1

DVV-INTADVV-INTA1

El Sistema de Verificación de Precios

(SIVEP)

División de Valoración y Verifcadoras

Intendencia Nacional de Técnica Aduanera

2

DVV-INTADVV-INTA2

Acuerdo del Valor– Métodos de Valoración– Artículo 1º, 2º, 3º y 6º método de valoración

El Sistema de Verificación de Precios (SIVEP)– SIVEP en intranet y portal de SUNAT– Fuentes de information– Retroalimentación– Criterios de búsqueda

Aplicaciones– Verificación del valor en aplicación del 1º método– Verificación y sustitución en aplicación del 2º y 3º método– Verificación y sustitución en aplicación del 6º método

INDICE:

3

DVV-INTADVV-INTA3

El Acuerdo del Valor de la OMC

Derechos de aduana : Específicos, ad-valorem o una combinación de ambos.

Específicos: se recauda una unidad determinada por unidad cuantitativa. No hace falta determinar el valor en aduana. No se precisan normas sobre valoración

Ad-Valorem: depende del valor de la mercancía. El valor en aduana se multiplica por la tasa arancelaria

Valoración: Es el procedimiento aduanero aplicado para determinar el valor en aduanas de las mercancías importadas

4

DVV-INTADVV-INTA4

Importancia de la valoración

Base de cálculo

Tributos aduaneros

Recaudo efectivo

Protección a la industria

Sana Competencia

Estadísticas de Comercio Exterior

Banco de DatosVALORACION

5

DVV-INTADVV-INTA5

El Acuerdo del Valor de la OMC

Principios de valoración aduanera a partir del Articulo VII del GATT

En 1950 nace la Definición del valor de Bruselas (DVB), noción teórica del valor que está basado en el valor normal o precio al cual las mercancías fueron teóricamente vendidas .

– Variaciones de precios y ventajas competitivas de las empresas no quedaban reflejadas– Dificultad para la verificación del valor de productos novedosos

Rondas de Tokio (1979) y Uruguay (1994)– Reducción de barreras no arancelarias– Falta de transparencia, el uso de valores ficticios o arbitrarios entro otros, los sistemas de

valoración prevalecientes eran considerados como barreras no arancelarias._ Objetivo de la Ronda fue reducir las barreras no arancelarias a través de la aplicación de un

sistema internacional común de valoración aduanera. – Valor con fines aduaneros deberían basarse en el valor real de las mercancías

6

DVV-INTADVV-INTA6

El Acuerdo del Valor de la OMC

Posteriormente nace el El Acuerdo el valor de la OMC el cual se basa en el precio pagado o por pagar, dicho acuerdo es un intento de llevar un justo, uniforme y neutral sistema de valoración de mercancías.

El acuerdo considera como primera base de valoración el precio actual de las mercancías, esto es, el precio que generalmente se consigna en la factura comercial, dicho precio, sometido a determinados ajustes ( valor de transacción).

7

DVV-INTADVV-INTA7

El Acuerdo del Valor de la OMC

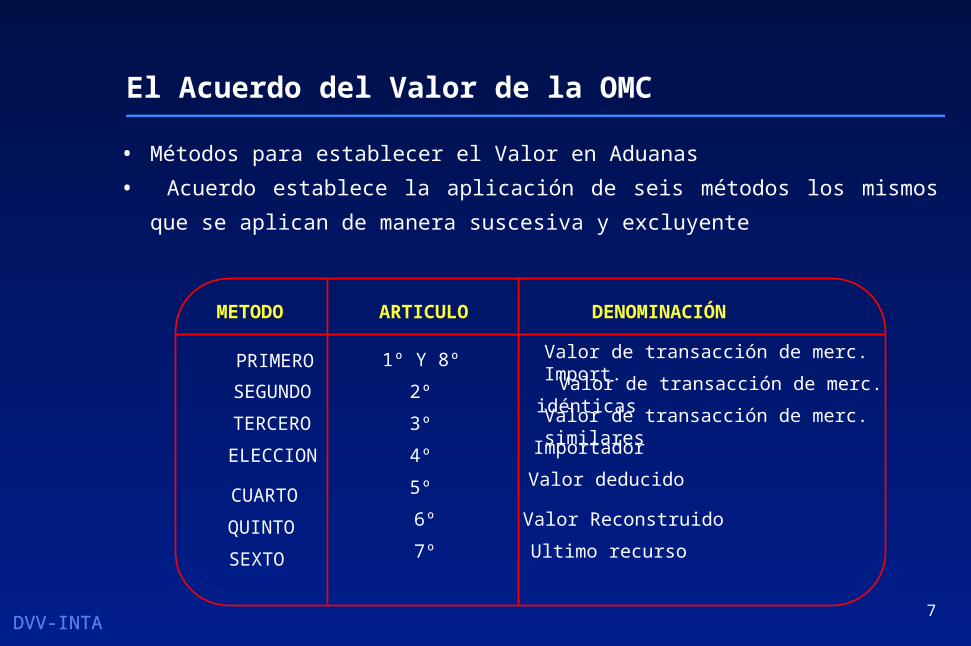

• Métodos para establecer el Valor en Aduanas

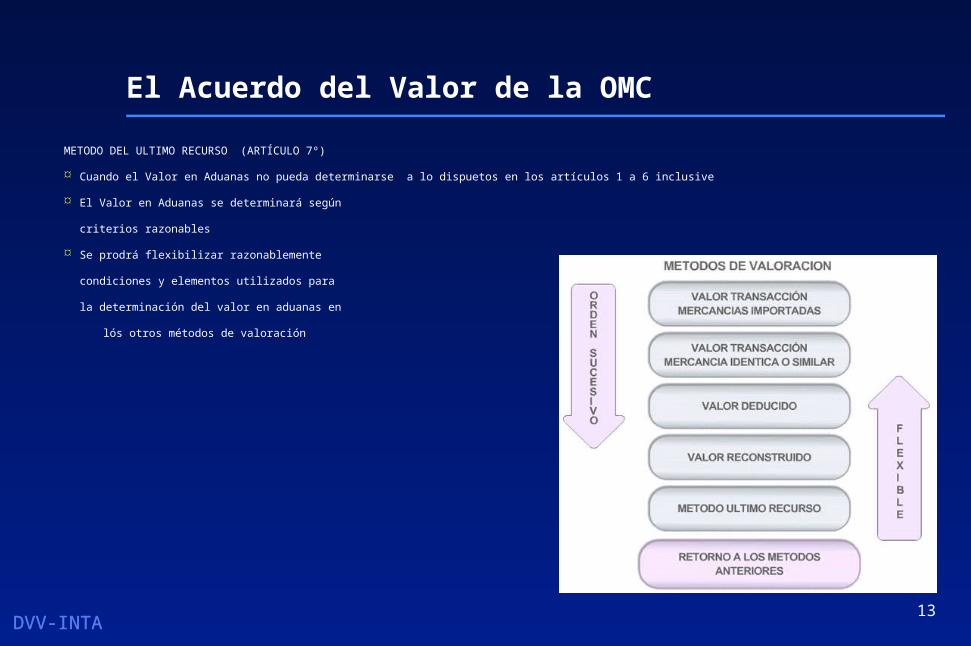

• Acuerdo establece la aplicación de seis métodos los mismos que se aplican de

manera suscesiva y excluyente

METODO ARTICULO DENOMINACIÓN

PRIMERO 1º Y 8º

SEXTO

QUINTO

CUARTO

TERCERO

SEGUNDO 2º

3º

4º

5º

6º

Valor de transacción de merc. Import.

Valor de transacción de merc. idénticas

Valor de transacción de merc. similares

7º

ELECCION Importador

Valor deducido

Valor Reconstruido

Ultimo recurso

8

DVV-INTADVV-INTA8

El Acuerdo del Valor de la OMC

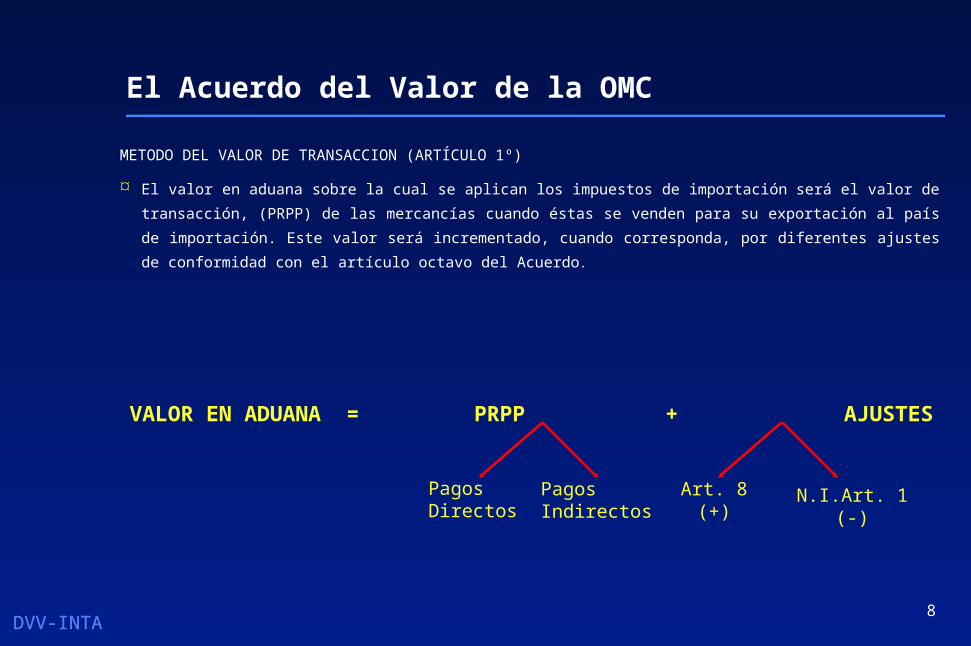

METODO DEL VALOR DE TRANSACCION (ARTÍCULO 1º)

El valor en aduana sobre la cual se aplican los impuestos de importación será el valor de transacción, (PRPP)

de las mercancías cuando éstas se venden para su exportación al país de importación. Este valor será

incrementado, cuando corresponda, por diferentes ajustes de conformidad con el artículo octavo del Acuerdo .

VALOR EN ADUANA = PRPP + AJUSTES

PagosDirectos

PagosIndirectos

Art. 8(+)

N.I.Art. 1(-)

9

DVV-INTADVV-INTA9

El Acuerdo del Valor de la OMC

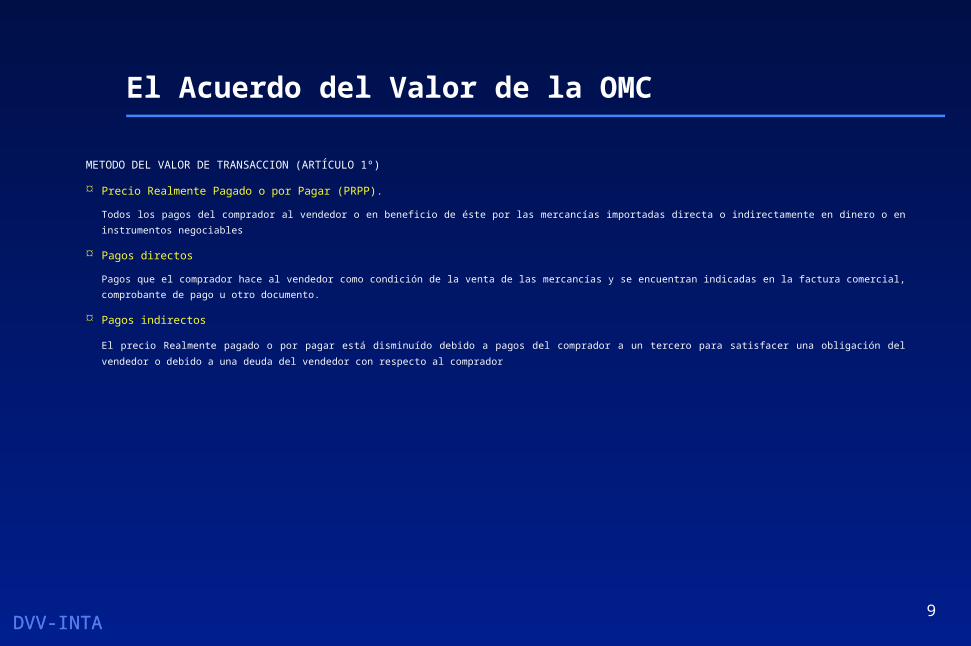

METODO DEL VALOR DE TRANSACCION (ARTÍCULO 1º)

Precio Realmente Pagado o por Pagar (PRPP).

Todos los pagos del comprador al vendedor o en beneficio de éste por las mercancías importadas directa o indirectamente en dinero o en instrumentos

negociables

Pagos directos

Pagos que el comprador hace al vendedor como condición de la venta de las mercancías y se encuentran indicadas en la factura comercial, comprobante de

pago u otro documento.

Pagos indirectos

El precio Realmente pagado o por pagar está disminuído debido a pagos del comprador a un tercero para satisfacer una obligación del vendedor o debido a

una deuda del vendedor con respecto al comprador

10

DVV-INTADVV-INTA10

El Acuerdo del Valor de la OMC

METODO DEL VALOR DE TRANSACCION (ARTÍCULO 1º)

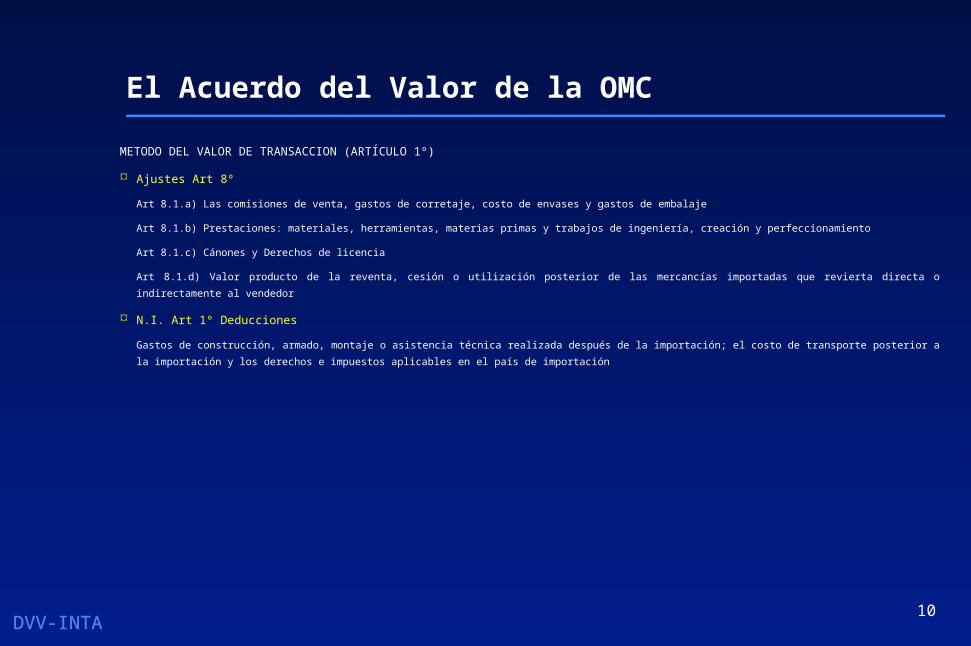

Ajustes Art 8º

Art 8.1.a) Las comisiones de venta, gastos de corretaje, costo de envases y gastos de embalaje

Art 8.1.b) Prestaciones: materiales, herramientas, materias primas y trabajos de ingeniería, creación y perfeccionamiento

Art 8.1.c) Cánones y Derechos de licencia

Art 8.1.d) Valor producto de la reventa, cesión o utilización posterior de las mercancías importadas que revierta directa o indirectamente al

vendedor

N.I. Art 1º Deducciones

Gastos de construcción, armado, montaje o asistencia técnica realizada después de la importación; el costo de transporte posterior a la importación

y los derechos e impuestos aplicables en el país de importación

11

DVV-INTADVV-INTA11

El Acuerdo del Valor de la OMC

METODO DEL VALOR DE TRANSACCION DE MERCANCIAS IDENTICAS (ARTÍCULO 2º)

Cuando el Valor en Aduanas no pueda determinarse de acuerdo al primer método

El Valor en Aduanas se determinará utilizando el valor de transacción de mercancías idénticas

– Vendidas para la exportación al mismo país de importación

– Exportadas en el mismo momento o un momento aproximado

– Ajustes por diferencias en el nivel comercial y cantidades

Se utilizará el valor de transacción más bajo

12

DVV-INTADVV-INTA12

El Acuerdo del Valor de la OMC

METODO DEL VALOR DE TRANSACCION DE MERCANCIAS SIMILARES (ARTÍCULO 3º)

Cuando el Valor en Aduanas no pueda determinarse de acuerdo al primer y segundo método

El Valor en Aduanas se determinará utilizando el valor de transacción de mercancías similares

– Vendidas para la exportación al mismo país de importación

– Exportadas en el mismo momento o un momento aproximado

– Ajustes por diferencias en el nivel comercial y cantidades

Se utilizará el valor de transacción más bajo

13

DVV-INTADVV-INTA13

El Acuerdo del Valor de la OMC

METODO DEL ULTIMO RECURSO (ARTÍCULO 7º)

Cuando el Valor en Aduanas no pueda determinarse a lo dispuetos en los artículos 1 a 6 inclusive

El Valor en Aduanas se determinará según

criterios razonables

Se prodrá flexibilizar razonablemente

condiciones y elementos utilizados para

la determinación del valor en aduanas en

lós otros métodos de valoración

14

DVV-INTADVV-INTA14

El Sistema de Verificación de Precios (SIVEP)

• Herramienta de consulta que apoya las labores de verificación del Valor en Aduana, dentro del marco del Acuerdo del Valor de la OMC.

• Dota al especialista de valores referenciales con el fin de comprobar y verificar el valor declarado en aplicación del 1er. método de valoración

Provee las referencias de precios para la generación de duda razonable y de ser el caso para la sustitución del valor en aplicación del 2do, 3er y 6to método de valoración

Provee las referencias para la generación del valor provisional asi como la sustitución del valor respectiva de ser el caso

15

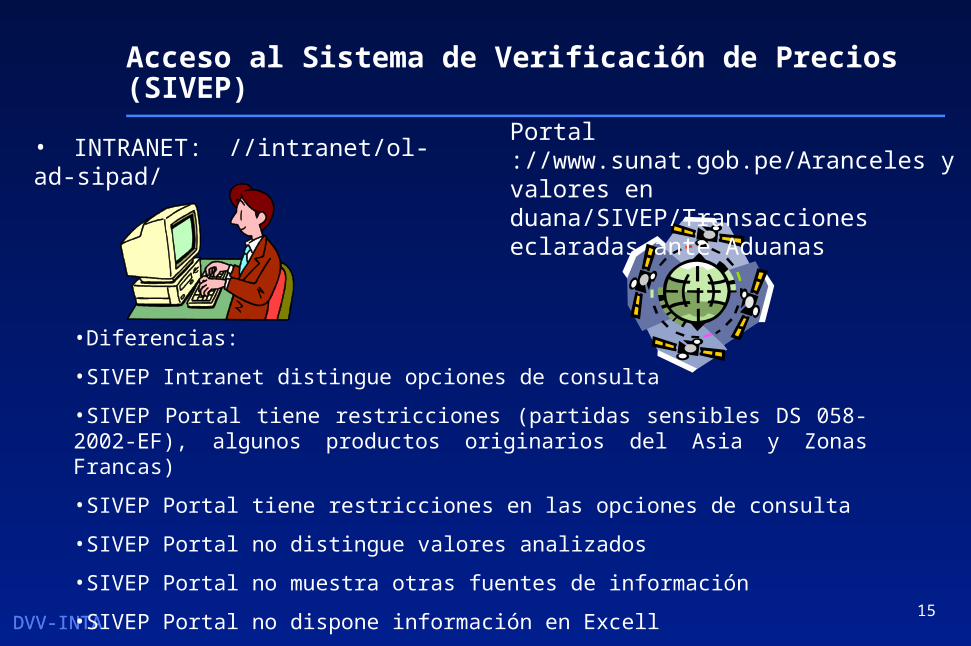

DVV-INTADVV-INTA15

Acceso al Sistema de Verificación de Precios (SIVEP)

•Diferencias:

•SIVEP Intranet distingue opciones de consulta

•SIVEP Portal tiene restricciones (partidas sensibles DS 058-2002-EF), algunos productos originarios del Asia y Zonas Francas)

•SIVEP Portal tiene restricciones en las opciones de consulta

•SIVEP Portal no distingue valores analizados

•SIVEP Portal no muestra otras fuentes de información

•SIVEP Portal no dispone información en Excell

Portal ://www.sunat.gob.pe/Aranceles y valores en duana/SIVEP/Transacciones eclaradas ante Aduanas

• INTRANET: //intranet/ol-ad-sipad/

16

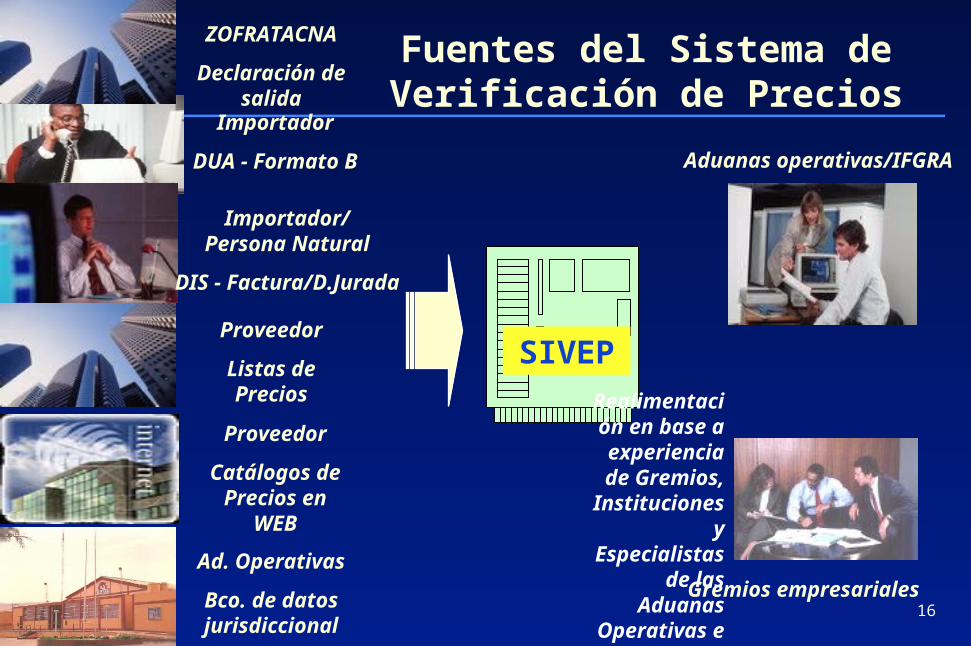

DVV-INTADVV-INTA16

Importador

DUA - Formato B

Importador/Persona Natural

DIS - Factura/D.Jurada

Proveedor

Catálogos de Precios en WEB

Proveedor

Listas de Precios

Ad. Operativas

Bco. de datos jurisdiccional

ZOFRATACNA

Declaración de salida

Fuentes del Sistema de Verificación de Precios

SIVEP

Aduanas operativas/IFGRA

Gremios empresariales

Realimentación en base a

experiencia de Gremios,

Instituciones y Especialistas de

las Aduanas Operativas e

INFA

17

DVV-INTADVV-INTA17

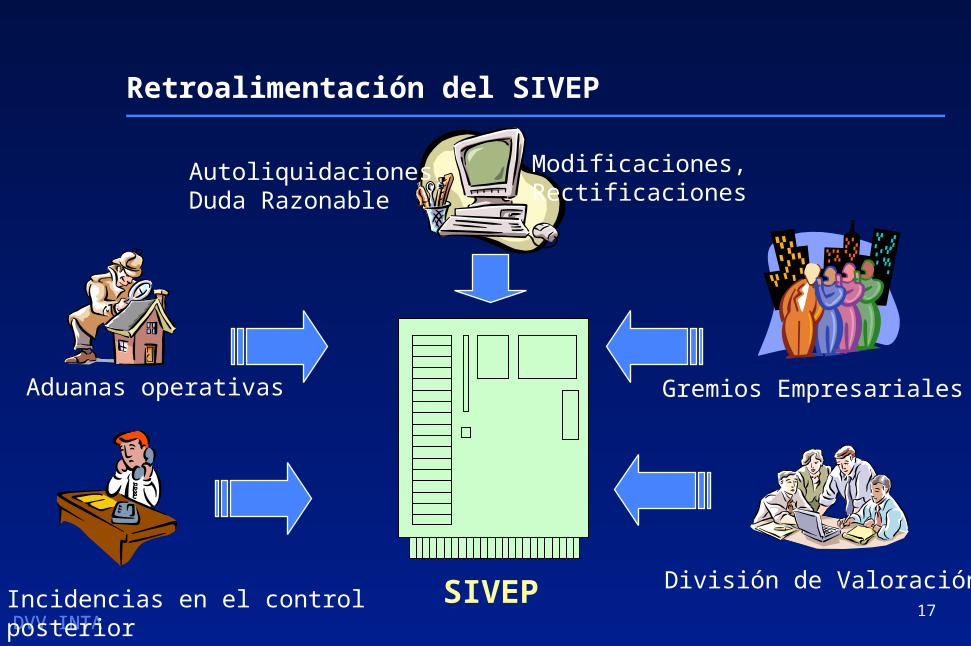

Retroalimentación del SIVEP

SIVEP

Aduanas operativas

Incidencias en el controlposterior

Gremios Empresariales

División de Valoración

Modificaciones, Rectificaciones

AutoliquidacionesDuda Razonable

18

DVV-INTADVV-INTA18

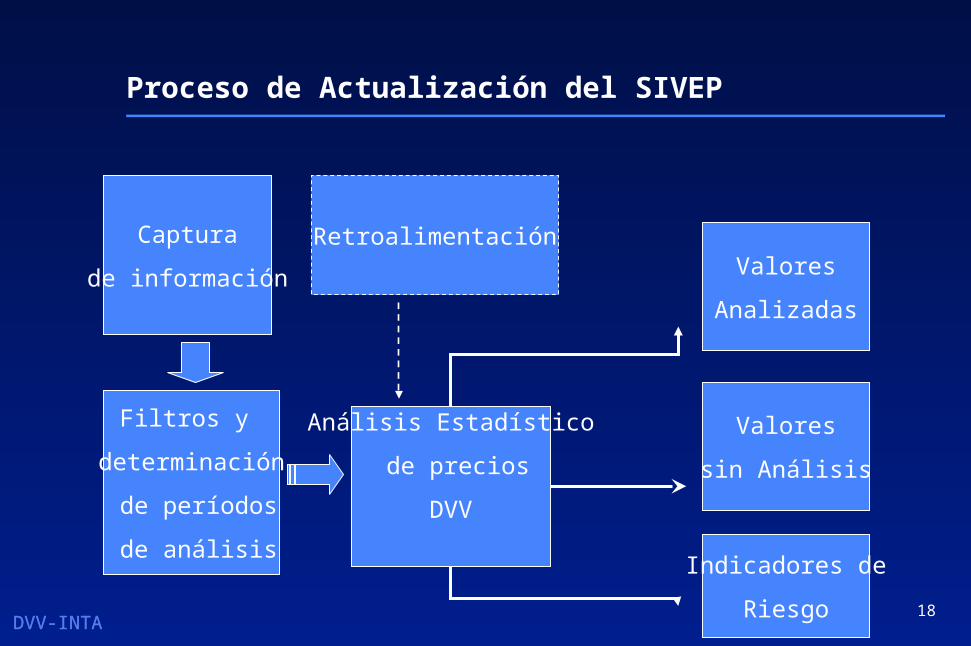

Proceso de Actualización del SIVEP

Captura

de información

Filtros y

determinación

de períodos

de análisis

Análisis Estadístico

de precios

DVV

Valores

Analizadas

Indicadores de

Riesgo

Retroalimentación

Valores

sin Análisis

19

DVV-INTADVV-INTA19

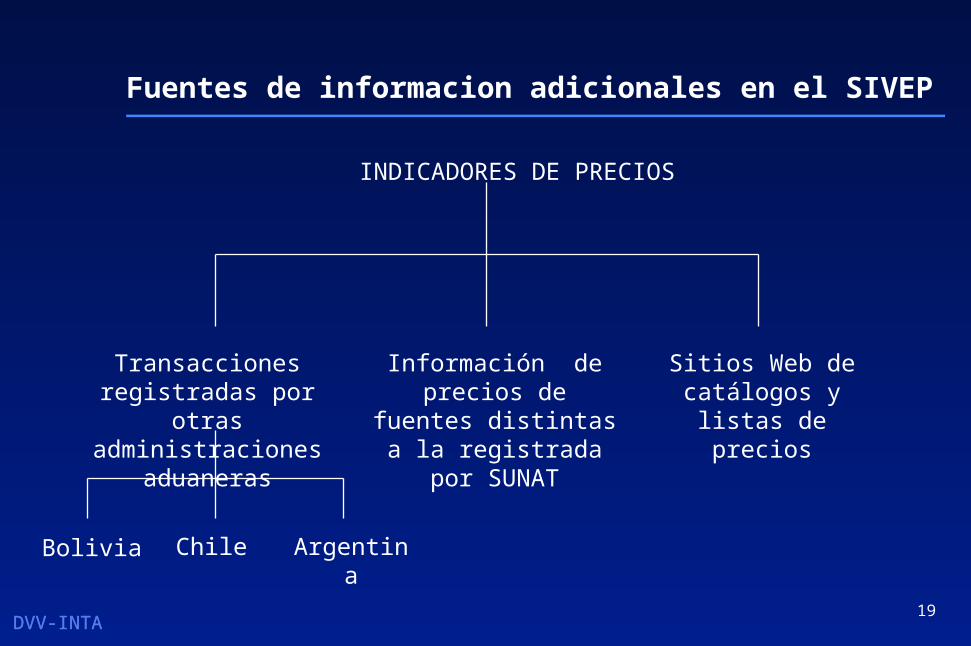

Fuentes de informacion adicionales en el SIVEP

INDICADORES DE PRECIOS

Transacciones registradas por otras administraciones

aduaneras

Información de precios de fuentes distintas a la registrada por SUNAT

Sitios Web de catálogos y listas

de precios

Chile ArgentinaBolivia

20

DVV-INTADVV-INTA20

Fuentes de informacion adicionales en el SIVEP

• Transacciones registradas por otras administraciones aduaneras. Información resgistrada por las aduanas de Bolivia (exportaciones al Perú), Argentina y Chile

• Información de precios de fuente distinta a la registrada por SUNATInformación de precios proporcionada por distintos gremios empresariales nacionales las mismas que se sustentan en documentos comerciales tales como facturas comerciales, órdenes de compra, cotizaciones, listas de precios, contratos, etc.

• Sitios Web de listas y catálogos de preciosInformación de precios de algunos productos diponibles en Web sites

21

DVV-INTADVV-INTA21

Verificación y sustitución del valor

Como indicadores de precios para generación de Duda Razonable se podrá utilizar la información disponible en cualquiera de las fuentes ( Literal e) del Art 1º del DS 186-1999-EF modificado por el Art 2º del DS 098-2002-EF)

Para la sustitución del valor en aplicación del 2º o 3º método de valoración se utilizará :

–Exportaciones de Chile con destino al Perú

–Exportaciones de Argentina con destino al Perú

–Exportaciones de Bolivia con destino al Perú

22

DVV-INTADVV-INTA22

Verificación y sustitución del valor

•Para la sustitución del valor an aplicación del 6º método de valoración se utilizará :

–Listas de precios y catálogos en Web

–Exportaciones Argentinas hacia el Perú (flexibilizacion de elementos)

–Exportaciones Chilenas con destino al Peru (flexibilizacion de elementos)

–Exportaciones Bolivianas con destino al Perú (flexibilizacion de elementos)

–Ordenes de compra, cotizaciones, facturas proformas, etc (productos sensibles)

23

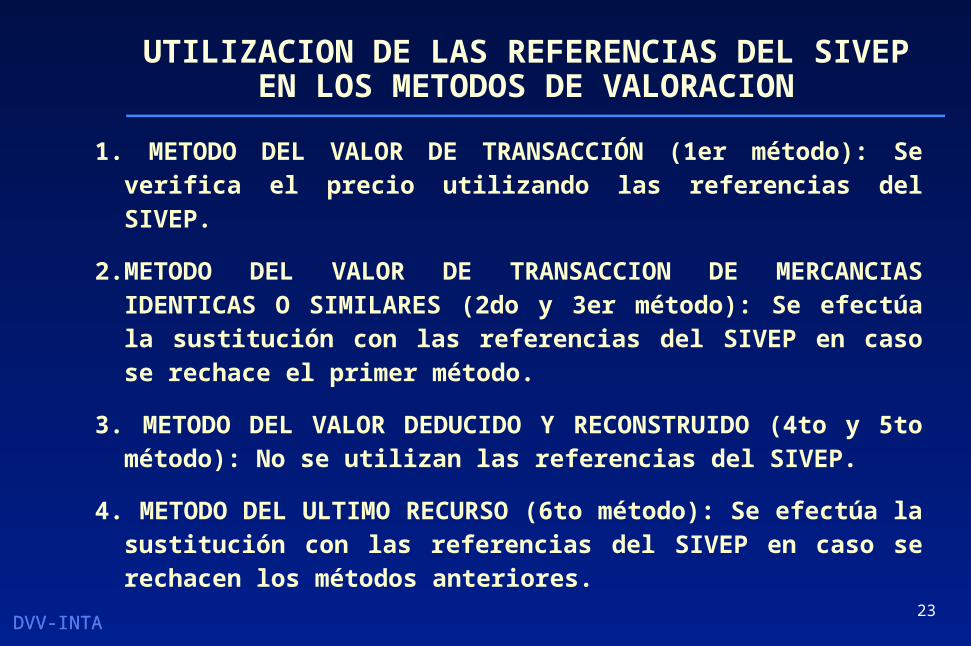

DVV-INTADVV-INTA23

UTILIZACION DE LAS REFERENCIAS DEL SIVEP EN LOS METODOS DE VALORACION

1. METODO DEL VALOR DE TRANSACCIÓN (1er método): Se verifica el precio utilizando las referencias del SIVEP.

2.METODO DEL VALOR DE TRANSACCION DE MERCANCIAS IDENTICAS O SIMILARES (2do y 3er método): Se efectúa la sustitución con las referencias del SIVEP en caso se rechace el primer método.

3. METODO DEL VALOR DEDUCIDO Y RECONSTRUIDO (4to y 5to método): No se utilizan las referencias del SIVEP.

4. METODO DEL ULTIMO RECURSO (6to método): Se efectúa la sustitución con las referencias del SIVEP en caso se rechacen los métodos anteriores.

24

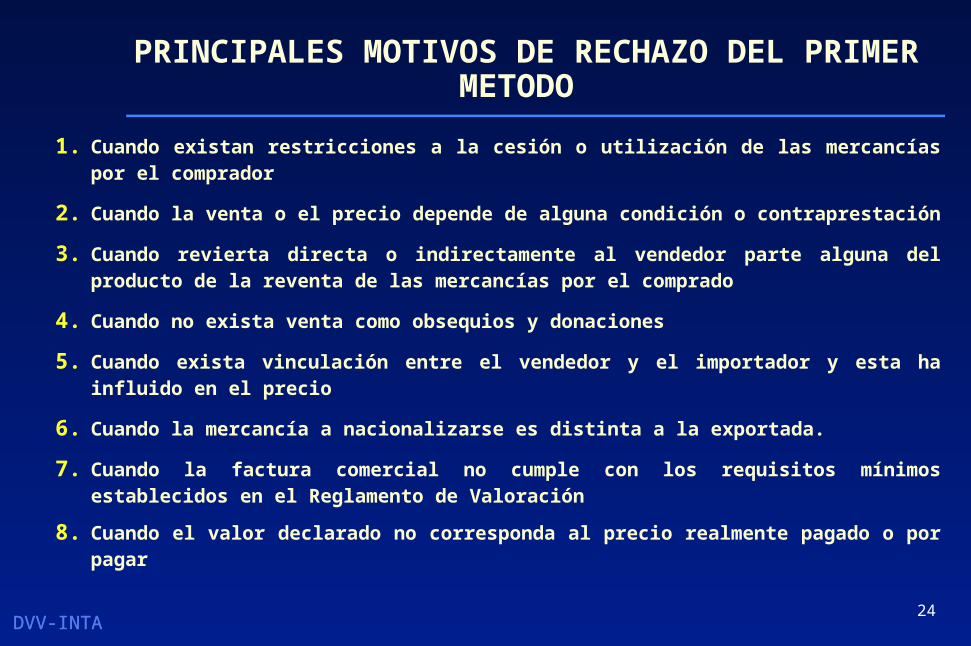

DVV-INTADVV-INTA24

PRINCIPALES MOTIVOS DE RECHAZO DEL PRIMER METODO

1. Cuando existan restricciones a la cesión o utilización de las mercancías por el comprador

2. Cuando la venta o el precio depende de alguna condición o contraprestación

3. Cuando revierta directa o indirectamente al vendedor parte alguna del producto de la reventa de las mercancías por el comprado

4. Cuando no exista venta como obsequios y donaciones

5. Cuando exista vinculación entre el vendedor y el importador y esta ha influido en el precio

6. Cuando la mercancía a nacionalizarse es distinta a la exportada.

7. Cuando la factura comercial no cumple con los requisitos mínimos establecidos en el Reglamento de Valoración

8. Cuando el valor declarado no corresponda al precio realmente pagado o por pagar

25

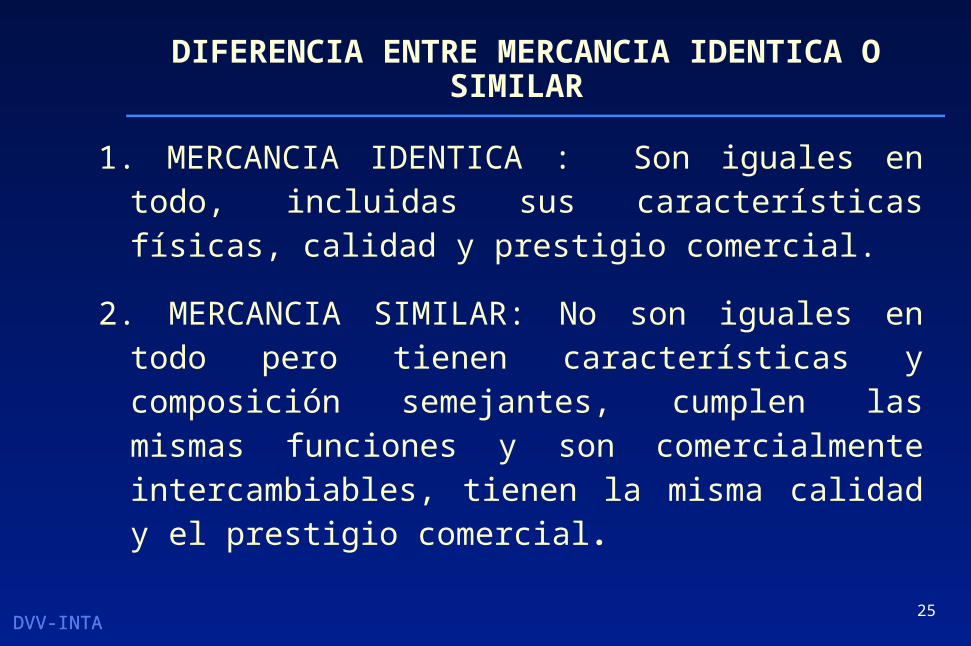

DVV-INTADVV-INTA25

DIFERENCIA ENTRE MERCANCIA IDENTICA O SIMILAR

1. MERCANCIA IDENTICA : Son iguales en todo, incluidas sus características físicas, calidad y prestigio comercial.

2. MERCANCIA SIMILAR: No son iguales en todo pero tienen características y composición semejantes, cumplen las mismas funciones y son comercialmente intercambiables, tienen la misma calidad y el prestigio comercial.

26

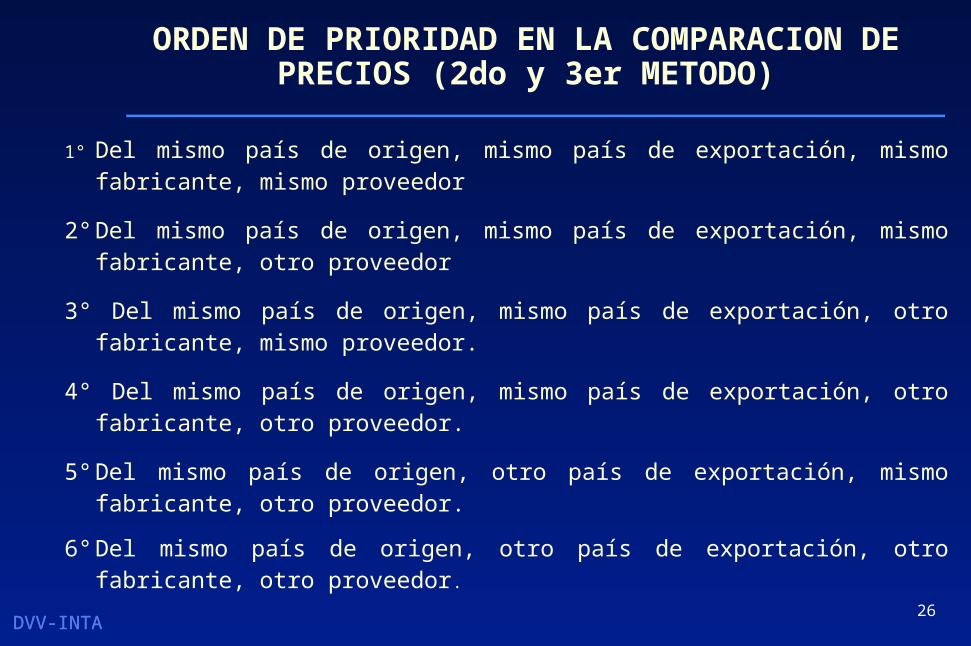

DVV-INTADVV-INTA26

ORDEN DE PRIORIDAD EN LA COMPARACION DE PRECIOS (2do y 3er METODO)

1° Del mismo país de origen, mismo país de exportación, mismo fabricante, mismo proveedor

2° Del mismo país de origen, mismo país de exportación, mismo fabricante, otro proveedor

3° Del mismo país de origen, mismo país de exportación, otro fabricante, mismo proveedor.

4° Del mismo país de origen, mismo país de exportación, otro fabricante, otro proveedor.

5° Del mismo país de origen, otro país de exportación, mismo fabricante, otro proveedor.

6° Del mismo país de origen, otro país de exportación, otro fabricante, otro proveedor.

27

DVV-INTADVV-INTA27

AJUSTE EN FLETE Y SEGURO EN CASO TOMAR COMO REFERENCIA

UN PAIS DE PROCEDENCIA DISTINTO

- La adición tiene que basarse en datos objetivos y cuantificables.

- Para el cálculo del valor del flete se debe obtener el monto de un transporte realizado de una mercancía similar o una cotización efectuada por una empresa naviera o aérea de una distancia igual a la requerida.

- Para el cálculo del valor del seguro podrá aplicarse la Tabla de Porcentajes Promedio de Seguros.

28

DVV-INTADVV-INTA28

Recommended