www.pwc.ru

Исследование состояния профессии внутреннего аудитора 2016Основные результаты

Апрель 2016

PwC 2

Кратко об исследовании 2016 года

• Представляем вашему вниманию наше 12 ежегодное Исследование профессии внутреннего аудитора.

• В исследовании этого года приняли участие более 1 700 респондентов, включая руководителей и менеджеров внутреннего аудита, и более 700 представителей заинтересованных сторон из 40 стран по всему миру.

• Нами было проведено более 100 интервью с представителями заинтересованных сторон и руководителями внутреннего аудита в Северной Америке, Европе, Австралии и Азии.

• Основной темой исследования в этом году стал вопрос лидерских качеств, а именно:- Насколько важны лидерские качества в процессе

создания пользы, которую внутренний аудит приносит организации

- Каких результатов достигают службы внутреннего аудита, возглавляемые высокоэффективными руководителями

- Что выделяет наиболее эффективных руководителей внутреннего аудита среди остальных коллег

Апрель 2016

3PwC

Достижение успеха на фоне возрастающих ожиданий

Апрель 2016

Доля заинтересованных сторон, характеризующих службу внутреннего аудита как приносящую существенную пользу организации

54% 48% 54%

62% заинтересованных сторон ожидают, что служба внутреннего аудита будет приносить больше пользы.При этом почти половина таких респондентов сообщили о том, что их службы внутреннего аудита уже вносят значительный вклад в деятельность организаций.

Доля заинтересованных сторон, которые в целом довольны качеством работы службы внутреннего аудита

68% 64% 65%

Доля респондентов, убежденных, что в их организациях выстроен эффективный процесс управления рисками

63% 67%

71%

2014 2015 2016

4PwC

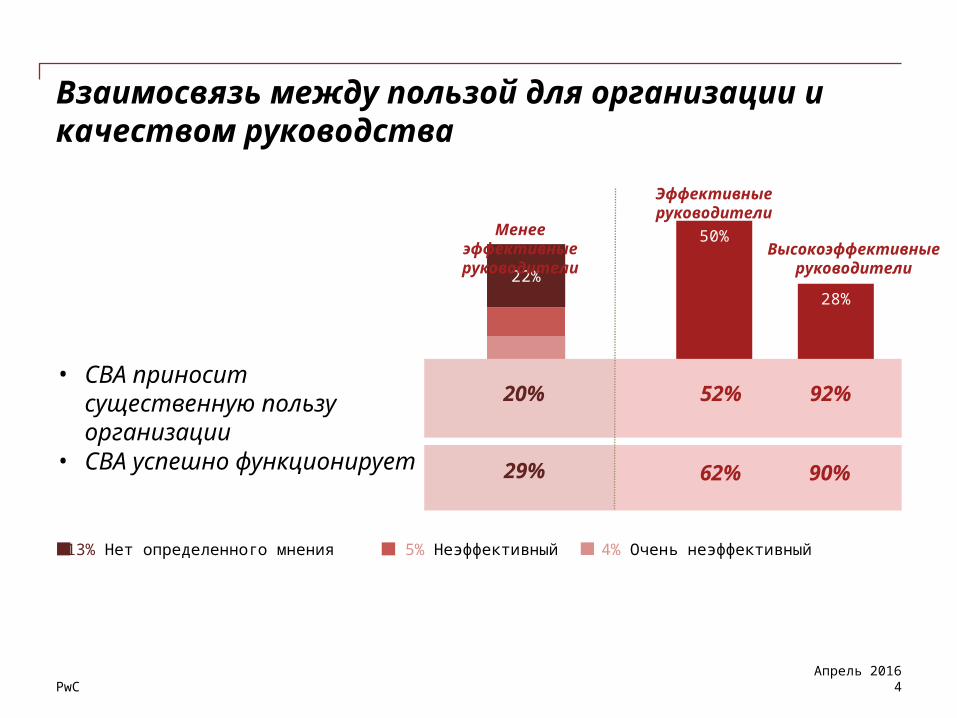

Взаимосвязь между пользой для организации и качеством руководства

• СВА приносит существенную пользу организации

13% Нет определенного мнения 5% Неэффективный 4% Очень неэффективный

22%

50%

28%

Эффективные

руководители Высокоэффективн

ые руководители

Менее эффективны

е руководител

и

20%

29%

52% 92%

62% 90%

Апрель 2016

• СВА успешно функционирует

PwC 5

Высокоэффективные руководители достигают лучших результатов

Апрель 2016

95% 95% 97%

74%65%

90%

22% 25%

50%

Доля руководителей внутреннего аудита, успешно выполняющих:

Высокоэффективные руководители Эффективные руководителиМенее эффективные руководители

Разработку/ исполнение стратегического плана внутреннего аудита, полностью согласованного с бизнес-планом организации

Анализ первопричин выявленных замечаний

Мониторинг своевременного исполнения плана внутреннего аудита, согласованного с Комитетом по аудиту.

PwC 6

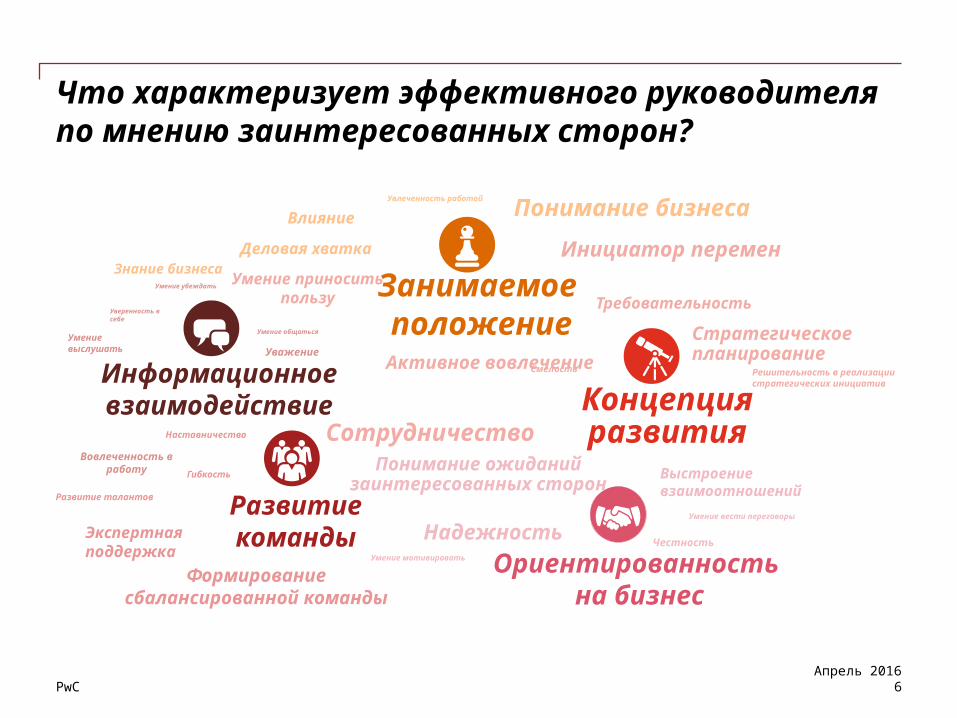

Что характеризует эффективного руководителя по мнению заинтересованных сторон?

Апрель 2016

Занимаемое положение

Концепция развития

Развитие команды

Ориентированность на бизнес

Информационное взаимодействие

Понимание бизнесаИнициатор перемен

Стратегическое планирование

Сотрудничество

Активное вовлечение

Умение приносить

пользуТребовательность

Решительность в реализации стратегических инициатив

Смелость

Понимание ожиданий заинтересованных

сторонНадежность

Выстроение взаимоотношений

Честность

Умение вести переговоры

Формирование сбалансированной

команды

Экспертная поддержка

Развитие талантов

Наставничество

ГибкостьВовлеченность в

работу

УважениеУмение выслушать

Уверенность в себе

Умение убеждать

Умение общаться

Знание бизнесаДеловая хватка

ВлияниеУвлеченность работой

Умение мотивировать

7PwC

Концепция развитияОтличительные характеристики руководителя: • Способность воплотить видение

внутреннего аудита в форме стратегического плана развития

• Готовность инвестировать в развитие способностей, соответствующих его видению внутреннего аудита

• Способность эффективно руководить командой в период перемен

Апрель 2016

Высокоэффективных руководителей смело идут к достижению поставленных целей, даже когда успех не гарантирован против 56% эффективных руководителей

83%

Высокоэффективных руководителей поддерживают инновационный подход и поощряют постоянное развитие своей командыпротив 53% эффективных руководителей

87%

Высокоэффективных руководителей служат опорой для эффективного проведения изменений в глазах заинтересованных сторон против 82% эффективных руководителей

96%

“После моего назначения на роль руководителя внутреннего аудита разработка стратегического плана была важнейшей задачей для реализации моего видения развития функции внутреннего аудита. Будь то вовлечение в стратегические инициативы, выстраивание партнерских взаимоотношений с бизнесом или повышение пользы для организации, используя методы анализа данных – стратегический план определял путь к достижению измеримого прогресса с учетом наших целей”

– Лиза М. Халпер, Вице-президент и Главный аудитор, PepsiCo, Inc.

8PwC

Развитие команды

Высокоэффективных руководителей развивают сотрудников, обладающих деловыми навыками, для подготовки будущих бизнес-руководителей против 48% эффективных руководителей

Высокоэффективных руководителей привлекают внешних экспертов в дополнение к собственной команде специалистов против 59% эффективных руководителей

Апрель 2016

Отличительные характеристики руководителя: • Уделяет повышенное внимание

программам наставничества и развитию талантливых сотрудников для организации

• Способен грамотно использовать экспертов, чтобы получить наибольшую пользу от их участия в работе внутреннего аудита“В небольших организациях трудно

сформировать собственную команду внутреннего аудита, обладающую всеми необходимыми навыками, а в больших компаниях риски могут быть настолько многогранными, что требуется помощь сторонних экспертов для обеспечения высокопрофессиональной методологической и технической поддержки.” – Оливия Керли, Президент IFAC и

Председатель Комитета по аудиту U.S. Bancorp and Papa Johns International

Высокоэффективных руководителей проявляют гибкость в подборе специалистов, чтобы соответствовать стратегическому направлению развития компании против 52% эффективных руководителей

71%

84%

73%

9PwC

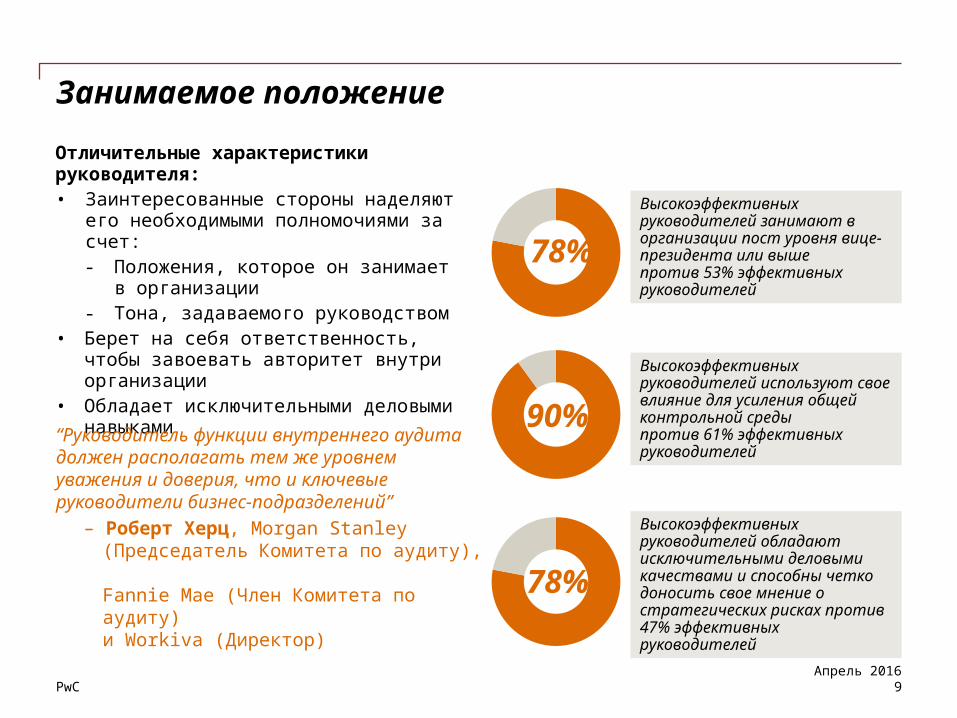

Занимаемое положение

Высокоэффективных руководителей занимают в организации пост уровня вице-президента или выше против 53% эффективных руководителей

Высокоэффективных руководителей используют свое влияние для усиления общей контрольной средыпротив 61% эффективных руководителей

78%

90%

78%

Высокоэффективных руководителей обладают исключительными деловыми качествами и способны четко доносить свое мнение о стратегических рисках против 47% эффективных руководителей Апрель 2016

Отличительные характеристики руководителя: • Заинтересованные стороны наделяют

его необходимыми полномочиями за счет: - Положения, которое он занимает в

организации- Тона, задаваемого руководством

• Берет на себя ответственность, чтобы завоевать авторитет внутри организации

• Обладает исключительными деловыми навыками“Руководитель функции внутреннего

аудита должен располагать тем же уровнем уважения и доверия, что и ключевые руководители бизнес-подразделений”

– Роберт Херц, Morgan Stanley (Председатель Комитета по аудиту), Fannie Mae (Член Комитета по аудиту) и Workiva (Директор)

10PwC

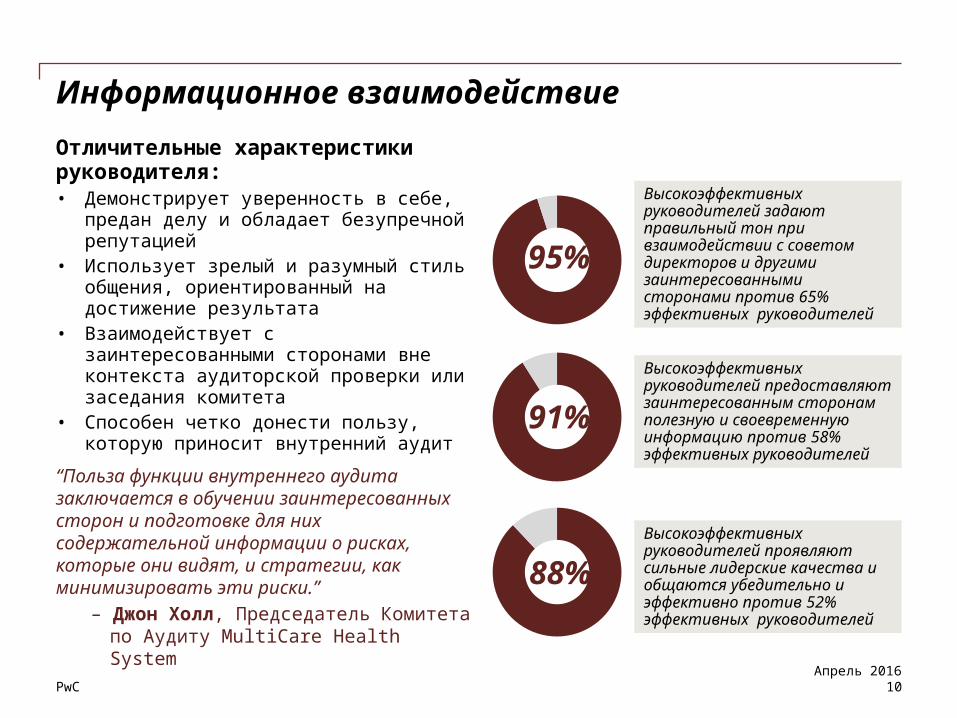

Информационное взаимодействие

Высокоэффективных руководителей задают правильный тон при взаимодействии с советом директоров и другими заинтересованными сторонами против 65% эффективных руководителей

Высокоэффективных руководителей предоставляют заинтересованным сторонам полезную и своевременную информацию против 58% эффективных руководителей

95%

91%

88%Высокоэффективных руководителей проявляют сильные лидерские качества и общаются убедительно и эффективно против 52% эффективных руководителей

Апрель 2016

Отличительные характеристики руководителя: • Демонстрирует уверенность в себе,

предан делу и обладает безупречной репутацией

• Использует зрелый и разумный стиль общения, ориентированный на достижение результата

• Взаимодействует с заинтересованными сторонами вне контекста аудиторской проверки или заседания комитета

• Способен четко донести пользу, которую приносит внутренний аудит

“Польза функции внутреннего аудита заключается в обучении заинтересованных сторон и подготовке для них содержательной информации о рисках, которые они видят, и стратегии, как минимизировать эти риски.”

– Джон Холл, Председатель Комитета по Аудиту MultiCare Health System

PwC

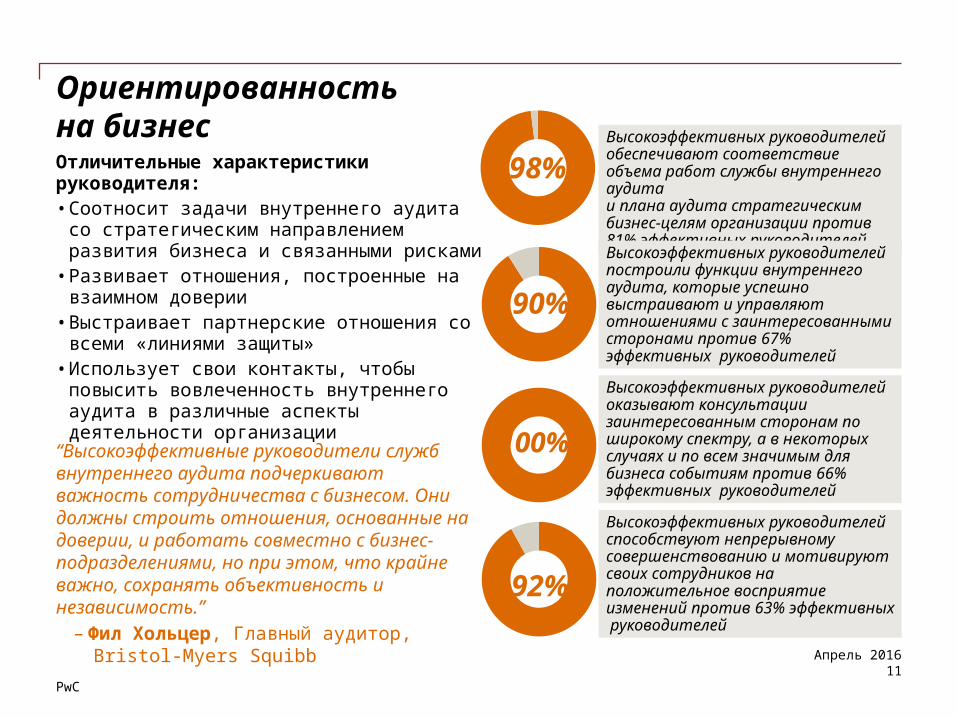

Высокоэффективных руководителей способствуют непрерывному совершенствованию и мотивируют своих сотрудников на положительное восприятие изменений против 63% эффективных руководителей

Высокоэффективных руководителей оказывают консультации заинтересованным сторонам по широкому спектру, а в некоторых случаях и по всем значимым для бизнеса событиям против 66% эффективных руководителей

Высокоэффективных руководителей обеспечивают соответствие объема работ службы внутреннего аудита и плана аудита стратегическим бизнес-целям организации против 81% эффективных руководителей

Ориентированность на бизнес

11

Высокоэффективных руководителей построили функции внутреннего аудита, которые успешно выстраивают и управляют отношениями с заинтересованными сторонами против 67% эффективных руководителей

98%

90%

100%

92%

Апрель 2016

Отличительные характеристики руководителя: • Соотносит задачи внутреннего аудита со

стратегическим направлением развития бизнеса и связанными рисками

• Развивает отношения, построенные на взаимном доверии

• Выстраивает партнерские отношения со всеми «линиями защиты»

• Использует свои контакты, чтобы повысить вовлеченность внутреннего аудита в различные аспекты деятельности организации

“Высокоэффективные руководители служб внутреннего аудита подчеркивают важность сотрудничества с бизнесом. Они должны строить отношения, основанные на доверии, и работать совместно с бизнес-подразделениями, но при этом, что крайне важно, сохранять объективность и независимость.”

– Фил Хольцер, Главный аудитор, Bristol-Myers Squibb

PwC 12

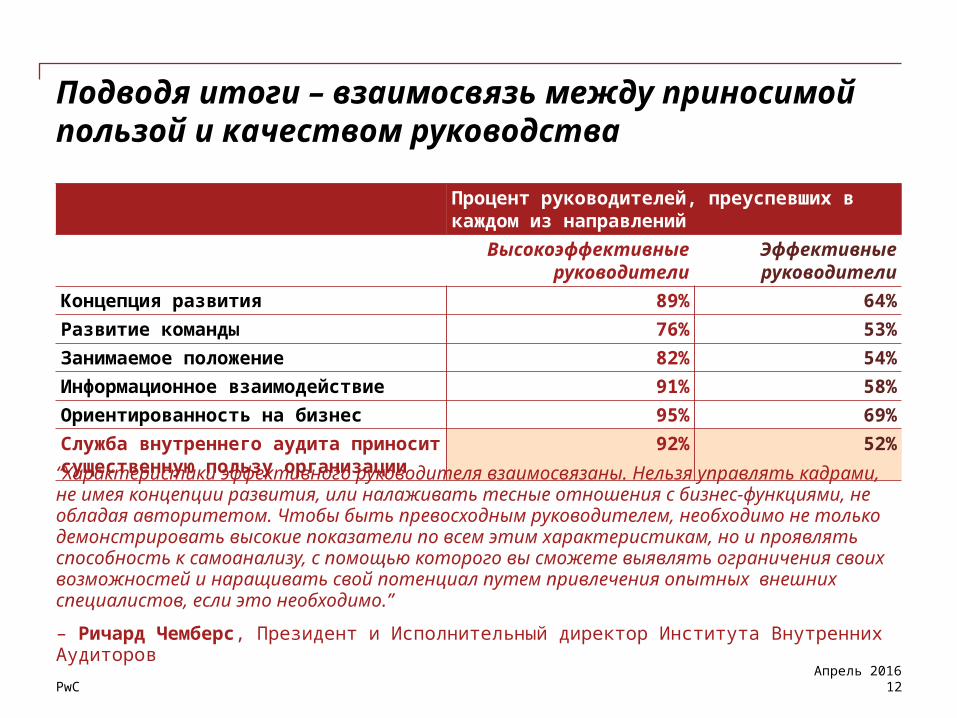

Подводя итоги – взаимосвязь между приносимой пользой и качеством руководства

Апрель 2016

Процент руководителей, преуспевших в каждом из направленийВысокоэффективны

е руководителиЭффективные руководители

Концепция развития 89% 64%Развитие команды 76% 53%Занимаемое положение 82% 54%Информационное взаимодействие 91% 58%Ориентированность на бизнес 95% 69%Служба внутреннего аудита приносит существенную пользу организации

92% 52%

“Характеристики эффективного руководителя взаимосвязаны. Нельзя управлять кадрами, не имея концепции развития, или налаживать тесные отношения с бизнес-функциями, не обладая авторитетом. Чтобы быть превосходным руководителем, необходимо не только демонстрировать высокие показатели по всем этим характеристикам, но и проявлять способность к самоанализу, с помощью которого вы сможете выявлять ограничения своих возможностей и наращивать свой потенциал путем привлечения опытных внешних специалистов, если это необходимо.”– Ричард Чемберс, Президент и Исполнительный директор Института Внутренних Аудиторов

PwC 13

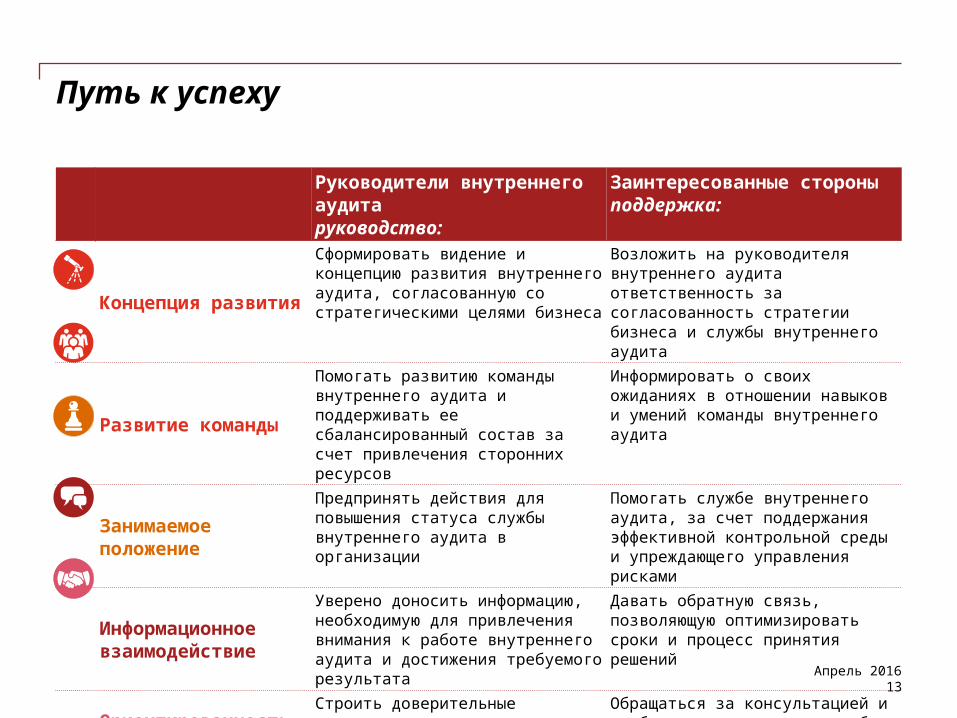

Путь к успеху

Руководители внутреннего аудитаруководство:

Заинтересованные стороныподдержка:

Концепция развития

Сформировать видение и концепцию развития внутреннего аудита, согласованную со стратегическими целями бизнеса

Возложить на руководителя внутреннего аудита ответственность за согласованность стратегии бизнеса и службы внутреннего аудита

Развитие командыПомогать развитию команды внутреннего аудита и поддерживать ее сбалансированный состав за счет привлечения сторонних ресурсов

Информировать о своих ожиданиях в отношении навыков и умений команды внутреннего аудита

Занимаемое положение

Предпринять действия для повышения статуса службы внутреннего аудита в организации

Помогать службе внутреннего аудита, за счет поддержания эффективной контрольной среды и упреждающего управления рисками

Информационное взаимодействие

Уверено доносить информацию, необходимую для привлечения внимания к работе внутреннего аудита и достижения требуемого результата

Давать обратную связь, позволяющую оптимизировать сроки и процесс принятия решений

Ориентированность на бизнес

Строить доверительные отношения для повышения уровня вовлечения внутреннего аудита в процессы организации

Обращаться за консультацией и сообщать руководителю службы внутреннего аудита, когда вы ожидаете большего Апрель 2016

Спасибо за внимание!

Эльмира Стамкулова, CPA, CIAДиректор, контроль рисков[email protected]+7-701-761-0112+7-727-330-3200

PwC в Казахстане (www.pwc.ru) предоставляет услуги в области аудита и бизнес-консультирования, а также налоговые и юридические услуги компаниям разных отраслей.

Под «PwC» понимается сеть PwC и/или одна или несколько фирм, входящих в нее, каждая из которых является самостоятельным юридическим лицом.

Глобальная сеть PwC объединяет более 195 000 сотрудников в 157 странах. Более подробная информация представлена на сайте www.pwc.ru/ru/about/structure.jhtml

© 2016 PricewaterhouseCoopers. Все права защищены

Recommended