© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 1

Tema 1. Control de Gestión y Estrategias Empresariales

1. Introducción2. Sistemas de control3. Control de gestión4. Control de gestión e implementación5. Departamento de control de gestión6. Visión general de la asignatura

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 2

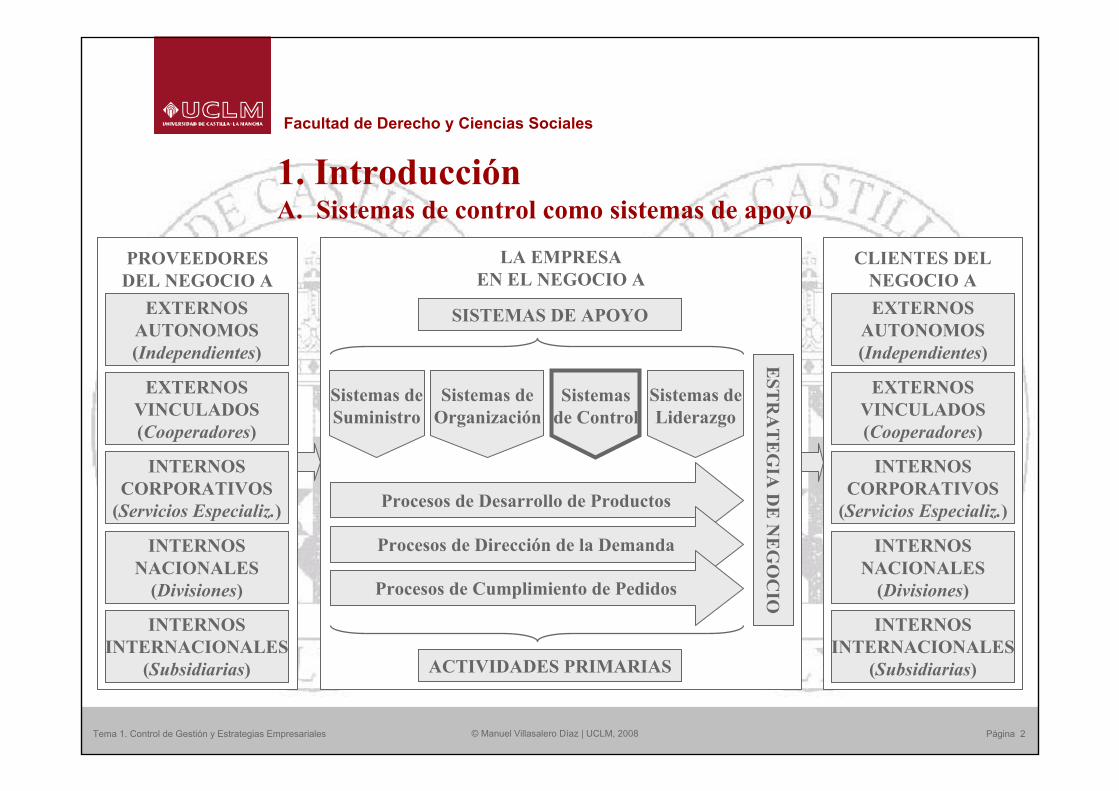

LA EMPRESAEN EL NEGOCIO A

PROVEEDORES DEL NEGOCIO A

CLIENTES DEL NEGOCIO A

ACTIVIDADES PRIMARIAS

Procesos de Desarrollo de Productos

Procesos de Dirección de la Demanda

Procesos de Cumplimiento de Pedidos

Sistemasde Control

Sistemas deSuministro

SISTEMAS DE APOYO

Sistemas deOrganización

Sistemas deLiderazgo

EST

RA

TE

GIA

DE

NE

GO

CIO

EXTERNOSAUTONOMOS(Independientes)

EXTERNOSVINCULADOS(Cooperadores)

INTERNOSNACIONALES

(Divisiones)

INTERNOSINTERNACIONALES

(Subsidiarias)

INTERNOSCORPORATIVOS

(Servicios Especializ.)

EXTERNOSAUTONOMOS(Independientes)

EXTERNOSVINCULADOS(Cooperadores)

INTERNOSNACIONALES

(Divisiones)

INTERNOSINTERNACIONALES

(Subsidiarias)

INTERNOSCORPORATIVOS

(Servicios Especializ.)

1. Introducción A. Sistemas de control como sistemas de apoyo

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 3

2. Sistemas de control A. Elementos de un sistema de control

SISTEMADE CONTROL

ENTIDADCONTROLADA

EVALUADOR(Comparación con

el estándar)

EJECUTOR(Cambio de conducta,

si es necesario)

DETECTOR(Información sobre qué está pasando)

RED DE COMUNICACION

(Flujos de información)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 4

2. Sistemas de control B. Algunos ejemplos de sistemas de control

TERMOSTATO

TEMPERATURACORPORAL

CONDUCTOR DEAUTOMOVIL

Termómetro

DETECTOR EVALUADOR EJECUTOR RED DECOMUNICACION

Terminaciones nerviosas

Ojos sobre el velocímetro

Estándar sobre el termómetro

Hipotálamo en el cerebro

Cerebro del conductor

Interruptor de calefacción o aire acondicionadoMúsculos y órganos del cuerpo

Músculos del conductor

Cableado

Nervios

Nervios y mecánica del automóvil

CONTROL DE GESTION ? ? ? ?

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 5

2. Sistemas de control C. Complejidad de un sistema de control

FUNCIONAMIENTODEL DETECTOR

DETERMINACION DEL ESTANDAR

ACTUACION DEL EVALUADOR

Información completa e inmediata

TERMOSTATO TEMPERATURA CORPORAL

CONDUCTOR DE AUTOMOVIL

CONTROL DEGESTION

Predeterminado

Automática

Información completa e inmediata

Predeterminado

Automática

Información incompleta e inmediata

A determinar

Discrecional

Información incompleta y diferida

A determinar

Discrecional

DECISION DEL EVALUADOR

Simple, única y efectiva

Simple, variable y efectiva

Compleja, variable y efectiva

Compleja, variable e incierta

ACTUACION DEL EJECUTOR Individual Individual Individual Coordinada

RED DE COMUNICACIONES Integrada Integrada Integrada Dispersa

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 6

3. Control de gestiónA. Relación con otros sistemas de planificación y control

FORMULACION DE LA ESTRATEGIA

CONTROL DE GESTION

CONTROL DE OPERACIONES

ACTIVIDAD NATURALEZA DEL PRODUCTO FINAL

Objetivos, estrategias y políticas

Implementación de las estrategias

Realización efectiva y eficiente de tareas concretas

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 7

3. Control de gestiónB. Ejemplos para cada sistema de planificación y control

Adquirir un negocio no relacionado

FORMULACIONESTRATEGICA

CONTROL DEGESTION

CONTROL DE OPERACIONES

Entrar en un nuevo negocio/producto

Incorporar la venta por correo

Introducir un nuevo producto o marca

Ampliar la planta de producción

Determinar el presupuesto de publicidad

Coordinar la entrada de pedidos

Programación de la producción

Reservar espacio para anuncios publicitarios

Cambiar el ratio de deuda sobre fondos propios

Buscar nuevas fuentes de financiación

Gestionar los flujos de caja/efectivo

Adoptar una política de afirmación activa

Implantar un programa de reclutamiento minoritario

Mantener la información de personal

Diseñar la política de inventarios

Decidir sobre los niveles de inventario

Volver a solicitar una referencia

Decidir la magnitud y dirección de la investigación

Control de la investigación en la organización

Gestionar los proyectos individuales de investigación

DIMENSION Y CAPACIDAD

PRODUCCION

MARKETING

FINANZAS

RECURSOS HUMANOS

COMPRAS

INNOVACION

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 8

3. Control de gestiónC. Diferencias con otros sistemas de planificación y control

FORMULACIONESTRATEGICA

CONTROL DEOPERACIONES

CONTROL DE GESTION

Baja

Alta

Largo

+

-Corto

Aproximada

+

-Fiable

Futura

+

-Actual

Planificación

+

-Control

Organización

+

-Transacción

-

+

Estructuración Plazo Información Información Dirección Enfoque

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 9

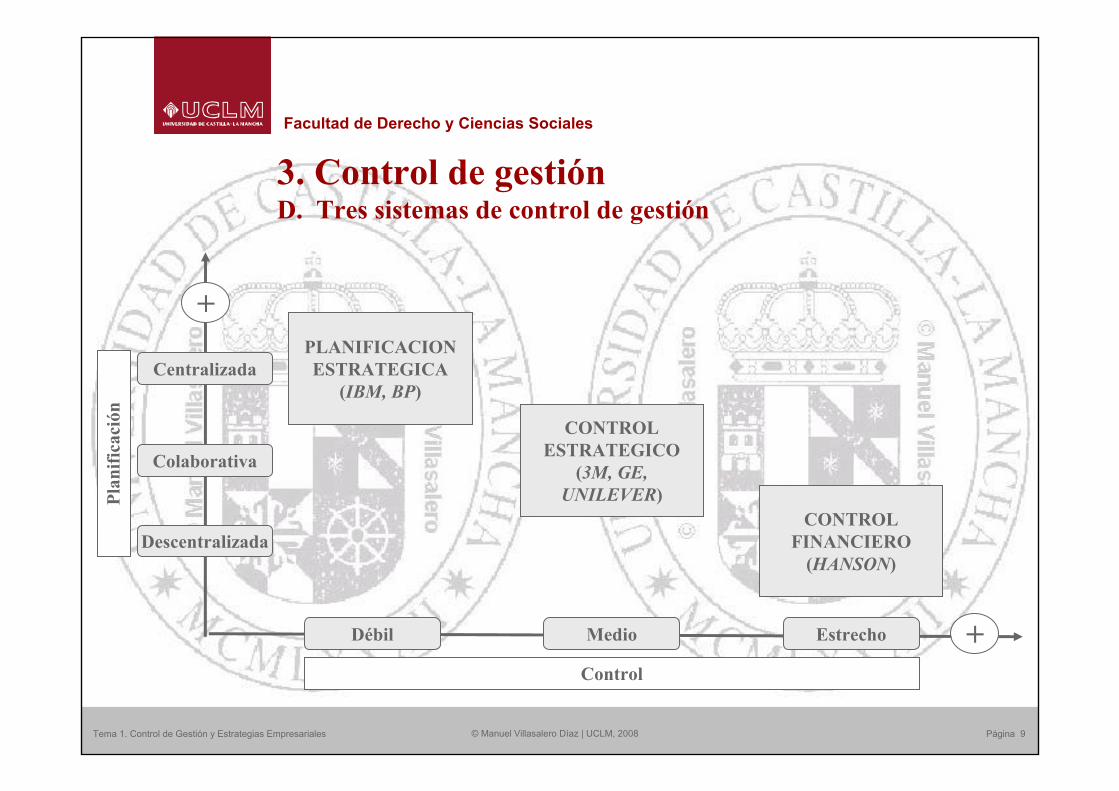

3. Control de gestiónD. Tres sistemas de control de gestión

PLANIFICACIONESTRATEGICA

(IBM, BP)

CONTROLESTRATEGICO

(3M, GE, UNILEVER)

CONTROLFINANCIERO

(HANSON)

+

Centralizada

Descentralizada

Colaborativa

+Débil Medio

Plan

ifica

ción

Estrecho

Control

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 10

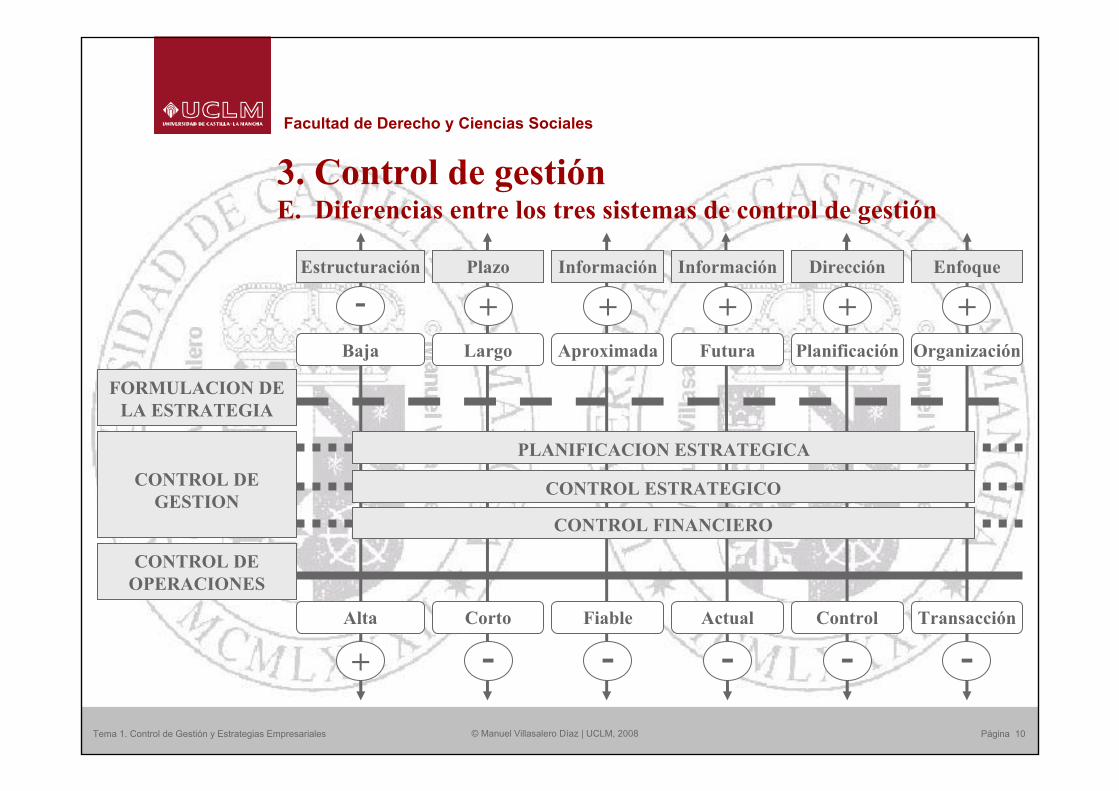

3. Control de gestiónE. Diferencias entre los tres sistemas de control de gestión

FORMULACION DE LA ESTRATEGIA

CONTROL DE OPERACIONES

CONTROL DE GESTION

Baja

-

+Alta

Largo

+

-Corto

Aproximada

+

-Fiable

Futura

+

-Actual

Planificación

+

-Control

Organización

+

-Transacción

PLANIFICACION ESTRATEGICA

CONTROL FINANCIERO

CONTROL ESTRATEGICO

Estructuración Plazo Información Información Dirección Enfoque

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 11

3. Control de gestiónF. Sistemas de control de gestión y dirección estratégica

SISTEMA DEPLANIFICACION

ESTRATEGICA

SISTEMA DECONTROL

ESTRATEGICO

SISTEMA DECONTROL

FINANCIERO

ANALISISESTRATEGICO

RESULTADOECONOMICO

IMPLANTACIONESTRATEGICA

FORMULACIONESTRATEGICA

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 12

4. Control de gestión e implementación A. Objetivos de la empresa

A1 A2

A3 A4

ENTORNOOBJETIVOS

ENFOQUE NEOCLASICO (Maximización del beneficio)1ºENFOQUE DIRECTIVISTA (Aumentar la dimensión siempre que se obtenga un beneficio satisfactorio)2ºENFOQUE CONDUCTUAL (Negociación tácita y emergente de los objetivos individuales)3ºENFOQUE GRUPOS DE INTERES (Equilibrio de intereses de accionistas, clientes, empleados y otros)4º

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 13

4. Control de gestión e implementación B. Areas de acción de Peter Drucker

OBJETIVOS

SITUACION EN EL MERCADO

INNOVACION

PRODUCTIVIDAD

BENEFICIO

RECURSOS FISICOS Y FINANCIEROS

REALIZACION DEL PERSONAL DIRECTIVO

REALIZACION DEL RESTO DEL PERSONAL

RESPONSABILIDAD SOCIAL

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 14

4. Control de gestión e implementación C. Arbol de objetivos de Igor Ansoff

OBJETIVOS

ECONOMICOS

NO ECONOMICOS

RESPONSABILIDADES Y RESTRICCIONES

CORTO

LARGO

FLEXIBILIDAD

MOTIVACIONES ECONOMICAS

MOTIVACIONES NO ECONOMICAS

ROI

FUERZA COMPETITIVA EXTERNA

EFICIENCIA INTERNA

INTERNA

EXTERNA

RESPONSABILIDADES

RESTRICCIONES

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 15

4. Control de gestión e implementación D. Tipología de objetivos económicos

OBJETIVOSECONOMICOS

RENTABILIDAD

RIESGO

FLEXIBILIDAD

A CORTO PLAZO

A LARGOPLAZO

Obtención de una adecuada rentabilidad (ROA, ROE, ROI, ROS)

Obtención de una posición competitiva (cuota de mercado, reputación)

FINANCIERO

ECONOMICO

Nivel de apalancamiento financiero (D/E)

Nivel de apalancamiento operativo (activos fijos/activos totales)

A CORTO PLAZO

A LARGOPLAZO

Márgenes de solvencia y cobertura (Fondo de maniobra)

Capacidad para adaptarse a cambios ambientales relevantes

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 16

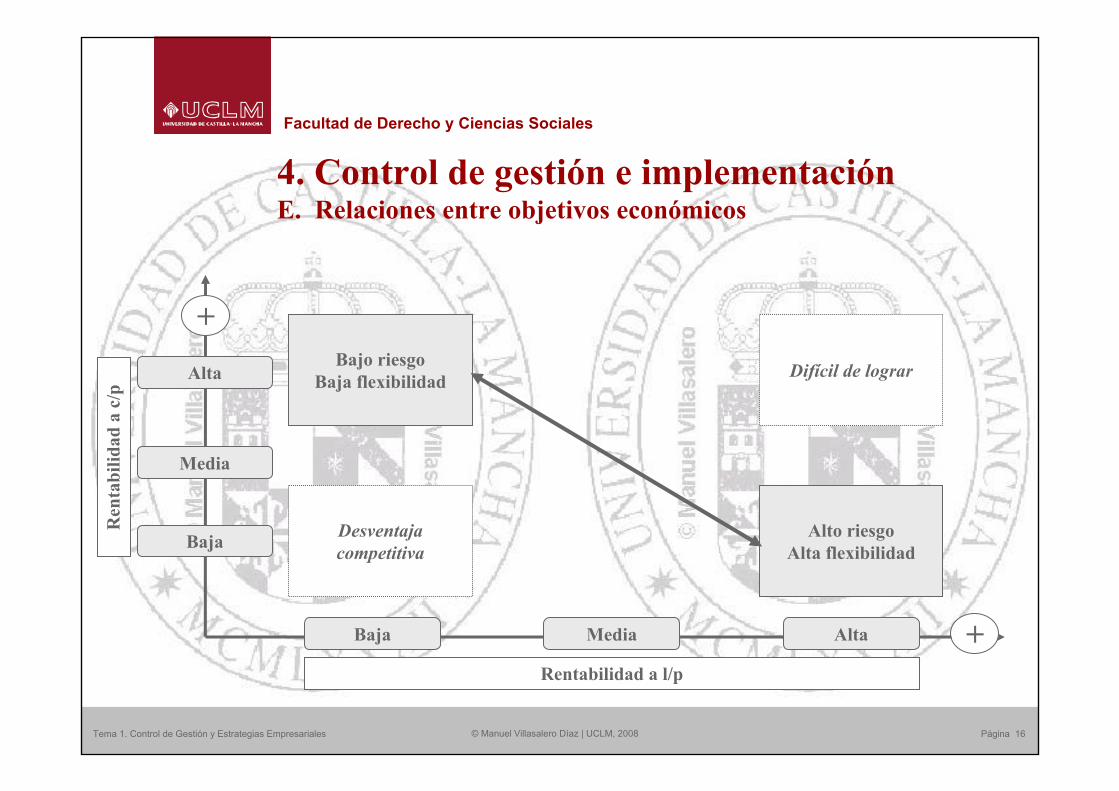

4. Control de gestión e implementación E. Relaciones entre objetivos económicos

Bajo riesgoBaja flexibilidad

Alto riesgoAlta flexibilidad

+Alta

Baja

Media

+Baja Media

Ren

tabi

lidad

a c

/p

Alta

Rentabilidad a l/p

Difícil de lograr

Desventaja competitiva

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 17

4. Control de gestión e implementación F. Incongruencia de objetivos

OBJETIVOS DELA EMPRESA

(Consejo de administración y alta dirección)

OBJETIVOS DELOS MIEMBROS

(Empleados ycolectivos de la empresa)

EFECTOS INTERNOS:DESMOTIVACION E INSATISFACCION

(Se cumplen los objetivos de la empresa)

EFECTOS EXTERNOS:OPORTUNISMO Y FRAUDE

(Se cumplen los objetivos de los miembros)

INCONGRUENCIADE OBJETIVOS

(Los objetivos de los miembros no son

compatibles con losde la empresa)

MALOSRESULTADOSECONOMICOS

(Rentabilidad, riesgo y flexibilidad)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 18

4. Control de gestión e implementación G. Congruencia de objetivos e implementación estratégica

OBJETIVOS DELA EMPRESA

(Consejo de administración y alta dirección)

OBJETIVOS DELOS MIEMBROS

(Empleados ycolectivos de la empresa)

IMPLEMENTACIONESTRATEGICA

INCONGRUENCIADE OBJETIVOS

(Los objetivos de los miembros no son

compatibles con losde la empresa)

CONGRUENCIADE OBJETIVOS

(Se compatibilizan los objetivos de los miembros

con los de la empresa)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 19

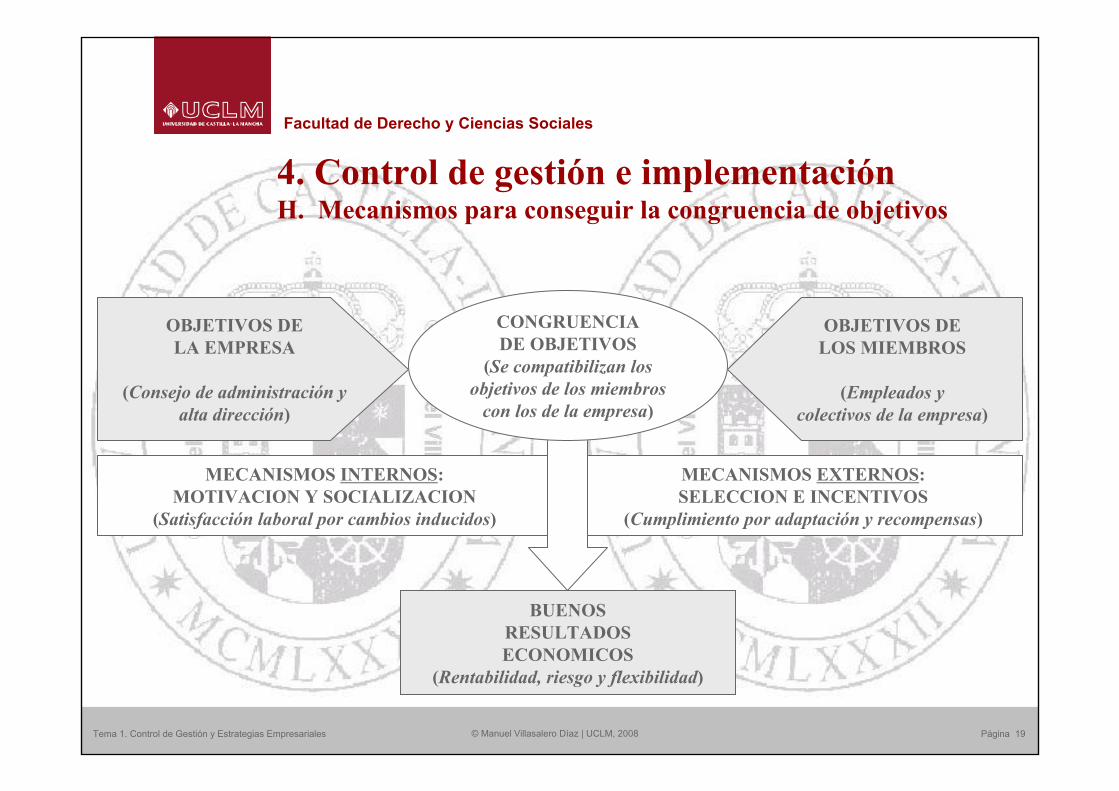

OBJETIVOS DELA EMPRESA

(Consejo de administración y alta dirección)

OBJETIVOS DELOS MIEMBROS

(Empleados ycolectivos de la empresa)

MECANISMOS INTERNOS:MOTIVACION Y SOCIALIZACION

(Satisfacción laboral por cambios inducidos)

MECANISMOS EXTERNOS:SELECCION E INCENTIVOS

(Cumplimiento por adaptación y recompensas)

CONGRUENCIADE OBJETIVOS

(Se compatibilizan los objetivos de los miembros

con los de la empresa)

BUENOSRESULTADOSECONOMICOS

(Rentabilidad, riesgo y flexibilidad)

4. Control de gestión e implementación H. Mecanismos para conseguir la congruencia de objetivos

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 20

4. Control de gestión e implementación I. Mecanismos de implementación estratégica

ESTRATEGIAFORMULADA

RESULTADOECONOMICO

SISTEMAS DE CONTROL

(Procedimientos, control operativo y control de gestión)

SISTEMAS DE ORGANIZACION

(Estructura y procesos

organizativos)

MECANISMOS DE IMPLANTACION ESTRATEGICA

SISTEMAS DE LIDERAZGO

(Estilo de dirección individual ycolectivo)

SISTEMAS DE SUMINISTRO

(Capital, recursos humanos e

información)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 21

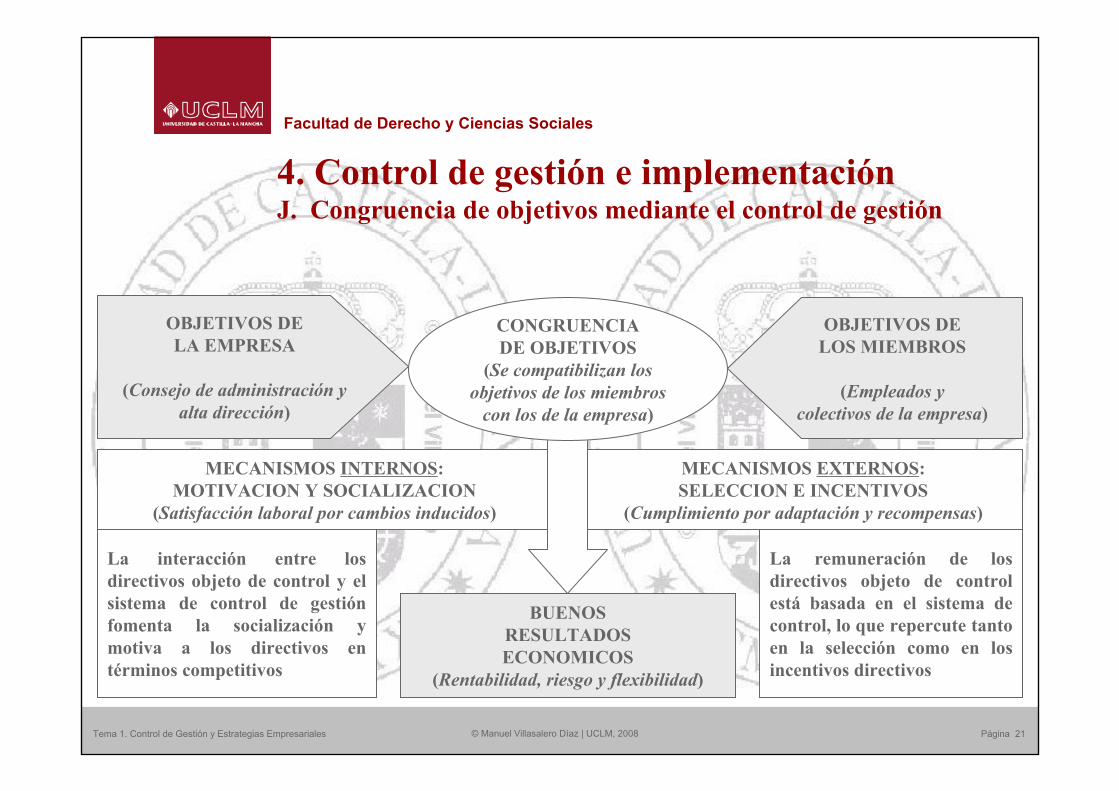

4. Control de gestión e implementación J. Congruencia de objetivos mediante el control de gestión

OBJETIVOS DELA EMPRESA

(Consejo de administración y alta dirección)

OBJETIVOS DELOS MIEMBROS

(Empleados ycolectivos de la empresa)

MECANISMOS INTERNOS:MOTIVACION Y SOCIALIZACION

(Satisfacción laboral por cambios inducidos)

MECANISMOS EXTERNOS:SELECCION E INCENTIVOS

(Cumplimiento por adaptación y recompensas)

CONGRUENCIADE OBJETIVOS

(Se compatibilizan los objetivos de los miembros

con los de la empresa)

BUENOSRESULTADOSECONOMICOS

(Rentabilidad, riesgo y flexibilidad)

La interacción entre los directivos objeto de control y el sistema de control de gestión fomenta la socialización y motiva a los directivos en términos competitivos

La remuneración de los directivos objeto de control está basada en el sistema de control, lo que repercute tanto en la selección como en los incentivos directivos

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 22

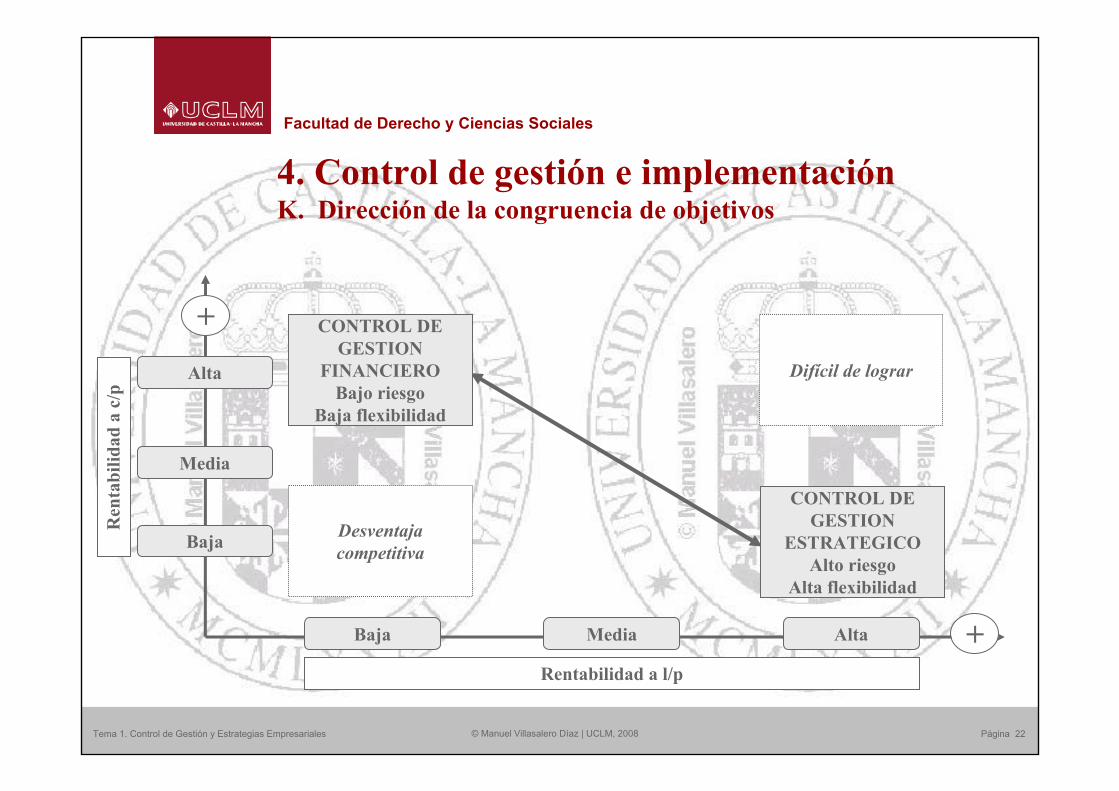

4. Control de gestión e implementación K. Dirección de la congruencia de objetivos

+Alta

Baja

Media

+Baja Media

Ren

tabi

lidad

a c

/p

Alta

Rentabilidad a l/p

Difícil de lograr

Desventaja competitiva

CONTROL DE GESTION

FINANCIEROBajo riesgo

Baja flexibilidad

CONTROL DE GESTION

ESTRATEGICOAlto riesgo

Alta flexibilidad

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 23

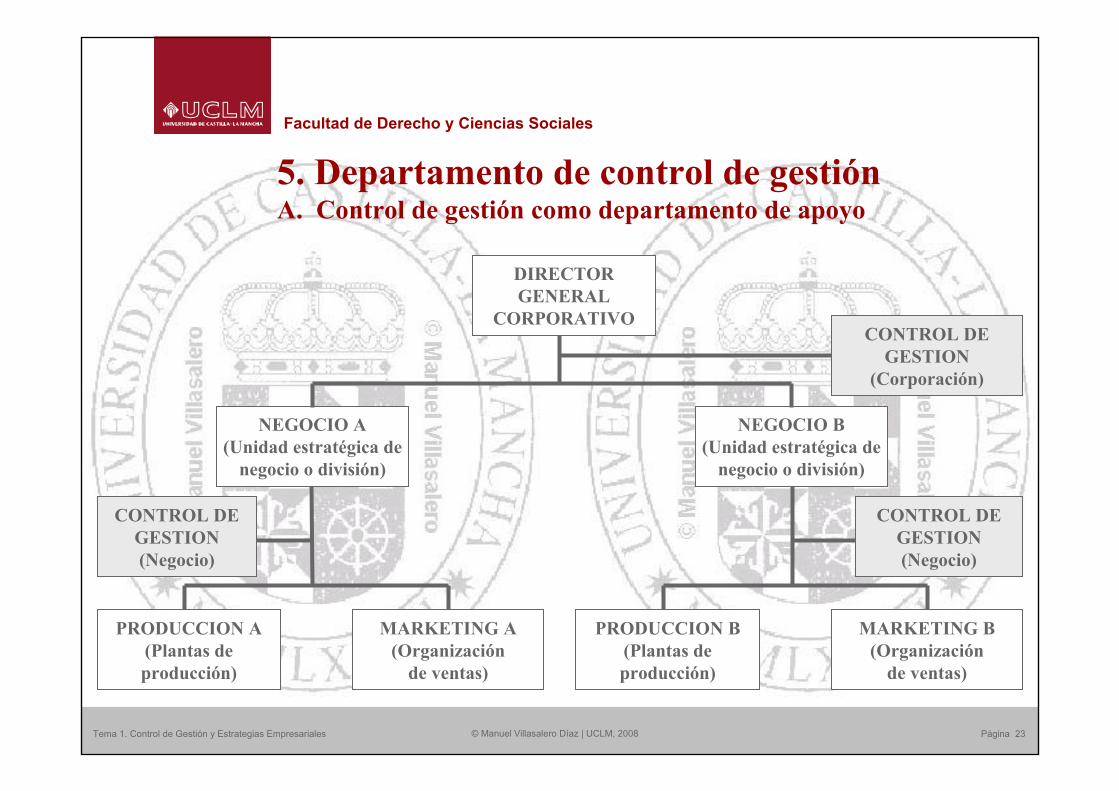

5. Departamento de control de gestiónA. Control de gestión como departamento de apoyo

DIRECTOR GENERAL

CORPORATIVO

NEGOCIO A(Unidad estratégica de

negocio o división)

PRODUCCION A(Plantas de producción)

MARKETING A(Organización

de ventas)

CONTROL DE GESTION(Negocio)

NEGOCIO B(Unidad estratégica de

negocio o división)

PRODUCCION B(Plantas de producción)

MARKETING B(Organización

de ventas)

CONTROL DE GESTION(Negocio)

CONTROL DE GESTION

(Corporación)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 24

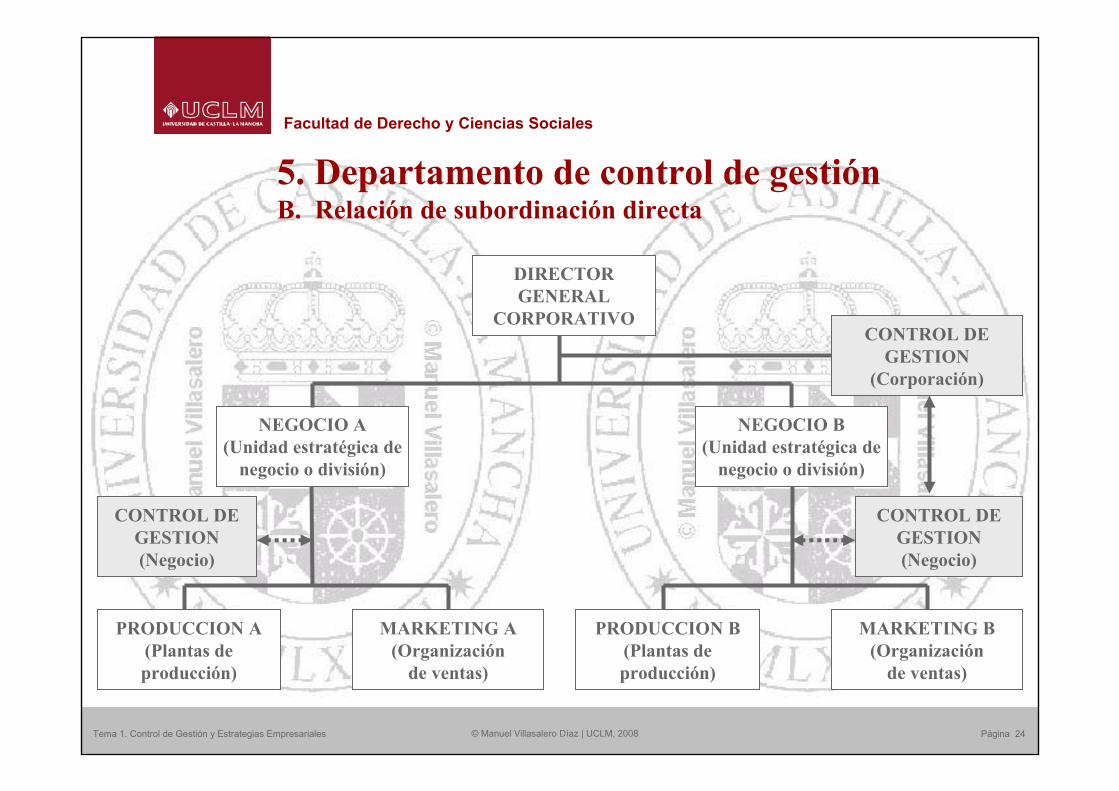

5. Departamento de control de gestiónB. Relación de subordinación directa

DIRECTOR GENERAL

CORPORATIVO

NEGOCIO A(Unidad estratégica de

negocio o división)

PRODUCCION A(Plantas de producción)

MARKETING A(Organización

de ventas)

CONTROL DE GESTION(Negocio)

NEGOCIO B(Unidad estratégica de

negocio o división)

PRODUCCION B(Plantas de producción)

MARKETING B(Organización

de ventas)

CONTROL DE GESTION(Negocio)

CONTROL DE GESTION

(Corporación)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 25

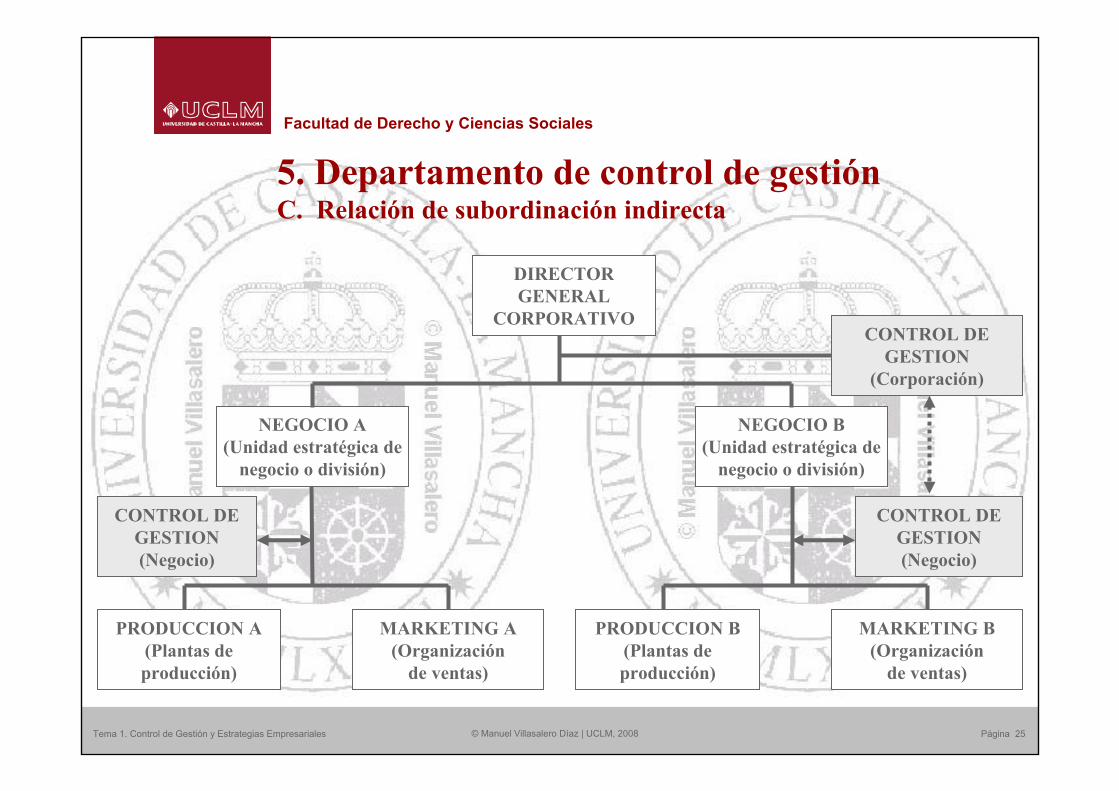

5. Departamento de control de gestiónC. Relación de subordinación indirecta

DIRECTOR GENERAL

CORPORATIVO

NEGOCIO A(Unidad estratégica de

negocio o división)

PRODUCCION A(Plantas de producción)

MARKETING A(Organización

de ventas)

CONTROL DE GESTION(Negocio)

NEGOCIO B(Unidad estratégica de

negocio o división)

PRODUCCION B(Plantas de producción)

MARKETING B(Organización

de ventas)

CONTROL DE GESTION(Negocio)

CONTROL DE GESTION

(Corporación)

© Manuel Villasalero Díaz | UCLM, 2008

Facultad de Derecho y Ciencias Sociales

Tema 1. Control de Gestión y Estrategias Empresariales Página 26

6. Visión general de la asignaturaA. Hoja de ruta de la asignatura ACEE

DISEÑO DEL SISTEMA DECONTROL DE GESTION

CENTROS DERESPONSABILIDAD

RELACIONESENTRE CENTROS

Centros de GastosCentros de IngresosCentros de BeneficiosCentros de Inversión

Precios de transferenciaRecursos compartidos

PROCESO DECONTROL DE GESTION

BASES DELCONTROL DE GESTION

APLICACION DELCONTROL DE GESTION

Planificación EstratégicaPresupuestación

Cuadro de MandoRemuneración Directiva

DETERMINANTES DELCONTROL DE GESTION

RELACIONES ENTRE CENTROS

CONTEXTO DE CADA CENTRO

Estrategia Corporativa Estrategia de NegocioMisión EstratégicaTecnología empleada

Estrategia Internacional

Recommended