Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 1

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 2

PERLINDUNGAN YANG BERTERUSAN BAGI ANDA DAN PELABURAN ANDA

Pelan Takaful myAl‐Afdhal adalah satu pelan berkait‐pelaburan tertutup 5 tahun yang

membolehkan peserta melabur dalam produk pelaburan berstruktur yang mematuhi

prinsip‐prinsip Syariah. Dengan ciri perlindungan modal, peserta akan menikmati

perlindungan sepanjang tempoh tersebut di samping mendapat pulangan pelaburan

dalam bentuk Keuntungan Tahunan* daripada Sumbangan Tunggal mereka.

Potfolio pelaburan berstruktur yang mematuhi prinsip‐prinsip Syariah disediakan oleh

Citibank Berhad (“Citibank”) yang mempunyai penarafan kredit AAA/P1 bagi penarafan

institusi kewangan, dengan prospek yang stabil oleh RAM Holdings Berhad (“RAM”) pada

17hb November 2009.

* Tertakluk kepada prestasi sebenar pelaburan tersebut. Pulangan ke atas pelaburan produk berstruktur tersebut

adalah berdasarkan prestasi Aset‐aset Rujukan sementara modal pokok hanya akan dilindungi sekiranya pelaburan

dipegang sehingga tarikh matang.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 3

PENAFIAN : Laporan ini hanyalah sebagai maklumat sahaja. Pendapat yang terdapat dalam laporan ini adalah berdasarkan maklumat yang diperolehi atau berasal dari sumber‐sumber yang kami boleh diterimapakai. Syarikat Takaful Malaysia Berhad tidak membuat sebarang penyataan atau jaminan, samada dinyatakan atau diimplikasikan, terhadap ketepatan, kesempurnaan atau kebenaran maklumat yang terkandung di sini dan ia tidak harus digunakan untuk kebolehpercayaan.

*Sumber maklumat‐: Reuters, Bloomberg dan Agensi‐agensi Lain

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 4

PENYATA PENGARAH URUSAN KUMPULAN

Dengan Nama Allah, Yang Maha Pengasih lagi Maha Penyayang

Kami berasa amat berbesar hati kerana dapat bertemu dengan para pelabur myAl‐Afdhal yang dihargai bagi tinjauan prestasi tahun yang kedua untuk tempoh berakhir pada 19 Jun 2010.

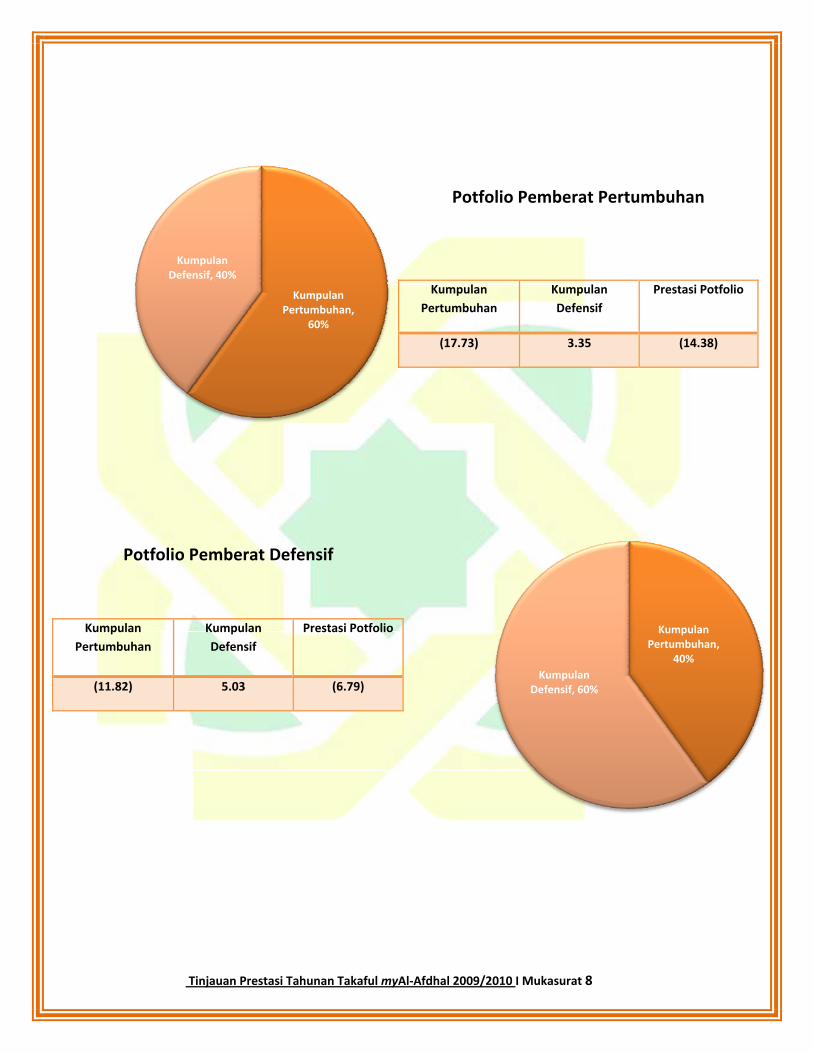

Pada umumnya, tahun lepas merupakan tahun yang agak mencabar bagi kebanyakan pelabur, di mana terpaksa berdepan dengan situasi pasaran yang tidak menentu hasil rentetan dari usaha untuk menyokong ekonomi dunia dari terus merundum akibat dari krisis kewangan. Mengikut pemerhatian kami, kebanyakan pelaburan yang asetnya mempunyai pendedahan global tidak mampu bertahan berikutan prestasi lemah pada hampir kesemua kelas aset sama ada ekuiti mahupun pasaran komoditi. Kelemahan prestasi yang disebabkan kejatuhan harga aset telah memberi kesan kepada prestasi kebanyakan dana‐dana termasuk produk pelaburan berstruktur. Walaupun berdepan dengan tahun yang mencabar, prestasi pelaburan myAl‐Afdhal telah menunjukkan pemulihan yang kukuh pada kebanyakan Aset‐aset Rujukan sejak setahun yang lepas. Hasil daripada pemulihan ini, Nilai Aset Bersih (NAB) telah mencapai tahap tertinggi iaitu RM0.972 pada 3 Disember 2009 berbanding nilai harga penutup pada tahun lepas iaitu RM0.896. Adalah penting untuk dinyatakan di sini bahawa pengumuman keuntungan tahunan adalah bergantung kepada prestasi potfolio‐potfolio ‘Pemberat Pertumbuhan’ atau ‘Pemberat Defensif’. Secara ringkasnya, potfolio Pemberat Pertumbuhan merangkumi 60% pemberat dalam Kumpulan Pertumbuhan dan baki 40% dalam Kumpulan Defensif sementara Potfolio Defensif merangkumi 60% dan 40% pemberat dalam Kumpulan Defensif dan Pertumbuhan masing‐masing.

Bagi tempoh tinjauan, Kumpulan Defensif dengan peruntukan tetap 25% dalam Indeks Pendapatan Tetap Eropah dan 75% dalam Indeks Logam Berharga memberikan pulangan yang positif. Walaubagaimanapun, prestasi positif tersebut tidak mampu mengatasi prestasi negatif yang tinggi yang dicatatkan oleh Kumpulan Pertumbuhan yang merangkumi 50% Tembaga, 25% Indeks Ekuiti Saham Mewah Asia dan 25% Indeks Hartanah Jepun.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 5

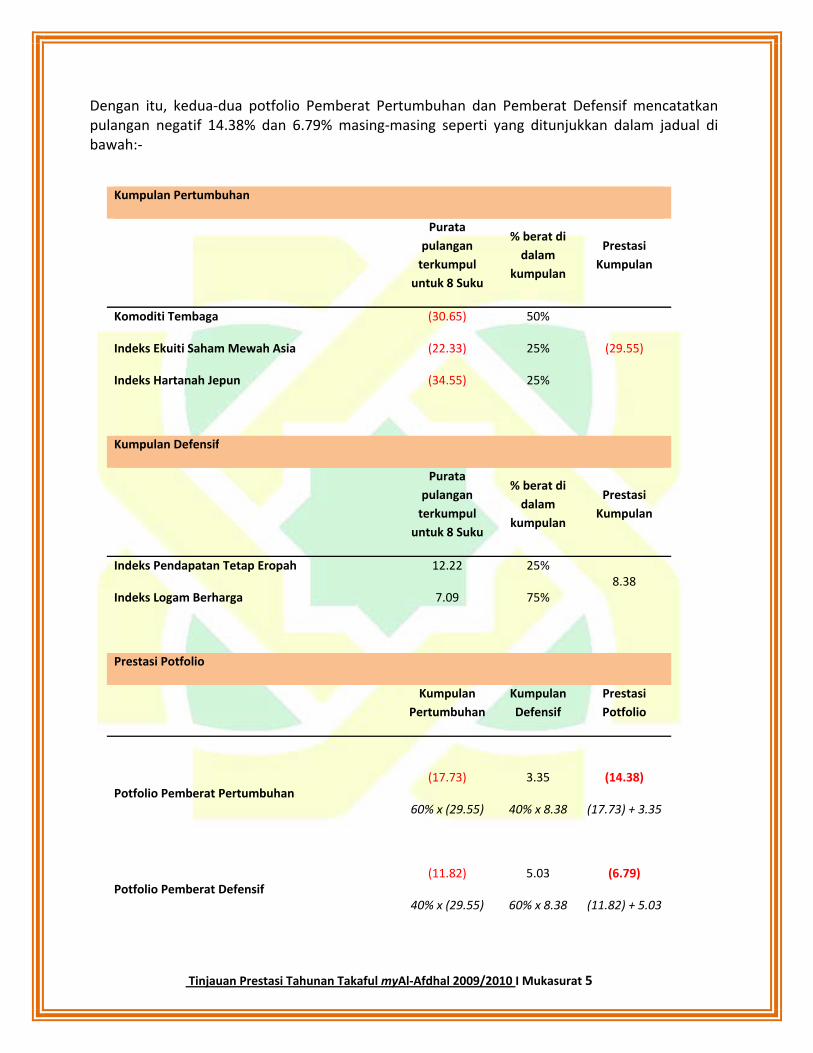

Dengan itu, kedua‐dua potfolio Pemberat Pertumbuhan dan Pemberat Defensif mencatatkan pulangan negatif 14.38% dan 6.79% masing‐masing seperti yang ditunjukkan dalam jadual di bawah:‐

Kumpulan Pertumbuhan

Purata

pulangan

terkumpul

untuk 8 Suku

% berat di

dalam

kumpulan

Prestasi

Kumpulan

Komoditi Tembaga (30.65) 50%

(29.55) Indeks Ekuiti Saham Mewah Asia (22.33) 25%

Indeks Hartanah Jepun (34.55) 25%

Kumpulan Defensif

Purata

pulangan

terkumpul

untuk 8 Suku

% berat di

dalam

kumpulan

Prestasi

Kumpulan

Indeks Pendapatan Tetap Eropah 12.22 25%8.38

Indeks Logam Berharga 7.09 75%

Prestasi Potfolio

Kumpulan

Pertumbuhan

Kumpulan

Defensif

Prestasi

Potfolio

Potfolio Pemberat Pertumbuhan (17.73) 3.35 (14.38)

60% x (29.55) 40% x 8.38 (17.73) + 3.35

Potfolio Pemberat Defensif (11.82) 5.03 (6.79)

40% x (29.55) 60% x 8.38 (11.82) + 5.03

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 6

Oleh kerana kedua‐dua potfolio tersebut merekodkan pulangan negatif, tiada pengagihan

keuntungan tahunan berdasarkan NAB myAl‐Afdhal yang berada pada nilai RM0.940 bagi tahun

kewangan berakhir 19 Jun 2010.

Meninjau ke hadapan, kami dapat melihat usaha‐usaha yang berterusan daripada pihak kerajaan

di seluruh dunia dalam mengambil langkah‐langkah perlu untuk membawa ekonomi dunia

kembali ke fasa pertumbuhan. Situasi pasaran sedunia yang kian pulih merupakan sesuatu yang

positif, di mana Tabung Kewangan Antarabangsa meramalkan pertumbuhan pengeluaran dunia

sebanyak 4.6% pada 2010 berbanding penguncupan 0.6% yang dicatatkan pada 2009. Walaupun

optimistik terhadap pemulihan global, ketidaktentuan ekonomi masih kekal dengan tumpuan

utama terhadap krisis hutang negara‐negara Eropah dan perubahan polisi ekonomi dibeberapa

ekonomi utama khususnya China yang mungkin akan mempengaruhi pertumbuhan ekonomi

global.

Kami yakin pelaburan anda mampu bertahan terhadap sebarang cabaran pada masa hadapan

memandangkan modal tersebut dilindungi sekiranya ia dipegang sehingga tempoh matang pada

2013. Tambahan pula, anda juga berpeluang untuk terus menikmati perlindungan Takaful kami

sepanjang tempoh tersebut.

Terima kasih di atas sokongan padu anda dan kami akan terus memberikan perkhidmatan

terbaik kepada anda.

Bersama kita melabur untuk tahun hadapan yang lebih baik.

Semoga Allah memberikan kita petunjukNya, Amin.

DATO’ HASSAN KAMIL

Pengarah Urusan Kumpulan

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 7

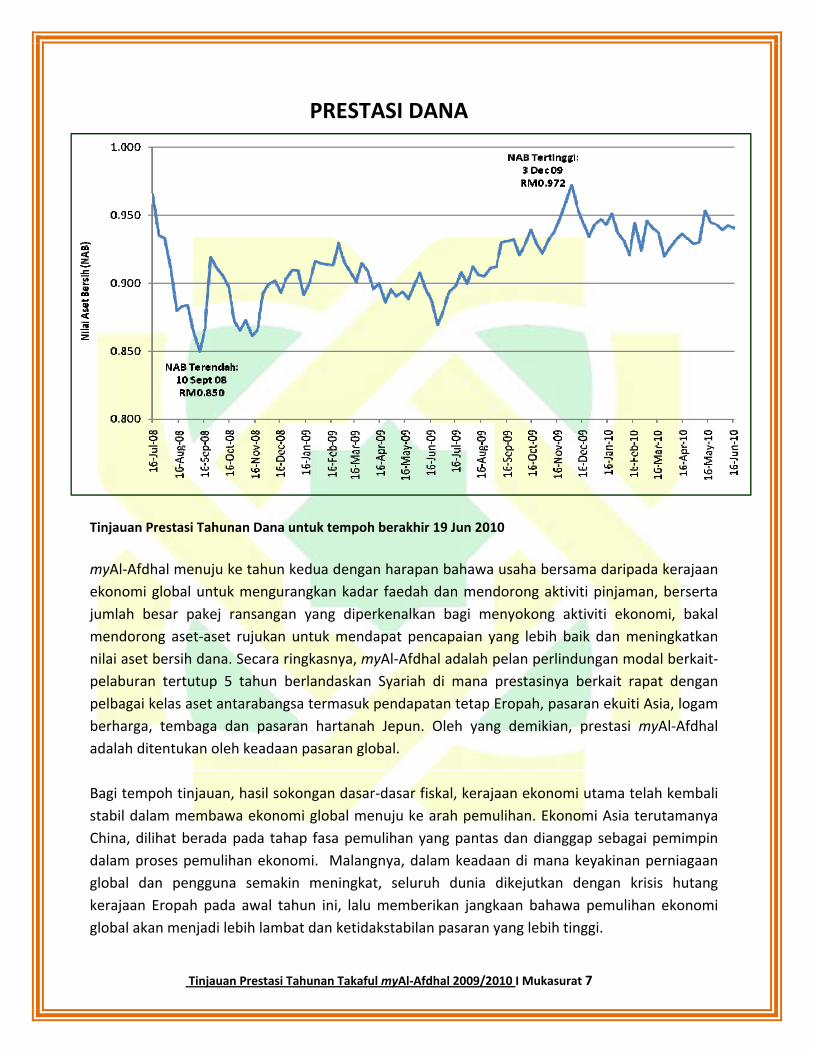

PRESTASI DANA

Tinjauan Prestasi Tahunan Dana untuk tempoh berakhir 19 Jun 2010

myAl‐Afdhal menuju ke tahun kedua dengan harapan bahawa usaha bersama daripada kerajaan

ekonomi global untuk mengurangkan kadar faedah dan mendorong aktiviti pinjaman, berserta

jumlah besar pakej ransangan yang diperkenalkan bagi menyokong aktiviti ekonomi, bakal

mendorong aset‐aset rujukan untuk mendapat pencapaian yang lebih baik dan meningkatkan

nilai aset bersih dana. Secara ringkasnya, myAl‐Afdhal adalah pelan perlindungan modal berkait‐

pelaburan tertutup 5 tahun berlandaskan Syariah di mana prestasinya berkait rapat dengan

pelbagai kelas aset antarabangsa termasuk pendapatan tetap Eropah, pasaran ekuiti Asia, logam

berharga, tembaga dan pasaran hartanah Jepun. Oleh yang demikian, prestasi myAl‐Afdhal

adalah ditentukan oleh keadaan pasaran global.

Bagi tempoh tinjauan, hasil sokongan dasar‐dasar fiskal, kerajaan ekonomi utama telah kembali

stabil dalam membawa ekonomi global menuju ke arah pemulihan. Ekonomi Asia terutamanya

China, dilihat berada pada tahap fasa pemulihan yang pantas dan dianggap sebagai pemimpin

dalam proses pemulihan ekonomi. Malangnya, dalam keadaan di mana keyakinan perniagaan

global dan pengguna semakin meningkat, seluruh dunia dikejutkan dengan krisis hutang

kerajaan Eropah pada awal tahun ini, lalu memberikan jangkaan bahawa pemulihan ekonomi

global akan menjadi lebih lambat dan ketidakstabilan pasaran yang lebih tinggi.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 8

Kumpulan Pertumbuhan,

60%

Kumpulan Defensif, 40%

Kumpulan Pertumbuhan,

40%

Kumpulan Defensif, 60%

Kumpulan

Pertumbuhan

Kumpulan

Defensif

Prestasi Potfolio

(17.73) 3.35 (14.38)

Kumpulan

Pertumbuhan

Kumpulan

Defensif

Prestasi Potfolio

(11.82) 5.03 (6.79)

Potfolio Pemberat Pertumbuhan

Potfolio Pemberat Defensif

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 9

Meskipun tahun ini amat mencabar, prestasi pelaburan myAl‐Afdhal telah menunjukkan

pemulihan pada kebanyakan Aset‐aset Rujukan. Pemulihan ini dapat dilihat dalam NAB myAl‐

Afdhal di mana ia mencatat nilai tertinggi RM0.972 pada 3 Disember 2009 sebelum ditutup

untuk tahun ini pada harga RM0.940 yang menyaksikan peningkatan sebanyak 4.9% berbanding

harga penutup tahun pertama pada RM0.896.

Kumpulan Defensif dengan peruntukan tetap 25% dalam Indeks Pendapatan Tetap Eropah dan

75% dalam Indeks Logam Berharga telah mencatat pulangan positif bagi tempoh tinjauan.

Walaubagaimanapun, prestasi positif tersebut tidak mampu mengatasi prestasi negatif yang

tinggi pada Kumpulan Pertumbuhan yang merangkumi 50% Komoditi Tembaga, 25% Indeks

Ekuiti Saham Mewah Asia dan 25% Indeks REIT Jepun.

Pada penghujung ulangtahun ke‐2, kedua‐dua potfolio Pemberat Pertumbuhan dan Pemberat

Defensif mencatat prestasi negatif sebanyak 14.38% dan 6.79% masing‐masing. Adalah penting

untuk dinyatakan di sini bahawa pengumuman keuntungan tahunan adalah bergantung kepada

prestasi potfolio‐potfolio ‘Pemberat Defensif’ atau ‘Pemberat Pertumbuhan’.

Oleh kerana prestasi kedua‐dua potfolio masih negatif sejak permulaan, tiada pengagihan

keuntungan tahunan bagi tempoh berakhir 19 Jun 2010.

Butiran pengiraan dan prestasi setiap aset‐aset rujukan adalah seperti dalam Lampiran A dan B

masing‐masing.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 10

Prospek

Pelbagai langkah telah diperkenalkan secara global bagi memastikan momentum pemulihan

ekonomi dapat dikekalkan. Oleh yang demikian polisi kewangan dijangka kekal

ketolakansurannya di seluruh ekonomi global, di mana kadar faedah yang rendah

berkemungkinan akan terus dikekalkan. Di AS, Jawatankuasa Pasaran Terbuka Persekutuan

dalam mesyuarat terkininya pada 23 Jun 2010 telah mengekalkan kadar pinjaman jangka

pendeknya sekitar 0%, dan mengulas bahawa kadar teramat rendah tersebut akan dikekalkan

bagi tempoh selanjutnya.

Berikutan krisis kewangan kerajaan Eropah, kerajaan‐kerajaan ekonomi utama telahpun

mengambil langkah‐langkah yang sesuai bagi memulihkan disiplin fiskal. Antara contoh yang

ketara adalah seperti yang berlaku di UK, di mana kerajaan barunya mendedahkan pelan bajet

terbaru sebanyak £40 bilion penguncupan fiskal bagi memberikan sokongan yang diperlukan

kepada negaranya. Berikutan dengan itu, kerajaan‐kerajaan Eropah dilihat harus mengambil

0.00%

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

140.00%

160.00%

6/16/2008 9/16/2008 12/16/2008 3/16/2009 6/16/2009 9/16/2009 12/16/2009 3/16/2010 6/16/2010

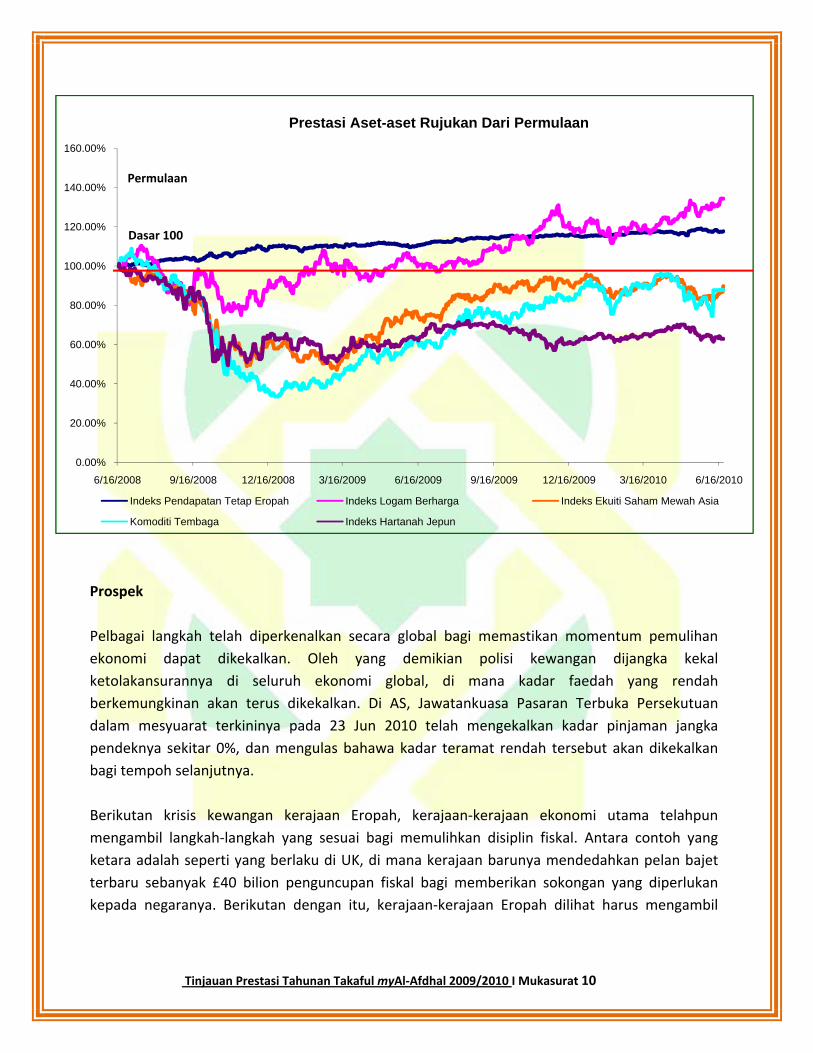

Prestasi Aset-aset Rujukan Dari Permulaan

Indeks Pendapatan Tetap Eropah Indeks Logam Berharga Indeks Ekuiti Saham Mewah Asia

Komoditi Tembaga Indeks Hartanah Jepun

Dasar 100

Permulaan

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 11

langkah‐langkah yang berkenaan bagi memulihkan kembali disiplin fiskal melalui pengurangan

atau pengimbangan bajet defisit dan menyekat sebarang peningkatan pinjaman.

Di China, bank utama China terus mengetatkan polisi kecairan dan memberi petanda bahawa ia

akan mengekalkan fokus terhadap pengawalan kuat kecairan dan membendung inflasi dalam

usaha mengekalkan keadaan ekonomi yang memberangsangkan.

Dengan adanya polisi‐polisi kewangan dan fiskal yang sesuai, pemulihan ekonomi global dijangka

akan berterusan. Ramalan ekonomi oleh Tabung Kewangan Antarabangsa ke atas pengeluaran

dunia adalah dijangka meningkat kepada 4.6% dalam 2010 berbanding dengan penguncupan

pada kadar 0.6% pada tahun 2009.

Harapan terhadap prestasi yang lebih baik setiap kelas aset adalah berdasarkan jangkaan

bahawa pemulihan ekonomi akan mengembalikan keyakinan perniagaan dan pengguna. Oleh

yang demikian, Aset‐aset Rujukan yang telah kehilangan lebih 50% daripada nilai asalnya

memerlukan pemulihan yang lebih bagi mengimbangi prestasi negatif dan sekaligus

membolehkan Kumpulan Pertumbuhan mencatatkan pulangan yang positif. Berdasarkan

pemahaman bahawa prestasi Aset‐aset Rujukan selaras dengan pemulihan ekonomi, harapan

masih ada bagi kelas‐kelas aset yang berkenaan untuk mengembalikan nilainya melebihi nilai

pada awalnya.

Tinjauan ke hadapan, adalah amat diharapkan agar usahasama oleh kerajaan‐kerajaan seluruh

dunia akan berjaya mengembalikan ekonomi sedunia ke fasa pertumbuhan di mana ia dijangka

memberikan momentum positif terhadap prestasi myAl‐Afdhal. Walaupun jangkaan momentum

pemulihan global masih positif, ketidaktentuan ekonomi masih kekal wujud bergantung kepada

keadaan krisis hutang kerajaan Eropah dan perubahan polisi ekonomi dalam beberapa ekonomi

utama khususnya China yang mungkin mengakibatkan pemulihan ekonomi yang lambat dari

yang dijangka.

Tinjauan prestasi dan prospek terperinci bagi setiap Aset‐aset Rujukan adalah seperti pada

Lampiran B.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 12

LAMPIRAN Lampiran A

Pengiraan terperinci prestasi potfolio

Lampiran B

Tinjauan prestasi & prospek aset individu

1. Indeks Pendapatan Tetap Eropah

2. Indeks Logam Berharga

3. Komoditi Tembaga

4. Indeks Ekuiti Saham Mewah Asia

5. Indeks Hartanah Jepun

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 13

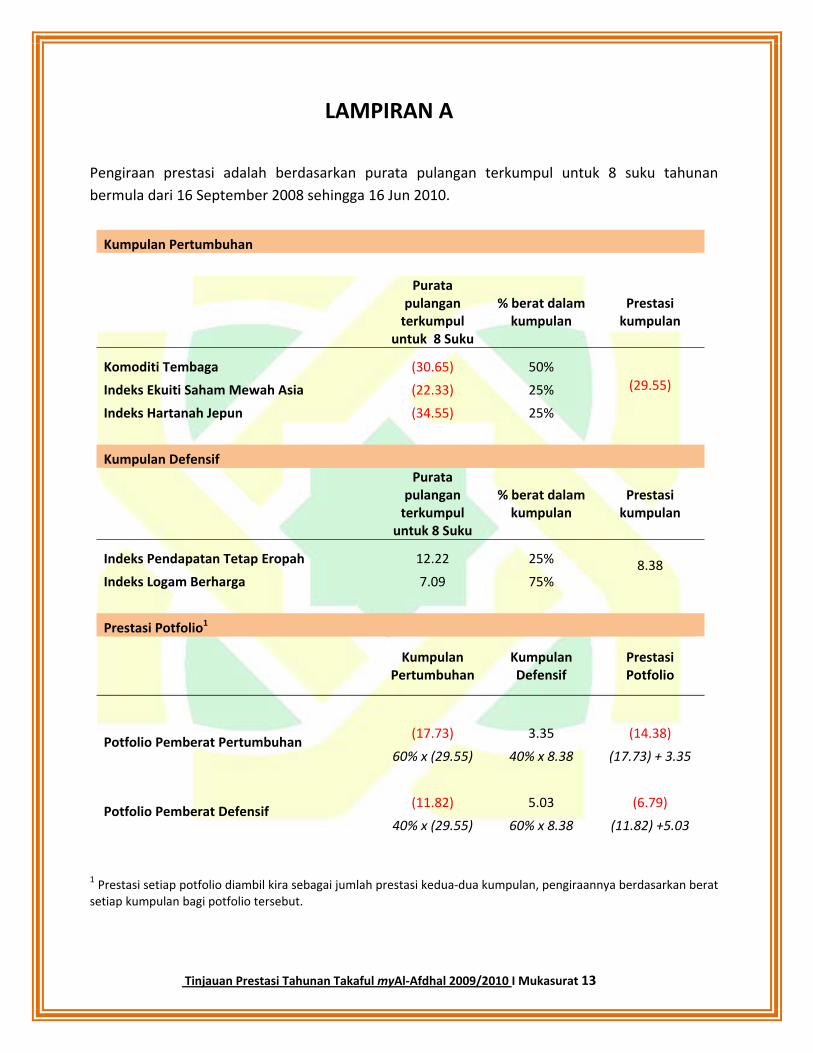

LAMPIRAN A

Pengiraan prestasi adalah berdasarkan purata pulangan terkumpul untuk 8 suku tahunan

bermula dari 16 September 2008 sehingga 16 Jun 2010.

Kumpulan Pertumbuhan

Purata pulangan terkumpul

untuk 8 Suku

% berat dalam kumpulan

Prestasi kumpulan

Komoditi Tembaga (30.65) 50%

(29.55) Indeks Ekuiti Saham Mewah Asia (22.33) 25%

Indeks Hartanah Jepun (34.55) 25%

Kumpulan Defensif

Purata pulangan terkumpul

untuk 8 Suku

% berat dalam kumpulan

Prestasi kumpulan

Indeks Pendapatan Tetap Eropah 12.22 25% 8.38 Indeks Logam Berharga 7.09 75%

Prestasi Potfolio1

Kumpulan Pertumbuhan

Kumpulan Defensif

Prestasi Potfolio

Potfolio Pemberat Pertumbuhan (17.73) 3.35 (14.38)

60% x (29.55) 40% x 8.38 (17.73) + 3.35

Potfolio Pemberat Defensif (11.82) 5.03 (6.79)

40% x (29.55) 60% x 8.38 (11.82) +5.03

1 Prestasi setiap potfolio diambil kira sebagai jumlah prestasi kedua‐dua kumpulan, pengiraannya berdasarkan berat setiap kumpulan bagi potfolio tersebut.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 14

100.00%

105.00%

110.00%

115.00%

120.00%

6/16

/200

8

7/16

/200

8

8/16

/200

8

9/16

/200

8

10/1

6/20

08

11/1

6/20

08

12/1

6/20

08

1/16

/200

9

2/16

/200

9

3/16

/200

9

4/16

/200

9

5/16

/200

9

6/16

/200

9

7/16

/200

9

8/16

/200

9

9/16

/200

9

10/1

6/20

09

11/1

6/20

09

12/1

6/20

09

1/16

/201

0

2/16

/201

0

3/16

/201

0

4/16

/201

0

5/16

/201

0

6/16

/201

0

Per

ubah

an p

ada

nila

i pel

abur

an (%

)

LAMPIRAN B

Tinjauan prestasi & prospek aset individu

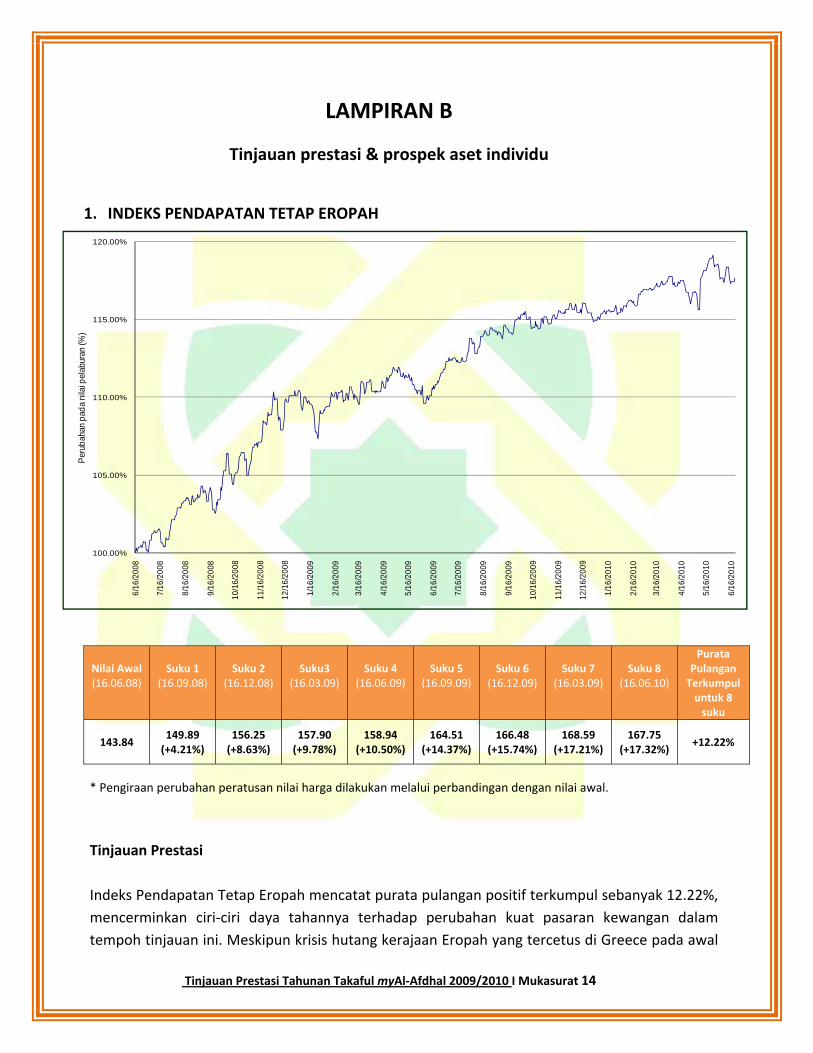

1. INDEKS PENDAPATAN TETAP EROPAH

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Purata Pulangan Terkumpul untuk 8 suku

143.84

149.89 (+4.21%)

156.25 (+8.63%)

157.90 (+9.78%)

158.94 (+10.50%)

164.51 (+14.37%)

166.48 (+15.74%)

168.59 (+17.21%)

167.75 (+17.32%)

+12.22%

* Pengiraan perubahan peratusan nilai harga dilakukan melalui perbandingan dengan nilai awal.

Tinjauan Prestasi

Indeks Pendapatan Tetap Eropah mencatat purata pulangan positif terkumpul sebanyak 12.22%,

mencerminkan ciri‐ciri daya tahannya terhadap perubahan kuat pasaran kewangan dalam

tempoh tinjauan ini. Meskipun krisis hutang kerajaan Eropah yang tercetus di Greece pada awal

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 15

2010, prestasi indeks tersebut agak baik sungguhpun pelabur‐pelabur menukar selera risiko

mereka dan berpindah kepada aset‐aset pelaburan yang lebih selamat. Bagi mengatasi krisis

terkini yang dihadapi oleh Greece, Bank Utama Eropah (BUE) dan Tabung Kewangan

Antarabangsa mengumumkan pakej bantuan berjumlah 500 bilion euro melalui “Mekanisma

Penstabilan Eropah” daripada kerajaan‐kerajaan Eropah dengan sumbangan tambahan daripada

Tabung Kewangan Antarabangsa sehingga 250 bilion euro.

Prospek

Walaupun Mekanisma Penstabilan Eropah dan pembelian aset BUE dapat membantu mengawal

limpahan negatif akibat krisis hutang kerajaan asing, tambahan langkah‐langkah kesederhanaan

oleh negara‐negara yang menghadapi ketegangan fiskal paling buruk dijangka akan

menambahkan jurang perbezaan pertumbuhan keluaran dalam negara kasar (KDNK) di antara

negara‐negara kawasan Eropah dalam 2010.

Masih terdapat kebimbangan terhadap kemampuan menyelesaikan hutang dalam jangkamasa

panjang oleh peminjam‐peminjam warga asing di sekitar Eropah (khasnya Greece, Spain,

Portugal dan Ireland). Dijangkakan indeks tersebut masih mempunyai daya tahan sungguhpun

usaha kuat perlu diperkenalkan oleh negara‐negara gabungan sekitar Eropah memandangkan

kekurangan persaingan, pertumbuhan yang lemah dan hutang awam yang semakin meningkat

yang dijangka tidak mampu ditangani sepenuhnya oleh pakej bantuan tersebut sahaja.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 16

60.00%

80.00%

100.00%

120.00%

140.00%6/

16/2

008

7/16

/200

8

8/16

/200

8

9/16

/200

8

10/1

6/20

08

11/1

6/20

08

12/1

6/20

08

1/16

/200

9

2/16

/200

9

3/16

/200

9

4/16

/200

9

5/16

/200

9

6/16

/200

9

7/16

/200

9

8/16

/200

9

9/16

/200

9

10/1

6/20

09

11/1

6/20

09

12/1

6/20

09

1/16

/201

0

2/16

/201

0

3/16

/201

0

4/16

/201

0

5/16

/201

0

6/16

/201

0

Per

ubah

an p

ada

nila

i pel

abur

an (%

)

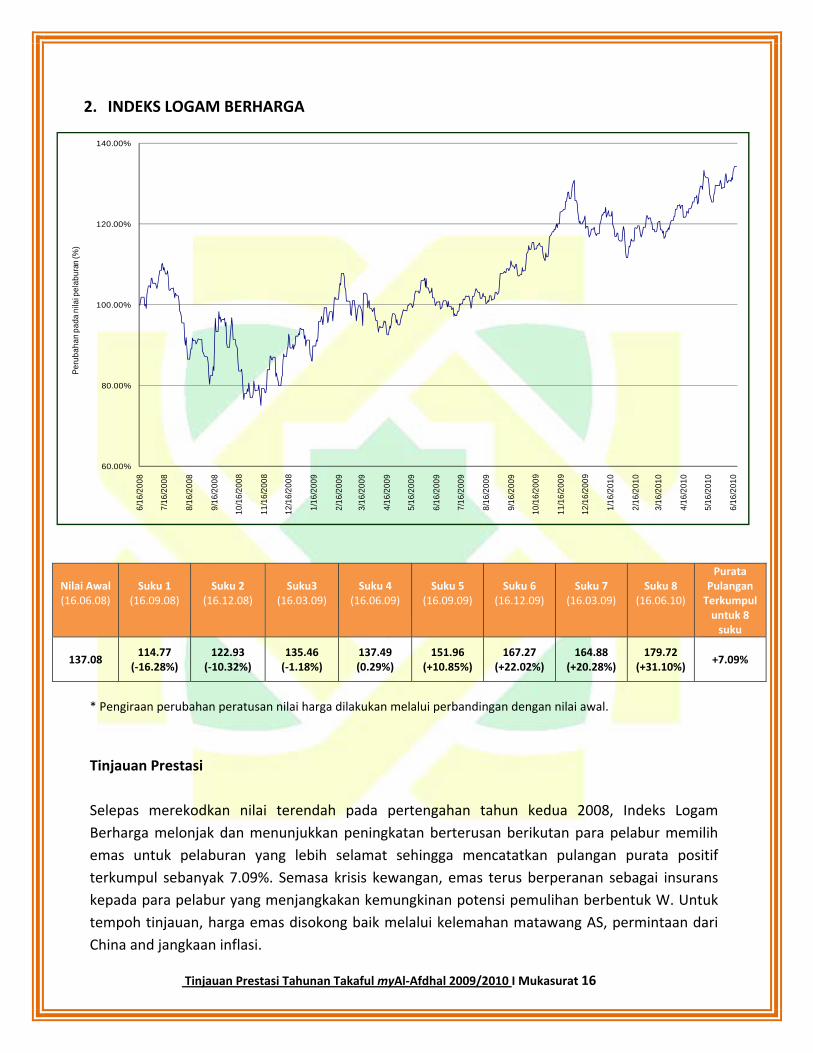

2. INDEKS LOGAM BERHARGA

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Purata Pulangan Terkumpul untuk 8 suku

137.08

114.77 (‐16.28%)

122.93 (‐10.32%)

135.46 (‐1.18%)

137.49 (0.29%)

151.96 (+10.85%)

167.27 (+22.02%)

164.88 (+20.28%)

179.72 (+31.10%)

+7.09%

* Pengiraan perubahan peratusan nilai harga dilakukan melalui perbandingan dengan nilai awal.

Tinjauan Prestasi

Selepas merekodkan nilai terendah pada pertengahan tahun kedua 2008, Indeks Logam

Berharga melonjak dan menunjukkan peningkatan berterusan berikutan para pelabur memilih

emas untuk pelaburan yang lebih selamat sehingga mencatatkan pulangan purata positif

terkumpul sebanyak 7.09%. Semasa krisis kewangan, emas terus berperanan sebagai insurans

kepada para pelabur yang menjangkakan kemungkinan potensi pemulihan berbentuk W. Untuk

tempoh tinjauan, harga emas disokong baik melalui kelemahan matawang AS, permintaan dari

China and jangkaan inflasi.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 17

Pada penghujung 2009, Jawatankuasa Emas Sedunia mengeluarkan data yang menunjukkan

peningkatan pada permintaan emas yang dikenalpasti melebihi 10% pada suku ketiga 2009

terutamanya didorong oleh permintaan terhadap barang kemas yang tinggi.

Prospek

Dari aspek dunia, emas dijangka mampu bertahan walaupun kebimbangan terhadap daya tahan

pemulihan ekonomi berikutan krisis hutang kerajaan masih merupakan satu isu di negara‐negara

sekitar Eropah. Penawaran berkemungkinan kekal ketat berdasarkan pelan‐pelan

pengembangan syarikat‐syarikat penggalian di Australia, negara pengeluar emas yang kedua

besar, yang mana ianya mampu memanfaatkan harga emas dan sekaligus Indeks Logam

Berharga.

Dari sudut ekonomi, walaupun desakan inflasi tidak lagi menjadi isu utama global, harga bagi

emas dan logam berharga lain dipercayai akan tetap tinggi berikutan para pelabur memilih

untuk pelaburan yang lebih selamat.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 18

20.00%

40.00%

60.00%

80.00%

100.00%

120.00%

6/1

6/2

008

7/1

6/2

008

8/1

6/2

008

9/1

6/2

008

10/1

6/20

08

11/1

6/20

08

12/1

6/20

08

1/1

6/2

009

2/1

6/2

009

3/1

6/2

009

4/1

6/2

009

5/1

6/2

009

6/1

6/2

009

7/1

6/2

009

8/1

6/2

009

9/1

6/2

009

10/1

6/20

09

11/1

6/20

09

12/1

6/20

09

1/1

6/2

010

2/1

6/2

010

3/1

6/2

010

4/1

6/2

010

5/1

6/2

010

6/1

6/2

010

Per

ubah

an p

ada

nila

i pe

lab

uira

n (

%)

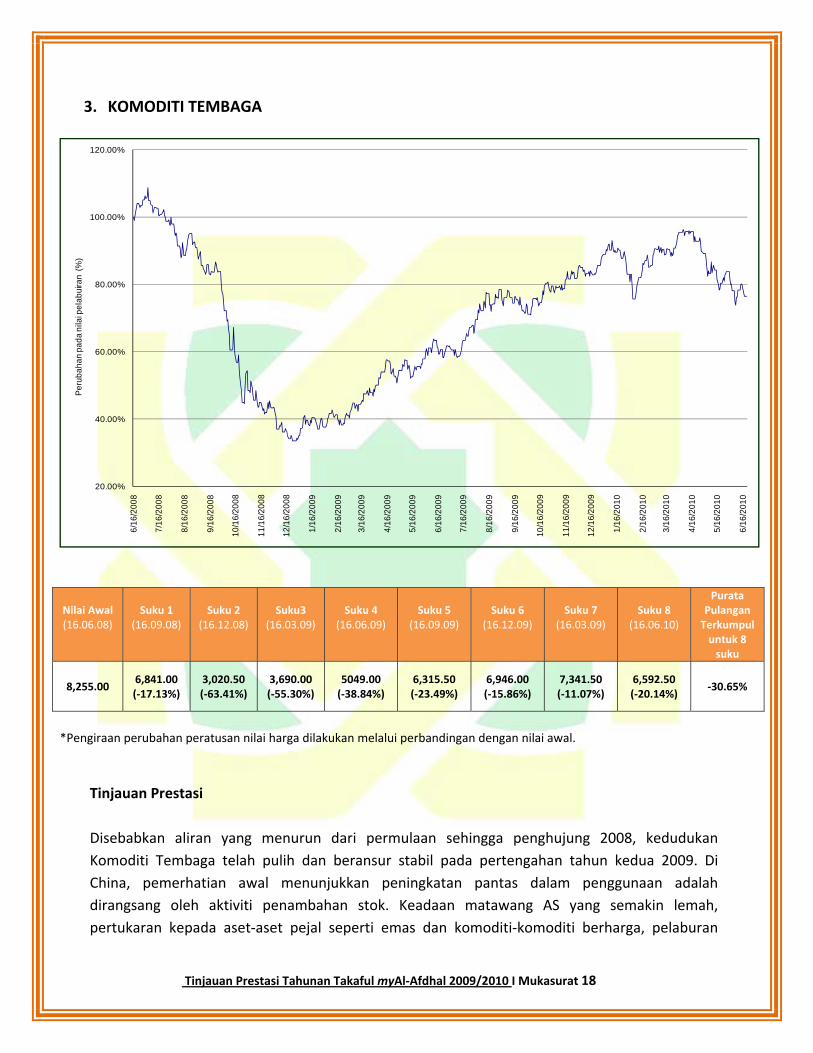

3. KOMODITI TEMBAGA

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Purata Pulangan Terkumpul untuk 8 suku

8,255.00

6,841.00 (‐17.13%)

3,020.50 (‐63.41%)

3,690.00 (‐55.30%)

5049.00 (‐38.84%)

6,315.50 (‐23.49%)

6,946.00 (‐15.86%)

7,341.50 (‐11.07%)

6,592.50 (‐20.14%)

‐30.65%

*Pengiraan perubahan peratusan nilai harga dilakukan melalui perbandingan dengan nilai awal.

Tinjauan Prestasi

Disebabkan aliran yang menurun dari permulaan sehingga penghujung 2008, kedudukan

Komoditi Tembaga telah pulih dan beransur stabil pada pertengahan tahun kedua 2009. Di

China, pemerhatian awal menunjukkan peningkatan pantas dalam penggunaan adalah

dirangsang oleh aktiviti penambahan stok. Keadaan matawang AS yang semakin lemah,

pertukaran kepada aset‐aset pejal seperti emas dan komoditi‐komoditi berharga, pelaburan

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 19

dana dan pengaruh terhadap pemulihan Organisasi Koperasi Ekonomi dan Pembangunan

kesemuanya telah menyokong dan menaikkan harga tembaga. Walaubagaimanapun, niaga

hadapan tembaga AS telah menurun berikutan data pekerjaan AS yang lebih rendah dari

jangkaan serta kebimbangan mengenai penyebaran krisis hutang di zon Eropah mengakibatkan

nilai Komoditi Tembaga kembali menurun pada penghujung tempoh tinjauan.

Oleh yang demikian, Komoditi Tembaga mencatatkan pulangan purata terkumpul negatif

sebanyak 30.65%.

Prospek

Keadaan pasaran yang lemah dijangka berterusan pada masa akan datang berikutan permintaan

terhadap tembaga yang rendah akibat daripada potensi risiko krisis hutang Eropah terhadap

negara‐negara pengguna tembaga. Sebagai contoh, pemulihan ekonomi yang perlahan di China

mungkin akan melembabkan aktiviti industri yang menjangkakan permintaan yang lemah

terhadap tembaga dan memberikan impak negatif bagi harga Komoditi Tembaga pada masa

akan datang.

Berdasarkan kajian yang dilakukan oleh International Copper Study Group, satu organisasi

perantaraan‐kerajaan yang bertujuan membantu meningkatkan ketelusan pasaran tembaga dan

mempromosikan perbincangan antarabangsa dan kerjasama berkenaan isu‐isu tembaga,

mengakui bahawa masih terdapat banyak lagi ketidaktentuan pada harga tembaga di masa

hadapan memandangkan kadar pemulihan ekonomi yang perlahan khasnya di wilayah‐wilayah

penggunaan tembaga yang pernah mengalami kelembapan ekonomi yang ketara dalam tempoh

2008‐2009.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 20

40.00%

60.00%

80.00%

100.00%

120.00%6

/16

/20

08

7/1

6/2

00

8

8/1

6/2

00

8

9/1

6/2

00

8

10

/16

/20

08

11

/16

/20

08

12

/16

/20

08

1/1

6/2

00

9

2/1

6/2

00

9

3/1

6/2

00

9

4/1

6/2

00

9

5/1

6/2

00

9

6/1

6/2

00

9

7/1

6/2

00

9

8/1

6/2

00

9

9/1

6/2

00

9

10

/16

/20

09

11

/16

/20

09

12

/16

/20

09

1/1

6/2

01

0

2/1

6/2

01

0

3/1

6/2

01

0

4/1

6/2

01

0

5/1

6/2

01

0

6/1

6/2

01

0

Pe

rub

ah

an

pa

da

nila

i pe

lab

ura

n (%

)

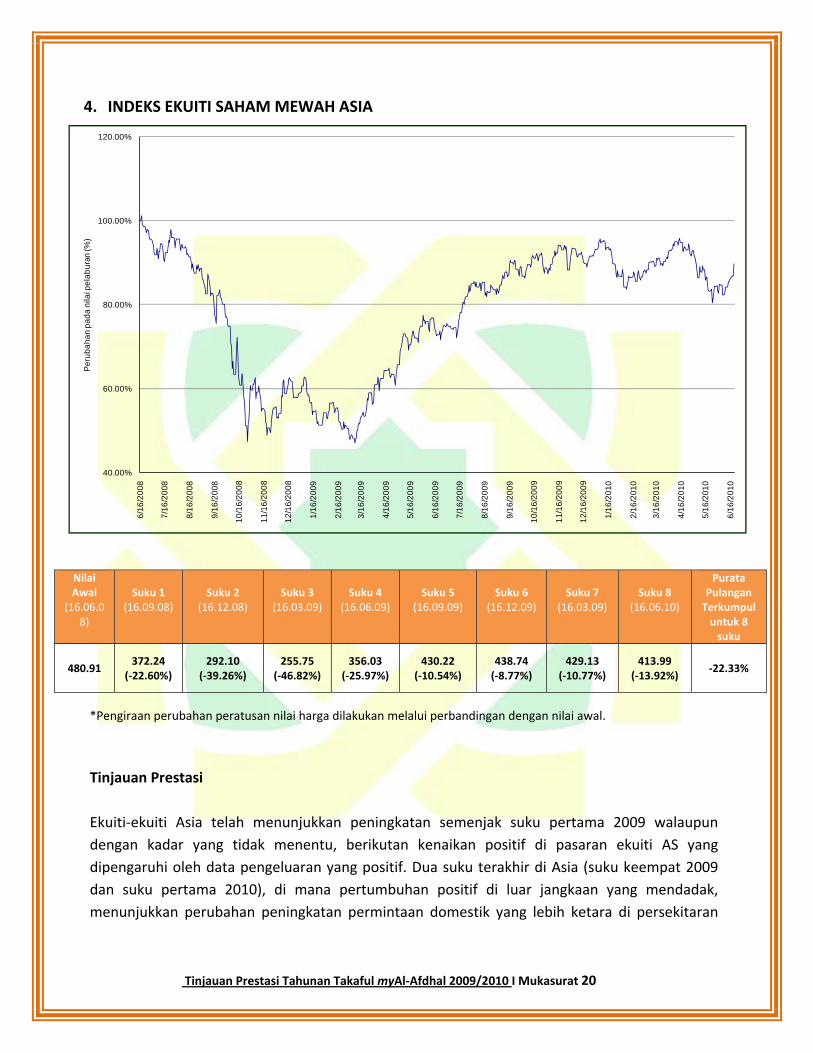

4. INDEKS EKUITI SAHAM MEWAH ASIA

*Pengiraan perubahan peratusan nilai harga dilakukan melalui perbandingan dengan nilai awal.

Tinjauan Prestasi

Ekuiti‐ekuiti Asia telah menunjukkan peningkatan semenjak suku pertama 2009 walaupun

dengan kadar yang tidak menentu, berikutan kenaikan positif di pasaran ekuiti AS yang

dipengaruhi oleh data pengeluaran yang positif. Dua suku terakhir di Asia (suku keempat 2009

dan suku pertama 2010), di mana pertumbuhan positif di luar jangkaan yang mendadak,

menunjukkan perubahan peningkatan permintaan domestik yang lebih ketara di persekitaran

Nilai Awal

(16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Purata Pulangan Terkumpul untuk 8 suku

480.91

372.24 (‐22.60%)

292.10 (‐39.26%)

255.75 (‐46.82%)

356.03 (‐25.97%)

430.22 (‐10.54%)

438.74 (‐8.77%)

429.13 (‐10.77%)

413.99 (‐13.92%)

‐22.33%

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 21

zon ini. Walaubagaimanapun, kebimbangan mengenai krisis hutang di zon Eropah baru‐baru ini

telah menyebabkan kelemahan prestasi pada pasaran Asia.

Untuk tempoh tinjauan, Indeks Ekuiti Saham Mewah Asia mencatatkan purata pulangan negatif

terkumpul sebanyak 22.33%.

Prospek

Secara umumnya, momentum dagangan daripada pasaran ekuiti Asia akan dipengaruhi oleh

sejauh mana keyakinan pelabur merosot serta implikasi yang lebih luas ke atas sistem kewangan

akibat dari kebimbangan impak dari krisis hutang kerajaan Eropah.

Dengan komposisi Indeks Ekuiti Saham Mewah Asia yang mempunyai pegangan saham

khususnya dari Hong Kong, Taiwan dan Singapura, yang mana dua negara terakhir tersebut

adalah antara penyumbang eksport terbesar ke Eropah pada tahun 2009, adalah dijangka

bahawa indeks tersebut akan kekal tidak menentu pada masa hadapan. Walaubagaimanapun,

sekiranya langkah‐langkah yang diambil dapat dilaksanakan secara efisien oleh negara‐negara

persekitaran Eropah, keyakinan pelabur‐pelabur juga dijangka akan pulih sekaligus

meningkatkan prestasi yang lebih baik bagi Indeks Ekuiti Saham Mewah Asia.

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 22

40.00%

60.00%

80.00%

100.00%

120.00%

6/16

/200

8

7/16

/200

8

8/16

/200

8

9/16

/200

8

10/1

6/20

08

11/1

6/20

08

12/1

6/20

08

1/16

/200

9

2/16

/200

9

3/16

/200

9

4/16

/200

9

5/16

/200

9

6/16

/200

9

7/16

/200

9

8/16

/200

9

9/16

/200

9

10/1

6/20

09

11/1

6/20

09

12/1

6/20

09

1/16

/201

0

2/16

/201

0

3/16

/201

0

4/16

/201

0

5/16

/201

0

6/16

/201

0

Per

ubah

an p

ada

nila

i pel

abur

an (%

)

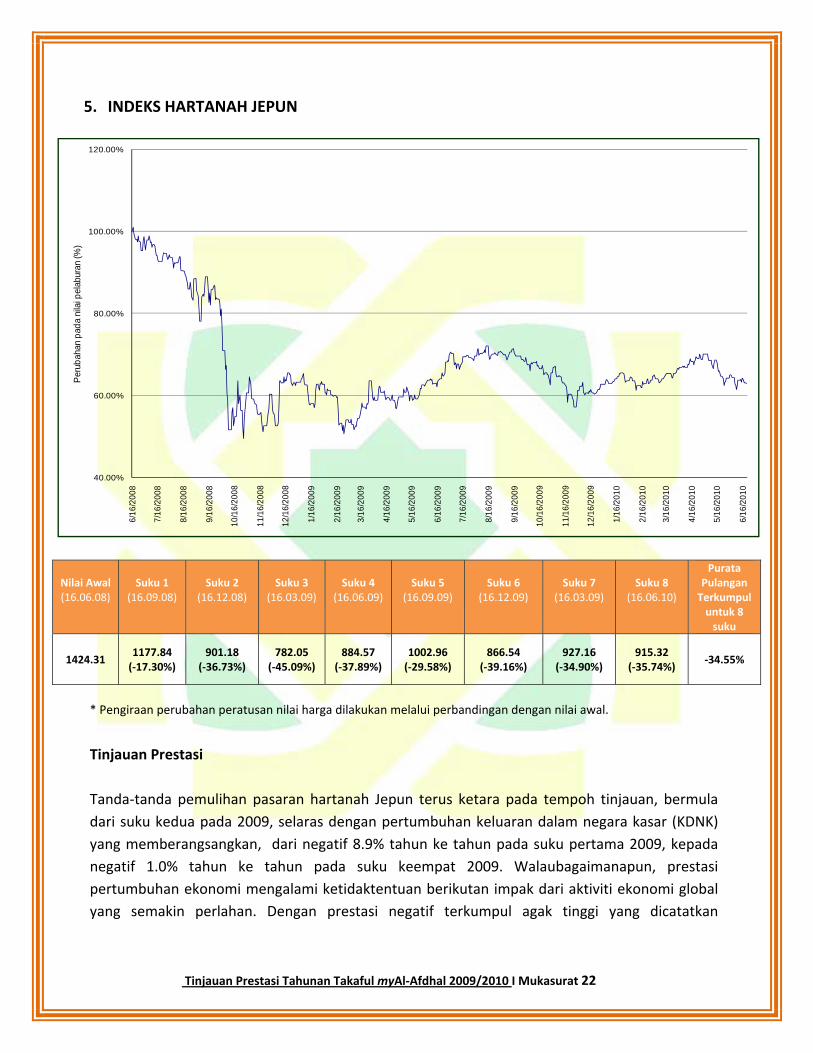

5. INDEKS HARTANAH JEPUN

Nilai Awal (16.06.08)

Suku 1 (16.09.08)

Suku 2 (16.12.08)

Suku 3 (16.03.09)

Suku 4 (16.06.09)

Suku 5 (16.09.09)

Suku 6 (16.12.09)

Suku 7 (16.03.09)

Suku 8 (16.06.10)

Purata Pulangan Terkumpul untuk 8 suku

1424.31

1177.84 (‐17.30%)

901.18 (‐36.73%)

782.05 (‐45.09%)

884.57 (‐37.89%)

1002.96 (‐29.58%)

866.54 (‐39.16%)

927.16 (‐34.90%)

915.32 (‐35.74%)

‐34.55%

* Pengiraan perubahan peratusan nilai harga dilakukan melalui perbandingan dengan nilai awal.

Tinjauan Prestasi

Tanda‐tanda pemulihan pasaran hartanah Jepun terus ketara pada tempoh tinjauan, bermula

dari suku kedua pada 2009, selaras dengan pertumbuhan keluaran dalam negara kasar (KDNK)

yang memberangsangkan, dari negatif 8.9% tahun ke tahun pada suku pertama 2009, kepada

negatif 1.0% tahun ke tahun pada suku keempat 2009. Walaubagaimanapun, prestasi

pertumbuhan ekonomi mengalami ketidaktentuan berikutan impak dari aktiviti ekonomi global

yang semakin perlahan. Dengan prestasi negatif terkumpul agak tinggi yang dicatatkan

Tinjauan Prestasi Tahunan Takaful myAl‐Afdhal 2009/2010 I Mukasurat 23

terdahulu, Indeks Hartanah Jepun mencatat purata pulangan negatif terkumpul sebanyak

34.55%.

Prospek

Pakej stimulus kerajaan, serta pengukuhan keuntungan perniagaan dan pemulihan sektor

pekerjaan dijangka menjadi faktor utama dalam membantu memberangsangkan permintaan

domestik dalam semua sektor termasuk hartanah. Berdasarkan keadaan positif ini,

pertumbuhan ekonomi Jepun dijangka berada sekitar 2.6% untuk tahun berakhir sehingga Mac

2011, berbanding unjuran awal pada 1.4%, yang membolehkan Jepun mencapai pertumbuhan

KDNK lebih dari 2% untuk kali yang pertama sejak 2006.

Kerajaan Jepun baru‐baru ini juga telah mengumumkan polisi pengurusan fiskal untuk

jangkamasa panjang yang bertujuan mencapai baki lebihan utama dalam fiskal 2020 bagi

mengelak dari mengalami krisis hutang seperti Greece. Jika pelaksanaan polisi yang

diperkenalkan dapat dilaksanakan dengan baik, prospek positif boleh dikekalkan bagi ekonomi

Jepun untuk mencapai pertumbuhan KDNK lebih dari 2% seperti yang diramalkan, sekaligus

mendorong pemulihan bagi pasaran hartanah.

Recommended