Triwulan III 2011

ii

Halaman ini sengaja dikosongkan

Triwulan III 2011

iii

Kata Pengantar

Berbagai indikator ekonomi daerah pada triwulan III 2011 menunjukkan kegiatan ekonomi

yang terus meningkat dan secara keseluruhan mengkonfirmasi pertumbuhan ekonomi yang

diprakirakan sebesar 6,6%. Ekonomi Jawa, Jakarta dan sebagian besar wilayah Kawasan

Timur Indonesia berpotensi tumbuh di atas 6% (yoy), didorong terutama oleh kinerja sektor

industri pengolahan dalam merespons kuatnya permintaan domestik. Sementara itu,

ekonomi Sumatera diprakirakan berada sedikit dibawah 6% karena pengaruh kinerja sektor

pertanian di Sumatera Bagian Tengah dan Sumatera Bagian Selatan yang melambat.

Perkembangan inflasi di sebagian besar daerah di Jawa dan Kawasan Timur Indonesia

menunjukkan perlambatan terutama bersumber dari cukup dalamnya koreksi harga yang

terjadi pada beberapa komoditas pangan, seperti aneka bumbu, daging, dan ikan-ikanan.

Namun, kecenderungan harga beras yang masih berpotensi terus meningkat menjadi

perhatian khusus mengingat bobot beras yang cukup besar dalam keranjang IHK. Oleh

karena itu, salah satu agenda prioritas bagi Tim Pengendali Inflasi dan Kelompok Kerja

Nasional TPID adalah menelaah sejauh mana efektivitas pengadaan beras dalam negeri oleh

BULOG pasca implementasi kebijakan fleksibilitas Harga Pembelian Pemerintah (HPP).

Prospek perekonomian daerah diperkirakan masih akan tetap kuat dan sejalan dengan

prakiraan pertumbuhan ekonomi nasional yang tumbuh di atas 6%, terutama didukung oleh

kinerja ekonomi Jawa dan Jakarta. Permintaan domestik yang kuat diperkirakan tetap

mendorong kinerja sektor industri dan perdagangan. Prospek ekonomi yang membaik

tersebut juga diikuti oleh terkendali tekanan inflasi. Tekanan inflasi di berbagai daerah yang

terkendali secara agregat berpeluang membawa inflasi IHK tahun 2011 berada dalam

sasarannya. Ke depan, prospek melemahnya ekonomi global menjadi risiko yang berpotensi

memengaruhi kinerja ekonomi daerah terutama daerah yang mengandalkan pasar Amerika

Serikat dan Eropa sebagai tujuan ekspor utama.

Buku publikasi Tinjauan Ekonomi Regional (TER) ini menelaah dinamika perekonomian

nasional dari perspektif regional. Pemahaman yang mendalam terhadap aspek spasial dari

perekonomian nasional merupakan bagian penting dalam proses perumusan kebijakan di

Bank Indonesia. Selain itu, TER diharapkan dapat menjadi bahan referensi bagi pemangku

kepentingan dan pemerhati perekonomian daerah. Akhir kata, semoga buku publikasi TER

ini dapat memberi kontribusi nyata bagi pembangunan ekonomi nasional.

Jakarta, 19 Oktober 2011

DIREKTORAT RISET EKONOMI DAN

KEBIJAKAN MONETER

Darsono

Peneliti Ekonomi Utama

Triwulan III 2011

iv

Halaman ini sengaja dikosongkan

Triwulan III 2011

v

Daftar Isi

I. Ringkasan Umum Perkembangan Ekonomi Daerah ….. ....................................... .. 1

Boks: Kinerja Ekspor Daerah ditengah Melemahnya Prospek Ekonomi Global.. 6

Boks: Kenaikan Harga Beras dan Pengadaan Beras Dalam Negeri …………….... 9

II. Perekonomian Kawasan Sumatera ......................................................................... 11

III. Perekonomian Kawasan Jakarta .............................................................................. .17

IV. Perekonomian Kawasan Jawa .. ............................................................................... .23

V. Perekonomian Kawasan Timur Indonesia .............................................................. 29

Informasi lebih lanjut dapat menghubungi :

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 18

Kompleks Bank Indonesia

Jl MH Thamrin No. 2 Jakarta

Ph. 021-381-8161, 8868

Fax. 021-386-4929,345-2489

Email : [email protected]

Triwulan III 2011

vi

Halaman ini sengaja dikosongkan

Triwulan III 2011

1

Bab I

Ringkasan Umum Perkembangan Ekonomi Daerah1

Perkembangan ekonomi di berbagai daerah hingga akhir triwulan III 2011

terindikasi mengalami peningkatan. Jawa, Jakarta dan sebagian besar wilayah

Kawasan Timur Indonesia diprakirakan masih akan mencatat angka pertumbuhan

ekonomi yang lebih baik dari triwulan sebelumnya dan berada di atas 6% (yoy).

Sementara itu, ekonomi Sumatera diperkirakan tumbuh sedikit dibawah 6%,

melambat dibanding triwulan sebelumnya.

Konsumsi rumah tangga menjadi penopang utama pertumbuhan ekonomi di

seluruh kawasan. Ekspektasi masyarakat yang membaik ditunjang oleh membaiknya

daya beli masyarakat dan terkendalinya inflasi mendorong konsumsi rumah tangga

tumbuh meningkat pada triwulan laporan. Survei penjualan eceran mengkonfirmasi

adanya kenaikan belanja masyarakat yang cukup tinggi tersebut, terutama di Kota

Jakarta dan Semarang. Kinerja investasi dan ekspor diperkirakan tetap kuat

menopang perekonomian di berbagai daerah meski beberapa daerah di Jawa juga

mengindikasikan mulai adanya kekhawatiran pelaku terhadap dampak melemahnya

ekonomi global. Sebagian besar daerah memperkirakan kuatnya permintaan

konsumsi berkontribusi pada peningkatan kinerja industri, perdagangan, dan

pengangkutan. Di sisi lain, sektor pertanian diperkirakan cenderung melambat di

sebagian besar daerah di luar Jawa dipicu melambatnya produksi perkebunan dan

berakhirnya panen tanaman bahan makanan (tabama).

Tekanan inflasi mereda di akhir triwulan laporan, kecuali di Sumatera. Di sebagian

besar daerah, rendahnya tekanan inflasi bersumber dari koreksi harga yang cukup

dalam pada beberapa komoditas pangan – terutama pada sub kelompok aneka

bumbu, daging dan hasilnya, serta ikan-ikanan – dan melambatnya tekanan kenaikan

harga emas. Selain itu, minimalnya kebijakan pemerintah di bidang harga

(administered price) selama triwulan laporan juga berkontribusi pada rendahnya

tekanan inflasi di berbagai daerah. Kondisi yang cukup berbeda terjadi di Sumatera

yang justru mengalami tekanan kenaikan inflasi dipicu oleh kembali melonjaknya

1 Bank Indonesia membagi asesmen perekonomian daerah dalam 4 (empat) kawasan, yaitu : Sumatera (provinsi NAD, Sumatera Utara, Sumatera Selatan,

Bengkulu, Jambi, Lampung, Sumatera Barat, Riau, Bangka Belitung, Kepulauan Riau); Jakarta (provinsi DKI Jakarta); Jawa (provinsi Jawa Barat,Banten, Jawa Tengah, Jawa Timur, DI Yogyakarta); Kawasan Timur Indonesia (provinsi Bali, NTB, dan NTT, Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan, Kalimantan Timur, Sulawesi Utara, Gorontalo, Sulawesi Tenggara, Sulawesi Tengah, Sulawesi Selatan, Sulawesi Barat, Maluku, Maluku Utara, Papua, dan Irian Jaya Barat).

Triwulan III 2011

2

harga cabe merah dan sayur-sayuran akibat terbatasnya pasokan dari sentra produksi

lokal, seperti Aceh dan Tanah Karo.

Tabel I.1

Pertumbuhan Ekonomi Daerah

Kawasan Jawa dan Jakarta diperkirakan tumbuh lebih tinggi dibandingkan

triwulan sebelumnya. Perkembangan berbagai indikator ekonomi terkini berpotensi

mendorong pertumbuhan ekonomi Jawa berada di kisaran 6,7% (yoy). Kawasan

Jakarta bahkan berpotensi untuk tumbuh hingga mencapai kisaran 7% (yoy) pada

triwulan laporan. Kinerja pertumbuhan ekonomi di dua kawasan ini terutama

didorong oleh faktor membaiknya kinerja sektor industri manufaktur yang didukung

terjaganya pasokan bahan baku dalam merespons tingginya permintaan domestik.

Produksi mobil yang tumbuh tinggi disertai meningkatnya penggunaan listrik di

sektor industri, serta tingginya penjualan eceran di beberapa kota besar di Jawa

mengkonfirmasi indikasi arah pertumbuhan ekonomi yang cenderung meningkat.

Selain itu, permintaan properti yang terus mengalami peningkatan di Jakarta

terutama untuk perkantoran menguatkan indikasi prospek perekonomi yang tetap

kuat.

Perekonomian Kawasan Timur Indonesia (KTI) diprakirakan dapat tumbuh pada

kisaran 5,7% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang sebesar

(4,9%). Meningkatnya pertumbuhan ekonomi KTI terutama didukung oleh

perekonomian Kalimantan dan Bali-Nusa Tenggara (Balnustra), serta tetap tingginya

pertumbuhan ekonomi di wilayah Sulawesi-Maluku-Papua (Sulampua). Kinerja

produksi tambang batu bara di Kalimantan yang meningkat diperkirakan relatif

%, yoy

I* II* III* IV* Total* I* II* IIIP IVP TotalPSUMATERA 5,0 5,2 5,5 6,5 5,6 5,8 6,1 5,8 5,6 5,8

Sumatera Bag. Utara 4,7 5,3 5,7 6,3 5,5 6,2 6,5 6,5 6,1 6,3

Sumatera Bag. Tengah 4,5 5,0 5,5 6,7 5,4 5,5 5,5 5,1 5,1 5,5

Sumatera Bag. Selatan 6,0 5,4 5,5 6,4 5,8 6,0 6,6 6,1 5,7 5,8

JAKARTA 6,2 6,8 6,4 6,6 6,5 6,7 6,7 7,0 6,9 6,8

JAWA 5,8 7,1 6,3 5,8 6,2 6,7 6,4 6,7 6,4 6,5

Jawa Bag. Barat 5,6 7,9 5,9 4,9 6,1 6,9 6,0 6,3 6,2 6,3

Jawa Bag. Tengah 5,9 5,9 5,7 5,5 5,7 5,8 5,8 6,2 6,1 5,9

Jawa Bag. Timur 5,8 6,5 7,1 7,2 6,7 7,0 7,3 7,5 6,8 7,1

KTI 6,4 5,9 6,1 5,7 6,0 4,9 4,9 5,7 6,2 5,5

Balnustra 9,9 6,8 6,0 1,4 5,8 2,7 2,7 5,1 6,0 4,2

Kalimantan 6,2 6,4 4,6 3,9 5,3 3,2 3,5 4,5 5,0 4,1

Sulampua 5,0 5,0 8,2 9,9 7,2 8,2 7,7 7,4 7,9 7,8 * Angka Sementara BPS Provinsi

P Angka Perkiraan Kantor Bank Indonesia

Kawasan/Wilayah2010 2011

Triwulan III 2011

3

dapat mengkompensasi kinerja produksi tembaga yang cenderung melemah di

Sulampua dan Balnustra. Sementara itu, kinerja industri pariwisata diperkirakan

turut berkontribusi pada meningkatnya pertumbuhan ekonomi kawasan. Hal ini

terindikasi dari pertumbuhan kunjungan wisatawan asing dan domestik yang cukup

tinggi disertai tingkat penghunian kamar di KTI yang juga meningkat.

Grafik I.1

Produksi Industri Otomotif Jawa Barat

Grafik I.2

Konsumsi Listrik Segmen Industri Jawa Tengah

Kawasan Sumatera diprakirakan tumbuh pada kisaran 5,8% (yoy) pada triwulan III

2011, lebih lambat dibanding periode triwulan sebelumnya (6,1%). Melambatnya

arah pertumbuhan ekonomi kawasan Sumatera terutama terindikasi di Sumatera

Bagian Tengah dan Sumatera Bagian Selatan, sementara Sumatera Bagian Utara

tumbuh relatif stabil. Melambatnya pertumbuhan ekonomi Sumatera terutama

bersumber dari melambatnya kinerja sektor pertanian dan sektor perdagangan, hotel

dan restoran. Kinerja produksi perkebunan – khususnya sawit dan karet - yang

cenderung mengalami perlambatan akibat kemarau yang cukup panjang berdampak

pada kinerja sektor pertanian di Sumatera secara keseluruhan. Kondisi produksi yang

melambat ini selanjutnya berpengaruh pada ekspor yang mengalami sedikit

mengalami perlambatan sehingga juga berdampak pada kinerja sektor perdagangan.

Grafik I.3

Produksi Batu Bara Kalimantan

Grafik I.4

Tingkat Hunian Hotel KTI

0

50.000

100.000

150.000

200.000

250.000

300.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2010 2011

Sumber: Data 4 Perusahaan Tambang di Kalimantan

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8 9

10

11

12 1 2 3 4 5 6 7 8

2009 2010 2011

Jumlah Mobil

Pertumbuhan (RHS)

Sumber: Gaikindo Sumber: PLN

-20

-10

0

10

20

30

0

100

200

300

400

500

600

Jul

Ags

Sep

Okt

No

v

De

s

Jan

Feb

Mar

Ap

r

Me

i

Jun

Jul

Ags

Sep

Okt

No

v

De

s

Jan

Feb

Mar

Ap

r

Me

i

Jun

Jul

Ags

2009 2010 2011Ju

ta K

Wh

Kons Listrik Seg. Industri g_yoy (%)

Sumber: BPS

Triwulan III 2011

4

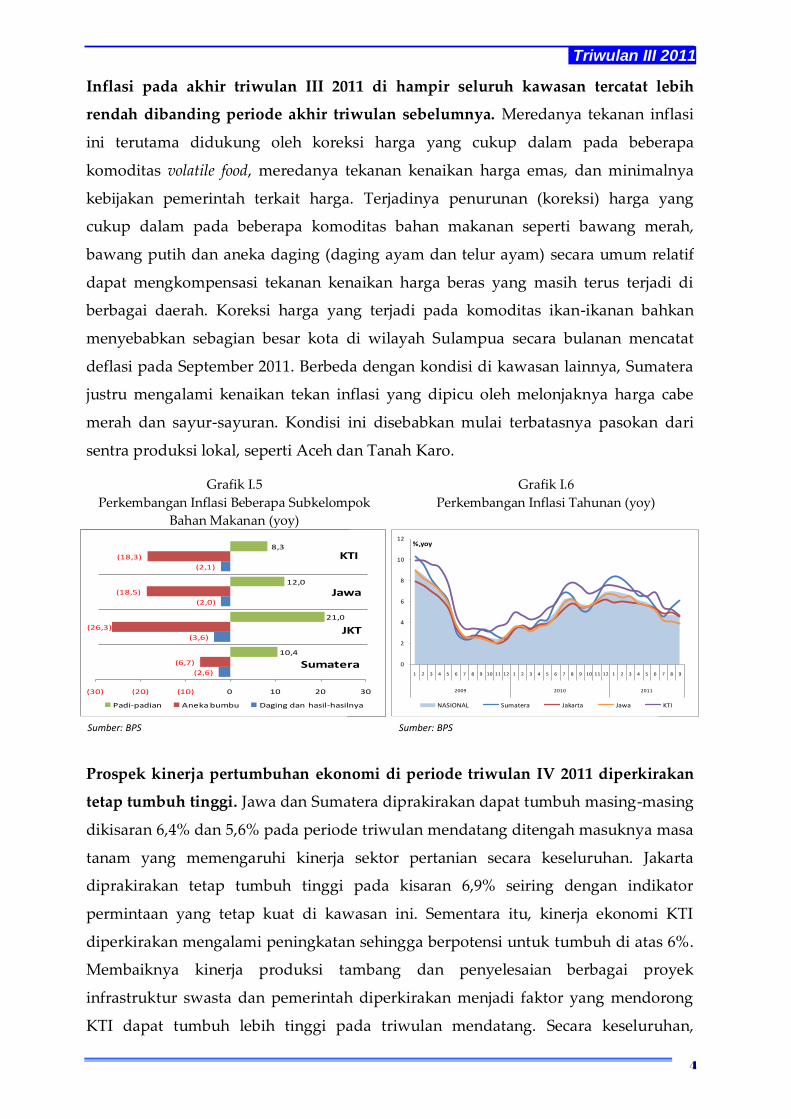

Inflasi pada akhir triwulan III 2011 di hampir seluruh kawasan tercatat lebih

rendah dibanding periode akhir triwulan sebelumnya. Meredanya tekanan inflasi

ini terutama didukung oleh koreksi harga yang cukup dalam pada beberapa

komoditas volatile food, meredanya tekanan kenaikan harga emas, dan minimalnya

kebijakan pemerintah terkait harga. Terjadinya penurunan (koreksi) harga yang

cukup dalam pada beberapa komoditas bahan makanan seperti bawang merah,

bawang putih dan aneka daging (daging ayam dan telur ayam) secara umum relatif

dapat mengkompensasi tekanan kenaikan harga beras yang masih terus terjadi di

berbagai daerah. Koreksi harga yang terjadi pada komoditas ikan-ikanan bahkan

menyebabkan sebagian besar kota di wilayah Sulampua secara bulanan mencatat

deflasi pada September 2011. Berbeda dengan kondisi di kawasan lainnya, Sumatera

justru mengalami kenaikan tekan inflasi yang dipicu oleh melonjaknya harga cabe

merah dan sayur-sayuran. Kondisi ini disebabkan mulai terbatasnya pasokan dari

sentra produksi lokal, seperti Aceh dan Tanah Karo.

Grafik I.5

Perkembangan Inflasi Beberapa Subkelompok

Bahan Makanan (yoy)

Grafik I.6

Perkembangan Inflasi Tahunan (yoy)

Prospek kinerja pertumbuhan ekonomi di periode triwulan IV 2011 diperkirakan

tetap tumbuh tinggi. Jawa dan Sumatera diprakirakan dapat tumbuh masing-masing

dikisaran 6,4% dan 5,6% pada periode triwulan mendatang ditengah masuknya masa

tanam yang memengaruhi kinerja sektor pertanian secara keseluruhan. Jakarta

diprakirakan tetap tumbuh tinggi pada kisaran 6,9% seiring dengan indikator

permintaan yang tetap kuat di kawasan ini. Sementara itu, kinerja ekonomi KTI

diperkirakan mengalami peningkatan sehingga berpotensi untuk tumbuh di atas 6%.

Membaiknya kinerja produksi tambang dan penyelesaian berbagai proyek

infrastruktur swasta dan pemerintah diperkirakan menjadi faktor yang mendorong

KTI dapat tumbuh lebih tinggi pada triwulan mendatang. Secara keseluruhan,

(2,6)

(3,6)

(2,0)

(2,1)

(6,7)

(26,3)

(18,5)

(18,3)

10,4

21,0

12,0

8,3

(30) (20) (10) 0 10 20 30

Padi-padian Aneka bumbu Daging dan hasil-hasilnya

KTI

Jawa

JKT

Sumatera 0

2

4

6

8

10

12

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

%,yoy

NASIONAL Sumatera Jakarta Jawa KTI

Sumber: BPS Sumber: BPS

Triwulan III 2011

5

prospek kinerja daerah yang tetap kuat mengkonfirmasi pertumbuhan ekonomi

nasional yang tetap berada di atas 6%.

Tekanan inflasi diberbagai daerah diperkirakan tetap terkendali hingga akhir

triwulan IV 2011. Secara keseluruhan, membaiknya ekspektasi inflasi masyarakat

dan masih minimalnya rencana penerapan kebijakan administered prices, serta

meredanya kenaikan harga komoditas di pasar global berdampak positif bagi

terkendalinya inflasi di berbagai daerah hingga akhir tahun. Inflasi di kawasan Jawa

dan Jakarta pada akhir tahun diprakirakan berada pada kisaran 4,0%. Tekanan inflasi

di Sumatera juga diprakirakan mengalami perlambatan dan berada pada kisaran 5%.

Sementara itu, KTI merupakan satu-satunya kawasan yang diprakirakan mencatat

inflasi lebih tinggi pada akhir tahun 2011 yang terutama bersumber dari tekanan

kenaikan harga bahan makanan. Kendati tekanan inflasi secara umum cenderung

mereda, risiko tekanan kenaikan harga beras berpotensi untuk terus mengalami

peningkatan terutama di penghujung tahun 2011. Secara keseluruhan, melambatnya

tekanan inflasi terutama di Jawa dan Jakarta yang memiliki bobot cukup besar dalam

pembentukan IHK Nasional berpeluang membawa inflasi 2011 berada dalam kisaran

sasarannya yang sebesar 5%±1%.

6

KINERJA EKSPOR DAERAH DITENGAH MELEMAHNYA PROSPEK

EKONOMI GLOBAL

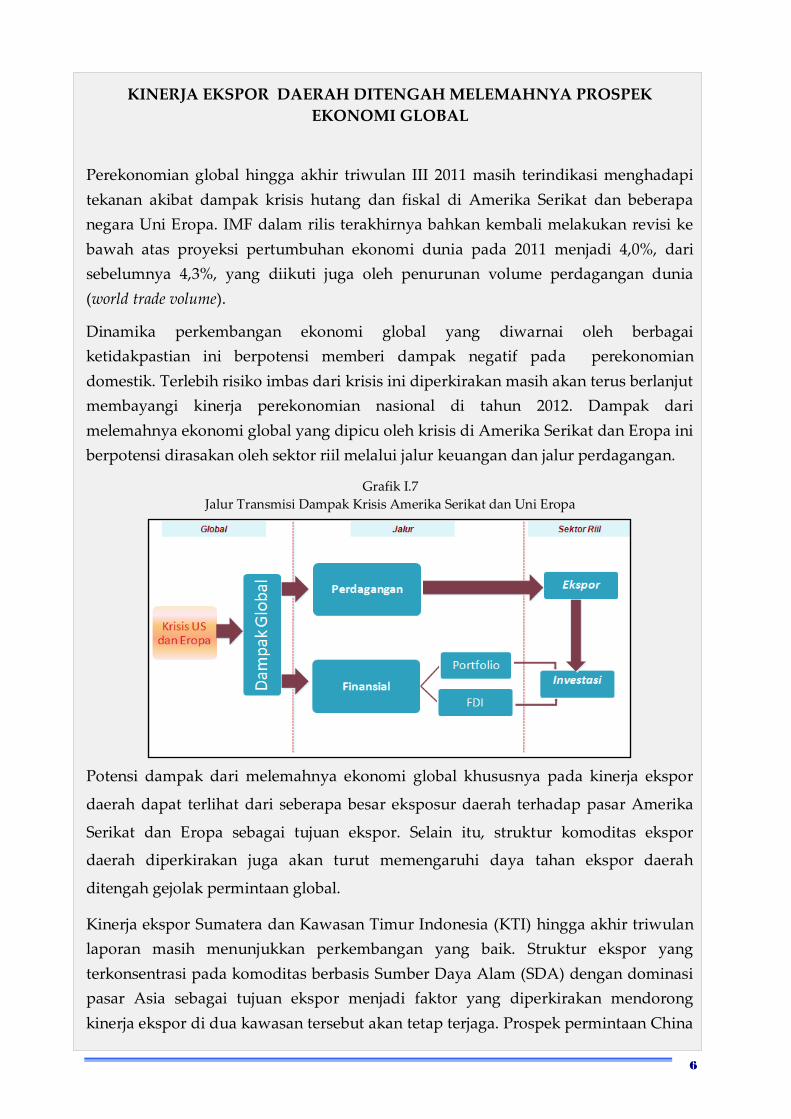

Perekonomian global hingga akhir triwulan III 2011 masih terindikasi menghadapi

tekanan akibat dampak krisis hutang dan fiskal di Amerika Serikat dan beberapa

negara Uni Eropa. IMF dalam rilis terakhirnya bahkan kembali melakukan revisi ke

bawah atas proyeksi pertumbuhan ekonomi dunia pada 2011 menjadi 4,0%, dari

sebelumnya 4,3%, yang diikuti juga oleh penurunan volume perdagangan dunia

(world trade volume).

Dinamika perkembangan ekonomi global yang diwarnai oleh berbagai

ketidakpastian ini berpotensi memberi dampak negatif pada perekonomian

domestik. Terlebih risiko imbas dari krisis ini diperkirakan masih akan terus berlanjut

membayangi kinerja perekonomian nasional di tahun 2012. Dampak dari

melemahnya ekonomi global yang dipicu oleh krisis di Amerika Serikat dan Eropa ini

berpotensi dirasakan oleh sektor riil melalui jalur keuangan dan jalur perdagangan.

Grafik I.7

Jalur Transmisi Dampak Krisis Amerika Serikat dan Uni Eropa

Potensi dampak dari melemahnya ekonomi global khususnya pada kinerja ekspor

daerah dapat terlihat dari seberapa besar eksposur daerah terhadap pasar Amerika

Serikat dan Eropa sebagai tujuan ekspor. Selain itu, struktur komoditas ekspor

daerah diperkirakan juga akan turut memengaruhi daya tahan ekspor daerah

ditengah gejolak permintaan global.

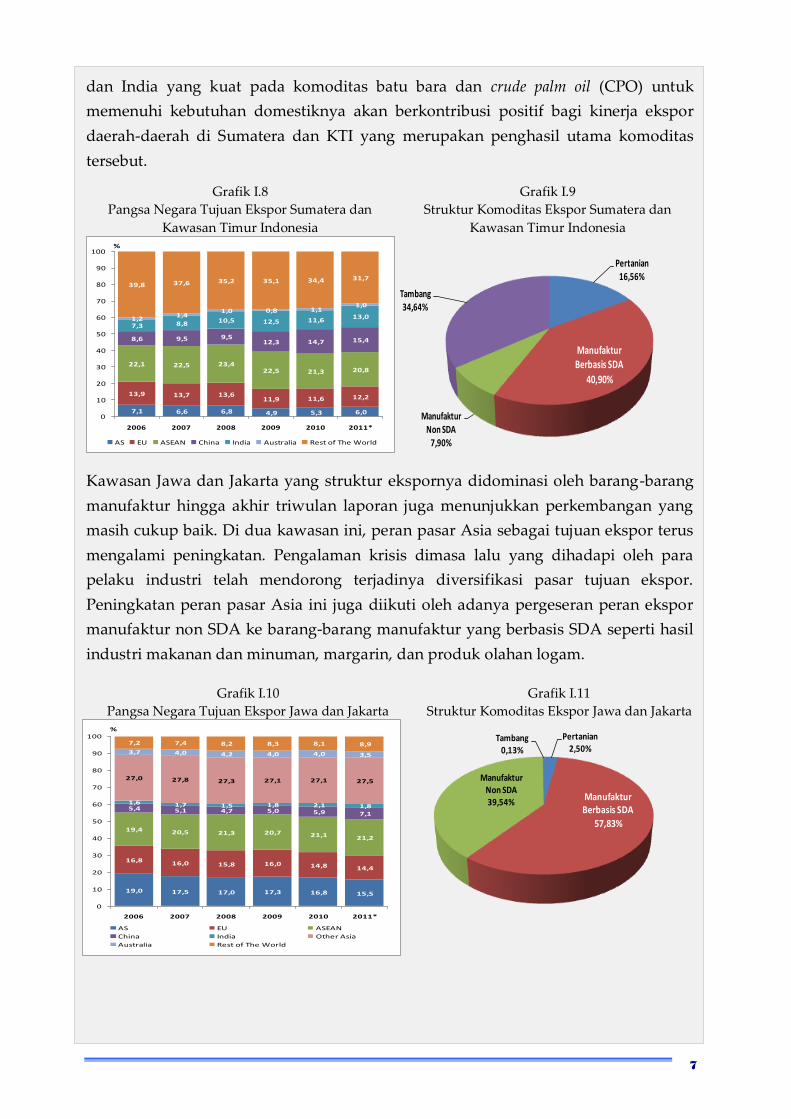

Kinerja ekspor Sumatera dan Kawasan Timur Indonesia (KTI) hingga akhir triwulan

laporan masih menunjukkan perkembangan yang baik. Struktur ekspor yang

terkonsentrasi pada komoditas berbasis Sumber Daya Alam (SDA) dengan dominasi

pasar Asia sebagai tujuan ekspor menjadi faktor yang diperkirakan mendorong

kinerja ekspor di dua kawasan tersebut akan tetap terjaga. Prospek permintaan China

7

19,0 17,5 17,0 17,3 16,8 15,5

16,8 16,0 15,8 16,0 14,8 14,4

19,4 20,5 21,3 20,7 21,1 21,2

5,4 5,1 4,7 5,0 5,9 7,1

1,6 1,7 1,5 1,8 2,1 1,8

27,0 27,8 27,3 27,1 27,1 27,5

3,7 4,0 4,2 4,0 4,0 3,5

7,2 7,4 8,2 8,3 8,1 8,9

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011*

%

AS EU ASEAN

China India Other Asia

Australia Rest of The World

dan India yang kuat pada komoditas batu bara dan crude palm oil (CPO) untuk

memenuhi kebutuhan domestiknya akan berkontribusi positif bagi kinerja ekspor

daerah-daerah di Sumatera dan KTI yang merupakan penghasil utama komoditas

tersebut.

Grafik I.8

Pangsa Negara Tujuan Ekspor Sumatera dan

Kawasan Timur Indonesia

Grafik I.9

Struktur Komoditas Ekspor Sumatera dan

Kawasan Timur Indonesia

Kawasan Jawa dan Jakarta yang struktur ekspornya didominasi oleh barang-barang

manufaktur hingga akhir triwulan laporan juga menunjukkan perkembangan yang

masih cukup baik. Di dua kawasan ini, peran pasar Asia sebagai tujuan ekspor terus

mengalami peningkatan. Pengalaman krisis dimasa lalu yang dihadapi oleh para

pelaku industri telah mendorong terjadinya diversifikasi pasar tujuan ekspor.

Peningkatan peran pasar Asia ini juga diikuti oleh adanya pergeseran peran ekspor

manufaktur non SDA ke barang-barang manufaktur yang berbasis SDA seperti hasil

industri makanan dan minuman, margarin, dan produk olahan logam.

Grafik I.10

Pangsa Negara Tujuan Ekspor Jawa dan Jakarta

Grafik I.11

Struktur Komoditas Ekspor Jawa dan Jakarta

7,1 6,6 6,8 4,9 5,3 6,0

13,9 13,7 13,6 11,9 11,6 12,2

22,1 22,5 23,4 22,5 21,3 20,8

8,6 9,5 9,5 12,3 14,7 15,4

7,3 8,8 10,5 12,5 11,6 13,0 1,2

1,4 1,0 0,8 1,1

1,0

39,8 37,6 35,2 35,1 34,4 31,7

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011*

%

AS EU ASEAN China India Australia Rest of The World

Pertanian16,56%

Manufaktur Berbasis SDA

40,90%

Manufaktur Non SDA

7,90%

Tambang34,64%

Pertanian2,50%

Manufaktur Berbasis SDA

57,83%

Manufaktur Non SDA39,54%

Tambang0,13%

8

Meski demikian, hasil survei dan liaison mengindikasikan mulai adanya

kekhawatiran terhadap terjadinya penurunan permintaan ekspor. Indikasi ini mulai

dirasakan oleh beberapa pelaku usaha di Jakarta dan Jawa. Beberapa pelaku industri

bahkan telah merasakan terbatasnya order baru dari Amerika Serikat dan Eropa

terutama untuk barang-barang manufaktur seperti furniture, tekstil, dan alas kaki.

Pelaku usaha memperkirakan dampak yang lebih berat dari berkuranganya

permintaan ekspor dari dua negara tersebut akan dirasakan pada tahun 2012. Untuk

mengatasi hal tersebut, sebagian besar responden menyatakan strategi perluasan

pasar tujuan ekspor ke negara lain (diversifikasi pasar) merupakan pilihan yang akan

ditempuh disertai penguatan pasar domestik. Selain itu, pengetatan quality control

untuk mengurangi cacat produksi serta meningkatkan produksi untuk barang

kualitas premium menjadi juga akan dilakukan oleh para pelaku industri.

Sejauh ini, data statistik ekspor dan impor yang tersedia belum dapat memberikan

konklusi utuh ataupun kalkulasi dari dampak melemahnya ekonomi Amerika Serikat

dan Eropa terhadap kinerja ekspor daerah. Namun, relatif kecilnya peran Amerika

Serikat dan Eropa sebagai tujuan ekspor dan struktur komoditas ekspor yang lebih

banyak pada komoditas primer cenderung relatif dapat memberi ketahanan bagi

kinerja ekspor nasional dari gejolak perdagangan internasional. Semakin besarnya

peran negara-negara emerging Asia – dengan tingkat pertumbuhan ekonomi yang

cukup tinggi - sebagai tujuan ekspor nasional berpotensi untuk dapat menopang

kinerja ekspor nasional terjaga dengan baik. Di sisi lain, struktur ekspor yang

terkonsentrasi pada komoditas primer dan adanya indikasi bergesernya ekspor

produk manufaktur berbasis SDA seperti terlihat di Jawa dan Jakarta menyisakan

tantangan besar terkait nilai tambah produk yang dihasilkan dan kesinambungan

kinerja ekspor daerah di masa mendatang.

9

KENAIKAN HARGA BERAS DAN HAMBATAN PENGADAAN

BERAS DALAM NEGERI

Di tengah kecenderungan inflasi yang menurun di akhir triwulan laporan, harga

beras justru masih menunjukkan tendensi yang meningkat. Kenaikan harga beras ini

menjadi persoalan yang dihadapi oleh berbagai daerah sejak pertengahan tahun 2010.

Penguasaan distribusi beras pada sejumlah pedagang besar, adanya kecenderungan

pengeluaran arus beras ke luar Jawa yang lebih besar karena faktor disparitas harga

yang lebih tinggi, hingga masalah tingginya serangan hama di beberapa sentra

produksi merupakan beberapa persoalan yang mengemuka dalam berbagai diskusi

yang dilakukan di daerah.

Untuk mengatasi tekanan kenaikan harga beras ini berbagai langkah kebijakan

ditempuh oleh Pemerintah antara lain melalui kebijakan impor beras, percepatan

penyaluran raskin, dan peningkatan intensitas operasi pasar. Kebijakan lain yang

diambil oleh Pemerintah adalah untuk memperkuat kemampuan BULOG dalam

melakukan pengadaan beras dalam negeri melalui penerapan kebijakan fleksibilitas

Harga Pembelian Pemerintah (HPP) berdasarkan Inpres No.8/2011 tanggal 15 April

2011. Kebijakan ini ditempuh setelah pada awal tahun Pemerintah memutuskan

untuk tidak mengubah besaran HPP2. Kebijakan fleksibilitas HPP ini pada dasarnya

memberikan tambahan insentif untuk pembelian harga gabah/beras di atas HPP

ketika harga pasar yang dipantau oleh BPS berada di atas HPP3. Sejak diterapkannya

kebijakan fleksibilitas HPP ini, penyesuaian insentif tambahan HPP setidaknya telah

dilakukan empat kali.

Namun, dalam prakteknya penerapan implementasi kebijakan fleksibilitas HPP ini

belum diikuti oleh membaiknya pengadaan beras dalam negeri. Hingga akhir

triwulan laporan, pemantauan di berbagai daerah menunjukkan realisasi pengadaan

beras dalam negeri masih jauh berada dibawah target dan lebih banyak ditopang oleh

pasokan impor. Dari pemantauan lapangan dan focus group discussion yang dilakukan

di berbagai daerah, beberapa permasalahan yang dihadapi dalam meningkatkan

pengadaan beras dalam negeri antara lain:

1. Harga beras di pasar bergerak lebih cepat dibandingkan penetapan pemberian

tambahan insentif HPP. Pedagang besar (yang juga merupakan Mitra BULOG)

berekspektasi harga akan terus meningkat sehingga diduga cenderung menahan

stok dan lebih memilih untuk menjual ke pasar.

2 Harga Pembelian Pemerintah (HPP) terakhir mengacu INPRES No. 7/2009 tgl 29 Desember 2009 tentang Kebijakan Perberasan. 3 Pemerintah juga menerbitkan kebijakan untuk pembelian gabah/beras di luar kualitas HPP melalui kebijakan Peraturan No.05/Permentan/PP.200/2/2011

10

2. Mitra Bulog lebih memilih jangka waktu kontrak yang lebih pendek (maksimal 1

bulan) dengan volume kontrak yang minimal untuk mengantisipasi kenaikan

harga.

3. Dalam menetapkan besaran tambahan insentif HPP fleksibel, harga beras

mengacu pada harga yang disurvei oleh BPS. Namun, lokasi survei yg terbatas

(tidak mencakup semua daerah yg menjadi target pembelian Bulog), berbedanya

kategori beras dalam survei dengan klasifikasi beras pengadaan BULOG, dan

terbatasnya frekuensi pelaksanaan survei di tengah pergerakan harga beras yang

lebih cepat juga menjadi permasalahan yang juga mengemuka dalam berbagai

diskusi.

Berbagai persoalan yang dihadapi terkait belum optimalnya pengadaan beras dalam

negeri menjadi salah satu agenda prioritas bagi Tim Pengendalian Inflasi (TPI) dan

Kelompok Kerja Nasional TPID (Pokjanas TPID) untuk merumuskan opsi kebijakan

sebagai rekomendasi kepada Pemerintah. Hal ini mengingat ekspektasi masyarakat

terhadap kondisi produksi pangan juga dipengaruhi oleh seberapa besar pengadaan

beras dalam negeri dapat dilakukan, meski berbagai prognosa telah menunjukkan

besaran produksi pangan yang memadai dan bahkan diperkirakan masih mampu

mencatat surplus.

Triwulan III 2011

11

Bab II

Perekonomian Kawasan Sumatera

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Sumatera pada triwulan III 2011 diperkirakan sebesar 5,8%

(yoy), sedikit lebih rendah dari triwulan sebelumnya sebesar 6,1% (yoy).

Melambatnya arah pertumbuhan ekonomi kawasan Sumatera terutama terindikasi di

Sumatera Bagian Tengah dan Bagian Selatan, sementara Sumatera Bagian Utara

tumbuh relatif stabil. Melambatnya pertumbuhan ekonomi Sumatera terutama

bersumber dari melambatnya kinerja sektor pertanian dan sektor perdagangan, hotel

dan restoran. Kinerja produksi perkebunan – khususnya sawit dan karet - yang

cenderung mengalami perlambatan akibat kemarau yang cukup panjang berdampak

pada kinerja sektor pertanian di Sumatera secara keseluruhan. Kondisi produksi yang

melambat ini selanjutnya berpengaruh pada ekspor yang mengalami sedikit

mengalami perlambatan sehingga juga berdampak pada kinerja sektor perdagangan.

Sementara itu, konsumsi rumah tangga diperkirakan masih cenderung meningkat

didukung daya beli yang membaik.

Tabel II.1

Pertumbuhan Ekonomi Sisi Permintaan di Kawasan Sumatera (%, yoy)

Sumber: BPS dan Perkiraan Bank Indonesia

Pertumbuhan konsumsi rumah tangga pada triwulan laporan diperkirakan

tumbuh meningkat dibanding periode triwulan sebelumnya. Konsumsi rumah

tangga diperkirakan tumbuh 6,9% (yoy) setelah pada triwulan sebelumnya tumbuh

sebesar 6,0%. Meningkatnya konsumsi rumah tangga didukung oleh terjaganya

optimisme masyarakat seiring daya beli masyarakat yang cenderung membaik. Hal

ini tercermin dari hasil survei konsumen yang menunjukkan adanya peningkatan

pada Indeks Keyakinan Konsumen. Konsumsi pemerintah juga terpantau mengalami

sedikit perlambatan pada triwulan laporan.

Triwulan III 2011

12

Investasi pada triwulan III 2011 diperkirakan lebih rendah dibandingkan triwulan

II 2011 dengan tumbuh 6,2% (yoy) setelah pada triwulan sebelumnya tumbuh

sebesar 9,5%. Masih lemahnya infrastruktur di Kawasan Sumatera serta tumpang

tindihnya kewenangan/peraturan daerah mengakibatkan belum maksimalnya

aktivitas investasi. Keterbatasan terutama pada infrastruktur transportasi

diperkirakan menjadi penghambat kelancaran arus distribusi barang ke seluruh

Kawasan Sumatera. Masalah infrastruktur terutama energi listrik dan bahan bakar

minyak masih merupakan kendala yang sangat besar bagi produktivitas dunia usaha.

Terbatasnya pasokan energi listrik memaksa pengusaha untuk menggunakan genset

dalam menjalankan operasionalnya, hal ini tentunya meningkatkan biaya produksi

karena meningkatnya pemakaian bahan bakar terutama solar.

Kinerja ekspor diperkirakan tumbuh lebih lambat pada triwulan laporan

dibanding triwulan sebelumnya. Kondisi ekspor ini tidak terlepas dari kinerja

produksi hasil perkebunan yang terindikasi juga mengalami perlambatan akibat

kekeringan yang melanda beberapa daerah di Sumatera, terutama di Sumatera

Bagian Selatan. Meski demikian, prospek kinerja ekspor di wilayah ini masih akan

cukup tinggi terutama untuk memenuhi permintaan negara-negara di Asia pada

komoditas berbasis SDA.

Tabel II.2

Pertumbuhan Ekonomi Sisi Sektoral di Kawasan Sumatera (%, yoy)

Sumber: BPS dan Perkiraan Bank Indonesia

Di sisi sektoral, perkembangan sektor pertanian di Sumatera diperkirakan

mengalami perlambatan. Pada triwulan laporan kinerja sektor pertanian Sumatera

diperkirakan tumbuh 4,1%, lebih lambat dibanding periode triwulan sebelumnya

(4,5%). Produksi hasil perkebunan, seperti sawit dan karet, yang berkontribusi cukup

besar pada perekonomian Sumatera pada triwulan laporan diperkirakan menghadapi

Triwulan III 2011

13

tantangan terkait kemarau yang melanda sebagian besar daerah di Sumatera. Meski

demikian, secara umum produksi hasil perkebunan masih cukup tinggi dan relatif

lebih baik dibanding capaian periode tahun 2010.

Sektor industri pengolahan di Sumatera diperkirakan tumbuh relatif lebih tinggi

pada triwulan laporan. Kinerja produksi industri manufaktur berbasis SDA

terpantau masih cenderung meningkat. Masih tetap tingginya kinerja produksi

industri manufaktur di Sumatera ini didukung oleh pasokan bahan baku yang tetap

terjaga di tengah musim kemarau yang relatif memberi dampak pada produksi hasil

perkebunan.

B. INFLASI

Inflasi kawasan Sumatera pada triwulan III 2011 tercatat sebesar 6,12% (yoy), lebih

tinggi dibandingkan triwulan sebelumnya (5,48%). Bahkan, tingkat inflasi ini di atas

inflasi nasional yang tercatat sebesar 4,61% (yoy). Ditinjau berdasarkan kelompoknya,

inflasi tertinggi berasal dari kelompok sandang yang tercatat sebesar 11,46% (yoy),

diikuti dengan kelompok bahan makanan sebesar 8,42% (yoy). Tingginya inflasi

kelompok sandang dipengaruhi oleh peningkatan harga komoditas emas di pasar.

Sementara itu, pada kelompok bahan makanan inflasi terutama dipicu oleh kenaikan

harga komoditas pangan khususnya beras dan cabai merah. Rata-rata harga beras

telah melonjak pada kisaran Rp8.765/kg, bahkan beras kualitas super harganya

menembus Rp10.000/kg. Sementara itu, ditinjau dari 16 kota yang dihitung inflasinya

di Sumatera, hanya Sumatera Selatan (4,59%) yang inflasi tahunannya berada di

bawah inflasi nasional (4,61%). Selebihnya berada di atas inflasi nasional. Bangka

Belitung merupakan kota dengan inflasi tahunan tertinggi yakni sebesar 8,82%.

C. ASESMEN PERBANKAN

Secara umum, indikator perbankan di Sumatera mengalami perkembangan yang

cukup menggembirakan. Aset, Kredit, DPK maupun LDR mengalami peningkatan

dibandingkan dengan periode sebelumnya. Namun demikian, NPL juga sedikit

mengalami peningkatan, meskipun masih dalam batas toleransi.

Penyaluran kredit di Sumatera mengalami peningkatan 16,2% dibanding triwulan

yang sama tahun menjadi Rp284,5 triliun pada triwulan III 2011. Penghimpunan

Triwulan III 2011

14

DPK di Sumatera juga naik 15,9% dibandingkan tahun sebelumya menjadi Rp332,1

triliun pada triwulan III 2011. Peningkatan kredit yang lebih tinggi dibandingkan

peningkatan DPK mendorong peningkatan LDR dibandingkan triwulan sebelumnya

maupun tahun sebelumnya menjadi 85,66%.

Tabel II.3

Aset Perbankan Kawasan Sumatera

Sumber: LBU, diolah

Tabel II.4

DPK Perbankan Kawasan Sumatera

Sumber: LBU, diolah

Tabel II.5

Kredit Perbankan Kawasan Sumatera

Sumber: LBU, diolah

D. PROSPEK PEREKONOMIAN

Berdasarkan kondisi terkini, pertumbuhan ekonomi Sumatera diprakirakan masih

cenderung melambat pada triwulan IV 2011 dan berada pada kisaran 5,6% (yoy).

Sumatera Bagian Tengah dan Sumatera Bagian Selatan merupakan wilayah yang

diperkirakan masih tumbuh melambat pada triwulan mendatang. Masuknya masa

tanam di sebagian besar daerah sentra produksi diperkirakan turut memengaruhi

perlambatan ekonomi Sumatera secara keseluruhan. Produksi tanaman perekebunan

juga diperkirakan relatif masih tetap stabil hingga akhir tahun. Untuk keseluruhan

tahun, perekonomian Sumatera diperkirakan dapat mencatat angka pertumbuhan

ekonomi yang lebih tinggi dibanding periode tahun sebelumnya.

Triwulan III 2011

15

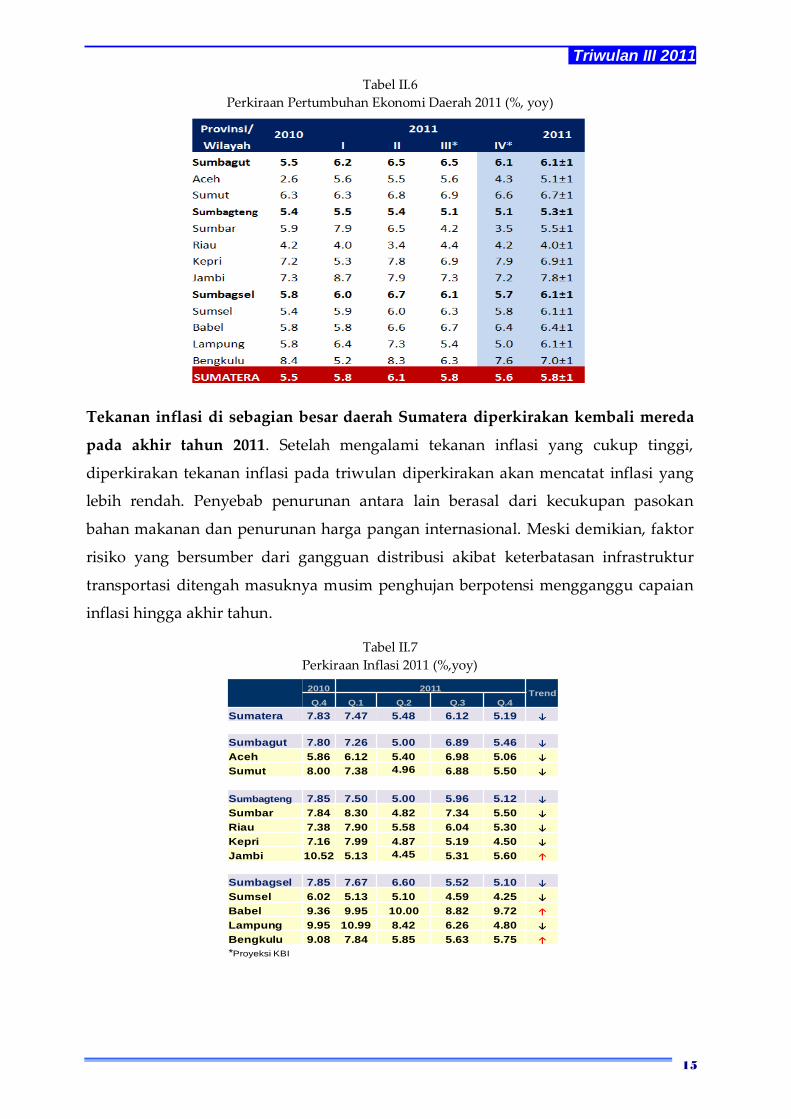

Tabel II.6

Perkiraan Pertumbuhan Ekonomi Daerah 2011 (%, yoy)

Tekanan inflasi di sebagian besar daerah Sumatera diperkirakan kembali mereda

pada akhir tahun 2011. Setelah mengalami tekanan inflasi yang cukup tinggi,

diperkirakan tekanan inflasi pada triwulan diperkirakan akan mencatat inflasi yang

lebih rendah. Penyebab penurunan antara lain berasal dari kecukupan pasokan

bahan makanan dan penurunan harga pangan internasional. Meski demikian, faktor

risiko yang bersumber dari gangguan distribusi akibat keterbatasan infrastruktur

transportasi ditengah masuknya musim penghujan berpotensi mengganggu capaian

inflasi hingga akhir tahun.

Tabel II.7

Perkiraan Inflasi 2011 (%,yoy)

2010 2011Trend

Q.4 Q.1 Q.2 Q.3 Q.4

Sumatera 7.83 7.47 5.48 6.12 5.19 ↓

Sumbagut 7.80 7.26 5.00 6.89 5.46 ↓

Aceh 5.86 6.12 5.40 6.98 5.06 ↓

Sumut 8.00 7.38 4.96 6.88 5.50 ↓

Sumbagteng 7.85 7.50 5.00 5.96 5.12 ↓

Sumbar 7.84 8.30 4.82 7.34 5.50 ↓

Riau 7.38 7.90 5.58 6.04 5.30 ↓

Kepri 7.16 7.99 4.87 5.19 4.50 ↓

Jambi 10.52 5.13 4.45 5.31 5.60 ↑

Sumbagsel 7.85 7.67 6.60 5.52 5.10 ↓

Sumsel 6.02 5.13 5.10 4.59 4.25 ↓

Babel 9.36 9.95 10.00 8.82 9.72 ↑

Lampung 9.95 10.99 8.42 6.26 4.80 ↓

Bengkulu 9.08 7.84 5.85 5.63 5.75 ↑

*Proyeksi KBI

Triwulan III 2011

16

Halaman ini sengaja dikosongkan

Triwulan III 2011

17

20

40

60

80

100

120

140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010 2011

Indeks Survei Konsumen-Kondisi Saat Ini

Indeks Kondisi Ekonomi Saat Ini Indeks Penghasilan saat ini

Indeks Ketersediaan Lap. Kerja Ketepatan waktu pembelian barang tahan lama

Bab III

Perekonomian Kawasan Jakarta

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Jakarta diperkirakan masih akan solid dan akan berada

pada kisaran batas atas proyeksi, atau lebih tinggi dari pertumbuhan triwulan

sebelumnya (6,7%; yoy). Penopang pertumbuhan dari sisi permintaan adalah

akselerasi konsumsi rumah tangga. Sementara itu, investasi dan kegiatan ekspor

impor menunjukkan kinerja yang tetap terjaga. Pertumbuhan sektor utama turut

mendukung optimisme tersebut, seperti sektor Konstruksi; sektor Perdagangan,

Hotel, dan Restoran; sektor Pengangkutan dan Komunikasi; serta sektor Keuangan,

Persewaan, dan Jasa Perusahaan.

Konsumsi rumah tangga diperkirakan tumbuh meningkat ditopang daya beli

masyarakat yang terjaga. Indikator daya beli berdasarkan hasil survei konsumen

rumah tangga memperlihatkan bahwa penghasilan konsumen cenderung meningkat

yang diikuti dengan tingginya pertumbuhan pembelian barang tahan lama (mobil

dan alat rumah tangga). Peningkatan penghasilan ditengarai berasal dari

pembayaran tunjangan hari raya (THR) dan pembiayaan lembaga keuangan.

Pembiayaan dari lembaga keuangan non bank masih dapat tumbuh yakni mencapai

29,6% (yoy) pada posisi Agustus 2011, lebih tinggi dari pola historisnya (22%).

Dengan berbekal peningkatan penghasilan tersebut, ditengarai konsumsi masyarakat

masih meningkat. Beberapa event penjualan seperti Jakarta Great Sale (JGS), Pekan

Raya Jakarta (PRJ) dan JIExpo dapat mencetak pertumbuhan penjualan rata-rata

sebesar 20% dibandingkan tahun sebelumnya.

Grafik III.1

Survey Konsumen Kawasan Jakarta

Grafik III.2

Penjualan Mobil dan Alat RT

-50

-40

-30

-20

-10

0

10

20

30

-60

-40

-20

0

20

40

60

80

100

I II III IV I II III IV I II III IV I II III*

2008 2009 2010 2011

%, yoy%, yoy

g.Pendaftaran Mobil Baru g.Indeks Alat RT (rhs)Sumber : CEIC dan BI diolah

Triwulan III 2011

18

Realisasi konsumsi pemerintah mengalami perbaikan. Penyerapan belanja APBD

Pemprov DKI Jakarta pada triwulan III 2011 (sampai dengan Agustus 2011) tercatat

35,5% atau Rp 9,8 triliun, lebih tinggi dibandingkan periode yang sama pada 2010

yang hanya mencapai 29,9%. Membaiknya realisasi APBD tidak terlepas dari adanya

upaya intensifikasi pengawasan dan pemantauan terhadap komitemen pencapaian

realisasi anggaran di setiap Satuan Kerja Perangkat Daerah (SKPD) oleh Kepala

Daerah.

Grafik III.3

Impor Barang Modal dan Penjualan Semen Grafik III.4

Perkembangan Ekspor dan Impor Barang

Kinerja pertumbuhan investasi yang cenderung mengalami peningkatan sejak

awal 2010 diperkirakan terus berlanjut. Beberapa indikator investasi menunjukkan

bahwa arah pertumbuhan masih dalam tren meningkat. Indikator investasi bangunan

dan non-bangunan seperti data konsumsi semen dan impor barang modal hingga

triwulan III 2011 (hingga Agustus 2011) masih mengindikasikan peningkatan

pertumbuhan yang lebih tinggi.

Kinerja ekspor sejauh ini masih baik di tengah prospek melemahnya

perekonomian negara maju. Ketahanan kinerja ekspor ditopang oleh porsi

komoditas dan negara tujuan ekspor yang sedikit sensitif terhadap gejolak ekonomi

saat ini. Porsi ekspor Jakarta mengalami diversifikasi dari komoditas manufaktur

berbasis non sumber daya alam ke komoditas manufaktur berbasis sumber daya alam

yang elastisitasnya terhadap gejolak permintaan cenderung lebih rendah. Hingga

Agustus 2011, pertumbuhan komoditas tersebut masih mencapai 26,7% (yoy) lebih

tinggi dibandingkan triwulan II 2011 (25,9%; yoy). Perkiraan pertumbuhan ekonomi

negara-negara Asia (dengan pangsa pasar hampir 60% terbesar adalah China,

ASEAN, dan India) yang tetap terjaga sekitar 5%4 pada tahun 2011, menopang ekspor

Jakarta masih tetap tumbuh solid.

4 World Economic Outlook (Oktober 2011)

-60

-40

-20

0

20

40

60

80

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy

g.Volum Impor Brg Modal g.Penjualan Semen

Sumber: CEIC, diolah

-60

-40

-20

0

20

40

60

80

I II III IV I II III IV I II III*

2009 2010 2011

%, yoy g.Total impor

g.Total Ekspor

Triwulan III 2011

19

Industri pengolahan diperkirakan meningkat didukung terjaganya pasokan bahan

baku dan masih kuatnya permintaan. Kembali normalnya pasokan bahan baku –

terutama pada industri otomotif dan elektronik - yang sempat terkendala akibat

dampak terjadinya tsunami Jepang mendorong pelaku usaha untuk kembali memacu

produksi dalam upaya mengejar target tahunan. Pada industri otomotif kapasitas

produksi sepanjang triwulan III 2011 kembali berada pada kisaran 70%. Selain itu,

untuk mengantisipasi permintaan saat Lebaran, sebagian besar produsen juga

melakukan penambahan shift dan lembur. Kebijakan Pemerintah untuk memberikan

insentif pajak berupa pembebasan pembayaran pajak (tax holiday)5 diperkirakan dapat

memberikan dampak positif bagi kinerja sektor Industri Pengolahan.

Sektor Perdagangan, Hotel, dan Restoran diperkirakan mengalami peningkatan

kinerja, didukung oleh tingginya permintaan konsumen. Naiknya permintaan

konsumen tercermin dari tren indeks pembelian barang tahan lama6 pada Survei

Konsumen yang terus menunjukkan kecenderungan yang meningkat selama

triwulan III 2011. Hasil Survei Penjualan Eceran (SPE) juga menunjukkan kenaikan

permintaan rumah tangga terhadap barang elektronik yang tumbuh meningkat 9,5%

(yoy) dibandingkan akhir triwulan II 2011 (2,6%; yoy). Selain itu, penjualan mobil dan

motor bekas menjelang lebaran juga mengalami peningkatan. Pada Agustus 2011,

peningkatan penjualan mobil bekas mencapai 20%, sementara motor bekas mencapai

50% dibandingkan bulan-bulan biasa. Indikasi lainnya juga terlihat pada nilai

transaksi selama Jakarta Great Sale (JGS) 2011 mencapai Rp8,7 triliun yang tumbuh

20,8% dibanding tahun lalu, bahkan melebihi target awal. Demikian pula untuk

Pekan Raya Jakarta (PRJ) yang mencatat nilai transaksi hingga Rp3,7 triliun atau lebih

tinggi 19,4% dari tahun sebelumnya.

5 Kepada lima sektor industri lima yaitu industri logam dasar, pengilangan minyak bumi dan atau kimia dasar organik yang bersumber dari minyak bumi dan gas alam, industri permesinan, industri yang menggunakan sumber daya terbarukan, dan industri peralatan telekomunikasi 6 Survey Konsumen September 2011

I II III IV I II IIIP IVP

Pertanian 0.3 0.9 1.6 0.9 3.3 1.7 2.4 1.5 1.0 - 1.5 0.6 - 1.0 1.0 - 1.5

Pertambangan dan penggalian -4.3 -8.0 1.5 1.8 10.6 1.5 18.5 12.6 1.5 - 2.0 (1.4) - (1.0) 8.5- 9.0

Industri pengolahan 0.1 3.0 4.8 2.7 4.0 3.6 4.7 1.7 3.2 - 3.7 2.6 - 3.0 3.2 - 2.7

Listrik gas dan air bersih 4.6 5.1 5.8 6.1 5.5 5.6 4.1 4.7 4.0 - 4.5 4.2 - 4.6 4.2 - 4.7

Konstruksi 6.2 6.9 7.4 7.4 6.6 7.1 6.7 9.0 8.5 - 9.0 7.7 - 8.1 8.0 - 8.5

Perdagangan, hotel dan restoran 4.0 6.9 8.0 6.7 7.6 7.3 7.0 7.2 7.0 - 7.5 6.5 - 6.9 6.9 - 7.4

Pengangkutan dan komunikasi 15.6 15.1 14.7 15.0 14.2 14.8 14.1 14.4 15.1 - 15.6 15.2 - 15.6 14.4 - 14.9

Keuangan, persewaan, dan jasa perusahaan 4.0 4.0 4.1 4.5 4.3 4.2 4.9 5.1 4.7 - 5.2 4.0 - 4.4 4.5 - 5.0

Jasa - jasa 6.5 6.8 6.7 6.5 6.4 6.6 6.3 6.5 5.9 - 6.4 6.1 - 6.5 6.0 - 6.5

JAKARTA 5.0 6.2 6.8 6.4 6.6 6.5 6.7 6.7 6.5 - 7.0 6.5 - 7.0 6.4 - 6.9

Sumber: BPS (diolah)P Angka perkiraan Bank Indonesia

Wilayah/Kawasan 20092010

20102011

2011P

Triwulan III 2011

20

Sektor konstruksi masih akan cenderung meningkat dengan maraknya

pembangunan gedung perkantoran dan infrastruktur. Saat ini terdapat properti

perkantoran yang masih dalam tahap penyelesaian. Di area CBD terdapat dua

gedung sementara di luar CBD terdapat tiga gedung yang masih dalam tahap

penyelesaian. Commitment level penyerapan pasar selama 2011 sekitar 60%, terutama

dari perusahaan asuransi, perdagangan, dan lembaga keuangan. Sementara

menjelang pelaksanaan SEA Games XXVI yang akan dilangsungkan November 2011,

Pemprov DKI Jakarta selaku salah satu tuan rumah penyelenggara terus

mempercepat penyelesaian pembangunan serta perbaikan sejumlah venue SEA

Games. Saat ini dari 20 venue (arena pertandingan) yang ada di Jakarta, 13 venue di

antaranya telah selesai 100% proses renovasinya. Sementara 7 venue sisanya,

perbaikannya rata-rata sudah mencapai 70%. Pembangunan infrastruktur lainnya

berupa proyek kabel bawah laut yang dalam proses penyelesaian, dengan target

kabel instalasi akan selesai akhir 2011 dan awal 2012 masyarakat Kepulauan Seribu

akan menikmati listrik dengan teknologi prabayar.

Sektor Keuangan diperkirakan tetap tumbuh stabil yang ditandai tren kegiatan

pembiayaan dan persewaan gedung yang tetap tinggi. Volume transaksi

perdagangan saham meningkat 17,7% (yoy) hingga Agustus 2011, dibandingkan

pertumbuhan triwulan sebelumnya yang relatif terbatas (<5%). Sementara tren

penyaluran kredit bank di Jakarta sejak akhir 2010 hingga Juli 2011, konsisten tetap

tumbuh tinggi lebih dari 20% (yoy). Berdasarkan hasil riset Colliers International,

penambahan pasokan properti cepat terserap. Peningkatan akumulasi pasokan

properti perkantoran diiringi dengan tingkat sewa yang mencapai 92,8%. Demikian

pula tingkat sewa untuk apartemen rental dan retail, masing-masing tercatat

pertumbuhan yang mencapai 76,2% dan 86,6%. Tingginya permintaan ini mendorong

pemilik meningkatkan biaya sewa hingga 11% dibandingkan tahun lalu.

B. INFLASI

Tingkat inflasi di Jakarta pada triwulan III 2011 melambat sebesar 4,61% (yoy),

lebih rendah dibandingkan triwulan sebelumnya yang tercatat 5,36%. Selama

triwulan III 2011, harga beberapa komoditas di Jakarta mengalami koreksi

dibandingkan triwulan sebelumnya. Harga sayuran dan aneka bumbu terkoreksi

seiring terpenuhinya pasokan ke Pasar Induk Kramat Jati. Demikian pula untuk

kelompok administered prices yang mengalami inflasi relatif minimal, seiring dengan

belum adanya kebijakan strategis pemerintah. Namun demikian, inflasi cenderung

meningkat terutama pada barang properti, angkutan antar kota, dan emas. Penyebab

peningkatan harga ditengarai masuknya lebaran, ekspektasi masyarakat (safe haven),

dan permintaan yang cenderung meningkat. Saat ini biaya sewa untuk ruang sewa

Triwulan III 2011

21

kantor (terutama di Jakarta/SCBD) dan apartemen masih meningkat seiring tingkat

hunian yang mencapai 90%.

Grafik III.5

Disagregasi Inflasi Kawasan Jakarta Grafik III.6

Ekspektasi Konsumen 3 Bulan Kedepan

C. ASESMEN PERBANKAN

Fungsi intermediasi perbankan di Jakarta tetap berjalan dengan baik, dengan

tingkat risiko kredit yang masih terjaga rendah. Pertumbuhan kredit hingga

triwulan III 2011 (Juli 2011) mencapai 22,1% (yoy) meningkat dibandingkan periode

sebelumnya yang mencapai 21,0%. Penyaluran kredit untuk kegiatan produktif yang

tercermin dari penyaluran kredit modal kerja mencatat pertumbuhan yang cukup

tinggi (25,7%; yoy), meningkat dibandingkan periode sebelumnya yang sebesar

(22,1%; yoy). Kredit modal kerja mendominasi penyaluran kredit dengan baki debet

sebesar Rp486,4 triliun. Sementara itu, kredit investasi mencatat pertumbuhan

sebesar 18,1% (yoy), relatif sama dibandingkan triwulan II 2011 yang tumbuh sebesar

18,2%, dengan baki debet sebesar Rp257,1 triliun. Kredit konsumsi relatif tumbuh

melambat sebesar 19,1% dengan baki debet sebesar Rp211,9 triliun, dibandingkan

periode sebelumnya yang mencapai pertumbuhan 21,9%. Demikian pula Dana Pihak

Ketiga (DPK) meningkat mencapai 17,6% (yoy) atau mencapai Rp1.225,58 triliun. Dari

sisi kualitas kredit yang disalurkan, rasio kredit bermasalah di Jakarta relatif stabil

dibandingkan triwulan sebelumnya sebesar 2,5% yang tetap berada dalam batas

aman.

Grafik III.7

Perkembangan Dana Pihak Ketiga Perbankan

Kawasan Jakarta

Grafik III.8

Perkembangan Kredit Perbankan Kawasan

Jakarta

-6

-3

0

3

6

9

12

15

18

21

24

27

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9

2008 2009 2010 2011

%, yoy

Inflasi IHK Core Volatile Foods Adm Price

-1

0

1

2

3

4

5

100

120

140

160

180

200

220

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9

2008 2009 2010 2011

%Indeks Perubahan harga umum 3 bulan yad

Inflasi IHK kuartalan (qtq) - rhs

Sumber: Survei Keyakinan Konsumen-BI

0

5

10

15

20

25

0

200

400

600

800

1000

1200

1400

I II III IV I II III IV I II III*

2009 2010 2011

Tho

usa

nd

s Perkembangan DPK Jakarta

Posisi (Triliun Rp) Pertumb (% yoy)-rhs

0

5

10

15

20

25

30

35

40

45

500

550

600

650

700

750

800

850

900

950

1000

I II III IV I II III IV I II III*

2009 2010 2011

Perkembangan Kredit Jakarta

Posisi (Rp Triliun) Pertumb. (%, yoy)-rhs

Triwulan III 2011

22

D. PROSPEK PEREKONOMIAN

Pada triwulan IV 2011, pertumbuhan ekonomi Jakarta diproyeksikan tetap tumbuh

di atas 6%, namun mengalami perlambatan. Dari sisi permintaan, masih belum

pastinya penyelesaian krisis utang Eropa dan ketidakpastian kondisi ekonomi

Amerika, ditengarai akan mempengaruhi capaian ekspor produk manufaktur Jakarta,

khususnya alas kaki dan tekstil. Sementara itu, konsumsi diperkirakan tidak ada

faktor penambah daya beli kecuali event Natal dan Tahun Baru. Melambatnya

ekonomi Eropa dan Amerika akan berimbas kepada pertumbuhan sektoral melalui

jalur ekspor kepada sektor Perdagangan, Hotel dan Restoran (PHR) dan sektor

Industri Pengolahan.

Beberapa faktor risiko tekanan harga masih membayangi kestabilan inflasi Jakarta

ke depan. Beberapa kenaikan harga administered price masih membayangi tekanan

harga antara lain kenaikan tarif tol rata-rata sebesar 5%-12% yang akan direalisasikan

pada bulan Oktober 2011 dan kenaikan harga BBM non subsidi ditengah koreksi

harga minyak global. Meskipun kenaikan tersebut diperkirakan berdampak minimal

terhadap inflasi, dampak tidak langsung terhadap inflasi lanjutan yang erat

berhubungan dengan distribusi barang tetap perlu dicermati. Selain itu, kelompok

volatile food menghadapi risiko terbatasnya pasokan pangan sebagaimana pola

historis pasokan sayur ke pasar induk Kramat Jati pada musim kering (Juni-

November) yang cenderung lebih rendah. Namun, apabila risiko tekanan harga

tersebut dapat diantisipasi lebih awal, maka inflasi Jakarta diperkirakan dapat berada

pada kisaran target inflasi nasional.

Triwulan III 2011

23

Bab IV

Perekonomian Kawasan Jawa

A. PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Kawasan Jawa pada triwulan III 2011 diperkirakan sebesar

6,7% (yoy), meningkat dari triwulan sebelumnya yang sebesar 6,4% (yoy).

Pertumbuhan ekonomi tersebut terutama didorong oleh kuatnya permintaan

domestik bertepatan dengan momen liburan sekolah/ tahun ajaran baru, bulan puasa

dan perayaan lebaran. Berdasarkan wilayah, semua wilayah mencatat peningkatan

pertumbuhan, dengan pertumbuhan tertinggi dialami wilayah Jawa Bagian Timur

sebesar 7,5% (yoy), sementara wilayah Jawa Bagian Tengah mencatat pertumbuhan

terendah sebesar 6,2% (yoy). Dari sisi permintaan, konsumsi masih tetap menjadi

penopang utama pertumbuhan, terutama konsumsi rumah tangga, didukung oleh

peningkatan daya beli. Sedangkan investasi masih tumbuh tinggi meski melambat

dibanding triwulan sebelumnya. Sementara itu, berdasarkan sisi sektoral, sektor PHR

serta sektor industri pengolahan memberikan kontribusi terbesar terhadap

peningkatan pertumbuhan ekonomi di Kawasan Jawa.

Tabel IV.1

Pertumbuhan Ekonomi Kawasan Jawa Sisi Permintaan

Sumber: BPS dan Perkiraan Bank Indonesia

Konsumsi Rumah Tangga diperkirakan tumbuh sebesar 8,2% (yoy), mengalami

peningkatan dibandingkan pertumbuhan pada triwulan II 2011 sebesar 7,8% (yoy).

Hal ini didukung oleh realisasi Tunjangan Hari Raya (THR) dan gaji ke-13 bagi

pegawai negeri sipil. Masa libur dan cuti bersama dalam rangka liburan sekolah,

tahun ajaran baru, bulan puasa serta perayaan lebaran yang cukup panjang menjadi

pendorong peningkatan konsumsi rumah tangga di berbagai daerah di Jawa. Hasil

Survei Konsumen di Kawasan Jawa menunjukkan keyakinan konsumen masih

berada di atas level optimis (level optimis=100) dan dalam tren meningkat

Triwulan III 2011

24

Konsumsi pemerintah diperkirakan mengalami pertumbuhan cukup tinggi

sebesar 19,5% (yoy), meningkat dibanding angka pertumbuhan triwulan

sebelumnya sebesar 17,9% (yoy). Pada triwulan ini realisasi belanja pemerintah

dapat dipastikan meningkat besarannya dibandingkan triwulan sebelumnya,

didorong oleh pengeluaran untuk belanja pegawai, perbaikan sarana infrastruktur

jalan raya dan jembatan menjelang lebaran (terutama di wilayah pantura),

pelaksanaan PILKADA.

Investasi diperkirakan tetap tumbuh tinggi di atas 7% (yoy), sebagaimana triwulan

sebelumnya (8,0%; yoy). Peningkatan permintaan domestik mendorong beberapa

industri7 melakukan penambahan mesin-mesin untuk menunjang operasional dan

inovasi produk di sektor industri, pembangunan gedung dan fasilitas baru,

pembukaan outlet serta penambahan armada untuk sektor pengangkutan, dan

pembelian tanah untuk perluasan aset usaha. Masih tingginya investasi Kawasan

Jawa didukung berbagai prompt indicator seperti penjualan semen dan impor barang

modal yang menunjukkan adanya peningkatan.

Ekspor (termasuk perdagangan antar pulau) Kawasan Jawa diperkirakan tumbuh

sebesar 9,2% (yoy), meningkat dibandingkan triwulan sebelumnya yaitu sebesar

2,2% (yoy). Kinerja ekspor ini diperkirakan didorong oleh perdagangan antar pulau,

karena Kawasan Jawa merupakan salah satu sentra industri dan produksi pertanian,

yang menyalurkan produksinya ke kawasan yang lain. Dari sisi perdagangan luar

negeri, sampai dengan periode Juli 2011, kinerja ekspor kawasan Jawa masih

menunjukkan tren pertumbuhan. Meskipun demikian, dampak dari pelemahan

permintaan dari Eropa dan Amerika sudah mulai dirasakan oleh beberapa pelaku

usaha di Jawa8. Sebagian besar pelaku industri memperkirakan dampak melemahnya

permintaan dari negara maju berpotensi lebih dalam terjadi pada tahun 2012.

Tabel IV.2

Pertumbuhan Ekonomi Secara Sektoral Kawasan Jawa %, yoy

Sisi Sektoral 2010 2011

III IV Total I II III* IV Total

Pertanian 5.6 1.8 2.0 (0.1) 1.3 1.6 0.8 0.9

Pertambangan & Penggalian 4.6 (0.1) 5.0 3.0 1.2 (4.0) 4.8 1.2

Industri Pengolahan 3.5 2.9 4.1 6.0 4.6 5.0 4.7 5.1

Listrik, Gas & Air 6.5 3.3 7.9 5.8 4.9 4.5 7.3 5.6 Bangunan 7.4 9.3 9.1 9.1 11.1 10.3 10.0 10.1

Perdagangan, Hotel & Rest. 9.5 8.7 10.0 8.1 9.1 10.0 9.1 9.1

Pengangkutan & Komunikasi 10.9 13.6 11.1 18.4 13.6 14.8 13.3 14.9

Keuangan, Persewaan,Jasa Perush. 6.3 8.5 7.5 9.4 8.9 8.7 8.1 8.7

Jasa-Jasa 6.5 8.5 6.3 9.3 7.6 6.7 4.5 6.9

PDRB 6.3 5.8 6.2 6.7 6.4 6.7 6.4 6.5

Sumber: BPS dan Perkiraan Bank Indonesia

7 Hasil liaison 8 Hasil liaison dan phone survey terhadap 63 contact liaison industri berorientasi ekspor di Jawa

Triwulan III 2011

25

Sektor Pertanian di Kawasan Jawa diperkirakan tumbuh sebesar 1,6% (yoy),

terutama didorong oleh produksi padi pada masa panen gadu di Jawa Tengah yang

sepenuhnya terjadi pada triwulan III 2011. Hasil pemantauan lapangan dan diskusi

dengan berbagai pelaku usaha di sektor pertanian disimpulkan bahwa kondisi cuaca

pada tahun ini secara umum berlangsung normal sehingga produksi tanaman

pangan khususnya padi diperkirakan relatif lebih baik dari angka ramalan

sebelumnya. Namun, membaiknya kondisi produksi tersebut diperkirakan belum

akan mampu mencapai target produksi yang ditetapkan di awal tahun. Rata-rata

capaian hasil produksi hingga periode akhir triwulan laporan masih berada di bawah

80% di sebagian besar daerah di Jawa, kecuali Provinsi Banten yang telah mencapai

di atas target.

Sektor Industri Pengolahan di Kawasan Jawa diperkirakan meningkat sekitar 5,0%

(yoy), didukung oleh peningkatan permintaan domestik. Peningkatan permintaan

domestik ini direspon oleh perusahaan-perusahaan industri untuk meningkatkan

produksinya. Terjadi peningkatan produksi mobil di bulan Juli dan Agustus 2011 di

wilayah Jawa Bagian Barat sekitar 18%9. Sementara industri TPT10 di wilayah Jawa

Bagian Tengah dan Jawa Bagian Barat masih terdapat tren pertumbuhan permintaan,

terutama untuk wilayah Asia, Timur Tengah dan Afrika.

Sektor Perdagangan, Hotel, dan Restoran di Kawasan Jawa pada triwulan ini

diperkirakan tumbuh meningkat sekitar 10,0% (yoy), dibandingkan triwulan

sebelumnya (9,1%; yoy). Meningkatnya kinerja sub sektor perdagangan didorong

oleh peningkatan konsumsi masyarakat menjelang hari raya lebaran dan

perdagangan antar pulau seiring dengan masa lebaran. Salah satu indikator dari

pertumbuhan sektor ini ditunjukkan oleh tren pertumbuhan indeks riil Survei

Penjualan Eceran (SPE), yang menunjukkan peningkatan pertumbuhan.

B. INFLASI

Secara umum, tekanan inflasi kawasan Jawa pada triwulan III 2011 menurun dan

lebih rendah dari perkiraan awal. Tekanan inflasi yang lebih rendah ini terutama

dipengaruhi oleh terjadinya koreksi harga pada komoditas aneka bumbu seiring

panen yang berlangsung di sentra produksi Jawa Tengah dan diduga juga

disebabkan oleh masuknya impor beberapa komoditas aneka bumbu. Penurunan

9 Gaikindo 10 Asosiasi Pertekstilan Indonesia (API)

Triwulan III 2011

26

harga komoditas aneka bumbu selama periode Januari-September 2011 mencapai

40,53%. Selain itu, tidak adanya kebijakan Pemerintah terkait harga sepanjang

triwulan laporan dan cukup tingginya intensitas kegiatan yang dilakukan oleh

Pemerintah dalam meredam kenaikan harga bahan pokok berkontribusi pada

menurunnya tekanan inflasi.

Namun, kenaikan harga beras terpantau masih terus terjadi di tengah masih

terdapatnya panen gadu di beberapa daerah di Jawa Barat dan Jawa Tengah.

Meningkatnya harga beras diduga antara lain karena meningkatnya permintaan

beras dari luar Jawa dan adanya ekspektasi terhadap capaian produksi pangan

karena tingginya serangan hama – terutama di Jawa Timur. Berdasarkan data

Direktorat Jenderal Tanaman Pangan, luas wilayah serangan organisme pengganggu

tumbuhan, banjir, dan kekeringan pada Januari-Agustus 2011 mencapai 606.095

hektar, lebih luas daripada Januari-Desember 2010. Kondisi tersebut mengakibatkan

produksi padi yang hilang karena hama dan cuaca berkisar 2 juta ton gabah kering

giling atau setara 1,22 juta ton beras.

Grafik IV.1

Perkembangan Inflasi Kawasan Jawa

Grafik IV.2

Komparasi Inflasi Kota di Kawasan Jawa

C. ASESMEN PERBANKAN

Beberapa indikator utama kinerja perbankan di Kawasan Jawa seperti aset,

penyaluran kredit, dan penghimpunan Dana Pihak Ketiga (DPK) pada triwulan

laporan tumbuh melambat dibandingkan periode sebelumnya. Penyaluran kredit

tercatat tumbuh sebesar 19,65% (yoy) menjadi Rp494,08 triliun, lebih lambat

dibandingkan periode triwulan sebelumnya (22,41%) dan atau periode yang sama

tahun sebelumnya (22,76%). Secara kumulatif, penyaluran kredit perbankan di Jawa

tumbuh sebesar 13,04% (ytd), masih berada dibawah target penyaluran kredit

nasional yang mencapai 22%-24% pada tahun 2011. Sementara itu, penghimpunan

DPK secara kumulatif sampai dengan Agustus 2011 mencapai Rp611,60 triliun atau

Triwulan III 2011

27

tumbuh 14,73% (yoy), lebih rendah dibandingkan periode sebelumnya (18,97%).

Aspek kualitas kredit yang tercermin dari rasio Non Performing Loans (NPL) di Jawa

masih relatif rendah yakni sebesar 3,17%.

Perkembangan penghimpunan dan penyaluran dana perbankan secara umum

menyebabkan rasio kredit terhadap dana yang dihimpun mengalami perbaikan.

Pada periode laporan, Lending to Deposit Ratio (LDR) perbankan di Kawasan Jawa

mencapai 80,78%. Rasio ini meningkat jika dibandingkan dengan triwulan II 2011 dan

periode yang sama tahun sebelumnya yang masing-masing sebesar 78,83% dan

78,23%.

Grafik IV.3

Perkembangan Aset, Kredit dan DPK

Grafik IV.4

Perkembangan NPL per Daerah

D. PROSPEK PEREKONOMIAN

Pertumbuhan ekonomi Kawasan Jawa pada triwulan IV 2011 diperkirakan sedikit

melambat menjadi 6,4% (yoy). Perlambatan terutama dipengaruhi oleh

melambatnya sektor pertanian, seiring dengan masuknya musim tanam padi.

Perlambatan konsumsi rumah tangga, diperkirakan akan turut pula menyebabkan

perlambatan di sektor industri pengolahan dan sektor PHR, meskipun diyakini masih

akan tumbuh positif. Adanya perayaan hari raya Idul Adha serta perayaan natal dan

tahun baru di akhir tahun dipercaya masih akan menopang pertumbuhan di kedua

sektor tersebut, sehingga mampu menopang pertumbuhan ekonomi secara

keseluruhan triwulan IV 2011. Untuk keseluruhan tahun 2011 pertumbuhan ekonomi

Kawasan Jawa diperkirakan sebesar 6,5%, lebih tinggi dibanding periode tahun

sebelumnya. Kinerja sektor PHR dan sektor industri pengolahan yang lebih baik dari

tahun sebelumnya menjadi sumber pertumbuhan ekonomi Jawa sepanjang tahun

2011.

Prospek inflasi di Jawa hingga akhir tahun 2011 diperkirakan tetap terkendali.

Pola musiman Natal dan Tahun Baru diperkirakan akan banyak mewarnai inflasi

pada triwulan IV 2011. Secara tahunan, laju inflasi pada triwulan IV 2011

Triwulan III 2011

28

diperkirakan berada dalam kisaran 4,0%±0,5% (yoy). Beberapa faktor risiko yang

berpotensi mendorong kenaikan inflasi yang tetap perlu diwaspadai, antara lain

kenaikan harga beras terkait dengan stok beras yang semakin menipis seiring

berlalunya masa panen, dampak imported inflation terutama yang berasal dari

komoditas emas; dan potensi kembali naiknya harga komoditas aneka bumbu seiring

dengan berakhirnya masa panen.

Triwulan III 2011

29

Bab V

Perekonomian Kawasan Timur Indonesia

A. PERTUMBUHAN EKONOMI

Perekonomian Kawasan Timur Indonesia (KTI) pada triwulan III 2011

diperkirakan tumbuh 5,68% (yoy) atau meningkat dibandingkan periode

sebelumnya (4,94%). Pertumbuhan ekonomi sebesar 5,68% tersebut disumbang oleh

wilayah Sulampua dengan kontribusi pertumbuhan sebesar 2,72%, diikuti oleh

Kalimantan (2,17%) serta wilayah Balnustra (0,79%). Adapun pertumbuhan ekonomi

masing-masing wilayah tersebut yaitu Sulampua diperkirakan tumbuh sebesar 7,41%

(yoy), kemudian Balnustra tumbuh sebesar 5,10% (yoy) serta Kalimantan tumbuh

sebesar 4,54% (yoy). Dari sisi penggunaan, pertumbuhan ekonomi KTI terutama

digerakan oleh pertumbuhan konsumsi, investasi dan membaiknya ekspor. Secara

sektoral, meningkatnya kinerja perekonomian KTI didorong oleh Sektor

Perdagangan, Hotel, dan Restoran, Sektor Pertanian, Sektor Pengangkutan dan

Komunikasi, serta Sektor Pertambangan.

Pertumbuhan konsumsi masih terjaga pada level yang cukup tinggi yaitu 8,14%

(yoy), meningkat dibandingkan triwulan sebelumnya (7,48%), sehingga kontribusi

konsumsi terhadap pertumbuhan adalah 4,70%. Kondisi ini terutama dipicu oleh

peningkatan daya beli masyarakat yang bersumber dari kenaikan gaji/upah,

tunjangan guru dan meningkatnya pendapatan petani (Nilai Tukar Petani) serta

didorong dengan faktor musiman bulan Ramadhan/Idul Fitri. Peningkatan konsumsi

tercermin dari indeks tendensi konsumen pada triwulan III 2011 yang diperkirakan

meningkat sebesar 3,21%, atau menjadi 110,64. Hal ini menggambarkan semakin

membaiknya kondisi ekonomi masyarakat pada triwulan laporan, sehingga

mendorong naiknya konsumsi. Indeks Keyakinan Konsumen berdasarkan Survei

Konsumen (SK) juga menunjukan adanya optimisme konsumen yang semakin

meningkat (123,36 poin) atau tumbuh 14,23% (yoy).

Triwulan III 2011

30

Grafik V.1

Indeks Tendensi Konsumen KTI

Grafik V.2

Indeks Keyakinan Konsumen KTI

Grafik V.3

Nilai Tukar Petani KTI

Grafik V.4

Kredit Konsumsi KTI

Sementara itu, investasi diperkirakan masih tumbuh cukup tinggi meskipun

cenderung melambat sejak awal tahun 2011. Investasi diperkirakan tumbuh 6,34%

(yoy), sedangkan periode sebelumnya tumbuh 10,12% (yoy). Pertumbuhan investasi

yang masih cukup tinggi ini tercermin pada tingginya kredit investasi yang tercatat

sebesar Rp70,49 triliun, meningkat 35,87% (yoy). Selain itu, kegiatan investasi juga

berkembang dengan adanya berbagai proyek pembangunan infrastruktur jalan,

bandara, pembangkit listrik dan properti (pemerintah maupun swasta) di Sulawesi,

Kalimantan dan Balnustra. Beberapa proyek tersebut antara lain pembangunan

Tonasa V (Listrik dan Pabrik Semen), Sulsel, PLTA Poso, Sulteng, pembangunan Jalur

Kereta Api Puruk Cahu (Kalimantan), proyek Fiber Optic Coverage dan BTS

(Kalimantan), bandara Internasional Lombok (NTB), bandara untuk angkutan

perintis di Kepulauan Maluku dan Papua, bandara/Terminal Internasional Ngurah

Rai, Mega Proyek Jalan Tol menghubungkan Kota Samarinda dan Kota Balikpapan.

104,16

107,24

110,68

100,00

102,00

104,00

106,00

108,00

110,00

112,00

I II III*

2011

90

95

100

105

110

115

120

125

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

IKK KTI

100,50

101,00

101,50

102,00

102,50

103,00

103,50

104,00

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8

2010 2011

NTP KTI g_yoy

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2010 2011

Kredit Konsumsi KTI (Milyar)

Triwulan III 2011

31

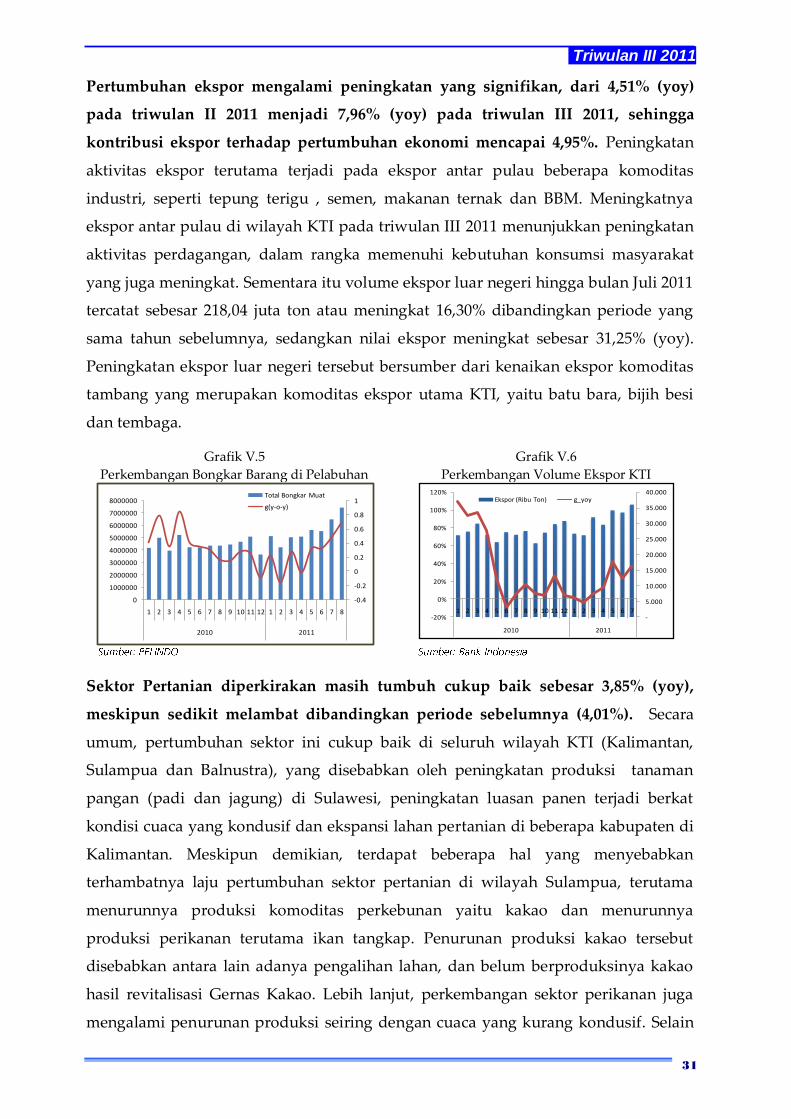

Pertumbuhan ekspor mengalami peningkatan yang signifikan, dari 4,51% (yoy)

pada triwulan II 2011 menjadi 7,96% (yoy) pada triwulan III 2011, sehingga

kontribusi ekspor terhadap pertumbuhan ekonomi mencapai 4,95%. Peningkatan

aktivitas ekspor terutama terjadi pada ekspor antar pulau beberapa komoditas

industri, seperti tepung terigu , semen, makanan ternak dan BBM. Meningkatnya

ekspor antar pulau di wilayah KTI pada triwulan III 2011 menunjukkan peningkatan

aktivitas perdagangan, dalam rangka memenuhi kebutuhan konsumsi masyarakat

yang juga meningkat. Sementara itu volume ekspor luar negeri hingga bulan Juli 2011

tercatat sebesar 218,04 juta ton atau meningkat 16,30% dibandingkan periode yang

sama tahun sebelumnya, sedangkan nilai ekspor meningkat sebesar 31,25% (yoy).

Peningkatan ekspor luar negeri tersebut bersumber dari kenaikan ekspor komoditas

tambang yang merupakan komoditas ekspor utama KTI, yaitu batu bara, bijih besi

dan tembaga.

Grafik V.5

Perkembangan Bongkar Barang di Pelabuhan

Grafik V.6

Perkembangan Volume Ekspor KTI

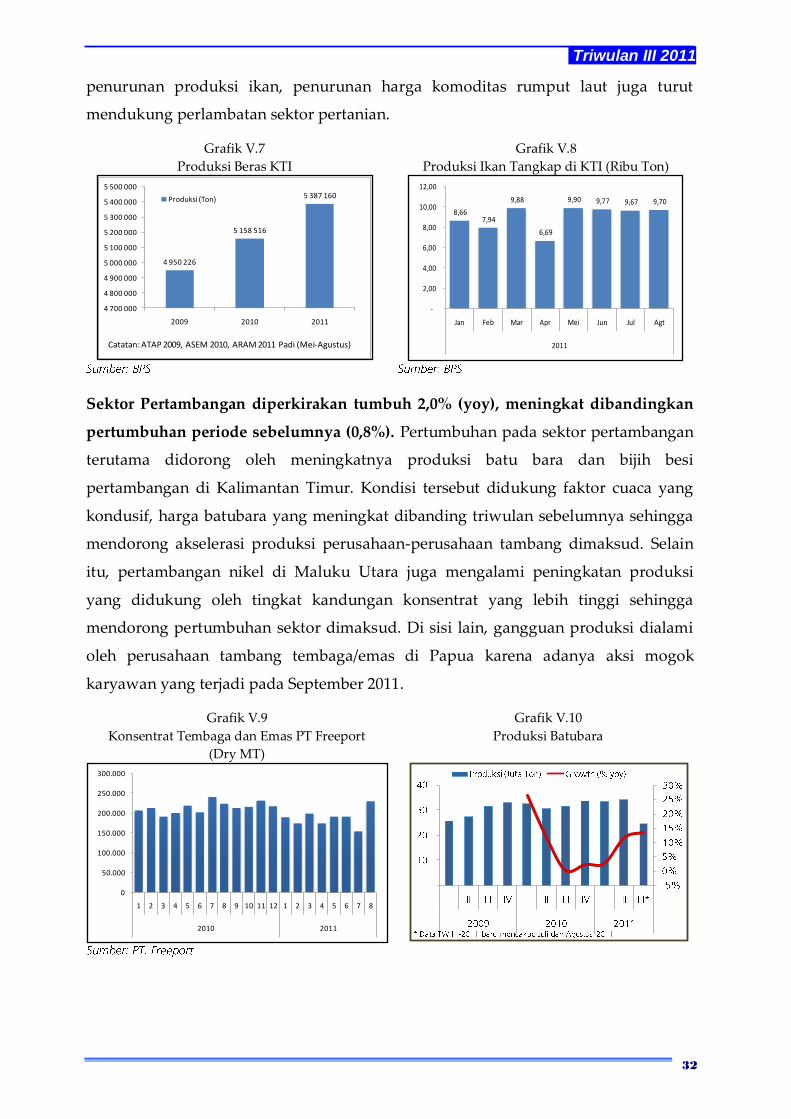

Sektor Pertanian diperkirakan masih tumbuh cukup baik sebesar 3,85% (yoy),

meskipun sedikit melambat dibandingkan periode sebelumnya (4,01%). Secara

umum, pertumbuhan sektor ini cukup baik di seluruh wilayah KTI (Kalimantan,

Sulampua dan Balnustra), yang disebabkan oleh peningkatan produksi tanaman

pangan (padi dan jagung) di Sulawesi, peningkatan luasan panen terjadi berkat

kondisi cuaca yang kondusif dan ekspansi lahan pertanian di beberapa kabupaten di

Kalimantan. Meskipun demikian, terdapat beberapa hal yang menyebabkan

terhambatnya laju pertumbuhan sektor pertanian di wilayah Sulampua, terutama

menurunnya produksi komoditas perkebunan yaitu kakao dan menurunnya

produksi perikanan terutama ikan tangkap. Penurunan produksi kakao tersebut

disebabkan antara lain adanya pengalihan lahan, dan belum berproduksinya kakao

hasil revitalisasi Gernas Kakao. Lebih lanjut, perkembangan sektor perikanan juga

mengalami penurunan produksi seiring dengan cuaca yang kurang kondusif. Selain

-0.4

-0.2

0

0.2

0.4

0.6

0.8

1

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

8000000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2010 2011

Total Bongkar Muat

g(y-o-y)

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

-20%

0%

20%

40%

60%

80%

100%

120%

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2010 2011

Ekspor (Ribu Ton) g_yoy

Triwulan III 2011

32

penurunan produksi ikan, penurunan harga komoditas rumput laut juga turut

mendukung perlambatan sektor pertanian.

Grafik V.7

Produksi Beras KTI

Grafik V.8

Produksi Ikan Tangkap di KTI (Ribu Ton)

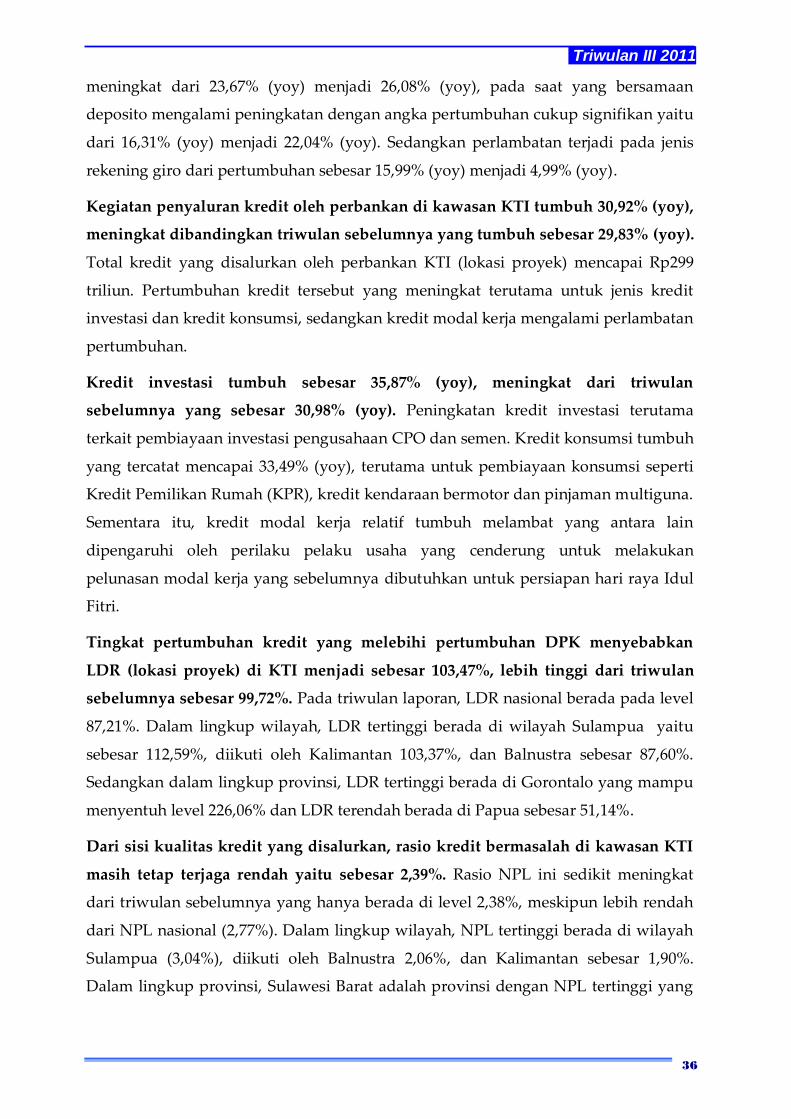

Sektor Pertambangan diperkirakan tumbuh 2,0% (yoy), meningkat dibandingkan

pertumbuhan periode sebelumnya (0,8%). Pertumbuhan pada sektor pertambangan

terutama didorong oleh meningkatnya produksi batu bara dan bijih besi

pertambangan di Kalimantan Timur. Kondisi tersebut didukung faktor cuaca yang

kondusif, harga batubara yang meningkat dibanding triwulan sebelumnya sehingga

mendorong akselerasi produksi perusahaan-perusahaan tambang dimaksud. Selain

itu, pertambangan nikel di Maluku Utara juga mengalami peningkatan produksi

yang didukung oleh tingkat kandungan konsentrat yang lebih tinggi sehingga

mendorong pertumbuhan sektor dimaksud. Di sisi lain, gangguan produksi dialami

oleh perusahaan tambang tembaga/emas di Papua karena adanya aksi mogok

karyawan yang terjadi pada September 2011.

Grafik V.9

Konsentrat Tembaga dan Emas PT Freeport

(Dry MT)

Grafik V.10

Produksi Batubara

4 950 226

5 158 516

5 387 160

4 700 000

4 800 000

4 900 000

5 000 000

5 100 000

5 200 000

5 300 000

5 400 000

5 500 000

2009 2010 2011

Produksi (Ton)

Catatan: ATAP 2009, ASEM 2010, ARAM 2011 Padi (Mei-Agustus)

8,66 7,94

9,88

6,69

9,90 9,77 9,67 9,70

-

2,00

4,00

6,00

8,00

10,00

12,00

Jan Feb Mar Apr Mei Jun Jul Agt

2011

0

50.000

100.000

150.000

200.000

250.000

300.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2010 2011

Triwulan III 2011

33

Sektor PHR tumbuh 8,92% (yoy), meningkat dibandingkan periode sebelumnya

(8,82%), sehingga kontribusi sektor ini mencapai 1,34%. Kondisi ini didukung oleh

meningkatnya kegiatan MICE (Meetings, Incentives, Conferences, and Exhibition) yang

berskala nasional dan internasional terutama di Sulawesi dan Bali, meningkatnya

kunjungan wisman, dan tingginya aktivitas perdagangan berkaitan Hari Raya

Keagamaan (Ramadhan/Idul Fitri, Galungan dan Kuningan) seiring meningkatnya

konsumsi masyarakat. Peningkatan sektor ini dikonfirmasi oleh meningkatnya

indeks penjualan riil di Sulawesi Selatan sebesar 4,67% (yoy). Tingkat penghunian

kamar di KTI pada posisi Juli juga mengalami peningkatan sebesar 14,28% (yoy),

yang disertai dengan meningkatnya jumlah wisatawan manca negara di Bali sebesar

10,94% mencapai sekitar 284 ribu orang.

Grafik V.11

Jumlah Wisatawan Mancanegara di KTI

Grafik V.12

Tingkat Hunian Hotel KTI

B. INFLASI

Tingkat inflasi di kawasan KTI pada triwulan III 2011 sebesar 4,64% (yoy), lebih

rendah dibandingkan triwulan sebelumnya yang tercatat 6,86% (yoy). Perlambatan

inflasi tersebut terjadi di ketiga wilayah (Kalimantan, Sulampua, dan Balnustra)

dengan inflasi tahunan terendah di Wilayah Sulampua (3,26%; yoy).

Grafik V.13

Perkembangan Inflasi KTI (yoy)

Grafik V.14

Disagregasi Inflasi KTI

0

50.000

100.000

150.000

200.000

250.000

300.000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2010 2011

Jml Wisman KTI

0

10

20

30

40

50

60

70

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

2010 2011

Tingkat Penghunian Hotel KTI

Triwulan III 2011

34

Melambatnya inflasi volatile food menjadi penyebab utama melambatnya inflasi

di triwulan III 2011. Inflasi volatile food melambat dari 10,51% (yoy) di triwulan

sebelumnya menjadi 1,54% (yoy) di triwulan III 2011. Perlambatan tersebut

disebabkan oleh terkendalinya harga komoditas bahan pangan (kebutuhan pokok

masyarakat) yang didukung pasokan seperti beras, minyak goreng, gula dan bumbu-

bumbuan, sehingga terdapat kestabilan harga komoditas-komoditas dimaksud.

Produksi beras dan aneka bumbu yang membaik pada masa panen awal tahun 2011,

terutama dari Sulsel, Sulteng dan NTB, mampu merespon kenaikan permintaan saat

dan menjelang bulan puasa. Perlambatan tekanan inflasi juga didukung oleh tren

penurunan harga internasional CPO dan gula.

Grafik V.15

Perkembangan Harga di KTI (komoditas dengan harga stabil atau turun)

Walaupun inflasi tahunan melambat, terdapat kenaikan harga yang cukup tinggi

selama triwulan laporan. Hal ini terindikasi dari inflasi triwulanan (qtq) KTI di

triwulan III 2011 yang tercatat 1,63%, lebih tinggi dari triwulan sebelumnya (0,77%;

qtq). Inflasi tersebut lebih disebabkan oleh kenaikan permintaan pada bulan Juli (hari

raya Galungan dan Kuningan di Balnustra) serta Agustus (hari raya Idul Fitri).

Namun ketersediaan pasokan pangan menahan laju inflasi sehingga inflasi

triwulanan tidak setinggi periode yang sama di tahun 2010 yang tercatat 3,79% (qtq).

Beberapa faktor lainnya yang ikut meningkatkan tekanan inflasi pada triwulan ini

9,500

10,000

10,500

11,000

11,500

12,000

12,500

13,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

Perkembangan Harga Gula

Banjarmasin Makassar Denpasar

8,000

9,000

10,000

11,000

12,000

13,000

14,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

Perkembangan Harga Minyak Goreng

Banjarmasin Makassar Denpasar

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

Perkembangan Harga Beras

Banjarmasin Makassar Denpasar

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2010 2011

Perkembangan Harga Bawang Merah

Banjarmasin Makassar Denpasar

Triwulan III 2011

35

antara lain kerusuhan di Ambon, Maluku yang berlangsung pertengahan September

2011, serta antrian panjang BBM jenis Solar di Sulawesi Utara dan Sulawesi Tenggara

sehingga memicu kenaikan biaya transportasi.

Grafik V.16

Inflasi Triwulanan dan Inflasi Tahunan KTI

Grafik V.17

Selisih Inflasi Provinsi Thdp Nasional

C. ASESMEN PERBANKAN

Aset perbankan (bank umum) KTI tumbuh sebesar 24,45% (yoy), sehingga total

aset perbankan di kawasan tercatat mencapai Rp386 triliun (posisi Agustus 2011).

Perluasan jaringan perbankan selama triwulan laporan melalui pembukaan kantor

bank baru ataupun perluasan jaringan kantor bank yang sudah ada di KTI

menyebabkan aset perbankan di KTI tumbuh positif.

Tabel V.1

Perkembangan Perbankan KTI

Kegiatan penghimpunan dana oleh perbankan yang tercermin dalam Dana Pihak

Ketiga (DPK), mengalami pertumbuhan yang sedikit membaik dari 19,61%(yoy)

menjadi 19,77% (yoy), sehingga total DPK mencapai Rp289 triliun. Peningkatan

pertumbuhan terjadi pada tabungan dan deposito. Pertumbuhan tabungan

-6 -4 -2 0 2 4

Kalsel

Kaltim

Kalbar

Kalteng

Sulsel

Sulbar

Sultra

Sulut

Sulteng

Maluku

Malut

Gorontalo

Papua

Papua Barat

Bali

NTB

NTT

Tw II Tw III Tw IV Tw I Tw II Tw III*

Aset (Rp Triliun) 308,20 324,82 341,41 357,39 382,80 386,12

Pertumbuhan aset (%, y-o-y) 21,53 25,76 24,70 21,70 24,20 24,45

DPK (Rp Triliun) 241,68 248,90 260,44 272,46 289,07 289,44

Pertumbuhan DPK (%, y-o-y) 15,51 16,88 17,94 25,12 19,61 19,77

Kredit Lokasi Proyek (Rp Triliun) 222,03 236,18 232,49 269,42 288,27 299,48

Pertumbuhan kredit (%, y-o-y) 24,65 26,95 16,05 34,38 29,83 30,92

Kredit UMKM (Rp Triliun) 63,79 69,03 67,25 79,48 84,97 89,17

Pertumbuhan kredit UMKM (%, y-o-y) 17,40 22,36 14,99 51,42 33,21 32,13

LDR (%) (lokasi proyek) 91,87 94,89 89,27 98,88 99,72 103,47