Troféu Transparência 2015

Comunicação Visual

Sobre a ANEFAC Entidade sem fins lucrativos fundada há quase 50 anos

Cerca de 1600 associados

Executivos de finanças, administração e contabilidade

Missão

Promover ações que viabilizem de forma ética o desenvolvimento de

gestores de negócios na construção de relacionamentos no mercado.

Abrangência

São Paulo/Campinas/Rio de Janeiro/Curitiba/Salvador/Belo Horizonte

EVENTOS

Apresentação PalestrantePatricia Satomi Nishimura

Bacharel em Ciências Contábeis pela Universidade Presbiteriana

Mackenzie

Especialista em Controladoria Empresarial

Mestre em Controladora Empresarial

Experiências Profissionais

ESPM – Escola Superior de Propaganda e Marketing

Saint-Gobain Distribuição Brasil - Telhanorte

TelhanorteHistória

Faz parte do grupo Saint-Gobain desde 2000

Tem um total de 41 lojas com a marca Telhanorte

Atualmente está em expansão

Adquiriu a empresa Tumelero, 29 lojas.

Contextualização

Com a globalização, veio a necessidade da harmonização das normascontábeis.

Criação do Comitê de Pronunciamentos Contábeis.

Obrigatoriedade da aplicação do CPC 12 na empresa.

Importância da aplicação do CPC 12.

CPC 12A mensuração contábil a valor presente precisa ser aplicada no reconhecimento inicial

de ativos e passivos. Na aplicação do ajuste a valor presente, os juros das vendas e das

compras a prazo precisam ser lançados contabilmente como receita e despesa

financeira.

Dificuldades na aplicação do CPC 12:

Controle do valor do estoque

Alocação das contas de AVP nas linhas da DRE

O tratamento nos impostos

O tratamento na contabilidade gerencial

Objetivos da pesquisaQuestão da pesquisa

Quais serão os processos afetados na implementação do CPC 12 na Telhanorte?

Objetivos

Objetivo geral:

Mapear o processo de implementação do CPC 12 na Telhanorte, examinando as dificuldades eos benefícios desse procedimento.

Objetivos específicos:

1) Simular os efeitos do CPC 12 no Balanço Patrimonial (BP) e na Demonstração do Resultadodo Exercício (DRE).

2) Descrever as expectativas dos usuários e preparadores da informação contábil em relação aessa implementação.

3) Verificar as possíveis mudanças no comportamento dos vendedores da empresadecorrentes desse novo procedimento contábil

JustificativaJustificativa

Imposição legal para adoção do CPC 12.

O estudo sobre como será a implementação do CPC 12 na empresa e os possíveisimpactos é essencial para a administração da empresa.

Não existe estudo que servem de modelo para a aplicação adequada do ajuste avalor presente nas empresas.

Contribuições

Pode servir de modelo para a implantação prática do ajuste a valor presente.

Estimular futuras pesquisas voltadas para as mudanças nos indicadores gerenciascom a implantação do ajuste a valor presente.

Referencial Teórico

a) Evolução da contabilidade

b) Teoria Institucional

c) Teoria da Correção Monetária

d) Ajuste a Valor Presente

e) Materialidade

f) Ligação entre a Contabilidade gerencial e a aplicação do CPC 12

g) Enfoque da gestão econômica –GECON no desempenho da empresa

Procedimento metodológico

Pesquisa intervencionista

Abaixo algumas etapas da pesquisa propostas pelo Framework elaborado por Labroe Tuomela (2003) :

1) Encontrar um problema relevante;2) Viabilizar um acordo de cooperação entre o pesquisador e a organização;3) Obter um conhecimento profundo do tema;4) Demonstrar a contribuição para a teoria;5) Implementar a solução.

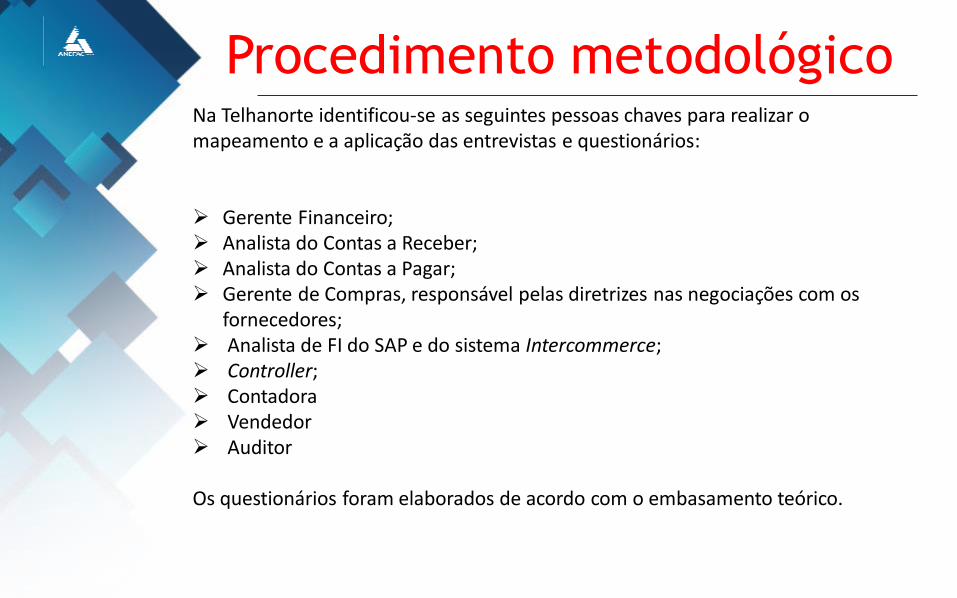

Procedimento metodológicoNa Telhanorte identificou-se as seguintes pessoas chaves para realizar o mapeamento e a aplicação das entrevistas e questionários:

Gerente Financeiro; Analista do Contas a Receber; Analista do Contas a Pagar; Gerente de Compras, responsável pelas diretrizes nas negociações com os

fornecedores; Analista de FI do SAP e do sistema Intercommerce; Controller; Contadora Vendedor Auditor

Os questionários foram elaborados de acordo com o embasamento teórico.

Apresentação e Discussão dos Resultados

Para analisar os dados obtidos por meio das entrevistas e questionários foi utilizado a análise de conteúdo.

Conforme Bardin (2011), essa técnica aparece como um conjunto de técnicas de análise das comunicações que utiliza procedimentos sistemáticos e objetivos de descrição do conteúdo das mensagens.

As respostas foram separadas pelas seguintes categorias:

Taxa de desconto Risco Mensuração

MaterialidadeContabilidade

GerencialMedida de

desempenho

Apresentação e Discussão dos Resultados

Conforme o CPC 12 (2008), a taxa de juros a serutilizada é a taxa na data de origem da transação edeve levar em consideração os riscos originados dasincertezas associadas a fluxos de caixa, ou seja, oprêmio pelo risco.

Taxa de desconto

A pessoa responsável pela definição dessa taxa foi o gerente financeiro;

É preciso efetuar um estudo sobre a taxa ideal para a empresa, mas nesse momento utilizar a taxa deantecipações de recebíveis e do confirming;

Os valores negociados com os fornecedores são fechados, não tem separação por valores (juros, principal,desconto etc.), os repasses de tabela são discutidos envolvendo as áreas de Pricing e Comercial. Os prazosde pagamento são levados em considerações nas negociações com os fornecedores, mas não sãoexplicitamente detalhados;

Apresentação e Discussão dos Resultados

Os principais riscos em relação a implementação do AVP na empresa seria o volume das informações que impactariam as operações da empresa.

De acordo com a contadora da empresa, a melhor maneira de se realizar a contabilização do AVPseria a contabilização uma única vez ao mês. Esta proposta não segue estritamente a regra, maspermite conceder a “ melhor estimativa” para a implementação do AVP;

A maior dificuldade será a contabilização do AVP em relação as vendas que ocorre por tipo depagamento e depois ocorre uma classificação do valor ref. ao cupom não fiscal;

Em relação aos impostos seriam contabilizados juntamente com o pacote de registros do AVP.Mas para a contadora devem estar alocados nas contas de Receita e Despesas Financeiras narealização;

Risco

Apresentação e Discussão dos Resultados

O valor presente precisa ser aplicada no reconhecimentoinicial de ativos e passivos. Na aplicação do ajuste a valorpresente, os juros das vendas e das compras a prazoprecisam ser lançados contabilmente como receita financeirae despesa financeira respectivamente (CPC, 2008).

Os compradores na negociação de preços com os fornecedores, utilizam a pesquisa de mercadopara a balizagem dos custos e verificação da viabilidade de repasse da tabela de preços.

Não ocorre uma distinção entre o preço de venda a prazo e à vista, porque existe uma norma doProcon, que proíbe a existência dessa diferenciação (Norma Técnica nº 103/2004 ). Além disso,nos contratos das administradoras de cartão de crédito existe cláusula que estabelece que sedeve cobrar, nas transações realizadas mediante cartão de crédito, preço igual ao praticado nasvendas em dinheiro, sem acréscimos, encargos ou taxas de qualquer natureza.

Contabilmente é descabível considerar que não ocorra distinção entre uma venda à vista e aprazo, já que existem juros nos preços pelo risco do não recebimento por parte do cliente.

Mensuração

Apresentação e Discussão dos Resultados

De acordo com a NBC TA 320, o auditor ao planejar aauditoria precisa julgar sobre a materialidade pelamagnitude e natureza das distorções, ou a combinação deambos (CFC, 2009).

Para a auditoria os testes verificam se a taxa utilizada para o cálculo do ajuste a valor presentetem sentido com o mercado que a empresa está inserida, se a base está integra etc.

Mas o auditor não pode divulgar a porcentagem a ser aplicada no teste para verificar a aplicaçãodo CPC 12 e qual é o referencial para a determinação desse índice.

Não ocorreram mudanças nos testes de auditoria relacionadas ao CPC 12 se comparada como oano de 2014.

O auditor entende que não existe algo específico em relação a esse CPC, mas se as normascontábeis estão sendo aplicadas corretamente.

Materialidade

Apresentação e Discussão dos Resultados

Foi levantado as ferramentas gerenciais utilizados que poderiam afetar ou serem afetados pela aplicação do ajuste a valor presente.

A gerente de compras, define a negociação com os fornecedores anualmente, firmando o AcordoComercial (inclusive os prazos de pagamentos). Podem ocorrer também situações pontuais que édenominada de Negociações Especiais, onde são negociadas com os fornecedores pontualmenteum pedido ou um período, um desconto, um prazo adicional, bonificações, etc.

O tratamento gerencial para o report à França, será provavelmente em uma linha específica,para não se perder o histórico de comparabilidade, e essa definição deve vir do grupo Saint-Gobain, quando for definida como a empresa fará o lançamento contábil.

Contabilidade Gerencial

Apresentação e Discussão dos Resultados

Em relação ao ajuste a valor presente é possível analisar o desempenho das áreas de compra e venda pela visão do GECON, uma vez que o resultado é no momento que ocorre a operação (PONTE,2003).

No entendimento do gerente financeiro, não existe atualmente a ligação entre as condições de pagamento dos clientes com a comissão dos vendedores. Nos indicadores de desempenho dos setores de compras e vendas não entram as despesas e receitas financeira.

Para o controller até o momento o resultado financeiro não influencia as metas dos gerentes de vendas e de compras.

O controller ressaltou que nos resultados gerenciais não teriam a princípio impactos do AVP, mas para o budget poderia ser feito uma estimativa geral, não a nível de loja ou segmento.

Medida de desempenho

Considerações Gerais

O fator de maior dificuldade será a parametrização no sistema, pelo fato de acontabilização da receita ser feita de forma agrupada por tipos de pagamentos. A melhoralternativa será a contabilização por lotes e não operação por operação.

Gerencialmente, nesse primeiro momento, a empresa anulará os efeitos do AVP, porquetodas as medidas de desempenhos e o Budget já foram definidos .

A alteração do custo contábil não influenciará nas análises de negociações com osfornecedores, já que o setor de compras começam a negociação pelas pesquisas demercado, estimando o valor de custo dos concorrentes, ou seja, o parâmetros para essesetor é o custo de reposição.

As simulações demonstraram os possíveis impactos no Balanço Patrimonial e na DRE.

As expectativas dos usuários nas demonstrações contábeis e indicadores gerenciais foramatendidas com as simulações, demonstrando em 2015 um impacto positivo no fluxo decaixa e no resultado operacional e um efeito negativo no resultado financeiro.

Considerações Gerais

Como os efeitos do AVP gerencialmente serão anulados, não terá mudanças nocomportamento dos vendedores.

Um estudo de novas metas atrelando prazo e forma de pagamento se torna necessáriopara atrelar o AVP aos indicadores gerenciais da empresa.

Um estudo futuro sobre a taxa de desconto ideal para a empresa, criando um modelo decálculo se mostra um ponto importante.

Recommended