“VII FORO LATINOAMERICANO DE BANCA COMUNAL ”

ANTECEDENTES INSTITUCIONALES

La Fundación Boliviana par el Desarrollo (FUBODE), es una organización privada sin fines de lucro, afiliada a Visión Mundial Internacional, fundada el 24 de abril de 1997, por Visión Mundial en Bolivia. A nivel internacional somos parte de la red de:

La Fundación Boliviana par el Desarrollo (FUBODE), es una organización privada sin fines de lucro, afiliada a Visión Mundial Internacional, fundada el 24 de abril de 1997, por Visión Mundial en Bolivia. A nivel internacional somos parte de la red de:

MISION Y VISION

MISIÓN “Somos una organización privada sin fines de lucro, que promueve

el Desarrollo Transformador Sostenible con valores cristianos,

a través de nuestros servicios financieros y capacitación,

dirigidos a familias y comunidades empobrecidas del país buscando

mejorar su calidad de vida”.

MISIÓN “Somos una organización privada sin fines de lucro, que promueve

el Desarrollo Transformador Sostenible con valores cristianos,

a través de nuestros servicios financieros y capacitación,

dirigidos a familias y comunidades empobrecidas del país buscando

mejorar su calidad de vida”.

VISIÓN

“Organización Sostenible, líder en servicios financieros y

capacitación, que apoya a familias y comunidades

empobrecidas del país con capacidad empresarial, quienes

han logrado mejorar su calidad de vida”.

VISIÓN

“Organización Sostenible, líder en servicios financieros y

capacitación, que apoya a familias y comunidades

empobrecidas del país con capacidad empresarial, quienes

han logrado mejorar su calidad de vida”.

“VII FORO LATINOAMERICANO DE BANCA COMUNAL ”

Crédito Individual Grupo Solidario Banco Comunal

Crédito para la Vivienda Social Crédito de Consumo

Crédito Asociativo Pago Renta Dignidad

Cobro de Servicios de Luz

Crédito Individual Grupo Solidario Banco Comunal

Crédito para la Vivienda Social Crédito de Consumo

Crédito Asociativo Pago Renta Dignidad

Cobro de Servicios de Luz

PRIMER PRINCIPIO Diseño y distribución apropiada de productos

PRIMER PRINCIPIO Diseño y distribución apropiada de productos

SEGUNDO PRINCIPIO Prevención del sobreendeudamiento

- Políticas claras vinculadas con endeudamiento permitido a nivel de clientes. - Consultas a los buros de información crediticia para analizar el endeudamiento del

solicitante. - Revisión permanente de los clientes compartidos con el resto de las entidades del

sistema financiero. - Provisión de capacitación para concientizar sobre los riesgos del

sobreendaudamiento.

- Políticas claras vinculadas con endeudamiento permitido a nivel de clientes. - Consultas a los buros de información crediticia para analizar el endeudamiento del

solicitante. - Revisión permanente de los clientes compartidos con el resto de las entidades del

sistema financiero. - Provisión de capacitación para concientizar sobre los riesgos del

sobreendaudamiento.

NOVIEMBRE DICIEMBRE ENERO

Clientes Unicos de FUBODE, 18.109

Clientes Unicos de FUBODE, 18.249

Clientes Unicos de FUBODE, 18.242

GRAFICO Nº 1: CLIENTES FIDELIZADOS CON LA INSTITUCIÓN

50,86%

51,89%

50,99%

CLIENTES UNICOS DE FUBODE (%)

PROMUJER

CRECER

BANCO SOLIDARIO SA

BANCO PRODEM S.A.

BANCO FIE SA

BANCO UNION SA

DIACONIA FRIF

BANCO PYME ECOFUTURO S.A.

SARTAWI

BANCO FASSIL S.A.

OTRAS ENTIDADES

9.394

8.026

2.729

2.458

2.109

1.915

1.072

1.052

1.038

838

7.233

GRAFICO Nº 3: CLIENTES COMPARTIDOS CON EL SISTEMA FINANCIERO

26,26%

22,43%

7,63%

6,87%

5,89%

5,35%

3,00%

2,94%

2,90%

2,34%

20,22%

N° Clientes X % Clientes Compartidos / Total Clientes de FUBODE

SEGUNDO PRINCIPIO Prevención del sobreendeudamiento

EDUCACION FINANCIERA COMO PILAR FUNDAMENTAL PARA EL

MANENO DE LA TECNOLOGÍA CRÉDITICIA

EDUCACION FINANCIERA COMO PILAR FUNDAMENTAL PARA EL

MANENO DE LA TECNOLOGÍA CRÉDITICIA

RIESGOS EN LA APLICACIÓN DEL PRINCIPIO

RIESGOS EN LA APLICACIÓN DEL PRINCIPIO

Tecnología crediticia basada en la garantía solidaria, mancomunada é indivisible.

Capacitación

Supervisión Institucional

Escalonamiento del crédito.

No se mide la capacidad de pago antes de la otorgación del crédito.

SEGUNDO PRINCIPIO Prevención del sobreendeudamiento

TERCER PRINCIPIO Transparencia

Los proveedores comunicarán de forma clara, suficiente y puntual la información de los productos de manera y con un lenguaje que los clientes puedan entender para tomar decisiones informadas. Se resalta la necesidad de obtener información transparente sobre los precios, términos y condiciones de los productos.

Los proveedores comunicarán de forma clara, suficiente y puntual la información de los productos de manera y con un lenguaje que los clientes puedan entender para tomar decisiones informadas. Se resalta la necesidad de obtener información transparente sobre los precios, términos y condiciones de los productos.

CUARTO PRINCIPIO Precios responsables

Los precios, términos y condiciones serán fijados de una manera que sea asequible para los clientes, permitiéndole a las instituciones financieras ser sostenibles. Los proveedores trabajarán para que los depósitos obtengan retornos reales..

Los precios, términos y condiciones serán fijados de una manera que sea asequible para los clientes, permitiéndole a las instituciones financieras ser sostenibles. Los proveedores trabajarán para que los depósitos obtengan retornos reales..

Para la fijación de precios en nuestro país consideramos lo siguiente: - Que no contravengan las disposiciones legales en vigencia en nuestro

país.

- Que los mismos respondan a la estructura de costos que deriva de la aplicación de la tecnología crediticia.

- Considera el nivel de riesgo proveniente de aplicación de la tecnología crediticia y el perfil de nuestros clientes.

- La sostenibilidad institucional.

Para la fijación de precios en nuestro país consideramos lo siguiente: - Que no contravengan las disposiciones legales en vigencia en nuestro

país.

- Que los mismos respondan a la estructura de costos que deriva de la aplicación de la tecnología crediticia.

- Considera el nivel de riesgo proveniente de aplicación de la tecnología crediticia y el perfil de nuestros clientes.

- La sostenibilidad institucional.

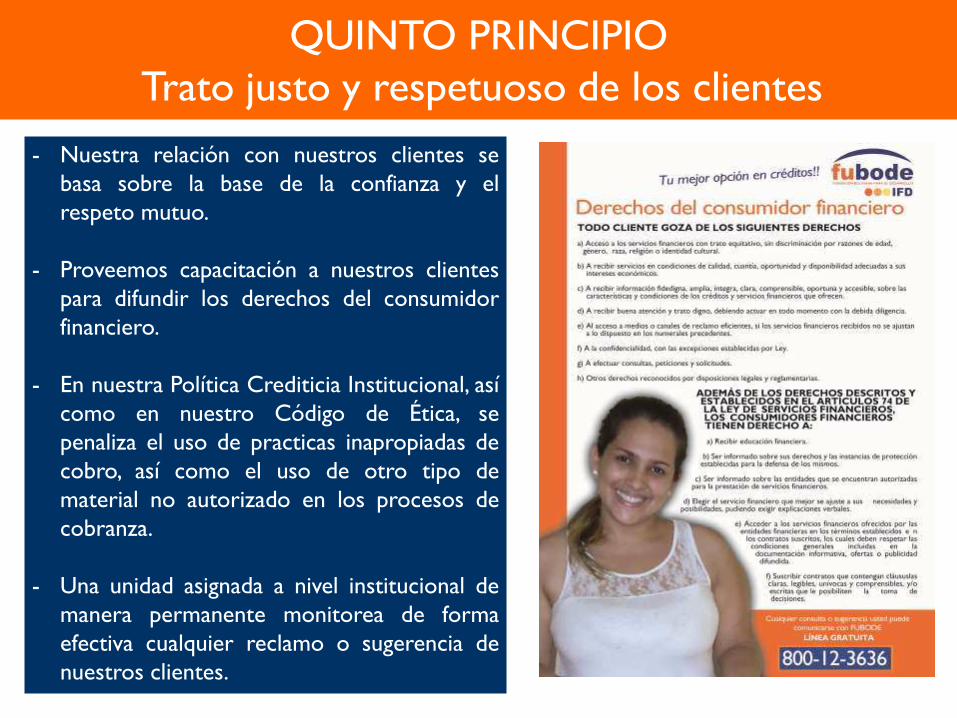

QUINTO PRINCIPIO Trato justo y respetuoso de los clientes

- Nuestra relación con nuestros clientes se basa sobre la base de la confianza y el respeto mutuo.

- Proveemos capacitación a nuestros clientes para difundir los derechos del consumidor financiero.

- En nuestra Política Crediticia Institucional, así como en nuestro Código de Ética, se penaliza el uso de practicas inapropiadas de cobro, así como el uso de otro tipo de material no autorizado en los procesos de cobranza.

- Una unidad asignada a nivel institucional de manera permanente monitorea de forma efectiva cualquier reclamo o sugerencia de nuestros clientes.

- Nuestra relación con nuestros clientes se basa sobre la base de la confianza y el respeto mutuo.

- Proveemos capacitación a nuestros clientes para difundir los derechos del consumidor financiero.

- En nuestra Política Crediticia Institucional, así como en nuestro Código de Ética, se penaliza el uso de practicas inapropiadas de cobro, así como el uso de otro tipo de material no autorizado en los procesos de cobranza.

- Una unidad asignada a nivel institucional de manera permanente monitorea de forma efectiva cualquier reclamo o sugerencia de nuestros clientes.

QUINTO PRINCIPIO Trato justo y respetuoso de los clientes

RIESGOS EN LA APLICACIÓN DEL PRINCIPIO RIESGOS EN LA APLICACIÓN DEL PRINCIPIO

- En los procesos cotidianos de las reuniones del ciclo del banco comunal, parte de la gestión de morosidad para asegurar la garantía solidaria, mancomunada é indivisible, se traslada a las socias de la banca comunal, que muchas veces pueden utilizar medios coercitivos de cobranza que vayan en contra de este principio.

- En los procesos cotidianos de las reuniones del ciclo del banco comunal, parte de la gestión de morosidad para asegurar la garantía solidaria, mancomunada é indivisible, se traslada a las socias de la banca comunal, que muchas veces pueden utilizar medios coercitivos de cobranza que vayan en contra de este principio.

SEXTO PRINCIPIO Privacidad de los datos del cliente

- Nuestra entidad garantiza la privacidad de los datos del cliente, cualquier consulta acerca de sus antecedentes crediticios solo se la obtiene a partir de la autorización provista por el mismo.

- En los procesos de gestión de cobranza de cartera no exponemos bajo ningún medio, la

situación crediticia de nuestros clientes con ninguna instancia que no sean los directos interesados.

- Nuestra entidad solo responde al requerimiento de alguna instancia judicial o regulatoria que solicita información de algún cliente en particular, aclarando que este informe goza de los principios privacidad y confidencialidad establecidos por Ley, para asegurar se use para el fin solicitado.

- Nuestra entidad garantiza la privacidad de los datos del cliente, cualquier consulta acerca de sus antecedentes crediticios solo se la obtiene a partir de la autorización provista por el mismo.

- En los procesos de gestión de cobranza de cartera no exponemos bajo ningún medio, la

situación crediticia de nuestros clientes con ninguna instancia que no sean los directos interesados.

- Nuestra entidad solo responde al requerimiento de alguna instancia judicial o regulatoria que solicita información de algún cliente en particular, aclarando que este informe goza de los principios privacidad y confidencialidad establecidos por Ley, para asegurar se use para el fin solicitado.

AUTORIZACION

Fecha: _____/______/_____

Firma Solicitante Firma Cónyuge

Nosotros los firmantes autorizamos en forma expresa a FUBODE a solicitar información sobre nuestros antecedentes crediticios, otras cuentas por pagar de carácter económico, financiero y

comercial registrado en el BIC y la CIC de la ASFI, así también a verificar y validar los datos sobre nuestra identificación personal en el sistema de Registro Único de Identificación RUI-SEGIP

mientras dure nuestra relación contractual crediticia con FUBODE, a través de los medios convenientes, pudiendo realizar esta labor por si o mediante terceros. Así mismo autorizamos a

incorporar nuestros datos crediticios y de otras cuentas por pagar de carácter económico, financiero derivado de la relación con FUBODE en la base de datos de propiedad del BIC con

licencia del ASFI y en la CIC crediticia. Asimismo, declaramos que no tenemos ninguna relación de parentesco, ni relaciones económicas con ningún funcionario de FUBODE, también

autorizamos a FUBODE contratar por cuenta nuestra el seguro de desgravamen el cual pagaremos según el plan de pago a establecerse, y sacarnos fotos para fines publicitarios y

justificación del destino del crédito.

SEPTIMO PRINCIPIO Mecanismos para resolución de quejas

- Todas nuestras agencias tiene habilitados Puntos de Reclamo donde el cliente puede presentar un reclamo.

- Nuestros clientes reciben información sobre su derecho a presentar un reclamo mediante trípticos.

- Todos los reclamos recibidos cuentan con una respuesta institucional dentro del plazo establecido por el regulador.

- A nivel nacional contamos con una Unidad asignada que hace monitoreo permanente para atender cada reclamo y que el mismo sea respondido dentro del plazo establecido.

- Todos nuestros clientes reciben una respuesta escrita sobre el reclamo presentado.

- Todas nuestras agencias tiene habilitados Puntos de Reclamo donde el cliente puede presentar un reclamo.

- Nuestros clientes reciben información sobre su derecho a presentar un reclamo mediante trípticos.

- Todos los reclamos recibidos cuentan con una respuesta institucional dentro del plazo establecido por el regulador.

- A nivel nacional contamos con una Unidad asignada que hace monitoreo permanente para atender cada reclamo y que el mismo sea respondido dentro del plazo establecido.

- Todos nuestros clientes reciben una respuesta escrita sobre el reclamo presentado.

SEPTIMO PRINCIPIO Mecanismos para resolución de quejas

Gracias

Recommended