XIV Seminario Regional Política Fiscal

CEPAL, Santiago do Chile, 25/1/2012

Dinamismo inferior a média dos emergentes.

Crise 2008/2009: crise de crédito Razões endógenas – desvalorização cambial > derivativos

cambiais tóxicos > súbita parada de crédito e produção

Recessão profunda mas curta =

saída via crédito para indivíduos (consumo) e fomentado pelos bancos públicos;

política monetária (corte de juros e forte liquidez)

ativismo fiscal reduzido (muitos incentivos tributários e avanço no baixo investimento fixo público)

Singularidade: tesouro se endivida para emprestar aos bancos públicos (BNDES) BNDES assegura incremento de crédito para empresas e impede

maior queda da taxa nacional de investimento

.

2

3

CRESCIMENTO ECONÔMICO COMPARADO (UNCTAD): BRASIL - 2005/2013

Variação Anual

2005-

2008a 2009 2010b 2011c 2012c 2013c

Brasil 4,6 -0,6 7,5 3,7 2,7 3,8

America Latina e Caribe 5,0 -2,1 6,0 4,3 3,3 4,2

Economia em Desenvolvimento 6,9 2,4 7,5 6 5,6 5,9

Países de Alta Renda média 7,5 1,2 7,3 6,1 5,5 6,0

Economias Desenvolvidas 1,9 -4,0 2,7 1,3 1,3 1,9

Mundo 3,3 -2,4 4,0 2,8 2,6 3,2

Índice (Base 2005/2008)

2005-

2008a 2009 2010b 2011c 2012c 2013c

Brasil 100,00 99,40 106,86 110,81 113,80 118,12

America Latina e Caribe 100,00 97,90 103,77 108,24 111,81 116,50

Economia em Desenvolvimento 100,00 102,40 110,08 116,68 123,22 130,49

Países de Alta Renda média 100,00 101,20 108,59 115,21 121,55 128,84

Economias Desenvolvidas 100,00 96,00 98,59 99,87 101,17 103,09

Mundo 100,00 97,60 101,50 104,35 107,06 110,49

Fonte primária: UNCTAD (apenas taxas). Notas: (a) média anual; (b) preliminar; (c ) projeções

4

69,2 66,7 65,2

63,6

68,1 66,8 65,0 64,0 62,5

60,9 59,0 57,2

78,9 78,6 78,1

84,7

97,8

104,4

109,5

112,9 115,1 116,1 116,7

117,2

40,4

36,6 36,3 34,6

35,9

40,7

36,9 34,7 32,7

31,2 30,0 29,0

60,4 58,3 57,5

60,6

68,5

73,8 75,3 76,3 76,7 76,6 76,3

76,1

20

30

40

50

60

70

80

90

100

110

120

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Brasil Eco.Avançadas G20 Emergentes G20 Média Geral

5

Evolução da Dívida Pública em Diferentes Metodologias:

em % do PIB - Dezembro/2000 a Dezembro/2011 Bruta do Governo Geral (metodologia até2007xpós2008) e Liquida do Setor Público

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

dez/00

jun/0

1

dez/01

jun/0

2

dez/02

jun/0

3

dez/03

jun/0

4

dez/04

jun/0

5

dez/05

jun/0

6

dez/06

jun/0

7

dez/07

jun/0

8

dez/08

jun/0

9

dez/09

jun/1

0

dez/10

jun/1

1

dez/11

DBGG - Metodologia Antiga DBGG - Metodologia Nova DLSP

6

7

Evolução da taxa implícita DSLP e da Selic

0%

5%

10%

15%

20%

25%

30%

no

v/0

2

mai

/03

no

v/0

3

mai

/04

no

v/0

4

mai

/05

no

v/0

5

mai

/06

no

v/0

6

mai

/07

no

v/0

7

mai

/08

no

v/0

8

mai

/09

no

v/0

9

mai

/10

no

v/1

0

mai

/11

no

v/1

1

Taxa implícita Taxa Selic

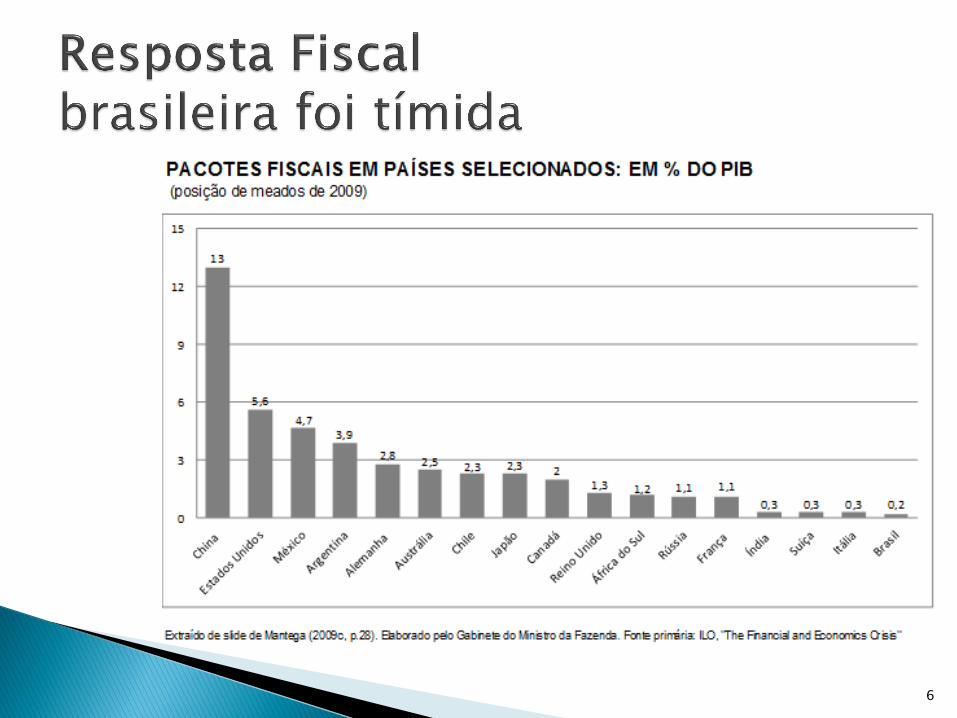

Aspectos Conjunturais: ◦ motivação da crise e da sua saída no crédito: tripé

virou quatrilho (bancos públicos com papel ativo) ◦ resposta fiscal tradicional foi tímida e suscitou

questões próximas as das economias avançadas

Aspectos Estruturais: ◦ curto prazo – cada vez mais complexas e intrincadas

relações entre fisco, juros, câmbio e, agora, crédito ◦ médio prazo – resposta à crise não mudou patamar

ainda reduzido da taxa de investimento público ◦ longo prazo – necessário nova onda de reformas para

consolidar responsabilidade fiscal, refundar o orçamento e mudar pauta da reforma tributária

9

10

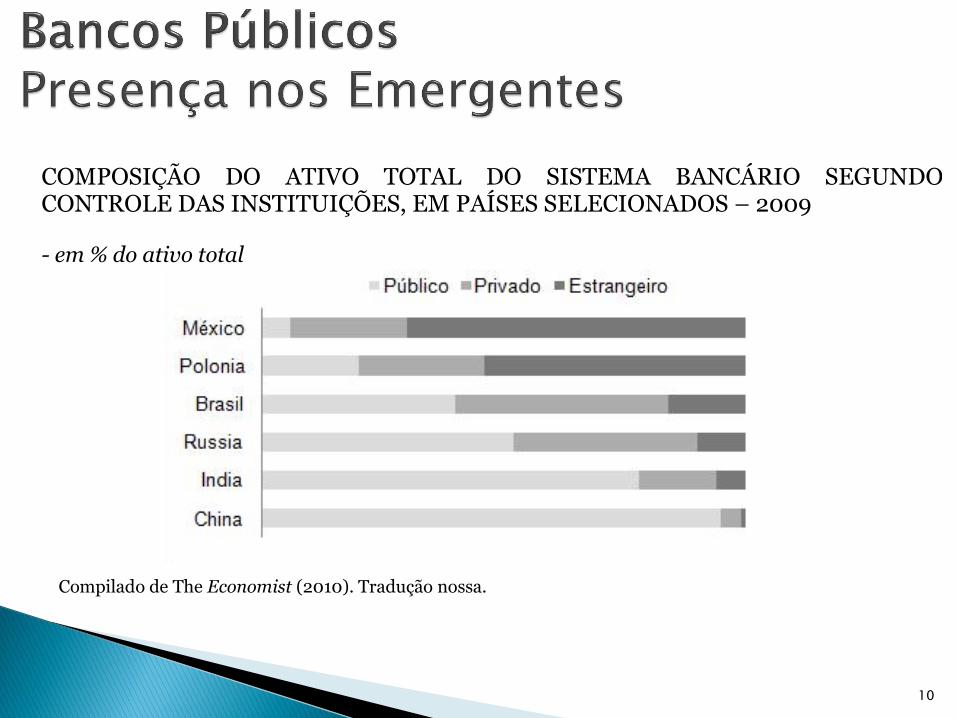

COMPOSIÇÃO DO ATIVO TOTAL DO SISTEMA BANCÁRIO SEGUNDO CONTROLE DAS INSTITUIÇÕES, EM PAÍSES SELECIONADOS – 2009 - em % do ativo total

Compilado de The Economist (2010). Tradução nossa.

11

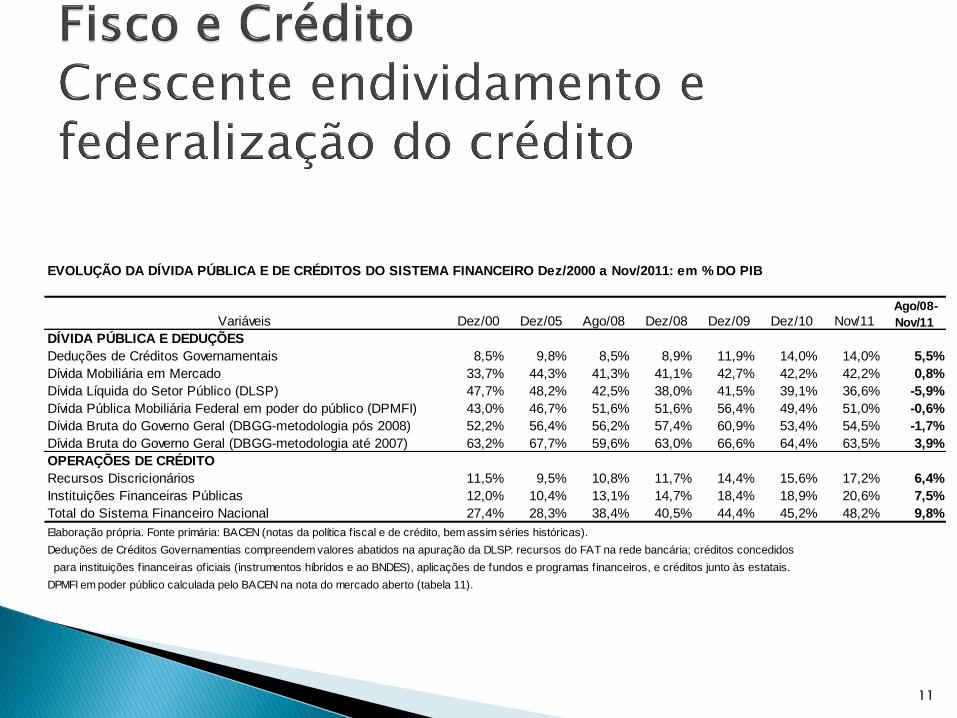

EVOLUÇÃO DA DÍVIDA PÚBLICA E DE CRÉDITOS DO SISTEMA FINANCEIRO Dez/2000 a Nov/2011: em % DO PIB

Variáveis Dez/00 Dez/05 Ago/08 Dez/08 Dez/09 Dez/10 Nov/11 Ago/08-

Nov/11

DÍVIDA PÚBLICA E DEDUÇÕES

Deduções de Créditos Governamentais 8,5% 9,8% 8,5% 8,9% 11,9% 14,0% 14,0% 5,5%

Dívida Mobiliária em Mercado 33,7% 44,3% 41,3% 41,1% 42,7% 42,2% 42,2% 0,8%

Dívida Líquida do Setor Público (DLSP) 47,7% 48,2% 42,5% 38,0% 41,5% 39,1% 36,6% -5,9%

Dívida Pública Mobiliária Federal em poder do público (DPMFI) 43,0% 46,7% 51,6% 51,6% 56,4% 49,4% 51,0% -0,6%

Dívida Bruta do Governo Geral (DBGG-metodologia pós 2008) 52,2% 56,4% 56,2% 57,4% 60,9% 53,4% 54,5% -1,7%

Dívida Bruta do Governo Geral (DBGG-metodologia até 2007) 63,2% 67,7% 59,6% 63,0% 66,6% 64,4% 63,5% 3,9%

OPERAÇÕES DE CRÉDITO

Recursos Discricionários 11,5% 9,5% 10,8% 11,7% 14,4% 15,6% 17,2% 6,4%

Instituições Financeiras Públicas 12,0% 10,4% 13,1% 14,7% 18,4% 18,9% 20,6% 7,5%

Total do Sistema Financeiro Nacional 27,4% 28,3% 38,4% 40,5% 44,4% 45,2% 48,2% 9,8%

Elaboração própria. Fonte primária: BACEN (notas da política f iscal e de crédito, bem assim séries históricas).

Deduções de Créditos Governamentias compreendem valores abatidos na apuração da DLSP: recursos do FAT na rede bancária; créditos concedidos

para instituições f inanceiras oficiais (instrumentos híbridos e ao BNDES), aplicações de fundos e programas financeiros, e créditos junto às estatais.

DPMFI em poder público calculada pelo BACEN na nota do mercado aberto (tabela 11).

12

8

10

12

14

16

18

20

jan/01

jun/0

1

nov/01

abr/02

set/0

2

fev/

03

jul/0

3

dez/03

mai/0

4

out/04

mar/0

5

ago/05

jan/06

jun/0

6

nov/06

abr/07

set/0

7

fev/

08

jul/0

8

dez/08

mai/0

9

out/09

mar/1

0

ago/10

jan/11

jun/1

1

nov/11

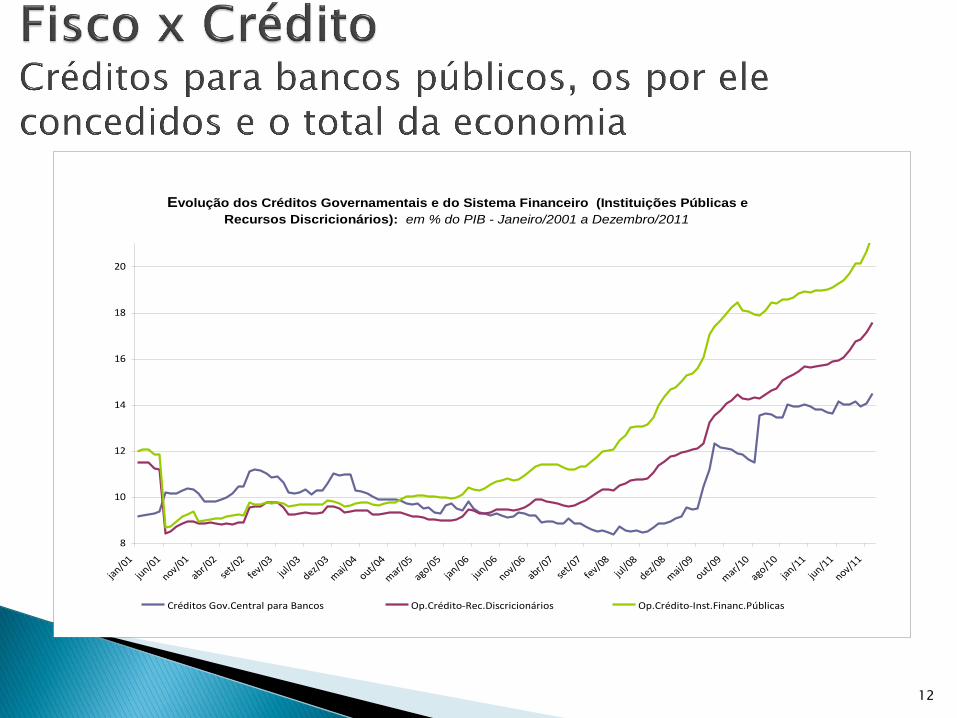

Créditos Gov.Central para Bancos Op.Crédito-Rec.Discricionários Op.Crédito-Inst.Financ.Públicas

Evolução dos Créditos Governamentais e do Sistema Financeiro (Instituições Públicas e

Recursos Discricionários): em % do PIB - Janeiro/2001 a Dezembro/2011

13

35%

40%

45%

50%

55%

60%

dez/00

mar

/01

jun/0

1

set/

01

dez/01

mar

/02

jun/0

2

set/

02

dez/02

mar

/03

jun/0

3

set/

03

dez/03

mar

/04

jun/0

4

set/

04

dez/04

mar

/05

jun/0

5

set/

05

dez/05

mar

/06

jun/0

6

set/

06

dez/06

mar

/07

jun/0

7

set/

07

dez/07

mar

/08

jun/0

8

set/

08

dez/08

mar

/09

jun/0

9

set/

09

dez/09

mar

/10

jun/1

0

set/

10

dez/10

mar

/11

jun/1

1

set/

11

dez/11

DPMfi Operações Mercado Aberto

Evolução dos Títulos em Poder do Público: em % do PIB - Dezembro/2000 a

Dezembro/2011

(Dívida Pública Mobiliária Federal interna mais Operações de Mercado Aberto)

14

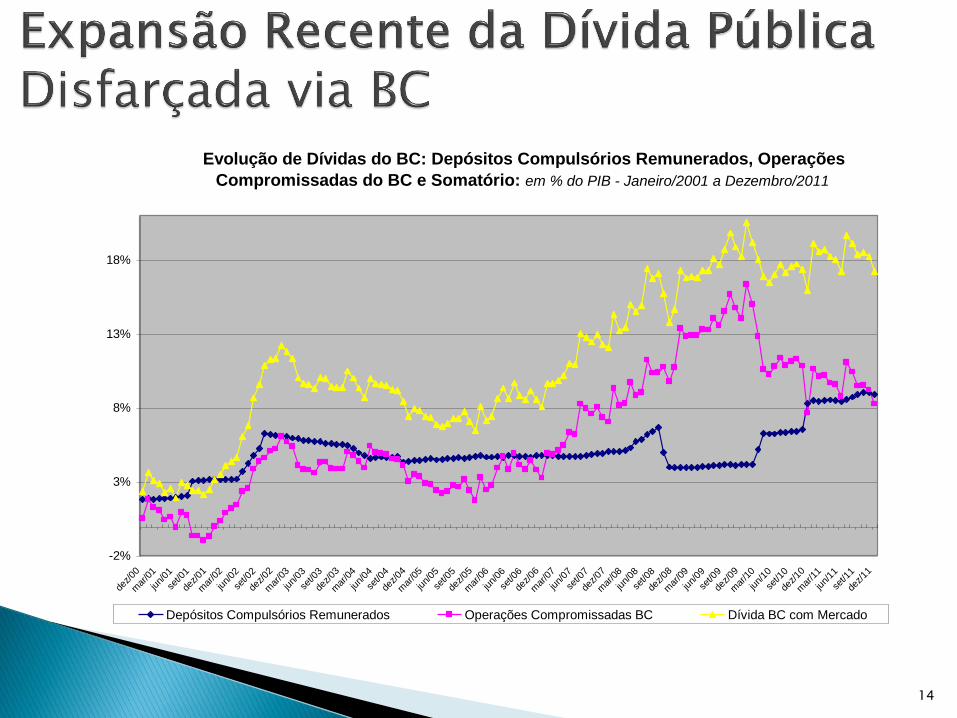

Evolução de Dívidas do BC: Depósitos Compulsórios Remunerados, Operações

Compromissadas do BC e Somatório: em % do PIB - Janeiro/2001 a Dezembro/2011

-2%

3%

8%

13%

18%

dez/00

mar

/01

jun/

01

set/0

1

dez/01

mar

/02

jun/

02

set/0

2

dez/02

mar

/03

jun/

03

set/0

3

dez/03

mar

/04

jun/

04

set/0

4

dez/04

mar

/05

jun/

05

set/0

5

dez/05

mar

/06

jun/

06

set/0

6

dez/06

mar

/07

jun/

07

set/0

7

dez/07

mar

/08

jun/

08

set/0

8

dez/08

mar

/09

jun/

09

set/0

9

dez/09

mar

/10

jun/

10

set/1

0

dez/10

mar

/11

jun/

11

set/1

1

dez/11

Depósitos Compulsórios Remunerados Operações Compromissadas BC Dívida BC com Mercado

15

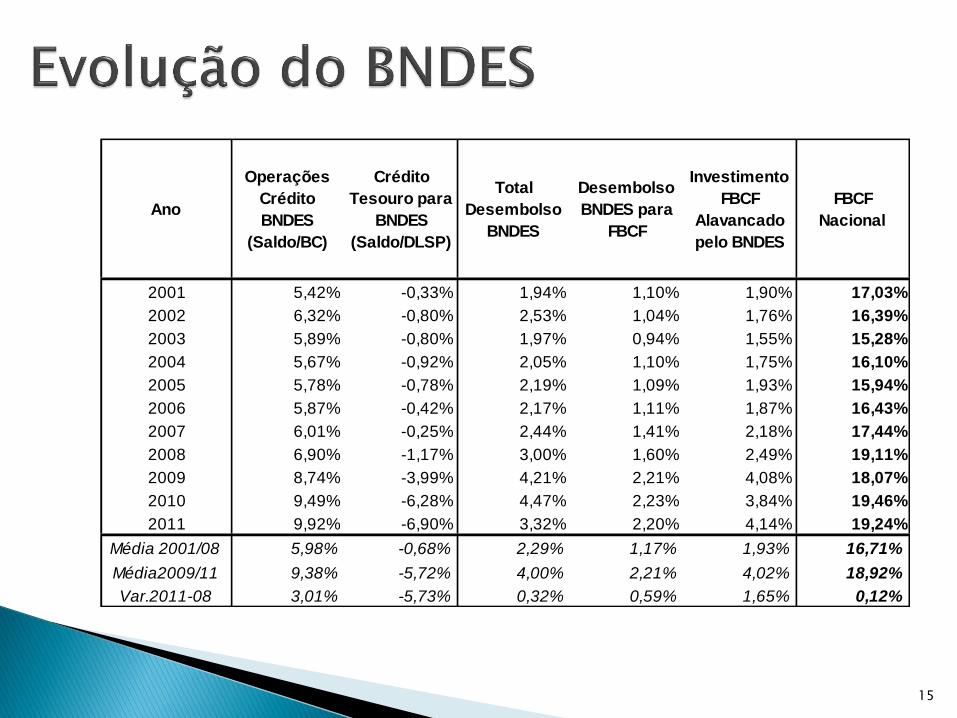

Ano

Operações

Crédito

BNDES

(Saldo/BC)

Crédito

Tesouro para

BNDES

(Saldo/DLSP)

Total

Desembolso

BNDES

Desembolso

BNDES para

FBCF

Investimento

FBCF

Alavancado

pelo BNDES

FBCF

Nacional

2001 5,42% -0,33% 1,94% 1,10% 1,90% 17,03%

2002 6,32% -0,80% 2,53% 1,04% 1,76% 16,39%

2003 5,89% -0,80% 1,97% 0,94% 1,55% 15,28%

2004 5,67% -0,92% 2,05% 1,10% 1,75% 16,10%

2005 5,78% -0,78% 2,19% 1,09% 1,93% 15,94%

2006 5,87% -0,42% 2,17% 1,11% 1,87% 16,43%

2007 6,01% -0,25% 2,44% 1,41% 2,18% 17,44%

2008 6,90% -1,17% 3,00% 1,60% 2,49% 19,11%

2009 8,74% -3,99% 4,21% 2,21% 4,08% 18,07%

2010 9,49% -6,28% 4,47% 2,23% 3,84% 19,46%

2011 9,92% -6,90% 3,32% 2,20% 4,14% 19,24%

Média 2001/08 5,98% -0,68% 2,29% 1,17% 1,93% 16,71%

Média2009/11 9,38% -5,72% 4,00% 2,21% 4,02% 18,92%

Var.2011-08 3,01% -5,73% 0,32% 0,59% 1,65% 0,12%

16

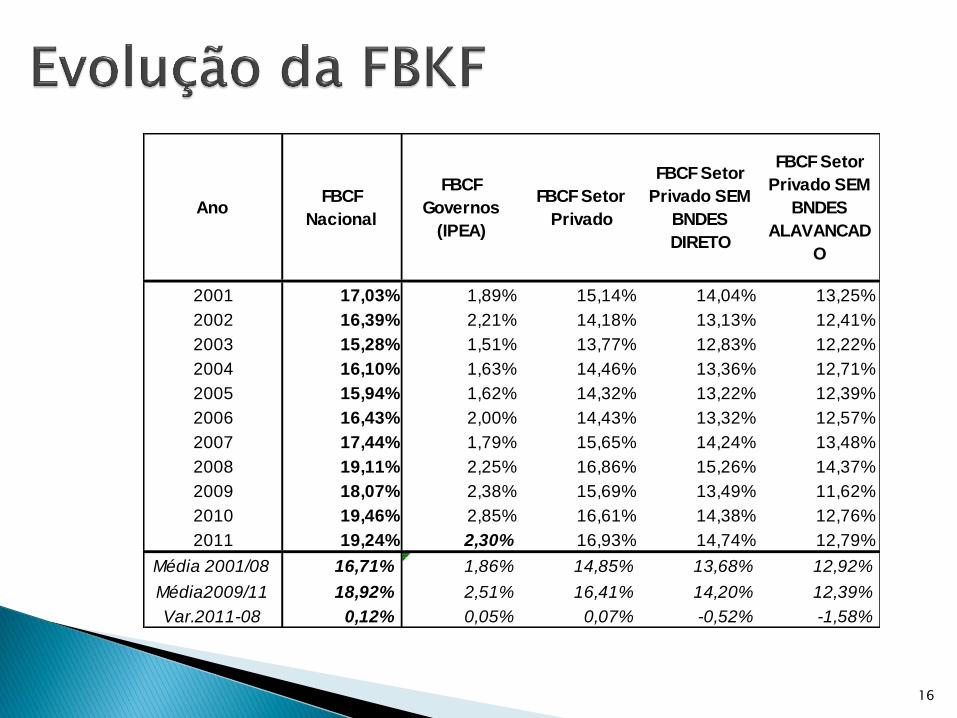

AnoFBCF

Nacional

FBCF

Governos

(IPEA)

FBCF Setor

Privado

FBCF Setor

Privado SEM

BNDES

DIRETO

FBCF Setor

Privado SEM

BNDES

ALAVANCAD

O

2001 17,03% 1,89% 15,14% 14,04% 13,25%

2002 16,39% 2,21% 14,18% 13,13% 12,41%

2003 15,28% 1,51% 13,77% 12,83% 12,22%

2004 16,10% 1,63% 14,46% 13,36% 12,71%

2005 15,94% 1,62% 14,32% 13,22% 12,39%

2006 16,43% 2,00% 14,43% 13,32% 12,57%

2007 17,44% 1,79% 15,65% 14,24% 13,48%

2008 19,11% 2,25% 16,86% 15,26% 14,37%

2009 18,07% 2,38% 15,69% 13,49% 11,62%

2010 19,46% 2,85% 16,61% 14,38% 12,76%

2011 19,24% 2,30% 16,93% 14,74% 12,79%

Média 2001/08 16,71% 1,86% 14,85% 13,68% 12,92%

Média2009/11 18,92% 2,51% 16,41% 14,20% 12,39%

Var.2011-08 0,12% 0,05% 0,07% -0,52% -1,58%

17

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

jun/00 jun/01 jun/02 jun/03 jun/04 jun/05 jun/06 jun/07 jun/08 jun/09 jun/10 jun/11

Evolução das Operações de Crédito do Sistema Financeiro

em % do PIB - Jun/2000 até Dez/2011

Outros Rural + Habitação PF Livres BNDES PJ Livres

Turbulências internacionais crescentes: Solução da última crise virou principal determinante da

instabilidade para nova crise: dívida pública, política fiscal

Desafio brasileiro: não consegue acelerar crescimento e acompanhar demais grandes emergentes

Esgotamento do padrão de financiamento e crescimento: famílias se tornaram bem endividadas; bancos privados não expandem crédito para empresas; dívida pública bruta alta e acima dos emergentes; intensas críticas ao arranjo tesouro se endividar (no curto prazo e com maiores juros do mundo) para emprestar ao BNDES (no longo prazo e com juros pré-fixados ou inferiores aos de curto)

Premente: liberar funding privado preso no curto prazo para financiar projetos de longo prazo e diminuir pressão sobre tesouro e sobre dívida pública

18

19

Mais trabalhos sobre o tema

no site do autor :

www.joserobertoafonso.com.br

José Roberto Afonso é economista do BNDES,

a serviço do Senado da República (assessor técnico).

Opiniões de exclusiva responsabilidade do palestrante.

Vivian Almeida, Marcia Monteiro e Kleber Castro deram apoio

para a elaboração desta análise.

Recommended