Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИ ПО СОСТОЯНИЮ НА 01.04.2015 Г.

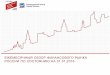

Курс рубля и ставки Банка России• За январь – февраль 2015 гг. рост стоимости

бивалютной корзины к рублю составил 4,4% (январь -повышение на 18,4% февраль – снижение на 11,8%). Таким образом, можно говорить, о приостановке процесса ослабления рубля, начавшегося ещё в середине прошлого года. (Для сравнения: за 2014 г. стоимость бивалютной корзины к рублю выросла на 61%, в т.ч. в четвертом квартале - на 40%). Любопытно, что в феврале рубль укрепился на фоне снижения суверенного кредитного рейтинга России до спекулятивного уровня двумя рейтинговыми агентствами (S&P и Moody’s), а также смягчения процентной политики Банка России. Такую стойкость российской валюты можно объяснить эффектом перепроданности, а также остановкой процесса падения мировых цен на нефть. В дальнейшем поддержку рублю должно будет оказать снижение величины импорта (сезонный фактор плюс влияние предшествующей девальвации)

• Со 02.02.2015 Банк России понизил ключевую ставку на 2 проц. п. - до 15% годовых. Тем самым был немного смягчен шок от декабрьского повышения ключевой ставки на 7.5 проц. п., хотя уровень ставок денежного рынка всё равно остается на запретительном для конечных заёмщиков уровне.Как это ни удивительно, но коррекция процентной политики Банка России произошла на фоне ускорения инфляции (с 13,5% к аналогичному периоду предшествующего года в январе до 16,2% - в феврале). По мнению регулятора, наблюдаемый всплеск инфляции имеет временный характер и обуславливается подстройкой цен к новому уровню обменного курса. Во второй половине года Банк России ожидает снижения уровня инфляции из-за исчерпания девальвационного эффекта и сжатия конечного спроса.

37,28

34,12

36,2234,60

32,98

37,51 37,73

34,66

37,87

36,61

38,61

41,03

53,02

75,35

72,71

64,43

2

4

6

8

10

12

14

16

18

32

37

42

47

52

57

62

67

72

77

82

июн.

09ав

г.09

окт.

09де

к.09

фев

.10

апр.

10ию

н.10

авг.

10ок

т.10

дек.

10ф

ев.1

1ап

р.11

июн.

11ав

г.11

окт.

11де

к.11

фев

.12

апр.

12ию

н.12

авг.

12ок

т.12

дек.

12ф

ев.1

3ап

р.13

июн.

13ав

г.13

окт.

13де

к.13

фев

.14

апр.

14ию

н.14

авг.

14ок

т.14

дек.

14

Минимальная ставка по недельным аукционам прямого РЕПО, %

Курс бивалютной корзины к рублю, руб. за корзину

Погашение внешнего долга банков и компаний (млрд. долл., основной долг и проценты,

по данным графика погашения на 01.10.2014)• Согласно графику погашений внешнего долга

российских корпоративных заемщиков от 01.01.2014, в 2014 г. объем выплат должен был составить 124 млрд. долл., в т.ч. 64 млрд. долл. в первом полугодии и 61 млрд. долл. –во втором (банки и компании, без учета долга перед прямыми инвесторами). В первой половине 2014 г. платежи по внешнему долгу по большей части удавалось рефинансировать, хотя обострение ситуации на Украине и последовавший за этим рост суверенных рисков начал сказываться на привлекательности новых займов, что привело к отрицательным чистым привлечениям в размере 10 млрд. долл. за полгода. Во втором полугодии 2014 г. на фоне дальнейшего обострения ситуации и введения финансовых санкций против ключевых госкомпаний и банков рынок первичных публичных размещений исчез. В результате чистый объем выплат вырос впятеро и составил около 50 млрд. долл. за полгода. В целом за 2014 г. сальдо операций с внешним долгом обусловило более трети чистого оттока капитала из страны.

• На февраль, а также на март 2015 г. приходится очередной пик выплат по внешнему корпоративному долгу: 17-19 млрд. долл. за месяц. Этот фактор, при прочих равных условиях, будет сдерживать процесс укрепления рубля в течение марта.

6 5 62

5 62 2 4 4 5 4

96 7 5

712

27

4

12 13

5 4

85

5 6

23

1319

14

13

17

33

6

1719

7 6

13

810 10

32

19

25

19

0

5

10

15

20

25

30

35

окт.

14

ноя.

14

дек.

14

янв.

15

фев

.15

мар

.15

апр.

15

май

.15

июн.

15

июл.

15

авг.1

5

сен.

15

4 кв

. 201

5

1 кв

. 201

6

2 кв

. 201

6

3 кв

. 201

6

Компании Банки Всего

Платежный баланс (млрд. долл.)• В феврале 2015 г. наблюдалось

усиление оттока капитала, вызванное прохождением очередного пика выплат по внешнему долгу (18,8 млрд. долл. включая проценты против 9,8 млрд. долл. месяцем ранее, почти полностью – корпоративные долги в условия закрытых первичных рынков). В результате финансовый счет ухудшился в феврале более чем вдвое: до -20,4 млрд. долл. против 9,5 млрд. долл. в январе.

• Несмотря на высокое значение счета текущих операций в феврале 2015 г. (10,1 млрд. долл.), интенсивный отток капитала обусловил сокращение валютных резервов на 10,3 млрд. долл.

• В марте 2015 г. ослабился как отток капитала, так и приток валютной выручки по текущему счету (по оценке, до 4,0 млрд. долл.). В результатевалютные резервы практически не изменились (прирост – менее 1 млрд. долл.)

15 1411 10 10

-3

74 5

1

9 8 84 3

-5-2 -1

27

1

106

10 9 8

-5

31

4 6 59 10

4

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

13

-7-3

-31

-13

-36

-10

-20

-4

2

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

2

27

6

31

0

10

0

-40

-30

-20

-10

0

10

20

30

1,12

2,12

3,12

4,12

5,12

6,12

7,12

8,12

9,12

10,1

211

,12

12,1

21,

132,

133,

134,

135,

136,

137,

138,

139,

1310

,13

11,1

312

,13

1,14

2,14

3,14

4,14

5,14

6,14

7,14

8,14

9,14

10,1

411

,14

12,1

41,

152,

153,

15

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

Эмиссионная активность Банка России и её факторы

• В январе-феврале наблюдалось сезонное снижение спроса банков на привлечение средств от Банка России. Долг банков по основным видам операций рефинансирования – кредитам под залог нерыночных активов и операциям прямого РЕПО – снизился на 0.7 трлн. руб. и 1.3 трлн. руб. соответственно.

• Объем валютных интервенций Банка России в январе-феврале был незначителен – чистая продажа валюты составила менее 3 млрд. долл. При этом весь этот объем приходился на операции, связанные с конверсией валютных средств Федеральным казначейством.

• Начиная с февраля банки активно привлекали валютные средства, предоставляемые Банком России посредством операций валютного РЕПО и валютных кредитов. Задолженность по этим инструментам только за февраль возросла на 12 млрд. долл. , достигнув отметки почти в 31 млрд. долл. В рублевом эквиваленте это превысило долг по одному из основных каналов рублевого рефинансирования –операциям прямого РЕПО с Банком России на срок 1 неделя.

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.0

89.9 90.3

92.5

90.9

92.7

106.6

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

100.0

87.3

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

мар

т

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Денежное предложение (денежная база в широком определении, на конец месяца,

декабрь=100%)

6.1 5.8

5.1 5.2

5.5 6.35.4

5.3

6.2 6.4

5.5

7.0

9.98.1

15.7

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14Ф

евра

ль 2

015

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

Ликвидность банковской системы и ситуация на рынке межбанковского кредитования (МБК)

• В январе-феврале рынок межбанковского кредита восстаналивался после декабрьской дестабилизации. О нормализации ситуации говорит возврат средних ставок по однодневным МБК внутрь процентного «коридора», формируемого фиксированными ставками операций Банка России по предоставлению/абсорбированию ликвидности.

• Происходило постепенное рассасывание сезонной избыточной ликвидности (последняя ежегодно возникает в конце декабря-начале января в результате масштабных поступлений в экономику средств из госбюджета). Доля избыточной ликвидности (средств банков на срочных депозитах в ЦБ РФ) в рублевой банковской ликвидности в январе-начале февраля составляла около 30%, но к середине февраля снизилась до 15%.

19.9

22.1

28.3

24.0

20.218.4

15.2

8.59.5

16.014.010.5

11.5

18.016.0

5.0

10.0

15.0

20.0

25.0

30.0

-11.0

-9.0

-7.0

-5.0

-3.0

-1.0

1.0

3.0

31.10

.14

07.11

.14

14.11

.14

21.11

.14

28.11

.14

05.12

.14

12.12

.14

19.12

.14

26.12

.14

02.01

.15

09.01

.15

16.01

.15

23.01

.15

30.01

.15

06.02

.15

13.02

.15

20.02

.15

Спред "прямое РЕПО по фиксированной ставке - МБК"МБК overnight (MIACR), правая шкалаДепозиты overnight в ЦБ РФ, правая шкала Ставка по операциям прямого РЕПО по фиксированной ставке с ЦБ РФ overnight, правая шкала

6

Процентные ставки по кредитам и депозитам• В январе средний уровень рублёвых ставок по краткосрочным (до 1 года)

кредитам банков (без учёта Сбербанка) предприятиям составил 19.8% годовых - против 16.7% годовых в среднем за декабрь и 12.4% годовых за ноябрь. В феврале вследствие снижения ключевой ставки Банка России на 2 проц. п. краткосрочные кредитные ставки могли скорректироваться вниз на 1-1.5 проц. п. Таким образом, результатом процентной политики Банка России последних трёх месяцев стало повышение среднего уровня ставок по кредитам предприятиям на 6-6.5 проц. п.

• Наиболее сильное повышение уровня ставок произошло по сверхкраткосрочным (сроком до 1 мес. и «до востребования») и краткосрочным кредитам (от 1 до 3 мес.). Судя по данным за декабрь, первые реагируют на изменение ключевой ставки Банка России с масштабным «перехлёстом», а вторые – соразмерно этому изменению. Кредиты сроком от 3 мес. до 3 лет реагируют примерно вполовину изменгения ставки ЦБ РФ, а кредиты срокм свыше 3 лет – практически не реагируют.Возникшая инверсия кривой процентных ставок (ставки по коротким инструментам существенно выше ставок по длинным) отражает ожидания участниками рынка скорого смягчения процентной политики ЦБ РФ.

Изменение среднемесячных ставок по кредитам предприятиям на различные сроки (проц. п., по данным за декабрь)

9.5 9.6 9.7 9.9 10.1 10.410.6

15.315.6 15.3 15.1

14.713.8

8

9

10

11

12

13

14

15

16

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих

наибольший объём вкладов (по декадам)

• В ответ на февральское снижение ключевой ставки ЦБ РФ на 2 проц. п банки-крупнейшие игроки рынка рублевых депозитов населения снизили ставки примерно на 1.5 проц. п.Как и в случае с кредитами, наиболее чутко на изменение процентной политики ЦБ РФ, реагируют ставки по краткосрочным инструментам. Это обуславливает масштабный переток средств частных вкладчиков из дешевых «длинных» депозитов в пока ещё дорогие «короткие».

8.6

4.3

1.9

1.9

1.3

0.2

0 2 4 6 8 10

до 30 дней, включая ''до востребования''

от 31 до 90 дней

от 91 до 180 дней

от 181 дня до 1 года

от 1 года до 3 лет

свыше 3 лет

4.2изменение среднемес. ключевойставки ЦБ РФ

17.7

9.0

11.3

13.1

15.3

18*

16.4

9.8

12.2

10.6

1616.7

19.8

8

10

12

14

16

18

20

1.20

074.

2007

7.20

0710

.200

71.

2008

4.20

087.

2008

10.2

008

1.20

094.

2009

7.20

0910

.200

91.

2010

4.20

107.

2010

10.2

010

1.20

114.

2011

7.20

1110

.201

11.

2012

4.20

127.

2012

10.2

012

1.20

134.

2013

7.20

1310

.201

31.

2014

4.20

147.

2014

10.2

014

1.20

15

Нефинансовые предприятия (от 31 дня до 1 года)

Нефинансовые предприятия (свыше 1 года)

Нефинансовые предприятия (до 1 года, включая "до востребования", без учета ОАО "Сбербанк России")

* январь 2015 - оценка

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Внутренняя ресурсная база банков• В январе отток средств насления из банковской системы

продолжился: темпы снижения объёма вкладов составили 1.0% (здесь и далее – с устранением переоценки валютных вкладов). Однако, в отличие от ноября и декабря, такая динамика объясняется сезонными факторами, а не паникой вкладчиков. Аналогичные темпы наблюдались в январе «спокойных» 2011-2013 гг. (в отличие от «панического» января 2014 г., в котором из банковской системы утекло 2.9% вкладов населения).

• В январе наблюдался переток средств населения от Сбербанка к частным банкам, обусловенный перепадом в уровне депозитных ставок. Сбербанк испытал отток в размере 4.7% вкладов (в январе 2014 г. отток был ещё сильнее – 5.9%). По остальной банковской системе увеличение вкладов населения составило 1.8% (в прошлогднем январе - сокращение на 0.6%).

• В январе не наблюдалось притока средств населения на валютные вклады - несмотря на заметное ослабление рубля. Валютные счета и депозиты населения сократились с 86.2 до 84.3 млрд. долл. (-2.2%).

• Средства на счетах и депозитах предприятий существенно возросли в январе: +2.3%, что значительно превосходит результаты за аналогичный месяц в предшествующие три года. Отметим, что Сбербанк весьма активно привлекал корпоративные средства: за январь их объём увеличился на 2.7%. Однако этот приток не смог компенсировать отток средств физических лиц.

• Весь январский прирост средств на счетах и депозитах предприятий был обусловлен увеличением валютных средств (+2.5% за месяц). Вероятно, такая динамика обусловлена ускорением процесса репатриации валютной выручки предприятиями-экспортерами.

102.4

107.3

108.9

110.4

112.5

119.3

105.9 105.6

107.9108.7

109.6109.9

110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.9 99.898.2

97.3

99.0

95

100

105

110

115

120

125

дека

брь

янва

рь

фев

раль

мар

т

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты населения(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

98.9

95.898.8 98.8

107.8

98.1

99.8 99.9 99.9

100.5

99.2

110.6

100.6

102.2101.7

100.2

102.9102.0

99.298.2

100.4101.0

99.7

112.8

102.3

95

100

105

110

115

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты предприятий (на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

Кредитование населения и предприятий

• В январе объём розничного кредитного портфеля российских банков опять (как и в декабре) сократился – теперь на 1.4% (здесь и далее – с устранением переоценки валютных кредитов). Конечно, в январе действует сезонный фактор сокращения спроса на кредиты. Однако, в «спокойные» годы месячные темпы в январе гораздо ближе к нулю: от -0.3% в январе 2011 г. вплоть до 1.1% в январе 2013 г. Таким образом, текущее сокращение – это следствие именно кризиса в сегменте розничного кредитования, а не сезонности. В годовом выражении кредиты населению замедлились еще на 1.5 проц. п. - до 10.8% (январь к январю прошлого года).

1.6%2.1%

2.5%2.0%

0.1%

1.8%1.6%

0.9%

0.6%

-0.3%

-1.3%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

1.9%

1.1%

0.5%

1.9%

3.7%

-2.0%-1.7%

1.3%

-2.4%

2.3%2.9%

3.4%2.9% 2.8%

-0.3%

3.0%

1.9%

-0.2%

2.3%

0.1%

1.5%

2.0%

-0.2%

0.2%

2.5%

1.9%2.1%

-0.4%

1.8%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

Всего Всего, без учета Сбербанка и ВТБ

• Темпы прироста корпоративного кредитного портфеля в январе составили 0.5% по банковской системе в целом, а без Сбербанка и ВТБ – даже 1.8%. Январская ситуация кардинально отличалась от декабрьской, когда портфель Сбербанка и ВТБ, наоборот, рос заметно быстрее, чем у других банков. Вероятно, произошедшая «рокировка» является следствием перетока ресурсов населения от Сбербанка и ВТБ к частным банкам, предлагающим более высокие ставки по депозитам. Определённую роль могли также сыграть крупные единичные кредитные контракты, «перегрузившие» баланс госбанков в декабре.

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

Проблемные долги• Резкий рост процентных ставок (ведущий к пересмотру

условий по действующим кредитным линиям, ухудшению возможностей рефинансирования накопленного долга за счет привлечения новых заимствований) в сочетании с девальвацией рубля (ведущей к росту нагрузки по обслуживанию валютного долга) привели в январе к ощутимому росту доли просроченной задолженности в кредитном портфеле на всех сегментах кредитного рынка.

• В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) прирост доли просроченной задолженности составил 0.3 проц. п. (для сравнения: в январе 2014 г. – всего 0.1 проц. п.). На конец января эта доля составляла 5.0% (для сравнения: в январе 2014 г. – 4.1%).

• В розничном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) доля просроченной задолженности увеличилась за январь на 0.5 проц. п. за мес. и составила 8.5% (годом ранее выросла за январь на 0.3 проц. п. до 6.1%).

• Судя по данным о частоте дефолтов по розничным кредитам, наиболее «опасным» является сегмент необеспеченных потребительских ссуд. Так, за 2014 г. по данному виду ссуд частота дефолтов увеличилась на 4.6 проц.п. против прироста на на 3,9 проц. п. по всем розничным кредитам.

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.04.7

5.04.4 4.3 4.04.34.9

5.7

6.87.5

8.08.6

9.39.5 9.4

8.88.5

7.57.0

6.56.1

5.65.2 5.4

5.8

7.07.6

8.08.5

1.9 2.12.8

7.97.4

7.16.4

6.05.3 5.2 5.0 4.8

5.6 5.96.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

янв.

2008

апр.

2008

июл.

2008

окт.

2008

янв.

2009

апр.

2009

июл.

2009

окт.

2009

янв.

2010

апр.

2010

июл.

2010

окт.

2010

янв.

2011

апр.

2011

июл.

2011

окт.

2011

янв.

2012

апр.

2012

июл.

2012

окт.

2012

янв.

2013

апр.

2013

июл.

2013

окт.

2013

янв.

2014

апр.

2014

июл.

2014

окт.

2014

янв.

2015

кредиты предприятиям кредиты населению кредиты всего

Доля просроченных кредитов в совокупных ссудах и займах (без учета Сбербанка, ВТБ и Банка Москвы), %

0.0%2.0%4.0%6.0%8.0%

10.0%12.0%14.0%16.0%18.0%20.0%

янв.

12ф

ев.1

2м

ар.1

2ап

р.12

май

.12

июн.

12ию

л.12

авг.1

2се

н.12

окт.

12но

я.12

дек.

12ян

в.13

фев

.13

мар

.13

апр.

13м

ай.1

3ию

н.13

июл.

13ав

г.13

сен.

13ок

т.13

ноя.

13де

к.13

янв.

14ф

ев.1

4м

ар.1

4ап

р.14

май

.14

июн.

14ию

л.14

авг.1

4се

н.14

окт.

14но

я.14

дек.

14

всегоссуды на покупку жилья (кроме ипотечных ссуд)ипотечные жилищные ссудыавтокредитыиные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме ссуд,

предоставленных физическим лицам , %

Устойчивость банковской системы

• Банковская система продолжает терпеть убытки и «проедать» собственный капитал, что объясняется необходимостью досоздания значительных резервов под потери по ссудам из-за ухудшения качества кредитов.В январе банки смогли заработать 261 млрд. руб. против 115 млрд. руб. месяцем ранее. Однако им пришлось сформировать дополнительных 284 млрд. руб. резервов под возможные потери (в декабре на эти цели было потрачено 306 млрд. руб.). После формирования резервов был зафиксирован убыток в 23 млрд. руб. (в декабре убыток после формирования резервов составил 192 млрд. руб.). Прибыльность активов банковской системы продолжает сокращаться: в целом по системе - до 0.6% годовых за скользящий год, без учёта трех крупнейших госбанков – до 0.2% годовых. Это уже близко к минимумам, зафиксированным в кризис 2008-2009 гг.

• Отношение собственного капитала к совокупным активам банков в январе «просело» до 8.9% (без учёта трех крупнейших госбанков – до 8.5%). Заметим, что в кризис 2008-2009 гг. минимальное значения показателя не опускалось ниже 10%. В таких условиях, без поддержки капитализации банков со стороны государства существует риск потери устойчиовсти значительным числом банков. Это, в свою очередь, может спровоцировать новые волны «бегства вкладчиков» и кредитного сжатия.

3.3% 3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%3.0%

2.8%2.5% 2.6%

2.3%2.6% 2.5%

2.4%

2.5%

2.3%2.4%

2.6% 2.5%

0.2%

0.7%

1.3%

1.6%1.8%

2.3%

2.0%

2.1%1.9%

1.4%1.3%

0.8%

0.6%

2.3%

3.3%3.3%

2.2%

.

2.5%2.7%

2.7%

2.3%

1.1%

0.0%0.4%

0.6%

1.2%

1.8%1.6%

1.9%

1.7% 1.5%

1.2%

0.2%0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и Связь-банка, %)

13.2 13.112.4

8.9

10.4 11.2 11.4 11.511.0

8.5

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2

11.9

12.5

89

10111213141516171819202122

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам

(на конец месяца, %)