Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.04.2016

2

Основные выводы

• В феврале-марте курс рубля по отношению к бивалютной корзине существенно укрепился (на 4,0 рубля или 5,3% с начала года с 75,9 руб. до 71,9 руб. за у.е.). Совет директоров Банка России сохранил ключевую ставку на прежнем уровне (11% годовых).

• В феврале сальдо по текущим операциям снизилось до 4-5 млрд. долл. под влиянием крайне низких мировых цен на нефть. Чистый отток капитала в феврале был небольшим (1-2 млрд долл.). Банк России пополнил золотовалютные резервы без проведения интервенций за счет возврата банками средств, ранее предоставленных им по операциям валютного рефинансирования.

• Прохождение «пика» платежей в погашение внешнего долга в марте (12 млрд. долл. против 8 млрд. долл. в феврале)никак не сказалось на стабильности валютного рынка, поскольку около половины платежей пришлось на сделки с аффилированными зарубежными кредиторами.

• В феврале банковский сектор заработал 50 млрд. руб. чистой прибыли после формирования резервов (и 97 млрд. руб. -до формирования резервов). Большую часть прибыли банковского сектора получили крупнейшие госбанки, но и все остальные банки закончили месяц с плюсом (5 млрд. руб., или 10%). Уровень прибыльности банков остается низким (+0.4% активов за скользящий год). К началу февраля средняя достаточность капитала банков снизилась до уровней, близких к исторически минимальным (до 12.1% против 12.7-13.0% в течение предшествующих месяцев).

• Финансы населения. Приток средств населения на банковские вклады ослаб (остатки средств на счетах и депозитах населения выросли на 0.3% в феврале) под влиянием уменьшения реальных доходов домашних хозяйств на фоне резонансных новостей об отзывах лицензий и «дырах» в капиталах банков. В сфере кредитования населения в феврале наблюдалась околонулевая динамика (0.2% по системе в целом и на 0.4% без учета Сбербанка). Доля просроченных кредитов розничных кредитах выросла еще на 0.2 проц. п. (до 11.5% без учета Сбербанка, ВТБ и Банка Москвы). Максимальная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых, в случае нормализации притока в дальнейшем банки могут возобновить снижение депозитных ставок.

• Финансы предприятий. В феврале средства на счетах и депозитах предприятий продолжили сокращаться (-0.7% по системе в целом, -1.5% по Сбербанку). Сильно сократились корпоративные кредитные портфели банков– на 1.0% по системе в целом и на 1.2% без учета Сбербанка и ВТБ. Доля просроченных кредитов в корпоративных кредитах выросла еще на 0.2 проц. п. (до 7.7%) (без учета портфелей Сбербанка, ВТБ и Банка Москвы) – наибольший рост в строительном комплексе и операциях с недвижимостью. Ставки по рублевым кредитам близки к стабилизации на уровнях на 1.5-2 проц. п. выше существовавших накануне шока декабря 2014 г. и не имеют потенциала к дальнейшему снижению без изменения процентной политики ЦБ РФ .

Курс рубля и ключевая ставка Банка России

• В феврале-марте курс рубля по отношению к бивалютной корзине существенно укрепился. В значительной мере укреплению рубля способствовал отскок нефтяных цен после предшествовавшего длительного падения к отметке 40 долл./барр.

• Важнейший сюжет, оказывающий поддержку нефтяным ценам, – апрельская встреча между странами-членам ОПЕК и другими крупными нефтедобывающими странами относительно возможной «заморозки» добычи на январских уровнях.

• Несмотря на относительно спокойную ситуацию на нефтяном и валютном рынках, а также снижение инфляции в феврале до 8.1% в годовом выражении, на заседании Совета директоров Банка России 18.03.2016 было принято решение о сохранении ключевой ставки на прежнем уровне (11% годовых).

51.1

75.4

64.9

87.0

72.4

68.3

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр. (правая шкала)

75.4

64.9

87.0

72.4

17

15

14

12.5

11.511

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

се

н 1

5

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), %, правая шкала

3

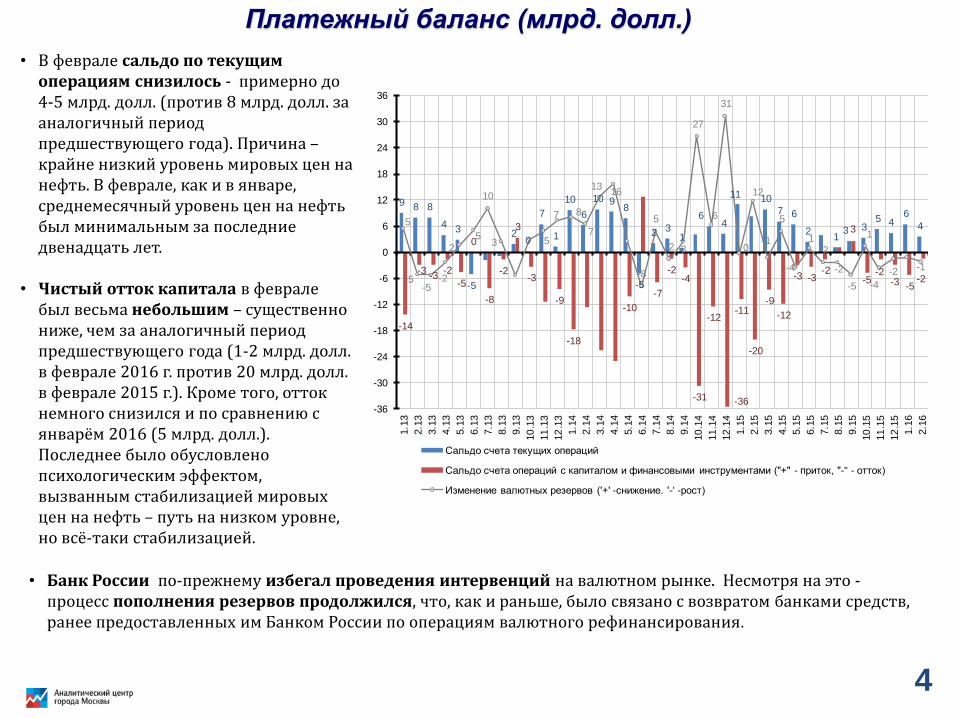

Платежный баланс (млрд. долл.)

• В феврале сальдо по текущим операциям снизилось - примерно до 4-5 млрд. долл. (против 8 млрд. долл. за аналогичный период предшествующего года). Причина –крайне низкий уровень мировых цен на нефть. В феврале, как и в январе, среднемесячный уровень цен на нефть был минимальным за последние двенадцать лет.

• Чистый отток капитала в феврале был весьма небольшим – существенно ниже, чем за аналогичный период предшествующего года (1-2 млрд. долл. в феврале 2016 г. против 20 млрд. долл. в феврале 2015 г.). Кроме того, отток немного снизился и по сравнению с январём 2016 (5 млрд. долл.). Последнее было обусловлено психологическим эффектом, вызванным стабилизацией мировых цен на нефть – путь на низком уровне, но всё-таки стабилизацией.

• Банк России по-прежнему избегал проведения интервенций на валютном рынке. Несмотря на это -процесс пополнения резервов продолжился, что, как и раньше, было связано с возвратом банками средств, ранее предоставленных им Банком России по операциям валютного рефинансирования.

9 8 8

43

-5

20

7

1

10

6

10 98

-5

2 31

64

11 10

7 6

21

3 35 4

6

4

-14

-3-3

-2

-5

0

-8

-2

3

-3

-9

-18

-10

-7

-2-4

-31

-12

-36

-11

-20

-9

-12

-3 -3-2

3

-5-2

-3 -5-2

5

-5-5

-2

25

10

3 5

7 8

7

1316

-8

5

-2 3

27

6

31

0

12

-1

5

-4

1-2

-2

-5

1

-4

-2 -1

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.1

3

2.1

3

3.1

3

4.1

3

5.1

3

6.1

3

7.1

3

8.1

3

9.1

3

10

.13

11

.13

12

.13

1.1

4

2.1

4

3.1

4

4.1

4

5.1

4

6.1

4

7.1

4

8.1

4

9.1

4

10

.14

11

.14

12

.14

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

4

Погашение внешнего долга банков и компаний

(млрд. долл., основной долг и проценты,

по данным графика погашения на 01.10.2015)

• В феврале погашение внешнего долга банков и предприятий должно было составить 8 млрд. долл., в марте – 12 млрд. долл. (согласно долговому графику на 01.10.2015). Погашение внешнего долга в марте – одно из наиболее крупных погашений текущего года. При этом, в феврале большая часть выплат приходилась на рыночный долг. Напротив, в марте около половины платежей приходится на сделки с аффилированными зарубежными кредиторами (внутригрупповые сделки), которые характеризуются высокой вероятностью пролонгации и рефинансирования. Как следствие, прохождение «пика» платежей в марте никак не сказалось на стабильности валютного рынка.

• В феврале на первичном рынке еврооблигаций продолжалось затишье, наступившее еще в ноябре. Только компания SovCo Capital Partners B.V. осуществила привлечение в объеме 0.15 млрд. долл. В марте наметилось оживление: эмиссиюеврооблигаций осуществили Газпромбанк (0.5 млрд. долл.), Бинбанк (0.15 млрд. долл.) и Группа «Кокс» (0.2 млрд. долл.)

• Привлечения российскими заёмщиками синдицированных международных кредитов остаются единичными. В феврале СУЭК заключил сделку на привлечение кредита двумя траншами в размере 1 млрд. долл. (с возможностью увеличения суммы до 1.3 млрд. долл.). Это соответствует средним объемам привлечений на рынке в предшествующие месяцы. В марте произошло снижение объема привлечений (кредит «Металлоинвесту» на 0.4 млрд. долл.).

3 25

1 3 14

2 1 3 2 35

7 8

4

5 7

18

4

511 5

5

105

44

19 1414

9

810

24

5

8

12

8

7

12

8

67

24

2122

13

0

5

10

15

20

25

30

окт

.15

но

я.1

5

дек

.15

янв.

16

фев

.16

мар

.16

апр

.16

май

.16

ию

н.1

6

ию

л.1

6

авг.

16

сен

.16

4 к

в. 2

01

6

1 к

в. 2

01

7

2 к

в. 2

01

7

3 к

в. 2

01

7

Банки Компании Всего

5

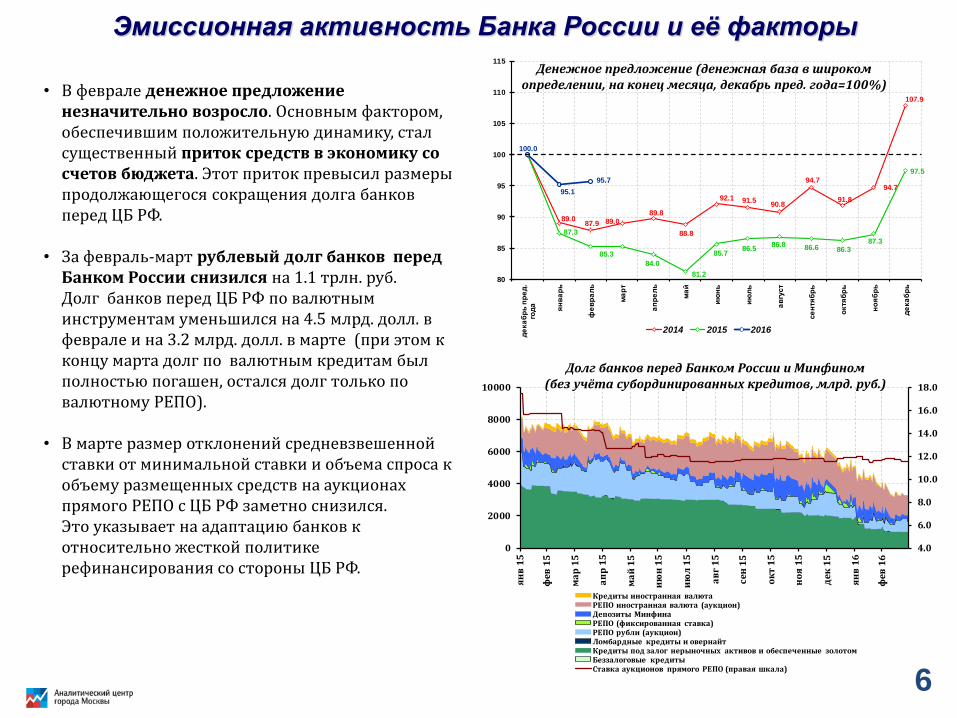

Эмиссионная активность Банка России и её факторы

• В феврале денежное предложение незначительно возросло. Основным фактором, обеспечившим положительную динамику, стал существенный приток средств в экономику со счетов бюджета. Этот приток превысил размеры продолжающегося сокращения долга банков перед ЦБ РФ.

• За февраль-март рублевый долг банков перед Банком России снизился на 1.1 трлн. руб. Долг банков перед ЦБ РФ по валютным инструментам уменьшился на 4.5 млрд. долл. в феврале и на 3.2 млрд. долл. в марте (при этом к концу марта долг по валютным кредитам был полностью погашен, остался долг только по валютному РЕПО).

• В марте размер отклонений средневзвешенной ставки от минимальной ставки и объема спроса к объему размещенных средств на аукционах прямого РЕПО с ЦБ РФ заметно снизился. Это указывает на адаптацию банков к относительно жесткой политике рефинансирования со стороны ЦБ РФ.

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

87.3

85.3

84.0

81.2

85.786.5

86.8 86.6 86.387.3

97.5

100.0

95.1

95.7

80

85

90

95

100

105

110

115

де

ка

бр

ь п

ре

д.

год

а

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2014 2015 2016

Денежное предложение (денежная база в широком определении, на конец месяца, декабрь пред. года=100%)

6

Внутренняя ресурсная база банков

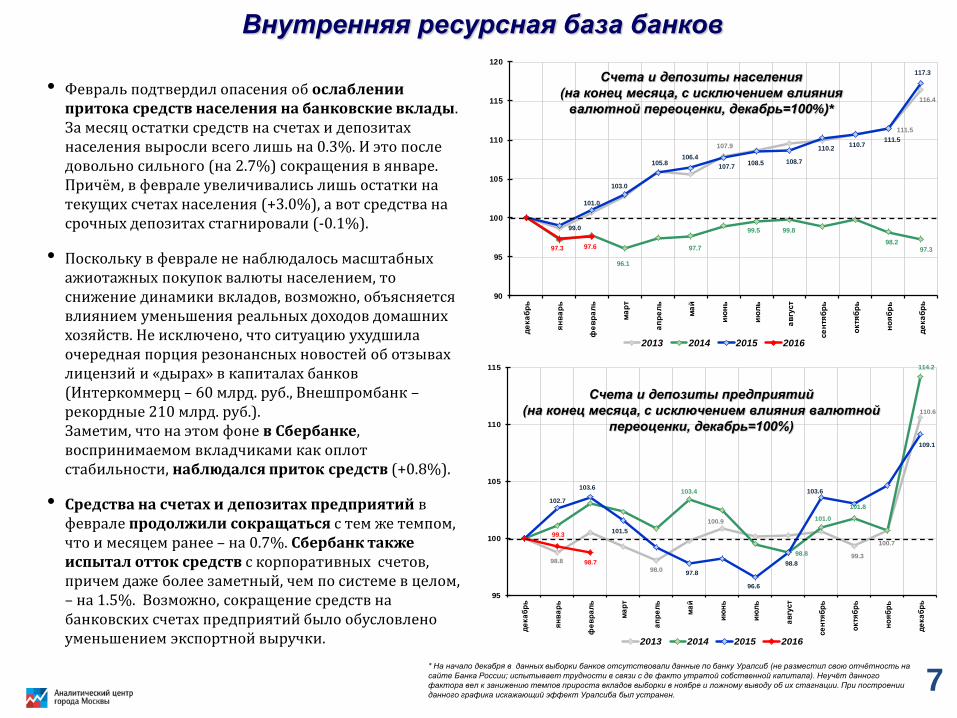

• Февраль подтвердил опасения об ослаблении притока средств населения на банковские вклады. За месяц остатки средств на счетах и депозитах населения выросли всего лишь на 0.3%. И это после довольно сильного (на 2.7%) сокращения в январе. Причём, в феврале увеличивались лишь остатки на текущих счетах населения (+3.0%), а вот средства на срочных депозитах стагнировали (-0.1%).

• Поскольку в феврале не наблюдалось масштабных ажиотажных покупок валюты населением, то снижение динамики вкладов, возможно, объясняется влиянием уменьшения реальных доходов домашних хозяйств. Не исключено, что ситуацию ухудшила очередная порция резонансных новостей об отзывах лицензий и «дырах» в капиталах банков (Интеркоммерц – 60 млрд. руб., Внешпромбанк –рекордные 210 млрд. руб.). Заметим, что на этом фоне в Сбербанке, воспринимаемом вкладчиками как оплот стабильности, наблюдался приток средств (+0.8%).

• Средства на счетах и депозитах предприятий в феврале продолжили сокращаться с тем же темпом, что и месяцем ранее – на 0.7%. Сбербанк также испытал отток средств с корпоративных счетов, причем даже более заметный, чем по системе в целом, – на 1.5%. Возможно, сокращение средств на банковских счетах предприятий было обусловлено уменьшением экспортной выручки.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб (не разместил свою отчётность на

сайте Банка России; испытывает трудности в связи с де факто утратой собственной капитала). Неучёт данного

фактора вел к занижению темпов прироста вкладов выборки в ноябре и ложному выводу об их стагнации. При построении

данного графика искажающий эффект Уралсиба был устранен.

107.9

111.5

116.4

96.1

97.7

99.5 99.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5 108.7

110.2110.7

111.5

117.3

97.3 97.6

90

95

100

105

110

115

120

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты населения

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)*

98.8

98.0

100.9

99.3

100.7

110.6

103.4

98.8

101.0

101.8

114.2

102.7

103.6

101.5

97.8

96.6

98.8

103.6

109.1

99.3

98.7

95

100

105

110

115

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты предприятий

(на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

7

Кредитование населения и предприятий

• В условиях всё ещё высоких ставок по кредитам и жёстких неценовых условий кредитования (требования к финансовому положению заёмщика, обеспечению) спрос на новые кредиты со стороны предприятий остается очень слабым. В феврале корпоративные кредитные портфели банков весьма сильно сократились – на 1.0% по системе в целом и на 1.2% без учета Сбербанка и ВТБ (здесь и далее - влияние переоценки валютной компоненты исключено). Из этой величины 0.2 проц. пункта были обусловлены отзывом лицензии у банка «Интеркоммерц» (его кредитный портфель составлял 60 млрд. руб.). К аналогичному периоду предшествующего года темп прироста кредитов предприятиям составил всего лишь +2.8%.

• В сфере кредитования населения в феврале наблюдалась околонулевая динамика: розничные кредитные портфели банков сократились на 0.2% по системе в целом и на 0.4% без учета Сбербанка. Восстановлению положительных темпов роста кредитования населения по-прежнему препятствуют факторы и со стороны спроса (снижение склонности к потреблению), и со стороны предложения (низкий уровень капитализации банков). К аналогичному периоду предшествующего года портфель кредитов населению сократился на 5.7%.

• Слабая динамика кредитного портфеля не позволяет банкам увеличить поток процентных доходов и, тем самым, повысить свою прибыльность.

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по банку

«Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%-0.7%

-0.2%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8м

ар

.20

08

ма

й.2

00

8и

юл

.20

08

се

н.2

00

8н

оя

.20

08

ян

в.2

00

9м

ар

.20

09

ма

й.2

00

9и

юл

.20

09

се

н.2

00

9н

оя

.20

09

ян

в.2

01

0м

ар

.20

10

ма

й.2

01

0и

юл

.20

10

се

н.2

01

0н

оя

.20

10

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

-0.1%

-1.0%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8м

ар

.20

08

ма

й.2

00

8и

юл

.20

08

се

н.2

00

8н

оя

.20

08

ян

в.2

00

9м

ар

.20

09

ма

й.2

00

9и

юл

.20

09

се

н.2

00

9н

оя

.20

09

ян

в.2

01

0м

ар

.20

10

ма

й.2

01

0и

юл

.20

10

се

н.2

01

0н

оя

.20

10

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %)

8

Проблемные долги

• В феврале качество кредитных портфелей продолжило постепенно ухудшаться - как в розничном, так и в корпоративном сегментах.Без учета портфелей Сбербанка, ВТБ и Банка Москвы доля просроченных кредитов в корпоративных кредитах выросла еще на 0.2 проц. п. (до 7.7%), в розничных кредитах – также еще на 0.2 проц. п. (до 11.5%). Тем не менее, и в январе, и в феврале прирост доли просроченных кредитов в кредитном портфеле был ниже, чем за аналогичный период годом ранее. Это указывает на возможное приближение стабилизации.

• Доля невозвратов в потоке погашаемых населением ссуд в последние месяцы снижается – на начало 2016 г. эта доля составляла 15-16% против 19-20% на «пике» в середине 2015 г. Снижение доли невозвратов в погашаемых ссудах наблюдается, прежде всего, в потребительском кредитовании. Эта часть розничного кредитного рынка раньше других вступила в кризис, раньше и выходит из него.

• В части корпоративного кредитования наиболее заметный рост просроченной задолженности наблюдается по компаниям «проциклических» отраслей (строительный комплекс и операции с недвижимостью, транспорт) и отраслей, пострадавших от очередного падения мировых цен на сырье (добыча полезных ископаемых).

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.5

7.7

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.111.3

11.5

1.92.1

2.8

7.97.4

6.0

5.35.9

6.77.8

8.1 8.6

8.9

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

кредиты предприятиям кредиты населению кредиты всего

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр.1

2

ию

л.1

2

окт

.12

янв.1

3

апр.1

3

ию

л.1

3

окт

.13

янв.1

4

апр.1

4

ию

л.1

4

окт

.14

янв.1

5

апр.1

5

ию

л.1

5

окт

.15

янв.1

6

всегоссуды на покупку жилья (кроме ипотечных ссуд)ипотечные жилищные ссудыавтокредитыиные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа

наступил в отчетном периоде, в общем объеме ссуд,

предоставленных физическим лицам , %

9

Процентные ставки по кредитам и депозитам

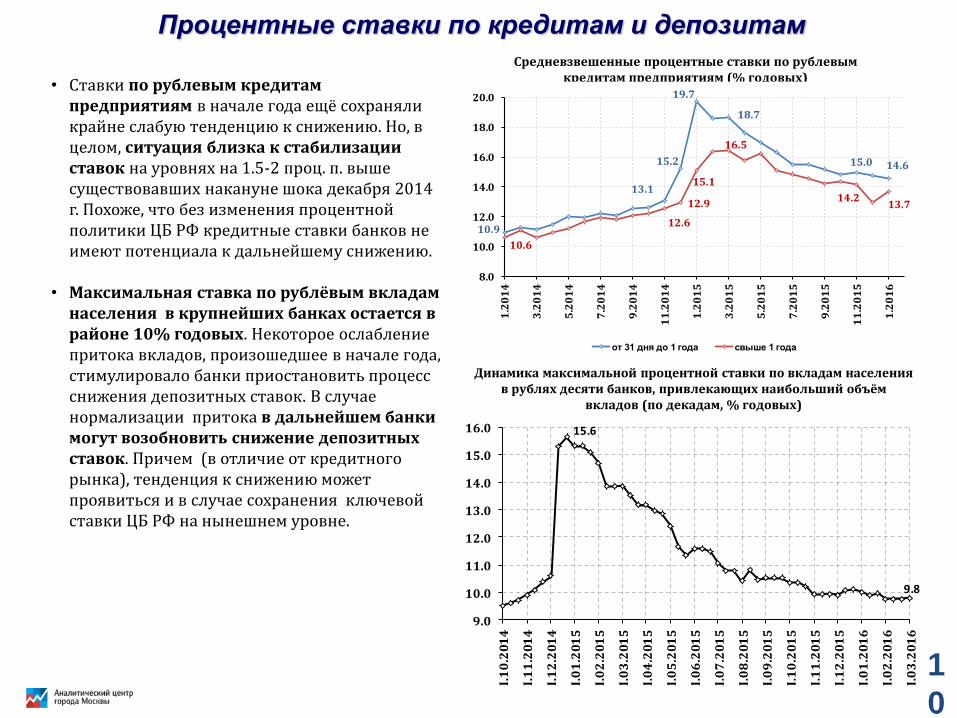

• Ставки по рублевым кредитам предприятиям в начале года ещё сохраняли крайне слабую тенденцию к снижению. Но, в целом, ситуация близка к стабилизации ставок на уровнях на 1.5-2 проц. п. выше существовавших накануне шока декабря 2014 г. Похоже, что без изменения процентной политики ЦБ РФ кредитные ставки банков не имеют потенциала к дальнейшему снижению.

• Максимальная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых. Некоторое ослабление притока вкладов, произошедшее в начале года, стимулировало банки приостановить процесс снижения депозитных ставок. В случае нормализации притока в дальнейшем банки могут возобновить снижение депозитных ставок. Причем (в отличие от кредитного рынка), тенденция к снижению может проявиться и в случае сохранения ключевой ставки ЦБ РФ на нынешнем уровне.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

15.6

9.8

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

10.9

13.1

15.2

19.7

18.7

15.0 14.6

10.6

12.6

12.9

15.1

16.5

14.213.7

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

от 31 дня до 1 года свыше 1 года

1

0

Прибыльность и устойчивость банков

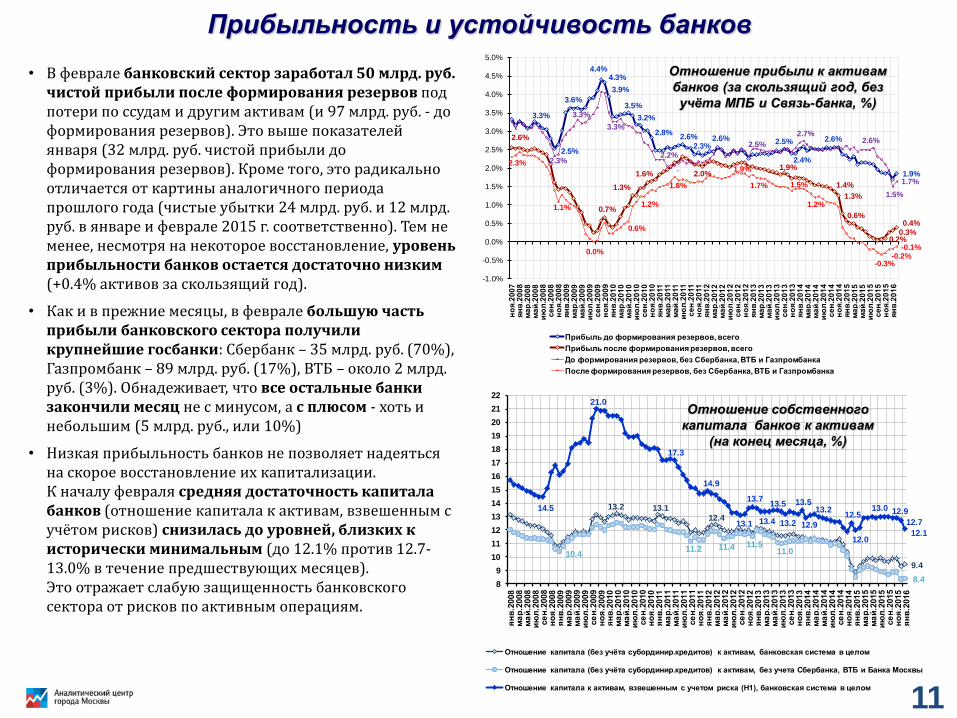

• В феврале банковский сектор заработал 50 млрд. руб. чистой прибыли после формирования резервов под потери по ссудам и другим активам (и 97 млрд. руб. - до формирования резервов). Это выше показателей января (32 млрд. руб. чистой прибыли до формирования резервов). Кроме того, это радикально отличается от картины аналогичного периода прошлого года (чистые убытки 24 млрд. руб. и 12 млрд. руб. в январе и феврале 2015 г. соответственно). Тем не менее, несмотря на некоторое восстановление, уровень прибыльности банков остается достаточно низким (+0.4% активов за скользящий год).

• Как и в прежние месяцы, в феврале большую часть прибыли банковского сектора получили крупнейшие госбанки: Сбербанк – 35 млрд. руб. (70%), Газпромбанк – 89 млрд. руб. (17%), ВТБ – около 2 млрд. руб. (3%). Обнадеживает, что все остальные банки закончили месяц не с минусом, а с плюсом - хоть и небольшим (5 млрд. руб., или 10%)

• Низкая прибыльность банков не позволяет надеяться на скорое восстановление их капитализации. К началу февраля средняя достаточность капитала банков (отношение капитала к активам, взвешенным с учётом рисков) снизилась до уровней, близких к исторически минимальным (до 12.1% против 12.7-13.0% в течение предшествующих месяцев). Это отражает слабую защищенность банковского сектора от рисков по активным операциям.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%2.6%

2.3%2.6% 2.5%

2.4%

2.6%

1.9%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.2%0.3%

0.4%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

1.5%

1.7%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

-0.1%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

9.4

10.411.2 11.4 11.5

11.0

8.4

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.212.5

12.0

13.0 12.9

12.7

12.1

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

11