Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.05.2016

2

Основные выводы

• В марте-апреле курс рубля по отношению к бивалютной корзине продолжил укрепление на фоне роста нефтяных цен (на 7,5 рубля с 75,9 руб. до 68,4 руб. за у.е. или 10% с начала года). Совет директоров ЦБ сохранил ключевую ставку на уровне 11% годовых. В случае снижения инфляционных рисков, Банк России возобновит постепенное снижение ключевой ставки на одном из ближайших заседаний Совета директоров.

• В марте сальдо по текущим операциям (2-3 млрд. долл.) было немногим ниже февральских значений. Чистый отток капитала был близок к нулю, что отражает уменьшение объёмов погашения внешнего долга. Пополнение золотовалютных резервов Банка России происходило без проведения интервенций за счет возврата банками средств, ранее предоставленных им по операциям валютного рефинансирования.

• В марте погашение внешнего долга банков и предприятий должно было составить 8 млрд. долл., в апреле – 9 млрд долл. Наметилось оживление на первичном рынке еврооблигаций. Объемы привлечения синдицированных международных кредитов российскими заемщиками снизились.

• Объем рублевой задолженности банков перед ЦБ РФ и Минфином продолжил снижаться и вернулся к уровням начала 2013 г. Задолженность по валютным кредитам ЦБ банки погасили уже к началу марта. Конкуренция банков за средства ЦБ РФ на аукционах прямого РЕПО заметно снизилась.

• В марте банковский сектор заработал 27 млрд руб. чистой прибыли после формирования резервов (109 млрд руб. с начала года). При этом на долю трёх крупнейших госбанков (Сбербанка, ВТБ и Газпромбанка) пришлось 49 млрд руб. чистой прибыли, а частный банковский сектор остается, в целом, убыточным. Уровень прибыльности банков остается низким (+0.4% активов за скользящий год). Средняя достаточность капитала достигла исторически минимального уровня (12.1%).

• Финансы населения. Динамика роста вкладов населения остается низкой (+0.7% в марте). Продолжилась стагнация в сфере кредитования населения: темп прироста кредитов населению составил -0.2% (-0.6% без учета Сбербанка). Доля просроченных кредитов в розничных кредитах осталась на уровне 11.5% (без учета Сбербанка, ВТБ и Банка Москвы). Максимальная процентная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых. Ряд банков, включая Сбербанк, возобновил снижение депозитных ставок.

• Финансы предприятий. В марте наблюдалась стагнация динамики средств на счетах и депозитах предприятий (-0.1% на уровне системы в целом). На уровне системы в целом имел место ощутимый прирост кредитования предприятий(+0.8%). Отмечен большой прирост доли просроченных кредитов в корпоративных кредитах – на 0.6 проц. п. (до 8.3%). Рублевые процентные ставки по краткосрочным кредитам стабилизировались (около 15%), в то время как ставки по длинным кредитам, хотя и медленно, но устойчиво снижаются.

Курс рубля и ключевая ставка Банка России

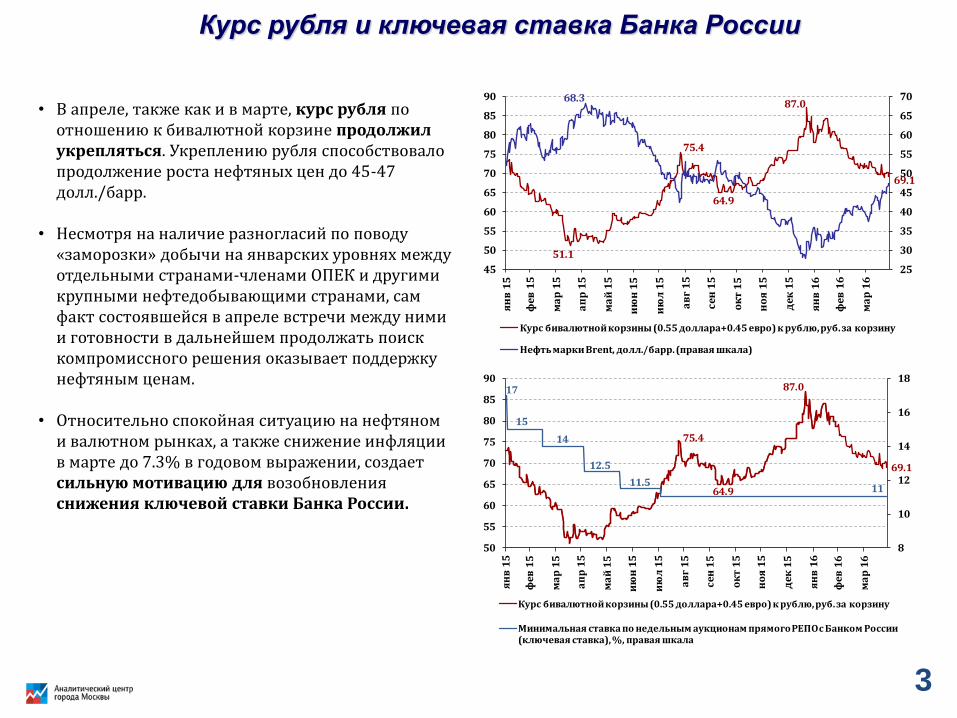

• В апреле, также как и в марте, курс рубля по отношению к бивалютной корзине продолжил укрепляться. Укреплению рубля способствовало продолжение роста нефтяных цен до 45-47 долл./барр.

• Несмотря на наличие разногласий по поводу «заморозки» добычи на январских уровнях между отдельными странами-членами ОПЕК и другими крупными нефтедобывающими странами, сам факт состоявшейся в апреле встречи между ними и готовности в дальнейшем продолжать поиск компромиссного решения оказывает поддержку нефтяным ценам.

• Относительно спокойная ситуацию на нефтяном и валютном рынках, а также снижение инфляции в марте до 7.3% в годовом выражении, создает сильную мотивацию для возобновленияснижения ключевой ставки Банка России.

51.1

75.4

64.9

87.0

69.1

68.3

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

ян

в 1

5

фе

в 1

5

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фе

в 1

6

ма

р 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр. (правая шкала)

75.4

64.9

87.0

69.1

17

15

14

12.5

11.511

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

се

н 1

5

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), %, правая шкала

3

Платежный баланс (млрд. долл.)

• В марте сальдо по текущим операциямбыло примерно на уровне февраля (2-3 млрд долл. в марте против примерно 4 млрд долл. в феврале). При этом по сравнению с аналогичным периодом прошлого года сжатие сальдо –четырехкратное. Причина – низкий уровень мировых цен на нефть, и, соответственно, объёма экспортной выручки.

• Чистый отток капитала в марте был близок к нулю (0-1 млрд долл.). Это похоже на ситуацию февраля, но резко контрастирует с картиной марта предшествующего года (чистый отток капитала 9 млрд долл.). Резкое снижение оттока капитала по сравнению с прошлым годом было обусловлено в основном с уменьшением объёмов погашения внешнего долга (вследствие его амортизации).

• Банк России, придерживаясь политики плавающего курса, избегал проведения интервенций на валютном рынке. Как и раньше процесс постепенного пополнения официальных валютных резервов обуславливался возвратом банками средств, ранее предоставленных им Банком России по операциям валютного рефинансирования.

9 8 8

43

-5

20

7

1

10

6

10 98

-5

2 31

64

11 10

7 6

21

3 45 6 6

43

-14

-3-3

-2

-5

0

-8

-2

3

-3

-9

-18

-10

-7

-2-4

-31

-12

-36

-11

-20

-9

-12

-3 -3-2

3

-5-2

-4-7

-2-1

5

-5-5

-2

25

10

3 5

7 8

7

1316

-8

5

-2 3

27

6

31

0

12

-1

5

-4

1-2

-2

-5

1

-4

-2

1

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.1

3

2.1

3

3.1

3

4.1

3

5.1

3

6.1

3

7.1

3

8.1

3

9.1

3

10

.13

11

.13

12

.13

1.1

4

2.1

4

3.1

4

4.1

4

5.1

4

6.1

4

7.1

4

8.1

4

9.1

4

10

.14

11

.14

12

.14

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

4

Погашение внешнего долга банков и компаний

(млрд. долл., основной долг и проценты,

по данным графика погашения на 01.01.2016)

• В марте погашение внешнего долга банков и предприятий должно было составить 8 млрд долл., в апреле – 9 млрд долл. (согласно долговому графику на 01.01.2016). При этом, в апреле, как и в марте, большая часть выплат приходится на сделки с аффилированными зарубежными кредиторами (внутригрупповые сделки), которые характеризуются высокой вероятностью пролонгации и рефинансирования.

• На первичном рынке еврооблигаций в марте наметилось оживление: эмиссиюеврооблигаций осуществили Газпромбанк (0.5 млрд долл.), Бинбанк (0.15 млрд долл.) и Группа «Кокс» (0.2 млрд долл.). В апреле тенденция на оживление рынка продолжилась,увеличился совокупный объем эмиссий. Средства удалось привлечь компаниям: Вымпелком (1.2 млрд долл.), Global Ports (0.35 млрд долл.) и Ренессанс Капитал (0.2 млрд долл.).

• В марте объемы привлечения российскими заёмщиками синдицированных международных кредитовснизились по сравнению с предыдущими месяцами, синдицированный кредит был предоставлен«Металлоинвесту» (0.4 млрд долл.). В апреле на рынке синдицированного кредитования единственный, нопри этом крупный, кредит привлечен компанией «Ямал СПГ» в объеме 3.6 млрд долл.

4 4 24

2 1 2 1 3 2 24

6 8

4 5

57

65

4

105

3

9

45

13

1314

9

18

8

10

8 9

6

12

7

4

12

6

8

17

20

21

13

23

0

5

10

15

20

25

ян

в.1

6

фе

в.1

6

ма

р.1

6

апр.1

6

ма

й.1

6

ию

н.1

6

ию

л.1

6

авг.

16

се

н.1

6

окт

.16

но

я.1

6

де

к.1

6

1 к

в. 2

01

7

2 к

в. 2

01

7

3 к

в. 2

01

7

4 к

в. 2

01

7

Банки Компании Всего

5

Эмиссионная активность Банка России и её факторы

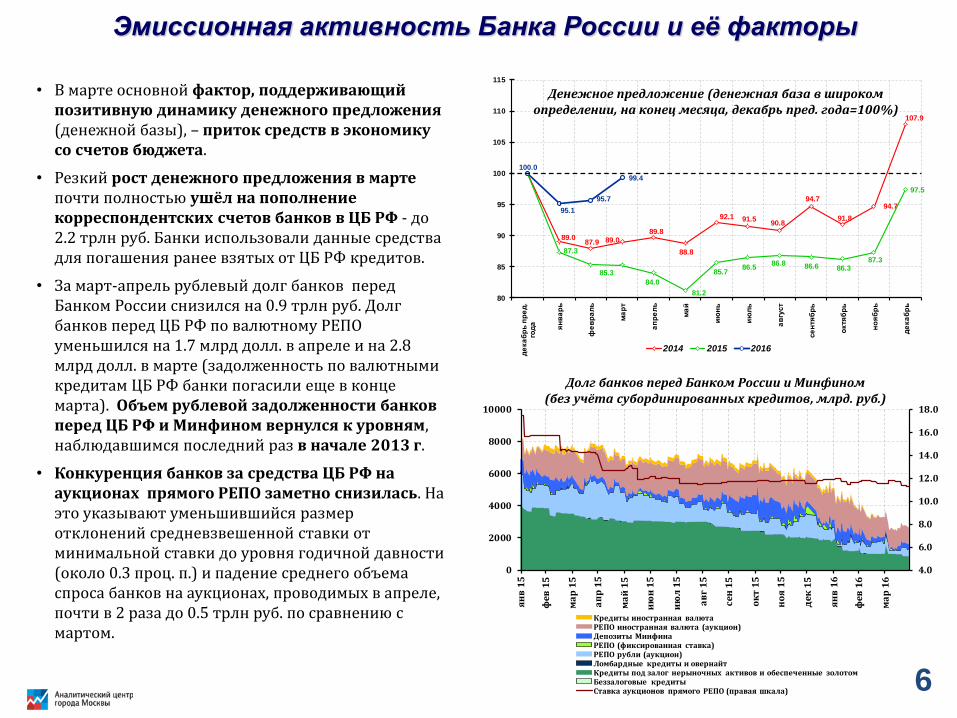

• В марте основной фактор, поддерживающий позитивную динамику денежного предложения (денежной базы), – приток средств в экономику со счетов бюджета.

• Резкий рост денежного предложения в марте почти полностью ушёл на пополнение корреспондентских счетов банков в ЦБ РФ - до 2.2 трлн руб. Банки использовали данные средства для погашения ранее взятых от ЦБ РФ кредитов.

• За март-апрель рублевый долг банков перед Банком России снизился на 0.9 трлн руб. Долг банков перед ЦБ РФ по валютному РЕПО уменьшился на 1.7 млрд долл. в апреле и на 2.8 млрд долл. в марте (задолженность по валютными кредитам ЦБ РФ банки погасили еще в конце марта). Объем рублевой задолженности банков перед ЦБ РФ и Минфином вернулся к уровням, наблюдавшимся последний раз в начале 2013 г.

• Конкуренция банков за средства ЦБ РФ на аукционах прямого РЕПО заметно снизилась. На это указывают уменьшившийся размер отклонений средневзвешенной ставки от минимальной ставки до уровня годичной давности (около 0.3 проц. п.) и падение среднего объема спроса банков на аукционах, проводимых в апреле, почти в 2 раза до 0.5 трлн руб. по сравнению с мартом.

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

89.087.9 89.0

89.8

88.8

92.1 91.590.8

94.7

91.8

94.7

107.9

87.3

85.3

84.0

81.2

85.786.5

86.8 86.6 86.387.3

97.5

100.0

95.1

95.7

99.4

80

85

90

95

100

105

110

115

де

ка

бр

ь п

ре

д.

год

а

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2014 2015 2016

Денежное предложение (денежная база в широком определении, на конец месяца, декабрь пред. года=100%)

6

Внутренняя ресурсная база банков

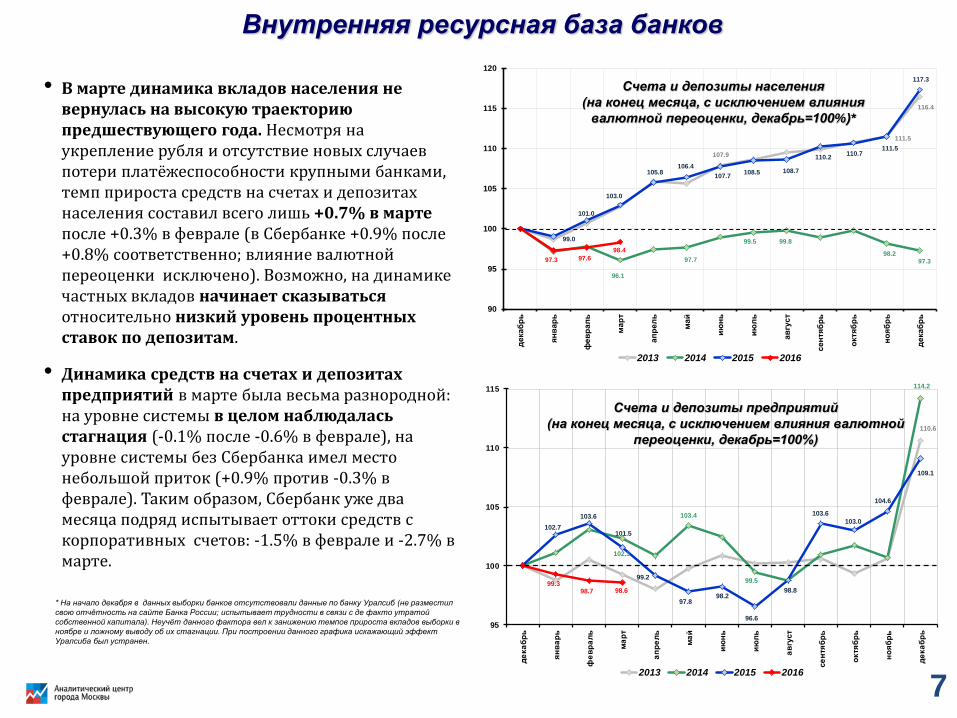

• В марте динамика вкладов населения не вернулась на высокую траекторию предшествующего года. Несмотря на укрепление рубля и отсутствие новых случаев потери платёжеспособности крупными банками, темп прироста средств на счетах и депозитах населения составил всего лишь +0.7% в марте после +0.3% в феврале (в Сбербанке +0.9% после +0.8% соответственно; влияние валютной переоценки исключено). Возможно, на динамике частных вкладов начинает сказываться относительно низкий уровень процентных ставок по депозитам.

• Динамика средств на счетах и депозитах предприятий в марте была весьма разнородной: на уровне системы в целом наблюдалась стагнация (-0.1% после -0.6% в феврале), на уровне системы без Сбербанка имел место небольшой приток (+0.9% против -0.3% в феврале). Таким образом, Сбербанк уже два месяца подряд испытывает оттоки средств с корпоративных счетов: -1.5% в феврале и -2.7% в марте.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб (не разместил

свою отчётность на сайте Банка России; испытывает трудности в связи с де факто утратой

собственной капитала). Неучёт данного фактора вел к занижению темпов прироста вкладов выборки в

ноябре и ложному выводу об их стагнации. При построении данного графика искажающий эффект

Уралсиба был устранен.

110.6

102.3

103.4

99.5

114.2

102.7

103.6

101.5

99.2

97.898.2

96.6

98.8

103.6

103.0

104.6

109.1

99.398.7 98.6

95

100

105

110

115

де

ка

бр

ь

ян

ва

рь

фе

вр

ал

ь

ма

рт

ап

ре

ль

ма

й

ию

нь

ию

ль

ав

густ

се

нтя

бр

ь

октя

бр

ь

но

яб

рь

де

ка

бр

ь

2013 2014 2015 2016

Счета и депозиты предприятий

(на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

107.9

111.5

116.4

96.1

97.7

99.5 99.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5 108.7

110.2110.7

111.5

117.3

97.3 97.6

98.4

90

95

100

105

110

115

120

декаб

рь

ян

вар

ь

фев

рал

ь

мар

т

ап

рел

ь

май

ию

нь

ию

ль

ав

густ

сен

тя

бр

ь

октя

бр

ь

но

яб

рь

декаб

рь

2013 2014 2015 2016

Счета и депозиты населения

(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)*

7

Кредитование населения и предприятий

• В марте на уровне системы в целом имел место ощутимый прирост кредитования предприятий – на +0.8% против -1.0% месяцем ранее. В то же время, если не учитывать два крупнейших госбанка (Сбербанк и ВТБ), то темп прироста оказывается нулевым. По-видимому, в этих двух госбанках было заключено несколько очень крупных кредитных договоров, не отражающих ситуацию по большинству остальных заемщиков (возможно, это связано с валютными кредитами, которые в марте выросли по системе в целом на 1.5% после сокращения на 2.8% в феврале). В годовом выражении темпы прироста кредитов предприятиям почти не изменились – всего +2.9%.

• В сфере кредитования населения в марте также наблюдалось несовпадение динамики по крупнейшим госбанкам и по частным банкам. Так, на уровне системы в целом темп прироста кредитов населению составил те же -0.2%, что и месяцем ранее (продолжение стагнации), но по системе без учета Сбербанка темпы сократились до -0.6% против -0.4% месяцем ранее. К аналогичному периоду предшествующего года портфель кредитов населению сократился на 4.7%.

• Таким образом, конкурентные преимущества госбанков (дешевое фондирование и др.) позволяют им продолжать усиливать свои позиции на кредитном рынке, а негативные факторы со стороны спроса (падение реальных доходов населения и др.) не позволяют остальным банкам воспрепятствовать этому процессу.

* На начало сентября в выборке отсутствовали данные по банку «Траст», а на начало декабря – по банку »Уралсиб»

(не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

-0.2%

-0.2%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

00

8м

ар

.20

08

ма

й.2

00

8и

юл

.20

08

се

н.2

00

8н

оя

.20

08

ян

в.2

00

9м

ар

.20

09

ма

й.2

00

9и

юл

.20

09

се

н.2

00

9н

оя

.20

09

ян

в.2

01

0м

ар

.20

10

ма

й.2

01

0и

юл

.20

10

се

н.2

01

0н

оя

.20

10

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

-1.0%

0.8%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.0%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

00

8м

ар

.20

08

ма

й.2

00

8и

юл

.20

08

се

н.2

00

8н

оя

.20

08

ян

в.2

00

9м

ар

.20

09

ма

й.2

00

9и

юл

.20

09

се

н.2

00

9н

оя

.20

09

ян

в.2

01

0м

ар

.20

10

ма

й.2

01

0и

юл

.20

10

се

н.2

01

0н

оя

.20

10

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %)

8

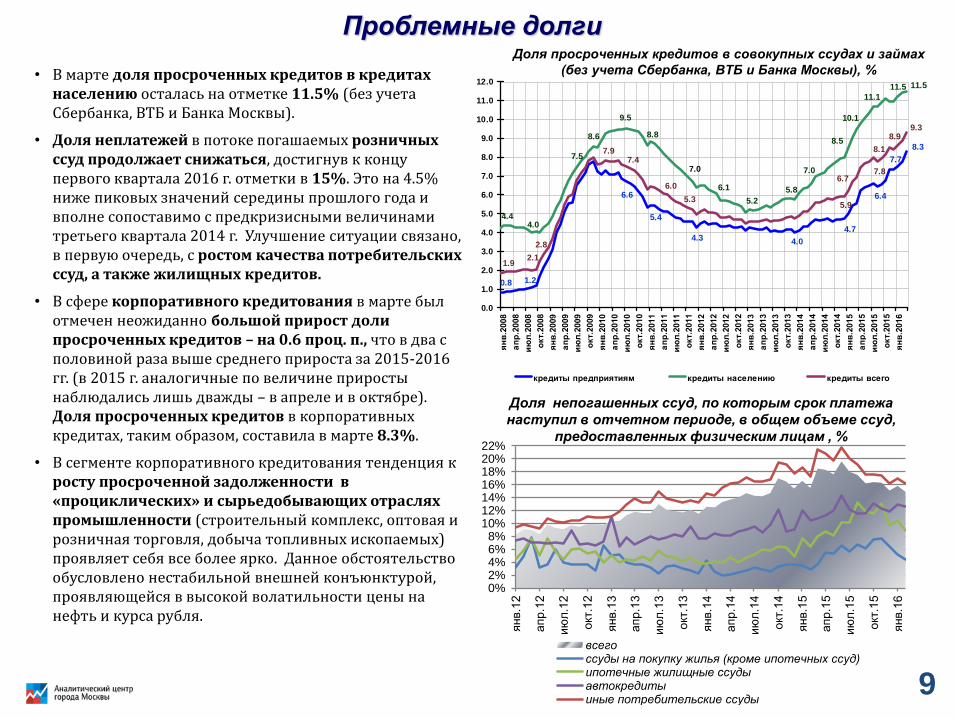

Проблемные долги

• В марте доля просроченных кредитов в кредитах населению осталась на отметке 11.5% (без учета Сбербанка, ВТБ и Банка Москвы).

• Доля неплатежей в потоке погашаемых розничных ссуд продолжает снижаться, достигнув к концу первого квартала 2016 г. отметки в 15%. Это на 4.5% ниже пиковых значений середины прошлого года и вполне сопоставимо с предкризисными величинами третьего квартала 2014 г. Улучшение ситуации связано, в первую очередь, с ростом качества потребительских ссуд, а также жилищных кредитов.

• В сфере корпоративного кредитования в марте был отмечен неожиданно большой прирост доли просроченных кредитов – на 0.6 проц. п., что в два с половиной раза выше среднего прироста за 2015-2016 гг. (в 2015 г. аналогичные по величине приросты наблюдались лишь дважды – в апреле и в октябре). Доля просроченных кредитов в корпоративных кредитах, таким образом, составила в марте 8.3%.

• В сегменте корпоративного кредитования тенденция к росту просроченной задолженности в «проциклических» и сырьедобывающих отраслях промышленности (строительный комплекс, оптовая и розничная торговля, добыча топливных ископаемых) проявляет себя все более ярко. Данное обстоятельство обусловлено нестабильной внешней конъюнктурой, проявляющейся в высокой волатильности цены на нефть и курса рубля.

0%2%4%6%8%

10%12%14%16%18%20%22%

янв.1

2

апр

.12

ию

л.1

2

окт

.12

янв.1

3

апр

.13

ию

л.1

3

окт

.13

янв.1

4

апр

.14

ию

л.1

4

окт

.14

янв.1

5

апр

.15

ию

л.1

5

окт

.15

янв.1

6

всегоссуды на покупку жилья (кроме ипотечных ссуд)ипотечные жилищные ссудыавтокредитыиные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа

наступил в отчетном периоде, в общем объеме ссуд,

предоставленных физическим лицам , %

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.7

8.3

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.5 11.5

1.92.1

2.8

7.97.4

6.0

5.35.9

6.77.8

8.1

8.99.3

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

кредиты предприятиям кредиты населению кредиты всего

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и Банка Москвы), %

9

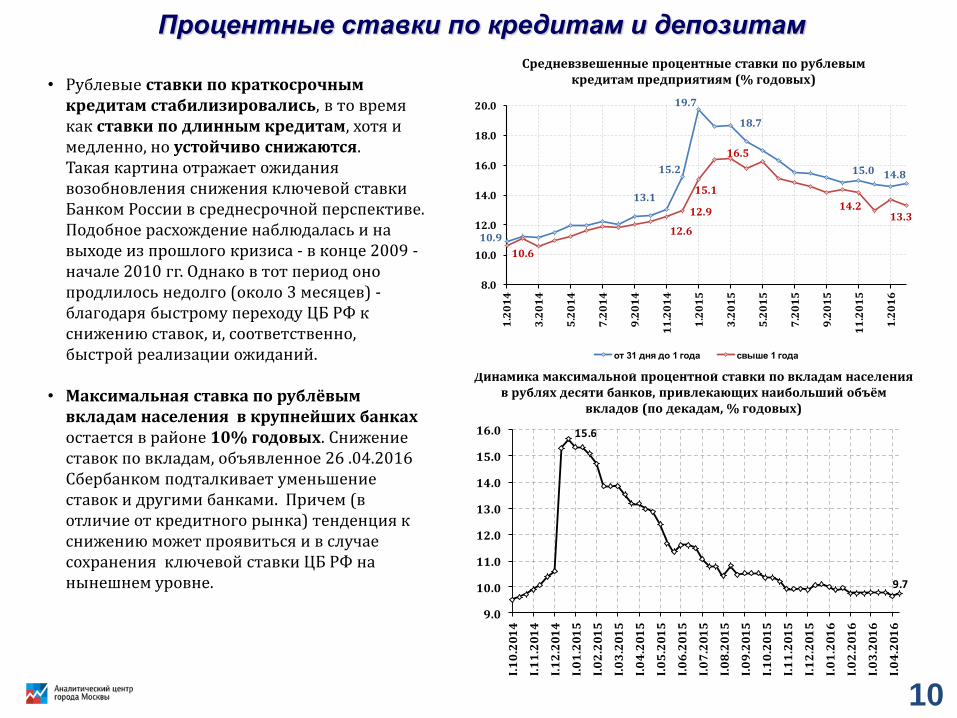

Процентные ставки по кредитам и депозитам

• Рублевые ставки по краткосрочным кредитам стабилизировались, в то время как ставки по длинным кредитам, хотя и медленно, но устойчиво снижаются. Такая картина отражает ожидания возобновления снижения ключевой ставки Банком России в среднесрочной перспективе. Подобное расхождение наблюдалась и на выходе из прошлого кризиса - в конце 2009 -начале 2010 гг. Однако в тот период оно продлилось недолго (около 3 месяцев) -благодаря быстрому переходу ЦБ РФ к снижению ставок, и, соответственно, быстрой реализации ожиданий.

• Максимальная ставка по рублёвым вкладам населения в крупнейших банках остается в районе 10% годовых. Снижение ставок по вкладам, объявленное 26 .04.2016 Сбербанком подталкивает уменьшение ставок и другими банками. Причем (в отличие от кредитного рынка) тенденция к снижению может проявиться и в случае сохранения ключевой ставки ЦБ РФ на нынешнем уровне.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

15.6

9.7

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

10.9

13.1

15.2

19.7

18.7

15.0 14.8

10.6

12.6

12.9

15.1

16.5

14.213.3

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

от 31 дня до 1 года свыше 1 года

10

Прибыльность и устойчивость банков

• В марте банковский сектор заработал 27 млрд руб. чистой прибыли после формирования резервов под потери по ссудам и другим активам (и 29 млрд руб. –до формирования резервов). Таким образом, с начала года величина чистой прибыли приблизилась к отметке +109 млрд руб. против всего +6 млрд руб. за аналогичный период предыдущего года. Однако, несмотря на продолжающееся восстановление объемов прибыли, уровень прибыльности банковской системы остается низким (+0.4% активов за скользящий год).

• При этом частный банковский сектор остается, в целом, убыточным. Если в феврале банковская система без топ-3 госбанков (Сбербанка, ВТБ и Газпромбанка) заработала 5 млрд руб. чистой прибыли (против 46 млрд руб. прибыли у топ-3 ), то уже в марте она получила убыток в 23 млрд руб. (прибыль топ-3 банков составила 49 млрд руб.). Это ведет к сокращению потенциала конкуренции частных банков с госбанками по активным операциям (на кредитном рынке) и по привлечению пассивов (на рынке счетов и депозитов).

• На фоне низкой прибыльности в марте наблюдалась очередная фиксация средней достаточности капитала банков (отношения капитала к активам, взвешенным с учётом рисков) на исторически минимальных уровнях (12.1%). Это означает, что банковский сектор по-прежнему остается слабо защищенным от рисков по активным операциям.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%2.6%

2.3%2.6% 2.5%

2.4%

2.6%

1.8%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

0.4%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

1.5%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%

-0.2%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

9.810.4

11.2 11.4 11.511.0

8.7

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.212.5

12.0

13.0 12.912.7

12.1

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ма

р.2

008

ма

й.2

008

ию

л.2

008

се

н.2

008

но

я.2

008

ян

в.2

009

ма

р.2

009

ма

й.2

009

ию

л.2

009

се

н.2

009

но

я.2

009

ян

в.2

010

ма

р.2

010

ма

й.2

010

ию

л.2

010

се

н.2

010

но

я.2

010

ян

в.2

011

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

012

ма

р.2

012

ма

й.2

012

ию

л.2

012

се

н.2

012

но

я.2

012

ян

в.2

013

ма

р.2

013

ма

й.2

013

ию

л.2

013

се

н.2

013

но

я.2

013

ян

в.2

014

ма

р.2

014

ма

й.2

014

ию

л.2

014

се

н.2

014

но

я.2

014

ян

в.2

015

ма

р.2

015

ма

й.2

015

ию

л.2

015

се

н.2

015

но

я.2

015

ян

в.2

016

ма

р.2

016

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

11