Embed Size (px)

Citation preview

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА РОССИИ ПО СОСТОЯНИЮ НА 01.09.2015

Курс рубля и ставки Банка России

• За июль-август на фоне падения цен на нефть (на 16% за 2 месяца, на пике –более 30%) рубль обесценился по отношению к бивалютной корзине на 21%. При этом ненадолго был достигнут уровень курса, наблюдавшийся на пике декабрьской девальвации (75,4 руб. за корзину). С конца июля Банк России вслед за ухудшением ситуации на валютном рынке приостановил покупку валюты для пополнения международных резервов.

• Банк России понизил ключевую ставку с 3 августа с 11,5 до 11% несмотря на небольшое ускорение инфляции в июле. Регулятор объясняет это «рисками охлаждения экономики»

37,3 36,2 37,5 37,7 37,9

36,638,6

53,0

75,3 72,7

51,1

75,4

2

4

6

8

10

12

14

16

18

32

37

42

47

52

57

62

67

72

77

82

июн.

09ав

г.09

окт.

09де

к.09

фев

.10

апр.

10ию

н.10

авг.1

0ок

т.10

дек.

10ф

ев.1

1ап

р.11

июн.

11ав

г.11

окт.

11де

к.11

фев

.12

апр.

12ию

н.12

авг.1

2ок

т.12

дек.

12ф

ев.1

3ап

р.13

июн.

13ав

г.13

окт.

13де

к.13

фев

.14

апр.

14ию

н.14

авг.1

4ок

т.14

дек.

14ф

ев.1

5ап

р.15

июн.

15ав

г.15

Ставка рефинансирования (%, правая шкала)

Минимальная ставка по недельным аукционам прямого РЕПО, %

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

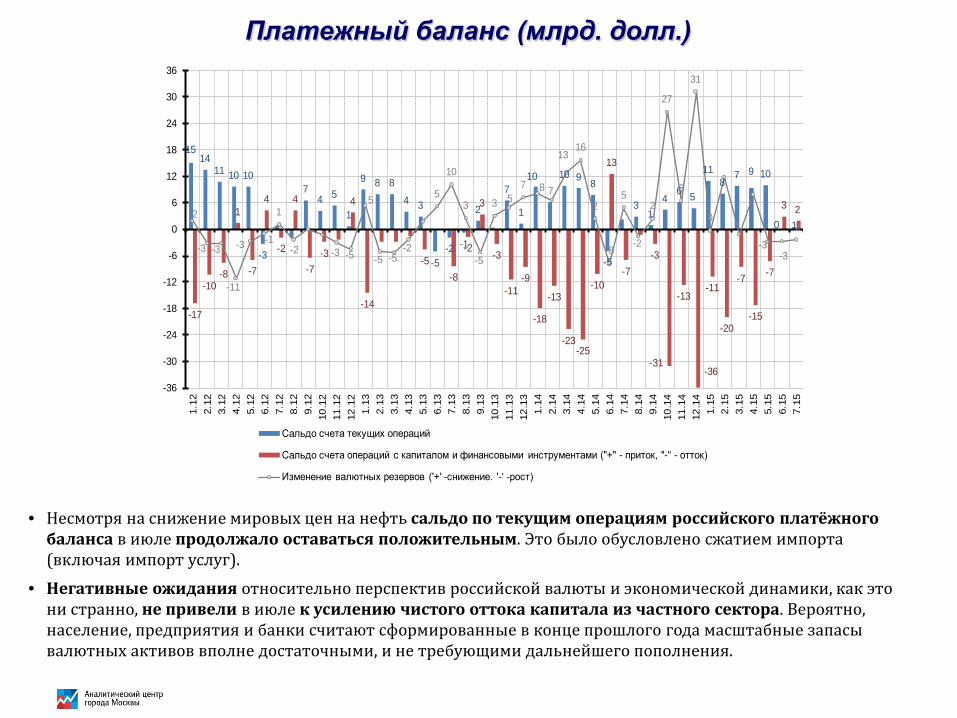

Платежный баланс (млрд. долл.)

• Несмотря на снижение мировых цен на нефть сальдо по текущим операциям российского платёжного баланса в июле продолжало оставаться положительным. Это было обусловлено сжатием импорта (включая импорт услуг).

• Негативные ожидания относительно перспектив российской валюты и экономической динамики, как это ни странно, не привели в июле к усилению чистого оттока капитала из частного сектора. Вероятно, население, предприятия и банки считают сформированные в конце прошлого года масштабные запасы валютных активов вполне достаточными, и не требующими дальнейшего пополнения.

1514

11 10 10

-3

74 5

1

9 8 8

4 3

-5-2 -1

2

7

1

10 10 9 8

-5

31

46 5

118

7 9 10

0 1

-17

-10-8

1

-7

4

-2

4

-7-3

4

-14

-5-8

-2

3

-3

-11-9

-18

-13

-23-25

-10

13

-7-3

-31

-13

-36

-11

-20

-7

-15

-7

3 22

-3 -3

-11

-3 -1

1

-2 -3 -5

5

-5 -5-2

5

10

3

-5

3 57 8 7

1316

2

-8

5

-2

2

27

6

31

0

-3-3

-2

-36

-30

-24

-18

-12

-6

0

6

12

18

24

30

36

1.12

2.12

3.12

4.12

5.12

6.12

7.12

8.12

9.12

10.1

211

.12

12.1

21.

132.

133.

134.

135.

136.

137.

138.

139.

1310

.13

11.1

312

.13

1.14

2.14

3.14

4.14

5.14

6.14

7.14

8.14

9.14

10.1

411

.14

12.1

41.

152.

153.

154.

155.

156.

157.

15

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

Погашение внешнего долга банков и компаний (млрд. долл., основной долг и проценты,

по данным графика погашения на 01.04.2015)

• За июль-август, согласно графику погашений посостоянию на 01.04.2015, выплаты по внешнемукорпоративному долгу должны были составить15.1 млрд. долл. (6.8 и 8.4 млрд. долл. за месяцсоответственно).

• В сентябре, согласно паспортам сделок,ожидается прохождение локального пикаплатежей по внешнему корпоративномудолгу (16 млрд. долл.). Однако, согласно тем жеданным, до половины сентябрьских платежейприходится на внутригрупповые сделки,имеющие высокую вероятность пролонгации.Данные опросов Банка России 30 крупнейшихроссийских компаний указывают на еще болеевысокую оценку: до 75% выплат в сентябре2015 г. приходится на долг перед прямымиинвесторами. На основе этой информации иданных о значительных запасах ликвидныхиностранных активов частного сектора БанкРоссии не прогнозирует избыточногодавления на валютный рынок в связи сплатежами по внешнему долгу.

4 2 2 3 4 3 3 25

2 3 27 4 5 7

54

94

5

12

5 6

18

45 5

17

11

19 139

6

12

78

16

8 8

23

68 7

24

16

24

20

0

5

10

15

20

25

30

апр.

15

май

.15

июн.

15

июл.

15

авг.1

5

сен.

15

окт.

15

ноя.

15

дек.

15

янв.

16

фев

.16

мар

.16

2 кв

. 201

6

3 кв

. 201

6

4 кв

. 201

6

1 кв

. 201

7

Банки Компании Всего

Внутренняя ресурсная база банков

102.4

107.3

108.9

110.4

112.5

119.3

105.6

109.6109.9

110.8

111.5

116.4

97.1

97.896.1

97.4 97.799.0 99.5 99.8

98.999.8

98.297.3

99.0

101.0

103.0

105.8106.4

107.7108.5

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

117.5

120.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты населения(на конец месяца, с исключением влияния

валютной переоценки, декабрь=100%)

98.9

95.898.8 98.8

107.8

99.8 99.9 99.9

100.5

99.2

110.6

102.2

101.7

100.2

102.9102.0

99.298.2

100.4101.0

112.8

102.3

103.2

101.3

99.197.8 98.0

96.2

95.0

97.5

100.0

102.5

105.0

107.5

110.0

112.5

115.0

дека

брь

янва

рь

фев

раль

март

апре

ль май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Счета и депозиты предприятий (на конец месяца, с исключением влияния валютной

переоценки, декабрь=100%)

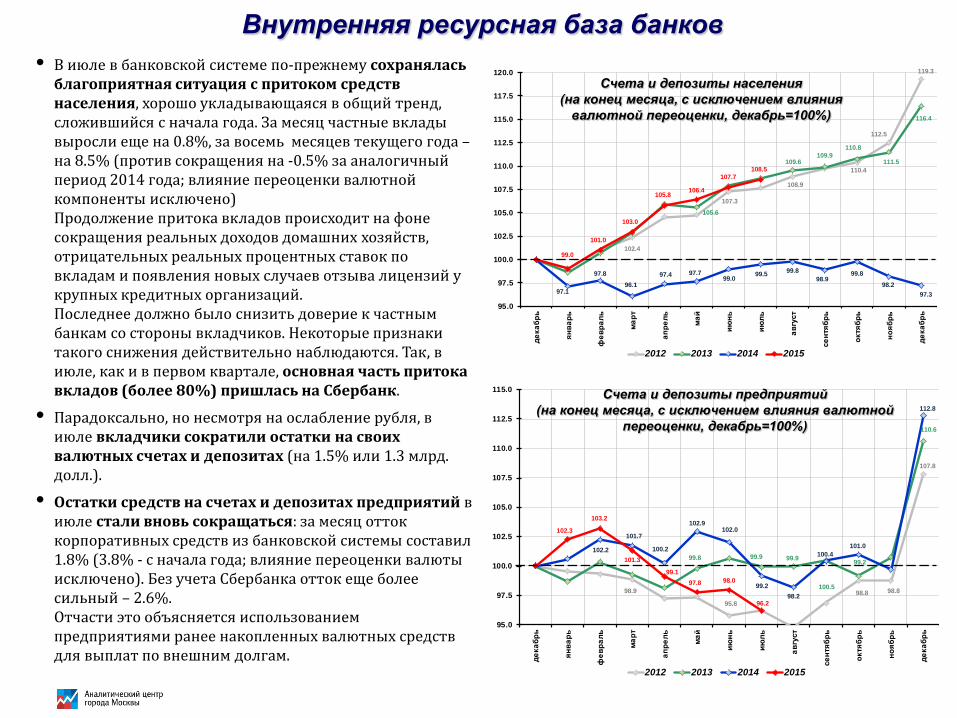

• В июле в банковской системе по-прежнему сохранялась благоприятная ситуация с притоком средств населения, хорошо укладывающаяся в общий тренд, сложившийся с начала года. За месяц частные вклады выросли еще на 0.8%, за восемь месяцев текущего года –на 8.5% (против сокращения на -0.5% за аналогичный период 2014 года; влияние переоценки валютной компоненты исключено)Продолжение притока вкладов происходит на фоне сокращения реальных доходов домашних хозяйств, отрицательных реальных процентных ставок по вкладам и появления новых случаев отзыва лицензий у крупных кредитных организаций. Последнее должно было снизить доверие к частным банкам со стороны вкладчиков. Некоторые признаки такого снижения действительно наблюдаются. Так, в июле, как и в первом квартале, основная часть притока вкладов (более 80%) пришлась на Сбербанк.

• Парадоксально, но несмотря на ослабление рубля, в июле вкладчики сократили остатки на своих валютных счетах и депозитах (на 1.5% или 1.3 млрд. долл.).

• Остатки средств на счетах и депозитах предприятий в июле стали вновь сокращаться: за месяц отток корпоративных средств из банковской системы составил 1.8% (3.8% - с начала года; влияние переоценки валюты исключено). Без учета Сбербанка отток еще более сильный – 2.6%. Отчасти это объясняется использованием предприятиями ранее накопленных валютных средств для выплат по внешним долгам.

Эмиссионная активность Банка России и её факторы

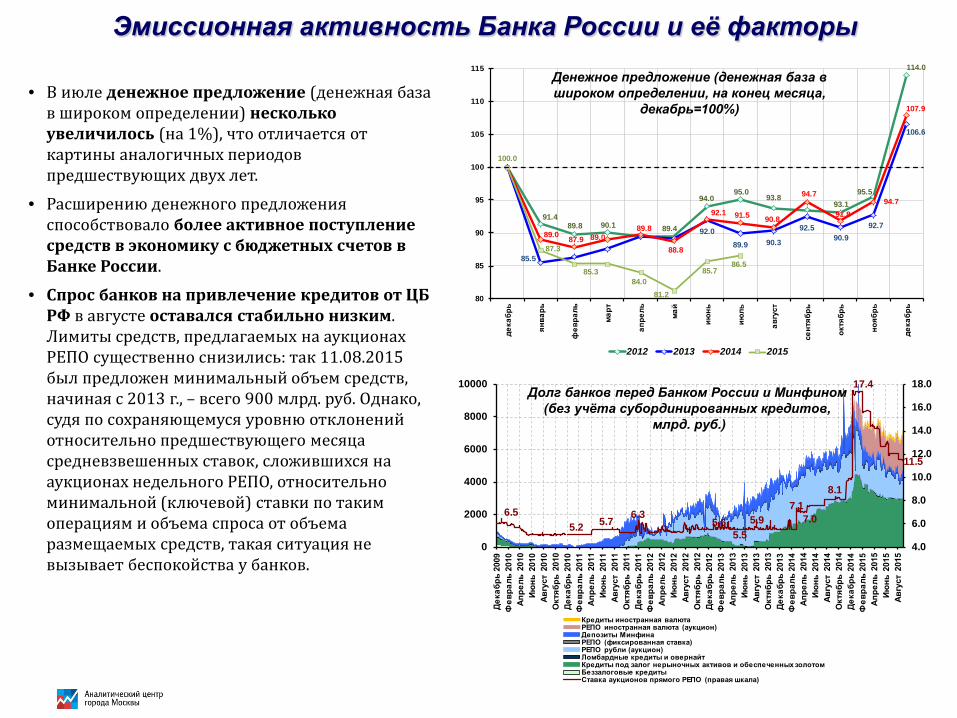

• В июле денежное предложение (денежная база в широком определении) несколько увеличилось (на 1%), что отличается от картины аналогичных периодов предшествующих двух лет.

• Расширению денежного предложения способствовало более активное поступление средств в экономику с бюджетных счетов в Банке России.

• Спрос банков на привлечение кредитов от ЦБ РФ в августе оставался стабильно низким. Лимиты средств, предлагаемых на аукционах РЕПО существенно снизились: так 11.08.2015 был предложен минимальный объем средств, начиная с 2013 г., – всего 900 млрд. руб. Однако, судя по сохраняющемуся уровню отклонений относительно предшествующего месяца средневзвешенных ставок, сложившихся на аукционах недельного РЕПО, относительно минимальной (ключевой) ставки по таким операциям и объема спроса от объема размещаемых средств, такая ситуация не вызывает беспокойства у банков.

6.55.2 5.7 6.3

5.6 5.95.5

7.17.0

8.1

17.4

11.5

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

Дека

брь

2009

Фев

раль

201

0Ап

рель

201

0Ию

нь 2

010

Авгу

ст 2

010

Окт

ябрь

201

0Де

кабр

ь 20

10Ф

евра

ль 2

011

Апре

ль 2

011

Июнь

201

1Ав

густ

201

1О

ктяб

рь 2

011

Дека

брь

2011

Фев

раль

201

2Ап

рель

201

2Ию

нь 2

012

Авгу

ст 2

012

Окт

ябрь

201

2Де

кабр

ь 20

12Ф

евра

ль 2

013

Апре

ль 2

013

Июнь

201

3Ав

густ

201

3О

ктяб

рь 2

013

Дека

брь

2013

Фев

раль

201

4Ап

рель

201

4Ию

нь 2

014

Авгу

ст 2

014

Окт

ябрь

201

4Де

кабр

ь 20

14Ф

евра

ль 2

015

Апре

ль 2

015

Июнь

201

5Ав

густ

201

5

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченных золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов,

млрд. руб.)

91.489.8 90.1 89.4

94.095.0

93.893.1

95.5

114.0

85.5

92.089.9 90.3

92.590.9

92.7

106.6

89.0 87.9 89.089.8

88.8

92.1 91.5 90.8

94.7

91.894.7

107.9

100.0

87.3

85.384.0

81.2

85.786.5

80

85

90

95

100

105

110

115

дека

брь

янва

рь

фев

раль

март

апре

ль

май

июнь

июль

авгу

ст

сент

ябрь

октя

брь

нояб

рь

дека

брь

2012 2013 2014 2015

Денежное предложение (денежная база в широком определении, на конец месяца,

декабрь=100%)

Процентные ставки по кредитам и депозитам

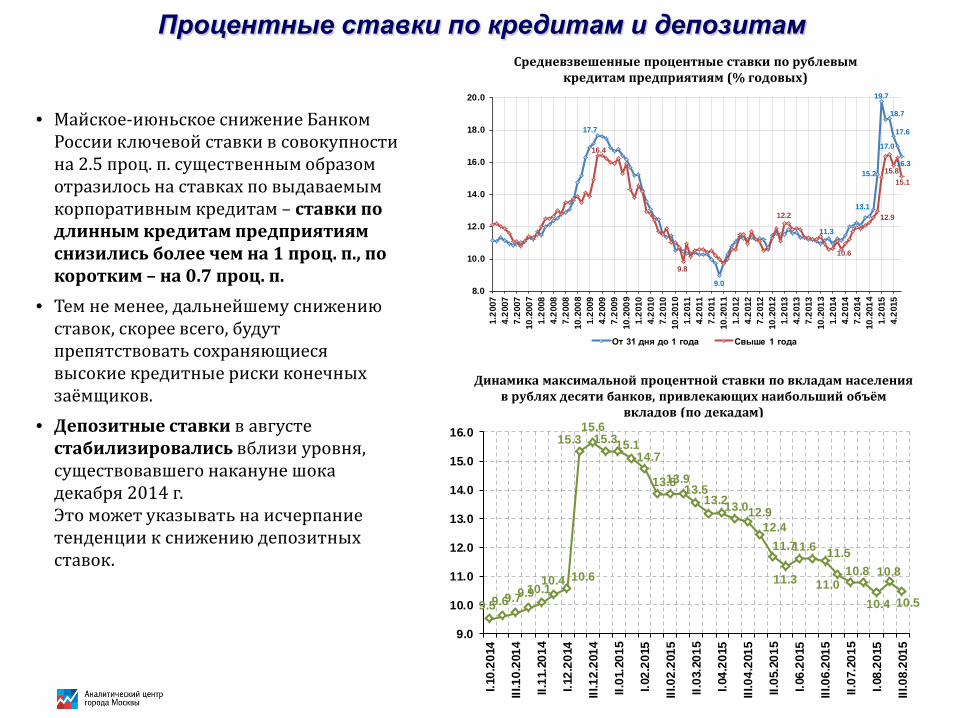

• Майское-июньское снижение Банком России ключевой ставки в совокупности на 2.5 проц. п. существенным образом отразилось на ставках по выдаваемым корпоративным кредитам – ставки по длинным кредитам предприятиям снизились более чем на 1 проц. п., по коротким – на 0.7 проц. п.

• Тем не менее, дальнейшему снижению ставок, скорее всего, будут препятствовать сохраняющиеся высокие кредитные риски конечных заёмщиков.

• Депозитные ставки в августе стабилизировались вблизи уровня, существовавшего накануне шока декабря 2014 г. Это может указывать на исчерпание тенденции к снижению депозитных ставок.

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам)

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

9.59.69.79.910.110.4 10.6

15.315.6

15.315.114.7

13.813.913.5

13.213.012.912.4

11.7

11.3

11.6 11.5

11.010.8

10.4

10.8

10.5

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.10.

2014

III.1

0.20

14

II.11

.201

4

I.12.

2014

III.1

2.20

14

II.01

.201

5

I.02.

2015

III.0

2.20

15

II.03

.201

5

I.04.

2015

III.0

4.20

15

II.05

.201

5

I.06.

2015

III.0

6.20

15

II.07

.201

5

I.08.

2015

III.0

8.20

15

17.7

9.0

11.3

13.1

15.2

19.7

18.7

17.6

17.0

16.3

16.4

9.8

12.2

10.6

12.9

15.815.1

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.20

074.

2007

7.20

0710

.200

71.

2008

4.20

087.

2008

10.2

008

1.20

094.

2009

7.20

0910

.200

91.

2010

4.20

107.

2010

10.2

010

1.20

114.

2011

7.20

1110

.201

11.

2012

4.20

127.

2012

10.2

012

1.20

134.

2013

7.20

1310

.201

31.

2014

4.20

147.

2014

10.2

014

1.20

154.

2015

От 31 дня до 1 года Свыше 1 года

Кредитование населения и предприятий

1.6%2.1%

2.5%2.0%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

-0.1%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

1.3%

2.2%2.5%

-0.3%

3.1%

2.3%

4.6%

2.2%

0.4%

1.7%

3.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%-1.7%

-1.1%

-0.3%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

июл.

2015

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной переоценки, темпы прироста за месяц, %)

2.0%

0.1%

2.0%

3.4%

-2.2%-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

0.2%

-2.9%

-0.9%

-0.5%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар

.201

5м

ай.2

015

июл.

2015

Всего Всего, без учета Сбербанка и ВТБ Всего, без учета (1) Сбербанка и ВТБ и (2) ФК Открытие и МКБ

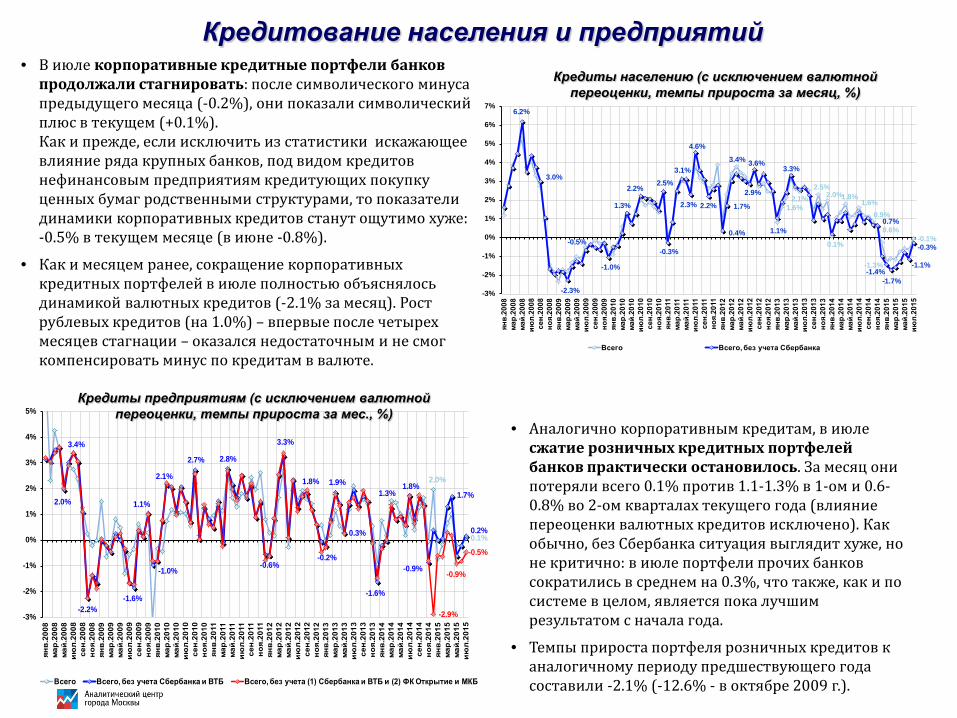

• В июле корпоративные кредитные портфели банков продолжали стагнировать: после символического минуса предыдущего месяца (-0.2%), они показали символический плюс в текущем (+0.1%). Как и прежде, если исключить из статистики искажающее влияние ряда крупных банков, под видом кредитов нефинансовым предприятиям кредитующих покупку ценных бумаг родственными структурами, то показатели динамики корпоративных кредитов станут ощутимо хуже: -0.5% в текущем месяце (в июне -0.8%).

• Как и месяцем ранее, сокращение корпоративных кредитных портфелей в июле полностью объяснялось динамикой валютных кредитов (-2.1% за месяц). Рост рублевых кредитов (на 1.0%) – впервые после четырех месяцев стагнации – оказался недостаточным и не смог компенсировать минус по кредитам в валюте.

Кредиты предприятиям (с исключением валютной переоценки, темпы прироста за мес., %)

• Аналогично корпоративным кредитам, в июле сжатие розничных кредитных портфелей банков практически остановилось. За месяц они потеряли всего 0.1% против 1.1-1.3% в 1-ом и 0.6-0.8% во 2-ом кварталах текущего года (влияние переоценки валютных кредитов исключено). Как обычно, без Сбербанка ситуация выглядит хуже, но не критично: в июле портфели прочих банков сократились в среднем на 0.3%, что также, как и по системе в целом, является пока лучшим результатом с начала года.

• Темпы прироста портфеля розничных кредитов к аналогичному периоду предшествующего года составили -2.1% (-12.6% - в октябре 2009 г.).

Проблемные долги• Просроченные долги на балансах банков продолжают

нарастать как в сфере розничного, так и в сфере корпоративного кредитования. Ключевые факторы –сокращение реальных доходов и проблемы с рефинансированием ранее накопленного долга.Доля просроченной задолженности в розничных кредитах прибавила за июль еще 0.4 проц. п. и достигла 10.7%, что на 1.2 проц. п. больше максимумов кризиса 2008-2009 гг.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года по-прежнему составляют 40% (по системе без учета топ-3 – Сбербанка, ВТБ и Газпромбанка).

• В корпоративном портфеле (без учета Сбербанка, ВТБ и Банка Москвы) прирост доли просроченной задолженности в июле составил те же 0.1 проц. п., что и месяцем ранее. На конец июля доля просроченной задолженности в корпоративном портфеле составила 6.6%.

Темпы прироста объёма просроченной задолженности к аналогичному периоду прошлого года выросли с 67% в июне до 70% в июле.

Доля просроченных кредитов в совокупных ссудах и займах (без учета Сбербанка, ВТБ и Банка Москвы), %

0.8 1.2

6.6

5.45.2

4.3 4.3 4.1 4.1 4.04.7

5.66.5

6.6

4.44.3 4.04.34.9

6.87.5

8.69.3

9.5

8.88.5

7.57.0

6.15.2

5.8

7.07.6

8.59.5

10.110.3

10.7

1.9 2.12.8

7.97.4

7.16.4

6.05.3 5.25.0 4.8

5.65.9

6.7

7.88.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

янв.

2008

апр.

2008

июл.

2008

окт.

2008

янв.

2009

апр.

2009

июл.

2009

окт.

2009

янв.

2010

апр.

2010

июл.

2010

окт.

2010

янв.

2011

апр.

2011

июл.

2011

окт.

2011

янв.

2012

апр.

2012

июл.

2012

окт.

2012

янв.

2013

апр.

2013

июл.

2013

окт.

2013

янв.

2014

апр.

2014

июл.

2014

окт.

2014

янв.

2015

апр.

2015

июл.

2015

кредиты предприятиям кредиты населению кредиты всего

1%

50%

40%

79%

-13%

44%

1%

58%67%

70%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

01.0

1.20

1001

.04.

2010

01.0

7.20

1001

.10.

2010

01.0

1.20

1101

.04.

2011

01.0

7.20

1101

.10.

2011

01.0

1.20

1201

.04.

2012

01.0

7.20

1201

.10.

2012

01.0

1.20

1301

.04.

2013

01.0

7.20

1301

.10.

2013

01.0

1.20

1401

.04.

2014

01.0

7.20

1401

.10.

2014

01.0

1.20

1501

.04.

2015

01.0

7.20

15

Население Нефинансовые предприятия

Просроченные кредиты, темпы прироста к аналогичному периоду предшествующего года

(без учета Сбербанка, ВТБ и Газпромбанка)

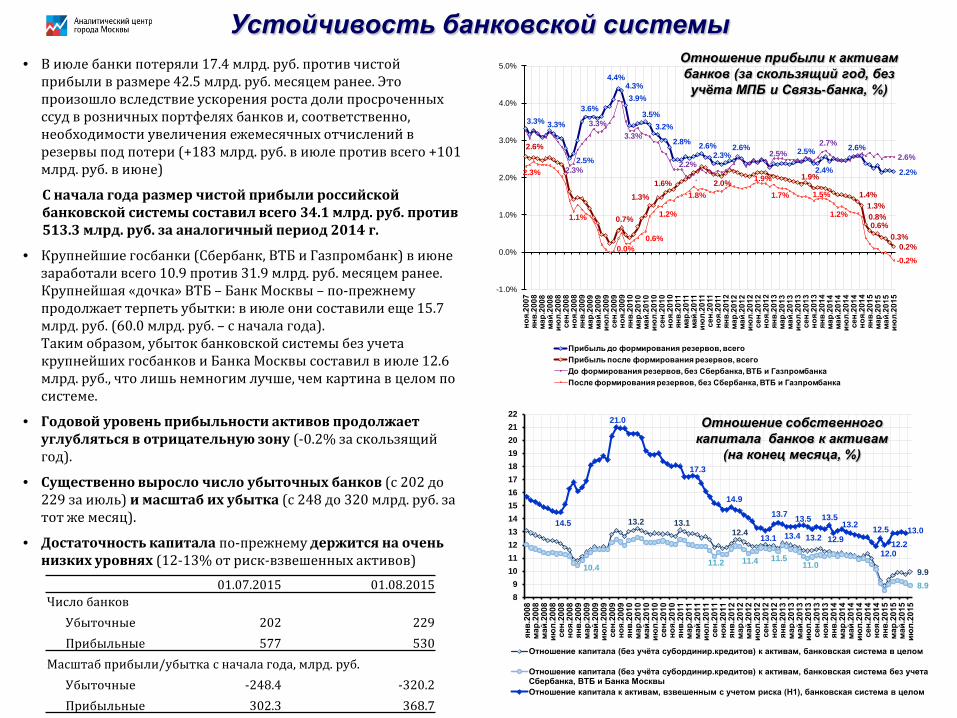

Устойчивость банковской системы• В июле банки потеряли 17.4 млрд. руб. против чистой

прибыли в размере 42.5 млрд. руб. месяцем ранее. Это произошло вследствие ускорения роста доли просроченных ссуд в розничных портфелях банков и, соответственно, необходимости увеличения ежемесячных отчислений в резервы под потери (+183 млрд. руб. в июле против всего +101 млрд. руб. в июне)

С начала года размер чистой прибыли российской банковской системы составил всего 34.1 млрд. руб. против 513.3 млрд. руб. за аналогичный период 2014 г.

• Крупнейшие госбанки (Сбербанк, ВТБ и Газпромбанк) в июне заработали всего 10.9 против 31.9 млрд. руб. месяцем ранее. Крупнейшая «дочка» ВТБ – Банк Москвы – по-прежнему продолжает терпеть убытки: в июле они составили еще 15.7 млрд. руб. (60.0 млрд. руб. – с начала года).Таким образом, убыток банковской системы без учета крупнейших госбанков и Банка Москвы составил в июле 12.6 млрд. руб., что лишь немногим лучше, чем картина в целом по системе.

• Годовой уровень прибыльности активов продолжает углубляться в отрицательную зону (-0.2% за скользящий год).

• Существенно выросло число убыточных банков (с 202 до 229 за июль) и масштаб их убытка (с 248 до 320 млрд. руб. за тот же месяц).

• Достаточность капитала по-прежнему держится на очень низких уровнях (12-13% от риск-взвешенных активов)

3.3% 3.3%

2.5%

3.6%

4.4%4.3%3.9%

3.5%3.2%

2.8% 2.6%2.3%

2.6% 2.5%

2.4%

2.6%

2.2%

2.6%

0.7%

1.3%1.6% 2.0%

1.9%

1.4%1.3%0.8%0.6%

0.3%0.2%

2.3%

3.3%3.3%

2.2%

.

2.5%2.7%

2.6%

2.3%

1.1%

0.0%0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.2%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

ноя.

2007

янв.

2008

мар.

2008

май.

2008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар.

2009

май.

2009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар.

2010

май.

2010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар.

2011

май.

2011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар.

2012

май.

2012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар.

2013

май.

2013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар.

2014

май.

2014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар.

2015

май.

2015

июл.

2015

Прибыль до формирования резервов, всегоПрибыль после формирования резервов, всегоДо формирования резервов, без Сбербанка, ВТБ и ГазпромбанкаПосле формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам банков (за скользящий год, без учёта МПБ и Связь-банка, %)

13.2 13.112.4

9.910.4 11.2 11.4 11.511.0

8.9

14.5

21.0

17.3

14.9

13.1

13.7

13.4

13.5

13.2

13.5

12.9

13.2 12.5

12.012.2

13.0

89

10111213141516171819202122

янв.

2008

мар

.200

8м

ай.2

008

июл.

2008

сен.

2008

ноя.

2008

янв.

2009

мар

.200

9м

ай.2

009

июл.

2009

сен.

2009

ноя.

2009

янв.

2010

мар

.201

0м

ай.2

010

июл.

2010

сен.

2010

ноя.

2010

янв.

2011

мар

.201

1м

ай.2

011

июл.

2011

сен.

2011

ноя.

2011

янв.

2012

мар

.201

2м

ай.2

012

июл.

2012

сен.

2012

ноя.

2012

янв.

2013

мар

.201

3м

ай.2

013

июл.

2013

сен.

2013

ноя.

2013

янв.

2014

мар

.201

4м

ай.2

014

июл.

2014

сен.

2014

ноя.

2014

янв.

2015

мар

.201

5м

ай.2

015

июл.

2015

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система без учета Сбербанка, ВТБ и Банка МосквыОтношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного капитала банков к активам

(на конец месяца, %)

01.07.2015 01.08.2015Число банков

Убыточные 202 229Прибыльные 577 530

Масштаб прибыли/убытка с начала года, млрд. руб.Убыточные -248.4 -320.2Прибыльные 302.3 368.7