Embed Size (px)

Citation preview

КОРОТКИЙ ФОРМАТ ................4, 18, 38, 48

КАЛЬКУЛЯТОР ИНВЕСТИЦИЙ ................7

ТОЧКА ОТСЧЕТА

АНАЛИЗИРУЙ ЭТО .....................................8

ПУТАНИЦА ЭТОГО ...................................16

ИНВЕСТИЦИОННЫЙ МОНИТОРИНГ

ФЛЮГЕР .......................................................20

НА ПАЯХ

ПРОВЕРКА НА СМЕЛОСТЬ .....................22

ДНЕВНИКИ ФОНДОВОГО РЫНКА

АПАТИЯ КАК ОНА ЕСТЬ .........................24

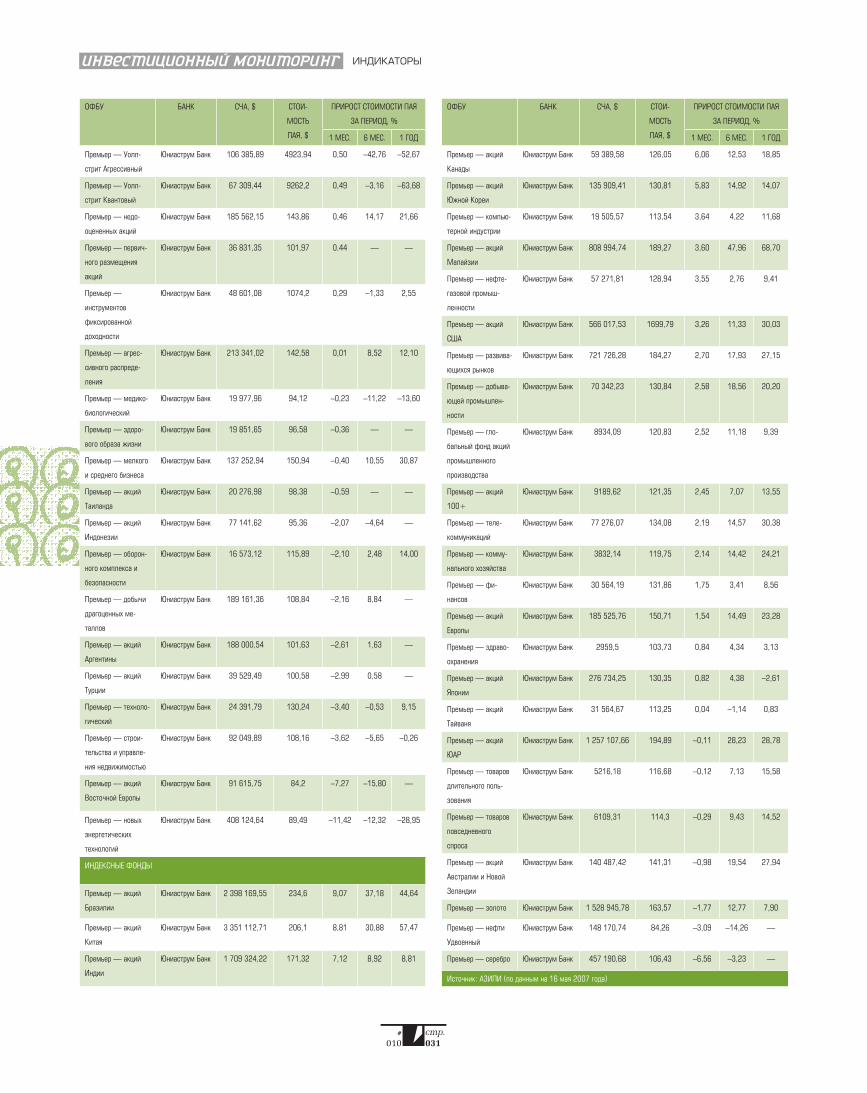

ИНДИКАТОРЫ ...........................................26

ВАЛЮТНЫЕ ИГРЫ

ДОЛЛАР ОПРАВИЛСЯ ОТ УДАРА ..........32

КУХНЯ ПРОФЕССИОНАЛОВ

ИНТЕРВЬЮ С ЧЛЕНОМ ПРАВЛЕНИЯ

ММБ ЭДУАРДОМ ИССОПОВЫМ… .........34

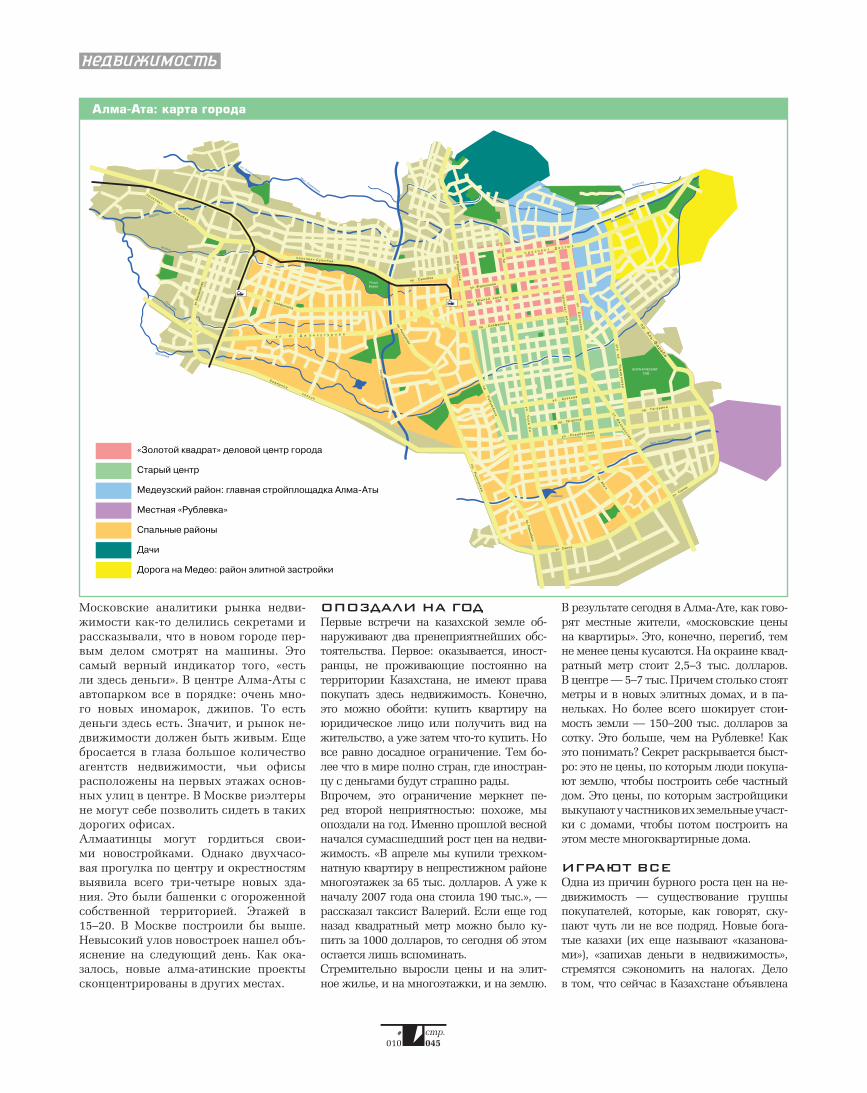

НЕДВИЖИМОСТЬ

ДАЧНЫЕ ЗАЙМЫ ......................................39

АЛМА�АТИНСКИЙ ПУЗЫРЬ… ................44

ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

С РИСКОМ ПО ЖИЗНИ .............................49

ИСПЫТАНИЕ «ПЛАСТИКОМ» ................52

HIGH LIFE

GPS�СИСТЕМЫ:

УЗНАЙ СВОЕ МЕСТО ................................56

ЧТО ГОВОРЯТ ........................................... 60

недвижимость

Купить в кредит сегодня можно практи�чески любую готовую квартиру — начиная от старой хрущевки и заканчивая элитным жильем. Взять же заем на покупку коттеджа или дачного участка куда сложнее. Кто и на каких условиях выдает «земельные» кредиты, разбирался D’

39

ТОЧКА ОТСЧЕТА

Обложка: Hulton-Deutsch Collection Corbis / РФГ

Если вы покупаете паи или акции, без изучения аналитических материалов не обойтись. D’ рассказывает о том, как в них не запутаться, как аналитики определяют справедливую стоимость акций и что скрывают эмитенты третьего эшелона

8

HIGH LIFE

Вы потеряли карту, с вашего счета списывают�ся суммы по операциям, которых вы не совершали, банкомат не хочет выдавать деньги — с такими пробле�мами может столкнуться каждый владелец «пластика». Корреспондент D’ выяснил, как действовать в различных стресс�ситуациях, связанных с использованием карт

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР Александр ПриваловИСПОЛНИТЕЛЬНЫЙ ДИРЕКТОР Владимир МорозовШЕФ-РЕ ДАК ТО Р Татьяна Гурова КОММЕРЧЕСКИЙ ДИРЕКТОР Дмитрий ЛазаревДИРЕКТОР ПО РЕКЛАМЕ Лариса Кубка

ДИРЕКТОР ПО РЕКЛАМЕ D’ Елена СамохинаДИРЕКТОР ПО РАСПРОСТРАНЕНИЮ Наталья РакчееваДИРЕКТОР ПО МАРКЕТИНГУ Галина Зинькович PR-МЕНЕДЖЕР Александра Еленская

ГЛАВ НЫЙ РЕ ДАК ТОР Ев ге ния Смо лен скаяЗАМЕСТИТЕЛИ ГЛАВНОГО РЕДАКТОРА Константин Илющенко, Александр ПотаповНАУЧНЫЙ РЕДАКТОР Ген рих Эр дманАРТ-ДИРЕКТОР Ярослав СмирновВЫПУСКАЮЩИЙ РЕДАКТОР Ася АракелянОТВЕТСТВЕННЫЙ СЕКРЕТАРЬ Наталья ОдинцоваЛИТЕРАТУРНЫЙ РЕДАКТОР Наталья ВоронцоваБИЛЬД-РЕДАКТОР Светлана ПуховаФОТОКОРРЕСПОНДЕНТ Анастасия ПетраковаКОРРЕСПОНДЕНТЫ Ев ге ния Обу хо ва, Анна Шехова, Дмит рий Ве ре тен ни ков, Алек сей Щу кин, Юрий Коротецкий ДИЗАЙНЕРЫ Петр Каневский, Петр Кузьмин, Константин РомановВЕРСТКА Анастасия ЛопушанскаяКОРРЕКТОРЫ Татьяна Королева, Анна КузьменковаДИРЕКЦИЯ РЕКЛАМЫ Зара Аджемян, Марина Антипина, Люся Аракелян, Ирина Волкова, Юлия Волкова, Юлия Гнездилова, Наталья Гордеева, Мария Гурова, Наталья Дергаченко, Елена Иванова, Дарья Максимова, Сергей Маслов, Ирина Мас лова, Ольга Побережская, Алла Реутова, Алла Свитина, Лариса Страхова, Ирина Тебякина, Оксана Хромова

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел. 789 4465, 228 0087, факс 250 5209http://www.expert.ru/[email protected]

При подготовке блоков новостей использованы материалы: Агентство страховых новостей, Banki.ru, «Коммерсантъ», «Ведомости», «Деловой Петербург», «Интерфакс», «Прайм-ТАСС»,«МФД-Инфоцентр», «Газета.ру», AP, Bloomberg, РБК, «Время новостей», РГ.Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Ре дак ция не пре до с та в ля ет спра воч ной ин фор ма ции.Пе ре пе чат ка ма те ри а лов из D' толь ко по со г ла со ва нию с ре дак ци ей.Учредители ЗАО «Коллектив редакции Экс перт», ООО «Параграф».За ре ги ст ри ро ва но в Росохранкультуре, ПИ №-ФС77-22804 от 30 декабря 2005 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231

Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, 4д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2007

ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

39Предлагаемые сегодня страховщиками программы накопительного или смешан�ного страхования малопривлекательны и дороги для потребителей. И все же есть полисы, которые обезопасят в случае гибели или утраты трудоспособности кормильца его близких от финансовых потерь

56

52

Рынок GPS�систем растет высокими темпами. Компании�производители выпускают множество вариантов навигационных устройств — от простеньких моделей за 150 долларов до «наворо�ченных» систем за несколько тысяч. В многообразии представленных на рынке устройств, позволяющих ориентироваться на незнакомой местности, разбирался D’

#

010стр.004

Крупнейшие европейский банки — Societe Generale, Commerzbank, Deutsche Bank, Dresdner Bank, Unicredit, ING, Rabobank, ABN Amro — пред�лагают создать единую пла�тежную систему. Таким образом в Европе соби�раются предотвратить монопо�лизацию рынка международ�ными платежными системами (МПС) Visa и MasterCard. Дело в том, что к 2009 году должно

быть создано общеевропейс�кое платежное пространство, и условия по обслуживанию банковских карт в Старом Свете станут едиными. В то же время существующим локаль�ным европейским платежным системам реализовать такой проект не по силам, а отда�вать стратегически важный рынок полностью в руки двух ведущих МПС власти Евросо�юза не хотят по политическим соображениям, ведь Visa и MasterCard фактически аме�риканские компании. Кроме того, европейские банки давно сетуют на тарифы и комиссии МПС. Пойдет ли дело по созда�нию европейской альтернати�вы МПС дальше разговоров, сейчас сказать трудно. Пока все находится на стадии кон�сультаций между заинтересо�ванными банками.

У VISA И MASTERCARD МОЖЕТ

ПОЯВИТЬСЯ КОНКУРЕНТ

Правительство России ут�вердило два постановления, направленных на поддержку жилищного строительства в стране. По словам первого вице�премьера Дмитрия Мед�ведева, поддержка будет осу�ществляться путем субсидий и гарантий и распространять�ся на строительство как ма�лоэтажного, так и многоквар�тирного жилья. Одно из постановлений касается эксперименталь�ных инвестиционных проек�тов комплексной застройки территорий. В соответствии с ним в 2007 году должен состояться отбор проектов, реализация которых предус�матривается за счет разных источников финансирования, в том числе и государствен�ных. Вместе с постановлением утверждены и правила отбора компаний — претендентов на господдержку. Ее получит отнюдь не каждый проект, а

только отвечающий опреде�ленным требованиям. В час�тности, в районе застройки должно быть запланировано не менее 1 млн кв. м жилья, сроки реализации проекта — не менее 10 лет, причем на�чать реализацию надо не поз�днее 2007 года. Взамен госу�дарство готово предоставить господдержку за счет средств федерального бюджета в фор�ме государственных гарантий РФ по заимствованиям, то есть гарантировать банкам,

что деньги, выданные ими за�стройщикам, вернутся к ним. Правда, уже сегодня многие эксперты уверены, что в чис�ло объектов, поддержанных государством, войдут проект «Академический» компании «Ренова�стройгруп» (реали�зация проекта оценивается самой фирмой в 30 млрд долларов и предполагает воз�ведение более 1,5 млн кв. м различной недвижимости в Екатеринбурге), «Большое До�модедово» компании Coalco (объем инвестиций в строи�тельство 11 млн кв. м жилья в Подмосковье оценивается участниками рынка в 11–13 млрд долларов), «Рублево�Архангельское» компании «Нафта�Москва» (планирует построить 2,7 млн кв. м жи�лья в Подмосковье, инвести�ции в проект составят 3 млрд долларов). Второй правительственный до�кумент предполагает субсидии

на обеспечение автодорогами районов малоэтажной и мно�гоквартирной застройки. Как рассказал Дмитрий Медведев, субсидии будут составлять до 70% от общей суммы по мало�этажному строительству и до 60% — по многоквартирному. В рамках новых проектов пре�дусмотрено разделение обязан�ностей. Так, строительством жилья займутся инвесторы, подготовкой инфраструктуры земельных участков — муни�ципалитеты, а инженерное обеспечение возьмут на себя такие энергетические моно�полисты, как «Газпром» и РАО ЕЭС. По мнению ряда экспер�тов, в случае успешной реали�зации программ господдержки строительства дефицит жилья может существенно снизиться, однако и они пока сомневают�ся в том, что весь объем выде�ляемых государством средств будет использован целевым образом.

ПРАВИТЕЛЬСТВО РФ СОБИРАЕТСЯ ПОДДЕРЖАТЬ СТРОИТЕЛЬСТВО

Страхование жилья в Моск ве со временем ста�нет обязательным — соответст вующий законо�проект может быть внесен на рассмотрение в Госдуму уже в ближайшее время. Об этом заявила руководитель департамента экономичес�кой политики и развития города Марина Оглоблина. «Мы еще посмотрим, как правильно нам выступить с этим предложением и как можно это сделать. И вый�дем в Госдуму с предложе�нием о введении обязатель�ного страхования жилого имущества гражданами», — сказала она. Ранее первый заместитель мэра столицы Юрий Росляк также заяв�лял о том, что действующая сейчас в городе система страхования жилья должна

измениться в целях повы�шения ее эффективности. По мнению московского чиновника, многие случаи, в том числе и массовые, когда в результате чрез�вычайных ситуаций пост�радало личное имущество граждан, еще раз показали, что городских средств не хватает на полное возмеще�ние ущерба и оказание по�мощи пострадавшим. Пока в рамках городской про�граммы страхования жилья с гарантиями правительст�ва Москвы (добровольного страхования жилых поме�щений) застраховано око�ло половины квартир моск�вичей (примерно 1,6 млн квартир). В 2006 году по 14,3 тыс. страховых случа�ев было выплачено 200 млн рублей.

СТРАХОВАНИЕ ЖИЛЬЯ В МОСКВЕ

СТАНЕТ ОБЯЗАТЕЛЬНЫМ

ANN

EBIC

QU

E B

ERN

ARD

/ C

OR

BIS

SYG

MA

/ РФ

Г, И

ТАР-

ТАСС

ДМИТРИЙ МЕДВЕДЕВ ПОМОЖЕТ ЗАСТРОЙЩИКАМ

#

010стр.005

Инвестиционная группа «Ре�нессанс Капитал» провела в мае презентацию своих новых структурных продуктов (нот), которые могут быть класси�фицированы как инструмен�ты с пониженным риском. Ноты с гарантированным ка�питалом предусматривают, что на большую часть средств инвестора покупаются облига�ции, а на оставшуюся (мень�шую) — опционы на индекс РТС. Если операция с опцио�нами принесет убыток, то его покроет доход по облигациям,

и при самом неблагоприятном сценарии инвестор останется «при своих». Во всех остальных случаях получит прибыль. Фи�нансовые инст рументы, из ко�торых начнут формироваться ноты, будут российскими. Га�рантийная часть может обес�печиваться не только облига�циями сторонних эмитентов, но и самой инвестиционной группой. Сейчас ноты предла�гаются инвесторам с суммами от 1 млн долларов, что позво�ляет компании покрыть изде�ржки на регистрацию ценных бумаг. В дальнейшем «Ренес�санс Капитал» предполагает сделать этот инструмент мас�совым и вывести его на бир�жевые торги. Кроме того, руководство ком�пании намерено сделать из паев индексного фонда «Ре�нессанс — индекс РТС» лик�видный инструмент, анало�гичный американским ETF. По мнению директора управ�

ления структурных продуктов рынка акций Влада Горячева, инвестор, обратившийся к ним, может получить воз�можность открывать корот�кие позиции (шорты) с паями фонда. Однако, по его словам, «добиться идентичности с ETF так, чтобы стоимость пая была аналогична значению индекса РТС, крайне затруд�нительно в рамках действую�щего законодательства». Дело в том, что стоимость пая, рас�считываемая управляющей компанией, зависит от так называемой признаваемой котировки, которую считает биржа в соответствии с пра�вилами Федеральной служ�бы по финансовым рынкам (ФСФР). Например, для лик�видных акций признаваемой котировкой является сред�невзвешенная цена акции за день, для малоликвидных она формируется по сделкам за несколько дней.

Федеральная служба по фи�нансовому мониторингу (ФСФМ) готовит в «антиотмы�вочный» закон поправки, ко�торые обяжут банки сообщать в службу обо всех операциях по обналичиванию денег на сумму более 600 тыс. рублей. В действующем законодатель�стве приведен список опера�ций с денежными средствами или иным имуществом, кото�рые подлежат обязательному контролю при сумме, равной или превышающей 600 тыс. рублей. Банки уже привыкли извещать финразведку (так банкиры иногда называют ФСФМ) об этих операциях, а также о тех, которые сами соч�тут подозрительными. По сло�вам главы ФСФМ Виктора Зуб�кова, поправки уже внесены в правительство. Росфинмони�торинг будет контролировать

все операции объемом более 600 тыс. рублей, включая и снятие наличных с банковс�ких счетов. Банкиры необхо�димости в столь пристальном внимании к деньгам россиян не видят. «Доверие граждан к банкам и без того не на са�

мом высоком уровне, а если мы должны будем сообщать финразведке обо всех круп�ных операциях, будь то снятие наличных или открытие вкла�да, то это может еще больше напугать граждан», — считает один из участников рынка.

ФИНРАЗВЕДКА УСИЛИТ КОНТРОЛЬ ЗА НАЛИЧНОСТЬЮ РОССИЯН

«РЕНЕССАНС КАПИТАЛ» ПРЕДЛАГАЕТ НОТЫ

ПАЙЩИКИ И ПЕНСИО-

НЕРЫ ПОЧУВСТВУЮТ

СРОЧНЫЙ РЫНОК

Новые изменения в законода�тельстве задают новые прави�ла работы с деривативами для ПИФов, доверительных управ�ляющих и негосударственных пенсионных фондов (НПФ). По словам первого вице�пре�зидента НП РТС Романа Го�рюнова, новое постановление Федеральной службы по фи�нансовым рынкам (ФСФР), которое уже в ближайшее время вступит в силу, позво�лит УК, оказывающим услуги доверительного управления, использовать расчетные про�изводные финансовых инс�трументов: фьючерсы и оп�ционы на биржевые индексы, товары, процентные ставки, валюты. Раньше они могли ра�ботать только с деривативами, предусматривающими постав�ку актива, например акции. Также принято постановле�ние правительства РФ, кото�рое позволяет НПФ вклады�вать активы в инструменты срочного рынка. Параметры работы НПФ с фьючерсами и опционами сейчас разра�батывает ФСФР, после чего станут известны возможности управляющих. Что касается ПИФов , то до сих пор дейс�твует норма, согласно кото�рой они могут вкладывать в деривативы 10% активов и только в целях хеджирования (страхования рисков). Одна�ко сейчас в Госдуму вносятся поправки, они позволят либе�рализовать подход к работе ПИФов с производными фи�нансовыми инструментами. И

ТАР-

ТАСС

, Д

МИ

ТРИ

Й Л

ЕБЕД

ЕВ /

КО

ММ

ЕРСА

НТ,

SVE

N H

AGO

LAN

I /

ZEFA

/ C

OR

BIS

/ Р

ФГ

РОМАН ГОРЮНОВ ОЦЕНИЛ ИНИЦИАТИВЫ ФСФР

Влияние банковской рек�ламы снижается. Об этом свидетельствуют данные ис�следования маркетинговой компании GfK Rus. Всего 20% респондентов отметили важ�ность для них телевизионных роликов банков; год назад этот показатель был на 7% больше. Меньше людей стали реагиро�вать и на банковскую рекламу в газетах — число таких рес�пондентов снизилось с 23 до 13%. Чаще всего потребители обращают внимание на рек�ламу Сбербанка, банка «Рус�ский стандарт», Альфа�банка, Газпромбанка и ВТБ. Главным источником информации об услугах финансово�кредит�ных организаций для россиян

являются друзья и родствен�ники. Причем доля таких рес�пондентов за год выросла с 31 до 35%. Больше потребители стали доверять и консульта�циям, получаемым в банке, — количество таких опрошен�ных выросло с 11 до 16%. Исследование выявило еще ряд интересных тенденций,

связанных с психологией бан�ковских клиентов. Россияне теперь предпочитают не ко�пить, а брать взаймы. Число россиян, имеющих вклады, уменьшилось почти на 8%, а доля оформивших автокре�дит, кредитную карту и ипо�теку, напротив, выросла с 1,4 до 2,8%, с 4,3 до 7,4% и с 1,3 до 2,6% соответственно. В то же время повысился интерес и к инвестиционным банковским продуктам — к покупке акций и ценных бумаг, вложениям в паевые инвестиционные фон�ды. Если в прошлом году об этом виде инвестиций гово�рили только 1–2% россиян, то весной текущего года — уже 8% взрослого населения.

#

010стр.006

Суд федеральной земли Гер�мании Рейнланд�Пфальц отклонил иск гражданина, который требовал от стра�ховой компании оплатить расходы на изготовление парика, об этом сообщило агентство Reuters. Бюргер обосновал свое требование тем, что является лысым от рождения. Однако в стра�ховой компании ему сооб�щили, что оплачивают дли�

тельное лечение облысения только женщинам и детям. Судья принял сторону стра�ховщика, отметив, что у мужчин облысение не явля�ется необычным явлением. «Защитные функции волос в жару и холод можно с легко�стью восполнить с помощью шляпы. Медицинская стра�ховка не должна оплачивать отсутствие шевелюры», — указал он в своем вердикте.

ЛЫСОМУ ОТКАЗАЛИ В ПАРИКЕ ТРИУМФ ВТБ

IPO ВТБ, как и ожидалось, прошло, что называется, на ура. Акции были проданы по 13,6 коп. за штуку, практи�чески у верхней границы це�нового диапазона (11,3–13,9 коп.). По итогам размещения ВТБ привлек 8 млрд долла�ров, а рыночная капитали�зация банка составила 35,5 млрд долларов, что оказалось выше прогнозов многих ана�литиков. Спрос на акции ВТБ превысил предложение в 7,5 раза, а книга заявок несколь�ко раз была переподписана. В этих условиях, как полагают многие эксперты, части инс�титуциональных инвесторов бумаги ВТБ просто не доста�лись. Фактически ВТБ догнал по объему размещения Сбер�банк — напомним, тот в фев�рале нынешнего года выручил в ходе вторичного размеще�ния «всего» 8,8 млрд долла�ров. Из объема привлеченных ВТБ средств 1,6 млрд долла�ров (20%) пришлось на долю 131 тыс. инвесторов�физлиц. По числу последних и по объ�ему выкупленных ими акций IPO ВТБ стало рекордным в России, обогнав размещения как «Роснефти», так и Сбер�банка. При этом ажиотаж был настолько высок, что банку пришлось даже на один день продлить срок приема заявок от граждан. Пока у новых ак�ционеров банка есть все осно�вания считать покупку бумаг ВТБ успешной: условные тор�ги GDR ВТБ на Лондонской фондовой бирже начались с 8�процентного роста коти�ровок, а в первый день офи�циальных биржевых торгов на LSE 17 мая расписки ВТБ также подорожали на 8% по отношению к цене разме�щения. Это, как утверждают аналитики, еще не предел. К концу года капитализация ВТБ вполне способна подско�чить до 40–45 млрд долларов, а цена акции — подняться до 17–20 коп. за штуку.

ГЛАВА МИНФИНА

ПРЕДРЕКАЕТ КРИЗИС

Министр финансов Алексей Кудрин пессимистично оце�нивает состояние дел в рос�сийской экономике. По его мнению, страна находится на пороге очередного кризиса в банковской и финансовой сферах. По словам минист�ра, происходящие сегодня процессы очень напомина�ют преддверие азиатского кризиса 1997–1998 годов и могут привести к дефол�ту госкомпаний. Опасения связаны в первую очередь с темпами инфляции в стране. В Минфине не исключают, что инфляция в 2007 году может превысить заплани�рованные правительством 8%. Как отметил министр финансов, вызывает тревогу и рост корпоративного дол�га госкомпаний. Валютная задолженность по кредитам «Роснефти», «Газпрома» и РАО «ЕЭС России» уже пе�ревалила за 300 млрд долла�ров. В случае девальвации рубля эти долги, по мне�нию Кудрина, могут быть не выплачены.

РОССИЯНЕ ВЫБИРАЮТ БАНКИ ПО СОВЕТУ ЗНАКОМЫХ

АНАС

ТАСИ

Я П

ЕТРА

КОВ

А, Г

ЛЕБ

БО

ЗОВ

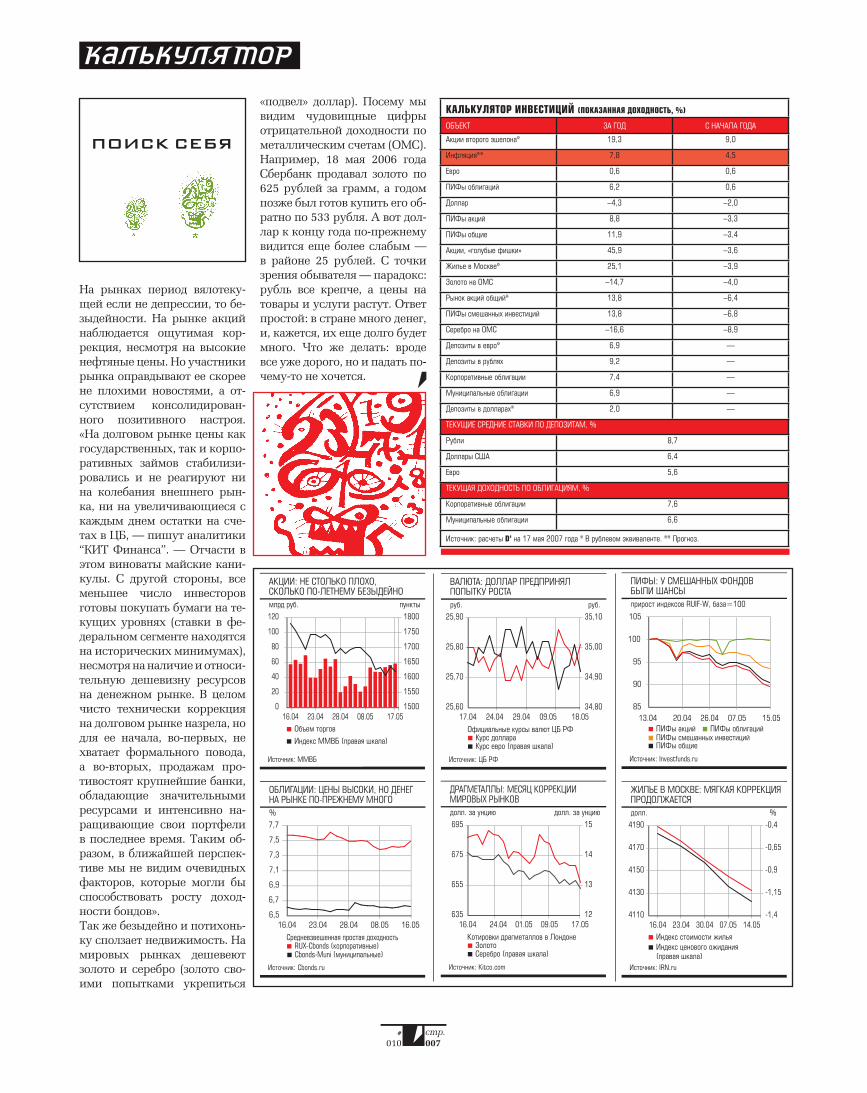

На рынках период вялотеку�щей если не депрессии, то бе�зыдейности. На рынке акций наблюдается ощутимая кор�рекция, несмотря на высокие нефтяные цены. Но участники рынка оправдывают ее скорее не плохими новостями, а от�сутствием консолидирован�ного позитивного настроя. «На долговом рынке цены как государственных, так и корпо�ративных займов стабилизи�ровались и не реагируют ни на колебания внешнего рын�ка, ни на увеличивающиеся с каждым днем остатки на сче�тах в ЦБ, — пишут аналитики “КИТ Финанса”. — Отчасти в этом виноваты майские кани�кулы. С другой стороны, все меньшее число инвесторов готовы покупать бумаги на те�кущих уровнях (ставки в фе�деральном сегменте находятся на исторических минимумах), несмотря на наличие и относи�тельную дешевизну ресурсов на денежном рынке. В целом чисто технически коррекция на долговом рынке назрела, но для ее начала, во�первых, не хватает формального повода, а во�вторых, продажам про�тивостоят крупнейшие банки, обладающие значительными ресурсами и интенсивно на�ращивающие свои портфели в последнее время. Таким об�разом, в ближайшей перспек�тиве мы не видим очевидных факторов, которые могли бы способствовать росту доход�ности бондов».Так же безыдейно и потихонь�ку сползает недвижимость. На мировых рынках дешевеют золото и серебро (золото сво�ими попытками укрепиться

«подвел» доллар). Посему мы видим чудовищные цифры отрицательной доходности по металлическим счетам (ОМС). Например, 18 мая 2006 года Сбербанк продавал золото по 625 рублей за грамм, а годом позже был готов купить его об�ратно по 533 рубля. А вот дол�лар к концу года по�прежнему видится еще более слабым — в районе 25 рублей. С точки зрения обывателя — парадокс: рубль все крепче, а цены на товары и услуги растут. Ответ простой: в стране много денег, и, кажется, их еще долго будет много. Что же делать: вроде все уже дорого, но и падать по�чему�то не хочется.

#

010стр.007

КАЛЬКУЛЯТОР ИНВЕСТИЦИЙ (ПОКАЗАННАЯ ДОХОДНОСТЬ, %)

ОБЪЕКТ ЗА ГОД С НАЧАЛА ГОДА

Акции второго эшелона* 19,3 9,0

Инфляция** 7,8 4,5

Евро 0,6 0,6

ПИФы облигаций 6,2 0,6

Доллар –4,3 –2,0

ПИФы акций 8,8 –3,3

ПИФы общие 11,9 –3,4

Акции, «голубые фишки» 45,9 –3,6

Жилье в Москве* 25,1 –3,9

Золото на ОМС –14,7 –4,0

Рынок акций общий* 13,8 –6,4

ПИФы смешанных инвестиций 13,8 –6,8

Серебро на ОМС –16,6 –8,9

Депозиты в евро* 6,9 —

Депозиты в рублях 9,2 —

Корпоративные облигации 7,4 —

Муниципальные облигации 6,9 —

Депозиты в долларах* 2,0 —

ТЕКУЩИЕ СРЕДНИЕ СТАВКИ ПО ДЕПОЗИТАМ, %

Рубли 8,7

Доллары США 6,4

Евро 5,6

ТЕКУЩАЯ ДОХОДНОСТЬ ПО ОБЛИГАЦИЯМ, %

Корпоративные облигации 7,6

Муниципальные облигации 6,6

Источник: расчеты D’ на 17 мая 2007 года * В рублевом эквиваленте. ** Прогноз.

ПОИСК СЕБЯ

Они проводят сложные расчеты,

но не гнушаются и информацией

из прессы, даже бульварной. Их

часто ругают, но и читают с упое-

нием. Можно ли извлечь выгоду из

отчетов аналитиков инвесткомпа-

ний выяснял D’

Евгения Обухова

читается, что если фирма успешно развивает�ся и получает хорошую прибыль, то ее акции должны расти в цене. Ставят диагноз компа�нии�эмитенту, дают прогноз ее развития, а соответственно, определяют и перспективы акций аналитики банков и инвесткомпаний. Результатом их исследований является опре�

деление справедливой цены акции и публич�ные рекомендации к ее покупке или продаже. Таких аналитиков называют фундаменталь�ными, их традиционно противопоставляют техническим аналитикам, которые изучают только графики цен, абстрагируясь от всех остальных факторов: экономических, полити�ческих. Фундаментальные факторы — вещь долгоиграющая, и любой прогноз дается, как правило, на 12 месяцев и больше.

С

В К

ОЛ

ЛАЖ

Е И

СПО

ЛЬЗ

ОВ

АНЫ

ФО

ТО:

PETE

R D

AZEL

EY /

ZEF

A /

COR

BIS

/ Р

ФГ,

GET

TY I

MAG

ES /

FO

TOB

ANK

ИССЛЕДОВАНИЯ

И РЕЗУЛЬТАТЫ

«Аналитические материалы рассчитаны в первую очередь на долгосрочные инвести�ции — как минимум на год, а лучше и боль�ше, потому что фундаментальные тенденции проявляются в течение нескольких лет», — говорит аналитик UBS Андрей Выхристюк. За более короткий период аналитик обычно не ручается: тут в действие вступает слишком много временных факторов — их все просто физически нельзя предусмотреть. Да и сама

суть фундаментального анализа не позволяет оперировать короткими временными отрез�ками: представьте сами, сколько нужно вре�мени, чтобы компания, к примеру, запустила производство нового продукта, выплатила долги или провела реструктуризацию.Инвесторам сейчас предоставляется аналити�ка нескольких видов:— ежедневные комментарии о состоянии фондового рынка, которые, как правило, пи�шутся трейдерами и основываются на смеси технического анализа интерпретации ново�стей, учитывающихся краткосрочных тенден�ций на западных биржах;— ежедневные отчеты о поведении отдельных акций (как правило, «голубых фишек») и свя�занных с ними новостях, разовые отчеты с повышением/понижением или присвоением рекомендации какой�либо бумаге;— выходящие раз в несколько месяцев или в год большие отчеты так называемые стратегии.Кроме первого вида отчетов, все остальное — разновидности классической аналитики, и в нашей статье речь пойдет о том, как работать с отчетами второго и третьего типа.Чтобы понять, насколько хороши дела у фир�мы и, главное, как ее бизнес будет выглядеть через несколько лет, аналитик строит модель развития. Для этого он изучает финансовые показатели самой компании, а также ее кон�курентов. Кроме традиционных показателей, указываемых ежеквартально в бухгалтерской отчетности по российским (РСБУ) или между�народным стандартам (МСФО), — выручка и прибыль, расходы, рентабельность бизнеса и т. д., важны и свойственные данной отрасли показатели. Например, величина экспортной пошлины для нефтянки или темпы роста пот�ребления электроэнергии для РАО «ЕЭС Рос�сии». После этого аналитик делает прогноз, как будет развиваться бизнес данной компа�нии дальше, а итогом исследования станет вычисление справедливой (ожидаемой) стои�мости акции.В действие идут сложные математические расчеты и методы, основным выступает так называемый метод дисконтирования денеж�ных потоков (DCF). Под денежными потока�ми может пониматься прибыль компании или выручка от реализованного товара. Од�нако, несмотря на математику, построенная модель развития фирмы целиком отражает мнение конкретного аналитика, поскольку именно он закладывает в расчеты предпо�лагаемые в перспективе цифры (например, объем будущей добычи нефти, объем выдан�ных в будущем кредитов, размер полученной в будущем прибыли). Вследствие субъектив�ности рекомендации и справедливые цены для одной и той же акции у разных аналити�ков могут отличаться на порядок. Объясняет� G

ETTY

IM

AGES

/ F

OTO

BAN

K, B

ETTM

ANN

/ C

OR

BIS

/ Р

ФГ

«Справедливая» цена акции может определяться сравнением предприятия с аналогичными в отрасли

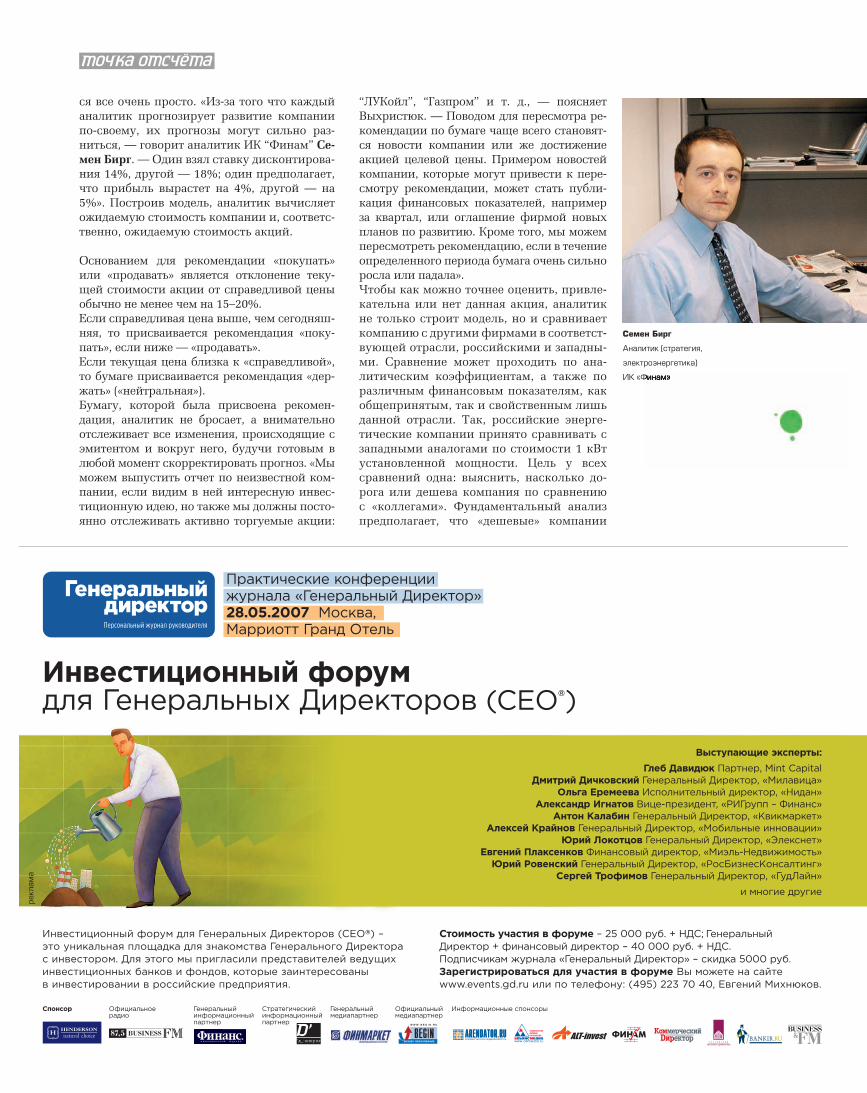

ся все очень просто. «Из�за того что каждый аналитик прогнозирует развитие компании по�своему, их прогнозы могут сильно раз�ниться, — говорит аналитик ИК “Финам” Се-мен Бирг. — Один взял ставку дисконтирова�ния 14%, другой — 18%; один предполагает, что прибыль вырастет на 4%, другой — на 5%». Построив модель, аналитик вычисляет ожидаемую стоимость компании и, соответс�твенно, ожидаемую стоимость акций.

Основанием для рекомендации «покупать» или «продавать» является отклонение теку�щей стоимости акции от справедливой цены обычно не менее чем на 15–20%.Если справедливая цена выше, чем сегодняш�няя, то присваивается рекомендация «поку�пать», если ниже — «продавать».Если текущая цена близка к «справедливой», то бумаге присваивается рекомендация «дер�жать» («нейтральная»).Бумагу, которой была присвоена рекомен�дация, аналитик не бросает, а внимательно отслеживает все изменения, происходящие с эмитентом и вокруг него, будучи готовым в любой момент скорректировать прогноз. «Мы можем выпустить отчет по неизвестной ком�пании, если видим в ней интересную инвес�тиционную идею, но также мы должны посто�янно отслеживать активно торгуемые акции:

“ЛУКойл”, “Газпром” и т. д., — поясняет Выхристюк. — Поводом для пересмотра ре�комендации по бумаге чаще всего становят�ся новости компании или же достижение акцией целевой цены. Примером новостей компании, которые могут привести к пере�смотру рекомендации, может стать публи�кация финансовых показателей, например за квартал, или оглашение фирмой новых планов по развитию. Кроме того, мы можем пересмотреть рекомендацию, если в течение определенного периода бумага очень сильно росла или падала».Чтобы как можно точнее оценить, привле�кательна или нет данная акция, аналитик не только строит модель, но и сравнивает компанию с другими фирмами в соответст�вующей отрасли, российскими и западны�ми. Сравнение может проходить по ана�литическим коэффициентам, а также по различным финансовым показателям, как общепринятым, так и свойственным лишь данной отрасли. Так, российские энерге�тические компании принято сравнивать с западными аналогами по стоимости 1 кВт установленной мощности. Цель у всех сравнений одна: выяснить, насколько до�рога или дешева компания по сравнению с «коллегами». Фундаментальный анализ предполагает, что «дешевые» компании

Семен Бирг

Аналитик (стратегия,

электроэнергетика)

ИК «Финам»

#

010стр.012

скупке недооцененных акций второго, треть�его или еще более далекого эшелона, не надо бездумно следовать, скажем, рекомендации «покупать» для «ЛУКойла». И наоборот, если вы спекулянт с горизонтом в неделю�две, то покупка маленькой, но очень перспективной (лет через пять) компании вам успеха не при�несет. «Инвестору никогда нельзя забывать: он сам несет всю ответственность за принятие своих инвестиционных решений, а аналитики лишь обеспечивают некий информационный бэкграунд. Если у инвестора нет времени са�мому обрабатывать информацию и занимать�ся инвестициями, то надежнее отдать деньги в управляющую компанию», — категоричен исполнительный директор инвестиционной компании «Церих Кэпитал Менеджмент» Александр Щеглов. При этом, если уж вы взялись за инвестирование, придется само�стоятельно углубиться в процесс. «Иногда, не�смотря, скажем, на рекомендацию “покупать”, бумага может на некоторое время упасть в цене — в этом случае говорят о непонимании рынком происходящего в компании. Хотя обычно текущий уровень цены на акцию яв�ляется индикатором того, насколько прогнозы аналитиков достоверны. Чтобы понять, что же на самом деле происходит, инвестор должен обладать значительным опытом и постоянно “быть в рынке”», — консультирует начальник аналитического департамента Дойче Банк Россия Алексей Яковицкий.Правило второе. Как мы уже говорили, ана�литика призвана помогать лишь инвесторам с горизонтом от года. Но и спекулянтам мож�но ею пользоваться. По словам Щеглова, им аналитика помогает подготовиться к момен�там интервенции или эвакуации крупного капитала, спрогнозировать, куда откроется рынок утром, как будут вести себя бумаги на горизонте, скажем, в неделю. «Бывают, напри�мер, рекомендации “спекулятивная покупка”/“продажа”. Рискованный инвестор может ей следовать, рассчитывая завершить операцию через неделю�две», — отмечает Бирг.Правило третье. Внимательно изучайте всю сопутствующую рекомендациям информа�цию: на какой период она дается, что означает у конкретной компании или банка данная ре�комендация (к примеру, одной ИК рекомен�дация «покупать» может выставляться, если бумаге прогнозируют 10�процентное повы�шение котировок, а другой ИК — лишь при 15�процентном росте). «Самое главное — по�нимать смысл рекомендаций: на какой пери�од они даются, через сколько могут вступить в действие те или иные позитивные факто�ры», — говорит Яковицкий.Правило четвертое. Выбирайте, аналитику какой компании читать: материалы разных фирм могут кардинально различаться. «Услов�но аналитиков можно разделить на три кате�

EPS — прибыль на акцию. Рассчитывается как отношение чистой прибыли компании за год к среднему числу обращающихся на рынке акций.P/E — цена/прибыль. Рассчитывается как отношение рыночной капитализации компании к ее чистой прибыли за год и показывает количество лет, за которые окупится покупка акции по текущей рыночной цене. P/E часто используется для сравнения предприятий одной отрасли. Если P/E выше среднего значения для отрасли, то компания считается переоцененной, если ниже — недооцененной.EBITDA — прибыль эмитента за период до налогообложения, начисленных процентов по кредитам и амортизации. Помогает сравнить компанию с конкурентами, а также проследить динамику бизнеса в течение нескольких лет (кварталов).

РАСШИФРОВКА САМЫХ ПОПУЛЯРНЫХ АНАЛИТИЧЕСКИХ

КОЭФФИЦИЕНТОВ И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

должны в перспективе догнать рынок, соот�ветственно, цена их будет расти.Аналитики также занимаются тем, что выис�кивают неизвестные большинству инвесторов возможности выгодно вложиться. Это могут быть акции незнакомой фирмы, обещающие «выстрелить» через какое�то время, или хо�роший потенциал у известной компании, ос�нованный на неочевидной пока рынку идее. (Примеры такой аналитики D’ собирает в рубрике «Флюгер».)В неформальных разговорах представите�ли инвестиционных фирм и банков нередко добавляют, что важной задачей аналитиков часто является PR собственных компаний. Яркий, узнаваемый аналитик с запоминаю�щимися прогнозами, мелькающий в новостях и прессе, автоматически поднимает популяр�ность своей родной фирмы.

ПОЛЬЗУЙТЕСЬ

ИМИ ПРАВИЛЬНО

Как же работать с аналитикой, чтобы полу�чать от нее выгоду, а не убытки? На самом деле все просто, нужно лишь следовать здра�вому смыслу.Правило первое. Аналитика должна быть не единственным маяком, а лишь вспомогатель�ным знаком. Нет смысла слепо исполнять все рекомендации аналитиков, даже очень хо�роших. Если ваша стратегия заключается в TI

M M

cGU

IRE

/ CO

RB

IS /

РФ

Г

гории, — рассказывает Бирг. — Первая — это специалисты из не очень крупных компаний, работающие в основном на PR. Их задача — давать интересные, громкие комментарии по рынку, чтобы привлечь клиентов. Ко второй категории относятся аналитики, составляю#щие рекомендации для клиентов (в основной массе ими являются “физики”) и своих управ#ляющих компаний. Если аналитик является хорошим специалистом, то эти рекоменда#ции должны сработать. Третья категория — аналитики очень крупных инвесткомпаний и банков, работающих на институциональных инвесторов. Об этих аналитиках мало кто слышит, они работают на узкий круг клиен#тов и очень хорошо оплачиваются. В своих исследованиях они учитывают потребности каждого конкретного клиента: к примеру, для пенсионного фонда инструменты подбирают#ся в соответствии с его инвестиционной де#кларацией. Эти аналитики пишут очень боль#шие материалы по всем западным канонам, поскольку их клиенты инвестируют минимум по несколько миллионов долларов».Известно, что изменение рекомендации таки#ми аналитиками может привести к сущест#венному росту или, наоборот, к обвалу коти#ровок. Далеко ходить за примерами не надо:

в апреле 2007 года изменение рекомендаций и целевых цен по «Газпрому» и «НоваТЭКу» Deutsche UFG привело к существенным коле#баниям в этих бумагах (см. D’ №9 от 30.04.07), а годом раньше, в марте 2006#го, также отче#том Deutsche UFG был спровоцирован рез#кий обвал котировок «Транснефти». Однако четкого ответа на вопрос, стоит ли следовать рекомендациям крупнейших инвесткомпа#ний, на самом деле нет. По мнению Бирга, делать этого не стоит. «На российском фондо#вом рынке хорошая ликвидность существует лишь по восьми#девяти бумагам; кроме того, у крупных инвесторов есть ограничения по инструментам для вложения — их горизонт часто сужен до 30 акций. Поэтому изменение рекомендаций крупными инвестбанками ве#дет к тому, что многие солидные фонды од#новременно начинают совершать операции с той или иной бумагой. “Физикам” в этих усло#виях нет смысла ориентироваться на измене#ния рекомендаций крупных инвесткомпаний и банков: частные инвесторы могут быстрее включиться в процесс покупки интересных бумаг с небольшими free fl oat и объемом тор#гов, прислушиваясь к мнению аналитиков из второй категории», — считает Бирг. Алексей Яковицкий высказывает иное мнение: «Хотя

Алексей Яковицкий

Начальник аналитического

департамента Дойче Банк

Россия

#

010стр.014

мы работаем для крупных профессиональных инвесторов, а не с клиентами�“физиками”, это не значит, что частный инвестор не мо�жет воспользоваться нашими рекомендация�ми. Просто для многих фондов важны отно�сительные показатели — скажем, получение доходности выше или на уровне какого�либо бенчмарка. “Физики” обычно ориентируются на абсолютную доходность». Иными словами, для крупного инвестора важна возможность переиграть индекс MSCI Russia или РТС, тог�да как частный инвестор просто хочет полу�чить большую доходность, причем каждый вкладывает в это свой смысл.Правило пятое. Выбирайте аналитика. Мно�гие клиенты скрупулезно отслеживают, сбывались ли рекомендации того или иного специалиста в прошлом. Это хорошая, хотя и трудоемкая тактика. Некоторые ориенти�руются на наличие у аналитика сертифика�та CFA (Chartered Financial Analyst) — сви�детельства, выдаваемого международной Ассоциацией инвестиционного управления и исследований (AIMR). Чтобы получить CFA, необходимо не менее трех лет прора�ботать в сфере инвестиций и финансов и сдать трехступенчатый экзамен на соответс�твие. Однако у многих вполне добросовест�ных аналитиков CFA нет.

АНАЛИТИЧЕСКИЙ ГОЛОД

При всем обилии аналитики до сих пор есть категория инвесторов, которой аналитичес�кой информации остро не хватает. Это пай�щики. Как правило, они читают обычную

аналитику, большей частью ежедневную, до�ступную на сайтах инвесткомпаний и в лен�тах новостей. На основании этой аналитики пайщики пытаются выстроить собственную «инвестиционную стратегию» и попадают пальцем в небо. Дело в том, что ежедневная аналитика рассчитана вовсе не на покупате�лей паев. Ее целевая аудитория — профессио�нальные трейдеры, торгующие в ежедневном режиме. Инвестиции в ПИФы отличаются от такой торговли примерно так же, как под�водная лодка от яхты, — вроде и то и другое держится на воде, а цели и управление совер�шенно разные. Пайщики пытаются следовать рекомендациям для торговли акциями, забы�вая, что сами�то они владеют акциями лишь опосредованно, их инвестиционный объ�ект — пай, и рекомендации «покупать» или «продавать» по нему должны выставляться из других соображений.Управляющие компании уже начали запус�кать специальную аналитику для пайщиков. Ее периодичность отличается от той, что вы�пускают инвесткомпании: отчеты для пай�щиков выходят раз в неделю, а то и реже. Поискать такую аналитику можно на сайтах УК; как правило, подписка на такие матери�алы открыта. Однако прежде, чем подписы�ваться, стоит изучить содержимое отчетов. Чаще всего пайщикам предлагают просто набор фактов о ПИФах за истекший период — за месяц или за неделю: как повел себя пай относительно рынка и что может произойти с ним в будущем. Пайщику, который хочет быть в курсе, нужно немного другое. Ему важ�

При оценке потенциала акций все аналитики используют единую методику. «Сначала мы прогнозируем финансовые показатели компании на прогнозный (обычно пять лет) и постпрогнозный периоды, — рассказывает Андрей Выхристюк. — Потом годовые показатели дисконтируются: делятся на ставку дисконтирования, которую аналитики также подбирают самостоятельно. Ставка дисконтирования состоит из безрисковой доходности (порядка 6%) плюс премии за рыночный риск (порядка 4,5%), умноженной на величину рыночного риска для данной компании — так называемый коэффициент бета, а также специфические риски, связанные с этой компанией. Безусловно, любые количественные показатели субъективны, но существует общепринятая практика: так, акция по определению более рискованный инструмент, чем облигация, так что и риск для инвестиций, отражаемый в ставке дисконтирования, должен быть выше».«Смысл дисконтирования, — рассказывает аналитик Семен Бирг, — можно объяснить на простом примере: по депозиту в Сбербанке со ставкой 8% через год вы получите 108 долларов. Значит, стоимость этих 108 долларов сегодня составит 100 долларов, а ставка дисконтирования равна 8%. Для акций эта ставка обычно составляет 14–15%, что вызвано большими рисками данных инструментов».Дальше приведенные к моменту формирования прогноза по акциям денежные потоки складываются. Потом аналитик корректирует полученную сумму на чистый долг компании и делит полученный результат на количество акций. Так получается стоимость акции. «Если эта величина существенно выше текущей стоимости бумаг, в их покупке есть смысл», — завершает описание процесса Семен Бирг.

КАК СЧИТАЮТ АНАЛИТИКИ (МЕТОД ДИСКОНТИРОВАНИЯ ДЕНЕЖНЫХ ПОТОКОВ)

JUTT

A KL

EE /

CO

RB

IS /

РФ

Г

но понять две вещи: как вести себя во время падения рынка — выводить средства из фон�дов акций в фонды облигаций или, напротив, докупить подешевевших паев, а также какие отраслевые фонды наиболее перспективны на ближайший период. Аналитика, в которой есть обоснованные ответы на эти вопросы, для пайщика может стать весьма полезной. «Читать аналитические обзоры и разбираться в деталях оценки компаний хотят далеко не все, — рассказывает генеральный директор УК Банка Москвы Елена Касьянова. — Это вполне нормально, для того и существуют коллективные формы инвестиций, чтобы в деталях разбирались профессионалы».Многие пайщики хотят знать ответы на про�стые вопросы — когда продавать и когда по�купать, а для этого необходимо воспользовать�ся отчетами по стратегии инвестирования на месяц, квартал, год, которые выпускают ана�литические департаменты инвесткомпаний и банков. Чаще всего эти отчеты так и называ�ются — «Стратегии» — и отвечают практичес�ки на те же вопросы: на какие секторы обра�тить внимание и чего можно ждать от рынка акций. Но вообще�то, говорят многие управ�ляющие, пайщикам хорошо бы привыкнуть к мысли, что ПИФ — это как минимум на год. В таком случае аналитику пайщикам можно не читать вообще.

Александр Щеглов

Исполнительный директор

ИК «Церих Кэпитал

Менеджмент»

Андрей Выхристюк

Аналитик UBS

аиболее известным сторонником фундамен�тального подхода к приобретению акций яв�ляется Уоррен Баффет, ссылавшийся на труд Б. Грэхема и Д. Додда «Анализ ценных бумаг» (1934 год) как на классическое исследование, заложившее основы разумного инвестирова�ния. Фундаментальный подход предполагает отношение к покупке акций как к покупке доли бизнеса. Для этого следует понять его финансовое состояние, рентабельность и перспективы развития. Неважно, что приоб�ретается лишь малая доля предприятия. Если бизнес хорош, то его стоимость будет расти. Однако, чтобы бизнес оценить, необходимо владеть информацией о нем. А с компания�ми третьего эшелона это непросто.

ТЯЖЕЛОЕ НАСЛЕДИЕ

Большинство российских открытых акци�онерных обществ в целом имеют низкую степень информационной прозрачности для инвесторов. Отечественное законодательство не требует раскрытия конечных собственни�ков компании. Часто в реестре акционеров фигурируют юридические лица, в том числе из офшоров, учредители которых неизвест�ны. Поэтому часто реальные владельцы рос�сийского предприятия выясняются, только если оно проводит IPO за рубежом. Это вы�нужденная мера для собственников, но иначе

иностранных инвесторов не привлечь. Таких фирм в России пока меньшая часть. Другая проблема — особенность российско�го стандарта бухгалтерского учета (РСБУ). Очень часто предприятия имеют дочерние и зависимые фирмы, но РСБУ целостной картины не покажет. Предприятия�«голубые фишки» для получения консолидированной отчетности по своей группе компаний (хол�дингу) используют международный стан�дарт финансовой отчетности (МСФО). По некоторым оценкам, так поступают около 20% эмитентов. В остальных случаях реаль�ное положение дел на предприятии остается неизвестным для инвесторов и аналитиков. Последним в своих оценках компании при�ходится использовать отчетность по РСБУ и вносить корректировки. Часто получение даже открытой информа�ции об эмитенте сопряжено с большими трудностями. Раскрывают информацию о себе в требуемом законодательством объеме не все и не в строго установленные сроки. По словам директора службы рейтингов кор�поративного управления Standard & Poor’s Юлии Кочетыговой, «часто невозможно даже ознакомиться с уставом эмитента, то есть понять ключевые права акционеров». Одно�временно большинство эмитентов не имеют кредитных рейтингов, даже если их акции и облигации обращаются на биржевом рынке. Некоторые аналитики инвесткомпаний гово�рят о том, что попытки собрать информацию о том или ином эмитенте оказались безус�пешными, а располагаемых данных не хва�тает для определения его справедливой сто�имости. Помимо финансовой информации о предприятии для анализа важно хорошо по�нимать аспекты его хозяйственной деятель�ности: долю на рынке, диверсификацию биз�неса, зависимость от властей, поставщиков продукции и т. д. Получить такие сведения часто невозможно в открытых источниках, поэтому аналитики периодически лично об�щаются с представителями эмитента. Таким образом, приобретение акций компа�нии, о которой известно чрезвычайно мало, с точки зрения инвестирования рискованно. И принцип У. Баффета, который покупал

#

010стр.016

Константин Илющенко

Наибольший интерес с точки зрения дохода

представляют акции компаний третьего эшелона,

которые в перспективе могут хорошо «выстрелить».

Однако анализ деятельности таких предприятий имеет

некоторые особенности, что определяет специфику

покупки их бумаг

Н

В К

ОЛ

ЛАЖ

Е И

СПО

ЛЬЗ

ОВ

АНЫ

ФО

ТО:

PETE

R D

AZEL

EY /

ZEF

A /

COR

BIS

/ Р

ФГ,

GET

TY I

MAG

ES /

FO

TOB

ANK

бумаги фирм, чья продукция ему нрави�лась, а бизнес был понятен, в данном случае не пройдет. В связи с этим значительную роль при инвес�тициях в третий эшелон играют идеи, отра�жающие важные события в корпоративной жизни эмитента. Некоторые из них D’ публи�кует в разделе «Флюгер», и если предлагаемая аналитиком идея близка и понятна, то имеет смысл глубже изучить эмитента и, возможно, ею воспользоваться. Покупка третьего эше�лона не является маргинальным поступком. Подход к формированию инвестиционного портфеля предусматривает приобретение валюты с размещением на депозит (что пока неактуально), государственных и корпора�тивных облигаций, акций «голубых фишек» и третьего эшелона. Распределение средств между инструментами разного типа зависит от склонности инвестора к риску и финансо�вого плана. У «консерватора» большая часть денег будет в облигациях, у «агрессора» — в низколиквидных акциях.

ПРОСЧИТАННОЕ МНЕНИЕ

Сведений по «голубым фишкам» сущест�венно больше. В связи с этим их оценивают множество аналитиков, что позволяет усред�нять справедливые цены и определять сред�нюю «температуру по больнице», называе�мую консенсус�прогнозом. Такие прогнозы периодически публикуют СМИ, в частности D’ в первом номере за 2007 год посчитал средние справедливые цены по наиболее ликвидным акциям. Подводить итоги рано, но в целом стратегии на год по отраслям и отдельным эмитентам пока оправдываются. Разброс в оценках одной и той же справед�ливой стоимости акции разными аналити�ками часто бывает большим, поэтому руко�водствоваться этими данными невозможно, но периодически баланс мнений склоняется в определенную сторону, и на это стоит об�ратить внимание.

КОНФЛИКТ ИНТЕРЕСОВ

Упреки аналитикам в том, что они манипу�лируют мнением инвесторов для навязыва�ния им акций в угоду брокерской компании,

высказываются регулярно. Показательно, что происходит это и в стране с самым раз�витым фондовым рынком — США. Серия скандалов вокруг Enron и IT�компаний вре�мен интернет�бума конца 1990�х годов, когда инвесторов сознательно вводили в заблужде�ние, заставила власти США обязать аналити�ков соблюдать некоторые правила. Так, они должны раскрывать факт владения акциями исследуемого эмитента. Кроме того, им зап�рещается торговать акциями за 30 дней до и спустя пять дней после выхода аналитичес�кого обзора по компании. Стоит при этом подчеркнуть и тот факт, что бизнес многих российских брокеров во мно�гом зависит от благополучия клиентов, кото�рые платят комиссионное вознаграждение со сделок, в отличие, например, от дилин�говых Forex�центров. Это заставляет первых действительно оказывать информационно�аналитическую поддержку своим клиентам. Одновременно стоит отметить отсутствие в России независимых аналитических групп, бизнес которых состоял бы в создании ана�литических отчетов с последующей прода�жей инвесторам, эмитентам или финансо�вым компаниям. Вероятно, в будущем они появятся вместе с развитием фондового рынка, когда на аналитику будут находиться покупатели.

#

010стр.017

Психология на фондовом рынке часто рассматривается как ключевая движущая сила. Цены на рынке будут двигаться в ту сторону, в которую смотрит основная часть участников рынка. Настроение большинства иногда формализовано в виде высоких справедливых цен и, соответст-венно, большого потенциала роста (upside), как, например, это было осе-нью 2006 года с акциями МТС. Во время падения несколько аналити-ков почти одновременно повысили справедливую стоимость акций, что увеличило и консенсус-прогноз. Через некоторое время бумаги действи-тельно стали расти в цене. А вот в период IPO «Роснефти» оценки спра-ведливой цены их акций практически отсутствовали. При этом многие аналитики в устных беседах сходились во мнении, что бумаги компании будут вести себя хуже рынка, но серьезного падения ожидать не стоит. Основанием для этой гипотезы послужила высокая цена «Роснефти» от-носительно «ЛУКойла» — предприятия из той же отрасли. За прошедший год, по сути, так и произошло.

ДВИГАТЕЛИ РЫНКА

#

010стр.018

7–8 мая трейдеры получили якобы от имени ИК «Трой�ка Диалог» рассылку с ре�комендациями по покупке акций Томской энергосбы�товой компании. Согласно фальшивому аналитическо�му отчету, у этих бумаг су�ществовал потенциал роста 76%, основанный на том, что 10 мая контрольный па�кет Томской энергосбытовой компании будет выкуплен на аукционе РАО «ЕЭС России» за 15 млн долларов. «Тройка» немедленно заявила, что не имеет к рассылке никакого

отношения: в официальном сообщении было сказано, что злоумышленники, очевидно, пытались «создать ажиотаж�ный спрос» на бумаги Том�ской сбытовой компании. При этом «Тройка» призвала клиентов впредь вниматель�нее следить за приходящей от ее имени аналитикой, а в самой «Тройке» начато внут�реннее расследование. Впро�чем, внимательные участ�ники рынка вряд ли были обмануты: рассылка, содер�жащая логотипы «Тройки» и разосланная с электронного адреса, схожего с адресами компании, была подписана… аналитиком «Атона» Стиве�ном Дашевским. Кроме того, никакого аукциона 10 мая не было и не могло быть: РАО «ЕЭС России» и так владеет контрольным пакетом Томс�кой сбытовой компании. Пос�ледняя крупная сделка с этим активом прошла 3 мая, когда «Роснефть» приобрела оче�редную часть бумаг Ю КОСа, куда входил и 25�процент�ный пакет Томской энерго�сбытовой компании.

АНАЛИТИКУ «ТРОЙКИ ДИАЛОГ» ПОДДЕЛАЛИ

С 14 мая ИК БКС запустила но�вую услугу — интернет�трей�динг на классическом рынке РТС, где представлены 592 финансовых инструмента (ак�ции, облигации, паи) 365 эми�тентов. Большинство брокеров позволяют клиентам торговать на «классике» лишь «с голоса» либо по письменному поруче�нию. Теперь инвесторы БКС имеют возможность видеть ход торгов в режиме онлайн и совершать сделки через систе�му QUIK. Сделки на биржевом рынке РТС и RTS FORTS уже давно можно осуществлять с помощью интернет�трейдин�га; таким образом, «классика» дополнила возможности час�тных инвесторов. Новый сер�вис может быть полезен для покупки акций второго эше�лона: именно они и сосредо�точены на РТС. Сделки будут заключаться не по принципу «поставка против платежа», а напрямую — между контраген�тами на внебиржевом рынке. Покупатель акций получит их в срок от трех до десяти дней. Еще одно отличие от привыч�ной торговли на биржевых рынках РТС и ММВБ — пода�ваемые клиентом через интер�нет заявки будут выставляться на биржу не напрямую, а через трейдеров БКС. Минимальный для «класси�ки» объем заявок составляет 5 тыс. долларов, но БКС дает возможность приобретать ак�ции на меньший объем. Од�нако следует иметь в виду, что ценовые условия по та�ким сделкам могут оказаться не в пользу инвестора. Кроме того, брокерская комиссия составляет 0,2% от суммы сделки (это в три�четыре раза выше, чем при совершении операций на биржевых рын�ках ММВБ и РТС), но не ме�нее 1500 рублей (без НДС); также инвестору следует учесть расходы на перевод ценных бумаг от продавца к покупателю.

ИНТЕРНЕТ-ТРЕЙДИНГ

В «КЛАССИКЕ» РТС

Давно ожидаемое включение в индекс MSCI Russia акций «Роснефти» совпадет с его кардинальным изменением. В течение ближайшего года он будет разделен на два индекса: MSCI Standard, в чью расчет�ную базу войдут акции круп�ных компаний, и MSCI Small Cap, который будет учитывать динамику акций небольших фирм. На время переходного

периода будет введен времен�ный Provisional Theoretical Index. В него 31 мая и вклю�чат акции «Роснефти», кото�рые к 1 июня 2008 года пе�реведут в MSCI Standard, где займут примерно 4–5%. Кро�ме «Роснефти» обновленный MSCI Russia Standard через год включит «префы» Сбер�банка и GDR ТМК. Включение акций ВТБ может произойти на год раньше — практически сразу после завершения IPO. В то же время в конце мая 2007 года начнется расчет индек�са MSCI Russia Small Cap (23 бумаги), а официально запус�тится он в мае 2008�го. Он бу�дет содержать обыкновенные

и привилегированные акции АвтоВАЗа, телекоммуникаци�онных компаний, ЮКОСа и других эмитентов.Следует отметить, что сегод�ня динамика MSCI Russia (23 бумаги) фактически опре�деляется акциями трех эми�тентов: 35,6% занимает «Газ�пром», 13,8% — «ЛУКойл», 13,2% — Сбербанк. В обнов�ленном индексе вес бумаг од�ного эмитента по�прежнему не будет ограничен, что снижает его репрезентативность. Для сравнения: вес акций одного эмитента в индексах ММВБ и РТС, рассчитываемых по классическим канонам, огра�ничен 15%.

В ИНДЕКСЕ MORGAN STANLEY

ПРОДОЛЖИТСЯ ДОМИНИРОВАНИЕ ТРЕХ АКЦИЙ

СТРАХОВЩИКИ

ПОТЯНУЛИСЬ НА БИРЖУ

Список акций в RTS Board по�полнился 4 мая бумагами трех страховых компаний — «Со�газа», Межотраслевой стра�ховой компании и «Энергии�агро». Теперь в RTS Board присутствуют четыре страхо�вые компании — в апреле в системе появились котиров�ки «Ингосстраха». При этом на российских биржах до сих пор нет ни одной страховой компании, акции которой были бы допущены к публич�ным торгам. RTS Board явля�ется информационной сис�темой и предназначается для индикативного котирования ценных бумаг, не допущен�ных к торгам в РТС. С акци�ями «Ингосстраха» в апреле�мае были зарегистрированы восемь сделок на общую сум�му 620 тыс. долларов. Коти�ровки бумаг за этот же период выросли с первоначальных 0,2 доллара (цена покупки) и 1 доллара (цена продажи) до 1,1/1,3 соответственно. Появ�ление страховщиков в списке RTS Board позволяет надеять�ся на то, что их акции станут интересны инвесторам.

ИНВЕСТИЦИИ

ВАЛ

ЕРИ

Й М

ЕЛЬН

ИКО

В /

КО

ММ

ЕРСА

НТ,

PH

OTO

XPR

ESS.

RU

#

010стр.020

«Балтика» опубликовала фи�нансовые показатели за первый квартал 2007 года по МСФО, которые выявили неожиданное увеличение объема продаж пива. Это произошло вследст�вие объединения российских активов холдинга и необыч�ного климата. Первый фактор обусловлен слиянием с ком�паниями «Ярпиво», «Вена» и «Пикра», что привело к увели�чению выручки по сравнению с первым кварталом 2006�го на 46%. Второй — увеличением емкости российского рынка пива на рекордные 28% в связи с теплой зимой и сокращением потребления вина и крепких напитков во время алкогольно�го кризиса 2006 года. Опубли�кованные финансовые показа�тели полностью подтверждают лидерство «Балтики» на рос�сийском рынке пива — ее доля составляет 37,5%. Слияние активов позволило компании реализовать эффект синер�гии: общие коммерческие и административные расходы уменьшились с 33,4% выручки в январе�марте 2005 года до 28,6% за аналогичный период 2006�го.На протяжении последних месяцев котировки «Балтики» отставали от сопоставимых компаний. Аналитики «Ренес�санс Капитала» подтверждают рекомендацию «покупка» по акциям «Балтики», особенно с учетом текущих цен на ее бумаги.

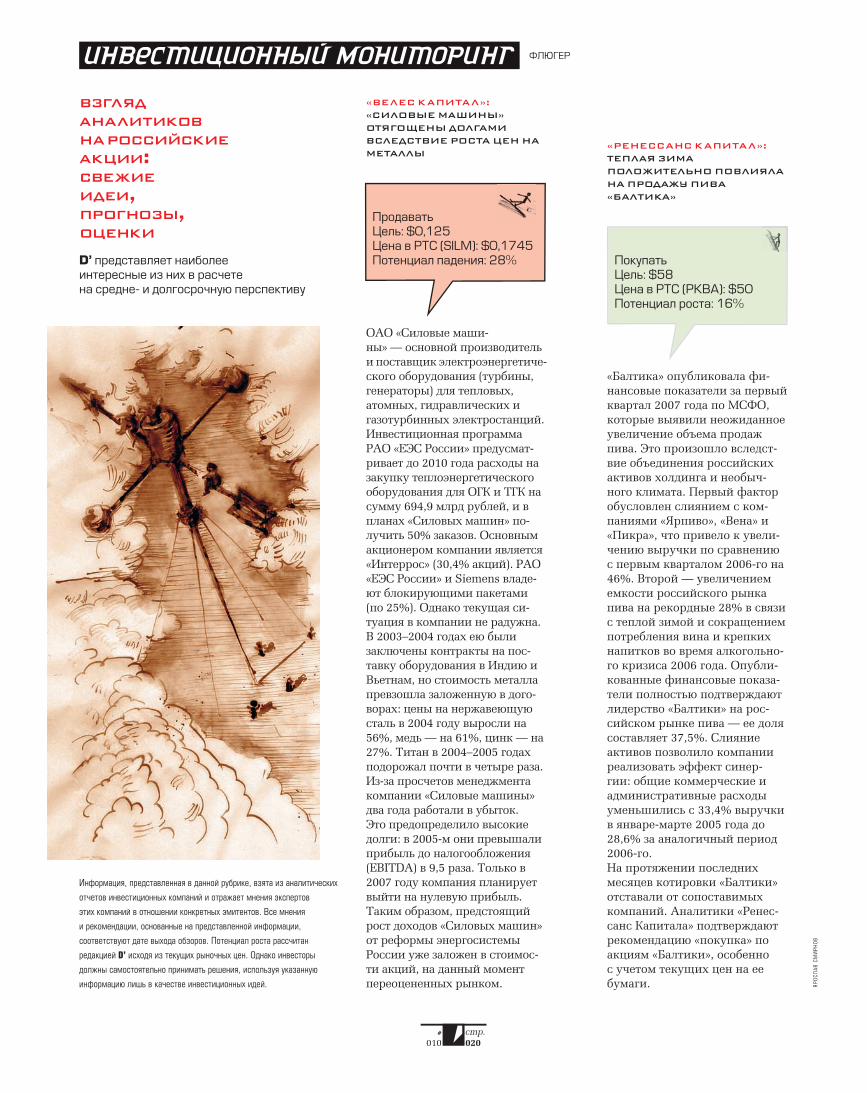

ФЛЮГЕР

ОАО «Силовые маши�ны» — основной производитель и поставщик электроэнергетиче�ского оборудования (турбины, генераторы) для тепловых, атомных, гидравлических и газотурбинных электростанций. Инвестиционная программа РАО «ЕЭС России» предусмат�ривает до 2010 года расходы на закупку теплоэнергетического оборудования для ОГК и ТГК на сумму 694,9 млрд рублей, и в планах «Силовых машин» по�лучить 50% заказов. Основным акционером компании является «Интеррос» (30,4% акций). РАО «ЕЭС России» и Siemens владе�ют блокирующими пакетами (по 25%). Однако текущая си�туация в компании не радужна. В 2003–2004 годах ею были заключены контракты на пос�тавку оборудования в Индию и Вьетнам, но стоимость металла превзошла заложенную в дого�ворах: цены на нержаве ющую сталь в 2004 году выросли на 56%, медь — на 61%, цинк — на 27%. Титан в 2004–2005 годах подорожал почти в четыре раза. Из�за просчетов менеджмента компании «Силовые машины» два года работали в убыток. Это предопределило высокие долги: в 2005�м они превышали прибыль до налогообложения (EBITDA) в 9,5 раза. Только в 2007 году компания планирует выйти на нулевую прибыль. Таким образом, предстоящий рост доходов «Силовых машин» от реформы энергосистемы России уже заложен в стоимос�ти акций, на данный момент переоцененных рынком.

Информация, представленная в данной рубрике, взята из аналитических

отчетов инвестиционных компаний и отражает мнения экспертов

этих компаний в отношении конкретных эмитентов. Все мнения

и рекомендации, основанные на представленной информации,

соответствуют дате выхода обзоров. Потенциал роста рассчитан

редакцией D’ исходя из текущих рыночных цен. Однако инвесторы

должны самостоятельно принимать решения, используя указанную

информацию лишь в качестве инвестиционных идей.

D’ представляет наиболее интересные из них в расчете на средне- и долгосрочную перспективу

ПокупатьЦель: $58Цена в РТС (PKBA): $50Потенциал роста: 16%

ВЗГЛЯД

АНАЛИТИКОВ

НА РОССИЙСКИЕ

АКЦИИ:

СВЕЖИЕ

ИДЕИ,

ПРОГНОЗЫ,

ОЦЕНКИ

«ВЕЛЕС КАПИТАЛ»:

«СИЛОВЫЕ МАШИНЫ»

ОТЯГОЩЕНЫ ДОЛГАМИ

ВСЛЕДСТВИЕ РОСТА ЦЕН НА

МЕТАЛЛЫ

«РЕНЕССАНС КАПИТАЛ»:

ТЕПЛАЯ ЗИМА

ПОЛОЖИТЕЛЬНО ПОВЛИЯЛА

НА ПРОДАЖУ ПИВА

«БАЛТИКА»

ПродаватьЦель: $0,125Цена в РТС (SILM): $0,1745Потенциал падения: 28%

ЯРО

СЛАВ

СМ

ИРН

ОВ

#

010стр.021

Из�за сформировавшегося в последние годы устойчивого дефицита на цементном рынке России средняя цена реали�зации цемента заводами за последние три года выросла в три раза — с 30–35 до текущих 87 долларов. Главной причиной увеличения спроса на цемент в России является бурный рост жилищного строительства, объемы которого будут только увеличиваться, главным обра�зом вследствие национального проекта «Доступное и ком�фортное жилье — гражданам России». Если проект реализу�ется полностью, то к 2010 году потребуется увеличение объема производства на 65%. Допол�нительным фактором роста потребления цемента в ближай�шие годы могут стать инвести�ционная программа РАО «ЕЭС России» и Федеральная целевая программа развития атомного энергопромышленного ком�плекса. В совокупности они могут повысить потребление цемента в стране на 5,8–7,3%. Щуровский завод производит 2% общероссийского объема, выгодно расположен в городе Коломне московского региона, который занимает в России первое место по потреблению цемента, что позволяет отгру�жать продукцию по высоким ценам. Аналитики «Региона» провели оценку компании срав�нительным методом, установи�ли справедливую цену акций и рекомендуют их покупать.

Аналитики компании предпо�лагают, что «Нижегороднефте�оргсинтез» (НОРСИ) проведет в текущем году дополнительную эмиссию обыкновенных акций и доля «ЛУКойла» увеличится с нынешних 93,59 до 95%, что даст ему возможность принуди�тельно выкупить долю минори�тариев (предположительно по 33,72 доллара за акцию). Доля владельцев привилегирован�ных акций в капитале ком�пании будет сокращена с 10 до 9%. После этого «ЛУК ой л » заблокирует решение о диви�дендных выплатах за 2007 год, в результате чего привилегиро�ванные акции станут голосу�ющими, и сможет применить повторно закон «о 95%» к миноритариям — владельцам «префов». В этом случае цена выкупа предположительно составит 21,65 доллара. Реестр акционеров НОРСИ закры�вается 18 мая, дивиденды по «префам» составят 3,67 доллара на акцию. Аналитики оговари�вают возможность увеличения цены выкупа акций в 2008 году, но, по их мнению, сущест�венного роста ждать не стоит, и поэтому рекомендуют эти акции продавать.

ПродаватьЦель: $21,65Цена в РТС (ngnsp): $34Потенциал падения: 36%

ФЛЮГЕР

ПокупатьЦель: $1774BID/ASK в РТС (schc): $800/1500Потенциал роста: ~54%

«ЦЕНТРИНВЕСТ ГРУПП»:

«ЛУКОЙЛ» ВЫДАВИТ

МИНОРИТАРНЫХ

АКЦИОНЕРОВ ИЗ НОРСИ

«РЕГИОН»:

РЕАЛИЗАЦИЯ

ПРОЕКТА «ДОСТУПНОЕ

И КОМФОРТНОЕ

ЖИЛЬЕ — ГРАЖДАНАМ

РОССИИ» ОБЕСПЕЧИТ

СПРОС НА «ЩУРОВСКИЙ

ЦЕМЕНТ»

ОАО «Сильвинит» разрабатыва�ет Верхнекамское месторожде�ние калийно�магниевых солей (второе в мире), являющихся основой для производства удобрений. По итогам 2006 года «Сильвинит» стал лиде�ром в России по производству хлористого калия, обойдя «Урал�калий». Последний был вынуж�ден снизить объемы выпуска хлоркалия на 22% из�за отсутст�вия подписанных контрактов на поставку продукции основ�ным потребителям из Китая и Индии, с которыми долго не мог договориться о цене. Простоем воспользовался «Сильвинит» и вовремя заключил несколько важных контрактов. Как следст�вие, «Сильвинит» смог нарас�тить объем выпуска за 2006 год на 7%. А «Уралкалий» в конце 2006�го постигла еще одна неудача: затопило старейшее рудоуправление, вклад которого в общий объем производства достигал 20%. По расчетам аналитиков ФК «Открытие», «Сильвинит» утратит лидерство в отрасли не раньше 2010 года. Компания утвердила инвести�ционную программу, согласно которой мощность предприятия постепенно вырастет более чем на 30% к 2012�му. Денеж�ный поток будет направлен и на закладку в выработанное пространство для снижения вероятности затопления рудоуп�равлений. Акции «Сильвинита» по сравнению с «Уралкалием» недооценены, что дает предпо�сылки к их покупке.

«ОТКРЫТИЕ»:

«СИЛЬВИНИТ» УМЕЛО

ВОСПОЛЬЗОВАЛСЯ

ПРОСТОЕМ КОНКУРЕНТА

И ЗАКЛЮЧИЛ ВАЖНЫЕ

КОНТРАКТЫ

ПокупатьЦель: $423,9Цена в РТС (SILV): $270Потенциал роста: 57%

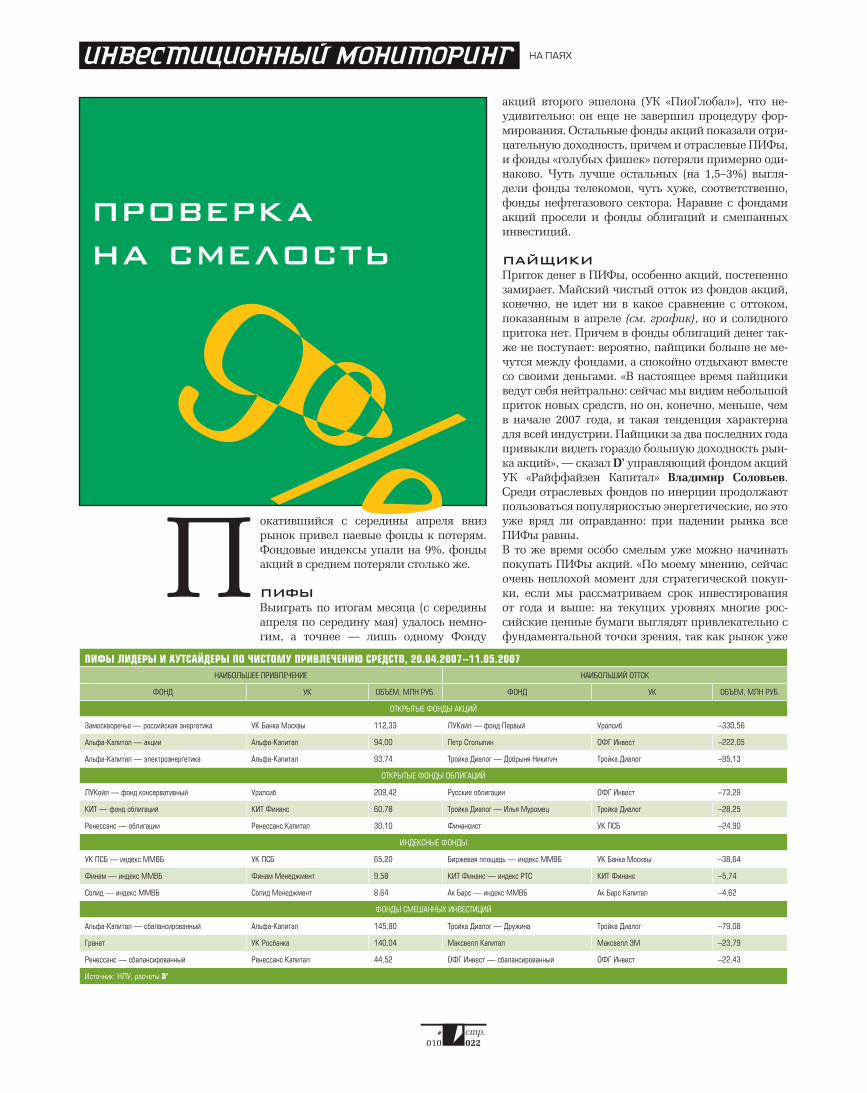

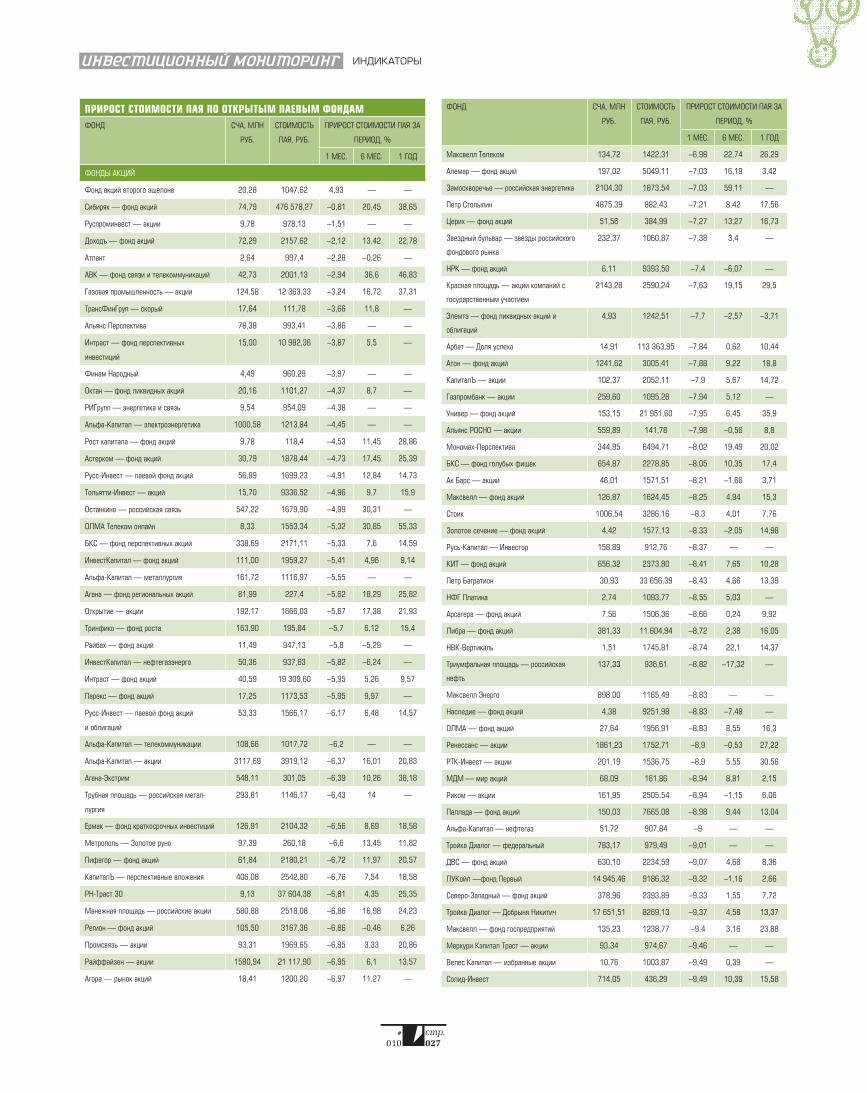

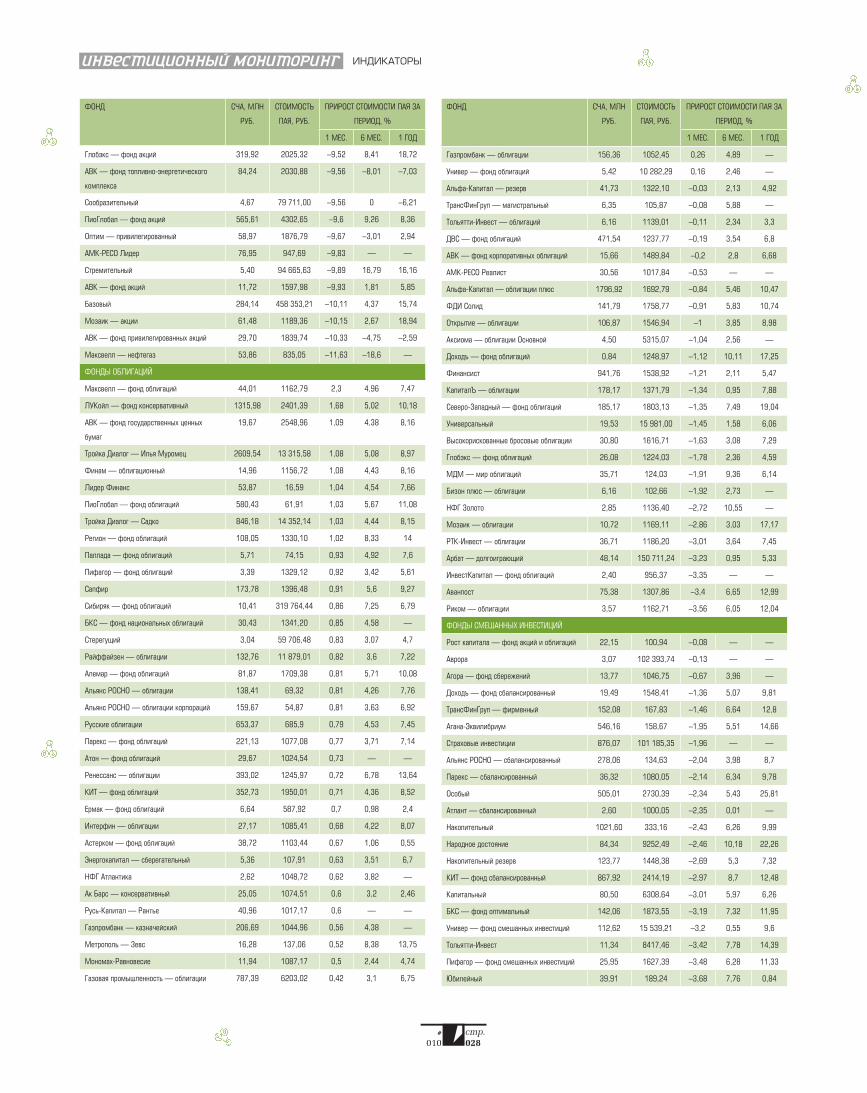

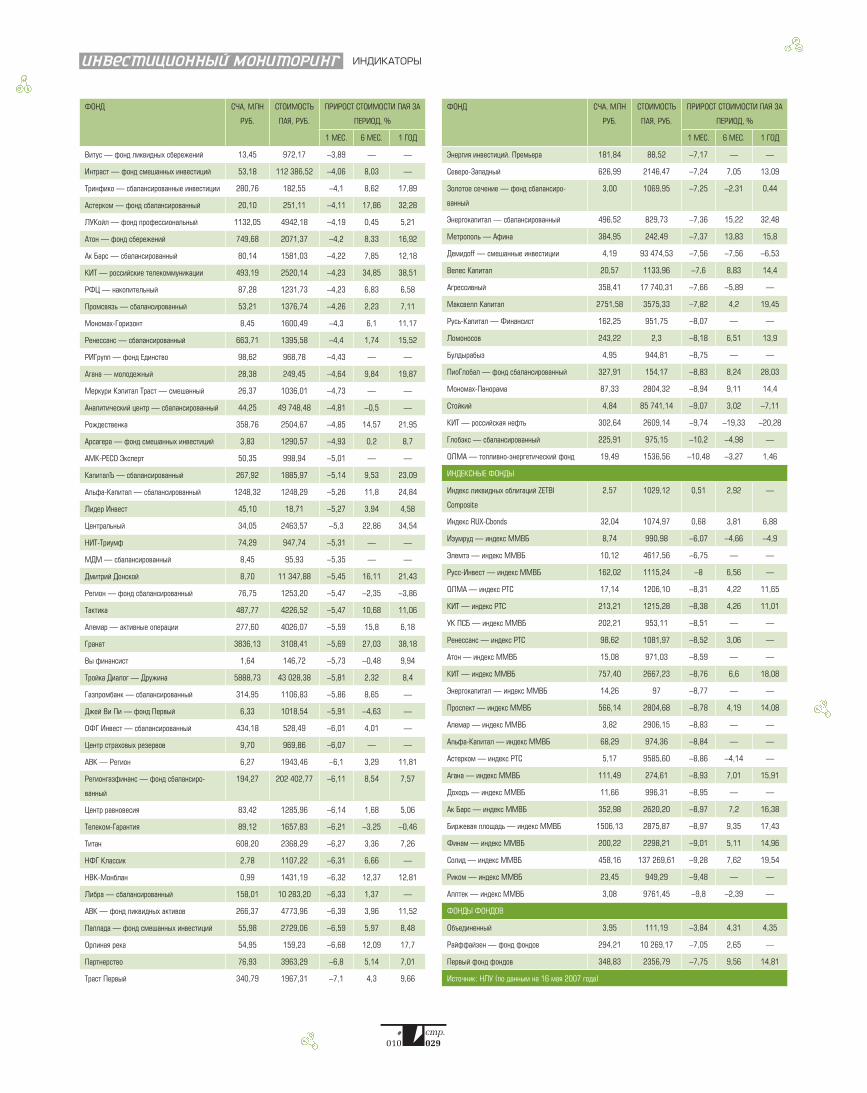

акций второго эшелона (УК «ПиоГлобал»), что не�удивительно: он еще не завершил процедуру фор�мирования. Остальные фонды акций показали отри�цательную доходность, причем и отраслевые ПИФы, и фонды «голубых фишек» потеряли примерно оди�наково. Чуть лучше остальных (на 1,5–3%) выгля�дели фонды телекомов, чуть хуже, соответственно, фонды нефтегазового сектора. Наравне с фондами акций просели и фонды облигаций и смешанных инвестиций.

ПАЙЩИКИ

Приток денег в ПИФы, особенно акций, постепенно замирает. Майский чистый отток из фондов акций, конечно, не идет ни в какое сравнение с оттоком, показанным в апреле (см. график), но и солидного притока нет. Причем в фонды облигаций денег так�же не поступает: вероятно, пайщики больше не ме�чутся между фондами, а спокойно отдыхают вместе со своими деньгами. «В настоящее время пайщики ведут себя нейтрально: сейчас мы видим небольшой приток новых средств, но он, конечно, меньше, чем в начале 2007 года, и такая тенденция характерна для всей индустрии. Пайщики за два последних года привыкли видеть гораздо большую доходность рын�ка акций», — сказал D’ управляющий фондом акций УК «Райффайзен Капитал» Владимир Соловьев. Среди отраслевых фондов по инерции продолжают пользоваться популярностью энергетические, но это уже вряд ли оправданно: при падении рынка все ПИФы равны.В то же время особо смелым уже можно начинать покупать ПИФы акций. «По моему мнению, сейчас очень неплохой момент для стратегической покуп�ки, если мы рассматриваем срок инвестирования от года и выше: на текущих уровнях многие рос�сийские ценные бумаги выглядят привлекательно с фундаментальной точки зрения, так как рынок уже

#

010стр.022

НА ПАЯХ

окатившийся с середины апреля вниз рынок привел паевые фонды к потерям. Фондовые индексы упали на 9%, фонды акций в среднем потеряли столько же.

ПИФЫ

Выиграть по итогам месяца (с середины апреля по середину мая) удалось немно�гим, а точнее — лишь одному Фонду

ПРОВЕРКА

НА СМЕЛОСТЬ

ППИФЫ ЛИДЕРЫ И АУТСАЙДЕРЫ ПО ЧИСТОМУ ПРИВЛЕЧЕНИЮ СРЕДСТВ, 20.04.2007–11.05.2007

НАИБОЛЬШЕЕ ПРИВЛЕЧЕНИЕ НАИБОЛЬШИЙ ОТТОК

ФОНД УК ОБЪЕМ, МЛН РУБ. ФОНД УК ОБЪЕМ, МЛН РУБ.

ОТКРЫТЫЕ ФОНДЫ АКЦИЙ

Замоскворечье — российская энергетика УК Банка Москвы 112,33 ЛУКойл — фонд Первый Уралсиб –330,56

Альфа-Капитал — акции Альфа-Капитал 94,00 Петр Столыпин ОФГ Инвест –222,05

Альфа-Капитал — электроэнергетика Альфа-Капитал 93,74 Тройка Диалог — Добрыня Никитич Тройка Диалог –95,13

ОТКРЫТЫЕ ФОНДЫ ОБЛИГАЦИЙ

ЛУКойл — фонд консервативный Уралсиб 209,42 Русские облигации ОФГ Инвест –73,29

КИТ — фонд облигаций КИТ Финанс 60,78 Тройка Диалог — Илья Муромец Тройка Диалог –28,25

Ренессанс — облигации Ренессанс Капитал 30,10 Финансист УК ПСБ –24,90

ИНДЕКСНЫЕ ФОНДЫ

УК ПСБ — индекс ММВБ УК ПСБ 65,20 Биржевая площадь — индекс ММВБ УК Банка Москвы –38,64

Финам — индекс ММВБ Финам Менеджмент 9,58 КИТ Финанс — индекс РТС КИТ Финанс –5,74

Солид — индекс ММВБ Солид Менеджмент 8,64 Ак Барс — индекс ММВБ Ак Барс Капитал –4,62

ФОНДЫ СМЕШАННЫХ ИНВЕСТИЦИЙ

Альфа-Капитал — сбалансированный Альфа-Капитал 145,80 Тройка Диалог — Дружина Тройка Диалог –79,08

Гранат УК Росбанка 140,04 Максвелл Капитал Максвелл ЭМ –23,79

Ренессанс — сбалансированный Ренессанс Капитал 44,52 ОФГ Инвест — сбалансированный ОФГ Инвест –22,43

Источник: НЛУ, расчеты D’

НА ПАЯХ

«ТРОЙКА» ПРОДАСТ ВЕНЧУР «ФИЗИКАМ»

довольно хорошо просел, — считает Со�ловьев. — Вместе с тем в краткосрочной перспективе рынок не очень сильный и вполне может снизиться еще, но я не ожи�даю, что индекс РТС упадет ниже отметки 1750 пунктов».

УПРАВЛЯЮЩИЕ

Традиционной палочкой�выручалочкой на время падения рынка для управляю�щих снова стали выход в деньги и куп�

ленные заранее акции второго эшелона. Тот, кто успел вовремя и правильно при�менить эти средства, оказался в меньшем проигрыше, чем остальные. «Значитель�ная доля денежных средств, крупные позиции в акциях Сбербанка и бумагах второго эшелона в очередной раз помог�ли “ЛУКойл”�фондам сгладить негатив�ное влияние падения рынка на стоимость пая. Это особенно заметно на примере “ЛУКойл”�фонда перспективных вложе�ний, который как раз специализируется на недооцененных эмитентах со средней и малой капитализацией. Мы продолжа�ем увеличивать вложения в такие бумаги для всех трех ПИФов акций, поскольку среди “голубых фишек” сейчас гораздо меньше привлекательных возможнос�тей», — говорится в отчете УК «Уралсиб». «В середине апреля мы существенно уве�личили денежную позицию в фонде ак�ций — она была приблизительно в три раза больше, чем обычно, — добавляет Соловьев. — С того момента фондовый рынок упал на 8%, и теперь мы постепен�но сокращаем долю денежных средств, восстанавливая позиции в бумагах, кото�рые, по нашему мнению, имеют непло�хой потенциал роста до конца года, таких как акции РАО ЕЭС и “ЛУКойла”».

УК «Тройка Диалог» приступает к формированию ЗПИФ «Региональный венчурный фонд в малые предприятия в научно-технической сфере Мос-ковской области». На 50% он будет сформирован за счет государственных средств, а оставшаяся половина — за счет средств частных, в том числе и розничных, инвесторов. Минимальная сумма инвестиций составит 100 тыс. рублей, фонд формируется на семь лет, его объем — 284 млн рублей. Целевая доходность предварительно определе-на на уровне 35% годовых. Фонд будет инвестировать в малые научно-техни-ческие предприятия Московской облас-ти, которые занимаются программным обеспечением, мобильными приложе-ниями, альтернативной энергетикой и нанотехнологиями. Число компаний, в которые будут инвестированы средства фонда, будет не более семи, на каждую придется до 40 млн рублей. Пайщики станут получать доход в размере 80% от финансового результата ПИФа (до-хода от продажи ценных бумаг, состав-ляющих фонд, и дивидендов по ним) начиная с 2008 года.

#

010стр.024

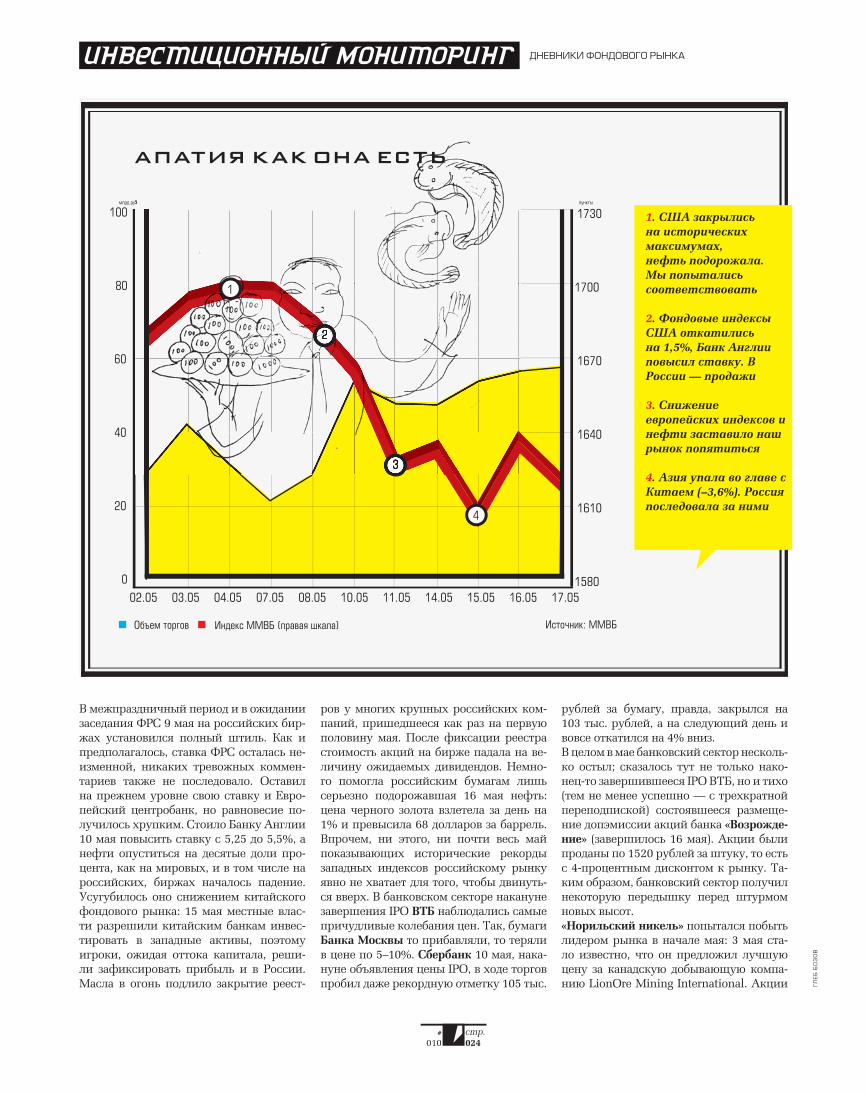

ров у многих крупных российских ком�паний, пришедшееся как раз на первую половину мая. После фиксации реестра стоимость акций на бирже падала на ве�личину ожидаемых дивидендов. Немно�го помогла российским бумагам лишь серьезно подорожавшая 16 мая нефть: цена черного золота взлетела за день на 1% и превысила 68 долларов за баррель. Впрочем, ни этого, ни почти весь май показывающих исторические рекорды западных индексов российскому рынку явно не хватает для того, чтобы двинуть�ся вверх. В банковском секторе накануне завершения IPO ВТБ наблюдались самые причудливые колебания цен. Так, бумаги Банка Москвы то прибавляли, то теряли в цене по 5–10%. Сбербанк 10 мая, нака�нуне объявления цены IPO, в ходе торгов пробил даже рекордную отметку 105 тыс.

В межпраздничный период и в ожидании заседания ФРС 9 мая на российских бир�жах установился полный штиль. Как и предполагалось, ставка ФРС осталась не�изменной, никаких тревожных коммен�тариев также не последовало. Оставил на прежнем уровне свою ставку и Евро�пейский центробанк, но равновесие по�лучилось хрупким. Стоило Банку Англии 10 мая повысить ставку с 5,25 до 5,5%, а нефти опуститься на десятые доли про�цента, как на мировых, и в том числе на российских, биржах началось падение. Усугубилось оно снижением китайского фондового рынка: 15 мая местные влас�ти разрешили китайским банкам инвес�тировать в западные активы, поэтому игроки, ожидая оттока капитала, реши�ли зафиксировать прибыль и в России. Масла в огонь подлило закрытие реест�

рублей за бумагу, правда, закрылся на 103 тыс. рублей, а на следующий день и вовсе откатился на 4% вниз. В целом в мае банковский сектор несколь�ко остыл; сказалось тут не только нако�нец�то завершившееся IPO ВТБ, но и тихо (тем не менее успешно — с трехкратной переподпиской) состоявшееся размеще�ние допэмиссии акций банка «Возрожде-ние» (завершилось 16 мая). Акции были проданы по 1520 рублей за штуку, то есть с 4�процентным дисконтом к рынку. Та�ким образом, банковский сектор получил некоторую передышку перед штурмом новых высот.«Норильский никель» попытался побыть лидером рынка в начале мая: 3 мая ста�ло известно, что он предложил лучшую цену за канадскую добывающую компа�нию LionOre Mining International. Акции

ДНЕВНИКИ ФОНДОВОГО РЫНКА

1. США закрылись на исторических максимумах, нефть подорожала. Мы попытались соответствовать

2. Фондовые индексы США откатились на 1,5%, Банк Англии повысил ставку. В России — продажи

3. Снижение европейских индексов и нефти заставило наш рынок попятиться

4. Азия упала во главе с Китаем (–3,6%). Россия последовала за ними

апатия как она есть

ГЛ

ЕБ

БО

ЗО

В

#

010стр.025

«Норникеля» на этой новости взлетели на 3,5% (4,5% в РТС), а в последующие дни драйва им добавили рекордно высокие цены на цветные металлы — так, никель обновил 4 мая исторический максимум. В итоге 7 мая «Норильский никель» стал лидером рынка, подобравшись к собст$венным историческим вершинам. Од$нако через неделю конкурент компании в борьбе за LionOre швейцарская фирма Xstrata предложила за интересующие ее активы цену на 16% выше. Поэтому LionOre, вероятнее всего, примет именно предложение от Xstrata. Немного поддер$жать котировки «Норникеля» смогли лишь подорожавший никель (из$за ле$дохода прекратил действовать порт Ду$динка — единственный шлюз, через ко$торый никель российского производства поставляется за рубеж) и впечатляющие результаты холдинга по РСБУ за 2006 год (выручка выросла в полтора раза по срав$нению с 2005$м, а чистая прибыль удво$илась). Однако этого оказалось недоста$точно, чтобы акции закрепились выше 5 тыс. рублей за штуку.«Полюс Золото» и «Полиметалл» продол$жают почти без остановки катиться вниз, чем не перестают удивлять аналитиков. Цена на золото за последний месяц не уходила ниже отметки 660 долларов за унцию; кроме того, в компаниях не про$исходит ничего негативного. 2 мая стало известно о выплате «Полюсом» первых в истории компании дивидендов — плани$руется заплатить по 3,23 рубля на акцию; общая сумма дивидендных выплат при этом составит 24 млн долларов. Это ниже заявленного раньше уровня («Полюс» предполагал направлять на дивиденды до 25% чистой прибыли по МСФО), что вполне объяснимо: у компании большие планы по развитию бизнеса, для чего в ближайшие восемь лет необходимо бо$лее 3 млрд долларов инвестиций. Также 2 мая появилась неожиданная для рын$

ка новость об увольнении с поста гене$рального директора «Полюса» Евгения Иванова. Две эти новости спровоциро$вали снижение акций на 2%, которое не смогло преодолеть даже сообщение о том, что «Полюс» намерен получить 330 млн долларов из федерального инвести$ционного фонда на освоение двух место$рождений. Впрочем, участники рынка, которые пристально следят за сектором драгметаллов, возможно, в курсе пока неявных изменений в бизнесе золото$добывающих компаний. По некоторым данным, российские золотодобывающие компании в первом квартале 2007 года снизили добычу золота в среднем на 7% (и до 10% по отдель ным фирмам), что может сказаться на их выручке.«Аптека 36,6» продолжает радовать дер$жателей своих акций: несмотря на не$большую коррекцию между майскими праздниками, ее акции планомерно рас$тут в цене уже несколько месяцев подряд, прибавив порядка 15% только за послед$ние четыре недели. Последним поводом для роста стало несколько событий. Во$первых, в конце апреля компания опуб$ликовала предварительные данные о продажах и результатах операционной деятельности за первый квартал 2007 года, из которых инвесторы увидели, что консолидированные продажи в первом квартале этого года на 75% превысили аналогичный показатель 2006$го и до$стигли отметки 180 млн долларов. Второй хорошей новостью стало создание компа$нией в апреле СП совместно с консорци$умом банков. Аптечная сеть в качестве взноса внесла в уставный капитал новой структуры 24,99% акций «Верофарма», а консорциум банков — 85 млн долларов. Это позволило компании получить де$ньги на покупку новых аптек. Неплохо смотрятся и акции «Балтики»: так, 10 мая они выросли в цене на 4% на публикации результатов за первый

ДНЕВНИКИ ФОНДОВОГО РЫНКА

квартал 2007 года. Аналитики назвали их «крайне позитивными»: объем продаж увеличился на 41,6% по сравнению с ана$логичным периодом 2006 года, выручка компании выросла на 46%, а чистая при$быль — аж на 54%. «Мы ожидаем повы$шения спекулятивного спроса на акции компании на фоне позитивной динамики финансовых результатов. Дополнитель$ным фактором роста котировок “Балти$ки” может стать запланированное уве$личение дивидендных выплат по итогам 2006 года более чем на 62%, до 39,5 рубля на одну обыкновенную и одну привиле$гированную акцию», — отмечает анали$тик «Финама» Сергей Фильченков.Единственной стабильно растущей ак$цией среди нефтяного сектора остается РИТЭК — в то время как остальная не$фтянка ушла в минус или колеблется в боковике, бумаги РИТЭК прибавили почти 8%. Компания контролирует «ЛУ$Койл», по некоторым данным, на 75%. «Если вы посмотрите на финансовые показатели компании по РСБУ, то не увидите привлекательности», — гово$рит аналитик Альфа$банка Константин Батунин. (Согласно данным по РСБУ за 2006 год, выручка компании выросла на 5,3%, а вот чистая прибыль упала на 15,6%. — Прим. D’.) Тем не менее даже в день объявления таких неутешительных результатов акции РИТЭК подорожали на 3%, а объемы торгов в апреле$мае превысили традиционные на порядок. Резкое отличие от остальной нефтянки можно объяснить лишь скупкой акций с рынка, возможно, связанным с процес$сом консолидации «дочек» «ЛУКойла» (о чем было объявлено в сентябре 2006 года; бумаги РИТЭК тогда отреагировали на новость бурным ростом).

При подготовке использованы материалы Deutsche

Bank, UBS, ИК БКС, ИК «Макс велл Капитал», ИК

ОЛМА, ИК «Финам».

#

010 стр.026

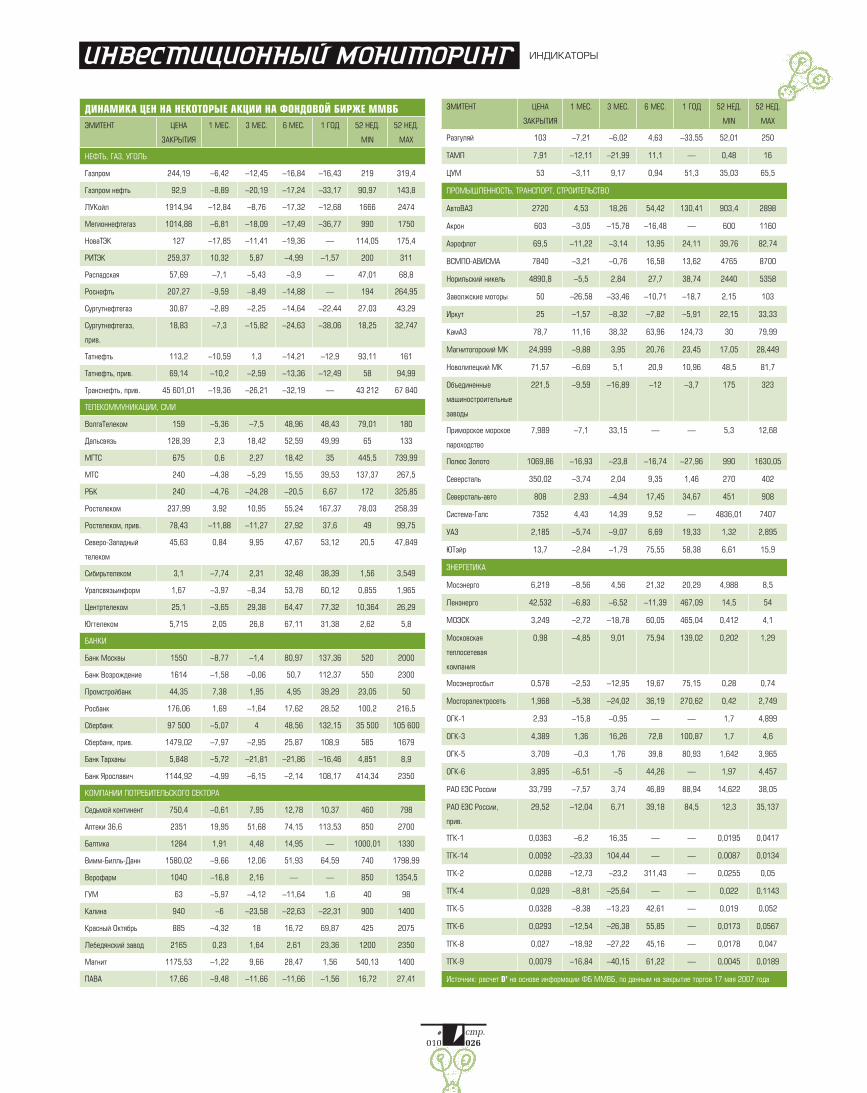

ИНДИКАТОРЫ

ДИНАМИКА ЦЕН НА НЕКОТОРЫЕ АКЦИИ НА ФОНДОВОЙ БИРЖЕ ММВБЭМИТЕНТ ЦЕНА

ЗАКРЫТИЯ

1 МЕС. 3 МЕС. 6 МЕС. 1 ГОД 52 НЕД.

MIN

52 НЕД.

MAX

НЕФТЬ, ГАЗ, УГОЛЬ

Газпром 244,19 –6,42 –12,45 –16,84 –16,43 219 319,4

Газпром нефть 92,9 –8,89 –20,19 –17,24 –33,17 90,97 143,8

ЛУКойл 1914,94 –12,84 –8,76 –17,32 –12,68 1666 2474

Мегионнефтегаз 1014,88 –6,81 –18,09 –17,49 –36,77 990 1750

НоваТЭК 127 –17,85 –11,41 –19,36 — 114,05 175,4

РИТЭК 259,37 10,32 5,87 –4,99 –1,57 200 311

Распадская 57,69 –7,1 –5,43 –3,9 — 47,01 68,8

Роснефть 207,27 –9,59 –8,49 –14,88 — 194 264,95

Сургутнефтегаз 30,87 –2,89 –2,25 –14,64 –22,44 27,03 43,29

Сургутнефтегаз,

прив.

18,83 –7,3 –15,82 –24,63 –38,06 18,25 32,747

Татнефть 113,2 –10,59 1,3 –14,21 –12,9 93,11 161

Татнефть, прив. 69,14 –10,2 –2,59 –13,36 –12,49 58 94,99

Транснефть, прив. 45 601,01 –19,36 –26,21 –32,19 — 43 212 67 840

ТЕЛЕКОММУНИКАЦИИ, СМИ

ВолгаТелеком 159 –5,36 –7,5 48,96 48,43 79,01 180

Дальсвязь 128,39 2,3 18,42 52,59 49,99 65 133

МГТС 675 0,6 2,27 18,42 35 445,5 739,99

МТС 240 –4,38 –5,29 15,55 39,53 137,37 267,5

РБК 240 –4,76 –24,28 –20,5 6,67 172 325,85

Ростелеком 237,99 3,92 10,95 55,24 167,37 78,03 258,39

Ростелеком, прив. 78,43 –11,88 –11,27 27,92 37,6 49 99,75

Северо-Западный

телеком

45,63 0,84 9,95 47,67 53,12 20,5 47,849

Сибирьтелеком 3,1 –7,74 2,31 32,48 38,39 1,56 3,549

Уралсвязьинформ 1,67 –3,97 –8,34 53,78 60,12 0,855 1,965

Центртелеком 25,1 –3,65 29,38 64,47 77,32 10,364 26,29

Югтелеком 5,715 2,05 26,8 67,11 31,38 2,62 5,8

БАНКИ

Банк Москвы 1550 –8,77 –1,4 80,97 137,36 520 2000

Банк Возрождение 1614 –1,58 –0,06 50,7 112,37 550 2300

Промстройбанк 44,35 7,38 1,95 4,95 39,29 23,05 50

Росбанк 176,06 1,69 –1,64 17,62 28,52 100,2 216,5

Сбербанк 97 500 –5,07 4 48,56 132,15 35 500 105 600

Сбербанк, прив. 1479,02 –7,97 –2,95 25,87 108,9 585 1679

Банк Тарханы 5,848 –5,72 –21,81 –21,86 –16,46 4,851 8,9

Банк Ярославич 1144,92 –4,99 –6,15 –2,14 108,17 414,34 2350

КОМПАНИИ ПОТРЕБИТЕЛЬСКОГО СЕКТОРА

Седьмой континент 750,4 –0,61 7,95 12,78 10,37 460 798

Аптеки 36,6 2351 19,95 51,68 74,15 113,53 850 2700

Балтика 1284 1,91 4,48 14,95 — 1000,01 1330

Вимм-Билль-Данн 1580,02 –9,66 12,06 51,93 64,59 740 1798,99

Верофарм 1040 –16,8 2,16 — — 850 1354,5

ГУМ 63 –5,97 –4,12 –11,64 1,6 40 98

Калина 940 –6 –23,58 –22,63 –22,31 900 1400

Красный Октябрь 885 –4,32 18 16,72 69,87 425 2075

Лебедянский завод 2165 0,23 1,64 2,61 23,36 1200 2350

Магнит 1175,53 –1,22 9,66 28,47 1,56 540,13 1400