Embed Size (px)

Citation preview

www.expert.ru

“Д”-штрих Є5 Март 2008Акции «Сургутнефтегаза» пора покупатьБанки ловят ипотечных заемщиков на процент Карьера: как заставить шефа поднять зарплату

+ПОДАРОКОТ GOOGLE И Д-ШТРИХ

22 СОДЕРЖАНИЕ

МЕДИАХОЛДИНГ «ЭКСПЕРТ»

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР Валерий Фадеев

ШЕФ-РЕ ДАК ТО Р Татьяна Гурова

ИСПОЛНИТЕЛЬНЫЙ ДИРЕКТОР Владимир Морозов

КОММЕРЧЕСКИЙ ДИРЕКТОР Дмитрий Лазарев

ФИНАНСОВЫЙ ДИРЕКТОР Олег Смирнов

ДИРЕКТОР ПО ИНВЕСТИЦИЯМ Виктор Суворов

ДИРЕКТОР ПО МАРКЕТИНГУ Мария Лаврентьева

ДИРЕКТОР ПО РАСПРОСТРАНЕНИЮ Наталья Ракчеева

ДИРЕКТОР ПО ПРОИЗВОДСТВУ Борис Каган

ИТ-ДИРЕКТОР Евгений Мальцев

ГЛАВ НЫЙ РЕ ДАК ТОР Ев ге ния Смо лен ская

ЗАМЕСТИТЕЛИ ГЛАВНОГО РЕДАКТОРА

Константин Илющенко, Александр Потапов

НАУЧНЫЙ РЕДАКТОР Ген рих Эр дман

АРТ-ДИРЕКТОР Мария Авербург

ВЫПУСКАЮЩИЙ РЕДАКТОР Ася Аракелян

ОТВЕТСТВЕННЫЙ СЕКРЕТАРЬ / БИЛЬД-РЕДАКТОР

Наталья Одинцова

ЛИТЕРАТУРНЫЙ РЕДАКТОР Наталья Воронцова

ФОТОКОРРЕСПОНДЕНТ Анастасия Петракова

КОРРЕСПОНДЕНТЫ Дмит рий Ве ре тен ни ков, Александр

Зубанов, Юрий Коротецкий, Ев ге ния Обу хо ва, Анна

Шехова, Алек сей Щу кин

ДИЗАЙНЕРЫ Петр Кузьмин, Константин

Романов

ВЕРСТКА Ольга Бажанова

КОРРЕКТОРЫ Татьяна Королева, Анна Кузьменкова

ДИРЕКТОР ПО МАРКЕТИНГУ D' Елена Самохина

ДИРЕКТОР ПО РЕКЛАМЕ D' Александр Шухмин

БРЕНД-МЕНЕДЖЕР D' Екатерина Никитина

ДИРЕКЦИЯ РЕКЛАМЫ Марина Антипина, Люся

Аракелян, Юлия Волкова, Наталья Гордеева,

Мария Гурова, Ирина Мас лова, Сергей Маслов,

Алла Свитина, Ирина Тебякина, Оксана Хромова,

Антонина Корушенкова, Жанна Алексеева

Тел. отдела рекламы: 510 5643

ДИРЕКТОР ПО ПЕРСОНАЛУ Марина Морозова

Техническое обеспечение

дизайн-студия журнала «Эксперт»

Ад рес ре дак ции:

125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)

Се к ре та ри ат ре дак ции:

тел. 789 4465, 228 0087, факс 228 0078

http://www.expert.ru/money

При подготовке блоков новостей

использованы материалы:

Агентство страховых новостей, Banki.ru, «Коммер-

сантъ», «Ведомости», «Интерфакс», «Прайм-ТАСС»,

«МФД-Инфоцентр», «Газета.ру», AP,

Bloomberg, РБК.

Ре дак ция не не сет от вет ст вен но сти за

до с то вер ность ин фор ма ции, опуб ли ко ван ной

в ре к лам ных объ я в ле ни ях и со об ще ни ях

ин фор ма ци он ных агентств.

Ре дак ция не пре до с та в ля ет спра воч ной

ин фор ма ции.

Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с

ре дак ци ей запрещена.

Учредители ЗАО «Коллектив редакции Экс перт»,

ООО «Параграф».

За ре ги ст ри ро ва но в Росохранкультуре, ПИ Є-ФС77-

22804 от 30 декабря 2005 г.

Из да тель ЗАО «Группа Эксперт».

ISSN: 1818-5231

Отпечатано в ОАО «ПК “Пушкинская площадь”».

109548, г. Москва, ул. Шоссейная, 4д.

Тираж 50 500 экз. Це на сво бод ная.

© ЗАО «Группа Эксперт», 2008

6 Инвестиции женского рода

Биржа давно уже перестала быть

заповедной мужской территорией.

Женщины прекрасно справляются

с торговлей акциями, купонными

доходами, инвестициями

в новостройки. Нравится ли

им это? Легко ли заставлять

деньги не утекать сквозь

пальцы, а работать на себя?

Наши героини откровенно

рассказали о своих

инвестиционных секретах,

победах и поражениях

16 Ищите фишку! На внебиржевом рынке обращается в несколько раз боль-

ше акций, чем на бирже. Среди них бумаги космических, сельскохозяйственных,

оружейных и других компаний. Купить эти акции можно с помощью информаци-

онной системы RTS Board. D’ приглашает в путешествие по RTS Board — целому

миру недооцененных бумаг

19 Дневники RTS Board Новости внебиржевого рынка акций RTS Board

20 Темная лошадка из Сургута Уже два года акции «Сургутнефтегаза»

чувствуют себя хуже остальных нефтяных «фишек». Сейчас многие аналитики

рекомендуют их покупать. При этом лучшей может оказаться ставка на привиле-

гированные акции компании, а не на обыкновенные

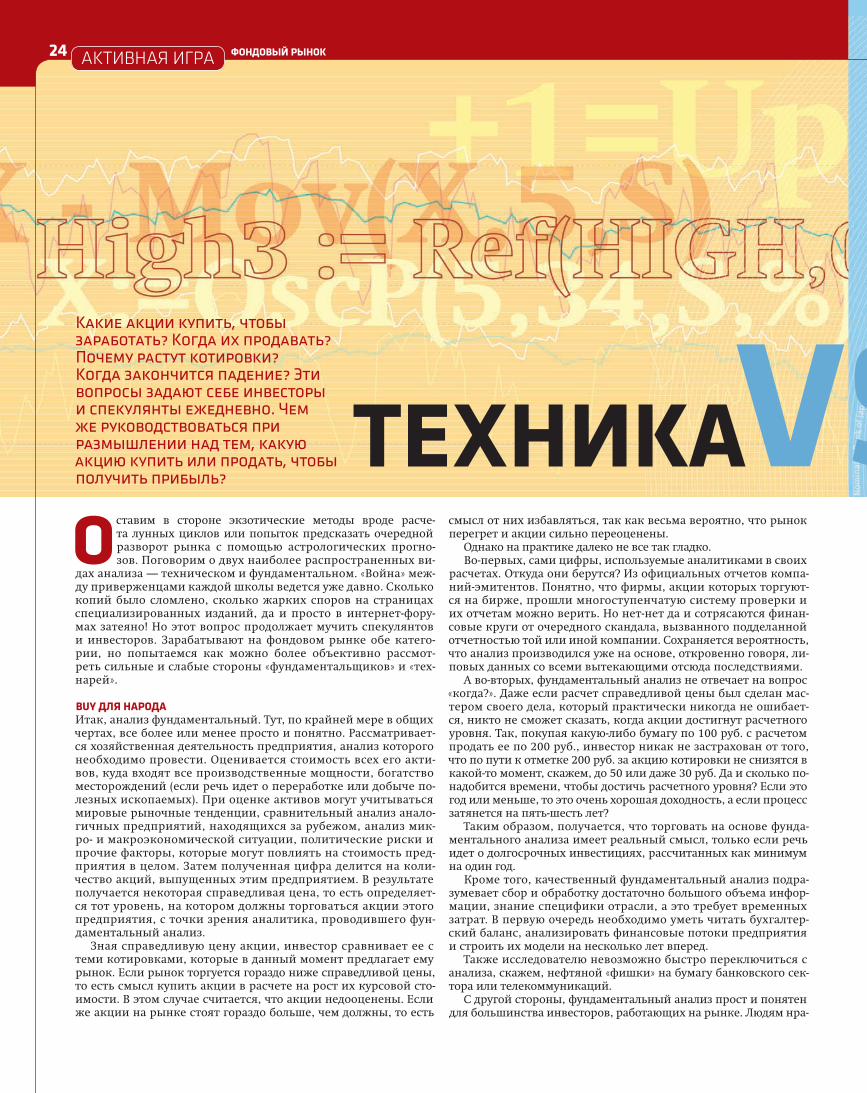

24 Техника vs фундамент Какие акции купить, чтобы заработать? Когда их

продавать? Почему растут котировки? Когда закончится падение? Эти вопросы

задают себе инвесторы и спекулянты ежедневно. Некоторые из них руководству-

ются техническим, а другие — фундаментальным анализом

26 ДНЕВНИКИ ФОНДОВОГО РЫНКА: Курок взведен

Обзор событий на российском фондовом рынке. Основные тенденции, прогнозы

и оценки событий

28 ФЛЮГЕР Инвестиционные идеи и рекомендации аналитиков по акциям

российских компаний

30 ВАЛЮТНЫЕ ИГРЫ: Доллар в нокдауне

Обзор событий на рынке Forex и прогноз курсов основных мировых валют

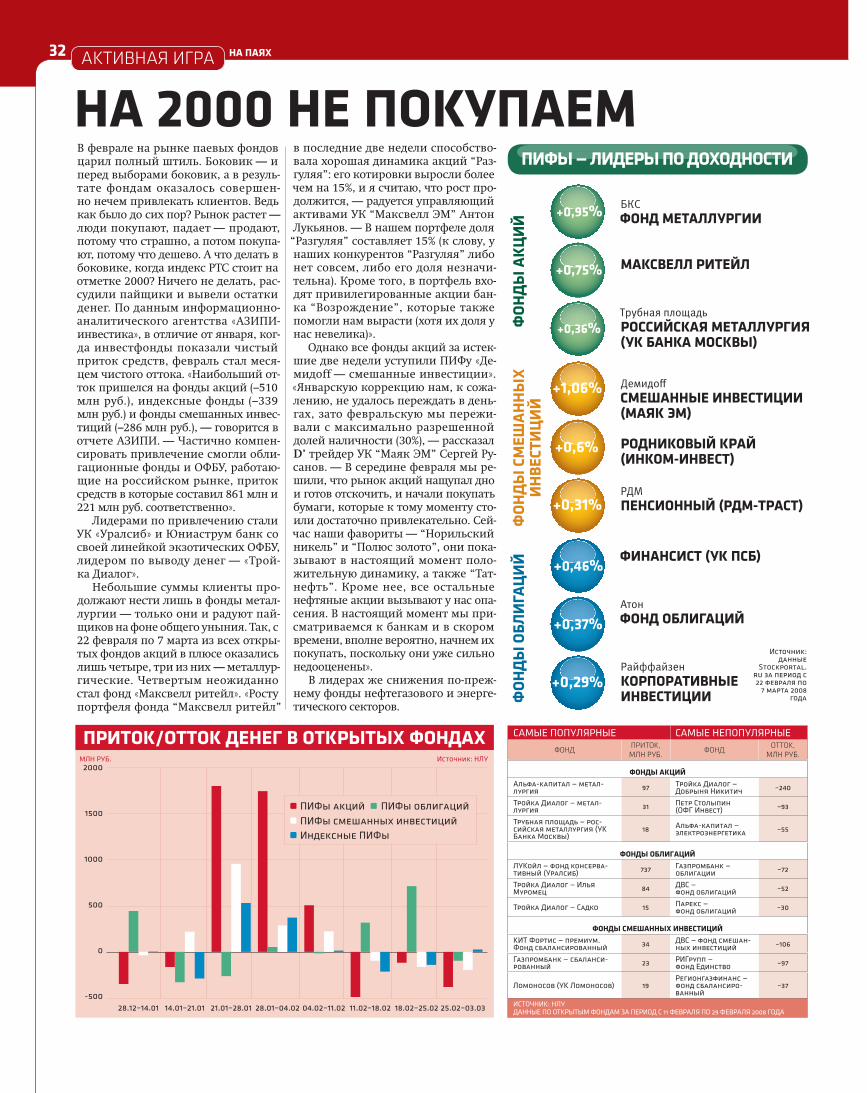

32 НА ПАЯХ: На 2000 не покупаем

Лидеры доходности среди открытых фондов акций и смешанных инвестиций, а

также стратегии управляющих компаний

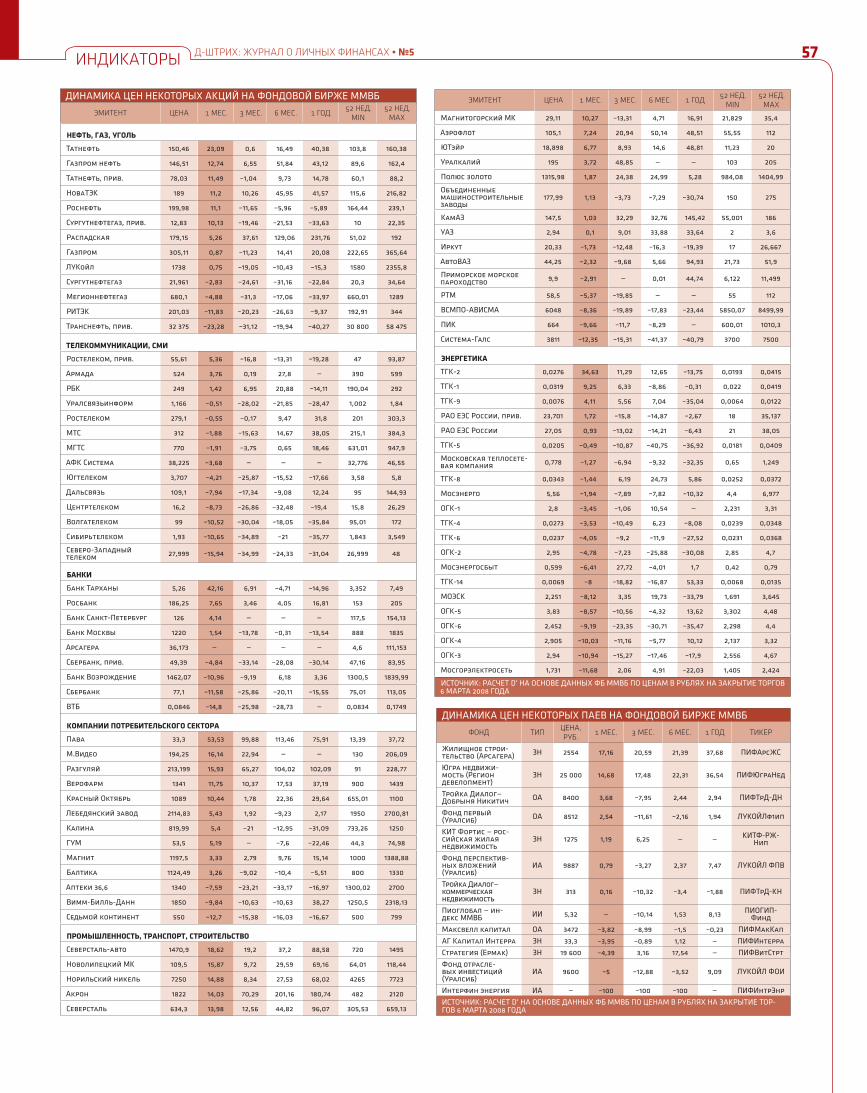

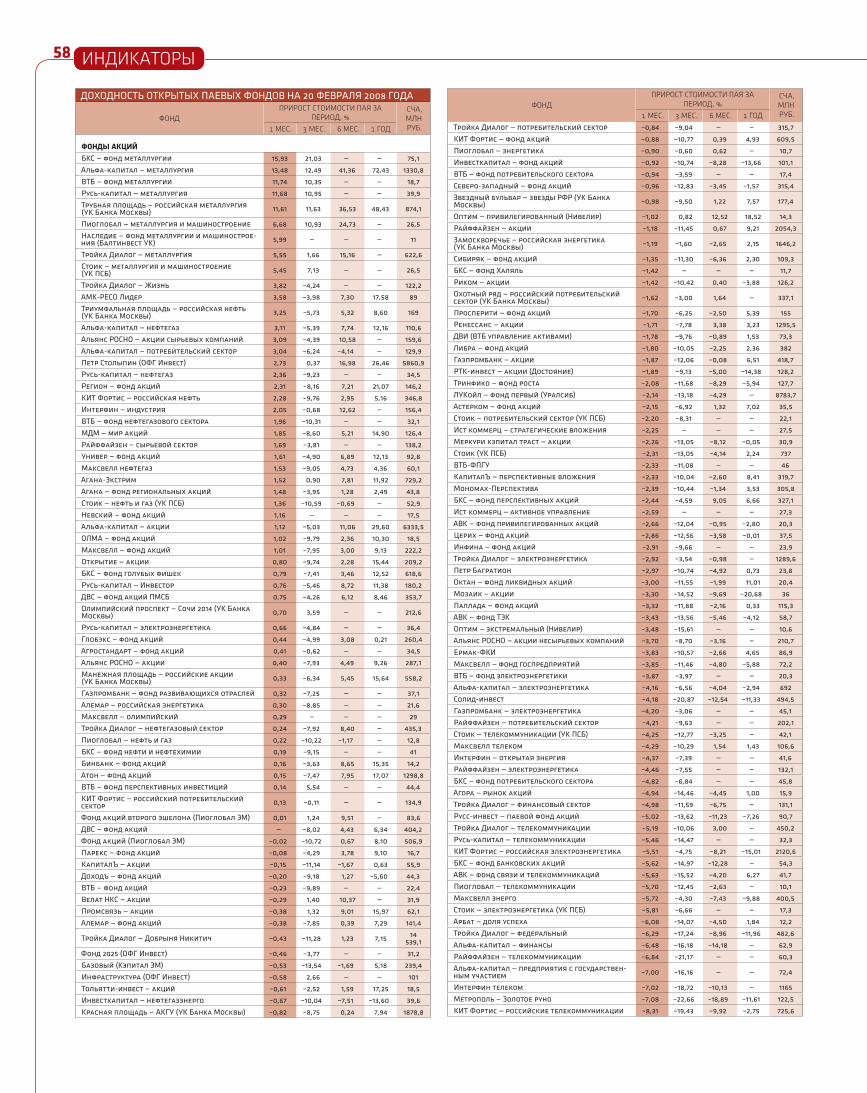

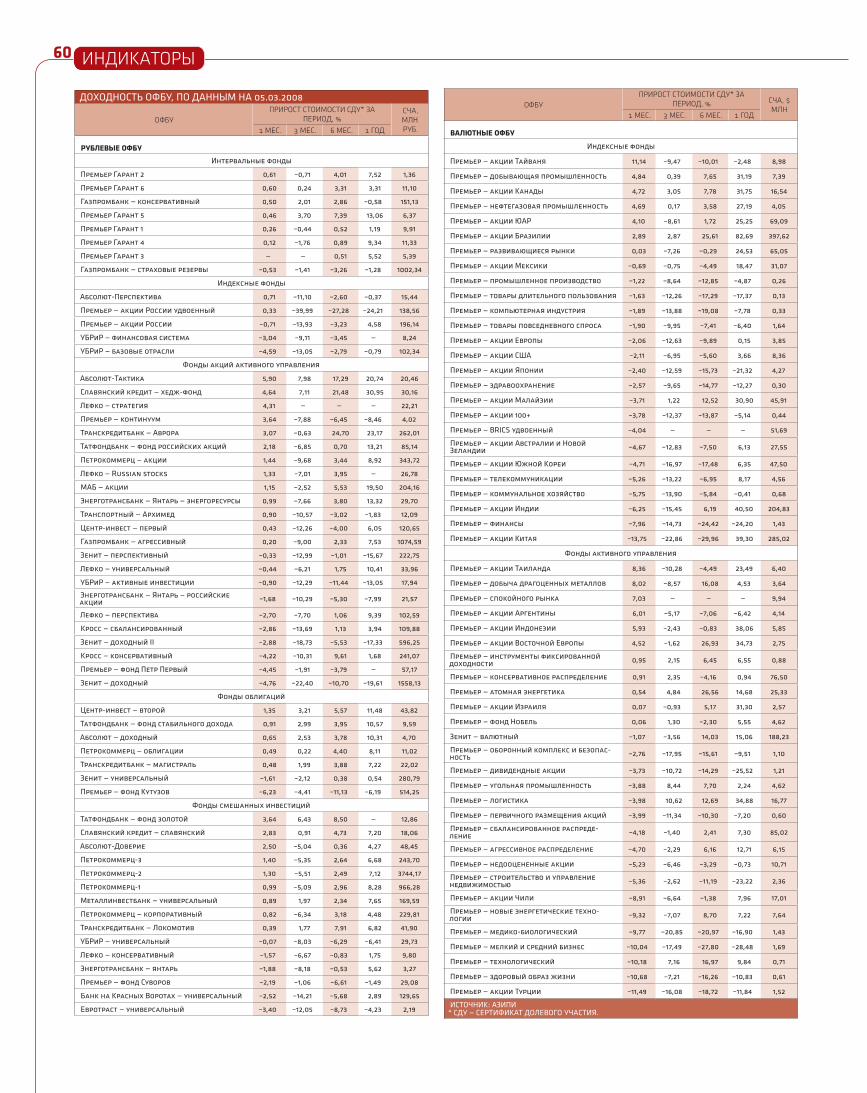

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5 • 2008

ТОЧКА ОТСЧЕТА

АКТИВНАЯ ИГРА

33

НЕДВИЖИМОСТЬ

34 Арендные заработки Сдача квартир в аренду приносит их владельцам в среднем 7–10% годовых. Не слишком выгодный бизнес, учиты-вая, что времени и сил поиск клиентов отнимает довольно много. Впрочем, если вы уже владеете одной или несколькими квартирами, то, наверное, стоит превратить жилье в источник дохода — пусть небольшого, но стабильного. Главное помнить основные правила рантье

38 Процентный капкан «Назначь свою ставку», «ипотечный кредит на покупку квартиры в новостройке под 8%», «скидки от кредитного бро-кера» — цель таких акций, устраиваемых банками и брокерами, заставить вас взять кредит на покуп-ку жилья во что бы то ни стало. Как не попасться на рекламную удочку и подобрать действительно лучший для вас кредит, разбирался D’

42 Снотворное для водителя

Опытные владельцы уверены: кража авто — единственный риск, который им угрожает, а потому покупка поли-са по полному каско — пустая трата денег. Стоит ли страховать свое авто только от угона и как это сделать?

46 Страховка по-английски

Болезнь или травма могут привести к потере работы и доходов. При этом платить по счетам все равно придется. В такой ситуации человека постигнет финансовый кризис, если он, конечно, заранее не воспользовался страхов-кой от потери трудоспособности

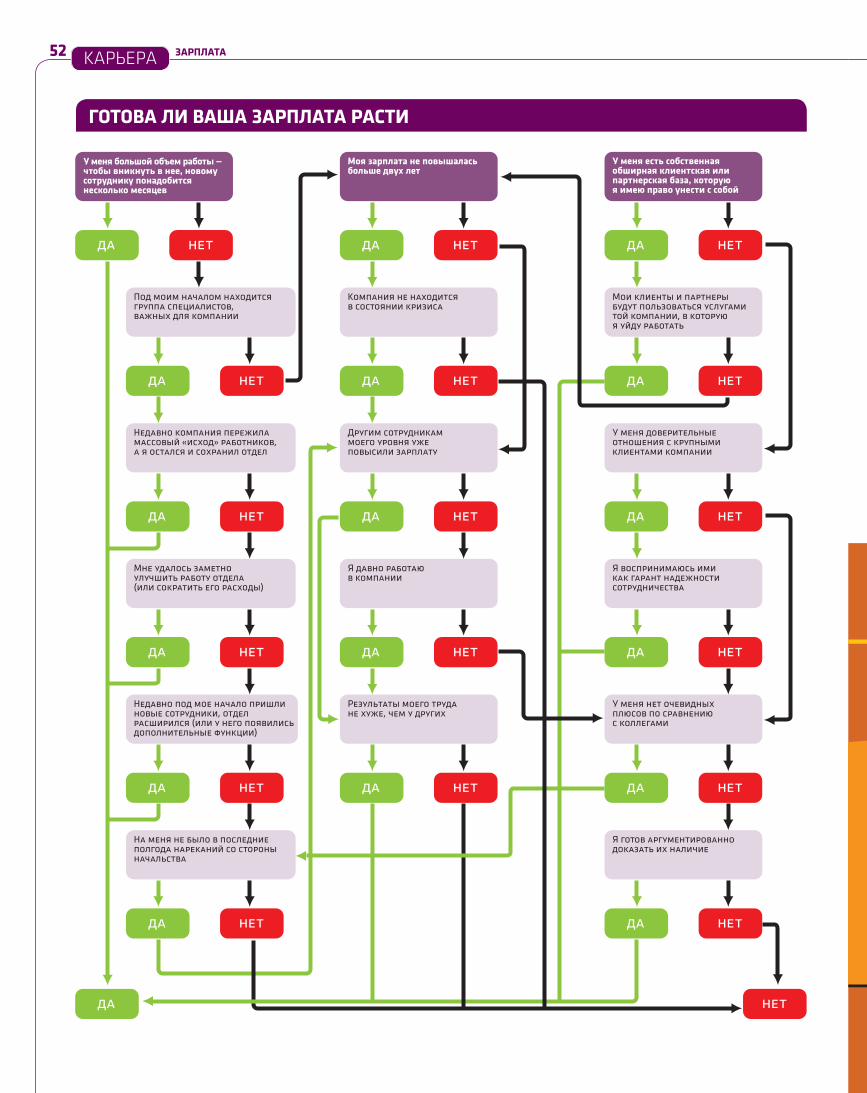

50 Пора расти Заработная плата сродни денеж-ному дереву, которое надо поливать по заранее продуманной схеме: тогда с каждым годом оно будет приносить все более внушительные плоды. Даже если ваш доход в целом вас устраивает, время от времени необходимо задумываться о его повышении и готовиться к разговору с на-чальством. И здесь следует понимать, когда ваша просьба будет внимательно выслушена боссом, а когда с зарплатными вопросами лучше к нему не подходить

55 Пирамидон Если вы считаете, что время финансовых пирамид позади, — это не так. Дураки и дороги — пожалуй, от этого нам не уйти

4, 23, 33, 41 КОРОТКИЙ ФОРМАТ

КЛАССИКА ЖАНРА

ЧТО ГОВОРЯТ

КАРЬЕРА

престижность и экология района

транспортная доступность

наличие автостоянки качество отделки

наличие мебели спутниковое телевидениеблизость метро

встроенная кухня: посудомоечная машина, духовая печь, вытяжка

спальный гарнитур в каждой спальне мягкая мебель в гостинойесли вы

решили оснастить квартиру мебелью, то квартиры подразу-мевают наличие:

интернет

СРЕДНИЙ КЛАСС РАСТЕТ БЫСТРЕЕ СВЕРХБОГАТЫХСредний класс в России, под которым понимаются семьи с доходами от $500 до $3 тыс., сложился и растет год от года. Такой вывод содер-жится в исследовании Центра стратегических исследований (ЦСИ) «Росгосстраха». По дан-ным экспертов ЦСИ, группа россиян с доходом более $25 тыс. в год на семью выросла в прошлом году на 65%. Людей, которых можно отнести к среднему классу, больше все-го в столице: в прошлом году свыше 36% московских семей обладали ежемесячным доходом на одного человека больше 10 тыс. руб., а 10% — более 57 тыс. руб. В Санкт-Пе-тербурге группа с месячным доходом более 10 тыс. руб. на человека составляет около 30% населения, 10% самых состоятельных петербурж-цев имеют доход более 28 тыс. руб. на члена семьи в месяц. Также, по данным ЦСИ, растет и количество «сверх-богатых» — семей с годовым доходом более $1 млн. Таких исследователи насчитали около 200 тыс. против 100 тыс. годом ранее.

МОБИЛЬНЫЙ ЗАРАБОТОККаждый обладатель мобиль-ного телефона с камерой скоро получит возможность заработать. Компания «Ньюс медиа» в ближайшее время запустит медиапортал Life.ru, на который будут выклады-ваться видеосюжеты очевид-цев захватывающих событий. Уже известно, что контент для проекта будут поставлять как постоянные редакторы, так и внештатные активисты, при-чем последние будут получать за свои сюжеты гонорар, раз-мер которого будет зависеть от количества уникальных просмотров ролика на сайте.

Российские банки, по данным Центробанка, выпустили уже бо-лее 100 млн пластиковых карт. В прошлом году их количество у физлиц увеличилось на 38,5%. Несмотря на рост эмиссии за последние полгода, количество пользователей пластиковыми картами осталось практически неизменным. Если в июле про-шлого года ими пользовались 32% россиян, то в январе 2008-го их число выросло всего на 3% (35%). Такие данные приводит

Национальное агентство финан-совых исследований (НАФИ). По-давляющее большинство тех, кто имеет карты (90% опрошен-ных), используют их для полу-чения зарплаты. Всего 9% явля-ются обладателями кредитных карт, 7% имеют дебетовые карты, а 2% используют дебетовые кар-ты с возможностью овердрафта. Мужчины чаще женщин приме-няют «пластик» (38% против 32%) и чаще бывают владельцами кре-дитных карт.

ЖЕРТВАМИ ФИНАНСОВОЙ ПИРАМИДЫ СТАЛИ БОЛЕЕ 100 ТЫС. ЧЕЛОВЕК

4 ТОЧКА ОТСЧЕТА

Жители Москвы, Санкт-Петер-бурга и регионов стали жерт-вами очередной финансовой пирамиды. Вкладчики инвес-тиционного проекта — биз-нес-клуба “РуБин”, который на протяжении нескольких меся-цев привлекал средства граж-дан под гарантированные 25–50% годовых, лишились средств, переданных в управ-ление компании. На сайте клу-ба говорилось: «В первую оче-редь мы вкладываем деньги в то, что всегда будет ценно, — в землю. Земля составляет 25% наших вкладов». Деньги якобы также вкладывались в строи-тельство, бизнес-проекты и не-движимость. Клиенты получа-ли проценты за каждого, кого еще привели за собой. В фев-рале руководство компании ООО САН (юридическое лицо, под вывеской которого дейс-твовал бизнес-клуб «РуБин») исчезло вместе с деньгами, на компанию заведено уголовное дело по факту мошенничест-ва, а ее офис опечатан. Ущерб,

нанесенный мошеннической схемой, по предварительным оценкам, измеряется десятка-ми миллиардов рублей, а ко-личество пострадавших толь-ко в России превышает 100 тыс. человек. Вернуть деньги пострадавшим людям вряд ли удастся, скорее всего, собранные средства уже выведены аферистами в оф-шорные зоны. «Закон в таких случаях бессилен, потому что никакое законодательство не защитит людей от собственной

глупости», — считает глава пра-вового отдела Национальной ассоциации участников фондо-вого рынка Екатерина Макеева. Правоохранительные органы не могут по собственной ини-циативе проверять организа-ции, даже если они развивают подозрительно бурную финан-совую деятельность. Для этого необходимо заявление хотя бы от одного вкладчика, но пос-ледние с такими заявлениями обращаются, когда мошенни-ки уже скрылись.

КОРОТКИЙ ФОРМАТ

Больше половины россиян не имеют четкого представления о том, что такое ипотечное кре-дитование, — такие данные приводит Национальное агент-ство финансовых исследований (НАФИ). «Доля тех, кто ничего не знает об ипотеке, сократилась за год с 18 до 15%. Доля росси-ян, которые знают об ипотеке только понаслышке, уменьши-лась с 44 до 36%. Доля россиян, которые, по их собственному мнению, четко знают, что такое ипотека, увеличилась с 35 до 46%», — отмечается в материа-лах исследования НАФИ. Наибо-лее осведомленными об ипо-теке оказались россияне в возрасте 25–44 лет. В 2008 году по сравнению с результатами опроса прошлого года сократи-лась доля россиян, определив-ших ипотеку как обман. Так, если в 2007-м такой ответ был получен от 18% респондентов, то в этом году только от 10% оп-рошенных.

КОЛИЧЕСТВО ПОЛЬЗОВАТЕЛЕЙ «ПЛАСТИКОМ» РАСТЕТ НЕЗАМЕТНО

ИПОТЕКУ ЗНАЮТ ПОНАСЛЫШКЕ

PH

OTO

XP

RES

S.R

U

ИТА

Р-Т

АСС

Глава Сбербанка Герман Греф на встрече с президентом страны Владимиром Путиным заявил, что банк намерен освоить сек-тор микрокредитов, взяв за осно-ву опыт создателя банка Grameen, изобретателя микрокредита и но-белевского лауреата из Бангладеш Мухаммеда Юнуса. В 1970-х годах Юнус на собственные средства со-здал банк, который стал выдавать деревенским жителям микрокре-диты — в среднем от $20 до $200. Как правило, деньги на покупку коровы, швейной машинки или инвентаря выдавались без вся-кого обеспечения, но с ежене-дельной выплатой части кредита. Сейчас в Бангладеш существует 1084 филиалов банка Grameen, а его услугами пользуются 2,1 млн заемщиков в деревнях по всей стране. Средняя сумма кредита — $100. Причем 98% всех взятых кредитов выплачиваются. За со-здание системы микрофинанси-

рования господин Юнус и полу-чил Нобелевскую премию мира. В начале апреля он проведет семи-нар для специалистов Сбербанка. «Мы хотим поработать с ним, что-бы перенять опыт и попытаться с учетом российской специфики выстроить какую-то подобную систему», — отметил Герман Греф. По его словам, это важно и для развития экономики страны в целом, а банку должно «придать новое дыхание» и возможности для повышения его доходности. Как скоро Сбербанк начнет выда-вать кредиты на 1–3 тыс. руб. в са-мых отдаленных городах и селах, неизвестно, но эксперты заранее настроены скептически. «Учиты-вая небольшие суммы и высокие риски, вряд ли такие кредиты будут дешевы для потребителя. Правда, не исключено, что дан-ное начинание будет реализовы-ваться при господдержке», — за-явил один из банкиров.

5

СБЕРБАНК ХОЧЕТ ВЫДАВАТЬ КРЕДИТЫ НА $100

Руководство австрийского оте-ля Bioferienhotel Mandler’s Landhaus нашло новый способ борьбы с избыточным весом: толстые постояльцы должны платить больше, чем худые, которым предлагаются много-численные скидки. Отель, рас-положенный у подножия Альп, позиционирует себя как «рай для приверженцев здорового образа жизни». Цена за номер

индивидуальна и определяет-ся после того, как гостя взве-шивают по прибытии. В сред-нем стоимость проживания составляет €65 в двухместном номере и €72 в «сьюте». По сло-вам владельцев, такие меры подталкивают отдыхающих пересмотреть свой рацион и начать работать над своим ве-сом и, как следствие, улучше-нием здоровья.

ХУДОЙ ПЛАТИТ МЕНЬШЕ

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5ТОЧКА ОТСЧЕТА

Этот материал готовился исключительно женскими силами наше-го журнала. Мужчины, включая редакторов, при словосочетании «женщина-инвестор» делали такое выражение лица, что станови-лось ясно: шовинизм живет и процветает. А их комментарии могли вывести из себя любую, даже самую смиренную, представительни-цу слабого пола (ничего подобного не происходило, это женская трак-товка вполне нейтральных фраз. — Прим. ред.).

— Как это женщина-инвестор? Либо одно, либо другое!— И как же женщина может понять, как работает интернет-

трейдинг?!Впрочем, были и другие сложности. Брокеры только разво-

дили руками: с дамами напряженка. Героинь искали по знако-мым: контакты одной девушки дали в ITinvest, другой — в «Ре-нессанс онлайн», еще двух уговорил участвовать автор учебного

УЛЬЯНА СИДОРОВА,предпринимательИнвестиционный стиль: краткосрочные операции на фондовом рынке, наличие собственного бизнеса

Инвестиционные предпоч-тения: ПИФы, акции, обли-гации

Опыт инвестирования: 5 лет

ЛИНАМЕРКУЛОВА,консультант по внедрению ERP-системИнвестиционные предпоч-тения: облигации, акции

Опыт инвестирования: 15 лет

ЖАННА НЕМЦОВА,глава департамен-та в управляющей компанииИнвестиционный стиль: держать акции долго, отда-вать средства в доверитель-ное управление

Инвестиционные предпоч-тения: акции, ПИФы

Опыт инвестирования: два года

НАТАЛЬЯОРЛОВА,трейдерИнвестиционный стиль: торговля акциями в тече-ние дня

Инвестиционные предпоч-тения: акции, фьючерсы, опционы

Опыт инвестирования: 15 лет

6 ТОЧКА ОТСЧЕТАД-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5

курса по торговле ценными бумагами. Светлана Ю. (имя изме-нено), инвестирующая в недвижимость, вообще согласилась рассказать свою историю только в качестве женщины-фантома. Однако в итоге нам удалось собрать несколько разных и в то же время чем-то похожих историй.

Во-первых, мы выяснили, что женщины-инвесторы все-таки существуют, а не представляют собой плод фантазии

или НЛО, как надеются некоторые муж-чины (нет, не надеемся, но посчитали, что обложку этого номера нужно сделать гла-мурной. — Прим. ред.).

Во-вторых, женщины относятся к де-ньгам с вниманием и любовью (а вот это верно. — Прим. ред.). Если мужчина остает-ся добытчиком, то женщина сохраняет и преумножает то, что он принес в дом.

В-третьих, женщины рискуют, и иног-да даже последним, но только от незнания или безысходности. Набравшись опыта и знаний, она становится осторожной, как дрессировщик, засунувший голову в пасть тигру. Потому что под ее управлением к этому моменту находятся все личные или семейные сбережения.

И в-четвертых, и это главное, инвести-ции в женских руках приносят прибыль. (Тут мужчины попроси-ли предоставить им отчеты о биржевых операциях, но мы верим нашим героиням. В конце концов их мужья вряд ли бы допусти-ли убыточные инвестиции.)

Все, что вы прочтете ниже, это истории приобретения опыта и занятия любимым делом, больших убытков и долгожданных прибылей. Это очень интересные истории.

7

АННААЗАРИНА,частный трейдер на фондовом рынкеИнвестиционный стиль: консервативный портфель плюс краткосрочные спеку-ляции частью средств

Инвестиционные предпоч-тения: акции, производные инструменты

Опыт инвестирования: 11 лет

АННАКОЗЛОВА,частный инвесторИнвестиционный стиль: фундаментальный анализ предприятия

Инвестиционные предпочтения: акции, банковские депозиты

Опыт инвестирования: три года

СВЕТЛАНА Ю.,риэлтерИнвестиционный стиль: смелость

Инвестиционные пред-почтения: недвижимость, свой бизнес

Опыт инвестирования: 13 лет

Вопреки распространенному стереотипу, дамские руки могут обращаться с деньгами очень аккуратно, а некоторые представительницы слабого пола даже заставляют деньги работать. Семь женщин рассказали D’ о том, как они инвестируют и что из этого получается

ФО

ТОГР

АФ

ИИ

: А

НА

СТА

СИЯ

ПЕ

ТРА

КО

ВА

, В

ЯЧ

ЕСЛ

АВ

КО

ЧЕ

ТКО

В,

АН

ДР

ЕЙ

ПО

РУ

БО

В

Когда я училась в институте, то мечтала стать аналити-ком или управляющим активами. В 1998 году у меня, тогда еще студентки, появился первый опыт инвести-ций. Мы с мужем поддались советам знакомых, кото-

рые профессионально занимались ценными бумагами, и ку-пили ГКО. После дефолта в августе 1998 года нам пришлось очень

нелегко. Ситуация была такова, что я не могла инвестировать, сбе-режений уже не было, и к тому же было невозможно найти работу по специальности в финансовой отрасли. Но та покупка ГКО стала хорошим уроком: я поняла, что если вкладываешь куда-либо свои деньги, то необходимо самому принимать взвешенные решения.

Вернулась я на биржу в 2004 году. Началось все с символи-ческой суммы —1 тыс. руб., это был минимально возможный размер брокерского счета (мне было очень важно изучить про-грамму интернет-трейдинга, так как я боялась, что нажму вдруг не на ту кнопку).

Сейчас я управляю нашими семейными сбережениями, мои инструменты — это акции, депозиты в рублях и иностранной ва-люте, металлические счета в банках, а также иногда я использую производные (фьючерсы и опционы) в качестве страховки. Если я вижу, что акции хороших компаний дешевы, то я покупаю их, причем направляю туда до 90% своих сбережений. Когда я сомне-ваюсь, у меня может быть 50% в акциях, а 50% — на рублевом де-позите. Сейчас я вышла из акций и жду, когда мои любимые бу-маги подешевеют, чтобы снова их купить.

Из классиков мне наиболее близок Бенджамин Грэхем, я ста-раюсь придерживаться принципов, изложенных в его книге «Разумный инвестор». При покупке акций я использую фунда-ментальный анализ и еще немножко здравого смысла, стара-юсь рассматривать компанию с точки зрения предпринима-теля. Меня интересуют конкурентные преимущества фирмы, стабильность получения прибыли, качество менеджмента, по-ложение дел в отрасли. Я предпочитаю нециклические компа-нии, потому что они более предсказуемы с точки зрения денеж-ного потока (выручки фирмы) и можно более точно оценить ее стоимость с помощью метода дисконтирования денежных пото-ков (DCF). Я держу акции как минимум три месяца — до тех пор, пока не будет достигнута рассчитанная мной целевая цена.

Я стараюсь покупать акции известных больших компаний, но это необязательно «голубые фишки». Мне, например, очень нра-вится фирма «Балтика», я ее считаю эталонной, но эти бумаги «голубыми фишками» считать нельзя.

Управление средствами отнимает много сил и времени, по-тому что я делаю это все с прицелом на будущее: у меня есть отдаленные планы создать свою компанию по управлению ак-тивами. Поиск акций и анализ занимают фактически полный рабочий день плюс вечер, так как мы многое обсуждаем с му-жем. Он помогает делать те вещи, которые у меня вызывают трудности — например, мы вместе читаем специализирован-ную иностранную литературу. Совершаю сделки я сама просто потому, что обладаю большим временем, но и к советам мужа прислушиваюсь. До 2007 года у меня была своя фирма, но потом я поняла, что не выдержу два дела одновременно, и предпочла стать частным инвестором. Мне это интересно, муж также увле-чен инвестированием, но я считаю, что лучше владеть малень-кой частью большой хорошей компании, чем целиком владеть мелким бизнесом.

Для меня главное — качество управления деньгами, я стрем-люсь не к абсолютным цифрам, а просто стараюсь, чтобы доход-ность по акциям была выше индекса. Среднегодовая доходность за три года у меня чуть выше 30%.

В ПИФы не инвестирую: мне не нравится их подход. У меня есть акции «запретные» — с неопределенным будущим, кото-рые пока что стабильно генерируют отрицательный денеж-ный поток (к примеру, почти вся электроэнергетика). Я не могу в них инвестировать, потому что не знаю, когда же денежный поток этих компаний станет стабильно положительным. У нас на рынке сотни акций, и из них мне симпатичны 19. Из них я в портфелях ПИФов наблюдаю в лучшем случае пять, а осталь-ные — то, что я бы не купила.

В качестве совета для начинающих могу сказать следующее: всегда сознавайте пределы своей компетенции, не вкладывайте в то, чего не понимаете и не можете оценить. Про себя могу сказать, что я не в состоянии предсказывать рыночные колебания акций, индексов и фьючерсов на сырье, поэтому и не занимаюсь спекуля-тивными операциями.

8 ТОЧКА ОТСЧЕТА

АННА КОЗЛОВА:«Лучше владеть маленькой частью большой хорошей компании, чем целиком владеть мелким бизнесом»

На российском фондовом рынке я с 1994 года, но не сразу в роли частного игрока. После окончания института я ус-троилась бухгалтером в брокерскую контору, так что моя трудовая биография началась с учета ценных бумаг. Са-

мостоятельно же работать на фондовом рынке стала в 1997 году, когда поняла, что не хочу делать карьеру в привычном смысле этого слова. Деятельность на фондовом рынке как раз хороша тем, что не предполагает наличия начальников и подчиненных. Именно из-за этой свободы биржевая торговля мне и по вкусу.

Раньше никаких обучающих курсов, которые сейчас предла-гают многие брокеры, не было, поэтому я все постигала сама — путем проб и ошибок. Не могу сказать, что начинания давались очень трудно. В конце концов разобраться с торговой системой в компьютере, ознакомиться с тематической литературой под силу каждому, было бы желание.

Во время кризиса 1998–1999 годов я несколько отстранилась от фондового рынка и занялась открытием частного медицин ского центра по поручению группы инвесторов, который работает и сейчас. На котировки в то время просто не смотрела, сохраняя ценные бумаги в ожидании улучшения ситуации. В те тяжелые времена акции ведущих российских компаний стали фактичес-ки мусором, к счастью, временно.

Последние годы биржевая деятельность меня кормит, более того, я осуществила свою давнюю мечту: заработала на бирже на московскую квартиру. Сейчас я работаю и с акциями, и с произ-водными инструментами. Мои активы — это основной консер-вативный портфель плюс деньги, которыми я спекулирую. Спе-куляции могут приносить как сверхприбыль, так и убытки. Но благодаря тому, что я никогда не ставила на кон все, по-настоя-щему катастрофичных ситуаций ни разу не было. Вообще если вы понесли большие убытки, то лучше всего на время отойти от рынка. Иначе маниакальное желание «все отыграть, все вер-нуть», взять немедленный реванш приведет к дальнейшему кра-ху. Всегда себя спрашивайте: «А что ты сама думаешь по этому поводу?» — и действуйте в согласии с собой. Настоящего успеха добиваются самостоятельно — чужие советы излишни.

Моя торговая стратегия зависит от конкретного эмитента и общей рыночной ситуации, но предпочитаю открывать пози-ции на несколько недель или месяцев. Дей-трейдинг для меня скорее как парк аттракционов, поэтому внутри дня торгую до-вольно редко. К тому же сидеть весь день около монитора, ловя каждое колебание цен, позволить себе не могу, ведь в жизни еще так много интересного. Например, недавно издала необыч-ную книгу, художественный роман о биржевом игроке, дошед-шем до безумия. Автор — исключительная личность, одарен-ный человек. Работа была проделана грандиозная, это внесло интересное и увлекательное разнообразие в привычный про-цесс трейдинга.

Возможно, корни стереотипа, что трейдер — профессия только для мужчин, уходят в далекое прошлое, когда игроки торговали в так называемой яме на Нью-Йоркской бирже, где важную роль играли зычный голос, широкая спина и высо-кий рост, женщину бы там затоптали. Но сейчас все по-другому, нужен ясный ум, способность анализировать информацион-ные и цифровые потоки. По своим собственным наблюдени-ям могу сказать, что женщинам достигнуть успеха помогают те качества, которых лишены многие мужчины. Женщине при-сущи аккуратность, практичность, бережливость, они меньше подвержены приступам жадности и паники, более терпеливы. Деловая женщина принимает самостоятельные решения и не-сет большой груз ответственности, поэтому, конечно, становит-ся жестче, маскулиннее (лат. masculinus — «мужской». — Прим. D’) по натуре, а успешно строить личную жизнь при таких мета-морфозах непросто. Женщина, отдавшись только делу, может чувствовать себя комфортно какое-то время, но рано или поз-дно поймет, что отказываться от естественного стремления к любви неправильно. Личные эмоции, переживания тоже свое-го рода «капитал» нашего жизненного пути, нельзя обеднять свою жизнь, отрекаясь от души, любви и полностью погружа-ясь в материальный мир.

9Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5ТОЧКА ОТСЧЕТА

АННА АЗАРИНА:«Женщина, отдавшись толь-ко делу, рано или поздно поймет, что отказываться от естественного стремления к любви неправильно»

Первым толчком для меня стала книга Роберта Кийосаки «Богатый папа, бедный папа». Именно у него лет пять на-зад я прочитала, что такое паевые фонды, и попробовала вложить туда деньги. Я купила паи фонда акций и с тех

пор то вкладываю туда деньги, то забираю. Я стремлюсь, чтобы в период роста рынка средства были в акциях, а в период паде-ния — в облигациях. Но угадать удается не всегда, и, как прави-ло, по итогам года я понимаю, что если бы держала деньги прос-то в фонде акций, а не металась весь год с распоряжениями об обмене паев, то получила бы доходность выше. То есть, если чес-тно, я не могу сказать на сегодняшний день, что я искушенный инвестор.

Одновременно с инвестированием в ПИФы я заинтересовалась торговлей на бирже и стала искать, где можно этому научиться. Но оказалось, что никто не занимается подготовкой трейдеров, за исключением инвестиционных компаний, которые готовят сотрудников для себя. Поэтому получается, что если ты хочешь начать торговать самостоятельно, то нужно набить очень много шишек, прежде чем разберешься во всех тонкостях.

Я прошла несколько курсов обучения; полученные знания, впрочем, не позволяли торговать самостоятельно, но в теории, как мне казалось, я получила все необходимые сведения. Оста-валось только узнать, как создать свою торговую стратегию. И тут я нашла курсы по трейдингу, которые проводит Николай Сте-пенко, и начала учиться у него. Сам Николай к ПИФам относит-ся весьма настороженно, поскольку полагает, что это рискован-ный инструмент, а в рискованных активах должно быть не более 10% имеющихся средств. Кроме того, нельзя надеяться на то, что ты будешь жить с денег, которые станешь зарабатывать на бир-же. На курсах я была удивлена тем, что там было много женщин, даже старшего возраста. При этом преподаватели, обычно муж-чины, часто говорят одну и ту же фразу: «Ну а женщины на бир-же — это отдельная история». Я всегда прошу рассказать, ну что же это за история, и единственное, чего я добилась, так это от-вета, что женщины более ответственны, аккуратны и не любят рисковать. Хотя я понимаю, что они очень подвержены смене на-строений, но пока не знаю, будет ли это негативно влиять на мою торговлю.

В обучении предполагается, что начинать свою деятельность на бирже нужно с покупки облигаций, но, на мой взгляд, с точ-ки зрения математики это сложнее, чем торговать акциями, так как существуют купонные выплаты и другие нюансы, за которы-ми нужно следить.

При этом меня не привлекает покупка акций надолго с точки зрения фундаментальных перспектив. Дело в том, что одно вре-мя я работала арбитражным управляющим и занималась банк-ротством. Поэтому я очень хорошо представляю себе, как быстро предприятие может перестать существовать. По этой же причи-не предпочитаю не хранить деньги в банке. Даже при существо-вании системы страхования вкладов все равно ты не получишь деньги до тех пор, пока не закончится процедура банкротства, которая может длиться полтора года. И что же станет с моими де-ньгами за это время? А вот с биржи можно забрать деньги в лю-бой момент.

Года полтора назад я рассчитала, в каком году стану миллионе-ром, но с того момента все идет не по плану. Впрочем, и четкого плана, сколько и во что вкладывать, у меня не было. Тогда доход-ность ПИФов составляла 60% в год, для расчетов я взяла 40%, но сейчас и это не очень достижимо.

Однако я рассчитываю не только на фондовый рынок в дости-жении цели. У меня есть другой источник дохода: три года назад я заразила идеей создания своего бизнеса (интернет-аптеки) дво-юродного брата. Так я смогла из категории наемного работника перейти в категорию учредителя и инвестора.

В начале моей инвестиционной деятельности был момент, когда я уговорила мужа дать мне деньги фирмы в управление. Он согласился, я их разместила в ПИФах и даже получила при-быль. Но чем больше ты знаешь про биржу, тем страшнее брать на себя ответственность, и вот сейчас я бы уже ни за что не взяла чужие деньги в управление.

10 ТОЧКА ОТСЧЕТА

УЛЬЯНАСИДОРОВА:«Чем больше ты знаешь про биржу, тем страшнее брать на себя ответственность, и вот сейчас я бы уже ни за что не взяла чужие деньги в управ-ление»

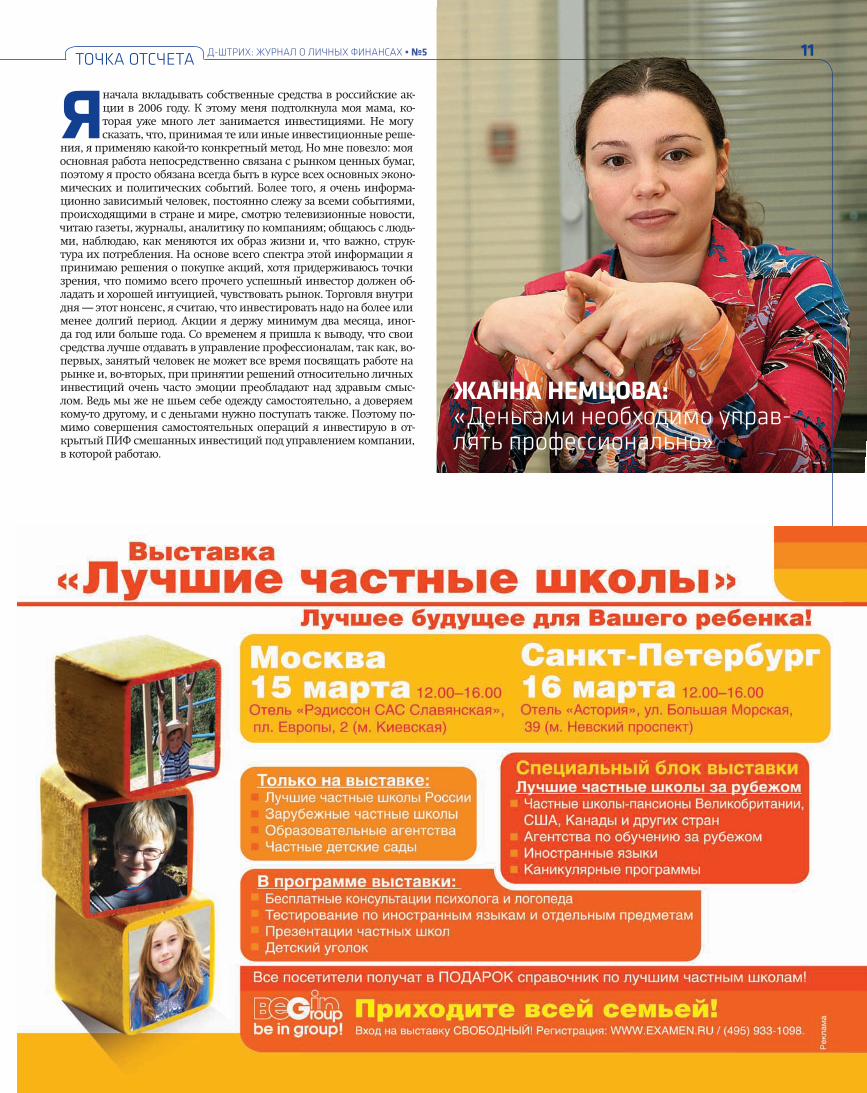

Я начала вкладывать собственные средства в российские ак-ции в 2006 году. К этому меня подтолкнула моя мама, ко-торая уже много лет занимается инвестициями. Не могу сказать, что, принимая те или иные инвестиционные реше-

ния, я применяю какой-то конкретный метод. Но мне повезло: моя основная работа непосредственно связана с рынком ценных бумаг, поэтому я просто обязана всегда быть в курсе всех основных эконо-мических и политических событий. Более того, я очень информа-ционно зависимый человек, постоянно слежу за всеми событиями, происходящими в стране и мире, смотрю телевизионные новости, читаю газеты, журналы, аналитику по компаниям; общаюсь с людь-ми, наблюдаю, как меняются их образ жизни и, что важно, струк-тура их потребления. На основе всего спектра этой информации я принимаю решения о покупке акций, хотя придерживаюсь точки зрения, что помимо всего прочего успешный инвестор должен об-ладать и хорошей интуицией, чувствовать рынок. Торговля внутри дня — этот нонсенс, я считаю, что инвестировать надо на более или менее долгий период. Акции я держу минимум два месяца, иног-да год или больше года. Со временем я пришла к выводу, что свои средства лучше отдавать в управление профессионалам, так как, во-первых, занятый человек не может все время посвящать работе на рынке и, во-вторых, при принятии решений относительно личных инвестиций очень часто эмоции преобладают над здравым смыс-лом. Ведь мы же не шьем себе одежду самостоятельно, а доверяем кому-то другому, и с деньгами нужно поступать также. Поэтому по-мимо совершения самостоятельных операций я инвестирую в от-крытый ПИФ смешанных инвестиций под управлением компании, в которой работаю.

11Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5ТОЧКА ОТСЧЕТА

ЖАННА НЕМЦОВА:«Деньгами необходимо управ-лять профессионально»

Интерес к финансовым операциям у меня возник доволь-но давно — в начале 1990-х, когда ходили ваучеры. В то время я была простой домохозяйкой, муж занимался бизнесом. Однажды я услышала от соседки, что, прода-

вая и покупая ваучеры, можно за день заработать около $500. Муж скептически отнесся к моему предложению попробовать заняться этим делом: мол, все это чушь, и эти бумажки никому не нужны. Переубедить его так и не получилось. Но, когда он на неделю уехал из Москвы, я на свой страх и риск собрала все деньги, что были дома, — $30 тыс., поехала с соседкой на так называемую биржу (она располагалась в здании Плехановский академии) и купила ва-учеры по довольно выгодной цене: поскольку была суббота, стои-мость бумаг «припала» из-за низкой активности. А в понедельник утром их продала, и моя прибыль составила $1,2 тыс. Это меня воодушевило, потом мы с мужем еще несколько раз проделывали такую операцию.

Затем появился МММ. Однако здесь мой опыт оказался куда менее удачным: сначала удалось прилично заработать, но затем я довольно много потеряла. Снова начала покупать и продавать бумаги МММ и в результате вышла в ноль, что по тем временам тоже было большим достижением.

Потом я занялась торговлей, открыв несколько палаток по продаже посуды и хозтоваров у метро и на рынках. Этот бизнес неплохо нас кормил до тех пор, пока в нашу страну не пришли крупные западные компании с гипермаркетами. Мелкому бизне-су вроде моего пришлось туго: аренда и другие расходы без конца поднимались, конкуренция возрастала, а покупательская способ-ность падала из-за насыщенности рынка.

В 2003 году я услышала, что арестован Платон Лебедев, один из ру-ководителей ЮКОСа, и бумаги компании обрушились на бирже на 30%. В тот момент я подумала: наверняка его отпустят, все устака-нится, и акции вновь вырастут в цене. Тогда-то я и решила уйти на фондовый рынок, хотя еще не знала, где и как все происходит. Про-дав все свои палатки с остатками товара конкурентке, я пришла в Московский фондовый центр и купила акции ЮКОСа. Примерно за два месяца я заработала 30–40% вложенных денег, но после арес-та Михаила Ходорковского бумаги компании вновь рухнули. Пока длилось дело ЮКОСа, акции компании были очень волатильными, так что зарабатывать на них было тяжело. Но, я считаю, это был очень хороший для меня урок: ведь когда рынок просто растет, в принципе зарабатывать может любой. А когда все неожиданно на-чинает падать, не каждому удается не поддаться общей панике и не продать в самом низу, а потом, когда акции вновь выросли, купить по высокой цене.

На протяжении последних четырех лет я работаю в дилинговом зале одной инвестиционной компании, торгую акциями, фьючер-сами и опционами. Поначалу было нелегко: естественно, делала типичные для всех новичков ошибки, а вечером, когда ложилась спать, перед глазами мелькала котировочная таблица. Но ко все-му привыкаешь, набираешься опыта, и теперь я не знаю, что мо-жет меня заставить уйти с рынка. В настоящее время за день я за-ключаю примерно 10–15 сделок, то есть торгую не очень активно. Скальпером, то есть игроком, реагирующим на малейшие измене-ния цен и заключающим сотни сделок за торги, принципиально быть не хочу, так как при такой работе нервы постоянно напряже-ны до предела, а это сильно изматывает.

За годы, проведенные на рынке, я не раз сталкивалась с шови-низмом типа «трейдер — профессия для мужчин». Но мне кажется, человек должен делать то, что у него хорошо получается. Если муж-чина хорошо готовит, пусть готовит, точно так же, если женщина торгует на фондовом рынке и у нее это здорово получается, пусть торгует, почему бы и нет. Новичку работу на бирже стоит начинать с «голубых фишек», таких как «Газпром», «ЛУКойл», Сбербанк. Ак-ции этих компаний высоколиквидные, так что купить и продать их можно по максимально приближенной к текущим котировкам цене. Бумаг второго эшелона (более мелких компаний), напротив, поначалу стоит избегать из-за их низкой ликвидности и большой разницы между ценой покупки и продажи.

СВЕТЛАНА Ю.:«Чтобы начать заниматься тор-говлей недвижимостью, нужны знания, смелость и начальный капитал. Очень часто таким ка-питалом становится единствен-ная квартира»

В1995 году я начала работать риэлтером и почти сразу, полу-чив знания о рынке (на это ушло полгода), решила инвести-ровать в первичный рынок недвижимости. У меня не было ни сбережений, ни накоплений, поэтому первоначально я

работала, привлекая деньги других людей, которые хотели полу-чать доход на рынке недвижимости. Но очень быстро я подклю-чила свои деньги, продав однокомнатную квартиру — свое единс-твенное жилье. Я стала жить в съемной квартире, а все, что у меня было, превратив в деньги, вложила в недвижимость. Объект, кото-рый нужно купить, я искала и оценивала сама. Я покупала кварти-ру в новостройке, а после того, как она вырастала в цене, продавала. В те времена все было иначе, чем сейчас: сроки оборачиваемости инвестиционных объектов были гораздо короче. Три месяца — это считалось очень много. Дома продавались на первичном рынке уже сданными госкомиссии — можно было зайти в квартиру, открыть

12 ТОЧКА ОТСЧЕТА

НАТАЛЬЯ ОРЛОВА:«Поначалу было нелегко: я совершала типичные для всех новичков ошибки, а вечером, когда ложилась спать, перед глазами мелькала котировоч-ная таблица»

воду. Уже потом инвестиционный цикл стал отодвигаться к началу строительства, и к 2000 году он ушел в котлован.

Вначале я много работала, у меня проходило по 100 сделок в год. Сейчас такого напряжения уже нет; даже если инвестиции — твое основное занятие, то достаточно 20 сделок в год в дешевом сегменте недвижимости и одной-двух — в дорогом. Вообще ин-вестиции в недвижимость исключительно «работа ногами». Нуж-но найти объект, самой туда съездить, договориться о сделке, подписать договор, самой потом реализовать. Заняться этим биз-несом меня заставила нужда, а потом пришел азарт, и мне стало интересно. Затем из инвестиций вырос свой бизнес.

Конечно, я понимаю, что с акциями или ПИФами, в отличие от не-движимости, работать проще, но что-то тянет меня именно к этому рынку. Хотя я все время вижу собственные ошибки, которые нагоня-ют на меня депрессию: начинаю думать, что надо было все сделать по-другому, как сделал бы настоящий финансист, а это все дамские заба-вы. Бывает, что не просчитываешь все до мелочей, бывают ошибки в плане ведения объекта, в выборе времени для продажи.

Провальные сделки, конечно, были — огромное количество. Тяжело пришлось, когда после кризиса 1998 года первичный ры-нок недвижимости в Москве сильно изменился и срок от котло-

вана до начала стройки стал растягиваться. Случилось так, что дом, в котором была приобретена квартира, заморозили. Это сей-час все знают, что есть обманутые дольщики, что дом оформ ляют по два года, а тогда это вызывало шок. Оказывались и убытки в связи с кризисом 1998-го, когда цена жилья стала падать. В мае этого же года что-то купила, но не продала до октября. Надо было либо ждать два года, либо выводить деньги с убытком — правда, небольшим, около 10%. Дело в том, что в цене новостроек зало-жен хороший люфт, и если правильно покупать, то всегда можно заработать хоть какую-то прибыль.

Вообще операции с недвижимостью — это абсолютно жен-ский род занятий. При этом интересно, что мои знакомые жен-щины, которые этим занимаются, практически не меняют свой уровень жизни — живут так же, как жили, даже если число куп-ленных ими квартир растет.

Чтобы начать заниматься торговлей недвижимостью, нужны знания, смелость и начальный капитал. Очень часто таким ка-питалом становится единственная квартира. И тут главная роль принадлежит женщине: только она может принять решение риск нуть всем, что есть у семьи.

Интерес к инвестициям у меня возник очень давно: пом-ню, что еще в детстве, когда читала «Сердца трех» Дже-ка Лондона, где описываются биржевые скандалы, всег-да мечтала соприкоснуться с миром биржевой торговли.

Когда началась приватизация, я обменяла ваучеры на акции «Газ-прома», а потом, во время работы в РАО ЕЭС, приобрела по номи-нальной стоимости акции энергохолдинга как сотрудник. В 1997 году докупила бумаг «Газпрома», но в 1998-м случился кризис, и я поняла, что семейные сбережения, которые были вложены во все эти акции, превратились в ничто. Продавать за бесценок желания не было, так что я решила: ну что ж, пусть лежат. В итоге в 2006 году я продала все эти бумаги с хорошей прибылью.

В 2003-м я, живя во Вьетнаме, стала активно интересоваться, ка-кие же финансовые возможности существуют в мире. В итоге я вложила деньги в западный так называемый страховой концерн — это приблизительный аналог наших ПИФов, только на всю сумму инвестиций ты еще получаешь страховку. Я выбрала несколько инвестиционных направлений — рынки Китая, Америки, недви-жимость Англии — и стала инвестировать каждый месяц опреде-ленную сумму. Кроме того, через интернет я нашла трейдера, кото-рому перевела деньги в управление. Чуть больше года он управлял моими деньгами, торгуя на фондовом рынке, и я получала очень неплохую доходность, но спустя год этот человек, к сожалению, пропал с первоначальной суммой (хотя в итоге я в виде дохода по-лучила даже больше, чем вкладывала).

Вернувшись в Россию, я продолжила много читать про инвес-тиции и стала практиковать активный трейдинг. Муж меня очень сильно поддерживает во всех моих начинаниях. К нашему финан-совому плану мы относимся, скажем так, творчески. Я считаю, что, если ты думаешь о черном дне, он обязательно наступит. На инвес-тиции мы изначально направляем те деньги, которые можно поз-волить себе потерять. Бывает, что купишь акции, потом рынок как ухнет вниз! Внутри сразу все будто замирает и падает (вместе с рын-ком). Но я себе в таких случаях говорю: «Спокойно! Это ведь не пос-леднее». Вообще надо понимать, что не существует безрисковых инвестиций: я даже к депозитам отношусь настороженно, даже в пределах сумм, гарантированных системой страхования вкладов.

У меня было несколько знакомых женщин-трейдеров, причем одна из них, спортсменка в прошлом, торговала в основном на ин-туиции. Когда на них смотришь — веришь в успех. Женщины бо-лее стрессоустойчивы, помнят о порогах, редко торгуют последним. И, может быть, даже наша импульсивность — это не что иное, как внутренний голос, к которому нужно прислушиваться.

Тем, кто хочет начать инвестировать, я бы посоветовала не ко-пить какую-то определенную сумму, ведь сейчас есть акции на лю-бой вкус и кошелек. Самое главное — решиться сделать первый шаг, зачислить деньги на брокерский счет и сделать первую покупку.

ЕКАТЕРИНА МИХАЙЛОВА, ЕВГЕНИЯ ОБУХОВА

14 ТОЧКА ОТСЧЕТА

ЛИНА БАЙКУЛОВА:«Самое главное — решиться сделать первый шаг, зачислить деньги на брокерский счет и сделать первую покупку»

16

ИЩИТЕ ФИШКУ!

В о времена ваучеров прива-тизированными оказались не только «Газпром» или РАО «ЕЭС России». В частные руки по-

пали практически все предприятия страны, кроме стратегически важ-ных. И все это открытые акционер-ные общества, акции которых не об-ращаются на биржах, но их все равно можно купить. Для того чтобы совер-шить с ними сделку, не нужно давать объявление в газету. Обращаются эти акции рядом с биржей в электронной доске объявлений RTS Board.

ВНЕБИРЖЕВАЯ ЖИЗНЬОбычно схема биржевой торговли вы-глядит так: как только вы свою заявку выставили, вы взяли на себя обяза-тельство купить/продать акции имен-но на заявленных вами условиях. И как только появится подходящий контрагент, сделка будет проведена автоматически, а своего «партнера» по ней вы даже не узнаете. Биржа при этом обеспечит исполнение сделки по принципу «поставка против плате-жа» — выступит гарантом.

При этом акции, которыми будут торговать, не появляются на бирже-вых площадках из ниоткуда: их эми-тенты должны пройти процедуру

листинга, суть которой — заверить, что компания надежна.

В созданной семь лет назад (в фев-рале 2001-го) фондовой биржей РТС информационной электронной сис-теме RTS Board все иначе. Во-первых, акции туда выводит не эмитент, а их владелец (участник торгов, пользлва-тель системы) или сама биржа. Поря-док вывода максимально прост (до-статочно заявления и копий первых страниц отчетов об итогах выпус-ков ценных бумаг и проспекта эмис-сии) и бесплатен. Это уже привело к тому, что в Board представлено более 1,2 тыс. эмитентов — в четыре раза больше, чем на ММВБ. Кстати, с кон-ца прошлого года заявитель, выводя бумаги в RTS Board, должен поставить об этом эмитента в известность (хотя согласие эмитента по-прежнему вов-се не обязательно). До введения это-го правила многие эмитенты даже не догадывались, что их акциями кто-то где-то торгует (как произошло весной 2007-го, например, с акциями стра-ховых компаний — см. D’ №11 от 4 июня 2007 года). Во-вторых, RTS Board является индикативной системой — это означает, что, если вы выстави-ли котировку, вы вовсе не обязаны совершать по ней сделку (то же отно-

сится и к вашим потенциальным кон-трагентам). После того как стороны обсудили условия сделки — чаще все-го по телефону — и ударили по рукам, им необходимо оформить договор в письменном виде, затем покупатель будет перечислять деньги, а прода-вец переводить акции. «По правилам торговли в РТС стандартная сделка со-вершается на условиях предпоставки бумаг в течение трех дней контраген-ту, оплата должна быть совершена в течение двух дней после получения бумаг. Это правило на классическом рынке РТС действует по умолчанию. В RTS Board бывают ситуации, когда бу-мага приходит клиенту через две не-дели и более, — предупреждает глав-ный специалист торгового отдела ИГ

“Антанта Пиоглобал” Игорь Волков. — Таких же прописанных правил, как в РТС, нет в RTS Board, и надо заранее обговаривать все условия сделки».

В-третьих: ценные бумаги, вклю-ченные в список инструментов ин-формационной системы RTS Board, не являются публично обращаемы-ми на торгах фондовой биржи, коти-ровки по ним не являются признава-емыми, а расчеты рыночной цены и рыночной капитализации по ним не проводятся. На практике это означает, что адекватная оценка таких акций в порт фелях инвестфондов затруднена.

Тем не менее роль RTS Board в жиз-ни фондового рынка нельзя недооце-нивать. Ее смысл сводится к функции электронной доски объявлений (собс-твенно, board и переводится как «до-ска»). Фактически держатели акций и их потенциальные покупатели обме-

АКТИВНАЯ ИГРАИНСТРУМЕНТЫ ИНВЕСТОРА

На российских биржах не обращаются акции страховых, сельскохозяйственных, урановых, железнодорожных или космических предприятий. Но купить их можно. Ищите этот «жемчуг» в RTS Board

Ил

лю

стра

ци

я: В

ита

ли

й М

иха

ли

цы

н

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5 АКТИВНАЯ ИГРА

17

ниваются в Board сигналами «куплю-продам». Происходит это с помощью компьютерной программы RTS Plaza, получить доступ к ней может брокер-ская компания или ее клиент. Один терминал, с помощью которого мож-но выставлять собственные заявки на покупку или продажу и видеть за-явки других участников, обойдется в 2,4 тыс. руб. в месяц.

Вы будете видеть обычный бир-жевой «стакан» с заявками, но поми-мо цены и количества акций также доступна информация об авторе за-явки. Напротив нее будет стоять код брокера: например, ANTC — «Антан-та капитал», RENC — «Ренессанс капи-тал». Список кодов доступен на сайте биржи, как и информация о ходе тор-гов, правда, без указания авторов за-явок. Отличительной особенностью акций RTS Board является написание их тикеров строчными буквами (на-пример, ammo) в отличие от бирже-вого рынка, где бумаги обозначаются заглавными (скажем, LKOH).

Не секрет, что до сих пор в России существует множество недооценен-ных и неизвестных предприятий, ко-торые в будущем могут стать чрезвы-чайно привлекательными, но пока не удосужились провести листинг своих акций. Зато небольшие пакеты их бу-маг могут находиться в руках у част-ных лиц (в том числе и у менеджмен-та), которые хотят или избавиться от акций (а для начала неплохо бы по-нять, сколько же это добро стоит), или докупить еще. Во всех случаях RTS Board дает покупателю и продав-цу уникальную возможность заявить

о своих намерениях и в конце концов найти друг друга.

Эмитенты, входящие в RTS Board, довольно пестрое общество. Кро-ме «монстров» с более чем прилич-ной капитализацией несколько мил-лиардов долларов, таких как ТНК-ВР или «Сибирский цемент», здесь мож-но встретить и крохотные компании, например ОАО «Лакокраска», капи-тализация которых не дотягивает до $57 тыс. (дешевле комнаты в Москве). При этом «монстры» по капитализа-ции далеко не всегда лидеры по попу-лярности. В списке самых ликвидных в RTS Board бумаг много эмитентов, по которым инвесткомпании выпус-кают обзоры с рекомендациями «по-купать», а D’ регулярно публикует их в разделе «Флюгер». Теперь в D’ поя-вится новая рубрика «Акции на вы-рост», посвященная именно акциям из RTS Board.

Некоторые брокерские компа-нии специализируются на бумагах внебиржевого рынка, поэтому для желающих сделать такую инвести-цию имеет смысл обращаться имен-но к ним.

СТРАШИЛКИ ДЛЯ НОВИЧКОВПроницательные читатели уже навер-няка догадались, что за выражением «неоцененные и неизвестные пред-приятия» кроются магические сотни и даже тысячи процентов доходности. В самом деле, какой-нибудь шарико-подшипниковый завод, 0,02% акций которого сегодня обращаются в RTS

Board, через три-четыре года (а если сильно постараться, то и за год-два) вполне может стать более чем удач-ным вложением. Если, например, за-ключит выгодный контракт.

Проблема в том, что три-четыре года могут растянуться на 13–14 лет. Или же на целую вечность. Проще го-воря, риск вытащить вместо «жемчу-жины» что-нибудь некондиционное существует. Впрочем, при покупке ак-ций на бирже может произойти то же самое. Гарантий нет, это закон фондо-вого рынка.

«Как правило, компании в RTS Board менее ликвидны, менее про-зрачны, чем компании в котироваль-ных списках, — говорит директор аналитического отдела “Центринвест груп” Дмитрий Уголков. — Поэтому аналитики часто применяют дисконт при расчете целевой цены акций ком-паний из RTS Board. Величина дискон-та может достигать 30%».

«В RTS Board нет маркетмейкеров, обязанных поддерживать в течение определенного времени твердые ко-тировки в бумагах, — добавляет Вол-ков. — Компании не обязаны отве-чать за свои котировки в ней. Спред между котировками покупки и про-дажи может достигать сотен про-центов». Более того, прецеденты с принудительным выкупом акций у миноритариев случались именно на внебиржевом рынке. Все дело в том, что мажоритарий, контролирующий 95% и более акций эмитента, по зако-ну вполне может принудительно вы-

купить оставшиеся бумаги у других акционеров. В памяти инвесторов еще свежа история «Евроцемента», который осенью 2007 года потребо-вал от миноритариев продать ему бу-маги по цене в три раза меньше ко-тировок в RTS Board. «Если ситуация такова, что акции, обращающиеся в RTS Board, попали туда без согласо-вания с эмитентом, то сохраняется риск того, что эмитент выведет свои бумаги даже из RTS Board, не же-лая, чтобы они где-либо обращались, как это было с акциями “Главмосст-роя”», — приводит другой пример начальник управления аналитичес-ких исследований ИГ «Ист коммерц» Александр Фетисов.

А пока брокеры сами отсекают неопытных и мелких клиентов от работы с акциями из RTS Board. От-сечение, конечно, довольно услов-ное — по сумме, какую инвестор готов потратить. «По правилам тор-говли в РТС минимальный лот, по которому может произойти сдел-ка, равен эквиваленту 5 тыс. у. е., — раскрывает особенности площадки Волков. — Обычно компании, вы-ставляющие свои котировки в RTS Board, стараются придерживаться этих правил, хотя они к этой сис-теме не относятся. Если повезет, то клиент может купить или про-дать бумагу и на меньшую сумму. Подчеркну: если найдется такой контр агент. Также далеко не каж-дая компания разрешит небольшо-му клиенту доступ в систему. Поэто-му минимальная сумма, с которой можно было бы без проблем торго-вать в ней, должна быть однозначно более 5 тыс. у. е.».

ГЛАВНОЕ — ХОРОШИЙ ЭМИТЕНТНо, даже заимев толстый портфель с банкнотами, не следует думать о крат-косрочных операциях. Иногда сто-имость акций может взлететь на ка-кой-либо корпоративной новости, но может и не взлететь.

«При инвестициях в бумаги из RTS Board следует прежде всего ориен-тироваться на финансовые показа-тели компании, — рекомендует Фе-тисов. — Если они устойчивы, а сам эмитент интересен с фундаменталь-ной точки зрения, то есть шанс, что рано или поздно этими акциями за-интересуются крупные иностранные фонды, и тогда можно будет получить прибыль». Хотя если вы Баффет и го-товы держать акции до самой смерти, вас это не должно пугать. Ведь главное, чтобы компания была хорошая. Если же вы не Баффет и ваше время инвес-тиций ограничено несколькими года-ми, то имеет смысл разузнать, есть ли покупатели на бумаги, в которые вы собираетесь вложиться. «Важно, кто значится в списке покупателей и про-давцов (особенно покупателей), это видно с помощью RTS Plaza, — гово-рит Фетисов. — Если в списке покупа-телей такие серьезные компании, как

“Тройка Диалог”, Brunswick, “Ренес-санс”, то у бумаги есть шансы стать более ликвидной и дорогой».

Кроме того, важны намерения эмитентов. Сейчас РТС предлагает для компаний путь на биржу по схе-ме RTS Board, затем торги в сегменте RTS Start (сегменте для организаций малой и средней капитализации), за-тем вывод бумаги на основной ры-нок РТС. В прошлом году из RTS Board в Start попали Нефтекамский авто-

завод и бумажная фабрика «Комму-нар». Многие акции (РБК, Челябин-ский цинковый завод, Ситроникс, банк Санкт-Петербург) прошли путь до конца и уже торгуются на класси-ческом рынке. Таким образом, зная о заинтересованности эмитента в пуб-личности, можно смело покупать его акции в начале пути и получить пре-мию за храбрость. Как уже писалось выше, ценовой дисконт для внебир-жевых бумаг составляет 30%.

Впрочем, не все так просто. «Пре-доставление Plaza рядовым клиен-там обычно не практикуется, — пре-дупреждает Волков. — Это ведь не программа для интернет-трейдинга. В редких случаях особо уважаемому клиенту компания может предоста-вить просмотровый удаленный до-ступ». Кроме того, по словам трейде-ров, в RTS Board практикуется такая малоприятная вещь, как «подри-совка» котировок — в основном это касается акций, которые держат в портфелях иностранные фонды, и может происходить перед переоцен-кой портфелей. Напомним, что со-вершать сделки профучастники по котировкам в RTS Board не обязаны. То есть вы можете предполагать, что ваши акции растут, тогда как рост этот окажется мнимым.

Однако есть кое-что, что работает на инвесторов в RTS Board. Это недо-оцененность наших компаний (если не брать в расчет «фишки») и потен-циал роста экономики. Это, в свою очередь, дает надежду, что многие нынешние владельцы пакетов ком-паний из Board — будущие долла-ровые миллионеры. На грядущую справедливую оценку акций упова-ют те, кто скупает компании целы-ми секторами, ведь многие сектора нашей экономики до сих пор пред-ставлены исключительно или боль-шей частью в RTS Board. В качестве наиболее перспективных Фетисов называет угольные, страховые ком-пании, мелкие банки, строительные фирмы и производителей стройма-териалов (в первую очередь цемент-ные заводы). Но это только то, что на поверхности. А сколько еще жемчу-жин на морском дне?

ЕВГЕНИЯ ОБУХОВА

18 АКТИВНАЯ ИГРАИНСТРУМЕНТЫ ИНВЕСТОРА

СКОЛЬКО СТОИТ «ВНЕБИРЖА»

Затраты на покупку и продажу акций на внебиржевом рынке малоликвидных бумаг бу-дут выше, чем при покупке «голубых фишек» и первого эшелона через системы интер-нет-трейдинга на ММВБ или РТС. Так, если комиссия брокеру и бирже в сумме составит около 0,05–0,1% сделки, то при приобретении малоликвидной акции комиссия будет примерно 0,5%. Кроме того, при торговле бумагами на бирже затраты на услуги депо-зитария обойдутся примерно в 150 руб. в месяц (при отсутствии операций по счету пла-та обычно не взимается). А вот при покупке бумаг на внебиржевом рынке перевод ак-ций между депозитариями от продавца к покупателю может составить 500–1000 руб. и выше. Впрочем, в случае удачной инвестиции затраты оправдаются.

ТОП-10 ЭМИТЕНТОВ В RTS BOARD ПО КАПИТАЛИЗАЦИИ

ЭМИТЕНТ ТИКЕР $ МЛРД

ТНК-ВР tnbp 35,02

Славнефть slav 9,51

Сибирский цемент scem 5,43

Выксунский металлургический завод vsmz 3,91

Кузбассразрезуголь kzru 2,62

Михайловский ГОК mgok 2,43

Ингосстрах ings 2,37

Банк Зенит zent 2,08

Сильвинит silvp 1,70

ЛУКойл-Нижегороднефтеоргсинтез ngns 1,65

ИСТОЧНИК: РТС, ПО ДАННЫМ НА 1.03.2008

ЛИКВИДНЫЕ АКЦИИ В RTS BOARD ЗА ГОД

ЭМИТЕНТ КОД СДЕЛОК В ГОД

Мостотрест mstt 784

ТНК-ВР tnbp 697

Сильвинит silvp 546

Уралэлектромедь uelm 452

ТНК-ВР tnbpp 340

Кузбассразрезуголь kzru 267

Южно-Уральский никелевый комбинат unkl 234

Метафракс mefr 229

РКК Энергия rkke 178

Электроцинк eltz 161

ИСТОЧНИК: РТС

ЛИДЕРЫ RTS BOARD ПО КОЛИЧЕСТВУ ЗАЯВЛЕННЫХ АКЦИЙ

КОД УЧАСТНИКА КОМПАНИЯ ДОЛЯ, %

ANTC Антанта капитал 15

CINV Центринвест секьюритис 12

UNFI Объединенные финансы 7

SOVL Совлинк 6

ABSI Абсолют-инвест 6

ECAP Энергокапитал 4

ALOR Алор инвест 3

PRIO Приоритет 3

UNIT Унисон капитал 3

BUBS Ю-Би-Эс секьюритиз 2

ИСТОЧНИК: РТС

АКЦИИ НА ВЫРОСТ

В то время как на мировых фондовых рын-ках в январе-феврале происходили драмати-ческие события, акции треста «Связьстрой-5» (тикер svst, интернет-сайт www.svs-5.ru) выросли в цене с $40 до $110. Компания за-нимается строительством, монтажом, ре-монтом, эксплуатацией средств проводной и радиосвязи, в том числе прокладкой воло-конно-оптиче ских линий связи в нескольких городах Уральского региона (Тюмень, Сургут, Екатеринбург, Челябинск), а также в Казахста-не. Клиентами «Связьстроя-5» являются сото-вые операторы «Волгателеком», «Ростелеком», «Урал связьинформ». Сам эмитент оценивает свои перспективы так: «С общим подъемом экономики страны в отдаленной перспек-тиве потребность в современных средствах связи будет возникать в большей степени в районных центрах и сельской местности. Но-вые технологии, которые сейчас охватывают крупные города и промышленные центры, будут распространяться в глубинку. Выпол-нение этих заказов позволит поддерживать необходимый уровень загрузки производс-твенных мощностей треста для эффективной рентабельной работы».

Согласно отчету эмитента за четвертый квартал 2007 года, количество акционеров компании составляет 375 лиц, пакетом 68% владеет ЗАО «Триада».

Из других акций в RTS Board следует отме-тить бумаги автомобильного всероссийского альянса AVVA (тикер avva, сайт www.avva.ru), с которыми за последний месяц было зарегист-рировано несколько сделок. С февраля прошло-го года акции выросли в цене с $30 до $100, а 28 января 2008-го состоялось внеочередное общее собрание акционеров AVVA, на котором было принято решение о присоединении к ОАО «Ав-тоВАЗ». У голосовавших против этого решения (или не принимавших участие в собрании) мо-жет быть произведен выкуп акций по цене 1687 руб. Все бумаги, не выкупленные по требо-ванию акционеров, будут обмениваться на ак-ции ОАО «АвтоВАЗ». За одну акцию AVVA инвес-тор получит 60 бумаг АвтоВАЗа.

Таким образом, многолетняя история, кото-рая началась с обмена ваучеров на AVVA под эгидой создания «народного автомобиля», под-ходит к концу. Согласно данным AVVA, на ко-нец 2007 года предприятием владеют 18 050 акционеров.

19АКТИВНАЯ ИГРАДНЕВНИКИ RTS BOARD

АКЦИИ — ЛИДЕРЫ РОСТА/ПАДЕНИЯ В RTS BOARD С 4 ФЕВРАЛЯ ПО 5 МАРТА 2008 ГОДА

ТИКЕР КОМПАНИЯ РОСТ/ПАДЕНИЕ,% BID, $ ASK, $ СДЕЛКА, $ КАПИТАЛИЗАЦИЯ, $

svst Трест Связьстрой-5 214,3 70 150 110 49 361 400

kpmg Калугапутьмаш 140 25 205 60 73 225 200

vorg Шахта Воргашорская 89,6 305 400 365 63 099 010

ltst Лентелефонстрой 78,6 22 50 102 16 812 000

aztp Тяжпромарматура 69,2 430 900 440 60 938 680

vsszp ВСЗ, прив. –38,6 42 43 43 2 297 060

sevt Севертрубопроводстрой –39 305 1000 305 31 462 275

gzas ГЗАС имени Попова –50 10 20 15 11 198 475

ndst Надымдорстрой –57,1 150 430 150 5 422 950

gpgf Газпромгеофизика –61,5 350 1900 500 23 599 500

ИСТОЧНИК: ФОНДОВАЯ БИРЖА РТС, РАСЧЕТЫ D’

ЛИДЕРЫ ЛИКВИДНОСТИ С 4 ФЕВРАЛЯ ПО 5 МАРТА

ТИКЕР КОМПАНИЯ ЧИСЛО СДЕЛОК ОБЪЕМ ТОРГОВ, $

kzru Угольная компания Кузбассразрез-уголь 79 3 362 233

tnbp ТНК-BP холдинг 49 1 961 863

mstt Мостотрест 35 40 565 466

ammo Аммофос 28 901 055

mefr Метафракс 25 760 288

silvp Сильвинит 24 1 614 145

uelm Уралэлектромедь 18 337 259

karo Карельский окатыш 16 756 895

unkl Комбинат Южуралникель 16 466 803

apat Апатит 15 299 482

ИСТОЧНИК: ФОНДОВАЯ БИРЖА РТС, РАСЧЕТЫ D’

МОЛОДАЯ ГВАРДИЯ Период с 1 февраля по 5 марта стал временем российских аэропортов. Всего в систему RTS Board добавлены обыкновенные и привилегированные акции 22 компаний. Среди новичков:

— Международный аэропорт Курумоч (тикер maku, интернет-сайт www.siair.ru). Предприятие находится в Самаре и является крупнейшим в Поволжье. 51% ак-ций аэропорта принадлежит го-сударству, 49% — частным лицам. В планах эмитента развивать внут-рирегиональные авиаперевозки с использованием экономичных воздушных судов.

— Омский аэропорт (arpo / www.aeroomsk.ru). Кроме Омско-го аэропорта компания имеет структурное подразделение в го-роде Тара, которое используется для обслуживания местных авиа-рейсов, в том числе вахтовых (до-ставка нефтяников, геологов). Доля государства в предприя-тии — 93,9% голосующих акций.

— Аэропорт Кольцово (aklc / www.koltsovo.ru). Расположен в Екатеринбурге, входит в группу компаний «Ренова». В презента-ции на сайте компания сообща-ет о намерении стать ключевым транспортным узлом, который бы соединял европейскую и азиат-скую части страны. Проект реа-лизуется на основе механизмов государственно-частного парт-нерства. Государству принадле-жит 46% голосующих акций.

Среди остальных новичков Костромской ювелирный завод (kuvz), «Усинскгеонефть» (ugnf / www.ugn.usinsk.ru) — геолого-разведка и эксплуатационное бурение, «Новосибхимфарм» (nhfm) — выпуск инъекционных растворов в ампулах и пласты-рей, Нижегородский машино-строительный завод (nmszp / www.jscnmz.ru) — металлургия, производство зенитных пушек и комплектующих («Шилка», «Тун-гуска-М»), антенной техники, энергомашиностроение.

* RTS Board является информационной котировальной системой, в которой представлены акции, обращаю-щиеся на внебиржевом рынке. Подробную информацию о системе можно получить на интернет-сайте фон-довой биржи РТС.

ГЕРОИ МЕСЯЦАГЕРОИ МЕСЯЦА

n Эмитент регулярно раскры-вает финансовые показатели на собственном интернет-сайтеn Интернет-сайта найти не удалось

!НОВОСТИ ВНЕБИРЖЕВОГО РЫНКААКЦИЙ RTS BOARD*

20

П оследние два года бумаги «Сургутнефтегаза» были не в фаворе у инвесторов. Как результат стоимость обык-

новенных акций компании за это время упала примерно в два раза, а привилегированных — почти в три. За этот же период индекс РТС «Нефть и газ» потерял около 15%. Это означает, что «Сургут» худ-ший по сравнению с «ЛУКойлом», «Газпромом», «Татнефтью» и даже «Роснефтью».

В начале этого года, когда на рос-сийский рынок акций обрушилась волна распродаж на фоне мирово-го кризиса, бумаги нефтяной ком-пании стали аутсайдерами в сво-ем секторе, потеряв около 30%, в то время как остальные нефтяные «фишки» за это время просели при-мерно на 20%.

Подобная динамика акций «Сур-гутнефтегаза» по сравнению с «кол-легами» объяснима. Компания уже давно имеет славу темной лошад-ки отечественного фондового рын-ка, из-за чего многие инвесторы, тем более крупные западные игро-ки, отказываются от вложений в ее бумаги. Причина настороженнос-ти кроется главным образом в не-прозрачности фирмы: она не пуб-ликует финансовой отчетности по МСФО, ограничиваясь лишь РСБУ. Более того, тайной за семью печа-тями является состав акционеров «Сургута» — в последний раз список владельцев компании раскрывался много лет назад. Вместе с тем анали-

тики считают, что время покупать ее бумаги пришло. Так в чем же фе-номен «Сургутнефтегаза» и насколь-ко интересны сейчас его акции?

ЗАПУТЫВАНИЕ СЛЕДОВДля того чтобы хоть капельку рас-плести паутину собственников «Сур-гутнефтегаза», нужно вернуться в прошлое. Компания была создана в 1993 году на базе одноименного про-изводственного объединения, рас-полагавшегося в городе Сургуте Тю-менской области. 45% выпущенных акций предприятия государство ос-тавило себе, 8% было продано на за-крытом аукционе, еще 7% выкупил за ваучеры сам «Сургутнефтегаз». Ос-тальные 40% Фонд имущества Хан-ты-Мансийского автономного окру-га продал АО «Нефть-инвест». В 1995 году состоялись знаменитые залого-вые аукционы по продаже госпаке-тов в крупнейших российских фир-мах. По итогам одного из них 40% акций «Сургутнефтегаза» отошли не-государственному пенсионному фон-ду «Сургутнефтегаз» — «дочке» нефтя-ной компании. То есть фактически тогда «Сургутнефтегаз» приобрел сам себя. Впоследствии менеджмент ком-пании всеми силами пытался удер-жать контроль в своих руках, пе-реводя бумаги из одной дочерней структуры в другую, а также увеличи-вая свой пакет путем покупки акций на открытом рынке. Предположи-тельно в настоящее время основны-ми акционерами «Сургутнеф тегаза» являются представители менедж-

мента во главе с генеральным дирек-тором Владимиром Богдановым и аффилированные с компанией лица. Им принадлежит, по разным оцен-кам, не менее 60–70% «Сургута».

«Закольцовка» собственников не могла не вызвать протеста со сторо-ны миноритарных акционеров. На-ибольшую огласку получил скандал вокруг более чем 36% акций «Сур-гутнефтегаза», которые до 2003 года числились на балансе его «дочки» — НК «Сургутнефтегаз». Миноритарии требовали погасить эти акции, на-зывая их казначейскими. По зако-ну такие бумаги должны быть либо погашены в течение года, либо ис-пользованы для сделок по слиянию и поглощению. Однако менеджмент «Сургутнеф тегаза» настаивал на том, что акции не находятся на балансе компании, поэтому не могут счи-таться казначейскими. Бумаги же, находящиеся на балансе аффилиро-ванных структур, согласно закону, казначейскими не являются. Забе-жим вперед: этот пакет акций так и не был погашен. Не исключено, что имело место лобби со стороны «Сур-гутнефтегаза», который всегда отли-чался лояльностью по отношению к властям. Кроме того, не секрет, что схемой «закольцовки» раньше не пренебрегали даже крупные госком-пании, в частности «Газпром».

В апреле 2003 года произошло бес-прецедентное по тем временам со-бытие: бумаги «Сургутнефтегаза» за три недели подскочили в цене поч-ти вдвое. На рынке поползли слухи

АКТИВНАЯ ИГРАФОНДОВЫЙ РЫНОК

Уже два года акции «Сургутнефтегаза» чувствуют себя хуже остальных нефтяных «фишек». Не настало ли время их покупать? Многие аналитики рекомендуют

ТЕМНАЯ ЛОШАДКА ТЕМНАЯ ЛОШАДКА ИЗ СУРГУТАИЗ СУРГУТА

Ил

лю

стра

ци

я: К

он

ста

нти

н Р

ом

ан

ов

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №5 АКТИВНАЯ ИГРА

21

о том, что крупный инвестор скупа-ет акции с целью недружественно-го поглощения. Дело в том, что если бы миноритарии тогда добились по-гашения акций, то владелец сравни-тельно небольшого пакета вполне мог бы получить контроль над ком-панией и продвинуть в руководство своих людей. Вероятно, в «Сургутнеф-тегазе» это понимали и тоже подклю-чились к скупке, чтобы бумаги не достались поглотителю. Впрочем, в конце апреля стремительный рост прекратился, и бумаги нефтяной компании постепенно начали кор-ректироваться.

После такой нервотрепки ме-неджмент «Сургутнефтегаза», веро-ятно, решил получше «припрятать» акции и преобразовал ОАО НК «Сур-гутнефтегаз» в ООО «Лизинг про-дакшн». Нужно отметить, что по от-ношению к ООО действуют более мягкие требования по раскрытию информации. Таким образом, акции, принадлежащие НК, могли быть пе-реведены на другие структуры. Где бумаги находятся в настоящее вре-мя, никто не знает. Существует мно-го версий. Согласно одной из них, акции могут быть на балансе целого ряда независимых партнерств, а так-же «дочек» ООО «Лизинг продакшн». Кстати, само ООО в конце 2006 года было продано НПФ «Сургутнефте-газ». Таким образом, «Сургутнефте-газу» удалось еще больше запутать следы и еще лучше спрятать бумаги от поглотителей.

ЛАКОМЫЙ КУСОЧЕКВместе с тем слухи о том, что «Сургут-нефтегаз» может поменять владель-цев, продолжают время от времени

будоражить российский рынок рез-ким ростом котировок акций ком-пании. В последний раз о возмож-ной сделке говорили в конце августа 2007 года: тогда бумаги «Сургутнеф-тегаза» взлетели почти на 10%. На-помним: влиятельное американ-ское отраслевое информагентство Energy Intelligence Group сообщи-ло о том, что перед президентскими выборами в России может появить-ся нефтяная госмонополия, которую планируется создать на базе госу-дарственного «Роснефтегаза» (владе-ет акциями «Роснефти» и «Газпро-ма»). По информации агентства, в эту госмонополию и должен был быть консолидирован «Сургутнефтегаз». Впрочем, выборы уже прошли, а го-сударственная нефтяная компания-гигант так и не была создана.

Однако не исключено, что слухи о поглощении будут возникать сно-ва и снова. Дело в том, что «Сургут-нефтегаз» является по-настоящему лакомым кусочком, заполучить ко-торый хочет не только государство в лице «Газпрома» и «Роснефти», но и частные фирмы, например «ЛУКойл». Причина повышенного интереса к «Сургутнефтегазу» — денежные средс-тва, находящиеся на его балансе. Их размер может достигать $16 млрд (для сравнения: капитализация компании сейчас составляет не более $34 млрд). «Эти денежные средства накопились на балансе “Сургутнефтегаза” благо-даря годам достаточно консерватив-ной инвестиционной политики (ком-пания ничего активно не покупала) и низким дивидендным выплатам», — объясняет начальник управления ана-литических исследований «ВТБ управ-ление активами» Иван Илюшин.

Кроме того, «Сургутнефтегаз» явля-ется четвертой компанией в России по объему добычи нефти после «ЛУ-Койла», «Роснефти» и ТНК-BP. Несмот-ря на то что с 2006-го объемы нефти, добываемые «Сургутнефтегазом», па-дают, в ближайшие годы компания может увеличить добычу благодаря разработке Талаканского месторож-дения. Этот проект имеет налоговые льготы по НДПИ (налог на добычу по-лезных ископаемых, с помощью ко-торого государство изымает сверх-прибыль у нефтяных компаний и пополняет стабфонд), а также будет подключен к трубопроводу ВСТО (Восточная Сибирь — Тихий океан), который строит «Транснефть» для поставки нефти в страны Азии.

Помимо всего прочего, «Сургут-нефтегаз» проводит модернизацию своего единственного НПЗ — «Кири-шинефтеоргсинтеза», а также пла-нирует строительство еще одного

ТЕМНАЯ ЛОШАДКА ИЗ СУРГУТА

завода. Это и другие активы делают «Сургутнефтегаз» привлекательным объектом для поглощения.

НАЛЕТАЙ — ПОДЕШЕВЕЛОКак видно из графика, привилеги-рованные и обыкновенные акции «Сургутнефтегаза» демонстрируют нисходящий тренд с марта 2006 года, именно тогда они достигли своих пи-ковых значений — $1,851 и $1,38 со-ответственно. «Очевидно, крупные российские игроки не хотели риско-вать, ведь они не знали, каких сюрп-ризов можно ожидать от компании. А для западных инвесторов, которые с особым трепетом относятся к рас-крытию информации эмитентом,

“Сургутнефтегаз” вообще компания-нонсенс», — объясняет причину не-популярности «Сургута» началь-ник аналитического управления ИК «Баррель» Сергей Юров. «Инвесторы, вкладывающие в бумаги нефтяного сектора, большое внимание уделяют динамике добычи компании. У “Сур-гутнефтегаза” объемы добычи неф-ти начали снижаться как раз с 2006 года», — добавляет аналитик Банка Москвы Владимир Веденеев.

Однако в январе-феврале 2008 года многие инвестиционные компании стали рекомендовать акции «Сургут-нефтегаза» к покупке, ссылаясь на то, что в настоящее время они торгуют-ся с большим дисконтом по отноше-нию к их справедливой стоимости. Кроме того, поскольку акции компа-нии с начала года оказались, как уже говорилось, в числе аутсайдеров сре-ди нефтяных «голубых фишек», они, по мнению аналитиков, обладают максимальным потенциалом роста в своем секторе. Так, по консенсус-про-гнозу, составленному из рекоменда-ций ведущих инвестдомов, потенци-ал роста по обыкновенным бумагам «Сургутнефтегаза» достигает 55%.

«По фундаментальным показате-лям компания существенно недооце-нена рынком, поэтому ее акции в на-стоящее время — хороший объект для инвестиций», — считает Владимир Ве-денеев. «Акции “Сургутнефтегаза” сто-ит приобретать на длительный срок при желании и возможности риско-вать. При этом соотношение доход-ность/риск представляется довольно привлекательным», — отмечает Иван Илюшин. Согласен с коллегой и Сер-гей Юров: по его мнению, покупать бумаги стоит игрокам, которые гото-вы ждать не менее года.

Еще большим потенциалом рос-та, по консенсус-прогнозу, облада-ют привилегированные бумаги «Сур-гутнефтегаза» — 89%. Основная идея здесь — аномальная дешевизна при-вилегированных бумаг по отноше-нию к «обычке». Если на протяжении последних пяти лет разрыв между ними составлял примерно 30%, то в настоящее время он достигает почти 50%. По мнению аналитика ИГ «Ан-танта Пиоглобал» Тимура Хайрул-лина, в ближайшее время дисконт может вновь сократиться — как ми-нимум до 30–35%. «Аномальное увели-чение дисконта — возможность для получения низкорискованного дохо-да путем одновременного приобрете-ния привилегированных акций “Сур-гутнефтегаза” и короткой позиции по обыкновенным бумагам компа-нии», — говорится в отчете аналити-

ка. Однако эта стратегия скорее спе-кулятивная. Основная идея — опять же покупка на длительный срок при-вилегированных акций.

Привлекательность инвестиций в «префы» «Сургутнефтегаза» увели-чивают также дивиденды, которые будут выплачены их владельцам по итогам 2007 года. Напомним: закры-тие реестра акционеров нефтяной компании традиционно происходит в марте. Согласно уставу «Сургутне-фтегаза», на дивиденды по привиле-гированным бумагам он должен на-правлять 7,1% чистой прибыли. «С учетом нашего прогноза чистой при-были за 2007 год ($4,1 млрд) диви-дендные выплаты по привилегиро-ванным акциям должны составить около $291 млн, или $0,038 за бумагу», — замечает Тимур Хайруллин. При те-кущих котировках это соответствует дивидендной доходности более чем 7%. На акцию, которая стоит около 11 руб., можно получить 90 коп. ди-видендов. Если предположить, что бизнес компании будет стабильным, то получение такого дохода в следую-щие годы даже без учета возможного роста курсовой стоимости — заман-чивая инвестиция.

Для сравнения: по итогам 2006 года акционеры получили в виде ди-видендов на привилегированные бу-маги $0,027, доходность составила 3,3% при стоимости акции $0,8.

ЗАМАНЧИВЫЙ, НО РИСКОВАННЫЙНесмотря на то что покупка “Сургу-та” кажется заманчивой, забывать о возможных рисках не стоит. Это информационная непрозрачность «Сургутнефтегаза» и непредсказуе-мость дальнейшего развития собы-тий вокруг компании. Кроме того, очевидно, что менеджмент «Сургут-нефтегаза» в последние два года не был заинтересован в поддержании капитализации своей фирмы. Не исключено, что Владимир Богда-нов и аффилированные с «Сургут-нефтегазом» структуры продолжают увеличивать свою долю в нем, ску-пая акции с рынка по низкой цене. Впрочем, есть и другие объяснения «халатного» отношения «Сургута» к своей капитализации. «Возможно, компания не планирует привлече-ние ресурсов с рынков капитала в обозримом будущем, или основные акционеры не собираются прода-вать акции. Кроме того, не исключе-но, что при переговорах о парамет-рах возможных сделок с участием принадлежащего им актива основ-ные владельцы компании не наме-рены использовать рыночную цену в качестве аргумента», — замечает Иван Илюшин.

ЕКАТЕРИНА МИХАЙЛОВА

22 АКТИВНАЯ ИГРАФОНДОВЫЙ РЫНОК

ИСТОРИЯ КОМПАНИИ ОАО «Сургутнефтегаз» было создано в 1993 году. В настоящее время компания зани-мается разведкой, обустройством и раз-работкой нефтяных и нефтегазовых место-рождений, добычей нефти и газа, а также производством нефтепродуктов и продук-тов нефтехимии и их реализацией. Извлека-емые запасы нефти и газа составляют око-ло 2,5 млрд тонн нефтяного эквивалента. По объему добычи нефти «Сургутнефтегаз» за-нимает четвертое место в России, а также

входит в число крупнейших нефтяных ком-паний мира. В уставном капитале «Сургут-нефтегаза» примерно 82,3% обыкновенных акций и 17,7% «префов». Обыкновенные и привилегированные бумаги компании тор-гуются на ММВБ и в РТС. У «Сургутнефтега-за» также имеются ADR, выпущенные как на обыкновенные, так и на привилегиро-ванные акции. Расписки обращаются на не-скольких западных площадках, в том числе на Лондонской фондовой бирже.

РЕКОМЕНДАЦИИ ПО АКЦИЯМ «СУРГУТНЕФТЕГАЗА» (ПРИВ.)КОМПАНИЯ РЕКОМЕНДАЦИЯ ЦЕЛЬ, $

Антанта Пиоглобал Покупать 0,79

Петрокоммерц Покупать 1,17

КИТ финанс Покупать 0,8

Велес капитал Держать 1,176

Консенсус — 0,984

Цена на 29.02 — 0,52

Потенциал роста, % — 89

ИСТОЧНИК: ДАННЫЕ КОМПАНИЙ, РАСЧЕТЫ D’

РЕКОМЕНДАЦИИ ПО АКЦИЯМ «СУРГУТНЕФТЕГАЗА» (ОБ.)КОМПАНИЯ РЕКОМЕНДАЦИЯ ЦЕЛЬ, $

Тройка Диалог Держать 1,4

Антанта Пиоглобал Покупать 1,33

Банк Москвы Покупать 1,31

Deutsche Bank Покупать 1,3

UBS Держать 1,09

Петрокоммерц Покупать 1,67

КИТ финанс Покупать 1,46

Велес капитал Держать 1,567

UniCredit Держать 1,2

Открытие Покупать 1,4

Ренессанс капитал Покупать 2,11

Консенсус — 1,44

Цена на 29.02 — 0,929

Потенциал роста, % — 55

ИСТОЧНИК: ДАННЫЕ КОМПАНИЙ, РАСЧЕТЫ D’

23