Embed Size (px)

Citation preview

ת ו ב ש ו ת

O" " , : " ח ורו ד עו שגיב ארז י ע הועבר

יחיד

. בישראל היושב יחיד " ( סותרת ואינה סביר ש פ שלדעת מישראל ארעית היעדרות

.) בישראל יושב הוא כי היחיד טענת את

" " – ה) עמ גונן ד פס השומה פקיד על היה חל ההוכחה נטל2004/98 " " ה עמ סולר ד (7038/03פס

2

ישן – דין תושבות

-' עורכי ושות בלזר שגיבדין

החיים - המבחן מרכז

ה" : 5048/97, 2004/98עמ ' חיפה שומה פקיד נ גונן אריהנמצא"... בו המקום של המבחן את ואימצה למעשה הלכה שהפסיקה נראה

אדם של חייו , מרכז להביא... יש אדם של חייו מרכז מצוי היכן בבדיקה: קריטריונים שני בחשבון

פיזי , האחד האדם - של הזיקות מירב מצויות היכןסובייקטיבי, - השני מרכז את הוא רואה והיכן האדם של כוונתו הייתה מה

חייו".

. מסוים רצף פני על הנבנה תהליך הינה התושבות בחינת

3

ישן – דין תושבות

-' עורכי ושות בלזר שגיבדין

יחיד

החיים מרכז (.מבחן מבחנים - ) של פתוחה רשימה מהותי מבחן. לסתירה הניתנות חיוביות חזקות. הבסיסיים מהכללים שונים כללים לקבוע האוצר שר סמכויות

אם כי שינוי מהווה אינו החדש הדין כי בכך הכירה הפסיקהקיים שהיה המצב את " – מבהיר א" ע גונן אריה ד 477/02פס

4

חדש – דין תושבות

-' עורכי ושות בלזר שגיבדין

, , והחברתיים הכלכליים המשפחתיים קשריו מכלול בחשבון יובאו : השאר בין ובהם

. ) הקבוע) ביתו מקום א. ) משפחתו) בני ושל שלו המגורים מקום ב

) העסקתו) מקום או הקבוע או הרגיל עיסוקו מקום ג. הקבוע

. ) שלו) והמהותיים הפעילים הכלכליים האינטרסים מקום ד , ) במוסדות) או באיגודים בארגונים פעילותו מקום ה

. שונים

5

החיים מרכז לקביעת מבחנים

-' עורכי ושות בלזר שגיבדין

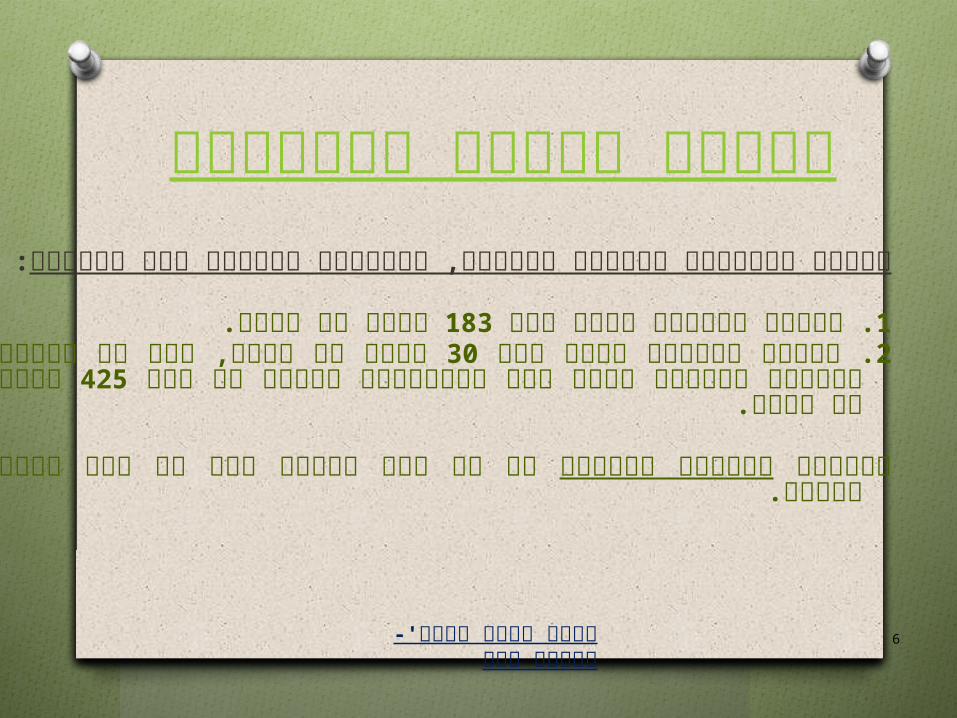

התושבות למבחן חזקות

, ההוכחה נטל להעברת המשמשות לסתירה ניתנות חיוביות :חזקות

המס. 1 בשנת בישראל .183שהייה יותר או ימיםהמס. 2 בשנת בישראל , 30שהייה שהייתו תקופת כל וסך יותר או ימים

הוא לה שקדמו ובשנתיים המס בשנת .425בישראל יותר או ימים

לסתירה החזקות .ניתנות השומה פקיד ידי על והן היחיד ידי על הן

6 -' עורכי ושות בלזר שגיבדין

האוצר שר סמכויות

- . התנאי כתושב והחזקות הבסיס כלל לפי תושב שאינו יחיד יראו. בסעיף / כמפורט ממלכתי ממשלתי בגוף עובד

– שאינו כמי והחזקות הבסיס כלל לפי תושב שהוא יחיד יראותושב.

. , , , עיתונאי: אומן דיפלומט ספורטאי לדוגמא

7

-' עורכי ושות בלזר שגיבדין

החיים מרכז מבחן

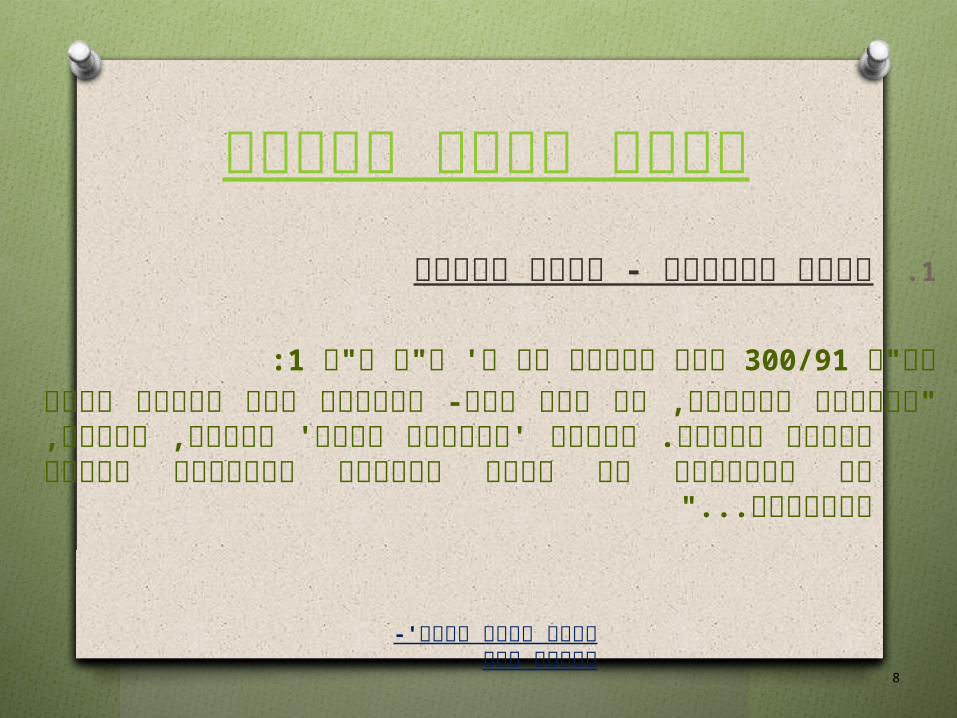

מהותי - 1. מבחן הכוונה מבחן

ה" " 300/91עמ " ' א ת ש פ נ רז ורבקה :1משה - , המושב" מקום לשאלת רבה חשיבות ספק ללא יש הכוונה למרכיב , , ' של. ' המציאות את לדעתי הולמת כולה התמונה ראיית הקבוע

"... הגלובלי בעידן והעבודה העסקים עולם

8

-' עורכי ושות בלזר שגיבדין

החיים מרכז מבחן

.2" רגשי - " יסוד העזיבה מטרת

– , המבחן הנוכחי ממעמדו אחר מעמד הנישום עצמו על קיבל מתי. הפועל- אל הסובייקטיבית כוונתו יצאה מתי כלומר

9 -' עורכי ושות בלזר שגיב

דין

החיים מרכז מבחן. הנישום של לידתו מקום. זרה אזרחות. בישראל מוחזקים נכסים. מגורים דירת. בנק חשבון ראשונה מדרגה משפחה בני של מושבם מקום

" " יהא) פלוני של חייו מרכז מקום בו מצב ייתכן עקרונית " קשריו מכלול כאשר וזאת משפחתו של מזה שונה " על, מצביעים שלו והחברתיים הכלכליים המשפחתיים

" החיים " מרכז ה" פיצול ' 517/04עמ פקיד, נ משה צייגראילת ( שומה באילת תושבות בשאלת שעסק

10

-' עורכי ושות בלזר שגיבדין

זיקות - החיים מרכזנוספות . עבודה מקום

.שכר.חסכונות. לאומי ביטוח. בישראל נציג מינוי. " ל בחו בארגונים חברות

11 -' עורכי ושות בלזר שגיבדין

ישן - דין חברה תושבות:החלופות

בישראל .1 פעילות ועיקר . – רישום מהותי פורמאלי מבחן " יכולה) בישראל פעילותה ועיקר ל בחו שהתאגדה חברה

) מס לצורכי ישראל כתושב להיחשב ברישום .הייתהמישראל .2 מופעלים וניהול שני – שליטה או יחיד מבחן

מבחנים.

– " אחד במבחן מדובר ה מ " עמדת ה ) מ (4/02חוזר

12

-' עורכי ושות בלזר שגיבדין

וניהול שליטהפיסיים – מבחנים :ניהול

. החברה הנהלת של המצאה מקום. המנהלים מועצת של המצאה מקום. החברה מנהלי של מגוריהם מקום. זרים מימון מקורות. בנק חשבונות של מיקומם . ציוד רכישת מקום

13

-' עורכי ושות בלזר שגיבדין

וניהול לשליטה קריטריונים ( דירקטוריון ישיבות אסטרטגיות החלטות קבלת מקום

) המניות בעלי ואסיפות. בפועל ומנהל השולט המוסמך הגורם של מיקומו. חיצוניים ניהול חוזי של קיומם. תפעולית שוטפת ברמה ניהול. העסק ספרי והחזקת ניהול מקום. בספרים ההצגה אופן. שירות קבלת ומקום שירותים ספקי עם התקשרות מקום. יועצים מקום. המהותיים העסקיים הקשרים מירב קיימים שאליו המקום. חיצוניים במסמכים חברה דיווחי. החברה מיקום אל עסקיים גורמים התייחסות. הדירקטוריון של פרסונאלי הרכב

-' עורכי ושות בלזר שגיבדין

חדש – דין חברה תושבותהחלופות:

1.) בישראל. ) החברות מרשם תעודה בישראל התאגדות2. מישראל. מופעלים וניהול שליטה

, יכולת - נדרשת פורמאלית משפטית בבעלות די לא וניהול שליטה מבחןהמדיניות ) קביעת מקום העסק התנהלות את ולכוון להחליט אפקטיבית

האסטרטגית(.

15

-' עורכי ושות בלזר שגיבדין

הבינלאומי במישור תושבותמס כפל למניעת ובאמנות

O כפולה ( תושבות מדינה = ) בכל תקבע חברה או יחיד תושבות. מס לצורכי כפולה תושבות ותיתכן מדינה אותה של הפנימי הדין פי על

O מס אמנת עימה שאין " מדינה מרבית – מבחן י עפ בישראל תקבע תושבותהזיקות.

O מס אמנת עימה שיש . מדינה באמנה – האמור פי על תקבע התושבותסעיף ) - דין כל על גוברות האמנה (. 196הוראות לפקודה

16 -' עורכי ושות בלזר שגיב

דין

הבינלאומי במישור תושבותמס כפל למניעת ובאמנות

שוויון " שובר " כלל

"חברה .1 והמרכזי - " הממשי הניהול מקום

של המודל ”OECD – "Effective management situatedאמנת

לקביעת ערכיים חד חוקים או כללים לקבוע ניתן לא כי מציינים לאמנה הסבר דבריוהעובדות הנסיבות פי על לגופו מקרה כל לבחון ויש חברה של תושבות

הרלוונטיות

17 -' עורכי ושות בלזר שגיבדין

הבינלאומי במישור תושבותמס כפל למניעת ובאמנות

:יחיד2. שוויון – לשבירת חלופות

.א. קבע בית לרשותו עומד בו מקום

(.ב. כלכליים ) אישיים יחסים החיוניים האינטרסים מרכז מצוי בו מקום

.ג. לגור שנוהג מקום

.ד. אזרחות

.ה. הדדית בהסכמה תושבות שאלת פתרון

קודמות) חלופות התקיימות באי רק הבאה לחלופה שמעבר כך מחייב החלופות סדרלה(

18 -' עורכי ושות בלזר שגיבדין

סוף ... מחר ותחייך היום עצמך הכן

-' עורכי ושות בלזר שגיבדין