Embed Size (px)

Citation preview

証券取引所の高速化による 情報技術の導入

スパークス・アセット・マネジメント株式会社 水田孝信

mizutata[at]gmail.com

@takanobu_mizuta (twitter)

http://www.geocities.jp/mizuta_ta/jindex.htm

本発表資料はスパークス・アセット・マネジメント株式会社の公式見解を表すものではありません.すべては個人的見解であります.

1

この資料は以下のサイトで閲覧、ダウンロードできます:

1 Slide Share

先端的データベースとWeb技術動向講演会 第26回(2016/10/29)

http://www.slideshare.net/mizutata/20161029x

http://www.geocities.jp/mizuta_ta/20161029x.pdf

2 2

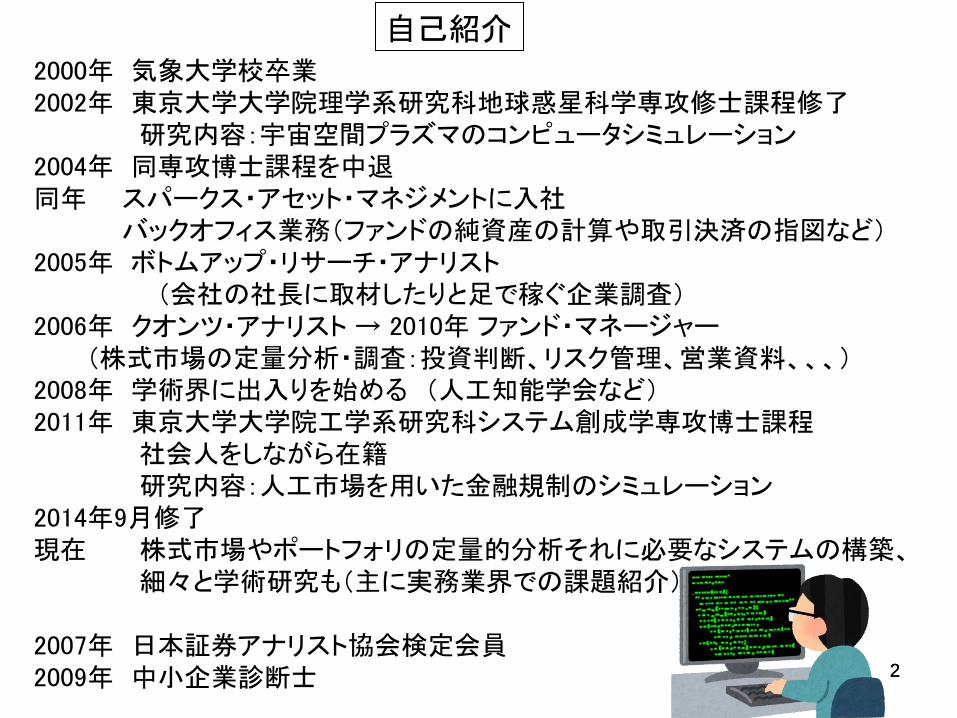

2000年 気象大学校卒業 2002年 東京大学大学院理学系研究科地球惑星科学専攻修士課程修了 研究内容:宇宙空間プラズマのコンピュータシミュレーション 2004年 同専攻博士課程を中退 同年 スパークス・アセット・マネジメントに入社 バックオフィス業務(ファンドの純資産の計算や取引決済の指図など) 2005年 ボトムアップ・リサーチ・アナリスト (会社の社長に取材したりと足で稼ぐ企業調査) 2006年 クオンツ・アナリスト → 2010年 ファンド・マネージャー (株式市場の定量分析・調査:投資判断、リスク管理、営業資料、、、) 2008年 学術界に出入りを始める (人工知能学会など) 2011年 東京大学大学院工学系研究科システム創成学専攻博士課程 社会人をしながら在籍 研究内容:人工市場を用いた金融規制のシミュレーション 2014年9月修了 現在 株式市場やポートフォリの定量的分析それに必要なシステムの構築、 細々と学術研究も(主に実務業界での課題紹介) 2007年 日本証券アナリスト協会検定会員 2009年 中小企業診断士

自己紹介

3

“金融”ってどんなイメージですか? 儲けがすべてのマネーゲーム?ギャンブル? 高速取引は遊んでるだけ? 社会の役に立ってない虚業?

実は金融業界で働く人たちの中で ”カネを増やすだけ”の仕事をしている人は極めて少数

今日のお話ではまずはじめに、 「金融の社会的機能と多様な市場参加者」 について説明します。

はじめに

これから紹介する高度な情報技術は、 単なるマネーゲームのための技術ではなく 社会的意義のあるものであることを理解いただくためです。

4

私は資産運用会社で株式市場や株式ファンドの定量的分析を仕事としています。また、株式市場の分析の延長として、人工市場を用いた金融市場の規制・制度分析という研究を行っています。

ご注意

ご了承ください

本日紹介する高度な情報技術そのものは専門では ありません。技術が必要になった背景、社会的意義 を中心にお話します。

2016/10/26 水田孝信 「人工市場を用いた金融市場の制度・規制の設計」

東京大学工学部講義 金融市場の数理と情報 第5回

Slide Share .pdf

http://www.slideshare.net/mizutata/20161026

http://www.geocities.jp/mizuta_ta/20161026.pdf

研究についてはこちらも参照

5

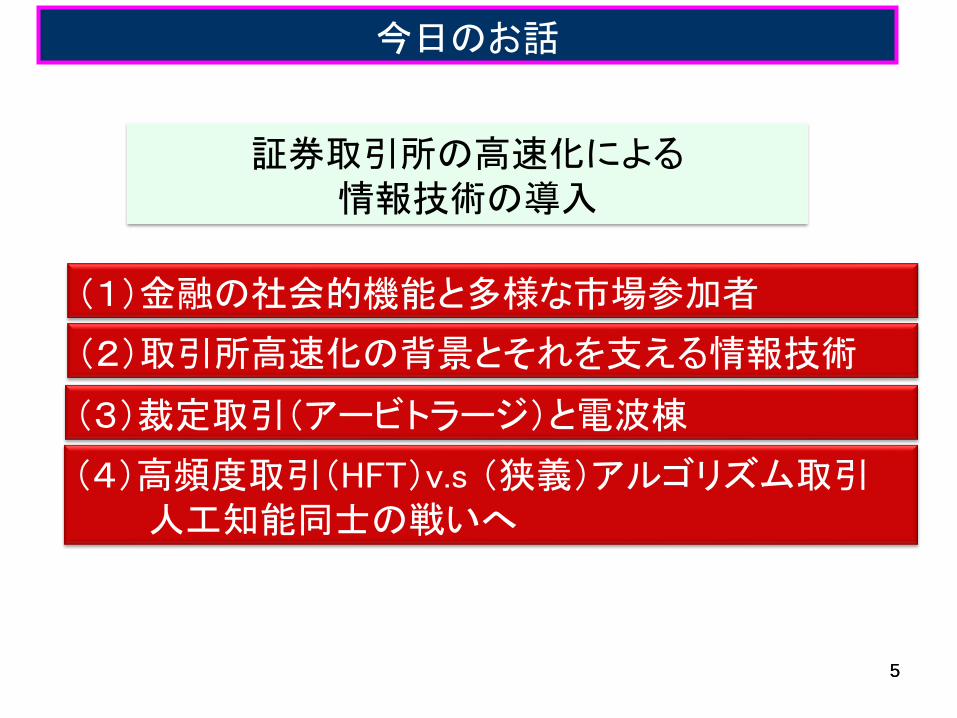

今日のお話

証券取引所の高速化による 情報技術の導入

(1)金融の社会的機能と多様な市場参加者

5

(2)取引所高速化の背景とそれを支える情報技術

(3)裁定取引(アービトラージ)と電波棟

(4)高頻度取引(HFT)v.s (狭義)アルゴリズム取引 人工知能同士の戦いへ

6

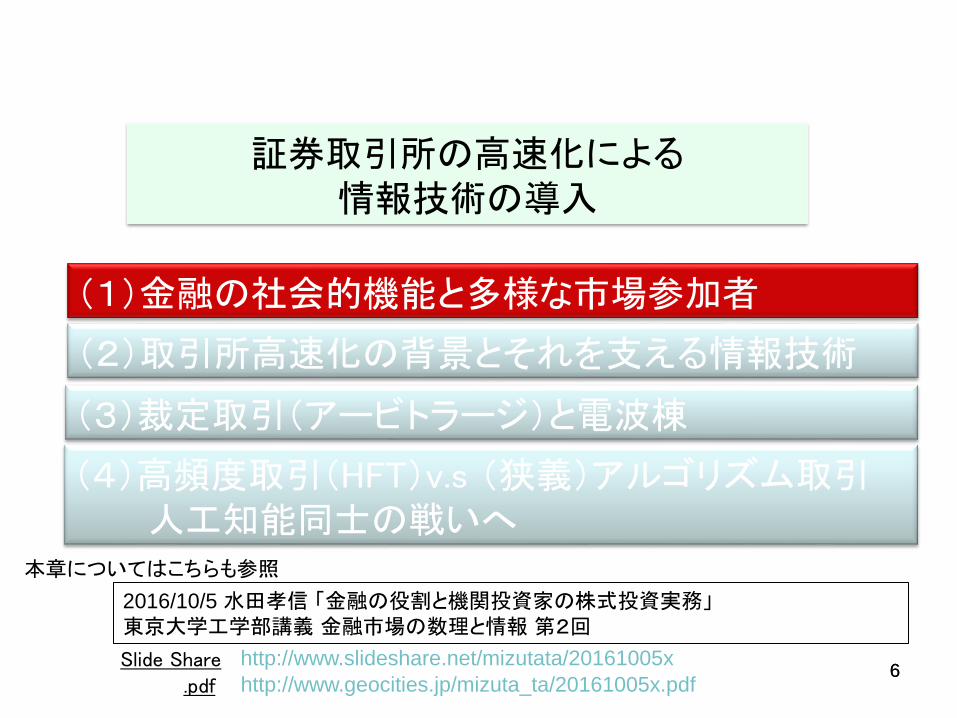

証券取引所の高速化による 情報技術の導入

(1)金融の社会的機能と多様な市場参加者

6

(2)取引所高速化の背景とそれを支える情報技術

(3)裁定取引(アービトラージ)と電波棟

(4)高頻度取引(HFT)v.s (狭義)アルゴリズム取引 人工知能同士の戦いへ

2016/10/5 水田孝信 「金融の役割と機関投資家の株式投資実務」

東京大学工学部講義 金融市場の数理と情報 第2回

Slide Share .pdf

http://www.slideshare.net/mizutata/20161005x

http://www.geocities.jp/mizuta_ta/20161005x.pdf

本章についてはこちらも参照

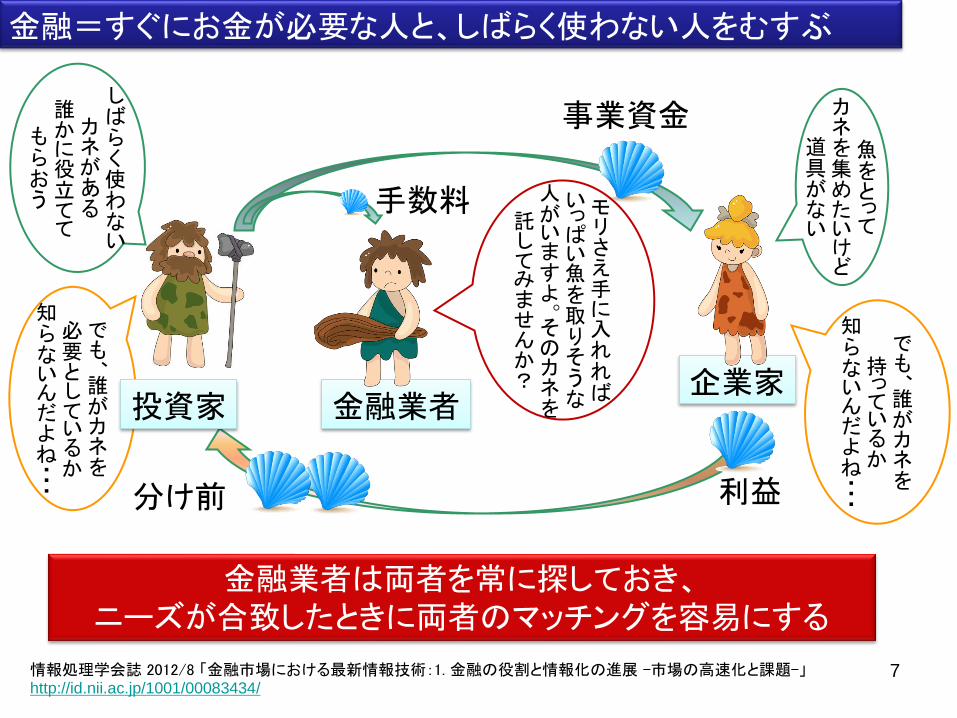

金融=すぐにお金が必要な人と、しばらく使わない人をむすぶ

金融業者は両者を常に探しておき、

ニーズが合致したときに両者のマッチングを容易にする

7

魚をとって

カネを集めたいけど

道具がない

しばらく使わない

カネがある

誰かに役立てて

もらおう

企業家

事業資金

利益 分け前

モリさえ手に入れれば

いっぱい魚を取りそうな

人がいますよ。そのカネを

託してみませんか?

情報処理学会誌 2012/8 「金融市場における最新情報技術:1. 金融の役割と情報化の進展 -市場の高速化と課題-」 http://id.nii.ac.jp/1001/00083434/

手数料

金融業者

でも、誰がカネを

持っているか

知らないんだよね・・・

でも、誰がカネを

必要としているか

知らないんだよね・・・

投資家

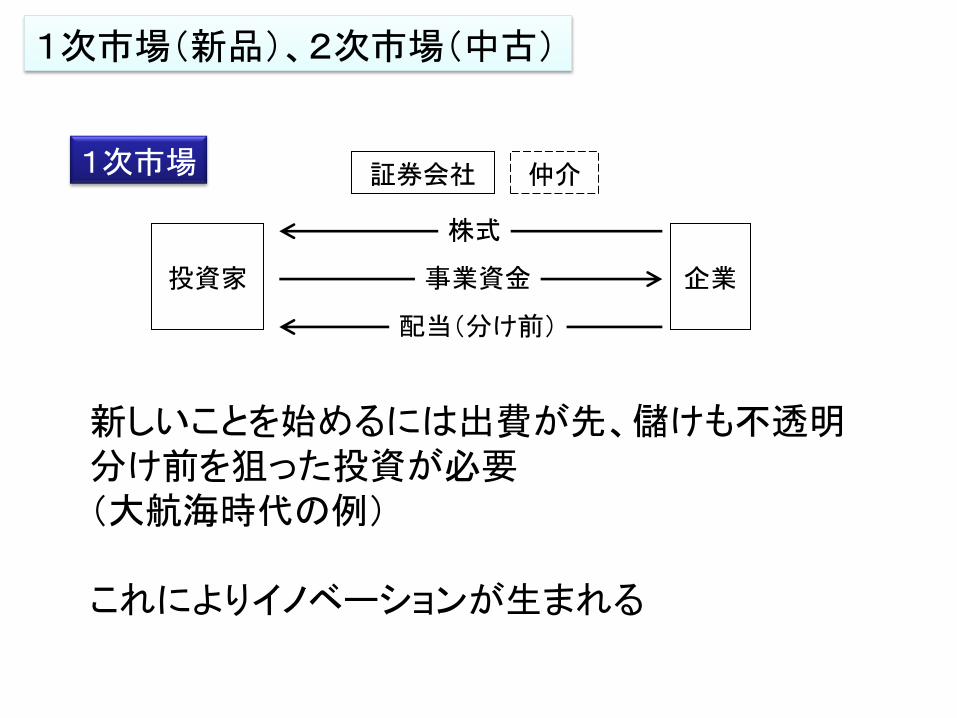

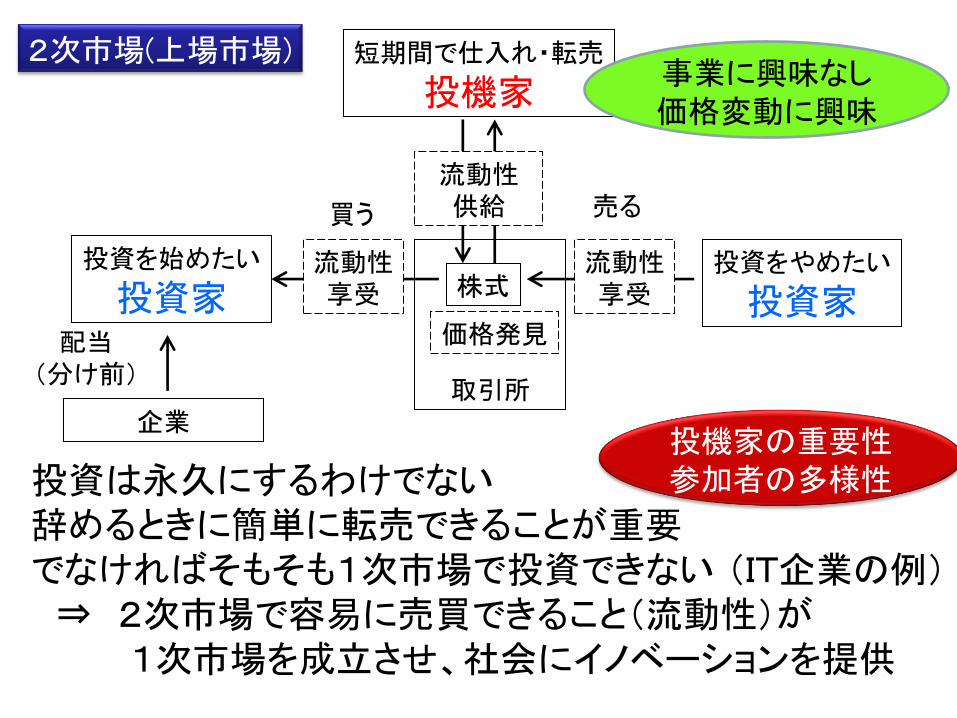

1次市場

企業

投資家

証券会社

事業資金

株式

仲介

配当(分け前)

1次市場(新品)、2次市場(中古)

新しいことを始めるには出費が先、儲けも不透明 分け前を狙った投資が必要 (大航海時代の例) これによりイノベーションが生まれる

取引所

買う

株式 投資をやめたい

投資家

売る

投資を始めたい

投資家

企業

配当 (分け前)

短期間で仕入れ・転売

投機家

流動性 供給

2次市場(上場市場)

価格発見

流動性 享受

流動性 享受

投資は永久にするわけでない 辞めるときに簡単に転売できることが重要 でなければそもそも1次市場で投資できない (IT企業の例) ⇒ 2次市場で容易に売買できること(流動性)が 1次市場を成立させ、社会にイノベーションを提供

事業に興味なし 価格変動に興味

投機家の重要性 参加者の多様性

流動性を 供給

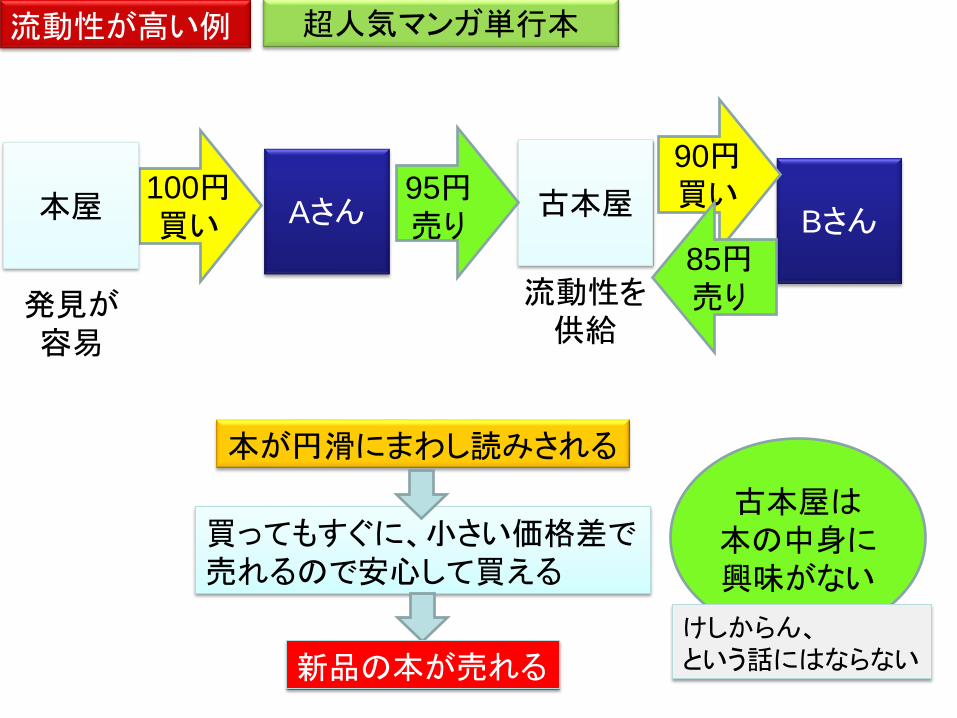

流動性が高い例

Aさん

100円

買い

本屋

古本屋

超人気マンガ単行本

95円

売り

Bさん

90円

買い

発見が 容易

本が円滑にまわし読みされる

買ってもすぐに、小さい価格差で 売れるので安心して買える

新品の本が売れる

85円

売り

古本屋は 本の中身に 興味がない

けしからん、 という話にはならない

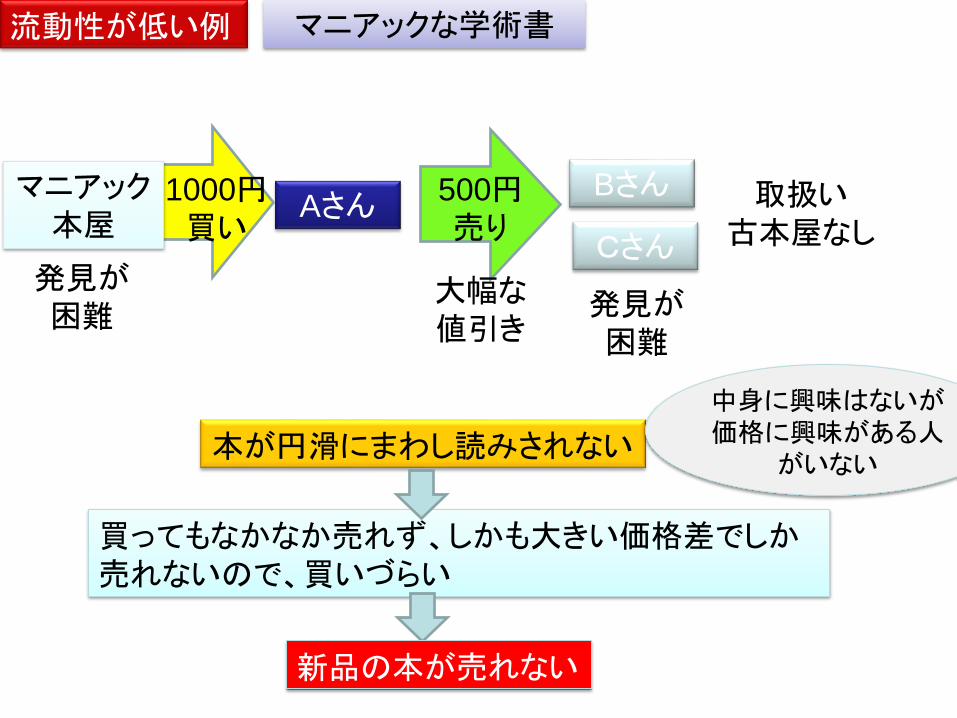

流動性が低い例 マニアックな学術書

Aさん 1000円

買い

マニアック

本屋

発見が 困難

Bさん 500円

売り

発見が 困難

Cさん

大幅な 値引き

取扱い 古本屋なし

本が円滑にまわし読みされない

買ってもなかなか売れず、しかも大きい価格差でしか 売れないので、買いづらい

新品の本が売れない

中身に興味はないが価格に興味がある人

がいない

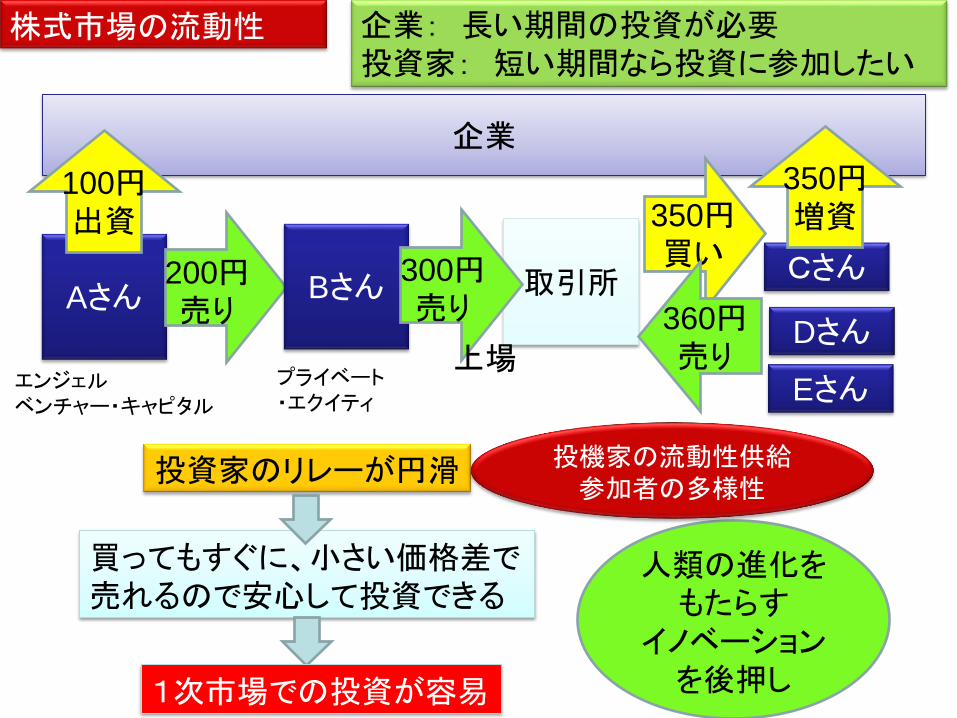

株式市場の流動性

Aさん

企業

取引所

企業: 長い期間の投資が必要

投資家: 短い期間なら投資に参加したい

200円

売り

Bさん

投資家のリレーが円滑

買ってもすぐに、小さい価格差で 売れるので安心して投資できる

1次市場での投資が容易

Cさん

100円

出資

350円

増資 350円

買い

360円

売り Dさん

Eさん

300円

売り

エンジェル ベンチャー・キャピタル

プライベート ・エクイティ

上場

人類の進化をもたらす

イノベーションを後押し

投機家の流動性供給 参加者の多様性

13

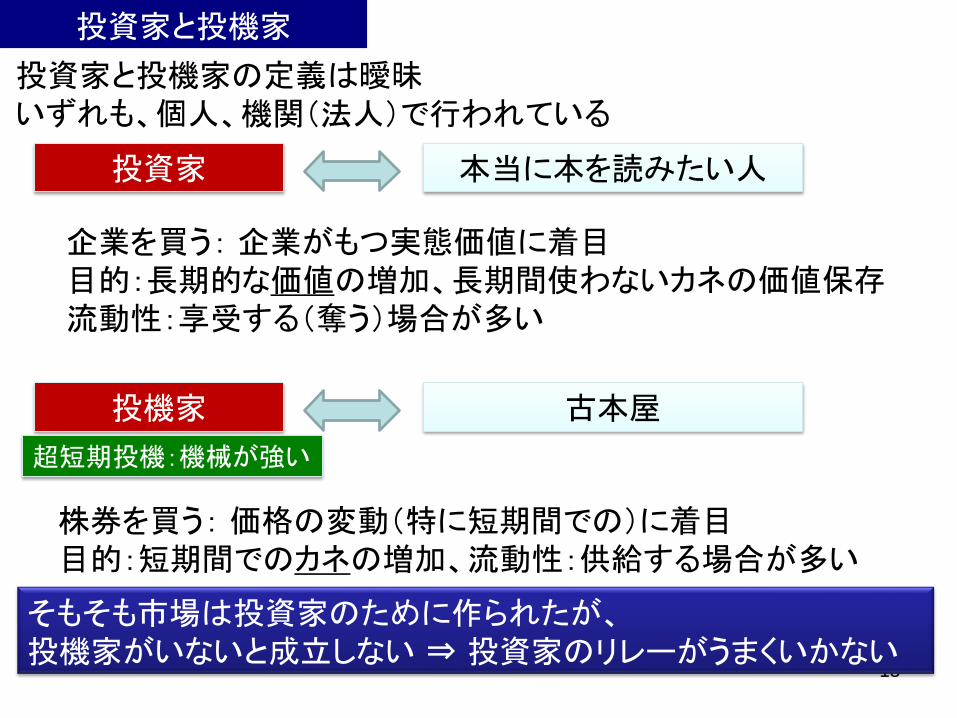

投資家と投機家

企業を買う: 企業がもつ実態価値に着目 目的:長期的な価値の増加、長期間使わないカネの価値保存 流動性:享受する(奪う)場合が多い

投資家

投機家

投資家と投機家の定義は曖昧 いずれも、個人、機関(法人)で行われている

株券を買う: 価格の変動(特に短期間での)に着目 目的:短期間でのカネの増加、流動性:供給する場合が多い

本当に本を読みたい人

古本屋

そもそも市場は投資家のために作られたが、 投機家がいないと成立しない ⇒ 投資家のリレーがうまくいかない

超短期投機:機械が強い

14

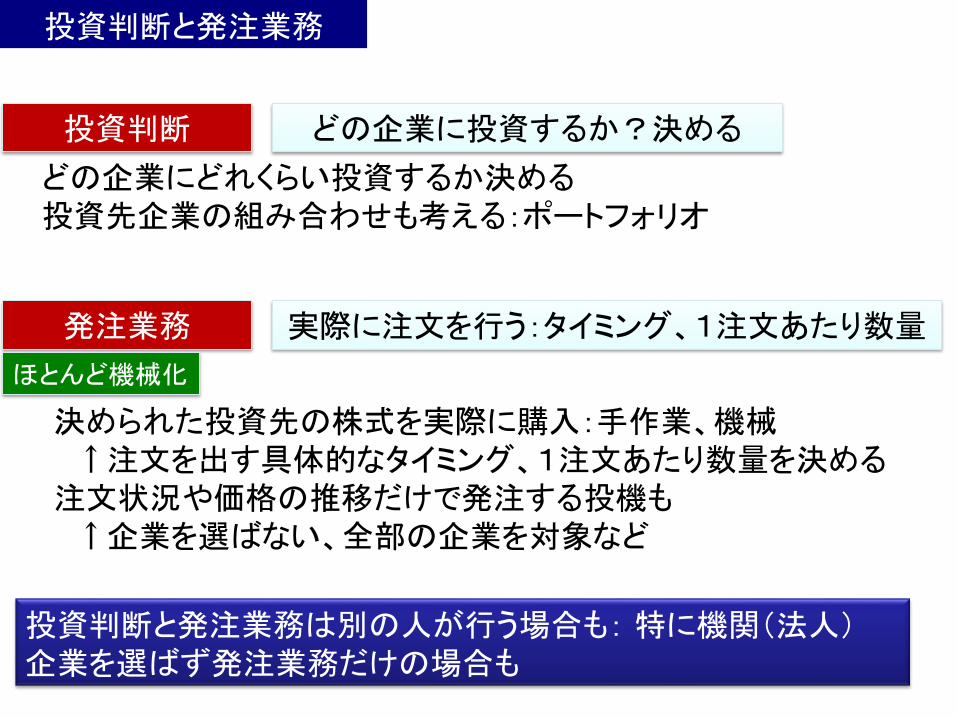

投資判断と発注業務

どの企業にどれくらい投資するか決める 投資先企業の組み合わせも考える:ポートフォリオ

投資判断

発注業務

決められた投資先の株式を実際に購入:手作業、機械 ↑注文を出す具体的なタイミング、1注文あたり数量を決める 注文状況や価格の推移だけで発注する投機も ↑企業を選ばない、全部の企業を対象など

どの企業に投資するか?決める

実際に注文を行う:タイミング、1注文あたり数量

投資判断と発注業務は別の人が行う場合も: 特に機関(法人) 企業を選ばず発注業務だけの場合も

ほとんど機械化

15

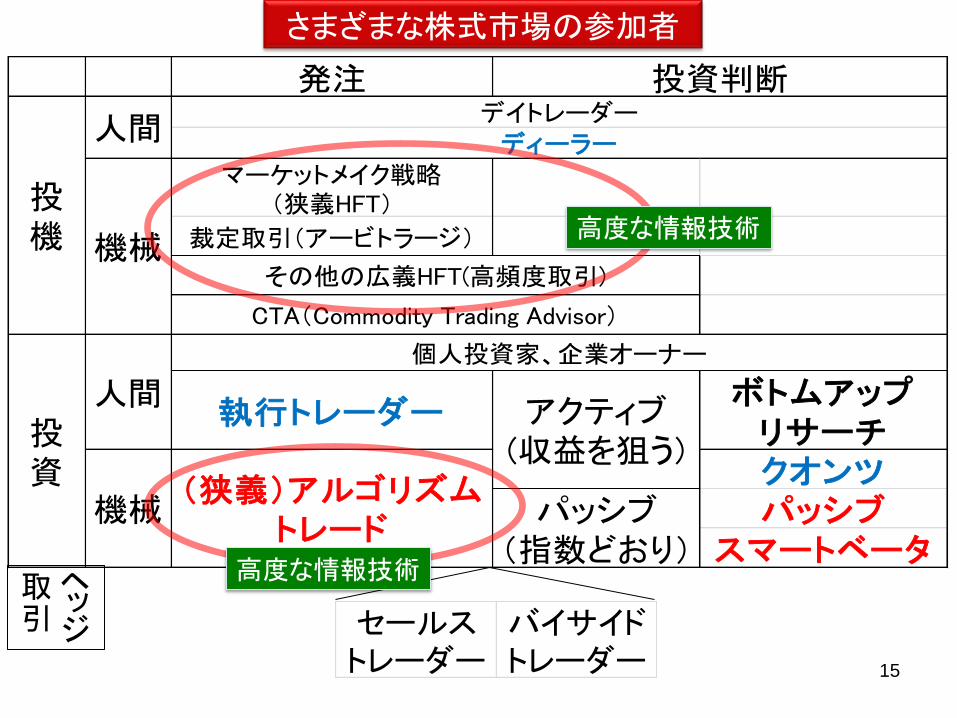

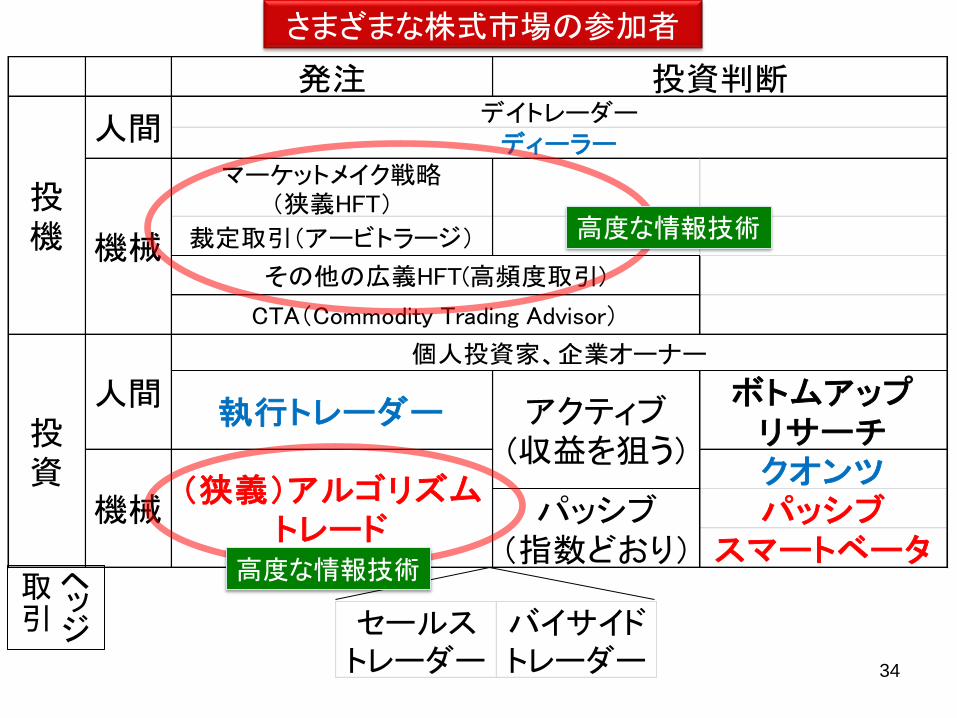

セールストレーダー

バイサイドトレーダー

発注

マーケットメイク戦略(狭義HFT)

裁定取引(アービトラージ)

執行トレーダーボトムアップ

リサーチクオンツパッシブ

スマートベータ

投資判断

アクティブ(収益を狙う)

投機

人間

機械

デイトレーダー

ディーラー

機械 パッシブ(指数どおり)

(狭義)アルゴリズムトレード

CTA(Commodity Trading Advisor)

投資

人間

個人投資家、企業オーナー

その他の広義HFT(高頻度取引)

さまざまな株式市場の参加者

ヘッジ

取引

高度な情報技術

高度な情報技術

16

証券取引所の高速化による 情報技術の導入

(1)金融の社会的機能と多様な市場参加者

16

(2)取引所高速化の背景とそれを支える情報技術

(3)裁定取引(アービトラージ)と電波棟

(4)高頻度取引(HFT)v.s (狭義)アルゴリズム取引 人工知能同士の戦いへ

17

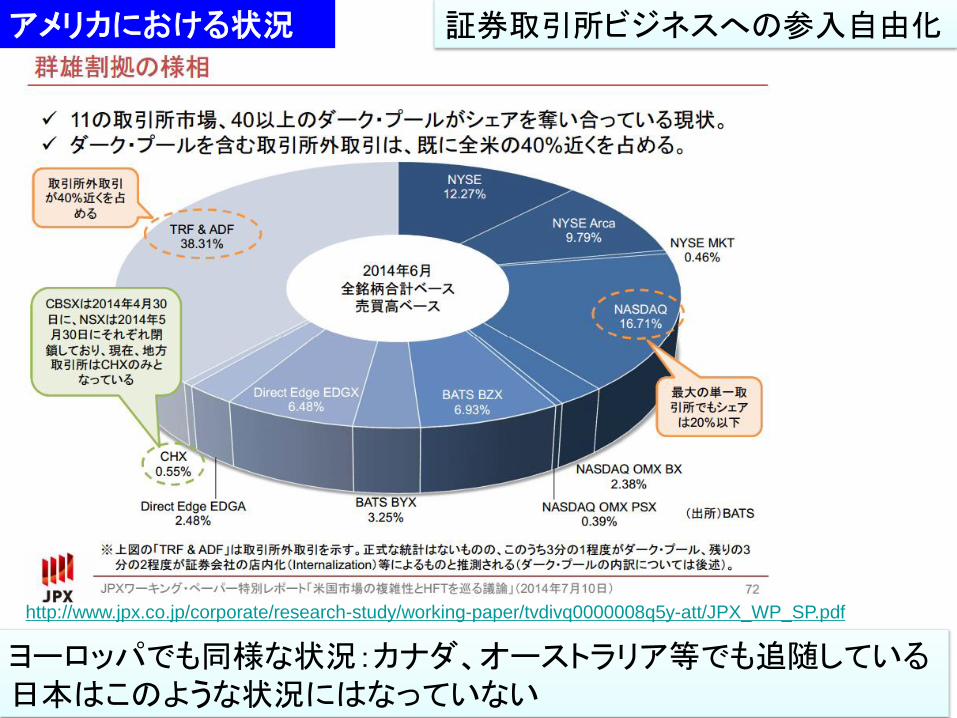

アメリカにおける状況

http://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_WP_SP.pdf

ヨーロッパでも同様な状況:カナダ、オーストラリア等でも追随している 日本はこのような状況にはなっていない

証券取引所ビジネスへの参入自由化

18

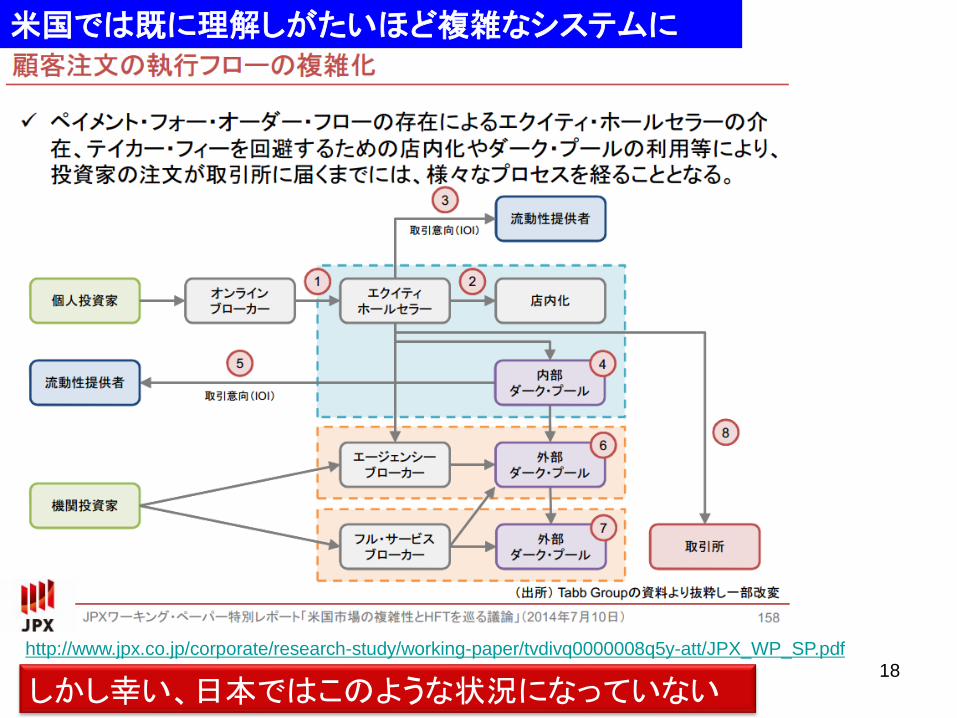

しかし幸い、日本ではこのような状況になっていない

米国では既に理解しがたいほど複雑なシステムに

http://www.jpx.co.jp/corporate/research-study/working-paper/tvdivq0000008q5y-att/JPX_WP_SP.pdf

19

100円で買い

取引所A

株式

100円で買い

取引所B

株式

99円の売り

取引所C

株式 短期間で 仕入れ・転売

投機家

99円で 買う

100円で 売る

高速

低速

少しでも 早く売りたい

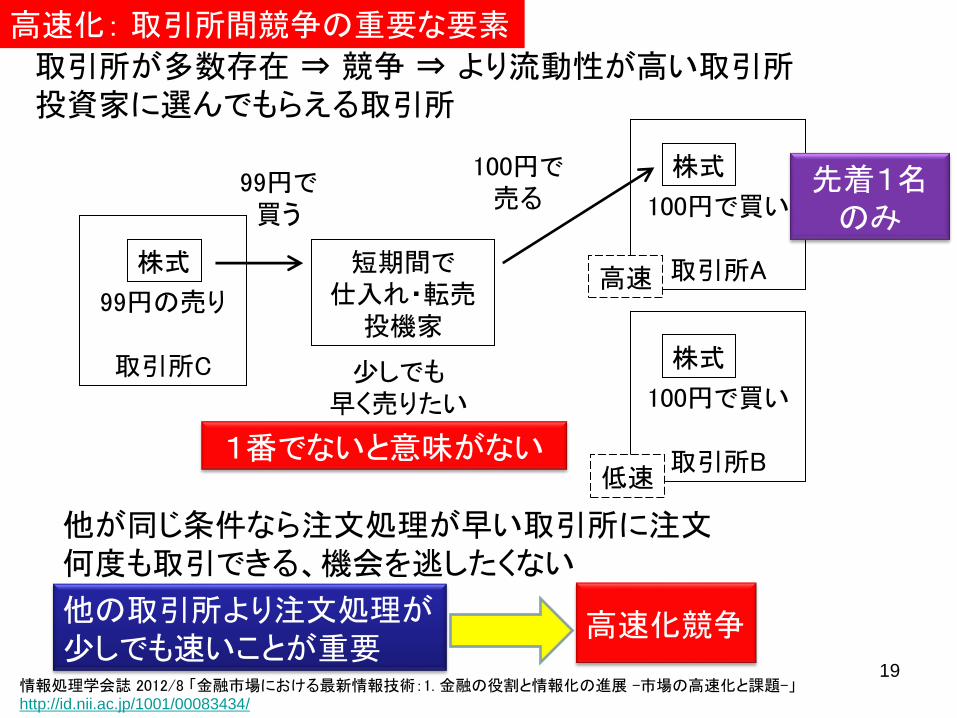

取引所が多数存在 ⇒ 競争 ⇒ より流動性が高い取引所 投資家に選んでもらえる取引所

他が同じ条件なら注文処理が早い取引所に注文 何度も取引できる、機会を逃したくない

高速化: 取引所間競争の重要な要素

他の取引所より注文処理が 少しでも速いことが重要

高速化競争

情報処理学会誌 2012/8 「金融市場における最新情報技術:1. 金融の役割と情報化の進展 -市場の高速化と課題-」 http://id.nii.ac.jp/1001/00083434/

1番でないと意味がない

先着1名 のみ

20 20 20

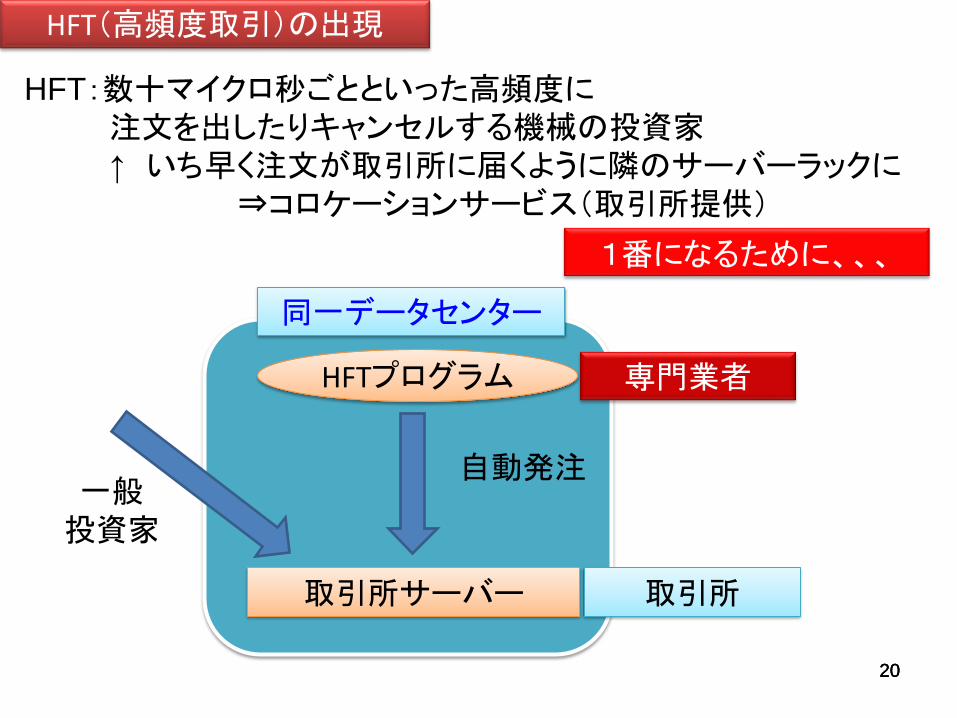

専門業者

HFT:数十マイクロ秒ごとといった高頻度に

注文を出したりキャンセルする機械の投資家

↑ いち早く注文が取引所に届くように隣のサーバーラックに

⇒コロケーションサービス(取引所提供)

取引所

自動発注

HFTプログラム

取引所サーバー

同一データセンター

一般

投資家

HFT(高頻度取引)の出現

1番になるために、、、

21 21 21 21

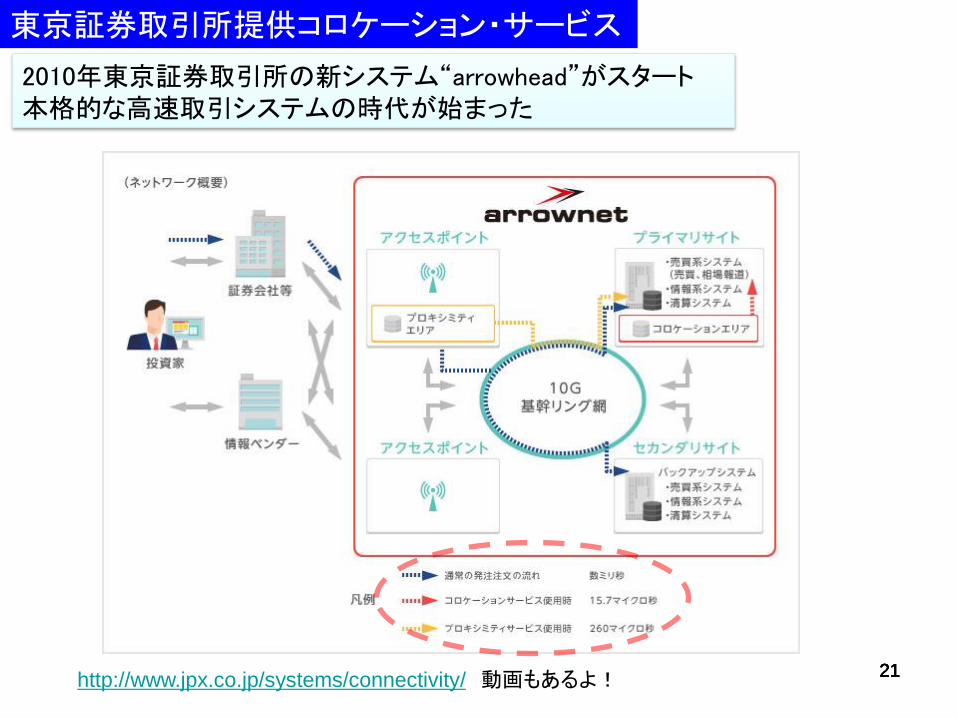

東京証券取引所提供コロケーション・サービス

21 http://www.jpx.co.jp/systems/connectivity/ 動画もあるよ!

2010年東京証券取引所の新システム“arrowhead”がスタート 本格的な高速取引システムの時代が始まった

22 22 22 22 22

http://www.jpx.co.jp/systems/connectivity/ 動画もあるよ!

「コロケーションサービスのメニューや施設の性能を以下の動画にて短時間で分かりやすくご紹介しております。」

使用しているケーブルについての説明とかも (2分36秒あたり)

サーバー2重化、電源、空調とかも(2分30秒~4分くらい)

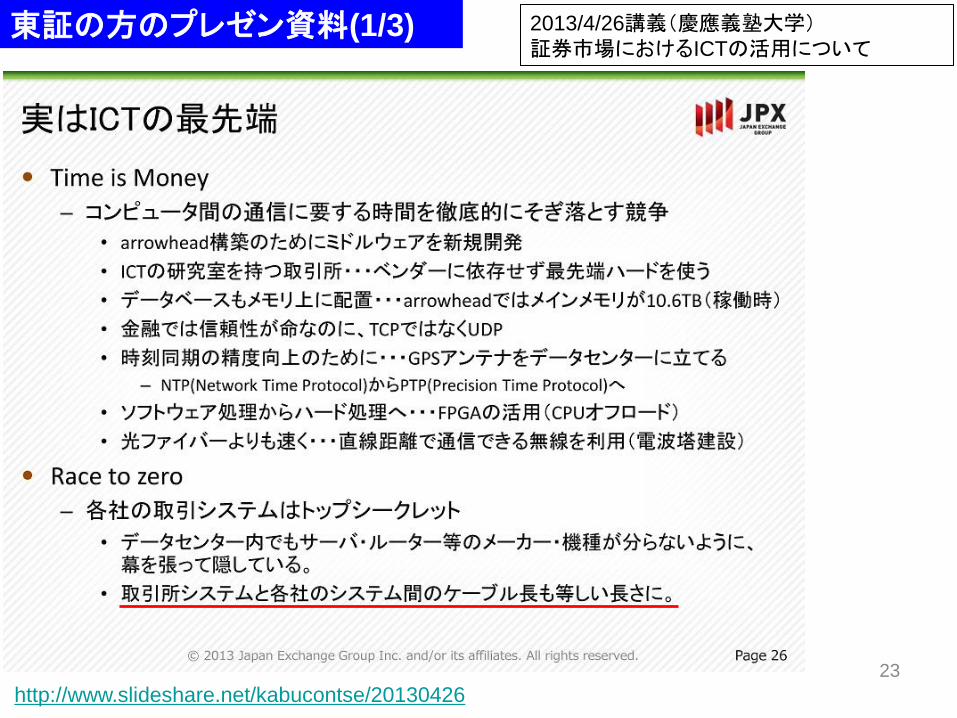

東証の方のプレゼン資料(1/3)

23

http://www.slideshare.net/kabucontse/20130426

2013/4/26講義(慶應義塾大学)

証券市場におけるICTの活用について

24

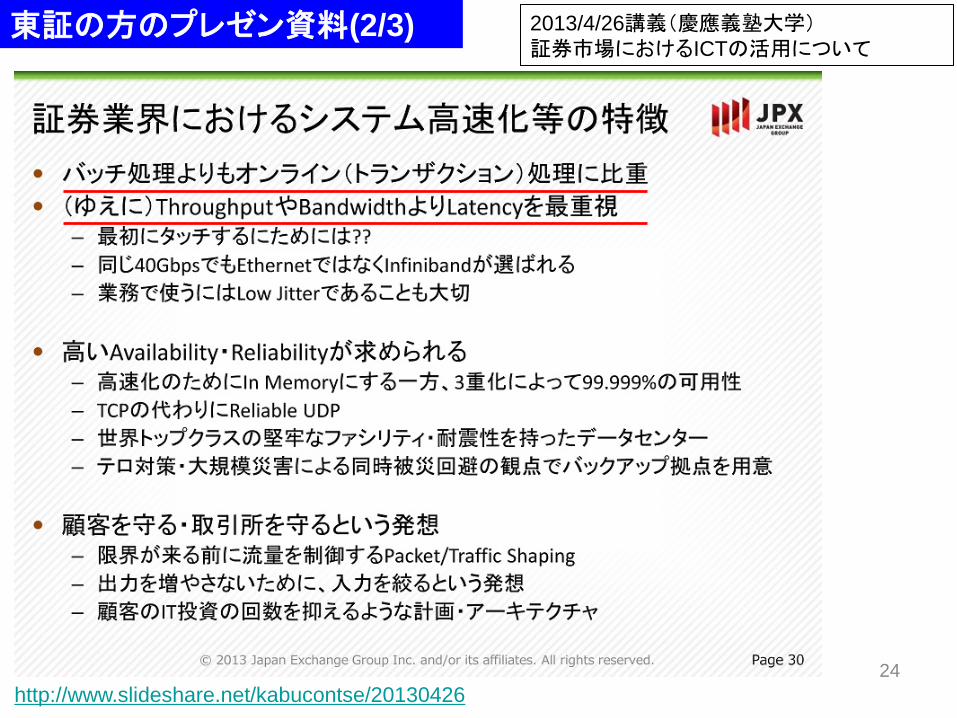

http://www.slideshare.net/kabucontse/20130426

2013/4/26講義(慶應義塾大学)

証券市場におけるICTの活用について 東証の方のプレゼン資料(2/3)

25

http://www.slideshare.net/kabucontse/20130426

2013/4/26講義(慶應義塾大学)

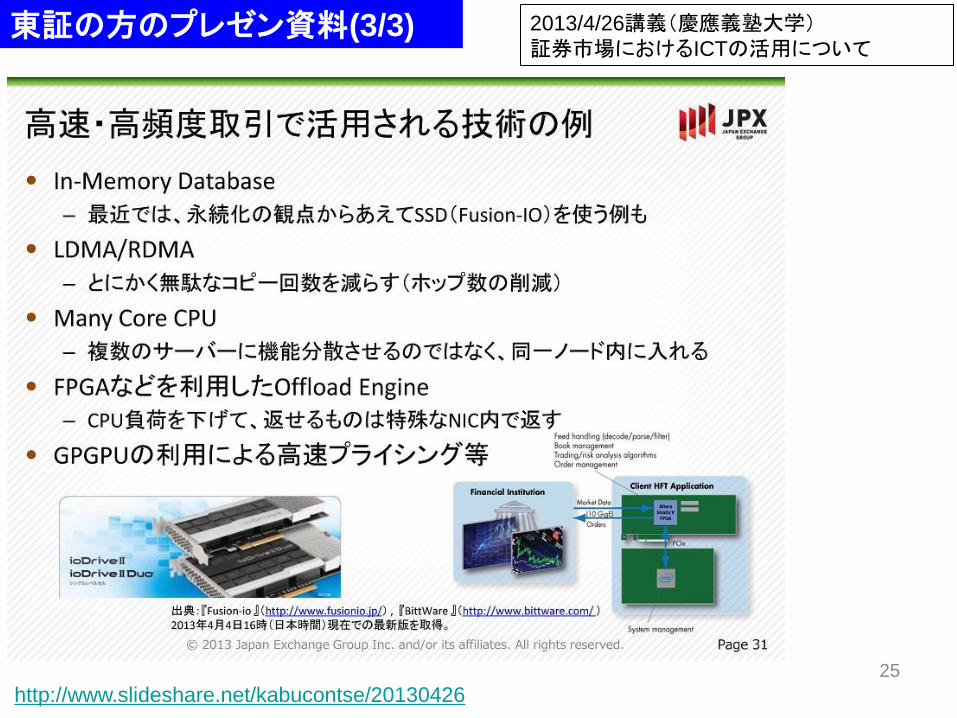

証券市場におけるICTの活用について 東証の方のプレゼン資料(3/3)

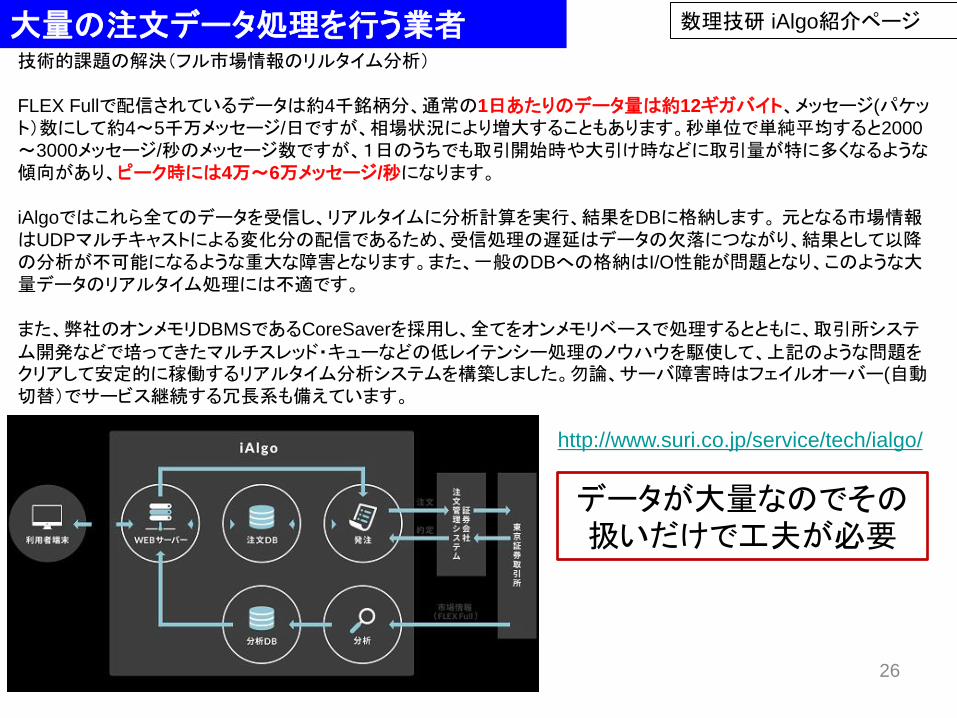

大量の注文データ処理を行う業者

26

http://www.suri.co.jp/service/tech/ialgo/

データが大量なのでその扱いだけで工夫が必要

数理技研 iAlgo紹介ページ

技術的課題の解決(フル市場情報のリルタイム分析)

FLEX Fullで配信されているデータは約4千銘柄分、通常の1日あたりのデータ量は約12ギガバイト、メッセージ(パケット)数にして約4~5千万メッセージ/日ですが、相場状況により増大することもあります。秒単位で単純平均すると2000

~3000メッセージ/秒のメッセージ数ですが、1日のうちでも取引開始時や大引け時などに取引量が特に多くなるような傾向があり、ピーク時には4万~6万メッセージ/秒になります。

iAlgoではこれら全てのデータを受信し、リアルタイムに分析計算を実行、結果をDBに格納します。 元となる市場情報はUDPマルチキャストによる変化分の配信であるため、受信処理の遅延はデータの欠落につながり、結果として以降の分析が不可能になるような重大な障害となります。また、一般のDBへの格納はI/O性能が問題となり、このような大量データのリアルタイム処理には不適です。

また、弊社のオンメモリDBMSであるCoreSaverを採用し、全てをオンメモリベースで処理するとともに、取引所システム開発などで培ってきたマルチスレッド・キューなどの低レイテンシー処理のノウハウを駆使して、上記のような問題をクリアして安定的に稼働するリアルタイム分析システムを構築しました。勿論、サーバ障害時はフェイルオーバー(自動切替)でサービス継続する冗長系も備えています。

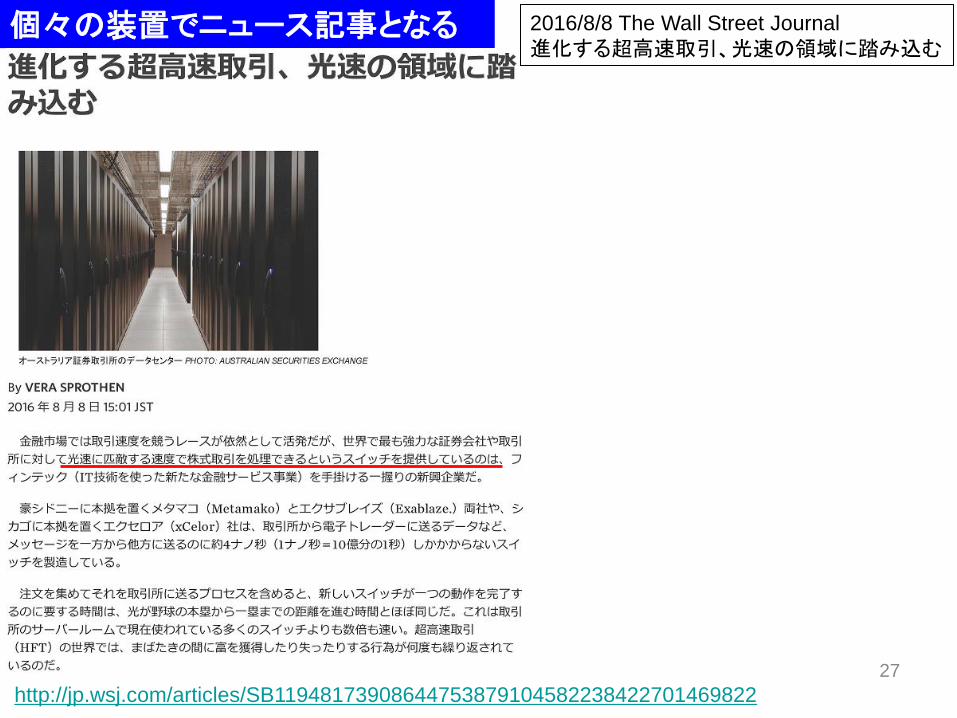

個々の装置でニュース記事となる

27

http://jp.wsj.com/articles/SB11948173908644753879104582238422701469822

2016/8/8 The Wall Street Journal

進化する超高速取引、光速の領域に踏み込む

28

証券取引所の高速化による 情報技術の導入

(1)金融の社会的機能と多様な市場参加者

28

(2)取引所高速化の背景とそれを支える情報技術

(3)裁定取引(アービトラージ)と電波棟

(4)高頻度取引(HFT)v.s (狭義)アルゴリズム取引 人工知能同士の戦いへ

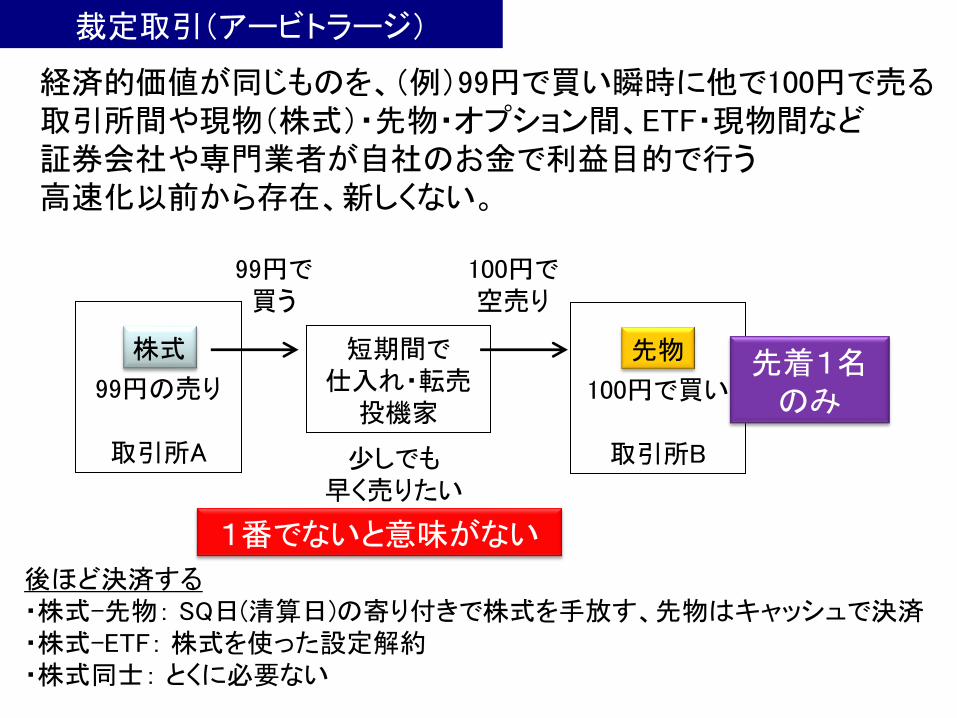

裁定取引(アービトラージ)

経済的価値が同じものを、(例)99円で買い瞬時に他で100円で売る 取引所間や現物(株式)・先物・オプション間、ETF・現物間など 証券会社や専門業者が自社のお金で利益目的で行う 高速化以前から存在、新しくない。

100円で買い

取引所B

先物

99円の売り

取引所A

株式 短期間で 仕入れ・転売

投機家

99円で 買う

100円で 空売り

少しでも 早く売りたい

1番でないと意味がない

先着1名 のみ

後ほど決済する ・株式-先物: SQ日(清算日)の寄り付きで株式を手放す、先物はキャッシュで決済 ・株式-ETF: 株式を使った設定解約 ・株式同士: とくに必要ない

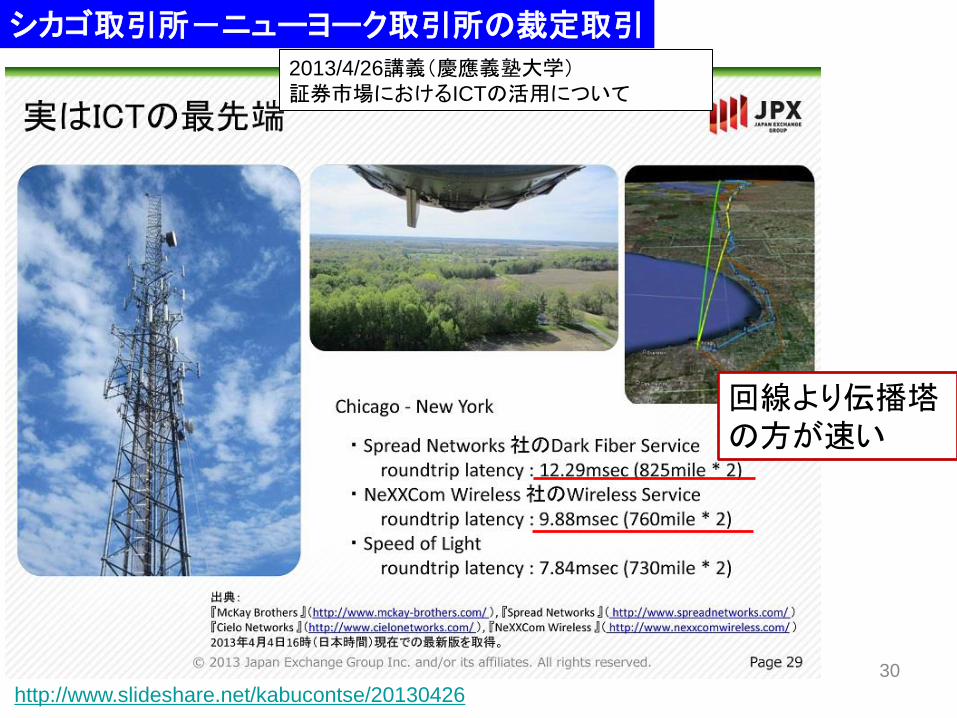

シカゴ取引所-ニューヨーク取引所の裁定取引

30

http://www.slideshare.net/kabucontse/20130426

2013/4/26講義(慶應義塾大学)

証券市場におけるICTの活用について

回線より伝播塔

の方が速い

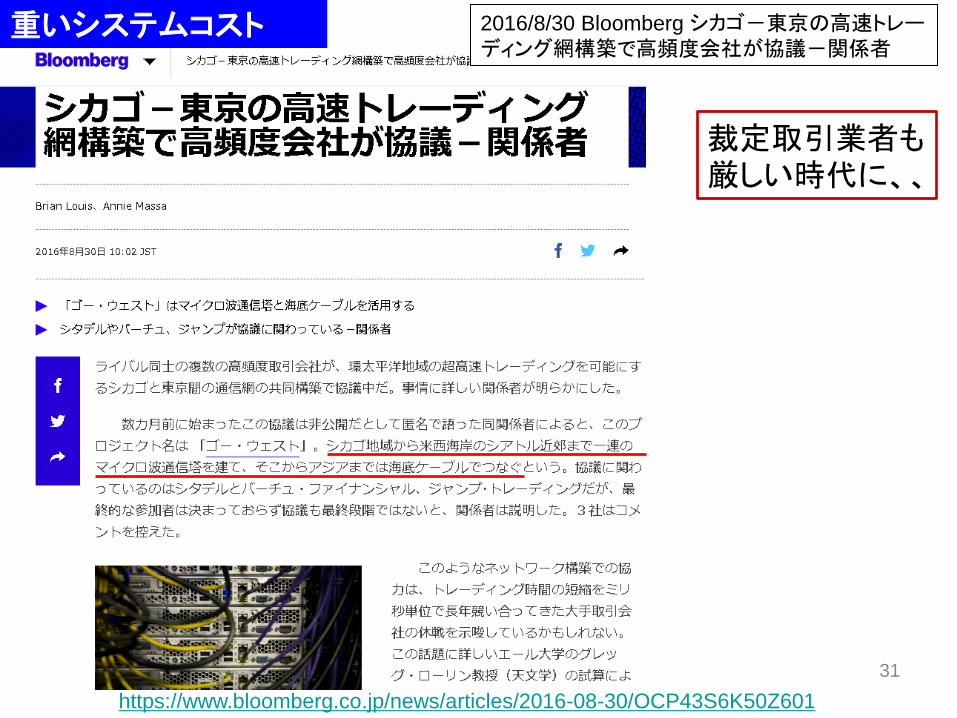

重いシステムコスト

31

https://www.bloomberg.co.jp/news/articles/2016-08-30/OCP43S6K50Z601

2016/8/30 Bloomberg シカゴ-東京の高速トレーディング網構築で高頻度会社が協議-関係者

裁定取引業者も厳しい時代に、、

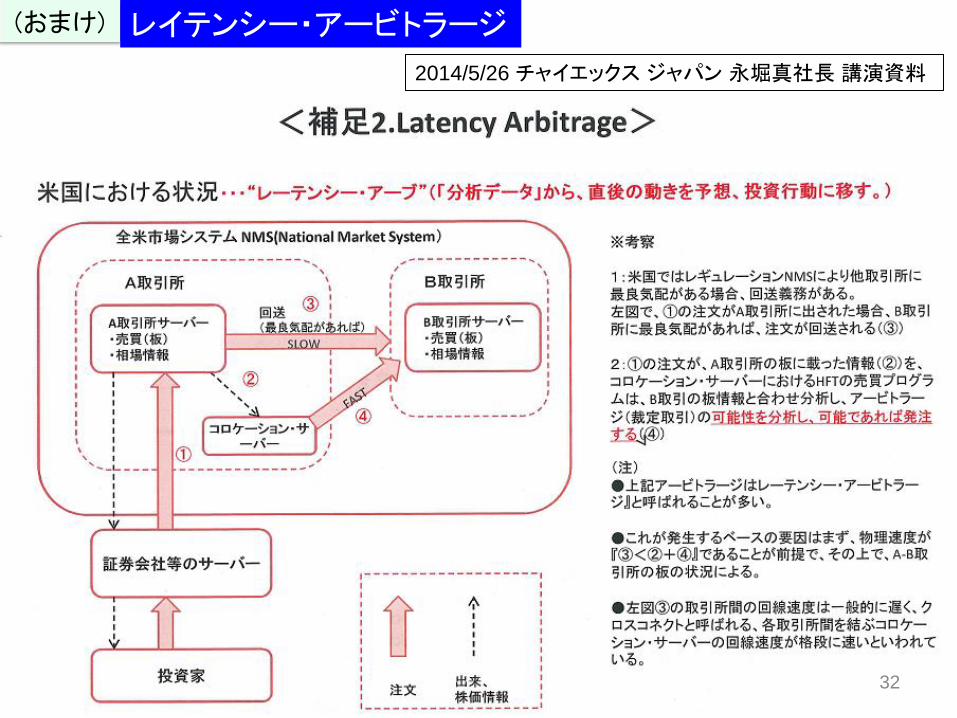

2014/5/26 チャイエックス ジャパン 永堀真社長 講演資料

32

(おまけ) レイテンシー・アービトラージ

33

証券取引所の高速化による 情報技術の導入

(1)金融の社会的機能と多様な市場参加者

33

(2)取引所高速化の背景とそれを支える情報技術

(3)裁定取引(アービトラージ)と電波棟

(4)高頻度取引(HFT)v.s (狭義)アルゴリズム取引 人工知能同士の戦いへ

34

セールストレーダー

バイサイドトレーダー

発注

マーケットメイク戦略(狭義HFT)

裁定取引(アービトラージ)

執行トレーダーボトムアップ

リサーチクオンツパッシブ

スマートベータ

投資判断

アクティブ(収益を狙う)

投機

人間

機械

デイトレーダー

ディーラー

機械 パッシブ(指数どおり)

(狭義)アルゴリズムトレード

CTA(Commodity Trading Advisor)

投資

人間

個人投資家、企業オーナー

その他の広義HFT(高頻度取引)

さまざまな株式市場の参加者

ヘッジ

取引

高度な情報技術

高度な情報技術

35 35 35 35

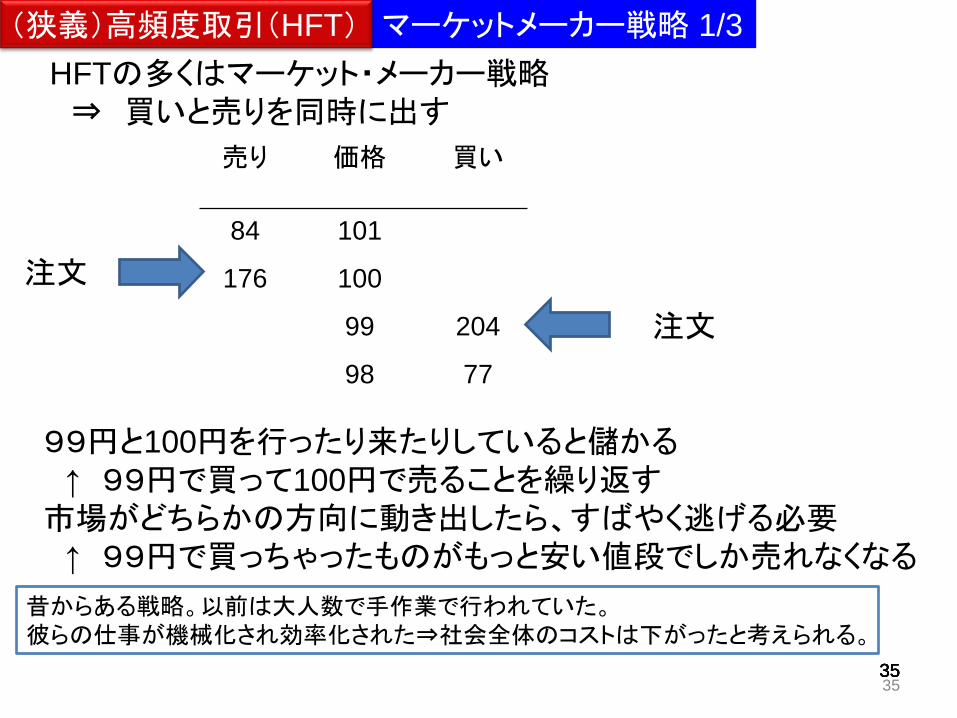

マーケットメーカー戦略 1/3

HFTの多くはマーケット・メーカー戦略

⇒ 買いと売りを同時に出す

売り 価格 買い

84 101

176 100

99 204

98 77

99円と100円を行ったり来たりしていると儲かる

↑ 99円で買って100円で売ることを繰り返す

市場がどちらかの方向に動き出したら、すばやく逃げる必要

↑ 99円で買っちゃったものがもっと安い値段でしか売れなくなる

注文

注文

昔からある戦略。以前は大人数で手作業で行われていた。

彼らの仕事が機械化され効率化された⇒社会全体のコストは下がったと考えられる。

35

(狭義)高頻度取引(HFT)

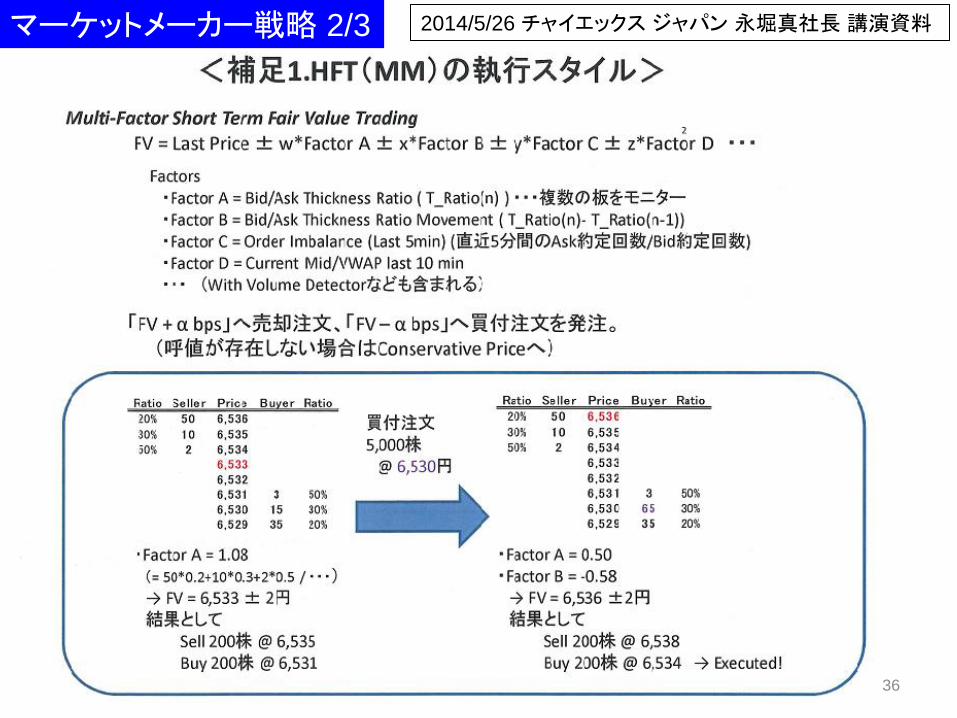

マーケットメーカー戦略 2/3

36

2014/5/26 チャイエックス ジャパン 永堀真社長 講演資料

37 37 37 37

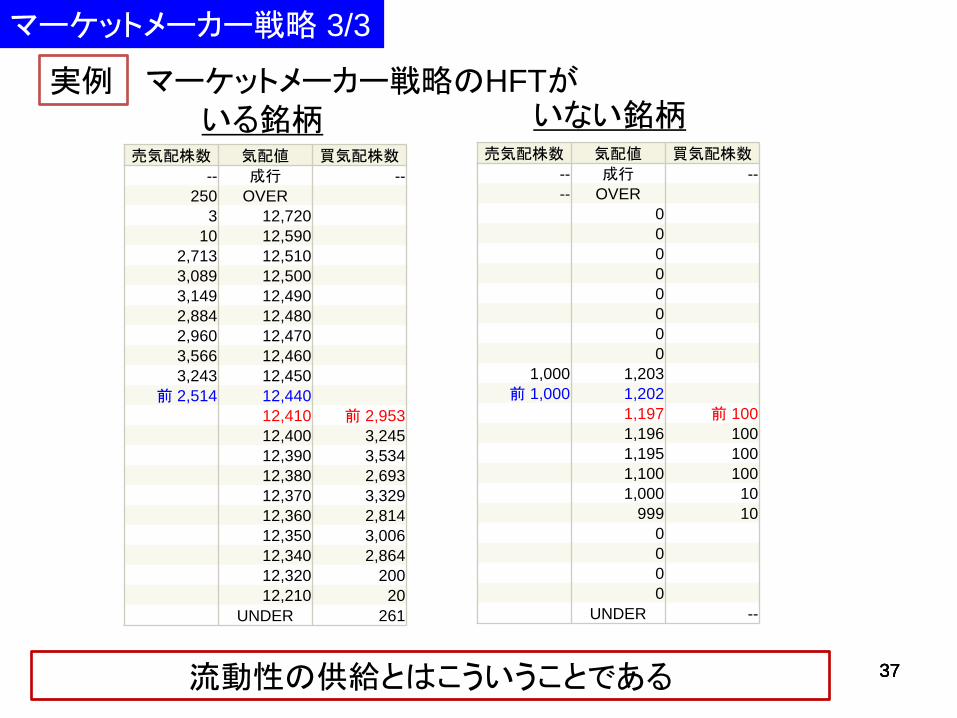

マーケットメーカー戦略 3/3

実例 マーケットメーカー戦略のHFTが

売気配株数 気配値 買気配株数

-- 成行 --

250 OVER 3 12,720

10 12,590 2,713 12,510 3,089 12,500 3,149 12,490 2,884 12,480 2,960 12,470 3,566 12,460 3,243 12,450

前 2,514 12,440

12,410 前 2,953

12,400 3,245

12,390 3,534

12,380 2,693

12,370 3,329

12,360 2,814

12,350 3,006

12,340 2,864

12,320 200

12,210 20

UNDER 261

売気配株数 気配値 買気配株数

-- 成行 --

-- OVER

0 0

0

0

0

0

0 0

1,000 1,203

前 1,000 1,202

1,197 前 100

1,196 100

1,195 100

1,100 100

1,000 10

999 10

0

0

0

0

UNDER --

いる銘柄 いない銘柄

流動性の供給とはこういうことである

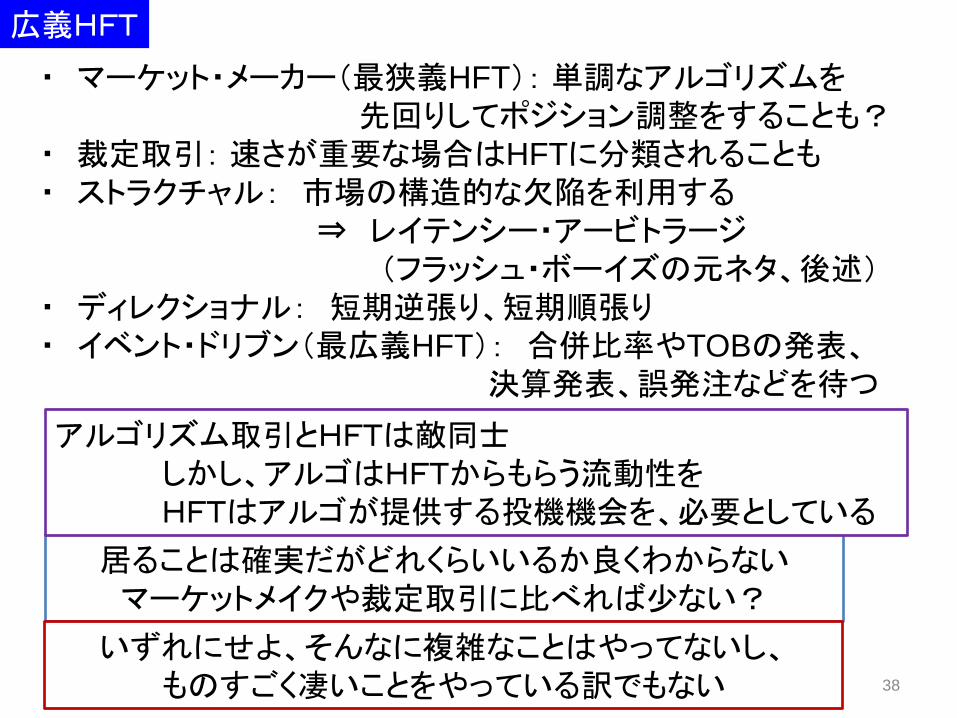

広義HFT

・ マーケット・メーカー(最狭義HFT): 単調なアルゴリズムを

先回りしてポジション調整をすることも?

・ 裁定取引: 速さが重要な場合はHFTに分類されることも

・ ストラクチャル: 市場の構造的な欠陥を利用する

⇒ レイテンシー・アービトラージ

(フラッシュ・ボーイズの元ネタ、後述)

・ ディレクショナル: 短期逆張り、短期順張り

・ イベント・ドリブン(最広義HFT): 合併比率やTOBの発表、

決算発表、誤発注などを待つ

居ることは確実だがどれくらいいるか良くわからない

マーケットメイクや裁定取引に比べれば少ない?

38

いずれにせよ、そんなに複雑なことはやってないし、

ものすごく凄いことをやっている訳でもない

アルゴリズム取引とHFTは敵同士

しかし、アルゴはHFTからもらう流動性を

HFTはアルゴが提供する投機機会を、必要としている

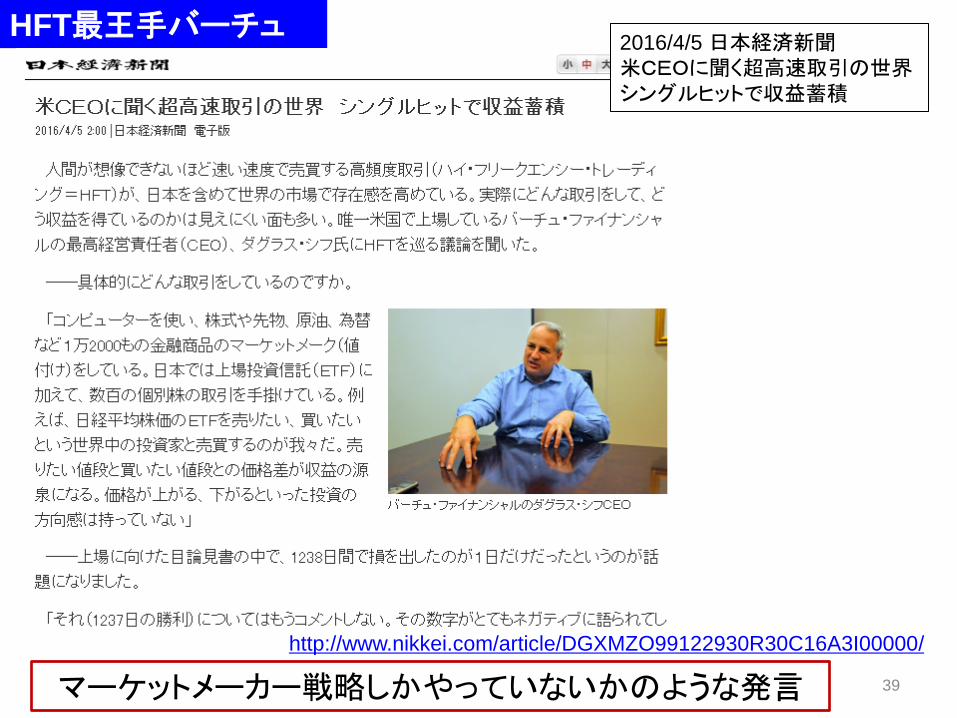

HFT最王手バーチュ

39

http://www.nikkei.com/article/DGXMZO99122930R30C16A3I00000/

マーケットメーカー戦略しかやっていないかのような発言

2016/4/5 日本経済新聞

米CEOに聞く超高速取引の世界

シングルヒットで収益蓄積

40

HFTの楽でない現状

http://jp.reuters.com/article/stocksNews/idJPL4N0PJ00M20140708

2014/7/8 ロイター [焦点] 超高速取引の厳しい「台所事情」、利幅少なく競争も激化

http://www.jsri.or.jp/publish/other/

『情報技術革新がもたらす証券市場への影響に関する研究会』中間報告書(PDF)

http://www.jsri.or.jp/publish/other/pdf/006.pdf

http://www.fsa.go.jp/frtc/seika/seika.html

金融庁 金融研究センター 平成28年度ディスカッションペーパー

「諸外国における市場構造とHFT を巡る規制動向」

http://www.fsa.go.jp/frtc/seika/discussion/2016/04.pdf

日本におけるHFT規制の議論

http://www.camri.or.jp/annai/shoseki/gekkan/2016/pdf/201609-8.pdf

奥山大輔 公益財団法人資本市場研究会 月刊資本市場 2016年9月号

「我が国株式市場における高速取引に対する規制の在り方」

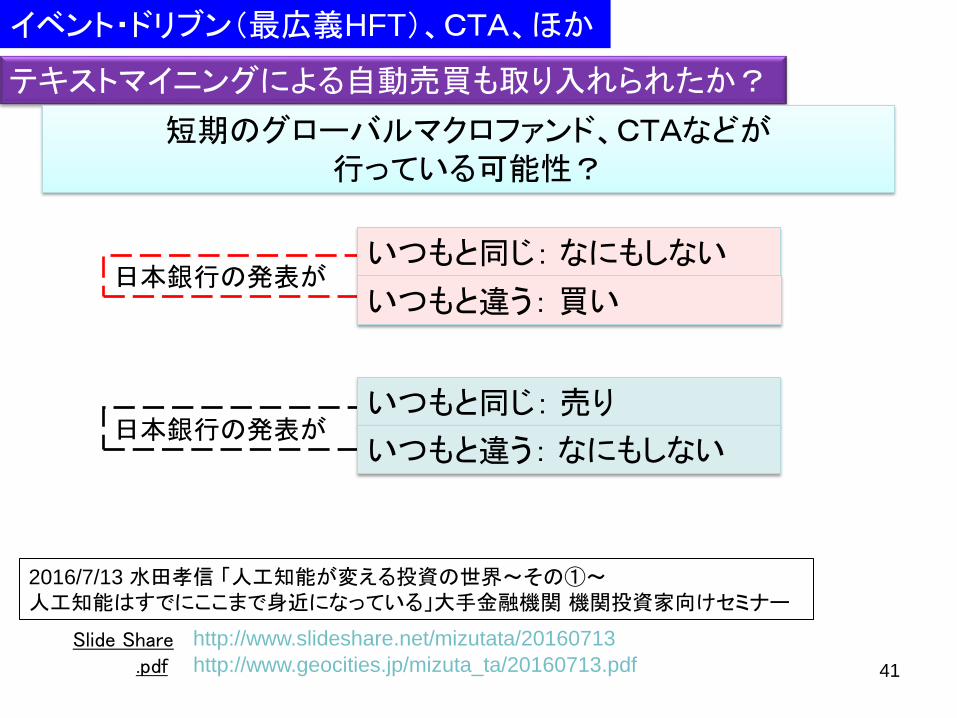

テキストマイニングによる自動売買も取り入れられたか?

41

短期のグローバルマクロファンド、CTAなどが

行っている可能性?

日本銀行の発表が いつもと同じ: なにもしない

いつもと違う: 買い

日本銀行の発表が いつもと同じ: 売り

いつもと違う: なにもしない

イベント・ドリブン(最広義HFT)、CTA、ほか

2016/7/13 水田孝信 「人工知能が変える投資の世界~その①~

人工知能はすでにここまで身近になっている」大手金融機関 機関投資家向けセミナー

Slide Share .pdf

http://www.slideshare.net/mizutata/20160713

http://www.geocities.jp/mizuta_ta/20160713.pdf

42

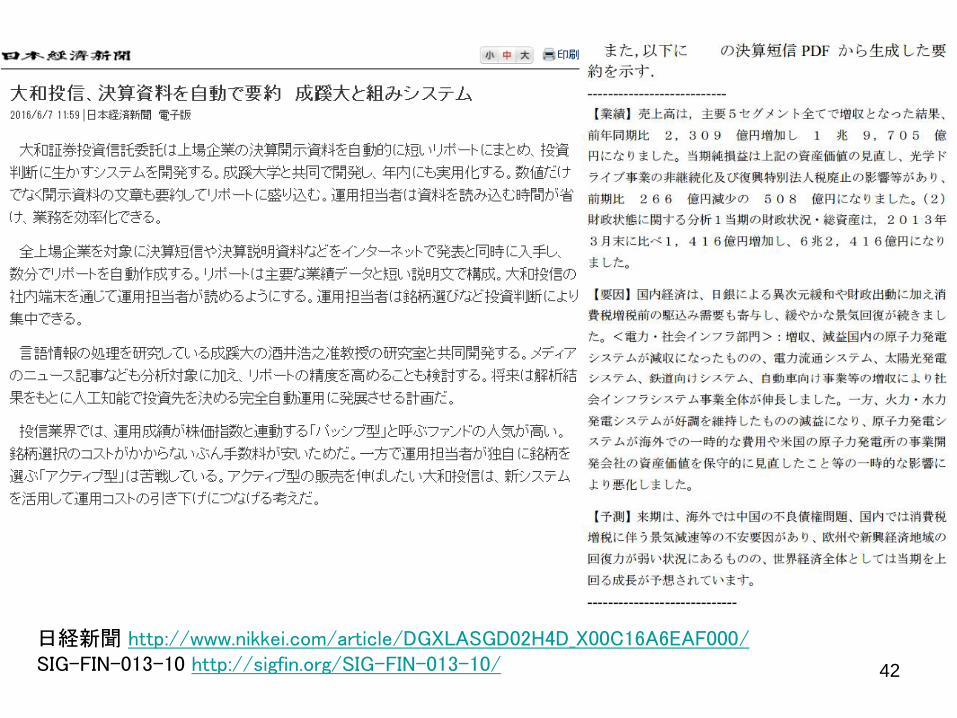

日経新聞 http://www.nikkei.com/article/DGXLASGD02H4D_X00C16A6EAF000/ SIG-FIN-013-10 http://sigfin.org/SIG-FIN-013-10/

43 43 43 43

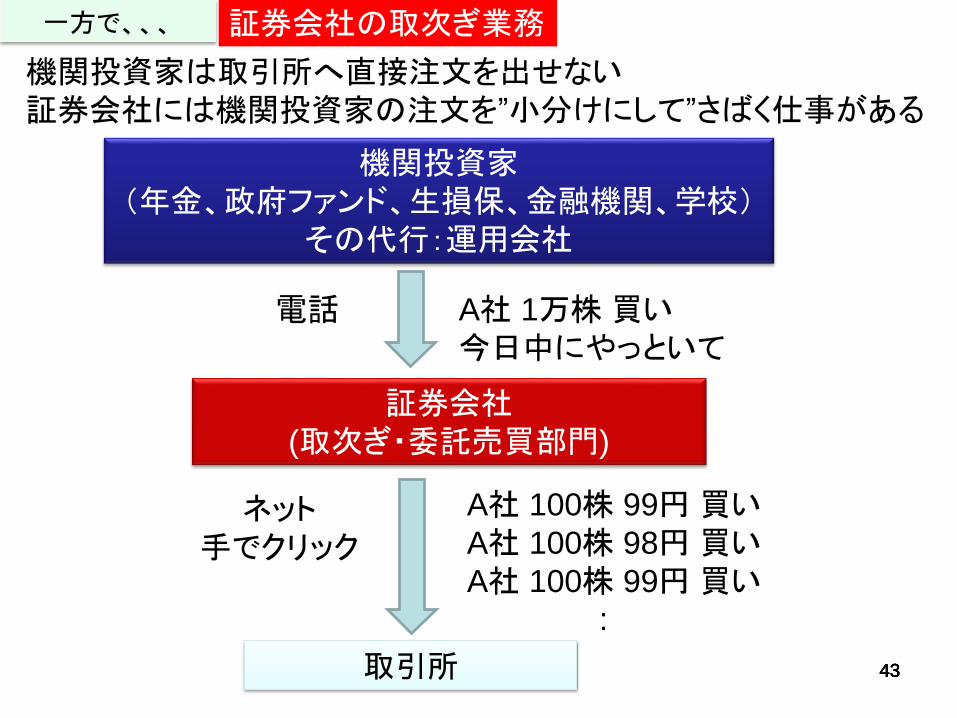

証券会社の取次ぎ業務

機関投資家

(年金、政府ファンド、生損保、金融機関、学校)

その代行:運用会社

証券会社

(取次ぎ・委託売買部門)

機関投資家は取引所へ直接注文を出せない

証券会社には機関投資家の注文を”小分けにして”さばく仕事がある

取引所

A社 1万株 買い

今日中にやっといて

電話

ネット

手でクリック

A社 100株 99円 買い

A社 100株 98円 買い

A社 100株 99円 買い

:

43

一方で、、、

44 44 44 44

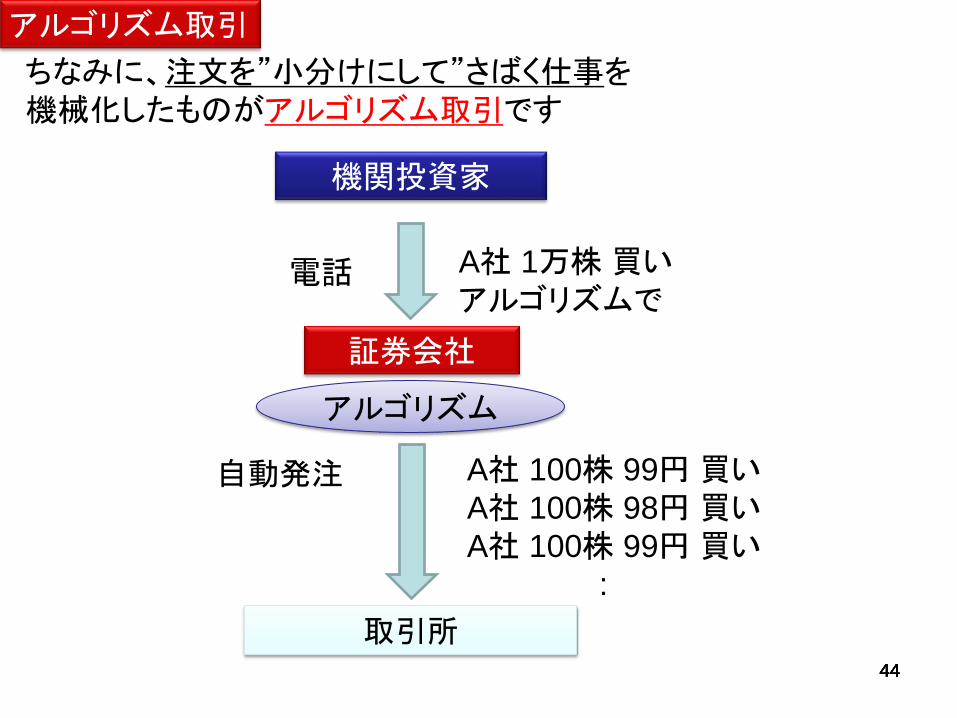

アルゴリズム取引

機関投資家

証券会社

ちなみに、注文を”小分けにして”さばく仕事を

機械化したものがアルゴリズム取引です

取引所

A社 1万株 買い

アルゴリズムで 電話

自動発注 A社 100株 99円 買い

A社 100株 98円 買い

A社 100株 99円 買い

:

アルゴリズム

44

45

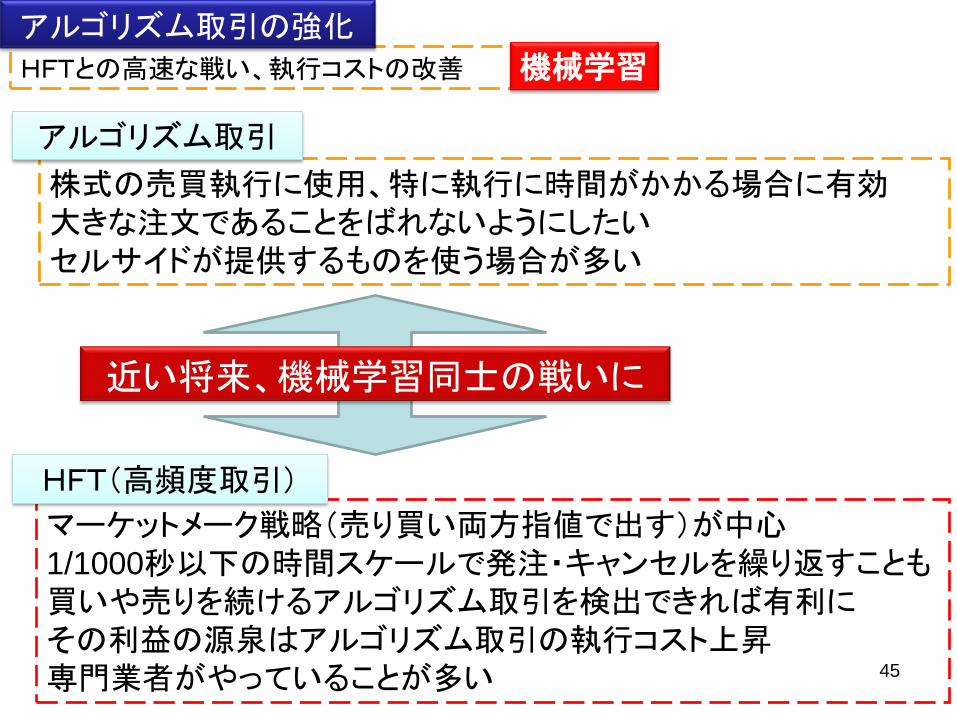

HFTとの高速な戦い、執行コストの改善

アルゴリズム取引の強化

機械学習

株式の売買執行に使用、特に執行に時間がかかる場合に有効

大きな注文であることをばれないようにしたい

セルサイドが提供するものを使う場合が多い

マーケットメーク戦略(売り買い両方指値で出す)が中心

1/1000秒以下の時間スケールで発注・キャンセルを繰り返すことも

買いや売りを続けるアルゴリズム取引を検出できれば有利に

その利益の源泉はアルゴリズム取引の執行コスト上昇

専門業者がやっていることが多い

アルゴリズム取引

HFT(高頻度取引)

近い将来、機械学習同士の戦いに

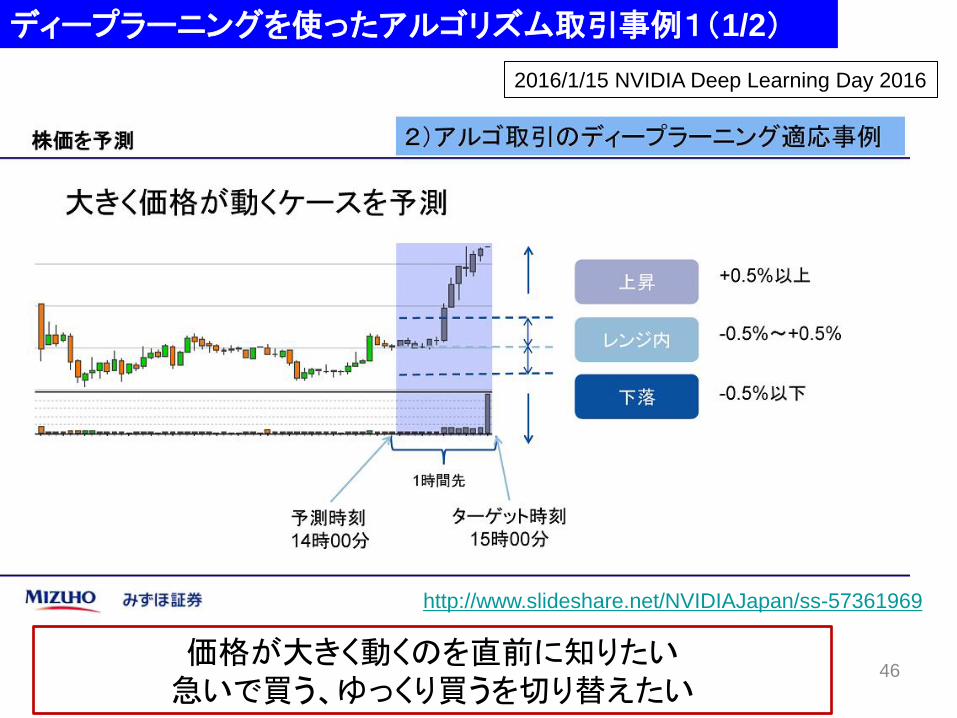

ディープラーニングを使ったアルゴリズム取引事例1(1/2)

46 価格が大きく動くのを直前に知りたい

急いで買う、ゆっくり買うを切り替えたい

2016/1/15 NVIDIA Deep Learning Day 2016

http://www.slideshare.net/NVIDIAJapan/ss-57361969

47

http://www.slideshare.net/NVIDIAJapan/ss-57361969

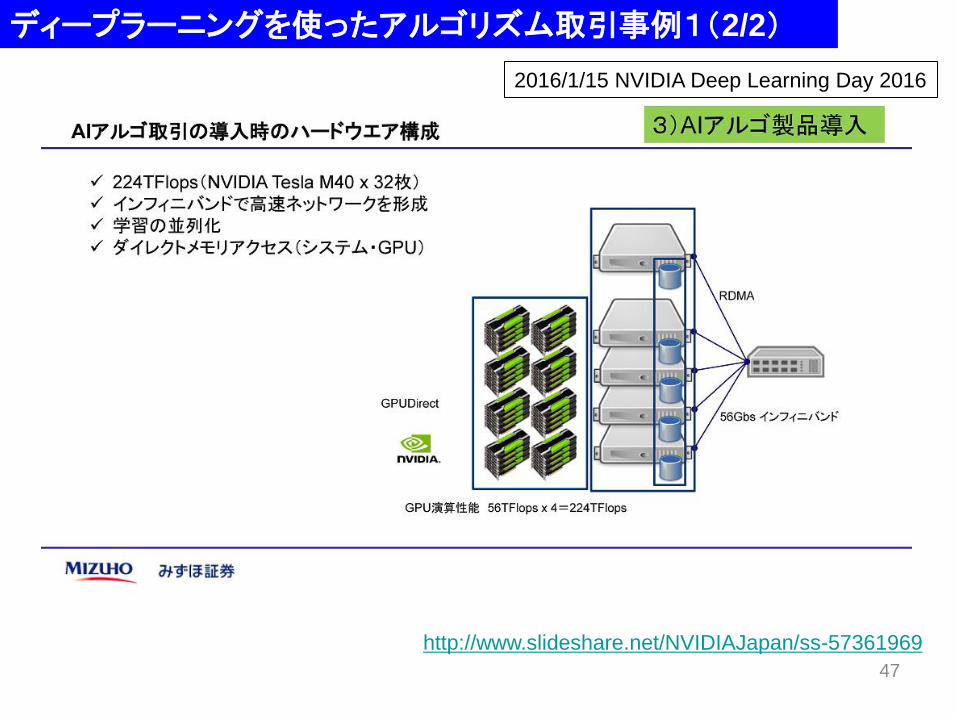

ディープラーニングを使ったアルゴリズム取引事例1(2/2)

2016/1/15 NVIDIA Deep Learning Day 2016

48

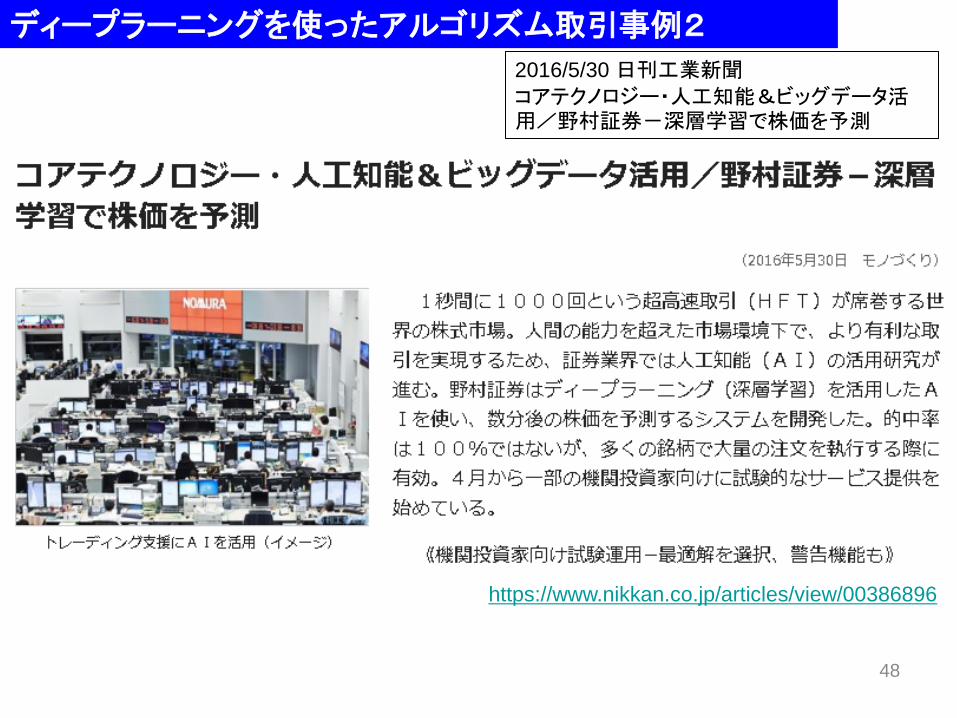

https://www.nikkan.co.jp/articles/view/00386896

2016/5/30 日刊工業新聞

コアテクノロジー・人工知能&ビッグデータ活用/野村証券-深層学習で株価を予測

ディープラーニングを使ったアルゴリズム取引事例2

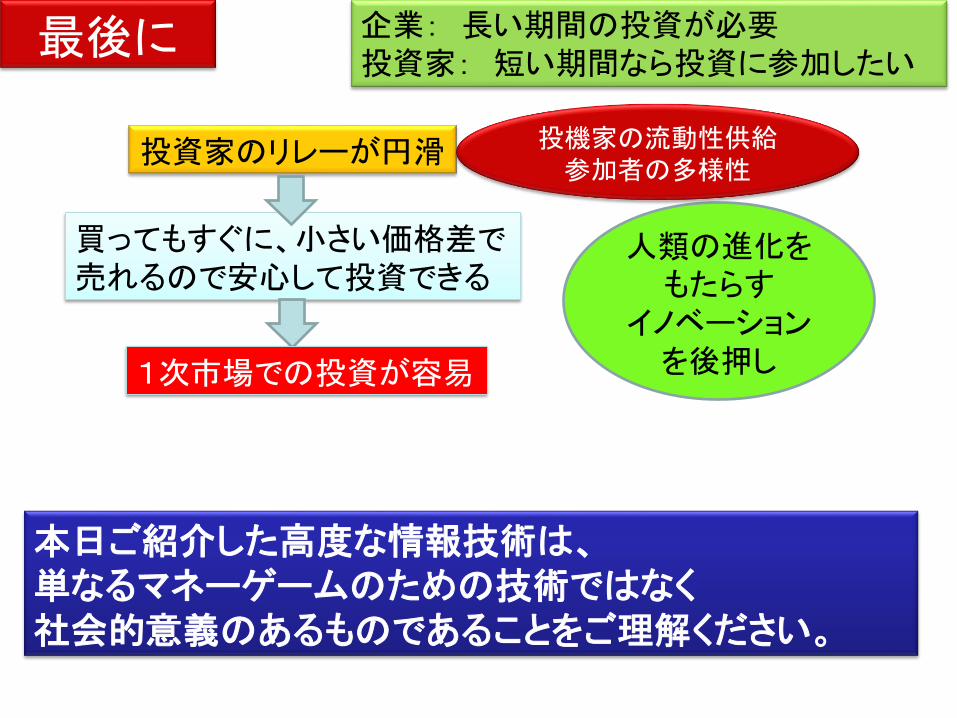

最後に 企業: 長い期間の投資が必要

投資家: 短い期間なら投資に参加したい

投資家のリレーが円滑

買ってもすぐに、小さい価格差で 売れるので安心して投資できる

1次市場での投資が容易

人類の進化をもたらす

イノベーションを後押し

投機家の流動性供給 参加者の多様性

本日ご紹介した高度な情報技術は、 単なるマネーゲームのための技術ではなく 社会的意義のあるものであることをご理解ください。

![センサレスモータドライバの技技術術開開発発技術 …...ÜÝoÞpdßà ]áâ© deS¾ oxyz 製製製 品品品・・・・技技技技 術術術 PPPP RRRR レレレ](https://img.pdfslide.tips/doc/110x75/5e3cabecf6a55408b8703f2f/fffffffeeeecce-oeopd.jpg)