Embed Size (px)

Citation preview

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ

№8 (68) • 2009

МЕДИАХОЛДИНГ «ЭКСПЕРТ»Генеральный директор Валерий ФадеевШеф-редактор Татьяна ГуроваИсполнительный директор Владимир МорозовКоммерческий директор Дмитрий ЛазаревФинансовый директор Олег СмирновДиректор по инвестициям Виктор СуворовДиректор по маркетингу Мария ЛаврентьеваДиректор по производству Борис КаганИТ-директор Евгений Мальцев

Главный редактор Ев ге ния Смо лен скаяЗаместители главного редактораКонстантин Илющенко, Александр ПотаповАрт-директор Виталий МихалицынВыпускающий редактор Ася АракелянОтветственный секретарь / Верстка Ольга БажановаКорреспонденты Дмит рий Ве ре тен ни ков, Ирина Гахова, Инга Коростылева, Юрий Коротецкий, Екатерина Михайлова, Ев ге ния Обу хо ва, Анна ШеховаШрифты Тагир СафаевДизайнер Жанна Баронина Дизайнер Петр Кузьмин Корректоры Татьяна Королева, Анна Кузьменкова

Руководитель проекта D΄ Ксения ЧаплыгинаБренд-менеджер Анастасия ЖульковаДиректор по рекламе Анастасия ЖаворонковаДирекция рекламы Марина Антипина, Люся Аракелян, Ирина ТебякинаТел. отдела рекламы: 510 5643 Начальник отдела кадров Ольга Модина

Техническое обеспечение дизайн-студия журнала «Эксперт»Ад рес ре дак ции:125866, г. Мо ск ва, ул. Прав ды, д. 24 (НГК)Се к ре та ри ат ре дак ции:тел. 789 4465, 228 0087, факс 228 0078http://www.expert.ru/[email protected]

При подготовке блоков новостей использованы материалы: Агентство страховых новостей, Banki.ru, «Коммерсантъ», «Ведомости», «Интерфакс», «Прайм-ТАСС»,«МФД-Инфоцентр», «Газета.ру», AP, Bloomberg, РБК.Ре дак ция не не сет от вет ст вен но сти за до с то вер ность ин фор ма ции, опуб ли ко ван ной в ре к лам ных объ я в ле ни ях и со об ще ни ях ин фор ма ци он ных агентств.Ре дак ция не пре до с та в ля ет спра воч ной ин фор ма ции.Пе ре пе чат ка ма те ри а лов из D' без со г ла со ва ния с ре дак ци ей запрещена.Учредители ЗАО «Коллектив редакции Экс перт», ООО «Параграф».За ре ги ст ри ро ва но в Россвязькомнадзоре, ПИ №ФС77-35209 от 06 февраля 2009 г. Из да тель ЗАО «Группа Эксперт». ISSN: 1818-5231 Отпечатано в ОАО «ПК “Пушкинская площадь”». 109548, г. Москва, ул. Шоссейная, 4д.Тираж 50 500 экз. Це на сво бод ная. © ЗАО «Группа Эксперт», 2009

«Сдал квартиру и уехал за границу, где можно комфортно переждать экономические потрясения, а когда они закончатся, можно будет вер-нуться» — в этой ныне популярной стратегии действительно есть доля здравого смысла: во многих сферах найти хорошо оплачиваемую работу стало намного труднее, чем раньше, а следовательно, можно устроить себе двух-трехмесячные каникулы. Однако прежде чем паковать чемода-ны, стоит задуматься о трудностях, с которыми можно столкнуться, от-правившись пожить за границу

2СОДЕРЖАНИЕ

Обложка: Виталий МихалицынВ коллаже использованы фотографииагентства ALAMY / PHOTAS

Мнение сторонних авторов и комментаторов, цитируемых в журнале, может не совпадать с мнением редакции.

ТОЧКА ОТСЧЕТА

6 Чемодан, Гоа… проблемы

14 Особенности на-ционального ForexПрезидент группы компаний «Альпари» Андрей Дашин говорит о том, что рынок Forex в России должен регулироваться и при этом наш рынок имеет свои нацио-нальные особенности. Он в чем-то похож на европейский и совсем не похож на японский и китай-ский, где доминирует гемблинг — страсть к азартным играм

20 Энергетика будущегоАльтернативные источники энер-гии по стоимости уже конкуриру-ют с традиционными. Эта тенден-ция изменит мировую экономику, а инвестиции в перспективные проекты могут принести хорошую прибыль

22 Кому достанется шампанскоеВкладывать в венчурные проекты сейчас самое время, так как грядет очередная волна подъема научных открытий. Однако придется серьезно постараться, чтобы найти действительно интересный проект

24 Пенсии в ловушкеПенсионные фонды пытаются замаскировать убытки по пен-сионным накоплениям за время кризиса. Клиентам это не сулит ничего хорошего

26Вкл. / Выкл.Бурный рост акций генерирующих компаний в последнее время — дело рук игроков, ожидающих с деньгами коррекции «голубых фи-шек». Нет коррекции — покупай электроэнергетику, решили они

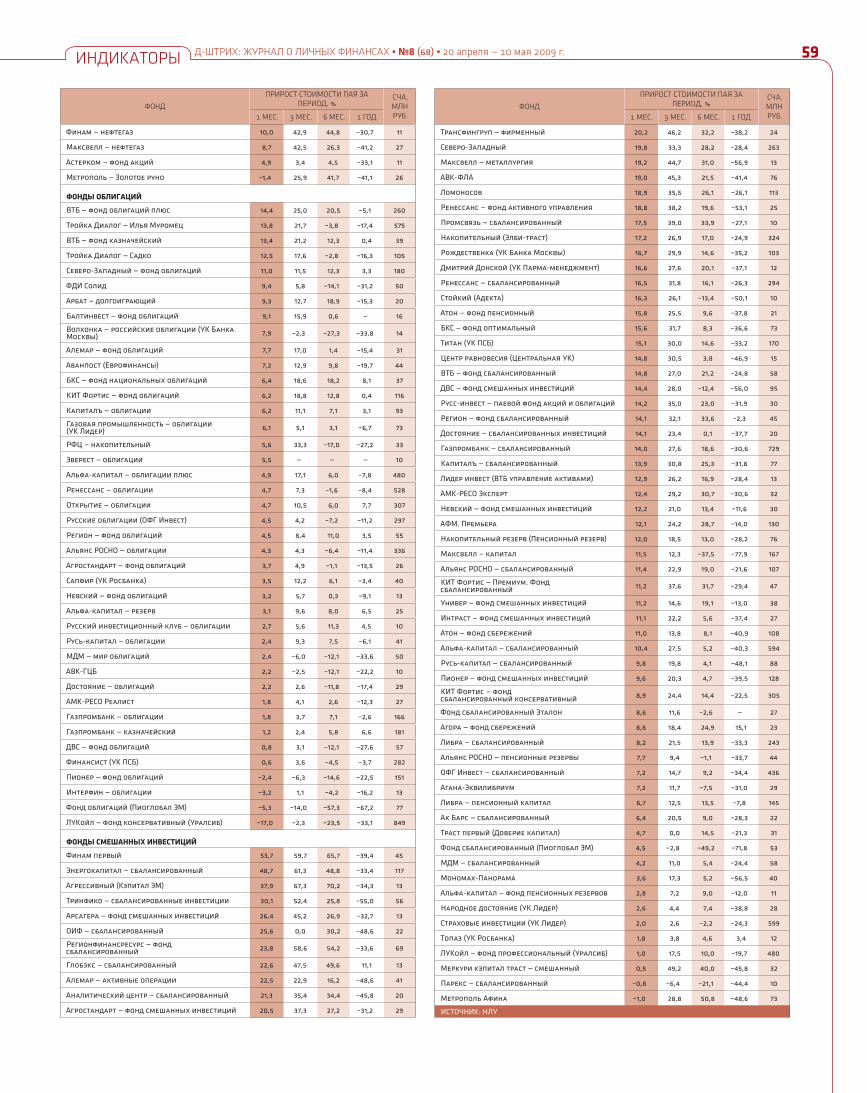

27 На паяхОбзор паевых инвестиционных фондов. Лучшие фонды и секреты управляющих

28 Дневники фондового рынка Обзор основных событий, произо-шедших на российских биржах, истории эмитентов, прогнозы экс-пертов, графики мировых индек-сов с аналитической поддержкой

30 ФлюгерИнвестиционные идеи и реко-мендации аналитиков банков и инвестиционных компаний

32 Валютные игрыОбзор основных событий на рын-ке Forex и российском валютном рынке, прогноз курсов основных мировых валют

34 Антикризисные инвестицииРоссийский рынок недвижимости уже год страдает от нехватки по-купателей: предложение оста-ется невостребованным во всех ценовых сегментах. Между тем компании, работающие с зарубеж-ным жильем, напротив, на спрос не жалуются. Многие россияне по-прежнему уверены, что покупка апартаментов или вилл в теплых краях — не роскошь, а способ со-хранить деньги

39 Кража без взлома С конца прошлого года число мошенничеств, связанных с бан-ковскими картами, существенно возросло. D’ уже писал о вирусных программах, установленных мо-шенниками во многих банкоматах крупных банков, с помощью которых они пытались получить информацию о карточных счетах клиентов, и о массовых случаях скимминга. И вот новая напасть: на этот раз жертвами мошенников стали клиенты Альфа-банка, с чьих счетов были украдены значитель-ные суммы

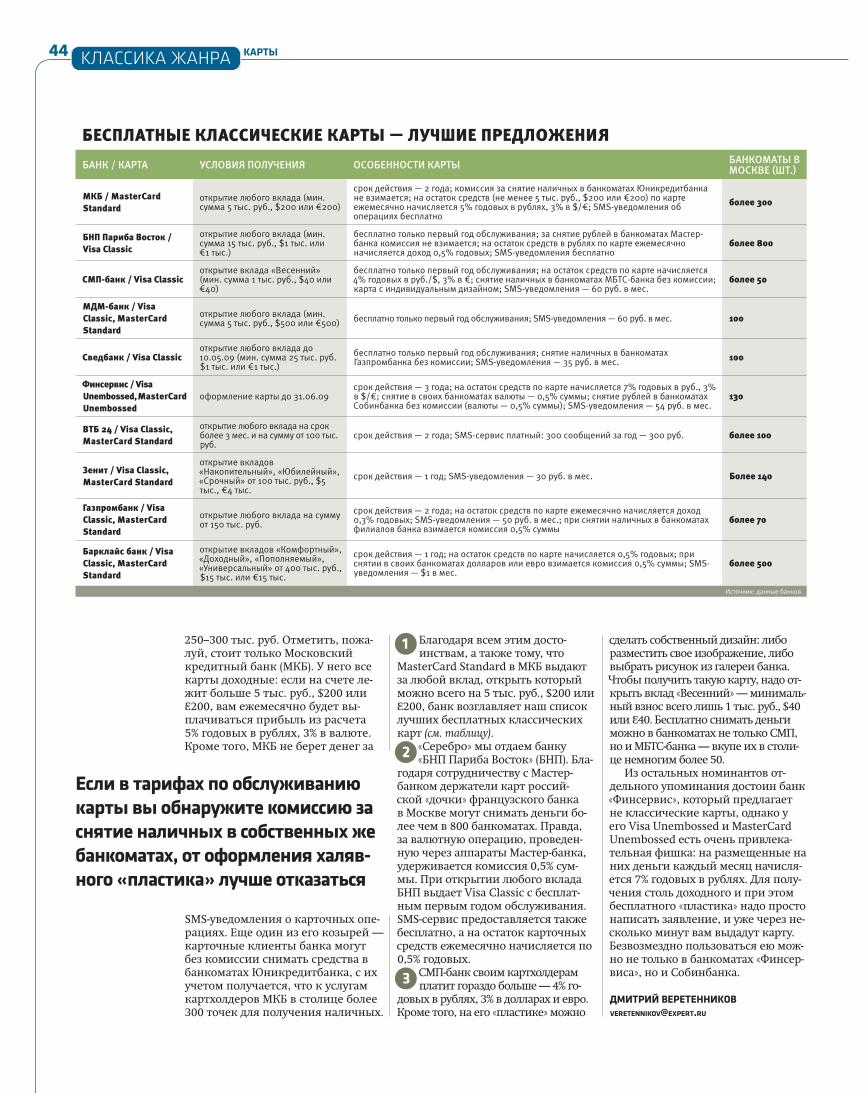

42 Бесплатный «пластик»Кризис — время для экономии. Сберечь деньги можно на обслу-живании банковских карт, причем для этого вовсе не обязательно отказываться от пользования «пла-стиком». Некоторые банки пред-лагают его абсолютно бесплатно

46 Залог нерушимостиОриентироваться исключительно на стоимость полиса при страхо-вании загородного жилья не стоит, лучше всего тщательно изучить все условия, «зашитые» в полис, и правила страхования конкретного страховщика

50 Европейский блицкригСтоимость университетского обра-зования для большинства является определяющей при выборе учебно-го заведения, особенно когда речь идет о заграничных вузах. Обуче-ние в Германии и Франции даже для иностранцев стоит недорого. Об особенностях системы обуче-ния в этих странах рассказывает D’ в рамках спецпроекта «Диплом без границ»

54 Доходные ключи В прошлом году нью-йоркская компания NewYourKey предложила клиентам необычный сервис — хранение и выдачу запасных клю-чей. С января 2009 года аналогич-ную услугу предложила москвичам компания «Второй ключ». Насколь-ко востребованной она оказалась и сколько планируют заработать владельцы компании, выяснял D’

60 Верите ли вы в марсиан?Представьте себе, что некто, до-пустим по имени Абдалла, а по должности — король Саудовской Аравии, шепнул нам на ушко, что нефть будет стоить $100 еще долго

4, 5, 12, 13, 38, 45

Короткий формат

3

АКТИВНАЯ ИГРА

НЕДВИЖИМОСТЬ

КАРЬЕРА

ЧТО ГОВОРЯТ

СВОЙ БИЗНЕС

КЛАССИКА ЖАНРА

24

39

СБЕРБАНК — ДЕЗИНФОРМАТОР

Крупнейший банк страны Сбербанк, не ведя ника-

кой разъяснительной работы относительно своего участия в системе страхования вкладов, дезинформирует и вводит в за-блуждение вкладчиков, многие из которых считают, что он име-ет 100-процентную гарантию государства по любым вкладам независимо от суммы, заявил гендиректор Агентства по страхованию вкладов Александр Турбанов. По закону все банки должны информировать своих клиентов о том, что госгарантия распространяется только на сумму вклада до 700 тыс. руб.

УГОНЩИКИ ПРЕДПОЧИТАЮТ РОССИЙСКИЕ АВТО

Всреднем за день в Москве угоняются 30 автомобилей. По данным ГУВД Мо-сквы, самые популярные среди столичных угонщиков марки — «ВАЗ» (с начала

года украдено 507 машин), «Тойота» (193) и «Хонда» (179). Также за первый квар-тал зафиксировано 39 грабежей и разбойных нападений с целью завладения автомобилем.

Эти преступления, как правило, подразделяются на два вида. В первом случае похищение автомобиля происходит при его продаже через объявления в газетах или интернете. В момент осмотра авто преступники выталкивают владельца из машины и уезжают. Чаще всего таким образом угоняются автомобили среднего класса, в частности «Тойота» и «Мазда». Во втором случае действуют организованные преступные группировки, состоящие из выходцев с Северного Кавказа. По данным оперативников, участники банды подыскивают автомобиль, на который ранее поступил заказ, после чего захватывают водителя, пересаживают его на заднее сиденье и перегоняют машину за пределы города. Затем преступники перебивают номе-ра, изготавливают новые документы на автомобиль и продают. Таким образом похищаются дорогие автомобили.

4 КОРОТКИЙ ФОРМАТТОЧКА ОТСЧЕТА

Ежемесячная зарплата в размере 42 тыс. руб. в месяц — доход, который, по мнению россиян, позволяет соответствовать эталонному уровню

потребления, то есть жить как представители среднего класса: иметь автомобиль, квартиру или дом, оборудованный современной бытовой техникой и мебелью, пользоваться платными медуслугами, ездить отдыхать за границу. К такому выводу пришли специалисты Центра стратегических исследований «Росгосстраха» по итогам проведенного ими общероссийского опроса. Это на 5 тыс. руб. меньше, чем в ноябре прошлого года. Идеальный доход, о котором мечтают россияне, сильно разнится в зависимости от региона. Так, в Москве и Санкт-Петербурге он составляет 68 тыс. и 53 тыс. руб. соответственно, самый низкий — в Костроме, Ульяновске, Ижевске и Волгограде — 25 тыс. руб. На сегодняшний день 13% российских семей считают, что уже добились эталонного качества уровня жизни, хотя в ноябре прошлого года этот показатель равнялся 16%.

Можно ли на основании снижения размера среднего «эталонного» дохода сделать вывод, что россияне умерили свои зарплатные аппетиты? Или это дело рук работодателей, которые в «новой реальности» имеют возможность диктовать свои условия? Скорее всего, и то и другое. Как показывают различные соцопросы, все больше россиян

склонны к экономии, что выражается в отказе от покупок в кредит и сокращению расходов на развлечения, одежду и дорогостоящую технику.

С начала кризиса изменился и рынок труда: одни компании сократили персонал или снизили зарплаты, другие просто ввели мораторий на прием новых сотрудников. «Очень быстро рынок соискателя превратился в рынок работодателя, где правила игры задаются самими компаниями. Работодатели стали активно использовать вновь открывшиеся возможности найти лучших специалистов за меньшие деньги, предлагая оклады на 15, 20, 30 и даже 50% меньше докризисных», — отмечают специалисты компании HeadHunter (HH). В то же время опрос, проведенный НН, показывает, что снизить свои зарплатные ожидания готовы менее четверти соискателей (см. график). Из них почти половина согласна «уступить» не более 10% оклада.

«Неудовлетворен-ность потребителей собственной жизнью и стремление достичь целевого уровня потребления — это одни из мощных двигателей развития экономики. С другой стороны, накопленное недовольство и неспо-собность обеспечить себе эталонное каче-ство жизни могут стать причиной социальной нестабильности».

Из доклада Центра стра-тегических исследований «Росгосстраха»

ИДЕАЛЬНАЯ ЗАРПЛАТАРоссияне мечтают о зарплате 42 тыс. руб., при этом они не готовы к снижению окладов больше чем на 10%

ДОХОДЫ

БАНКИКРИМИНАЛ

ся

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г.ТОЧКА ОТСЧЕТА

человек составляют сегмент обеспеченных россиян — такие данные приводит Citigroup и Российская экономическая школа на основании проведенного исследования. Это менее 1% населения страны. Авторы иссле-дования уточняют, что сегмент обеспечен-ных людей отличается от среднего класса тем, что, даже имея «большую квартиру и дорогую машину», обладает существенным финансовым резервом ликвидных средств. Результаты исследования показали, что на долю сегмента обеспеченных россиян приходится 30% всех доходов населения — 6 трлн руб. в год. В общей сложности они обладают общим объемом ликвидных активов на сумму 4,2 трлн руб. (10% ВВП), средний представитель сегмента имеет 3,5 млн руб. свободных средств.

ЗАЕМЩИКАМ ОСТАВЯТ МАШИНЫ

Агентство по реструктуриза-ции ипотечных жилищных

кредитов (АРИЖК) смягчило требования к заемщикам, пре-тендующим на госпомощь в по-гашении ипотечных кредитов. Нововведения предполагают, что теперь реструктурировать займы смогут покупатели ком-нат, а также те заемщики, кто не зарегистрирован в квар-тире или комнате, купленной в кредит. Упрощен перечень документов, которые заемщики должны представить в АРИЖК. Также скорректирована минимальная сумма, которая должна оставаться у должника на жизнь: теперь она составля-ет не менее трех прожиточных минимумов (ранее — два).

Кроме того, если раньше банки, работающие по стандар-там АИЖК, требовали при реструктуризации от должника продажи ликвидного имущества, то теперь авто экономкласса (стоимостью до 350 тыс. руб.) в имущественную массу, подлежа-щую продаже, входить не будет.

Настораживает, что для многих людей процесс выхода из кризиса представляется совершенно от них не зависящим.

Потребители до сих пор не готовы осуществлять свой выбор самостоятельно. Вернее, они часто делают его не вполне рефлексивно, подчиняясь рекламе или ловким речам сотрудника отдела продаж. Также очевидно, что технологии и информационный обмен развиваются гораздо быстрее человеческих ценностей и ликвидация этого дисбаланса позволила бы перейти на новый уровень развития. Поэтому мне кажется, что кризис закончится тогда, когда начнет формироваться общество не потребителей, а разносторонних личностей, думающих не только о себе.

Между тем перемены ценностей не произошло. Главенство денежных знаков как основного мерила счастья остается. Яркое подтверждение этому — саммит G20, который не смог предложить обществу ничего, кроме $1 трлн. Что было воспринято, естественно, с восторгом, и вот уже второй месяц на фондовых рынках по данному поводу продолжается безудержный рост, несмотря, например, на рекордные темпы падения промышленного производства. Алчность заставляет спекулянтов охотиться за легкой наживой, не слишком заботясь о будущем.

Путь выхода из кризиса пока сводится к идее напечатать еще больше денег и раздать их под еще более низкий процент. Все усилия сосредоточены не на выработке новой мировой архитектуры идей, а на банальной реанимации устаревшей парадигмы, колонизирующей разум человека и его жизненный мир понятиями материальной рациональности. Почему все забыли, что кризис возник из-за перепроизводства, когда общество не могло уже больше увеличивать пирамиду потребления на заемные деньги?

Что же делать, чтобы закончился кризис для каждого отдельного человека? Я думаю, что надо прежде всего больше общаться со своими детьми и учиться у них быть непосредственными, искренними, ответственными, честными и веселыми, быть личностями и слышать мнение других. Ведь основной недостаток современного общества не в отсутствии этих качеств у людей, а в его неспособности превращать подобные практики в социальные институты. Кризис, как говорил профессор Преображенский, в головах.

ПОДДЕЛЬНЫЕ ДОЛГИ

ВСвердловской области судебные приставы выявили

поддельные исполнительные листы о взыскании кредитной задолженности. Обнаружены они были случайно: в службу судебных приставов поступило несколько исполнительных ли-стов, выданных мировым судьей районного суда Томска о взы-скании задолженности в пользу ХКФ-банка. В процессе одного исполнительного производства выяснилось, что должник умер, и в суд было направлено заяв-ление о прекращении производ-ства. Однако в суде ответили, что вообще не рассматривали такого дела. После срочной проверки исполнительных листов и были выявлены 379 поддельных до-кументов (в пользу ХКФ-банка). Все они подавались от имени сотрудника коллекторской компании, имевшей агентский договор с банком. В отличие от документов должники послед-него оказались настоящими и к моменту обнаружения подделок успели выплатить часть денег.

ЮРИСТОВ СТАНЕТ МЕНЬШЕ

Власти будут бороться с перепроизвод-ством юристов. По словам президента

России Дмитрия Медведева, количество вузов, готовящих их, избыточно, что приводит к снижению уровня подготовки специалистов данной профессии. «Эти люди зачастую не могут найти себе работу. А если находят, это еще опаснее. Если такой выпускник оказыва-ется в кресле следователя, или адвоката, или в конечном счете судьи, то это может иметь очень серьезный негативный эффект для всей нашей страны», — заявил президент.

Ассоциация юристов России предлагает ввести квалификационные экзамены для вы-пускников юридических вузов при устройстве на работу. Ранее глава Счетной палаты Сергей Степашин предложил прекратить прием с 1 сентября студентов на юридические фа-культеты непрофильных вузов, в то же время предоставив возможность уже обучающимся на них студентам продолжить образование.

5

БОГАТСТВО БЕЗ ЦЕННОСТЕЙ

ИПОТЕКА

АФЕРА

ЛЮДИ

ОБУЧЕНИЕ

ГОСТЬ РЕДАКЦИИ

stev

e pu

nte

r /

fli

ckr

/ b

y

МАКСИМШЕИН руководитель ана-литического отдела ИК БКС

В классическом понимании дауншифтинг — это пере-ход с высокооплачиваемой, но связанной с чрезмерным

стрессом, нагрузками и отнимающей все свободное время работы на более низкооплачиваемую, но зато и более спокойную. Дауншифтеры счита-ют, что прежде всего надо жить ради себя, своей семьи и заниматься люби-мым делом.

С развитием кризиса дауншифтинг стал еще более популярным, этому в большей степени способствуют ак-тивное обсуждение в блогах и СМИ многочисленных историй отъезда за рубеж с описанием дешевой и безза-ботной жизни в самых экзотических уголках земного шара. «Зачем пережи-вать по поводу сокращения зарпла-ты или увольнения? Сдал столичную квартиру и на эти деньги вполне ком-

фортно себя чувствуешь и на Гоа, и в Таиланде, и во многих других странах. Пережидаешь экономические потря-сения, а когда они закончатся, можно будет вернуться в Россию» — так вы-глядит главный аргумент сторонни-ков отъезда.

В этой стратегии действительно есть доля здравого смысла: во мно-гих сферах найти хорошо оплачивае-мую работу стало намного труднее, чем раньше, а следовательно, можно устроить себе двух-трехмесячные ка-никулы. Однако прежде чем паковать чемоданы, стоит задуматься о трудно-стях, с которыми можно столкнуться, отправившись пожить за границу.

ХОРОШО ТАМ, ГДЕ НАС НЕТМоя подруга Татьяна, работавшая в архитектурном бюро, осенью про-шлого года уволилась и уехала жить

во Францию. Кризис не был тому причиной — она как раз традицион-ный дауншифтер: причиной смены обстановки стали стрессы и регуляр-ные задержки на работе до позднего вечера. «Никакая заработная плата не удержала бы меня», — говорила она тогда. В ее планах было изуче-ние языка, а потом поступление на дизайнерские курсы.

Сначала все было прекрасно — новые впечатления и ощущения. Но через несколько месяцев пребыва-ния во Франции настроение Татья-ны кардинально изменилось. «Без хорошего знания французского язы-ка жить здесь непросто. Кроме того, мне не хватает друзей. Местные, как правило, очень редко настроены на общение. Пообщаться здесь можно разве что с китайцами и арабами, которые всегда будут рады знаком-

6 ТОЧКА ОТСЧЕТА

Многие думают, что после переезда за границу их жизнь сразу ста-нет похожей на сказку. Так ли это на самом деле, выяснял D’

ЧЕМОДАН, ГОА… ПРОБЛЕМЫ

ala

my

/ ph

ota

s

ству с девушкой, даже если она не говорит по-французски. В результа-те часто оказываешься в ситуации, когда нечем заняться. Это очень не-привычно после активного образа жизни в Москве. Начинаешь искать успокоение в виртуальном общении с московскими друзьями, проводя часы около компьютера», — расска-зывает она. «Когда живешь дома, то тебя окружает социум. Семья, близ-кие люди, друзья, знакомые, коллеги по работе и т. д. То есть связи, кото-рые складываются годами. В даун-шифтинге эти люди в вашем окру-жении, скорее всего, не появятся, и придется довольствоваться общени-ем со случайными персонажами», — согласен участник одного из туристи-ческих форумов.

Татьяна недавно призналась мне, что вернулась бы сейчас обратно в Москву. Но, в отличие от тех, кого кризис спровоцировал на отъезд, ее возвращению он, напротив, пре-пятствует. По ее словам, заработ-ная плата, на которую в связи с нынешними условиями она мо-жет рассчитывать в Москве, — 20 тыс. руб., при этом на работу придется ездить на электричке из области, так как квартира в Москве сдана на год. «По сути, я сейчас в безвыходном положе-нии. Мне ничего не остается, как продолжать жить во Фран-ции», — сетует она.

Стрессовые ситуации на работе или кризис — хо-рошая возможность для того, чтобы что-то изме-нить в своей жизни, отме-чает заместитель директо-

ра Государственного научного центра социальной и судебной психиатрии имени Сербского Зураб Кекелидзе. «Но это не означает, что, уехав в дру-гую страну или глухую деревню, вы и через год будете с тем же удоволь-ствием там жить. Да, вначале это мо-жет быть приятно, но через какое-то время появляется чувство одино-чества, недовольства и т. д., так как внутреннее убеждение не всегда со-впадает с внутренним психологиче-ским состоянием», — объясняет он. Возможно, вам просто нужен отпуск или смена места работы. А если вы все-таки решились на переезд, то сто-ит себе оставить возможность для от-ступления.

НА СВОЕЙ ШКУРЕДля начала желательно на корот-кий срок поехать в страну, где вы

планируете какое-то время пожить, изучить ее культурные особенно-сти и традиции. Самыми популяр-ными странами сегодня у россий-ских переселенцев являются Индия и Таиланд. Однако не стоит прини-мать на веру рассказы друзей и зна-комых о райской жизни, например на индийском Гоа. Ведь у вас от это-го места могут остаться совершенно другие впечатления. «Главное прави-ло — поезжайте и поживите месяц-два, окунитесь в атмосферу, в быт местного населения, в отношение к иностранцам, побудьте разведчиком. Потом и вопрос решится. Спешить не стоит», — советует участник на одном из многочисленных форумов.

Не всем подходит и климат Юго-Восточной Азии. Многих подводит вера в распространенный миф о кру-глогодичной хорошей погоде. Это не

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г.ТОЧКА ОТСЧЕТА

7

совсем так: во время сезона дождей, когда с неба дождь может лить не-сколько дней подряд не переставая, становится довольно уныло. Кстати многие иностранцы, живущие на Гоа, на сезон дождей предпочитают пере-бираться в горы.

Отдельная тема — питание. В юж-ных странах можно покупать различ-ные экзотические фрукты, а также овощи, свежие морепродукты, ко-торые стоят по московским меркам достаточно дешево. Но кухня в Азии дольно специфичная, подходит ли она вам? Лично я абсолютно не пере-ношу имбирь, который любят класть в блюда в некоторых азиатских стра-нах. Нужно быть осторожным и из-бегать экзотических местных блюд. Один из вариантов решения пробле-мы с питанием — готовить самому, но даже в Европе, не говоря уже об Азии, можно не найти привычных нам продуктов. «Раньше я никогда не осознавала, насколько привяза-на к нашим продуктам. Во Франции нет ни квашеной капусты, ни кефи-ра, ни российского сыра», — замеча-ет Татьяна.

Моей семьи дауншифтинг кос-нулся самым непосредственным об-разом. Старшая сестра Анна с мужем уже примерно полтора года живут в Таиланде. Теперь каждый раз, когда кто-нибудь из нас или знакомых от-правляется в эту страну, мы собира-ем пакет с российской копченой кол-басой, конфетами и многим другим. Кстати, просьбы именно о продукто-вых посылках нередко можно встре-тить на туристических форумах.

Также стоит иметь представление о специфических для Азии болезнях. Например, недавно моя сестра после укуса комара переболела лихорад-кой денге — с высокой температу-рой и болью в суставах и мышцах в течение нескольких дней. Известны случаи гибели людей на популярных азиатских курортах от укуса ядови-тых змей, ожогов медуз и т. д. Многие умерли из-за того, что им просто не была оказана своевременная меди-цинская помощь. «Два года назад я была на острове Ко Самуи в Таиланде. Вернувшись в Москву, в интернете я наткнулась на рассказ о нападении на девушку огромной медузы. При-

чем это произошло недалеко от бере-га острова, на котором были мы. Ока-зывается, во время дождей к берегу приплывает всякая живность. И когда темно, ее можно просто не заметить. Девушку удалось спасти. Но я была в шоке, ведь мы тоже там ку-пались ночью во время дождя», — с ужасом рассказывает знакомая.

Если вы хотите уехать с детьми школьного возраста, то проблем воз-никает еще больше. Придется искать школу, причем в некоторых местах могут быть только начальные классы. В азиатских странах работают между-народные школы, где ваших детей будут учить на английском и мест-ном языках. Также есть дипломати-ческие школы при посольствах. «Ког-да у меня родители жили в Эфиопии, остро встал вопрос о моем школьном образовании при посольстве: они долго узнавали про уровень препода-вания и пришли к неутешительному выводу (собрав отзывы всех знако-мых родителей, чьи дети учились в посольских школах в разных стра-нах), что это не образование вообще, то же самое они могут дать своим

детям сами. Только с таким уровнем знаний ни в какой вуз не поступить. Лучше уж международные школы, чем домашнее обучение и экстерн в посольской школе»,— говорит участ-ница форума. Обучение в таких шко-лах обойдется недешево. «В Таилан-де хорошая международная школа стоит $7–10 тыс. в год, добротная — $4–6 тыс., дешевле — нормальные тайско-иностранные школы. Можно и совсем бесплатно, если это будет го-сударственная школа», — добавляет другой участник.

ДОРОЖЕ, ЧЕМ КАЖЕТСЯНа финансовой стороне вопроса сто-ит остановиться отдельно. Многие ду-мают, что, сдав даже однокомнатную квартиру в Москве, можно себе ни в чем не отказывать, живя за грани-цей, тем более в Азии. В реальности это не так. Кроме того, нужно учиты-вать, что курс рубля за последнее вре-мя значительно подешевел относи-тельно основных валют, да и цены на аренду в столице в связи с кризисом ощутимо упали. Мы посмотрели сто-имость аренды недвижимости в раз-

8 ТОЧКА ОТСЧЕТА

КВАРТИРНЫЙ ВОПРОС

«Сдал и забыл» — это не о российском рынке съемного жилья. Владельцу квартиры не стоит оставлять ее без

присмотра, а посредников, которые следили бы за состоянием жилья во время отъезда, пока нет

«По возвращении из отпуска узнал, что аренда-торы, которые снимали у меня квартиру, неожи-данно уехали на родину, при этом напоследок залив соседей»,— рассказывает знакомый. Он уезжал на неделю, а ведь в случае с дауншиф-тингом отъезд может затянуться на несколько ме-сяцев. Как, находясь в другой стране, вы будете следить за своевременной оплатой, порядком в квартире, наконец, искать новых жильцов?

Помочь могла бы услуга «доверительное управ-ление» (ДУ), широко распространенная в Европе. Суть ее в том, что агент не только ищет для вас кли-ента, но и после сдачи квартиры следит за выпол-нением условий договора квартиросъемщиком. Естественно, за вознаграждение. Обзвон россий-ских агентств недвижимости результатов не дал: ни одно из них такого сервиса не предлагает. «Мы в массовом порядке такую услугу не оказываем, только для эксклюзивных клиентов. Агентам про-сто экономически невыгодно работать за комис-сию 3–5 тыс. руб., которую он может получить в рамках ДУ при сдаче квартиры за 20–40 тыс. руб. Сама компания должна иметь штат сотрудников на окладе», — заявил один из экспертов.

На сайте АН «Доки» удалось обнаружить такую услугу. Как заявлено: «Компания возьмет на себя все заботы, связанные с арендуемой квартирой. На протяжении всего срока действия договора мы будем следить за состоянием квартиры, решать все возникающие вопросы за небольшую еже-месячную плату». Но от ДУ, как заявили в пресс-службе компании, «Доки» отказалось в ноябре, так как «доход от такого мероприятия был неболь-шой, а на содержание штата специалистов трати-лись значительные средства».

Лишь в Санкт-Петербурге есть риэлтеры, гото-вые не только сдать квартиру, но и предоставить дополнительный сервис. «У нас есть постоянные клиенты, большая часть которых живет и работает за границей. Они подписывают договор с компа-нией, а ее сотрудник, на которого выписывается доверенность, осуществляет контроль за сдавае-мой квартирой: следит за своевременной опла-той, уборкой и прочим, — рассказывает Николай Лавров, заместитель директора АН “Бекар”. — Стоимость зависит от полноты предоставляемых услуг. Примерно она составляет около 20% еже-месячной арендной платы. Учитывая этот факт, и компании, и арендатору данная услуга выгод-на только в том случае, если речь идет о дорогих квартирах — бизнес- и элит-класса».

Так, что владельцам квартир экономкласса, решившим за счет аренды пожить за границей, придется искать родственников или знакомых, готовых взять на себя бремя общения с аренда-торами.

Ошибаются те, кто считает, что, сдав свою «однушку», можно будет, ни в чем не отказы-вая себе, жить за границей

ных странах для проживания двух-трех человек (см. «Заморская аренда»). Все отобранные нами объекты схо-жи: в них есть гостиная, кухня, спаль-ня и санузел, также имеется мебель и различная техника. Но аренда дале-ко не единственная статья расходов за рубежом.

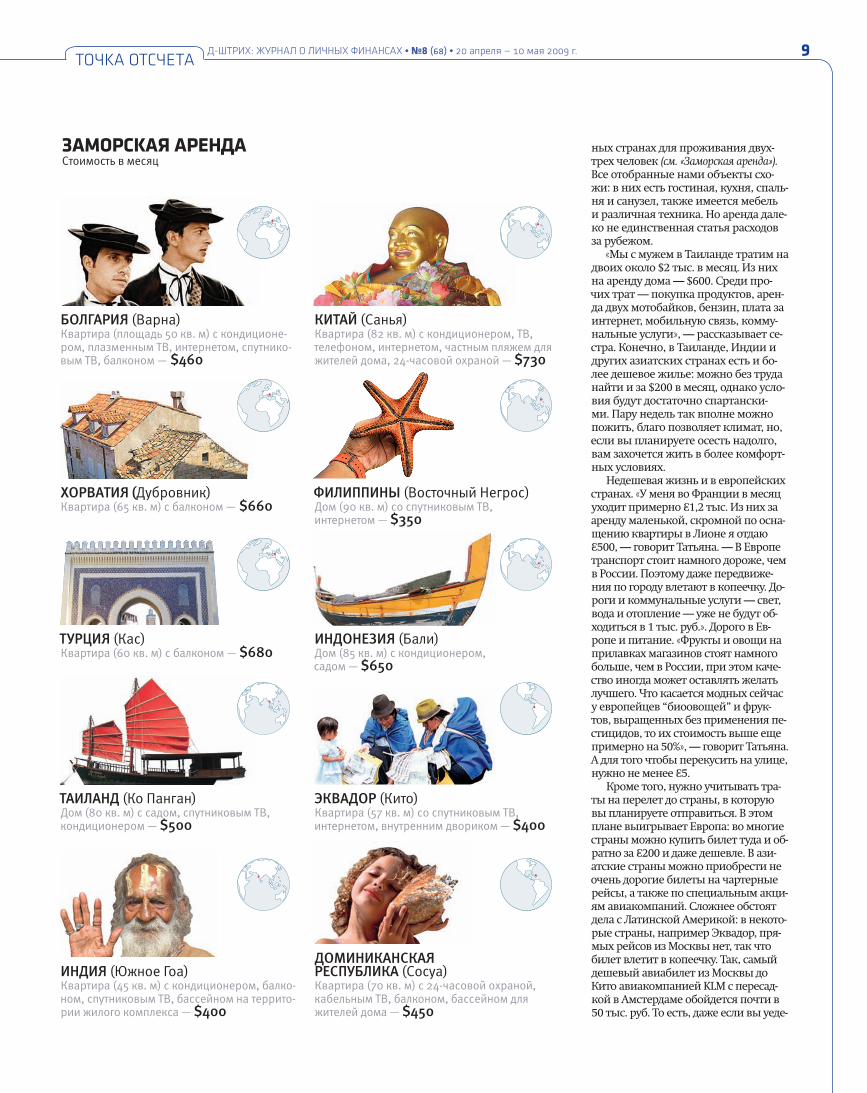

«Мы с мужем в Таиланде тратим на двоих около $2 тыс. в месяц. Из них на аренду дома — $600. Среди про-чих трат — покупка продуктов, арен-да двух мотобайков, бензин, плата за интернет, мобильную связь, комму-нальные услуги», — рассказывает се-стра. Конечно, в Таиланде, Индии и других азиатских странах есть и бо-лее дешевое жилье: можно без труда найти и за $200 в месяц, однако усло-вия будут достаточно спартански-ми. Пару недель так вполне можно пожить, благо позволяет климат, но, если вы планируете осесть надолго, вам захочется жить в более комфорт-ных условиях.

Недешевая жизнь и в европейских странах. «У меня во Франции в месяц уходит примерно €1,2 тыс. Из них за аренду маленькой, скромной по осна-щению квартиры в Лионе я отдаю €500, — говорит Татьяна. — В Европе транспорт стоит намного дороже, чем в России. Поэтому даже передвиже-ния по городу влетают в копеечку. До-роги и коммунальные услуги — свет, вода и отопление — уже не будут об-ходиться в 1 тыс. руб.». Дорого в Ев-ропе и питание. «Фрукты и овощи на прилавках магазинов стоят намного больше, чем в России, при этом каче-ство иногда может оставлять желать лучшего. Что касается модных сейчас у европейцев “биоовощей” и фрук-тов, выращенных без применения пе-стицидов, то их стоимость выше еще примерно на 50%», — говорит Татьяна. А для того чтобы перекусить на улице, нужно не менее €5.

Кроме того, нужно учитывать тра-ты на перелет до страны, в которую вы планируете отправиться. В этом плане выигрывает Европа: во многие страны можно купить билет туда и об-ратно за €200 и даже дешевле. В ази-атские страны можно приобрести не очень дорогие билеты на чартерные рейсы, а также по специальным акци-ям авиакомпаний. Сложнее обстоят дела с Латинской Америкой: в некото-рые страны, например Эквадор, пря-мых рейсов из Москвы нет, так что билет влетит в копеечку. Так, самый дешевый авиабилет из Москвы до Кито авиакомпанией KLM с пересад-кой в Амстердаме обойдется почти в 50 тыс. руб. То есть, даже если вы уеде-

9Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г.ТОЧКА ОТСЧЕТА

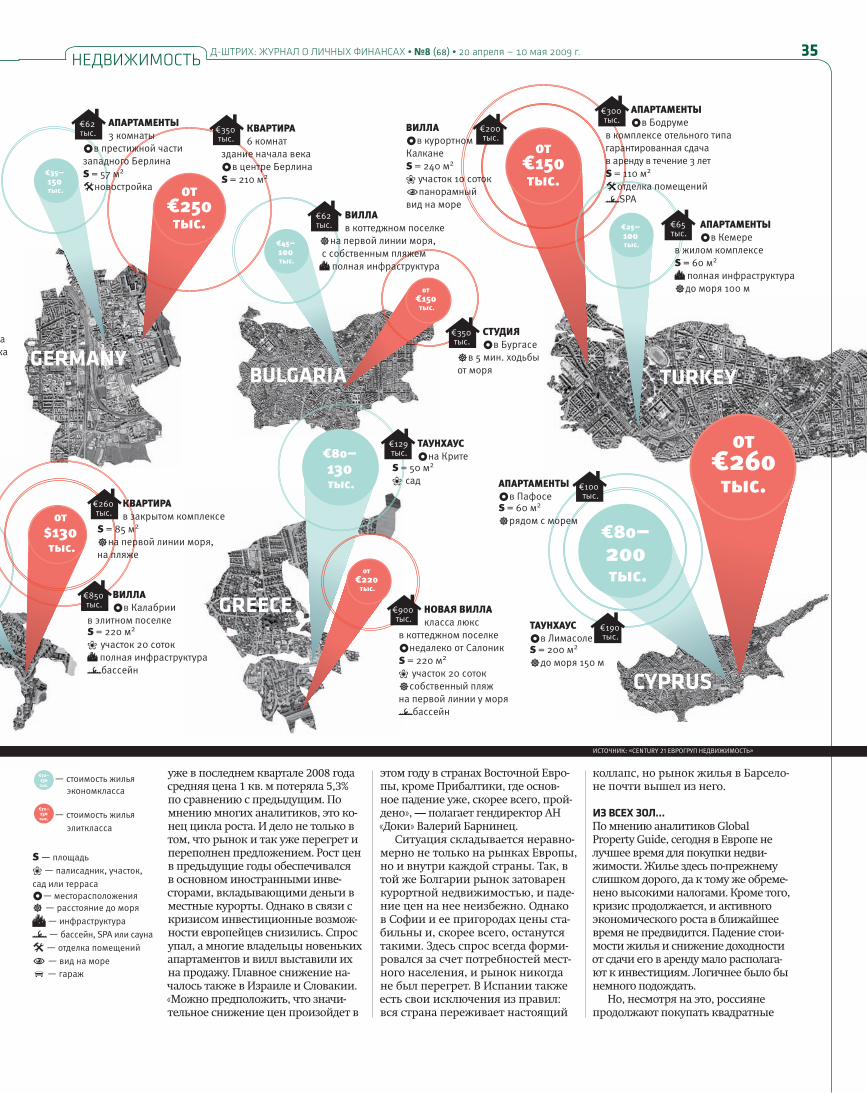

БОЛГАРИЯ (Варна)Квартира (площадь 50 кв. м) с кондиционе-ром, плазменным ТВ, интернетом, спутнико-вым ТВ, балконом — $460

ХОРВАТИЯ (Дубровник)Квартира (65 кв. м) с балконом — $660

ТУРЦИЯ (Кас)Квартира (60 кв. м) с балконом — $680

ТАИЛАНД (Ко Панган)Дом (80 кв. м) с садом, спутниковым ТВ, кондиционером — $500

ИНДИЯ (Южное Гоа)Квартира (45 кв. м) с кондиционером, балко-ном, спутниковым ТВ, бассейном на террито-рии жилого комплекса — $400

КИТАЙ (Санья)Квартира (82 кв. м) с кондиционером, ТВ, телефоном, интернетом, частным пляжем для жителей дома, 24-часовой охраной — $730

ФИЛИППИНЫ (Восточный Негрос) Дом (90 кв. м) со спутниковым ТВ, интернетом — $350

ИНДОНЕЗИЯ (Бали)Дом (85 кв. м) с кондиционером, садом — $650

ЭКВАДОР (Кито) Квартира (57 кв. м) со спутниковым ТВ, интернетом, внутренним двориком — $400

ДОМИНИКАНСКАЯ РЕСПУБЛИКА (Сосуа) Квартира (70 кв. м) с 24-часовой охраной, кабельным ТВ, балконом, бассейном для жителей дома — $450

ЗАМОРСКАЯ АРЕНДАСтоимость в месяц

(Индонезия, Египет, Камбоджа, Ту-нис, Шри-Ланка). На два месяца визу дает при въезде Турция. Для того чтобы продлить визу, придется вы-езжать в соседние страны, а это до-полнительные издержки. Почти во всех европейских странах условия получения долгосрочной визы до-вольно строгие, нужно предоставить документы о работе или учебе в стра-не. Визу в Европу на полгода и год можно получить через фирмы, спе-циализирующиеся на этом. Обойдет-ся такое посредничество недешево — от $750, при этом даже по такой визе находиться безвыездно более 90 дней в стране нельзя. Не стоит забывать о расходах на страховку, несмотря на то что в некоторые страны можно свободно въехать и без нее.

НЕДОСТУПНАЯ РАБОТАЕще одна проблема, с которой стал-кивается любой отъезжающий за ру-беж, — работа. Конечно, если вы пла-нируете пожить за границей не более одного-трех месяцев, то достаточно заранее просчитать все необходимые расходы, чтобы ни о чем не беспоко-иться в период временной «эмигра-ции». Но если вынужденный отпуск продлится полгода или более и ваша финансовая подушка истощится? Или арендаторы, которым вы сдаете мо-сковскую квартиру, съедут, а новые не найдутся? Хочешь не хочешь, а при-дется задуматься о поиске работы.

Но сделать это не так-то просто. Работу за кров и еду найти еще мож-но, к примеру через WWOOF (World Wide Opportunities on Organic Farms), которая предоставляет возмож-ность работать на фермах в Австра-лии, Корее, Малайзии, Индонезии, Таиланде, Канаде, Мексике, Чили, Бразилии, Непале и многих других странах мира. Нужно собирать фрук-ты, ухаживать за животными и т. д. Существуют и другие волонтерские работы. Однако такая занятость на любителя. «Неквалифицированную работу найти, наверное, получится в любой стране, но она больше по-дойдет молодежи: во-первых, они будут получать пусть и небольшую, но все же зарплату, во-вторых, могут попрактиковаться в языке», — гово-рит Ольга Симонова, руководитель группы подбора персонала кадрового центра «Юнити».

А вот по специальности устроить-ся вряд ли удастся. Во многих стра-нах, чтобы претендовать на ту или иную позицию, требуется пройти длительную процедуру проверки: на знание языка, соответствие заяв-

те, посещать время от времени роди-ну будет довольно накладно.

Отдельная статья расходов — оформление визы. Есть страны, ко-торые позволяют находиться без оформления визы до 90 дней, — это Хорватия, Израиль, Венесуэла, Эк-вадор, Перу, Марокко, до 30 дней — Куба, Доминиканская республика, Таиланд, Малайзия и др. В некоторых виза на месяц ставится на границе

ленной квалификации и т. д. Слож-нее всего это будет сделать в Европе. По мнению Люка Джонса, партне-ра компании Antal Russia, основ-ная проблема здесь — языковой ба-рьер: «Если ты едешь в Лондон или даже Голландию или Швецию, ты должен знать его свободно, как и большинство местных кандидатов. Пока количество русских, которые могут вести полные деловые пере-говоры на английском или других языках, не слишком велико». В стра-нах ЕС даже неквалифицированный труд — дефицит. «Десятки миллио-нов эмигрантов из Прибалтики и Польши заполонили Европу. Если вы зайдете в бар в Лондоне, то офи-цианткой будет представительни-ца Польши или Литвы. Прежде чем ехать, нужно спросить себя: “Что я буду там делать? Смогу ли я полу-чить работу?”», — предупреждает Люк Джонс. «Во Франции, тем более без знания языка, о работе мечтать не приходится, — соглашается моя подруга Татьяна. — Есть варианты с английскими и ирландскими паба-ми, куда можно устроиться только со знанием английского. Но такая возможность подворачивается край-не редко».

Не лучше ситуация и в Азии. «Тайцы предпочитают нанимать своих соотечественников и берут иностранцев лишь на ту работу, которую не умеют делать сами», — рассказывает сестра. Так, например, одной из самых востребованных профессий является преподаватель английского языка. Однако желаю-щих много, и в этом плане преи-мущество у носителей языка. Не-которые иностранцы открывают собственный бизнес, например ре-стораны и гостиницы, но для этого необходим стартовый капитал.

В самом выгодном положении на-ходятся те, кто имеет возможность работать дистанционно. «Наличие интернета позволяет многим выпол-нять заказы из любой точки мира. Программисты, веб- и графические дизайнеры, писатели и журнали-сты, администраторы сайтов и т. д. вполне могут работать дистанцион-но, — рассказывает Ольга Симоно-ва. — В последнее время даже более консервативные специальности по-лучили определенную свободу: бух-галтеры, брокеры, аналитики также могут делать свою работу без при-вязки к офису».

ЕКАТЕРИНА МИХАЙЛОВА[email protected]

10 ТОЧКА ОТСЧЕТА

КАРЬЕРНЫЕ НЮАНСЫ

«Не стоит уезжать надолго», — преду-преждают соискателей представите-ли кадровых агентств. Многие сегод-

ня думают, что, пока у нас кризис, можно поехать поработать за границу, набраться нового опыта и впечатлений. Но хорошо там, где нас нет: и в Евро-пе, и в США тоже кризис, причем в плане рабочих мест ситуация гораздо более напряженная, чем в Москве. «Рынок труда за границей насыщен, и российским кандидатам придется столкнуться с огромной конкуренцией. Если в России несколь-ко сотен кадровых агентств, а в одном Лондоне — больше 10 тыс.», — говорит Люк Джонс. Кроме того, отъезд не слишком благоприятно скажется на карьере: ведь за время «каникул», длящихся несколько месяцев, о вас могут просто забыть на рынке, да и оперативно среагировать на откры-вающиеся вакансии у вас не будет возможности, уверяют хедхантеры.

Впрочем, с такой трактовкой перспектив со-гласны не все. «Уехав на три-четыре месяца, вы ничего не теряете. Вряд ли кто-то из рабо-тодателей обратит внимание на полугодовой пробел в трудовой книжке, тем более если вы топ-менеджер или специалист среднего звена, — считает Ольга Симонова. — Ничего кардинально за этот срок не изменится, вернетесь и приступите к поиску работы, увидите, какие вакансии появи-лись и какой уровень зарплат на соответствующих вашему опыту и квалификации должностях».

Прежде чем ехать, нужно спросить себя: «что я буду там делать? смогу ли я получить работу?»

РОССИЯ ПОТРЕВОЖИЛА НЗ

России пришлось распечатать скоплен-ный за годы высоких нефтяных цен

резервный фонд. Как сообщил Минфин, за март средства в нем сократились до 4117,67 млрд руб. с 4869,74 млрд. Деньги были направлены на финансирование дефицита бюджета. В ближайшее время

средства в резерве продолжат таять с такой же большой скоростью. Согласно обновлен-ному бюджету страны, который вскоре пред-стоит принять Госдуме,

дефицит должен составить около 3 трлн руб. По прогнозу Минфина, объем резервного фонда на 1 января следующего года со-ставит 1867,5 млрд руб. Таким образом, за год «подушка безопасности» похудеет почти в два с половиной раза. Как ранее заявил премьер-министр Владимир Путин, Россия не будет включать печатный станок для за-тыкания дыр в бюджете.

НОВЫЕ ИНСТРУМЕНТЫ

В секции срочного рынка РТС FORTS 15 апреля запущены

торги фьючерсами на платину и палладий в дополнение к уже обращающимся контрактам на золото и серебро. Фьючерсы на платину и палладий расчетные, срок обращения — три и шесть месяцев. Расчетным индика-тором является цена фиксинга на лондонской площадке — The London Platinum & Palladium Market.Новые инструменты внедряет и ММВБ. 13 апреля на бирже начались торги валютной парой евро—доллар. Однако через систему интернет-трейдинга осуществление сделок с ней недоступно. Напомним, на ММВБ с недавнего времени также обращаются фьючерсы на евро—доллар.

ПАЙЩИКОВ ЗАМАНИВАЮТ ЗОЛОТОМ

УК Банка Москвы начала продажу паев перво-

го в России фонда товарного рынка — ИПИФа «Серебряный бор — драгоценные металлы». Большую часть его активов будут составлять обезличенные метал-лические счета (ОМС) на платину, золото, серебро и палладий. Минимальная сумма инвестиций в фонд — 1000 руб. УК Банка Мо-сквы с начала апреля стала вы-пускать еженедельные обзоры ситуации на рынке драгоценных металлов. В одном из них гово-рится, что с августа прошлого года золото потеряло 3%, осталь-ные драгметаллы — 27–36%, в то время как фондовые индексы и другие товары, например нефть, газ, промышленные металлы, просели на 40–70%.

ФСФР УКРОТИТ «МАЖОРОВ»

ФСФР подготовила поправки в закон об АО, защищающие

права миноритариев в процессе обязатель-ной оферты, которую должен выставлять акционер, консолидировавший более 30% бумаг. По словам заместителя руководителя ФСФР Елены Курицыной, сейчас все больше мажоритариев пытаются уклониться от ис-полнения оферты, если это им невыгодно. Согласно поправкам, «мажорам» придется посылать предложение о выкупе сначала для проверки регулятору и только после одобрения — эмитенту. Сейчас это проис-ходит одновременно, и у ФСФР нет воз-можности пресекать нарушения. Кроме того, необходимость обязательной оферты будет зависеть не от размера пакета акций, который находится во владении конкретно-го лица, а от его позиции в корпоративном контроле — возможности принимать те или иные решения. Однако каким образом ФСФР будет это определять, Елена Курицы-на не объяснила.

ПРОТИВОРЕЧИВЫЙ ДИАГНОЗКогда стоит ждать окончания кризи-са? Пока что прогнозы представите-лей власти сильно разнятся

По мнению премьер-министра Влади-мира Путина, подъем российской экономики должен возоб новиться уже в 2010 году. С ним согласен глава ЦБ Сергей Игнатьев. Он по-

лагает, что наиболее острая фаза кризиса уже позади и новой волны ожидать не стоит. «В ближайшие месяцы возобновится пусть и медленный, но рост экономики», — заявил он недавно. Оптимистически настроен и его американский коллега — глава ФРС Бен Бернанке. Он видит признаки замедления падения экономики США, о которых, в част-ности, свидетельствуют данные по прода-жам и строительству домов, а также потре-бительским доходам.

Однако есть и другие мнения. По сло-вам министра финансов Алексея Кудрина, рецессия в США продлится 16–18 месяцев, для России же выход из кризиса может затянуться на несколько лет. Да и потом ничего хорошего ждать не стоит. «В послед-ние восемь лет мы прошли один из самых благоприятных периодов в новейшей истории, таких уникальных возможностей с точки зрения поддержки ВВП со стороны внешних ресурсов, цены на нефтегазо-вые ресурсы, в ближайшие 10, 20, 50 лет не будет», — считает министр. «Алексей Леонидович находится в состоянии некото-рого стресса, потому что на него давление большое», — объяснил пессимизм подчи-ненного Владимир Путин. Однако Алексей Кудрин не единственный, кто делает мрач-ные пророчества. Известный финансист Джордж Сорос полагает, что перелом в борьбе с кризисом еще не наступил. На-блюдающийся сейчас рост на фондовых биржах он назвал «оживлением на “медве-жьем” рынке».

ЭКОНОМИКА БИРЖИ

ПИФЫ

КРИЗИС

ЭМИТЕНТЫ

КОРОТКИЙ ФОРМАТАКТИВНАЯ ИГРА12

За год резервный фонд сократится почти в

2,5 раза

ИНСТУРМЕНТЫ

13АКТИВНАЯ ИГРА Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г.

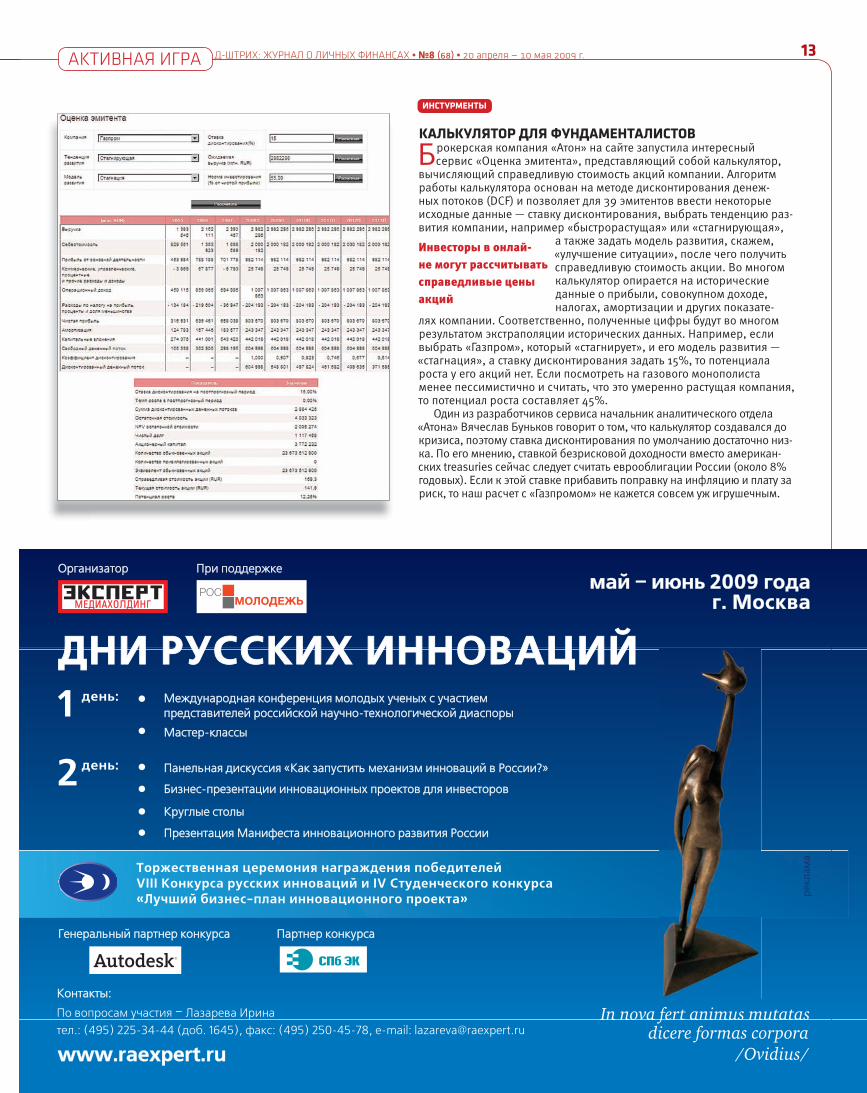

КАЛЬКУЛЯТОР ДЛЯ ФУНДАМЕНТАЛИСТОВ

Брокерская компания «Атон» на сайте запустила интересный сервис «Оценка эмитента», представляющий собой калькулятор,

вычисляющий справедливую стоимость акций компании. Алгоритм работы калькулятора основан на методе дисконтирования денеж-ных потоков (DCF) и позволяет для 39 эмитентов ввести некоторые исходные данные — ставку дисконтирования, выбрать тенденцию раз-вития компании, например «быстрорастущая» или «стагнирующая»,

а также задать модель развития, скажем, «улучшение ситуации», после чего получить справедливую стоимость акции. Во многом калькулятор опирается на исторические данные о прибыли, совокупном доходе, налогах, амортизации и других показате-

лях компании. Соответственно, полученные цифры будут во многом результатом экстраполяции исторических данных. Например, если выбрать «Газпром», который «стагнирует», и его модель развития — «стагнация», а ставку дисконтирования задать 15%, то потенциала роста у его акций нет. Если посмотреть на газового монополиста менее пессимистично и считать, что это умеренно растущая компания, то потенциал роста составляет 45%.

Один из разработчиков сервиса начальник аналитического отдела «Атона» Вячеслав Буньков говорит о том, что калькулятор создавался до кризиса, поэтому ставка дисконтирования по умолчанию достаточно низ-ка. По его мнению, ставкой безрисковой доходности вместо американ-ских treasuries сейчас следует считать еврооблигации России (около 8% годовых). Если к этой ставке прибавить поправку на инфляцию и плату за риск, то наш расчет с «Газпромом» не кажется совсем уж игрушечным.

Инвесторы в онлай-не могут рассчитывать справедливые цены акций

14 FOREX

МАГИЯ FOREX

Одним из последствий российского дефолта 1998 года стало активное развитие услуг по предоставлению доступа к валютному рынку Forex через интернет. Во-

первых, прекратила свое существование РТСБ (российская товарно-сырьевая биржа), на которой обращались фью-черсные контракты на курс рубль—доллар, ГКО, акции рос-сийских компаний. Во-вторых, российский фондовый ры-нок в лице РТС и ММВБ в то время находился в коматозном состоянии, ликвидность была низкой, но трейдеры были готовы торговать. И в-третьих, интернет-трейдинга для совершения операций с акциями на ММВБ еще не было. Биржа предоставила такую возможность в конце 1999 года, а сам интернет-трейдинг стал обыден-ностью, пожалуй, только спустя год-полтора.

В результате российский Forex быстро занял заметное место на фи-нансовом рынке, другое дело, что по ряду причин он не вписывается в мейнстрим инвестиций с ПИФами, ди-видендами, купонами, пенсионны-ми накоплениями и тому подобны-ми скучными вещами, когда каждый день откладывают по доллару, чтобы стать богатым к старости.

Forex живет легендами о том, что Джордж Сорос заработал миллиард за несколько дней, играя на пони-жение английского фунта. Парадок-сально, но из известных финансистов к инвесторам можно отнести только Уоррена Баффета, покупающего акции компаний. Остальные известные трей-деры заработали свой первый миллион или миллиард, совершая операции с де-ривативами или на Forex — то есть актив-но спекулируя.

Совсем недавно Казань запатенто-вала за собой право называться третьей столицей России, но было бы правиль-но называть ее также столицей российско-го Forex. Ведь компании «Альпари» и MetaQuotes Software (разработчик систе-мы интернет-трейдинга MetaTrader) — из Казани. Мы поговорили с Андреем Дашиным (президентом ГК «Альпари») и Ренатом Фатхуллиным (генераль-ным директором MetaQuotes, интер-вью с ним читайте в следующем номере D’) о биржевом проекте FX+, экспан-сии казанцев по миру, особенностях Forex в разных странах, новой вер-сии MetaTrader для бирж и том, есть ли люди, превратившие стартовые $5 тыс. в $1 млн, или это фантастика.

АКТИВНАЯ ИГРА

ОСОБЕННОСТИ НАЦИОНАЛЬНОГОFOREX

Президент группы компаний «Альпари» Андрей Дашин говорит о том, что рынок Forex в России имеет свои национальные особенности. Он в чем-то похож на европейский и совсем не похож на японский и китайский, где доминирует гемблинг

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г. АКТИВНАЯ ИГРА

15

— Знаете ли вы людей, которые действительно сделали из относи-тельно небольшого депозита се-рьезные деньги?

— У нас есть такие клиенты и в России, и за рубежом. Но они не стремятся афишировать свои достижения, несмотря на то что, например, с точки зрения нало-гов и других аспектов у них все в порядке. Это скорее суеверие, и такие люди обычно держатся в тени.

Андрей Дашин родился в 1975 году в Казани, закончил Казанский финансово-экономический институт в 1996 году, затем работал в отделе валютного контроля в банке. В 1999 году пришел в компанию «Альпари», созданную в конце 1998-го. Сейчас является президентом группы компа-ний и одним из трех ее учредителей, возглавляет благотворительный фонд «Альпари».

— О Forex уже несколько лет го-ворят, что это не регулируемый государством рынок. Недавно поя-вился совместный проект броке-ров и биржи «Санкт-Петербург» FX+. Какова его цель?

— Сейчас мы договорились, что биржа будет регистрировать сдел-ки. Но этого мало. Поэтому «Аль-пари» и другие ведущие брокеры России выступают с инициативой о том, чтобы биржа стала регулиру-ющим органом. Мы должны думать о перспективе. Если рынок сейчас не регулируется, это не значит, что всем хорошо и так будет длиться вечно. Крупным брокерам было бы

выгоднее иметь лицензии, требо-вания и регулируемый рынок. От-крою секрет. Рентабельность бри-танской компании, работающей под брендом «Альпари», выше, чем у российской, и это с учетом мест-ных налогов и остальных издержек бизнеса, так как там регулятором выступает FSA (Financial Services Authority) и люди ему доверяют.

Но этого не так просто добить-ся, мы давно над этим работаем, и есть много нюансов. Например, если рассматривать данный вопрос с точки зрения Центрального бан-ка и подводить Forex к какой-то банковской структуре, то в России этот рынок просто умрет, так как станет нерентабельным. Это под-тверждается тем фактом, что у нас и сейчас нет примеров нормально-го банковского Forex. Если посмо-треть на банки, которые предла-гают Forex, то выяснится, что они фактически делают то же самое, что и остальные брокеры. Посмо-трите, куда они предлагают перево-дить деньги, на каких островах на-ходится брокер, и все станет ясно. Если бы банки знали, как предо-ставить нормальный банковский Forex, они бы это сделали. Значит, сейчас это нереализуемо.

— В проекте FX+ биржа станет третьей стороной, которая реги-стрирует сделку между клиентом и дилинговым центром?

— Да, но опять же тут нет функ-ций регулятора рынка. Да, бир-жа зарегистрирует сделку, но не может гарантировать, что брокер никуда не денется с деньгами кли-ентов. Она также не в состоянии контролировать платежеспособ-ность компании. Поэтому наша инициатива и идет дальше: соз-дать регулятор в России и разрабо-тать стандарт отрасли, как это уже существует во всем мире, по ко-торому и работают компании. На-пример, необходимо определить, как должна размещаться реклама. Если ты пишешь в объявлении, что предлагаешь заработать 1000% годовых, то также должен указать, что можно и потерять имеющиеся деньги. Не нужно вводить людей рекламой в заблуждение. Да, разу-меется, людям с экономическим или околоэкономическим обра-зованием все и так понятно. Но остальным необходимо обязатель-но говорить о соотношении доход-ности и риска.

Также, например, есть компа-нии, которые в рекламе пытаются убедить: мол, приходите на учеб-ные курсы, а потом мы вас возь-мем на работу. Через некоторое время выяснится, что человека возьмут трейдером, если тот при-несет собственные деньги. Такие вещи надо пресекать, так как они портят имидж отрасли. Но как? Если нет регулятора, это сделать невозможно. Биржа готова дви-гаться в этом направлении, и, кстати, со стороны ФСФР (Феде-ральной службы по финансовым рынкам) есть интерес. Совместно с биржей мы и должны прора-ботать все эти моменты, а затем обратиться к юристам и вместе с ФСФР подумать, как это обла-чить в законодательную форму. Все мы понимаем, что если вопро-сом регулирования ФСФР зай-мется самостоятельно без участия брокеров, то в результате может получиться что-то нереализуемое . Поступать так неправильно, тем более что нелогично убивать целый финансовый сектор, а наши интересы совпадают. Финан-совые власти хотят быть спокой-ными и знать, что на рынке нет фрода (fraud — «обман», «мошен-ничество») и ситуация под кон-тролем. Мы также за регулирова-ние, так как оно в конечном итоге выгодно и для нас — больше дове-рия со стороны клиентов.

— А какова зарубежная прак-тика?

— Мы как раз исходим из опы-та американской NFA (National Futures Association), инициатора-ми создания которой были сами компании, а не государство. Сами брокеры хотели сделать рынок цивилизованным и понимали, что регулирование для них лучше, прибыльнее. Но следует также сказать, что на Западе никто не раскрывает своим клиентам, куда уходят их сделки, кто их пере-крывает, потому что это внутрен-нее дело компании (выводятся ли сделки на межбанковский рынок. — Прим. D’). На Западе никаких раз-говоров с клиентом компания во-обще не ведет. Недоволен — иди к регулятору, претензии к компа-нии — иди в суд.

— И как выглядит реклама «Альпари», например в метро Сан-Франциско, ведь вы работаете в США?

— Да, конечно, вы можете в Шта-тах увидеть нашу рекламу, и вот там вместе с предложением зарабо-тать условно 1000% вы прочитаете большими буквами уведомление о риске (disclosure). Кстати, рекла-ма вместе с disclosure выглядит странно, учитывая, что там люди все понимают сами. Дисклеймеры нужны больше у нас. Это в России приходит человек, начинает торго-вать, теряет деньги и задается во-просом: а как же такое случилось? Американцы ответов на такие во-просы не ищут.

Кстати, вот еще интересное различие в традициях. На Западе нет в офисах отдельных мест, где общаются с клиентами. У нас за всю историю работы в Велико-британии пришли два человека. Там никому в голову не приходит идти в офис и смотреть в честные глаза сотруднику. Зачем? Ведь они имеют лицензию. Это наша черта сходить посмотреть, хотя в араб-ских странах, кстати, тоже прихо-дят. И у нас в России много таких отличий, которые мы должны учесть при разработке законода-тельства, основываясь на запад-ном опыте.

— А как работается за рубежом? Вот Ник Лисон приезжал к нам в Россию и рассказывал, что сейчас он в Лондоне торгует на Forex в дилинговом центре.

16 АКТИВНАЯ ИГРАFOREX

На Западе никому в голову не приходит идти в офис и смотреть в глаза сотрудникам. Зачем? Так принято только у нас

— У нас, конечно, есть нацио-нальные имперские амбиции открыть офисы во всех странах, но это невыгодно, так как очень дорого и сложно получить столько лицензий. Поэтому мы пришли в Америку и Англию. С британской лицензией FSA мы можем дей-ствовать во всей Европе, а, напри-мер, в Испанию просто прихо-дим, открываем офис и начинаем работать. В Германии и Франции необходимо совершить некото-рые действия, даже имея лицен-зию FSA, но это все равно проще, чем получать лицензию с нуля. То же самое касается и США. Амери-канская лицензия NFA позволяет работать в Канаде, странах Латин-ской Америки. Поэтому нами были выбраны Америка и Велико-британия с целью быстрого рас-пространения на близлежащие континенты.

Что же касается развития биз-неса там, то, как показывает практика, российские компании (или фирмы, имеющие россий-ские корни) добиваются боль-шого успеха, так как скорость их развития гораздо выше, чем у местных. Наши — агрессивные, смелые и закаленные такими клиентами, которые не дают рас-слабляться.

Если говорить о психологии трейдеров, то на Западе, безу-словно, больше знаний в финан-совой сфере, потому что они были заложены несколькими поколени-ями, живущими при капитализме и рыночной экономике. Они охотно пользуются различными финансовыми инструментами сами или через личного брокера. У нас в России клиентов, которые приходят к нам работать, гораздо больше, чем прошедших у нас обу-чение, и это не очень хорошая тенденция. Общемировое давле-ние приводит к тому, что клиенты относятся к этому как к гемблингу (gambling — «азартная игра»). Мы хотим, чтобы наши клиенты отно-сились к Forex иначе.

17Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г. АКТИВНАЯ ИГРА

Наиболее подвержены гемблингу китайцы и японцы. В России к Forex относятся как в западных странах

— С кризисом в США ничего не поменялось?

— В Америке ужесточают условия для работы Forex-компаний. К лету минимальный размер капитала брокера должен составить $20 млн против нынешних $2 млн. А это в четыре раза больше, чем мини-мальный капитал для банка в штате Нью-Йорк, где располагается наш офис. То есть нам было бы в четыре раза проще открыть банк. И, кстати, на самом деле для работы необходи-мо минимум $30 млн, так как день-ги нужны для того, чтобы перекры-вать клиентские позиции.

Ужесточения связаны с тем, что в США произошло несколько случаев мошенничества и финансовые вла-сти решили подчистить этот рынок. А как подчистить? Увеличить требо-вания к уставному капиталу, чтобы отсеялось большинство маленьких компаний. В связи с этим сейчас там активно идет процесс слияний и поглощений брокеров, и я думаю,

что на этом рынке останется пять-десять американских компаний. В России сейчас работают 15–20 бро-керов, если не считать тех, кто фак-тически продает чужие услуги.

Но трудно сказать однозначно, как кризисная ситуация скажется на Forex-бизнесе. В Японии, может быть, трейдеры более азартные, на фондовых биржах проблемы, поэтому в качестве альтернативы видят Forex. А в Китае уже мож-но однозначно сказать, что кризис положительно скажется на валют-ном рынке. Что в России — пока неясно, в других странах мы также не заметили изменений в настрое-ниях клиентов ни в лучшую, ни в худшую сторону. Процесс продол-жается, и в этом году мы планиру-ем открываться в Канаде, Мекси-ке, Сингапуре, Нигерии. Конечно, будут затраты, в первую очередь на рекламу, и полгода-год придется ра-ботать в минус.

— Вы на собственные деньги развиваетесь?

— Мы никогда не занимали средств ни у частных лиц, ни у бан-ков. У акционеров нет островов, яхт, и вся прибыль остается в компании. После ужесточения требований в США мы получаем два-три предло-жения в неделю о продаже части всей группы от американских бро-керов. Некоторые американцы го-ворят: давайте мы купим у вас 10% компании. Но мы уже в курсе их историй о вымогательстве. По аме-риканскому законодательству вла-делец доли 10% входит в совет ди-ректоров, и без его согласия нельзя принять никаких решений. Это ти-пичный гринмейл (green — «деньги», blackmail — «шантаж»). Покупатель акций начинает вставлять палки в колеса бизнесу, всячески мешать, и в результате основные акционеры вынуждены выкупить обратно свои 10%, но уже по более высокой цене, только чтобы не допустить паралича компании. Эти «мудрецы», наверное, думают, что мы, русские, об этом не знаем, но это не так.

— Вы вообще не готовы продавать долю в компании?

— На успешный бизнес всегда есть покупатели, это как знак каче-ства, тем более что перепродажа биз-неса на Западе в порядке вещей, — это суть западного подхода. Они три года работают как проклятые, под-нимают стоимость акций, а затем их продают. Ищут новую нишу, и все

начинается сначала. А мы так не мо-жем. У нас менталитет другой. Как это продать долю в компании «Аль-пари»? Все акционеры думают: это ж первый ребенок…

С другой стороны, было бы инте-ресно выйти на IPO, чтобы узнать, сколько твоя компания стоит. Но по-требностей в дешевых деньгах у нас нет, и для чего становиться публич-ной компанией, совершенно непо-нятно.

Даже если подумать про IPO, то мы должны много чего сделать. Наша текущая структура неидеаль-на. Обычно крупный мировой биз-нес строится по часовым поясам. То есть правильнее открывать торго-вый отдел (деск) не в каждой стра-не — Японии, Сингапуре… На самом деле лучше по часовым поясам поде-лить земной шар на три смены: на-пример, в Сингапуре, Лондоне, Нью-Йорке, чтобы они передавали друг другу всех клиентов, весь деск. И все клиенты, таким образом, будут об-служиваться в одном деске. И таких сменно-территориальных направле-ний много.

Но все сразу сделать невозмож-но, в жизни компании есть этапы. Сейчас мы в фазе территориального развития, и после окончания этого этапа, когда у нас будут сформиро-ваны точки присутствия, мы будем менять саму модель нашего бизнеса под стандартную западную модель. После этого можно уже говорить о слиянии всех компаний группы и выходе на IPO. Чтобы компания сто-ила миллиарды долларов, она долж-на быть упакована в виде продук-та. Соответственно, в этом продукте должен быть и банк, и страховой бизнес, и управление фондами, то есть должен быть построен замк-нутый финансовый холдинг.

— А услуги для инвесторов, ко-

торые хотят «купить и держать», появятся?

— Вопрос это не финансовый, а скорее организационный. У вла-дельцев компании могут быть боль-шие планы, но очень сложно най-ти для их реализации подходящих людей. И когда находится такой человек, из идеи проект начинает воплощаться в жизнь. А бывает и так, что разговариваешь с кем-то и внезапно щелкаешь пальцами и го-воришь: «О, а давай-ка мы с тобой сделаем то или это!»

КОНСТАНТИН ИЛЮЩЕНКО[email protected]

18 АКТИВНАЯ ИГРАFOREX

Люди, заработавшие на Forex серьезные деньги, держатся в тени. В том числе из-за суеверия

20

ЭНЕРГЕТИКА БУДУЩЕГОАльтернативные источники энергии по сто-имости уже конкурируют с традиционными. Эта тенденция изменит мировую экономи-ку, а инвестиции в перспективные проекты могут принести хорошую прибыль

Вусловиях экономического

кризиса все крупные про-мышленные державы, пре-жде всего европейские

страны, США и Китай, направляют значительные средства на повы-шение ликвидности и оздоровле-ние экономики. Наряду с традици-онными мерами, связанными со стимулированием спроса, разви-тием инфраструктуры и санацией токсичных активов, в «пакеты по-мощи» входят серьезные меры по развитию альтернативных источ-ников энергии.

Больше всех в этом преуспели США, чей президент Барак Обама во время избирательной кампа-нии показал себя ярым сторон-ником использования «чистой» энергии и энергонезависимости. На различные программы по по-вышению энергоэффективности и увеличению доли возобновляе-мых источников энергии (ВИЭ) в общей генерации было выделено $66 млрд — это чуть меньше 10% от всего плана спасения (Stimulus Package). Другие члены G7 также решили выделить на развитие аль-тернативных источников «кру-гленькую» сумму $10 млрд. Не остался в стороне и Китай, объя-вивший о щедрых субсидиях оте-чественным производителям сол-нечных батарей — до $1 млрд.

Что же на сегодняшний день представляет собой отрасль ВИЭ и почему ей уделяется так много внимания и денег? Все привыкли к тому, что альтернативная энер-гетика (к которой мы относим прежде всего ветряную и солнеч-ную энергию, а также биотопли-во) представляется игрушкой для богатых: от нее быстро откажутся, как только стабилизируются цены

АКТИВНАЯ ИГРААЛЬТЕРНАТИВНЫЕ ИНВЕСТИЦИИ

на традиционные энергоносите-ли. Однако анализ ситуации по-казывает, что источники альтер-нативной энергии уже вплотную приблизились по себестоимости к электричеству из традицион-ных источников, то есть достиг-ли так называемой точки grid parity (паритета). Именно эта точка является заветной целью всех производителей, поскольку при ее прохождении они автома-тически становятся независимы-ми от государственных субсидий и поддержки, а следовательно, су-щественно снижают риски своего бизнеса, повышая его стоимость.

ЭНЕРГИЯ СОЛНЦА

Солнечные батареи мы все можем увидеть на обычных калькулято-рах, но в России в промышленных масштабах этот вид электроэнер-гетики пока мало распространен. Благодаря технологическим инно-вациям, в которые ежегодно инве-стируются миллиарды долларов, за последние пять лет себестои-мость солнечной энергии упала в разы. Например, в 2005 году стои-мость солнечного модуля (батареи) достигала $5 за 1 Вт, что эквива-лентно стоимости электроэнергии 20–30 центов за 1 кВт/ч. В то время

ЭНЕРГИЯ СОЛНЦА

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г. АКТИВНАЯ ИГРА

21

Экономическая привлекатель-ность ветряной энергетики уже привела к тому, что в ряде ев-ропейских стран места с благо-приятным ветряным ресурсом практически исчерпаны, поэтому девелоперы ищут новые возмож-ности для размещения турбин. Например, одним из наиболее ам-бициозных проектов ветряной энергетики является так называ-емый London Array (лондонская сеть) — ветряная ферма, располо-женная в устье Темзы на расстоя-нии 20 км от берега, которая будет состоять из 350 турбин суммар-ной мощностью 1000 МВт. Проект, финансируемый консорциумом инвесторов во главе с немецким E.ON, позволит снабжать электри-чеством 750 тыс. домов.

БИОТОПЛИВО

Пожалуй, наиболее проблемной отраслью альтернативной энер-гетики является биотопливная индустрия. Несколько лет на-зад в компании по производству биоэтанола (спирта из сахарно-го тростника, кукурузы и пр., до-бавляемого в бензин) и биодизеля (производится из растительных масел и подмешивается к диз-топливу) вкладывались милли-арды долларов. Причем в число инвесторов входили Билл Гейтс и Винод Хосла — один из учре-дителей Sun Microsystems. Одна-ко раздувшийся пузырь на рынке сельскохозяйственных товаров (commodities), спровоцирован-ный спекулянтами, а также осла-бление доллара в 2006–2007 годах сначала снизили прибыль про-изводителей этанола до нуля, а потом и вовсе заставили боль-шинство из них разориться, по-скольку себестоимость произ-водства этанола из кукурузы превысила себестоимость тради-ционного бензина.

Однако поиск новых видов жидкого топлива не прекра-щается, причем, что интерес-но, во многом он спонсируется крупными нефтяными ком-паниями, такими как Shell и ExxonMobil. Основное направ-ление исследований — поиск

органического сырья, которое не будет конкурировать за ресурсы с аграрными пищевыми культура-ми, а следовательно, будет защи-щено от волатильности цен.

Сейчас самой перспективной разработкой считается производ-ство биотоплива из специально-го типа водорослей, называемых алгае (algae), которые можно вы-ращивать в открытых водоемах, что исключает использование плодородных земель. На сегодня несколько компаний, например Solix Biofuels и Solazyme, уже по-лучили первые образцы биоди-зеля, сделанного из водорослей. К сожалению, пока себестоимость его составляет более $10 за литр, но, наблюдая за динамикой стои-мости других видов ВИЭ, нельзя

исключать, что через пять-шесть лет благодаря развитию техноло-гий переработки и выращивания водорослей биотопливо, произве-денное из органических соедине-ний, не сравняется по стоимости с традиционным.

Таким образом, вопреки про-гнозам скептиков, чистые источ-ники электроэнергии занимают все более существенное положе-ние в общей выработке. Темпы роста сектора действительно впе-чатляют: установленная мощ-ность ВИЭ увеличивается каж-дый год на 30–40% и только для ветра сейчас превышает 120 ГВт (две трети общей генерации в России). И причин для замедле-ния пока не видно: Европейский Союз принял постановление, обя-зывающее страны-участницы до-вести долю выработки ВИЭ к 2020 году до 20%, а США ставят цель по удвоению существующих мощно-стей. При таких темпах в скором времени ВИЭ действительно смо-гут оказывать серьезное давле-ние на цены углеводородов, что будет выгодно всем, кроме стран-экспортеров.

АЛЕКСЕЙ БЕЛЯКОВ, РУКОВОДИТЕЛЬ АНАЛИТИЧЕСКОГО ОТДЕЛА I2BF VENTURE CAPITAL

Источники альтернативной энергетики вплотную прибли-зились по себестоимости к тра-диционному электричеству

БИОТОПЛИВО

Пожалуотрасльгетики индустрзад в кобиоэтанго тросбавляем(произвмасел итопливарды доинвестои Виноддителейко раздсельско(commoный спблениесначалаизводипотом ишинствсколькуводствапревысционн

Однжидкщаетно, вкруппанExxле

100% всех модулей производились из так называемого кристалличе-ского кремния — традиционного материала солнечной энергетики.

Однако в 2007-м американская компания First Solar представила солнечные модули на основе друго-го материала — теллурида кадмия, стоимость которого на данный момент в пять раз ниже и состав-ляет менее $0,9 за 1 Вт. Отличи-тельная особенность модулей First Solar — экономное использование материала; толщина пластины не превышает 1 мм. Малый вес со-временных модулей позволяет из-бежать использования мощных креплений, они легко устанавлива-ются на различных поверхностях, даже необязательно плоских, а по-тому позволяют более эффективно использовать имеющуюся поверх-ность для генерации электриче-ства. Производители традицион-ных кремниевых модулей тоже не теряют времени даром: за счет эко-номии масштаба и оптимизации производства им удалось снизить стоимость своих модулей в два раза — примерно до $2,5 за 1 Вт.

ЭНЕРГИЯ ВЕТРА

В ветряной энергетике сни-жение себестоимости не носит такого радикального характера. Это прежде всего связано с тем, что ветряные установки в ряде регионов уже сейчас могут конкурировать с традиционными источниками. 1 кВт/ч произведенной энергии стоит менее 10 центов. Для сравне-ния: в январе 2009 года стоимость электричества на розничном рынке Калифорнии колебалась между 13 и 15 центами, а жители Москвы поку-пают электричество по $0,06–0,08.

22

КОМУДОСТАНЕТСЯ ШАМПАНСКОЕВкладывать в венчурные проекты сейчас самое время. Однако придется серьезно постараться, чтобы найти действительно интересный проект

ее “дно”. — Мир находится в этой “яме” после спада глобальной ин-фокоммуникационной волны, ее флагманами были Глобальная сеть и сотовая связь. Важно понять, ка-кой технологический сектор поро-дит новые массовые изменения в жизни людей. Мне кажется, что это будет, условно говоря, “бионано” (вирусология, генная инженерия, бионика, материалы и устройства, собранные из бионанообъектов) плюс экология и альтернативная энергетика. Возможности челове-ка манипулировать биоматерией на наноуровне, создавать полезные биообъекты приведут к качествен-ному изменению уровня и образа жизни. И у этой 40-летней волны будут свои бизнес-герои».

Возникает понятное желание заработать на новых отраслях. «Наши сейлз-менеджеры в послед-ние месяцы отмечают возросший интерес именно к альтернатив-ным инвестициям, ведь такие про-екты позволяют вложить деньги во что-то реальное», — говорит директор отдела управления фон-дами венчурных инвестиций «Тройки Диалог» Артем Юхин. Рос-сийские инвесторы могут принять участие в инновационных про-ектах через закрытые паевые и офшорные фонды венчурных ин-вестиций, для которых характер-ны несколько особенностей.

НИКАКОГО ВЕЧНОГО ДВИГАТЕЛЯСостав активов многих венчурных фондов вызывает, мягко говоря, не-

Мы не можем даже пред-ставить себе, как сильно изменится наша жизнь через каких-нибудь 20–30

лет. Вдумайтесь: когда-то General Electric или Ford были инновацион-ными компаниями: они произво-дили принципиально новые по тем временам вещи. Возможно, где-то уже зреют маленькие компании — будущие в гигантоы. Энтузиасты, которые рискнут и вложат в них деньги, смогут получить сумасшед-шую доходность — или, на худой конец, славу первопроходцев. Автор статьи «Энергетика будущего» (см. стр. 20) подтолкнул нас посмотреть, куда сейчас идут венчурные капи-талисты.

НАЧАЛО ЦИКЛА«Существуют длинные, где-то 40-лет-ние культурно-технологические ци-клы, или волны инновационной активности, — генеральный дирек-тор управляющей компании НИКОР Олег Качанов рисует на листке бу-маги синусоиду с несколькими вы-сотами и указывает на последнее

доумение. Так, в активах у ЗПИФ УК «РОЭЛ-капитал» две компании: Гусев-ской хрустальный завод и холдинг «Владимирский текстиль». А един-ственный актив венчурного фонда УК «Тринфико» «Инициатива» — ЗАО «Военно-мемориальная компания» (сеть погребальных контор).

Настоящих венчурных фондов, инвестирующих в инновационные мелкие компании, гораздо меньше. В основном это ПИФы, выиграв-шие конкурсы Российской венчур-ной компании, то есть получившие часть средств из госбюджета. Льви-ную долю активов таких фондов со-ставляют IT-проекты.

«В России есть все предпосыл-ки для успешной реализации про-ектов в сфере информационно-коммуникационных технологий (ИКТ), — уверяет заместитель ге-нерального директора “Альянс РОСНО управление активами” Дмитрий Васютинский. — У нас хорошие специалисты: IT- инже-неры и программисты мирового уровня. Нужно учитывать и низкое проникновение ИКТ при наличии большого спроса, а также, что не-маловажно для венчурного фонда, наличие покупателей, желающих приобрести такой проект, если он оказывается коммерчески успеш-ным. Мы ищем стартапы с хоро-шей идеей, продуманным бизнес-планом и понятным продуктом, в идеале основанном на инноваци-ях, позволяющих достичь осязае-мых конкурентных преимуществ. Например, Google и Apple даже

АКТИВНАЯ ИГРААЛЬТЕРНАТИВНЫЕ ИНВЕСТИЦИИ

Ar

gon

ne

Nat

ion

al

Labo

rat

or

y /

flic

kr

/ b

y

Д-ШТРИХ: ЖУРНАЛ О ЛИЧНЫХ ФИНАНСАХ • №8 (68) • 20 апреля — 10 мая 2009 г. АКТИВНАЯ ИГРА

23

на заре своей деятельности были очень внятными и коммерчески оправданными проектами, но с вы-сокой степенью риска».

«Мы не нобелевский коми-тет, научная новизна — не наш критерий отбора, — соглашает-ся Юхин. — Мы инвестируем не в открытия, а в инновации, то есть в технологии, востребованные рынком уже сегодня. К примеру, средства регионального венчур-ного фонда Татарстана вложены в числе прочего в компанию iiko, которая занимается разработкой систем автоматизации бизнеса ре-сторанов и гостиниц. Это рево-люционная вещь: большинство ресторанов если и имеют какое-то программное обеспечение, то сделано оно было еще в 1990-х под DOS. А разработка iiko дает воз-можность вам сидеть где-нибудь на пляже в Испании и в режиме реального времени наблюдать, как идет работа в вашей сети из десяти ресторанов: видеть остат-ки на складе, кассовый поток. Ре-сторан — очень сложное произ-водство: закупки, технологические карты, просроченные продукты, обслуживание клиентов, заме-на блюд. А системы автоматиза-ции производства обычно делают-ся для больших компаний, стоят сотни тысяч долларов и требуют длительной настройки. И когда легендарный основатель ABBYY Software Давид Ян открыл свой ре-сторан, он, столкнувшись с такой проблемой, сам разработал прин-ципиально новую систему автома-тизации для ресторанного и гости-ничного бизнеса».

Фактически это означает, что венчурные фонды инвестируют уже в масштабирование бизнеса, но не в сам процесс создания техноло-гий. Иными словами, не рискуют. Но при желании можно найти воз-можность войти и в другие секто-ры, кроме ИКТ, и на более ранней стадии — так называемой посев-ной. К примеру, специализирован-ный венчурный фонд I2BF Venture Capital, инвестирующий в альтерна-тивную энергетику, есть у группы компаний «Арбат капитал». Под-борка проектов по живым систе-мам есть у компании НИКОР. Как сказали D’ в Российской ассоциа-ции венчурного инвестирования, средства в биотехнологии вклады-вают инновационная управляю-щая компания ФиБр, Финансово-промышленый венчурный фонд

ВПК, «Академ-партнер», Templeton Asset Management, Eagle Venture Partners и Quadriga Capital Russia.

«В проекте по ИКТ я не смогу ку-пировать риски недобросовестно-го поведения команды, — говорит Олег Качанов. — Грубо говоря, если ключевой разработчик ИКТ выни-мает свои “дискеты” и уходит, то мне ничего не останется. А в тех-нологических секторах я своими знаниями, стратегическим консал-тингом и поддержкой тоже могу создавать стоимость проекта и буду полезен не только деньгами. Кро-ме того, в других технологических секторах всегда остается что-то ма-териальное — пусть даже штамм вируса в пробирке. Кстати, у нас остались от СССР долгоживущие наработки и успешные коллекти-вы в биологии, по новым материа-лам, и затраты инвестора на соз-дание стоимости проектов в этих отраслях сравнительно невелики. Но, в отличие от ИКТ, здесь пробле-ма с выходом: спроса на стартапы в реальном секторе и, соответ-ственно, стратегических инве-сторов, которые скупали бы их, просто нет. И неизвестно, когда появятся».

Войти в уже закрытые венчур-ные фонды нельзя — можно лишь теоретически выкупить долю у какого-то инвестора, который ре-шит выйти раньше срока. Одна-ко новые венчурные фонды про-должают появляться и привлекать деньги. Правда, с этого года вен-чурные ПИФы являются фондами для квалифицированных инвесто-ров: войти в них частному инвесто-ру можно будет только при нали-чии 600 тыс. руб. и опыта работы на фондовом рынке не менее ше-сти месяцев. Существующие фон-ды сейчас проходят процедуру пе-реквалификации, и в дальнейшем вся информация об их портфелях будет убрана: раскрывать ее венчу-ры не имеют права.

Большая часть венчурных фон-дов, которые уже работают, появи-лись два-три года назад, это озна-чает, что еще через два-три года они начнут выходить из проектов (средний срок жизни венчурного фонда — семь-десять лет). Управля-ющие надеются, что к тому момен-ту экономика войдет в фазу роста: продавать на росте любые компа-нии проще, даже инновационные.

ЕВГЕНИЯ ОБУХОВА[email protected]

ПРИМЕРЫ ВЕНЧУРНЫХ ПРОЕКТОВ

Портативный «рентген»Инвестор: Troika Capital PartnersПодмосковная компания «Терасенс» разрабо-тала замену рентгену. Идея состоит том, чтобы сделать портативный аппарат, позволяющий ис-следовать состояние внутренних органов без рентгеновского излучения — с помощью суб-миллиметровых волн. Всего за несколько тысяч долларов можно будет получить устройство для диагностики, работающее как видеокамера.

Лучший в мире графитИнвестор: НИКОРООО «Конструкционные материалы» довело до промышленной реализации разработку, начатую еще в НИИграфит: создание высоко-качественного мезофазного графита. Он ис-пользуется в атомной энергетике, ракето- и дви-гателестроении, в качестве подложек под рост кристаллов, для фильер при литье некоторых материалов. Графит подобного качества в мире производит только Kawasaki Steel Corp. «Это материал двойного применения. Экспорт бу-дет затруднен, российский рынок ограничен, — комментирует Олег Качанов. — Мы не видим взрывного успеха проекта в денежном смысле. Но это будет вполне успешное решение в узком секторе, которое выдвинет Россию на мировой технологический уровень».

Лекарство от тромбозаИнвестор: НИКОРВ рамках ООО «Бионика» совместно с коман-дой из Гематологического научного центра РАМН разработал уникальный в мировом мас-штабе препарат — ингибитор тромбина для коррекции функции свертывания крови. Его можно добавлять в физраствор при введении пациентам при хирургических вмешательствах, выпускать в виде таблеток для лечения инсульта и ишемической болезни сердца. Сейчас препа-рат проходит доклинические испытания.

24

ПЕНСИИ В ЛОВУШКЕ

Пенсионные фонды пытаются замаски-ровать убытки по пенсионным нако-плениям. Клиентам это не сулит ничего хорошего

бумаги, чтобы наши будущие пенсии росли за счет инвестиционных дохо-дов. Однако устроено это более слож-ным образом, чем, например, в пае-вом фонде. В ПИФе все просто: клиент принес деньги, на них управляющий купил акций или облигаций и стал их ежедневно переоценивать по бирже-вым котировкам. Пришел клиент по-гашать паи — ему отдали то, что при-читается из расчета на этот день.

В пенсионной системе между кли-ентом и УК есть еще одно звено — пенсионный фонд. Он в качестве инвестора «приносит» в УК деньги и «получает» то, что причитается. С гражданами же у пенсионных фон-

Если вы до сих пор не смогли разобраться в пенсионной си-стеме, можете смело бросить эти попытки. В ближайший

год в этой системе, и без того запутан-ной, будут бурлить страсти, а интри-ги — закручиваться посильнее, чем в латиноамериканских мелодрамах. Виной всему, конечно же, кризис, а точнее, убытки по пенсионным день-гам, которые он принес с собой.