Embed Size (px)

Citation preview

Projeto Basiléia

• Flexível

• Realista

• Sem distorções

• Aproxima o K econômico do regulatório

• Sensível a risco

• Na fronteira da indústria

1700 AC 1873 1988 1994 2004 2007/8

Evolução da regulação

Código de Hamurabi

Lombard Street

Basiléia

“Brasiléia”

Basiléia II

Crise Lehman Brothers

Deficiências de Basiléia II

• “Too big to fail”?

• Supervisão?

• Governança?

• Derivativos?

• Liquidez?

• Capital?

• Prociclicidade?

Basiléia III

Basiléia III = Basiléia II +

• Qualidade do capital

• Índices de liquidez e de alavancagem

• Capital contra cíclico e de conservação

• SIG como peça central

• Governança e supervisão

• Gestão de capital e de liquidez

• Prospectivo: estratégia, cenários, “Vai

que?” (estresses), políticas e planejamento

Governança em Basiléia III

• Qualidade e comprometimento

• Membros externos no conselho

• Comitês de compensação e de auditoria

• Códigos de ética

• Plano de continuidade

• Consistência intertemporal

Supervisão em Basiléia III

• Avalia a gestão

• Focado nas hipóteses e na estratégia

• Ênfase no desempenho (≠observância)

• Avalia políticas, estruturas e SIGs

SIGs em Basiléia III

• Acesso

• Qualidade

• Precisão

• Guarda

• Responsabilização

Basiléia II

• Gestão de riscos

• Alocação de capital

• Estático contábil

• Quantitativo

• Início 2006 - Brasil

Basiléia III

• Gestão de K e liquidez

• Supervisão proativa

• Dinâmico prospectivo

• Qualitativo

• Início 2012 - Brasil

Normas de Basiléia III

• Comunicado 20.615/2011

• Edital 40/2012

• Resolução 3.988/2011 Gestão de capital

• Resolução 4.090/2012 Gestão de liquidez

16

Objetivos da gestão de K

I. Acionistas

II. Observância

III. Absorver riscos

IV. Maximizar o desempenho

V. Mercado

I. Acionistas

• Geração de valor

• Crescimento sem sobressaltos

• Estratégias

II. Observância

• PRE ≥ PR Estático - Pilar I

• KE > 0 Dinâmico - Pilar II

III. Absorver riscos

• Crédito

• Mercado

• Operacionais

• Estratégicos

• …

IV. Maximiizar o desempenho

• Alocação de K por linha de negócio

• Efeito diversificação

• Composição de mix de produtos

• Comparação de desempenhos

• Interno e externo

• Perfil risco retorno

V. Mercado

• Classificadoras de risco (rating)

• Investidores

• Supervisores

• Acionistas

Envolvidos na gestão de K

• Alta administração - estratégia

• Supervisores - restrições

• Tesouraria - minimizar custo K

• Gestão de riscos - medir e otimizar

• Planejamento - orçamento de k

Gestão de capital em IF

• Otimizar a alocação de K

• Alocar K a cada unidade

• Consolidar o K

• Assegurar sua solidez

• Monitorar os riscos

• Comunicação

Apresentação da 3.988

• Edital de audiência pública 36

• Objetivos:

• capital adequado e

• seu planejamento

• Faz parte do processo de Basiléia

• Complementa normas existentes

Gestão de K na 3.988

• Processo continuo de:

• Monitoramentoo e controle do K

• Avaliação da necessidade de K para

fazer face a riscos

• Planejamento de metas e necessidade

de capital – estratégia

• Princípio da proporcionalidade

Destaques do BC na 3.988

• Testes de estresse e seus impactos

• Relatório periódico para a alta

administração

• Avaliação regular pela auditoria interna

• ICAAP - Processo Interno de Avaliação

da Adequação de Capital

Resolução passo a passo

• Art. 1º - Estrutura de gestão de capital

• Art. 2º - Gestão de capital =

• Monitoramento e controle do capital

• Avaliação do capital para seus riscos

• Planejamento de metas

• Postura prospectiva

• Art. 3º - Abrangência

• Art. 4º - Requisitos da estrutura de capital:

I. Identificação e avaliação de todos

os riscos, inclusive os excluídos do

PRE.

II. Políticas e estratégias claramente

documentadas

III. Plano de capital de três anos

IV. Simulações de condições

extremas

V. Relatórios e seu armazenamento

VI. ICAAP (Ativos > R$ 100 bi)

• Art. 5º - Plano de capital:

• Metas e projeções de capital

• Fontes de capital

• Plano de contingência de capital com:

• Ameaças e oportunidades

• Projeções de ativos e passivos

• Metas de crescimento e participação

• Política de distribuição de resultados

• Art. 6º - ICAAP:

• Ativos > R$100 bi ou integrantes de

conglomerado com ativos > R$ 100 bi

• Autorizadas a modelos internos de

risco

• Dispensadas do ICAAP as demais

instituições

• BC estabelecerá os procedimentos e

parâmetros para o ICAAP

• Circular 3.547 de 6 de julho de 2011: 1.

Avaliação; 2. Validação; 3. Relatório

• Art. 7º - Transparência

• Descrição da estrutura em relatório de

acesso público, com

periodicidade mínima anual

• Responsabilidade do CA ou diretoria

• Publicação junto com as

demonstrações e endereço do relatório

• Disponibilização do relatório

• Art. 8º - Governança:

• Políticas, estratégias para o

gerenciamento de K e plano de capital

aprovados pelo CA e/ou a diretoria

• Compatibilidade com planejamento

estratégico e condições de mercado

• Revisados no mínimo anualmente

• CA e diretoria da instituição devem ter

uma compreensão dos riscos do K

• Art. 9º - Admissão de gerenciamento

único em conglomerado e p. sistema

cooperativo

• Art.10º - Diretor responsável

• Art. 11º - Auditoria do processo

• Art. 12º - Cronograma

• Art. 13º - Caso a avaliação do capital seja

superior ao PRE, será o exigido.

• Art. 14º - Entrada em vigor da norma

I. Estrutura

II. Estratégia e políticas

III. Monitoramento

IV. Plano de K

V. Auditoria

VI. Avaliação

VII.Planejamento

VIII.Postura

IX. Transparência

X. Governança

XI. Cronograma

Quanto capital?

• CaR

• K Econômico

• Alavancagem

• Regulador

• Gestor

• Acionista

• Planejar

• Antecipar

• Calcular

• Ajustar

Liquidez

• Restrição de serviços sequencial

• Riscos

• Descasamentos

• Incertezas

• Custos

• Precificar

• Observância (compliance)

• Adicionar valor

Liquidez

• Basal

• Especificidade

• Precariedade

• Complexidade

• Fatores exógenos

• Fatores endógenos

Desafios

• Velocidade

• Abrangência de fatores

• Dispersão física

• Informação e ruídos

• Moedas diferentes

• Tempo real

Resolução 4.090

Art. 1. Estrutura de compatível com o porte

Art. 2. Risco de liquidez é a possibilidade de

I – não honrar obrigações

II – não conseguir negociar a mercado

Art. 3. A abrangência é todo o

conglomerado

Art. 4. Responsabilidade é da diretoria/CA

Art. 5. A estrutura deve prever no mínimo:

I - Estratégias e políticas

documentadas

II - Processos para identificar,

monitorar e controlar

III - Testes de avaliação dos sistemas

IV – Diversificação da captação

V – Plano de contingência

VI – Testes de estresse

VII – Avaliar liquidez para novos

produtos

Art. 6. Transparência

Art. 7. Liquidez segregada da negociação e

auditoria interna

Art. 8. Uma única unidade responsável

Art. 9. Diretor responsável

Art. 10. Implementação: 1º de janeiro de

2013

I. Estrutura

II. Estratégia e política

III. Responsabilidade

IV. Processos

V. Testes de avaliação dos sistemas

VI. Diversificação da captação

VII.Plano de contingência

VIII.Testes de estresse

IX. Avaliar liquidez para novos produtos

X. Transparência

XI. Governança

XII.Cronograma

I. Estrutura

• Organograma

• Responsabilidades

• Atribuições

• Processos

• Orçamento

• Limites

• Exceções

• Documentação

• Sistema de informações

II. Estratégia e política

• Missão, visão e valores

• Estratégia

• Política

• Manual

II. Vocação

• Missão: objetivo

• Visão: sonho

• Valores: princípios

II. Estratégia ()

• Vocação

• Objetivos

• Análise de forças

• Alternativas

• Meios

• Articular resultados

II. Elaboração da estratégia

• Mercado

• Posicionamento

• Precificação

• Marca

• Equipe

• Nichos

II. Política (POLITEIA)

• Refletem missão

• Retratam estrutura

• Definem parâmetros

• Demarcam funções

• Estabelecem princípios

II. Elaboração de política

• Adaptação

• Construção

• Diagnóstico

• Passo a passo

II. Elaboração de políticas

• Objetivo

• Antecedentes

• Pessoas

• Redação

• Definições

• Responsabilidades

• Procedimentos

• Revisões

II. Objetivos de políticas

• Sinergias

• Governança

• Credibilidade

• Valor

• Observância

II. Definições de políticas

• Princípios

• Responsabilidades

• Estrutura

• Rotinas

• SIG

• Limites

• Exceções

• Controles

• Filtros

• Segregação

II. Fixação de limites

• Regulatórios

• Apetite para o risco

• Critérios

• Diversificação

• Especificidade de cada empresa

• Compromissos

• Escalonados

II. Fixação de limites

• Estimativas + margem

• % dos ativos e das exigibilidades

• Regras de exclusão

• Depende de:

• Cenários

• Fluxos

• Contingências

II. Manual

• Sintonia com política e estratégia

• Focadas no usuário

• Adaptáveis

• Detalhamento

• Qs

• Apêndices

II. Cs de documentos

• Claro

• Coerente

• Completo

• Conciso

• Concreto

• Consistente

• Correto

• Criativo

III.Responsabilidades

• Diretoria e CA

• CCC

• Qualificação

• Remuneração

• Código de conduta

• Composição

• Comprometimento

• Processo decisório

IV.Processos

• Identificar, avaliar, monitorar e controlar

• Simulações

• Cenários

• Indicadores antecedentes

• Padrões de comportamento

• Alertas

• Análise de desvios

• Proatividade

V. Testes de avaliação

• Anualmente

• Processos de identificar, avaliar,

monitorar e controlar

• Modelos

• Precisão

• Desvios

• Velocidade

VI.Diversificação da captação

• Concentração

• Clientes

• Prazos

• Moedas

VII.Plano de contingência

• Imaginar o inimaginável

• Monitorar indicadores antecedentes

• Proatividade na administração do

balanço

• Perfil da vencimentos

• Fontes de liquidez

VII.Plano de contingência

• Plano como processo para a hora H

• Duplicado (back up) de informações

• Local externo

• Operação ininterrupta (non stop)

• Central de comunicações

• Papeis e atores

• Roteiro abrangente

VII.Plano de contingência

• Obter consenso antes

• Lista de ativos a vender

• Fontes adicionais

• Linhas de crédito

• Bancos e BC

• Acionistas

• Grandes aplicadores

VII.Plano de contingência

• Definições precisas

• Alertas escalonados

• Gatilhos

• Ações A se X; B se Y; ...

• Estabelecer linha de comando

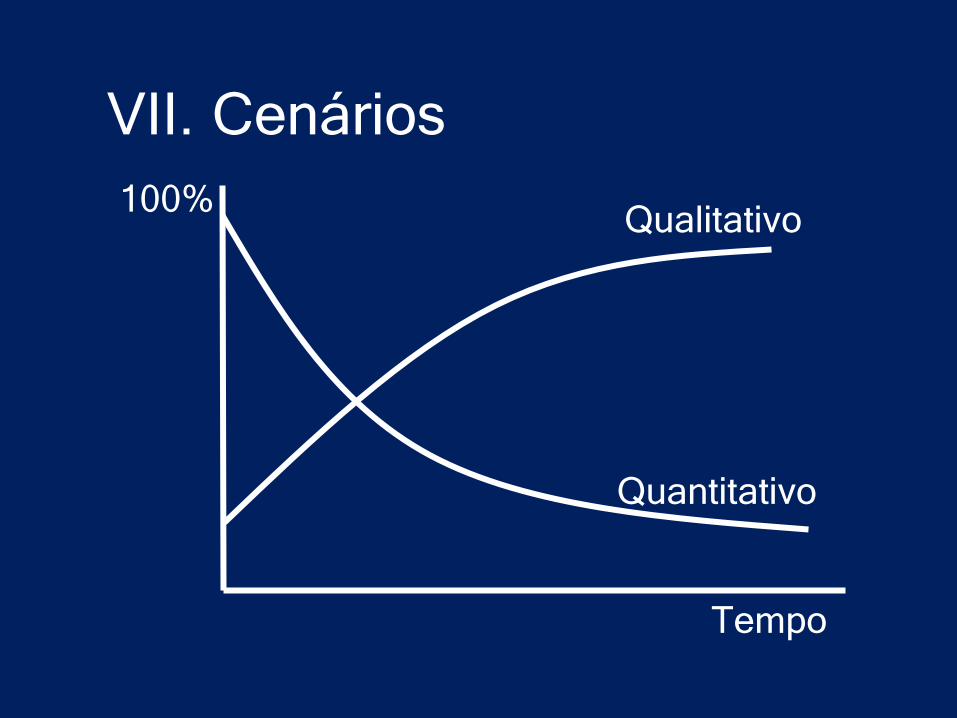

VIII.Testes de estresse

• Cenários de estresse

• Análise de sensibilidade

• Fator a fator

• Detecção de vulnerabilidades

• “Vai que?”

• “Se?”

100%

Tempo

Qualitativo

Quantitativo

VII. Cenários

VIII. Cenário de estresse

• Conjunto de variáveis

• Pior caso possível

• Subjetivo

• Várias técnicas e objetivos

• Plausível

• Rupturas

• Validação

IX. Liquidez de novos

produtos

• Avaliação

• Documentação

X.Transparência

• Relatório público com estrutura

• Responsabilidade da diretoria e CA

• Indicar a existência do relatório no

balanço publicado

XI.Governança

• Unidade separada

• Segregada de auditoria e negociação

XI. Atributos desejáveis

• Pessoas

• Competências

• Recursos

• Remuneração

• Independência

• Perfil de risco definido

• Objetividade – validação externa

• Responsabilização (Accountability)

• Transparência

XII.Cronograma

• 1º de janeiro de 2013

Gestão de liquidez

• Fluxo de caixa

• Composição de estoques

• Margens - precificando

• Oportunidades (timing)

• Em excesso é fatal, faltando é mortal

Basiléia III: custo ou lucro?

80

Além de Basiléia III

• Tecnologia

• Acirramento da concorrência

• Encolhimento do núcleo

• Novos nichos e produtos

• Desintermediação

• Bancarização

Consultoria independente em assuntos bancários, gestões de riscos, capital,

liquidez, margens e crédito, planos de negócios, guias de investimento,

estudos técnicos, competitividade, benchmarking, macroeconomia, cenários,

testes de estresse, road shows, regulamentação e projetos.

A carteira de clientes inclui os bancos: Paulista, Luso Brasileiro, VR, Prosper,

BCN, CIT, Bradesco, Prosper, Pecúnia, da Amazônica, Antônio de Queiroz,

Geral do Comércio, BanPará e Semear, e Prefeitura Municipal de Campinas;

Igeoc; Confederação Nacional da Indústria; Sebrae; Cooperativa de Bancos da

Alemanha; Paranapanema; Brasil EcoDiesel; Companhia Melhoramentos

Norte do Paraná; Serasa Experian; Willian Mercer; Atalntic Rating; Banco

Mundial; Cooperforte; Supervisão Bancária da Colômbia e o Fundo Monetário

Internacional.

Roberto Luis Troster é o sócio principal e é doutor em economia pela USP, pós

graduado em banking pela Stonier School of Banking; foi economista chefe da

Febraban, da ABBC e do Banco Itamarati, ex diretor adjunto dos bancos

Finasa e Mercantil de São Paulo foi membro fundador da Câmara de

Administração de Assuntos de Risco, lecionou na USP, Mackenzie e PUC-SP.

Curso de Banking

Data: de 28 de janeiro a 1 de fevereiro de 2013

Objetivo: Expor os princípios que devem orientar a gestão -

capital, crédito, riscos, liquidez, ALM e margens, indicadores,

princípios, evolução, perspectivas, como geram lucro, seu

funcionamento, sua contribuição ao país e as qualidades que

devem ter.

Público: está voltado para gestores bancários, controladores,

acionistas, investidores, relações institucionais e analistas.

Professor: Roberto Luis Troster

Mais informações: www.fipe.org.br (11) 3289-0813