Embed Size (px)

Citation preview

Informe Semanal

01 de abril de 2016

2

Asset Allocation

Informe Semanal

3 Informe Semanal

Escenario Global

FED al habla

Seguimos analizando las palabras de la Reserva Federal, con un sesgo

negativo, de mayor cautela, que ha llevado a tipos y dólar a descontar subidas

de tipos para más adelante

• Discurso de Yellen, aludiendo a «cautela especialmente garantizada en la

subida». Visión más pesimista de lo esperado en todos los frentes:

«más recursos ociosos en el mercado laboral de lo que la tasa de paro

sugiere»; «demasiado pronto para decir si el repunte de los precios es

duradero; «mucha incertidumbre sobre la suavidad de la transición china»…

Pocos comentarios se salvan de la visión de «vaso medio lleno»: «hay

riesgos, no todos a la baja; economía resistente pese a la volatilidad».

Como el BCE y el BoE también apela a la necesidad de mayor política fiscal.

• Los optimistas (Kaplan, Evans,..) se amparan en el comportamiento de los

precios y la fortaleza del mercado laboral: «hay evidencia creciente de que

los precios se mueven hacia el objetivo y el mercado laboral está realmente

fuerte»; «hay costes ligados a una política monetaria excesivamente

acomodaticia, aunque ésta ha de retirarse sólo gradualmente». La

precaución viene de la sostenibilidad de la mejora de los precios: Evans

espera mayor claridad desde los datos de precios para finales del verano;

«hay que tomarse en serio las caídas en las expectativas de inflación». Se

entiende teniendo en cuenta que los datos de precios no son

concluyentes: PCE CORE sin avances (1,7% YoY) que se desmarca de la

subida del IPC subyacente. La revisión de la serie y la simulación nos dejan

como escenario central más probable el de ‘esperar y ver’: incluso en un

año ‘duro’ para el comportamiento del dato sería complicado ver tasas por

encima del 2% antes de final de año. En todo caso, las recientes subidas

del precio de algunas materias primas, en particular el petróleo, podrían

empujar las tasas generales por encima de lo esperado.

• Intentando concretar el ritmo de subidas… Lockhart (sin derecho de voto)

ve margen para tres subidas de tipos en 2016. Evans apuesta por una

subida a mitad de año y otra a finales. Abril parece descartado y junio,

opción más probable, tiene la duda de la cercanía a las elecciones

sobre el Brexit en Reino Unido.

• Mientras, tipos a la baja, y dólar que sigue debilitándose. Valor en la

divisa por diferencial de tipos en puertas del 1,14

1

1,1

1,2

1,3

1,4

1,5

-1,4

-0,9

-0,4

0,1

0,6

1,1

dic

-08

ma

y-0

9

se

p-0

9

en

e-1

0

ma

y-1

0

se

p-1

0

en

e-1

1

ma

y-1

1

oct-

11

feb

-12

jun

-12

oct-

12

feb

-13

jun

-13

oct-

13

ma

r-1

4

jul-

14

no

v-1

4

ma

r-1

5

jul-

15

no

v-1

5

ma

r-1

6

€/$

Dif

ere

ncia

l b

on

os 2

añ

os

EL EURODÓLAR desde el DIFERENCIAL de TIPOS

Diferencial 2 años EE UU-Alemania

Cotización €/$

Fuente: Bloomberg, ANDBANK ESPAÑA

4 Informe Semanal

Escenario Global

Lo que dicen las cifras americanas…

Semana intensa en datos y encuestas. En palabras de la FED, EE UU es

«probablemente la economía más fuerte a nivel mundial».

• Lo más seguido, el empleo, fuerte desde la creación de nuevos puestos de

trabajo, ligeramente mejor de lo esperado (215k vs. 205k empleos) y con

revisión al alza de los datos previos (+30k empleos). Sorpresa también

positiva dese los salarios (2,3% YoY), aunque parcialmente neutralizada por

el estancamiento en las horas trabajadas. Tasa de paro al alza, aunque

compensada por el aumento de la participación de la fuerza laboral. En

suma, un dato positivo, que no modifica la visión tenida hasta la

fecha de que el empleo sigue apoyando la subida de tipos sin prisa

en EE UU.

• Entre el resto de referencias, gastos e ingresos personales que han llevado

a la tasa de ahorro a máximos de un año (5,4%), con los primeros

controlados y los segundos al alza. Desde el mundo inmobiliario, sorpresa

positiva desde uno de los principales indicadores adelantados, las pending

Home Sales, con promedios de la serie (medias móviles largas) que siguen

apuntando a un estado de forma del sector inmobiliario más que razonable.

-500

-400

-300

-200

-100

0

100

200

300

400

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Creación media mensual de empleo (desde 1980)

2016

Fuente: Bloomberg, elaboración propia

33,6

33,8

34

34,2

34,4

34,6

34,8

1

1,5

2

2,5

3

3,5

4

ma

r-0

7

se

p-0

7

ma

r-0

8

se

p-0

8

ma

r-0

9

se

p-0

9

ma

r-1

0

se

p-1

0

ma

r-1

1

se

p-1

1

ma

r-1

2

se

p-1

2

ma

r-1

3

se

p-1

3

ma

r-1

4

se

p-1

4

ma

r-1

5

se

p-1

5

ma

r-1

6

Nº m

ed

io h

ora

s t

rab

aja

da

s/se

ma

na

Va

r Y

oY

sa

lari

o m

ed

io/h

ora

¿Suben los salarios?

Var YoY salario medio (izqda) Nº medio horas semanales trabajadas (dcha)Fuente: Bloomberg, ANDBAMK ESPAÑA

62

63

64

65

66

67

68

3

4

5

6

7

8

9

10

11

12

feb

-80

feb

-83

feb

-86

feb

-89

feb

-92

feb

-95

feb

-98

feb

-01

feb

-04

feb

-07

feb

-10

feb

-13

feb

-16

Pa

rtic

ipa

ció

n d

e l

a f

ue

rza

la

bo

ral (e

n %

)

De

se

mp

leo

(e

n %

)

DESEMPLEO y FUERZA LABORAL

Tasa de desempleo (izqda.) Participación de la fuerza laboral (dcha.)Fuente: Bloomberg, elaboración propia

5 Informe Semanal

Escenario Global

Acumulando datos en Europa…

Europa desplazada del centro de atención por EE UU...

• IPC en la Zona Euro sin grandes cambios sobre lo esperado y ligera

recuperación de la subyacente (1% YoY vs.0,8% ant. y 0,9% est.). Precios

y expectativas de inflación que siguen en niveles muy bajos.

• PMIs manufactureros con avances en agregado, destacando Alemania e

Italia. Posible punto de inflexión en las encuestas manufactureras

europeas.

• Confianza del consumidor en la Zona Euro a la baja desde finales de 2015,

y consistente con un consumo que apoya pero crecimientos moderados.

-1

0

1

2

3

4

5

no

v-9

7

no

v-9

8

no

v-9

9

no

v-0

0

no

v-0

1

no

v-0

2

no

v-0

3

no

v-0

4

no

v-0

5

no

v-0

6

no

v-0

7

no

v-0

8

no

v-0

9

no

v-1

0

no

v-1

1

no

v-1

2

no

v-1

3

no

v-1

4

no

v-1

5

no

v-1

6

PRECIOS en la Zona Euro

Tasa subyacente YoY IPC general YoY

Fuente: Bloomberg, elaboración propia

0

20

40

60

80

100

120

140

160

-40

-35

-30

-25

-20

-15

-10

-5

0

5

oct-

90

oct-

92

oct-

94

oct-

96

oct-

98

oct-

00

oct-

02

oct-

04

oct-

06

oct-

08

oct-

10

oct-

12

oct-

14

CONFIANZA CONSUMIDOR

Confianza consumidor Zona Euro (esc izda)

Confianza consumidor EE UU (esc. Dcha)

Fuente: Bloomberg, ANDBANK ESPAÑA

40

42

44

46

48

50

52

54

56

58

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct-

12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct-

13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct-

14

dic

-14

feb

-15

ab

r-1

5

jun

-15

ag

o-1

5

oct-

15

dic

-15

feb

-16

PMI Manufacturero

ITALIA ALEMANIA FRANCIA

ESPAÑA EUROPA

Fuente: Bloomberg, ANDBANK ESPAÑA

6 Informe Semanal

Escenario Global

Desde Asia…

Muchas cifras en Japón...

• Decepción en buena parte de las líneas de la encuesta Tankan: lecturas a la

baja y por debajo de las estimaciones en grandes y pequeñas empresas,

manufactureras y no, y en la inversión en activos fijos. BoJ que no cree que

la inversión se esté deteriorando, que considera cumplido al 60% el

objetivo de precios.

• Mejores cifras desde el empleo japonés: paro en el 3,3%, y aumento de la

oferta (empleo por solicitud al alza) aunque margen de mejora aún claro

según el promedio histórico (desempleo del 2,4% 1980-1994).

• PMI chino que sorprende al alza y vuelve a zona expansiva (50,2).

-80

-60

-40

-20

0

20

40

60

se

p-9

0

se

p-9

2

se

p-9

4

se

p-9

6

se

p-9

8

se

p-0

0

se

p-0

2

se

p-0

4

se

p-0

6

se

p-0

8

se

p-1

0

se

p-1

2

se

p-1

4

CLIMA EMPRESARIAL: índice TANKAN

GRANDES COMPAÑÍAS

PEQUEÑAS COMPAÑÍAS

Fuente: Bloomberg, elaboración propia

-20

-15

-10

-5

0

5

10

15

20

25

ma

r-8

5

ma

r-8

7

ma

r-8

9

ma

r-9

1

ma

r-9

3

ma

r-9

5

ma

r-9

7

ma

r-9

9

ma

r-0

1

ma

r-0

3

ma

r-0

5

ma

r-0

7

ma

r-0

9

ma

r-1

1

ma

r-1

3

ma

r-1

5

TANKAN: inversión en activos fijos

Fuente: Bloomberg, elaboración propia

25

30

35

40

45

50

55

60

65

70

feb

-05

jul-

05

dic

-05

ma

y-0

6

oct-

06

ma

r-0

7

ag

o-0

7

en

e-0

8

jun

-08

no

v-0

8

ab

r-0

9

se

p-0

9

feb

-10

jul-

10

dic

-10

ma

y-1

1

oct-

11

ma

r-1

2

ag

o-1

2

en

e-1

3

jun

-13

no

v-1

3

ab

r-1

4

se

p-1

4

feb

-15

jul-

15

dic

-15

ma

y-1

6

oct-

16

¿Qué dice el PMI chino?

Nuevas órdenes PMI

Nuevas órdenes exportación PMI

PMI

Debilidad persistente

Fuente: Bloomberg, elaboración propia

7 Informe Semanal

Renta Variable

De nuevo los bancos

Un sector en el que ir aumentando posiciones muyyyyy poco a poco

• Sigue siendo el peor sector del año. Además, al contrario de lo que

ocurre con materiales básicos o energía no acaba de ganar tracción

• Las valoraciones no han acabado de caer a mínimos, pero descuentan

un escenario muy dramático en términos de ROE. En este sentido las

revisiones de beneficios han dejado de acelerar la caída, aunque siguen

cayendo.

• Una vez más las mejores noticias tienen que ver con la escasa posición

que tienen los fondos, que lleva a pensar que hay poco riesgo de

salidas fuertes.

• Por ello con el inicio de trimestre puede ser un buen momento de

aumentar posiciones, poco a poco. La forma: se trata de comprar el

sector, no tanto los nombres concretos. feb

-06

ag

o-0

6

feb

-07

ag

o-0

7

feb

-08

ag

o-0

8

feb

-09

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

feb

-16

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

Valoración Sector Bancario Europeo (PER+PBook-Div Yield)Z-Score Desv sobre medias

feb

-05

ag

o-0

5

feb

-06

ag

o-0

6

feb

-07

ag

o-0

7

feb

-08

ag

o-0

8

feb

-09

ag

o-0

9

feb

-10

ag

o-1

0

feb

-11

ag

o-1

1

feb

-12

ag

o-1

2

feb

-13

ag

o-1

3

feb

-14

ag

o-1

4

feb

-15

ag

o-1

5

feb

-16

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Div Yield 12 Meses

31/12/2005 30/04/2007 31/08/2008 31/12/2009 30/04/2011 31/08/2012 31/12/2013 30/04/2015

0

2

4

6

8

10

12

14

©FactSet Research Systems

Evolución del Peso en Bancos (Europa)

Fondos de inversión

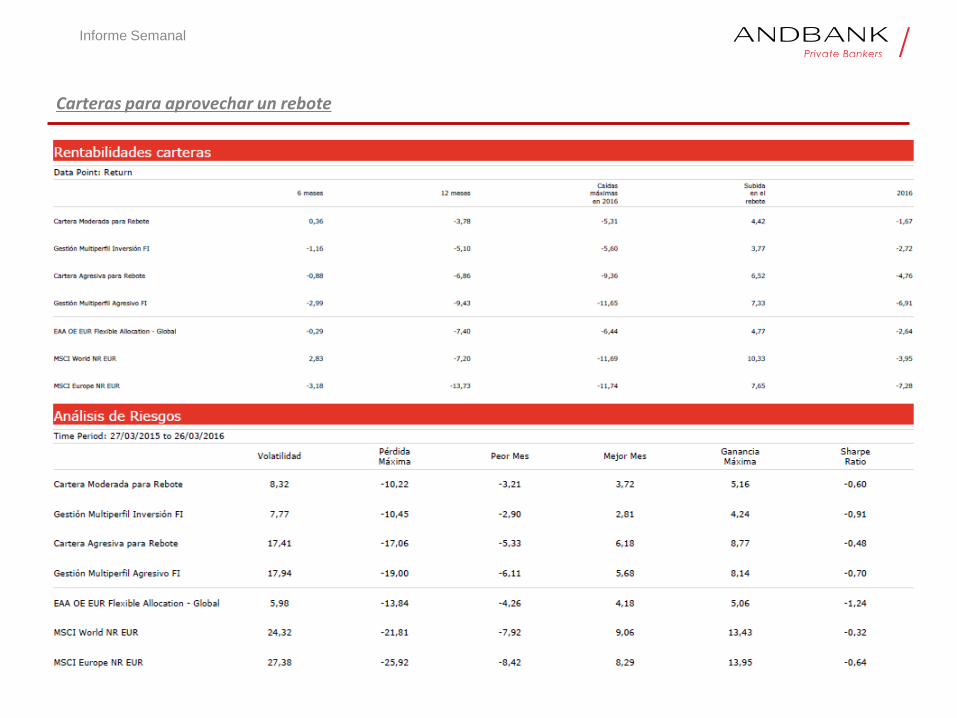

• Tras algo más de un mes de rebote en los mercados (desde el 15 de febrero) retomamos cómo lo han hecho las carteras desde entonces

• Se han creado dos carteras, una para un perfil moderado (2/4) y otra para un perfil agresivo (4/4) que aun cumpliendo con los límites de riesgo

correspondientes a su perfil (techrules compliant ), tienen un sesgo elevado a mercado.

Carteras para aprovechar un rebote

Informe Semanal

Fondos de inversión

Fondos de inversión

Cartera equilibrada para jugar rebote

• La cartera conservadora tiene un peso del 27% en rv pura. Sin

embargo, está compuesta también por fondos mixtos y de

gestión alternativa que tienen cierta sensibilidad a la renta

variable. En total el peso en rv ascendería hasta el 43%.

• Para no sobrepasar los límites de riesgo, los fondos mixtos y de

gestión alternativa que se incorporan son de baja volatilidad.

• En renta fija, se opta por fondos de bonos corporativos y high

yield, que han sido los que más han sufrido las caídas y por

ende los que tienen más potencial en caso de recuperación.

• Para hacer el ejercicio de manera más realista, se mantiene en

ambas carteras un 5% de la cuenta en liquidez.

27%

16%

12%

40%

5%

RV

RF

Mixtos

Alternativos

Liquidez

Informe Semanal

Fondos de inversión

Fondos de inversión

Cartera agresiva para jugar rebote

• La cartera agresiva tiene una alta concentración en rv, con

un 75% de peso. Además, se ha incorporado un 20% de

fondos de gestión alternativa con cierta beta, como el Alken

Absolute Return Europe.

• La diversificación geográfica es importante, con fondos

europeos, americanos, españoles y globales.

• Se incorporan también fondos temáticos de energía y salud

que han sido de los más perjudicados en las caídas, para

jugar el efecto rebote.

• También se da cabida a las pequeñas compañías con un 7%

a través del Threadneedle Pan European Smaller Companies,

esto incrementa también la beta de la cartera.

Informe Semanal

Fondos de inversión

Fondos de inversión Informe Semanal

Carteras para aprovechar un rebote

12 Informe Semanal

Entradas y Salidas de Listas Recomendadas

13 Informe Semanal

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

MICHAEL PAGE (R.V. Global / R.V. Europa)

FERROVIAL (R.V. Global / R.V. España / R.V. Dividendo)

MARKS & SPENCER 6.125 02/12/2019 (Focus List GBP)

VODAFONE 8.125 26/11/2018 (Focus List GBP)

PIONEER GLOBAL MULTIASSET CONSERVATIVE (Mixto Conservador) TEMPLETON GLOBAL BOND (Renta Fija Global)

FRANKLIN US GOVERNMENT ( Renta Fija Gobiernos) JPM HIGHBRIDGE US STEEP (Renta Variable EEUU)

CARMIGNAC GLOBAL BOND (Renta Fija Global) AXA EM SHORT DURATION (Renta Fija Emergente)

JPM EUROPE TECHNOLOGY (Renta Variable Temática)

PICTEC SOVEREIGN SHORT TERM MONEY MARKET (Mercado Monetario)

NATIXIS LOOMIS SAYLES SHORT TERM EM BOND (Renta Fija Emergente)

ANDBANK US EQUITIES (Renta Variable EEUU)

ISHARES CHINA LARGE CAP (No Complejos)

Semana 4 Acumulación del mes

Marzo

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

14 Informe Semanal

Información de Mercado

15 Informe Semanal

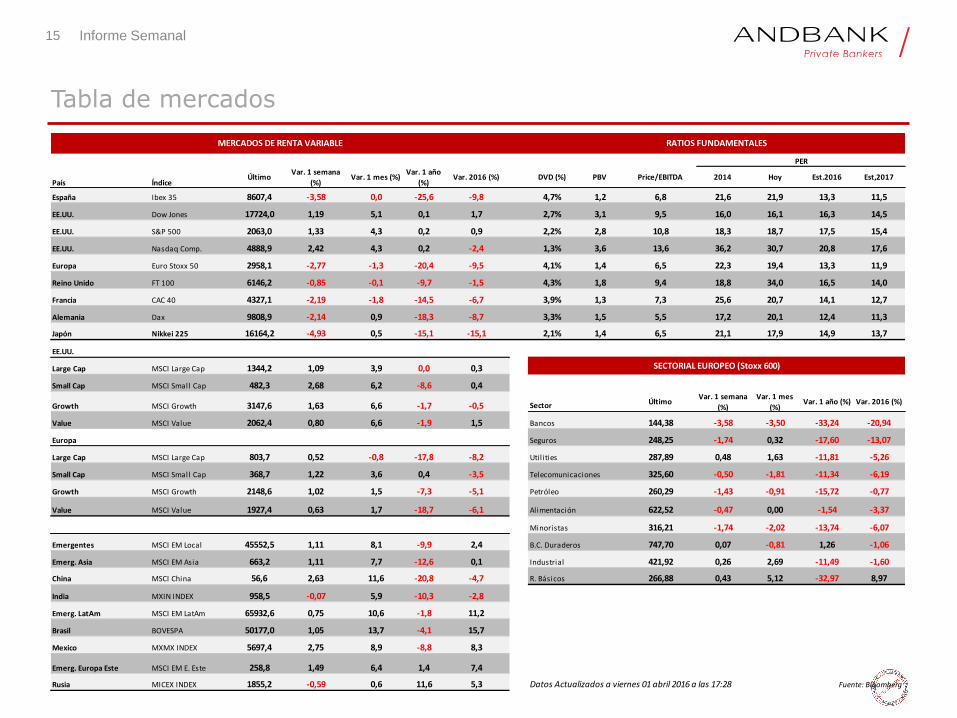

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2016 (%) DVD (%) PBV Price/EBITDA 2014 Hoy Est.2016 Est,2017

España Ibex 35 8607,4 -3,58 0,0 -25,6 -9,8 4,7% 1,2 6,8 21,6 21,9 13,3 11,5

EE.UU. Dow Jones 17724,0 1,19 5,1 0,1 1,7 2,7% 3,1 9,5 16,0 16,1 16,3 14,5

EE.UU. S&P 500 2063,0 1,33 4,3 0,2 0,9 2,2% 2,8 10,8 18,3 18,7 17,5 15,4

EE.UU. Nasdaq Comp. 4888,9 2,42 4,3 0,2 -2,4 1,3% 3,6 13,6 36,2 30,7 20,8 17,6

Europa Euro Stoxx 50 2958,1 -2,77 -1,3 -20,4 -9,5 4,1% 1,4 6,5 22,3 19,4 13,3 11,9

Reino Unido FT 100 6146,2 -0,85 -0,1 -9,7 -1,5 4,3% 1,8 9,4 18,8 34,0 16,5 14,0

Francia CAC 40 4327,1 -2,19 -1,8 -14,5 -6,7 3,9% 1,3 7,3 25,6 20,7 14,1 12,7

Alemania Dax 9808,9 -2,14 0,9 -18,3 -8,7 3,3% 1,5 5,5 17,2 20,1 12,4 11,3

Japón Nikkei 225 16164,2 -4,93 0,5 -15,1 -15,1 2,1% 1,4 6,5 21,1 17,9 14,9 13,7

EE.UU.

Large Cap MSCI Large Cap 1344,2 1,09 3,9 0,0 0,3

Small Cap MSCI Small Cap 482,3 2,68 6,2 -8,6 0,4

Growth MSCI Growth 3147,6 1,63 6,6 -1,7 -0,5 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2016 (%)

Value MSCI Value 2062,4 0,80 6,6 -1,9 1,5 Bancos 144,38 -3,58 -3,50 -33,24 -20,94

Europa Seguros 248,25 -1,74 0,32 -17,60 -13,07

Large Cap MSCI Large Cap 803,7 0,52 -0,8 -17,8 -8,2 Utilities 287,89 0,48 1,63 -11,81 -5,26

Small Cap MSCI Small Cap 368,7 1,22 3,6 0,4 -3,5 Telecomunicaciones 325,60 -0,50 -1,81 -11,34 -6,19

Growth MSCI Growth 2148,6 1,02 1,5 -7,3 -5,1 Petróleo 260,29 -1,43 -0,91 -15,72 -0,77

Value MSCI Value 1927,4 0,63 1,7 -18,7 -6,1 Alimentación 622,52 -0,47 0,00 -1,54 -3,37

Minoristas 316,21 -1,74 -2,02 -13,74 -6,07

Emergentes MSCI EM Local 45552,5 1,11 8,1 -9,9 2,4 B.C. Duraderos 747,70 0,07 -0,81 1,26 -1,06

Emerg. Asia MSCI EM Asia 663,2 1,11 7,7 -12,6 0,1 Industrial 421,92 0,26 2,69 -11,49 -1,60

China MSCI China 56,6 2,63 11,6 -20,8 -4,7 R. Básicos 266,88 0,43 5,12 -32,97 8,97

India MXIN INDEX 958,5 -0,07 5,9 -10,3 -2,8

Emerg. LatAm MSCI EM LatAm 65932,6 0,75 10,6 -1,8 11,2

Brasil BOVESPA 50177,0 1,05 13,7 -4,1 15,7

Mexico MXMX INDEX 5697,4 2,75 8,9 -8,8 8,3

Emerg. Europa Este MSCI EM E. Este 258,8 1,49 6,4 1,4 7,4

Rusia MICEX INDEX 1855,2 -0,59 0,6 11,6 5,3 Datos Actualizados a viernes 01 abril 2016 a las 17:28 Fuente: Bloomberg

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

16 Informe Semanal

Tabla de mercados

2014 2015 2016e 2017e 2014 2015 2016e 2017e

Mundo 2,4% 3,1% 3,0% 3,4% Mundo 2,1% 3,0% 3,1% 3,4%

EE.UU. 2,4% 2,4% 2,1% 2,3% EE.UU. 1,6% 0,1% 1,3% 2,2%

Zona Euro 0,8% 1,5% 1,5% 1,6% Zona Euro 0,4% 0,0% 0,3% 1,4%

España 1,3% 3,2% 2,7% 2,3% España -0,2% -0,6% -0,1% 1,3%

Reino Unido 2,7% 2,2% 2,0% 2,2% Reino Unido 1,5% 0,0% 0,7% 1,8%

Japón 0,0% 0,6% 0,6% 0,6% Japón 2,7% 0,8% 0,3% 1,8%

Asia ex-Japón 6,3% 5,9% 5,9% 5,8% Asia ex-Japón 2,8% 1,5% 2,2% 2,5%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 38,7 40,4 36,8 57,1 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1211,6 1216,5 1232,1 1203,9 Euribor 12 m -0,01 -0,01 -0,02 0,20

Índice CRB 167,9 172,2 163,9 216,1 3 años 0,10 0,13 0,10 0,19

Aluminio 1520,0 1500,5 1573,0 1785,0 10 años 1,44 1,52 1,49 1,21

Cobre 4847,0 5065,0 4695,0 6041,0 30 años 2,57 2,65 2,64 1,99

Estaño 16700,0 17105,0 15800,0 16605,0

Zinc 1817,0 1872,0 1764,0 2081,0

Maiz 349,0 370,0 353,8 381,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 472,8 463,0 446,0 573,8 Euro 0,00 0,05 0,05 0,05

Soja 912,3 910,5 858,0 981,8 EEUU 0,50 0,50 0,50 0,25

Arroz 9,6 10,3 10,7 11,5

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,44 1,52 1,49 1,21

Euro/Dólar 1,14 1,12 1,09 1,08 Alemania 0,14 0,18 0,15 0,17

Dólar/Yen 112,26 113,08 114,01 119,76 EE.UU. 1,79 1,90 1,82 1,86

Euro/Libra 0,80 0,79 0,78 0,73

Emergentes (frente al Dólar)Último Hace 1 semana Hace 1 mes Hace 1 año

Yuan Chino 6,48 6,52 6,55 6,20 Itraxx Main 108,9 -1,9 -17,0 26,7

Real Brasileño 3,55 3,68 3,93 3,16 Hivol 180,1 #N/A N/A #N/A N/A 55,8

Peso mexicano 17,38 17,54 17,91 15,15 X-over 360,5 -2,8 -18,1 7,4

Rublo Ruso 67,96 68,18 73,33 57,60 Financial 95,9 - - 13,6

Datos Actualizados a viernes 01 abril 2016 a las 17:28 Fuente: Bloomberg

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

17 Informe Semanal

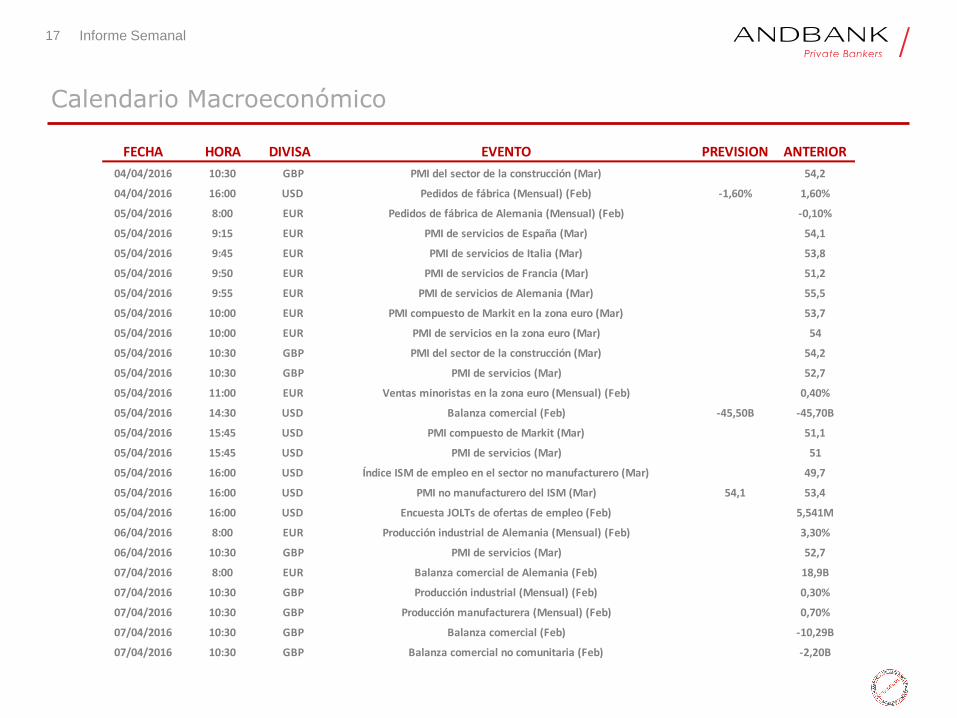

Calendario Macroeconómico

FECHA HORA DIVISA EVENTO PREVISION ANTERIOR

04/04/2016 10:30 GBP PMI del sector de la construcción (Mar) 54,2

04/04/2016 16:00 USD Pedidos de fábrica (Mensual) (Feb) -1,60% 1,60%

05/04/2016 8:00 EUR Pedidos de fábrica de Alemania (Mensual) (Feb) -0,10%

05/04/2016 9:15 EUR PMI de servicios de España (Mar) 54,1

05/04/2016 9:45 EUR PMI de servicios de Italia (Mar) 53,8

05/04/2016 9:50 EUR PMI de servicios de Francia (Mar) 51,2

05/04/2016 9:55 EUR PMI de servicios de Alemania (Mar) 55,5

05/04/2016 10:00 EUR PMI compuesto de Markit en la zona euro (Mar) 53,7

05/04/2016 10:00 EUR PMI de servicios en la zona euro (Mar) 54

05/04/2016 10:30 GBP PMI del sector de la construcción (Mar) 54,2

05/04/2016 10:30 GBP PMI de servicios (Mar) 52,7

05/04/2016 11:00 EUR Ventas minoristas en la zona euro (Mensual) (Feb) 0,40%

05/04/2016 14:30 USD Balanza comercial (Feb) -45,50B -45,70B

05/04/2016 15:45 USD PMI compuesto de Markit (Mar) 51,1

05/04/2016 15:45 USD PMI de servicios (Mar) 51

05/04/2016 16:00 USD Índice ISM de empleo en el sector no manufacturero (Mar) 49,7

05/04/2016 16:00 USD PMI no manufacturero del ISM (Mar) 54,1 53,4

05/04/2016 16:00 USD Encuesta JOLTs de ofertas de empleo (Feb) 5,541M

06/04/2016 8:00 EUR Producción industrial de Alemania (Mensual) (Feb) 3,30%

06/04/2016 10:30 GBP PMI de servicios (Mar) 52,7

07/04/2016 8:00 EUR Balanza comercial de Alemania (Feb) 18,9B

07/04/2016 10:30 GBP Producción industrial (Mensual) (Feb) 0,30%

07/04/2016 10:30 GBP Producción manufacturera (Mensual) (Feb) 0,70%

07/04/2016 10:30 GBP Balanza comercial (Feb) -10,29B

07/04/2016 10:30 GBP Balanza comercial no comunitaria (Feb) -2,20B

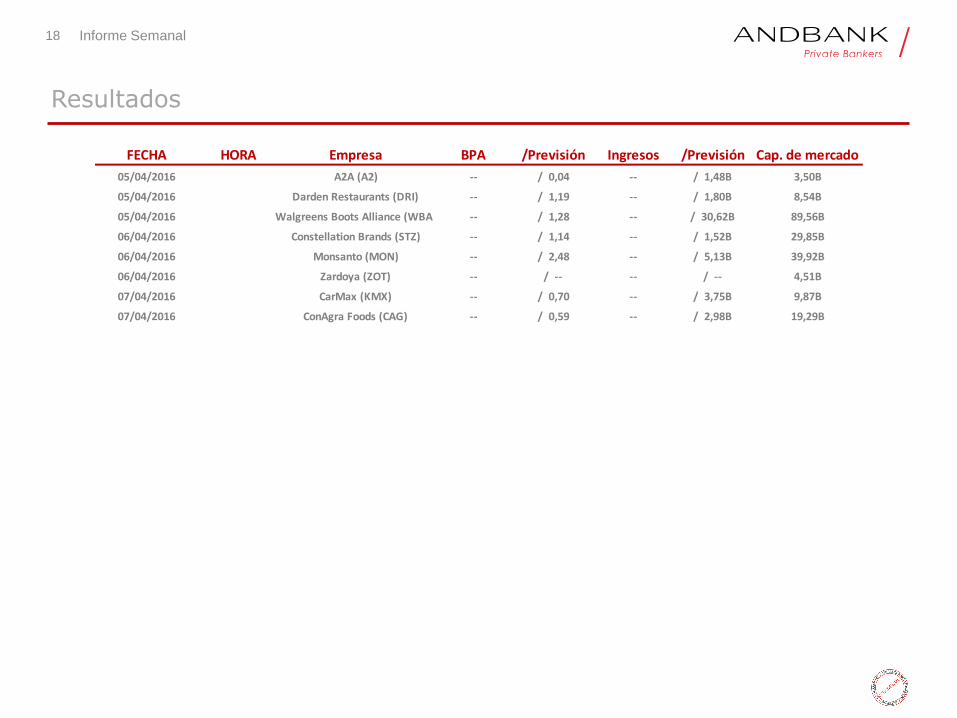

18 Informe Semanal

Resultados

FECHA HORA Empresa BPA /Previsión Ingresos /Previsión Cap. de mercado

05/04/2016 A2A (A2) -- / 0,04 -- / 1,48B 3,50B

05/04/2016 Darden Restaurants (DRI) -- / 1,19 -- / 1,80B 8,54B

05/04/2016 Walgreens Boots Alliance (WBA) -- / 1,28 -- / 30,62B 89,56B

06/04/2016 Constellation Brands (STZ) -- / 1,14 -- / 1,52B 29,85B

06/04/2016 Monsanto (MON) -- / 2,48 -- / 5,13B 39,92B

06/04/2016 Zardoya (ZOT) -- / -- -- / -- 4,51B

07/04/2016 CarMax (KMX) -- / 0,70 -- / 3,75B 9,87B

07/04/2016 ConAgra Foods (CAG) -- / 0,59 -- / 2,98B 19,29B

19 Informe Semanal

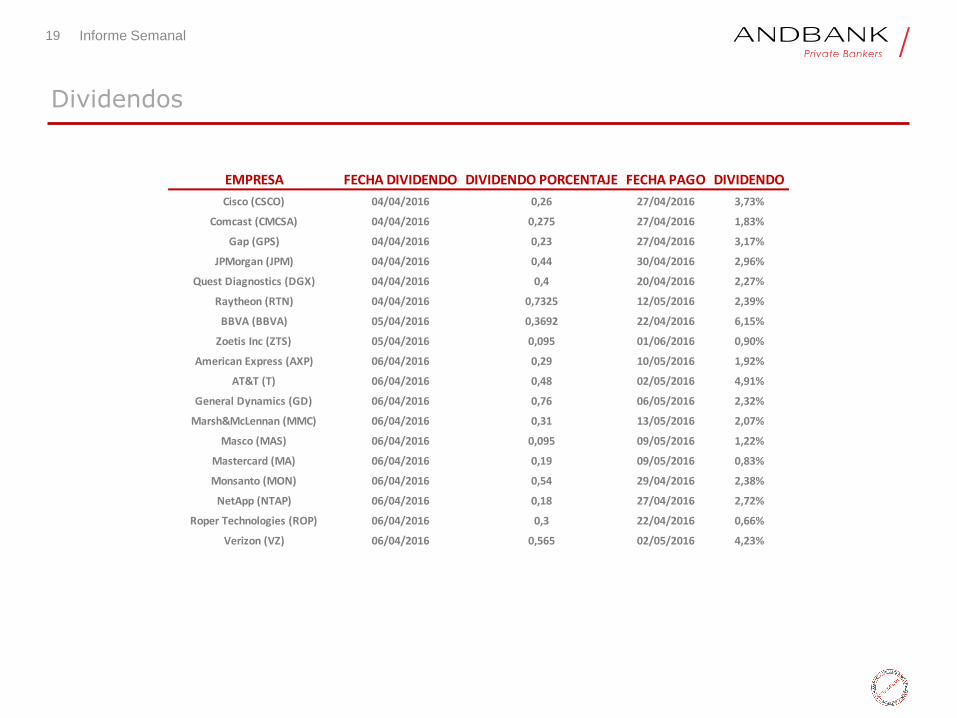

Dividendos

EMPRESA FECHA DIVIDENDO DIVIDENDO PORCENTAJE FECHA PAGO DIVIDENDO

Cisco (CSCO) 04/04/2016 0,26 27/04/2016 3,73%

Comcast (CMCSA) 04/04/2016 0,275 27/04/2016 1,83%

Gap (GPS) 04/04/2016 0,23 27/04/2016 3,17%

JPMorgan (JPM) 04/04/2016 0,44 30/04/2016 2,96%

Quest Diagnostics (DGX) 04/04/2016 0,4 20/04/2016 2,27%

Raytheon (RTN) 04/04/2016 0,7325 12/05/2016 2,39%

BBVA (BBVA) 05/04/2016 0,3692 22/04/2016 6,15%

Zoetis Inc (ZTS) 05/04/2016 0,095 01/06/2016 0,90%

American Express (AXP) 06/04/2016 0,29 10/05/2016 1,92%

AT&T (T) 06/04/2016 0,48 02/05/2016 4,91%

General Dynamics (GD) 06/04/2016 0,76 06/05/2016 2,32%

Marsh&McLennan (MMC) 06/04/2016 0,31 13/05/2016 2,07%

Masco (MAS) 06/04/2016 0,095 09/05/2016 1,22%

Mastercard (MA) 06/04/2016 0,19 09/05/2016 0,83%

Monsanto (MON) 06/04/2016 0,54 29/04/2016 2,38%

NetApp (NTAP) 06/04/2016 0,18 27/04/2016 2,72%

Roper Technologies (ROP) 06/04/2016 0,3 22/04/2016 0,66%

Verizon (VZ) 06/04/2016 0,565 02/05/2016 4,23%

20 Informe Semanal

Dividendos

EMPRESA FECHA DIVIDENDO DIVIDENDO PORCENTAJE FECHA PAGO DIVIDENDO

Whole Foods Market (WFM) 06/04/2016 0,135 19/04/2016 1,68%

Aviva (AV) 07/04/2016 21,55 17/05/2016 4,73%

Campbell Soup (CPB) 07/04/2016 0,312 02/05/2016 1,97%

General Mills (GIS) 07/04/2016 0,46 02/05/2016 2,97%

GKN (GKN) 07/04/2016 9,02 16/05/2016 3,19%

Hikma Pharmaceuticals (HIK) 07/04/2016 22,53 19/05/2016 1,19%

Intuit (INTU) 07/04/2016 0,3 18/04/2016 1,18%

Lincoln National (LNC) 07/04/2016 0,25 02/05/2016 2,51%

Lloyds Banking (LLOY) 07/04/2016 2,33 17/05/2016 3,42%

Pearson (PSON) 07/04/2016 54 06/05/2016 6,12%

St. James`s Place (SJP) 07/04/2016 29,15 13/05/2016 3,20%

Taylor Wimpey (TW) 07/04/2016 1,72 20/05/2016 0,92%

United Dominion (UDR) 07/04/2016 0,295 02/05/2016 3,15%

21 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com