Embed Size (px)

Citation preview

1

Université Paris-‐Dauphine Master I -‐ Ingénierie Economique et

Financière

UE Mémoire

Sujet : « Méthodes de structuration de portefeuilles ISR »

Nada Benslimane Celia Fseil

Directeur de mémoire : Ph. Bernard

2

SOMMAIRE

REMERCIEMENTS 3

INTRODUCTION 4

I – SELECTION DES TITRES ISR 5

A) Screening négatif ……………………………………………………………………………………………………… 5 1) Définition ……………………………………………………………………………………………………. 5 2) Classifications des filtres ……………………………………………………………………………… 5 3) Revue de la littérature …………………………………………………………………………………. 7

B) Pondération des critères ESG ……………………………………………………………………………………. 11

1) Pondération selon l’approche Best-‐in-‐Class …………………………………………………… 11 a) Exemples introductifs …………………………………………………. …………………… 11 b) Méthodologie d’Amundi ……………………………………………… …………………… 12

2) Pondération selon les préférences de l’investisseur ………………………………………... 14

a) Modèle AHP d’aide à la prise de décision …………………………………………… 15 b) Théorie des ensembles flous ou « fuzzy sets » ……………………………………. 18 c) Le modèle Fuzzy-‐AHP ………………………………………………………………………. 22

II – OPTIMISATION DU PORTEFEUILLE ISR 27

A) Optimisation espérance-‐variance sous contrainte de scores ESG minimales …………………. 27 a) Choix optimal des actifs risqués ……………………………………………………………………… 27 b) Allocation optimale entre portefeuille risqué et actif sans risque……………………… 35

B) Théorie des rendements sociaux ……………………………………………………………………………...… 42

a) Modèle théorique à 5 paramètres ………………………………………………………………….. 43 b) Modèle théorique simplifié à trois paramètres ………………………………………………... 48

III – APPLICATION : TENTATIVE DE STRUCTURATION D’UN PORTEFEUILLE ISR 51

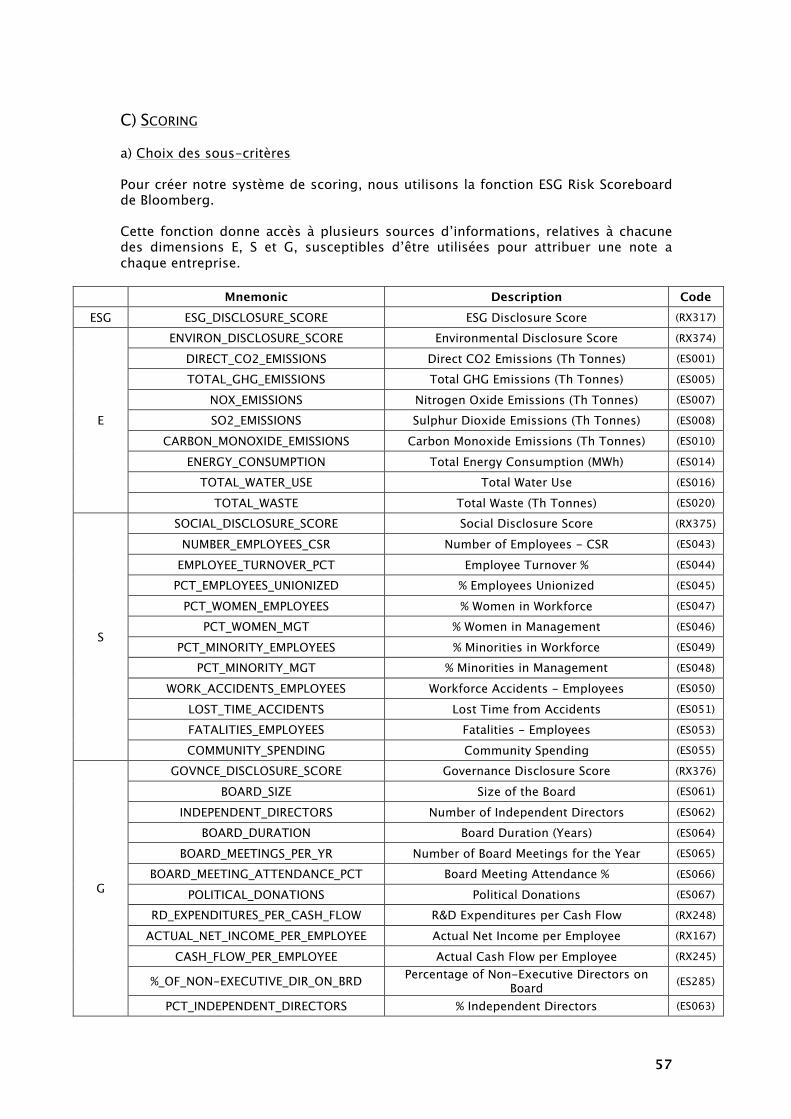

A) Choix des titres ………………………………………………………………………………………………………… 51 B) Screening négatif ……………………………………………………………………………………………………… 52 C) Scoring …………………………………………………………………………………………………………………..… 57

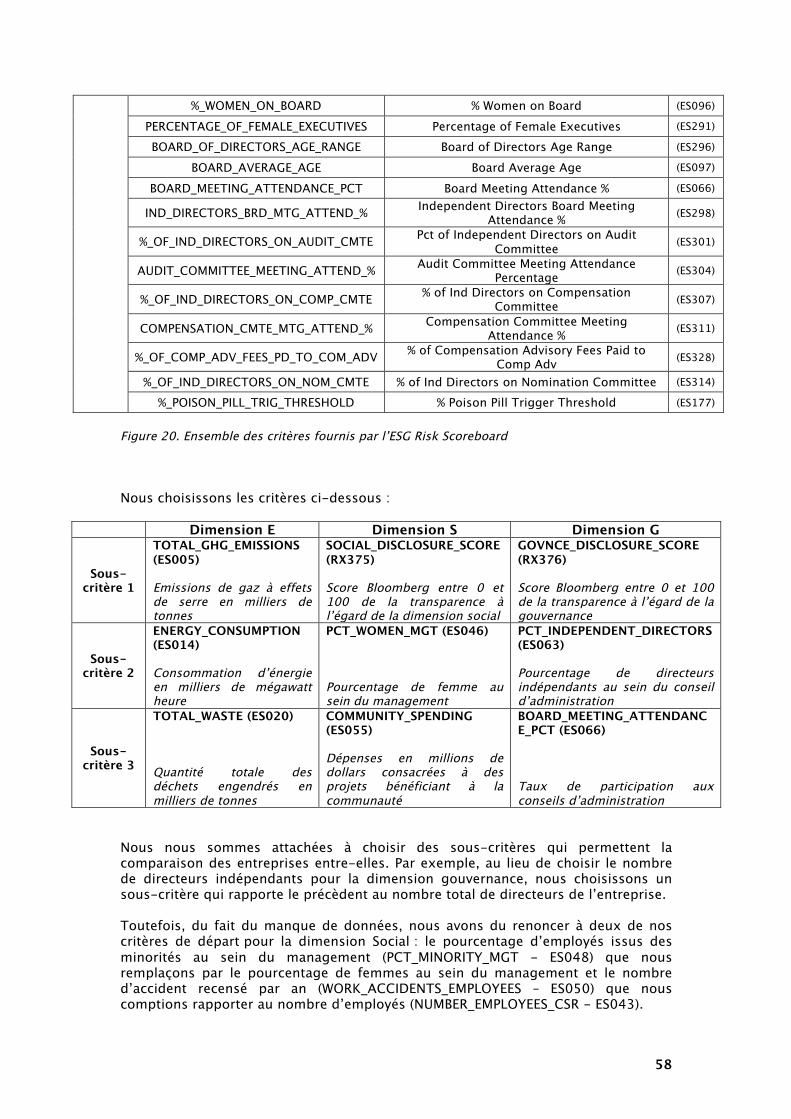

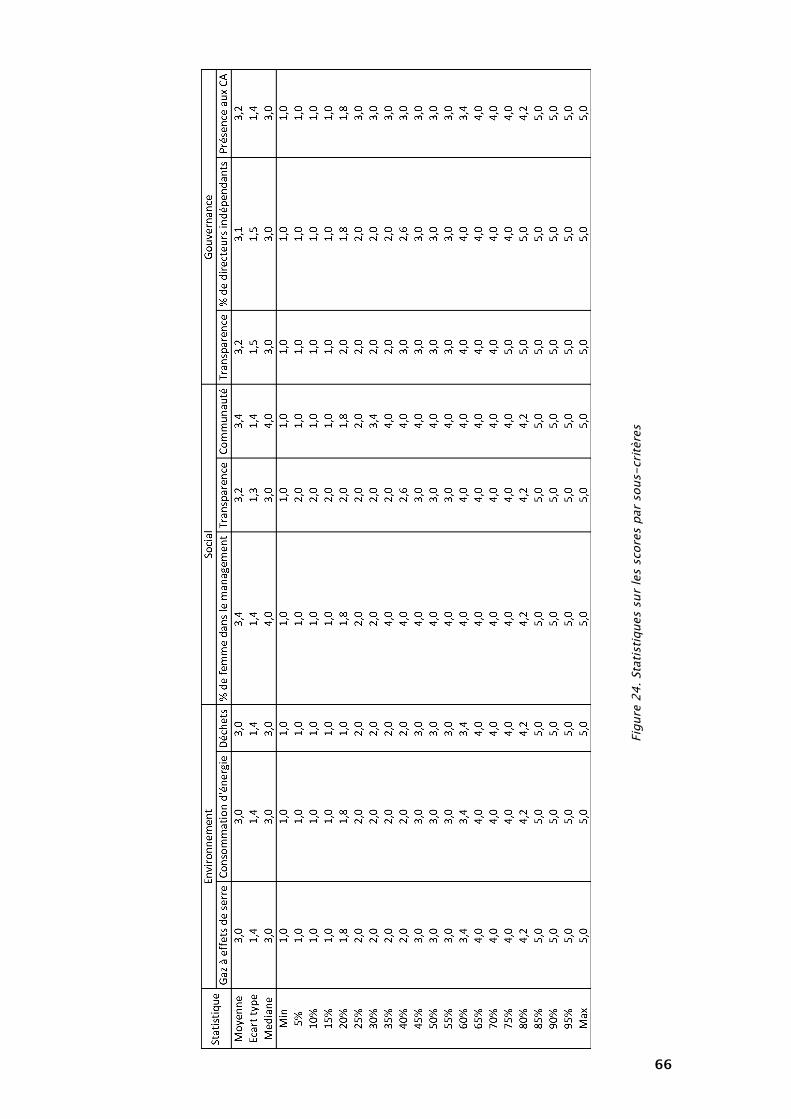

1) Choix des sous-‐critères …………………………………………………………………………....…... 57 2) Traitement des données manquantes …………………………………………………………… 59 3) Attribution de notes par sous-‐critères …………………………………………………………... 62 4) Pondération des critères par la méthode Fuzzy-‐AHP ……………………………………... 67

D) Choix de l’actif sans risque ISR ……………………………………………………………………………….… 76 E) Fonction global du fichier Excel et du code VBA ………………………………………………………… 80 F) Optimisation sous Matlab …………………………………………………………………………………………. 81

CONCLUSION 83

BIBLIOGRAPHIE 84

WEBOGRAPHIE 85

3

REMERCIEMENTS

Nous tenons avant tout à remercier Monsieur Philippe Bernard d’avoir accepté d’encadrer notre mémoire et d’avoir répondu à nos interrogations.

Nous remercions également Michel Anid de Bloomberg Londres pour son aide précieuse et ses conseils quant à l’utilisation des fonctions ESG de Bloomberg, ainsi que M.B., gérant de portefeuille, de nous avoir permis d’assister à un secteur review dans le cadre de la gestion d’un fond ISR.

4

Introduction : « A good portfolio is more than a long list of good stocks and bonds. It is a balanced whole, providing the investor with protections and opportunities with respect to a wide range of contingencies ». Ces mots marqués de la plume du fondateur de la théorie moderne du portefeuille, Harry Markowitz, raisonnent aujourd’hui comme une évidence. Equilibre, protection, respect et opportunités, tels sont les mots d’ordre de l’Investissement Socialement Responsable (ISR). Apparu dans les années 1960, les fonds ISR ont pendant longtemps été la risée du milieu financier du fait de leur sous-performance par rapport aux fonds traditionnels. Méprisés, on les surnommait même les «butt of Wall Street jokes »1 . Pour rattraper la performance des fonds traditionnels, une grande majorité des fonds SRI se sont progressivement dénaturés. En effet, l’idée selon laquelle l’exclusion de titres privait les gérants de certains gains était répandue, si bien que ces derniers devenaient de plus en plus laxistes à l’égard des considérations éthiques des portefeuilles, délaissant les véritables raisons pour lesquels ces fonds avaient été créés en premier lieu. Il est vrai que les sin stocks, à savoir les actions émises par des entreprises impliquées dans des secteurs tels que le tabac, la pornographie ou l’alcool, ont toujours surperformé le marché. Cependant, la demande de fonds purement éthiques, reflétant au mieux les convictions et valeurs des investisseurs existent de longue date, quand bien même nombreux sont les assets managers qui utilisent l’ISR comme argument marketing. Dans ce contexte, nous décidons de replacer les préférences des investisseurs au centre des questions relatives aux méthodes de structuration de fonds ISR. Notre mémoire n’a pas pour objectif de dresser un tableau complet et exhaustif de l’investissement socialement responsable. Nous avons volontairement choisi de privilégier une approche quantitative du sujet, plutôt que de nous attarder sur des méthodes relevant de l’analyse financière et technique. Nous exposons des modèles très peu utilisés dans le milieu professionnel, voire à ce jour encore purement théoriques, mais que nous trouvons entièrement adaptés à la réalisation de l’objectif que nous poursuivons. Nous exposons dans un premier temps, trois grandes méthodes de sélection de titres sur la base de critères environnementaux (E), sociaux (S) et de gouvernance (G) ; de la plus élémentaire (screening négatif) à la plus innovante (le modèle Fuzzy-AHP) en passant par la plus utilisée dans le milieu professionnel (Best-in-Class). Dans un second temps nous nous focalisons sur l’optimisation des titres sélectionnés au préalable ; tout d’abord en intégrant au modèle classique d’espérance variance une contrainte de score ESG minimale, puis en redéfinissant intégralement la fonction d’utilité de l’investisseur par la théorie des rendements sociaux. Enfin, nous tentons avec les moyens dont nous disposons de structurer un fond socialement responsable en se préoccupant avant tout de satisfaire au mieux les préférences et les convictions de l’investisseur.

1 Barnett, M.L. et Salomon, R.M. (2006). Beyond dichotomy: the curvilinear relationship between social responsibility and financial performance

5

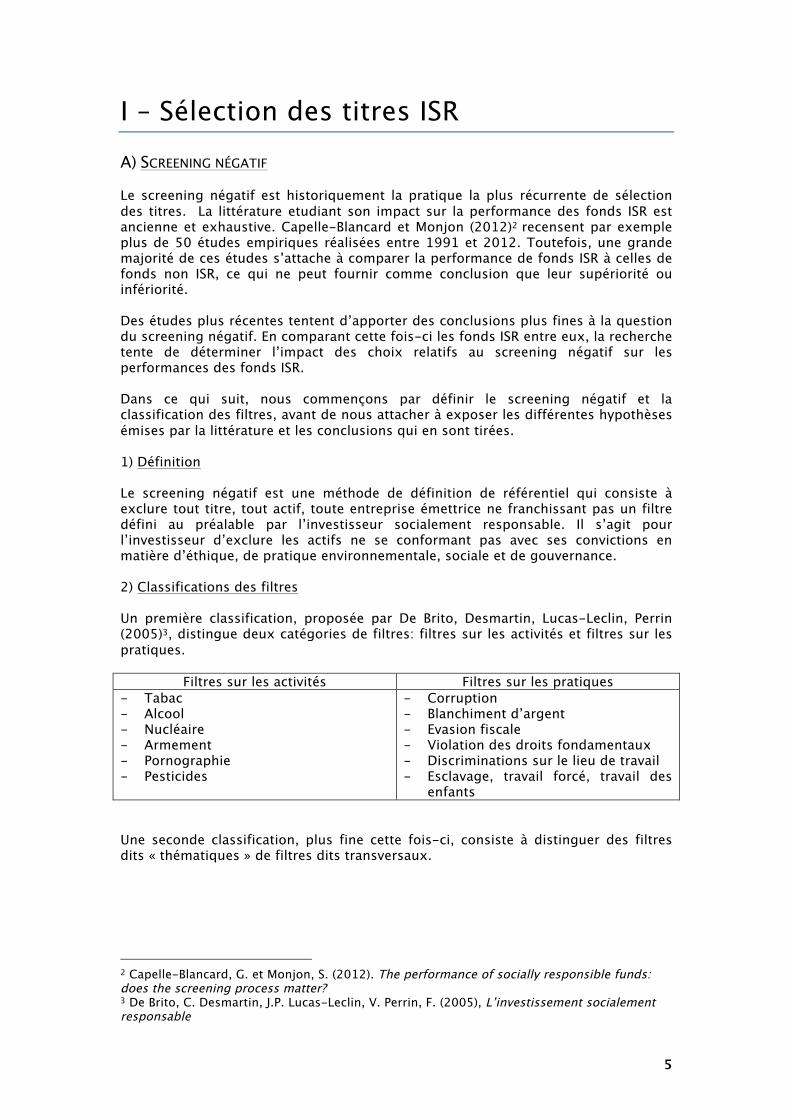

I – Sélection des titres ISR A) SCREENING NÉGATIF Le screening négatif est historiquement la pratique la plus récurrente de sélection des titres. La littérature etudiant son impact sur la performance des fonds ISR est ancienne et exhaustive. Capelle-Blancard et Monjon (2012)2 recensent par exemple plus de 50 études empiriques réalisées entre 1991 et 2012. Toutefois, une grande majorité de ces études s’attache à comparer la performance de fonds ISR à celles de fonds non ISR, ce qui ne peut fournir comme conclusion que leur supériorité ou infériorité. Des études plus récentes tentent d’apporter des conclusions plus fines à la question du screening négatif. En comparant cette fois-ci les fonds ISR entre eux, la recherche tente de déterminer l’impact des choix relatifs au screening négatif sur les performances des fonds ISR. Dans ce qui suit, nous commençons par définir le screening négatif et la classification des filtres, avant de nous attacher à exposer les différentes hypothèses émises par la littérature et les conclusions qui en sont tirées. 1) Définition Le screening négatif est une méthode de définition de référentiel qui consiste à exclure tout titre, tout actif, toute entreprise émettrice ne franchissant pas un filtre défini au préalable par l’investisseur socialement responsable. Il s’agit pour l’investisseur d’exclure les actifs ne se conformant pas avec ses convictions en matière d’éthique, de pratique environnementale, sociale et de gouvernance. 2) Classifications des filtres Un première classification, proposée par De Brito, Desmartin, Lucas-Leclin, Perrin (2005)3, distingue deux catégories de filtres: filtres sur les activités et filtres sur les pratiques.

Filtres sur les activités Filtres sur les pratiques - Tabac - Alcool - Nucléaire - Armement - Pornographie - Pesticides

- Corruption - Blanchiment d’argent - Evasion fiscale - Violation des droits fondamentaux - Discriminations sur le lieu de travail - Esclavage, travail forcé, travail des

enfants Une seconde classification, plus fine cette fois-ci, consiste à distinguer des filtres dits « thématiques » de filtres dits transversaux.

2 Capelle-Blancard, G. et Monjon, S. (2012). The performance of socially responsible funds: does the screening process matter? 3 De Brito, C. Desmartin, J.P. Lucas-Leclin, V. Perrin, F. (2005), L’investissement socialement responsable

6

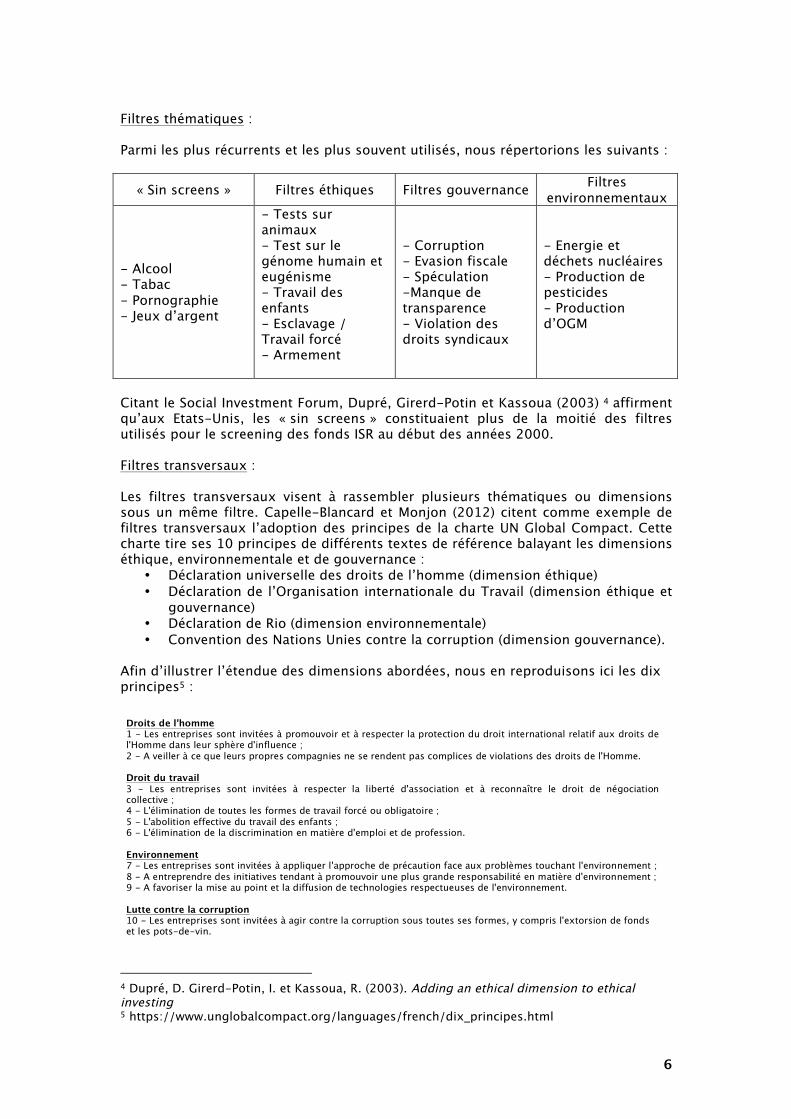

Filtres thématiques : Parmi les plus récurrents et les plus souvent utilisés, nous répertorions les suivants :

« Sin screens » Filtres éthiques Filtres gouvernance Filtres environnementaux

- Alcool - Tabac - Pornographie - Jeux d’argent

- Tests sur animaux - Test sur le génome humain et eugénisme - Travail des enfants - Esclavage / Travail forcé - Armement

- Corruption - Evasion fiscale - Spéculation -Manque de transparence - Violation des droits syndicaux

- Energie et déchets nucléaires - Production de pesticides - Production d’OGM

Citant le Social Investment Forum, Dupré, Girerd-Potin et Kassoua (2003) 4 affirment qu’aux Etats-Unis, les « sin screens » constituaient plus de la moitié des filtres utilisés pour le screening des fonds ISR au début des années 2000. Filtres transversaux : Les filtres transversaux visent à rassembler plusieurs thématiques ou dimensions sous un même filtre. Capelle-Blancard et Monjon (2012) citent comme exemple de filtres transversaux l’adoption des principes de la charte UN Global Compact. Cette charte tire ses 10 principes de différents textes de référence balayant les dimensions éthique, environnementale et de gouvernance :

• Déclaration universelle des droits de l’homme (dimension éthique) • Déclaration de l’Organisation internationale du Travail (dimension éthique et

gouvernance) • Déclaration de Rio (dimension environnementale) • Convention des Nations Unies contre la corruption (dimension gouvernance).

Afin d’illustrer l’étendue des dimensions abordées, nous en reproduisons ici les dix principes5 :

4 Dupré, D. Girerd-Potin, I. et Kassoua, R. (2003). Adding an ethical dimension to ethical investing 5 https://www.unglobalcompact.org/languages/french/dix_principes.html

Droits de l'homme 1 - Les entreprises sont invitées à promouvoir et à respecter la protection du droit international relatif aux droits de l'Homme dans leur sphère d'influence ; 2 - A veiller à ce que leurs propres compagnies ne se rendent pas complices de violations des droits de l'Homme. Droit du travail 3 - Les entreprises sont invitées à respecter la liberté d'association et à reconnaître le droit de négociation collective ; 4 - L'élimination de toutes les formes de travail forcé ou obligatoire ; 5 - L'abolition effective du travail des enfants ; 6 - L'élimination de la discrimination en matière d'emploi et de profession. Environnement 7 - Les entreprises sont invitées à appliquer l'approche de précaution face aux problèmes touchant l'environnement ; 8 - A entreprendre des initiatives tendant à promouvoir une plus grande responsabilité en matière d'environnement ; 9 - A favoriser la mise au point et la diffusion de technologies respectueuses de l'environnement. Lutte contre la corruption 10 - Les entreprises sont invitées à agir contre la corruption sous toutes ses formes, y compris l'extorsion de fonds et les pots-de-vin.

7

Comme le montreront les résultats empiriques révélés par la littérature plus loin dans cette partie, l’intérêt pour l’investisseur d’utiliser des filtres transversaux réside dans le fait que ceux-ci permettent d’aborder le screening négatif de manière holistique en prenant en compte les trois dimensions E, S et G. Par ailleurs, ce type de screening a pour effet de réduire de manière plus faible l’univers d’investissement de départ dans la mesure où ils n’éliminent pas des secteurs entiers. Par exemple, le secteur pharmaceutique réalise quasi-systématiquement des tests sur des animaux en amont de la mise sur le marché de ses différents produits. L’adoption du filtre éthique « filtre sur les animaux » aura donc pour effet d’exclure le secteur pharmaceutique dans son ensemble, tandis qu’un filtre transversal tel que la ratification de la charte «UN Global Compact» n’exclura que les entreprises du secteur pharmaceutique ne l’ayant pas ratifié. Notons toutefois la limite de ce type de filtre : une entreprise peut très bien ratifier une charte sans pour autant la respecter. Ainsi ce type de filtre ne peut être utilisé séparément des critères thématiques sous peine de compromettre la dimension socialement responsable de l’univers d’investissement. 3) Revue de la littérature En 2012, Capelle-Blancard et Monjon (2012)6 recensent quatre travaux de recherche majeurs sur la question, chacun testant des hypothèses complémentaires de l’effet du screening sur la performance. Nous récapitulons brièvement dans le tableau suivant les grandes hypothèses testées par chacun des auteurs et les conclusions apportées:

Auteurs Taille échantillon

Zone géographique

Hypothèses / Objet d’étude

Conclusions

Barnett, Salomon (2006) 7

61 Etats-Unis

Impact du type et de l’intensité du screening sur la performance des fonds ISR

Il existe une relation en U entre l’intensité du screening et la performance financière des fonds ISR.

Renneboog Ter Horst, Zhang (2008) 8

440 17 pays

Impact du nombre des différents types de filtres sur la performance

La présence de filtres de la dimension sociale a tendance à faire baisser la performance des fonds ISR. Le nombre de filtres de type « sin », de type éthique ou de type environnemental n’a pas d’impact significatif.

Lee, Humphrey, Benson, Ahn (2010)9

61 Australie Impact du nombre de filtres sur la performance

Un nombre de filtres important a un impact négatif sur la performance des fonds ISR. Un nombre de filtres important réduit le risque systématique.

Capelle-Blancard, Monjon (2012) 5

116 France

Impact du screening négatif, du nombre de filtres et du type de filtres

La performance des fonds ISR est impactée par le screening négatif Il existe une relation en U entre le nombre de filtres et la performance des fonds ISR. Les filtres thématiques réduisent la performance des fonds ISR. Les filtres transversaux n’ont pas d’impact.

6 Capelle-Blancard,G. et Monjon,S. (2012). The performance of socially responsible funds: does the screening process matter? 7 Barnett, M.L. et Salomon, R.M. (2006). Beyond dichotomy: the curvilinear relationship between social responsibility and financial performance 8 Renneboog, L. Ter Horst, J. et Zhang, C. (2008). The price of ethics and stakeholder governance : Evidence from socially responsible mutual funds 9 Lee, D.D. Humphrey, J.E. Benson, K.L. et Ahn, J.Y.K. (2010). Socially responsible investment fund performance: the impact of screening intensity

8

Dans ce qui suit, nous nous focalisons sur les conclusions empiriques mises en évidence par Barnett et Salomon (2006)10 et Capelle-Blancard et Monjon (2012)11. Nous présentons uniquement la formulation des hypothèses de ces derniers, qui reprennent très largement celles émises par Barnett et Salomon (2006)10 tout en exposant conjointement leurs raisonnements. Série 1 : Quelle est la relation entre l’intensité du screening et la performance financière d’un fond ISR ? Hypothèse 1 : Un nombre de filtres plus important réduit la performance d’un fond ISR Hypothèse 2 : La relation entre le nombre de filtres et la performance d’un fond ISR est une « relation en U » Comme pour les travaux de Barnett et Salomon10, il s’agit de trancher entre deux conceptions opposées résumées par les deux hypothèses énoncées par Derwall, Koedijk et Ter Horst (2011)12 . D’une part, la « shunned-stock hypothesis » ou « hypothèse des titres écartés », considère que l’application de filtres ISR ampute le référentiel de l’investisseur des titres socialement-indésirables, alors que ceux-ci fournissent les performances les plus élevées. L’idée sous-jacente à cette hypothèse est que ces titres, contrairement aux titres ISR, fournissent une prime en compensation de la désutilité sociale engendrée par l’activité de l’entité émettrice. Ainsi, la diversification du fond en est pénalisée et expose ce dernier à un risque spécifique plus important. D’autre part, la « errors-in-expectations hypothesis » ou « hypothèse d’erreur dans les prévisions » considère que le marché sous-évalue la performance future des fonds ISR car il sous-estime l’impact de la responsabilité sociétale des entreprises (RSE) sur les cash-flows futurs. Ainsi, l’application de filtres tendrait à écarter les entreprises les plus risquées et à ne conserver que celles qui sont le mieux gérées et dont les performances sont le moins variables, notamment à la baisse. Conclusions H1 et H2 : Il apparaît au premier abord que l’application de filtres négatifs heurte la performance des fonds ISR de manière significative. Toutefois, les auteurs remarquent que la relation entre le nombre de filtres et la performance est bel et bien une relation « en U ». Barnett et Salomon (2006)10 et Capelle-Blancard et Monjon (2012)11 aboutissent au même constat : l’application de filtres négatifs pénalise initialement l’investisseur. Puis, passant un seuil, le nombre de filtres tend à redresser la performance des fonds. Néanmoins, cette dernière n’atteint jamais le niveau des fonds n’en appliquant aucun. On reproduit ci-dessous le schéma illustratif proposé par Capelle-Blancard et Monjon (2012)11 comparant leurs résultats à ceux de Barnett et Salomon (2006)10.

10 Barnett, M.L. et Salomon, R.M. (2006). Beyond dichotomy: the curvilinear relationship between social responsibility and financial performance 11 Capelle-Blancard, G. et Monjon, S. (2012). The performance of socially responsible funds: does the screening process matter? 12 Derwall, J. Koedijk, K. et Ter Horst, C. (2008). Socially responsible fixed income funds

9

Figure 1. Comparaison des nombres seuils de filtres entre les études empiriques réalisées par Barnett et Salomon (2006) et Capelle-Blancard et Monjon (2012)13. Notons que le nombre seuil de filtres diffère entre les deux études. Pour Barnett et Salomon (2006)14 dont l’échantillon était composé de fonds ISR américains, ce nombre est égal à 8, tandis que pour Capelle-Blancard et Monjon (2012)13, dont l’échantillon était composé de fonds ISR français, ce seuil avoisine celui des 4 filtres. Série 2 : Le type de filtre négatif appliqué influe-t-il sur la performance d’un fond ISR ? Hypothèse 3 : Seuls les filtres thématiques ont un impact sur la performance des fonds ISR. Les filtres transversaux n’ont pas d’impact significatif. Comme nous l’avons expliqué plus haut, cela revient à tester l’hypothèse selon laquelle l’application d’un filtre balayant plusieurs critères des dimensions ESG a nécessairement un impact moins pénalisant qu’un filtre supprimant un secteur entier. Cette hypothèse n’a pas été testée par Barnett et Salomon (2006)14. Conclusions H3 : Les tests empiriques révèlent que les filtres thématiques pénalisent significativement la performance des fonds. Au contraire, les filtres transversaux n’ont aucun impact significatif.

13 Capelle-Blancard, G. et Monjon, S. (2012). The performance of socially responsible funds: does the screening process matter? 14 Barnett, M.L. et Salomon, R.M. (2006). Beyond dichotomy: the curvilinear relationship between social responsibility and financial performance

10

Hypothèse 4 : Le type de filtre choisi a un impact sur la performance d’un fond ISR

Hypothèse 4a : Un screening basé uniquement sur des filtres de la dimension « Gouvernance » entraine des performances significativement différentes Hypothèse 4b : Un screening basé uniquement sur des filtres de la dimension « Social » entraine des performances significativement différentes Hypothèse 4c : Un screening basé uniquement sur des filtres de la dimension « Environnement » entraine des performances significativement différentes

Conclusions H4 : Aucune de ces hypothèses ne se révèle concluante : un screening basé uniquement sur l’une des dimensions E,S ou G n’engendre pas de performances significativement différentes. Les méthodes de screening présentées plus haut visent à épurer l’univers de titres de départ. Mais ce premier filtre n’est pas suffisant. En effet, il est essentiel d’être en mesure de comparer les différents titres restant sur la base de leur performance sociale (S), environnementale (E) et de gouvernance (G). Pour ce faire, un score ESG doit être attribué à chacun des titres de l’univers filtré selon des critères fixés à l’avance. Dans ce qui suit, nous nous intéressons aux différentes méthodologies de pondération des critères, qui conditionnent la note ESG finale d’un titre.

11

B) PONDÉRATION DES CRITÈRES ESG Le Score ESG d’un titre correspond à la notation globale de l’entreprise émettrice sur la base de critères extra-financiers regroupés en trois grandes dimensions: environnementale (E), sociétale (S), et de gouvernance (G). Ces différents critères sont eux-mêmes subdivisés en plusieurs sous-critères. On attribue donc un score à l’entreprise sur la base de chaque sous-critère. Mais ces sous-critères sont d’importance variable au sein d’une même dimension. Selon l’environnement juridique et économique d’une entreprise, son secteur d’activité, ou tout simplement les préférences et opinions des investisseurs, des poids (ou coefficients) sont attribués à chaque sous critère au sein d’une même dimension. De la même manière, les dimensions E, S et G sont elles aussi pondérées selon leur degré d’importance. 1) Pondération selon l’approche Best-in-Class Dans l’approche « Best-in-Class », qui consiste à sélectionner les meilleurs titres en termes de performance éthique au sein d’un même secteur, des poids différents sont attribuées aux dimensions E, S et G selon la nature du secteur considéré. Dans le cadre de cette approche, ce sont les analystes extra-financiers qui jugent de l’importance d’une dimension au sein du secteur qu’ils suivent. Prenons deux exemples à titre de comparaison.

a) Exemples introductifs Exemple du secteur financier : La confiance accordée à un établissement financier est tributaire de sa réputation. Si l’on analyse les scandales qui peuvent porter atteinte à la réputation d’une banque, on remarque qu’il s’agit très rarement de scandales environnementaux ou sociaux. Ils sont, pour la plupart, le fait d’une mauvaise gouvernance. Ainsi, les scandales d’évasions fiscales, de blanchiment d’argent, ou encore de manipulations de marché (diffusion d’informations fallacieuses, manipulation de cours), exposent les banques non seulement à un risque de réputation, mais aussi à des poursuites judiciaires pouvant donner lieu à des amendes conséquentes. La Deutsche Bank a ainsi écopé d’une amende de 2,5 milliards de dollars pour manipulation du Libor15 en avril 2015. Par ailleurs, lorsqu’un scandale de ce type surgit, cela se traduit en général par une baisse du cours de l’action. En somme, un scandale financier engendre des coûts supplémentaires, réduit la rentabilité de l’entreprise et nuit à la réputation de l’établissement financier. Pour citer Warren Buffet, « It takes 20 years to build a reputation and five minutes to ruin it. If you think about that, you’ll do things differently ». Ce raisonnement pousse les analystes extra-financiers à accorder beaucoup plus de poids aux critères de gouvernance par rapport aux critères environnementaux et sociaux dans le secteur financier. Ainsi, ils pourraient éventuellement décider d’attribuer un poids de 60% à la dimension G et de répartir les 40% restants entre les critères E et S. Exemple du secteur des services aux collectivités : Dans le secteur des services aux collectivités (ou « utilities »), en revanche, c’est la question environnementale qui domine. En effet, 28%16 des émissions de 𝐶𝑂! de l’Union Européenne proviennent des générateurs électriques ; et le renforcement de la régulation en la matière constitue une contrainte supplémentaire pour les entreprises du secteur. La Commission Européenne s’est en effet fixée l’objectif de 15 http://www.forbes.com/sites/antoinegara/2015/04/23/deutsche-bank-pays-2-5-billion-to-settle-libor-manipulation-suit/ 16 European Environment Agency

12

réduire de 40% les émissions de gaz à effet de serre d’ici 203017. Ceci implique un durcissement de la réglementation dans les années à venir, incitant les entreprises à intégrer les énergies renouvelables à leur modèle économique. Par ailleurs, les entreprises du secteur devront aussi faire face à une augmentation importante du prix du carbone. En effet, la Commission Européenne prévoit de placer les 900 millions des quotas 𝐶𝑂! retirés du marché en juillet 2013 (« Backloading »)18 dans une réserve (la Market Stability Reserve19) au lieu de les remettre sur le marché. Cette réduction de l’offre de quotas aura pour conséquence de soutenir les prix du carbone, engendrant des coûts supplémentaires pour les entreprises les plus polluantes. Le prix du carbone, qui est aujourd’hui d’environ 5 euros la tonne, devrait atteindre les 25 euros en 2025 (Reuters)20. Une transition énergétique est donc inévitable. Les entreprises du secteur des services aux collectivités devront donc, au plus vite, adapter leurs stratégies à un environnement changeant et de plus en plus contraignant sur le plan réglementaire.

b) Méthodologie d’Amundi Les fonds ISR d’Amundi sont essentiellement des fonds Best-in-Class21. Dans un article de recherche intitulé “ISR and Performance: Impact of ESG Criteria in Equity and Bond Management processus”, l’équipe de recherche quantitative expose en partie la méthodologie employée pour la pondération des différents critères. Le processus d’analyse se décline en trois phases : une phase de pré-analyse, une phase d’analyse à proprement parler et une phase de post-analyse. C’est au cours de la phase de pré-analyse que le choix des critères et leur pondération se font. L’équipe se base sur les données fournies par une multitude de fournisseurs ou agences de notation extra-financière telles que Vigeo, Sustainalytics ou encore MSCI, afin de mieux appréhender et cerner les enjeux au sein des différents secteurs, mais aussi d’analyser l’attitude des entreprises suivies face à ces enjeux sectoriels. Dans la phase d’analyse, les différentes données sont traitées et les notes ESG sont établies et diffusées. Enfin, la phase de post-analyse est celle de la recherche et du back-testing. Nous ne visons pas ici à exposer l’intégralité de la méthodologie d’Amundi; nous nous focalisons volontairement sur la phase de pré-analyse, dans la mesure où c’est à ce stade là que se fait la pondération des différents critères. La pondération des critères se fonde sur le postulat selon lequel la performance ESG d’une entreprise peut avoir un impact sur la valeur de cette dernière au travers de trois « vecteurs de performance » que sont : la réputation, l’efficacité opérationnelle, et la réglementation. Les analystes doivent pouvoir déterminer dans un premier temps la probabilité qu’un évènement relatif à un critère donné ait un impact sur la performance de l’entreprise. Ensuite, leur travail consiste à quantifier l’impact de l’évènement sur la performance. L’article prend pour exemple le critère environnemental « Eau » dans le secteur des services aux collectivités et l’analyse selon les trois vecteurs. Les auteurs estiment que l’évènement « fuite d’eau » n’expose pas vraiment une entreprise à un risque de réputation dans la mesure où il s’agit d’un « phénomène peu connu de la population ». De ce fait, ils considèrent que la probabilité pour qu’une fuite d’eau ait un impact sur la performance d’une entreprise via la vecteur « réputation » est faible : 1/5. Par ailleurs, si cet évènement devait avoir un impact sur la performance de l’entreprise, celui-ci resterait faible ;

17 http://www.lemonde.fr/planete/article/2014/01/22/la-commission-europeenne-propose-de-reduire-de-40-les-emissions-de-gaz-a-effet-de-serre-d-ici-a-2030_4352182_3244.html 18 http://www.info-compensation-carbone.com/marche-du-carbone-reforme-europe/ 19 http://ec.europa.eu/clima/policies/ets/reform/index_en.htm 20 http://www.info-compensation-carbone.com/marche-du-carbone-reforme-europe/ 21 Berg, F., Laguiche, S. , Le Berthe, T. , Musso, A. , & Sorange, A. (March, 2014) ISR and Performance: Impact of ESG Criteria in Equity and Bond Management processes, Amundi discussion.

13

sur une échelle de 1 à 5, l’impact est évalué à 2 sur 5. Le score du critère en matière de réputation est alors évalué à 1x2, soit 2. D’un point de vue opérationnel, un évènement de la sorte a incontestablement un impact sur la performance de l’entreprise avec une probabilité de 5/5 puisqu’il engendre systématiquement des coûts. Ces coûts étant généralement très conséquents, on considère que l’impact est maximal sur la performance d’une entreprise de ce secteur (5/5). Le critère totalise donc un score de 5x5, soit 25 sur le plan de l’efficacité opérationnelle. De la même manière, l’analyse se poursuit sur le plan réglementaire. Elle conclut qu’il y a une probabilité de 3/5 pour qu’une fuite d’eau ait un impact sur la performance via le vecteur « réglementation », et quantifie cet impact à 3/5. Ceci correspond à un score de 9. En sommant les différents scores obtenus, le critère « Eau » obtient un score total de 36 au sein de la dimension E. Le même raisonnement s’applique pour les différents critères environnementaux sélectionnés. Le poids d’un critère dans la dimension E est alors calculé selon la formule suivante :

𝑝𝑜𝑖𝑑𝑠!"#$è!" !!"#$%&"'% ! =

𝑠𝑐𝑜𝑟𝑒!!

𝑠𝑐𝑜𝑟𝑒!!!

!

𝑜ù 𝑗 = 𝐸, 𝑆 𝑜𝑢 𝐺

𝑛 = 𝑛𝑜𝑚𝑏𝑟𝑒 𝑑𝑒 𝑐𝑟𝑖𝑡è𝑟𝑒𝑠 𝑑𝑒 𝑙𝑎 𝑑𝑖𝑚𝑒𝑛𝑠𝑖𝑜𝑛 𝑗 Les critères au sein des dimensions S et G sont pondérés selon le même processus. Une fois ces poids attribués, il faut aussi octroyer des poids aux critères E, S, et G selon le secteur considéré. La formule est la suivante lorsque l’on considère un secteur k :

𝑝𝑜𝑖𝑑𝑠!"#$%&"'% !!"#$"%& ! =𝑠𝑐𝑜𝑟𝑒!

!!!

𝑠𝑐𝑜𝑟𝑒!!!! + 𝑠𝑐𝑜𝑟𝑒!

!!! + 𝑠𝑐𝑜𝑟𝑒!

!!!

De cette façon, plus un critère est susceptible d’impacter négativement la performance financière d’une entreprise, plus le poids qui lui est accordé au sein du secteur en question est important. L’approche Best-in-class porte en elle une justification économique. Elle ne tient pas forcément compte des préférences de l’investisseur, dans la mesure où ce sont les analystes extra-financiers qui décident de l’importance à accorder à un critère en fonction de son impact sur la rentabilité des entreprises d’un secteur donné. Ces méthodologies permettent certes d’allier business et éthique, mais elles émanent avant tout d’un raisonnement économique, qui in fine conduit à défendre des valeurs éthiques. Une toute autre approche- et c’est celle que nous retiendrons dans notre modèle- consiste à pondérer les critères selon les préférences des investisseurs. La fonction d’utilité de l’investisseur ISR est, en effet, non seulement fonction du rapport risque/rentabilité de son portefeuille, mais aussi de sa performance ESG. Ce qui nous intéresse ici, c’est de définir une performance ESG, telle qu’elle est perçue par l’investisseur, puisque c’est ainsi qu’elle sera intégrée dans sa fonction d’utilité. Il ne s’agit bien évidemment pas de fausser les données publiées par les entreprises. L’emprunte carbone d’une entreprise est un fait. Mais la perception qu’a un investisseur de cette emprunte carbone va dépendre de sa sensibilité. Elle est interprétée au travers du prisme de sa subjectivité. Elle lui est donc propre. En fonction de ses valeurs, de son éducation et d’un grand nombre de paramètres qui lui sont propres, un investisseur va donc inconsciemment, préférer accorder plus d’importance à certains critères par rapport à d’autres. Bien évidemment, ces préférences varient d’un profil d’investisseur à l’autre.

14

Nous considérons donc que la performance ESG d’un portefeuille est relative, et non absolue. En effet, sur le plan environnemental, un investisseur pourrait considérer que la problématique de l’eau l’emporte sur celle des émissions de gaz à effet de serre par exemple. Dans cette optique, un poids plus important sera attribué au critère « Eau ». A un niveau supérieur, on pourrait également estimer que l’environnement est prioritaire face aux questions de gouvernance d’entreprise. Le raisonnement d’un tel investisseur pourrait être le suivant : Les catastrophes naturelles se multiplient, le réchauffement climatique est palpable, l’eau se fait de plus en plus rare dans certaines régions de la planète, menaçant la survie de certaines espèces, menaçant la survie de l’homme, la question de la place des minorités dans la gouvernance d’entreprise est donc secondaire. Cette façon de penser conduirait à attribuer un coefficient plus important à la dimension E par rapport à la dimension G. 2) Pondération selon les préférences de l’investisseur Cerner au mieux les préférences des investisseurs est une tâche difficile. Tout d’abord parce que tous les investisseurs sont différents fondamentalement, de par leur âge, leur sexe, leur milieu social, leur éducation et une multitude de critères socio-culturels. Un investisseur est avant tout une personne avec un vécu, et un profil psychologique qui lui est propre. Tous ces facteurs font ce qu’il est. Ils conditionnent sa façon de penser et donc de prendre des décisions. Certes, l’investisseur est un individu rationnel, nous ne remettons aucunement en cause cette rationalité. Mais ses préférences guident aussi ses choix. Et ces préférences sont subjectives, relatives. D’après Saaty22, toute prise de décision nécessite :

• la connaissance du problème et de l’objectif final à atteindre, • le choix des critères et sous-critères sur lesquels les différentes alternatives

sont évaluées, • la détermination des parties prenantes, à savoir des personnes directement

concernées et donc impactées par cette décision.

L’idée étant bien évidemment de prendre la meilleure décision parmi les différentes alternatives possible. Ceci suppose de définir un ordre de priorité parmi les différentes alternatives qui se présentent. Ce raisonnement est aussi valable lorsque le problème consiste à trouver la meilleure allocation possible entre différentes alternatives (allocation d’actifs par exemple). Il faut donc pouvoir évaluer ces alternatives sur la base de critères et de sous critères préalablement définis, qui font également l’objet d’une priorisation. Pour ce faire, Saaty a défini un modèle connu sous le nom « Analytic hierarchy process » (AHP) ou processus de hiérarchie analytique. 22 Saaty, T.L(2008). Decision making with the analytic hierarchy process, Int. J. Services Sciences, Vol.1, No.1, pp.83-98

15

a) Modèle AHP d’aide à la prise de décision Le modèle AHP ou Analytic Hierarchy process a été développé par Saaty dans les années 198023. Ce modèle est particulièrement intéressant lorsqu’il s’agit d’intégrer des éléments « intangibles » dans le processus de décision. Les préférences des investisseurs font partie de ces éléments intangibles. Il permet aussi une meilleure compréhension des problèmes décisionnels complexes reposant sur une multitude de critères, grâce à la hiérarchisation de ces derniers. L’idée ici est de laisser le décideur juger de l’importance de chaque critère au travers d’une comparaison par paires. Le modèle permet in fine de déterminer les poids de chaque alternative. Ce modèle se décline en trois grandes étapes : La hiérarchisation, la comparaison par paires (ou l’établissement de jugements comparatifs), et enfin, la détermination des priorités et la mesure de la cohérence du modèle. Première étape : La Hiérarchisation Cette étape consiste à diviser le processus décisionnel en plusieurs niveaux hiérarchiques, le premier niveau correspondant au plus haut niveau hiérarchique. Il s’agit de l’objectif final à atteindre. Le deuxième niveau est celui des critères d’évaluation des alternatives (ou choix), et le troisième niveau est celui des sous-critères. Le plus bas niveau de la hiérarchie correspond toujours aux alternatives (ou choix) qui se présentent au décideur. Le schéma suivant illustre cette hiérarchie pour n critères et k sous-critères par critère. Chaque alternative est évaluée sur la base de chaque sous-critère.

Figure 2 .Structure hiérarchique d’un modèle AHP

23 Saaty, T.L (1980), The Analytic Hierarchy Process: Planning, Priority Setting, Resource Allocation, McGraw-Hill

16

Deuxième étape : Les comparaisons par paires (« Pair-Wise Comparisons ») Il s’agit ici de construire des matrices comparant les éléments d’un même niveau entre eux. Cette comparaison ne se fait qu’entre les éléments directement subordonnés au même élément du niveau supérieur. Elle repose sur une échelle linguistique développée par Saaty. Cette-dernière permet d’attribuer des nombres aux réponses données à une question concernant la comparaison d’un élément à un autre. Il s’agit d’une échelle de 1 à 9, qui exprime le degré d’importance d’un élément par rapport à l’autre. L’idée de cette échelle est fondamentalement simple. Lorsqu’un un chiffre n , compris entre 1 et 9, apparait dans la matrice, cela signifie que l’élément considéré est n fois plus important que celui auquel il est comparé. Ce dernier est donc réciproquement n fois moins important. L’échelle linguistique24 de Saaty se présente ainsi (traduite de l’anglais):

Echelle linguistique Valeurs numériques

• Même importance • Légèrement plus important • Notablement plus important • Beaucoup plus important • Indiscutablement plus important • Valeurs intermédiaires

(compromis)

1 3 5 7 9 2, 4, 6,8

• Réciproques pour exprimer la comparaison inverse

Inverse du nombre (1/n)

La matrice de comparaison 𝑀 !,! de n éléments entre eux se présente ainsi : Sa diagonale ne comporte que des 1. En effet, un élément comparé à lui-même est par définition de même importance. Par ailleurs, de part et d’autre de la diagonale se trouvent les réciproques. 𝑀 !,! est une matrice réciproque et positive (« positive reciprocal matrice »).

𝑀 =𝑎!! ⋯ 𝑎!!⋮ ⋱ ⋮𝑎!! ⋯ 𝑎!!

=1 ⋯ 𝑎!!⋮ ⋱ ⋮𝑎!! ⋯ 1

=1 ⋯ 𝑎!!⋮ ⋱ ⋮𝑎!!!! ⋯ 1

Où les 𝑎!" correspondent à la traduction des réponses des décideurs selon l’échelle linguistique de Saaty. Troisième étape : Détermination des poids des différents critères Cette troisième étape consiste à calculer les poids de chacun des éléments d’un niveau hiérarchique donné. On se base sur les matrices de comparaison obtenues. Considérons notre matrice M :

𝑀 =1 ⋯ 𝑎!!⋮ ⋱ ⋮𝑎!!!! ⋯ 1

24 Pankaj Gupta, P., Mehlawat, M.K., Inuiguchi, M., & Chandra, S. (2014). Fuzzy Portfolio Optimization. Advances in Hybrid Multi-criteria Methodologies. Chapter 7, Springer, Studies in Fuzziness and Soft computing.

17

Le poids de l’élément i, noté 𝑤!, se calcule de la façon suivante : • On calcule dans un premier temps la moyenne géométrique sur chaque ligne

i (pour chaque élément) :

𝑎! = 𝑎!"!

!!!

!/!

• Le poids 𝑤! est alors :

𝑤! =𝑎!𝑎!!

!!!

On obtient alors pour chaque matrice de comparaison un vecteur de poids 𝑤! (!! ,….!!)

! Mesure de la cohérence du modèle : Saaty définit un ratio de cohérence CR25 (Consistency Ratio). Celui-ci permet de contrôler la cohérence de la méthode employée. N’oublions pas que le décideur compare des éléments (critères, sous-critères, et alternatives, entre eux). Ces comparaisons doivent pouvoir refléter ses préférences. Et ces préférences se caractérisent par leur transitivité. Autrement dit, prenons trois éléments A, B et C. Imaginons qu’il s’agisse de critères. Si le décideur estime que le critère A est plus important que le critère B, et que le critère B est plus important que le critère C ; alors le critère C est nécessairement moins important que le critère A.

𝑠𝑖 𝐴 > 𝐵 𝑒𝑡 𝐵 > 𝐶 ,𝐴𝑙𝑜𝑟𝑠 𝐴 > 𝐵 > 𝐶 Ainsi, si les réponses du décideur ne sont pas cohérentes, si elles ne respectent pas le principe de transitivité des préférences, ceci devrait apparaître dans les CR. Le CR se calcule ainsi :

𝐶𝑅 =𝐶𝐼𝑅𝐼

Où CI correspond au « Consistency Index » ou, Indice de Cohérence :

CI =λ!"# − nn − 1

où n est l’ordre de la matrice carrée et λ!"# est la plus grande valeur propre de la matrice de comparaison M , associée au vecteur des poids w obtenus (vecteur propre). Le 𝜆!"# est tel que26 :

𝑀𝑤 = 𝜆!"#𝑤 Le RI, ou « Random Index » est une donnée obtenue par la simulation de nombreuses matrices aléatoires. Elle correspond à une moyenne des CI obtenus pour chacune de ces matrices. La table27 suivante a été obtenue par Saaty à partir de 500 matrices. 25 Pankaj Gupta, P., Mehlawat, M.K., Inuiguchi, M., & Chandra, S. (2014). Fuzzy Portfolio Optimization. Advances in Hybrid Multi-criteria Methodologies. Chapter 7, Springer, Studies in Fuzziness and Soft computing. 26 Csutora, R. , & Buckley, J.J. (1999). Fuzzy hierarchical analysis : the Lambda-Max method 27 Pelaez, J.I , Lamata, M.T. (2002) , A New Measure of Consistency for Positive Reciprocal Matrices, ELSEVIER.

18

Elle donne les RI obtenus en fonction de l’ordre des matrices :

n 1-2 3 4 5 6 7 RI 0 0.58 0.90 1.12 1.24 1.32

Figure 3 .Table des RI de Saaty

Interprétation du CR28 :

ü Si 𝐶𝑅 ≤ 0.10 alors le degré de cohérence est jugé satisfaisant ü Si 𝐶𝑅 > 0.10 alors le modèle comporte certainement des incohérences. Il doit

être revu.

Nous nous plaçons maintenant du point de vue d’un gérant de fonds ISR qui se doit d’interpréter les réponses de ses clients, autrement dit, l’expression même de leurs préférences. Nous devons pouvoir traduire ces préférences, les quantifier afin d’être en mesure de les inclure dans notre modèle. Nous l’avons vu, la table linguistique de Saaty permet d’attribuer des quantités aux différentes réponses données. Nous ne pouvons cependant pas utiliser celle-ci directement pour juger de l’importance relative de nos différents critères. Tout d’abord parce que les investisseurs sont, comme nous l’avons souligné, différents. Certains pourront dans leurs réponses, amplifier leurs impressions ; d’autres seront plus dans la réserve. Ensuite, leurs réponses seront souvent vagues, imprécises, floues. Le gérant ne pourra donc jamais quantifier une réponse avec certitude. Pour pallier à l’incertitude et à l’imprécision, Zadeh développe en 1965 une théorie des ensembles flous 29 (ou « fuzzy set theory »).

b) Théorie des ensembles flous ou « fuzzy sets » Définition

Soit E, un sous-ensemble de ℝ. Soit x un élément quelconque de ℝ. La théorie classique des ensembles considère que x est soit inclus dans E, soit exclu. Autrement dit, si l’on note 𝜇! la fonction d’appartenance de x à l’ensemble E, celle-ci est définie comme suit :

𝜇! 𝑥 = 0 𝑠𝑖 𝑥 ∉ 𝐸 1 𝑠𝑖 𝑥 ∈ 𝐸

Dans la théorie des sous-ensembles flous, l’idée d’une appartenance partielle de x au sous-ensemble E n’est pas exclue. Autrement dit, cette théorie tient compte des situations intermédiaires entre le tout ou rien et le vrai ou faux. Prenons un exemple30 développé par Zadeh à titre d’illustration. Considérons la variable « âge ». Cette variable peut être exprimée de deux façons. Celle-ci peut en effet prendre des valeurs numériques précises, absolues (20 ans par exemple), ou des « valeurs linguistiques » (« Jeune »). Cette dernière est une valeur subjective. En effet, à partir de quel âge pouvons-nous considérer qu’une personne n’est

28 Pankaj Gupta, P., Mehlawat, M.K., Inuiguchi, M., & Chandra, S. (2014). Fuzzy Portfolio Optimization. Advances in Hybrid Multi-criteria Methodologies. Chapter 7, Springer, Studies in Fuzziness and Soft computing 29 Zadeh, L.A (1965). Fuzzy Sets. Information and control 8, 338-358, Department of Electrical Engineering and Electronics, Research Laboratory University of California, Berkeley, California 30 Zadeh, L.A (1975). The concept of Linguistic Variables and its Application to Approximate Reasoning. Information Sciences 8, 199-249, Department of Electrical Engineering and Electronics, Reasearch Laboratory University of California, Berkeley, California

19

plus jeune ? Cette limite est bien évidemment floue ; certaines personnes considéreront qu’un individu n’est plus jeune à partir de 45 ans, d’autres répondront 35 ou 50 ans. Le caractère relatif de la valeur linguistique « Jeune » fait qu’un individu peut à la fois appartenir et ne pas appartenir au sous-ensemble « Jeune ». L’intérêt de la théorie de Zadeh est qu’elle permet de définir des degrés de vérité (ou « degrees of truth ») ou degrés d’appartenance. Considérons maintenant un sous-ensemble flou F. F se définit de la façon suivante :

𝐹 = (𝑥, 𝜇! 𝑥 ), 𝑥𝜖𝐸 , Où la fonction d’appartenance 𝜇! de x à l’ensemble flou F est définie comme suit :

𝜇! = 0 𝑠𝑖 𝑥 ∉ 𝐹 0 < 𝜇! < 1 𝑠𝑖 𝑥 ∈ 𝑝𝑎𝑟𝑡𝑖𝑒𝑙𝑙𝑒𝑚𝑒𝑛𝑡 à 𝐹

𝜇! = 1 𝑠𝑖 𝑥 𝜖 𝐹

Représentation graphique

Il existe de nombreuses représentations graphiques des fuzzy numbers selon la nature de leur fonction d’appartenance. Lorsque celle-ci admet 1 comme maximum (ce qui correspond au plus haut degré d’appartenance), on dit qu’elle est normalisée. Pour des questions pratiques nous ne nous focaliserons que sur les représentations triangulaires normalisées comme suit :

Figure 4. Représentation graphique d’un fuzzy number triangulaire

Un fuzzy number est décrit par (!

!, !!)31 où 0 < 𝛼 ≤ 𝛽 ≤ 𝛾 ≤ 𝛿. Ces lettres grecques

correspondent aux différents intervalles sur lesquels la fonction change de tendance. Toutes les valeurs inférieures à 𝛼 et supérieures à 𝛾 n’appartiennent pas au sous-ensemble flou considéré. Leur degré d’appartenance est nul. Dans l’intervalle [𝛼 , 𝛽] la fonction d’appartenance est linéaire et strictement croissante. Elle atteint un maximum de 1 (appartenance totale) en 𝛽 = 𝛾. Sur l’intervalle [𝛾, 𝛿] la fonction est linéaire et strictement décroissante ; elle s’annule en 𝛿 . 𝛼 𝑒𝑡 𝛿 sont donc, respectivement, les limites inférieure et supérieure de l’ensemble flou. Ce sont les valeurs qui, avec certitude, n’appartiennent pas à l’ensemble flou considéré. 𝛽 est la valeur qui appartient avec certitude à l’ensemble. Plus les valeurs se rapprochent de 𝛽, plus leur degré d’appartenance est important. Inversement, plus les valeurs s’éloignent de 𝛽, moins leur degré d’appartenance est important. 31 Buckley, J.J. (1985). Fuzzy hierarchy analysis. Fuzzy Sets and Systems 17, 233-247

20

Exemple : Imaginons que l’on demande à un individu de comparer la taille d’un objet X à celle d’un objet Y. Celui-ci répond vaguement: « la taille de X doit faire environ 5 fois la taille de Y ». Cette réponse pourrait être illustrée comme suit : Cas où 𝛾 = 𝛽 : La forme obtenue est un triangle

Figure 5. Représentation graphique d’un exemple de fuzzy number triangulaire

Cas où 𝛾 > 𝛽 : La forme obtenue est un trapèze

Figure 6. Représentation graphique d’un exemple de fuzzy number sous forme de trapèze

De façon générale et dans le cadre d’une représentation linéaire, « lorsque deux des nombre 𝛼,𝛽 ou 𝛽, 𝛾 ou 𝛾, 𝛿 sont égaux, le segment correspondant n’existe pas »32.

32 Buckley, J.J. (1985). Fuzzy hierarchy analysis. Fuzzy Sets and Systems 17, 233-247

21

Règles de calcul sur les « Fuzzy numbers » triangulaires33 :

Soient à et Ñ deux fuzzy numbers triangulaires, tels que :

à = 𝑙,𝑚, 𝑛 𝑒𝑡 Ñ = (𝑢, 𝑣,𝑤) Nous définissons : o La somme:

à + Ñ = 𝑙,𝑚, 𝑛 + 𝑢, 𝑣,𝑤 = (𝑙 + 𝑢,𝑚 + 𝑣, 𝑛 + 𝑤) o Le produit :

à .Ñ = 𝑙,𝑚, 𝑛 . 𝑢, 𝑣,𝑤 = (𝑙. 𝑢,𝑚. 𝑣, 𝑛.𝑤) o Le quotient :

ÃÑ=(𝑙,𝑚, 𝑛)(𝑢, 𝑣,𝑤)

=𝑙𝑤,𝑚𝑣,𝑛𝑢

o L’inverse (Réciproque) :

Ã!! = 𝑙,𝑚, 𝑛 !! =

1𝑢,1𝑚,1𝑙 , 𝑙,𝑚, 𝑢 > 0

o Les puissances :

Ã𝒙 = (𝑙,𝑚, 𝑛)𝒙 = (𝑙𝒙,𝑚! , 𝑛!) o « Défuzzification » : Pour passer d’un fuzzy number triangulaire à un nombre

ordinaire D(Ã)

𝐷 Ã =𝑙 + 2𝑚 + 𝑛

4

33 Zadeh, L.A (1975). The concept of Linguistic Variables and its Application to Approximate Reasoning. Information Sciences 8, 199-249, Department of Electrical Engineering and Electronics, Reasearch Laboratory University of California, Berkeley, California.

22

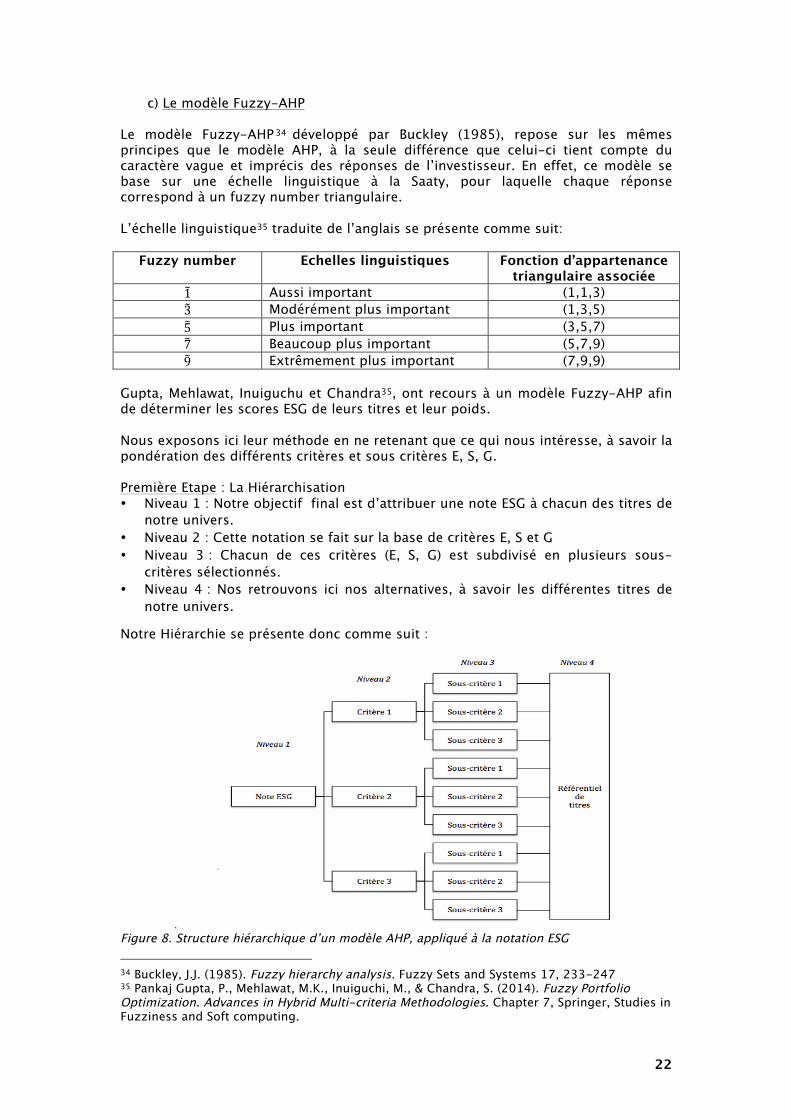

c) Le modèle Fuzzy-AHP Le modèle Fuzzy-AHP 34 développé par Buckley (1985), repose sur les mêmes principes que le modèle AHP, à la seule différence que celui-ci tient compte du caractère vague et imprécis des réponses de l’investisseur. En effet, ce modèle se base sur une échelle linguistique à la Saaty, pour laquelle chaque réponse correspond à un fuzzy number triangulaire. L’échelle linguistique35 traduite de l’anglais se présente comme suit:

Fuzzy number Echelles linguistiques Fonction d’appartenance triangulaire associée

1 Aussi important (1,1,3) 3 Modérément plus important (1,3,5) 5 Plus important (3,5,7) 7 Beaucoup plus important (5,7,9) 9 Extrêmement plus important (7,9,9)

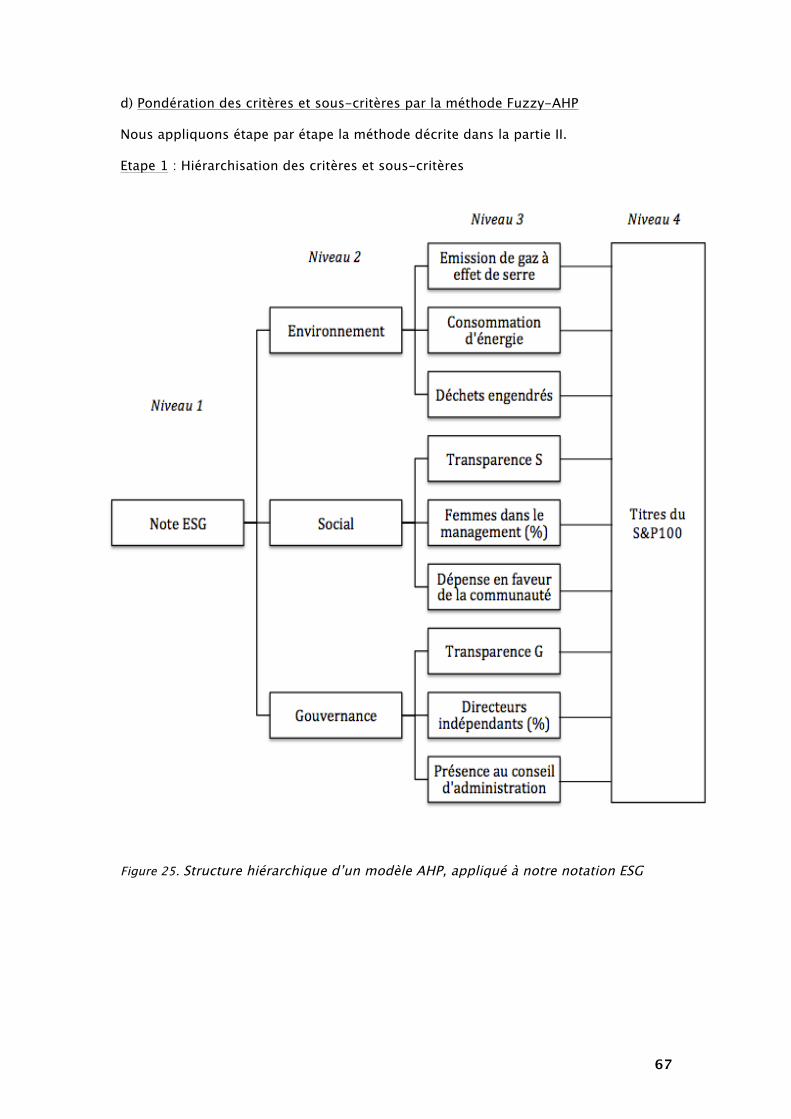

Gupta, Mehlawat, Inuiguchu et Chandra35, ont recours à un modèle Fuzzy-AHP afin de déterminer les scores ESG de leurs titres et leur poids. Nous exposons ici leur méthode en ne retenant que ce qui nous intéresse, à savoir la pondération des différents critères et sous critères E, S, G. Première Etape : La Hiérarchisation • Niveau 1 : Notre objectif final est d’attribuer une note ESG à chacun des titres de

notre univers. • Niveau 2 : Cette notation se fait sur la base de critères E, S et G • Niveau 3 : Chacun de ces critères (E, S, G) est subdivisé en plusieurs sous-

critères sélectionnés. • Niveau 4 : Nos retrouvons ici nos alternatives, à savoir les différentes titres de

notre univers.

Notre Hiérarchie se présente donc comme suit :

Figure 8. Structure hiérarchique d’un modèle AHP, appliqué à la notation ESG 34 Buckley, J.J. (1985). Fuzzy hierarchy analysis. Fuzzy Sets and Systems 17, 233-247 35 Pankaj Gupta, P., Mehlawat, M.K., Inuiguchi, M., & Chandra, S. (2014). Fuzzy Portfolio Optimization. Advances in Hybrid Multi-criteria Methodologies. Chapter 7, Springer, Studies in Fuzziness and Soft computing.

23

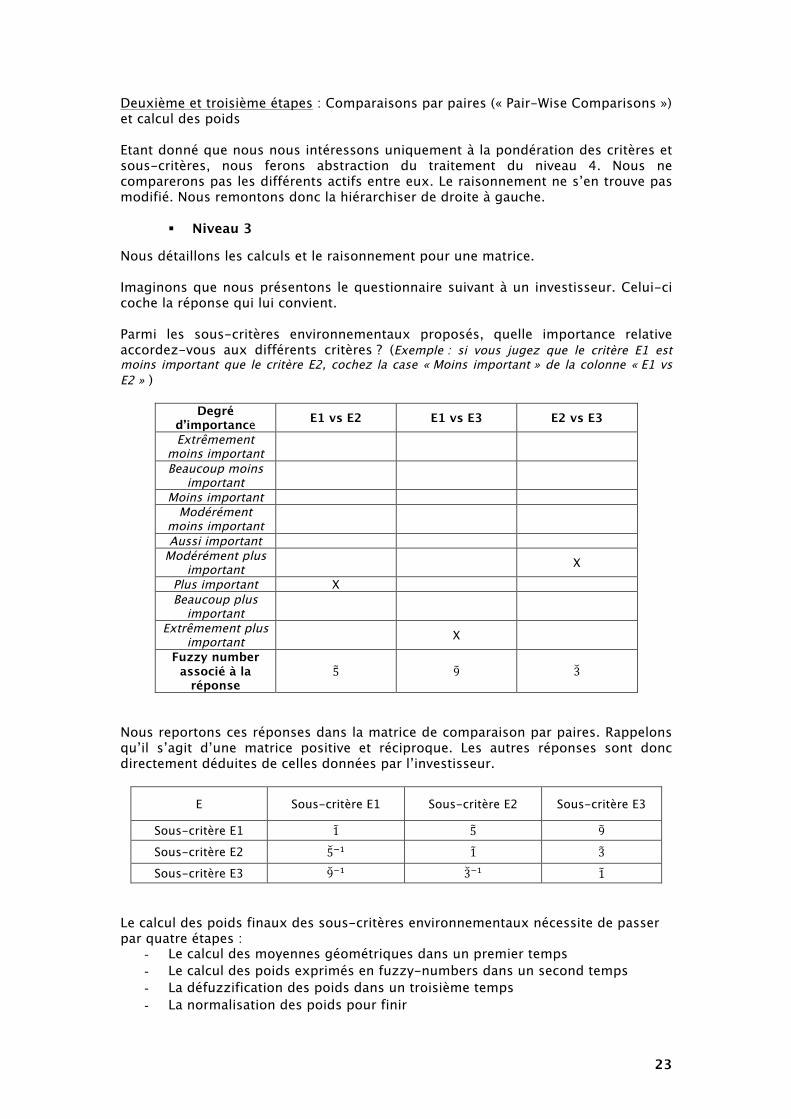

Deuxième et troisième étapes : Comparaisons par paires (« Pair-Wise Comparisons ») et calcul des poids Etant donné que nous nous intéressons uniquement à la pondération des critères et sous-critères, nous ferons abstraction du traitement du niveau 4. Nous ne comparerons pas les différents actifs entre eux. Le raisonnement ne s’en trouve pas modifié. Nous remontons donc la hiérarchiser de droite à gauche.

§ Niveau 3

Nous détaillons les calculs et le raisonnement pour une matrice. Imaginons que nous présentons le questionnaire suivant à un investisseur. Celui-ci coche la réponse qui lui convient. Parmi les sous-critères environnementaux proposés, quelle importance relative accordez-vous aux différents critères ? (Exemple : si vous jugez que le critère E1 est moins important que le critère E2, cochez la case « Moins important » de la colonne « E1 vs E2 » )

Degré d’importance E1 vs E2 E1 vs E3 E2 vs E3

Extrêmement moins important

Beaucoup moins important

Moins important Modérément

moins important

Aussi important Modérément plus

important X

Plus important X Beaucoup plus

important

Extrêmement plus important X

Fuzzy number associé à la

réponse 5 9 3

Nous reportons ces réponses dans la matrice de comparaison par paires. Rappelons qu’il s’agit d’une matrice positive et réciproque. Les autres réponses sont donc directement déduites de celles données par l’investisseur.

E Sous-critère E1 Sous-critère E2 Sous-critère E3

Sous-critère E1 1 5 9 Sous-critère E2 5!! 1 3 Sous-critère E3 9!! 3!! 1

Le calcul des poids finaux des sous-critères environnementaux nécessite de passer par quatre étapes :

- Le calcul des moyennes géométriques dans un premier temps - Le calcul des poids exprimés en fuzzy-numbers dans un second temps - La défuzzification des poids dans un troisième temps - La normalisation des poids pour finir

24

On rappelle les relations suivantes :

Fuzzy number Fonction d’appartenance Réciproque

Fonction d’appartenance de

la réciproque 1 (1,1,3) 1!! (1/3 , 1, 1) 3 (1,3,5) 3!! (1/5 , 1/3 , 1) 5 (3,5,7) 5!! (1/7 , 1/5, 1/3) 7 (5,7,9) 7!! (1/9 , 1/7 , 1/5) 9 (7,9,9) 9!! (1/9 , 1/9, 1/7)

Calcul des moyennes géométriques : On commence par calculer la moyenne géométrique des réponses pour chaque critère ( i.e sur chaque ligne). Elle est calculée sur la base des règles de calcul exposées plus haut. La moyenne géométrique obtenue sera également un fuzzy-number. Sous-critère E1 :

𝑒! = 1,1,3 . 3,4,7 . 7,9,9!! = (1×3×7, 1×5×9, 3×7×9)!/! = (21

!!, 45

!!, 189

!!)

On trouve :

𝑒! = (2.7589, 3.5569, 5.7288) Sous-critère E2 :

𝑒! =17,35, 5

!/!

= (0.5227,0.8434, 1.7099) Sous-critère E3 :

e! = (145,127,37)!! = (0.2811 , 0.3333, 0.7539)

Calcul des poids : On calcule le poids de chaque critère selon la formule :

𝑤!! =𝑒!𝑒!!

!

On a :

𝑒! = 2.7589, 3.5569, 5.7288 +!

!

0.5227,0.8434, 1.7099 + 0.2811 , 0.3333, 0.7539

Soit :

𝑒! = 3.5627, 4.7336, 8.1926!

!

𝑤!! =2.7589, 3.5569 , 5.72883.5627 , 4.7336 , 8.1926

=2.75898.1926

,3.55694.7336

,5.72883.5627

= (0.336, 0.741, 1.610)

25

De la même manière , on trouve :

𝑤!! = (0.064 , 0.180 , 0.480) et :

𝑤!! = (3.427×10!!, 7.041×10!! , 0.212)

Défuzzification : Les poids obtenus sont exprimés en fuzzy numbers. Il faut donc les « défuzzifier », c’est-à-dire les transformer en réels. On rappelle la formule pour passer d’un fuzzy à un réel: Soit à = 𝑙,𝑚, 𝑛 un fuzzy-number triangulaire :

𝐷 Ã =𝑙 + 2𝑚 + 𝑛

4

On note 𝑤!!

! le poids défuzzifié :

𝑤!!! =

0.336 + 2×0.741 + 1.6104

= 0.857 De la même manière on obtient :

𝑤!!! = 0.226

et :

𝑤!!! = 0.097

Les poids obtenus n’étant pas normalisés, une dernière étape consiste à les normaliser.

Normalisation : On note 𝑤!! le poids normalisé, obtenu pour chaque sous-critère. Il est obtenu selon la formule suivante :

𝑤!! =𝑤!!!

𝑤!!!!

!

On obtient alors :

𝑤!! =0.857

0.857 + 0.226 + 0.097= 0.73

𝑤!! = 0.19

𝑤!! = 0.08

On a bien : 𝑤!! + 𝑤!! + 𝑤!! = 1

26

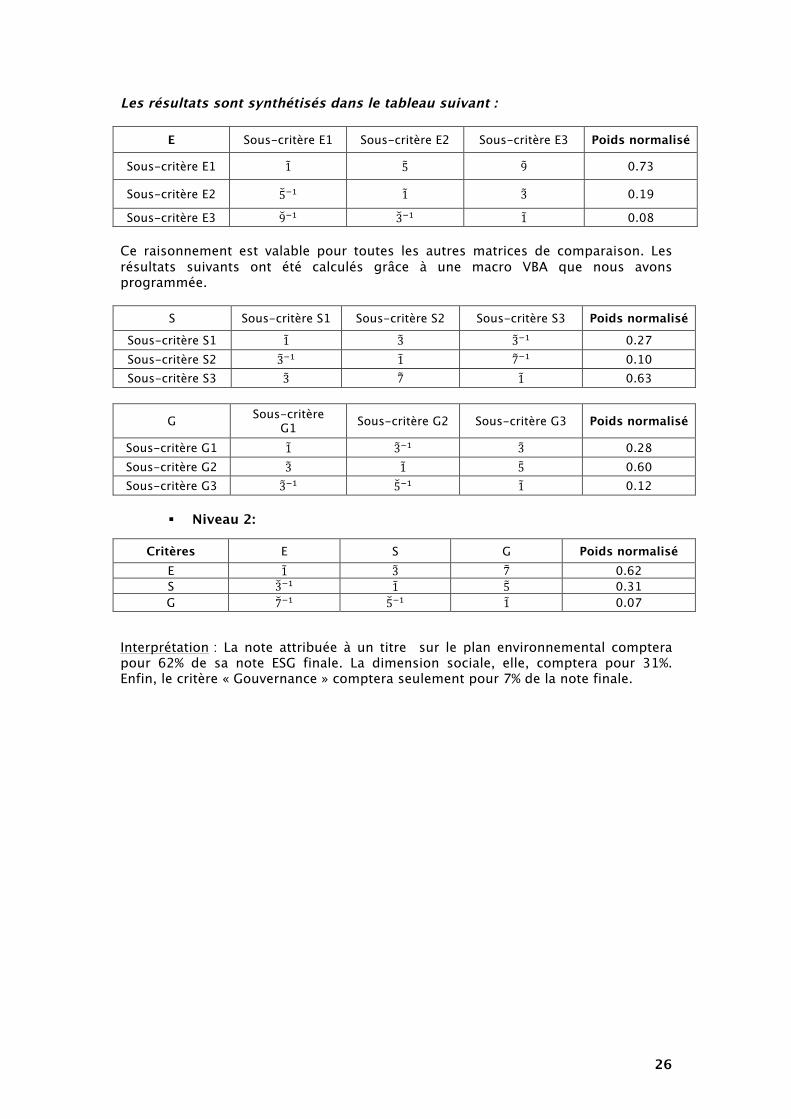

Les résultats sont synthétisés dans le tableau suivant :

E Sous-critère E1 Sous-critère E2 Sous-critère E3 Poids normalisé

Sous-critère E1 1 5 9 0.73

Sous-critère E2 5!! 1 3 0.19

Sous-critère E3 9!! 3!! 1 0.08 Ce raisonnement est valable pour toutes les autres matrices de comparaison. Les résultats suivants ont été calculés grâce à une macro VBA que nous avons programmée.

S Sous-critère S1 Sous-critère S2 Sous-critère S3 Poids normalisé

Sous-critère S1 1 3 3!! 0.27 Sous-critère S2 3!! 1 7!! 0.10 Sous-critère S3 3 7 1 0.63

G Sous-critère G1 Sous-critère G2 Sous-critère G3 Poids normalisé

Sous-critère G1 1 3!! 3 0.28 Sous-critère G2 3 1 5 0.60 Sous-critère G3 3!! 5!! 1 0.12

§ Niveau 2:

Critères E S G Poids normalisé E 1 3 7 0.62 S 3!! 1 5 0.31 G 7!! 5!! 1 0.07

Interprétation : La note attribuée à un titre sur le plan environnemental comptera pour 62% de sa note ESG finale. La dimension sociale, elle, comptera pour 31%. Enfin, le critère « Gouvernance » comptera seulement pour 7% de la note finale.

27

II – Optimisation du portefeuille SRI Dans cette partie nous présentons deux modèles d’optimisation de portefeuille ISR. Ces modèles restent au jour d’aujourd’hui très théoriques. En effet, dans la pratique, les assets managers disposent d’optimisateurs avec contraintes de tracking error du type BarraOne, comme c’est le cas de l’équipe quantitative d’Amundi36. Ainsi notre but est d’expliquer les fondements de ces deux modèles, de les expliquer, et d’aboutir à la résolution optimale. A) OPTIMISATION ESPÉRANCE-VARIANCE SOUS CONTRAINTE DE SCORES ESG MINIMAL Dans cette sous-partie, nous présentons le travail de recherche de Drut (2010)37. Ce papier de recherche explore l’impact de l’introduction d’une contrainte supplémentaire (score ESG minimal à satisfaire pour le portefeuille) en fonction de l’aversion au risque de l’investisseur. La démarche est simple : nous partons de l’étude d’un portefeuille d’un investisseur non-ISR, puis nous introduisons la contrainte et explorons l’impact conjoint de cette contrainte et de l’aversion au risque de l’investisseur sur la performance du portefeuille ISR. Best et Grauer (1990) 38 ont résolu des problèmes d’optimisation similaires. Ainsi, nous ne démontrons pas la résolution, préférant nous pencher sur l’impact de l’aversion au risque de l’investisseur face à l’introduction d’une contrainte extra financière.

a) Choix optimal de actifs risqués Programme de maximisation classique d’un investisseur insensible à l’ISR39 On considère l’univers suivant :

• n titres • μ = [𝜇!, 𝜇!,… , 𝜇!] : vecteur des rendements espérés des titres • Σ = (𝜎!,!) : matrice (n,n) des variances-covariances des titres • w = [𝑤!,𝑤!,… ,𝑤!] : vecteur des poids (tel que 𝑤!!

!!! = 1) • λ : niveau d’aversion au risque de l’investisseur (qu’on pose comme supérieur

à 0) On définit les relations suivantes :

• L’espérance du portefeuille : µμ! = µμw′ • La variance du portefeuille : 𝜎!! = 𝑤!𝛴𝑤

D’où le programme de maximisation suivant40 :

max𝑤!µμ − 𝜆2 𝑤!𝛴𝑤

𝑠𝑐. 𝑤!

!

!!!

= 1

36 Berg,F. de Laguiche, S. Le Berthe,T. Russo, A. Sorange, A. 2014. ISR and performance: impact of ESG criteria in equity and bond management processes 37 Drut, B. 2010. Social responsability and mean-variance portfolio selection 38 Best, M. et Grauer, R. 1990. On the sensitivity of mean-variance efficient portfolios to change in asset means: some analytical and computational results 39 Nous le notons II-ISR 40 Markowitz, H. 1952. Portfolio Selection

28

Best et Grauer (1990)41 montrent que la solution à ce problème est la suivante :

𝑤 = 𝛴!!𝐼𝑐

+ 1𝜆 𝛴!! 𝜇 − 𝐼

𝑎𝑐

avec

𝐼 : vecteur de uns 𝑎 = 𝐼! 𝛴!!𝜇 = 𝜇′𝛴!!𝐼

𝑐 = 𝐼′ 𝛴!!𝐼 On pose également pour la suite

𝑏 = 𝜇!𝛴!!𝜇 𝑑 = 𝛷!𝛴!!𝐼 = 𝐼! 𝛴!!Φ 𝑒 = 𝛷!𝛴!!𝜇 = 𝜇!𝛴!!𝛷

𝑓 = 𝜙!𝛴!!𝜙 On introduit la contrainte extra financière La contrainte extra financière correspond à un score ESG minimal associé au portefeuille. Ainsi pour un univers donné, on a :

• Φ = [∅!,∅!,… ,∅!] : vecteur des scores ESG associés à chaque titre de l’univers On pose comme hypothèses que les scores ESG sont indépendants de l’espérance et du risque associés à chacun des titres (ce qui exclue une quelconque corrélation entre les scores et les rendements) et que les scores sont additifs. Ainsi, on définit ainsi la relation suivante :

• Le score ESG du portefeuille : 𝛷! = 𝑤!𝛷 = 𝑤!!!!! .𝛷!

En utilisant l’expression de w, solution du problème de maximisation, pour exprimer l’espérance et le score ESG du portefeuille, nous aboutissons à une relation linéaire entre eux. On exprime l’espérance du portefeuille

𝜇! = 𝜇!𝑤

= 𝜇!𝛴!!𝐼𝑐

+ 1𝜆𝛴!!𝜇 − 𝛴!!𝐼

𝑎𝑏

= 𝐼𝛴!!𝜇𝑐

+ 1𝜆 𝜇′ 𝛴!!𝜇 + 𝜇!𝛴!!𝐼

𝑎𝑐

=𝑎𝑐+1𝜆𝑏 − 𝑎.

𝑎𝑐

=𝑎𝑐+1𝜆𝑏𝑐𝑐 − 𝑎.

𝑎𝑐

=1𝑐(𝑎 +

1𝜆(𝑏𝑐 − 𝑎!))

41 Best, M. et Grauer, R. 1990. On the sensitivity of mean-variance efficient portfolios to change in asset means: some analytical and computational results

29

ainsi que le score ESG du portefeuille :

𝛷! = 𝛷! 𝑤

=𝛷!𝛴!!𝐼𝑐

+𝛷!

𝜆𝛴!! 𝜇 − 𝐼

𝑎𝑐

=𝑑𝑐+1𝜆𝛷!𝛴!!𝜇 − 𝛷 𝛴!! 𝐼

𝑎𝑐

=𝑑𝑐+1𝜆𝑒 − 𝑑

𝑎𝑐

=𝑑𝑐+1𝜆𝑒𝑐𝑐− 𝑑

𝑎𝑐

=1𝑐(𝑑 +

1𝜆𝑒𝑐 − 𝑑𝑎 )

On exprime !

! en fonction de 𝜇! pour ensuite l’injecter dans l’expression de 𝛷! :

1𝜆 =𝑐𝜇! − 𝑎𝑏𝑐 − 𝑎!

Ainsi, nous réecrivons 𝛷! :

𝛷! =1𝑐𝑑 +

𝑐𝜇! − 𝑎𝑏𝑐 − 𝑎!

𝑒𝑐 − 𝑑𝑎

=1𝑐

𝑑𝑏𝑐 − 𝑎!

𝑏𝑐 − 𝑎!+ 𝑐𝜇! − 𝑎𝑏𝑐 − 𝑎!

𝑒𝑐 − 𝑑𝑎

=1𝑐𝑑𝑏𝑐 − 𝑑𝑎!

𝑏𝑐 − 𝑎!+𝑐𝜇! 𝑒𝑐 − 𝑑𝑎𝑏𝑐 − 𝑎!

− 𝑎 𝑒𝑐 − 𝑑𝑎𝑏𝑐 − 𝑎!

=1𝑐 𝑑𝑏𝑐 − 𝑑𝑎! − 𝑎𝑒𝑐 + 𝑑𝑎!

𝑏𝑐 − 𝑎!+ 𝑐𝜇!

𝑒𝑐 − 𝑑𝑎𝑏𝑐 − 𝑎!

= 𝑑𝑏 − 𝑎𝑒𝑏𝑐 − 𝑎!

+ 𝜇! 𝑒𝑐 − 𝑑𝑎𝑏𝑐 − 𝑎!

Que nous pouvons également écrire de la sorte :

𝛷! = 𝛿! + 𝛿!µμ! avec

𝛿! = 𝜇!𝛴!!𝜇 𝐼!𝛴!!𝛷 − (𝐼!𝛴!!𝜇)(𝜇!𝛴!!𝛷)

𝐼!𝛴!!𝐼 𝜇!𝛴!!𝜇 − (𝐼!𝛴!!𝜇)!

𝛿! = 𝜇!𝛴!!𝛷 𝐼!𝛴!!𝐼 − (𝐼!𝛴!!𝜇)(𝐼!𝛴!!𝛷)

𝐼!𝛴!!𝐼 𝜇!𝛴!!𝜇 − (𝐼!𝛴!!𝜇)!

La note du portefeuille est donc une fonction linéaire de l’espérance du portefeuille 𝜇! et dépend uniquement de μ, Σ, Φ.

30

En faisant tendre les valeurs de μ vers 0 et +∞, nous parvenons à déterminer les bornes de 𝛷! :

lim!! →!

𝛷! = lim!! →!

𝛿! =𝑑𝑐 =

𝐼!𝛴!!𝛷𝐼!𝛴!!𝐼

lim

!! → !𝛷! = ∞

Dès lors, si 𝛿! > 0 alors 𝛷! 𝜖

!!!!!!!!!!!!

; +∞ et si 𝛿! < 0, alors 𝛷! 𝜖 −∞ ;!!!!!!!!!!!!

. Dans ce qui suit, on note 𝜌 = !

!!!!!!!!!!!

. Il apparaît alors que le signe de 𝛿! joue un rôle essentiel. En effet, il représente le trade-off entre l’aversion au risque et les notations ESG du portefeuille. Pour 𝛿! > 0 , les portefeuilles les mieux notés sont au sommet de la frontière efficiente insensible à l’ISR42, ce qui signifie que ce sont des portefeuilles avec un risque élevé et que les investisseurs averses au risque sont pénalisés. Inversement, lorsque 𝛿! < 0 les portefeuilles les mieux notés sont au point le plus bas de la FEI-ISR, ce qui signifie que ce sont des portefeuilles avec des risques plus faibles et que les investisseurs averses au risque sont avantagés. Programme de maximisation d’un investisseur sensible à l’ISR43 On introduit dorénavant l’existence d’un investisseur sensible à l’ISR. Celui-ci se distingue de l’II-ISR par l’ajout d’une contrainte supplémentaire à son programme de maximisation, en celle d’un score de ESG de portefeuille minimal. Le programme de maximisation s’écrit donc de la sorte :

max𝑤!µμ − 𝜆2 𝑤!𝛴𝑤

𝑠𝑐. 𝑤!

!

!!!

= 1

𝛷! = 𝛷! 𝑤 ≥ 𝛷!

On définit 𝜆! comme la valeur seuil d’aversion au risque.

42 Nous la notons FEI-ISR 43 Nous le notons IS-ISR

31

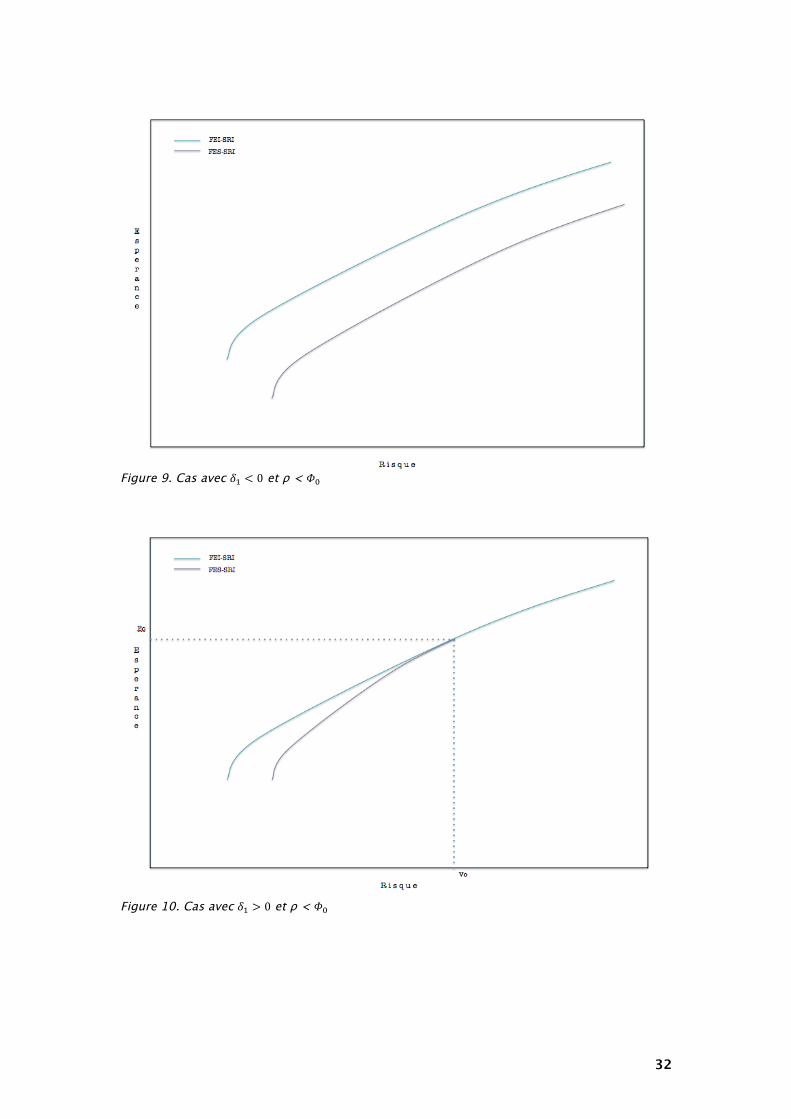

Si 𝛿! < 0, alors plus l’espérance du portefeuille est importante, plus sa notation sera faible.

• Si ρ > 𝛷!, alors la valeur de la borne supérieure de la notation du portefeuille 𝛷! est plus élevée que l’exigence minimale de l’investisseur. Pour que la FEI-ISR ne soit pas modifiée, il faut que l’investisseur soit hautement averse au risque

o Si λ < 𝜆!`, alors la FES-ISR44 est située en deçà de la FEI-ISR (*) o Si λ > 𝜆!, alors la FES-ISR et la FEI-ISR sont identiques

• Si ρ < 𝛷!, alors la valeur de la borne supérieure de la notation du portefeuille

𝛷! est plus faible que l’exigence minimale de l’investisseur. Les FEI-ISR et FES-ISR sont alors radicalement différentes (*)

Si 𝛿! > 0, alors plus l’espérance du portefeuille est importante, plus sa notation sera élevée.

• Si ρ < 𝛷!, alors la valeur de la borne inferieure de la notation du portefeuille 𝛷! est plus faible que l’exigence minimale de l’investisseur. Pour que la FEI-ISR ne soit pas modifiée, il faut que l’investisseur soit faiblement averse au risque

o Si λ < 𝜆!, alors la FES-ISR et la FEI-ISR sont identiques o Si λ > 𝜆!`, alors la FES-ISR est située en deçà de la FEI-ISR (*)

• Si ρ > 𝛷!, alors la valeur de la borne inferieure de la notation du portefeuille

𝛷! est plus élevée que l’exigence minimale de l’investisseur. Les FEI-ISR et FES-ISR sont alors inchangées

Les (*) désignent les situations où la FEI est affectée. Nous représentons les quatre cas par les graphiques ci-dessous :

44 Frontière efficiente sensible à l’ISR

32

Figure 9. Cas avec 𝛿! < 0 et ρ < 𝛷!

Figure 10. Cas avec 𝛿! > 0 et ρ < 𝛷!

33

Figure 11. Cas avec 𝛿! < 0 et ρ > 𝛷!

Figure 12. Cas avec 𝛿! > 0 et ρ > 𝛷!

34

Best et Grauer 45 (1990) déterminent la valeur limite de 𝜆! et donc les espérance et variance du portefeuille limite, nous le démontrerons pas :

𝜆! = 𝑎𝑑 − 𝑐𝑒

𝑑 − 𝛷!𝐼!𝛴!!𝐼

𝜆! = 𝐼!𝛴!!𝜇 𝛷!𝛴!!𝐼 − (𝐼!𝛴!!𝐼 )(𝛷!𝛴!!𝜇)

(𝛷! − 𝛷!𝐼) 𝛴!!𝐼

𝐸! = 1𝑐 𝑎 +

1𝜆! 𝑏𝑐 − 𝑎!

𝐸! = 1

𝐼! 𝛴!!𝐼 𝜇!𝛴!!𝐼 +

1𝜆! 𝜇!𝛴!!𝜇 𝐼! 𝛴!!𝐼 – 𝜇!𝛴!!𝐼 !

𝑉! = 1𝑐 1 +

1𝜆!! 𝑏𝑐 − 𝑎!

𝑉! = 1

𝐼! 𝛴!!𝐼 1 +

1𝜆!! 𝜇!𝛴!!𝜇 𝐼! 𝛴!!𝐼 – 𝜇!𝛴!!𝐼 !

45 Best, M. et Grauer, R. 1990. On the sensitivity of mean-variance efficient portfolios to change in asset means: some analytical and computational results

35

b) Allocation optimale entre portefeuille risqué et actif sans risque

Programme de maximisation classique d’un investisseur insensible à l’ISR (II-ISR) Nous considérons maintenant l’univers suivant :

• n titres • μ = [𝜇!, 𝜇!,… , 𝜇!] : vecteur des rendements espérés des titres • Σ = (𝜎!,!) : matrice (n,n) des variance-covariances des titres • Φ = [∅!,∅!,… ,∅!] : vecteur des scores ESG des titres • w = [𝑤!,𝑤!,… ,𝑤!] : vecteur des poids (tel que 𝑤!!

!!! = 1) • λ : niveau d’aversion au risque de l’investisseur (qu’on pose comme supérieur

à 0) • r : taux de l’actif sans risque • 𝑤! : poids de l’actif sans risque • Φ* : score ESG de l’actif sans risque

Nous définissons les relations suivantes :

• L’espérance du portefeuille : 𝜇! = 𝑤𝜇! + 𝑤!𝑟 • La variance du portefeuille : 𝜎!! = 𝑤!𝛴𝑤 • Le score ESG du portefeuille : 𝛷! = 𝑤𝛷! + 𝑤!𝛷∗

D’où le programme de maximisation suivant 46 :

max𝑤!µμ + 𝑤!𝑟 − 𝜆2 𝑤!𝛴𝑤

𝑠𝑐. 𝑤!𝐼 + 𝑤! = 1 Best et Grauer (1990)47 montrent que le couple solution à ce problème est le suivant :

𝑤 = 1𝜆 [𝛴!!𝑘]

𝑤! = 1 − 1𝜆 [𝐼!𝛴!!𝑘]

avec

𝑘 = 𝜇 − 𝑟𝐼 La solution à ce problème de maximisation constitue la droite des marchés des capitaux ou capital market line.

46 Sharpe, W. 1964, Capital asset prices: a theory of market equilibrium under conditions of risk 47 Best, M. et Grauer, R. 1990. On the sensitivity of mean-variance efficient portfolios to change in asset means: some analytical and computational results

36

On introduit la contrainte extra financière Dans le cas présent, la contrainte extra-financière correspond à une contrainte de score minimum du portefeuille alloué entre le portefeuille risqué et l’actif sans risque. On pose comme hypothèse que les scores ESG sont indépendants de l’espérance et du risque associés à chacun des titres (ce qui exclut une quelconque corrélation entre les scores et les rendements des titres) et que les scores sont additifs. Cette contrainte s’écrit donc de la sorte :

𝛷! = 𝑤𝛷! + 𝑤!𝛷∗ En utilisant les expressions de w et 𝑤!, solutions du problème de maximisation, pour exprimer l’espérance et le score ESG du portefeuille, nous aboutissons à une relation linéaire entre eux. On exprime l’espérance du portefeuille :

𝜇! = 𝑤𝜇! + 𝑤!𝑟

= 𝜇!

𝜆𝛴!!𝑘 + 𝑟 1 −

1𝜆𝐼!𝛴!!𝑘

= 𝑟 + 1𝜆𝜇!𝛴!!𝑘 − 𝑟𝐼!𝛴!!𝑘

= 𝑟 + 1𝜆

𝜇!𝛴!! − 𝑟𝐼!𝛴!! 𝑘

= 𝑟 + 1𝜆 𝜇!𝛴!!𝐼! 𝛴!!𝑘

= 𝑟 + 1𝜆 𝑘!𝛴!!𝑘

Ainsi que le score ESG du portefeuille :

𝛷! = 𝑤𝛷! + 𝑤!𝛷∗

= 𝛷! 1𝜆 𝛴!!𝑘 + 𝛷∗ 1 −

1𝜆 𝐼!𝛴!!𝑘

= 𝛷∗ +1𝜆 𝛷!𝛴!!𝑘 − 𝛷∗𝐼!𝛴!!𝑘

= 𝛷∗ +1𝜆 𝛷!𝛴!! − 𝛷∗𝐼!𝛴!! 𝑘

= 𝛷∗ +1𝜆 𝛷! − 𝛷∗𝐼! 𝛴!!𝑘

= 𝛷∗ +1𝜆 𝛷 − 𝛷∗𝐼 !𝛴!!𝑘

On exprime !

! en fonction de 𝜇! pour ensuite l’injecter dans l’expression de 𝛷! :

1𝜆=

𝜇! − 𝑟𝑘!𝛴!!𝑘

37

Ainsi, nous réécrivons 𝛷! :

𝛷! = 𝛷∗ +1𝜆 𝛷 − 𝛷∗𝐼 !𝛴!!𝑘

= 𝛷∗ + 𝜇! − 𝑟𝑘!𝛴!!𝑘

𝛷 − 𝛷∗𝐼 !𝛴!!𝑘

= 𝛷∗ + 𝜇! 𝛷 − 𝛷∗𝐼 !𝛴!!𝑘

𝑘!𝛴!!𝑘− 𝑟

𝛷 − 𝛷∗𝐼 !𝛴!!𝑘𝑘!𝛴!!𝑘

= 𝛷∗ − 𝑟𝛷 − 𝛷∗𝐼 !𝛴!!𝑘

𝑘!𝛴!!𝑘+ 𝜇!

𝛷 − 𝛷∗𝐼 !𝛴!!𝑘𝑘!𝛴!!𝑘

Que nous pouvons également écrire de la sorte :

𝛷! = 𝛿!∗ + 𝛿!∗𝜇! avec

𝛿!∗ = 𝛷∗ − 𝑟𝛷 − 𝛷∗𝐼 !𝛴!!(𝜇 − 𝑟𝐼)(𝜇 − 𝑟𝐼)!𝛴!!(𝜇 − 𝑟𝐼)

𝛿!∗ = 𝛷 − 𝛷∗𝐼 !𝛴!!(𝜇 − 𝑟𝐼)(𝜇 − 𝑟𝐼)!𝛴!!(𝜇 − 𝑟𝐼)

La note du portefeuille réparti entre l’actif risqué et l’actif sans risque est donc une fonction linéaire de l’espérance du portefeuille 𝜇! et dépend uniquement de μ, Σ, Φ et Φ* . En faisant tendre les valeurs de μ vers 0 et +∞, nous parvenons à déterminer les bornes de 𝛷! :

lim!! →!

𝛷! = lim!! →!

𝛿!∗ = 𝛷∗

lim

!! → !𝛷! = ∞

Ainsi si 𝛿!∗ > 0 alors 𝛷! 𝜖 𝛷∗ ; +∞ et si 𝛿!∗ < 0, alors 𝛷! 𝜖 −∞ ; 𝛷∗ . Il apparaît alors que le signe de 𝛿!∗ joue un rôle essentiel. En effet, il représente le trade-off entre l’aversion au risque et les notations ESG du portefeuille reparti entre l’actif risqué et l’actif sans risque. Pour 𝛿!∗ > 0, les portefeuilles les mieux notés sont au sommet de la CMLI-ISR48, ce qui signifie que ce sont des portefeuilles avec un risque élevé et que les investisseurs averses au risque sont pénalisés. Inversement, lorsque 𝛿!∗ < 0 les portefeuilles les mieux notés sont au point le plus bas de la CMLI-ISR, ce qui signifie que ce sont des portefeuilles avec des risques plus faibles et que les investisseurs averses au risque sont avantagés.

48 Capital market line insensible à l’ISR

38

Programme de maximisation d’un investisseur sensible à l’ISR L’IS-ISR se distingue de l’II-ISR par l’ajout d’une contrainte supplémentaire à son programme de maximisation, en celle d’un score ESG minimal de répartition entre le portefeuille risqué et l’actif sans risque. Le programme de maximisation s’écrit donc de la sorte :

max𝑤!µμ + 𝑤!𝑟 − 𝜆2 𝑤!𝛴𝑤

𝑠𝑐. 𝑤!𝐼 + 𝑤! = 1

𝛷! = 𝑤𝛷! + 𝑤!𝛷∗ ≥ 𝛷! On définit 𝜆!∗ comme la valeur seuil d’aversion au risque. Si 𝛿!∗ < 0, alors plus l’espérance du portefeuille est importante, plus sa notation sera faible.

• Si 𝛷∗ > 𝛷! , alors la valeur de la borne supérieure de la notation du portefeuille 𝛷! est plus élevée que l’exigence minimale de l’investisseur. Pour que la CMLI-ISR ne soit pas modifiée, il faut que l’investisseur soit hautement averse au risque

o Si λ <𝜆!∗ , alors la CMLS-ISR49 est située en deçà de la CMLI-ISR (*) o Si λ >𝜆!∗ , alors la CMLS-ISR et la CMLI-ISR sont identiques

• Si 𝛷∗ < 𝛷! , alors la valeur de la borne supérieure de la notation du

portefeuille 𝛷! est plus faible que l’exigence minimale de l’investisseur. Les CMLI-ISR et CMLS-ISR sont alors radicalement différentes (*)

Si 𝛿!∗ > 0, alors plus l’espérance du portefeuille est importante, plus sa notation sera élevée.

• Si 𝛷∗ < 𝛷!, alors la valeur de la borne inferieure de la notation du portefeuille 𝛷! est plus faible que l’exigence minimale de l’investisseur. Pour que la CMLI-ISR ne soit pas modifiée, il faut que l’investisseur soit faiblement averse au risque

o Si λ < 𝜆!∗ , alors la CMLS-ISR et la CMLI-ISR sont identiques o Si λ > 𝜆!∗ , alors la CMLS-ISR est située en deçà de la CMLI-ISR (*)

• Si 𝛷∗ > 𝛷!, alors la valeur de la borne inferieure de la notation du portefeuille

𝛷! est plus élevée que l’exigence minimale de l’investisseur. Les CMLI-ISR et CLMS-ISR sont alors inchangées

Les (*) désignent les situations où la CMLI est affectée. Nous représentons les quatre cas par les graphiques ci-dessous :

49 Capital Market Line Sensible à l’ISR

39

Figure 13. Cas 𝛿!∗ < 0 et 𝛷∗ < 𝛷!

Figure 14. Cas 𝛿!∗ > 0 et 𝛷∗ < 𝛷!

40

Figure 15. Cas 𝛿!∗ < 0 et 𝛷∗ > 𝛷!

Figure 16. Cas 𝛿!∗ > 0 et 𝛷∗ > 𝛷!

41

Best et Grauer 50 (1990) déterminent la valeur limite de 𝜆! et donc les espérance et variance du portefeuille limite, nous le redémontrerons pas :

𝜆!∗ = 𝑘!𝛴!! 𝛷 − 𝛷∗𝐼

𝛷0 − 𝛷∗𝐼

𝜆!∗ = (𝜇 − 𝑟𝐼)!𝛴!! 𝛷 − 𝛷∗𝐼

𝛷0 − 𝛷∗𝐼

𝐸!∗ = 𝑟 + 1𝜆!∗ 𝑘!𝛴!!𝑘

𝐸!∗ = 𝑟 + 1𝜆!∗ 𝜇 − 𝑟𝐼 !𝛴!! 𝜇 − 𝑟𝐼

𝑉!∗ = 1𝜆!∗

! 𝑘!𝛴!!𝑘

𝑉!∗ =

1𝜆!∗

! 𝜇 − 𝑟𝐼!𝛴!! 𝜇 − 𝑟𝐼

50 Best, M. et Grauer, R. 1990. On the sensitivity of mean-variance efficient portfolios to change in asset means: some analytical and computational results

42

B) THÉORIE DES RENDEMENTS SOCIAUX Du moment que les notes ESG sont disponibles, l’application du model étudié plus haut ne présente aucune difficulté. En effet, il ne s’agit au final que d’appliquer une contrainte supplémentaire au modèle d’espérance-variance de Markowitz51 (1952), en celle d’une note ESG minimum sur le portefeuille, en posant l’hypothèse que cette dernière correspond à la somme pondérée des notes ESG de chacun des actifs du portefeuille. Toutefois, ce modèle ne mesure l’utilité de l’investisseur tire de son portefeuille ISR qu’en terme financier. Le modèle que nous présentons ci-dessous est tiré des travaux de Dorfleitner, Leidl et Reeder52 sur la théorie des rendements sociaux. Bien que les auteurs l’appliquent à la microfinance, elle trouve tout à fait une application au domaine de l’investissement socialement responsable. Fondements de la théorie : Pour comprendre les fondements de cette théorie, il convient de discuter de ce qui distingue un investisseur ISR d’un investisseur insensible à l’ISR. En plaçant dans un portefeuille d’actifs, un investisseur classique a pour but de faire fructifier son épargne. Sa finalité est donc purement financière. Lorsque qu’investisseur décide de placer son épargne dans un fond ISR, il espère certes une certaine rentabilité financière, mais il jouit également du fait de savoir qu’il finance des projets qui ont un impact positif sur l’environnement, la communauté, le salariat et la société dans son ensemble, à défaut de pourvoir s’engager au quotidien. Cela lui procure donc une utilité supplémentaire, qu’il conviendrait de considérer dans son choix de portefeuille. Ainsi le point de départ du modèle des rendements sociaux est de considérer que l’utilité d’un investisseur ISR ne provient pas seulement des rendements financiers des actifs qu’il détient mais également de l’impact que ses placements ont sur la société. C’est que l’on désigne par rendements sociaux. La théorie des rendements sociaux a donc pour but d’aller au delà d’une simple optimisation à la Markowitz1 après screening négatif et/ou positif que les auteurs considèrent comme un exemple du concept de rationalité limitée de Simon53. En effet l’investisseur n’étant pas en possession des informations, ni des capacités cognitives pour mesurer l’impact de son investissement, il s’en voit obligé de réduire son univers d’investissement avant d’optimiser les actifs subsistants, plutôt que de résoudre le problème dans sa complexité initiale. Nature des rendements sociaux : Dans le cadre des travaux de Dorfleitner, Leidl et Reeder (2010)52, aucune méthode de mesure objective n’est mentionnée. Toutefois les auteurs considèrent que les rendements sociaux suivent un processus stochastique. Deux raisons expliquent cette hypothèse: d’une part, les rendements sociaux sont imparfaitement mesurables et d’une autre, le comportement des entreprises émettrices de titres à

51 Markowitz, H. 1952. Portfolio Selection 52 Dorfleitner G. Liedl, M. Reeder,J. 2010. Theory of social returns in portfolio choice with application to microfinance 53 Simon, H. 1947, Administrative Behaviour: a Study of Decision-Making Processes in Administrative Organization

43

l’égard des trois dimensions E,S et G peut varier d’une période d’investissement à une autre.

a) Modèle théorique à 5 paramètres Nous considérons l’univers suivant :

• N titres décrits par le couple de rendements financiers (mesurés en termes monétaires) et rendements sociaux (mesurés en termes non-monétaires) (𝑅! , 𝑆!)

• Un investissement à une période tel que pour Vo, capital de départ en T= 0, nous avons en T=1 un rendement financier Vo(1 + Ri) et un rendement social VoSi pour chaque actif

• 𝜇!! , 𝜎!! ,𝜎!!!! : espérance de rendements financiers d’un actif, sa variance, et sa covariance avec le rendement financier d’un autre actif

• 𝜇!! , 𝜎!! ,𝜎!!!! : espérance de rendements sociaux d’un actif, sa variance, et sa covariance avec les rendements sociaux d’un autre actif

• 𝜎!!!! : covariance, dite intra-actif, entre les rendements financiers et sociaux d’un même actif

• 𝜎!!!! : covariance, dite inter-actifs, entre les rendements financiers et sociaux de deux différents actifs

Nous définissons les matrices suivantes :

• 𝑥 = [𝑥!, 𝑥!,… , 𝑥!] : vecteur des poids (tel que 𝑥!!!!! = 1)

• 𝜇! = [𝜇!! , 𝜇!! ,… , 𝜇!!] : vecteur des espérances de rendements financiers • 𝛴! : matrice (N,N) des covariances des rendements financiers

𝛴! =𝜎!!!! … 𝜎!!!!⋮ ⋱ ⋮

𝜎!!!! … 𝜎!!!!

• 𝜇! = [𝜇!! , 𝜇!! ,… , 𝜇!!] : vecteur des espérances de rendement sociaux

• 𝛴! : matrice (N,N) des covariances des rendements sociaux

𝛴! =𝜎!!!! … 𝜎!!!!⋮ ⋱ ⋮

𝜎!!!! … 𝜎!!!!

• 𝛴!" : matrice (N,N) des covariances entre rendements sociaux et rendements

financiers Les covariances intra-actif sont situées sur la diagonale de la matrice 𝛴!", les covariances inter-actifs sont à l’extérieur

𝛴!" =𝜎!!!! … 𝜎!!!!⋮ ⋱ ⋮

𝜎!!!! … 𝜎!!!!

Par souci de clarification, nous reproduisons le schéma des auteurs détaillant l’ensemble des covariances utilisées par le modèle :

44

Figure 17. Ensemble des covariances entre deux actifs54 Nous définissons les relations suivantes au niveau du portefeuille :

• Le rendement financier du portefeuille : 𝑅! = 𝑥!!!!! 𝑅!

• Le rendement social du portefeuille : 𝑆! = 𝑥!!!!! 𝑆!

• L’espérance de rendements financiers du portefeuille : 𝜇!! = 𝑥!!

!!! 𝜇!! • La variance des rendements financiers du portefeuille : 𝜎!!

! = 𝑥′𝛴!𝑥 • L’espérance de rendements sociaux du portefeuille : 𝜇!! = 𝑥!!

!!! 𝜇!! • La variance des rendements sociaux du portefeuille : 𝜎!!

! = 𝑥′𝛴!𝑥 • La covariance entre les rendements financiers et rendements sociaux du

portefeuille : 𝜎!!!! = 𝑥′𝛴!"𝑥 La fonction d’utilité de l’investisseur s’écrit comme il suit :

𝑈 = 𝛽!𝜇!! + 𝛽!𝜇!! − 𝛽!𝜎!!! − 𝛽!𝜎!!

! − 𝛽!𝜎!!!! Des rendements financiers et sociaux élevés augmentent l’utilité de l’investisseur. Un risque sur les rendements financiers et sur les rendements sociaux et leur corrélation heurtent son utilité. En étudiant la valeur des coefficients 𝛽 nous constatons que lorsque : - 𝛽! = 𝛽! = 𝛽! = 0 : nous retrouvons l’équation d’utilité du modèle de Markowitz (1952)55 - 𝛽! = 𝛽! = 𝛽! = 0 : nous sommes dans le cas d’un investisseur de type « quaker56 », à savoir un fanatique de l’ISR dont l’utilité n’est procurée que par les rendements sociaux 54 Dorfleitner G. Liedl, M. Reeder,J. 2010. Theory of social returns in portfolio choice with application to microfinance 55 Markowitz, H. 1952. Portfolio Selection 56 En référence à la Société Religieuse des Amis (Quakers en anglais), mouvement religieux aux Etats-Unis, souvent cité comme les initiateurs de l’ISR

45