Embed Size (px)

Citation preview

CREDITO HIPOTECARIO

CURSO : PRODUCTOS Y SERVICIOS

DOCENTE : SUAREZ SALINAS VICTOR MANUEL

INTEGRANTES: _VARGAS VILCHEZ MAYRA ALEJANDRA

_CAYLLAHUA QUINTO JHOSARA DERI

_PUMA SALAS CYNTHIA

SECCIÓN : CAJERO 141

LIMA_ PERU

2015

INTRODUCCION

Es una garantía constituida por el propietario de un inmueble,

asegurando el cumplimiento de cualquier obligación, propia o de

un tercero.

Esta garantía es real, accesoria, indivisible y registrable, que

permite que el propietario no pierda la posesión del bien.

Un crédito hipotecario es la diferencia entre el valor de una

propiedad y el pie que posee la persona que desea adquirirla, la

que será financiada por una entidad financiera a través de un

crédito para la vivienda, de acuerdo al tipo de hipotecario

elegido.

ÍNDICE:

EL ORIGEN DEL CRÉDITO HIPOTECARIO

¿QUÉ ES UN CRÉDITO HIPOTECARIO?

OBJETIVOS

VENTAJAS DE UN CRÉDITO HIPOTECARIO

OPCIONES DE CRÉDITOS HIPOTECARIOS

TIPOS DE CRÉDITO

CARACTERÍSTICAS

TASAS DE INTERES DEL PRÉSTAMO HIPOTECARIO

FACTORES IMPORTANTES PARA COMPRAR UN

CREDITO HIPOTECARIO

PARTES QUE INTERVIENEN EN EL CONTRATO

ANTES DE CONTRATAR UN CRÉDITO HIPOTECARIO

DESPUÉS DE CONTRATAR UN CRÉDITO

HIPOTECARIO

EL PRÉSTAMO RESPALDADO CON GARANTÍA

HIPOTECARIA:

FINALIDAD AL CONTRATAR EL SEGURO DE

DESGRAVAMEN

BENEFICIOS AL PAGAR ANTICIPADAMENTE UN

CRÉDITO HIPOTECARIO

EL TRÁMITE DE LEVANTAMIENTO DE HIPOTECA

EJEMPLOS DE BANCOS QUE FINANCIAN EL

CREDITO HIPOTECARIO

GLOSARIO

OTROS TÉRMINOS FINANCIEROS

EL ORIGEN DEL CRÉDITO

HIPOTECARIO

El término hipoteca es una expresión

compuesta, que procede de la lengua

griega clásica, derivada de las

palabras hypo (debajo) y teka (cajón, caja); es

decir, que la hypo-teka era para los griegos

algo que estaba oculto, aquello que

permanecía escondido debajo del cajón,

puesto que no existen signos externos de su

existencia, al no conllevar la exigencia de la

posesión en favor del acreedor hipotecario

para ser constituida. El bien hipotecado

continúa perteneciendo al, y sigue siendo

poseído por, el deudor hipotecario.

No obstante la regulación actual y la idea de

la hipoteca es heredada del derecho romano. Concretamente, en la

antigua Roma había dos formas principales de garantizar una deuda, con eficacia real:

la fiducia, consistía en que el deudor trasladaba la propiedad de un bien al

acreedor para garantizar la deuda. Esta forma de garantía real generaba una gran

desprotección para el deudor.

la prenda , con una regulación muy parecida a la actual.

El perfeccionamiento posterior dio lugar, en ocasiones, cuando el deudor necesitaba

sus bienes para poder pagar la deuda, a que la prenda fuera pactada sin

desplazamiento de la posesión en favor del acreedor. Se utilizaba así para que los

arrendadores de la tierra garantizasen el pago al arrendatario, ignorando sus aperos

de labranza (que iban a necesitar en todo caso para trabajar, por lo que no podían

ceder al acreedor).

¿QUÉ ES UN CRÉDITO HIPOTECARIO?

Es un préstamo a medio o largo plazo que se otorga para la compra, ampliación,

reparación o construcción de una vivienda, las entidades de crédito exigen una

garantía antes de conceder un préstamo. En el caso de los hipotecarios, el titular del

préstamo pone de garantía (hipoteca) el propio inmueble, que pasara a la entidad

financiera en caso de impago.

OBJETIVOS

Da mayor accesibilidad al crédito hipotecario para toda la población,

facilitando el otorgamiento de préstamos con enganches bajos, mitigando el riesgo de crédito desde su inicio.

Mejora los estándares de otorgamiento de crédito hipotecario, promoviendo

competencia en precio y calidad.

Estimula la generación, análisis y diseminación de información crediticia

de alta calidad, fomentando su estandarización.

Genera beneficios en los requerimientos de capital y liberación de

reservas, para los créditos hipotecarios en el balance de los Intermediarios Financieros.

Impulsa la bursatilización de cartera, acotando y reduciendo riesgos para

tenedores de títulos, mejorando la calificación de la emisión, y ayudando a que los instrumentos respaldados por hipotecas se coloquen a tasas de interés competitivas.

Estimula la liquidez del mercado al dar seguridad a inversionistas

nacionales e internacionales sobre la calidad de las carteras hipotecarias.

Trae capital privado al mercado de financiamiento a la vivienda.

Protege al Intermediario Financiero otorgante del crédito, o al inversionista,

en contra del riesgo de incumplimiento de pago por parte de los acreditados en hipotecas.

VENTAJAS DE UN CRÉDITO HIPOTECARIO

Estas son algunas de las ventajas que tienes al solicitar un crédito hipotecario.

Al usar un crédito hipotecario, podemos disfrutar de una vivienda propia en el

corto plazo.

Es una inversión, en vez de pagar mensualmente el alquiler o arriendo , puedes

hacer los pagos de las cuotas de tu vivienda propia.

Ofrece facilidades de pago, podemos escoger la forma de amortización que

mejor se adapte a nuestras necesidades.

Con los seguros recomendados por las entidades financieras protegemos nuestro patrimonio e inversión de siniestros como robos, terremotos e incendios,

entre otros.

Podemos aprovechar subsidios de vivienda dependiendo de nuestros ingresos

mensuales. Los crédito hipotecarios, en su mayoría, ofrecen beneficios tributarios como

disminución en el valor de los impuestos que se deben pagar.

Tasas de interés más bajas que en los otros tipos de créditos.

OPCIONES DE CRÉDITOS HIPOTECARIOS

Adquisición Tradicional

El crédito Hipotecario Tradicional es una alternativa que

permite la adquisición de Bienes Inmuebles (Casas,

departamentos, etc.) para el uso Habitacional. En ésta

modalidad de crédito NO es necesario cotizar para Infonavit

o Fovissste.

Créditos para Construcción

Esta modalidad de crédito es para las personas que desean

construir su propia casa en lugar de adquirir alguna nueva o

usada. En cuanto a las características generales podemos

decir que existen opciones para las personas que ya cuentan

con un terreno propio y desean construir en él o bien para las

personas que prefieren comprar el terreno utilizando parte

del crédito y con el dinero restante construir.

Créditos para Remodelación

Es el Crédito Hipotecario que usualmente se destina a los

cambios que se realizan para mejorar su vivienda.

Generalmente este tipo de cambios o mejoras

proporcionan un mayor valor a su vivienda. Debe tener en

cuenta que para solicitar esta modalidad de crédito, la

persona acreditada debe ser también la propietaria del

inmueble a remodelar.

Créditos para Adquisición de Terreno

Al ingresar a esta sección usted podrá conocer a las

instituciones de crédito que tienen productos para adquirir

Terrenos e incluso para Comprar y Construir.

Créditos de Liquidez

Un Crédito para obtener liquidez generalmente se puede

destinar a cubrir necesidades o algún imprevisto como

podrían ser; gastos de alguna hospitalización, estudios,

vacaciones, etc.

Créditos para Sustitución de Hipoteca

El crédito para Sustitución o pago de Hipotecas, es

para las personas que en la actualidad tengan

contratado un crédito hipotecario y las condiciones bajo

las que contrato no sean necesariamente las óptimas

para su economía actual, por lo que el acreditado

desee cambiarlo por otro de mejores condiciones en

otra Institución de Crédito.

Créditos con Apoyo Infonavit

El Crédito Hipotecario con Apoyo Infonavit es una

alternativa otorgada por Bancos que permite a todas las

personas que reciben su sueldo por nómina y cotizan en

Sistemas de seguros, la adquisición de Bienes Inmuebles

nuevos o usados (Casas, departamentos, etc.) para el uso

Habitacional.

TIPOS DE CRÉDITO

1. Crédito hipotecario con letras de

crédito: Se financia con un

instrumento que emite el banco,

llamado “letra hipotecaria” 2. Mutuo hipotecario endosable:

este es un préstamo en pesos o

unidades de fomento y está

sustentado en una escritura del

contrato, que permite al titular del

contrato de pago entregarlo a

terceros para su financiamiento. 3. Mutuo hipotecario No endosable:

el banco financia con recursos

propios, pero a diferencia de lo

anterior no puede ser transferido

mediante endoso.

CARACTERÍSTICAS

TEA

Esta es la tasa que tienes que pagar por su préstamo, es pagada mensualmente en tu

cuota de pago. Es el principal componente del costo de un préstamo, es la tasa de interés efectiva anual, y calcula el costo o valor de interés esperado en un plazo de un

año. Ya sea calculado en base a un año de 360 o 365 días. Asimismo, la tea es el principal parámetro de comparación para evaluar el costo de un préstamo o crédito. A mayor tea más costará su préstamo y tendrá que pagar más en sus cuotas

mensuales. A mayor tea más crecerá tu dinero en una cuenta de ahorros.

Un préstamo hipotecario tiene que estar asociado a una cuenta corriente operativa a nombre de los prestatarios. Es decir tendrá que tener abierta una cuenta a la vista en

la que se abonara el importe de los préstamos y se cobrara el pago de las cuotas mensuales.

Es un título valor que se emite a la orden, y que representa hasta antes de su

endoso solo un derecho legal de garantía.

Es expedido por el registro público, en virtud de la constitución unilateral de

hipoteca mediante escritura pública.

Garantiza solo obligaciones dinerarias.

Garantiza únicamente el crédito contenido en el título.

Es endosable libremente

Puede garantizar obligaciones indirectas solo si se trata del primer endoso

Los sucesivos endosos transfieren ambos derechos no requiriéndose

inscripción registral de la transferencia hipotecaria

Solo si el ultimo endosatario es una empresa del sistema financiera, el crédito

representado por el título goza de preferencia total y absoluta frente a cualquier

otra obligación del propietario del predio afectado, sea laboral alimentaria,

tributaria o de otra naturaleza.

Contiene derecho real y personal.

TASAS DE INTERES DEL PRÉSTAMO HIPOTECARIO

El tipo de interés es el precio que las entidades cobran por prestar su dinero. Los

bancos pueden conceder préstamos hipotecarios a un tipio de interés fijo, variable o

mixto.

Tipos de interés fijo: el tipo de

interés y cuota mensual a pagar

permanece fijos durante toda la vida

del préstamo, la ventaja es que se

conocerá de antemano cuanto

tendrá que pagar cada mes sin

preocuparse de la subida y bajadas

de los intereses. Los plazos de

amortización permitidos también son

más cortos; se suelen fijar un

máximo de 20 años.

Tipos de interés variable: se

realiza anual o semestralmente y se

ajusta a las condiciones de mercado

en ese momento. La ventaja de esta

modalidad es que en el momento de

contratación el tipo de interés inicial

suele ser inferior al de las hipotecas

del tipo fijo y se suele ofrecer la

opción de plazos de amortización más largos. Con un tipo de interés variable

uno corre el riesgo de tener que paga4r una cuota mayor si los intereses suben,

aunque puede beneficiarse y bajan.

Tipo de interés mixto; se cobra un interés fijo durante un periodo inicial (entre

3 y 5 años) que luego pasa a ser un tipo variable. Podría subir o bajar la cuota a

pagar en función de la evolución del tipo de interés de la referencia utilizada.

FACTORES IMPORTANTES PARA COMPRAR UN CREDITO HIPOTECARIO

Actualmente existen numerosos actores, por

ejemplo los bancos, que ofrecen créditos hipotecarios de las más variadas

características y para diversos destinos. Lo adecuado es comparar los distintos productos disponibles y no adquirir el primer crédito que

te ofrezcan o que te pre-aprueben.

Para poder comparar entre los distintos créditos o préstamos hipotecarios, es

necesario conocer los elementos básicos que los componen, son los siguientes:

* Valor de la vivienda:

Es el precio de la casa o departamento que deseas adquirir con el crédito.

* Monto de crédito (también conocido como aforo o capital):

Es el monto total, respecto del valor de la

vivienda, que te puede prestar el banco.

* Enganche:

Es la diferencia entre el valor de la vivienda que deseas adquirir y el monto de crédito.

* Plazo:

Es el tiempo que te tomará terminar de pagar

el crédito.

* Tasa de interés:

Es el costo adicional que la institución financiera nos cobra por habernos prestado.

* Costo Anual Total (CAT):

Es un indicador, que presenta en términos porcentuales el costo anual de un crédito.

El CAT engloba tanto los costos de tasa de interés, las comisiones, los seguros y otros gastos por servicios financieros.

* Cuota de amortización Es el importe

que tiene que pagar periódicamente quien suscribe un préstamo hipotecario

a la entidad financiera que se lo ha concedido. La cuota puede ser

trimestral, semestral o anual, aunque lo más habitual es que sea mensual.

* Los productos asociados Algunos

bancos nos obligan a contratar

productos adicionales para disminuir el tipo de interés. Algunas veces una

hipoteca con un tipo de interés más alto, pero sin productos puede salir más rentable que una con un tipo de interés

más bajo pero con productos asociados. Estos productos suelen ser seguros, como

el de hogar, de vida etc. A pesar de que el banco incluya seguros en la contratación, la ley sólo obliga a contratar el seguro continente que cubre los daños en caso de incendio, derrumbe, etc.

* Las comisiones son condiciones que pone el banco a determinados aspectos del

crédito hipotecario, éstas son las más comunes:

La comisión de apertura: viene como un porcentaje sobre la cantidad

prestada, consiste en retribuir al banco por los gastos que se derivan de la

formalización y puesta a disposición del préstamo al cliente.

Comisión de reclamación: se efectúa al retrasarse en un pago del crédito

hipotecario.

La comisión por subrogación o cambio de banco: esta comisión se produce

cuando el titular cambia su hipoteca de un banco a otro.

La comisión por modificación de condiciones o por cambio de garantías:

Implica que has de pagar por aquellas modificaciones que se hagan en el

préstamo una vez éste ya haya sido cumplimentado.

La comisión por amortización parcial o total (desistimiento): consiste en

cobrarte entre un 0,25%-0,50% de la cantidad amortizada.

La Comisión por cancelación: consiste en el importe que se paga al

efectuarse el último plazo del préstamo hipotecario, que implican unos gastos de cancelación, de notaría y registró. Esta comisión se calcula como un

porcentaje sobre la cantidad cancelada.

PARTES QUE INTERVIENEN EN EL CONTRATO

El banco.- En su carácter de acreedor ya

que es quien entrega el dinero que solicitó

su cliente.

El acreditado.- Es el cliente del banco, la

persona que recibirá el dinero que le preste

el banco y generalmente va a dar la

garantía hipotecaria.

ANTES DE CONTRATAR UN CRÉDITO HIPOTECARIO

Comparar las condiciones que ofrecen los bancos sobre crédito hipotecario consulta sus características, acude al banco que prefieras,

profundiza en la información del programa hipotecario y elije la opción que más se adapte a

tus necesidades. Evalúa los planes del banco, respecto de la tasa de interés, si va a ser fija, variable o mixta. En cada caso evalúa y compara

aquella que mejor satisfaga tus necesidades.

Recomendaciones:*No se quede con dudas, preguntar al funcionario de la

institución que haya elegido cualquier aspecto que no le quede claro, verifique la

aplicación de exclusiones o limitantes aplicables al programa de crédito hipotecario, como pudieran ser: políticas establecidas respecto a la renta del inmueble durante la vigencia del crédito, cesión de derechos, importe final otorgado después de

comisiones, entre otras.

* Planee bien tus gastos y compromisos, verifique en términos reales cuál es su

capacidad de pago antes de celebrar un contrato de este tipo; solicita al banco una tabla de amortización del crédito, para que

visualices el importe aproximado de las cantidades que tendrás que pagar mes con

mes y el tiempo que va a durar el crédito.

DESPUÉS DE CONTRATAR UN CRÉDITO HIPOTECARIO

* Verifica en tu contrato y cumple con los compromisos ahí asumidos como acreditado

durante la vigencia del crédito.

* Mantente al pendiente de los días de pago correspondientes a cada amortización, esto con el fin de evitar los intereses moratorios. Evita problemas y paga

oportunamente.

* Es importante que consultes los estados de cuenta, éstos llegan mes con

mes y en él vienen detallados todos los movimientos efectuados en la cuenta durante un periodo determinado. En caso

de que no esté de acuerdo con el contenido del mismo, debes efectuar tu

reclamación sin rebasar el límite de tiempo que indica el banco, ya que después de ese tiempo, este último no

admite reclamación alguna.

* En su caso, evalúa la conveniencia de realizar prepagos parciales o por el total de tu deuda.

EL PRÉSTAMO RESPALDADO CON GARANTÍA

HIPOTECARIA:

Al momento de adquirir un crédito hipotecario se

debe de firmar un contrato con garantía hipotecaria,

con lo cual se genera un gravamen sobre el

inmueble quedando como garantía real de que el

préstamo deberá ser liquidado conforme a lo

pactado. Esto significa que se obliga a pagar el

crédito que se ha otorgado, en el plazo establecido,

así como todos los gastos y/o comisiones pactadas

al momento de realizar la firma, ya que de no

hacerlo se podría iniciar un juicio de adjudicación,

donde el banco reclamara la propiedad como

garantía del incumplimiento de pago.

FINALIDAD AL CONTRATAR EL SEGURO DE DESGRAVAMEN

Este seguro garantiza a la empresa financiera el recupero del monto adeudado, y a su

vez, libera a los herederos de la obligación de cumplir con el pago del saldo del

crédito.

No es obligatorio contratar el seguro de

desgravamen, en caso el usuario acredite haber

contratado por su cuenta un seguro que brinde

cobertura similar o mayor al seguro ofrecido por la

empresa, y por plazos iguales o mayores, no está

obligado a tomar el seguro que le ofrece la empresa

para la contratación de operaciones activas,

pudiendo sustituirlo por el que hubiera conseguido,

en las condiciones descritas por la empresa. En

este caso, el seguro deberá ser endosado a favor

de la empresa hasta por el monto del saldo

adeudado

Gastos que asume el propietario

Gastos Registrales: Es el monto que se debe

de pagar en Registros Públicos por la inscripción de los actos jurídicos que figuran en la escritura pública. Dicho monto varía de

acuerdo a los actos materia de inscripción.

Gastos Notariales: Son los honorarios que cobra la notaría por formalizar los actos jurídicos involucrados en la compra-venta de

un inmueble y en el desembolso del crédito hipotecario. Estos actos son transcritos en la

escritura pública que firma el banco y el comprador.

Gastos de Tasación: La evaluación física y la inspección ocular del inmueble son realizadas

por un perito valuador inscrito en el Registro de la Superintendencia.

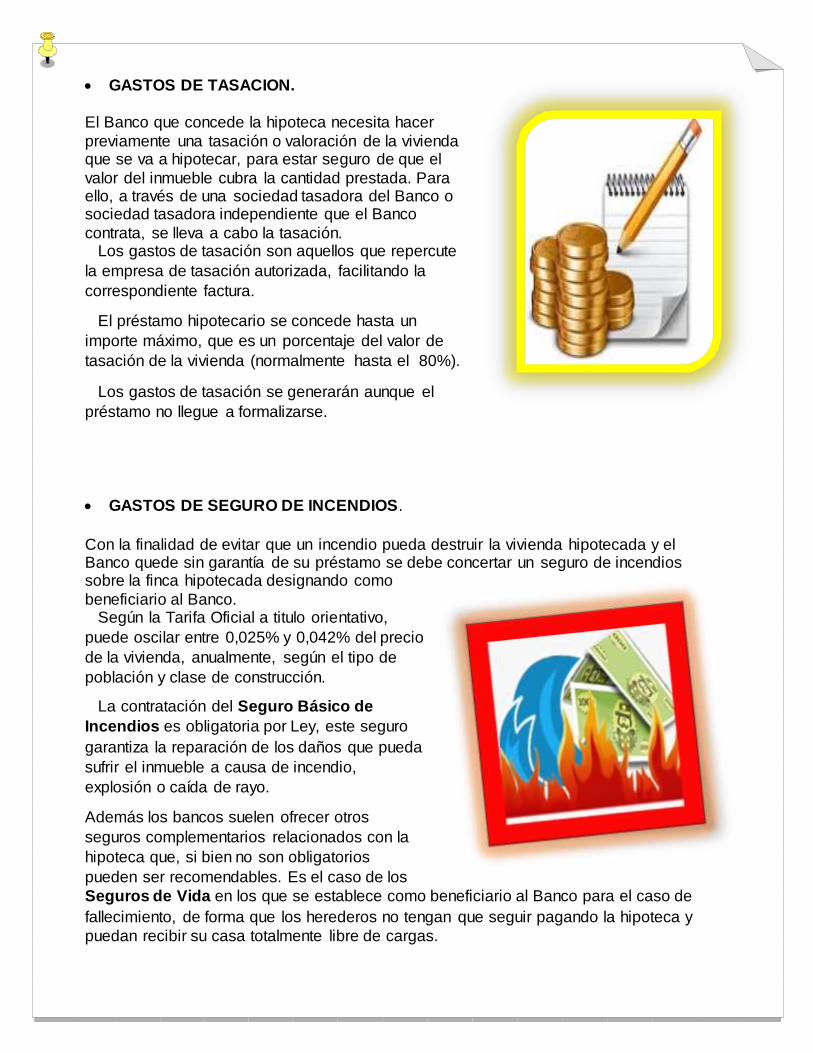

GASTOS DE TASACION.

El Banco que concede la hipoteca necesita hacer

previamente una tasación o valoración de la vivienda que se va a hipotecar, para estar seguro de que el

valor del inmueble cubra la cantidad prestada. Para ello, a través de una sociedad tasadora del Banco o sociedad tasadora independiente que el Banco

contrata, se lleva a cabo la tasación. Los gastos de tasación son aquellos que repercute

la empresa de tasación autorizada, facilitando la

correspondiente factura.

El préstamo hipotecario se concede hasta un

importe máximo, que es un porcentaje del valor de

tasación de la vivienda (normalmente hasta el 80%).

Los gastos de tasación se generarán aunque el

préstamo no llegue a formalizarse.

GASTOS DE SEGURO DE INCENDIOS.

Con la finalidad de evitar que un incendio pueda destruir la vivienda hipotecada y el Banco quede sin garantía de su préstamo se debe concertar un seguro de incendios sobre la finca hipotecada designando como

beneficiario al Banco. Según la Tarifa Oficial a titulo orientativo,

puede oscilar entre 0,025% y 0,042% del precio

de la vivienda, anualmente, según el tipo de

población y clase de construcción.

La contratación del Seguro Básico de

Incendios es obligatoria por Ley, este seguro

garantiza la reparación de los daños que pueda

sufrir el inmueble a causa de incendio,

explosión o caída de rayo.

Además los bancos suelen ofrecer otros

seguros complementarios relacionados con la

hipoteca que, si bien no son obligatorios

pueden ser recomendables. Es el caso de los

Seguros de Vida en los que se establece como beneficiario al Banco para el caso de

fallecimiento, de forma que los herederos no tengan que seguir pagando la hipoteca y

puedan recibir su casa totalmente libre de cargas.

OTROS GASTOS. Al igual que el negocio de compraventa, las hipotecas conllevan gastos de NOTARIO, ABOGADO (si se quiere obtener su asesoramiento), GESTORIA,

IMPUESTOS y REGISTRO DE LA PROPIEDAD.

Los gastos de Notario y de Registro de la Propiedad

suelen ser algo superiores a los de compraventa,

pues el contenido y, por tanto, la complejidad de la

hipoteca es superior a la compraventa, por otra parte,

el único impuesto que grava la hipoteca es el de actos

jurídicos documentados, siendo el tipo impositivo el

0,5%, pero no sobre el capital prestado, sino sobre

toda la responsabilidad que garantiza la hipoteca, es

decir: Capital, Intereses Ordinarios, Intereses de

Demora, Costes y Gastos.

BENEFICIOS AL PAGAR ANTICIPADAMENTE UN CRÉDITO HIPOTECARIO

El crédito hipotecario puede pagarse

anticipadamente en forma parcial o total, es decir, cancelar el o las cuotas del crédito

antes de la fecha de vencimiento previamente pactada con el banco. Asimismo, si el deudor efectúa pagos

anticipados o prepagos en forma total o parcial, habrá una reducción de los

intereses al día de pago, deduciéndose asimismo las comisiones y gastos derivados de las cláusulas contractuales

pactadas entre las partes, sin que le sean aplicables comisiones, gastos o

penalidades de algún tipo o cobros de naturaleza o efecto similar. En ese sentido, si adelanto el pago de cuotas o de todo mi crédito, pagaré al banco menos intereses

EL TRÁMITE DE LEVANTAMIENTO DE HIPOTECA

Se tiene que tener presente que, una vez que cancele la última cuota del crédito hipotecario debe pedir el levantamiento de la hipoteca inscrita a favor

de la entidad financiera para que su inmueble quede libre de todo gravamen. La entidad financiera está

obligada a entregar la minuta de levantamiento de hipoteca en forma gratuita de acuerdo a lo dispuesto por el Reglamento de Transparencia de información

y disposiciones aplicables a la contratación con usuarios del sistema financiero , el cual, prohíbe el

cobro de comisiones por concepto de gestiones para proceder al levantamiento de garantía.

EJEMPLOS DE BANCOS QUE FINANCIAN EL CREDITO HIPOTECARIO

1. BANCO FINANCIERO 2. BANCO DEL CREDITO DEL PERU

3. EDPYME RAIZ

Inic io > Personas > Créditos > Créditos Hipotecarios

Crédito hipotecario tradicional.

Te prestamos para que compres la

vivienda soñada, terminada o en planos, en Nuevos Soles o Dólares Americanos.

Nuevo Crédito MiVivienda.

Financiamos el 90% de compra de tu

vivienda.

Financiamiento Inmobiliario

Otorgamos financiamiento inmobiliario a personas naturales o jurídicas de Lima y provincias, dedicadas al rubro de la

construcción, ofreciéndole la mejor asesoría y respaldo para el desarrollo de

su proyecto.

Techo Propio

Financiamos la compra de tu vivienda de Proyectos del Programa Techo

Propio hasta el 95% de financiamiento en moneda nacional

Crédito Hipotecario para migrantes

Si vives en Estados Unidos y deseas

comprar una vivienda en Perú financiamos tu compra hasta en 20 años.

Proyectos Inmobiliarios

Conoce nuestros Proyectos Inmobiliarios haciendo click aquí.

Nuevo Crédito MiVivienda Más

Benefíciate con el Bono del Buen Pagador al instante

CREDITO HIPOTECARIO TRADICIONAL Características:

Financiamos la adquisición de vivienda, traslado de hipoteca, ampliación,

remodelación o compra de casa de campo o playa.

Te brindamos excelente tasa en Nuevos Soles y Dólares. No aplicamos la tasa

Limabor (*).

Contar con ingreso mínimo de S/ 650 dependientes y S/700 independientes Original y copia de documento de identidad del titular y cónyuge

Copia de recibo de servicios cancelado. Tener entre 19 o 65 años

Trabajadores dependientes

Ultima boleta de pago en caso de ingresos fijos o tres en caso de ingresos variables

Trabajadores independientes

Copia de recibos honorarios de los tres últimos meses Contrato de locación de servicios.

Declaración jurada de los años anteriores. Empresarios

Copia del Registro Único de contribuyente (RUC)

Copia de los 6 últimos pagos de IGV a la Sunat. Declaración jurada del impuesto a la renta de los dos últimos años.

Te ofrecemos plazos hasta 20 años y hasta 12 meses de periodo de gracia para bienes futuros.

Requisitos:

Preguntas frecuentes:

¿Cuándo se considera que una vivienda es un bien

terminado?

Se considera que una vivienda es un bien terminado cuando cuenta con Declaratoria de Fábrica e

independización inscritas en los Registros Públicos.

¿Cuándo se considera que una vivienda es un bien futuro?

Se considera que una vivienda es un bien futuro

cuando se encuentra en cualquier etapa de la construcción, o inclusive cuando pudiera estar

terminada de construir pero todavía no cuenta con Declaratoria de Fábrica e independización inscritas en los Registros Públicos.

Financiamos hasta el 90% (en caso de ingresos como dependientes)

No cobramos penalidades por pagos anticipados o cancelación total del crédito.

El crédito incluye un Seguro de

Desgravamen que contempla la invalidez permanente por enfermedad y accidente,

muerte natural y por accidente. Además de seguro a todo riesgo para el inmueble.

No cobramos gastos por estudio de títulos

Te ofrecemos un sistema accesible para

calificarte considerando los ingresos que no puedes sustentar a través de los planes de

ahorro, pago de alquileres o acreditación de recepción de remesas.

(*) Tasas interbancarias a las cuales los bancos

estarían dispuestos a tomar prestados o prestarse fondos entre ellos. Las tasas

LIMABOR son calculadas y difundidas por ASBANC

¿Qué documentación se necesita para otorgar el inmueble en hipoteca?

Para bienes de proyectos inmobiliarios financiados por el Banco:

1. Minuta de Compra-Venta.

2. Formato de exoneración de Impuesto a la Renta (sólo para vendedores personas

naturales).

Para bienes de proyectos inmobiliarios financiados por terceros:

1. Minuta de Compra-Venta.

2. Formato de exoneración de Impuesto a la Renta (Sólo para

vendedores personas naturales). 3. Copia del DNI de los vendedores.

4. Documentos Municipales del terreno (HR, PU) sobre el que se desarrolla el

proyecto y Certificado Registral del

Inmueble con antigüedad no mayor a 30 días calendarios.

5. Impuesto Predial pagado de los trimestres del año transcurridos o

constancia de no adeudo.

6. Vigencia de poderes (si es persona jurídica). 7. Garantía temporal:

Carta Fianza. Carta de Autorización de

Retención Dineraria.

Para bienes terminados:

1. Minuta de Compra-Venta.

2. Formato de exoneración de Impuesto a la Renta (sólo para vendedores personas

naturales). 3. Copia del DNI de los vendedores.

4. Documentos Municipales del terreno

(HR, PU) del inmueble(s) que se va a financiar. Certificado Registral del

Inmueble con antigüedad no mayor a 30 días calendarios.

5. Constancia de no adeudo del Impuesto Predial del año en que se vende el inmueble.

6. Si es persona Jurídica, Vigencia de Poderes. 7. Constancia de Pago de la Alcabala.

Crédito Hipotecario

CRÉDITO HIPOTECARIO PARA EL PEQUEÑO Y MEDIANO EMPRESARIO

Crédito diseñado para pequeños y medianos empresarios con ventas anuales

declaradas o reales entre S/. 32,000 y S/. 1´500,000 o US$ 10,000 y US$

500,000.

Beneficios

Somos el Banco Líder en colocación de hipotecas, tenemos más de 15 años

convirtiendo en propietarios a más peruanos, con un soporte legal y operativo que

respalda la calidad de la operación.

Ofrecemos las mejores tasas fijas durante todo el periodo del crédito.

Si el cliente no demuestra sus ingresos con papeles, se hace una visita de campo.

Puedes realizar los prepagos que desees, las veces que quieras, de manera

gratuita.

Podrás solicitar cambios en la fecha de pago, plazo o cuota sin costo alguno.

Ponemos a tu disposición la mayor red de Agencias interconectadas a nivel nacional

para que puedas realizar tus pagos.

Características

Destinado a la compra de vivienda

terminada o bien futuro, construcción de

vivienda o compra de terreno con

financiamiento hasta el 80% del valor del

inmueble *

Dirigido a todas las personas entre 20

y 60 años**

Cualquier cliente con ventas anuales

declaradas o reales desde US$ 10, 000 ó

S/. 32,000 hasta US$ 500,000 ó S/.

1'500,000 puede acceder al crédito.

Plazo entre 4 y 15 años.

Si el cliente no demuestra sus ingresos

con papeles, se hace una visita de

campo.

Contamos con un equipo de expertos que

te asesorará permanentemente desde la

primera consulta hasta el último trámite

Antigüedad mínima según RUC de 24

meses.

12 cuotas al año, y opta por solicitar el

periodo de gracia de hasta 2 meses, se

trate de bienes futuros o bienes

terminados.

* Menor valor entre precio de venta (Minuta de compra venta) y valor comercial (según

Tasación)

** Edad al momento de solicitar el préstamo. El vencimiento del préstamo debe ocurrir

antes de cumplir 70 años.

Requisitos

Documentos del Banco: Solicitud de Crédito

Hipotecario, Declaratoria de Salud o Solicitud

de Adhesión y Copia y original de tu

documento de identidad (si eres casado, tu

cónyuge deberá firmar la Solicitud de Crédito

y presentar la copia de su documento de

identidad).

Declaración Jurada SUNAT del último año

(RUC): Solo si tu negocio está registrado en el

Régimen General.

Licencia de funcionamiento: Solo es

necesaria si tu negocio se dedica a la venta de

combustibles, sector salud o alimentos o es un

centro educativo.

Pago del Impuesto a la renta – IGV de los 3

últimos meses.

Copia Ficha RUC (Formulario 2216) o

impresión de la página web de SUNAT.

Testimonio de Constitución de Empresa: Si

eres accionista mayoritario de tu empresa

(poseedor del 50% + 1 de acciones) presenta el

Testimonio de Constitución debidamente inscrito

en los Registros Públicos (SUNARP) o la copia de

la vigencia de poderes emitida por esa entidad,

con una antigüedad no mayor a un año.

Documentación inmobiliaria:

Copia simple de Hoja Resumen, Predio Urbano,

Testimonio de Escritura Pública o Título de Propiedad

y DNI de los vendedores del inmueble.

PREGUNTAS FRECUENTES

¿Qué tipo de tasas te ofrece el BCP?

Tasa Fija: Es pactada en el momento de

concertación del crédito, y se aplica

durante todo el periodo de repago del

mismo.

¿Tiene el Hipotecario para el

Pequeño y Mediano Empresario del

BCP alguna restricción?

Cualquier cliente con ventas anuales

declaradas o reales entre S/. 32,000 y

S/. 1´500,000 o US$ 10,000 y US$

500,000 puede acceder al crédito. No

existen restricciones para el valor del

inmueble o el monto del financiamiento.

Tampoco el inmueble tiene que ser de

primera venta, o ser la única propiedad del cliente. Tener en cuenta que no se financia

la compra no construcción de locales comerciales.

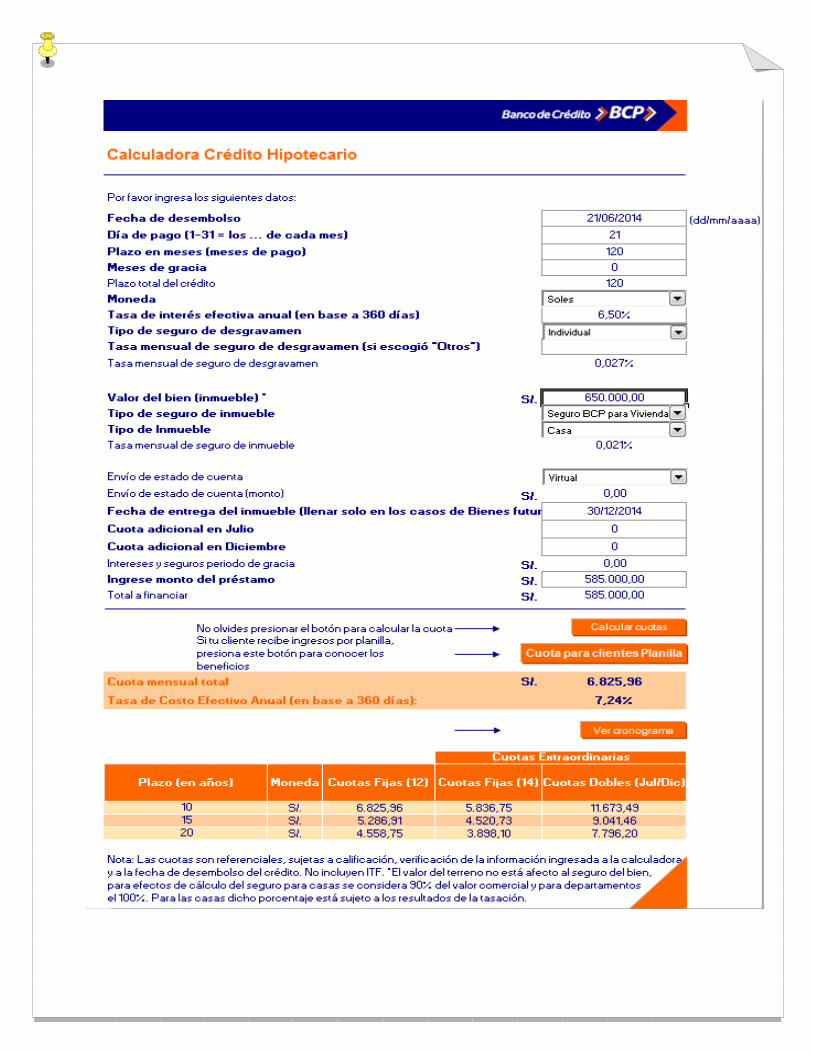

Calculadora y Ejemplos

Calcula las cuotas de tu Crédito Hipotecario

Contratos y Formularios

Contratos

Descarga a continuación los contratos que necesitas para solicitar Crédito Hipotecario

para el Pequeño y Mediano Empresario

Código Nombre Descripción

B7219

Contrato Nuevo Créd. Hip.

MiVivienda con BONO del Buen

Pagador

Contrato en proceso de

aprobación por la SBS

B7217

Contrato Nuevo Créd. Hip.

MiVivienda con PREMIO del Buen

Pagador

Contrato aprobado por la

SBS

B7217B Cronograma de Pago Crédito

Hipotecario Mivivienda

B7217A Hoja Resumen Crédito Hipotecario

Mivivienda

Formularios

Descarga a continuación los formularios que necesitas para solicitar Crédito Hipotecario

para el Pequeño y Mediano Empresario

Código Nombre Descripción

E323225 Declaración de Salud Declaración de Salud

E323221 Solicitud de Crédito

Hipotecario

E323224

Solicitud de Seg. de

Desgravamen y de Seg.

de Inmb. (uso mixto)

Solicitud de Seguro de

Desgravamen y de Seguro

de Inmueble (uso mixto)

E323223

Solicitud de Seg. de

Desgravamen y de Seg.

Inmb. (uso vivienda)

Solicitud de Seguro de

Desgravamen y de Seguro

de Inmueble (uso vivienda)

La empresa tiene la obligación de difundir información de conformidad con la Ley N° 28587 y el Reglamento de

Transparencia de Información y Disposiciones Aplicables a la Contratación con Usuarios del Sistema Financiero,

aprobado mediante Resolución SBS N° 1765-2005.

CREDITO HIPOTECARIO RAIZ

Son aquellos créditos otorgados a personas naturales para la adquisición, construcción, remodelación, ampliación, mejoramiento y subdivisión de vivienda

propia, siempre que tales créditos se otorguen amparados con hipotecas debidamente inscritas.

REQUISITOS

Documentos a Presentar:

- copia de tu DNI: titular y cónyuge de ser el caso. - último recibo de luz o agua de tu casa. - sí tienes una vivienda propia: puedes ser el título de

propiedad, minuta de compra - venta, certificado de posesión u otros documentos que acrediten tu

propiedad. - en caso de no contar con una vivienda propia: consúltanos por nuestras opciones de financiamiento.

- sí tienes un negocio: puedes presentar boleta de compra o venta, el ruc o licencia de funcionamiento.

Según reglamento de créditos de raíz, vigente desde el 10 de junio de 2013. PREGUNTAS

¿Quiénes pueden acceder a un préstamo?

Cualquier persona natural o jurídica que perciba

ingresos permanentes y verificables: negociantes, confeccionistas y/o trabajadores dependientes con o sin

boleta. ¿Qué debo presentar para solicitar un préstamo?

Debe presentar copia de su documento de identidad y

copia de documentos sustentatorios de sus ingresos (de

su negocio o de su centro de labores).

¿Debo tener RUC para solicitar un préstamo?

No es indispensable

¿Cuánto tiempo de antigüedad como

mínimo, debe tener mi negocio para poder

solicitar un préstamo?

Al menos 6 meses de funcionamiento continúo.

¿Cómo hago para solicitar un préstamo?

Puede enviar su consulta a través de las opciones "Contacto, ¿Necesitas un préstamo? Déjanos tus datos", o visitarnos en cualquiera de nuestras agencias y/u Oficinas Especiales a nivel nacional.

¿En cuánto tiempo me aprueban mi préstamo?

Le aprobamos su préstamo en tan solo 2 días.

¿Para qué me entreguen mi préstamo, es

necesario que me apersone a sus

agencias?

Sí. El desembolso es personal y para ello es necesario acercarse con su DNI a la

agencia en la cual le han aprobado el crédito.

¿Qué significa Edpyme?

Es una entidad financiera especializada en otorgar crédito (prestamos) a las micro y pequeñas. EDPYME = Entidad de Desarrollo de la Pequeña y Micro Empresa.

Términos y vocabulario específico financiero

Hipoteca: La hipoteca es un derecho real que recae sobre un inmueble, permaneciendo en poder del que lo constituye y

dando derecho al acreedor para perseguirlo de manos de quien se encuentre y de pagarse preferentemente con el producto de la subasta.

Capital: es la cantidad de dinero prestada por el banco. El capital prestado

suele ser menor que el valor del bien hipotecado, de manera que éste pueda responder por el capital en la subasta en caso de producirse un impago.

Periodo / plazo: es el tiempo que tomará la devolución del préstamo. La

devolución del préstamo se realiza mediante pagos periódicos (generalmente mensuales), hasta devolver el capital solicitado más todos los intereses

acumulados durante el tiempo. Tipo de interés (TAE): indica un porcentaje extra anual que se debe abonar al

banco anualmente en concepto de ganancias del mismo. Acreedor: es aquel que tiene acción o derecho de pedir el cumplimiento de

alguna obligación. Sus derechos están reconocidos en las cuentas de pasivo

del deudor. Análisis de riesgo crediticio: es el estudio que realiza el Banco sobre el perfil

y la capacidad de repago de los clientes, y sobre la garantía del crédito. Amortización: es el proceso financiero mediante el cual se extingue,

gradualmente, una deuda por medio de pagos periódicos, que pueden ser

iguales o diferentes. Corresponde a la porción de capital que se devuelve en cada cuota.

Capital: es el dinero que el Banco le presta al cliente. No incluye intereses ni

gastos administrativos. Codeudor: es quien presta conformidad firmando los instrumentos que

perfeccionan el crédito (solicitud/contrato, pagaré, etc.) –de acuerdo a lo establecido en la política del Banco sólo el cónyuge puede ser codeudor.

Comisión de originación: es la suma de dinero que cubre los gastos

administrativos generados por el otorgamiento del crédito. Contrato de seguro: es el acuerdo por el cual el asegurador se obliga,

mediante una prima, a resarcir un daño o cumplir una prestación convenida. Costo financiero total (CFT): es el porcentaje que refleja el costo anual del

dinero prestado (intereses), más todos los gastos, comisiones, seguros e

impuestos que debe pagar el deudor para el otorgamiento del crédito, o bien durante su vigencia.

Crédito: es el instrumento financiero que permite el acceso a determinados bienes (vivienda, electrodomésticos, automóviles, etc.), por parte de los distintos sujetos que intervienen en el mercado de bienes y servicios: empresas, individuos, bancos. Es la operación por la cual una entidad financiera se compromete a entregar una suma de dinero a un cliente recibiendo a cambio, después de un plazo acordado, esa suma más intereses.

Crédito hipotecario: es el dinero que el Banco le entrega al cliente, a cambio

de su compromiso de devolver ese monto más los intereses y la forma

acordados, ofreciendo como garantía un inmueble. Cuota pura: es la suma de dinero conformada por la cuota de capital más los

intereses correspondientes. Cuota total: es la cuota pura, más los gastos. Dador de hipoteca: es el dueño del inmueble ofrecido como garantía del

crédito. No necesariamente es el titular del crédito. Deudor: es aquel a quien el Banco le otorga

un crédito hipotecario. Escritura de compra - venta: es el

instrumento legal por el cual una persona se

transforma en propietaria de un bien inmueble. En ella se describen todas las características

legales y técnicas de la propiedad. Garantía: es el bien que el tomador del crédito

ofrece al banco como aval del mismo. En el

caso de que ese bien sea un inmueble, el crédito tendrá garantía hipotecaria.

Gastos de administración: suma mensual

que cobra el banco en concepto de administración del préstamo, por los diversos

actos que realice. Gastos notariales: son los gastos e impuestos que la ley dispone para las

operaciones inmobiliarias. Gravamen: carga que se hace sobre un bien, como forma de garantizar el pago

de lo debido. Hipoteca: es el derecho real constituido que obtiene quien otorga un crédito

sobre un bien inmueble. Hipoteca de primer grado: es un crédito garantizado con un inmueble que no

posee otra hipoteca vigente. Hipoteca de segundo grado: es el préstamo hipotecario que se otorga sobre

una propiedad que ya es garantía de otro crédito hipotecario. La mayoría de los Bancos no otorgan este tipo de hipotecas.

Honorarios de escribanos: es el monto que perciben los escribanos por realizar la escritura de compraventa y/o el mutuo hipotecario; es del 1%.

Informe de tasación: es el informe que se emite una vez realizada la tasación

de un inmueble, y en donde se dictamina el valor de la propiedad. Letra hipotecaria: es un título valor con garantía hipotecaria. Letra hipotecaria escritural: son las letras hipotecarias inscriptas en la Caja

de Valores. Esta inscripción se realiza a nombre del titular.

Mutuo Hipotecario: es el instrumento legal garantizado mediante un derecho real de hipoteca en el cual constan todas las características del crédito solicitado, formas de pago, derechos y obligaciones de las partes, y la descripción del bien o inmueble puesto como garantía del préstamo.

Plazo: período de tiempo fijado para el cumplimiento de una obligación o para

la realización de un acto. Plazo inicial: es el período acordado con el banco (institución o persona) que

le otorga el crédito, en el cual alguien se compromete a pagar cuotas consecutivas para la cancelación de la deuda.

Plazo restante: es el período que queda para saldar el total de la deuda. Préstamo: contrato por el que una de las partes entrega a la otra dinero u otra cosa

fungible, con la condición de devolver otro tanto de la misma especie y calidad. Habitualmente lleva consigo el pago de interés.

Tasa de interés: Es el porcentaje que el Banco, de acuerdo con las condiciones de

mercado y las disposiciones del banco central, cobra por los diferentes tipos de

servicios de crédito a los usuarios de los mismos. Para el caso de los créditos

hipotecarios son activas porque son recursos a favor de la banca.

Tasa Fija: es una tasa de interés que se pacta al inicio del crédito y se

mantiene constante durante toda la vigencia del préstamo.

Tasa Variable: es una tasa de interés que se ajusta en períodos determinados por un patrón establecido, pudiendo subir o bajar dentro de ciertos límites delineados y modificando en forma directa el importe de las cuotas (la parte de los intereses).

Tasación: sistema por el cual se determina el valor de mercado (cf. valor venal)

de una propiedad, a partir de ese valor se asigna el porcentaje de financiación. Valor de mercado: es el precio más probable por el cual una propiedad sería

vendida en un mercado competitivo y abierto en todas las condiciones necesarias.

Valor venal: es el valor de mercado de una propiedad. Veraz: es un sistema de intercambio de información positiva y necesaria para la toma

de decisiones crediticias. Contiene la historia crediticia del solicitante, el uso que ha hecho del crédito, cumplimientos, incumplimientos, y créditos que ha obtenido, entre otros datos.

OTROS TÉRMINOS FINANCIEROS

Acreedor: es aquella persona (física o jurídica) legítimamente facultada para exigir el pago o cumplimiento de una obligación contraída por dos partes con anterioridad. Es decir, que a pesar de que una de las partes se quede sin medios para cumplir con su obligación, ésta persiste. Por ejemplo, en caso de la quiebra de una empresa sus acreedores mantienen la facultad de requerir el cumplimiento de dicha obligación.

Euribor: Este tipo de interés se aplica a las operaciones entre bancos partiendo de los precios de oferta de los préstamos que se hacen entre sí; esto significa que es el porcentaje que paga como tasa un banco cuando otro le deja dinero.

Inflación: es el aumento sostenido y generalizado del nivel de precios de

bienes y servicios, medido frente a un poder adquisitivo estable. Amortización: término económico y contable, referido al proceso de

distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo de depreciación.