Embed Size (px)

Citation preview

CRISES ECONÔMICAS

Crise Econômica do México de 1994

CRISE ECONÔMICA DO MÉXICO DE 1994

Efeito Tequila

Crise do México de 1994

A Estabilização: do Plano Realao Aniversário de Dez Anos

• Fernando Henrique Cardoso conquistou vitória na eleição de 3 de outubro de 1994, no primeiro turno, com 54,7% dos votos válidos, contra 27,04% de Luiz Inácio Lula da Silva, que havia começado o processo eleitoral em vantagem nas pesquisas.

Livro Secretaria do Tesouro Nacional – 20 anos_p.146

http://www3.tesouro.gov.br/hp/downloads/livro_20_anos_completo.pdf

A Estabilização: do Plano Realao Aniversário de Dez Anos

• Na equipe econômica, pairava o nervosismo. Surgiram as primeiras trincas no sistema financeiro em decorrência do fim da inflação. O Banco do Estado de São Paulo (Banespa), por exemplo, tinha que fechar seu caixa todos os dias nas linhas de redesconto do Banco Central.

• Ainda em outubro, após as eleições, a equipe começou a disparar medidas para conter o consumo, que já dava mostras de forte expansão, e evitar alta nos preços. Entre elas, estava a redução das alíquotas de importação de vários produtos. Eleito, Fernando Henrique escolheu Pedro Malan para a Fazenda e Persio Arida para a Presidência do Banco Central.

• Em 20 de dezembro de 1994, uma terça-feira, o México abandonou a política de minidesvalorizações do peso em relação ao dólar que vinha seguindo desde 20 de outubro de 1992. A princípio, tentou uma banda de variação de 15 pontos percentuais. A política foi abandonada logo em seguida. A livre flutuação fez com que o peso desvalorizasse, rapidamente, em 50%.

Livro Secretaria do Tesouro Nacional – 20 anos_p.147

A Estabilização: do Plano Realao Aniversário de Dez Anos

• Era o fim de um plano de estabilização da economia mexicana baseado em câmbio praticamente fixo, altas taxas de juros e grandes déficits em contas correntes que chegaram a 7% do PIB mexicano em 1994.

• A reação mais intensa nos mercados no Brasil ocorreu apenas dois dias depois, com uma queda de 9,5% na Bolsa de Valores de São Paulo (Bovespa). O efeito no Brasil foi apelidado de “Efeito Tequila”, referência a um comercial de televisão de uma vodca, cujo slogan era “eu sou você amanhã”.

• Um fato novo em 1994 precipitou a crise no balanço de pagamentos do México e a consequente desvalorização do peso. Depois de uma fase pouco restritiva, o Federal Reserve começou a subir os juros em 1994 em resposta à inflação nos Estados Unidos. Quando o Fed eleva os juros, normalmente isso provoca aversão a títulos de maior risco, seja nos EUA, seja em outros países. O resultado é a busca por ativos mais seguros, principalmente os títulos da dívida americana. Assim, o México ficou sem recursos para financiar seu déficit em conta corrente e quebrou.

• O Presidente do México, Ernesto Zedillo, anunciou amargo plano de ajuste interno, com corte de despesas e congelamento de salários. Em seguida, os EUA vieram em socorro do vizinho. O Presidente Bill Clinton anunciou um pacote de ajuda de US$ 47,75 bilhões, dos quais US$ 20 bilhões seriam dos EUA, US$ 17,75 bilhões do Fundo Monetário Internacional e US$ 10 bilhões de bancos centrais de vários países.

Livro Secretaria do Tesouro Nacional – 20 anos_p.147

A Estabilização: do Plano Realao Aniversário de Dez Anos

• O quadro no México esquentou as discussões no Brasil sobre a atuação do Banco Central no câmbio, pendência que se estendeu por vários anos. No dia 14 de outubro de 1994, a taxa de câmbio bateu em R$ 0,827, seu ponto mais baixo. O BC iniciou suas intervenções de compra depois de três meses ausente do mercado. Informalmente, criou uma minibanda de flutuação entre R$ 0,83, ponto no qual o BC comprava dólares, e R$ 0,86, teto em que a autoridade monetária vendia a moeda norte-americana.

Livro Secretaria do Tesouro Nacional – 20 anos_p.148

A Estabilização: do Plano Realao Aniversário de Dez Anos

• O Banco Central formalizou sua política de intervenção do câmbio dentro de uma banda de flutuação em 6 de março de 1995. Na manhã daquela segunda-feira, pouco antes das 10h, o BC divulgou comunicado ao mercado financeiro anunciando que, em alguns minutos, haveria informe especial de relevância a todos os participantes.

• A faixa de flutuação do dólar ficaria entre R$ 0,88 e R$ 0,93. Quando a cotação do dólar batesse em R$ 0,93, o BC venderia dólares ao mercado. Se o dólar caísse para R$ 0,88, o Governo compraria a moeda norte-americana.

• No texto da medida flutuava uma linguagem dúbia. A ambigüidade, verificou-se depois, era fruto do choque de opiniões dentro do Banco Central. Seu Presidente, Persio Arida, queria flexibilizar o câmbio, fazendo uma banda mais larga. O Diretor da Área Externa, Gustavo Franco, queria segurar o dólar por meio do uso de uma banda mais estreita. De fato, havia membros da equipe econômica de um lado e do outro. Junto com a nota, o Governo divulgou outras medidas para suavizar o impacto da mudança no câmbio, como a intenção de privatizar a Companhia Vale do Rio Doce (CVRD).

• A dubiedade levou muitos investidores a suspeitar que a banda não era definitiva e poderia ser alterada a qualquer momento. Começou uma aposta contra o real, levando o câmbio a chegar perto do teto superior estabelecido pelo BC já na tarde posterior ao aviso. O BC elevou a taxa do overnight de 4% para 6% ao mês.

Livro Secretaria do Tesouro Nacional – 20 anos_p.148

A Estabilização: do Plano Realao Aniversário de Dez Anos

• Iniciou-se uma queda-de-braço que só terminou na sexta-feira daquela semana, após um novo comunicado do BC, tornando mais clara a regra anterior, uma bateria de 39 leilões de venda de dólar e medidas regulatórias para restringir as posições compradas dos bancos, além de uma nova elevação do juro. Essa confusão custou a perda líquida de cerca de US$ 4 bilhões em reservas internacionais. Mais tarde, as divisas seriam recompradas.

• Arida deixou o BC no final de maio. Foi substituído por Gustavo Loyola, ex-Presidente do Banco Central que, naquela ocasião, era consultor econômico do próprio BC. A política de bandas cambiais foi mantida. De tempos em tempos, o Banco Central anunciava uma nova banda.

• Esse debate sobre o câmbio estava longe das ruas, onde a vida sem inflação era comemorada. No segundo semestre de 1994, o PIB teve um crescimento de 7,4%. No primeiro trimestre de 1995, o pulo foi de 10,5%.

Livro Secretaria do Tesouro Nacional – 20 anos_p.148

A Estabilização: do Plano Realao Aniversário de Dez Anos

• A drástica redução da inflação gerou ganhos e perdas. Um dos principais perdedores foi o próprio Governo Federal, sem a inflação para lhe corroer as despesas. Esse foi um dos fatores que desfez os bons resultados fiscais de 1994 já no ano seguinte. Murilo Portugal aponta também dois erros de avaliação: o aumento do salário mínimo em 42% em 1995, com as sabidas consequências para as contas da Previdência Social, e o reajuste do funcionalismo público em 22%. Ele foi voto vencido no Governo em relação às duas medidas. A previsão do Governo para a inflação em 1995 era de 25%. Foi de 15%, medido pelo IGP-M. Esses dois aumentos geraram ganhos reais enormes, levando embora o superávit primário do Governo. Os estados incorreram em erros e problemas semelhantes. Outro fator observado pelo lado da receita foi o fim do IMPF a partir de 1995, que havia contribuído com cerca de 1% do PIB para o aumento da receita.

• Outro grande perdedor com o fim da inflação, em um primeiro momento, foi o sistema financeiro que ficou sem as receitas inflacionárias.

• A reestruturação no setor financeiro avançou rápido. Houve acentuado encolhimento do setor bancário. De uma média de 12,7% do Produto Interno Bruto entre 1990-1994, os bancos no País passaram a responder por apenas 6,9% já em 1995.

Livro Secretaria do Tesouro Nacional – 20 anos_p.149

A Estabilização: do Plano Realao Aniversário de Dez Anos

• O ajuste no sistema financeiro pode ser dividido em três fases não exatamente delimitadas. A primeira foi do início do Real, em 1994, até meados de 1996. Essa fase se caracterizou pela venda de instituições, mudança na legislação e na supervisão bancária e criação do Programa de Estímulo à Reestruturação e ao Fortalecimento do Sistema Financeiro Nacional (Proer). A partir de 1996, o Governo começou a autorizar a entrada de bancos estrangeiros no País, ao mesmo tempo em que atacava o problema dos bancos federais e estaduais. A terceira etapa envolveu reformas no modelo operacional dos bancos. Houve também intervenções no Banespa e Banerj.

• Os ajustes nas instituições federais começaram em torno de março de 1996, com aportes principalmente no Banco do Brasil, que recebeu R$ 8 bilhões em reforço patrimonial, boa parte do Tesouro. Quando a capitalização começou a ser montada, Murilo Portugal descobriu um câncer no rim direito e pediu afastamento temporário do cargo para tratar-se.

Livro Secretaria do Tesouro Nacional – 20 anos_p.149

A Estabilização: do Plano Realao Aniversário de Dez Anos

• Programa de Estímulo à Reestruturação e ao Fortalec imento do Sistema Financeiro Nacional (Proer)

• Legislação básica:– Medida Provisória nº 1.179, de 3.11.1995, e respectivas reedições (convertida na Lei nº 9.710, de 19.11.1998);

Medida Provisória nº 1.182, de 17.11.1995 (convertida na Lei nº 9.447, de 14.3.1997); Resoluções do CMN nº 2.208,de 3.11.1995 (Voto CMN nº 148/1995), e nº 2.253, de 6.3.1996; Circulares do Banco Central nº 2.633/1995, nº2.634/1995 e nº 2.636/1995.

• Finalidade :– o programa visava assegurar liquidez e solvência ao SFN e resguardar os interesses dos depositantes e investidores,

por meio do estímulo a reorganizações administrativas, operacionais e societárias, previamente autorizadas peloBanco Central, que resultem na transferência de controle acionário ou na mudança de objeto social. Compreende,ainda, financiamento a operações vinculadas a passivos do governo federal, a perdas decorrentes de processo desaneamento, inclusive com desmobilização de ativos de propriedade da instituição financeira participante. Prevê,também, a liberação de recursos do recolhimento compulsório sobre depósitos à vista para aquisição de CDB dasinstituições participantes do programa, a flexibilização do atendimento dos limites operacionais aplicáveis àsinstituições financeiras e o diferimento dos gastos decorrentes do processo de saneamento e reorganização.

– A Lei nº 9.447, de 14.3.1997, dispõe sobre a responsabilidade solidária de controladores de instituições submetidas aos regimes de que tratam a Lei nº 6.024, de 13.3.1974, e o Decreto-Lei nº 2.321, de 25.2.1987 – antes restritas aos administradores e, no prazo de doze meses, aos ex-administradores; sobre a indisponibilidade de seus bens; sobre a responsabilidade das empresas de auditoria contábil ou dos auditores contábeis independentes; sobre privatização de instituições cujas ações sejam desapropriadas, na forma do Decreto-Lei nº 2.321/1987, e dá outras providências.

Livro Manual de Finanças Públicas_p.40

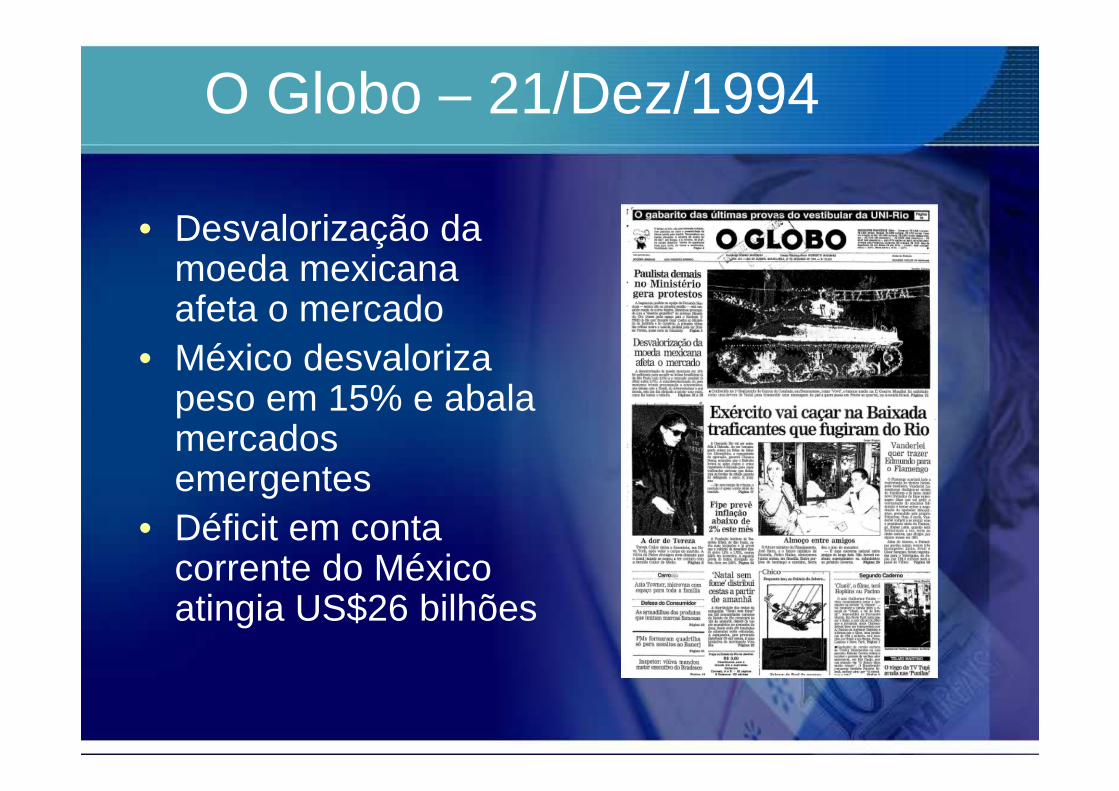

O Globo – 21/Dez/1994

• Desvalorização da moeda mexicana afeta o mercado

• México desvaloriza peso em 15% e abala mercados emergentes

• Déficit em conta corrente do México atingia US$26 bilhões

Desvalorização da moeda mexicana afeta o mercado

• A desvalorização da moeda mexicana em 15% foi suficiente para sacudir as bolsas brasileiras (a de São Paulo caiu 2,5%) e o mercado cambial (o dólar subiu 0,7%). A maxidesvalorização do peso mexicano trouxe preocupação a economistas, que temem que o Brasil, ao sobrevalorizar a sua moeda, seja um dia obrigado a adotar uma maxi, como fez ontem o México.

O Globo, 21/12/1994 - capa

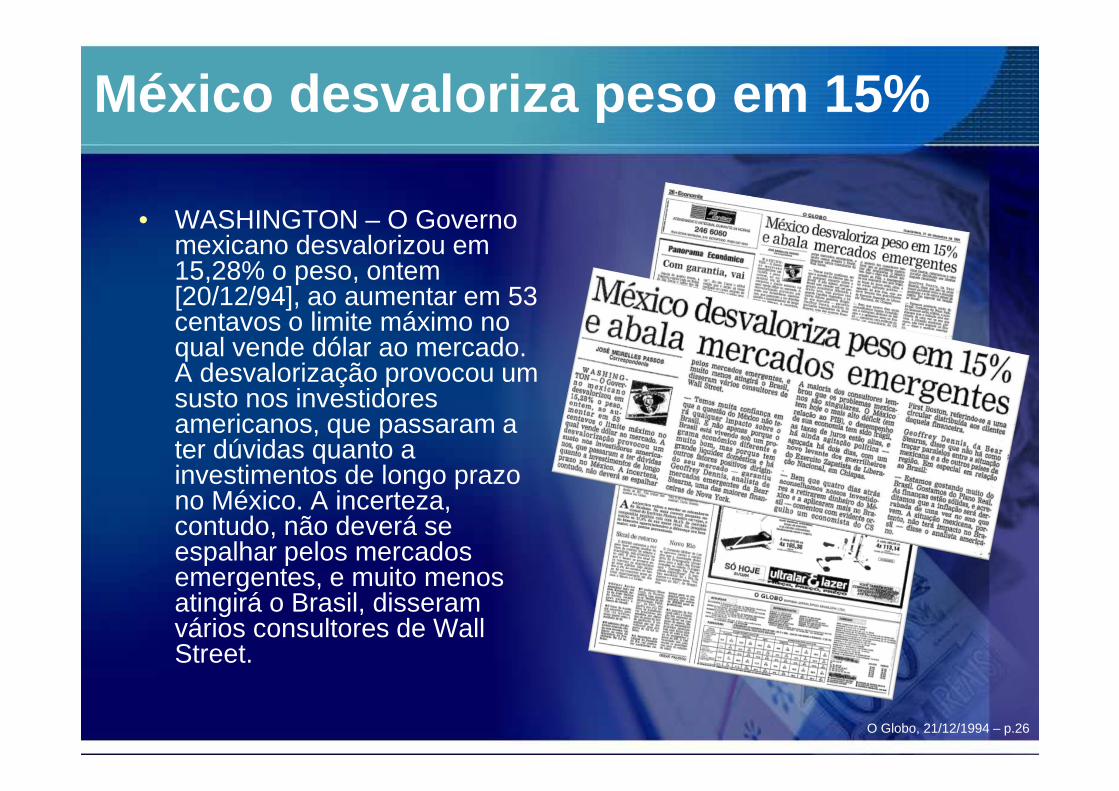

México desvaloriza peso em 15%

• WASHINGTON – O Governo mexicano desvalorizou em 15,28% o peso, ontem [20/12/94], ao aumentar em 53 centavos o limite máximo no qual vende dólar ao mercado. A desvalorização provocou um susto nos investidores americanos, que passaram a ter dúvidas quanto a investimentos de longo prazo no México. A incerteza, contudo, não deverá se espalhar pelos mercados emergentes, e muito menos atingirá o Brasil, disseram vários consultores de Wall Street.

O Globo, 21/12/1994 – p.26

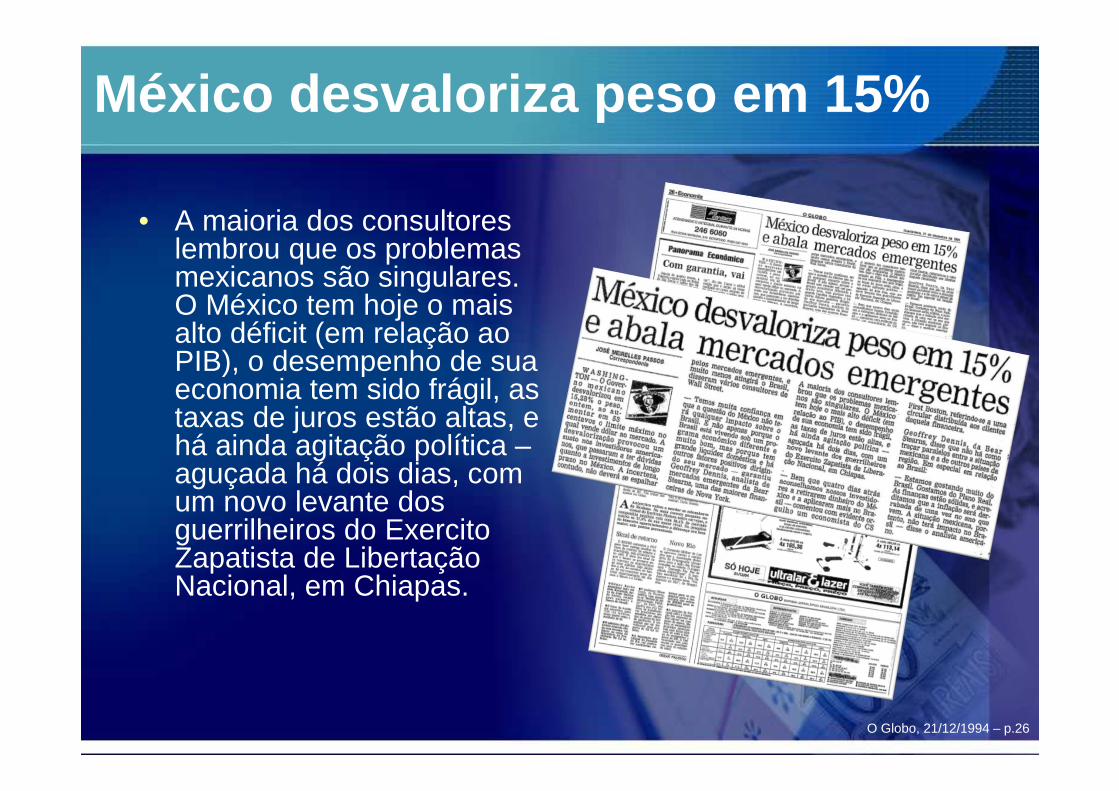

México desvaloriza peso em 15%

• A maioria dos consultores lembrou que os problemas mexicanos são singulares. O México tem hoje o mais alto déficit (em relação ao PIB), o desempenho de sua economia tem sido frágil, as taxas de juros estão altas, e há ainda agitação política –aguçada há dois dias, com um novo levante dos guerrilheiros do Exercito Zapatista de Libertação Nacional, em Chiapas.

O Globo, 21/12/1994 – p.26

Dólar comercial tem alta de 0,71%

O Globo, 21/12/1994 – p.27

Dólar comercial tem alta de 0,71%

• A desvalorização cambial de 15,28% do peso mexicano, ontem, provocou uma reviravolta no mercado financeiro, que passou o dia especulando a respeito dos impactos que a medida poderia ter no Brasil. No final do dia, o dólar comercial estava sendo vendido a R$0,854 na compra e R$0,855 na venda, com alta de 0,71% em relação ao fechamento da véspera, e as bolsas apresentavam queda de 1,6% no Rio, e de 2,51% em São Paulo.

O Globo, 21/12/1994 – p.27

Dólar comercial tem alta de 0,71%

• Uma das especulações do mercado foi de que o problema do México pudesse provocar diminuição do montante de recursos de investidores estrangeiros na América Latina. A maior parte dosas análises feitas por estrangeiros não leva em conta apenas a situação isolada de cada país, mas de toda a América Latina.

• Também comentou-se que, devido ao barateamento que a desvalorização provoca nas ações mexicanas, o Brasil poderia perder investidores para o México, o que diminuiria o volume de entrada de dólares no país.

• ...• No mercado de juros, o Banco Central vendeu recursos a

4,86% no over, o que sinalizou pequena queda em relação aos 4,90% da véspera. A redução ficou abaixo da expectativa dos operadores que prevêem over de 4,78% em dezembro.

O Globo, 21/12/1994 – p.27

Dólar comercial tem alta de 0,71%

0,843

0,847

0,8510,849 0,849

0,855

A ALTA DO DÓLARDólar Comercial

0

10.000

20.000

30.000

40.000

50.000

60.000

Sobe e desce das bolsas

Bovespa Boverj

O Globo, 21/12/1994 – p.27

Fonte: Jornal O Globo Fonte: Jornal O Globo

Déficit em conta corrente do México atingia US$26 bilhões

O Globo, 21/12/1994 – p.28

Déficit em conta corrente do México atingia US$26 bilhões

• Já havia uma expectativa no mercado financeiro internacional de que o México iria, em um dado momento, desvalorizar sua moeda, pois estava com um déficit comercial de US$17 bilhões e um déficit em conta corrente de US$26 bilhões, comenta o presidente do Centro de Economia Mundial da FGV, Carlos Langoni.

O Globo, 21/12/1994 – p.28

O Globo – 22/Dez/1994

• Bolsas têm a maior queda em três meses: 6%

O Globo, 22/12/1994 - capa

O Globo – 23/Dez/1994

• Congelamento no México agrava crise das bolsas no Brasil

O Globo, 23/12/1994 - capa

O Globo – 24/Dez/1994

• Bolsas reagem e fecham em alta no Rio e SP

O Globo, 24/12/1994 - capa

O Globo – 25/Dez/1994

• Serra: ‘Seremos um Governo pão-duro’

O Globo, 25/12/1994 - capa

O Globo – 27/Dez/1994

• Vice: FH já tem votos para as reformas

• Malan fecha equipe com Everardo na Receita

• Efeito Cachaça

O Globo, 27/12/1994 - capa

O peso furado

Veja - Ed.1372, 28/12/1994 – p.123

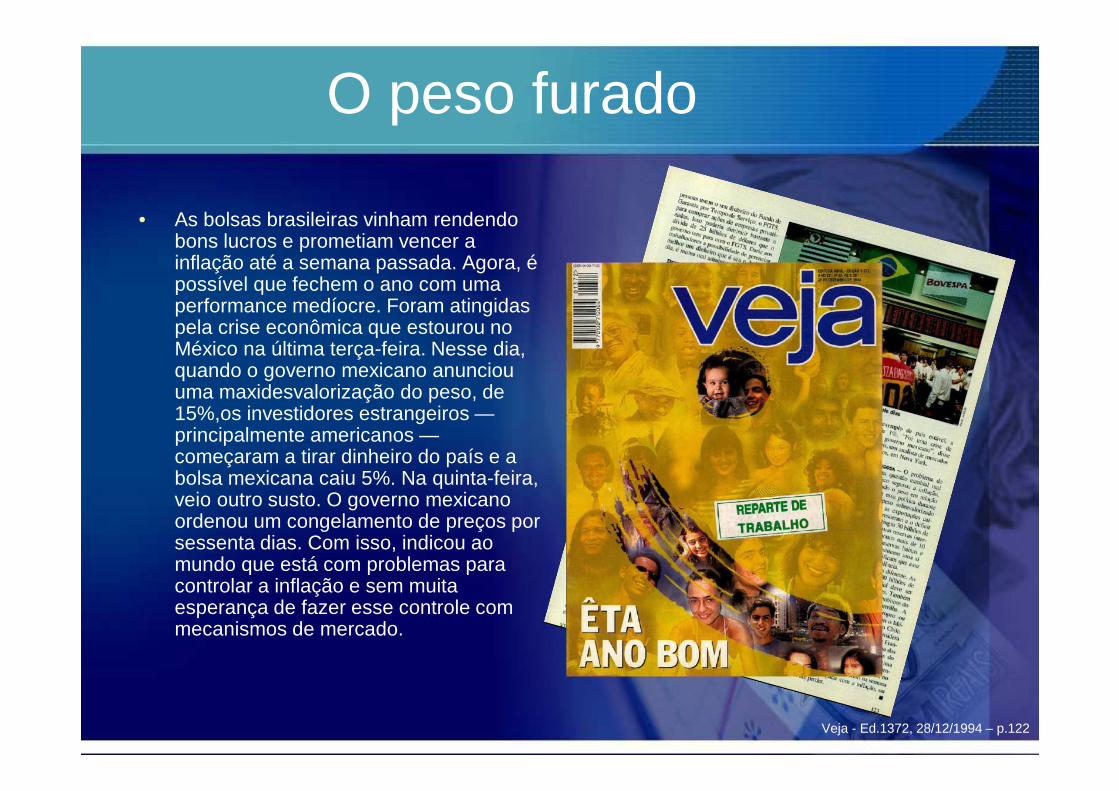

O peso furado

• As bolsas brasileiras vinham rendendo bons lucros e prometiam vencer a inflação até a semana passada. Agora, é possível que fechem o ano com uma performance medíocre. Foram atingidas pela crise econômica que estourou no México na última terça-feira. Nesse dia, quando o governo mexicano anunciou uma maxidesvalorização do peso, de 15%,os investidores estrangeiros —principalmente americanos —começaram a tirar dinheiro do país e a bolsa mexicana caiu 5%. Na quinta-feira, veio outro susto. O governo mexicano ordenou um congelamento de preços por sessenta dias. Com isso, indicou ao mundo que está com problemas para controlar a inflação e sem muita esperança de fazer esse controle com mecanismos de mercado.

Veja - Ed.1372, 28/12/1994 – p.122

O peso furado

• Como conseqüência do susto mexicano, as bolsas brasileiras caíram 6% na última quarta-feira e mais 6% na quinta. Muito investidor estrangeiro sacou seu investimento no Rio de Janeiro e em São Paulo para tapar buracos ocorridos no México. Um outro grupo, que investe em bolsas latino-americanas sem analisar a economia de um país individualmente, também se retirou, com medo de que todos os dominós desabem. Esses movimentos de saída acabaram atingindo a bolsa argentina, que caiu 5,7%, e até a chilena. No Chile, um exemplo de país estável, aqueda foi de 1%. "Foi uma crise desconfiança no governo mexicano", disse Geoffrey Dennis, um analista de mercados latino-americanos, em Nova York.

Veja - Ed.1372, 28/12/1994 – p.122

O peso furado

• O problema do México está numa questão cambial mal resolvida. O México segurou a inflação, em parte, valorizando o peso em relação ao dólar, e manteve essa política durante seis anos. Com o peso sobrevalorizado durante tanto tempo, as exportações caíram. as importações cresceram e o déficit na balança comercial atingiu 30 bilhões de dólares. Em dezembro, suas reservas internacionais estavam em pouco mais de 10 bilhões. Para um país, reservas baixas e déficit comercial alto constituem uma situação perigosa. Elas significam que esse país está à beira da inadimplência.

Veja - Ed.1372, 28/12/1994 – p.122

O peso furado

• A situação do Brasil é bem diferente. As reservas estão superiores a 40 bilhões de dólares e a balança comercial deve ser positiva em cerca de 10 bilhões. Também não existem aqui os problemas políticos do México, como terrorismo e guerrilha. A questão é que o investidor europeu ou americano não distingue muito bem o México do Brasil, da Argentina ou do Chile. "Uma boa parte dos investidores considera a América Latina uma coisa só", diz Francisco Petros, diretor da Brasilpar, uma das maiores consultorias de investimentos do país. Foi um bom estrago. Até a última quarta-feira, esperava-se que as bolsas rendessem 15%, ou mais, em termos reais, no ano. Se elas não se recuperarem na semana que vem, vão empatar com a inflação, ou podem até perder.

Veja - Ed.1372, 28/12/1994 – p.122

México em transe

Veja - Ed.1382, 8/03/1995 – p.34-41

México pega fogo: crime e quebradeira

Ruína da economia e crise no sistema mafioso de poder deixam o país em estado de choque

Veja - Ed.1382, 8/03/1995 – p.34-41

• A "ditadura perfeita”, como o escritor peruano Mario Vargas Llosa definiu o sistema político em vigor há 66 anos no México, deve sua longevidade a uma regra de ouro: a de que os conflitos de interesse entre as elites sejam resolvidos sem a necessidade de se matarem entre si. Vinha sendo assim desde 1929,quando os caciques que herdaram o país depois de vinte anos de turbulência se uniram para formar o atual Partido Revolucionário Institucional, PRI.

México pega fogo: crime e quebradeira

• "Agora eles se matam", diz Jorge Castañeda, o mais conhecido cientista político mexicano. "E o país inteiro paga as conseqüências." Não só se matam. Na semana passada, quebrando uma regra mafiosa de silêncio, o atual presidente mexicano rompeu com seu antecessor, que ensaiou na quinta-feira urna patética greve de fome, para encerrá-la no dia seguinte.

• Dois assassinatos sacudiram o México em1994, o último dos seis anos de governo do presidente Carlos Salinas de Gortari, e suas conseqüências continuam mantendo o país em estado de transe — com a possibilidade de que a situação fique ainda mais explosiva. Junto com o levante de guerrilheiros zapatistas no remoto Estado de Chiapas, esses crimes foram os detonadores do clima de instabilidade que pôs em fuga os investidores estrangeiros e culminou na catastrófica desvalorização do peso mexicano, às vésperas do Natal. Primeiro foi a morte de Luis Donaldo Colosio, candidato do PRl à sucessão de Salinas, baleado na cidade de Tijuana, em plena campanha, no dia 23 de março. O segundo homicídio — o de José Francisco Ruiz Massieu, secretário-geral do PRI — ocorreu em 28 de setembro, um mês depois da vitória de Enfesto Zedillo, o apagado tecnocrata que substituiu Colosio como candidato governista à Presidência: Ruiz Massieu foi vítima de um pistoleiro que o fuzilou da garupa de uma motocicleta, em plena luz do dia. Tanto no caso de Colosio quanto no de Ruiz Massieu, todas as informações disponíveis apontavam para uma única direção: a luta por poder e influência nos bastidores do PRI.

Veja - Ed.1382, 8/03/1995 – p.34-41

Dinheiro

Veja - Ed.1385, 29/03/1995 – p.94-103

O Capital que derrubou as fronteiras

• A ciência fez uma espantosa revelação há alguns anos. Descobriu-se que os fenômenos climáticos do planeta são interligados. Para dramatizar essa interdependência, os cientistas criaram uma frase deliciosa pelo que tem de poético e de fantasioso: "Uma borboleta bate as asas em Tóquio e, dias depois, chove no Central Park, em Nova York". O mundo das finanças está fazendo a mesma descoberta. Só que nesse caso a interdependência é mais concreta, palpável e assustadora. Alguém perde 1 bilhão de dólares na bolsa de mercadorias nos confins da Ásia e os bancos centrais de todo o mundo sentem-se vulneráveis. Preços de ações caem na Europa e moedas são desvalorizadas na América do Sul. Desaba uma economia pequena como a do México e arma-se uma tempestade monetária no Brasil. O que está acontecendo com as finanças internacionais?

Veja - Ed.1385, 29/03/1995 – p.94-103http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Redes computadorizadas que ligam mundialmente bancos, corretoras, bolsas de valores e de mercadorias aceleraram o ritmo dos negócios e a conexão entre os mercados. A informação viaja pela linha telefônica lado a lado com as ordens de compra e venda. Sistemas computadorizados como o Globex ou Reuters Dealing permitem a um investidor de Los Angeles tomar conhecimento instantaneamente da queda no preço das ações em Tóquio e vendê-las na mesma hora, usando o mesmo computador por onde a informação chegou. Há programas que podem disparar automaticamente uma ordem de venda de ações ou títulos em qualquer lugar do mundo quando seus preços cruzam para baixo de determinada margem de segurança.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

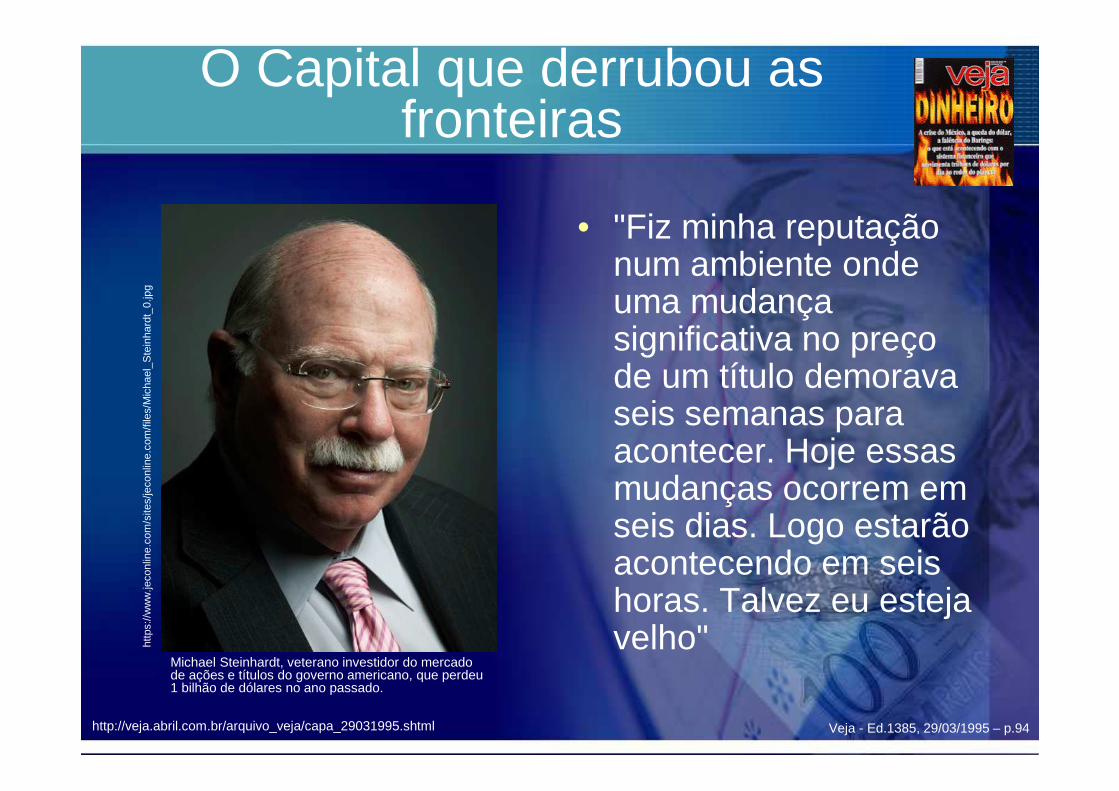

• "Fiz minha reputação num ambiente onde uma mudança significativa no preço de um título demorava seis semanas para acontecer. Hoje essas mudanças ocorrem em seis dias. Logo estarão acontecendo em seis horas. Talvez eu esteja velho"

Veja - Ed.1385, 29/03/1995 – p.94

http

s://w

ww

.jeco

nlin

e.co

m/s

ites/

jeco

nlin

e.co

m/fi

les/

Mic

hael

_Ste

inha

rdt_

0.jp

g

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

Michael Steinhardt, veterano investidor do mercado de ações e títulos do governo americano, que perdeu 1 bilhão de dólares no ano passado.

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

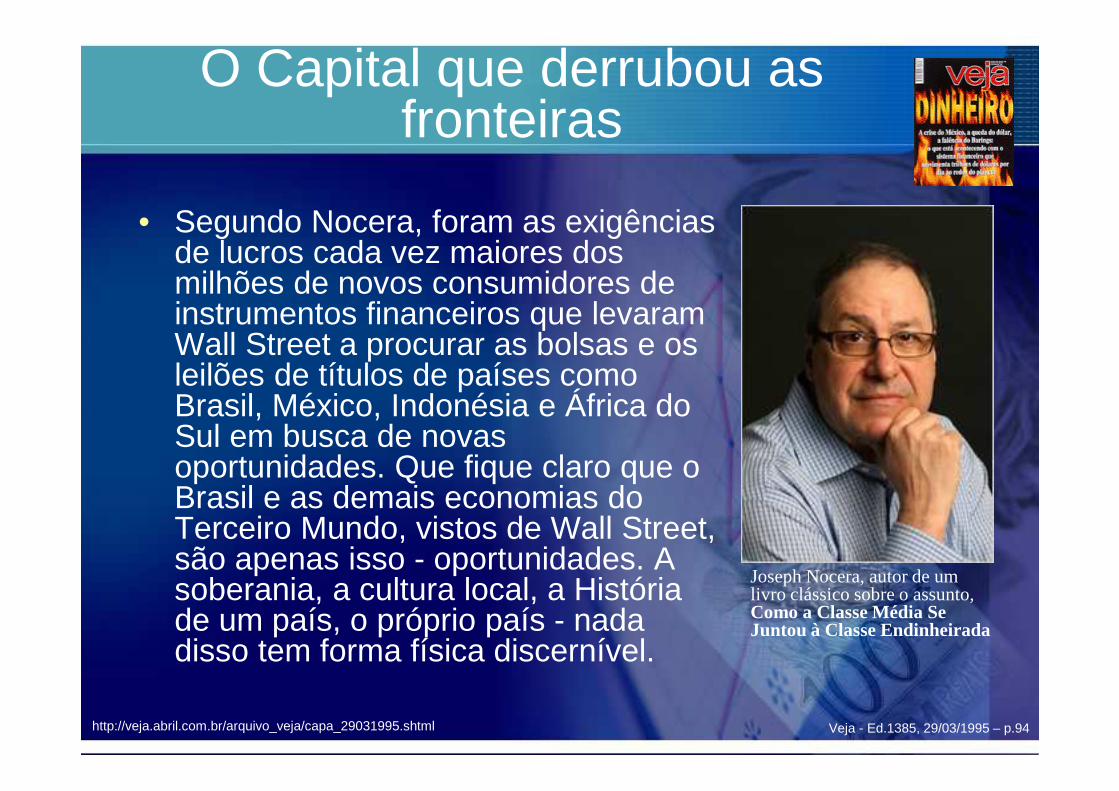

• Segundo Nocera, foram as exigências de lucros cada vez maiores dos milhões de novos consumidores de instrumentos financeiros que levaram Wall Street a procurar as bolsas e os leilões de títulos de países como Brasil, México, Indonésia e África do Sul em busca de novas oportunidades. Que fique claro que o Brasil e as demais economias do Terceiro Mundo, vistos de Wall Street, são apenas isso - oportunidades. A soberania, a cultura local, a História de um país, o próprio país - nada disso tem forma física discernível.

Joseph Nocera, autor de um livro clássico sobre o assunto, Como a Classe Média Se Juntou à Classe Endinheirada

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Tudo ia muito bem até que veio a crise do México e a evaporação do tradicionalíssimo banco inglês Barings, que quebrou numa barbeiragem de 1,3 bilhão de dólares cometida em Cingapura por um jovem investidor, Nicholas Leeson. Há um ano, o México era aplaudido como a vitrine do neoliberalismo global. Passou desde dezembro a ser visto como um pântano onde dinheiro não entra. Três meses e 53 bilhões de empréstimos depois da desvalorização do peso, os investidores continuam fazendo fila na boca do caixa do governo de Ernesto Zedillo para liquidar os títulos de curto prazo que compraram - os fatídicos Tesobonos. Em menos de dois meses, o México, impotente, com as veias abertas, viu escorrerem 10 bilhões de dólares para fora de suas fronteiras.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• A FRAUDE• Sinopse e detalhes • Nick Leeson (Ewan McGregor) é um dos muitos empregados do Barings Bank. Nick é

mais ambicioso que a maioria e não pretende trabalhar sempre como um escriturário, assim quando lhe é oferecida a chance de ir para Jacarta para resolver um problema, que ninguém quer assumir, ele agarra a oportunidade com ambas as mãos. Lá ele conhece e se casa com Lisa (Anna Friel). Juntos eles vão para Singapura, quando o banco oferece a ele um emprego de corretor da bolsa para montar as opções de operação em mercado futuro. Para economizar dinheiro, o banco força Nick a contratar empregados mal-remunerados, que não precisem de qualificação profissional. Seu primeiro ano de negócios é um grande sucesso e ele consegue grandes lucros para o banco, embora tenha ilegalmente quebrado as regras tradicionais e secretamente tendo escondido as perdas na conta 88.888, que foi criada para este fim. Tendo mais liberdade, e até mesmo mais dinheiro, e sem ninguém o checando, Nick começa a acumular perdas e tenta outra vez negociar por fora, mas desta vez ele gera perdas bem maiores. Quando Lisa perde o bebê que tanto esperavam, Nick perde totalmente o controle e especula sem nenhuma restrição com o dinheiro de outras pessoas. Isto conduz a uma crise financeira sem precedentes, que leva o banco a falência.

• http://www.adorocinema.com/filmes/filme-22201/• https://www.youtube.com/watch?v=MebaDb6HXyU

Veja - Ed.1385, 29/03/1995 – p.94

• Uma investigação de cinco meses marca o regresso da GrandeReportagem SIC. A Fraude, um trabalho de fundo sobre o que realmenteaconteceu no BPN, é emitida em quatro capítulos. Esta primeira parte fazum sobrevoo sobre os dez anos de Oliveira e Costa na SLN/BPN,identificando os momentos que criaram lodo nas contas do banco. Umrelato histórico detalhado -- ano a ano. Como foi possível esconderprejuízos durante uma década?

• A Fraude (1ª parte) A Linha do Tempo• https://www.youtube.com/watch?v=SE0n3S8SaOc• A Fraude (2ª parte) Anatomia de um golpe• https://www.youtube.com/watch?v=5vmvfRh2gJY&src_vid=SE0n3S8SaOc&feature=iv&an

notation_id=annotation_648042• A Fraude (3ª Parte) No rasto do dinheiro• https://www.youtube.com/watch?v=W11KH3-

9avg&src_vid=5vmvfRh2gJY&feature=iv&annotation_id=annotation_123073• A Fraude (4ª Parte) A caixa negra• https://www.youtube.com/watch?v=nK2I80a8Rqo&src_vid=W11KH3-

9avg&feature=iv&annotation_id=annotation_657741

O Capital que derrubou as fronteiras

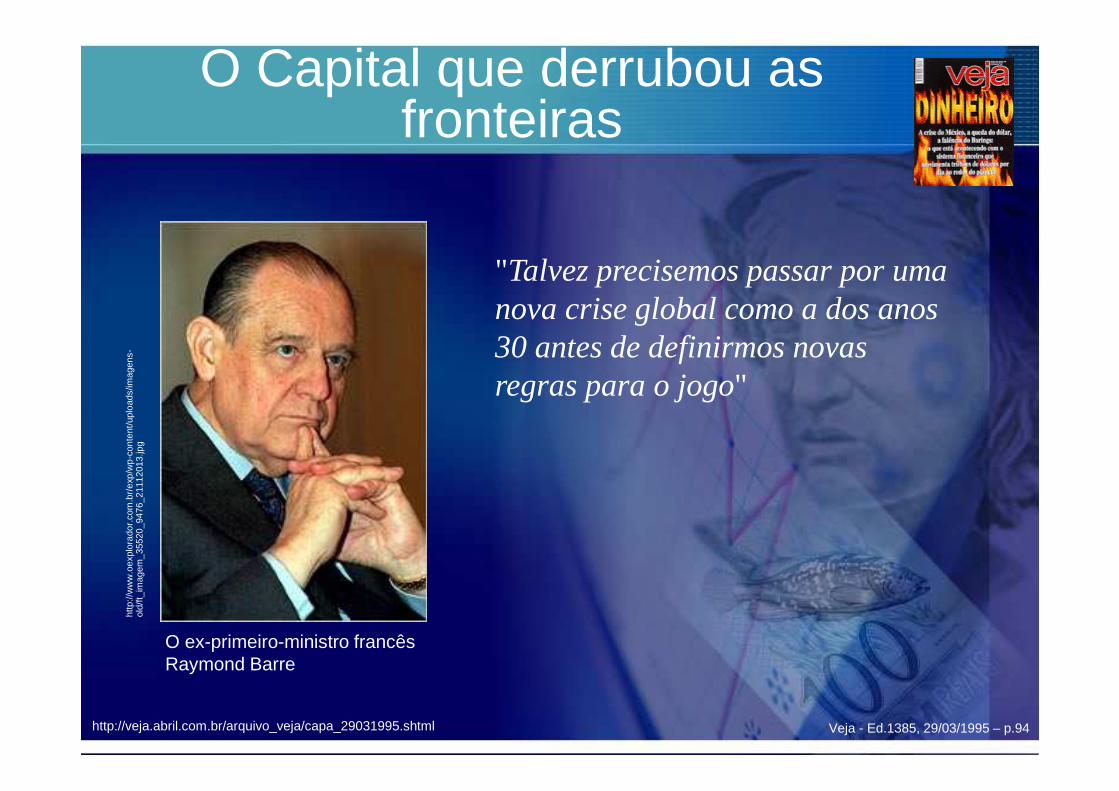

• No circuito financeiro de hoje, interconectado pelos computadores, descargas elétricas desse porte espalham-se pelo bairro inteiro. Do Brasil, pelo que se calcula, saíram 6 bilhões de dólares. O presidente Fernando Henrique Cardoso apelou formalmente ao G7, o grupo dos países mais ricos do mundo, para que patrocine a criação de um mecanismo de defesa contra os movimentos especulativos de capitais. O ex-primeiro-ministro francês Raymond Barre indignou-se com a fragilidade das nações diante da ousadia dos capitais.

• Há um consenso entre governantes e economistas de que é preciso surgir algum mecanismo de controle do fluxo de capitais.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

http

://w

ww

.oex

plor

ador

.com

.br/

exp/

wp-

cont

ent/u

ploa

ds/im

agen

s-ol

d/ft_

imag

em_3

5520

_947

6_21

1120

13.jp

g

"Talvez precisemos passar por uma nova crise global como a dos anos 30 antes de definirmos novas regras para o jogo"

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O ex-primeiro-ministro francês Raymond Barre

O Capital que derrubou as fronteiras

• Parece uma idéia de maturação recente, mas tem vinte anos. Na década de 70, quando o mundo havia abandonado o padrão ouro como lastro de suas moedas, já se falava no assunto em círculos especializados. É de 1978 um alerta do Prêmio Nobel de Economia James Tobin sobre o mercado financeiro. Ele achava que o mecanismo estava tornando-se ágil demais e que era necessário colocar um pouco de areia na engrenagem. Tobin defende a criação de um imposto sobre transações financeiras no valor de 0,5% que incidiria sobre qualquer movimento de capital transnacional, o "hot money". Com isso, os investidores pagariam um pedágio cada vez que cruzassem uma fronteira. Tenderiam, portanto, a diminuir o ritmo das transações. Com a arrecadação de 0,5% seria possível criar um fundo anual de cerca de 1,4 trilhão de dólares para investimentos sociais no Terceiro Mundo.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Tobin achou a expressão mágica: investimentos sociais . É uma dessas idéias virtuosas, como a campanha contra a fome do sociólogo Betinho, que tem o poder de acalmar ansiedades como um cigarro de maconha. Está resolvido: cria-se um fundo social confiscando uma lasca do alimento dos tubarões. A verdade é que não está resolvido.

• Richard Douthwaite, economista inglês autor do livro A Ilusão do Crescimento, descreve os governos como comportados cumpridores dos ditames do capital internacional, por medo de afugentá-lo. Gente como ele tem razões ideológicas para suspeitar de qualquer pessoa com intenção de ganhar dinheiro. A insatisfação com o poder dos mercados financeiros, no entanto, não tem muito a ver com ideologia. Os antigos fiscais do mundo capitalista, como o FMI, o Banco Mundial e mesmo os bancos privados, hoje são a parte fraca, sem força para impor seus pontos de vista.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

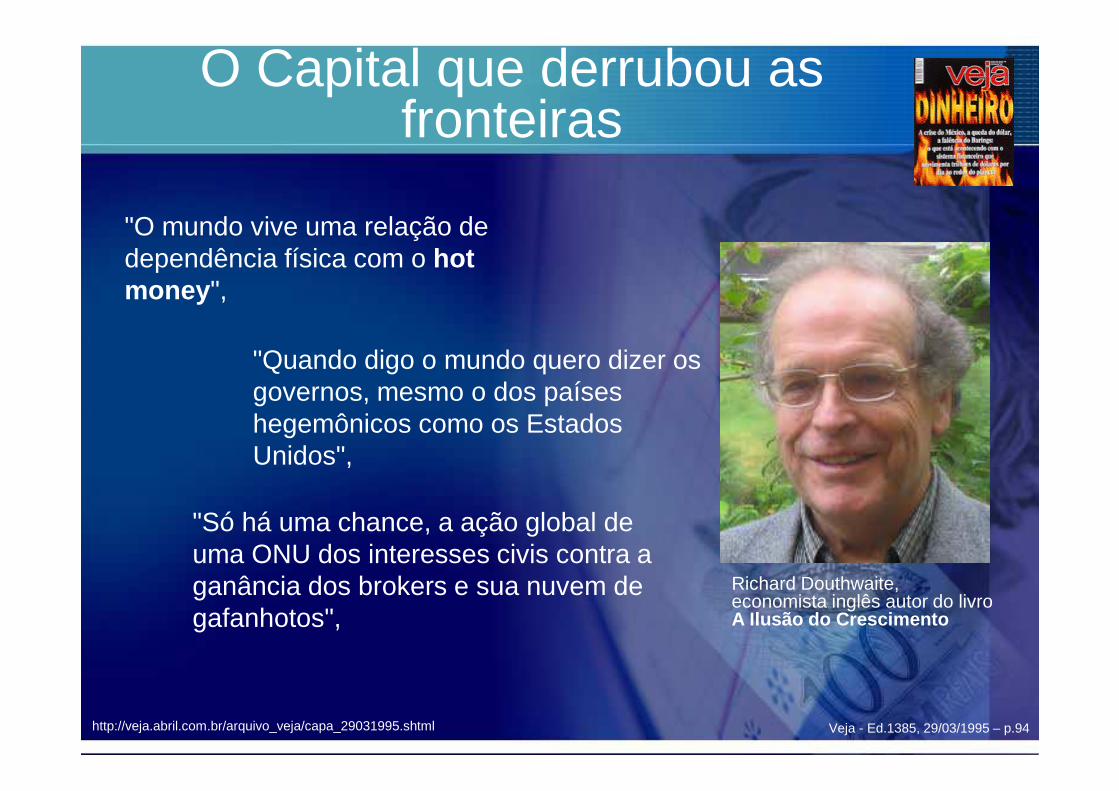

"O mundo vive uma relação de dependência física com o hot money ",

"Quando digo o mundo quero dizer os governos, mesmo o dos países hegemônicos como os Estados Unidos",

"Só há uma chance, a ação global de uma ONU dos interesses civis contra a ganância dos brokers e sua nuvem de gafanhotos",

Richard Douthwaite, economista inglês autor do livro A Ilusão do Crescimento

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Tornou-se um clichê afirmar que o mundo dos negócios - ou os negócios do mundo - repousa hoje, desprotegido, na mão de gente como Nicholas Leeson, o jovem inglês que quebrou o banco Barings. Leeson está trancafiado numa cela da polícia de Frankfurt à espera de julgamento. Há outros soltos em qualquer metrópole do planeta, mas a verdade é que os Leeson não formam uma associação, não têm interesses comuns.

• Os negócios financeiros do mundo estão na mão de todos e de ninguém em particular. Atingiu-se um estágio em que o capitalismo não tem mais donos, os países não têm mais fronteiras para o dinheiro e as transações são instantâneas. Mesmo no mundo sólido das fábricas tradicionais, quem conhece o dono da General Motors, da IBM ou da Boeing? A propriedade dessas empresas está retalhada entre milhões de acionistas. Da mesma forma, o capital internacional mais pesado é dinheiro de milhões de investidores, canalizado através de fundos para aplicações no Brasil, em Tóquio ou na Austrália.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• O que é fundamentalmente inédito é o tamanho do bolo e o ritmo com que o dinheiro muda de lugar quando alguma coisa o incomoda. Existe 1 trilhão de dólares em mãos de poupadores em todo o mundo. Basta que um em cada quatro deles decida trocar seus dólares por ienes ou marcos para que a economia mundial entre em colapso.

• Os volumes de recursos em poder dos mercados - investidores isolados, pools de investidores, fundos de pensão, fundos mútuos, seguradoras e bancos - são tão grandes que não existem riquezas materiais capazes de se comparar com suas dimensões. Giram hoje no mercado de ações cerca de 32 trilhões de dólares. No mercado de derivativos, um tipo de aposta que aproxima o circuito dos investimentos da órbita dos cassinos, passeiam outros 35 trilhões. Todo o ouro do mundo arrancado desde os tempos do rei Salomão não soma 6 trilhões de dólares. Além do tamanho, a montanha de dinheiro investida em derivativos é o que se chama de volátil, não tem lá muita segurança.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Os derivativos, que são apenas um pedaço do dinheiro especulativo, nasceram no começo dos anos 80, mas só se popularizaram agora. São simples o bastante para atrair clientes, mas complicados demais para ser explicados a eles.

• Um exemplo de derivativo simples: alguém se compromete a comprar 30 toneladas de café no mês de julho pagando a mercadoria a preços de hoje. Quando o mês de julho chegar, se o preço do café estiver mais alto do que agora, o investidor ganha. Se o preço tiver caído, o investidor perde. Normalmente, eles são muito mais complicados. – Um derivativo complexo vendido pelo Chemical Bank a uma

empresa brasileira envolvia apostas com relação ao preço do petróleo na Nigéria em julho deste ano, a cotação do grafite em Madagáscar e a variação do dólar em relação ao iene japonês e ao marco alemão.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• O mundo diria amém se os problemas fossem apenas de complexidade. Não são. Os derivativos combinam a velocidade das tecnologias modernas com os ingredientes tradicionais dos surtos de euforia financeira que no passado acabaram em desastre. Para começar, o bolo dos derivativos é gigantesco demais. Eles crescem dezenas de vezes mais rápido do que a economia mundial. Há dois anos, havia 2 trilhões de dólares investidos em derivativos no mundo. Doze meses atrás já eram 16 trilhões. A última avaliação, feita em janeiro pelo Wall Street Journal, apontava para 35 trilhões. Ou seja, a riqueza equivalente a setenta vezes o PIB do Brasil está sendo arriscada neste instante em apostas.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Alguns bancos americanos estão montando derivativos com a ajuda de supercomputadores Cray, os mesmos que os cientistas utilizam quando fazem simulações de uma explosão atômica. Especialistas de todo o mundo concordam que essa forma de investimento está começando a colocar em xeque as autoridades monetárias tradicionais dos países, os bancos centrais

Veja - Ed.1385, 29/03/1995 – p.94

http://adrenaline.uol.com.br/files/upload/noticias/2012/04/tulio/cray-supercomputers.png

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Por enquanto, a montanha de dinheiro colocada em derivativos produziu muita riqueza e apenas alguns poucos prejuízos. Mas os burocratas dos bancos centrais, educados nos anos 60, não poderiam deixar de suspeitar de um instrumento que não conseguem entender e dominar. Os derivativos impõem regras em vez de obedecê-las.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

http

://w

ww

.nob

elpr

ize.

org/

nobe

l_pr

izes

/eco

nom

ic-

scie

nces

/laur

eate

s/19

90/m

iller

.jpg

Merton Miller, professor da Universidade de Chicago, ganhador do Prêmio Nobel de Economia e maior especialista acadêmico em derivativos

"Eles são apenas uma forma nova de ganhar dinheiro. Quem perdeu dinheiro com eles, perdeu à maneira antiga, por incompetência, descaso ou arrogância"

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Realizaram-se na semana passada dois congressos mundiais, em Nova York e em Barcelona, para tratar da insegurança do sistema financeiro mundial e, em especial, dos derivativos. Nesses congressos, chegou-se à conclusão de que quase todos os prejuízos com derivativos foram ocasionados por erros primários de má gerência ou por desonestidade pura e simples. Os especialistas, no entanto, sugeriram que os investidores fiquem mais atentos.

• Pelo clima dos dois congressos, o mundo está vivendo um período de inquietude financeira, mas nada muito apavorante.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

http

://i.t

eleg

raph

.co.

uk/m

ultim

edia

/arc

hive

/023

49/A

ndre

w_C

roc

kett_

2349

405b

.jpg

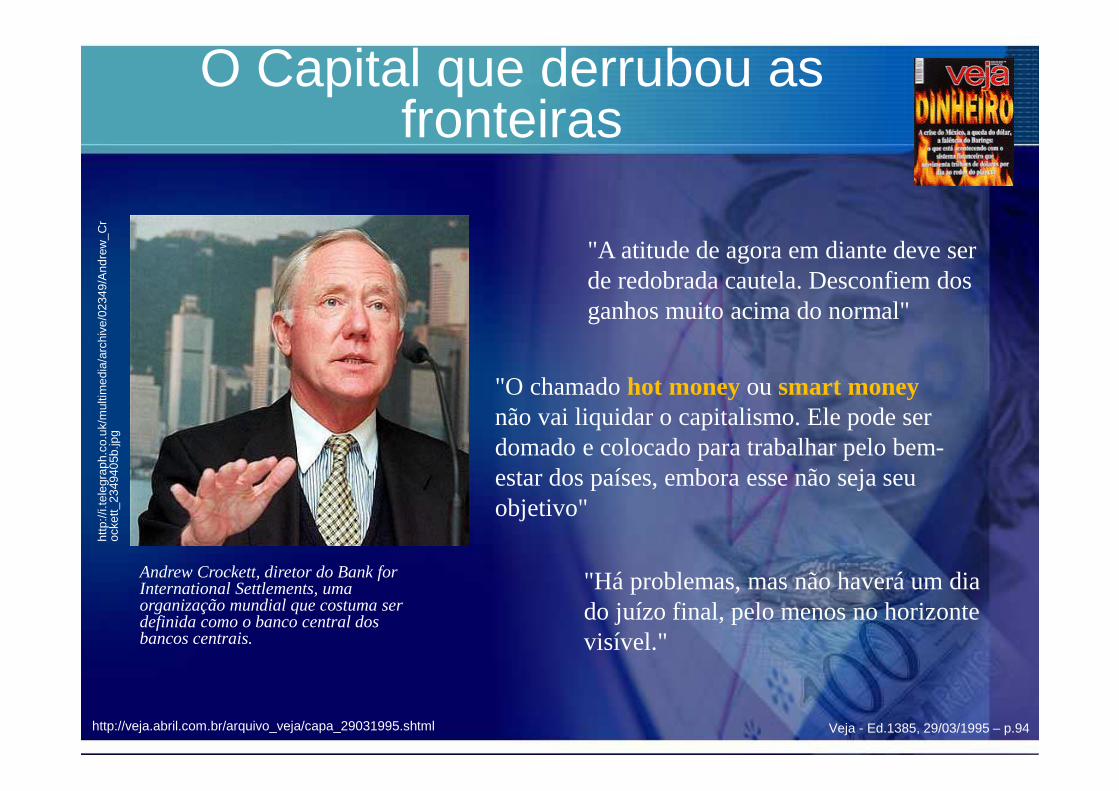

Andrew Crockett, diretor do Bank for International Settlements, uma organização mundial que costuma ser definida como o banco central dos bancos centrais.

"A atitude de agora em diante deve ser de redobrada cautela. Desconfiem dos ganhos muito acima do normal"

"O chamado hot moneyou smart moneynão vai liquidar o capitalismo. Ele pode ser domado e colocado para trabalhar pelo bem-estar dos países, embora esse não seja seu objetivo"

"Há problemas, mas não haverá um dia do juízo final, pelo menos no horizonte visível."

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• A economia mundial atravessa uma fase boa. Os Estados Unidos, seu motor de popa, retomaram o crescimento apesar do déficit na balança comercial e das altas taxas de juros. A taxa de desemprego é de 5,4%, o que pelos manuais dos economistas significa pleno emprego. A inflação é a mais baixa de muitos anos, 2,7%. Na Europa, apesar das crises da Itália e Suécia, não há muitas preocupações.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

http

://w

ease

lzip

pers

.us/

wp-

cont

ent/u

ploa

ds/2

011/

01/p

aul-

krug

man

.jpg

Paul Krugman, professor de economia do Massachusetts Institute ofTechnology, MIT

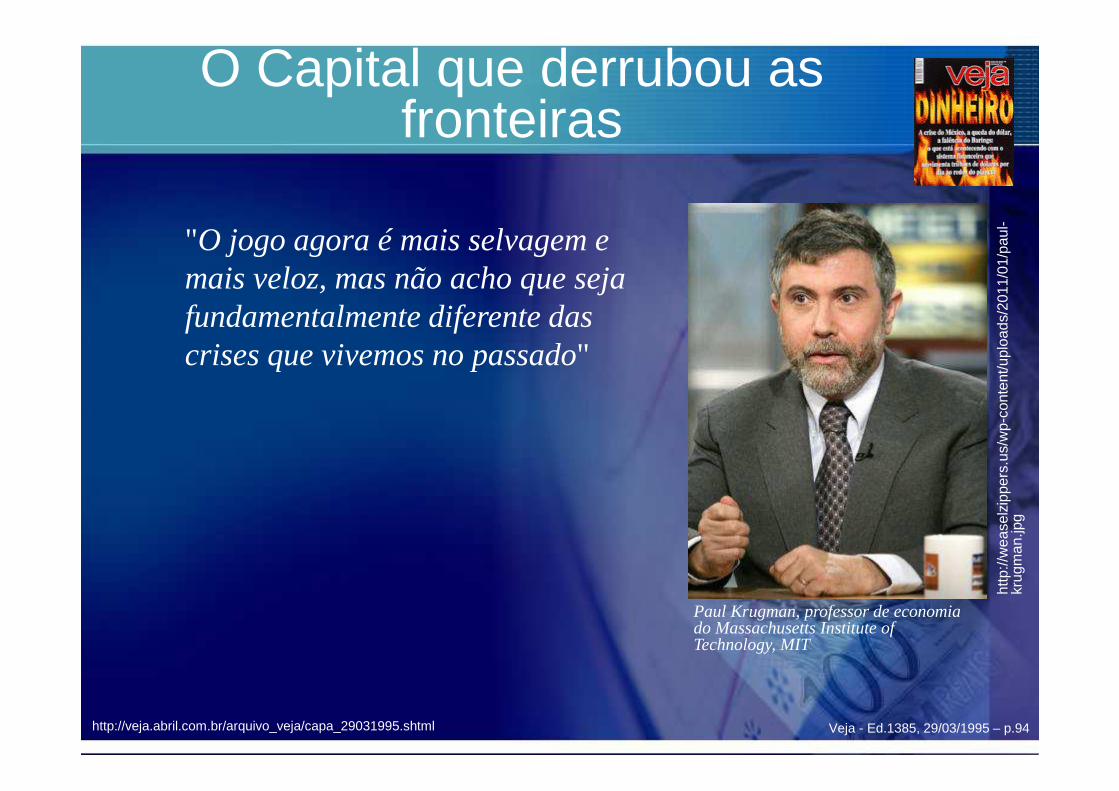

"O jogo agora é mais selvagem e mais veloz, mas não acho que seja fundamentalmente diferente das crises que vivemos no passado"

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Krugman é autor do trabalho que provou que a concorrência com produtos estrangeiros não tira empregos de um país. Segundo ele, o que mata os empregos é a falta de competitividade interna das empresas. Defendeu essa visão há três anos, quando os japoneses destruíam o mercado dos carros americanos nos Estados Unidos. Agora, a situação se inverteu. Krugman ganhou enorme prestígio.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Não é a primeira vez que se decreta o fim do capitalismo. Quando as bolsas de valores quebraram nos Estados Unidos, no crack de 1929, as economias da Europa se afundaram em crises por vários anos. A palavra globalização foi utilizada amplamente na época. Nos anos 70, em plena crise do petróleo, mais uma vez se vislumbrou o apocalipse. Nas crises da bolsa americana de 1987 e na recessão de 1990, enxergaram-se sinais de trincamento do sistema capitalista - mesmo sem ter mais o comunismo para se contrapor a ele.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Atribui-se, com muita leveza, a quebradeira do México à volubilidade do capital especulativo internacional. Mas o sombreiro do México já havia quebrado antes, em 1982, sob o governo mais intervencionista do planeta, depois da antiga União Soviética. O Brasil da ditadura militar e das fronteiras fechadas quebrou na mesma época e foi à moratória cinco anos depois. Cita-se com espanto o caso do banco inglês Barings, que afundou num espeto especulativo de 1,3 bilhão de dólares. Esquece-se de que o banco estatal francês Crédit Lyonnais, casa tradicionalíssima, gerida por profissionais de velha cepa, sob a supervisão do arrogante governo francês, quebrou sem qualquer jovem aventureiro na sua direção e sem derivativos na sua carteira. E o rombo foi de 4 bilhões de dólares, o que dá três Barings juntos. Isso para não falar no Banespão de São Paulo - rombo da ordem de 13 bilhões - cujo conselho diretor não sabia sequer o que era um derivativo. Sabia outras coisas, isso é certo.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Em muitos casos, o capital estrangeiro não apenas é bem-vindo. Precisa ser atraído com grandes oportunidades de lucro. Ao entrar no circuito financeiro, no entanto, seja em papéis de governos, em ações, em mercados futuros de soja, arroz ou ouro, esse capital acaba escorando a produção e o comércio convencionais de forma indireta.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

"Existem boas experiências de bancos centrais que souberam domesticar o hot money"

Ênio Rodrigues, ex-presidente da Bolsa de Valores do Rio de Janeiro que dirige um fundo de investimentos no Rio, o Futuro.

http

://up

load

.wik

imed

ia.o

rg/w

ikip

edia

/com

mon

s/f/f

f/Bol

sa_d

e_rio

_de_

jane

iro.jp

g

O Capital que derrubou as fronteiras

• A melhor experiência na América Latina vem do Chile, onde o hot money chega e vai direto para o que os chilenos chamam de "dormitório", um cofre do banco central onde ele fica noventa dias - isso mesmo, três meses - antes de se tornar disponível para seus donos.

• Quando vem uma ordem de tirar dinheiro do Chile, mais uma vez o dinheiro vai para o "dormitório" para novo período de descanso antes de ser enviado. Além de colocar o dinheiro estrangeiro nessa sala de descompressão, os chilenos cobram 1% de imposto sobre toda a movimentação. "Com essas providências os chilenos conseguiram dar um ritmo próprio ao tráfego de capitais e não tenho notícias de que os investidores evitem o país", diz Rodrigues.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

Veja - Ed.1385, 29/03/1995 – p.94

"É um erro estigmatizar o especulador como uma figura predatória"

Mailson da Nóbrega, ex-ministro da fazenda, no Governo Sarney

http

://w

ww

.mis

es.o

rg.b

r/im

ages

/art

icle

s/20

10/F

eve

reiro

/mai

lson

.jpg

http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• O hot money não é necessariamente um mal. Nem sequer um mal necessário.

• São os donos do capital especulativo que financiam uma boa parte da dívida pública dos governos. Nas bolsas de valores, as empresas costumam buscar dinheiro para investir em produção, sem precisar recorrer a bancos. É também o capital especulativo que compra os bônus que algumas empresas lançam no mercado internacional para financiar seus investimentos. A Vale do Rio Doce é uma das que se valem desse empréstimo a curto prazo e juros reduzidos. Até os derivativos têm uma utilidade para quem produz. Quando um agricultor ou pecuarista quer proteger-se das oscilações no preço de seus produtos, pode garantir-se através de uma aposta no mercado futuro de mercadorias.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Uma coisa decisiva sobre o dinheiro especulativo é a forma como ele é gasto. O México usou o dinheiro que entrava no país para comprar carros importados, perfumes e roupas. Endividou-se em dinheiro arisco. O mercado sabia e deixava, na esperança de que o processo continuasse. Quando o peso estourou e refluiu diante do dólar, os especuladores foram embora. O Brasil viu saírem em dois meses cerca de 6 bilhões de dólares dos 22 bilhões que acumulou de hot money nos últimos três anos. Segundo um bem informado banqueiro de Nova York, o movimento de fuga foi capitaneado pelos brasileiros com dinheiro frio no exterior. Os mesmos que há três anos correram para as bolsas brasileiras disfarçados de investidores estrangeiros, sob a proteção de anonimato dos fundos americanos.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

O Capital que derrubou as fronteiras

• Não há dúvida de que os países devem procurar defender-se dos exageros e riscos do capital especulativo. A maneira mais eficiente é não depender dele para o básico. É preciso manter a economia do país sob boa gerência. Numa situação assim o dinheiro especulativo vem, é usado e pode sair quando quiser sem causar traumas. Aliás, quando um país é bem gerido, o hot money não sai. O drama, para os que vão mal das pernas na contabilidade, é que ele não tem a tolerância do dinheiro emprestado por governos ou instituições como o Banco Mundial. Se o ambiente econômico fica ruim, o hot money sai na hora.

Veja - Ed.1385, 29/03/1995 – p.94http://veja.abril.com.br/arquivo_veja/capa_29031995.shtml

EFEITO TEQUILA

Em janeiro de 1995, enquanto o mundo acompanhava estupefato as terríveis cenas dedestruição do terremoto de Kobe no Japão, que matou mais de cinco mil pessoas, um outro terremoto abalava literalmente o sistema financeiro internacional: em 15 dias o peso mexicano desvalorizou-se em 60%, provocando uma fuga em massa de divisas do país e desencadeando uma onda de desconfiança em todos os mercados financeiros dos países em desenvolvimento, o chamado "efeito tequila" (bebida nacional mexicana).

EFEITO TEQUILA

• Temendo que a crise se alastrasse por todo o mundo, com resultados catastróficos, o governo americano arregimentou um inédito pacote de ajuda ao México no valor de 47,5 bilhões de dólares.

EFEITO TEQUILA

• Os efeitos da crise mexicanafizeram acender as luzes dealerta na economia brasileira. Arápida passagem de umaposição superavitária para umaposição deficitária na balançacomercial entre 1993 e 1995,impôs ao Brasil uma posição decerta cautela, traduzida noaumento das alíquotas deimportação de automóveis e naadoção de uma política cambialorientada por uma bandaestreita de variação.

Fonte das Pesquisas

• http://www.library.com.br/Filosofia/mexico.htm• http://www.seade.gov.br/produtos/spp/v11n01/v11n01_02.pdf• http://www.educacional.com.br/noticiacomentada/Crise_0708

21.asp• http://www.seade.gov.br/produtos/spp/v11n01/v11n01_02.pdf• http://veja.abril.com.br/050599/p_021.html• México 1982 e 1994 : duas crises de balanço de pagamentos

http://bibliotecadigital.fgv.br/dspace/handle/10438/5215?show=full

• http://www.estadao.com.br/interatividade/Multimidia/ShowEspeciais!destaque.action?destaque.idEspeciais=574

• http://veja.abril.com.br/arquivo_veja/crises-financeiras-bolsas-acoes-cambio-calote-vulnerabilidade-defesas.shtml

Especiais

http://www.estadao.com.br/interatividade/Multimidia/ShowEspeciais!destaque.action?destaque.idEspeciais=574