Embed Size (px)

Citation preview

Ekonomi Bülteni Mart 2015 Sayı 2 Bu doküman Hamilik Okulu tarafından hazırlanmıştır. Bu dokümandaki bilgiler, yazılar, resimler, logolar ve/veya diğer materya ller fikri mülkiyet, telif hakkı, veri tabanı hakkı, marka ve diğer sahiplik hakları açısından korunmaktadır. Doküman, Hamilik Okulu’nun yazılı izni olmadan çoğaltı lamaz, basılamaz ve 3. kişiler tarafından herhangi bir sebeple kullanılamaz. Dokümandaki yorumlar, tahminler ve/veya görüşler Hamilik Okulu’na değil yazarlara aittir ve haber verilmeksizin değiştirilebilir. Bu doküman herhangi bir sermaye aracının alınmasına yönelik tavsiyelerde bulunmamaktadır, sadece bilgilendirme amaçlı hazırlanmıştır. Dokümandaki bilgiler güvenilir olduğuna inanılan kaynaklardan alınmıştır. Hamilik Okulu’nun kendisi, Hamilik Okulu’nun Yönetim Kurulu Üyeleri, çalışanları ve bu dokümanı hazırlayan yazarlar, dokümanın kullanılması ile ortaya çıkabilecek zararlardan sorumlu değillerdir.

İçindekiler

1. Makro Ekonomik Veriler

a. Türkiye Makroekonomik Verileri 1

b. ABD ve Avrupa Makroekonomik Verileri 3

2. Ekonomi Oturumu Notları1

Merkezi Bütçe Kanunu ve Orta Vadeli Program 5

1 11 Ocak 2015 tarihinde İstanbul Şehir Üniversitesi’nde Hamilik Okulu Vakfı tarafından gerçekleştirilen

Ekonomi Oturumu’ndaki konuşmalardan derlenmiştir. Konuşmalara aşağıdaki linkten ulaşılabilir: https://www.youtube.com/watch?v=VGIwZiZ0tgQ#t=545

1

1. MAKRO EKONOMİK

VERİLER

A. TÜRKİYE MAKROEKONOMİK

VERİLERİ

Gayri Safi Yurtiçi Hâsıla

Kaynak: TUİK Gayri Safi Yurtiçi Hâsıla (GSYH) 2014 yılının üçüncü çeyreğinde sabit fiyatlarla bir önceki yılın aynı çeyreğine göre %1,7 oranında artış gösterdi. Cari fiyatlarla ise bu artış %10,6 olarak kaydedildi. Devletin nihai tüketim harcaması sabit fiyatlarla %6,6 artarken, gayri safi sabit sermaye oluşuma sabit fiyatlarla %0,4 azaldı. Sanayi Üretimi Endeksi

Kaynak: TUİK Takvim etkisinden arındırılmış sanayi üretim endeksi Ocak ayında bir önceki yılın aynı dönemine göre %2,2, madencilik ve

taşocakları sektörü endeksi %11,5 ve imalat sanayi sektörü endeksi %2,4 azaldı. Kapasite Kullanım Oranı

Kaynak: TCMB İmalat sanayi kapasite kullanım oranı Şubat ayında bir önceki aya göre %1,2 oranında azalarak 72,8 seviyesine geriledi. Tüm mal gruplarında bir önceki aya göre azalış kaydedildi. İşsizlik

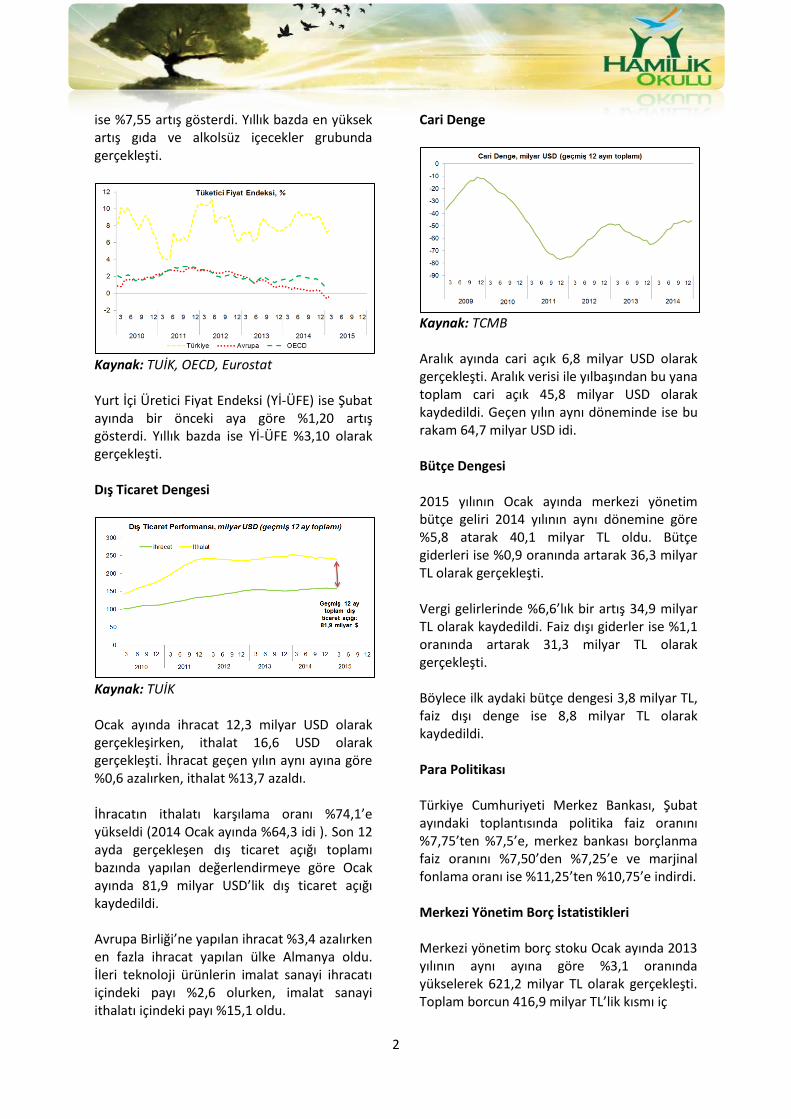

Kaynak: TUİK, OECD, Eurostat Kasım ayında işsizlik oranı %10,6’dan %10,7’e yükseldi. İşsizlik oranı erkekler için %9,7 iken kadınlar için %13 olarak gerçekleşti. 15-24 yaş grubu işsizlik oranı %19,9 olarak gerçekleşirken, 15-64 yaş grubu işsizlik oranı %10,9 olarak gerçekleşti. İstihdam oranı %45,1 olurken, kayıt dışı çalışanların oranı %33,9 oldu. İş gücüne katılım oranı %50,5 olarak kaydedildi. Enflasyon Şubat ayında Tüketici Fiyat Endeksi (TÜFE) bir önceki aya göre %0,71, 2014 Şubat ayına göre

2

ise %7,55 artış gösterdi. Yıllık bazda en yüksek artış gıda ve alkolsüz içecekler grubunda gerçekleşti.

Kaynak: TUİK, OECD, Eurostat Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) ise Şubat ayında bir önceki aya göre %1,20 artış gösterdi. Yıllık bazda ise Yİ-ÜFE %3,10 olarak gerçekleşti. Dış Ticaret Dengesi

Kaynak: TUİK Ocak ayında ihracat 12,3 milyar USD olarak gerçekleşirken, ithalat 16,6 USD olarak gerçekleşti. İhracat geçen yılın aynı ayına göre %0,6 azalırken, ithalat %13,7 azaldı. İhracatın ithalatı karşılama oranı %74,1’e yükseldi (2014 Ocak ayında %64,3 idi ). Son 12 ayda gerçekleşen dış ticaret açığı toplamı bazında yapılan değerlendirmeye göre Ocak ayında 81,9 milyar USD’lik dış ticaret açığı kaydedildi. Avrupa Birliği’ne yapılan ihracat %3,4 azalırken en fazla ihracat yapılan ülke Almanya oldu. İleri teknoloji ürünlerin imalat sanayi ihracatı içindeki payı %2,6 olurken, imalat sanayi ithalatı içindeki payı %15,1 oldu.

Cari Denge

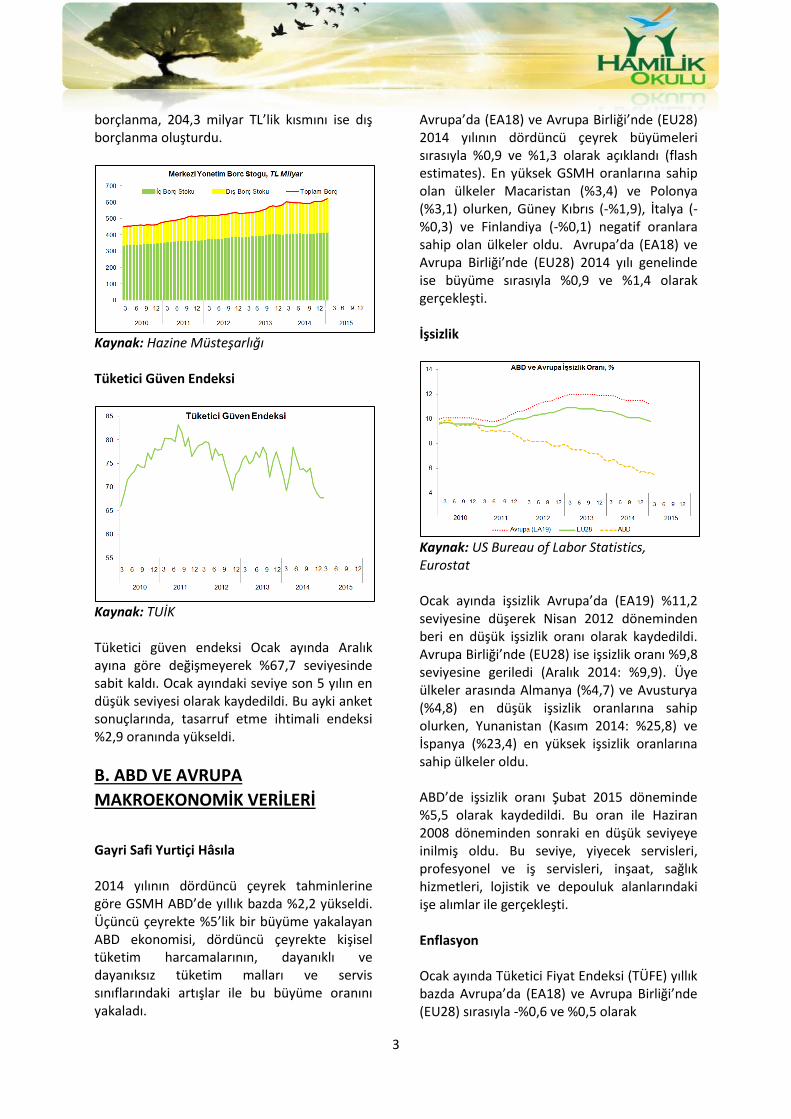

Kaynak: TCMB Aralık ayında cari açık 6,8 milyar USD olarak gerçekleşti. Aralık verisi ile yılbaşından bu yana toplam cari açık 45,8 milyar USD olarak kaydedildi. Geçen yılın aynı döneminde ise bu rakam 64,7 milyar USD idi. Bütçe Dengesi 2015 yılının Ocak ayında merkezi yönetim bütçe geliri 2014 yılının aynı dönemine göre %5,8 atarak 40,1 milyar TL oldu. Bütçe giderleri ise %0,9 oranında artarak 36,3 milyar TL olarak gerçekleşti. Vergi gelirlerinde %6,6’lık bir artış 34,9 milyar TL olarak kaydedildi. Faiz dışı giderler ise %1,1 oranında artarak 31,3 milyar TL olarak gerçekleşti. Böylece ilk aydaki bütçe dengesi 3,8 milyar TL, faiz dışı denge ise 8,8 milyar TL olarak kaydedildi. Para Politikası Türkiye Cumhuriyeti Merkez Bankası, Şubat ayındaki toplantısında politika faiz oranını %7,75’ten %7,5’e, merkez bankası borçlanma faiz oranını %7,50’den %7,25’e ve marjinal fonlama oranı ise %11,25’ten %10,75’e indirdi. Merkezi Yönetim Borç İstatistikleri Merkezi yönetim borç stoku Ocak ayında 2013 yılının aynı ayına göre %3,1 oranında yükselerek 621,2 milyar TL olarak gerçekleşti. Toplam borcun 416,9 milyar TL’lik kısmı iç

3

borçlanma, 204,3 milyar TL’lik kısmını ise dış borçlanma oluşturdu.

Kaynak: Hazine Müsteşarlığı Tüketici Güven Endeksi

Kaynak: TUİK Tüketici güven endeksi Ocak ayında Aralık ayına göre değişmeyerek %67,7 seviyesinde sabit kaldı. Ocak ayındaki seviye son 5 yılın en düşük seviyesi olarak kaydedildi. Bu ayki anket sonuçlarında, tasarruf etme ihtimali endeksi %2,9 oranında yükseldi.

B. ABD VE AVRUPA

MAKROEKONOMİK VERİLERİ

Gayri Safi Yurtiçi Hâsıla 2014 yılının dördüncü çeyrek tahminlerine göre GSMH ABD’de yıllık bazda %2,2 yükseldi. Üçüncü çeyrekte %5’lik bir büyüme yakalayan ABD ekonomisi, dördüncü çeyrekte kişisel tüketim harcamalarının, dayanıklı ve dayanıksız tüketim malları ve servis sınıflarındaki artışlar ile bu büyüme oranını yakaladı.

Avrupa’da (EA18) ve Avrupa Birliği’nde (EU28) 2014 yılının dördüncü çeyrek büyümeleri sırasıyla %0,9 ve %1,3 olarak açıklandı (flash estimates). En yüksek GSMH oranlarına sahip olan ülkeler Macaristan (%3,4) ve Polonya (%3,1) olurken, Güney Kıbrıs (-%1,9), İtalya (-%0,3) ve Finlandiya (-%0,1) negatif oranlara sahip olan ülkeler oldu. Avrupa’da (EA18) ve Avrupa Birliği’nde (EU28) 2014 yılı genelinde ise büyüme sırasıyla %0,9 ve %1,4 olarak gerçekleşti. İşsizlik

Kaynak: US Bureau of Labor Statistics, Eurostat Ocak ayında işsizlik Avrupa’da (EA19) %11,2 seviyesine düşerek Nisan 2012 döneminden beri en düşük işsizlik oranı olarak kaydedildi. Avrupa Birliği’nde (EU28) ise işsizlik oranı %9,8 seviyesine geriledi (Aralık 2014: %9,9). Üye ülkeler arasında Almanya (%4,7) ve Avusturya (%4,8) en düşük işsizlik oranlarına sahip olurken, Yunanistan (Kasım 2014: %25,8) ve İspanya (%23,4) en yüksek işsizlik oranlarına sahip ülkeler oldu. ABD’de işsizlik oranı Şubat 2015 döneminde %5,5 olarak kaydedildi. Bu oran ile Haziran 2008 döneminden sonraki en düşük seviyeye inilmiş oldu. Bu seviye, yiyecek servisleri, profesyonel ve iş servisleri, inşaat, sağlık hizmetleri, lojistik ve depouluk alanlarındaki işe alımlar ile gerçekleşti. Enflasyon Ocak ayında Tüketici Fiyat Endeksi (TÜFE) yıllık bazda Avrupa’da (EA18) ve Avrupa Birliği’nde (EU28) sırasıyla -%0,6 ve %0,5 olarak

4

kaydedildi. Ocak ayında 23 üye ülkede negatif enflasyon oranları kaydedildi. En düşük enflasyon oranları -%2,8 ve -%2,3 ile Yunanistan ve Bulgaristan oldu.

Kaynak: US Bureau of Labor Stat., Eurostat ABD’de ise Ocak ayında yıllık bazda TÜFE Ekim 2009 döneminden beri ilk kez negatif taraf geçerek -%0,1 olarak kaydedildi. Sanayi Üretim Endeksi ABD’de mevsimsel etkilerden arındırılmış sanayi üretim endeksi Ocak ayında %0,2 yükseldi. Yıllık bazda ise endeks %4,8 yükselmiş oldu. Avrupa’da (EA19) ve Avrupa Birliği’nde (EU28) Ocak ayında sanayi üretim endeksi bir önceki aya göre aynı sırasıyla %0,9 ve %1,2 düşüş gösterdi. Bir önceki yıl ile kıyaslandığında ise Avrupa’da (EA19) ve Avrupa Birliği’nde (EU28) sırasıyla %3,4 ve %4,1 düşüş gösterdi. Dış Ticaret Dengesi

Kaynak: Eurostat Avrupa Bölgesi (EA18) 2014 Aralık ayında 24,3 milyar € dış ticaret fazlası verdi. Bu rakam, Avrupa Birliği için 12,4 milyar € olarak kaydedildi.

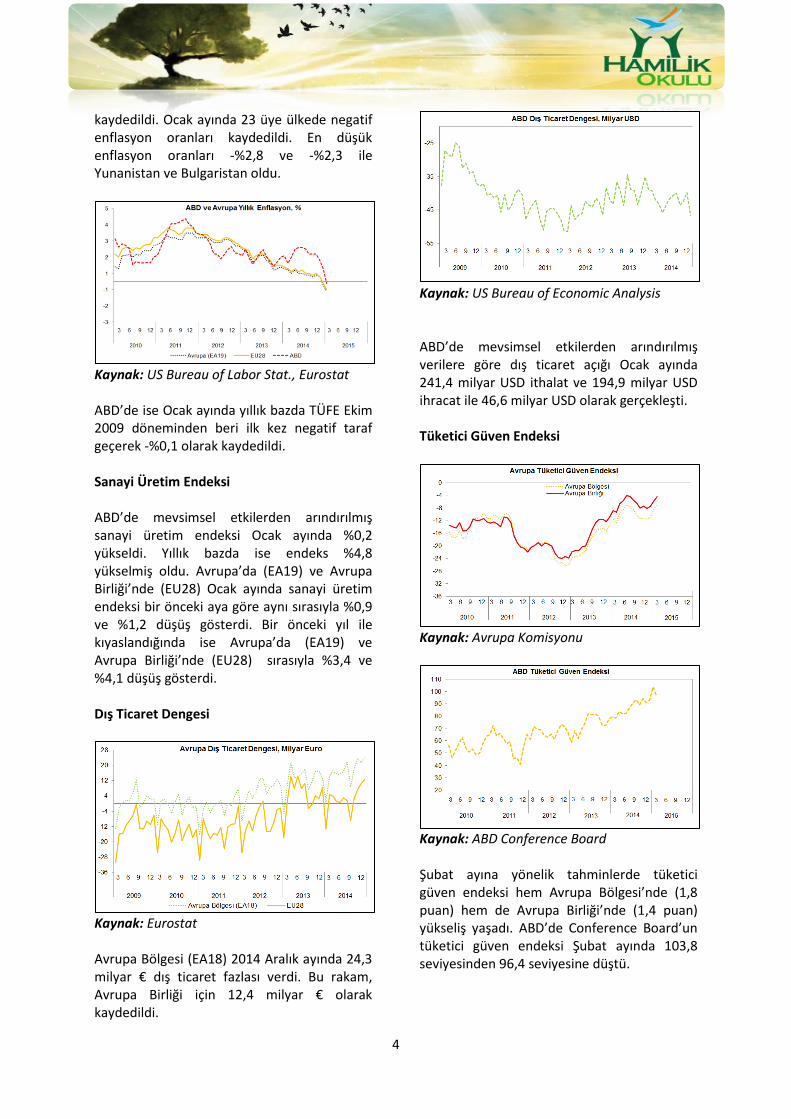

Kaynak: US Bureau of Economic Analysis ABD’de mevsimsel etkilerden arındırılmış verilere göre dış ticaret açığı Ocak ayında 241,4 milyar USD ithalat ve 194,9 milyar USD ihracat ile 46,6 milyar USD olarak gerçekleşti. Tüketici Güven Endeksi

Kaynak: Avrupa Komisyonu

Kaynak: ABD Conference Board Şubat ayına yönelik tahminlerde tüketici güven endeksi hem Avrupa Bölgesi’nde (1,8 puan) hem de Avrupa Birliği’nde (1,4 puan) yükseliş yaşadı. ABD’de Conference Board’un tüketici güven endeksi Şubat ayında 103,8 seviyesinden 96,4 seviyesine düştü.

5

2. EKONOMİ OTURUMU NOTLARI2

Gelir İdaresi Eski Başkanı Mehmet Akif Ulusoy, yaptığı sunumda genel olarak bütçe kavramından ve

merkezi yönetim bütçesinin oluşturulmasından kontrolüne kadar geçen süreci aktarmıştır. Mehmet

Akif Bey’ in konuşmasından satır başları şunlardır;

Bütçe terimi, ilk olarak 17. Yüzyılda İngiltere’de kullanılmıştır. Devletin yıllık gider gelir

tahminlerinin yazılı olduğu belgeler, Maliye Bakanı tarafından bir çanta içinde parlamentoya

sunulur ve bu çanta için “budget” ibaresi kullanılırdı. İngiliz Dilindeki “budget” kavramı, Türk

diline “bütçe” şeklinde yerleşmiştir.

Ülkemizde, bütçe kavramı yerine geçmişte, “muvazene (denge) defteri” ya da “muvazene-i

umumiye” (genel denge) kavramları kullanılmıştır.

Bütçe kavramı “Belirli bir döneme ait kamu gelir ve gider dengesini gösteren ve bu dönem

içinde kamu gelirlerinin toplanması, kamu harcamalarının yapılması hususunda yasama

organı tarafından yürütme organına verilen yetkiyi içeren bir kanun” şeklinde

tanımlanabilir.

Devlet, bütçe vasıtasıyla her yıl vergi ve benzeri yollardan GSMH’dan alacağı payı ve kamu

harcamaları yoluyla bunları sarf edeceği alanları gösterir.

2 11 Ocak 2015 tarihinde İstanbul Şehir Üniversitesi’nde Hamilik Okulu Vakfı tarafından gerçekleştirilen

Ekonomi Oturumu’ndaki konuşmalardan derlenmiştir. Konuşmalara aşağıdaki linkten ulaşılabilir: https://www.youtube.com/watch?v=VGIwZiZ0tgQ#t=545

6

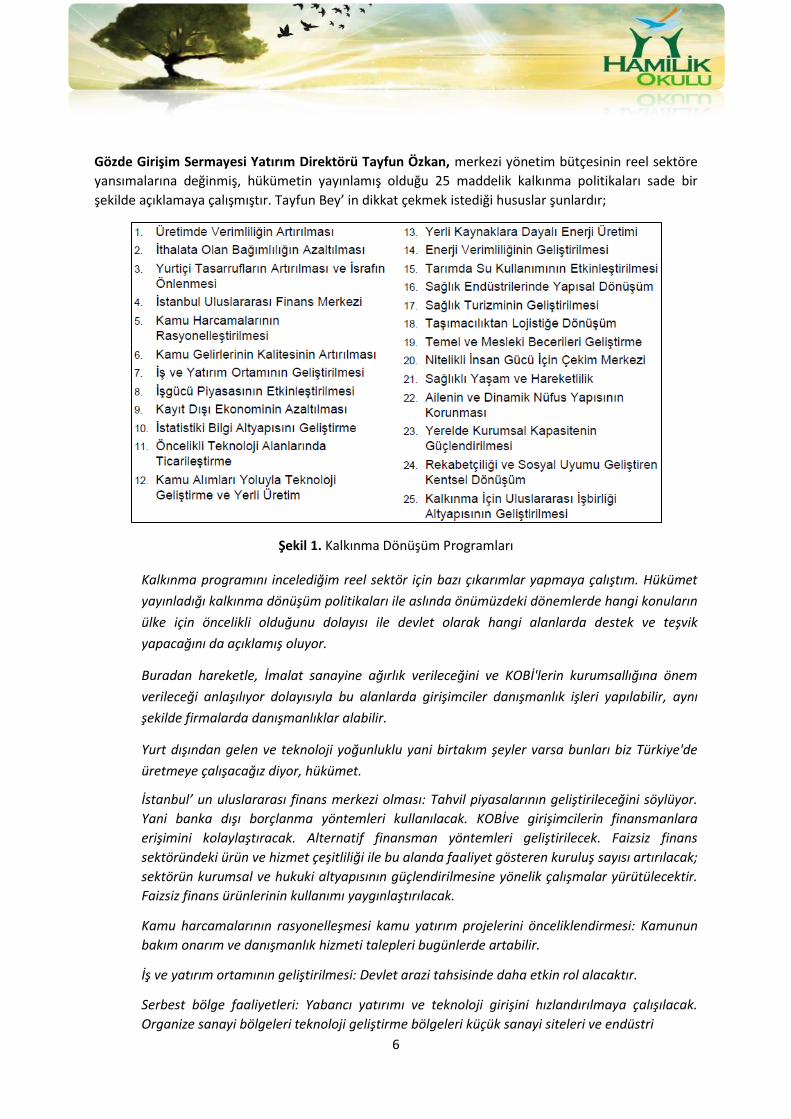

Gözde Girişim Sermayesi Yatırım Direktörü Tayfun Özkan, merkezi yönetim bütçesinin reel sektöre

yansımalarına değinmiş, hükümetin yayınlamış olduğu 25 maddelik kalkınma politikaları sade bir

şekilde açıklamaya çalışmıştır. Tayfun Bey’ in dikkat çekmek istediği hususlar şunlardır;

Şekil 1. Kalkınma Dönüşüm Programları

Kalkınma programını incelediğim reel sektör için bazı çıkarımlar yapmaya çalıştım. Hükümet

yayınladığı kalkınma dönüşüm politikaları ile aslında önümüzdeki dönemlerde hangi konuların

ülke için öncelikli olduğunu dolayısı ile devlet olarak hangi alanlarda destek ve teşvik

yapacağını da açıklamış oluyor.

Buradan hareketle, İmalat sanayine ağırlık verileceğini ve KOBİ'lerin kurumsallığına önem

verileceği anlaşılıyor dolayısıyla bu alanlarda girişimciler danışmanlık işleri yapılabilir, aynı

şekilde firmalarda danışmanlıklar alabilir.

Yurt dışından gelen ve teknoloji yoğunluklu yani birtakım şeyler varsa bunları biz Türkiye'de

üretmeye çalışacağız diyor, hükümet.

İstanbul’ un uluslararası finans merkezi olması: Tahvil piyasalarının geliştirileceğini söylüyor.

Yani banka dışı borçlanma yöntemleri kullanılacak. KOBİve girişimcilerin finansmanlara

erişimini kolaylaştıracak. Alternatif finansman yöntemleri geliştirilecek. Faizsiz finans

sektöründeki ürün ve hizmet çeşitliliği ile bu alanda faaliyet gösteren kuruluş sayısı artırılacak;

sektörün kurumsal ve hukuki altyapısının güçlendirilmesine yönelik çalışmalar yürütülecektir.

Faizsiz finans ürünlerinin kullanımı yaygınlaştırılacak.

Kamu harcamalarının rasyonelleşmesi kamu yatırım projelerini önceliklendirmesi: Kamunun

bakım onarım ve danışmanlık hizmeti talepleri bugünlerde artabilir.

İş ve yatırım ortamının geliştirilmesi: Devlet arazi tahsisinde daha etkin rol alacaktır.

Serbest bölge faaliyetleri: Yabancı yatırımı ve teknoloji girişini hızlandırılmaya çalışılacak.

Organize sanayi bölgeleri teknoloji geliştirme bölgeleri küçük sanayi siteleri ve endüstri

7

bölgeleri uygulamaları geliştirilecek. Kuluçka ve iş geliştirme merkezlerinin nicelikleri, kaliteleri

ve sayıları arttırılacak. Etkin bir hizmet vermeleri sağlanacak ve kümelenme desteklenecek.

Doğal kaynak zenginliğinin ve tarımsal ürün çeşitliliğinin, teknoloji yardımıyla üretime ve

rekabet avantajına dönüştürülmesine yönelik politikalara ağırlık verilecektir.

Yerli kaynaklara dayalı enerji üretimi: Yurt içinde ve yurt dışında doğalgaz ve petrol

aramalarına önem veriyor.

Sağlık turizminin geliştirilmesi: Türkiye’nin Dünyada yükselen bir pazar olduğu bir alan sağlık

turizmi bu konuda da yatırımlara devam ediliyor.

Devlet, kayıt dışı istihdamın ve kayıt dışı çalıştırmanın önüne geçmeye çalışacak.

Geleneksel pazarlara ihracat artırılırken ihracatta hedef pazar çeşidi de artırılıyor. Afrika

açılımı da bunu destekliyor. İhracata yönelik üretimin yanı sıra bazı şeyleri yerinde üretmeniz

gerekebilir diyor hükümet.

Ekonomist Mehmet Fatih Ulu, merkezi yönetim bütçesine makro pencereden yaklaşıp önemli

yorumlarda bulunmuştur. Mehmet Fatih Bey’ in üzerinde durduğu noktalar şu şekildedir;

Bütçenin merkez bankası için önemli olabilecek iki tane unsuru var. Bir tanesi vergi artışlarıdır.

Merkez bankasının hedefi fiyattaki istikrarı sağlayabilmektir ve vergiler doğrudan fiyata etki

etmektedir. Dolayısıyla eğer bütçede bazı kalemlerde ciddi vergi artışları öngörüldüyse bunlar

merkez bankasının dikkat etmesi gereken başlıklar haline gelmektedir. Bunlar enerji

fiyatlarındaki düzenlemeler, alkol tütün ürünlerindeki düzenlemeler olabilir, çünkü bunların

enflasyon sepetindeki ağırlıkları da yüksek.

İkinci husus ise bütçe açıklarıdır. Yani bütçe ciddi açıklar veriyorsa bu merkez bankasının işini

yapmasını zorlaştırır. Bu dönemlerde para ve maliye politikalarının eş güdümünün

sağlanmasının zor olduğu dönemlerdir.

Merkez bankası geçtiğimiz ay içerisinde 2015 para ve kur politikasını açıkladı. Bunu açıklarken

de TL likidite yönetimini nasıl yapacağından ve döviz likidite yönetimini nasıl yapacağından

bahsetti. MB önemli vazifelerinden biri de ülkedeki likiditeyi yönetmektir. Bütçe açık veriyorsa

ve kamu borç stoğu yüksekse şu kalem yüksek olacak ve devlet piyasadan TL çekecek ve

devlet piyasadan TL çektiği için MB, piyasaya TL sürmek durumunda kalacaktır. Bu, bütçenin

MB’yi zorlayabileceği unsurdur. Şu an bu sıhhatli çünkü kamu çok fazla borçlanmıyor, çok

büyük borç itfası yükümlülükleri yok. Fakat bu kalemdeki artış ekonominin büyümesinden çok

daha fazla ise bu MB’nin daha fazla TL piyasaya sürmeye sevk edecek ve bu da enflasyonist

baskı oluşturacak, fiyat istikrarı açısından sıkıntılı bir döneme girilecektir.

Bir başka husus, piyasaya TL karşılığı net döviz satımlarıdır. Eğer piyasada döviz likiditesinde

sıkıntı varsa MB piyasaya döviz satmak durumunda, fakat piyasaya döviz satmak, aynı

zamanda piyasadan TL çekmek anlamına geliyor. Piyasadan bu sefer TL likiditesini

düşürdüğünüzde başka kalemlerden TL sürmeniz lazım. Bence burada Merkez Bankasının

inovasyonlarından bir tanesi ihracat reeskont kredileri oldu. Yani piyasadan Net döviz satımı

8

ile çektiği TL ye karşılık ihracat reeskont kredileri ile TL sürdü. Bu şekilde türk lirasi likiditesini

yönetti.

MB ihalelerle döviz piyasasını fonlayabiliyor. Ya da gerekli olduğu durumlarda müdahalede

bulunuyor. Aynı zamanda son dönemde ciddi bir şekilde artan reeskont kredileri ile piyasanın

döviz likiditesi ihtiyacını karşılıyor. Volatiliteyi(aşırı dalgalanmayı) emecek şekilde hem TL için

hem de döviz için müdahalelerde bulunmayı planladığını ilan etti. Son dönemde finansal kriz

sonrası dünyada büyük sermaye akımları, likidite fazlası oluştu, gelişmekte olan ülkelere ciddi

para girişleri oldu, MB fazladan likiditeyi emebilmek için rezerv opsiyon mekanizması diye bir

mekanizma tanıttı, böyle bir imkan verdi bankalara. Böylelikle bankalar MB de tutmaları

gereken munzam karşılıkları TL yükümlülüklerini yabancı para olarak tutabilme imkanına

kavuştular. Bu rezerv opsiyon mekanizmasının etkisi ile ülkeye giren fazla döviz sisteme

karışmadan merkez bankasına plase edilebildi.

Finansal istikrar, bu MB’nin fiyat istikrarı kadar önceliği. Likidite daraltmalarının temel

sebeplerinden biri finansal istikrarı sağlayabilmek. Çünkü ülkede son dönemde ciddi bir kredi

patlaması (credit boom) yaşandı ve MB bunu kontrol altında tutabilmek için farklı politika

enstrümanları icat etti.

Global risk iştahı yükseldiği zaman global likidite daralmış anlamına geliyor. Cari açığımızın

GSMH’ya oranı global likidite ile bir pozitif korelasyon gösteriyor. Şöyle ki dünyada likidite

yoksa bizim cari açığımız azalıyor. Fakat likidite artarsa cari açığımız artıyor. Yani dünyada

para var bu para Türkiye’ ye giriyor, bunu bir güzel yiyoruz ondan sonra cari açık veriyoruz.

Türkiye’deki kredinin GSMH’ye oranının büyüklüğü; global likidite kuruduğunda Türkiye’deki

kredi büyümesi düşüyor. Dünyada para varsa bu para Türkiye’ye giriyor. Bankacılık sistemi

kanalı ile krediye çeviriliyor, bu Türkiye’nin kendi iç dinamiklerinden değil, yani ülkede bir

verimlilik artışı ondan dolayı şirketlerin paraya ihtiyacı var bu verimlilik artışıyla biraz yatırım

yapayım ve üretime dönsün değil, bundan ziyade dışsal bir şok geliyor, ucuz para var, hadi

parayı alın krediye çevirin şeklinde. Merkez bankası bu bağı kırmaya çalışıyor.

Finansal olarak oturmuş bir ülke iseniz ekonominiz ne kadar büyüyorsa kredi stoğunun da o

kadar büyümesidir makul olan. Ülkenin finansal büyümesi ile paralel olmalı. Türkiye belki tam

olarak doygunluğa ulaşmış değildir. Firmaların bilanço rasyolarında alan olabilir daha fazla

borçlanabilmeleri için. Fakat %30 yıllık kredi büyümesi tehlike çanı çaldırmak için yeterli bir

gösterge.

Hızlı kredi büyümelerinin muhtemel sebepleri (credit boom ların muhtemel sebepleri), bir

muhtemel sebep ülkeye sermaye girişlerindeki hızlı artışlar, ikincisi o ülkede yaşanan yüksek

verimlilik artışları, üçüncüsü de finansal sektörün liberizasyonu (finansal sektördeki büyük

değişiklikler).

Gelişmekte olan ülkelerde eğer bir credit boom varsa %50 sinde bunun sebebi ülkeye olan

yüksek sermaye girişi, %20 sinin altında verimlilik artışları sebep olarak yatıyor. Gelişmiş

ülkelerde ise bunun temelinde verimlilik artışı var. Türkiyede ciddi verimlilik artışları

görmediğimiz için türkiyedeki kredi patlamalarının temel sebebi yüksek sermaye girişleri.

Hızlı kredi büyümeleri ve ani duruşlar (sudden stop), yani ülkeye olan sermaye girişindeki

ciddi azalışlar. Ülkeye hızlı bir sermaye girişi var, kredi büyümesi var ondan sonra bir anda bu

hızlı sermaye girişi yarıya iniyor, bunun neticesinde ülkede ciddi bir kur düzeltmesi yaşanıyor

yüksek seviyede. Tüm ani duruşlar hızlı bir kredi büyümesinin sonunda gerçekleşiyor geçmiş

9

tecrübelere göre, fakat her hızlı kredi büyümesi bir sermaye akımının neticesi değil. Türkiyede

kontrolsüz bir credit boom yaşarsak bunun sonunda bir sudden stop yaşama ihtimalimiz gayet

yüksek.

Sonuç olarak bütçe metninde yazan gerekçede fiyat istikrarını sağlayacak bir bütçe planı

yapmak yazıyor. Şuan merkez bankası bütçeden çok fazla etkilenmiyor çünkü devletin çok

fazla bir iç borçlanma ihtiyacı yok, bu merkez bankasının işini kolaylaştırıyor. Fakat Merkez

bankası, bütçe’nin, fiyat istikrarını doğrudan etkileyecek uygulamalarını takip edecektir.

Bunlar vergi artışları gibi unsurlar. Kredi büyümesi finansal istikrarın en iyi öncüleyicisi ve

merkez bankası finansal istikrara katkısını sürdürecektir diğer kurumlarla birlikte.

Kuveyt Türk Katılım Bankası Genel Müdür Yardımcısı Ahmet Albayrak, merkezi yönetim bütçesini

finans piyasaları açısında değerlendirmiştir. Ahmet Bey’ in sunumundan öne çıkan başlıklar şunlardır;

Bankacılık sektörü bütçe açısından, işin borç tarafında bulunmaktadır. Yani, şirketlerin hem

yurtdışından hem de yurtiçinden aldığı krediler bu kapsamdadır.

Özellikle, OECD nin son yaptığı tahminlere baktığımızda önümüzdeki sene, Dünya

ekonomisinin 2014’e göre biraz daha fazla büyüyeceği görülmektedir. Türkiye’de, ABD’de bu

şekilde büyüyecektir. Bildiğiniz gibi, ABD de tapering ile başlayan süreç, faizleri yükseltmeye

doğru gitmektedir. Bu arada, Euro bölgesinde likidite artışı ve kırılganlık devam etmekte ve

yüksek işsizlik oranı, Yunanistan riski yakından takip edilmektedir. FED’in son dönemde faiz

artırımı yoluyla likiditeyi ABD’ye çekme yönteminde, sabır kelimesini çok sık kullandığı

görülmektedir. Bunun sebebi, FED’in faiz artırımını planlarken Asya ve Avrupa’daki

piyasalardaki gelişmeleri de yakından takip etmesidir. Ancak, önümüzdeki dönemde FED

faizleri arttıracak ve bunun için en erken tarih 2015 in ortası olarak belirlenmiştir. Yine de bu

hareketin daha önceden satın alınacağını düşünüyoruz. FED‘in faiz artırımı Güneydoğu Asya

ve Avrupa’daki kırılganlık sebebiyle kademeli ve yavaş yavaş olacağını tahmin ediyoruz.

Rusya, Türkiye, Japonya, Brezilya 2015 yılının kırılgan ekonomileri arasında görünmektedir.

Rusya’ya olan ciddi boyuttaki ihracatımız, Rus ekonomisindeki kırılganlıktan etkilenecektir.

EUR/USD paritesinde önümüzdeki dönem, USD’nin daha da kuvvetleneceğini tahmin

ediyorum. Petrol fiyatlarındaki düşüş Türkiye ‘nin cari açığına ciddi manada olumlu etki

edecektir. Diğer yandan, bunun daha da aşağı gitmesi, Rusya’nın en önemli ticaret

ortaklarımızdan olması sebebiyle ihracatımıza olumsuz etki edebilir. Petroldeki düşüş aynı

zamanda enflasyon düşüşüne de katkıda bulunacaktır.

Reel kesim ve sanayicinin 2015 yılına daha olumlu baktığı anketlerden görülmektedir. Banka

kredileri BDDK’nın aldığı ciddi tedbirlerle, özellikle tüketici kredileri tarafında ciddi düzeyde

kontrol altına alındı. Tüketici kredilerindeki kontrol finansal istikrarı sağlamakla birlikte,

perakendecileri etkilemektedir ve Türkiye’nin büyümesini de yavaşlatan bir unsurdur.

Dış ticaret açığımız dünya ekonomisindeki son gelişmelerden olumlu yönde etkilendi. Enerji

dışı dış ticaret açığında çok önemli bir noktaya geldiğimizi düşünüyorum. Siyasi istikrarın

olması her zaman döviz kuruna olumlu etki etmektedir. Nitekim döviz kurunda 2014 yılında

önemli bir değişiklik olmamıştır. Gösterge tahvilde ciddi düşüş bekliyoruz ancak bölgesel

istikrarsızlıklara dikkat etmek gerekiyor.

10

Türkiye’de artık neredeyse bütün gelişmiş ve gelişmekte olan ülkelerin bankaları

bulunmaktadır. Bankaların personel sayıları yıllık %5, şube sayıları ise %6 düzeyinde

gerçekleşmiştir. Katılım bankalarının yıllık ortalama büyümesi, 2007 den itibaren %20

düzeyinin üzerinde olup, tüm bankacılık sektörünün ise aktif büyüklüğü büyümesi %19

düzeyindedir. Bankacılık sektöründe son dönemde net faiz marjı daraldı. Bu sebeple, banka

karlılıkları son dönemde azalmaya başladı. Bankaların maliyet gelir rasyosunda ciddi manada

artış yaşanmaktadır. Normalde %40’lar düzeyinde hedeflenen bu oran, yüzde 50 üzerinde

seyretmektedir. Böylelikle, bankalar maliyet gelir rasyosunu düşürmek için daha az şube

açmaya ve daha az yatırım yapmaya başladı. Herhangi bir sermaye sıkıntısı ise

gözükmemektedir. Bankacılık sektöründe hem karlılık hedefi hem de tüketici kredilerindeki

kısıtlamalar sebebiyle yeni cazibe merkezi KOBİ bankacılığı olacaktır. KOBİ bankacılığı ayrıca,

orta vadeli planı ve finansal istikrarı da destekleyen bir alandır.