Embed Size (px)

Citation preview

FONDO FOTOVOLTAICO

SOCIETÀ FIDUCIARIA

RISERVATEZZA, COLLABORAZIONE E CRESCITA

GLI ARTICOLI DI SEVEN FIDUCIARIA

www.sevenfiduciaria.it

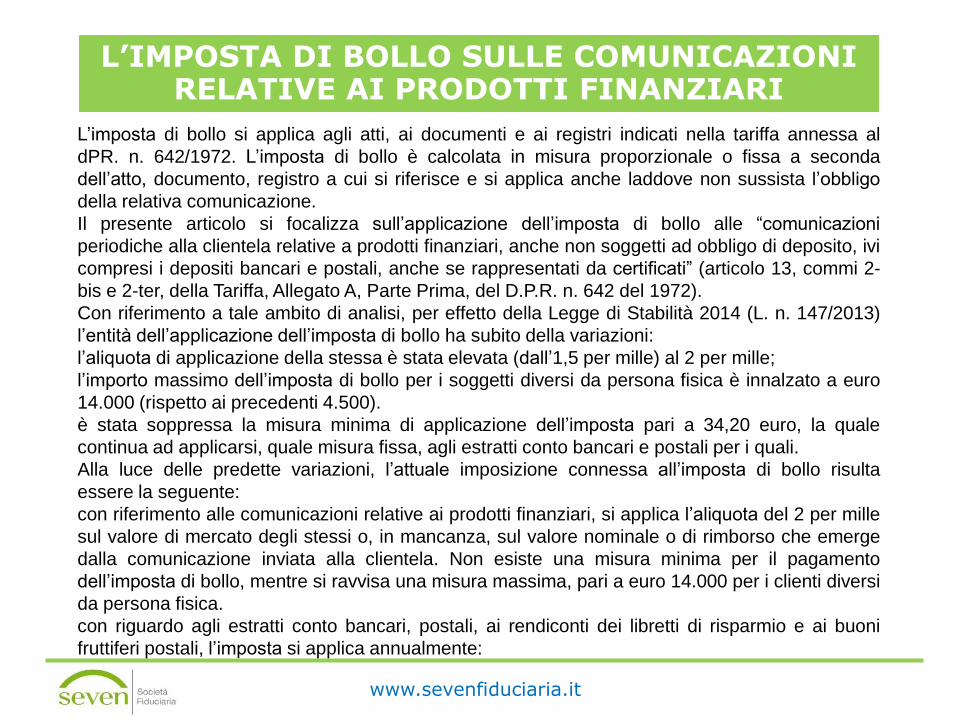

L’IMPOSTA DI BOLLO SULLE COMUNICAZIONI RELATIVE AI PRODOTTI FINANZIARI

L’imposta di bollo si applica agli atti, ai documenti e ai registri indicati nella tariffa annessa al

dPR. n. 642/1972. L’imposta di bollo è calcolata in misura proporzionale o fissa a seconda

dell’atto, documento, registro a cui si riferisce e si applica anche laddove non sussista l’obbligo

della relativa comunicazione.

Il presente articolo si focalizza sull’applicazione dell’imposta di bollo alle “comunicazioni

periodiche alla clientela relative a prodotti finanziari, anche non soggetti ad obbligo di deposito, ivi

compresi i depositi bancari e postali, anche se rappresentati da certificati” (articolo 13, commi 2-

bis e 2-ter, della Tariffa, Allegato A, Parte Prima, del D.P.R. n. 642 del 1972).

Con riferimento a tale ambito di analisi, per effetto della Legge di Stabilità 2014 (L. n. 147/2013)

l’entità dell’applicazione dell’imposta di bollo ha subito della variazioni:

l’aliquota di applicazione della stessa è stata elevata (dall’1,5 per mille) al 2 per mille;

l’importo massimo dell’imposta di bollo per i soggetti diversi da persona fisica è innalzato a euro

14.000 (rispetto ai precedenti 4.500).

è stata soppressa la misura minima di applicazione dell’imposta pari a 34,20 euro, la quale

continua ad applicarsi, quale misura fissa, agli estratti conto bancari e postali per i quali.

Alla luce delle predette variazioni, l’attuale imposizione connessa all’imposta di bollo risulta

essere la seguente:

con riferimento alle comunicazioni relative ai prodotti finanziari, si applica l’aliquota del 2 per mille

sul valore di mercato degli stessi o, in mancanza, sul valore nominale o di rimborso che emerge

dalla comunicazione inviata alla clientela. Non esiste una misura minima per il pagamento

dell’imposta di bollo, mentre si ravvisa una misura massima, pari a euro 14.000 per i clienti diversi

da persona fisica.

con riguardo agli estratti conto bancari, postali, ai rendiconti dei libretti di risparmio e ai buoni

fruttiferi postali, l’imposta si applica annualmente:

www.sevenfiduciaria.it

L’IMPOSTA DI BOLLO SULLE COMUNICAZIONI RELATIVE AI PRODOTTI FINANZIARI

per i clienti persone fisiche, in misura fissa pari a 34,20 euro per i clienti persone fisiche. Vige

l’esenzione dall’applicazione dell’imposta nel caso in cui le giacenze abbiano valore medio

annuo non superiore a 5.000 euro;

per i clienti diversi di persone fisiche in misura fissa pari a 100 euro.

L’imposta di bollo si applica inoltre, in talune circostanze, anche alle comunicazioni relative a

prodotti finanziari detenuti all’estero da soggetti residenti in Italia.

L’imposta di bollo si applica, in luogo dell’Ivafe, per i libretti di risparmio e i conti correnti detenuti

all’estero (i quali scontano l’imposta in misura fissa di euro 34,20 ciascuno, fatta salva l’esenzione

da imposizione per le giacenze con valore medio annuo non superiore a 5.000 euro). Alle altre

attività finanziarie detenute all’estero si applica, invece, l’Ivafe. Ancora con riferimento ai prodotti

finanziari detenuti all’estero, è necessario puntualizzare che, alla luce della Circolare dell’Agenzia

delle Entrate n. 28/E/2012 e dell’articolo 13 della citata Tariffa, ai fini dell’applicazione dell’imposta

di bollo, rilevano anche le attività finanziarie detenute all’estero che siano oggetto di un contratto

di amministrazione con una società fiduciaria residente o che siano custodite, amministrate o

gestite da intermediari residenti. Ciò fa sì che tali attività siano considerate non detenute

all’estero e, pertanto, soggette ad imposta di bollo, piuttosto che ad Ivafe.

L’imposta di bollo si applica anche alle comunicazioni relative alle polizze stipulate da soggetti

residenti in Italia ed emesse da imprese di assicurazioni estere operanti in Italia in regime di

libertà di prestazione di servizi (LPS), se queste ultime richiedono l'autorizzazione per il

pagamento dell’imposta di bollo in modo virtuale ed esercitano o abbiano esercitato la facoltà per

l’imposizione sostitutiva prevista dall’articolo 26-ter, comma 3, del decreto del Presidente della

Repubblica 29 settembre 1973, n. 600. In tal caso, la compagnia assicuratrice estera paga

l’imposta di bollo in Italia, direttamente o, se esistente, tramite un rappresentante fiscale

www.sevenfiduciaria.it

L’IMPOSTA DI BOLLO SULLE COMUNICAZIONI RELATIVE AI PRODOTTI FINANZIARI

residente (società fiduciaria o altro intermediario che amministra la polizza per conto del cliente).

L’intermediario risponde in solido con la compagnia assicuratrice per il versamento dell'imposta.

Nel caso in cui, invece, quest’ultima non eserciti l’opzione per l’imposta sostitutiva e non richieda

l’autorizzazione al pagamento dell’imposta di bollo in modo virtuale, se le polizze sono oggetto di

un contratto di amministrazione con una società fiduciaria residente o sono custodite,

amministrate o gestite da

intermediari residenti, l’imposta di bollo è comunque dovuta, in luogo dell’Ivafe, e deve essere

corrisposta dalla società fiduciaria o dall’intermediario residente. Diversamente, si applica l’Ivafe.

di Giorgio Gentili

(10/11/2014)

Laureato in Economia e Commercio, è iscritto all’Albo dei Dottori Commercialisti di Macerata, al

Registro dei Revisori legali dei conti del Ministero della Giustizia, nell’elenco dei Periti e CTU del

Tribunale di Macerata e nell’elenco dei Delegati alle operazioni di esecuzione immobiliare nei

Tribunali di Macerata e di Camerino. Attualmente è senior partner di società di consulenza e

componente di uno studio commerciale composto da esperti in vari settori. È inoltre revisore

legale dei conti, membro del collegio sindacale di società di capitali, cooperative, consorzi,

associazioni, oltre a svolgere attività di due diligence e di redazione di perizie di valutazione

aziendale e operazioni straordinarie. È autore di numerosi manuali (tra cui: “Le Reti d’impresa”,

2013;”Modello Organizzativo 231 e sicurezza sul lavoro”, 203; “Il collegio sindacale”, 2012;

“Formulario di revisione legale”, 2010; “La nuova revisione legale dei conti. Formulario

commentato”, 2010; “Responsabilità amministrativa di società ed enti. Il modello organizzativo

ex D.Lgs.231/2001”, 2007; Guida alle Start up innovative”, 2013; “Piano Industriale e crisi di

impresa”, 2013) e di articoli per IPSOA. Gentili è cultore della materia nella cattedre di contabilità

e bilancio e programmazione e controllo delle aziende turistiche presso il Dipartimento di

Scienze della Formazione, dei Beni culturali e del Turismo dell'Università di Macerata, oltre ad

essere docente e relatore di numerosi convegni.

www.sevenfiduciaria.it

NUOVE RACCOMANDAZIONI INTERNAZIONALI IN MATERIA DI ANTIRICICLAGGIO

1. Le sfide da affrontare.

La filosofia della prevenzione dovrebbe permeare un sistema efficiente di contrasto di fenomeni

pervasivi e corruttivi del sistema economico ad alto tasso di metamorfosi finanziaria. Il riciclaggio

è un fenomeno criminale, prima di essere riconosciuto come reato nei processi, che trae linfa dai

reati che ne sono fonte e presupposto. Estendere il paniere di questi reati, anche a livello

internazionale, è ciò che permetterà di seguire con maggiore efficacia le tracce che ogni

riconversione dei capitali inevitabilmente lascia, più o meno visibilmente, presso una vasta

schiera di soggetti, che intervengono a titolo professionale nelle transazioni. Essi partecipano, chi

consapevolmente, chi invece per pura negligenza o incapacità di lettura attenta, all’espletamento

del piano illecito di “make up” dei fondi frutto di azioni criminali. Il riciclaggio di denari provenienti

da corruzione, evasione fiscale e fatturato delle organizzazioni criminali inquina il sistema di

libera concorrenza e crea investimenti che apportano ulteriore liquidità agli imprenditori del

crimine. La shadow economy emerge poi con imprese di carattere lecito, che creano un schermo

legale ai veri proventi da reato, di tipo diretto o indiretto, e genera un costo sociale elevatissimo.

In Italia tutto ciò assurge a questione nazionale, considerando il periodo storico che stiamo

attraversando, in cui non possiamo permetterci che l’economia legale, in stato di difficoltà per una

crisi economica, che ha anche radici internazionali, venga ulteriormente compromessa da attori

economici, che godono di vantaggi derivanti dall’illegalità. La normativa penale, che persegue i

reati in capo a singoli individui, anche in quanto appartenenti a organizzazioni criminali, è

preceduta e supportata, nel sistema antiriciclaggio, da norme che prevedono obblighi di

partecipazione attiva in capo ad autorità amministrative e soggetti privati. Questi ultimi, assieme

agli strumenti penali e investigativi, costituiscono un tentativo di barriera, anche se permeabile,

all’ingresso di un fiume di denaro frutto di reati, nell’oceano costituito dalle attuali transazioni

finanziarie globali.

www.sevenfiduciaria.it

NUOVE RACCOMANDAZIONI INTERNAZIONALI IN MATERIA DI ANTIRICICLAGGIO

Individuare le correnti di acqua sporca che inquinano il mare magnum delle transazioni è

un’attività che richiede, non solo uno zelante e rigoroso rispetto delle normative di rango primario

e secondario, ma anche un’analisi di qualità delle operazioni poste in essere dalla clientela di

ogni ordine e grado. Ciò al fine di acquisire un’esperienza collettiva di quelli che possono

rappresentare comportamenti indice di un’attività apparentemente incongruente con il profilo

economico dichiarato dai soggetti abili in questo tipo di metamorfosi.

Le attività lecite possono essere costituite inizialmente con fondi di provenienza legittima, per

accogliere successivamente quote frazionate nel tempo di fondi illeciti, che trovano uno scopo

economico già precostituito nell’attività commerciale dichiarata ed effettivamente gestita, al fine di

dissimulare i versamenti di denaro frutto di reato e con l’intento di creare un canale di

investimento stabile assolutamente legale.

Con la velocizzazione degli scambi commerciali e monetari, anche tramite lo sviluppo del web, le

sole normative nazionali di tipo penale o amministrativo non sarebbero sufficienti ad arginare

l’avvento di modi sempre più sofisticati e veloci di passaggio del denaro oltre i confini nazionali e

da un’attività all’altra, tramite l’impiego di società variamente denominate e regolamentate da

normative differenti, con sede legale in paesi diversi, tramite trust, società fiduciarie e conti

correnti diversificati in molteplici parti del mondo.

Vi è bisogno di una mentalità nuova da parte degli operatori onesti e rigorosi, nei vari settori

professionali, affinché siano pronti a captare segnali di allerta e acquisire una maggiore capacità

di analisi, per inoltrare questi segnali alle autorità, a cui competono le successive indagini sui

flussi finanziari. Le normative nazionali sono frutto, non solo delle peculiarità della cultura

giuridica e fattuale appartenenti a quel dato Paese, con le sue aree di rischio e i suoi fattori di

vulnerabilità, ma provengono altresì da studi e analisi svolte a livello internazionale, che incidono

progressivamente nel tempo sulla formazione di leggi e direttive.

www.sevenfiduciaria.it

GLI STANDARD INTERNAZIONALI FATF-GAFI

2. Gli Standard Internazionali FATF-GAFI (antiriciclaggio e antiterrorismo).

La futura quarta direttiva in materia di antiriciclaggio è in procinto di recepire a livello comunitario

le novità più rilevanti contenute nelle Raccomandazioni della Financial Action Task Force (FATF).

Queste sono state rinnovate nel febbraio 2012, sotto la Presidenza italiana dell’Organismo

intergovernativo FATF-GAFI, con sede presso l’Ocse, il cui mandato è il rafforzamento a livello

globale dei presidi di prevenzione e contrasto dei fenomeni di riciclaggio, finanziamento del

terrorismo e della proliferazione delle armi di distruzione di massa. Le misure descritte nelle

Raccomandazioni hanno carattere di soft law, e sono dunque norme di scopo e non di dettaglio,

frutto di compromesso giuridico tra Stati membri, che hanno impostazioni costituzionali e di diritto

molto differenti tra loro.

Originariamente elaborate nel 1990, al fine di contrastare l’uso improprio dei sistemi finanziari per

riciclare i proventi del narcotraffico, le Raccomandazioni GAFI sono state revisionate per la prima

volta nel 1996, al fine di riflettere l’evoluzione delle tendenze e delle tecniche del riciclaggio ed

estendere il proprio raggio d’azione ben al di là del contrasto del riciclaggio dei proventi del

narcotraffico. Nell’ottobre 2001 il GAFI ha esteso il proprio mandato alla lotta al finanziamento di

atti di terrorismo ed organizzazioni terroristiche.

Nuovamente revisionate nel 2003, le Raccomandazioni GAFI sono universalmente riconosciute

quali standard internazionali in materia di antiriciclaggio e contrasto al finanziamento del

terrorismo.

A seguito della conclusione del terzo ciclo di valutazioni reciproche dei propri membri, il GAFI ha

revisionato ed aggiornato le Raccomandazioni in stretta cooperazione con i Gruppi Regionali

costituiti sul modello GAFI (FAFT-Style Regional Bodies - FSRBs) e con osservatori quali il Fondo

Monetario Internazionale, la Banca Mondiale e l’ Organizzazione delle Nazioni Unite.

www.sevenfiduciaria.it

GLI STANDARD INTERNAZIONALI FATF-GAFI

Rispetto alle precedenti Raccomandazioni del 2003, sono stati introdotti ulteriori elementi di

fondamentale rilevanza quali:

- una maggiore attenzione all’analisi del rischio a livello di paese e l’approccio basato sul rischio

con valenza trasversale rispetto a tutte le altre raccomandazioni;

- la rilevanza data al coordinamento tra le autorità nazionali coinvolte in materia;

- l’inclusione dei reati fiscali come reati presupposto del riciclaggio;

- la trasparenza delle persone giuridiche e dei trust in ordine all’accesso alle informazioni sul

titolare effettivo;

- un rafforzamento della cooperazione internazionale a vari livelli;

- l’importanza della valutazione dell’efficacia delle misure adottate nei sistemi nazionali di

prevenzione e contrasto, oltre alla loro conformità rispetto agli Standard di natura normativa e

regolamentare.

I reati fiscali (tax crimes) costituiscono già uno dei reati presupposto del riciclaggio nella

normativa italiana, tuttavia, a livello internazionale questa inclusione comporterà un rafforzamento

dello scambio di informazioni tra paesi, anche per il profilo di contrasto e investigazione del

riciclaggio, oltre alla lotta comune dei governi contro il fenomeno, spregiudicato e senza confini,

dell’evasione fiscale. A livello europeo, i lavori per la quarta direttiva prevedono un riferimento più

esplicito a tale reato presupposto, anche se le soglie di punibilità in ambito penale sono molto

diverse tra gli Stati Membri. La novità più rilevante è l’approccio basato sul rischio, che permea il

nuovo impianto della normativa, soprattutto dal lato della prevenzione, ossia gli oneri per i

soggetti obbligati di svolgere misure di due diligence diversificate, a seconda del rischio previsto,

in base a normative, regolamenti, linee guida e istruzioni di settore. Lo scopo è quello di

focalizzare le attività di verifica e monitoraggio, e relativi costi pubblici e privati, in base a fattori di

www.sevenfiduciaria.it

GLI STANDARD INTERNAZIONALI FATF-GAFI

rischio, per commisurare le azioni di mitigazione e prevenzione del potenziale verificarsi di

situazioni di riciclaggio, differenziate per determinate categorie di clientela, prodotti, settori, zone

geografiche, all’interno di uno stesso paese. Tutto questo sforzo è messo in atto da un sistema

nazionale nel suo complesso, con la condivisione tra pubblico e privato delle linee guida

necessarie ad orientare gli operatori coinvolti, sotto i diversi profili professionali, in tutte quelle

transazioni che potrebbero essere utilizzate per fini illeciti.

Emerge la necessità che ogni soggetto del sistema di nazionale, coinvolto con le proprie finalità

e i mezzi che ha per legge a disposizione, contribuisca alla prevenzione di fenomeni di

infiltrazione criminale nel tessuto economico e finanziario di una nazione, come prodotto finale

di una mentalità diffusa e condivisa tra soggetti pubblici e privati.

Dunque, l’obbligo, ai sensi delle normative antiriciclaggio, imposto al settore privato va

commisurato alla reale rischiosità delle operazioni e della clientela che le pone in essere,

evitando aree di esenzione o semplificazione non giustificate e non documentate

adeguatamente. La formazione professionale è certamente parte integrante di una cultura della

prevenzione, al fine di evitare etichette di collusione e impiego di professionisti onesti in attività

illecite a loro insaputa.

La Raccomandazione 1 degli Standard FATF recita nel suo ultimo paragrafo: “I Paesi devono

obbligare le istituzioni finanziarie e le attività e professioni designate a identificare, valutare e

adottare azioni efficaci atte a mitigare i rischi di riciclaggio e finanziamento del terrorismo a cui

sono esposte”.

La Raccomandazione 28, punto b) è rivolta agli obblighi dei professionisti che vanno vigilati in

tal modo:

www.sevenfiduciaria.it

GLI STANDARD INTERNAZIONALI FATF-GAFI

“Paesi devono garantire che le altre categorie di attività e professioni non finanziarie designate

siano sottoposte a sistemi di monitoraggio efficaci e rispettino gli obblighi in materia di

antiriciclaggio e contrasto del finanziamento del terrorismo”. Ciò deve essere effettuato in

coerenza con i rischi associati e può essere effettuato per il tramite di (a) un’autorità di vigilanza

o (b) un organo di autoregolamentazione di categoria (Self-Regulatory Body – SRB), a

condizione che tale organo possa garantire che i suoi associati adempiano gli obblighi ai fini di

contrasto del riciclaggio di denaro e del finanziamento del terrorismo. L’autorità di vigilanza o

l’SRB devono anche (a) adottare le misure necessarie a impedire che i criminali e i loro complici

accedano allo status di professionista accreditato (iscritto all’albo/titolare di licenza), o che

detengano partecipazioni significative o di controllo, o siano i titolari effettivi di tali partecipazioni

o rivestano una funzione direttiva, ad esempio sottoponendo i soggetti a test di affidabilità e

correttezza (cosiddetti “fit and proper” test); e (b) prevedendo sanzioni efficaci, proporzionate e

dissuasive in linea con la Raccomandazione 35, in caso di non conformità agli obblighi previsti

in materia di antiriciclaggio e contrasto del finanziamento del terrorismo. Questa serie di

raccomandazioni viene, non solo trasposto nelle normative nazionali, rispettando i principi

costituzionali e la cultura giuridica del paese, ma devono essere realizzate misure efficaci e, in

base a questi due elementi, compliance normativa e grado di efficacia delle azioni concrete

adottate, ogni paese sarà valutato. La valutazione viene svolta dal FATF e organismi equivalenti

(uno di questi è il Moneyval che valuta i paesi del Consiglio d’Europa) a livello internazionale. Il

Rapporto di valutazione è adottato con una procedura partecipata, in cui il paese ha diritto di

replica e partecipazione in ogni fase della valutazione fino al rapporto finale (MER), che viene

reso pubblico, dopo la definitiva adozione in plenaria. L’Italia è stata valutata sui precedenti

standard nel 2005 e nel 2015 verrà effettuata la valutazione alla luce dei nuovi Standard FATF

2012.

www.sevenfiduciaria.it

ALLA RICERCA DEL TITOLARE EFETTIVO

Ogni paese verrà valutato in maniera relativa rispetto al suo contesto di rischio: stabilità politica,

rischio geografico, fenomeni di contesto interni, quali il grado di economia sommersa, la

rilevanza del contante nelle transazioni, la diffusione di vari tipi di criminalità, il grado di

corruzione reale e percepito, l’entità del sistema finanziario rispetto al PIL, la maturità dei presidi

normativi antiriciclaggio.

Una buona valutazione è fondamentale ai fini della reputazione internazionale di un paese, che

si presenti con un sistema non immune, in quanto utopico, ma quantomeno robusto e

contrastativo di un certo tipo di fenomeni e flussi finanziari illeciti. Tali fenomeni illeciti

dovrebbero incontrare serie difficoltà nell’insediamento stabile nel sistema finanziario di un

determinato paese, in quanto a “rischio” di essere tracciati e fatti emergere dalla fattiva

collaborazione tra forze investigative, professionisti e operatori finanziari, refrattari ai rapporti

con la clientela collegata, anche tramite filiere lunghe, al crimine organizzato.

3. Alla ricerca del titolare effettivo.

Uno spazio notevole, sia nell’ambito delle discussioni negoziali per la stesura degli Standard,

sia nell’ambito delle interpretazioni dettagliate delle singole raccomandazioni, è stato dedicato

all’accesso alle informazioni sul titolare effettivo sia delle persone giuridiche, che dei trust.

La Raccomandazione 24 è sulla trasparenza societaria:

“I Paesi devono garantire che informazioni adeguate, accurate ed aggiornate sul titolare effettivo

e sul controllo di persone giuridiche siano rese disponibili o accessibili tempestivamente alle

autorità competenti. I Paesi devono prendere in considerazione l’adozione di misure atte ad

agevolare l’accesso alle informazioni sul titolare effettivo e sul controllo delle persone giuridiche

da parte delle istituzioni finanziarie e delle attività e professioni non finanziarie designate”.

www.sevenfiduciaria.it

ALLA RICERCA DEL TITOLARE EFETTIVO

Uno degli strumenti suggeriti sono i registri delle imprese pubblici e non, e gli obblighi, per le

stesse società, di conservazione e disclosure della propria struttura proprietaria e di controllo.

Il G8, nel corso del 2013, guidato dalla Gran Bretagna, ha portato avanti un Action Plan, a cui

l’Italia partecipa attivamente, che pone la trasparenza societaria come obiettivo strategico per

una pluralità di fini: antiriciclaggio, antievasione, anticorruzione, etc.

Nelle sedi internazionali intergovernative assume sempre più rilevanza la collaborazione tra

governi, autorità amministrative e investigative dei diversi paesi del mondo, per un contrasto

efficace al riciclo di capitali provenienti da minacce che inquinano quotidianamente la libera

concorrenza e il corretto impiego delle risorse finanziarie ed economiche. La corruzione, a livello

di politici nazionali ed esteri, che investono lontano dal proprio paese di origine i profitti occulti, è

una piaga che affligge le economie dei paesi poveri, come di quelli ricchi con sempre più

pressanti problemi di debito pubblico, cosi come l’evasione fiscale. La finalità dei governi è

dunque evidente, e ciò non esime i soggetti privati dalla partecipazione attiva a una lotta, che

dovrebbe essere di tutte le categorie di onesti, che pagano le conseguenze di fenomeni criminali

come l’usura, il crimine organizzato e la concorrenza sleale di chi si sottrae alle regole.

Rendere il sistema delle professioni meno permeabile a un certo tipo di fenomeni e farlo senza

gravare eccessivamente, di costi diretti e indiretti, i singoli professionisti, deve essere lo sforzo

congiunto del legislatore, dell’autorità amministrativa, delle forze investigative e del settore

privato a ciò chiamato, non per capricci del politico di turno o di una vessatoria legislazione

europea, ma per uno scopo più alto, che si chiama bene comune o bene giuridico meritevole di

www.sevenfiduciaria.it

ALLA RICERCA DEL TITOLARE EFETTIVO

di Carmine Ruggiero

(21/10/2014)

tutela, quale è di sicuro il raggiungimento di un ambiente più protetto e integro per gli

investimenti nel nostro paese, che ha necessità di fondi provenienti da attività economiche

sane e produttive, dall’Italia e dal resto del mondo.

Laureato in Giurisprudenza, in Economia e Commercio ed in Scienze Politiche, è iscritto

all’Ordine dei Dottori Commercialisti e degli Avvocati. Attualmente è Docente di Diritto Bancario

nella Facoltà di Giurisprudenza dell’Università degli Studi di Napoli Federico II e docente di Diritto

Commerciale nella Scuola di Specializzazione per le Professioni Legali dell’Università di Napoli

Federico II. È stato Docente di Diritto Commerciale presso la Facoltà di Economia dell’Università

degli Studi del Molise e nella Facoltà di Economia dell’Università degli Studi di Napoli Federico II,

nonché Docente di Economia Aziendale all’Università S. Pio V di Roma. È autore di numerosi

articoli e monografie (tra cui: ‘Il sistema dei controlli interni negli intermediari finanziari del titolo V

del T.U.B.: Profili regolamentari’, 2012; ‘Vademecum, sui sistemi di pagamento alternativi al

contante e sui mezzi di prevenzione delle frodi’, 2011; ‘Le società Finanziarie’ 2010, ‘La nuova

disciplina dell’antiriciclaggio’ 2008, ‘Il bilancio delle società finanziarie’ 2003; ‘I titoli di credito’,

2002, ‘Magazzino, principi IAS e normativa fiscale: prove di coordinamento’, 2005; ‘La Fusione,

2005, ‘La revoca dell’amministratore nella nuova s.r.l.’, 2004) e di numerosi articoli di diritto

bancario e di diritto societario.

www.sevenfiduciaria.it

COS’È L’IVAFE?

L’Ivafe è l’imposta sul valore delle attività finanziarie detenute all’estero da persone fisiche

residenti in Italia. Dopo l’approvazione della legge europea 2013-bis, per l’anno di imposta

2014 tali attività sono rappresentate dai prodotti finanziari indicati nell’art.1 del D.Lgs. n. 58

del 1998 a cui rinvia il DM del 24 maggio 2012 relativo all’imposta di bollo. In particolare, le

novità introdotte dalla Legge Europea 2013-bis prevedono che dal 2014 l’Ivafe verrà applicata

ai prodotti finanziari su cui è dovuta l’imposta di bollo. Infatti, il presupposto impositivo

dell’Ivafe è stato allineato a quello dell’imposta di bollo dovuta sui prodotti finanziari, conti

correnti e libretti di risparmio detenuti in Italia.

Prima del 2014 le attività finanziarie oggetto dell’Ivafe sono riportate nella Circolare 28/E/2012

dell’Agenzia delle Entrate. Dall’anno d’imposta 2014, con l’applicazione delle nuove

disposizioni, l’Ivafe diventa inapplicabile per la detenzione di quote di società di diritto estero

equiparabili alle Srl italiane.

L’Ivafe è entrata in vigore nell’anno di imposta 2012 con aliquota pari all’1 per mille del valore

delle attività finanziarie estere, esclusi i libretti di risparmio e i conti correnti che scontano

l’imposta in misura fissa di euro 34,20 ciascuno, fatta salva l’esenzione da imposizione per le

giacenze con valore medio annuo non superiore a 5.000 euro.

L’aliquota proporzionale prevista per i periodi d’imposta successivi è pari all'1,5 per mille per il

2013, e al 2 per mille a decorrere dal 2014; quella fissa rimane invariata.

www.sevenfiduciaria.it

COS’È L’IVAFE?

Per effettuare il pagamento dell’Ivafe è necessario uniformarsi alle regole previste per l’Irpef,

anche in riferimento alle modalità di versamento dell’imposta in acconto e a saldo.

La citata Circolare n. 28/E/2012 prevede che relativamente alle attività finanziarie

oggetto di un contratto di amministrazione con una società fiduciaria residente o di

custodia, amministrazione o gestione con soggetti intermediari residenti, l’Ivafe non è

dovuta in quanto su tali attività viene applicata l’imposta di bollo (ai sensi dell’articolo

13, commi 2-bis e 2-ter, della Tariffa, Allegato A, Parte Prima, del D.P.R. n. 642 del 1972),

dal momento che le stesse non sono considerate come detenute all’estero.

di Giorgio Gentili

(27/10/2014)

www.sevenfiduciaria.it

QUALE FUTURO PER GLI INTERMEDIARI FINANZIARI?

1. Cenni introduttivi. 2. Il sistema economico ed il ruolo dell’intermediazione finanziaria. 3. La

nozione di intermediario finanziario. 4. Gli "intermediari finanziari" nel d.lgs. 1° settembre 1993,

n. 385. 5. Il modello organizzativo degli intermediari finanziari nella originaria stesura dell’art.

106 Tub. 6. L’art. 106 TUB. nella nuova formulazione post D.Lgs. 141/2010. 7. Le attribuzioni e

le competenze della Banca d’Italia sugli intermediari ex art. 106. 8. Le Autorità di vigilanza nel

sistema finanziario italiano. 9. Sistemi di vigilanza a confronto. 10. Intermediari Finanziari ed

obbligo di partecipazione alla Centrale rischi. 11. Centrale rischi e quadro normativo di

riferimento. 12. La funzione della Centrale rischi. 13. Esposizioni creditizie e sistema di

monitoraggio. 14. Riforma delle Centrale dei Rischi e partecipazione al sistema. 15. Sistema di

raccolta delle informazioni e tutela della privacy. 16. Danni da errata segnalazione delle

informazioni su posizioni creditorie.

1. Cenni introduttivi.

Nel corso degli ultimi anni la disciplina dei soggetti che operano nel settore finanziario è stata

oggetto di diverse interventi normativi, in uno scenario economico variegato e composito nel

panorama dei mercati, caratterizzato da una molteplicità di soggetti: holding, intermediari

finanziari, confidi, agenti in attività finanziaria, mediatori creditizi.

Se, infatti, una prima serie di modifiche ed integrazioni alla disciplina relativa ai soggetti operanti

nel settore finanziario si è avuta con la delega al Governo per l’attuazione della Direttiva

2008/48/CE, è solo con la successiva entrata in vigore del decreto legislativo 13 agosto 2010

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

n. 141, così come modificato dai successivi interventi legislativi, che la disciplina riguardante i

soggetti operanti nel settore finanziario, contenuta all’interno del Titolo V del testo Unico

Bancario (decreto legislativo 1 settembre 1993 n.385, di seguito semplicemente TUB) è stata

profondamente modificata. Il decreto in questione ha ridisegnato interamente i confini operativi

degli intermediari finanziari, producendo il rilevante effetto di porre fine alla sussistente

distinzione tra soggetti iscritti all'Elenco Generale (ex Art. 106) e soggetti iscritti all'Elenco

Speciale (ex Art. 107). Entrambi gli elenchi saranno, poi, negli interventi normativi successivi,

sostituiti da un Albo unico degli Intermediari Finanziari che esercitano nei confronti del pubblico

attività di concessione di finanziamenti sotto qualsiasi forma, la cui tenuta è affidata alla Banca

d'Italia. La formulazione del Titolo V che si viene in tal modo a delineare prevede, per la

“nuova” tipologia di intermediario finanziario di cui all'art. 106, una tendenza ad assimilare gli

standard di organizzazione, gestione e controllo a quelli già previsti per i soggetti vigilati.

Obiettivo di chi scrive è dunque quello di fornire un'idea immediata di come lo scenario

generale sia mutato alle luce delle recenti modifiche normative, nonché, da ultimo, alla luce

della versione aggiornata del TUB al decreto legislativo 4 marzo 2014, n. 53.

2. Il sistema economico ed il ruolo dell’intermediazione finanziaria.

Fino agli inizi degli anni 90 l’esercizio delle attività finanziarie non bancarie, costituenti il cd.

“parabancario”, era completamente libero, potendo essere svolte, tali attività, da una qualsiasi

impresa commerciale, anche se costituita sotto forma di ditta individuale. In assenza, dunque,

di norme specifiche la prassi, per lungo tempo invalsa, ha contribuito alla formazione ed

all'affermarsi di svariati istituti e di condotte.

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

Solo grazie ai recenti interventi legislativi è stata conferita piena consacrazione a figure che,

sebbene già esistenti, difettavano per lo più sia di un riconoscimento formale, sia di

un’apposita regolamentazione. Nella realtà quotidiana del mondo finanziario nazionale si

rinvengono ormai da molto tempo svariate tipologie di finanziarie. Fra queste, si annoverano le

società che assumono la partecipazione in altre società (attività propria della società di

investimento) in ordine alla vendita, al possesso e alla gestione dei titoli; quelle che si

occupano del collocamento dei titoli pubblici o privati (attività di intermediazione finanziaria

svolta dalle merchant banks); svolgono funzioni speculative (investment trust); forniscono

servizi finanziari sotto forma di intermediazione (fiduciarie, commissionarie) o paracreditizi

(leasing, factoring, forfaiting, confirming) o di finanziamento alle imprese e ai privati. In estrema

sintesi, a chi negozia valori mobiliari con finalità di investimento, controllo stabile o speculative,

s’aggiungono coloro che danno servizi finanziari. Nel corso degli ultimi anni, questa variegata

compagine ha conosciuto una serie di interventi tesi a portare chiarezza e ordine: è stata,

infatti, limitata la nozione di attività finanziaria, rimasta finora abbastanza confusa sia per

quanto concerne i soggetti facoltizzati a porla in essere, sia circa le forme di espressione.

Sin dagli anni settanta, l'intermediazione finanziaria è stata, in Italia, monopolizzata dalle

banche, e così pure il finanziamento del sistema produttivo. Il "monopolio" non era però

semplice effetto di una riserva di legge, poiché al suo affermarsi aveva largamente concorso

l'arretratezza del nostro mercato finanziario.

In realtà, la legge bancaria del 1936 assoggettava a controllo l'accesso all'attività bancaria e il

suo esercizio, ma non riservava alle banche ogni attività di intermediazione finanziaria, bensì

solo "la raccolta di risparmio tra il pubblico sotto ogni forma e l'esercizio del credito" (art. 1

legge bancaria 1936).

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

L’inerzia del legislatore era, altresì, motivata dal fatto che il rischio connesso all’attività

realizzata da questi soggetti, per lo più limitata all’esercizio del credito svincolato dalla raccolta

del risparmio tra il pubblico, non era considerato particolarmente alto nei confronti degli utenti.

Rischio considerato, viceversa, solo nei confronti della clientela bancaria e consistente nella

possibilità di non restituzione dei valori conferiti. Esclusa, invece, la riserva in favore delle

banche dell'esercizio del credito che non si accompagnasse alla raccolta di risparmio tra il

pubblico; inoltre, le attività di raccolta di risparmio e di esercizio del credito, considerate dalla

legge bancaria, erano solo quelle, come si dice oggi con terminologia di derivazione

comunitaria (e v. la direttiva 89/646/CE), di "fondi rimborsabili", vale a dire di danaro ceduto

con obbligo di restituzione (e, quindi con contratti in senso lato di mutuo). Vi erano, dunque,

nel nostro mercato finanziario, comparti di attività, per i quali non esistevano riserve di legge, e

che, tuttavia, non registravano la presenza di intermediari in grado di operare in condizioni di

significativa concorrenza con le banche. Durante la vigenza della legge bancaria del ’36,

occorre ricordare che la Banca centrale, che svolse in quegli anni le funzioni di vigilanza

tramite l’Ispettorato con le Istruzioni, pubblicate sulla Gazzetta Ufficiale n. 122 del 27.5.1937,

delineò le prime regolamentazioni, che consistevano nell’obbligo, per tali società, di fornire

indicazioni circa: “denominazione dell’azienda, forma di costituzione, specie di attività svolta,

ammontare del capitale sociale o del fondo di conferimento e delle riserve, sede sociale e delle

eventuali dipendenze”. Si trattava di un intervento, basato su obblighi di natura meramente

informativa e su aspetti prevalentemente di natura patrimoniale, rivolto essenzialmente allo

scopo di prevenire ed eventualmente reprimere possibili forme di abusivismo bancario,

collegate al fatto che le aziende in questione avrebbero potuto raccogliere in qualche modo

risparmio tra il pubblico, incorrendo così nella violazione dell’art. 1 della legge bancaria allora

vigente.

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

L’intenzione del legislatore era solo quella di rivitalizzare il mercato mobiliare allo scopo di

aumentare l’afflusso diretto del pubblico risparmio verso il capitale di rischio delle imprese, ma la

convinzione era che l’obiettivo richiedesse, innanzi tutto, un ammodernamento dell’istituto

societario, oltre all’introduzione di forme di controllo pubblico a tutela della massa dei

risparmiatori interessati al mercato mobiliare. Passeranno anni prima di un intervento del

legislatore. L'introduzione, con la legge 23.3.1983, n. 77, dei fondi comuni di investimento

mobiliare aperti tende a convogliare pubblico risparmio, sotto forma di capitale di rischio, verso le

imprese (con particolare riguardo, verso quelle di grandi dimensioni): ma qui lo scopo è raggiunto

appunto con l'introduzione di una disciplina, che, innovando in modo rilevante al diritto comune,

crea una nuova figura di intermediario finanziario. E questo vale poi anche per la legge 2.1.1991,

n. 1, istitutiva delle Sim, il d.lgs. 25.1.1992, n. 84, istitutivo delle Sicav, la legge 14.8.1993, n. 344,

istitutiva dei fondi di investimento mobiliare chiusi, che realizzano l'esigenza di convogliare il

pubblico risparmio verso il capitale di rischio delle imprese ancora attraverso la creazione di

figure di intermediari finanziari specializzati in questa o in quella attività, con larga incidenza sul

diritto comune. Questi nuovi intermediari possono dirsi, come le banche, "tipici", sotto un doppio

profilo: innanzi tutto perché essi sono creati dalla legge, che riserva a ciascuno l'esercizio di una

determinata attività, e perciò l'offerta di prodotti o servizi finanziari a loro volta tipici, in secondo

luogo perché la legge impone requisiti e strutture, che rendono tipica la loro organizzazione. I

nuovi intermediari finanziari sono però anche espressione di una nuova cultura, che ormai mette

in discussione il ruolo delle banche e, in particolare, la loro vocazione monopolistica nel settore

dell'intermediazione finanziaria. Accanto ad essi, si affermano così altri intermediari, che avviano

nuove attività – di factoring, di leasing, di credito al consumo, di merchant banking, ecc. -,

sovente vicine all'attività delle banche.

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

Molti di questi intermediari, invero, concedono anch'essi credito e, naturalmente, provvedono

alla provvista dei mezzi finanziari di cui abbisognano raccogliendo danaro a credito, anche se –

diversamente dalle banche – tale raccolta avviene in via di principio non tra il pubblico. Vengono

chiamati, al pari dei loro prodotti finanziari più significativi, "atipici", in contrapposizione anche

agli altri intermediari, quelli tipici: ma la loro attività è in concorrenza soprattutto con l'attività delle

banche, perché la riserva di legge relativa alla raccolta e all'investimento del risparmio di rischio,

di cui beneficiano in questo momento storico gli intermediari tipici non bancari, è rigida, ancor più

della riserva relativa alla raccolta del risparmio tra il pubblico e all'esercizio del credito, di cui

beneficiano le banche. Le banche di fronte all’evolversi ineluttabile del mercato finanziario hanno

preferito, inizialmente, piuttosto che combatterlo, governarlo dall’interno, partecipandovi con

proprie società. Su indicazione della Banca d’Italia, che ritenne inopportuno l’estendersi

dell’attività bancaria verso il modello europeo della “banca universale”, le banche interessate ad

estendere la loro attività ad altri prodotti finanziari si videro costrette ad utilizzare società

bancarie da esse controllate (le cc.dd. società del parabancario), ricorrendo al modello di

organizzazione noto come “gruppo polifunzionale”. La partecipazione delle banche alle società

finanziarie ha posto allora, per la prima volta, l’esigenza di una regolamentazione anche delle

attività di intermediazione finanziaria che non raccolgono risparmio fra il pubblico, denominate

“residuali”, in quanto prive di specifica disciplina. È emersa, in tale contesto, l’esigenza di

estendere il controllo pubblico all’intero gruppo di cui la parte la banca e più in generale a tutte le

società che operano nel settore finanziario. Hanno preso, in tal modo, corpo le disposizioni di

www.sevenfiduciaria.it

IL SISTEMA ECONOMICO E IL RUOLO DELL’INTERMEDIAZIONE FINANZIARIA

.

cui alla legge 17.4.1986 n. 114 (Controllo delle partecipazioni bancarie in attuazione della

direttiva CEE n. 83/350 del 13.6.1983 in tema di vigilanza su base consolidata degli enti

creditizi) e il d.lgs. 20.11.1990, n. 356 sulla ristrutturazione del gruppo creditizio volte ad

introdurre le prime forme di controllo di vigilanza sulle società finanziarie aventi funzioni di

capogruppo: trattasi di interventi normativi di settore che hanno rappresentato le fondamenta di

quella che, in tempi più vicini, è la prima compiuta regolamentazione dell’attività di

intermediazione finanziaria: gli artt. 106 e ss. del TUB. Con tale intervento il legislatore ha

provveduto a definire un corpo organico di norme applicabili a tali intermediari allo scopo di

sottoporli a forme di vigilanza, più o meno intense a seconda dell’attività svolta e delle

caratteristiche di “rischio” dell’intermediario, onde fornire adeguate garanzie ai risparmiatori e

agli investitori che si rivolgono a tali intermediari. Il risultato complessivo è quello di ridurre il

rischio che fenomeni di crisi trasmigrino dal settore finanziario a quello bancario e di rendere più

profondi i controlli delle autorità, finalizzati ai fini pubblici della stabilità e trasparenza ed anche

di realizzare una effettiva concorrenza tra gli intermediari finanziari e le banche. Tant'è che,

emanato il TUB gli intermediari “atipici” troveranno collocazione in questo TUB, e vi resteranno

anche dopo l'emanazione del d.lgs. 24 febbraio 1998, n. 58, contenente il Testo Unico delle

disposizioni in materia di intermediazione finanziaria (d’ora in poi TUF), dove troveranno invece

collocazione gli intermediari che raccolgono e convogliano il risparmio di rischio.

Nello stesso tempo, utilizzando l'ambiguità delle leggi che definiscono le attività loro riservate e

il consenso delle autorità amministrative preposte al controllo, altri operatori tipici – il riferimento

è alle società fiduciarie, di cui alla legge 23.11.1939, n. 1966 – si avviano con crescente

impegno nel settore dell'intermediazione finanziaria, al quale in precedenza erano restati

estranei.

www.sevenfiduciaria.it

LA NOZIONE DI INTERMEDIARIO FINANZIARIO

.

3. La nozione di intermediario finanziario.

La legge, quindi, riserva l'esercizio di determinate attività nei confronti del pubblico ad

"intermediari finanziari iscritti in un apposito elenco...", come oggi prevede l'art. 106 TUB.

Si ritrova quindi nella norma richiamata l'attuale conclusione legislativa di quel processo di

"legificazione di tutte le attività finanziarie" che era stato introdotto nel nostro ordinamento una

prima volta attraverso la legge cd. antiriciclaggio del 1991(decreto legge 3 maggio 1991, n.

143. convertito con modificazioni in legge 5 luglio 1991, n. 197). In realtà il TUB preferisce non

dettare alcuna nozione di intermediario finanziario, e predilige piuttosto riportare, come il suo

precedente della legge 197/91, un riferimento alle attività il cui svolgimento comporta

l'assoggettamento di chi esercita le stesse alla legislazione speciale, effettuato attraverso

l'elencazione generale delle attività medesime, piuttosto che dettare una definizione dei

soggetti che possono qualificarsi come intermediari finanziari, e del contenuto di tale posizione

di intermediazione. E' noto che nel campo finanziario si è sempre presentata la dicotomia tra

regolamentazione soggettiva o piuttosto oggettiva: la direttiva europea n. 89/646, cd. seconda

direttiva bancaria, prevede all'art. 1.6 una regolamentazione soggettiva, cioè di ente finanziario

come dedicato esclusivamente a svolgere attività di tale tipo, e detta quindi una disciplina che

appare residuale rispetto a quella, pure in principalità soggettivamente individuata, dell'ente

creditizio; anche se in realtà non evita di elencare poi le attività specifiche che danno luogo alla

nozione di attività finanziaria.

www.sevenfiduciaria.it

LA NOZIONE DI INTERMEDIARIO FINANZIARIO

.

In Inghilterra vengono invece definite principalmente le attività e non piuttosto il soggetto,

attraverso il Financial Service Act del 1986.

Ciononostante il rinvio operato dalla legge alla nozione di intermediario finanziario appare

esplicito in senso anche soggettivo, mentre la disciplina di legge appare senza dubbio indirizzata

alla stabilità degli operatori e non appare quindi possibile evitare di tentare di attribuire un

contenuto dapprima letterale alla definizione legislativa.

Il termine intermediario non può che venire interpretato come connesso ad un concetto di tramite,

di collegamento, d'intermediazione appunto; una simile espressione in un contesto di attività

finanziarie può quindi venire utilizzata solo per configurare un collegamento tra i risparmiatori e il

mercato, o tra soggetti anche non risparmiatori, intesi però nel senso di "consumatori" del

mercato finanziario, ed è questa appunto la nozione più accreditata del significato di

intermediario finanziario.

Gli intermediari finanziari, secondo questa accezione letterale del termine, sono pertanto coloro

che "intervengono in un rapporto tra soggetti diversi avente contenuto finanziario"; il tramite

effettuato dagli intermediari così concepiti, quindi, consiste soprattutto nell'erogare credito

utilizzando ad uopo fondi raccolti sul mercato, soprattutto od esclusivamente tra i risparmiatori.

In questo senso gli intermediari stessi svolgono una funzione che interessa il mercato, cioè di tipo

economicamente e socialmente rilevante, che consiste appunto nella trasformazione degli attivi

raccolti sul mercato in strumenti di credito da riservare sul mercato stesso. Non appartiene

pertanto a questa nozione, letterale, il soggetto che eroga credito "valendosi di denaro proprio",

sia perché in tal caso manca un indebitamento verso terzi della società erogante, e quindi manca

www.sevenfiduciaria.it

LA NOZIONE DI INTERMEDIARIO FINANZIARIO

.

l'intermediazione, sia anche, e correlativamente, perché la rilevanza della figura per la

legislazione di controllo – indirizzata alla stabilità dei soggetti operanti sul mercato – ricorre

allorché vi sia raccolta di risparmio, cioè operatività esterna della società sul mercato

medesimo, ove per esterno s'intende anche l'ambito dei soggetti estranei al "gruppo" societario

cui appartiene la società erogante il credito. In verità lo scopo della precedente legge di

emergenza del 1991, la più volte citata legge antiriciclaggio, poteva anche ritrovarsi proprio nel

sospetto che poteva essere suscitato dal ripetuto presentarsi di operazioni di erogazione del

credito svincolate dalla raccolta del risparmio, in quanto possibile indice di un

approvvigionamento non lecito dei mezzi finanziari occorrenti. Va considerato però in merito

che, a un lato, una norma di tipo generale, quale quella dell'art. 106 TUB, che abbia rispetto

alla normativa antiriciclaggio la differente ed esplica funzione di sistemare la materia nel

complesso, non può certamente venire assoggettata ai limiti propri di una regolamentazione

straordinaria – definita, infatti, correttamente "d'emergenza" – d'origine e di funzione

principalmente penalistica, e, dall'altro, che come risulta ben chiaro dalla richiamata modifica

del decreto ministeriale del luglio 1994, questa appare comunque originata da intento del tutto

estraneo alle preoccupazioni della legge antiriciclaggio. E ciò soprattutto perché le garanzie

prestate dalle società eroganti sono esplicitamente a loro volta coperte da garanzie proprie

verso le banche che, rappresentate dai patrimoni aziendali dei garantiti medesimi, che sono

per definizione, e salvo eventuali eccezioni che sarebbero certo facilmente riscontrabili, società

commerciali esplicitamente presenti sul mercato come fornitori all'ingrosso di prodotti di più

largo consumo.

Non vi è luogo quindi per ritrovare normalmente in tal caso un approvvigionamento irregolare di

mezzi finanziari da parte delle società garanti medesime. Ma inoltre e soprattutto, i contratti

che queste società eroganti le garanzie pongono in essere con i propri garantiti (all’interno dei

www.sevenfiduciaria.it

GLI INTERMEDIARI FINANZIARI NEL D.LGS.1°SETTEMBRE 1993

.

quali la prestazione della garanzia costituisce non l'oggetto principale delle reciproche

obbligazioni, che è, invece, la compravendita dei prodotti, ma un mero accessorio, se pure

ritenuto dalle parti essenziale per la conclusione del contratto globale) hanno una causa del

tutto chiara, che è quella di agevolare l'acquisto da parte dei garantiti dei beni venduti o

commercializzati da garanti, e si pongono quindi come supporto patrimoniale indiretto e

aggiuntivo rispetto all'attività aziendale dei garantiti stessi, e non come erogazione concreta

professionale che esaurisce in sé la propria causa. Si tratta al contrario di un interesse del

medesimo datore del credito invece mediato e riferito ad altro scopo, come all'opposto non

avverrebbe certo nel caso di mutuo diretto, svincolato da qualunque altra implicazione

contrattuale tra le parti. In sostanza, e sotto un aspetto prevalentemente privatistico, la

prestazione di fideiussione si pone negli accordi in esame come un elemento integrato, ma non

principale nel contratto di compravendita concluso tra le parti, ed è quindi munito per

conseguenza della specifica causa di quello.

4. Gli "intermediari finanziari" nel d.lgs. 1° settembre 1993, n. 385.

L'evoluzione delle finalità della vigilanza sugli intermediari finanziari residuali, cioè quelli

considerati dalla legge antiriciclaggio, si perfeziona con il TUB .

Certo, anche nel TUB permane la duplice finalità di disciplina del mercato finanziario e di lotta

alla criminalità, visibile nell'affidamento all'Ufficio Italiano Cambi, e non alla Banca d'Italia, di un

"primo e generalizzato controllo" su questi intermediari e nella richiesta di requisiti di onorabilità

per i loro esponenti. Tuttavia, lo spostarsi dell'attenzione del legislatore sulla finalità

prudenziale – resa già palese dalla scelta della sedes materiae, un testo unico in materia

bancaria e creditizia – viene ancora più accentuata dalla nuova sistemazione della materia.

.

www.sevenfiduciaria.it

GLI INTERMEDIARI FINANZIARI NEL D.LGS.1°SETTEMBRE 1993

.

Nella disciplina antiriciclaggio, dettata dal d.l. 143, e dalla legge di conversione, la disciplina

degli intermediari finanziari residuali era costruita – come è stato detto - secondo un disegno a

"cerchi concentrici": vi era una disciplina generale, applicabile a tutti gli intermediari esercenti in

via prevalente l'attività finanziaria residuale; vi era, quindi, una disciplina di specie, applicabile a

quegli intermediari, compresi tra i primi, esercenti la loro attività nei confronti del pubblico (i soli,

a stretto rigore, qualificabili intermediari); vi era, infine, una disciplina di sottospecie, applicabile

agli intermediari, compresi i secondi, ma di maggiore rilievo.

Questo disegno, per il fatto di dare importanza alla prevalenza dell'attività finanziaria, prima

ancora che all'esercizio dell'attività nei confronti del pubblico, era sicuramente comprensibile

nella logica di una legge emanata per combattere il riciclaggio, lo era di meno in una legge

destinata a dettare regole per il mercato finanziario e per gli operatori che proiettano la loro

attività su questo mercato.

Il TUB ridisegna la disciplina degli intermediari finanziari residuali – il riferimento esclude quelli

che abbiano funzione di capogruppo di gruppo bancario: per questi ultimi continua ad applicarsi

una disciplina speciale, che può leggersi negli artt. 60 a 69, e 98 a 105 TUB – per adeguarla alla

sua diversa prospettiva. Viene dettata una disciplina generale, che si avvia con la previsione di

un obbligo di iscrizione, in un "elenco generale" tenuto dall'Ufficio Italiano Cambi (art. 106 co. 1

TUB), degli intermediari che esercitano nei confronti del pubblico le "attività di assunzione di

partecipazione", di concessione di finanziamenti sotto qualsiasi forma, di prestazioni di servizi di

pagamento e di intermediazione in cambi" (non si parla più di "servizi di incasso e di

trasferimento di fondi anche mediante emissione e gestione di carte di credito", ma – sembra-

solo perché già ritenuti compresi tra le attività che restano), e viene poi dettata una disciplina

speciale per gli intermediari di maggiore rilievo, che si avvia con la previsione dell'obbligo della

www.sevenfiduciaria.it

IL MODELLO ORGANIZZATIVO DEGLI INTERMEDIARI FINANZIARI

.

loro iscrizione anche in un "elenco speciale" tenuto dalla Banca d'Italia (art. 107 co. 15 TUB).

I soggetti non operanti nei confronti del pubblico sono invece assoggettati ad una distinta

disciplina, assai ridotta, con finalità che possono dirsi soprattutto di censimento, riconducibile

comunque alla prima per il fatto che anche questi operatori sono iscritti in un elenco, che

costituisce "apposita sezione dell'elenco generale" tenuto dalla Banca d’Italia (113 TUB). Per

tornare all'immagine dei cerchi, nel TUB non ci sono più tre cerchi concentrici, ma due cerchi

concentrici, che ruotano su uno stesso piano, e un terzo che orbita intorno a loro, su un piano

diverso. Ma, al di là di questi dati esteriori, la maggiore rilevanza che il TUB attribuisce al fine

della regolamentazione del mercato finanziario si manifesta anche in una maggiore severità

della disciplina degli intermediari finanziari residuali iscritti "nell'elenco generale", riscontrabile

già nella norma che fa loro divieto di svolgere attività diverse da quelle finanziarie (106 co. 2

TUB).

5. Il modello organizzativo degli intermediari finanziari nella originaria stesura dell’art.

106 TUB.

L'art. 106 TUB, co. 1, nella sua formulazione ante D.Lgs. 141/2010, dava luogo ad una riserva

di attività in favore dei soggetti iscritti nell'Elenco Generale, consentendo loro l’'esercizio nei

confronti del pubblico delle attività di assunzione di partecipazioni, di concessione di

finanziamenti sotto qualsiasi forma, di prestazione di servizi di pagamento e di intermediazione

in cambi.

www.sevenfiduciaria.it

IL MODELLO ORGANIZZATIVO DEGLI INTERMEDIARI FINANZIARI

.

Nel successivo art. 107 era possibile, poi, ritrovare una disciplina speciale per intermediari che

con riferimento all'attività svolta, alla dimensione e al rapporto tra indebitamento e patrimonio

erano tenuti ad iscriversi ad un apposito elenco speciale tenuto dalla Banca d'Italia.

Essendo, dunque, prevista una disciplina speciale per i soli soggetti iscritti all'elenco di cui

all'art. 107, l'esercizio dell'attività per gli intermediari di cui all’art. 106, poteva essere svolto

avendo riguardo delle disposizioni della Banca d'Italia in materia di organizzazione e obblighi.

In linea con le indicazioni fornite dalla Banca d’Italia, il modello strutturale adottato dagli

intermediari ex art. 106 si viene a caratterizzare per l'adozione di strutture composte

generalmente da un numero ridotto di risorse cui affidare i diversi compiti operativo - gestionali.

L'adeguatezza dell'organizzazione interna si fonda sul rispetto di una serie decisiva di obblighi,

tra i quali rientrano la privacy, la trasparenza delle operazioni e dei servizi bancari, la

predisposizione di un sistema antiusura e la normativa antiriciclaggio. A tali obblighi si

aggiungono, poi, quelli inerenti le comunicazioni nei confronti dell'Agenzia delle Entrate – aventi

ad oggetto aggiornamenti sui rapporti continuativi - nonché quelli nei confronti della Guardia di

Finanza - e della stessa Agenzia delle Entrate - in relazione alle indagini finanziarie. Lo stesso

sistema di controlli interni risulta, pur nella sua semplicità, caratterizzato dalla periodicità ed ha

come obiettivo principale quello di verificare che l'area commerciale rispetti le norme in materia

di verifica della clientela, di corretta informativa precontrattuale da fornire al cliente, di

acquisizione dell'autorizzazione al trattamento dei dati personali. Si preferisce, sempre in

questa fase legislativa, esternalizzare solo le funzioni contabili, legali, di verifica e monitoraggio

del credito ed in alcuni casi anche l’eventuale recupero del credito. È solo con il D.Lgs

141/2010 che si viene a delineare un nuovo modello di intermediazione, cui vede attribuita

un’importanza decisiva ad alcune aree funzionali specifiche, come l'area crediti, e quelle

relative alla valutazione e gestione dei rischi di riciclaggio.

www.sevenfiduciaria.it

L’ART.106 T.U.B. NELLA NUOVA FORMULAZIONE POST D.LGS.141/2010

.

6. L’art. 106 T.UB. nella nuova formulazione post D.Lgs. 141/2010.

Sino ad oggi in virtù del Decreto del Ministero dell’Economia e delle Finanze del 17 Febbraio

2009, n. 29, è stato possibile far rientrare nella definizione di intermediari finanziari ai sensi

dell’art. 106 TUB, quei soggetti iscritti nell’elenco generale, che hanno esercitato nei confronti

del pubblico in via professionale l’attività di concessione di finanziamenti, di assunzione di

partecipazioni, di intermediazione in cambi.

Come si è detto innanzi, è con il Decreto Legislativo 13 agosto 2010 n. 141, attuativo alla

direttiva comunitaria n. 48/2008, che si è proceduto ad una revisione profonda della normativa

relativa agli Intermediari Finanziari cosiddetti “non bancari”: è stato, infatti, istituito un albo

“unico” degli intermediari finanziari, con il superamento della distinzione tra elenco generale ex

art. 106 TUB ed elenco speciale di cui all’art. 107 TUB, ed è stato, al contempo, rafforzato

l’assetto di regole e poteri sugli intermediari finanziari iscritti nell’albo unico attraverso una serie

di controlli particolarmente stringenti rispetto alla possibilità di accesso al mercato e all’assetto

proprietario degli intermediari. L’obiettivo è stato perseguito attraverso un’azione non solo di

ridefinizione delle attività sottoposte a riserva, ma anche attraverso un’azione innovativa sui

requisiti che devono sussistere per l’iscrizione al nuovo albo degli Intermediari Finanziari.

Il decreto ha tracciato nuovi confini alla riserva di attività, inserendo all’interno di tali confini

l’esercizio nei confronti del pubblico dell’attività di concessione di finanziamenti sotto qualsiasi

forma, ed escludendo attualmente attività quali l’assunzione di partecipazioni e

l’intermediazione in cambi.

Obiettivo della riforma è stato, dunque, non solo l’intento di ridurre al minimo il rischio sistemico

generato dai soggetti facenti parte dell’ormai superato elenco generale ex art. 106, bensì

www.sevenfiduciaria.it

L’ART.106 T.U.B. NELLA NUOVA FORMULAZIONE POST D.LGS.141/2010

.

quello ancora più importante di superare in modo definitivo, attraverso l’introduzione di più

stringenti procedure di controllo, quelle stesse criticità evidenziate dall’Autorità di Vigilanza

all’atto dei suoi controlli. I soggetti iscritti originariamente nell’elenco generale del Testo Unico

Bancario, hanno, dunque, in linea con le riforme poste in essere, intrapreso un percorso di

adeguamento – da molti considerato un vero e proprio appiattimento – al fine di addivenire ad

un progressivo allineamento della propria struttura patrimoniale ed organizzativa - Corporate

Governance e Controllo Interno dei Rischi - a quella caratterizzante le società iscritte

nell’Elenco Speciale ex Art. 107. Attualmente l’iscrizione nel nuovo Albo degli Intermediari

Finanziari – nella nuova stesura dell’art. 106 TUB – prevede, dunque, un processo

autorizzativo dell’Organo di Vigilanza che si conclude, una volta verificato il rispetto del

requisito di una sana e prudente gestione da parte dell’intermediario, con l’autorizzazione

all’iscrizione nel nuovo albo. In effetti, l’Organo Autorizzativo – che è al contempo anche

organo di vigilanza – ha il compito di dover assicurare che il nuovo intermediario finanziario

operi in un assetto di sana e prudente gestione ed attento alle conseguenze di un rischio

sistemico: in definitiva deve rappresentare un’alternativa finanziaria sia per gli operatori

economici che per i potenziali clienti. Non a caso requisiti quali affidabilità, correttezza,

trasparenza nei confronti dell’Autorità di Vigilanza e della clientela, sistema accurato di

controllo e attenta valutazione interna dei rischi, sono i concetti che hanno ispirato il legislatore

nella elaborazione delle nuove norme per gli Intermediari che esercitano l’attività di

concessione di finanziamenti al pubblico. In quest’ottica, le novità introdotte nel corso di questi

anni hanno interessato sia gli aspetti inerenti la modifica dei requisiti richiesti per l’iscrizione,

l’introduzione di nuove segnalazioni statistiche per i soggetti iscritti all’Elenco Generale,

nonché la tenuta dell’Archivio Unico Informatico e l’organizzazione del “presidio antiriciclaggio”,

www.sevenfiduciaria.it

L’ART.106 T.U.B. NELLA NUOVA FORMULAZIONE POST D.LGS.141/2010

.

quest’ultimo necessario al fine di una adeguata tutela dell’intermediario dalla possibilità che

nello svolgimento della propria attività possa ritrovarsi coinvolto in operazioni di riciclaggio e

finanziamento del terrorismo. Il nuovo modello di intermediazione creato e voluto dal

legislatore, pur connotandosi di alcune caratteristiche peculiari proprie degli intermediari iscritti

all’Elenco Speciale, si proietta verso un modello di impronta ed ispirazione bancaria,

soprattutto per il rigore delle modifiche apportate al TUB in materia di vigilanza.

Ed è proprio la terminologia adottata dal legislatore a delineare in modo chiaro lo spirito della

riforma: se, infatti, il TUB nella sua previgente formulazione faceva riferimento all’iscrizione

degli Intermediari nei due elenchi, le nuove disposizioni si caratterizzano per l’uso del termine

autorizzazione. L’autorizzazione, secondo il dato normativo, diviene, allo stesso tempo,

momento e strumento di controllo dei requisiti necessari all’esercizio dell’attività di

intermediazione: in sostanza, ci si viene a trovare di fronte ad un vero e proprio procedimento

autorizzativo, che ha, come presupposti per la sua riuscita, un insieme di elementi oggettivi –

cd. requisiti necessari - e di valutazioni rimesse alla Banca d’Italia. Sarà proprio la Banca

d’Italia l’organismo chiamato a svolgere il procedimento autorizzativo, ed a negare

l’autorizzazione in tutte quelle circostanza nelle quali non risulti garantita una sana e prudente

gestione. La stessa Banca d’Italia, inoltre, alla luce di quanto previsto dall’ultimo comma

dell’art. 107, è tenuta a disciplinare la procedura di autorizzazione, oltre i casi di revoca e

decadenza: si ha, dunque, una situazione che vede la stessa Banca d’Italia, coerentemente

con la propria attività istituzionale, impegnata ad esercitare la propria attività di vigilanza su tutti

gli intermediari finanziari in ordine al rispetto delle disposizioni in materia di trasparenza e

correttezza dei rapporti con la clientela, e, al contempo, il soggetto deputato al controllo sulle

società dell’Albo unico.

www.sevenfiduciaria.it

LE ATTRIBUZIONI E LE COMPETENZE DELLA BANCA D’ITALIA SUGLI INTERMEDIARI

.

Ciascun Intermediario, dunque, che intende proseguire la propria attività nel settore della

concessione di finanziamenti, deve strutturarsi non solo secondo i dettami del disposto di cui al

D.Lgs. 141/2010, bensì anche il linea con le disposizioni attuative che la Banca d’Italia è tenuta

ad emanare e che concernono “il governo societario, l'adeguatezza patrimoniale, il

contenimento del rischio nelle sue diverse configurazioni, l'organizzazione amministrativa e

contabile, i controlli interni ed i sistemi di remunerazione e incentivazione nonché l'informativa

da rendere al pubblico sulle predette materie”. (Art. 108, 1° co.). La stessa Banca d’Italia,

oltre che disporre in ordine a quanto contenuto nel primo comma citato si riserva la facoltà,

“ove la situazione lo richieda”, di procedere all’adozione di “provvedimenti specifici nei confronti

dei singoli intermediari finanziari”: in questo modo ci si muove nel senso di circoscrivere il

campo di azione territoriale della struttura nonché le attività esercitate, escludendo che possa

delinearsi un qualche spazio per strutture non organizzate, ovvero non correttamente e

professionalmente gestite, tra quelle che vorranno operare nella concessione di finanziamenti.

7. Le attribuzioni e le competenze della Banca d’Italia sugli intermediari ex art. 106.

È ben nota la circostanza dell’intervenuta soppressione nel gennaio 2008 dell’UIC, con

attribuzione delle medesime funzioni alla Banca d’Italia, che succede in tutti i diritti e rapporti

giuridici di cui l’Uic è titolare (d.lgs. 231/2007).

L’attività di prevenzione e contrasto al riciclaggio e al finanziamento del terrorismo

internazionale viene svolta, in piena autonomia e indipendenza, dall’Unità di Informazione

Finanziaria (UIF) istituita presso la Banca d'Italia. Le altre funzioni istituzionali dell’Ufficio sono

invece svolte dalle corrispondenti strutture della Banca d’Italia.

www.sevenfiduciaria.it

LE ATTRIBUZIONI E LE COMPETENZE DELLA BANCA D’ITALIA SUGLI INTERMEDIARI

.

Già a seguito della modifica dell’art. 106, co. 5, TUB, ad opera dell’art. 22 del d.lgs. 4.8.1999 n.

342, spettava all’UIC e non più al Ministro del tesoro “indicare le modalità di iscrizione

nell’elenco generale” degli intermediari. Avvenuta l’iscrizione, l’Ufficio ne dava comunicazione

alla Banca d’Italia e alla Consob. Per procedere all’iscrizione, l’UIC doveva accertare la

ricorrenza dei requisiti, legislativi e regolamentari, all’uopo previsti.

Dal momento che si parla di iscrizione e non di autorizzazione, si può considerare precluso alle

autorità di vigilanza ogni potere discrezionale. Dal confronto tra i requisiti previsti per

l’autorizzazione all’esercizio dell’attività bancaria o di intermediazione mobiliare e quelli richiesti

per l’iscrizione, legittimante l’intermediario ex Titolo V TUB all’esercizio dell’attività, si evince

che soltanto per l’esercizio delle prime è necessaria la presentazione alle autorità (Banca

d’Italia e Consob) di un programma concernente l’attività iniziale. Il momento in cui la

discrezionalità delle suddette autorità ha modo di esplicarsi in misura maggiore, se non

addirittura in maniera esclusiva, rispetto alla disamina degli altri presupposti necessari per il

rilascio dell’autorizzazione, è quello in cui valutano l’accertamento della ricorrenza di una sana

e prudente gestione. Probabilmente, proprio la mancanza di tale presupposto ha indotto il

legislatore a usare il termine “iscrizione” in luogo di “autorizzazione”.

Alla stessa considerazione si può giungere nel fare riferimento alla norma contenuta nell’art.

107, co. 6, dove il riferimento all’autorizzazione, pur trovando la sua giustificazione nella

circostanza che alcuni degli intermediari ivi indicati svolgono delle attività, quali le prestazioni di

servizi di investimento, identica a quella che possono svolgere altre categorie di soggetti, per i

quali è necessaria l’autorizzazione, è pur sempre successivo all’iscrizione degli intermediari

nell’elenco speciale. Per queste ragioni, l’autorizzazione è un provvedimento necessario in

relazione all’attività che si intende svolgere.

www.sevenfiduciaria.it

LE AUTORITÀ DI VIGILANZA NEL SISTEMA FINANZIARIO ITALIANO

.

L’applicazione della normativa, contenuta nell’art. 20 TUB per le banche, anche all’art. 110 per

gli intermediari finanziari è avvenuta prima dell’emanazione del testo unico, dal momento che

analoga risultava la funzione di intermediazione finanziaria svolta dagli istituti di credito e dagli

intermediari, e ciò ha permesso di colmare una lacuna rispetto alla normativa bancaria.

La genericità della espressione “chiunque” utilizzata per designare i destinatari dell’obbligo,

consente alla Banca d’Italia ex art. 20 TUB, di chiedere anche ai soggetti, non sottoposti alla

vigilanza, ma che risultano comunque interessati, le informazioni necessarie per verificare

l’osservanza del disposto dell’art. 110 TUB. Così come per le banche è previsto l’obbligo per gli

intermediari 106 e 107 di fornire le informazioni di cui all’art. 21 TUB, relative all’indicazione

nominativa dei soci, nonché quelle riguardanti l’esistenza di sindacati di voto.

In realtà, occorre evidenziare che sono gli intermediari, o meglio, coloro che ne hanno il

controllo, ad avere interesse ad eseguire siffatte comunicazioni, quando alla partecipazione si

accompagna l’operatività dell’intermediario verso il soggetto partecipante, se la misura della

partecipazione è tale da ritenere l’attività finanziaria svolta all’interno di un gruppo e non nei

confronti del pubblico. In tal modo, l’intermediario potrà essere iscritto nella sezione prevista

dall’art. 113 TUB, ed essere assoggettato a minori obblighi rispetto a quelli degli iscritti

nell’elenco generale.

8. Le Autorità di vigilanza nel sistema finanziario italiano.

Come è dato evincere dalle osservazioni sin qui svolte, l’apparato dei controlli nel sistema

finanziario italiano è oggi disciplinato da un articolato sistema normativo e regolamentare,

costituito essenzialmente dal Testo unico bancario (TUB), dal Testo unico della finanza (TUF) e

www.sevenfiduciaria.it

LE AUTORITÀ DI VIGILANZA NEL SISTEMA FINANZIARIO ITALIANO

.

dalla legge sulla tutela del risparmio (n. 262/2005), che ha inciso in modo rilevante sull’intero

assetto di poteri delle autorità di vigilanza. La regolamentazione del mercato finanziario italiano

si caratterizza per l’esistenza di un modello cd. “ibrido”, ossia di un modello che riunisce in sè -

volendo usare una terminologia propria della dottrina - autorità operanti per finalità e autorità

operanti per soggetti. L’attività di vigilanza è ripartita tra diverse autorità amministrative

indipendenti: l’IVASS (Istituto per la vigilanza sulle assicurazioni), la Covip (Commissione di

vigilanza sui fondi pensione), l’Antitust (Autorità garante della concorrenza e del mercato), la

Consob (Commissione Nazionale per le società e le borse) e la Banca d’Italia. Gli organi di

vigilanza realizzano un controllo tecnico, dando attuazione ai principi istituiti dalla normativa

primaria, e con i loro provvedimenti riescono in un qualche modo ad influenzare e indirizzare le

scelte dei soggetti vigilati. La Banca d’Italia, quale Autorità di vigilanza, attraverso i poteri e le

responsabilità di controllo sui singoli intermediari e sul sistema finanziario, che le derivano

dall’ordinamento nazionale, svolge le funzioni dirette al mantenimento della stabilità finanziaria:

vigila sulle banche, sui gruppi bancari, sugli intermediari finanziari, sugli istituti di moneta

elettronica e di pagamento, perseguendo i fini della stabilità, efficienza e competitività del

sistema finanziario, della sana e prudente gestione degli intermediari, nonché l’osservanza

delle disposizioni in materia creditizia e finanziaria (art. 5, comma 1, del TUB). Il TUF, a sua

volta, conferisce alla Banca d’Italia poteri di vigilanza nei confronti degli intermediari che

operano nel settore dei servizi di investimento e della gestione collettiva del risparmio (banche,

società di gestione del risparmio, società di investimento a capitale variabile, società di

intermediazione mobiliare), con l’intento di salvaguardare la fiducia nel sistema finanziario, la

tutela degli investitori, la stabilità, il buon funzionamento e la competitività dell’intero sistema

finanziario, nonché l’osservanza delle disposizioni in materia creditizia e finanziaria:

www.sevenfiduciaria.it

SISTEMI DI VIGILANZA A CONFRONTO

.

in sostanza, la Banca d’Italia anche rispetto agli intermediari del TUF si concentra

prevalentemente sui criteri del contenimento del rischio, della stabilità patrimoniale e della

sana e prudente gestione degli intermediari. La riforma della disciplina sull’intermediazione

finanziaria realizzata con il d.lgs. 141/2010, ha razionalizzato e in parte semplificato l’assetto

dei controlli sugli intermediari finanziari di cui al Titolo V del TUB. Come già sottolineato, con la

previsione, infatti, di un unico albo, oltre ad essere superato il doppio regime di intermediari

sottoposti a vigilanza prudenziale e intermediari per i quali sono contemplati controlli meno

rigidi, si ha anche l’assoggettamento di tutti gli operatori che erogano credito a controlli di

vigilanza, e ciò si realizza sia nella fase dell’iscrizione all’albo, sia in quella successiva di

svolgimento dell’operatività e in caso di crisi. Le attività di alcuni intermediari (cambiavalute,

società di cartolarizzazione e soggetti non operanti nei confronti del pubblico) vengono

liberalizzate e i relativi elenchi abrogati; per altre tipologie di intermediari (microcredito, confidi

minori, agenti in attività finanziaria e mediatori creditizi) la vigilanza è affidata a organismi

autonomi sottoposti, in ogni caso, al controllo della Banca d’Italia, tenuta a verificare

l’adeguatezza delle procedure da questi adottate per lo svolgimento della propria attività. Alla

Banca d’Italia spetta, inoltre, promuovere la trasparenza delle operazioni e dei servizi finanziari

e la correttezza delle relazioni tra intermediari e clienti

9. Sistemi di vigilanza a confronto.

Le considerazioni rese nel precedente paragrafo permettono, attraverso una lettura congiunta

di alcuni articoli del TUB e del TUF, di procedere ad un confronto tra i due sistemi di vigilanza

previsti a livello normativo.

www.sevenfiduciaria.it

SISTEMI DI VIGILANZA A CONFRONTO

.

Se si considerano, infatti, gli articoli 14 (TUB) e 107 (TUF), da un lato, e gli articoli 51, 53, 54

(TUB) e 108 (TUF), dall’altro, è possibile evidenziare quanto già sostenuto circa le comune

radici di ispirazione bancaria sottese alla riforma del Titolo V: basti pensare all’iter autorizzativo,

al requisito patrimoniale, ai requisiti, altresì, previsti per i partecipanti al capitale, al programma

di attività, nonché ancora ai possibili legami tra i soggetti che possono risultare da ostacolo alla

funzione di vigilanza.

I due articoli a confronto relativi alle condizioni ed ai requisiti che devono sussistere per

ottenere l’autorizzazione della Banca d’Italia, oltre ad una serie di punti di contatto nelle parti

sottolineate, risultano di particolare interesse con riferimento al contenuto del comma 2 dell’art.

14 e dell’articolo 107: in virtù di quanto in essi disposto, la Banca d’Italia può negare

l’autorizzazione quando non risulti “garantita la sana e prudente gestione”.

Aver attribuito all’organismo di vigilanza la valutazione circa l’esistenza dei requisiti minimi che

ciascun intermediario deve necessariamente possedere per poter svolgere attività di

concessione di finanziamenti ai sensi del nuovo art. 106, ha come finalità la predisposizione ed