Embed Size (px)

Citation preview

1

In cosa consiste il “salvataggio

dall’interno”

IL BAIL IN

by Dott. Francesco Bellocchi Consulente Super Partes

2

Per decenni i dissesti bancari venivano ripianati dagli

Stati, con il ricorso alla fiscalità o ai Fondi di garanzia.

Dal 1° gennaio 2016 invece a pagare il conto di errori di

gestione ed eventuali illeciti del management

saranno chiamati (con svalutazioni progressive)

innanzitutto gli azionisti,in subordine gli obbligazionisti

ed anche i correntisti (ma solo coloro che hanno più di

100mila euro depositati).

IL BAIL IN

by Dott. Francesco Bellocchi Consulente Super Partes

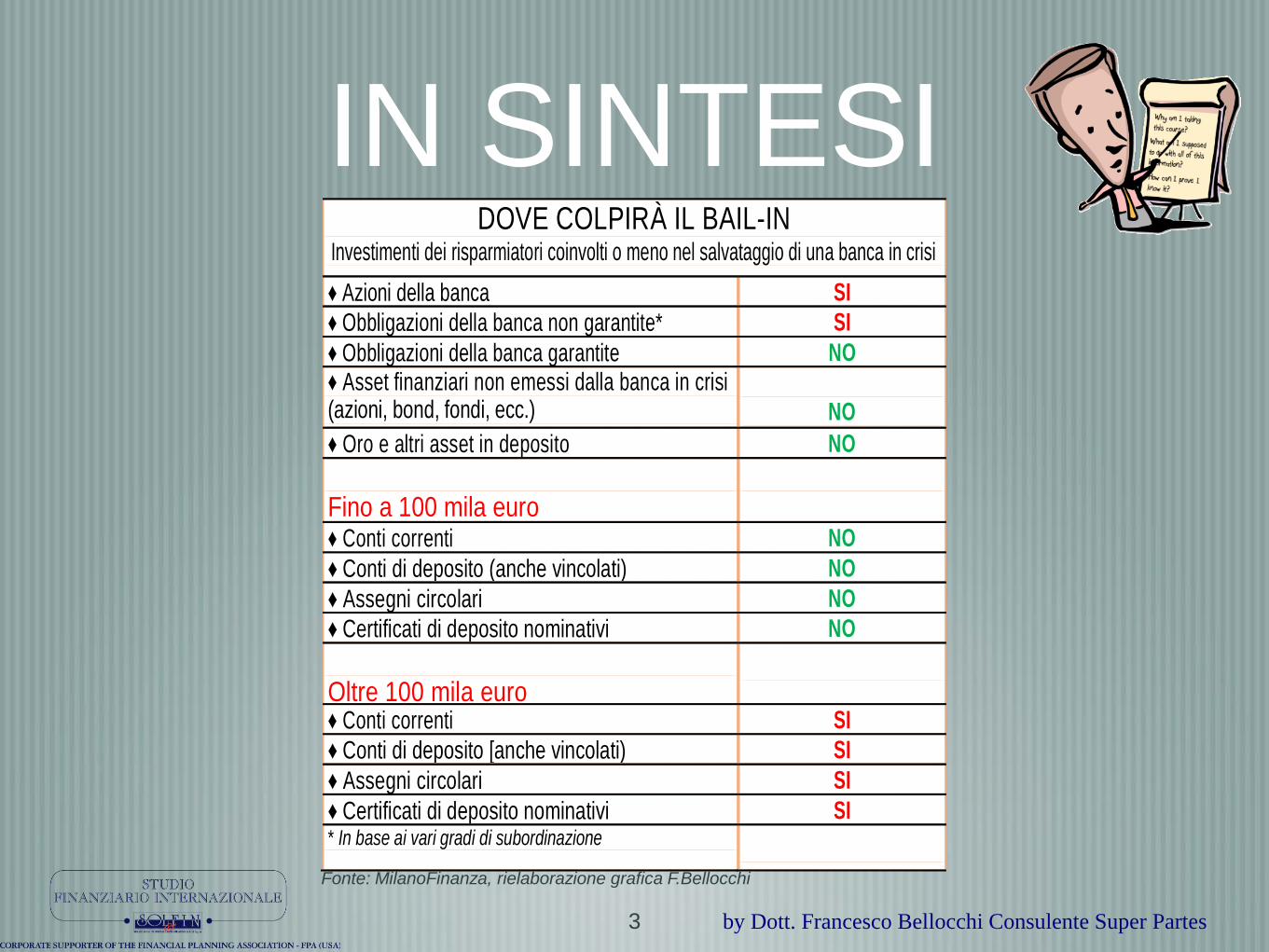

IN SINTESI

3 by Dott. Francesco Bellocchi Consulente Super Partes

DOVE COLPIRÀ IL BAIL-IN Investimenti dei risparmiatori coinvolti o meno nel salvataggio di una banca in crisi

♦ Azioni della banca

SI

♦ Obbligazioni della banca non garantite*

SI

♦ Obbligazioni della banca garantite

NO ♦ Asset finanziari non emessi dalla banca in crisi

(azioni, bond, fondi, ecc.)

DOVE COLPIRÀ IL N NO

Investimenti dei risparmiatori coinvolti o meno nel salvataggio di una banca in crisi

♦ Oro e altri asset in deposito

NO

Fino a 100 mila euro

DOVE COLPIRÀ IL BAIL-IN Investimenti dei risparmiatori coinvolti o meno nel salvataggio di una banca in crisi

♦ Conti correnti

NO ♦ Conti di deposito (anche vincolati)

NO

♦ Assegni circolari

NO ♦ Certificati di deposito nominativi

NO

Oltre 100 mila euro

DOVE COLPIRÀ IL

BAIL-IN Investimenti dei risparmiatori coinvolti o meno nel salvataggio di una banca in crisi

♦ Conti correnti

SI

♦ Conti di deposito [anche vincolati)

SI

♦ Assegni circolari

SI

♦ Certificati di deposito nominativi

SI * In base ai vari gradi di subordinazione

DOVE COLPIRÀ IL BAIL-IN

Investimenti dei Fonte: MilanoFinanza, rielaborazione grafica F.Bellocchi

4

«Il bail-in si applica seguendo una gerarchia la cui logica

prevede che chi investe in strumenti finanziari più

rischiosi sostenga prima degli altri le eventuali perdite o

la conversione in azioni (cfr. grafico). Solo dopo aver

esaurito tutte le risorse della categoria più rischiosa si

passa alla categoria successiva.»

Fonte : Banca d’Italia, documento dell’8/07/2015

Cosa rischiano i risparmiatori

in caso di bail-in?

by Dott. Francesco Bellocchi Consulente Super Partes

5

Fonte : Banca d’Italia, documento dell’8/07/2015

RIASSUMENDO :

by Dott. Francesco Bellocchi Consulente Super Partes

6

Fonte : Banca d’Italia, documento dell’8/07/2015

QUANDO PARTIRA’ IL BAIL IN ?

by Dott. Francesco Bellocchi Consulente Super Partes

«In Italia la completa applicazione del bail-in è prevista

solo a partire dal 2016; tuttavia, la svalutazione o la

conversione delle azioni e dei crediti subordinati, fra cui

gli strumenti di capitale, sarà applicabile già da

quest’anno, quando essa sia necessaria per evitare un

dissesto.»

7

Fonte : Banca d’Italia, documento dell’8/07/2015

IMPORTANTE !!

by Dott. Francesco Bellocchi Consulente Super Partes

«Il legislatore europeo ha adottato il cosiddetto “approccio legale” al

bail-in, per cui queste misure devono potersi applicare anche agli

strumenti già emessi e già oggi in possesso degli investitori.

È, dunque, necessario che gli investitori facciano estrema attenzione

ai rischi di alcune tipologie di investimento, in particolare al momento

della sottoscrizione.»

8

Fonte : Banca d’Italia, documento dell’8/07/2015

IMPORTANTE !!

by Dott. Francesco Bellocchi Consulente Super Partes

«Alla clientela al dettaglio che intende sottoscrivere titoli della banca

dovrebbero essere offerti innanzitutto certificati di deposito coperti dal

Fondo di garanzia in luogo delle obbligazioni, soggette a bail-in.

Allo stesso tempo, le banche dovranno riservare gli strumenti di

debito diversi dai depositi agli investitori più esperti, soprattutto

quando si tratta di strumenti subordinati, ossia quelli che sopportano

le perdite subito dopo gli azionisti. Di tutto questo le banche

dovranno dare comunicazione tempestiva alla loro clientela;

l’informazione andrà fornita, con estremo dettaglio, al momento del

collocamento di titoli di nuova emissione.»