Embed Size (px)

Citation preview

Informe de coyuntura económica

Primer trimestre de 2014

EstudiosEconómicos

DEC

Esta publicación contiene información y análisis deldesempeño de la actividad económica durante el trimestre,sus tendencias y expectativas del nivel de actividadeconómica esperada por los sectores empresariales.

Otra publicación del Departamento de Estudios Económicos DEC

Enero - marzo de 2014

La preparación de este informe concluyó el7 de mayo de 2014

Prohibida la reproducción total o parcial de este informe, sin previa autorización de FUSADES.

Antiguo Cuscatlán, El Salvador, Centroamérica

ISSN 2220-3958

Informe de coyuntura económica

EstudiosEconómicos

DEC

Primer trimestre de 2014

Índice general

i Resumen ejecutivo

1 Economía mundial

11 Sector externo

19 Dinámica de la actividad económica nacional

31 Finanzas públicas

45 Mercado financiero

53 Economía agropecuaria

Índice de cuadros

3 Pronósticos de la economía mundial

8 Deuda Pública del Gobierno General

11 El Salvador: Balanza Comercial. Enero-febrero

14 El Salvador: clasificación económica de las importaciones (CIF).

Enero-febrero

16 El Salvador: Cuenta de Servicios

19 Producto Interno Bruto (serie revisada)

20 Producto Interno Bruto, Centroamérica

22 Encuesta Dinámica Empresarial. Resultados sectoriales principales

24 Trabajadores cotizantes al ISSS, febrero de cada año

25 Situación de la empresa en relación con la inversión, primer trimestre de cada año

26 Factores que desincentivan la inversión, por tipo de inversionista

27 Índice de Confianza Empresarial y de los Consumidores

32 Sector Público no Financiero. Ejecución fiscal

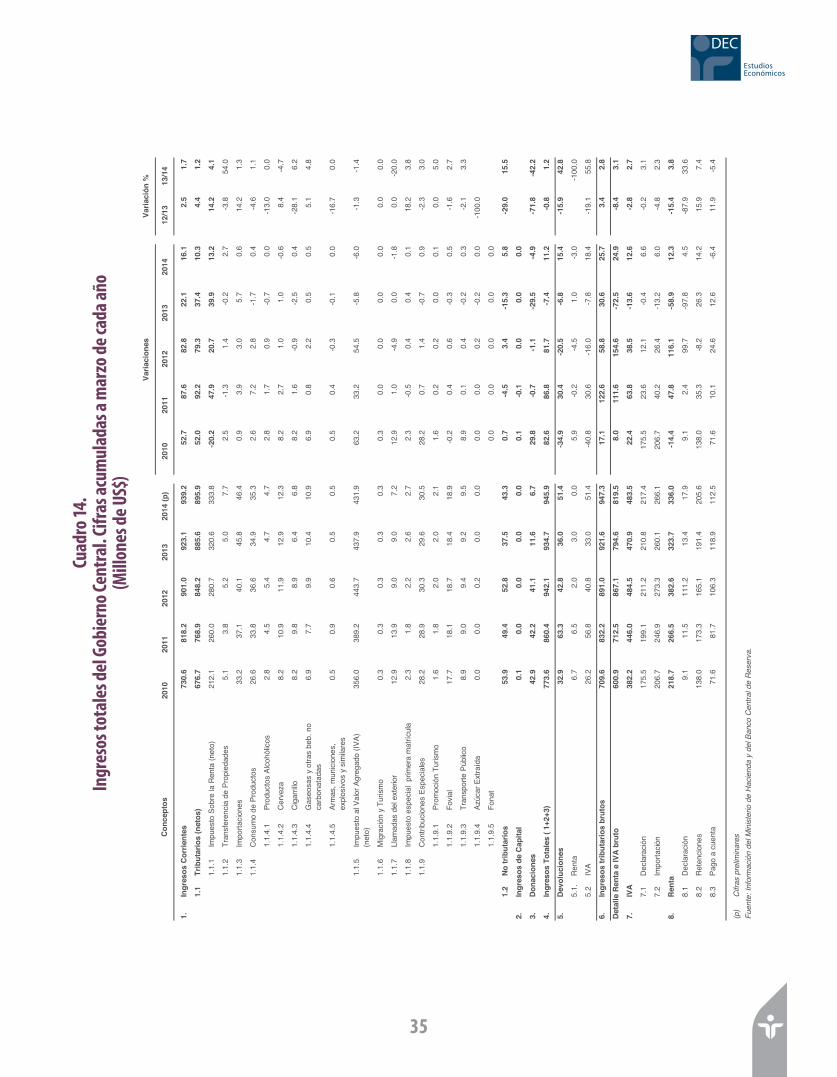

35 Ingresos totales del Gobierno Central. Cifras acumuladas a marzo de cada año

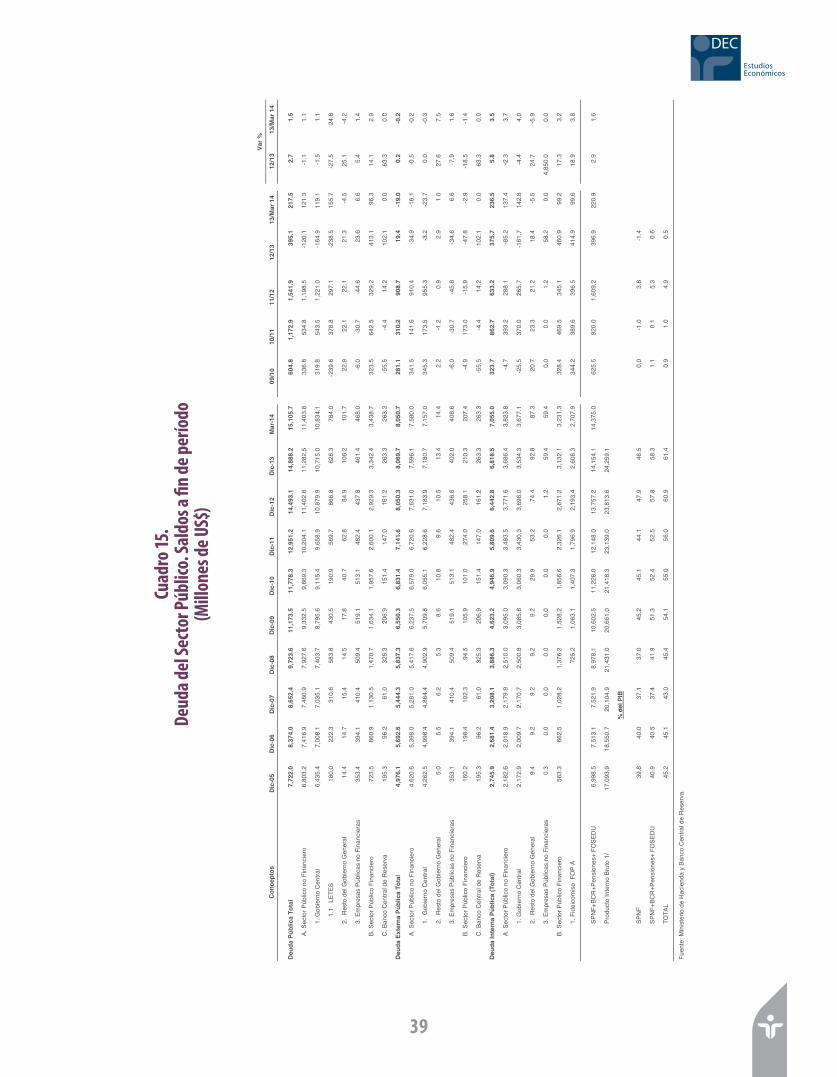

39 Deuda del Sector Público. Saldos a fin de período

44 Saldo bruto deuda externa total (pública y privada) por tipo de deudor

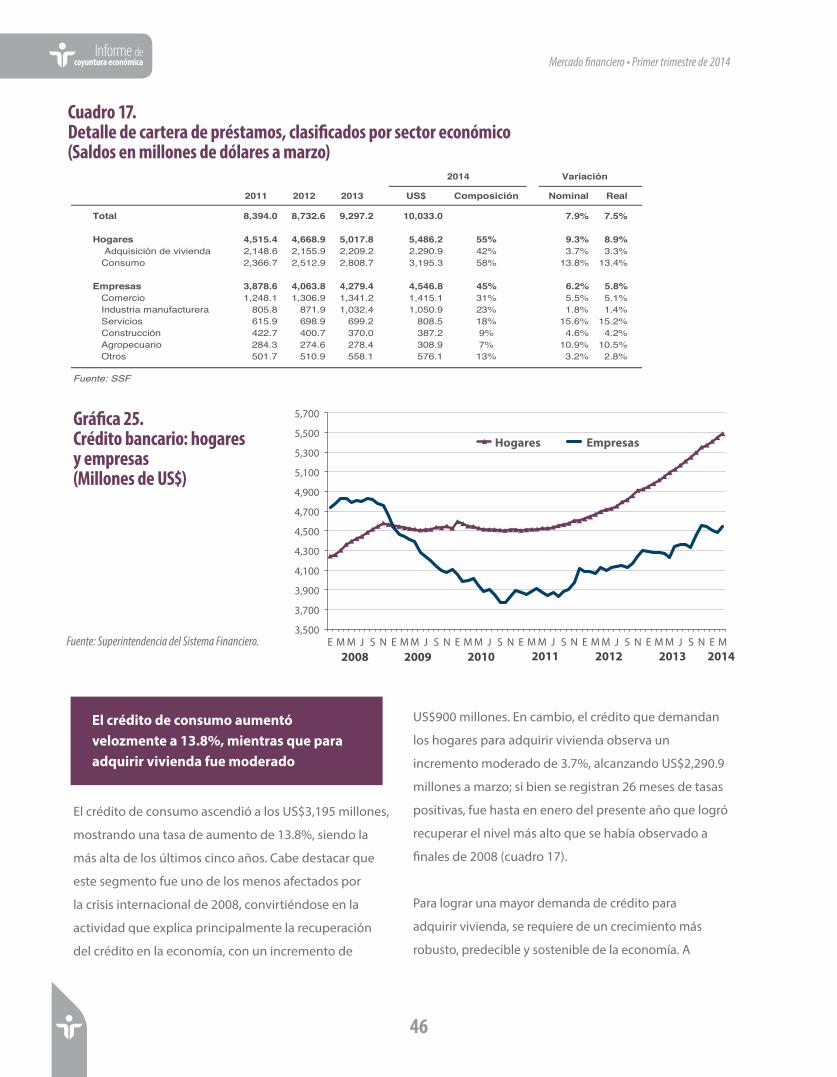

46 Detalle de cartera de préstamos, clasificados por sector económico

47 Financiamiento total al sector privado. Fuentes internas y externas

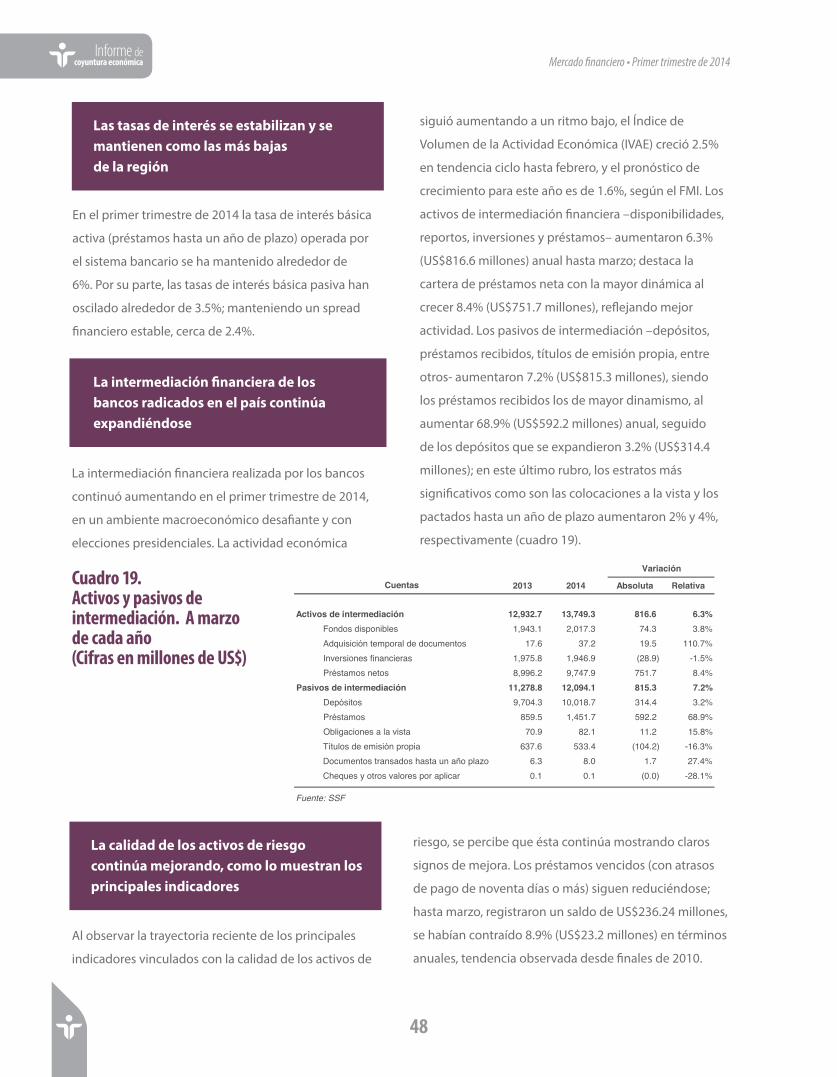

48 Activos y pasivos de intermediación. A marzo de cada año

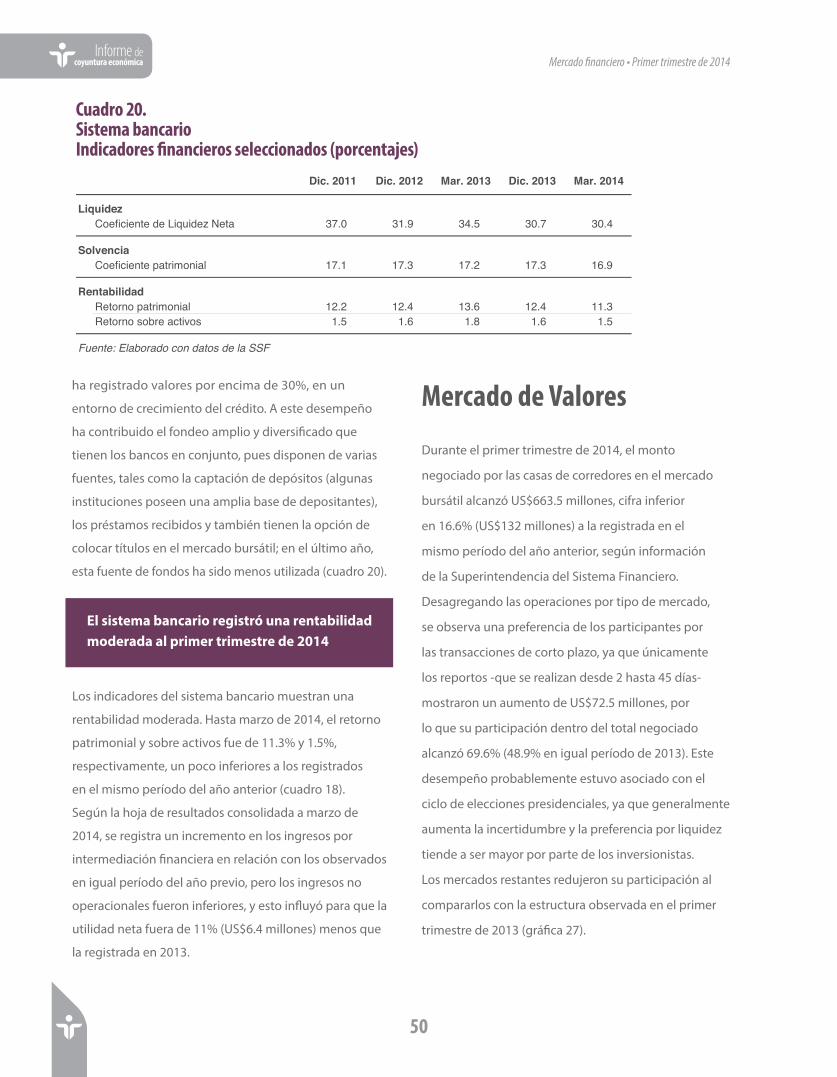

50 Sistema bancario

55 Indicadores claves del sector agropecuario

Índice de gráficas

1 Crecimiento del PIB

2 Producción industrial y comercio mundial

5 Proyecciones de crecimiento de América Latina

6 Estados Unidos: PIB

7 Estados Unidos: empleos y tasas de desempleo

9 Entradas de capitales basadas en la Balanza de Pagos

12 Precios promedio de exportaciones de café e importaciones de petróleo

13 El Salvador: Exportaciones. Enero-febrero

17 Remesas familiares. Enero-marzo

17 El Salvador: Inversión Extranjera Directa

19 Producto Interno Bruto (serie revisada). A precios constantes de 1990

21 Índice del Volumen de la Actividad Económica (IVAE)

22 Indicador trimestral de ventas e indicadores de situación del sector y del país.

Saldos netos y porcentaje de empresas

23 Trabajadores cotizantes al ISSS

25 Percepción de los empresarios sobre el clima de inversión

27 Índice de Confianza Empresarial, promedio móvil de tres meses

28 Índice de Confianza de los Consumidores, promedio móvil de tres meses

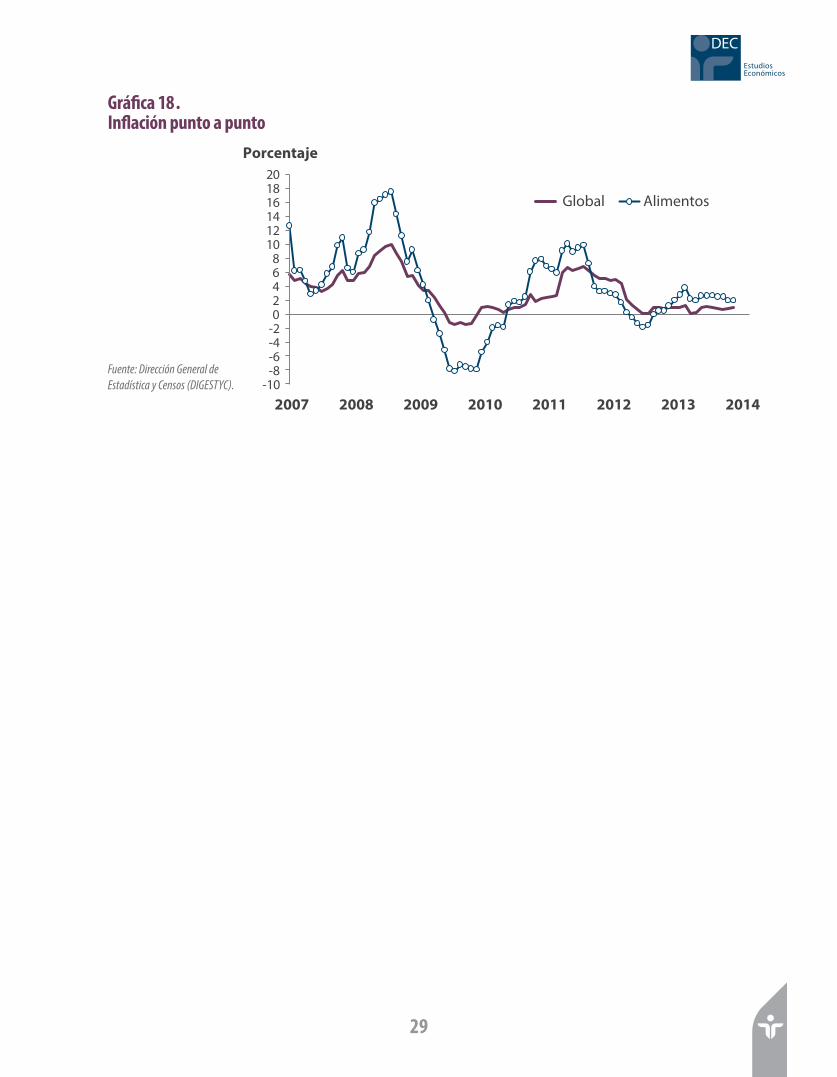

29 Inflación punto a punto

34 Ingresos tributarios. Tasa de crecimiento, promedio tres meses

41 Saldo de Letes

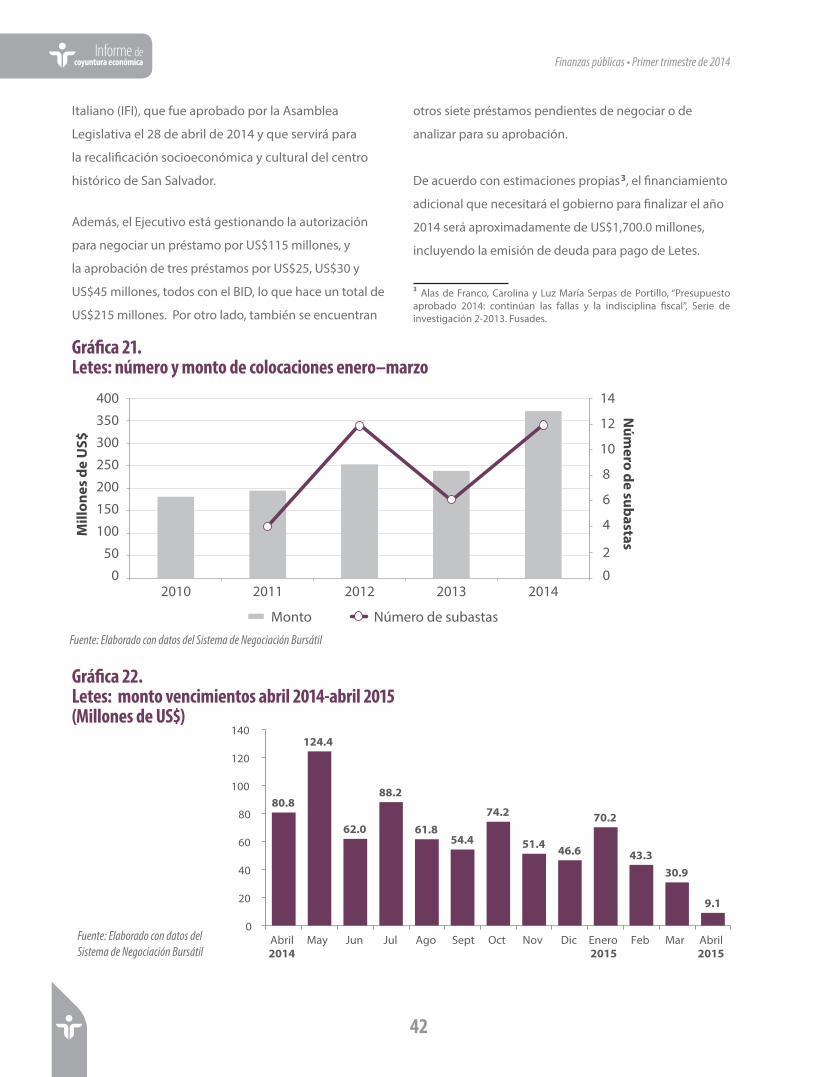

42 Letes: número y monto de colocaciones enero-marzo

42 Letes: monto vencimientos abril 2014-abril 2015

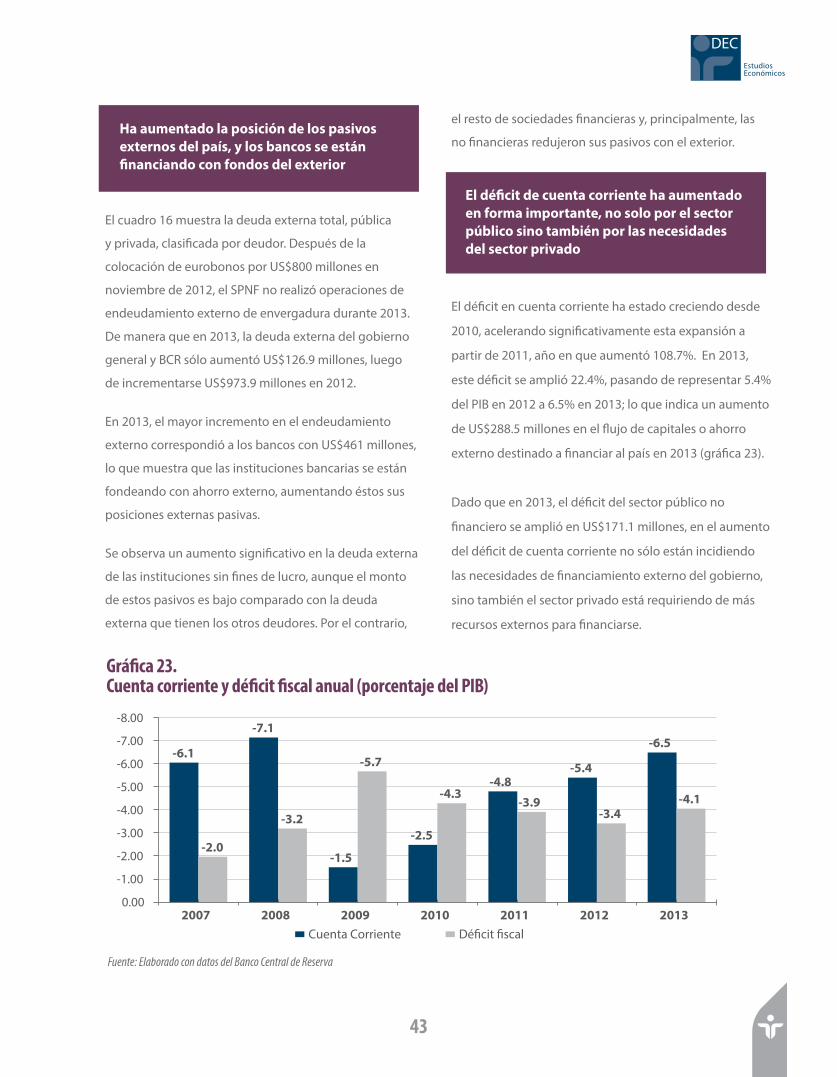

43 Cuenta corriente y déficit fiscal anual (porcentaje del PIB)

45 Crédito bancario

46 Crédito bancario: hogares y empresas

49 Indicadores de riesgo de crédito

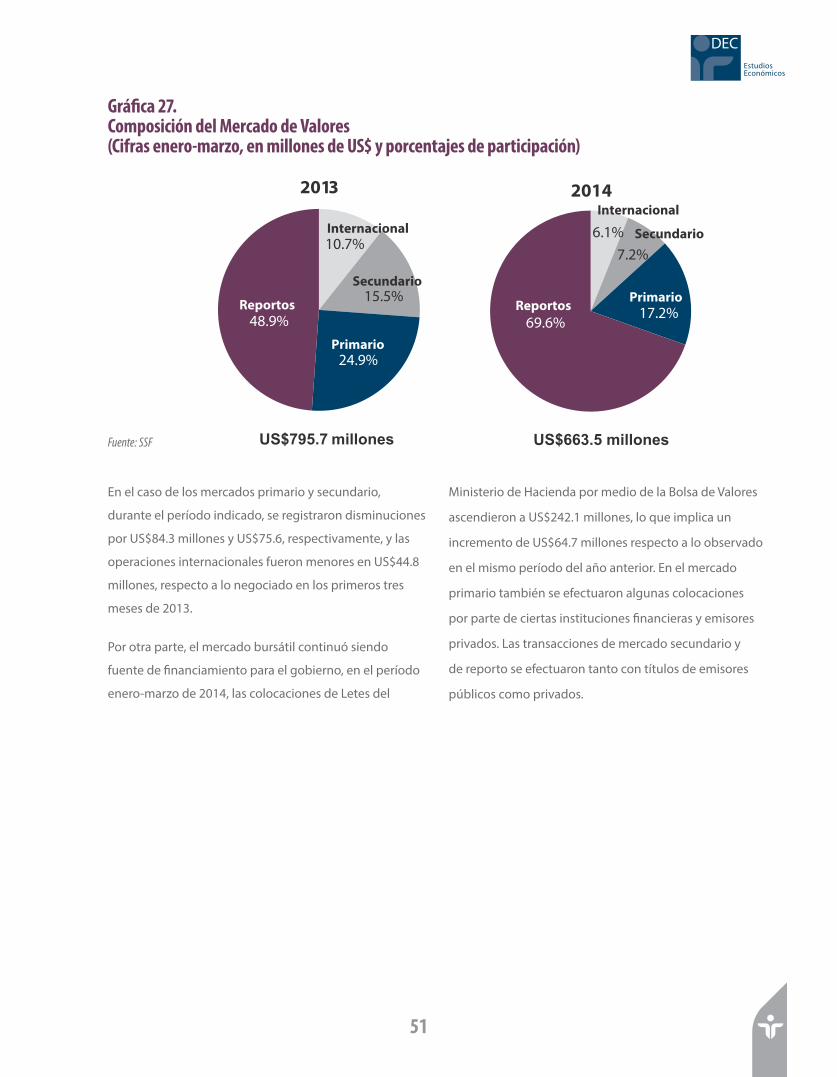

51 Composición del Mercado de Valores

53 Crecimiento de PIB agropecuario y total

54 Crecimiento del PIB de sectores agropecuarios

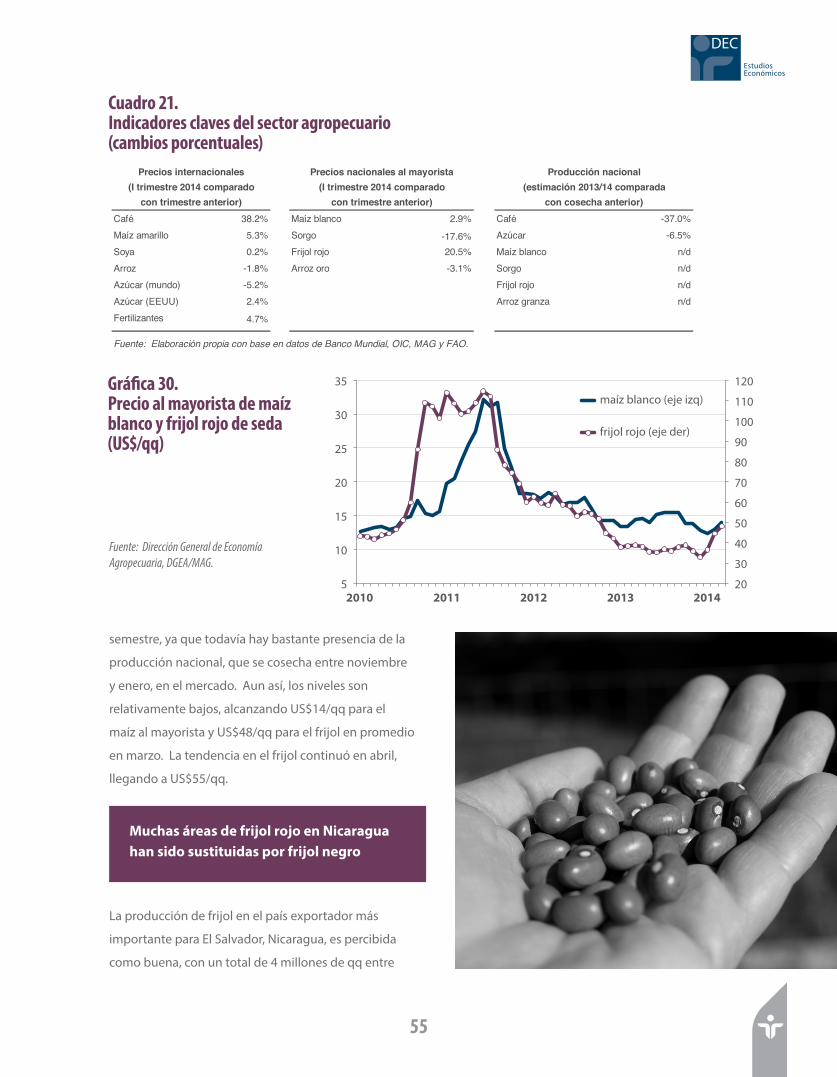

55 Precio al mayorista de maíz blanco y frijol rojo de seda

56 Precios internacionales de granos

58 Precios internacionales de café y azúcar

i

Resumen ejecutivo • Primer trimestre de 2014

i

EstudiosEconómicos

DEC

Resumen ejecutivo

Economía mundial

La actividad económica mundial cobró impulso en el segundo semestre de 2013 y el volumen de comercio aumentó,

particularmente en gran parte de las economías avanzadas, ya que en las economías emergentes y en desarrollo el

crecimiento ha mermado. En 2014 la recuperación global continúa, pero aún es débil y desigual entre regiones y países;

se pronostica una expansión de 3.6% a escala mundial (3% en 2013). La economía estadounidense frenó su dinámica

de crecimiento durante el primer trimestre a 0.1% desde 2.6% registrado el cuarto trimestre de 2013, explicado por

un invierno inusualmente fuerte; el desempleo sigue su descenso paulatino, hasta marzo registró una tasa de 6.7%;

se prevé que en 2014 esta economía aumente 2.8% (1.9% en 2013). En la zona euro la actividad ha sido positiva,

beneficiada por el desempeño de Alemania, aunque en los países altamente endeudados persiste la fragmentación

financiera y la escasez del crédito; se pronostica que el crecimiento mejore a 1.2% en 2014. Japón también ha estado

afectado por un crudo invierno y la incertidumbre sobre las perspectivas económicas causada por reformas tributarias,

por lo que el crecimiento se ha moderado. En las economías emergentes y en desarrollo, el crecimiento se moderó en

2013, aunque se beneficiaron del aumento en la demanda externa, gracias a la mejora en la actividad de los países

avanzados. Sin embargo, se han afectado por condiciones financieras más deterioradas, explicadas por la disminución

del estímulo monetario del Banco de la Reserva Federal; la desaceleración de China y ajustes internos de otros países

también han influido en este desempeño. Para 2014 se proyecta un crecimiento de 4.9% para este bloque desde 4.7% el

año anterior. En Latinoamérica, se prevé menor actividad en 2014, pues la región se ha afectado por la caída de precios

de materias primas y condiciones financieras menos favorables; el PIB aumentará 2.5% en 2014 (2.7% el año anterior).

Sector externo

Las ventas externas de bienes han mostrado una significativa reducción de aproximadamente un 11%, dada una

considerable disminución en las exportaciones de casi todos los principales renglones, excepto de las mercancías

no tradicionales dirigidas fuera de la región de Centroamérica, las cuales han estado prácticamente estancadas. Las

ventas externas de café han tenido un valor considerablemente menor, en parte, por una severa caída presentada

por su cotización mundial promedio de un 18%, en adición a una drástica disminución en su volumen exportado de

un 63% debido a la roya; en tanto que la baja en el valor del azúcar exportada ha sido producto de una disminución

de 20% en el precio promedio ponderado, que ha sido menguada, parcialmente, por un significativo incremento en

Resumen ejecutivo • Primer trimestre de 2014

ii iii

Informe de coyuntura económica

el volumen vendido externamente de 18%. Las exportaciones de bienes no tradicionales han disminuido en un 5%,

debido a una considerable caída de 10% presentada por las exportaciones destinadas a la región centroamericana, la

cual contrarrestó, con creces, el dinamismo bastante exiguo de las que van fuera del área. El valor de las exportaciones

de maquila también ha sufrido una disminución, en este caso de 13%.

El flujo de importaciones totales de bienes se ha mantenido prácticamente estancado. Con respecto a los servicios

internacionales, debe mencionarse que la corriente de ingresos por tal concepto, durante 2013, fue de US$2,068

millones, y el de egresos de US$1,484 millones, lo cual produjo un apreciable saldo positivo de US$584 millones.

Las entradas en concepto de remesas de trabajadores salvadoreños, durante el período enero-marzo de 2014, han estado

casi un 8% por encima de las de igual período de 2013. Cabe mencionar que a finales de 2013, la IED en el país registró un

saldo acumulado de US$8,225 millones, es decir, tan solo US$27 millones más que el nivel que existía a fines de 2012.

Dinámica de la actividad económica nacional

Durante el cuarto trimestre de 2013, la economía creció 1.76%, tasa más baja que la del tercer trimestre, que fue de

1.93%, con lo que se detuvo la tendencia al alza que se venía observando desde inicios del año. En términos anuales, la

economía creció 1.67% en 2013, menos que el 1.88% que creció en 2012.

Con el desempeño reciente, la economía salvadoreña continúa creciendo menos que los demás países

centroamericanos. Mientras en 2013 El Salvador creció 1.7%, el resto de países crecieron a tasas superiores: Honduras

creció 3.1%, Guatemala y Costa Rica lo hicieron a un ritmo de 3.6 y 3.5%, respectivamente, y Nicaragua creció 4.6%. Al

mantener un ritmo de crecimiento bastante más bajo que los demás países vecinos, la brecha continúa ampliándose:

desde 2008, antes de la crisis, hasta finales de 2013, la economía salvadoreña creció en forma acumulada menos del

4%, mientras que en el mismo período, el PIB de los demás creció entre 12% y 18%.

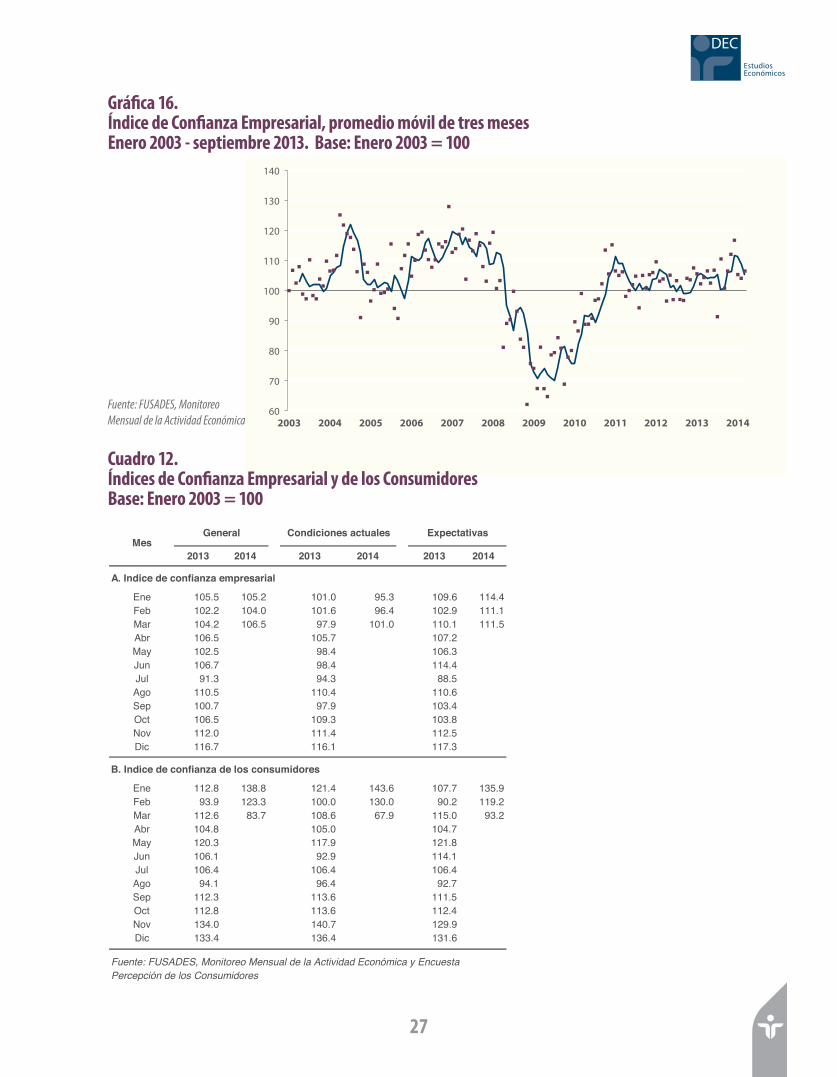

Los indicadores para el primer trimestre de 2014 muestran resultados contradictorios. Por un lado, el Índice

del Volumen de la Actividad Económica (IVAE), registró tasas de crecimiento de 2.2 y 2.5% en enero y febrero,

respectivamente, tasas más altas que las obtenidas durante todo el año anterior. Por el contrario, otros indicadores

muestran que la actividad tendió a reducirse. Por ejemplo, las cifras reportadas por el Instituto Salvadoreño del Seguro

Social (ISSS) muestran que durante los dos primeros meses se perdieron más de 8,500 empleos formales.

Similarmente, el indicador de ventas de FUSADES, que se correlaciona fuertemente con el PIB, refleja un menor nivel

en la actividad económica durante el primer trimestre de 2014; este indicador registró un saldo de apenas +0.3, que es

ii iii

EstudiosEconómicos

DEC

mucho más bajo que el reportado en el trimestre anterior, +14.7. El menor dinamismo se refleja en todos los sectores

investigados, todos registraron saldos netos negativos.

La actividad del primer trimestre fue afectada principalmente por tres factores: la delincuencia, el período electoral y el

bajo ritmo de la economía, mencionados por 30%, 24% y 24% de los empresarios entrevistados, respectivamente.

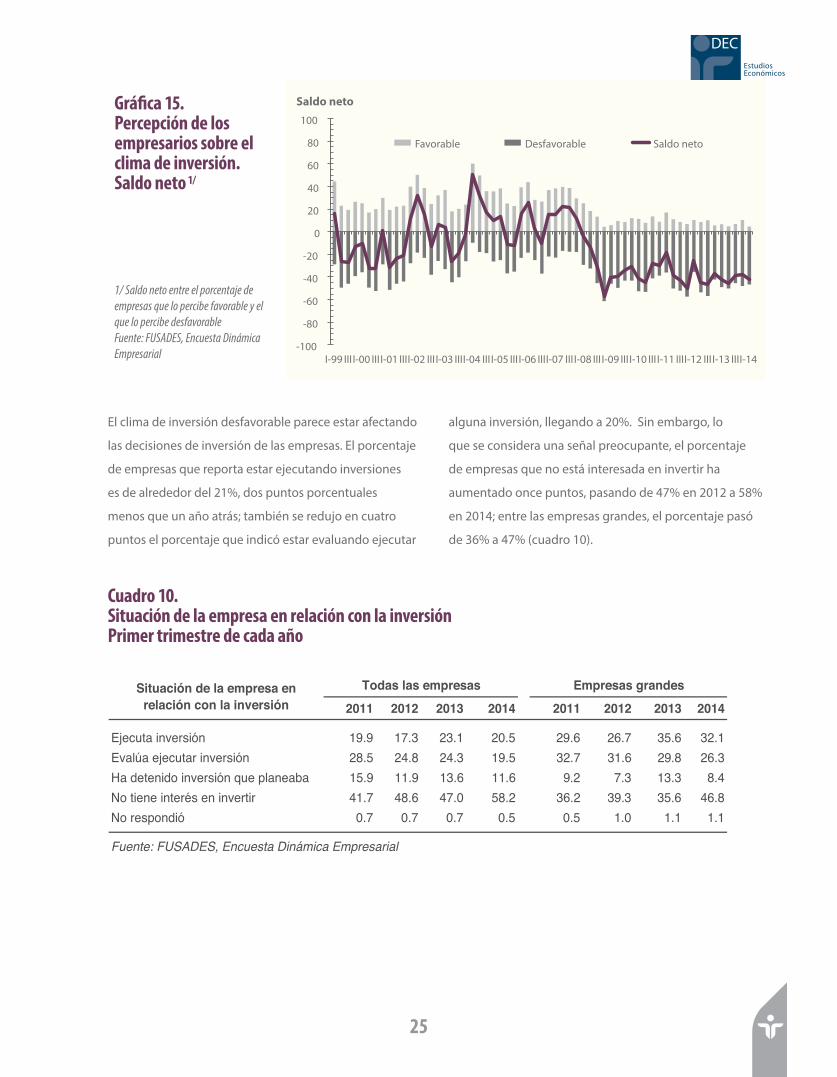

Durante el primer trimestre de 2014, el 47% de los empresarios entrevistados por FUSADES percibe que el clima de

inversión es desfavorable, mientras que solamente 5% lo perciben como favorable; el indicador correspondiente alcanzó

un saldo neto de -42, por lo que todavía se mantiene negativo, tal como lo ha hecho de manera consecutiva desde 2008.

El clima de inversión desfavorable parece estar afectando las decisiones de inversión de las empresas. El porcentaje

de empresas que reporta estar ejecutando inversiones es de alrededor del 21%, dos puntos porcentuales menos que

un año atrás; también se redujo en cuatro puntos el porcentaje que indicó estar evaluando ejecutar alguna inversión,

llegando a 20%. Sin embargo, lo que se considera una señal preocupante, el porcentaje de empresas que no está

interesada en invertir ha aumentado once puntos, pasando de 47% en 2012 a 58% en 2014; entre las empresas grandes,

el porcentaje pasó de 36% a 47%. Para todas estas categorías de inversionistas, el principal factor que consideran como

desincentivo es la delincuencia, mencionado entre el 60 y 70%. Por su parte, para casi la mitad de las empresas que han

detenido inversiones, resultan importantes la falta de certidumbre en las políticas económicas así como la corrupción y

falta de transparencia; estos factores son importantes también para las empresas que evalúan ejecutar alguna inversión.

Finanzas públicas

El deterioro de las finanzas públicas se acentuó en 2013 con una ampliación significativa del déficit fiscal (US$170.9

millones). Esta desmejora sucedió a pesar del aumento sustancial en la recaudación tributaria que, en términos netos,

se acrecentó US$310.5 millones en 2013.

Sin embargo, en el primer trimestre de 2014, las variables fiscales muestran un comportamiento bastante diferente a

su tendencia reciente. Por lo que, al analizar la situación de las finanzas públicas hasta marzo de 2014, es importante

tener en cuenta que es un período demasiado corto para concluir algo en firme, y que, por tanto, no puede aseverarse

que se trate de un cambio de tendencia. Además, y más importante, hay varios factores que apuntan a que el déficit se

mantendrá alto este año, a menos que se implementen medidas correctivas importantes.

Durante enero-marzo de 2014, los ingresos del sector público no financiero (SPNF) se aceleraron, aumentando US$58.5

millones (5.3%). Al mismo tiempo, se registró una caída de US$61.9 millones (4.6%) en los gastos, resultando en una

disminución de US$120.4 millones (52.1%) en el déficit fiscal.

iv v

Informe de coyuntura económica

La expansión de los ingresos fue impulsada básicamente por la renta de activos de las empresas públicas. Sin embargo,

la recaudación tributaria se desaceleró significativamente, los ingresos por renta solo crecieron 4.1% en el primer

trimestre de este año, luego de crecer 14.2% en el mismo período de 2013, mientras que el IVA cayó US$6 millones.

Durante los primeros tres meses de este año, el gasto público, contrario a su tendencia histórica, disminuyó US$61.9

millones, principalmente por la contracción de US$54.2 millones en la inversión bruta y de US$30.3 millones en las

transferencias. Además, también se registró una disminución de US$5.5 millones en el gasto en bienes y servicios,

reducción que estaría, en parte, asociada con las limitaciones en la disponibilidad de financiamiento para hacer los

pagos correspondientes. Se esperaría que la contracción del gasto público se revierta en los próximos meses.

A diciembre de 2013, la deuda del SPNF llegó a US$14,154.1 millones (58.3% del PIB). A marzo de este año, la deuda

había aumentado US$220.9 millones, por el incremento del saldo de Letes (US$155.7 millones) y de la deuda por

pensiones (US$99.6 millones).

Existen factores que hacen que el gobierno recurra a un patrón estructural de financiamiento a través de Letes. Por

los problemas de liquidez del gobierno, la emisión de deuda de corto plazo se ha acelerado en los primeros tres meses

de 2014. A marzo de este año, el saldo de Letes era alto, US$784 millones, monto cercano al máximo alcanzado en

diciembre de 2012. Por las condiciones del mercado, puede preverse que en los próximos meses se necesitará hacer de

nuevo un roll-over, lo que marcaría un récord en el lapso transcurrido desde la última reestructuración de deuda.

Mercado financiero

La intermediación financiera realizada por los bancos continuó aumentando en el primer trimestre de 2014, en un

ambiente macroeconómico desafiante y con elecciones presidenciales. Los activos de intermediación financiera –

disponibilidades, reportos, inversiones y préstamos– aumentaron 6.3% (US$816.6 millones) anual hasta marzo. Los

pasivos de intermediación –depósitos, préstamos recibidos, títulos de emisión propia, entre otros– aumentaron 7.2%

(US$815.3 millones).

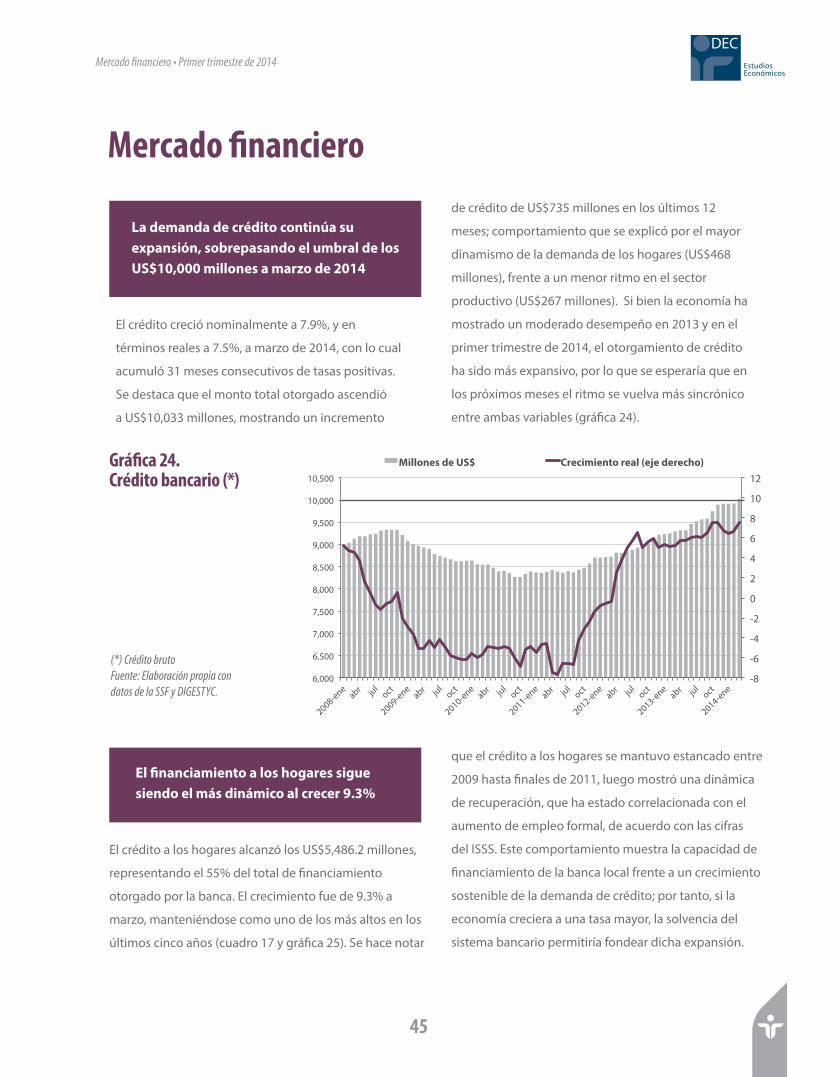

La demanda de crédito continúa su expansión, alcanzando US$10,033 millones a marzo de 2014. El crédito de los

hogares fue de US$5,486.2 millones, representando el 55% del total de financiamiento otorgado por la banca. La

demanda se expandió en 9.3%, manteniéndose como uno de los más altos en los últimos cinco años. Por otra parte,

el financiamiento empresarial alcanzó los US$4,546.8 millones, con lo cual ha mantenido 33 meses de expansión

consecutiva, pero aún se encuentra por debajo del máximo otorgado de US$4,824 millones en agosto de 2008.

Resumen ejecutivo • Primer trimestre de 2014

iv v

EstudiosEconómicos

DEC

Una economía dolarizada facilita que el financiamiento provenga de fuentes externas; al respecto, el BCR, en su informe

de diciembre de 2013, señaló que el crédito de fuentes externas alcanzó los US$3,949 millones (15.8% del PIB), pero

este observó una contracción de 15% con respecto al año previo, comportamiento que se explicó por los préstamos

entre empresas de Inversión Extranjera Directa que se redujeron en US$610 millones, y por la caída del crédito

comercial externo por US$125 millones.

La calidad de los activos de riesgo continúa mostrando claros signos de mejora. Los préstamos vencidos (con atrasos de

pago de noventa días o más) siguen reduciéndose; hasta marzo, registraron un saldo de US$236.24 millones, se habían

contraído 8.9% en términos anuales, tendencia observada desde finales de 2010.

Las instituciones bancarias continuaron mostrando una posición patrimonial robusta y liquidez estable. El fondo

patrimonial o patrimonio neto aumentó 5% (US$81.6 millones) anual hasta marzo de 2014. El índice de solvencia, dado

por la relación fondo patrimonial a activos ponderados por riesgo, se mantuvo en un nivel cercano a 17% al final del

primer trimestre de 2014.

Economía agropecuaria

En 2013, el PIB agropecuario se redujo 0.4%. Para el quinquenio 2009-2013, el PIB agropecuario real alcanzó un

crecimiento total (no anual) de solamente 3.6%¸la volatilidad climática y económica mermó el crecimiento del sector.

En ese período, los sectores más dinámicos fueron caña de azúcar, granos básicos y avicultura. Los precios de maíz

blanco y frijol rojo, especialmente, aumentaron en el trimestre. Los precios nacionales del maíz blanco y del frijol

rojo experimentaron un alza durante el trimestre, alcanzando US$14/qq para el maíz al mayorista y US$48/qq para

el frijol en promedio en marzo. La tendencia en el frijol continuó en abril, llegando a US$55/qq. El área dedicada al

frijol negro en Nicaragua ha restado cierta superficie disponible para la siembra del grano rojo, generando estrechez

en la oferta. La sequía en Brasil e inestabilidad en Ucrania fomentaron mayores precios internacionales para maíz y

trigo, respectivamente, durante el trimestre. El precio del café superó US$200/qq en marzo, por la sequía en Brasil,

categorizada como la peor en al menos 30 años. Brasil perderá entre 10 y 30% de su café para la cosecha de 2014-2015.

La producción nacional de café será de 723 mil qq oro-uva, una reducción de 58% comparada con el año anterior. La

producción nacional de azúcar se reducirá 5%, por las lluvias anormales en noviembre y diciembre de 2013. El precio

internacional del azúcar también revirtió su tendencia declinante en respuesta a preocupaciones por la sequía en Brasil,

alcanzando casi US$0.18/lb en marzo.

2013 2014

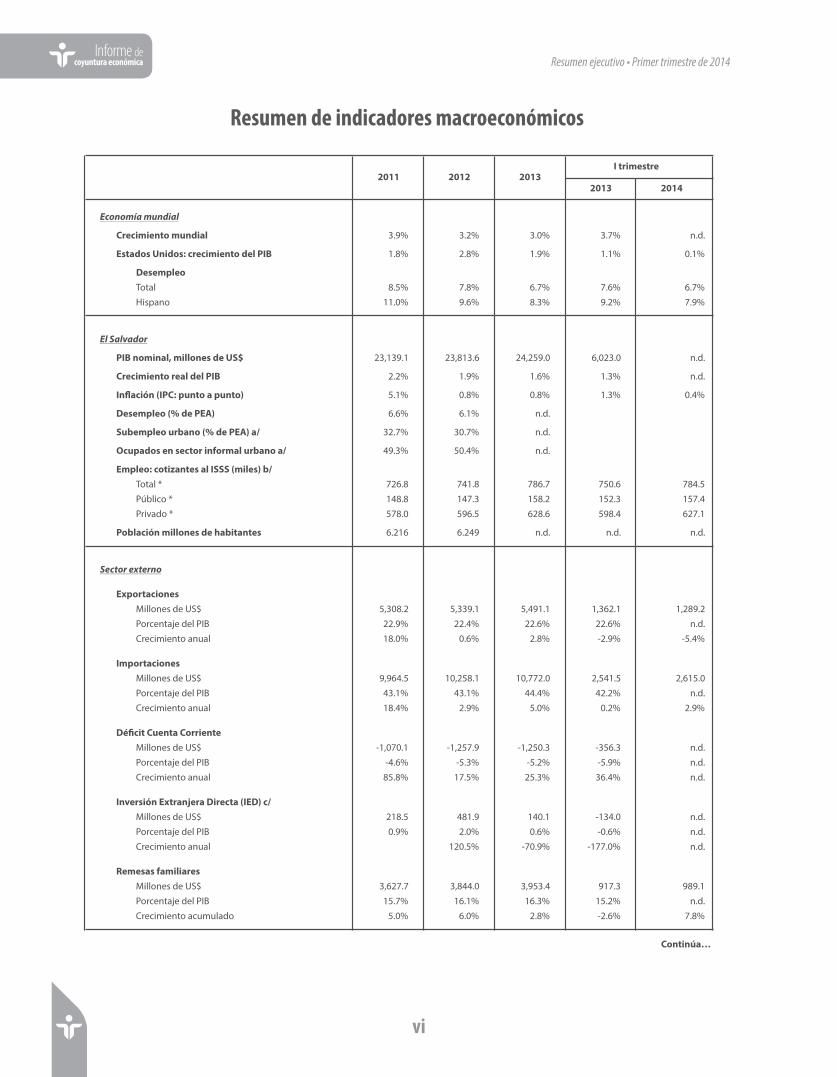

Economía mundial

Crecimiento mundial 3.9% 3.2% 3.0% 3.7% n.d.

Estados Unidos: crecimiento del PIB 1.8% 2.8% 1.9% 1.1% 0.1%

DesempleoTotal 8.5% 7.8% 6.7% 7.6% 6.7%

Hispano 11.0% 9.6% 8.3% 9.2% 7.9%

El Salvador

PIB nominal, millones de US$ 23,139.1 23,813.6 24,259.0 6,023.0 n.d.

Crecimiento real del PIB 2.2% 1.9% 1.6% 1.3% n.d.

In�ación (IPC: punto a punto) 5.1% 0.8% 0.8% 1.3% 0.4%

Desempleo (% de PEA) 6.6% 6.1% n.d.

Subempleo urbano (% de PEA) a/ 32.7% 30.7% n.d.

Ocupados en sector informal urbano a/ 49.3% 50.4% n.d.

Empleo: cotizantes al ISSS (miles) b/Total * 726.8 741.8 786.7 750.6 784.5

Público * 148.8 147.3 158.2 152.3 157.4

Privado * 578.0 596.5 628.6 598.4 627.1

Población millones de habitantes 6.216 6.249 n.d. n.d. n.d.

Sector externo

ExportacionesMillones de US$ 5,308.2 5,339.1 5,491.1 1,362.1 1,289.2

Porcentaje del PIB 22.9% 22.4% 22.6% 22.6% n.d.

Crecimiento anual 18.0% 0.6% 2.8% -2.9% -5.4%

ImportacionesMillones de US$ 9,964.5 10,258.1 10,772.0 2,541.5 2,615.0

Porcentaje del PIB 43.1% 43.1% 44.4% 42.2% n.d.

Crecimiento anual 18.4% 2.9% 5.0% 0.2% 2.9%

Dé�cit Cuenta CorrienteMillones de US$ -1,070.1 -1,257.9 -1,250.3 -356.3 n.d.

Porcentaje del PIB -4.6% -5.3% -5.2% -5.9% n.d.

Crecimiento anual 85.8% 17.5% 25.3% 36.4% n.d.

Inversión Extranjera Directa (IED) c/Millones de US$ 218.5 481.9 140.1 -134.0 n.d.

Porcentaje del PIB 0.9% 2.0% 0.6% -0.6% n.d.

Crecimiento anual 120.5% -70.9% -177.0% n.d.

Remesas familiaresMillones de US$ 3,627.7 3,844.0 3,953.4 917.3 989.1

Porcentaje del PIB 15.7% 16.1% 16.3% 15.2% n.d.

Crecimiento acumulado 5.0% 6.0% 2.8% -2.6% 7.8%

I trimestre

Continúa…

2011 2012 2013

vi

Informe de coyuntura económica

Resumen de indicadores macroeconómicos

vii

Resumen ejecutivo • Primer trimestre de 2014

vi vii

EstudiosEconómicos

DEC

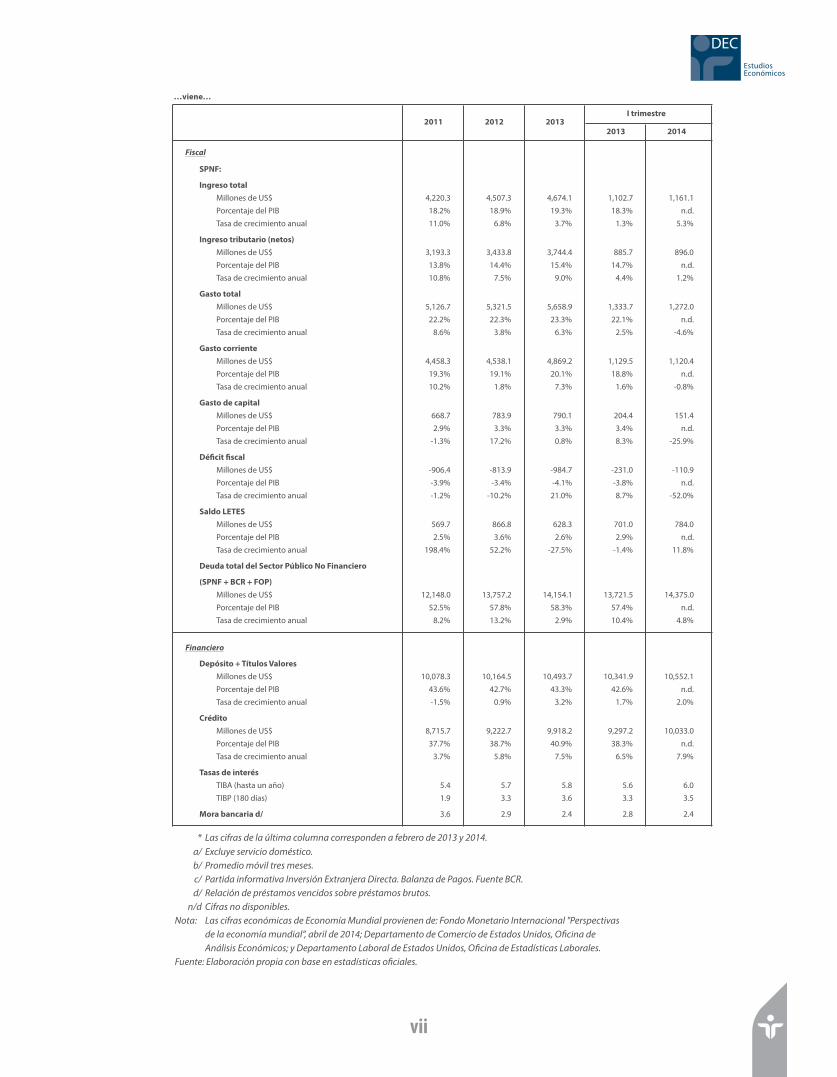

…viene…

2013 2014

Fiscal

SPNF:

Ingreso totalMillones de US$ 4,220.3 4,507.3 4,674.1 1,102.7 1,161.1

Porcentaje del PIB 18.2% 18.9% 19.3% 18.3% n.d.

Tasa de crecimiento anual 11.0% 6.8% 3.7% 1.3% 5.3%

Ingreso tributario (netos)Millones de US$ 3,193.3 3,433.8 3,744.4 885.7 896.0

Porcentaje del PIB 13.8% 14.4% 15.4% 14.7% n.d.

Tasa de crecimiento anual 10.8% 7.5% 9.0% 4.4% 1.2%

Gasto totalMillones de US$ 5,126.7 5,321.5 5,658.9 1,333.7 1,272.0

Porcentaje del PIB 22.2% 22.3% 23.3% 22.1% n.d.

Tasa de crecimiento anual 8.6% 3.8% 6.3% 2.5% -4.6%

Gasto corrienteMillones de US$ 4,458.3 4,538.1 4,869.2 1,129.5 1,120.4

Porcentaje del PIB 19.3% 19.1% 20.1% 18.8% n.d.

Tasa de crecimiento anual 10.2% 1.8% 7.3% 1.6% -0.8%

Gasto de capitalMillones de US$ 668.7 783.9 790.1 204.4 151.4

Porcentaje del PIB 2.9% 3.3% 3.3% 3.4% n.d.

Tasa de crecimiento anual -1.3% 17.2% 0.8% 8.3% -25.9%

Dé�cit �scalMillones de US$ -906.4 -813.9 -984.7 -231.0 -110.9

Porcentaje del PIB -3.9% -3.4% -4.1% -3.8% n.d.

Tasa de crecimiento anual -1.2% -10.2% 21.0% 8.7% -52.0%

Saldo LETESMillones de US$ 569.7 866.8 628.3 701.0 784.0

Porcentaje del PIB 2.5% 3.6% 2.6% 2.9% n.d.

Tasa de crecimiento anual 198.4% 52.2% -27.5% -1.4% 11.8%

Deuda total del Sector Público No Financiero

(SPNF + BCR + FOP)Millones de US$ 12,148.0 13,757.2 14,154.1 13,721.5 14,375.0

Porcentaje del PIB 52.5% 57.8% 58.3% 57.4% n.d.

Tasa de crecimiento anual 8.2% 13.2% 2.9% 10.4% 4.8%

Financiero

Depósito + Títulos ValoresMillones de US$ 10,078.3 10,164.5 10,493.7 10,341.9 10,552.1

Porcentaje del PIB 43.6% 42.7% 43.3% 42.6% n.d.

Tasa de crecimiento anual -1.5% 0.9% 3.2% 1.7% 2.0%

CréditoMillones de US$ 8,715.7 9,222.7 9,918.2 9,297.2 10,033.0

Porcentaje del PIB 37.7% 38.7% 40.9% 38.3% n.d.

Tasa de crecimiento anual 3.7% 5.8% 7.5% 6.5% 7.9%

Tasas de interésTIBA (hasta un año) 5.4 5.7 5.8 5.6 6.0

TIBP (180 días) 1.9 3.3 3.6 3.3 3.5

Mora bancaria d/ 3.6 2.9 2.4 2.8 2.4

* Las cifras de la última columna corresponden a febrero de 2013 y 2014.a/ Excluye servicio doméstico.

2011 2012 2013I trimestre

* Las cifras de la última columna corresponden a febrero de 2013 y 2014.a/ Excluye servicio doméstico.b/ Promedio móvil tres meses.c/ Partida informativa Inversión Extranjera Directa. Balanza de Pagos. Fuente BCR.d/ Relación de préstamos vencidos sobre préstamos brutos.

n/d Cifras no disponibles.Nota: Las cifras económicas de Economía Mundial provienen de: Fondo Monetario Internacional "Perspectivas

de la economía mundial”, abril de 2014; Departamento de Comercio de Estados Unidos, O�cina deAnálisis Económicos; y Departamento Laboral de Estados Unidos, O�cina de Estadísticas Laborales.

Fuente: Elaboración propia con base en estadísticas o�ciales.

1

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

1S 2S 1S 2S 1S 2S 1S 2S

Informe WEO de octubre de 2013

2010 2011 2012 2013

4.0 4.5 5.0 5.5 6.0 6.5 7.0 7.5 8.0 8.5

1S 2S 1S 2S 1S 2S 1S 2S

Informe WEO de abril de 2014

2010 2011 2012 2013

Economías avanzadas Economías de mercados emergentes y en desarrollo

1

EstudiosEconómicos

DEC

Economía mundial

Según datos del Fondo Monetario Internacional (FMI),

el crecimiento mundial mejoró en el segundo semestre

Estados Unidos dio un fuerte impulso a la actividad global

al crecer 3.25% en el segundo semestre del año anterior,

un ritmo más alto que el esperado, en parte, explicado

por un vigoroso aumento de las exportaciones y algunos

incrementos pasajeros en la demanda de inventarios,

aunque en los primeros meses de 2014 se percibe cierto

enfriamiento, pues la actividad económica se afectó por

el duro invierno. En la zona euro el crecimiento ha sido

positivo, beneficiado por el desempeño de Alemania,

donde las condiciones monetarias propicias, mejoras

en el mercado laboral y mayor confianza, permitieron

un repunte de la demanda interna, estimulándose el

consumo; en otros países fuera del núcleo de la zona,

el aumento de exportaciones y la estabilización de

Economía mundial • Primer trimestre de 2014

En el segundo semestre de 2013 la actividad económica global cobró impulso y el comercio aumentó

de 2013, promediando 3.6%, respecto al observado en

el primero, que fue de 2.6% en promedio. Este repunte

se observó en gran parte en las economías avanzadas,

en las cuales la dinámica fue mejor que la proyectada en

octubre de 2013, ya que las economías emergentes han

mermado su crecimiento, como se indicó en el Informe

de Coyuntura Económica previo (gráfica 1).

Gráfica 1. Crecimiento del PIB (variación porcentual semestral anualizada)

la demanda contribuyeron a la reactivación, aunque

persiste la fragmentación financiera y la escasez del

crédito. Japón también ha estado afectado por un

invierno crudo y la incertidumbre sobre las perspectivas

económicas después del alza de impuestos sobre el

consumo, por lo que el crecimiento se ha moderado.

En las economías de mercados emergentes y en

desarrollo, el crecimiento fue un poco mejor durante

el segundo semestre de 2013, explicado por un mayor

aumento de las exportaciones, gracias a una mejoría en

la actividad de las economías avanzadas (gráfica 1). Sin

embargo, se vieron afectadas por condiciones financieras

más deterioradas, explicadas por la disminución del

WEO: World Economic Outlook (Per-spectivas de la economía mundial)Fuente: Perspectivas de la economía mundial. FMI. Abril de 2014.

2

Economía mundial • Primer trimestre de 2014

Informe de coyuntura económica

estímulo monetario del Banco Central de Estados Unidos,

lo que ha debilitado la inversión; la desaceleración de

China y algunos ajustes internos de otros países. En

China, la actividad se moderó desde el año previo,

debido a las medidas orientadas al control del crédito

y la inestabilidad de los precios de las propiedades. En

Brasil el crecimiento está perdiendo fuerza debido a

choques externos, la sequía y ajustes internos; en México

la actividad se desaceleró el año anterior.

El comercio mundial cobró impulso durante el segundo

semestre de 2013, aunque la actividad económica fue

desigual –bastante generalizada en las economías

desarrolladas y dispar en las economías de mercados

emergentes–. El crecimiento de las exportaciones se

enfatizó, y el de la demanda interna se mantuvo sin

cambios importantes (gráfica 2).

Gráfica 2. Producción industrial y comercio mundial (Promedio móvil de tres meses; variación porcentual anualizada)

Durante el primer trimestre de 2014 continúa la

recuperación de la economía mundial después de la gran

recesión, pero aún es débil, no tiene el mismo empuje

en todo el mundo; es necesario redoblar esfuerzos en

las políticas para restablecer plenamente la confianza y

lograr un crecimiento robusto.

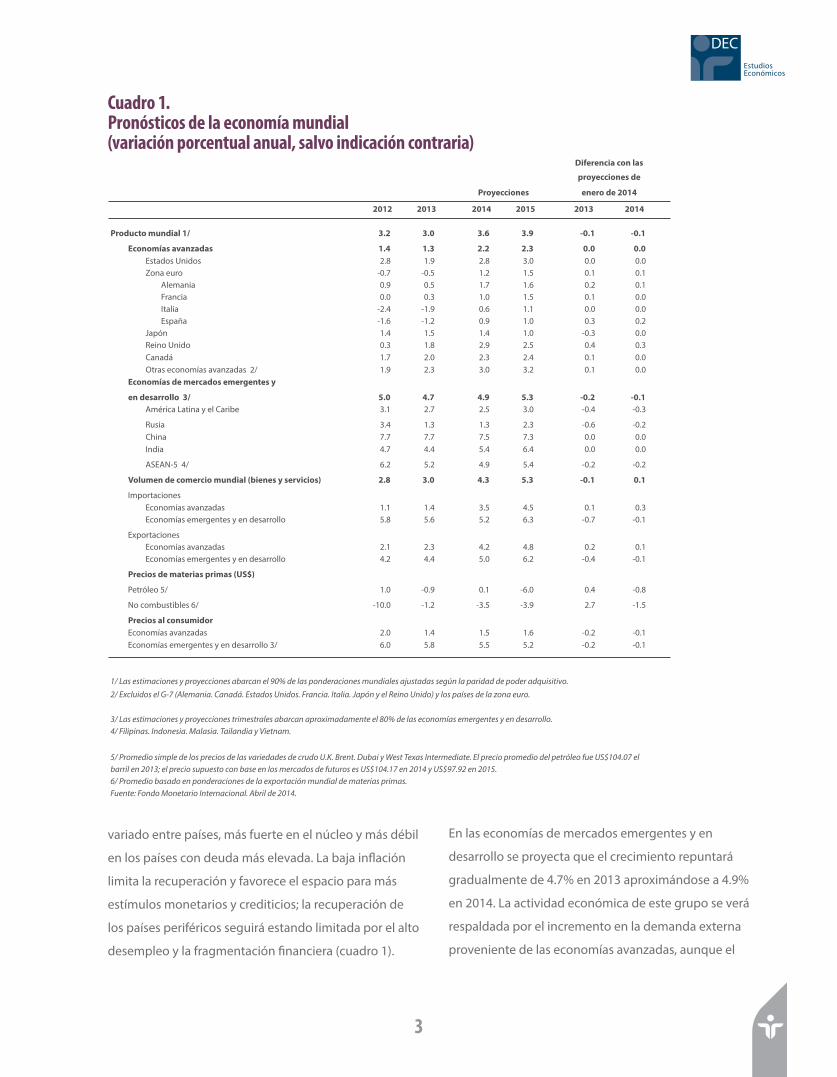

De acuerdo con el FMI, la economía mundial se expandirá

3.6% en 2014 desde 3.0% en 2013, solo una décima

menos que la estimación publicada en enero (cuadro 1).

Las proyecciones de crecimiento mundial para 2014 publicadas en abril son similares a las presentadas en enero

En las economías desarrolladas, el crecimiento rondará

2.2%, un ritmo favorable cuando se compara con el 1.3%

de 2013 y denota que la recuperación de este bloque

se está afincando; los principales factores que impulsan

este cambio son la aplicación de políticas fiscales menos

restrictivas, excepto en Japón, y la decisión de mantener

condiciones monetarias favorables. Se prevé que Estados

Unidos registrará el crecimiento más fuerte, rondará

2.8% (1.9% en 2013), esta economía se beneficiará de

las mejoras en el mercado de crédito, el menor freno

fiscal, y un mercado laboral más activo. La zona euro

debiera tomar más dinamismo debido a la mejoría de los

mercados financieros y menos incertidumbre, un ajuste

fiscal menos fuerte y mejores expectativas. Se proyecta

un crecimiento positivo de 1.2% (-0.5% en 2013) pero

3

Fuente: Perspectivas de la economía mundial. FMI. Abril de 2014.

-2

0

2

4

6

8

10

12

14

16

18

20

2010

ene

fe

b m

ar

abr

may

ju

n jul

ago

sep

oct

nov

dic

2011

ene

fe

b m

ar

abr

may

ju

n jul

ago

sep

oct

nov

dic

2012

ene

fe

b m

ar

abr

may

ju

n jul

ago

sep

oct

nov

dic

2013

ene

fe

b m

ar

abr

may

ju

n jul

ago

sep

oct

nov

dic

2014

ene

fe

b

Producción industrial Volumen de comercio mundial

2 3

EstudiosEconómicos

DEC

variado entre países, más fuerte en el núcleo y más débil

en los países con deuda más elevada. La baja inflación

limita la recuperación y favorece el espacio para más

estímulos monetarios y crediticios; la recuperación de

los países periféricos seguirá estando limitada por el alto

desempleo y la fragmentación financiera (cuadro 1).

Cuadro 1. Pronósticos de la economía mundial (variación porcentual anual, salvo indicación contraria)

En las economías de mercados emergentes y en

desarrollo se proyecta que el crecimiento repuntará

gradualmente de 4.7% en 2013 aproximándose a 4.9%

en 2014. La actividad económica de este grupo se verá

respaldada por el incremento en la demanda externa

proveniente de las economías avanzadas, aunque el

2012 2013 2014 2015 2013 2014

Producto mundial 1/ 3.2 3.0 3.6 3.9 -0.1 -0.1

Economías avanzadas 1.4 1.3 2.2 2.3 0.0 0.0Estados Unidos 2.8 1.9 2.8 3.0 0.0 0.0Zona euro -0.7 -0.5 1.2 1.5 0.1 0.1

Alemania 0.9 0.5 1.7 1.6 0.2 0.1Francia 0.0 0.3 1.0 1.5 0.1 0.0Italia -2.4 -1.9 0.6 1.1 0.0 0.0España -1.6 -1.2 0.9 1.0 0.3 0.2

Japón 1.4 1.5 1.4 1.0 -0.3 0.0Reino Unido 0.3 1.8 2.9 2.5 0.4 0.3Canadá 1.7 2.0 2.3 2.4 0.1 0.0Otras economías avanzadas 2/ 1.9 2.3 3.0 3.2 0.1 0.0

Economías de mercados emergentes y

en desarrollo 3/ 5.0 4.7 4.9 5.3 -0.2 -0.1América Latina y el Caribe 3.1 2.7 2.5 3.0 -0.4 -0.3

Rusia 3.4 1.3 1.3 2.3 -0.6 -0.2China 7.7 7.7 7.5 7.3 0.0 0.0India 4.7 4.4 5.4 6.4 0.0 0.0

ASEAN-5 4/ 6.2 5.2 4.9 5.4 -0.2 -0.2

Volumen de comercio mundial (bienes y servicios) 2.8 3.0 4.3 5.3 -0.1 0.1

ImportacionesEconomías avanzadas 1.1 1.4 3.5 4.5 0.1 0.3Economías emergentes y en desarrollo 5.8 5.6 5.2 6.3 -0.7 -0.1

ExportacionesEconomías avanzadas 2.1 2.3 4.2 4.8 0.2 0.1Economías emergentes y en desarrollo 4.2 4.4 5.0 6.2 -0.4 -0.1

Precios de materias primas (US$)

Petróleo 5/ 1.0 -0.9 0.1 -6.0 0.4 -0.8

No combustibles 6/ -10.0 -1.2 -3.5 -3.9 2.7 -1.5

Precios al consumidorEconomías avanzadas 2.0 1.4 1.5 1.6 -0.2 -0.1Economías emergentes y en desarrollo 3/ 6.0 5.8 5.5 5.2 -0.2 -0.1

Fuente: Fondo Monetario Internacional. Abril de 2014.

5/ Promedio simple de los precios de las variedades de crudo U.K. Brent. Dubai y West Texas Intermediate. El precio promedio del petróleo fue US$104.07 el barril en 2013; el precio supuesto con base en los mercados de futuros es US$104.17 en 2014 y US$97.92 en 2015.6/ Promedio basado en ponderaciones de la exportación mundial de materias primas.

Proyecciones enero de 2014

1/ Las estimaciones y proyecciones abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad de poder adquisitivo.

2/ Excluidos el G-7 (Alemania. Canadá. Estados Unidos. Francia. Italia. Japón y el Reino Unido) y los países de la zona euro.

3/ Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.4/ Filipinas. Indonesia. Malasia. Tailandia y Vietnam.

proyecciones de

Diferencia con las

4

Informe de coyuntura económica

empeoramiento de las condiciones financieras será un

freno para la demanda interna. La inversión continúa

débil, afectada por factores estructurales y condiciones

financieras menos favorables. En China se proyecta un

crecimiento de 7.5% (7.7% en 2013), esta proyección

considera las políticas aplicadas para mermar la

expansión del crédito y las reformas para buscar un

crecimiento sostenible. En la India, se pronostica un

crecimiento de 5.4% (4.4% en 2013) suponen que se

reactivará la inversión y mayores exportaciones tras la

reciente depreciación de la rupia (cuadro 1).

Los riesgos para estas proyecciones están más

equilibrados según el FMI, en gran medida, gracias a la

mejora de las perspectivas de las economías avanzadas;

sin embargo, persisten importantes riesgos a la baja,

especialmente para el grupo de economías de mercados

emergentes y en desarrollo. En el caso de las economías

avanzadas se mencionan riesgos como el bajo nivel de

inflación, siendo inferior a la inflación prevista, existe el

peligro de caer en deflación en caso de que se produzcan

choques adversos en la actividad; y los vinculados con

la normalización de la política monetaria de Estados

Unidos. Para las economías emergentes y en desarrollo,

los riesgos de las perspectivas se vinculan con el bajo

nivel de crédito en estas economías; tensiones mayores

en las condiciones financieras, el encarecimiento del

capital podría ser un freno importante a la inversión.

Economía mundial • Primer trimestre de 2014

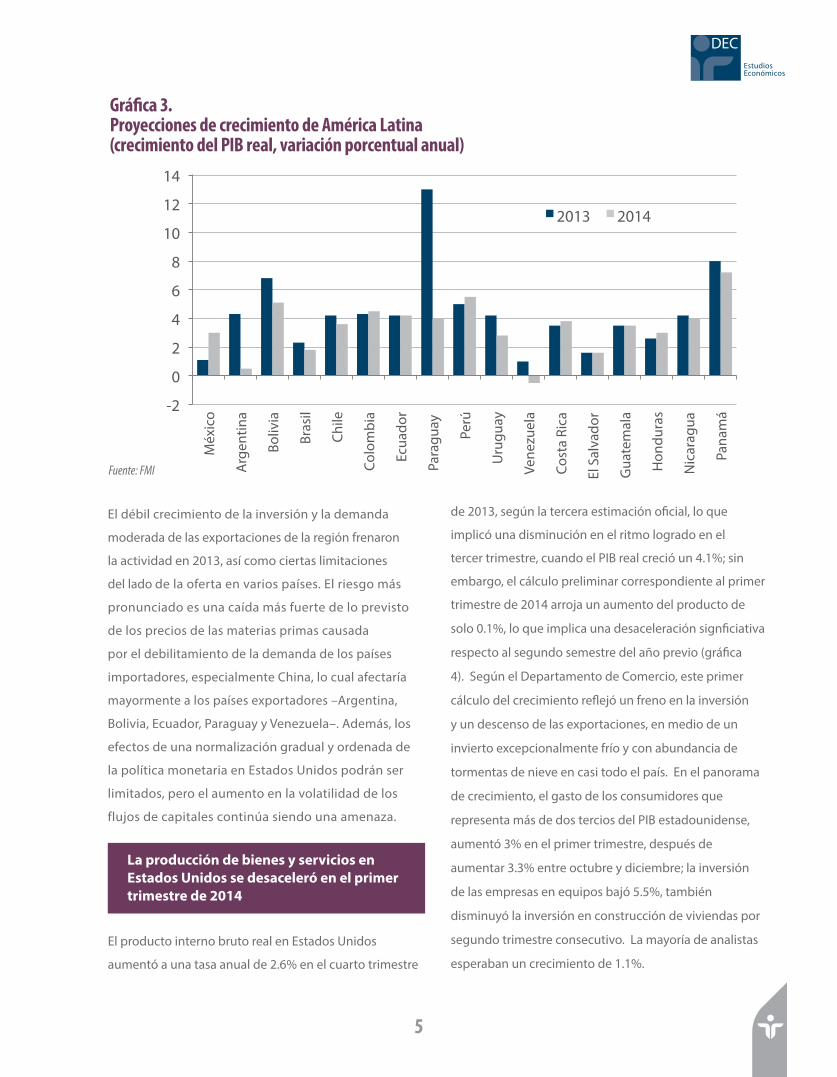

En América Latina el crecimiento se moderará en 2014

En la región latinoamericana se pronostica una

pequeña aceleración de la actividad, aunque el ritmo

de crecimiento retrocederá desde 2.7% en 2013 a 2.5%

en 2014 –el pronóstico de la Comisión Económica para

América Latina y el Caribe (CEPAL) es de 2.7%–. Si bien

la recuperación de Estados Unidos y otras economías

desarrolladas impulsará la actividad del sector externo,

la caída de los precios mundiales de las materias

primas y los mayores costos de financiamiento externo

probablemente afectarán a toda la región.

En el caso de las economías del Sur, Perú y Bolivia

estarían alcanzando el mayor ritmo de crecimiento,

superior a 5%, seguidas por Colombia, Ecuador y

Paraguay con pronósticos superiores a 4%; en el extremo

se situaría Venezuela, con una contracción de 0.5%. La

economía mexicana repuntará a 3.0% desde 1.1% en

2013, beneficiada por la aceleración en el crecimiento

de Estados Unidos y la normalización de algunos

factores internos. En el caso de Brasil, se pronostica un

crecimiento inferior a 2%, esta economía está siendo

afectada por un bajo nivel de confianza empresarial que

frena la inversión privada. En Centroamérica, Panamá

continuará registrando el crecimiento más elevado, se

proyecta 7.2%, aunque un poco menor al observado en

2013 (8%) y El Salvador continuará con el más bajo de

1.6%, semejante al del año anterior (gráfica 3).

5

-2

0

2

4

6

8

10

12

14

Méx

ico

Arg

entin

a

Boliv

ia

Bras

il

Chile

Colo

mbi

a

Ecua

dor

Para

guay

Perú

Uru

guay

Vene

zuel

a

Cost

a Ri

ca

El S

alva

dor

Gua

tem

ala

Hon

dura

s

Nic

arag

ua

Pana

má

2013 2014

4

El débil crecimiento de la inversión y la demanda

moderada de las exportaciones de la región frenaron

la actividad en 2013, así como ciertas limitaciones

del lado de la oferta en varios países. El riesgo más

pronunciado es una caída más fuerte de lo previsto

de los precios de las materias primas causada

por el debilitamiento de la demanda de los países

importadores, especialmente China, lo cual afectaría

mayormente a los países exportadores –Argentina,

Bolivia, Ecuador, Paraguay y Venezuela–. Además, los

efectos de una normalización gradual y ordenada de

la política monetaria en Estados Unidos podrán ser

limitados, pero el aumento en la volatilidad de los

flujos de capitales continúa siendo una amenaza.

5

de 2013, según la tercera estimación oficial, lo que

implicó una disminución en el ritmo logrado en el

tercer trimestre, cuando el PIB real creció un 4.1%; sin

embargo, el cálculo preliminar correspondiente al primer

trimestre de 2014 arroja un aumento del producto de

solo 0.1%, lo que implica una desaceleración signficiativa

respecto al segundo semestre del año previo (gráfica

4). Según el Departamento de Comercio, este primer

cálculo del crecimiento reflejó un freno en la inversión

y un descenso de las exportaciones, en medio de un

invierto excepcionalmente frío y con abundancia de

tormentas de nieve en casi todo el país. En el panorama

de crecimiento, el gasto de los consumidores que

representa más de dos tercios del PIB estadounidense,

aumentó 3% en el primer trimestre, después de

aumentar 3.3% entre octubre y diciembre; la inversión

de las empresas en equipos bajó 5.5%, también

disminuyó la inversión en construcción de viviendas por

segundo trimestre consecutivo. La mayoría de analistas

esperaban un crecimiento de 1.1%.

La producción de bienes y servicios en Estados Unidos se desaceleró en el primer trimestre de 2014

Gráfica 3. Proyecciones de crecimiento de América Latina (crecimiento del PIB real, variación porcentual anual)

EstudiosEconómicos

DEC

El producto interno bruto real en Estados Unidos

aumentó a una tasa anual de 2.6% en el cuarto trimestre

Fuente: FMI

6

Informe de coyuntura económica

El mercado laboral en Estados Unidos sigue mejorando gradualmente

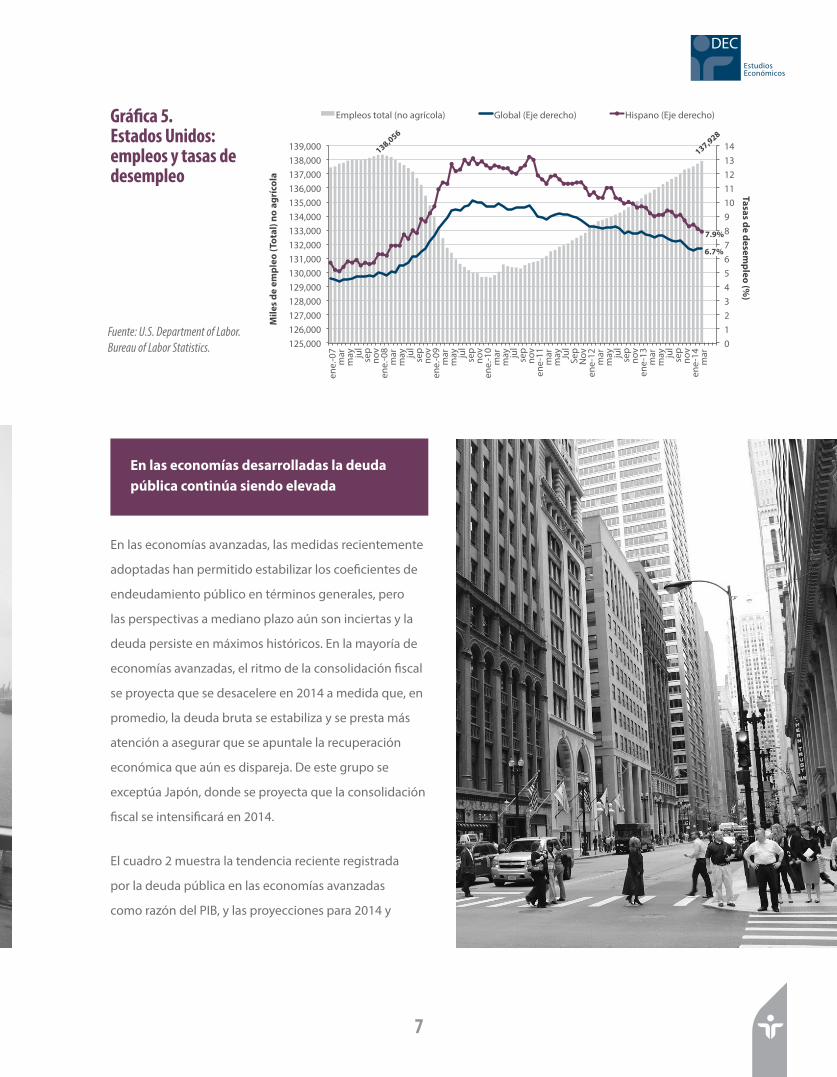

El mercado laboral estadounidense continúa mejorando

paulatinamente. En marzo, la economía añadió 192,000

nuevos puestos de trabajo en sectores como los

servicios profesionales y de negocios, el cuidado de la

salud, la minería y la explotación forestal. El índice de

desempleo aún es alto, se mantuvo en 6.7% de la fuerza

laboral, porcentaje un poco superior al 6.6% que habían

previsto los analista, y ha mostrado poco movimiento

desde diciembre de 2013 (gráfica 5). El informe del

Departamento de Trabajo agregó que durante ese mes,

más de medio millón de personas se sumaron a la fuerza

laboral en busca de empleo remunerado. Por grupos

de trabajadores, la tasa de desempleo para las mujeres

adultas aumentó a 6.2%, fue la misma para los hombres

adultos; en los adolescentes alcanzó 20.9%. El desempleo

hispano se ubicó en 7.9% y para los asiáticos fue de 5.4%.

Economía mundial • Primer trimestre de 2014

Gráfica 4. Estados Unidos: PIB (Cambio porcentual anual)

7

Fuente: Bureau of Economic Accounts.

4.1

2.6

0.1

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015

Proyecciones

6 7

EstudiosEconómicos

DEC

En las economías desarrolladas la deuda pública continúa siendo elevada

En las economías avanzadas, las medidas recientemente

adoptadas han permitido estabilizar los coeficientes de

endeudamiento público en términos generales, pero

las perspectivas a mediano plazo aún son inciertas y la

deuda persiste en máximos históricos. En la mayoría de

economías avanzadas, el ritmo de la consolidación fiscal

se proyecta que se desacelere en 2014 a medida que, en

promedio, la deuda bruta se estabiliza y se presta más

atención a asegurar que se apuntale la recuperación

económica que aún es dispareja. De este grupo se

exceptúa Japón, donde se proyecta que la consolidación

fiscal se intensificará en 2014.

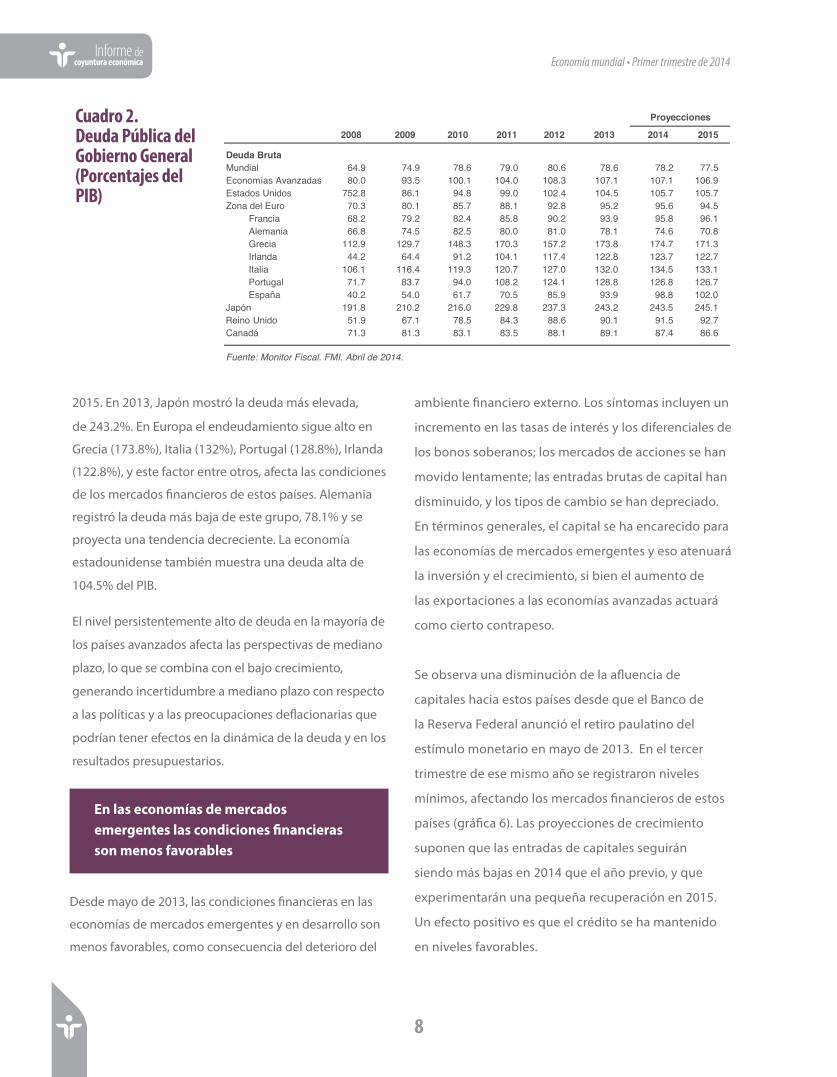

El cuadro 2 muestra la tendencia reciente registrada

por la deuda pública en las economías avanzadas

como razón del PIB, y las proyecciones para 2014 y

Gráfica 5. Estados Unidos: empleos y tasas de desempleo

Fuente: U.S. Department of Labor. Bureau of Labor Statistics. 0

1 2 3 4 5 6 7 8 9 10 11 12 13 14

125,000 126,000 127,000 128,000 129,000 130,000 131,000 132,000 133,000 134,000 135,000 136,000 137,000 138,000 139,000

ene.

-07

mar

m

ay

jul

sep

nov

ene.

-08

mar

m

ay

jul

sep

nov

ene.

-09

mar

m

ay

jul

sep

nov

ene.

-10

mar

m

ay

jul

sep

nov

ene-

11

mar

m

ay

Jul

Sep

Nov

en

e-12

m

ar

may

ju

l se

p no

v en

e-13

m

ar

may

ju

l se

p no

v en

e-14

m

ar

Tasas de desempleo (%

)

Mile

s de

em

pleo

(Tot

al) n

o ag

ríco

la

Empleos total (no agrícola) Global (Eje derecho) Hispano (Eje derecho)

6.7%

7.9%

8

Informe de coyuntura económica

ambiente financiero externo. Los síntomas incluyen un

incremento en las tasas de interés y los diferenciales de

los bonos soberanos; los mercados de acciones se han

movido lentamente; las entradas brutas de capital han

disminuido, y los tipos de cambio se han depreciado.

En términos generales, el capital se ha encarecido para

las economías de mercados emergentes y eso atenuará

la inversión y el crecimiento, si bien el aumento de

las exportaciones a las economías avanzadas actuará

como cierto contrapeso.

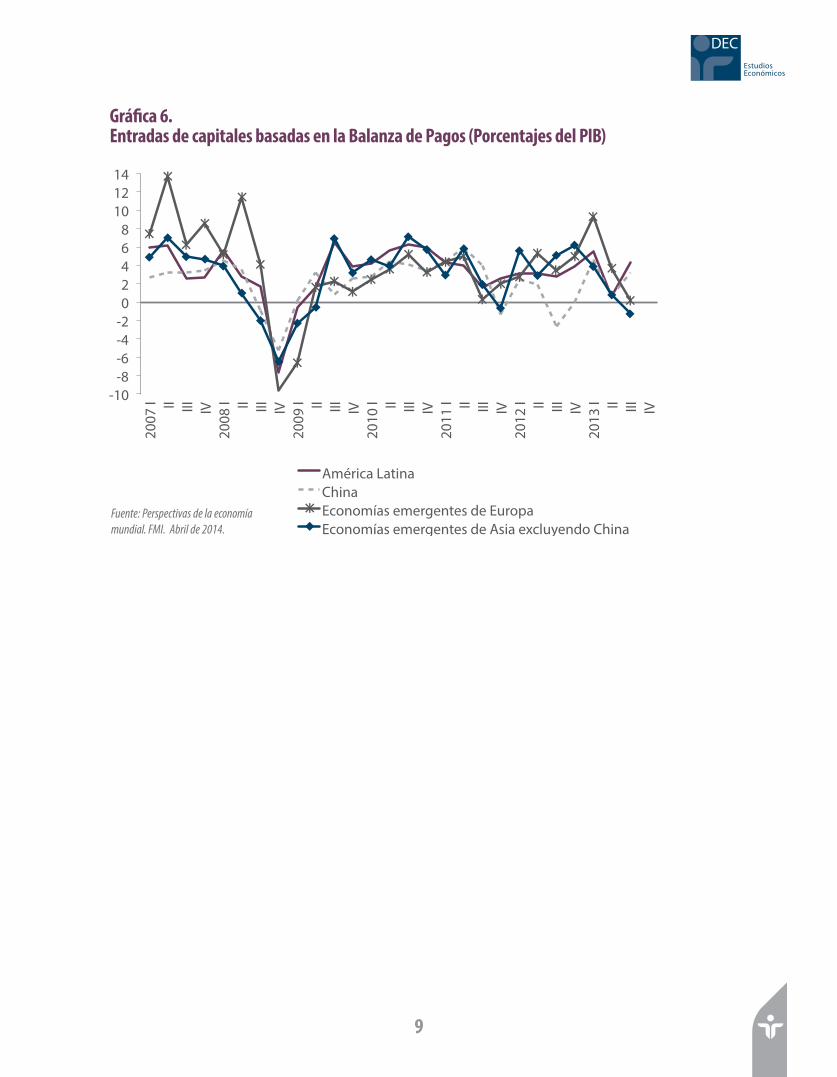

Se observa una disminución de la afluencia de

capitales hacia estos países desde que el Banco de

la Reserva Federal anunció el retiro paulatino del

estímulo monetario en mayo de 2013. En el tercer

trimestre de ese mismo año se registraron niveles

mínimos, afectando los mercados financieros de estos

países (gráfica 6). Las proyecciones de crecimiento

suponen que las entradas de capitales seguirán

siendo más bajas en 2014 que el año previo, y que

experimentarán una pequeña recuperación en 2015.

Un efecto positivo es que el crédito se ha mantenido

en niveles favorables.

Economía mundial • Primer trimestre de 2014

En las economías de mercados emergentes las condiciones financieras son menos favorables

2015. En 2013, Japón mostró la deuda más elevada,

de 243.2%. En Europa el endeudamiento sigue alto en

Grecia (173.8%), Italia (132%), Portugal (128.8%), Irlanda

(122.8%), y este factor entre otros, afecta las condiciones

de los mercados financieros de estos países. Alemania

registró la deuda más baja de este grupo, 78.1% y se

proyecta una tendencia decreciente. La economía

estadounidense también muestra una deuda alta de

104.5% del PIB.

El nivel persistentemente alto de deuda en la mayoría de

los países avanzados afecta las perspectivas de mediano

plazo, lo que se combina con el bajo crecimiento,

generando incertidumbre a mediano plazo con respecto

a las políticas y a las preocupaciones deflacionarias que

podrían tener efectos en la dinámica de la deuda y en los

resultados presupuestarios.

Desde mayo de 2013, las condiciones financieras en las

economías de mercados emergentes y en desarrollo son

menos favorables, como consecuencia del deterioro del

Cuadro 2. Deuda Pública del Gobierno General (Porcentajes del PIB)

2008 2009 2010 2011 2012 2013 2014 2015

Deuda BrutaMundial 64.9 74.9 78.6 79.0 80.6 78.6 78.2 77.5Economías Avanzadas 80.0 93.5 100.1 104.0 108.3 107.1 107.1 106.9Estados Unidos 752.8 86.1 94.8 99.0 102.4 104.5 105.7 105.7Zona del Euro 70.3 80.1 85.7 88.1 92.8 95.2 95.6 94.5

Francia 68.2 79.2 82.4 85.8 90.2 93.9 95.8 96.1Alemania 66.8 74.5 82.5 80.0 81.0 78.1 74.6 70.8Grecia 112.9 129.7 148.3 170.3 157.2 173.8 174.7 171.3Irlanda 44.2 64.4 91.2 104.1 117.4 122.8 123.7 122.7Italia 106.1 116.4 119.3 120.7 127.0 132.0 134.5 133.1Portugal 71.7 83.7 94.0 108.2 124.1 128.8 126.8 126.7España 40.2 54.0 61.7 70.5 85.9 93.9 98.8 102.0

Japón 191.8 210.2 216.0 229.8 237.3 243.2 243.5 245.1Reino Unido 51.9 67.1 78.5 84.3 88.6 90.1 91.5 92.7Canadá 71.3 81.3 83.1 83.5 88.1 89.1 87.4 86.6

Fuente: Monitor Fiscal. FMI. Abril de 2014.

Proyecciones

9

8 9

EstudiosEconómicos

DEC

Gráfica 6. Entradas de capitales basadas en la Balanza de Pagos (Porcentajes del PIB)

-10 -8 -6 -4 -2 0 2 4 6 8

10 12 14

2007

I II III

IV

2008

I II III

IV

2009

I II III

IV

2010

I II III

IV

2011

I II III

IV

2012

I II III

IV

2013

I II III

IV

América Latina China Economías emergentes de Europa Economías emergentes de Asia excluyendo China

-10 -8 -6 -4 -2 0 2 4 6 8

10 12 14

2007

I II III

IV

2008

I II III

IV

2009

I II III

IV

2010

I II III

IV

2011

I II III

IV

2012

I II III

IV

2013

I II III

IV

América Latina China Economías emergentes de Europa Economías emergentes de Asia excluyendo China

Fuente: Perspectivas de la economía mundial. FMI. Abril de 2014.

11

Sector externo • Primer trimestre de 2014

11

EstudiosEconómicos

DEC

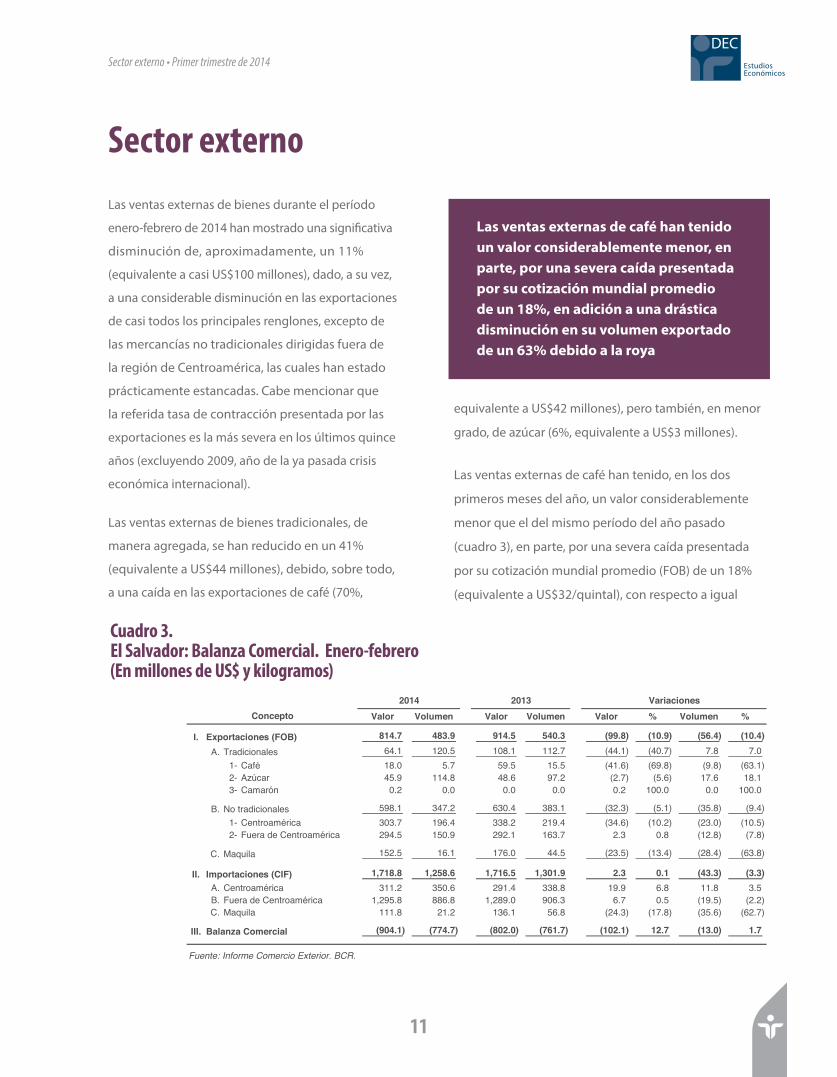

Las ventas externas de bienes durante el período

enero-febrero de 2014 han mostrado una significativa

disminución de, aproximadamente, un 11%

(equivalente a casi US$100 millones), dado, a su vez,

a una considerable disminución en las exportaciones

de casi todos los principales renglones, excepto de

las mercancías no tradicionales dirigidas fuera de

la región de Centroamérica, las cuales han estado

prácticamente estancadas. Cabe mencionar que

la referida tasa de contracción presentada por las

exportaciones es la más severa en los últimos quince

años (excluyendo 2009, año de la ya pasada crisis

económica internacional).

Las ventas externas de bienes tradicionales, de

manera agregada, se han reducido en un 41%

(equivalente a US$44 millones), debido, sobre todo,

a una caída en las exportaciones de café (70%,

Las ventas externas de café han tenido un valor considerablemente menor, en parte, por una severa caída presentada por su cotización mundial promedio de un 18%, en adición a una drástica disminución en su volumen exportado de un 63% debido a la roya

equivalente a US$42 millones), pero también, en menor

grado, de azúcar (6%, equivalente a US$3 millones).

Las ventas externas de café han tenido, en los dos

primeros meses del año, un valor considerablemente

menor que el del mismo período del año pasado

(cuadro 3), en parte, por una severa caída presentada

por su cotización mundial promedio (FOB) de un 18%

(equivalente a US$32/quintal), con respecto a igual

Cuadro 3. El Salvador: Balanza Comercial. Enero-febrero (En millones de US$ y kilogramos)

Valor Volumen Valor Volumen Valor % Volumen %

I. Exportaciones (FOB) 814.7 483.9 914.5 540.3 (99.8) (10.9) (56.4) (10.4) A. Tradicionales 64.1 120.5 108.1 112.7 (44.1) (40.7) 7.8 7.0

0.81éfaC-1 5.7 59.5 15.5 (41.6) (69.8) (9.8) (63.1) 9.54racúzA-2 114.8 48.6 97.2 (2.7) (5.6) 17.6 18.1 2.0nóramaC-3 0.0 0.0 0.0 0.2 100.0 0.0 100.0

B. No tradicionales 598.1 347.2 630.4 383.1 (32.3) (5.1) (35.8) (9.4) 1- Centroamérica 303.7 196.4 338.2 219.4 (34.6) (10.2) (23.0) (10.5) 2- Fuera de Centroamérica 294.5 150.9 292.1 163.7 2.3 0.8 (12.8) (7.8)

C. Maquila 152.5 16.1 176.0 44.5 (23.5) (13.4) (28.4) (63.8)

II. Importaciones (CIF) 1,718.8 1,258.6 1,716.5 1,301.9 2.3 0.1 (43.3) (3.3) 2.113acirémaortneC.A 350.6 291.4 338.8 19.9 6.8 11.8 3.5

B. Fuera de Centroamérica 1,295.8 886.8 1,289.0 906.3 6.7 0.5 (19.5) (2.2) 8.111aliuqaM.C 21.2 136.1 56.8 (24.3) (17.8) (35.6) (62.7)

III. Balanza Comercial (904.1) (774.7) (802.0) (761.7) (102.1) 12.7 (13.0) 1.7

Fuente: Informe Comercio Exterior. BCR.

ConceptosenoicairaV31024102

Sector externo

12

Sector externo • Primer trimestre de 2014

Informe de coyuntura económica

período de 2013; esto último, en adición a una drástica

disminución en su volumen exportado de un 63%

(equivalente a 213 mil quintales) debido a la roya. Los

precios de dicho grano reflejan una trayectoria hacia la

baja desde el pico de US$237 por quintal al que se llegó

en febrero de 2012, alcanzando un nivel mínimo de

US$110 en octubre de 2013; aunque se ha dado, a partir

de entonces, una cierta recuperación en su cotización,

lográndose, en febrero del presente año, US$149 (gráfica

7). Debe señalarse que la caída en el valor de las ventas

externas del aromático es la más aguda en, por lo

menos, las anteriores dos décadas.

Por su parte, la baja en el valor del azúcar exportada al

inicio de 2014, ha sido producto de una disminución

de 20% en el precio promedio ponderado, lo que ha

sido menguado, parcialmente, por un significativo

incremento de 18% en el volumen vendido

externamente en relación con el año pasado.

La baja en el valor del azúcar exportada ha sido producto de una disminución de 20% en el precio promedio ponderado, lo que ha sido menguado, parcialmente, por un significativo incremento de 18% en el volumen vendido externamente

En cuanto a las exportaciones de bienes no tradicionales,

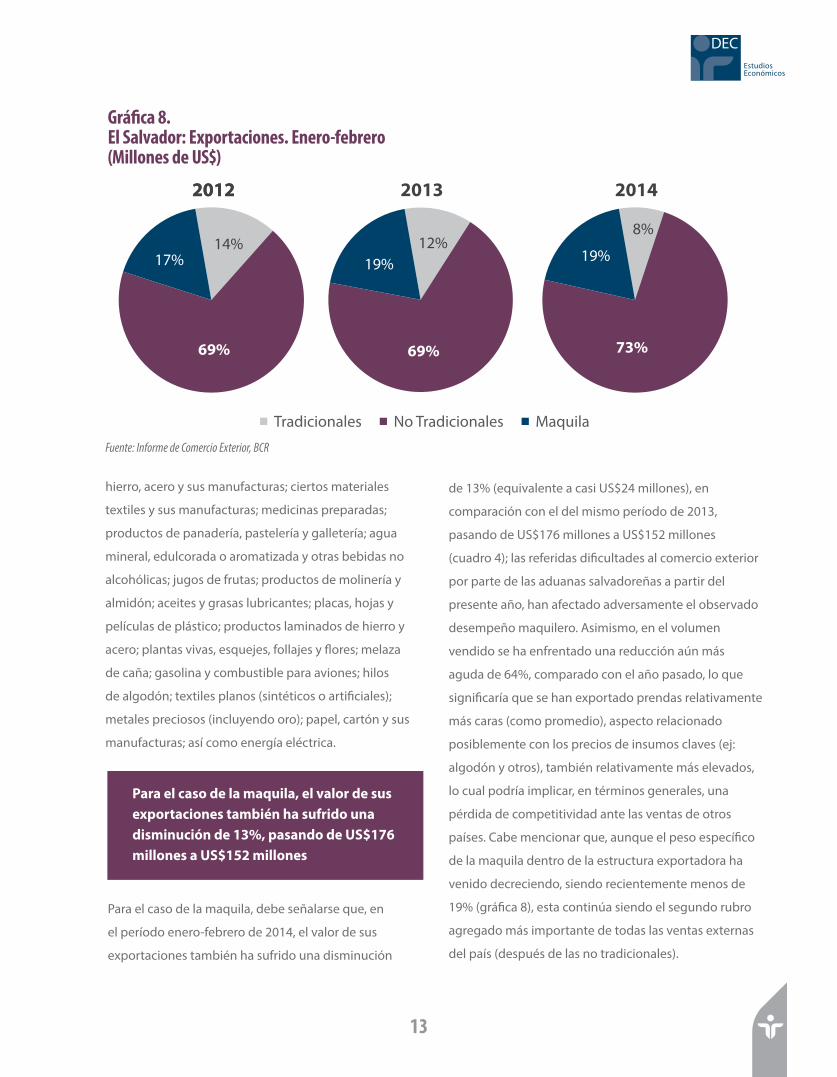

que explican el 73% del total de ventas externas de El

Salvador (gráfica 8), éstas han disminuido, como un

todo, en un 5% (equivalente a US$32 millones), debido

a una considerable caída de 10% (equivalente a US$35

millones) presentada por las exportaciones destinadas

a la región centroamericana, la cual contrarrestó, con

creces, el dinamismo bastante exiguo de las que van

fuera del área (menos de 1%, equivalente apenas a

US$2 millones) (cuadro 3). El comportamiento del flujo

de las ventas externas de no tradicionales ha estado

vinculado, de manera particular, al hecho de que,

durante el período enero-febrero del corriente año,

han habido retrasos en trámites para pagos aduaneros,

dados los problemas enfrentados en la operativización

de un nuevo sistema de cobros por servicios de equipos

de rayos X, lo cual ha generado quejas generalizadas de

empresas y gremiales, tanto nacionales como extranjeras.

En lo que va del año en curso, únicamente han subido

las exportaciones de algunos bienes no tradicionales,

particularmente: ropa exterior de vestir; cajas, bolsas,

botellas y otros envases plásticos; lomos de atún

(cocidos y congelados); e hilados de filamentos

sintéticos o artificiales. No obstante, han mostrado

contracciones las exportaciones de la mayoría de

renglones no tradicionales, entre los que se encuentran:

Gráfica 7. Precios promedio de exportaciones de café e importaciones de petróleo

13

* A partir de septiembre de 2012 se ha dejado de importar petróleo crudo para refinaciónFuente: Informe de Comercio Exterior, BCR

148.78

113.78

0

20

40

60

80

100

120

140

0

50

100

150

200

250

300

E/09

M

M

J S N

E/10

M

M

J S N

E/11

M

M

J S N

E/12

M

M

J S N

E/13

M

M

J S N

E/14

Café (FOB)

Petróleo (CIF) *

US$

US$/Barril

12 13

EstudiosEconómicos

DEC

Para el caso de la maquila, el valor de sus exportaciones también ha sufrido una disminución de 13%, pasando de US$176 millones a US$152 millones

hierro, acero y sus manufacturas; ciertos materiales

textiles y sus manufacturas; medicinas preparadas;

productos de panadería, pastelería y galletería; agua

mineral, edulcorada o aromatizada y otras bebidas no

alcohólicas; jugos de frutas; productos de molinería y

almidón; aceites y grasas lubricantes; placas, hojas y

películas de plástico; productos laminados de hierro y

acero; plantas vivas, esquejes, follajes y flores; melaza

de caña; gasolina y combustible para aviones; hilos

de algodón; textiles planos (sintéticos o artificiales);

metales preciosos (incluyendo oro); papel, cartón y sus

manufacturas; así como energía eléctrica.

de 13% (equivalente a casi US$24 millones), en

comparación con el del mismo período de 2013,

pasando de US$176 millones a US$152 millones

(cuadro 4); las referidas dificultades al comercio exterior

por parte de las aduanas salvadoreñas a partir del

presente año, han afectado adversamente el observado

desempeño maquilero. Asimismo, en el volumen

vendido se ha enfrentado una reducción aún más

aguda de 64%, comparado con el año pasado, lo que

significaría que se han exportado prendas relativamente

más caras (como promedio), aspecto relacionado

posiblemente con los precios de insumos claves (ej:

algodón y otros), también relativamente más elevados,

lo cual podría implicar, en términos generales, una

pérdida de competitividad ante las ventas de otros

países. Cabe mencionar que, aunque el peso específico

de la maquila dentro de la estructura exportadora ha

venido decreciendo, siendo recientemente menos de

19% (gráfica 8), esta continúa siendo el segundo rubro

agregado más importante de todas las ventas externas

del país (después de las no tradicionales).

Gráfica 8. El Salvador: Exportaciones. Enero-febrero (Millones de US$)

Para el caso de la maquila, debe señalarse que, en

el período enero-febrero de 2014, el valor de sus

exportaciones también ha sufrido una disminución

Tradicionales No Tradicionales Maquila

12%

69%

19%

2013

8%

73%

19%

2014

14%

69%

17%

2012 2012

Fuente: Informe de Comercio Exterior, BCR

14

Informe de coyuntura económica

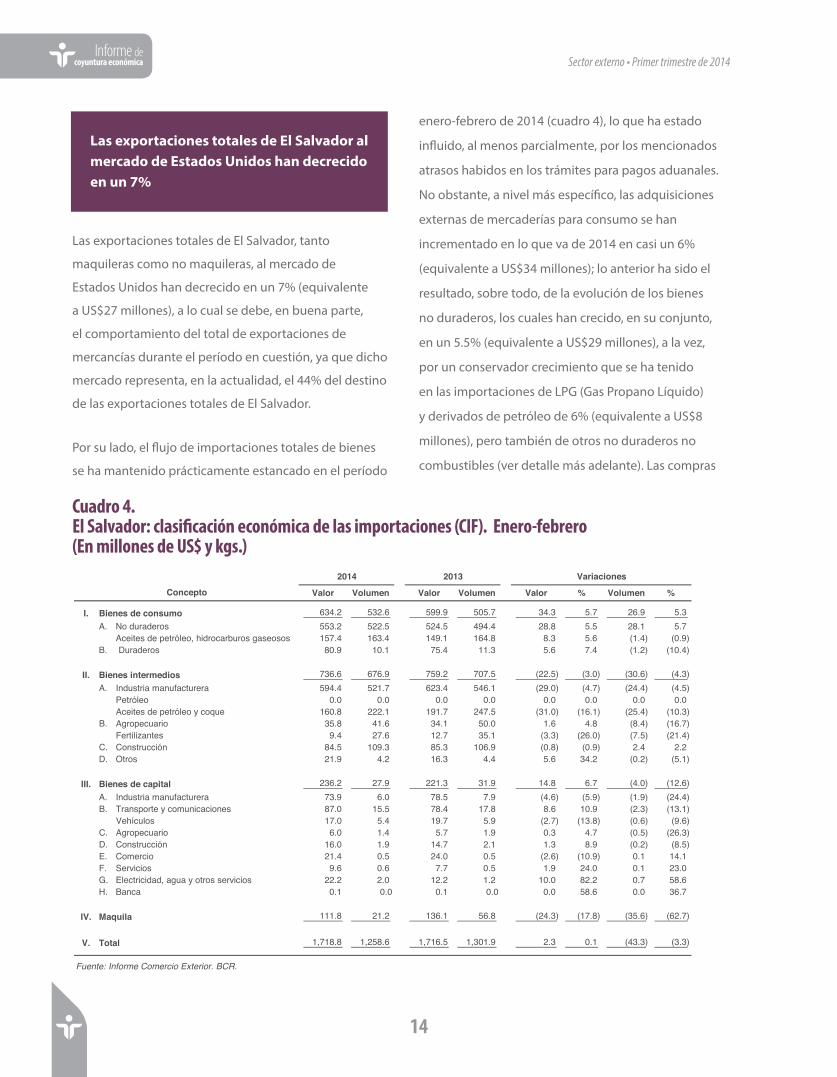

Las exportaciones totales de El Salvador, tanto

maquileras como no maquileras, al mercado de

Estados Unidos han decrecido en un 7% (equivalente

a US$27 millones), a lo cual se debe, en buena parte,

el comportamiento del total de exportaciones de

mercancías durante el período en cuestión, ya que dicho

mercado representa, en la actualidad, el 44% del destino

de las exportaciones totales de El Salvador.

Por su lado, el flujo de importaciones totales de bienes

se ha mantenido prácticamente estancado en el período

Las exportaciones totales de El Salvador al mercado de Estados Unidos han decrecido en un 7%

enero-febrero de 2014 (cuadro 4), lo que ha estado

influido, al menos parcialmente, por los mencionados

atrasos habidos en los trámites para pagos aduanales.

No obstante, a nivel más específico, las adquisiciones

externas de mercaderías para consumo se han

incrementado en lo que va de 2014 en casi un 6%

(equivalente a US$34 millones); lo anterior ha sido el

resultado, sobre todo, de la evolución de los bienes

no duraderos, los cuales han crecido, en su conjunto,

en un 5.5% (equivalente a US$29 millones), a la vez,

por un conservador crecimiento que se ha tenido

en las importaciones de LPG (Gas Propano Líquido)

y derivados de petróleo de 6% (equivalente a US$8

millones), pero también de otros no duraderos no

combustibles (ver detalle más adelante). Las compras

Sector externo • Primer trimestre de 2014

Cuadro 4. El Salvador: clasificación económica de las importaciones (CIF). Enero-febrero (En millones de US$ y kgs.)

Valor Volumen Valor Volumen Valor % Volumen %

I. Bienes de consumo 634.2 532.6 599.9 505.7 34.3 5.7 26.9 5.3 A. No duraderos 553.2 522.5 524.5 494.4 28.8 5.5 28.1 5.7

Aceites de petróleo, hidrocarburos gaseosos 157.4 163.4 149.1 164.8 8.3 5.6 (1.4) (0.9) B. Duraderos 80.9 10.1 75.4 11.3 5.6 7.4 (1.2) (10.4)

II. Bienes intermedios 736.6 676.9 759.2 707.5 (22.5) (3.0) (30.6) (4.3) 4.495arerutcafunam airtsudnI.A 521.7 623.4 546.1 (29.0) (4.7) (24.4) (4.5)

Petróleo 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.08.061euqoc y oelórtep ed setiecA 222.1 191.7 247.5 (31.0) (16.1) (25.4) (10.3)

B. Agropecuario 35.8 41.6 34.1 50.0 1.6 4.8 (8.4) (16.7) Fertilizantes 9.4 27.6 12.7 35.1 (3.3) (26.0) (7.5) (21.4)

C. Construcción 84.5 109.3 85.3 106.9 (0.8) (0.9) 2.4 2.2 D. Otros 21.9 4.2 16.3 4.4 5.6 34.2 (0.2) (5.1)

III. Bienes de capital 236.2 27.9 221.3 31.9 14.8 6.7 (4.0) (12.6) 9.37arerutcafunam airtsudnI.A 6.0 78.5 7.9 (4.6) (5.9) (1.9) (24.4) 0.78senoicacinumoc y etropsnarT.B 15.5 78.4 17.8 8.6 10.9 (2.3) (13.1)

Vehículos 17.0 5.4 19.7 5.9 (2.7) (13.8) (0.6) (9.6) C. Agropecuario 6.0 1.4 5.7 1.9 0.3 4.7 (0.5) (26.3) D. Construcción 16.0 1.9 14.7 2.1 1.3 8.9 (0.2) (8.5) E. Comercio 21.4 0.5 24.0 0.5 (2.6) (10.9) 0.1 14.1 F. Servicios 9.6 0.6 7.7 0.5 1.9 24.0 0.1 23.0 G. Electricidad, agua y otros servicios 22.2 2.0 12.2 1.2 10.0 82.2 0.7 58.6 H. Banca 0.1 0.0 0.1 0.0 0.0 58.6 0.0 36.7

IV. Maquila 111.8 21.2 136.1 56.8 (24.3) (17.8) (35.6) (62.7)

V. Total 1,718.8 1,258.6 1,716.5 1,301.9 2.3 0.1 (43.3) (3.3)

Fuente: Informe Comercio Exterior. BCR.

senoicairaV31024102

Concepto

15

14 15

externas de bienes de consumo duradero, por su lado,

se han incrementado en una tasa de 7%, ligeramente

superior a la de los no duraderos, pero equivalente a

menos de US$6 millones.

Contrario a las importaciones de productos de

consumo, las de insumos, aunque moderadamente,

han disminuido en un 3% (equivalente a US$23

millones), dado, particularmente, a las disminuciones

en las adquisiciones externas hechas para la principal

actividad del aparato productor del país: la industria

manufacturera. Dentro de la rama industrial, los

derivados de petróleo y bunker han presentado

una significativa baja de 16% (equivalente a US$31

millones); sin embargo, las importaciones de otros

bienes intermedios llevadas a cabo por dicha actividad

se han mantenido virtualmente constantes, al igual

que las compras externas del sector de la construcción.

Cabe mencionar que el valor de las importaciones de

fertilizantes ha caído de manera considerable (26%,

equivalente a más de US$3 millones), no así las de

otros bienes intermedios realizadas para la producción

agropecuaria, que han subido apreciablemente.

Por su parte, las adquisiciones externas de bienes de

capital han tenido, como un todo, un crecimiento

favorable de casi 7% (equivalente a US$15 millones). La

mayoría de las actividades productoras han registrado

subidas en sus correspondientes importaciones de

bienes de capital, con excepción de la manufactura y el

comercio; asimismo, los vehículos, incluidos en la rama del

transporte y comunicación, han experimentado una caída.

Dentro de los productos comprados externamente

que han reportado aumentos están, principalmente:

aparatos eléctricos de telefonía (incluyendo celulares);

hilados de algodón; tejidos planos (sintéticos o

artificiales); pigmentos, pinturas, tintes y sucedáneos;

harina, tortas y otros desperdicios de soya; trigo; energía

eléctrica; atunes frescos (refrigerados o congelados);

motores eléctricos, generadores y transformadores;

insecticidas, fungicidas y herbicidas; cables aislados

para electricidad; así como preparaciones compuestas

(sin alcohol) para bebidas. Cabe señalar que, a pesar de

que el total de importaciones en concepto de derivados

de petróleo y otros hidrocarburos continua siendo, por

mucho, el renglón importado con mayor participación

relativa (alrededor de 20%) dentro de la estructura

importadora (excluyendo maquila), éste ha tenido una

disminución de, aproximadamente, 7% (equivalente

a US$23 millones). Destacan también las caídas en

las compras externas de otros productos, tales como:

aceites vegetales (sin modificar químicamente); maíz; los

referidos abonos (minerales o químicos); así como los

aparatos de televisión y radiodifusión; entre otros varios.

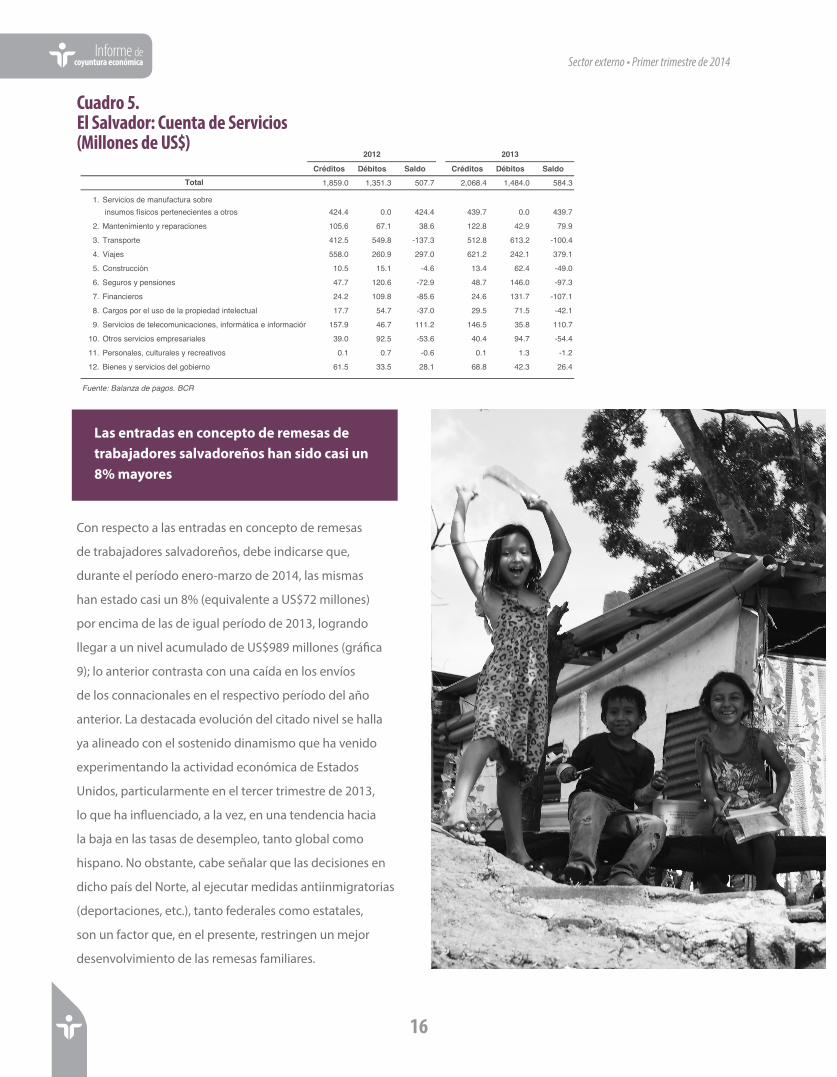

Con respecto a los servicios internacionales, de acuerdo

con los últimos datos disponibles y según la nueva

metodología del Sexto Manual de la Balanza de Pagos

(FMI), debe mencionarse que la corriente de ingresos por

tal concepto, durante 2013, fue de US$2,068 millones, y

el de egresos de US$1,484 millones, lo cual produjo un

apreciable saldo positivo de US$584 millones; en tanto

que en 2012 se tuvo como resultado un saldo menos

favorable de US$508 millones (cuadro 5).

Los servicios internacionales produjeron un apreciable saldo positivo de US$584 millones

16

Con respecto a las entradas en concepto de remesas

de trabajadores salvadoreños, debe indicarse que,

durante el período enero-marzo de 2014, las mismas

han estado casi un 8% (equivalente a US$72 millones)

por encima de las de igual período de 2013, logrando

llegar a un nivel acumulado de US$989 millones (gráfica

9); lo anterior contrasta con una caída en los envíos

de los connacionales en el respectivo período del año

anterior. La destacada evolución del citado nivel se halla

ya alineado con el sostenido dinamismo que ha venido

experimentando la actividad económica de Estados

Unidos, particularmente en el tercer trimestre de 2013,

lo que ha influenciado, a la vez, en una tendencia hacia

la baja en las tasas de desempleo, tanto global como

hispano. No obstante, cabe señalar que las decisiones en

dicho país del Norte, al ejecutar medidas antiinmigratorias

(deportaciones, etc.), tanto federales como estatales,

son un factor que, en el presente, restringen un mejor

desenvolvimiento de las remesas familiares.

Informe de coyuntura económica

Sector externo • Primer trimestre de 2014

Cuadro 5. El Salvador: Cuenta de Servicios (Millones de US$)

Créditos Débitos Saldo Créditos Débitos Saldo

1,859.0 1,351.3 507.7 2,068.4 1,484.0 584.3

1. Servicios de manufactura sobre 4240.04.424sorto a setneicenetrep socisíf somusni .4 439.7 0.0 439.7

.248.2216.831.766.501senoicaraper y otneiminetnaM.2 9 79.9

3. Transporte 412.5 549.8 -137.3 512.8 613.2 -100.4

4. Viajes 558.0 260.9 297.0 621.2 242.1 379.1

5. Construcción 10.5 15.1 -4.6 13.4 62.4 -49.0

6. Seguros y pensiones 47.7 120.6 -72.9 48.7 146.0 -97.3

7. Financieros 24.2 109.8 -85.6 24.6 131.7 -107.1

8. Cargos por el uso de la propiedad intelectual 17.7 54.7 -37.0 29.5 71.5 -42.1

9. Servicios de telecomunicaciones, informática e información 157.9 46.7 111.2 146.5 35.8 110.7

10. Otros servicios empresariales 39.0 92.5 -53.6 40.4 94.7 -54.4

.06.0-7.01.0sovitaercer y selarutluc ,selanosreP.11 1 1.3 -1.2

12. Bienes y servicios del gobierno 61.5 33.5 28.1 68.8 42.3 26.4

Fuente: Balanza de pagos. BCR

31022102

Total

Las entradas en concepto de remesas de trabajadores salvadoreños han sido casi un 8% mayores

17

16 17

EstudiosEconómicos

DEC

A finales de 2013, la Inversión Extranjera Directa (IED)

en el país (incluyendo préstamos interempresariales),

registró un saldo acumulado de US$8,225 millones,

es decir, tan solo US$27 millones más que el nivel que

existía a fines de 2012 (gráfica 10); el citado ingreso

(neto) de IED durante el año pasado fue ampliamente

inferior a la suma que entró como inversión extranjera

en 2012 (US$703 millones). Según las actividades

económicas en las que se recibieron los referidos US$27

millones, estos correspondieron, mayormente, a las

Gráfica 9. Remesas familiares. Enero-marzo (Millones de US$ y porcentajes)

A finales de 2013, la IED en el país registró un saldo acumulado de US$8,225 millones, es decir, tan solo US$27 millones más que el nivel que existía a fines de 2012

ramas de la industria manufacturera (US$171 millones)

y comercial (US$32 millones), así como financiera y

seguros (US$142 millones); aunque también sobresalen

las importantes salidas de inversión que se han tenido

en otros sectores como el de suministro de electricidad

(US$29 millones) y, sobre todo, de información y (tele)

comunicación (US$291 millones). Cabe señalar que,

durante 2013, ha habido una serie de variaciones

relevantes en las naciones de las cuales procede la

inversión. Así, se han dado ingresos provenientes

de Panamá, México, Luxemburgo, España, Canadá,

Alemania, Costa Rica, Colombia, Japón y Perú; mientras

que destacan los egresos de Estados Unidos, Islas

Vírgenes, Holanda y otros países, los cuales han

compensado la mayoría de las entradas.

Gráfica 10. El Salvador: Inversión Extranjera Directa Flujos (netos) (Millones de US$)

Fuente: Elaborado con base en datos del BCR

Fuente: Elaborado con base en datos del BCR

828

864

946

917

989

7.8

-15

-10

-5

0

5

10

15

700

750

800

850

900

950

1000

1050

2010 2011 2012 2013 2014

Monto acumulado Crecimiento

Mill

ones

US$

Porcentajes

833

-412

211

703

27

-600

-400

-200

0

200

400

600

800

1000

2009 2010 2011 2012 2013

19

19

EstudiosEconómicos

DEC

Dinámica de la actividadeconómica nacional

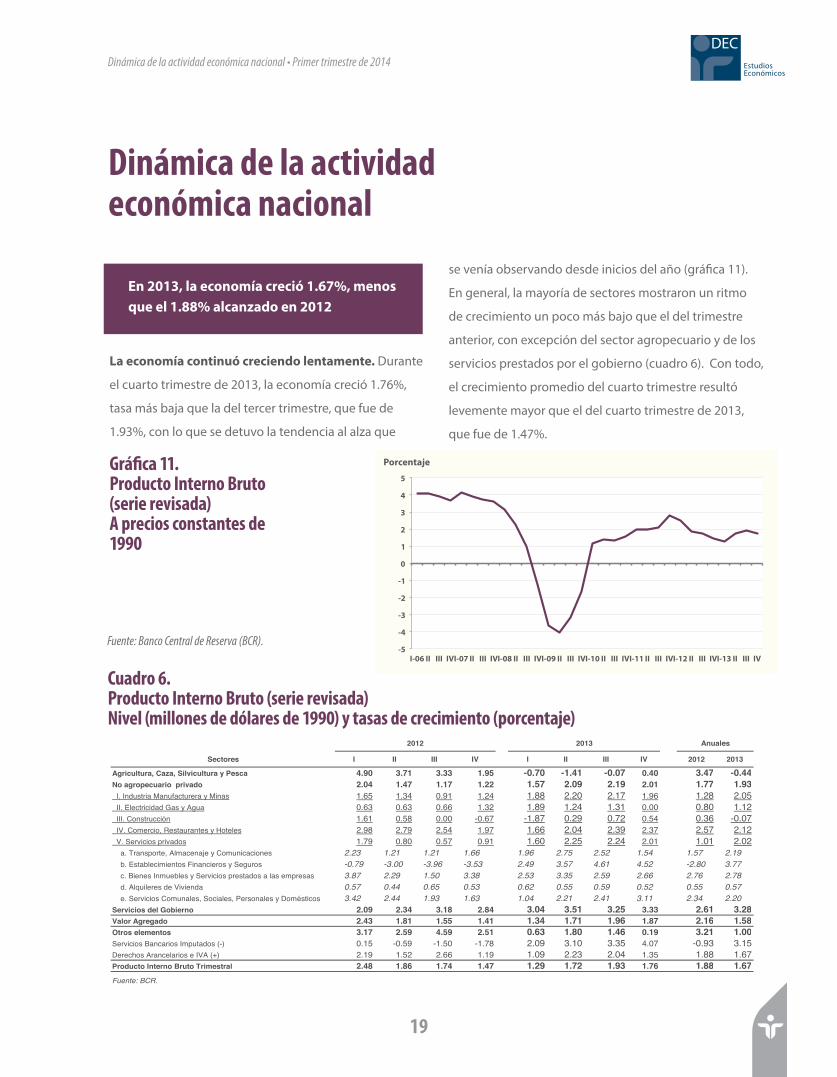

La economía continuó creciendo lentamente. Durante

el cuarto trimestre de 2013, la economía creció 1.76%,

tasa más baja que la del tercer trimestre, que fue de

1.93%, con lo que se detuvo la tendencia al alza que

Dinámica de la actividad económica nacional • Primer trimestre de 2014

En 2013, la economía creció 1.67%, menos que el 1.88% alcanzado en 2012

se venía observando desde inicios del año (gráfica 11).

En general, la mayoría de sectores mostraron un ritmo

de crecimiento un poco más bajo que el del trimestre

anterior, con excepción del sector agropecuario y de los

servicios prestados por el gobierno (cuadro 6). Con todo,

el crecimiento promedio del cuarto trimestre resultó

levemente mayor que el del cuarto trimestre de 2013,

que fue de 1.47%.

Gráfica 11. Producto Interno Bruto (serie revisada) A precios constantes de 1990

Cuadro 6. Producto Interno Bruto (serie revisada) Nivel (millones de dólares de 1990) y tasas de crecimiento (porcentaje)

31022102VIIIIIIIVIIIIII IserotceS

Agricultura, Caza, Silvicultura y Pesca 4.90 3.71 3.33 1.95 -0.70 -1.41 -0.07 0.40 3.47 -0.44No agropecuario privado 2.04 1.47 1.17 1.22 1.57 2.09 2.19 2.01 1.77 1.93 I. Industria Manufacturera y Minas 1.65 1.34 0.91 1.24 1.88 2.20 2.17 1.96 1.28 2.05 II. Electricidad Gas y Agua 0.63 0.63 0.66 1.32 1.89 1.24 1.31 0.00 0.80 1.12 III. Construcción 1.61 0.58 0.00 -0.67 -1.87 0.29 0.72 0.54 0.36 -0.07 IV. Comercio, Restaurantes y Hoteles 2.98 2.79 2.54 1.97 1.66 2.04 2.39 2.37 2.57 2.12 V. Servicios privados 1.79 0.80 0.57 0.91 1.60 2.25 2.24 2.01 1.01 2.02 a. Transporte, Almacenaje y Comunicaciones 2.23 1.21 1.21 1.66 1.96 2.75 2.52 1.54 1.57 2.19 b. Establecimientos Financieros y Seguros -0.79 -3.00 -3.96 -3.53 2.49 3.57 4.61 4.52 -2.80 3.77 c. Bienes Inmuebles y Servicios prestados a las empresas 3.87 2.29 1.50 3.38 2.53 3.35 2.59 2.66 2.76 2.78 d. Alquileres de Vivienda 0.57 0.44 0.65 0.53 0.62 0.55 0.59 0.52 0.55 0.57 e. Servicios Comunales, Sociales, Personales y Domésticos 3.42 2.44 1.93 1.63 1.04 2.21 2.41 3.11 2.34 2.20Servicios del Gobierno 2.09 2.34 3.18 2.84 3.04 3.51 3.25 3.33 2.61 3.28Valor Agregado 2.43 1.81 1.55 1.41 1.34 1.71 1.96 1.87 2.16 1.58Otros elementos 3.17 2.59 4.59 2.51 0.63 1.80 1.46 0.19 3.21 1.00Servicios Bancarios Imputados (-) 0.15 -0.59 -1.50 -1.78 2.09 3.10 3.35 4.07 -0.93 3.15Derechos Arancelarios e IVA (+) 2.19 1.52 2.66 1.19 1.09 2.23 2.04 1.35 1.88 1.67Producto Interno Bruto Trimestral 2.48 1.86 1.74 1.47 1.29 1.72 1.93 1.76 1.88 1.67Fuente: BCR.

2012 selaunA3102

Fuente: Banco Central de Reserva (BCR).-5

-4

-3

-2

-1

0

1

2

3

4

5

I-06 II III IV I-07 II III IV I-08 II III IV I-09 II III IV I-10 II III IV I-11 II III IV I-12 II III IV I-13 II III IV

Porcentaje

20

Dinámica de la actividad económica nacional • Primer trimestre de 2014

Informe de coyuntura económica

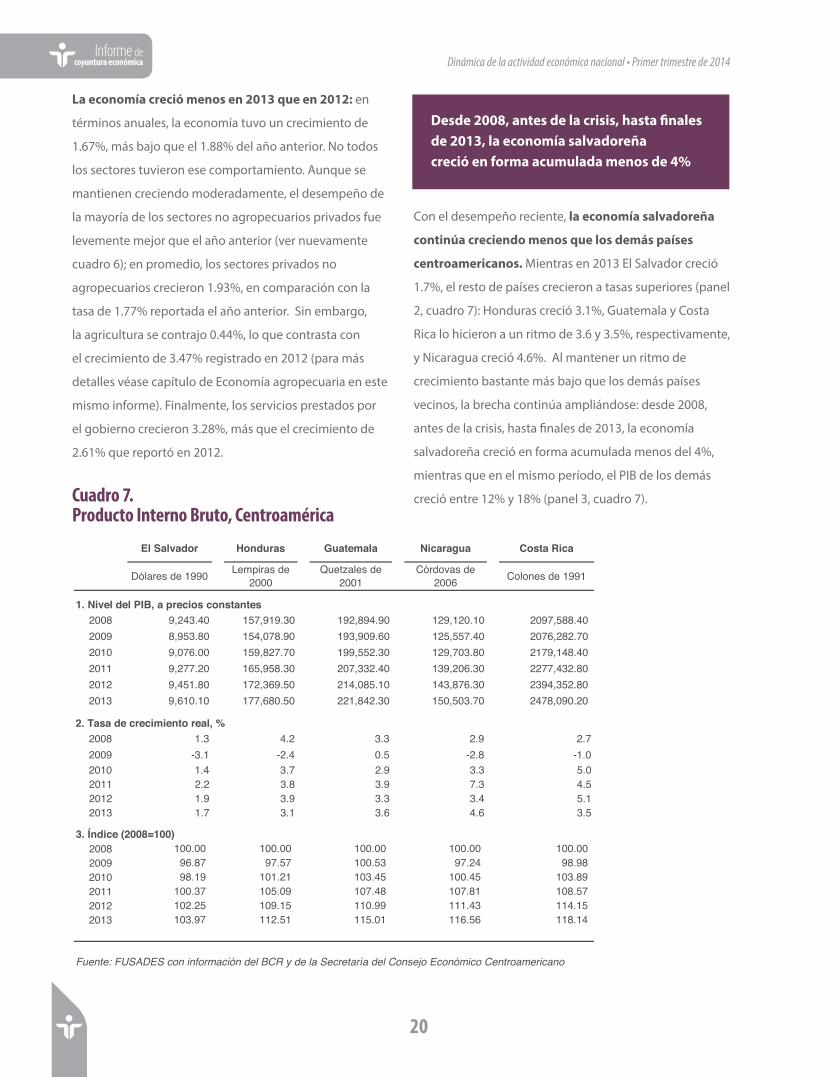

La economía creció menos en 2013 que en 2012: en

términos anuales, la economía tuvo un crecimiento de

1.67%, más bajo que el 1.88% del año anterior. No todos

los sectores tuvieron ese comportamiento. Aunque se

mantienen creciendo moderadamente, el desempeño de

la mayoría de los sectores no agropecuarios privados fue

levemente mejor que el año anterior (ver nuevamente

cuadro 6); en promedio, los sectores privados no

agropecuarios crecieron 1.93%, en comparación con la

tasa de 1.77% reportada el año anterior. Sin embargo,

la agricultura se contrajo 0.44%, lo que contrasta con

el crecimiento de 3.47% registrado en 2012 (para más

detalles véase capítulo de Economía agropecuaria en este

mismo informe). Finalmente, los servicios prestados por

el gobierno crecieron 3.28%, más que el crecimiento de

2.61% que reportó en 2012.

Con el desempeño reciente, la economía salvadoreña

continúa creciendo menos que los demás países

centroamericanos. Mientras en 2013 El Salvador creció

1.7%, el resto de países crecieron a tasas superiores (panel

2, cuadro 7): Honduras creció 3.1%, Guatemala y Costa

Rica lo hicieron a un ritmo de 3.6 y 3.5%, respectivamente,

y Nicaragua creció 4.6%. Al mantener un ritmo de

crecimiento bastante más bajo que los demás países

vecinos, la brecha continúa ampliándose: desde 2008,

antes de la crisis, hasta finales de 2013, la economía

salvadoreña creció en forma acumulada menos del 4%,

mientras que en el mismo período, el PIB de los demás

creció entre 12% y 18% (panel 3, cuadro 7).

Desde 2008, antes de la crisis, hasta finales de 2013, la economía salvadoreña creció en forma acumulada menos de 4%

Cuadro 7. Producto Interno Bruto, Centroamérica

21

El Salvador Honduras Guatemala Nicaragua Costa Rica

Dólares de 1990 Lempiras de 2000

Quetzales de 2001

Córdovas de 2006 Colones de 1991

1. Nivel del PIB, a precios constantes2008 9,243.40 157,919.30 192,894.90 129,120.10 2097,588.40 2009 8,953.80 154,078.90 193,909.60 125,557.40 2076,282.70 2010 9,076.00 159,827.70 199,552.30 129,703.80 2179,148.40 2011 9,277.20 165,958.30 207,332.40 139,206.30 2277,432.80 2012 9,451.80 172,369.50 214,085.10 143,876.30 2394,352.80 2013 9,610.10 177,680.50 221,842.30 150,503.70 2478,090.20

2. Tasa de crecimiento real, %2008 1.3 4.2 3.3 2.9 2.72009 -3.1 -2.4 0.5 -2.8 -1.02010 1.4 3.7 2.9 3.3 5.02011 2.2 3.8 3.9 7.3 4.52012 1.9 3.9 3.3 3.4 5.12013 1.7 3.1 3.6 4.6 3.5

3. Índice (2008=100)2008 100.00 100.00 100.00 100.00 100.00 2009 96.87 97.57 100.53 97.24 98.98 2010 98.19 101.21 103.45 100.45 103.89 2011 100.37 105.09 107.48 107.81 108.57 2012 102.25 109.15 110.99 111.43 114.15 2013 103.97 112.51 115.01 116.56 118.14

Fuente: FUSADES con información del BCR y de la Secretaría del Consejo Económico Centroamericano

20 21

EstudiosEconómicos

DEC

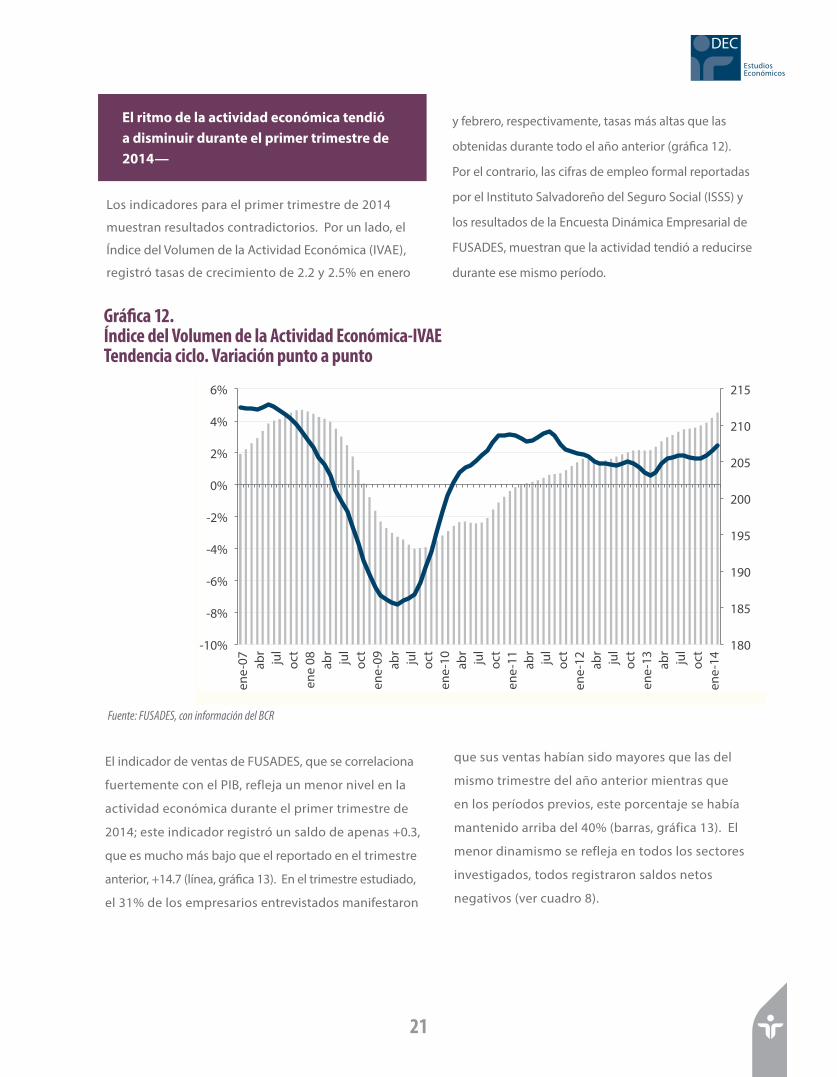

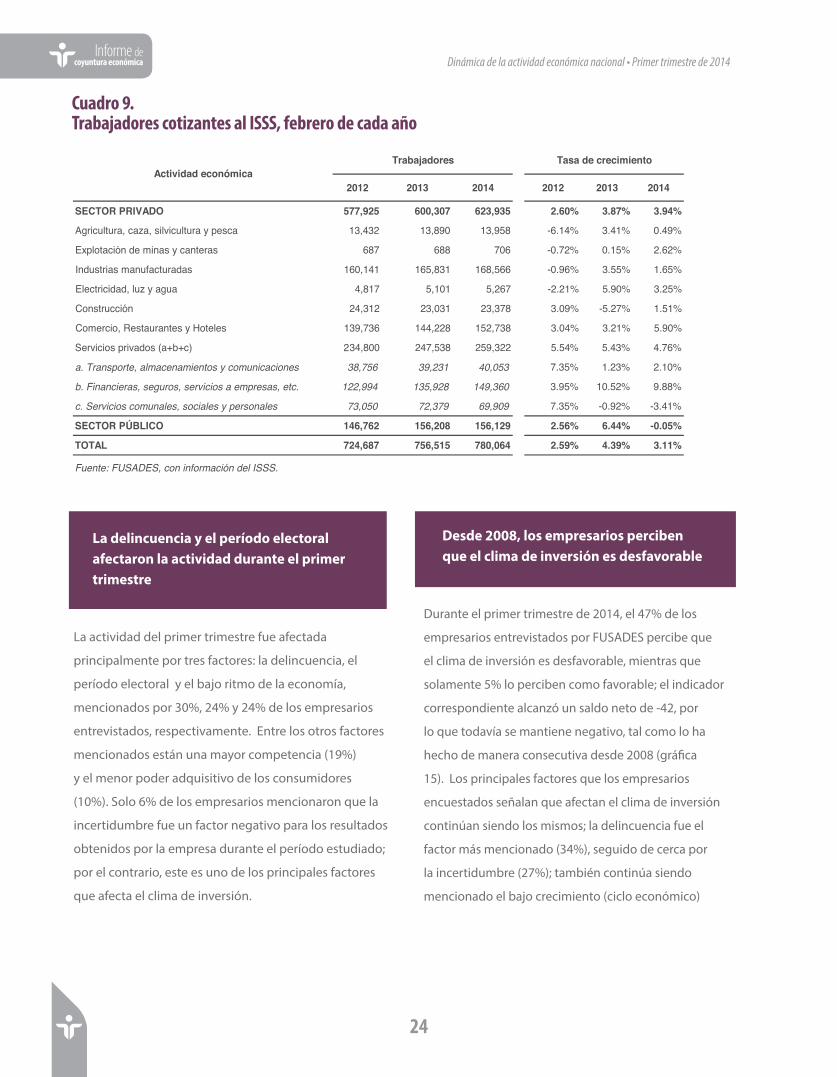

Los indicadores para el primer trimestre de 2014

muestran resultados contradictorios. Por un lado, el

Índice del Volumen de la Actividad Económica (IVAE),

registró tasas de crecimiento de 2.2 y 2.5% en enero

El ritmo de la actividad económica tendió a disminuir durante el primer trimestre de 2014—

y febrero, respectivamente, tasas más altas que las

obtenidas durante todo el año anterior (gráfica 12).

Por el contrario, las cifras de empleo formal reportadas

por el Instituto Salvadoreño del Seguro Social (ISSS) y

los resultados de la Encuesta Dinámica Empresarial de

FUSADES, muestran que la actividad tendió a reducirse

durante ese mismo período.

Gráfica 12. Índice del Volumen de la Actividad Económica-IVAE Tendencia ciclo. Variación punto a punto

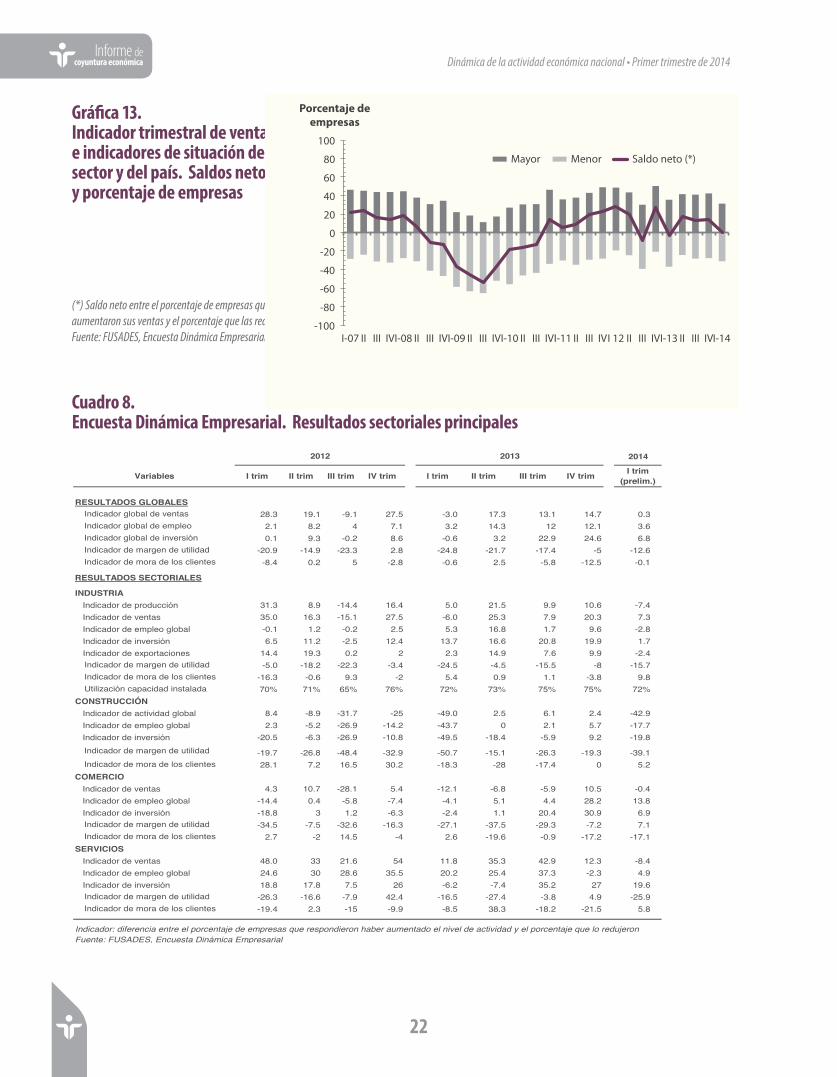

El indicador de ventas de FUSADES, que se correlaciona

fuertemente con el PIB, refleja un menor nivel en la

actividad económica durante el primer trimestre de

2014; este indicador registró un saldo de apenas +0.3,

que es mucho más bajo que el reportado en el trimestre

anterior, +14.7 (línea, gráfica 13). En el trimestre estudiado,

el 31% de los empresarios entrevistados manifestaron

que sus ventas habían sido mayores que las del

mismo trimestre del año anterior mientras que

en los períodos previos, este porcentaje se había

mantenido arriba del 40% (barras, gráfica 13). El

menor dinamismo se refleja en todos los sectores

investigados, todos registraron saldos netos

negativos (ver cuadro 8).

180

185

190

195

200

205

210

215

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

ene-

07

abr

jul

oct

ene

08

abr

jul

oct

ene-

09

abr

jul

oct

ene-

10

abr

jul

oct

ene-

11

abr

jul

oct

ene-

12

abr

jul

oct

ene-

13

abr

jul

oct

ene-

14

Fuente: FUSADES, con información del BCR

22

Informe de coyuntura económica

Dinámica de la actividad económica nacional • Primer trimestre de 2014

Cuadro 8. Encuesta Dinámica Empresarial. Resultados sectoriales principales

Gráfica 13. Indicador trimestral de ventas e indicadores de situación del sector y del país. Saldos netos y porcentaje de empresas

2014

Variables I trim II trim III trim IV trim I trim II trim III trim IV trim I trim (prelim.)

RESULTADOS GLOBALESIndicador global de ventas 28.3 19.1 -9.1 27.5 -3.0 17.3 13.1 14.7 0.3Indicador global de empleo 2.1 8.2 4 7.1 3.2 14.3 12 12.1 3.6Indicador global de inversión 0.1 9.3 -0.2 8.6 -0.6 3.2 22.9 24.6 6.8Indicador de margen de utilidad -20.9 -14.9 -23.3 2.8 -24.8 -21.7 -17.4 -5 -12.6Indicador de mora de los clientes -8.4 0.2 5 -2.8 -0.6 2.5 -5.8 -12.5 -0.1

RESULTADOS SECTORIALES

INDUSTRIA Indicador de producción 31.3 8.9 -14.4 16.4 5.0 21.5 9.9 10.6 -7.4

29.73.520.6-5.721.51-3.610.53satnev ed rodacidnI 0.3 7.3 Indicador de empleo global -0.1 1.2 -0.2 2.5 5.3 16.8 1.7 9.6 -2.8

.026.617.314.215.2-2.115.6nóisrevni ed rodacidnI 8 19.9 1.7 Indicador de exportaciones 14.4 19.3 0.2 2 2.3 14.9 7.6 9.9 -2.4

Indicador de margen de utilidad -5.0 -18.2 -22.3 -3.4 -24.5 -4.5 -15.5 -8 -15.7Indicador de mora de los clientes -16.3 -0.6 9.3 -2 5.4 0.9 1.1 -3.8 9.8Utilización capacidad instalada 70% 71% 65% 76% 72% 73% 75% 75% 72%

CONSTRUCCIÓN Indicador de actividad global 8.4 -8.9 -31.7 -25 -49.0 2.5 6.1 2.4 -42.9 Indicador de empleo global 2.3 -5.2 -26.9 -14.2 -43.7 0 2.1 5.7 -17.7 Indicador de inversión -20.5 -6.3 -26.9 -10.8 -49.5 -18.4 -5.9 9.2 -19.8