Embed Size (px)

Citation preview

Integración Financiera de América Latina: Pasaporte de fondos de inversión y LatinAmerican Depositary Receipts and Notes “LDR/Ns”

www.pwc.com.br

Noviembre 2016

MINUTA PARA DISCUSIÓN

PwC | Minuta para discusión

Agenda

Introducción

1Propuesta de valor

2Framework LDR

3

7

Framework Pasaporte

4

ConclusionesGobernanza

5 6

PwC | Minuta para discusión

Introducción

www.pwc.com

01

PwC | Minuta para discusión

Actividades

4

• Alineamiento y entendimiento de la propuesta de valor de los productos para la región

• Alineamiento y entendimiento del framework (visión macro) en relación al alcance de los productos sobre la base de las referencias internacionales

• Discusión de los principales puntos en las dimensiones operacional, mercadológica, tributaria y legislativa

• Discusión de la propuesta de gobernanza necesaria para el desarrollo de los productos en la región

• Revisión de la priorización sugerida, definición de los criterios y el roadmap para los productos

• Discusión de las conclusiones y próximos pasos

Agenda propuesta para discusión de los frameworks de los productos

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

BRAiN es un instituto que busca promover una red de negocios para la región y actúa a través de dos grandes iniciativas

5

Atracción de inversiones

Atraer inversionistas extranjeros

Simplificar las reglas para los inversionistas extranjeros

Integración regional

Ampliar las condiciones de mercado para promover flujos de capitales en la región

Priorizar las operaciones de las empresas multilatinas en la región

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

La iniciativa de Integración Regional busca desarrollar instrumentos y adoptar estándares entre los países de LATAM, de modo a armonizar las normas regulatorias, para promover el flujo de capitales para la región

6Nota: países participantes: Brasil, Argentina, Chile, Perú, Colombia e México

Creación de pasaporte regional de fondos

Creación de LDR/Ns –Latin American Depository Receiptsand Notes

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

La creación de un pasaporte regional de fondos mejora la eficiencia en el mercado de fondos, reduciendo los costos y aumentando las opciones para los inversionistas

7

El Pasaporte de Fondos Latinoamericano será un mecanismo diseñado para facilitar la distribución de fondos en LATAM y en los demás mercados

internacionales

AuM:

UCITS € 6,9 tri

AIFMD € 449 bi

Asian Region Funds Passport

Lanzamiento: 2016

ASEAN Collective Investment Scheme

(“CIS”)

Lanzamiento: 2014

AuM ≈ USD 0,2 tri

Pasaporte “Reconocimiento Mútuo”

Hong Kong y China

Lanzamiento: 2015

Creación de pasaporte regional de fondos

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

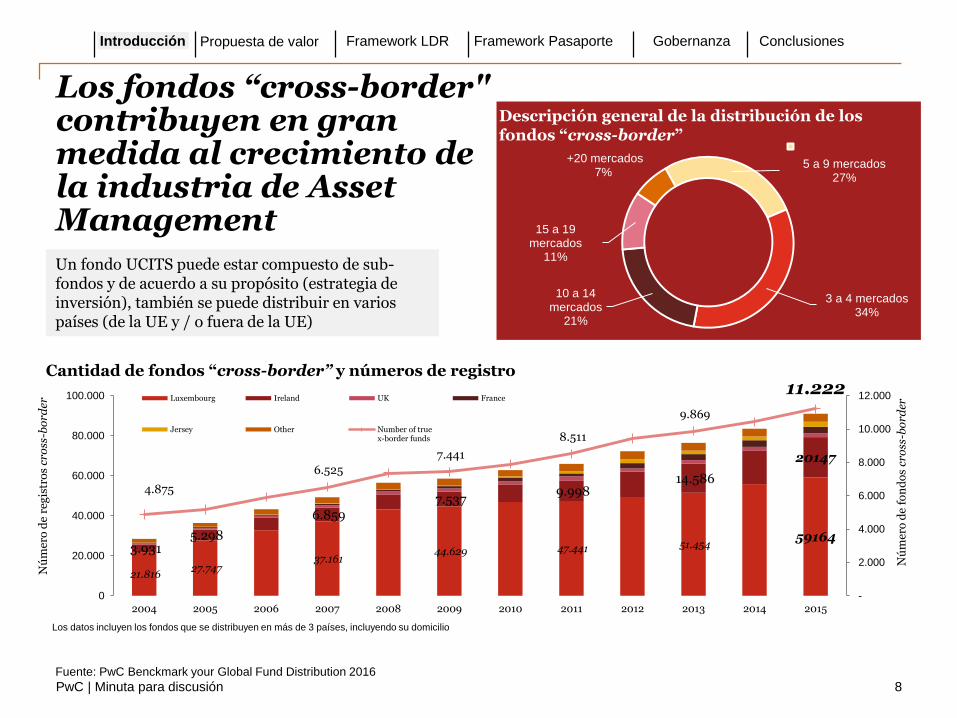

Los fondos “cross-border" contribuyen en gran medida al crecimiento de la industria de AssetManagement

8

21.816 27.747

37.161 44.629 47.441 51.454

591643.931

5.298

6.859 7.537

9.998 14.586

20147

4.875

6.525

7.441

8.511

9.869

11.222

-

2.000

4.000

6.000

8.000

10.000

12.000

0

20.000

40.000

60.000

80.000

100.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Luxembourg Ireland UK France

Jersey Other Number of truex-border funds

Cantidad de fondos “cross-border” y números de registro

Nú

mer

o d

e re

gis

tro

s cr

oss

-bo

rder

Nú

mer

o d

e fo

nd

os

cro

ss-b

ord

er

Fuente: PwC Benckmark your Global Fund Distribution 2016

Descripción general de la distribución de los fondos “cross-border”

Un fondo UCITS puede estar compuesto de sub-fondos y de acuerdo a su propósito (estrategia de inversión), también se puede distribuir en varios países (de la UE y / o fuera de la UE)

5 a 9 mercados27%

3 a 4 mercados34%

10 a 14 mercados

21%

15 a 19 mercados

11%

+20 mercados7%

Los datos incluyen los fondos que se distribuyen en más de 3 países, incluyendo su domicilio

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

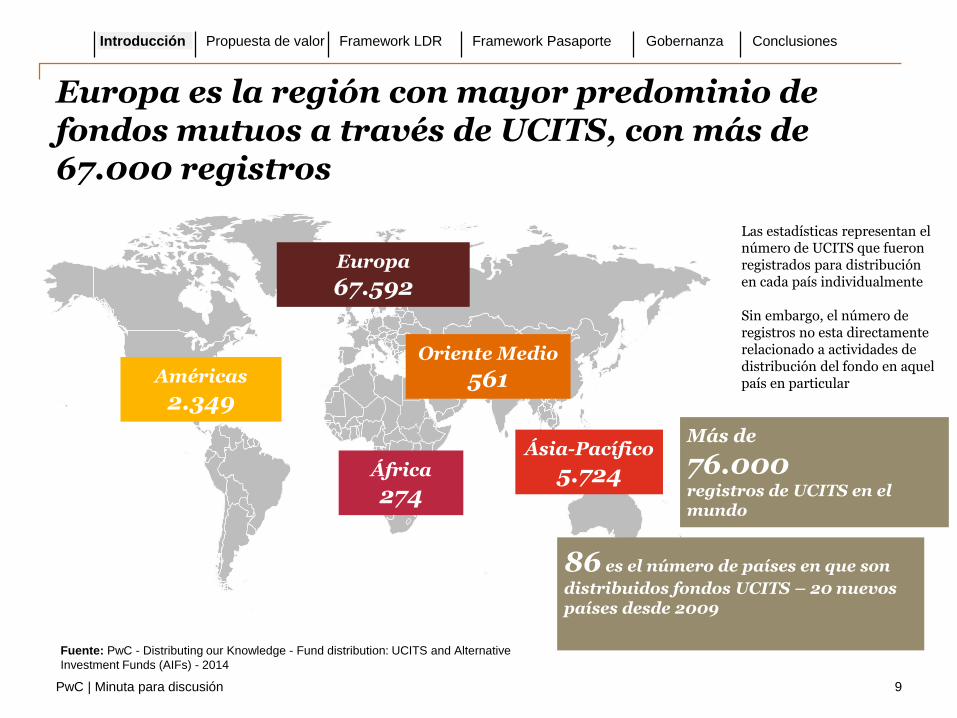

Europa es la región con mayor predominio de fondos mutuos a través de UCITS, con más de 67.000 registros

9

Américas

2.349

Europa

67.592

África

274

Oriente Medio

561

Ásia-Pacífico

5.724

Fuente: PwC - Distributing our Knowledge - Fund distribution: UCITS and Alternative

Investment Funds (AIFs) - 2014

86 es el número de países en que son

distribuidos fondos UCITS – 20 nuevos países desde 2009

Más de

76.000registros de UCITS en el mundo

Las estadísticas representan el número de UCITS que fueron registrados para distribución en cada país individualmente

Sin embargo, el número de registros no esta directamente relacionado a actividades de distribución del fondo en aquel país en particular

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

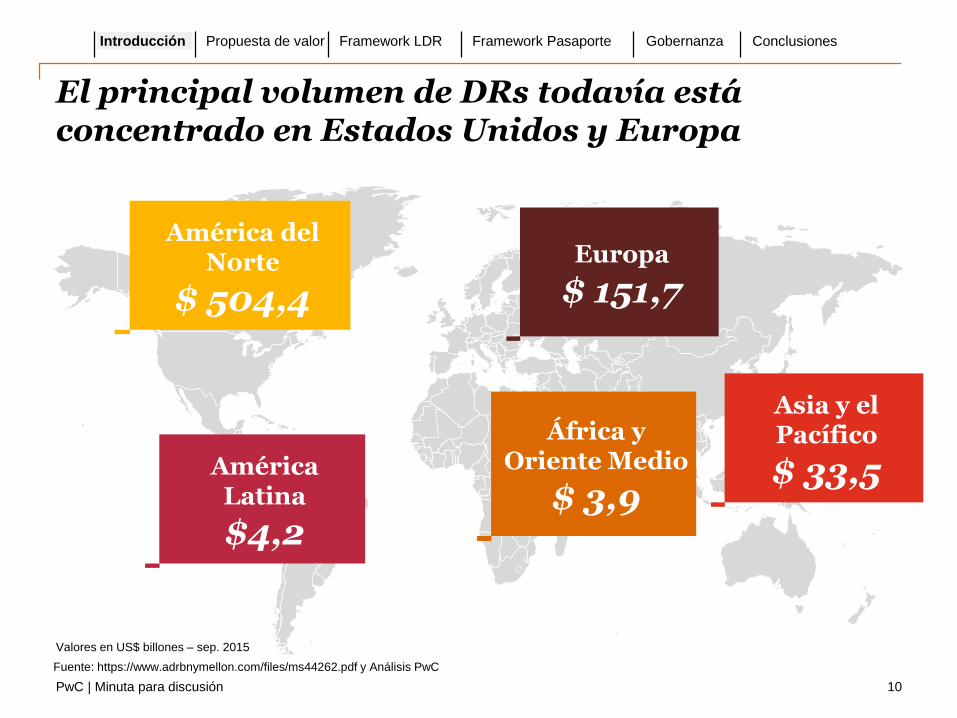

El principal volumen de DRs todavía está concentrado en Estados Unidos y Europa

10

Fuente: https://www.adrbnymellon.com/files/ms44262.pdf y Análisis PwC

Valores en US$ billones – sep. 2015

América del Norte

$ 504,4

Europa

$ 151,7

América Latina

$4,2

África y Oriente Medio

$ 3,9

Asia y el Pacífico

$ 33,5

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

El desarrollo de la infraestructura en LATAM demandará la creación de nuevos instrumentos para los Mercados Financieros e de Capital

11

Fuente: PwC Real Estate 2020; PwC Capital Project and infraestructure spending – Outlook to 2025; PwC Projecto Blue; PwC Asset Management 2020

USD 101 trillones de AuM en 2020

USD 40 trillones de inversión en infraestructura urbana global en los próximos 20 años

60%de la actividad mundial de construcción será en mercados emergentes

Nuevo bloque financiero, se estima que hasta 2020 existan 4 bloques, LATAM uno de ellos

USD 200 bide inversión en infraestructura sólo en Brasil en los próximos 30 años

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

En LATAM el desarrollo de productos financieros y de capitales presentará desafíos importantes

12

Mejoría en el nivel de competitividad de los mercados financieros y de capitales de la región en relación a los demás bloques económicos del mundo

Definición de normas y de gobernanza para los acuerdos

Armonización de las reglas para garantizar las protección del inversionista

Desarrollo del modelo operacional

Alineamiento de las formas y alícuotas tributarias, así como la definición de acuerdos entre países

Estandarización para atraer inversiones extranjeras de otras regiones

Cooperación entre los reguladores y autorreguladores de los países

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

Ampliación de la oferta de instrumentos para la diversificación del portfolio de los inversionistas institucionales y calificados

PwC | Minuta para discusión

El enfoque propuesto para el desarrollo del proyecto tiene 4 dimensiones de análisis

13

Enfoque

Mercadológica

Tributaria Operacional

Regulatoria

Mercados América Latina

Argentina

Brasil

Chile

Colombia

México

Perú

Dimensiones de análisis

Organización

Análisis

Construcción

Roadmap

Divulgación

Fases del enfoque

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Propuesta de valor

www.pwc.com

02

PwC | Minuta para discusión

Los principales interesados en los productos son las empresas multilatinas y los inversionistas que buscan oportunidades y diversificación en la región

15

Empresas multilatinas

emisoras

Depositario/Custodio

Distribuidor

Inversionista

Principales participantes de los mercados financieros y de capitales

Regulación y supervisión

local de cada país

Legislación Local

Pa

rtic

ipa

nte

s

Administrador

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

LDR/N

Pasaporte

de fundos

Comité de Regulación

para la región y

Plataforma de

Información

Legislación

Regional

PwC | Minuta para discusión

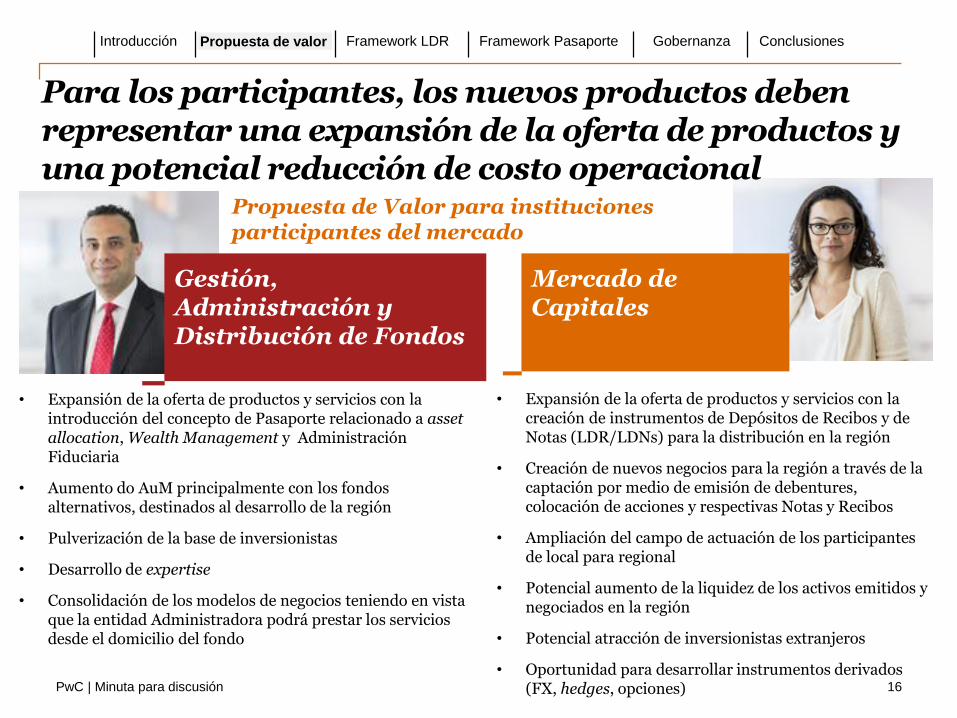

Para los participantes, los nuevos productos deben representar una expansión de la oferta de productos y una potencial reducción de costo operacional

16

• Expansión de la oferta de productos y servicios con la introducción del concepto de Pasaporte relacionado a assetallocation, Wealth Management y Administración Fiduciaria

• Aumento do AuM principalmente con los fondos alternativos, destinados al desarrollo de la región

• Pulverización de la base de inversionistas

• Desarrollo de expertise

• Consolidación de los modelos de negocios teniendo en vista que la entidad Administradora podrá prestar los servicios desde el domicilio del fondo

• Expansión de la oferta de productos y servicios con la creación de instrumentos de Depósitos de Recibos y de Notas (LDR/LDNs) para la distribución en la región

• Creación de nuevos negocios para la región a través de la captación por medio de emisión de debentures, colocación de acciones y respectivas Notas y Recibos

• Ampliación del campo de actuación de los participantes de local para regional

• Potencial aumento de la liquidez de los activos emitidos y negociados en la región

• Potencial atracción de inversionistas extranjeros

• Oportunidad para desarrollar instrumentos derivados (FX, hedges, opciones)

Gestión, Administración y Distribución de Fondos

Mercado de Capitales

Propuesta de Valor para instituciones participantes del mercado

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Para Distribuidores, ambos productos representan palancas para modelos “multicanal”

17

“Any time, any where”

• Clientes serán tratados conforme su necesidad, conveniencia en el modelo predilecto de interacción con la institución

• Los modelos más promisores serán aquellos que prioricen la integración de los canales y consigan alcanzar las expectativas y necesidades de los clientes

Fuente: Banking 2020

Multicanal

• Canal de autoservicio, con foco tanto en la conveniencia del cliente como en la continua presión de reducción de costos

• Modelos orientados a “service-to-sales”, “multi-touch” deben impactar inclusive en la precificación de los servicios

Pasaporte de fondos y DR/Ns serán productos orientados a la conveniencia del cliente y al concepto “multichannel” por tener movilidad: “el producto va hasta el cliente...”

Las instituciones financieras tendrán que encontrar soluciones financieras que satisfagan las necesidades de sus clientes con relación a la toma de decisiones sobre inversiones

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

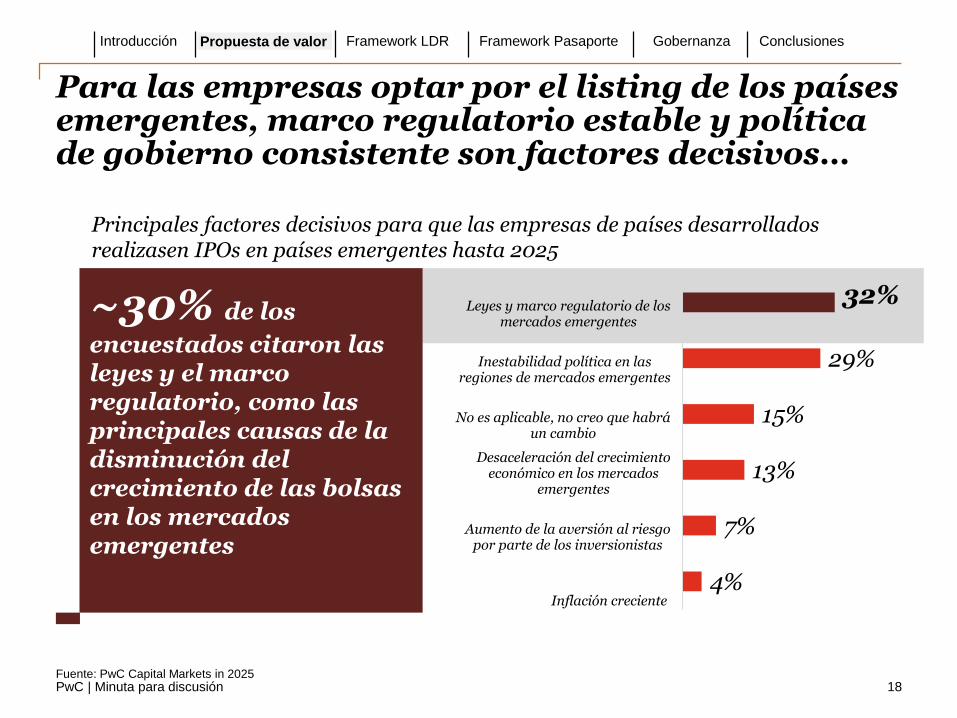

Para las empresas optar por el listing de los países emergentes, marco regulatorio estable y política de gobierno consistente son factores decisivos…

18Fuente: PwC Capital Markets in 2025

4%

7%

13%

15%

29%

32%

Inflación creciente

Aumento de la aversión al riesgopor parte de los inversionistas

Desaceleración del crecimientoeconómico en los mercados

emergentes

No es aplicable, no creo que habráun cambio

Inestabilidad política en lasregiones de mercados emergentes

Leyes y marco regulatorio de losmercados emergentes

~30% de los

encuestados citaron las leyes y el marco regulatorio, como las principales causas de la disminución del crecimiento de las bolsas en los mercados emergentes

Principales factores decisivos para que las empresas de países desarrollados realizasen IPOs en países emergentes hasta 2025

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

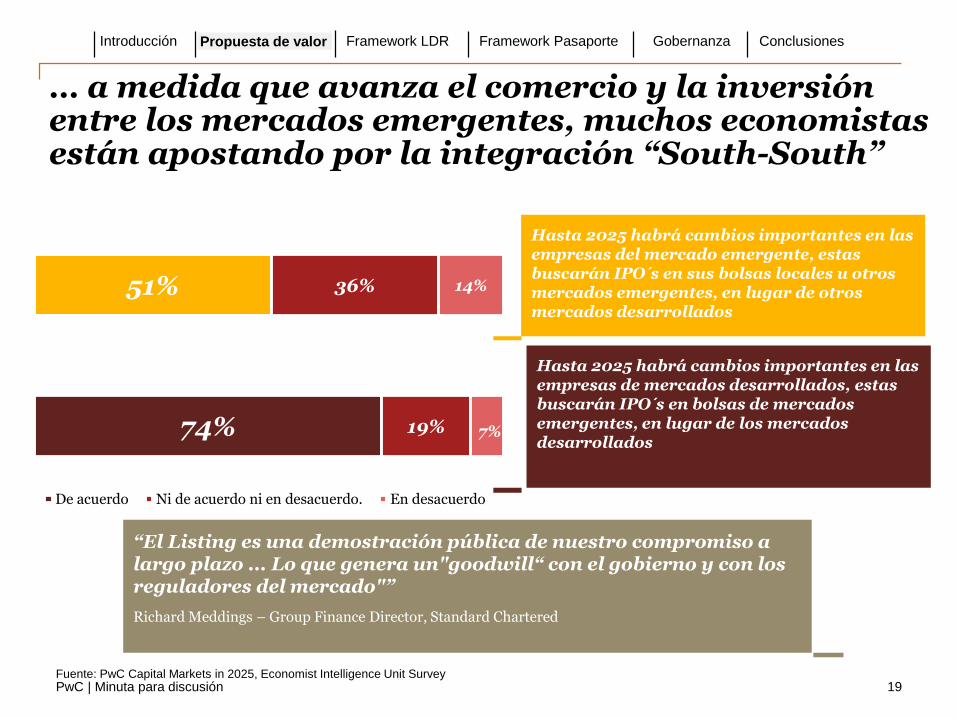

74%

51%

19%

36%

7%

14%

De acuerdo Ni de acuerdo ni en desacuerdo. En desacuerdo

… a medida que avanza el comercio y la inversión entre los mercados emergentes, muchos economistas están apostando por la integración “South-South”

19Fuente: PwC Capital Markets in 2025, Economist Intelligence Unit Survey

Hasta 2025 habrá cambios importantes en las empresas del mercado emergente, estas buscarán IPO´s en sus bolsas locales u otros mercados emergentes, en lugar de otros mercados desarrollados

“El Listing es una demostración pública de nuestro compromiso a largo plazo ... Lo que genera un"goodwill“ con el gobierno y con los reguladores del mercado"”

Richard Meddings – Group Finance Director, Standard Chartered

Hasta 2025 habrá cambios importantes en las empresas de mercados desarrollados, estas buscarán IPO´s en bolsas de mercados emergentes, en lugar de los mercados desarrollados

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

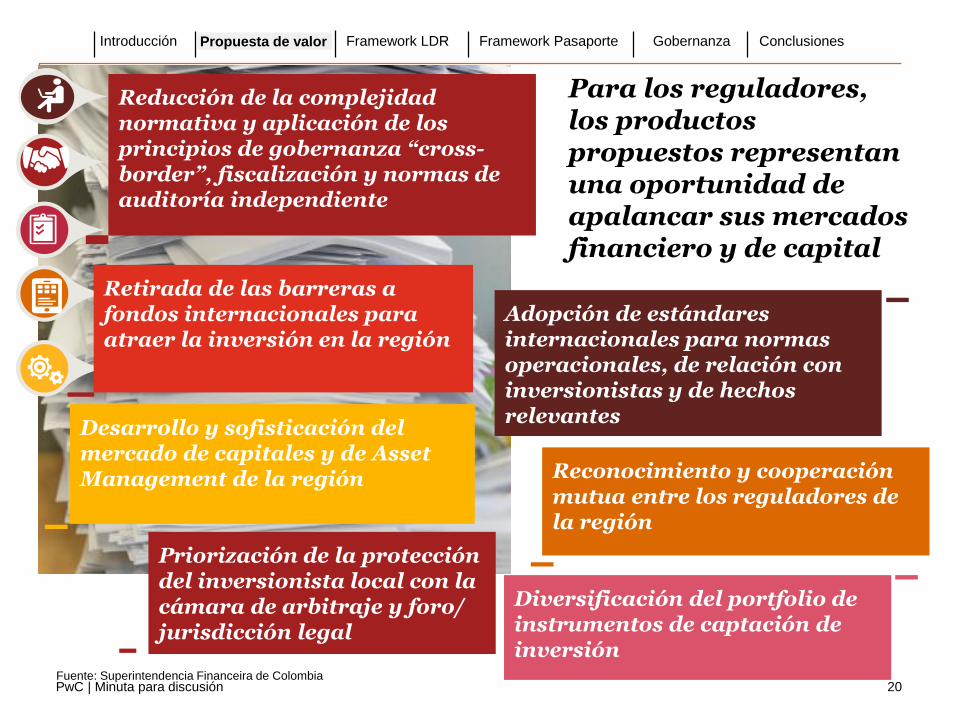

Para los reguladores, los productos propuestos representan una oportunidad de apalancar sus mercados financiero y de capital

20Fuente: Superintendencia Financeira de Colombia

Reconocimiento y cooperación mutua entre los reguladores de la región

Diversificación del portfolio de instrumentos de captación de inversión

Reducción de la complejidad normativa y aplicación de los principios de gobernanza “cross-border”, fiscalización y normas de auditoría independiente

Desarrollo y sofisticación del mercado de capitales y de AssetManagement de la región

Adopción de estándares internacionales para normas operacionales, de relación con inversionistas y de hechos relevantes

Retirada de las barreras a fondos internacionales para atraer la inversión en la región

Priorización de la protección del inversionista local con la cámara de arbitraje y foro/ jurisdicción legal

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

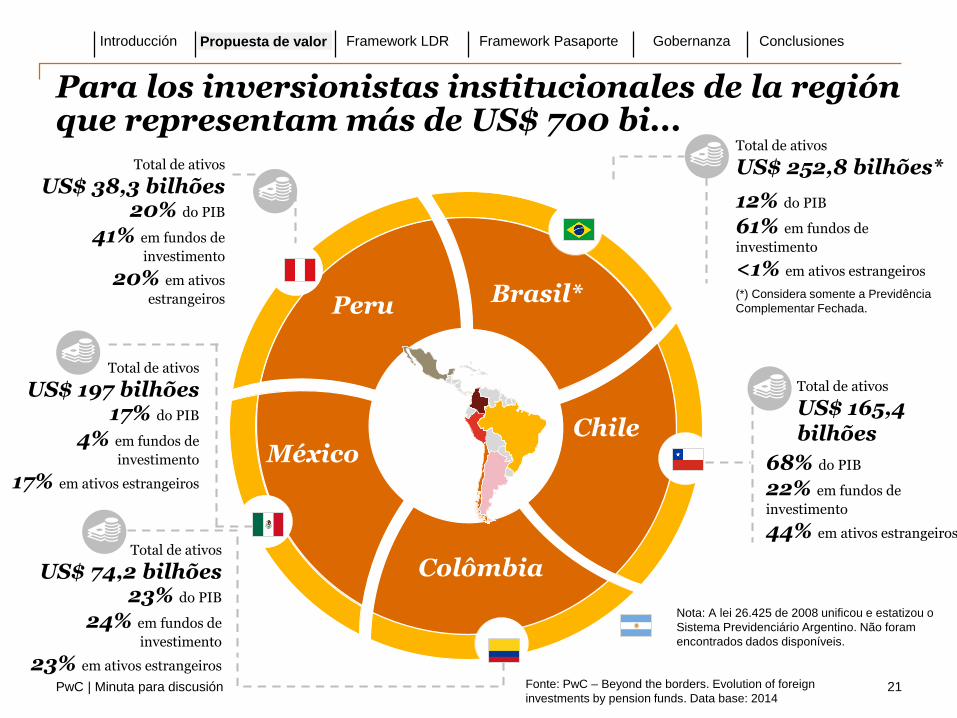

Para los inversionistas institucionales de la región que representam más de US$ 700 bi...

21

Brasil*

Colômbia

Peru

MéxicoChile

Total de ativos

US$ 252,8 bilhões*

12% do PIB

61% em fundos de

investimento

<1% em ativos estrangeiros

Total de ativos

US$ 165,4 bilhões

68% do PIB

22% em fundos de

investimento

44% em ativos estrangeiros

Total de ativos

US$ 38,3 bilhões20% do PIB

41% em fundos de

investimento

20% em ativos

estrangeiros

Total de ativos

US$ 197 bilhões17% do PIB

4% em fundos de

investimento

17% em ativos estrangeiros

Total de ativos

US$ 74,2 bilhões23% do PIB

24% em fundos de

investimento

23% em ativos estrangeiros

(*) Considera somente a Previdência

Complementar Fechada.

Fonte: PwC – Beyond the borders. Evolution of foreign

investments by pension funds. Data base: 2014

Nota: A lei 26.425 de 2008 unificou e estatizou o

Sistema Previdenciário Argentino. Não foram

encontrados dados disponíveis.

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

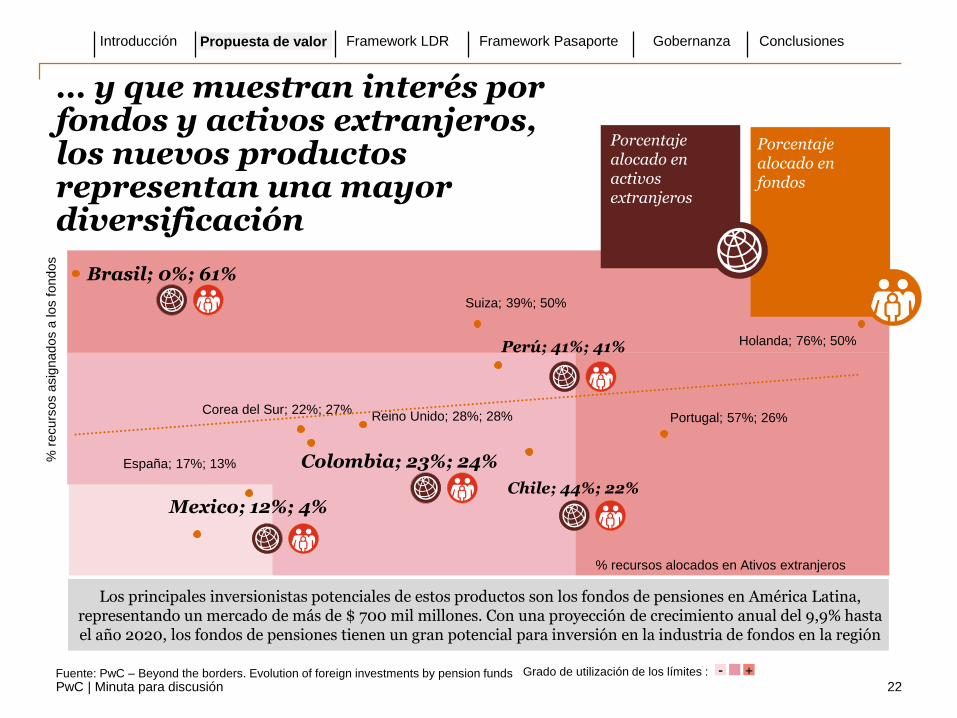

… y que muestran interés por fondos y activos extranjeros, los nuevos productos representan una mayor diversificación

22

Mexico; 12%; 4%

España; 17%; 13% Colombia; 23%; 24%

Corea del Sur; 22%; 27%Reino Unido; 28%; 28%

Chile; 44%; 22%

Portugal; 57%; 26%

Perú; 41%; 41%

Suiza; 39%; 50%

Holanda; 76%; 50%

Brasil; 0%; 61%

% r

ecurs

os a

sig

nados a

los f

ondos

% recursos alocados en Ativos extranjeros

Porcentaje alocado en activos extranjeros

Porcentaje alocado en fondos

Los principales inversionistas potenciales de estos productos son los fondos de pensiones en América Latina, representando un mercado de más de $ 700 mil millones. Con una proyección de crecimiento anual del 9,9% hasta el año 2020, los fondos de pensiones tienen un gran potencial para inversión en la industria de fondos en la región

Fuente: PwC – Beyond the borders. Evolution of foreign investments by pension funds - +Grado de utilización de los límites :

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

Framework del LDR/N

www.pwc.com

03

PwC | Minuta para discusión

La creación del Latin American DepositoryReceipt (LDR) y Latin American Depository Notes (LDN) contribuirá a la expansión del mercado de capitales en la región ...

24

La creación de LDR (Acciones) y LDN (bonos privados) ampliará la cartera de productos, permitiendo la negociación de activos con el conocimiento y la seguridad del marco regulador del país de origen del inversionista

Mayor infraestructura regional del mercado de capitales

Estandarización de procedimientos contables entre países

Reducción de la complejidad normativa

Tratamiento fiscal armonizado vis-à-vis los productos comparables (por ejemplo, la renta variable local)

Integración regional

Atracción de inversión extranjera

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

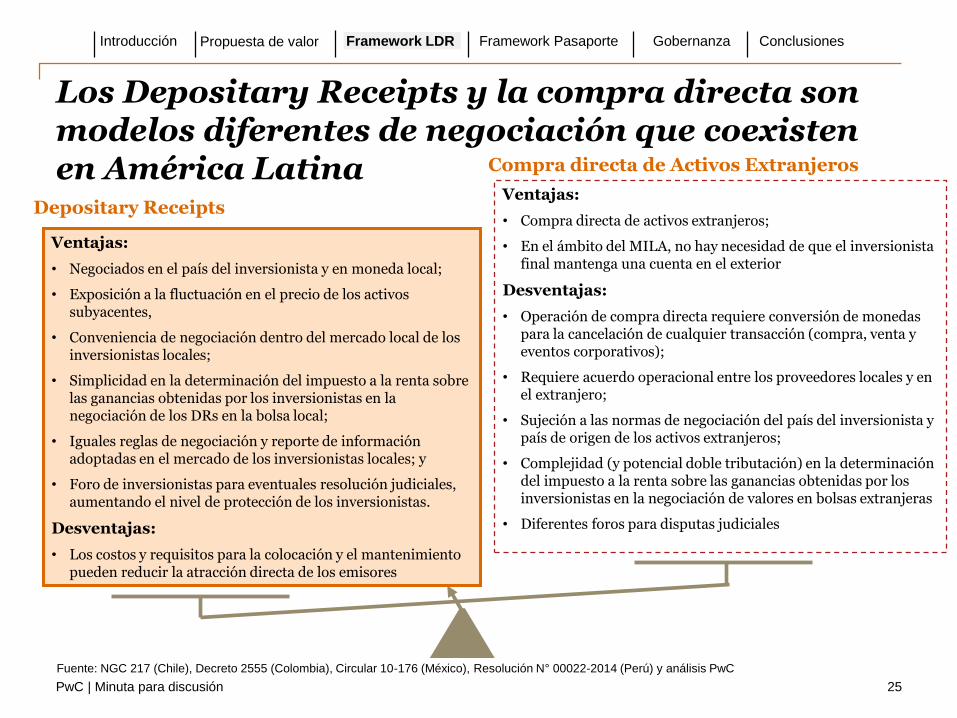

Los Depositary Receipts y la compra directa son modelos diferentes de negociación que coexisten en América Latina

Fuente: NGC 217 (Chile), Decreto 2555 (Colombia), Circular 10-176 (México), Resolución N° 00022-2014 (Perú) y análisis PwC

Ventajas:

• Negociados en el país del inversionista y en moneda local;

• Exposición a la fluctuación en el precio de los activos subyacentes,

• Conveniencia de negociación dentro del mercado local de los inversionistas locales;

• Simplicidad en la determinación del impuesto a la renta sobre las ganancias obtenidas por los inversionistas en la negociación de los DRs en la bolsa local;

• Iguales reglas de negociación y reporte de información adoptadas en el mercado de los inversionistas locales; y

• Foro de inversionistas para eventuales resolución judiciales, aumentando el nivel de protección de los inversionistas.

Desventajas:

• Los costos y requisitos para la colocación y el mantenimiento pueden reducir la atracción directa de los emisores

Ventajas:

• Compra directa de activos extranjeros;

• En el ámbito del MILA, no hay necesidad de que el inversionista final mantenga una cuenta en el exterior

Desventajas:

• Operación de compra directa requiere conversión de monedas para la cancelación de cualquier transacción (compra, venta y eventos corporativos);

• Requiere acuerdo operacional entre los proveedores locales y en el extranjero;

• Sujeción a las normas de negociación del país del inversionista y país de origen de los activos extranjeros;

• Complejidad (y potencial doble tributación) en la determinación del impuesto a la renta sobre las ganancias obtenidas por los inversionistas en la negociación de valores en bolsas extranjeras

• Diferentes foros para disputas judiciales

Depositary Receipts

Compra directa de Activos Extranjeros

25

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

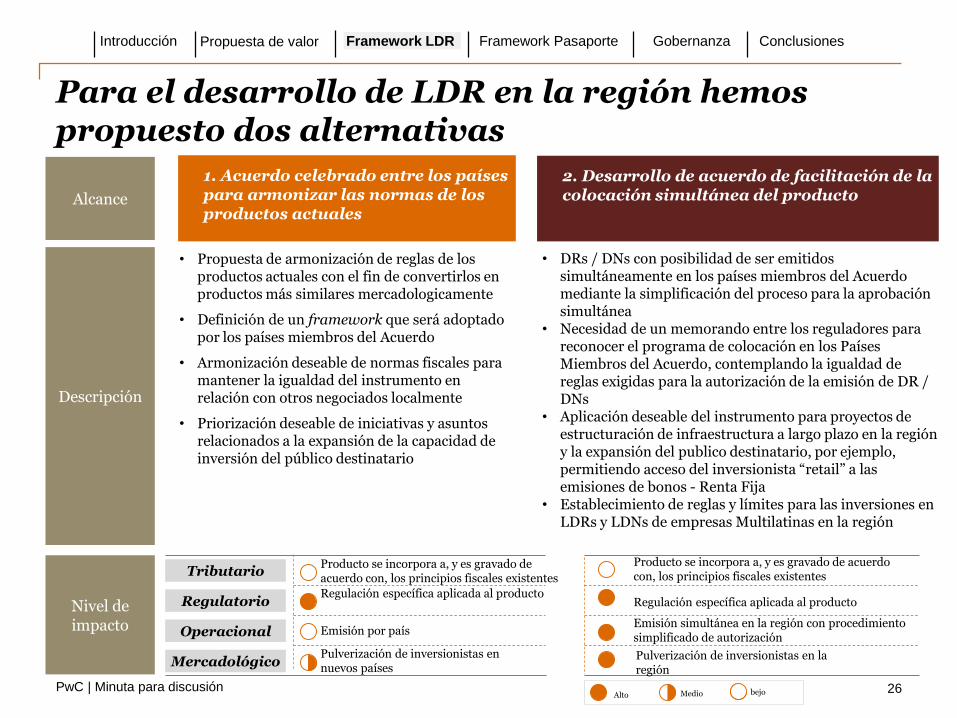

Para el desarrollo de LDR en la región hemos propuesto dos alternativas

Alcance

Descripción

• Propuesta de armonización de reglas de los productos actuales con el fin de convertirlos en productos más similares mercadologicamente

• Definición de un framework que será adoptado por los países miembros del Acuerdo

• Armonización deseable de normas fiscales para mantener la igualdad del instrumento en relación con otros negociados localmente

• Priorización deseable de iniciativas y asuntos relacionados a la expansión de la capacidad de inversión del público destinatario

• DRs / DNs con posibilidad de ser emitidos simultáneamente en los países miembros del Acuerdo mediante la simplificación del proceso para la aprobación simultánea

• Necesidad de un memorando entre los reguladores para reconocer el programa de colocación en los Países Miembros del Acuerdo, contemplando la igualdad de reglas exigidas para la autorización de la emisión de DR / DNs

• Aplicación deseable del instrumento para proyectos de estructuración de infraestructura a largo plazo en la región y la expansión del publico destinatario, por ejemplo, permitiendo acceso del inversionista “retail” a las emisiones de bonos - Renta Fija

• Establecimiento de reglas y límites para las inversiones en LDRs y LDNs de empresas Multilatinas en la región

Tributario

Regulatorio

Operacional

Mercadológico

Alto bejoMedio

Regulación específica aplicada al producto

Producto se incorpora a, y es gravado de acuerdo con, los principios fiscales existentes

Emisión por país

Pulverización de inversionistas en nuevos países

Emisión simultánea en la región con procedimiento simplificado de autorización

Pulverización de inversionistas en la región

Nivel de impacto

1. Acuerdo celebrado entre los países para armonizar las normas de los productos actuales

2. Desarrollo de acuerdo de facilitación de la colocación simultánea del producto

26

Producto se incorpora a, y es gravado de acuerdo con, los principios fiscales existentes

Regulación específica aplicada al producto

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

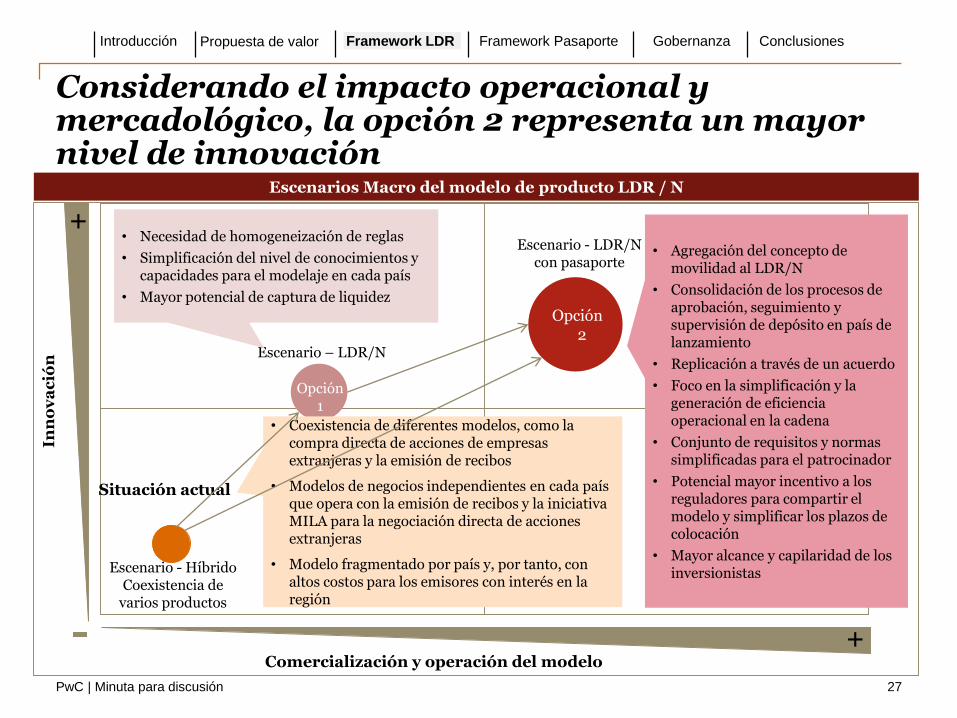

Considerando el impacto operacional y mercadológico, la opción 2 representa un mayor nivel de innovación

27

Escenarios Macro del modelo de producto LDR / N

Inn

ov

ac

ión

Comercialización y operación del modelo

Escenario – LDR/N

Opción2

Escenario - LDR/N con pasaporte

• Coexistencia de diferentes modelos, como la compra directa de acciones de empresas extranjeras y la emisión de recibos

• Modelos de negocios independientes en cada país que opera con la emisión de recibos y la iniciativa MILA para la negociación directa de acciones extranjeras

• Modelo fragmentado por país y, por tanto, con altos costos para los emisores con interés en la región

• Necesidad de homogeneización de reglas

• Simplificación del nivel de conocimientos y capacidades para el modelaje en cada país

• Mayor potencial de captura de liquidez

• Agregación del concepto de movilidad al LDR/N

• Consolidación de los procesos de aprobación, seguimiento y supervisión de depósito en país de lanzamiento

• Replicación a través de un acuerdo

• Foco en la simplificación y la generación de eficiencia operacional en la cadena

• Conjunto de requisitos y normas simplificadas para el patrocinador

• Potencial mayor incentivo a los reguladores para compartir el modelo y simplificar los plazos de colocación

• Mayor alcance y capilaridad de los inversionistas

Situación actual

Opción1

Escenario - Híbrido Coexistencia de

varios productos

+

+

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

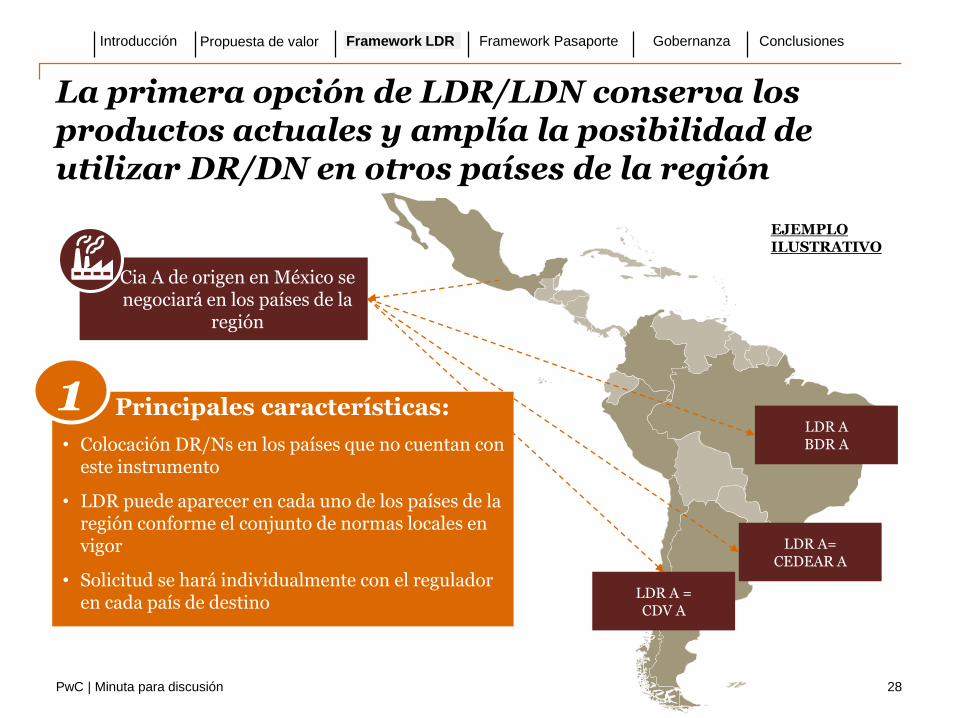

La primera opción de LDR/LDN conserva los productos actuales y amplía la posibilidad de utilizar DR/DN en otros países de la región

28

Cia A de origen en México se negociará en los países de la

región

LDR ABDR A

LDR A= CEDEAR A

LDR A = CDV A

Principales características:

• Colocación DR/Ns en los países que no cuentan con este instrumento

• LDR puede aparecer en cada uno de los países de la región conforme el conjunto de normas locales en vigor

• Solicitud se hará individualmente con el regulador en cada país de destino

EJEMPLO ILUSTRATIVO

1

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Opción de estructuración de LDR/LDN con pasaporte añade el concepto de una emisión simultánea en varios países de la región

29

LDR A MEX negociado en

Brasil

LDR A MEX negociado en

Argentina

LDR A MEX negociado en

Perú

Las acciones A MEX negociadas en la Bolsa de Valores de México pueden ser negociadas a través de los depósitos simultáneos en la región

Principales características:

• No requiere que la empresa emisora esté presente en todos los países miembros, debido a que por el acuerdo entre los reguladores bastará el registro en el mercado de origen

• Posibilidad de emisiones primarias de acciones y renta fija patrocinadas

• Posibilidad de solicitar la emisión de LDR/Ns en los países participantes en el momento en que tiene lugar la emisión

• Memorando entre los reguladores formaliza el reconocimiento de la emisión de los recibos o notas simultáneamente

• Reglas ecualizadas de autorización para lanzamiento simultáneo de los DR/DN en los países de la región

2

EJEMPLO ILUSTRATIVO

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

Framework del Pasaporte

04

PwC | Minuta para discusión

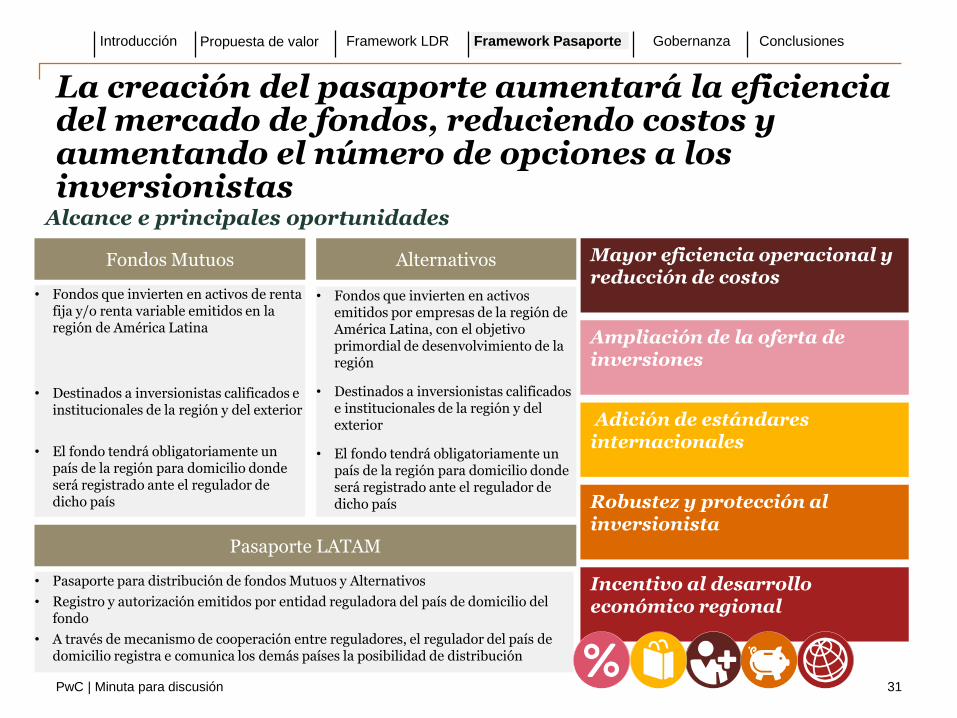

La creación del pasaporte aumentará la eficiencia del mercado de fondos, reduciendo costos y aumentando el número de opciones a los inversionistas

31

Alcance e principales oportunidades

Mayor eficiencia operacional y reducción de costos

Ampliación de la oferta de inversiones

Adición de estándares internacionales

Robustez y protección al inversionista

Incentivo al desarrollo económico regional

Fondos Mutuos

Pasaporte LATAM

• Fondos que invierten en activos de renta fija y/o renta variable emitidos en la región de América Latina

• Destinados a inversionistas calificados e institucionales de la región y del exterior

• El fondo tendrá obligatoriamente un país de la región para domicilio donde será registrado ante el regulador de dicho país

• Pasaporte para distribución de fondos Mutuos y Alternativos

• Registro y autorización emitidos por entidad reguladora del país de domicilio del fondo

• A través de mecanismo de cooperación entre reguladores, el regulador del país de domicilio registra e comunica los demás países la posibilidad de distribución

Alternativos

• Fondos que invierten en activos emitidos por empresas de la región de América Latina, con el objetivo primordial de desenvolvimiento de la región

• Destinados a inversionistas calificados e institucionales de la región y del exterior

• El fondo tendrá obligatoriamente un país de la región para domicilio donde será registrado ante el regulador de dicho país

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión 32

El pasaporte regional permitirá que el fondo registrado, autorizado y regulado en su país de domicilio (“home economy”) se puede ofrecer en otros países miembros del acuerdo del pasaporte (“host economy”) hecho posible a través de un framework que buscará la uniformización de las normas y reglamentos relativos al modelo operacional

Fondo F1 constituido y domiciliado en México

F1 distribuido en el mercado

brasileño

F1 distribuido en el mercado

argentino

F1 distribuido en el mercado

peruano

Ilustrativo El inversionista pasará a tener en su propio mercado acceso directo a los fondos de la región...

El inversionista no continuará necesitando de abertura de cuentas y estructura en los demás países de la región

El pasaporte regional de fondos será producto de un acuerdo multilateral entre los países de LATAM que innovará el modelo de distribución de los fondos en la región

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

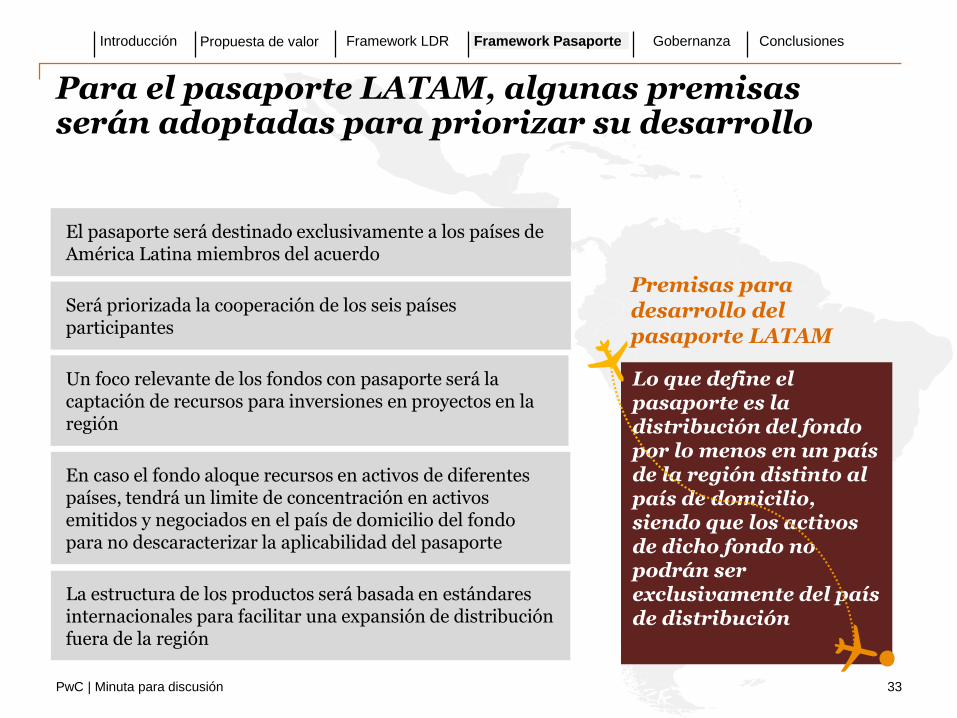

Para el pasaporte LATAM, algunas premisas serán adoptadas para priorizar su desarrollo

33

El pasaporte será destinado exclusivamente a los países de América Latina miembros del acuerdo

En caso el fondo aloque recursos en activos de diferentes países, tendrá un limite de concentración en activos emitidos y negociados en el país de domicilio del fondo para no descaracterizar la aplicabilidad del pasaporte

Lo que define el pasaporte es la distribución del fondo por lo menos en un país de la región distinto al país de domicilio, siendo que los activos de dicho fondo no podrán ser exclusivamente del país de distribución

Premisas para desarrollo del pasaporte LATAM

Será priorizada la cooperación de los seis países participantes

Un foco relevante de los fondos con pasaporte será la captación de recursos para inversiones en proyectos en la región

La estructura de los productos será basada en estándares internacionales para facilitar una expansión de distribución fuera de la región

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

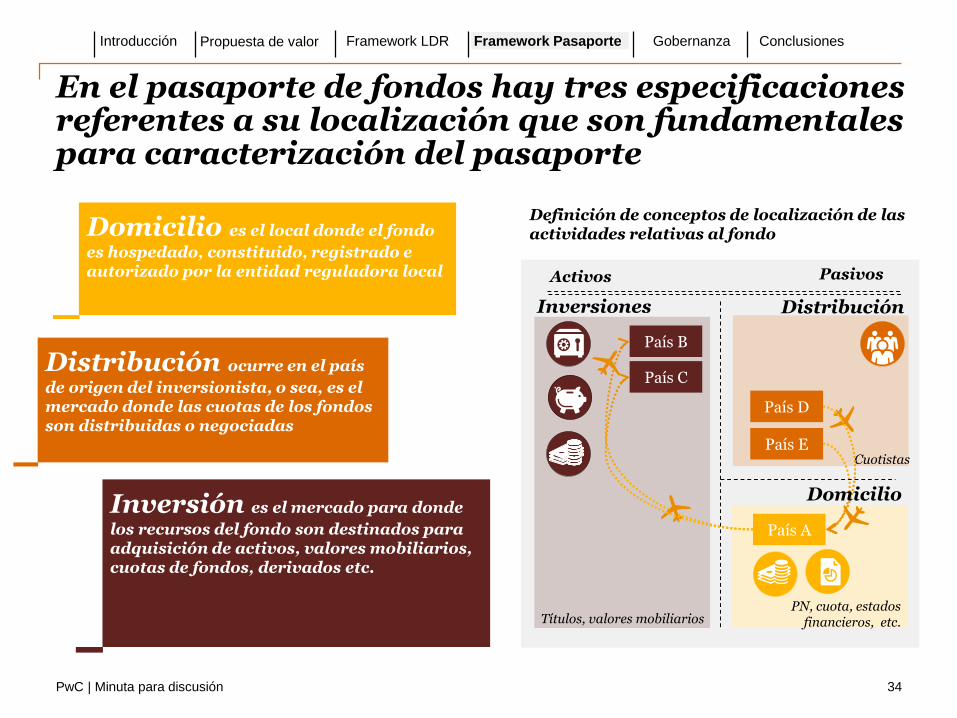

En el pasaporte de fondos hay tres especificaciones referentes a su localización que son fundamentales para caracterización del pasaporte

34

Definición de conceptos de localización de las actividades relativas al fondo

Distribución ocurre en el país

de origen del inversionista, o sea, es el mercado donde las cuotas de los fondos son distribuidas o negociadas

Domicilio es el local donde el fondo

es hospedado, constituido, registrado e autorizado por la entidad reguladora local

Inversión es el mercado para donde

los recursos del fondo son destinados para adquisición de activos, valores mobiliarios, cuotas de fondos, derivados etc.

País A

País B

País C

País D

País E

PN, cuota, estados financieros, etc.

Activos Pasivos

Cuotistas

Domicilio

DistribuciónInversiones

Títulos, valores mobiliarios

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Considerando los conceptos de localización, hay diversos escenarios que deben ser analizados para la aplicación del pasaporte

35

A A A

A A ≠A

A B B

A B C

A B A

A N N

1

2

3

4

5

6

Escenarios

Origen del fondo

Origen del inversionista

Destino de la inversión

Lo que define el pasaporte es la distribución del fondo por lo menos en un país de la región distinto al país de domicilio, siendo que los activos de dicho fondo no podrán ser exclusivamente del país de distribución

En los escenarios estudiados que consideran los países origen del fondo (Domicilio), origen del inversionista (Distribución), y destino de las inversiones (Inversión), no todos serán aplicables al pasaporte

Domicilio Distribución Inversión

Fondo local

Fondo que invierte en el

exterior

Hub de administración

Fondos con pasaporte

destinados a inversionistas de

la región

Análisis preliminar de casos para caracterización da necesidad de pasaporte

Análisis

NEscenarios donde

aplica el pasaporteCualquier país diferente

de A, B o C

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

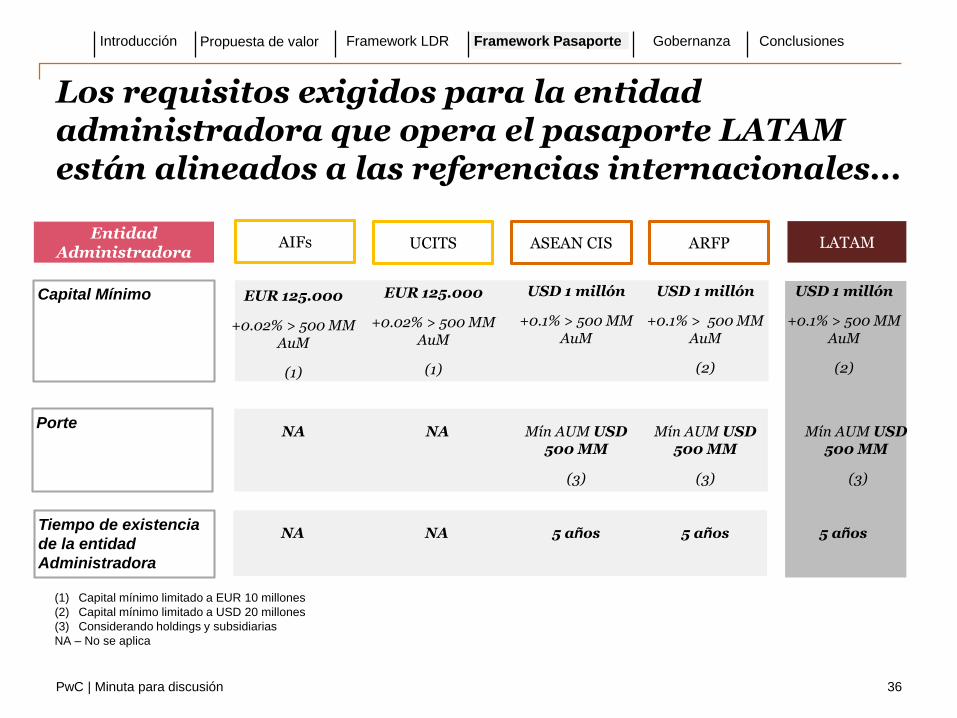

Los requisitos exigidos para la entidad administradora que opera el pasaporte LATAM están alineados a las referencias internacionales...

36

ARFPASEAN CISUCITS LATAM

EUR 125.000

+0.02% > 500 MM AuM

(1)

AIFs

Capital Mínimo

Entidad Administradora

Porte

Tiempo de existencia

de la entidad

Administradora

EUR 125.000

+0.02% > 500 MM AuM

(1)

(1) Capital mínimo limitado a EUR 10 millones

(2) Capital mínimo limitado a USD 20 millones

(3) Considerando holdings y subsidiarias

NA – No se aplica

USD 1 millón

+0.1% > 500 MM AuM

USD 1 millón

+0.1% > 500 MM AuM

(2)

NA NA Mín AUM USD 500 MM

(3)

Mín AUM USD 500 MM

(3)

NA NA 5 años 5 años

USD 1 millón

+0.1% > 500 MM AuM

(2)

Mín AUM USD 500 MM

(3)

5 años

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

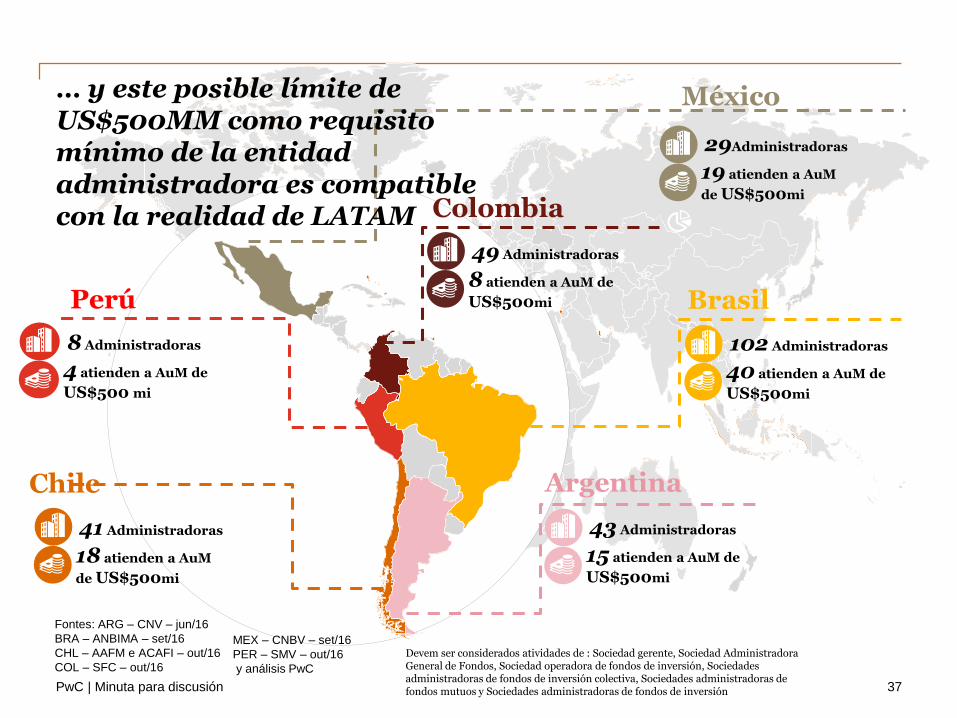

PwC | Minuta para discusión 37

México

Colombia

Perú Brasil

ArgentinaChile

4 atienden a AuM de

US$500 mi

8 Administradoras

… y este posible límite de US$500MM como requisito mínimo de la entidad administradora es compatible con la realidad de LATAM

18 atienden a AuM

de US$500mi

41 Administradoras

8 atienden a AuM de

US$500mi

49 Administradoras

19 atienden a AuM

de US$500mi

29Administradoras

40 atienden a AuM de

US$500mi

102 Administradoras

15 atienden a AuM de

US$500mi

43 Administradoras

Fontes: ARG – CNV – jun/16

BRA – ANBIMA – set/16

CHL – AAFM e ACAFI – out/16

COL – SFC – out/16

MEX – CNBV – set/16

PER – SMV – out/16

y análisis PwC

Devem ser considerados atividades de : Sociedad gerente, Sociedad Administradora General de Fondos, Sociedad operadora de fondos de inversión, Sociedades administradoras de fondos de inversión colectiva, Sociedades administradoras de fondos mutuos y Sociedades administradoras de fondos de inversión

PwC | Minuta para discusión

La entidad administradora también deberá comprobar ante el Regulador una estructura operacional compatible a la nueva realidad de fondos “cross-border”

38

• Procedimientos y políticas para monitorear y gestionar conflictos de interés

• Procedimientos para garantir el compliance con leyes, normativas y reglas específicas del fondo

Preparación de la estructura organizacional y modelo operacional de la entidad administradora

• Estructura organizacional con definición clara de papeles y responsabilidades

• Recursos humanos con conocimiento / experiencia

• Requisitos relativos a directores y fund managers, sobre honestidad, competencia, capacidad técnica y solidez financiera

• Proceso de seguimiento y gestión de riesgos, incluyendo un framework de risk managementadecuado, basado en tamaño y complexidad del “Asset Under Management”

• Sistema operacional eficiente de gestión de fondos

• Adecuado sistema de controles internos

• Sistema adecuado para gestionar la atención a clientes y el seguimiento de distribuidores

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

Gobernanza

05

PwC

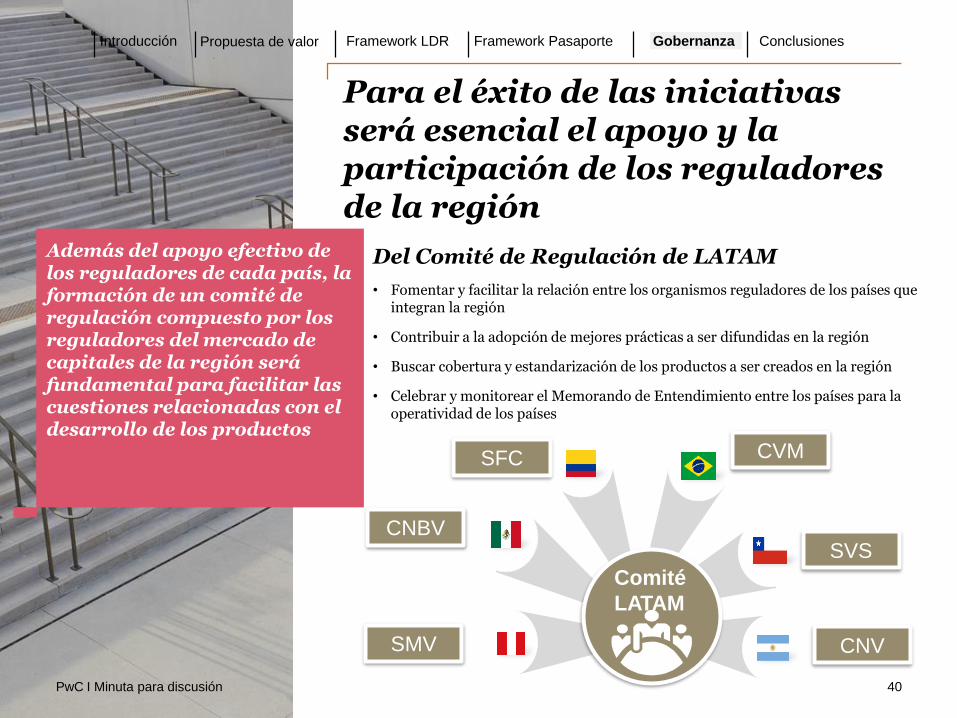

Para el éxito de las iniciativas será esencial el apoyo y la participación de los reguladores de la región

Del Comité de Regulación de LATAM

• Fomentar y facilitar la relación entre los organismos reguladores de los países que integran la región

• Contribuir a la adopción de mejores prácticas a ser difundidas en la región

• Buscar cobertura y estandarización de los productos a ser creados en la región

• Celebrar y monitorear el Memorando de Entendimiento entre los países para la operatividad de los países

40PwC

[ ] [ ]

Comité

LATAM

CVM

SVS

CNVSMV

CNBV

SFC

Además del apoyo efectivo de los reguladores de cada país, la formación de un comité de regulación compuesto por los reguladores del mercado de capitales de la región será fundamental para facilitar las cuestiones relacionadas con el desarrollo de los productos

I Minuta para discusión

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

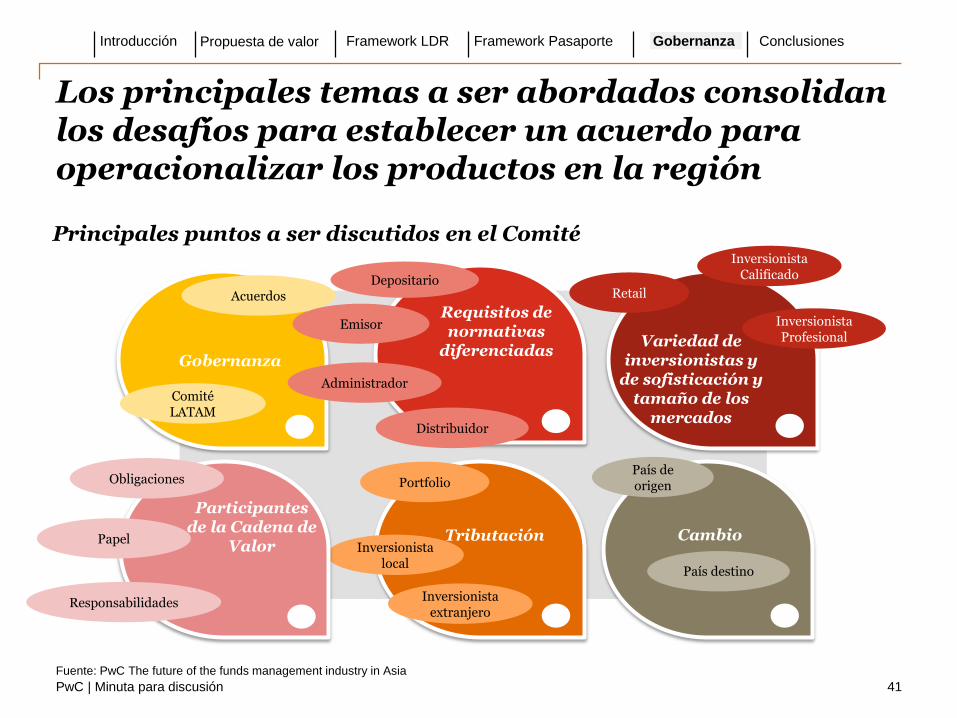

Los principales temas a ser abordados consolidan los desafíos para establecer un acuerdo para operacionalizar los productos en la región

41

Fuente: PwC The future of the funds management industry in Asia

Cambio

País de origen

País destino

Tributación

Inversionista extranjero

Portfolio

Inversionista local

Variedad de inversionistas y

de sofisticación y tamaño de los

mercados

Inversionista Calificado

Retail

Inversionista Profesional

Gobernanza

ComitéLATAM

Acuerdos

Requisitos de normativas

diferenciadas

Administrador

Depositario

Distribuidor

Emisor

Participantes de la Cadena de

Valor

Obligaciones

Responsabilidades

Papel

Principales puntos a ser discutidos en el Comité

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

El Comité debe enfocarse en la celebración del acuerdo de entendimiento para operacionalizarlos productos

42Fuente: Asia Region Funds Passport Memorandum of Cooperation

Principales atribuciones del Comité

PwC

• Definir las reglas de los producto y del mercado, actuando sobre cualquier armonización necesaria

• Monitorear el acuerdo y la implementación de los productos, garantizando la adherencia a las normas acordadas y actuando en diferencias de interpretación

• Mantener una plataforma electrónica y website de divulgación y consolidación de la información

• Elaborar e publicar materiales de apoyo a la implementación de los productos, como manuales de operación

• Realizar recomendaciones a los países en el proceso de implementación de los productos

• Publicar informes anuales de progreso de la implementación

Todos los participantes del Comité deben colaborar mutuamente para solventar cualquier impase

El presidente y el vicepresidente del Comité deben ser elegidos por votación de sus miembros, con rotatividad periódica de cargos

Cada país debe garantizar que su representante tenga experiencia y la debida autoridad para el ejercicio de sus funciones

I Minuta para discusión

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

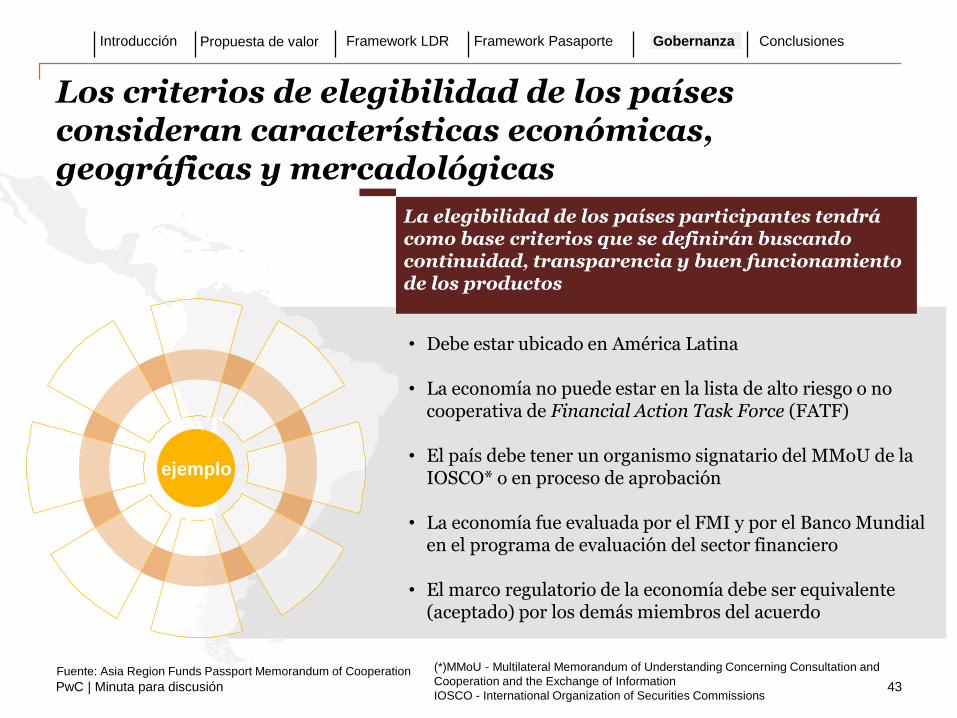

• Debe estar ubicado en América Latina

• La economía no puede estar en la lista de alto riesgo o no cooperativa de Financial Action Task Force (FATF)

• El país debe tener un organismo signatario del MMoU de la IOSCO* o en proceso de aprobación

• La economía fue evaluada por el FMI y por el Banco Mundial en el programa de evaluación del sector financiero

• El marco regulatorio de la economía debe ser equivalente (aceptado) por los demás miembros del acuerdo

Los criterios de elegibilidad de los países consideran características económicas, geográficas y mercadológicas

43

La elegibilidad de los países participantes tendrá como base criterios que se definirán buscando continuidad, transparencia y buen funcionamiento de los productos

(*)MMoU - Multilateral Memorandum of Understanding Concerning Consultation and

Cooperation and the Exchange of Information

IOSCO - International Organization of Securities Commissions

Fuente: Asia Region Funds Passport Memorandum of Cooperation

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

VAT specialism

ejemplo

PwC | Minuta para discusión

La experiencia de MILA* demuestra la disponibilidad y la capacidad de los Reguladores para buscar soluciones para un proceso de integración

Fuente: Superintendencia Financeira de Colômbia. Análisis PwC

Principales aspectos para la supervisiónElementos de supervisión

• Reconocimiento de la jurisdicción de cada país, considerando que el regulador donde las operaciones son realizadas es el "líder" responsable por las mismas y los otros reguladores operan en colaboración con el líder

• Cada regulador busca proteger su Mercado y prevenir y sancionar conductas contrarias a las normas establecidas localmente

• Cada regulador reconoce la necesidad de colaboración recíproca para prevenir e sancionar eventuales conductas que se traduzcan en efectos sobre el Mercado local aun siendo realizadas remotamente por partes en el exterior

• Es indispensable la claridad en la designación de responsabilidades de cada autoridad principalmente para que el mercado, los inversionistas y los agentes entiendan la dinámica y promueven el desarrollo de la región

• Los mecanismos de coordinación y intercambio de información deben ser sencillos, actualizados y efectivos para contribuir al proceso de supervisión

Reconocimiento mutuo

Protección de los mercados

Reciprocidad

Transparencia Eficiencia operacional

44

(*) MILA - Mercado Integrado Latinoamericano – Acuerdo entre los mercados de valores de Chile, Colombia, Perú y

México, que tiene como objetivo crear un mercado regional para el comercio de valores de renta variable de estos países.

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Para la operacionalización de los productos, se recomienda el desarrollo de una plataforma sistémica integrada entre los reguladores

45

Sites donde los Reguladores de cada país acceden a la Plataforma Electrónica

Comité formado por los reguladores de cada país es el responsable por la plataforma

Las entidades administradoras y demás proveedores de servicios acceden a la información sobre los productos autorizados, además de todas las demás informaciones complementarias, tales como: reglamentos, normativas, proveedores autorizados, etc.

Plataforma electrónica

Comité

LATAM

La plataforma forma parte de la gobernanza del acuerdo

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

La plataforma debe proporcionar al mercado transparencia y las informaciones necesarias relativas a los productos del Acuerdo entre los países

Conclusiones

www.pwc.com

06

PwC | Minuta para discusión

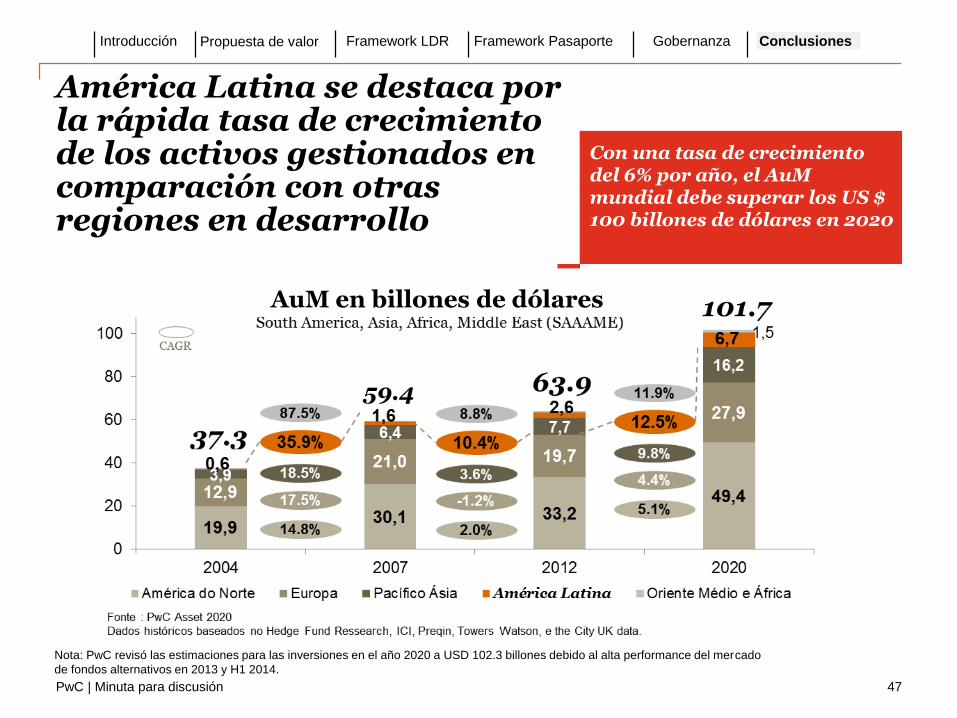

América Latina se destaca por la rápida tasa de crecimiento de los activos gestionados en comparación con otras regiones en desarrollo

47

Con una tasa de crecimiento del 6% por año, el AuM mundial debe superar los US $ 100 billones de dólares en 2020

Nota: PwC revisó las estimaciones para las inversiones en el año 2020 a USD 102.3 billones debido al alta performance del mercado

de fondos alternativos en 2013 y H1 2014.

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

AuM en billones de dólares

PwC | Minuta para discusión

Chile, Perú y Argentina se destacan en la región por tener experiencia con fondos estándar europeo (UCITS)

48

Otros incluyen: Bahamas, Barbados, Bermuda, Brazil, British Virgin Islands, Cayman, Panama and the USA

11%

30%

287%

Fuente: PwC - Distributing our Knowledge - Fund distribution: UCITS and Alternative Investment Funds (AIFs) - 2014

1.466

767

15428

Chile Perú Otros Argentina

Registros 2009

Registros 2013

2700%

Crecimiento

17%

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

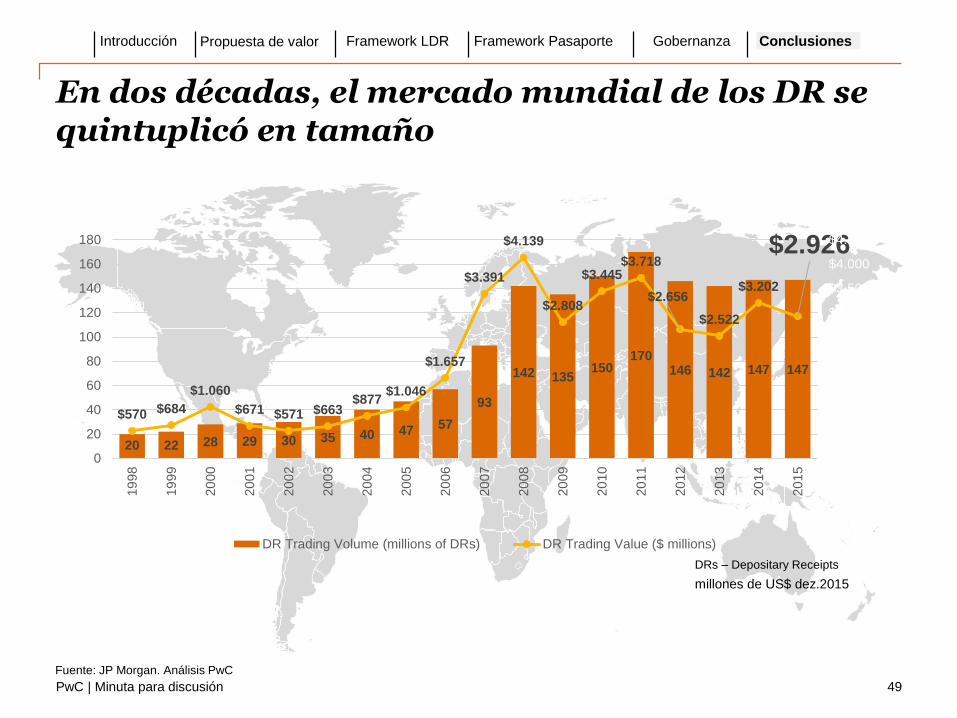

En dos décadas, el mercado mundial de los DR se quintuplicó en tamaño

49

20 22 28 29 30 35 40 47 57

93

142 135150

170146 142 147 147

$570 $684

$1.060

$671 $571 $663$877

$1.046

$1.657

$3.391

$4.139

$2.808

$3.445$3.718

$2.656

$2.522

$3.202

$2.926

$0

$500

$1.000

$1.500

$2.000

$2.500

$3.000

$3.500

$4.000

$4.500

0

20

40

60

80

100

120

140

160

180

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

DR Trading Volume (millions of DRs) DR Trading Value ($ millions)

Fuente: JP Morgan. Análisis PwC

millones de US$ dez.2015

DRs – Depositary Receipts

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Los nuevos productos deben añadir numerosas ventajas competitivas en el mercado en la región

50

Simplificación y armonización de las normas Conveniencia y eficacia

operacional para los inversionistas

Competitividad, innovación y mejora potencial de los servicios

Mejora de la protección de los inversionistas

Expansión de instrumentos alternativos para financiamiento de proyectos en la región

Nuevos instrumentos para el comercio en el ámbito MILA1

Atracción del capital de inversionistas extranjeros

(1) MILA - Mercado Integrado Latinoamericano – Acuerdo entre los mercados de valores y Chile, Colombia, Perú y México, que tiene como objetivo crear un

mercado regional para el comercio de valores de renta variable de estos países.

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

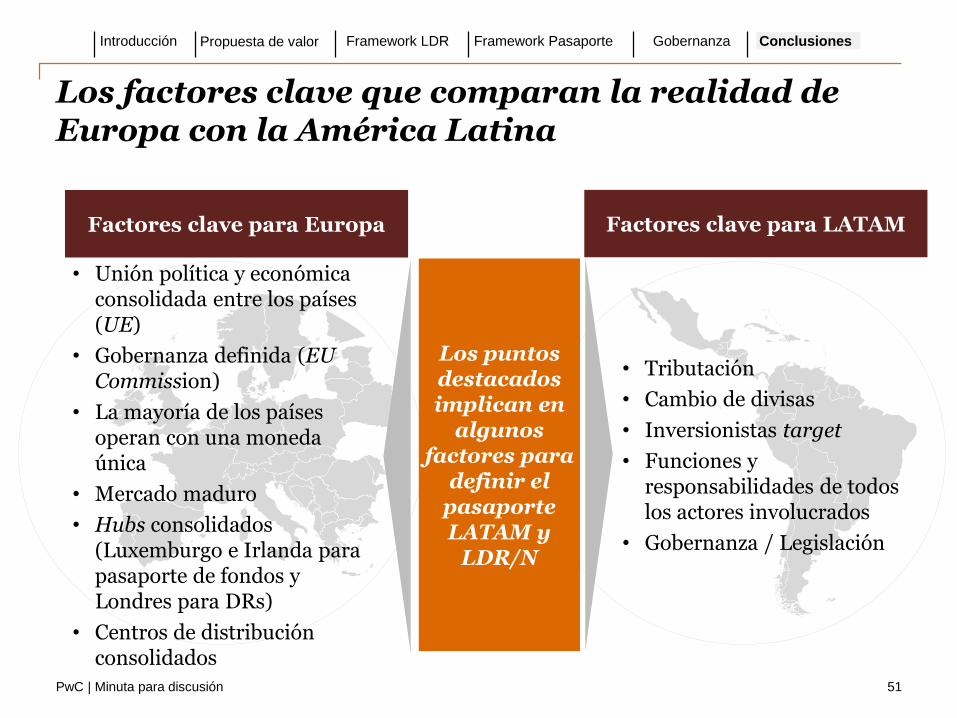

PwC | Minuta para discusión

Los factores clave que comparan la realidad de Europa con la América Latina

51

• Unión política y económica consolidada entre los países (UE)

• Gobernanza definida (EU Commission)

• La mayoría de los países operan con una moneda única

• Mercado maduro

• Hubs consolidados (Luxemburgo e Irlanda para pasaporte de fondos y Londres para DRs)

• Centros de distribución consolidados

Factores clave para Europa

Los puntos destacados implican en

algunos factores para

definir el pasaporte LATAM y

LDR/N

• Tributación

• Cambio de divisas

• Inversionistas target

• Funciones y responsabilidades de todos los actores involucrados

• Gobernanza / Legislación

Factores clave para LATAM

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

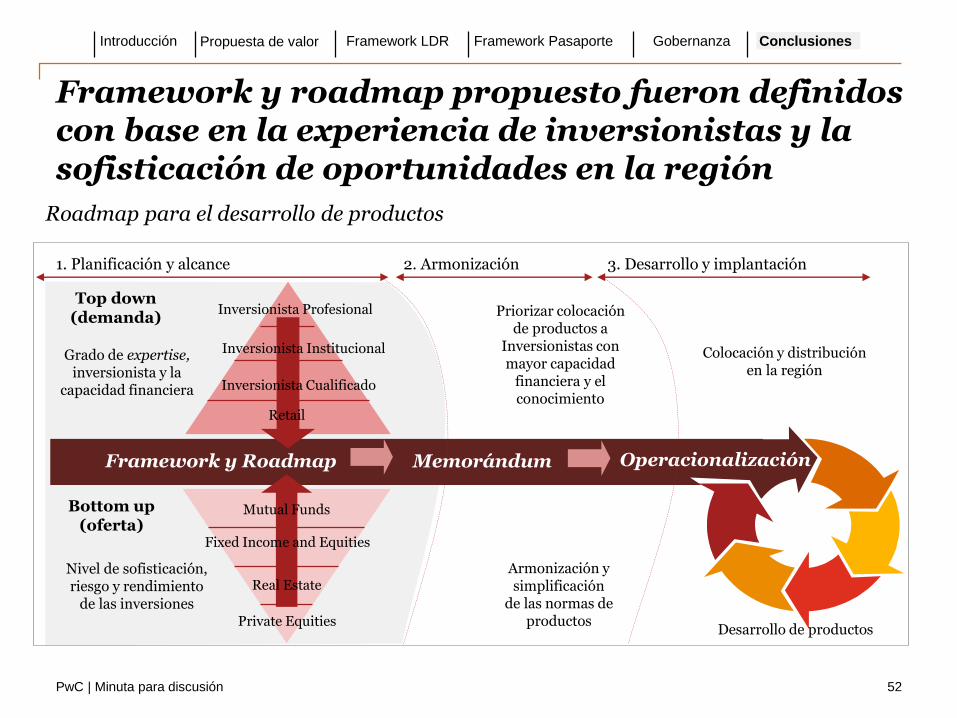

Framework y roadmap propuesto fueron definidos con base en la experiencia de inversionistas y la sofisticación de oportunidades en la región

52

Roadmap para el desarrollo de productos

1. Planificación y alcance 2. Armonización

Grado de expertise, inversionista y la

capacidad financiera

Framework y Roadmap

Nivel de sofisticación, riesgo y rendimiento

de las inversiones

Top down(demanda)

Bottom up(oferta)

3. Desarrollo y implantación

Inversionista Profesional

Inversionista Institucional

Inversionista Cualificado

Retail

Private Equities

Real Estate

Fixed Income and Equities

Mutual Funds

Armonización y simplificación

de las normas de productos

Priorizar colocación de productos a

Inversionistas con mayor capacidad

financiera y el conocimiento

Colocación y distribución en la región

Memorándum Operacionalización

Desarrollo de productos

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

La matriz muestra una sugerencia de colocación de los productos en los respectivos públicos target

Priorizar colocación de productos destinados a proyectos de desarrollo directos para el desarrollo de la región

Priorizar la colocación de productos más diversificados, gestión profesional y una menor relación riesgo-retorno

Metodología de la estrategia debido a facilidad operacional

ILUSTRATIVO

Private Equities

Real Estate

Fixed Income and Equities

Mutual Funds

Comité de Reguladores

Plataforma

Normativo

Onda 1

LDR/N patrocinado

Pasaporte alternativo Pasaporte alternativo*

LDR/N patrocinado

Pasaporte alternativo

Pasaporte

LDR/N patrocinado

Pasaporte alternativo

Pasaporte alternativo

Pasaporte Pasaporte

Pasaporte alternativo

Inversionista Profesional e Institucional

Inversionista Calificado

Retail

Onda 2 Onda 3

53

(*) Se recomienda analizar el modelo ELTIF adoptado en Europa, que da prioridad a la asignación y diversificación de capital privado, lo que permite su

distribución al inversionista retail..

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Adicional al compromiso de los Reguladores, el apoyo y la cooperación de los demás players en los mercados involucrados es fundamental

54

Lista de las principales stakeholders en cada país

Nota: Los agentes comprenden los otros participantes de estos mercados como: bancos de inversión, distribuidores, custodios, depositarios, gestores,

administradores, etc.

SVSRegulador

Asociaciones

Players

Inversionistas y emisores

SMV SFC CNBV CNV CVM

AAFMACAFI

AMVASOFid

AMIB CAFCI ANBIMA

BolsaAgentes

BolsaAgentes

BolsaAgentes

BolsaAgentes

BolsaAgentes

Inv InstCias

Inv InstCias

Inv InstCias

Inv InstCias

Inv InstCias

Inv InstCias

BolsaAgentes

MILA

Framework LDRPropuesta de valor Introducción GobernanzaFramework Pasaporte Conclusiones

PwC | Minuta para discusión

Observación

55

Esta presentación ha sido preparada de acuerdo con el contrato de servicio entre PwC y BRAiN. Todas las informaciones de este material se obtuvieron a partir de informaciones públicas y/o informaciones presentadas por los asociados de BRAiN. Esas informaciones no fueran verificadas o auditadas.

Nuestros trabajos fueran desarrollados como consultores para soportar BRAiN na tomada de decisión, no considerando por lo tanto, procedimientos orientados para auditar la información financiera

www.pwc.com.br

© 2016 PwC. Todos os direitos reservados. Proibida a distribuição sem a prévia autorização da PwC. O termo “PwC” refere-se à rede (network) de firmas membro da

PricewaterhouseCoopers, ou conforme o contexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma

pessoa jurídica separada e independente.

Para mais detalhes acerca do network PwC, acesse: www.pwc.com/structure

O conteúdo desse material destina-se apenas à informação geral, não constitui uma opinião, ou entendimento da PwC, e nem pode ser utilizado como, ou em substituição,

a uma consulta formal a um profissional habilitado.