Embed Size (px)

DESCRIPTION

Anketa susitikimui http://bit.ly/19S4sJj Jau keletą metų dirbame su pavieniais žmonėmis ir šeimomis, padėdami jiems susigaudyti tarp daugelio finansinių sutarčių: būsto paskolos, gyvybės draudimo, pensijų sutarčių, mokesčių susigrąžinimo, santaupų valdymo ir pan. Nusprendžiau pasidalinti patirtimi, kaip pavyko daugeliui šeimų, su kuriomis dirbame, sukurti santaupų ir paskolos valdymo planus, kurie jiems padės sutaupyti 200 000, 300 000 ar net daugiau nei 500 000 litų per artimiausius 30 metų.

Citation preview

WEBINARAS apie Santaupų ir paskolos valdymo

planą (SPVP)

Marius Jansonas Mindaugas Juodaitis

Marius Jansonas Nepriklausomas paskolų ekspertas, Finansų ir kreditų valdymo asociacijos prezidentas, daugiau nei 10 metų dirbantis paskolų ir finansų srityje. Prieš pradedant privačią veiklą orientuotą į investavimą, mokesčių susigrąžinimą bei paskolas dirbo skandinavijos banko gyvybės draudimo grupėje vadovu. Finansų ir kreditų valdymo asociacijos (FIKVA) prezidentas. Mindaugas Juodaitis Finansų ir kreditų valdymo asociacijos valdybos pirmininkas, mokymų ir seminarų pinigų valdymo, verslumo, interneto rinkodaros ir kitomis temomis vedėjas. Kartu su “WEB Partners” komanda padeda vystyti FIKVA veiklą.

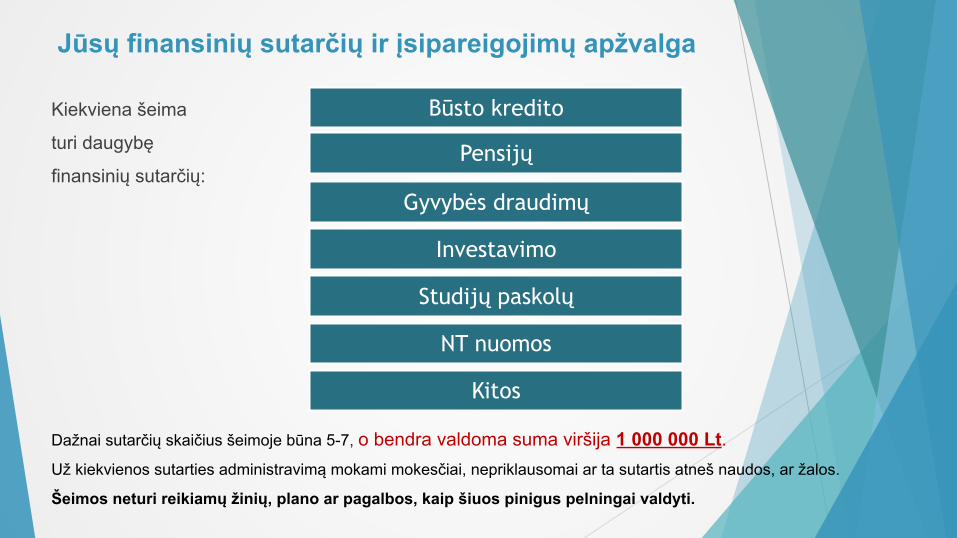

Jūsų finansinių sutarčių ir įsipareigojimų apžvalga

Kiekviena šeima

turi daugybę

finansinių sutarčių:

Dažnai sutarčių skaičius šeimoje būna 5-7, o bendra valdoma suma viršija 1 000 000 Lt. Už kiekvienos sutarties administravimą mokami mokesčiai, nepriklausomai ar ta sutartis atneš naudos, ar žalos.

Šeimos neturi reikiamų žinių, plano ar pagalbos, kaip šiuos pinigus pelningai valdyti.

Būsto kredito

Pensijų

Gyvybės draudimų

Investavimo

Studijų paskolų

NT nuomos

Kitos

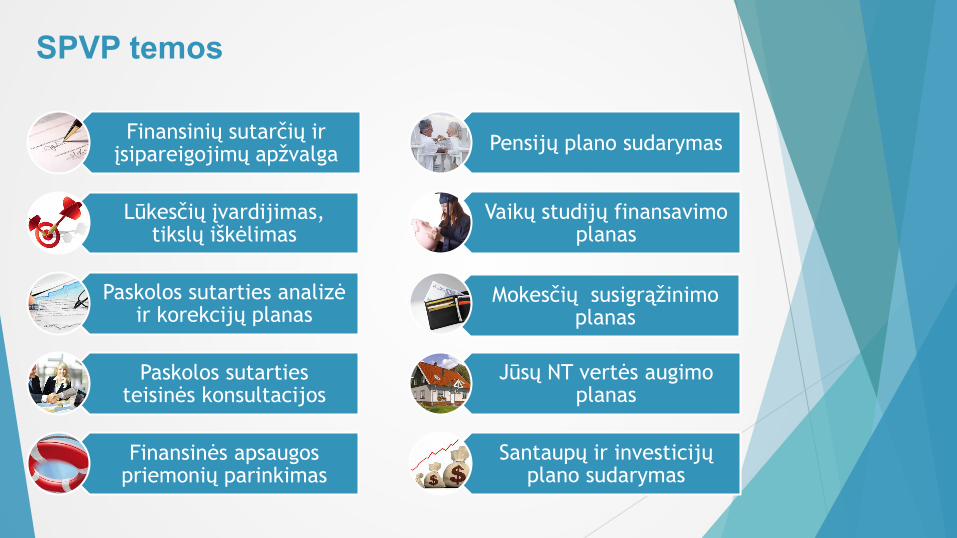

SPVP temos

Finansinių sutarčių ir įsipareigojimų apžvalga

Lūkesčių įvardijimas, tikslų iškėlimas

Paskolos sutarties analizė ir korekcijų planas

Paskolos sutarties teisinės konsultacijos

Finansinės apsaugos priemonių parinkimas

Pensijų plano sudarymas

Vaikų studijų finansavimo planas

Mokesčių susigrąžinimo planas

Jūsų NT vertės augimo planas

Santaupų ir investicijų plano sudarymas

Paskolos sutarties analizė ir korekcijų planas Turimos ar planuojamos paskolos sutarties analizė pradedama nuo sutarties peržiūros. Įvertinamas: • valiutos pasirinkimas (litais/ eurais), • paskolos grąžinimo metodo pasirinkimas (anuitetinis/ linijinis), • palūkanų rūšies pasirinkimas: kintamos/ fiksuotos, • paskolos grąžinimo laikotarpis, • banko marža.

Atliekami 10 - 20 variantų finansiniai skaičiavimai - kaip sutaupyti mažiausi 50 proc. bankui mokėtinų palūkanų, arba sutrumpinti kredito sutarties laikotarpį 10 - 15 m. mokant tą pačią mėnesinę imoką.

Įvertinus šiuos dalykus aptariami teisiniai aspektai, kaip derėtis dėl geresnių kredito sutarties sąlygų arba refinansavimo.

Paskolos sutarties teisinės konsultacijos

Kredito sutarčių analizė

Teisiniai patarimai, kaip derėtis dėl kredito sutarties sąlygų

Teisinės priemonės, kurios jus saugo nuo vienalšališkų banko veiksmų

Pagalba teikiant kredito sutarties pakeitimo prašymus raštu

Finansinės apsaugos priemonių parinkimas Būsto paskolos laikotarpio pabaiga dažnai sutampa su pensijinio amžiaus pradžios laikotarpiu. Per

tokį ilgą laiko tarpą negalite žinoti, kokie netikėtumai Jus užklups - susirgsite, neteksite darbo ar kita.

u Finansinės apsaugos priemonės tai:

• santaupos leidžiančios, 6 - 12 mėn. gyventi kaip esate įpratę;

• gyvybės draudimas;

• turto draudimas;

• investicijos akcijas, obligacijas;

• investicijos į nekilnojamąjį turtą;

• investicijos į auksą, sidabrą;

• teisiniai aspektai (apsauga)

• kitos vertybės.

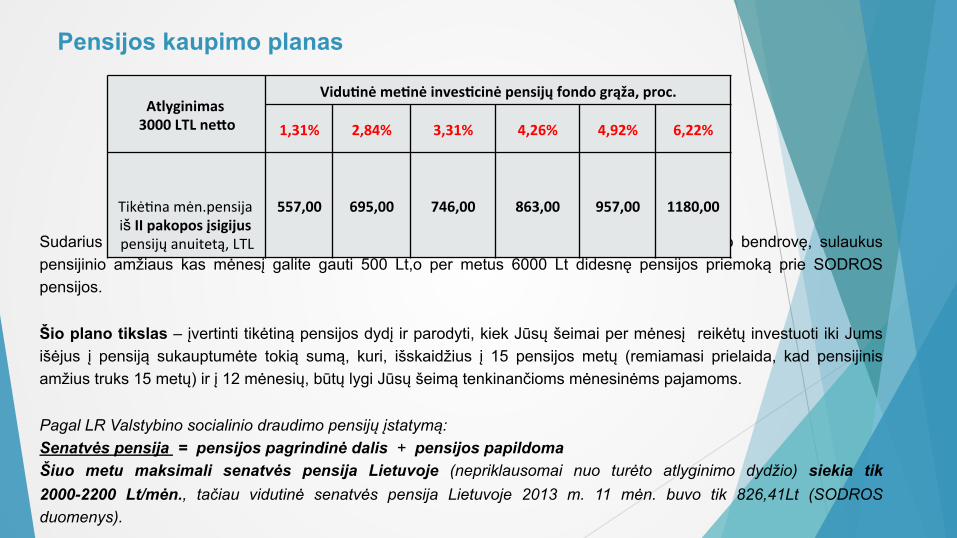

Pensijos kaupimo planas

Sudarius pensijų kaupimo planą, ir pasirinkus efektyviai dirbančią II pakopos pensijų kaupimo bendrovę, sulaukus pensijinio amžiaus kas mėnesį galite gauti 500 Lt,o per metus 6000 Lt didesnę pensijos priemoką prie SODROS pensijos. Šio plano tikslas – įvertinti tikėtiną pensijos dydį ir parodyti, kiek Jūsų šeimai per mėnesį reikėtų investuoti iki Jums išėjus į pensiją sukauptumėte tokią sumą, kuri, išskaidžius į 15 pensijos metų (remiamasi prielaida, kad pensijinis amžius truks 15 metų) ir į 12 mėnesių, būtų lygi Jūsų šeimą tenkinančioms mėnesinėms pajamoms. Pagal LR Valstybino socialinio draudimo pensijų įstatymą: Senatvės pensija = pensijos pagrindinė dalis + pensijos papildoma Šiuo metu maksimali senatvės pensija Lietuvoje (nepriklausomai nuo turėto atlyginimo dydžio) siekia tik 2000-2200 Lt/mėn., tačiau vidutinė senatvės pensija Lietuvoje 2013 m. 11 mėn. buvo tik 826,41Lt (SODROS duomenys).

Atlyginimas 3000 LTL ne1o

Vidu6nė me6nė inves6cinė pensijų fondo grąža, proc.

1,31% 2,84% 3,31% 4,26% 4,92% 6,22%

Tikė%na mėn.pensija iš II pakopos įsigijus pensijų anuitetą, LTL

557,00 695,00 746,00 863,00 957,00 1180,00

Vaikų studijų finansavimo planas

u Dar prieš penkerius metus mokslas Lietuvoje buvo nemokamas, o dabar vidutinė studijų kaina ir pragyvenimas metams siekia apie 20 000 Lt. Vidutinė studijų ir pragyvenimo kaina užsienyje siekia apie 50 000 Lt.

u Atliksime skaičiavimus įvardysime konkrečius skaičius, kiek reikia per mėnesį investuoti, kad sutaupytumėte vaikų mokslams.

Kaip manote, kiek studijos kainuos po 10 metų???

u KOKIA STUDIJŲ KAINA BUS PO 10 METŲ???

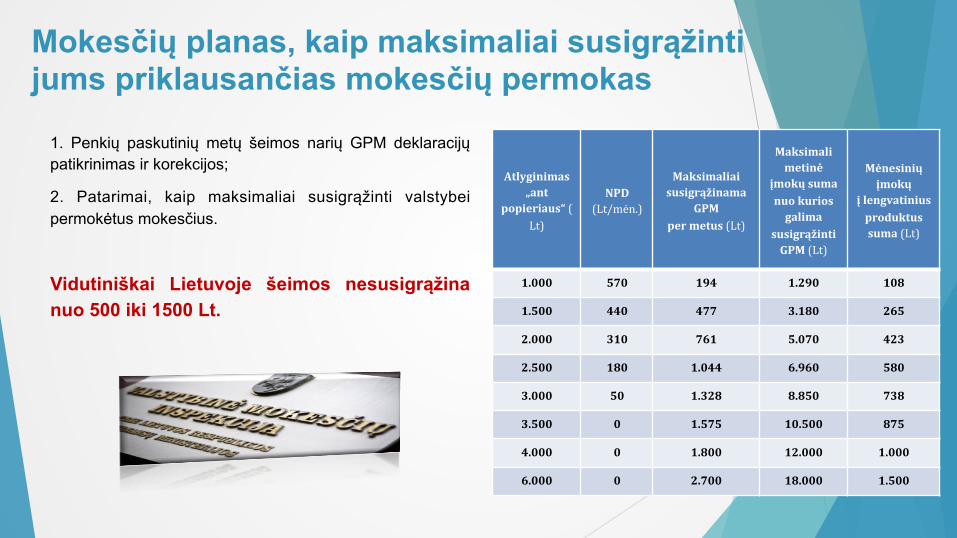

Mokesčių planas, kaip maksimaliai susigrąžinti jums priklausančias mokesčių permokas

1. Penkių paskutinių metų šeimos narių GPM deklaracijų patikrinimas ir korekcijos;

2. Patarimai, kaip maksimaliai susigrąžinti valstybei permokėtus mokesčius.

Vidutiniškai Lietuvoje šeimos nesusigrąžina nuo 500 iki 1500 Lt.

Atlyginimas „ant

popieriaus“ (Lt)

NPD (Lt/mėn.)

Maksimaliai susigrąžinama

GPM per metus (Lt)

Maksimali metinė

įmokų suma nuo kurios galima

susigrąžinti GPM (Lt)

Mėnesinių įmokų

į lengvatinius produktus suma (Lt)

1.000 570 194 1.290 108

1.500 440 477 3.180 265

2.000 310 761 5.070 423

2.500 180 1.044 6.960 580

3.000 50 1.328 8.850 738

3.500 0 1.575 10.500 875

4.000 0 1.800 12.000 1.000

6.000 0 2.700 18.000 1.500

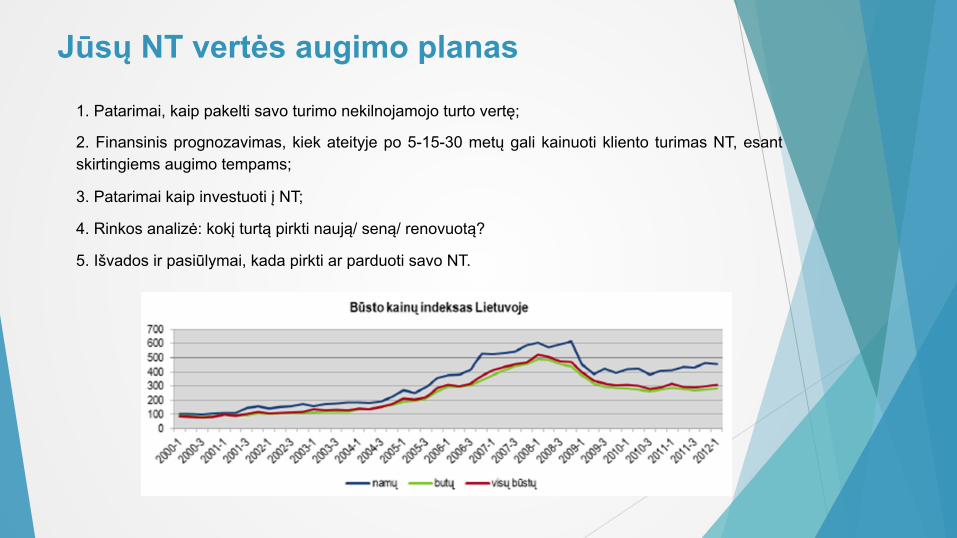

Jūsų NT vertės augimo planas

1. Patarimai, kaip pakelti savo turimo nekilnojamojo turto vertę;

2. Finansinis prognozavimas, kiek ateityje po 5-15-30 metų gali kainuoti kliento turimas NT, esant skirtingiems augimo tempams;

3. Patarimai kaip investuoti į NT;

4. Rinkos analizė: kokį turtą pirkti naują/ seną/ renovuotą?

5. Išvados ir pasiūlymai, kada pirkti ar parduoti savo NT.

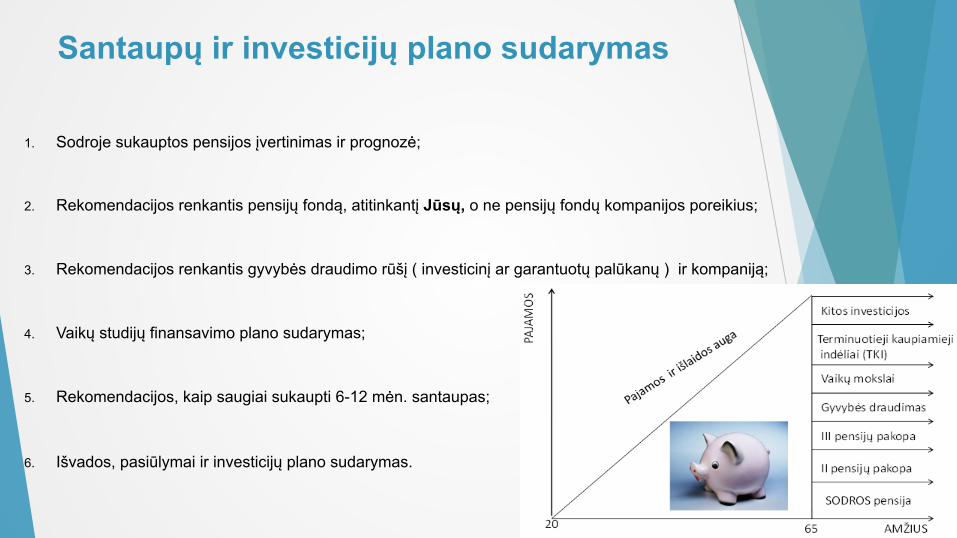

Santaupų ir investicijų plano sudarymas

1. Sodroje sukauptos pensijos įvertinimas ir prognozė;

2. Rekomendacijos renkantis pensijų fondą, atitinkantį Jūsų, o ne pensijų fondų kompanijos poreikius;

3. Rekomendacijos renkantis gyvybės draudimo rūšį ( investicinį ar garantuotų palūkanų ) ir kompaniją;

4. Vaikų studijų finansavimo plano sudarymas;

5. Rekomendacijos, kaip saugiai sukaupti 6-12 mėn. santaupas;

6. Išvados, pasiūlymai ir investicijų plano sudarymas.

Lūkesčių įvardinimas, tikslų iškėlimas SPVP tai individualiai Jums sukurtas veiksmų planas.

Siekiant maksimalios naudos, jis turi atitikti visus jūsų lūkesčius.

Tikslai reikalingi tam, kad galėtumėte igyvendinti savo lūkesčius.

u Tikslo apibrėžimas paprastai turi tenkinti išvardytus požymius:

• Tikslas turi būti konkretus. Turi būti aišku, su kuo tikslas yra susijęs. • Kelias link tikslo turi būti pamatuojamas. Turi būti galima be didelių pastangų įvertinti, kiek kelio nueita ir kiek dar liko. • Tikslas turi būti realistinis – pasiekiamas, bet kartu ir keliantis iššūkius. • Tikslui pasiekti turi būti numatytas adekvatus laikotarpis.

u Pavyzdžiui: Paimta būsto paskola 200 000 Lt., 30 m. laikotarpiui, mėnesinė įmoka 1074 Lt.

Tikslas galėtų būti:

u Grąžinti būsto paskolą 10 metų greičiau ir sutaupyti bankui mokamas palūkanas.

Jeigu sutrumpintumėte kredito sutarties laikotarpį 10 metų sutaupytumėte 70 000 Lt bankui mokamų palūkanų.

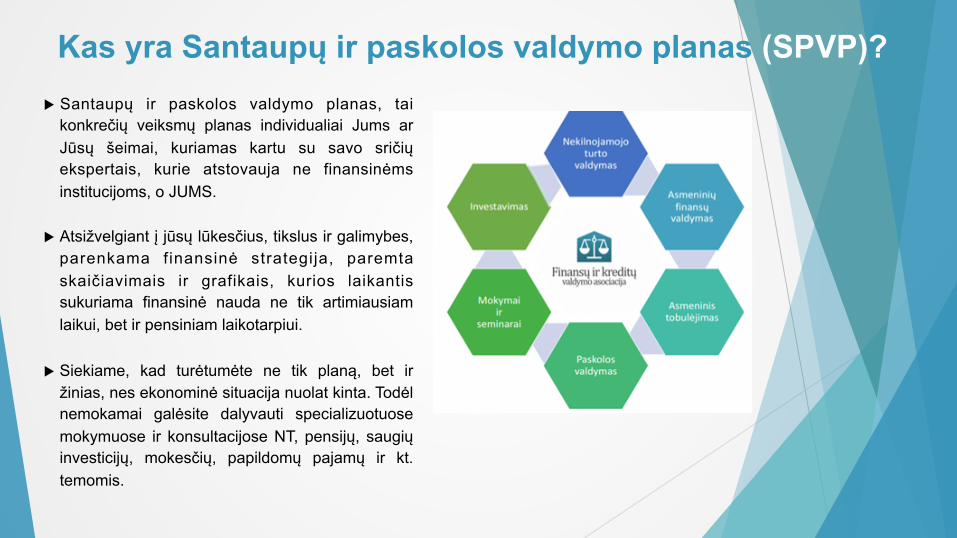

Kas yra Santaupų ir paskolos valdymo planas (SPVP)? u Santaupų ir paskolos valdymo planas, tai

konkrečių veiksmų planas individualiai Jums ar Jūsų šeimai, kuriamas kartu su savo sričių ekspertais, kurie atstovauja ne finansinėms institucijoms, o JUMS.

u Atsižvelgiant į jūsų lūkesčius, tikslus ir galimybes, parenkama finansinė strategija, paremta skaičiavimais ir grafikais, kurios laikantis sukuriama finansinė nauda ne tik artimiausiam laikui, bet ir pensiniam laikotarpiui.

u Siekiame, kad turėtumėte ne tik planą, bet ir žinias, nes ekonominė situacija nuolat kinta. Todėl nemokamai galėsite dalyvauti specializuotuose mokymuose ir konsultacijose NT, pensijų, saugių investicijų, mokesčių, papildomų pajamų ir kt. temomis.

Kaip atrodo santaupų ir paskolos valdymo planas?

Kaip įgyvendinamas SPVP 1. Jums bus sukurta asmeninė mokymų programa 6-12 mėn. laikotarpiui;

2. Gausite virš 10 individualių finansinių paskaičiavimų ir strategijų pasirinkimą;

3. Pagalba ir patarimai įgyvendinant pasirinktą finansinę strategiją;

4. Turėsite iki 10 asmeninių/ grupinių konsultacijų su nepriklausomais paskolų ekspertais, nepriklausomais finansų

patarėjais, teisininkais, NT specialistais , mokesčių konsultantais ir kt...;

5. Turėsite galimybę nemokamai dalyvauti FIKVA mokymuose ir seminaruose;

6. Tapsite FIKVA kandidatu į narius;

7. Galėsite stebėti webseminarus transliuojamus internetu;

8. Gausite mokymosi priemonių už 1500 Lt (DVD, video pamokos ir t.t.).

investicijos palūkanos

KOMANDA

Prie jūsų Santaupų ir paskolos plano sudarymo dirbs komanda:

Sėkmės istorija

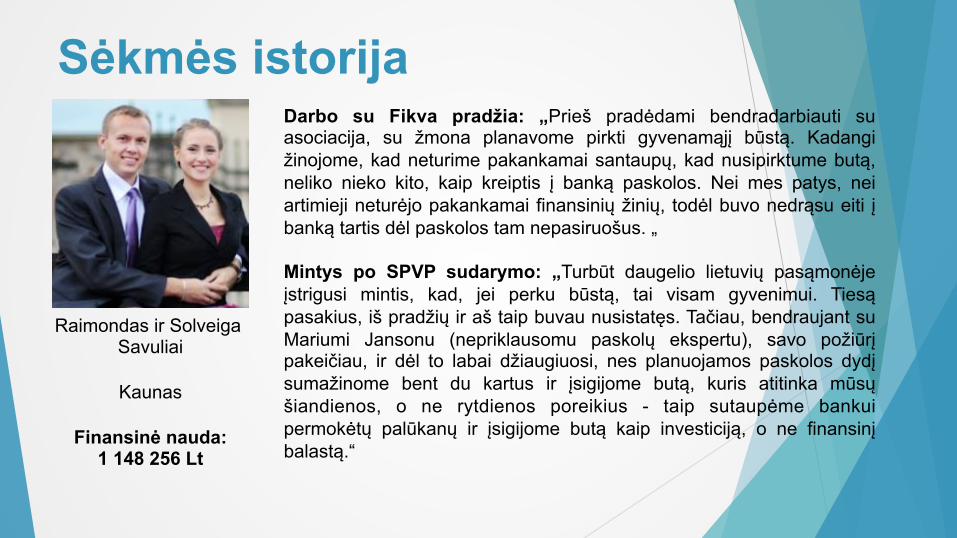

Raimondas ir Solveiga Savuliai

Kaunas

Finansinė nauda:

1 148 256 Lt

Darbo su Fikva pradžia: „Prieš pradėdami bendradarbiauti su asociacija, su žmona planavome pirkti gyvenamąjį būstą. Kadangi žinojome, kad neturime pakankamai santaupų, kad nusipirktume butą, neliko nieko kito, kaip kreiptis į banką paskolos. Nei mes patys, nei artimieji neturėjo pakankamai finansinių žinių, todėl buvo nedrąsu eiti į banką tartis dėl paskolos tam nepasiruošus. „ Mintys po SPVP sudarymo: „Turbūt daugelio lietuvių pasąmonėje įstrigusi mintis, kad, jei perku būstą, tai visam gyvenimui. Tiesą pasakius, iš pradžių ir aš taip buvau nusistatęs. Tačiau, bendraujant su Mariumi Jansonu (nepriklausomu paskolų ekspertu), savo požiūrį pakeičiau, ir dėl to labai džiaugiuosi, nes planuojamos paskolos dydį sumažinome bent du kartus ir įsigijome butą, kuris atitinka mūsų šiandienos, o ne rytdienos poreikius - taip sutaupėme bankui permokėtų palūkanų ir įsigijome butą kaip investiciją, o ne finansinį balastą.“

Sėkmės istorija

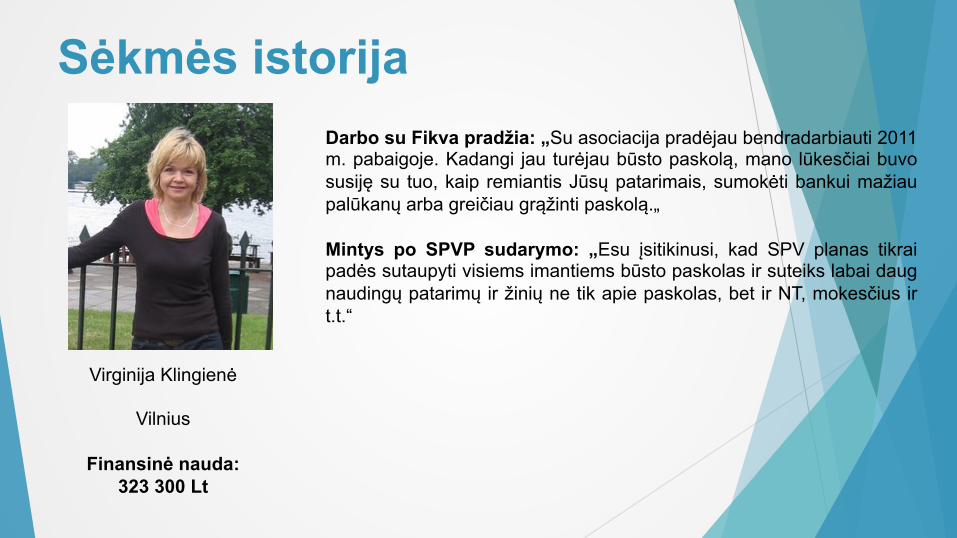

Virginija Klingienė

Vilnius

Finansinė nauda: 323 300 Lt

Darbo su Fikva pradžia: „Su asociacija pradėjau bendradarbiauti 2011 m. pabaigoje. Kadangi jau turėjau būsto paskolą, mano lūkesčiai buvo susiję su tuo, kaip remiantis Jūsų patarimais, sumokėti bankui mažiau palūkanų arba greičiau grąžinti paskolą.„ Mintys po SPVP sudarymo: „Esu įsitikinusi, kad SPV planas tikrai padės sutaupyti visiems imantiems būsto paskolas ir suteiks labai daug naudingų patarimų ir žinių ne tik apie paskolas, bet ir NT, mokesčius ir t.t.“

Sėkmės istorija

Algirdas ir Vaida Ramanauskai

Klaipėda

Finansinė nauda:

940 622 Lt

Darbo su Fikva pradžia: „Buvo noras suprasti kaip reikia elgtis su pinigais, ar investuoti, ar laikyti kojinėje. Jei investuoti tai kur ir kaip? Taip pat reikėjo pagalbos pasirašant kredito sutartį dėl NT pirkimo. Norėjome aiškumo krūvoje sutarčių - pensijų, gyvybes draudimų ir t.t.„ Mintys po SPVP sudarymo: „Visų pirma, tai šie metai mumyse subrandino mąstymą apie pinigus, ką su jais daryti. Iš pradžių manėme, kad jei turi krūvelę pinigų, reik juos kur nors padėti banke indėlio pavidalu. Bet galima nuveikti kur kas daugiau, ir turėti daugiau naudos. Tad rekomenduočiau visiems kurie galvoja panašiai kaip mes, pabendrauti metus su FIKVA, ir jie pradės galvoti kur kas kitaip. Be viso šito dar padėjo susigaudyti kiek ir kokių sutarčių esame pasirašę, gyvybės draudimo, pensijų. Jei keliais žodžiais apibudinti, tai tapome kur kas verslesniais, supratome kur išeina mūsų pinigai ir kiek jų galima susigrąžinti atgal.“

Sėkmės istorija

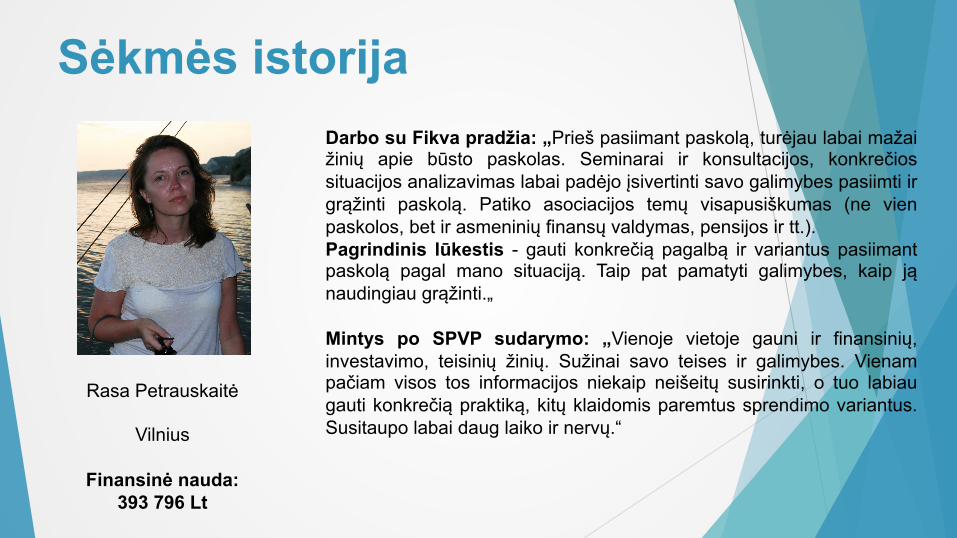

Rasa Petrauskaitė

Vilnius

Finansinė nauda: 393 796 Lt

Darbo su Fikva pradžia: „Prieš pasiimant paskolą, turėjau labai mažai žinių apie būsto paskolas. Seminarai ir konsultacijos, konkrečios situacijos analizavimas labai padėjo įsivertinti savo galimybes pasiimti ir grąžinti paskolą. Patiko asociacijos temų visapusiškumas (ne vien paskolos, bet ir asmeninių finansų valdymas, pensijos ir tt.). Pagrindinis lūkestis - gauti konkrečią pagalbą ir variantus pasiimant paskolą pagal mano situaciją. Taip pat pamatyti galimybes, kaip ją naudingiau grąžinti.„ Mintys po SPVP sudarymo: „Vienoje vietoje gauni ir finansinių, investavimo, teisinių žinių. Sužinai savo teises ir galimybes. Vienam pačiam visos tos informacijos niekaip neišeitų susirinkti, o tuo labiau gauti konkrečią praktiką, kitų klaidomis paremtus sprendimo variantus. Susitaupo labai daug laiko ir nervų.“

NELAUKITE, KOL PASKOLA TAPS NEBEPAKELIAMA!

Jei dar neturite finansinių sunkumų dėl pakitusios ekonominės ar asmeninės situacijos ir bankas nekelia Jums problemų, kaip tik dabar tinkamiausias laikas įgyti SPVP, galintį nuo šito apsaugoti. Jau iškilus grėsmei, kad bankas perskaičiuos palūkanas ar nutrauks Kredito sutartį, Jūs susidursite su išlaidomis: - Derybos su banku ir nuostoliai keičiant sutartį ~10 000 Lt (neskaičiuojant delspinigių ir palūkanų) - 1-os, 2-os 3-os instancijos teismai, kad įrodytumėte savo teisumą ~ 10 000 Lt Bankroto išlaidos: - kad suruošti dokumentus ~ 3 000 - 4 000 Lt; - administracinis mokestis bankroto administratoriui ~ 500 -1000 Lt/mėn.

Narystė asociacijoje u Finansų ir kreditų valdymo asociacija vienija beveik 150

Narių ir Kandidatų į narius šeimų. u Finansų ir kreditų valdymo asociacijos narių valdomas

paskolų portfelis sudaro daugiau kaip 50 mln. litų, o vidutinė paskolos suma 270 tūkst.

Finansų ir kreditų valdymo asociacijos tikslai

u Vykdyti švietėjišką veiklą finansų ir kreditų valdymo klausimais siekiant suburti Lietuvos piliečius turinčius ar planuojančius imti paskolas į vieną organizaciją.

u Nepriklausomų paskolų ekspertų, finansininkų ir juristų pagalba sukurti vertę asociacijos nariams ir kandidatams.

u Padėti sutaupyti bent 50 proc. bankui mokamų palūkanų.

u Suteikti nuolatinę informaciją finansų ir kreditų valdymo asociacijos nariams ir kandidatams apie kreditų rinkos pokyčius.

u Atstovauti asociacijos narių interesus siekiant apsaugoti ir išsiderėti palankiausias kredito sutarčių sąlygas.

u Siekti kokybiško ir atsakingo Finansų ir kreditų valdymo asociacijos visų narių atstovavimo bankuose, draudimuose ir kitose finansinėse institucijose.

u Užmegzti bendradarbiavimą su užsienio partneriais siekiant lengvatų asociacijos nariams dėl galimybių kredituotis ir investuoti, kaupti pensiją ir kt. paslaugas, kokias šiai dienai turi senosios Europos gyventojai bei įmonės.

Finansų ir kreditų valdymo asociacijos veikla

Ø Mokomieji seminarai apie paskolas, finansų valdymą, investavimą.

Ø Specialieji seminarai su advokatais, teisininkais, draudimo ir pensijų specialistais.

Ø Grupinės konsultacijos – diskusijos visiems aktualiomis kreditų valdymo ir finansų temomis.

Ø Finansinis saugumas

Ø Žinių siekimas

Ø Ilgalaikė partnerystė su klientais ir bendradarbiavimas su asociacijos partneriais

Ø Nuolatinis narių švietimas kreditų klausimais

Ø Atsakomybė ir sąžiningumas

Ø Profesionaliai atliekamos asociacijos ir partnerių paslaugos

Finansų ir kreditų valdymo asociacijos vertybės

Bendraukime

u Skaitykite naujienlaiškį u Lankykitės www.fikva.lt u Rašykite [email protected] u Draugaukime Facebook’e: www.facebook.com/fikva.lt u Dalyvaukite mokymuose, siūlykite temas u Skambinkite 8 616 50319 u www.FinansuSavaitgalis.lt

Nemokamas susitikimas

Užpildykite anketą nemokamam susitikimui su Mariumi Jansonu. https://docs.google.com/forms/d/1_r0Z0QbtGlgUWDtudm1P4U5LYTwAEIE68Zar-XI2F-0/viewform Laiką suderinsime individualiai. Susitikimo metu bus įvertinta jūsų finansinių sutarčių situacija, duodami konkretūs patarimai, ką galima pagerinti ir aptartas tolimesnis bendradarbiavimas.