Embed Size (px)

Citation preview

Finanças Aplicadas IFelipe Pontes

Introdução às FinançasIntrodução às FinançasObjetivo: Apresentar de forma geral a disciplina.Conteúdo: (a) apresentação do PE;

(b) Por que estudar finanças?; (c) Introdução aos “clássicos”

Antes de iniciar, uma pesquisa...• Coloque numa folha as respostas para as

perguntas abaixo. Não se identifique. A.É aluno da turma da Tarde ou Noite?B.Quantos anos vocês tem?C.Você trabalha?D.Sustenta ou ajuda nas despesas de uma casa?E.Tem filhos?F. Acredita que tem conhecimento básico de

finanças.

2

Antes de iniciar, uma pesquisa...1. Suponha que você tinha R$ 100 na poupança e a

taxa de juros era de 2% ao ano. Ao final de 5 anos, quanto você acha que tem, se você deixou o dinheiro lá para crescer? Mais de R$ 102, exatamente R$ 102 ou menos que R$ 102?

2. Imagine que a taxa de juros na sua poupança é de 1% ao ano e a inflação foi 2%. Após um ano, você acha que poderia comprar mais, a mesma coisa ou menos do que você poderia comprar com aquele dinheiro hoje?

3. Verdadeiro ou falso? “comprar a ação de uma empresa normalmente lhe dará um retorno mais seguro do que comprar uma cota de um fundo mútuo”.

3

Pair and Share• Discutam entre as duplas, rapidamente, o que

se pode definir como Finanças e para que serve tudo o que estudaremos?

• Após a troca de informações entre as duplas, vocês deverão externar para o restante da sala.

• (Isso acontecerá com frequência em nossas aulas, então é importante que vocês já cheguem preparados).

4

Professor• Mestre e bacharel em Ciências Contábeis.• Pesquisas na área de informações contábeis

para o mercado de capitais e finanças.• Experiência profissional: consultoria gerencial

e financeira, controladoria (SICOOB), conselho fiscal (CREDUNI) e Professor (fundamental e superior).

• Interesses em pesquisa: finanças aplicadas, impacto de informações (contábeis ou não) no mercado de capitais, avaliação de empresas e assimetria informacional

5

Plano de Ensino

• Ementa: 1.Introdução à ciência das Finanças;2.Valor do Dinheiro no Tempo;3.Risco e Retorno; 4.Teoria das Carteiras; 5.Modelo de Precificação de Ativos; e6.Hipótese de Mercados Eficientes.

6

Plano de Ensino• Metodologia:Serão utilizados em sala de aula, os seguintes

procedimentos: (a)aula expositiva com o auxílio do quadro; (b)aula expositiva com o auxílio do datashow; (c)aulas práticas, com aplicações de estudos de

casos; (d)aulas práticas no laboratório; e (e)apresentações de seminários.

7

Plano de Ensino• Avaliação:• Regra geral: A disciplina terá três avaliações

(conjunto das três notas a seguir) durante o período, sendo 10% da nota conseqüência da postura e da participação do aluno nas aulas, 20% é a soma de exercícios e trabalhos realizados em sala de aula (ou fora dela) e 70% é decorrente de uma prova.

• Veja com mais detalhe no PE publicado no blog.

8

Plano de Ensino

• Avaliação:• Quando houver o seminário: será na primeira

unidade. Dessa forma, a nota será 10% em consequência da postura e da participação do aluno nas aulas, 10% da soma dos exercícios e trabalhos realizados, 50% decorrente da prova e 30% da apresentação do seminário.

9

Plano de EnsinoBásica: • ELTON, Edwin J. et al. Moderna teoria das carteiras e análise de investimentos. 8ed. Rio de Janeiro: Elsevier, 2012.• FABOZZI, Frank J.; MARKOWITZ, Harry M. (Ed.).The theory and practice of investment management. John Wiley &

Sons, 2002.• ROSS, Stephen A. et al. Fundamentos da administração financeira. 9ed. Porto Alegre: AMGH, 2013.Complementar: • ASSAF NETO, Alexandre. Mercado financeiro. 2ed. São Paulo: Atlas, 2006.• ASSAF NETO, Alexandre; LIMA, Fabiano G. Curso de administração financeira. 2ed. São Paulo: Atlas, 2011a.• BERK, Jonathan; DEMARZO, Peter; HARFORD, Jarrad. Fundamentals of corporate finance. 2nd ed. Pearson Education,

2012.• BRUNER, Robert F. Estudos de casos em finanças: gestão para criação de valor corporativo. 5ed. São Paulo: Mc Graw-

Hill, 2009.• CARMONA, Charles U. De M. (Org.). Finanças corporativas e mercados. São Paulo: Atlas, 2009.• COCHRANE, John H. Asset Pricing. Princeton university press, 2009.• FERNÁNDEZ, Pablo. 100 questions on finance. Working Paper, 2008.• FERNÁNDEZ, Pablo. Ten badly explained topics in most corporate finance books. Working Paper, 2012.• GUERARD JR, J.B.; SCHWARTZ, E. Quantitative Corporate Finance. New York: Springer, 2007.• GRAHAM, Benjamin et al. Intelligent investor. HarperCollins: 1959.• HARDLE, SIMAR (2003) – Applied multivariate statistical analysis.• IUDÍCIBUS, Sérgio de; LOPES, Alexsandro B. (Org.). Teoria avançada da contabilidade. São Paulo: Atlas, 2004.• LEAL, Ricardo P. C.; SAITO, Richard. Finanças corporativas no Brasil. Revista de Administração de Empresas, v.2, n.2,

jul-dez, 2003. • MILLER, Merton H. The history of finance: an eyewitness account. The Journal of Portfolio Management, sum., 1999.

10

Algumas observações do PE• Verificar a estrutura conceitual da disciplina.• Programação das aulas• Cadastrar email dos alunos na planilha das

notas (tarde e noite).

11

Problema e solução• Um dos problemas do estudo de finanças no

Brasil é que as melhores bibliografias estão em inglês (não deveria ser um problema!).

• Dicas:– Ler diariamente pequenos textos de jornais, para

conhecer os termos técnicos (eu comecei seguindo esses jornais e pessoas no Twitter, a exemplo de @AswathDamodaran, @SEC_News, @Investopedia, @AICPA_JofA, @TheEconomist, @WSJ – Propaganda: @contabilidademq)

12

Problema e solução

13

NUNCA ASSISTA A FILMES DUBLADOS!

Incentivo à prática• Ao longo do semestre nós utilizaremos um simulador

da bolsa. O aluno que tiver o melhor desempenho com seus investimentos (comparado com a turma) ganhará 0,8 ponto na média. O segundo ganhará 0,4 e o terceiro 0,2. Criaremos a conta na aula do laboratório.

• O aluno com o melhor desempenho entre as duas turmas ganhará 1,5, no lugar 0,8.

• O aluno que conseguir entrar no Top 10 do Brasil terá média 10 na disciplina (porém fará as provas normalmente e não poderá ir à final).

14

Simulador: Folhainvest

Incentivo à prática• Desafio Universitário Empreendedor

– Os alunos que se inscreverem ganharão 0,5 ponto na primeira nota. O aluno que tiver a melhor colocação entre os alunos da turma ganhará 0,5 ponto na média final.

– Quem chegar a semifinal estadual ganhará média 10.– Vocês precisam me indicar como Professor Orientador,

para que eu possa acompanhar o desempenho.

• Veja o depoimento da aluna Caroline Melo, que participou da semifinal estadual de 2015:

• http://financasaplicadasbrasil.blogspot.com.br/2015/11/depoimento-sobre-o-desafio.html

16

Incentivo à pesquisa• 1º incentivo: seminário onde os alunos deverão

apresentar alguns artigos de congressos da área de finanças.

• 2º incentivo: os alunos que tiverem interesse, deverão escrever um artigo sobre algum dos temas da disciplina ou alguma área de interesse do professor. Não é obrigatório, mas quem fizer terá boa vantagem na nota (a prova será com menos questões sobre o assunto da terceira nota e uma discursiva sobre o seu artigo) – artigo em dupla.

17

Incentivo à pesquisa

• “Por que eu devo pesquisar e escrever artigos?”

1.Se quiser ser pesquisador e professor, isso é fundamental;

2.Para adquirir conhecimento que não poderá ser visto em sala de aula;

3.Para se diferenciar dos demais profissionais do mercado, em entrevistas por exemplo.

18

Incentivo à Pesquisa (Seminário)1. EDUCAÇÃO FINANCEIRA E A DETERMINAÇÃO DA TAXA DE POUPANÇA 2. Previsão da Arrecadação do ICMS: uso do modelo Holt-Winters Aditivo na Paraíba3. ANÁLISE ESTATÍSTICA E ATUARIAL DO MERCADO DE SEGURO DPVAT4. UM EXPERIMENTO METODOLÓGICO NO CURSO DE CIÊNCIAS CONTÁBEIS NA MODALIDADE EAD: FORMANDO UM

ESPECIALISTA SISTÊMICO5. Relações Entre o Desempenho Futuro e os Desvios do Caixa-Meta das Empresas Brasileiras6. Impacto dos Índices Contábeis na Aplicação de Rating de Crédito em Empresas Brasileiras de Capital Aberto7. Uma Discussão sobre o Impacto da Desaposentação nas Despesas do RGPS: o preço das aposentadorias precoces8. A IMPORTÂNCIA DAS FERRAMENTAS FINANCEIRAS PERANTE AS DECISÕES ECONÔMICAS: UM ESTUDO

COMPARATIVO ENTRE OS ALUNOS DO CCHLA E CCSA DA UFPB9. EDUCAÇÃO FINANCEIRA E A SUA INFLUÊNCIA NA TOMADA DE DECISÕES DE ACADÊMICOS DA ÁREA DE NEGÓCIOS DA

UFPB10. Uma Análise Exploratória da Viabilidade do Microsseguro Saúde no Brasil11. O Lado B do Insider Trading: relevância, tempestividade e influência do cargo12. Conexões Políticas e as Empresas Brasileiras: Um estudo experimental sobre as decisões de investimento no

mercado de capitais13. Análise Atuarial da Criação da Fundação de Previdência Complementar dos Servidores Públicos Federais (FUNPRESP)14. Determinantes da Regulação de Instituições de Microfinanças15. Tobin Pergunta: O Que Aconteceu Com O Meu Q?16. VALUE & GROWTH INVESTING NO BRASIL: O IMPACTO DA SURPRESA DO LUCRO NA PERFORMANCE DE PORTFÓLIOS

DE CRESCIMENTO E DE VALOR17. ANOMALIAS NO MERCADO DE CAPITAIS BRASILEIRO: UM ESTUDO SOBRE OS EFEITOS TAMANHO E BOOK-TO-MARKET

SOB A PERSPECTIVA DA ABORDAGEM FUNDAMENTALISTA19Os artigos são dos Congressos USP e ANPCONT de 2014 ou do

SECICAT 2015 – procure pelos títulos no Google

Incentivo à Pesquisa• O que será observado na avaliação:1. Contextualização do problema: uma explicação geral

do tema para apresentar em seguida o problema e o objetivo do trabalho;

2. Apresentação do referencial teórico (ou revisão da literatura): o que o autor usou como teoria e o que outros autores que fizeram trabalhos parecidos encontraram?

3. Metodologia: como o trabalho foi feito?4. Resultados: o que foi encontrado (esse é o foco!)5. Considerações finais: visão geral e implicações dos

achados20

Incentivo geral

• O aluno (de cada turma) que tiver a maior média final ganhará um livro.

21

Incentivo geral

22

Fred e Filipe, maiores médias da tarde em 2012.2 (só havia uma turma, por isso dois prêmios)

Incentivo geral

23

Alef, maior média da tarde em 2013.2

Incentivo geral

24

Hallyson, maior média da noite em 2013.2

Incentivo geral

25

Elessandra, maior média da tarde em 2014.2

Incentivo geral

26

Ricardo, maior média da tarde em 2014.2

Por que estudar finanças?• Entender o sistema financeiro/econômico e

suas implicações para a sociedade;• Fazer escolhas informadas como cidadãos:

a) Privatizar o seguro social é bom ou é ruim? (poderia ser uma questão de pesquisa);

b) Regulação é boa ou ruim? (também questão de pesquisa – exemplo da regulação do EBITDA);

• Finanças é uma linguagem criada pelos acadêmicos, mas é usada pelos praticantes;

• Ajudará você a tomar boas decisões;• Poderá potencializar a sua carreira.

27

Por que estudar finanças?• Evite ser enganado:

a) Ganhar dinheiro não é fácil (pirâmides?);b) Descobrir padrões no mercado é improvável – se

acontecer deixará de ser uma novidade.Um analista de sistemas mudou sua residência para um condomínio residencial de alto nível, para passar a ideia de que estava muito "bem de vida" para os seus ex-colegas de trabalho e outras pessoas. Com isso ele conseguiu oferecer seus serviços de gerenciamento de fundos de ações para aproximadamente 400 pessoas, prometendo rentabilidade mensal de 10%.

Veja a matéria completa: http://www.contabilidademq.blogspot.com.br/2012/03/hipotese-de-mercado-eficiente-nota-de.html 28

Por que estudar finanças?

O efeito do câmbio em suas vidas:• As variações nas moedas estrangeiras não são

importantes apenas para quem quer conhecer outros países.

• Você come produtos que usam trigo? Consome produtos que usam petróleo?

• Veja post completo: http://contabilidademq.blogspot.com/2011/12/o-que-eu-tenho-ver-com-o-cambio.html

29

Por que estudar finanças?Educação dos filhos• Incentivos monetários podem ajudar os filhos a ter

melhor rendimento na escola (quanto maior o incentivo, melhor é o desempenho);

• Aversão à perda: quando há o risco de perder dinheiro o desempenho dos alunos foi melhor;

• Estudantes mais velhos preferem incentivos monetários, mais novos preferem não monetários;

• O incentivo tem que ser dado o mais próximo possível à divulgação do resultado, pois a “taxa de desconto” dos jovens é alta.

• Leia mais sobre: http://contabilidadefinanceira.blogspot.com.br/2012/07/educacao-e-financas-comportamentais.html 30

Por que estudar finanças?

Finanças pessoais“Você é do tipo que sai gastando, mas depois tem dificuldade de lembrar com o quê? Embora não seja o único a agir assim – pesquisa recente feita pela Visa revelou que os brasileiros não sabem onde vão 26% dos gastos semanais com dinheiro –, é preciso ficar atento para evitar que pequenos descontroles se acumulem e comprometam o orçamento.”

Leia mais: http://contabilidadefinanceira.blogspot.com.br/2010/08/financas-pessoais.html

31

Por que estudar finanças?• Finanças e futebol: a força da marca

32

Neymar Index: retorno de 8%Ibovespa: retorno de -20%S&P500: -0,3%

Campeão da libertadores

Campeão Paulista

Por que estudar finanças?• “Crescem as oportunidades na área de finanças: A área de finanças aceita

profissionais com graduações diversas, mas a formação técnica precisa ser impecável”

• “Em 2011, os salários pagos aos profissionais em cargos como gerente financeiro, controller, auditor e analista contábil aumentaram em média 20%”

• "Esta é a melhor hora para trabalhar em finanças no Brasil“• “Uma vantagem do setor de finanças é a variedade de caminhos possíveis

que um profissional pode traçar em sua carreira.”• “O mercado de capitais é uma das áreas que têm sido muito procuradas

por jovens profissionais, atraídos pela perspectiva de boa remuneração variável.”

• "Um bom profissional no setor consegue ganhar de 100 000 a 1 milhão de reais por ano"

• Leia mais: http://exame.abril.com.br/carreira/noticias/crescem-as-oportunidades-na-area-de-financas?page=1

33

Por que estudar finanças?• Das 30 novas carreiras mais promissoras no Brasil, as

seguintes estão relacionadas à Finanças:1. Consultor em planejamento financeiro: salário varia de 7 000 a

12 000 reais nos bancos de varejo.2. Cargos no setor financeiro de bancos, e.g., estão sendo

ocupados por matemáticos: salário varia de 8 000 a 14 000 reais.

3. Administrador público: o salário varia entre 10 000 e 20 000 reais.

4. Consultor de sucessão: De um salário inicial de 3 500 reais, a remuneração pode passar de 20 000 reais, em grandes projetos.

Leia mais: http://exame.abril.com.br/carreira/noticias/30-novas-carreiras-promissoras-no-brasil#29

34

Por que estudar finanças?• Matemáticos invadem mercado financeiro:

http://www.valor.com.br/carreira/2972788/matematicos-invadem-mercado-financeiro

• Itaú-Unibanco abre vagas na área de riscos e finanças: http://g1.globo.com/concursos-e-emprego/noticia/2012/02/itau-unibanco-abre-vagas-na-area-de-riscos-e-financas.html

• Procura por profissional da área de finanças aumenta: http://blogs.estadao.com.br/jt-seu-bolso/procura-por-profissional-da-area-de-financas-aumenta/

• Pesquisa mostra dificuldade de contratação na área de finanças: http://www.gp1.com.br/noticias/pesquisa-mostra-dificuldade-de-contratacao-na-area-de-financas-272917.html

35

Introdução aos conceitos clássicosAlguns serão vistos em Finanças I, outros em

Finanças II e III.

• Antes de 1950: foco nos retornos esperados para o futuro e avaliação empresarial interna, bem como políticas econômicas, tributos etc.

• O futuro é certo ou incerto? • A inclusão da incerteza gerou a MTF.

36

Introdução aos conceitos clássicos

1952 – Big Bang da Moderna Teoria Financeira• Definição precisa de “risco e retorno” em

“Portfolio Selection” (MARKOWITZ, 1952).– Pode-se avaliar a contribuição do ativo ao risco

total da carteira.

• Diversificação é a chave para reduzir os riscos

37

Como se pode reduzir o risco de um investimento?

Mas o que é diversificar uma carteira de investimentos?

A tese de Markowitz (Nobel em 1990) foi rejeitada, inicialmente por Friedman (Nobel em 1976).

Introdução aos conceitos clássicosA evolução da seleção de carteiras – Sharpe e o

CAPM• Na década de 1960 um computador levaria 33

minutos para otimizar 100 ativos, ao custo de US$ 300,00.

• As principais IFs dos EUA seguiam entre 150 e 250 ações. Para 100 ações, seriam calculadas 100 médias e 4.950 correlações.

• Dificuldade prática que deu base para Sharpe, Lintner e Mossin (Por que não Black?).

38Beta como medida de risco

Introdução aos conceitos clássicosA Hipótese dos Mercados Eficientes (HME)

• Evidências desde Bachelier (1900).• Uma das principais áreas entre 1970 e 1990.• Fama ganhou o “Nobel” em 2013.• Regra Geral: nenhuma regra de decisão baseada

em informações publicamente (e os insiders?) disponíveis pode gerar retorno anormal.

• Advento da computação e a descoberta de anomalias (ou seria datamining?).

39

O que dizer sobre a análise técnica e a análise fundamentalista?

Introdução aos conceitos clássicosComportamento de um mercado eficiente

(Random walk)

40

Introdução aos conceitos clássicos

Comportamento anormal nas bolsas

41

Introdução aos conceitos clássicosAs Proposições de Modigliani e Miller

• P I: o valor da empresa alavancada é igual ao da não alavancada (alavancagem própria);

• P II: o custo do capital próprio aumenta com a inclusão de dívida (e.g., custo de falência);

• P III: a empresa deve investir em projetos com retorno esperado maior ou igual ao seu custo do capital (a política de investimento que determina o valor da empresa, não o financiamento)

42

Conceito descoberto na preparação de uma aula e discussão com alunos

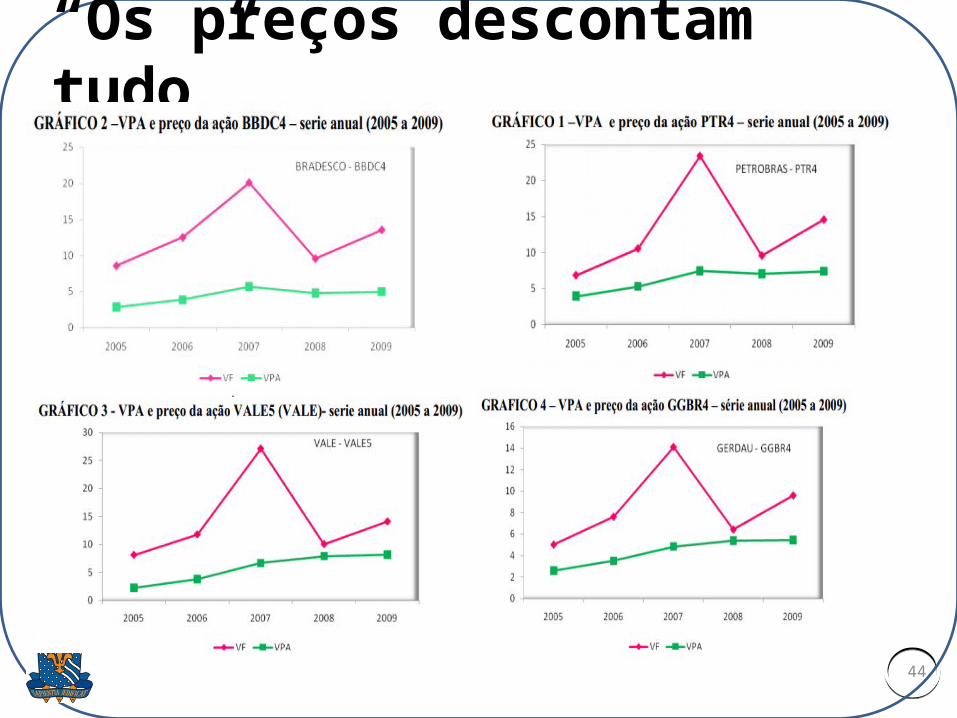

“Os preços descontam tudo”

• A Hipótese de Mercados Eficientes (FAMA, 1970) diz que os preços dos ativos refletem todas as informações disponíveis.

• As pessoas tendem a “precificar” tudo. Se algo vai mal, os preços dirão.

• Uma ano e meio antes da crise do subprime esses títulos já começaram a demonstrar que iam cair, com especialistas deixando o mercado (GEANAKOPLOS em aula), ou tomando posições “estranhas” (ver o filme a “A grande aposta”).

43

“Os preços descontam tudo”

44

“Os preços descontam tudo”

45

02/07 o problema dos Subprimes é divulgado

15/09/08 o Lehman Brothers quebra

10/07 tem início a desaceleração do Ibov

05/08 tem início a queda brusca do Ibov

“Os preços descontam tudo”

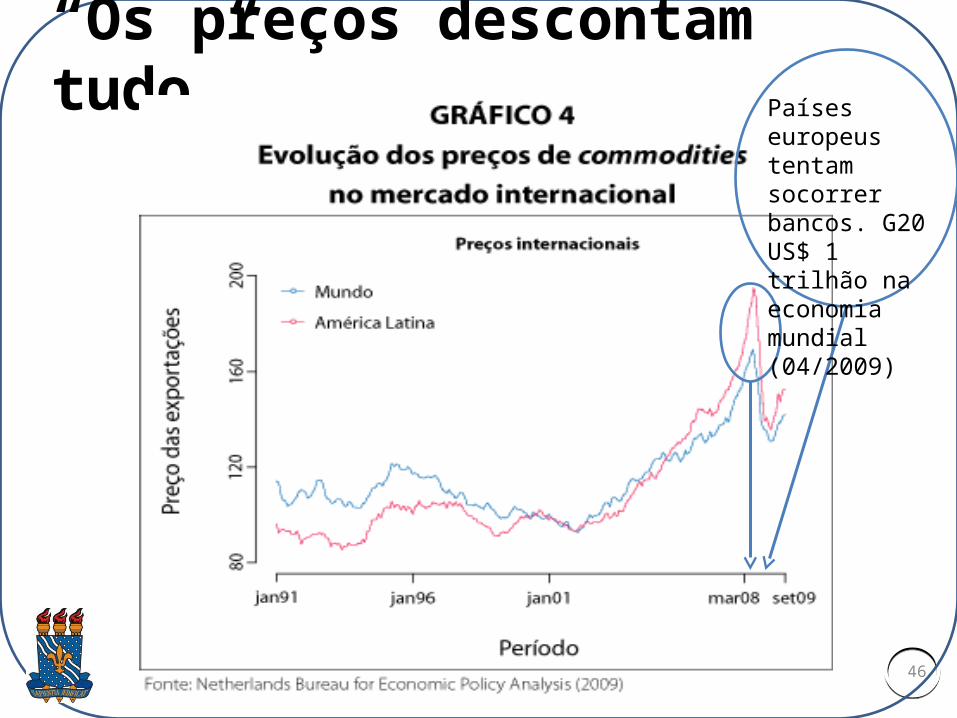

46

Países europeus tentam socorrer bancos. G20 US$ 1 trilhão na economia mundial (04/2009)

“Os preços descontam tudo”

47

“Os preços descontam tudo”

48

CHAUDHURY, Mo. The Financial Crisis and the Behavior of Stock Prices. Working Paper, 2011. Disponível em http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1802826 acesso em 20 de Nov de 2012.

“Os preços descontam tudo”

49

Os gráficos mostram o retorno das ações antes, durante e após a crise mundial.

AL-RJOUB, Samer AM. Stock returns Dynamics around U.S. Stock Market Crises and Inverted Smiles. Journal of New Business Ideas & Trends, v.8, n.2, 2010.

“Os preços descontam tudo”

50

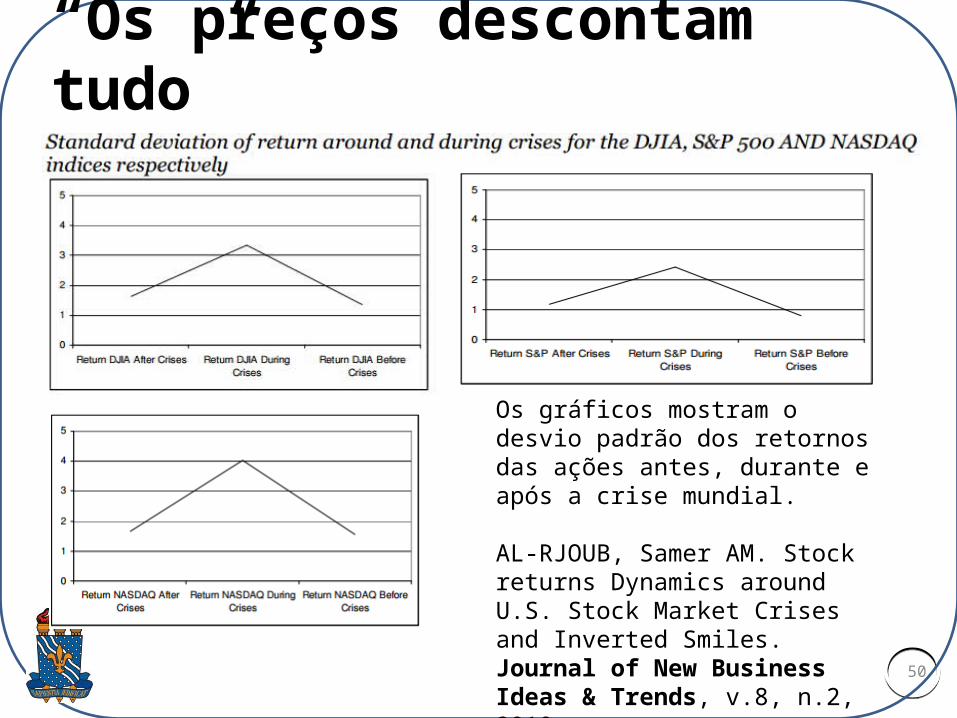

Os gráficos mostram o desvio padrão dos retornos das ações antes, durante e após a crise mundial.

AL-RJOUB, Samer AM. Stock returns Dynamics around U.S. Stock Market Crises and Inverted Smiles. Journal of New Business Ideas & Trends, v.8, n.2, 2010.

Como se comportam os investidores que não estudaram finanças:

51

Material Extra• Anais de congressos da área como Congresso

USP de Contabilidade, Congresso Anpcont, ENANPAD, Encontro Brasileiro de Finanças, Encontro Brasileiro de Econometria;

• Revistas e Periódicos especializados (científicos);• Revistas e jornais técnicos: Capital Aberto e

Valor Econômico; e • Blogs: contabilidadefinanceira.blogspot.com

Contabilidademq.blogspot.comFinancasaplicadasbrasil.blogspot.com

53

![Introdução às Finanças Pessoais ]](https://img.pdfslide.tips/doc/110x75/58847e971a28ab5e248b7b8d/introducao-as-financas-pessoais-.jpg)