Embed Size (px)

Citation preview

KASDosen : Hj. Fitrah, SE.Ak,MM.

www.fitrah.blog.com

Adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat etersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya, seperti : Rekening Giro di Bank; Uang Kas (Tunai) kertas, Logam; Check, Pos Wesel; Hal – hal lain yang dapat disamakan dengan

Uang

PENGERTIAN KAS

Perencanaan arus Kas (Chas Flow Planning) Pengendalian penerimaan Kas; Pengendalian pengeluaran Kas;

Sistem voucher Melakukan rekonsiliasi Bank; Penerapan sistem dana paffy chas;

Fund system Fluktuasi system

PENGENDALIAN KAS

Dokumen intern = Voucher Journal = Buku

Voucher Buku check keluar = Check Register

Contoh :Gambar IGambar IIGambar IIIGambar IV

SISTEM VOUCHER

1. Biaya Pengiriman XXBuku Voucher Hutang Voucher XX

2. Hutang Voucher XXBuku Check Keluar

BankXX

Jika dibayar3. Hutang Voucher XX

Potongan pembelian XXJournal Umum

BankXX

JOURNAL

Saldo yang nampak dalam laporan Bank kadang- kadang tidak sama dengan saldo yang nampak dalam pembukuan journal, hal ini disebabkan karena : Adanya transaksi-transaksi yang belum dicata oleh salah satu pihak; Adanya kesalahan pembukuan baik dari pihak bank maupun pihak

perusahaan.

Rekonsiliasi berarti menentukan hal-hal yang menimbulkan adanya perbedaan antara saldo yang nampak dalam laporan bank dengan saldo yang nampak dalam catatan pemegang giro. Dengan mengetahui faktor-faktor yang menimbulkan perbedaan tersebut, maka dapatlah ditentukan saldo yang benar untuk dicantumkan dalam neraca

REKONSILIASI BANK

1. Mencocokkan setiap setoran yang terdapat dalam buku penerimaan bank dengan setiap ayat journal kredit dalam laporan rekening koran;

2. Mencocokkan setiap pengeluaran uang yang terdapat dalam buku check keluar dengan setiap ayat journal debet dalam laporan rekening koran.

PROSEDUR REKONSILIASI

Perbedaan yang muncul dari pekerjaan diatas adalah :

Ad. 1a. Setoran sebesar Rp.2.406.000,- dibuku penerimaan tidak ada pada bankb. Jumlah sebesar Rp.400.000,- belum ada pada perusahaanc. Jumlah sebesar Rp.12.500,- tidak ada di perusahaan

Ad. 2d. Salah catat perusahaan check No.2912 Rp. 15.000,- di Rekening Koran

Rp.150.000,-e. Check yang belum ada di Rekening Koran total Rp.1.119.965,- dengan No.

Check (2914, 2915, 2916), (check-check belum diuangkan)f. Salah catat bank sebesar Rp.227.745,- (check orang lain)g. Nilai sebesar Rp.9.000,- belum terlihat dalam buku journal

Dengan adanya perbedaan-perbedaan ini, maka perusahaan dapat mencari saldo yang benar terhadap kas melalui Rekening Bank.

PROSEDUR REKONSILIASI

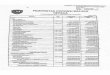

PT AGUNG BAKTIREKONSILIASI DANA INDONESIA

31 Desember 2007

CONTOH

Saldo Buku 7.341.000b. + Penerimaan piutang 400.000c. + Jasa Giro 12.500 412.500g. – Biaya Adm (9.000)h. – Salah Catat (135.000) (144.000) Saldo ........ 7.609,500

Saldo menurut Rekening Koran 6,095,720A. +. Setoran dalam perjalanan 2,406,000F. +. Salah catat Bank 227,745 2,633,745 E. +. Out Standing cek (1.119.965) 7,609,500

Bank268,500

Biaya Bank 9,000

Pembelian135,000

Pendapatan Jasa Giro 12,500Piutang Dagang

400,000

JOURNAL PENYESUAIAN

Perubahan rekening kas kecil dapat terjadi jika : Ada penambahan kas kecil Ada pengurangan kas kecil

+ Menjadi 150.000 Kas Kecil50,000

Kas

- Menjadi 75.000 Kas25,000

Kas Kecil

NOTE

Dengan adanya Pengawasan intern terhadap kas, maka timbul beberapa masalah, yaitu :1. Setiap periode perlu diadakan rekonsiliasi antara

saldo kas dengan saldo menurut laporan Bank;2. Pembentukan kas kecil (patty cash)

Patty cash adalah uang kas yang disediakan untuk membayar pengeluaran-pengeluaran yang jumlahnya relatif kecil dan tidak ekonomis/effisien bila dibayar dengan check.

Ada 2 metode dalam pencatatan patty cash : Sistim Imprest (sistim dana tetap) Metode fluktuasi (metode berubah-rubah)

NOTE

NOTEContoh Sistim Imprest Sistem Fluktuasi

1. Pembentukan

2. Pengeluaran

3. Diisi kembali

Kas kecil 100.000 kas

No Entry

B. Surat kabar 2,000B. Angkut 4,800B. Listrik 17,000 B. Telepon 23,000 Kas kecil 90,000

1. Kas kecil 100.000 kas

2. B. Surat kabar 12.000 kas kecil

B. Angkut 4,800 kas kecil

dstnya.

3. Kas kecil 75,000 kas

Perubahan rekening kas kecil dapat terjadi :Ada penambahan kas kecilAda pengurangan kas kecil

Contoh :+ Menjadi Rp. 150.000,- kas kecil Rp. 50.000,-

kas Rp. 50.000,-

- Menjadi Rp. 75.000,- kas Rp. 25.000,-

kas kecil Rp. 25.000,-

NOTE

GAMBAR 12 - 3

GAMBAR 12 - 4

GAMBAR 12 - 5

GAMBAR 12 - 7

GAMBAR 12 - 8

GAMBAR 12-1 SISTEM VOUCHER

Check

Buku Voucher

Semua transaksi

pembelian barang

dan jasa dibuatkan voucher

Voucher dicatat dalam buku

voucher

Setelah dicatat dalam buku

voucher, voucher disimpan

dalam arsip

voucher belum

dibayar

Pada saat harus

dibayar, voucher diambil

dari arsip voucher belum

dibayar dan

dibuatkan check

Pengeluaran check dicatat dalam buku

voucher dan buku

check keluar

Voucher yang telah

dibayar dicap

LUNAS dan disimpan

dalam voucher

telah dibayar

Voucher Buku Voucher

Arsip Voucher belum

dibayarVoucher

Voucher Voucher

( 1 ) ( 2 ) ( 3 ) ( 4 ) ( 5 ) ( 6 )

TERIMA KASIHwww.fitrah.blog.com