Embed Size (px)

Citation preview

LES BANQUES ISLAMIQUES

ÉTUDE DE POSITIONNEMENT, SPÉCIFICITÉS

RÉGLEMENTAIRES ET PARTICULARITÉS D’AUDIT

Hassen BEN OUHIBA

Chartered Public Accountant, CPA

2 0 1 5

مشروع ( كتاب االقتصاد اإلسالمي االلكتروني المجاني )

إن مشروع (كتاب االقتصاد اإلسالمي االلكتروني اجملاني) يهدف إلى: تـبني نشـر مـؤلـفات عـلوم االقـتصاد اإلسـالمـي فـي الـسوق الـعاملـي؛ لـتصبح مـتاحـة •

للباحثني واملشتغلني في اجملال البحثي والتطبيقي. توفير جميع املناهج االقتصادية للطالب والباحثني بصبغة إسالمية متينة. •أن النشر االلكتروني يعتبر أكثر فائدة من النشر الورقي. •أن استخدام الورق مسيء للبيئة، ومنهك ملواردها. •

واهلل من وراء القصد عن أسرة مشروع (كتاب االقتصاد اإلسالمي االلكتروني اجملاني)

الفقير إلى اهلل: سامر مظهر قنطقجي www.kantakji.com :لدعم املشروع، ميكنكم التواصل من خالل

منشورات

Page � of �2 180 www.kantakji.com

TABLE DES MATIERES

Titre Page

INTRODUCTIONGÉNÉRALE 8

PREMIÈREPARTIE: 16

ÉTUDEDEPOSITIONNEMENTDELAFINANCEISLAMIQUE 16

CHAPITRE1:CONTEXTEETPRATIQUESDELAFINANCEISLAMIQUE 18

SECTION1:EVOLUTIONETFONDEMENTSDELAFINANCEISLAMIQUE 18

1.1.Crisefinancièreoucrised’éthique:L’alternaOve 18

1.2.Lafinanceislamique:Unefinanceéthique 23

1.3.LesPrincipalesInsOtuOonsFinancièresIslamiques 24

1.3.1.Lesétablissementsfinanciers 24

1.3.2.LesprincipalesorganisaOonsdusystèmefinancierislamique 26

SECTION2:L’ENVIRONNEMENTDESBANQUESISLAMIQUES 27

2.1.LarégulaOondesacOvitésdesbanquesislamiques 27

2.1.1.LanécessitédelarégulaOon 27

2.1.2.LesystèmederégulaOonactueldesacOvitésfinancières 27

2.1.3.LanormalisaOondusystèmecomptableislamique 32

2.2.OrganisaOonetgouvernancedesbanquesislamiques 34

2.2.1.Elémentsdel’organisaOon 35

2.2.2.LesorganesdegesOon 35

CHAPITRE2:MODESDEFONCTIONNEMENTETANALYSECRITIQUEDESSYSTEMESDEGESTIONDESPRODUITSFINANCIERSISLAMIQUES

38

Page � of �3 180 www.kantakji.com

SECTION1:LESPRINCIPAUXPRODUITSFINANCIERSISLAMIQUES:MODESDEFONCTIONNEMENT 38

1.1.ProduitsbaséssurleprincipedePartagedesPertesetProfits 38

1.1.1.LecontratMoudharaba 38

1.1.2.LecontratMoucharaka 38

1.2.LesopéraOonscommerciales 39

1.2.1.LecontratMourabaha 39

1.2.2.Lecontratijara 39

1.2.3.LecontratIsOsna 40

1.2.4.LecontratSalam 40

1.3.Lescomptesbancaires 41

1.3.1.Lescomptescourants 41

1.3.2.Lescomptesd’épargnes 41

1.3.3.Lescomptesd’invesOssement 42

SECTION2:ANALYSECRITIQUEETLIMITESDELAFINANCEISLAMIQUE 44

2.1.CriOqueopéraOonnelleetdegesOon 44

2.1.1.Limitesposéesparl’applicaOondelaréglementaOoninternaOonale 44

2.1.2.Problèmeposéparlepartagedesprofitsetpertes(PPP) 45

2.2.TransparencedesinformaOonsrapportées 48

SECTION3:L’AUDITCONFORMITESHARI’AEXTERNE:BESOINSHARI’ATIQUEETNECESSITEECONOMIQUE 50

DEUXIEMEPARTIE: 54

SPÉCIFICITÉSRÉGLEMENTAIRESETDÉMARCHED’AUDIT 54

Page � of �4 180 www.kantakji.com

INTRODUCTIONDEUXIEMEPARTIE 55

CHAPITRE1:IMPLICATIONSREGLEMENTAIRES:GOUVERNANCE,CADRECONCEPTUELETTRAITEMENTSCOMPTABLES

55

SECTION1:REGLESDEPRISEENCOMPTEETDECOMPTABILISATION 55

SECTION2:ANALYSEAPPROFONDIEDELACONVENTIONDELAPREEMINENCEDUFONDSURLAFORME 59

SECTION3:IMPLICATIONSETRECOMMANDATIONSGOUVERNEMENTALESETORGANISATIONNELLES 62

3.1Voletgouvernance 62

3.1.1.ProposiOonsrelaOvesauxcontrôlesetauditsexternes,etauréférenOelAAOIFI 62

3.1.2.ProposiOonsrelaOvesauraOodeliquidité 65

3.1.3.ProposiOonsrelaOvesauxréservesobligatoires 61

3.1.4.ProposiOonsrelaOvesàlalimitedeparOcipaOondanslecapitaldesentrepriseshorsdusecteurfinancier 67

3.1.5.ProposiOonsrelaOvesauxcomptesd’invesOssementsparOcipaOfs 68

3.2VoletOrganisa7on 70

3.2.1.EvoluOondel’organigramme 70

3.2.2.PréparaOondesmanuels 70

3.2.3.FormaOondupersonnel 71

CHAPITRE2:DEMARCHED’AUDITDECONFORMITESHARI’A(SHARI’ACOMPLIANCE) 73

SECTION1:FONDEMENTSD’AUDITDECONFORMITESHARI’A 73

1.1.Naturedelamissionauvudel’IFACetdel’AAOFI 73

1.1.1.PosiOonnementdelamissionparrapportàl’IFAC 73

Page � of �5 180 www.kantakji.com

1.1.2.PosiOonnementdelamissionparrapportàl’AAOIFI 73

1.2.Principesd’auditdeconformitéShari’a 74

1.2.1.DéfiniOon,objecOfetétendudelamission 74

1.2.2.Responsabilitédel’auditeurparrapportàlaShari’a 74

SECTION2:DEMARCHED’AUDITDECONFORMITESHARI’A 76

2.1.PlanificaOondestravauxàeffectuer 76

2.2.PrisedeconnaissanceetévaluaOondel’aspectShari’aOque 76

2.3.ExécuOondelarevue 78

2.4.DocumentaOondesconclusionsetrapport 79

TROISIEMEPARTIE: 81

INTRODUCITONTROISIEMEPARTIE 82

CHAPITRE1:LESOPERATIONSCOMMERCIALES 83

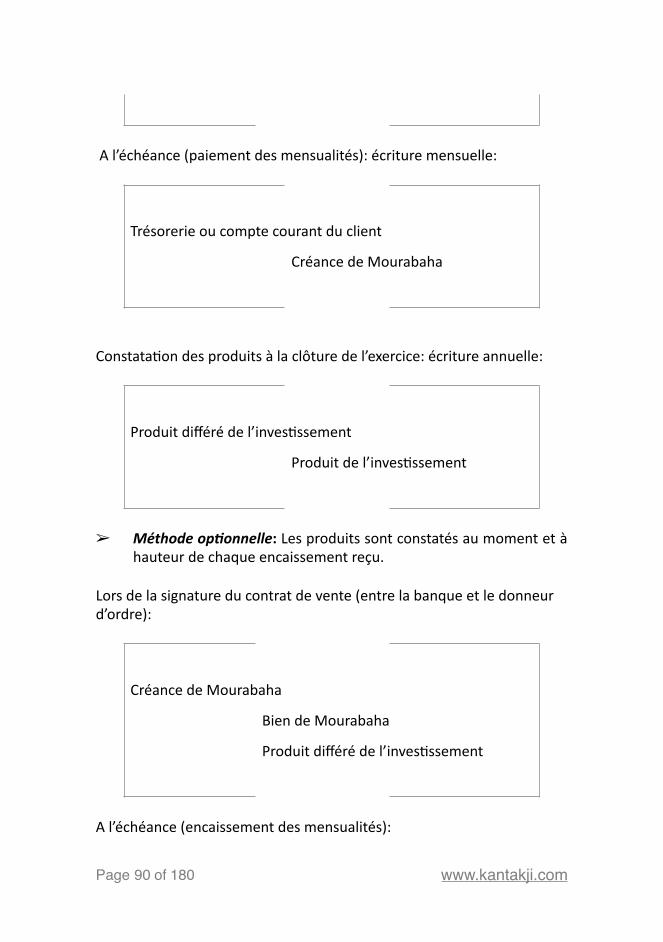

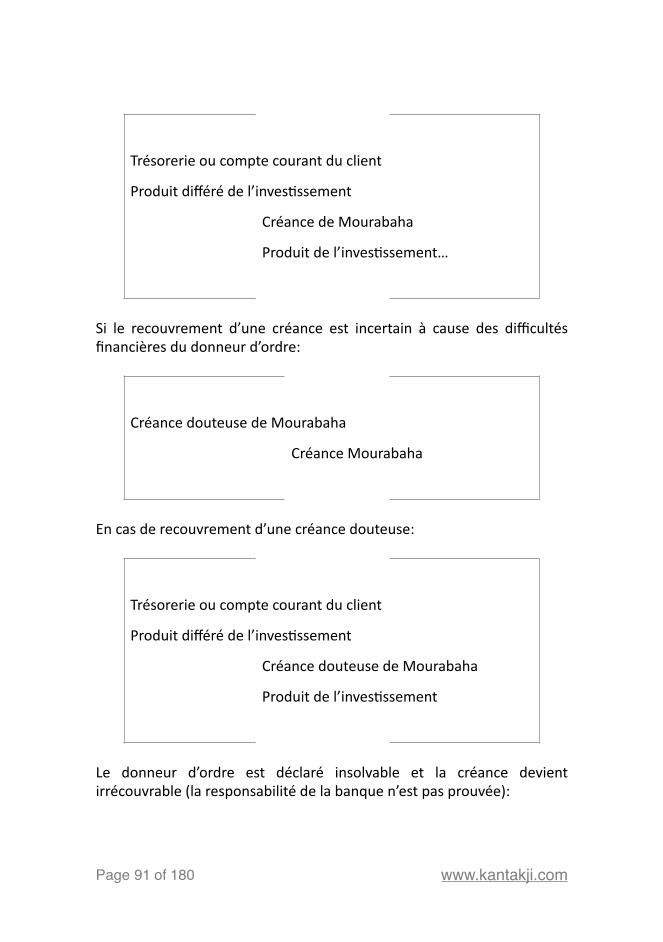

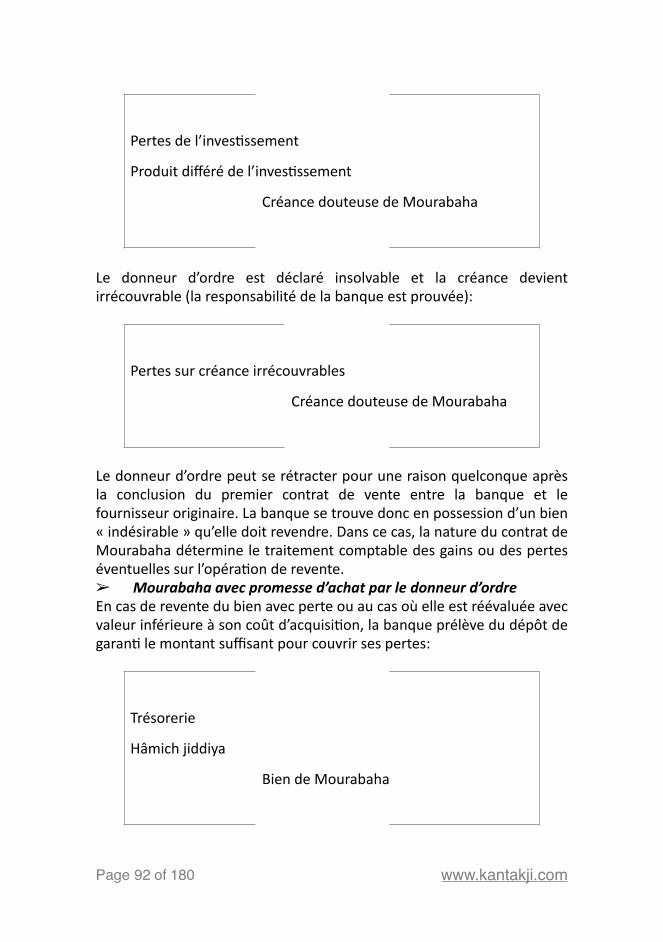

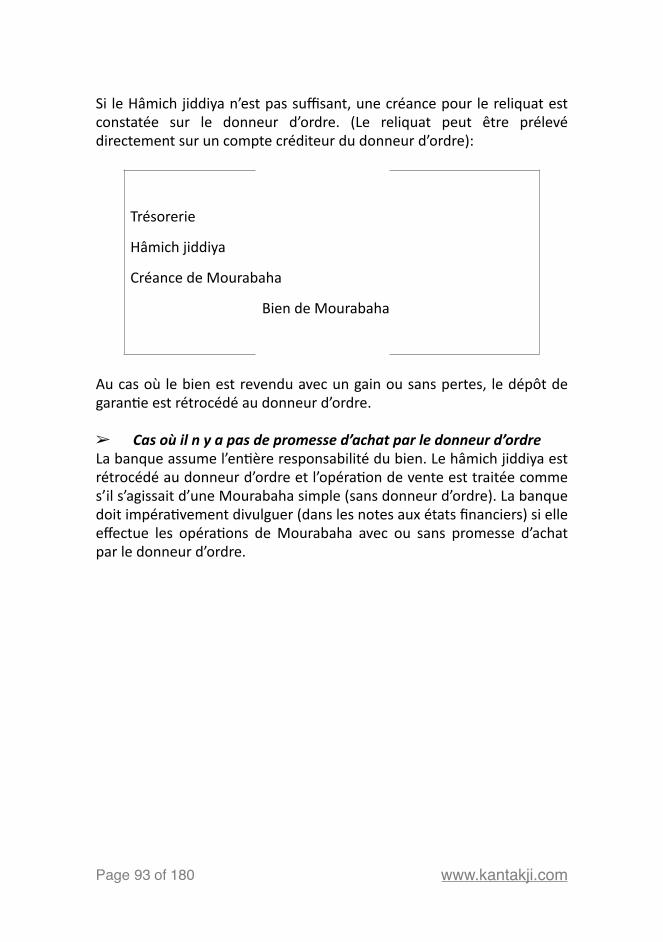

SECTION1:CONTRATDEFINANCEMENTMOURABAHA 83

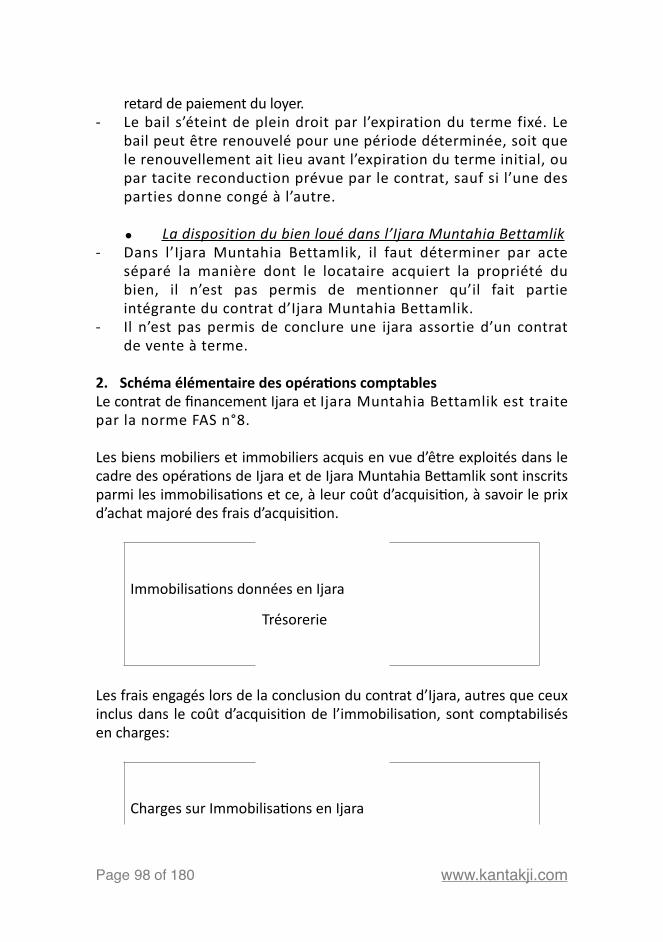

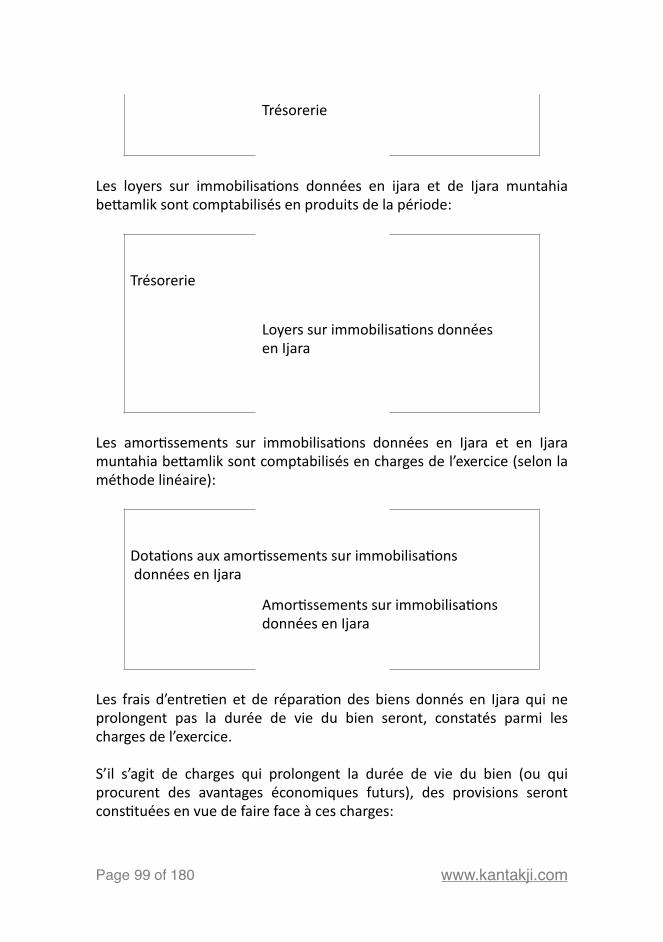

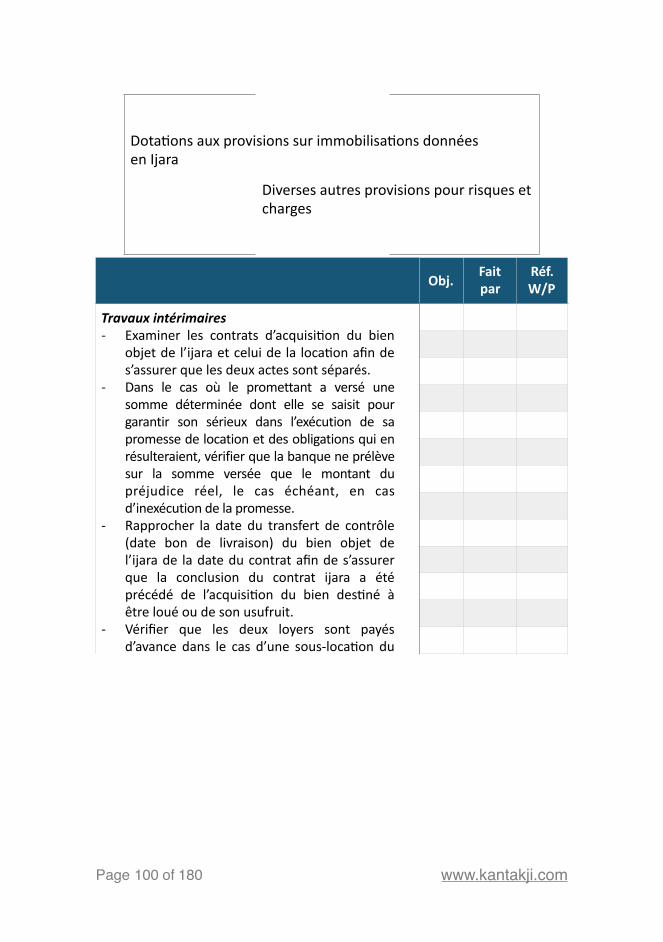

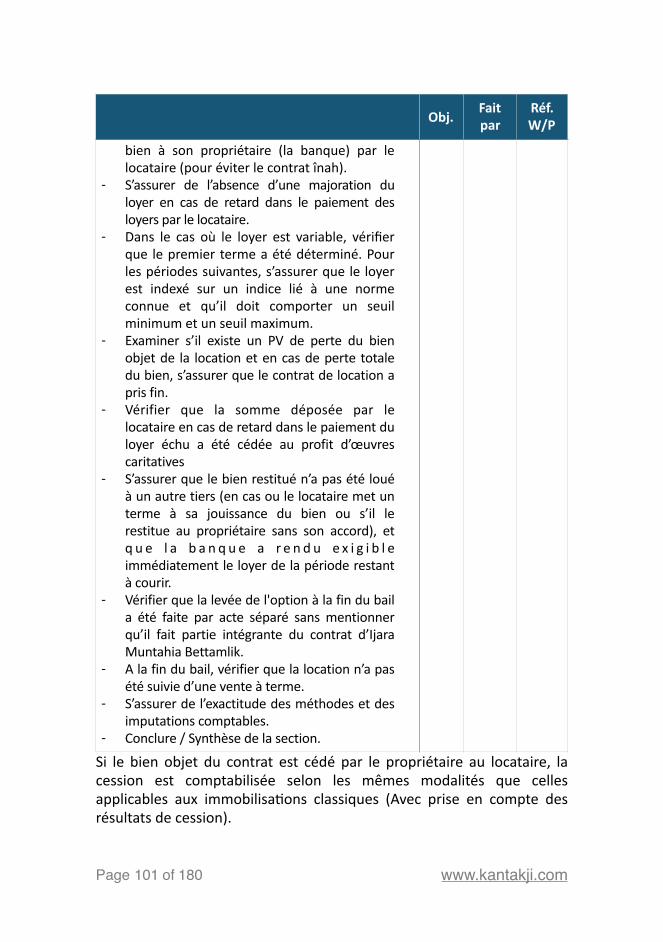

SECTION2:CONTRATDEFINANCEMENTIJARAETIJARAMUNTAHIABETTAMLIK 95

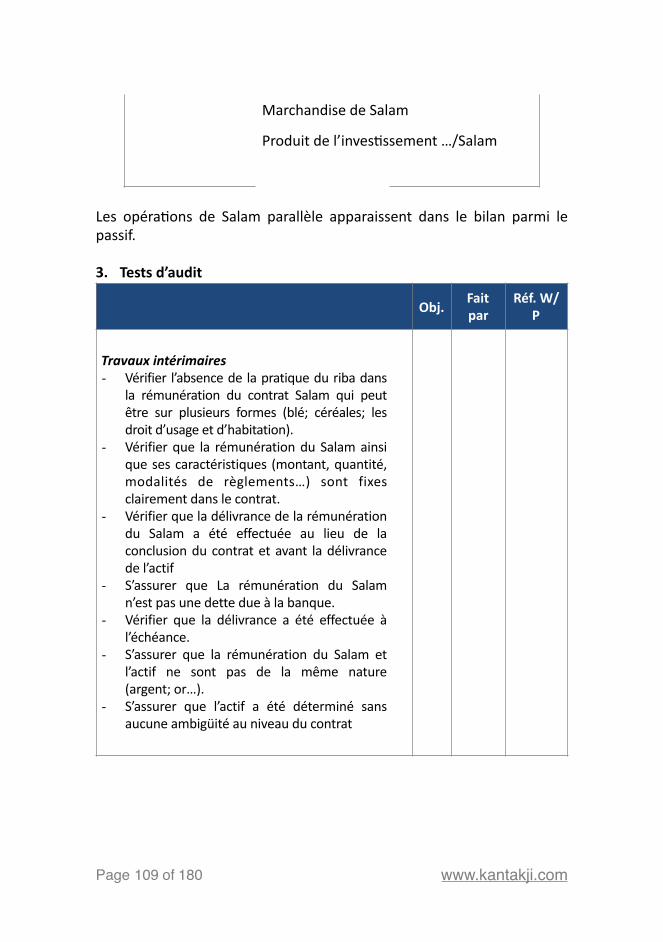

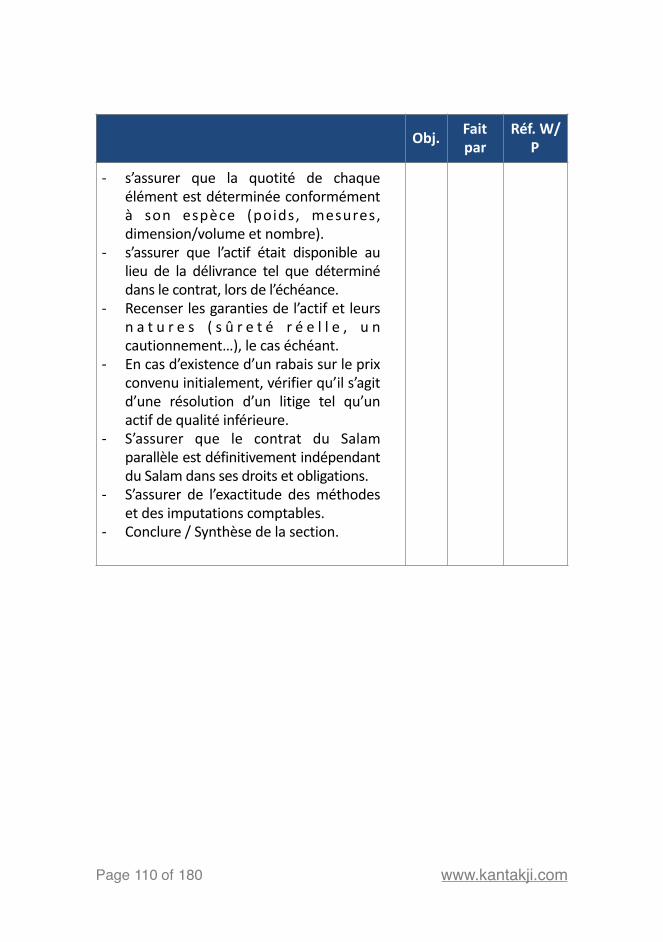

SECTION3:ContratdefinancementSalametSalamparallèle 102

SECTION4:CONTRATDEFINANCEMENTISTISNA 111

CHAPITRE2:PRODUITSBASESSURLEPRINCIPEDEPARTAGEDESPERTESETPROFITSETOPERATIONSDIVERSES 116

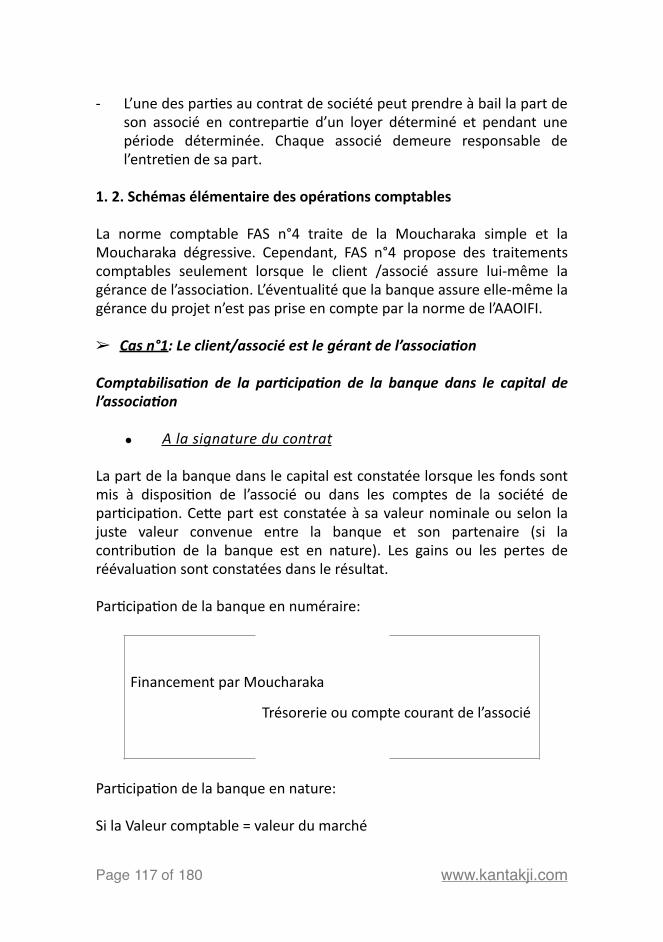

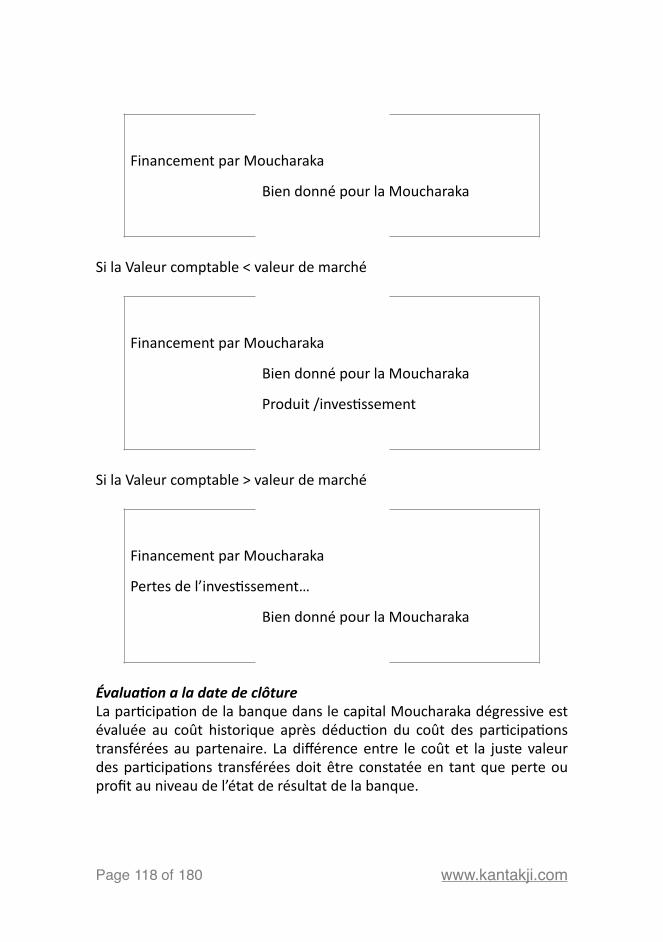

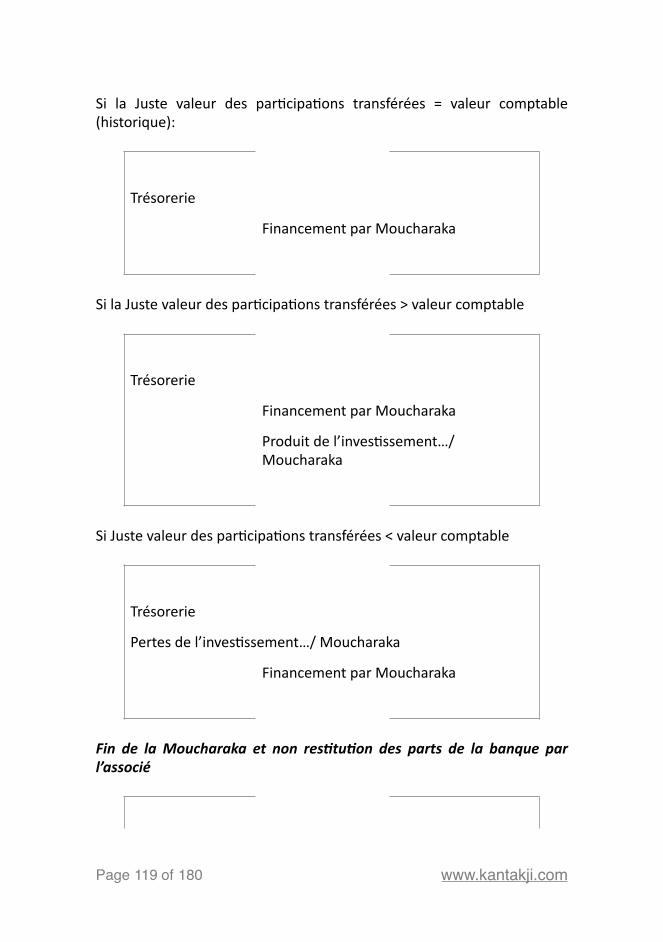

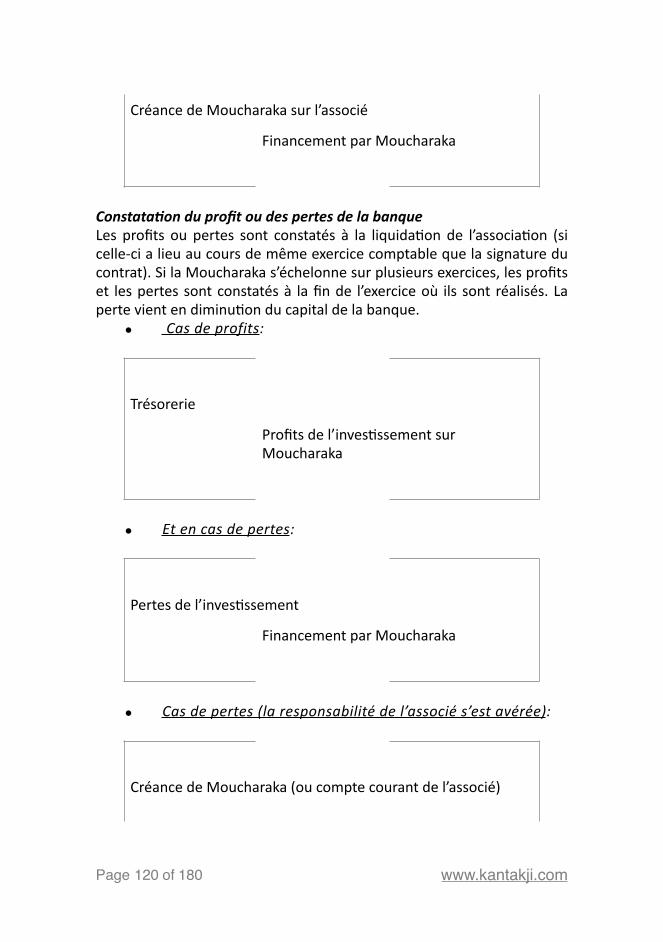

SECTION1:CONTRATDEFINANCEMENTMOUCHARAKA 116

SECTION2:CONTRATDEFINANCEMENTMOUDHARABA 128

SECTION3:OPERATIONSDIVERSES 137

CONCLUSIONGENERALE 140

ANNEXES 145

ANNEXEI:MODELERAPPORTCONFORMITESHARI’A 145

Page � of �6 180 www.kantakji.com

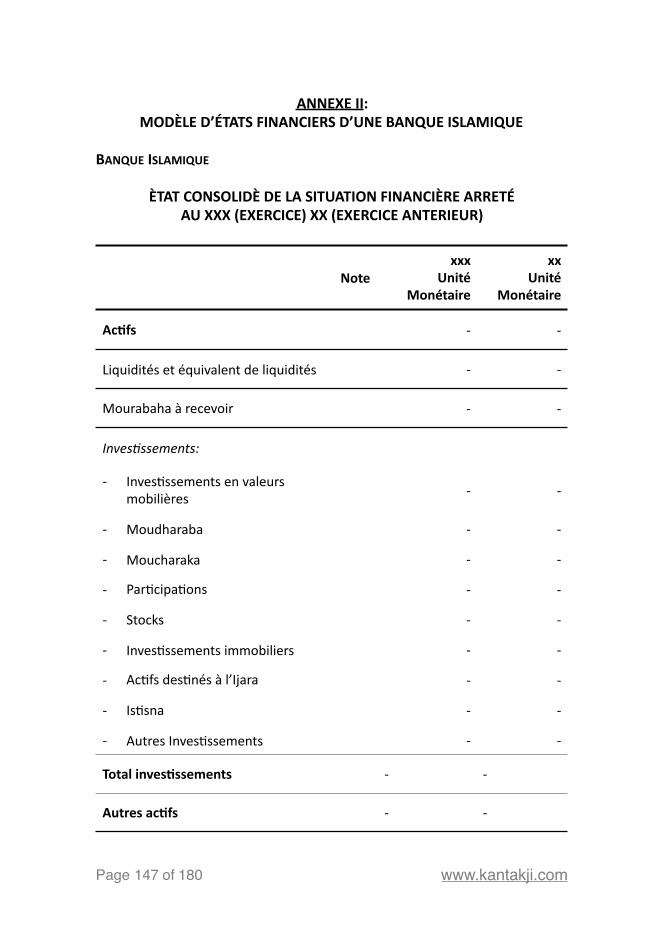

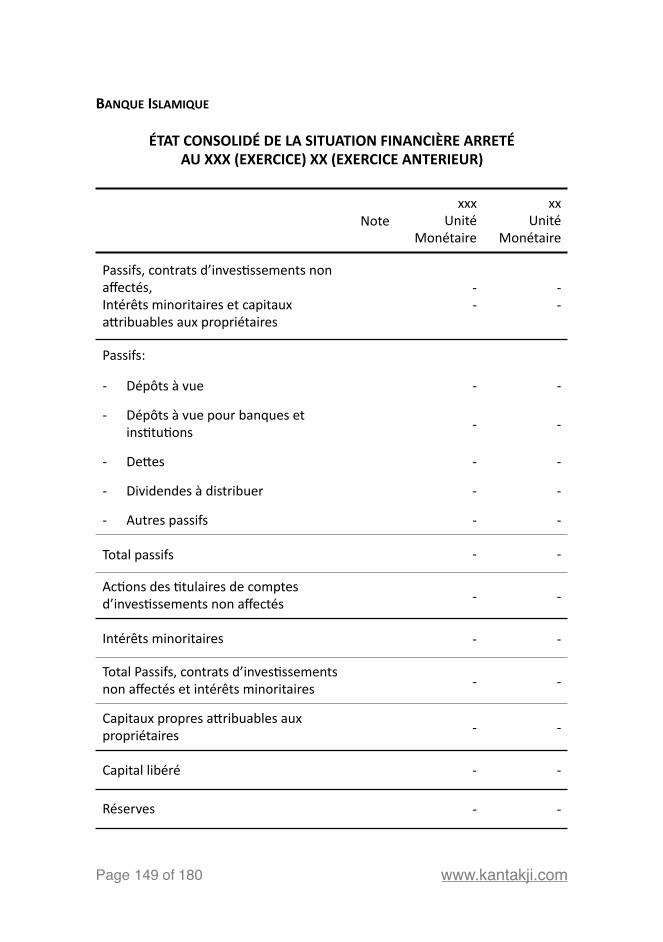

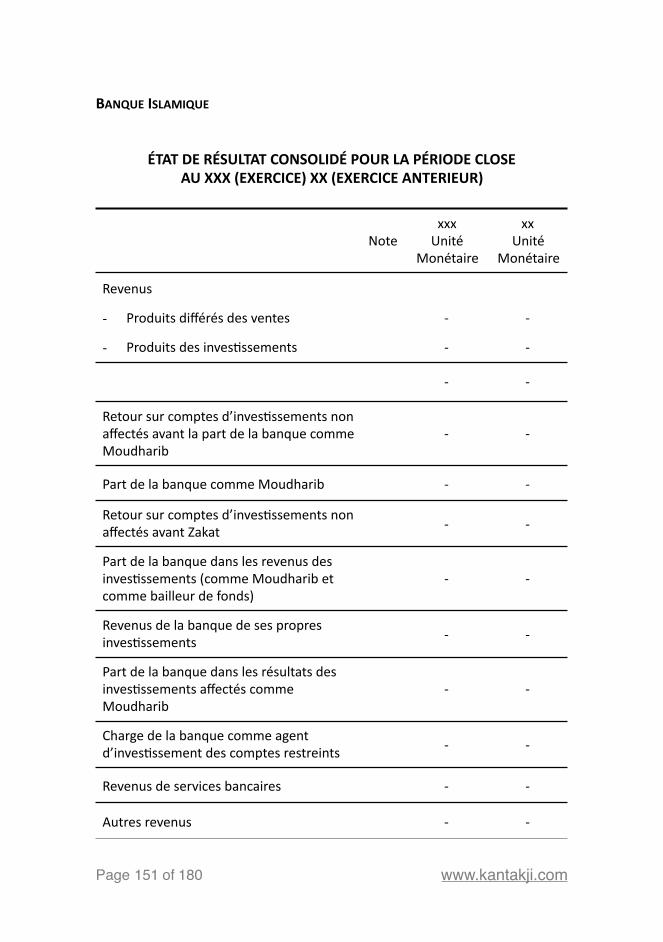

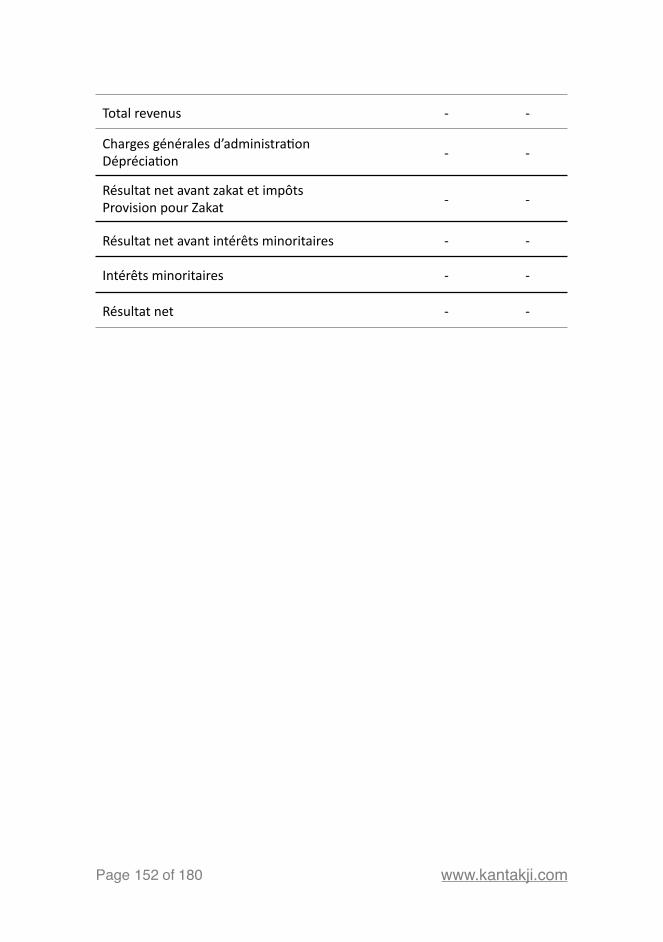

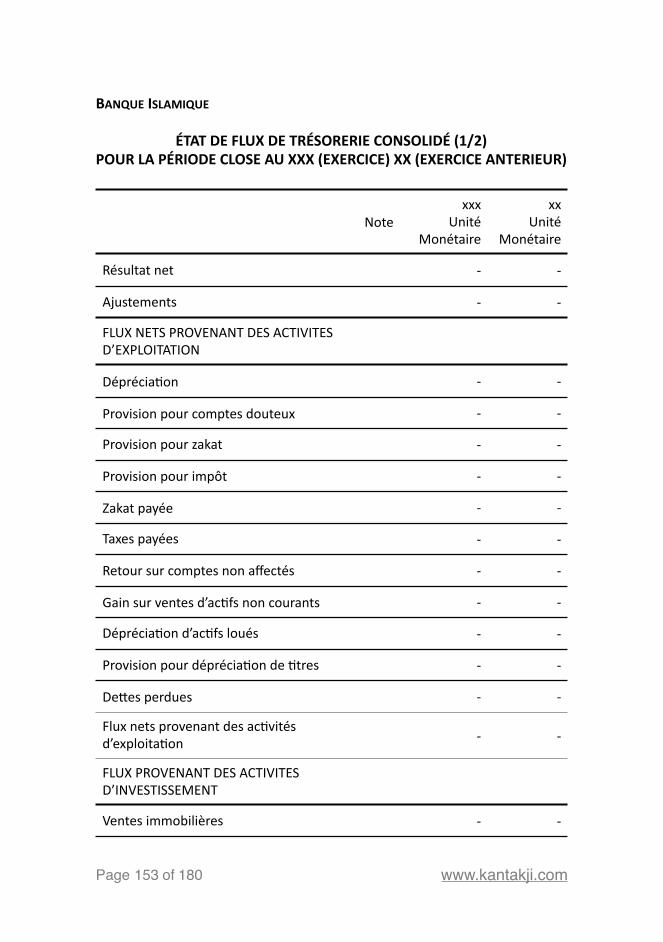

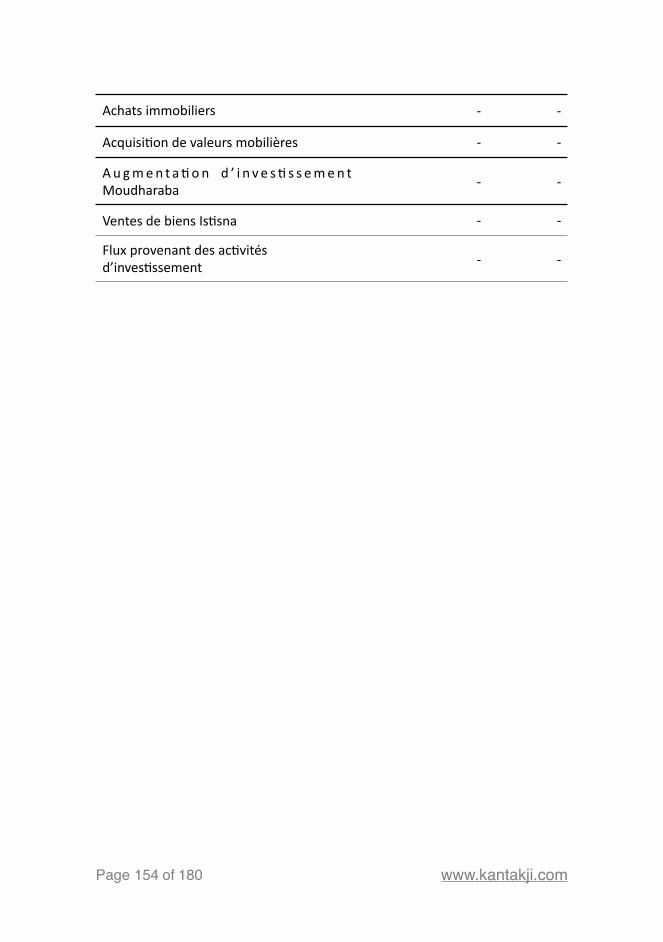

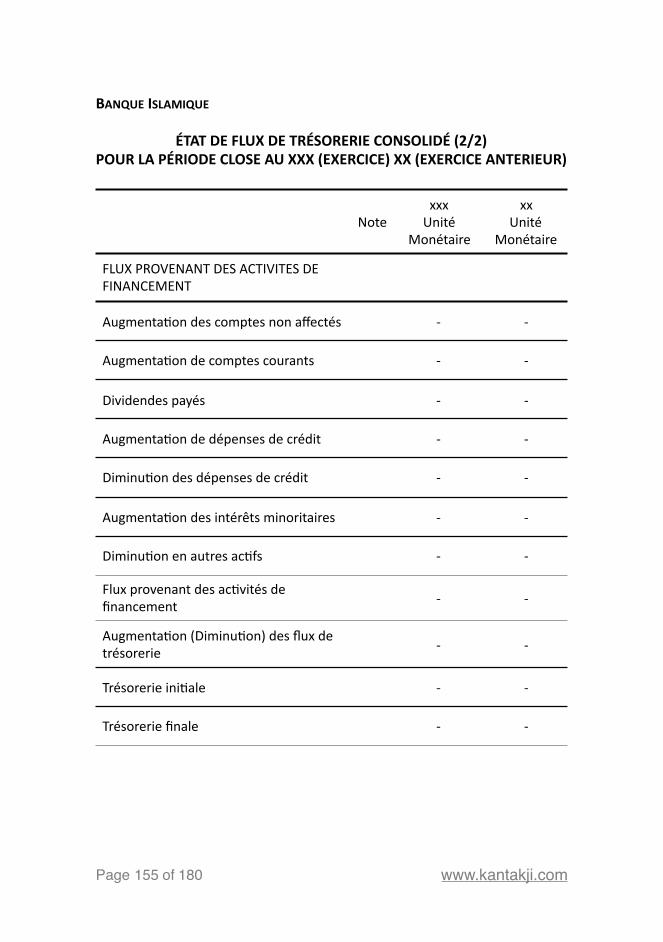

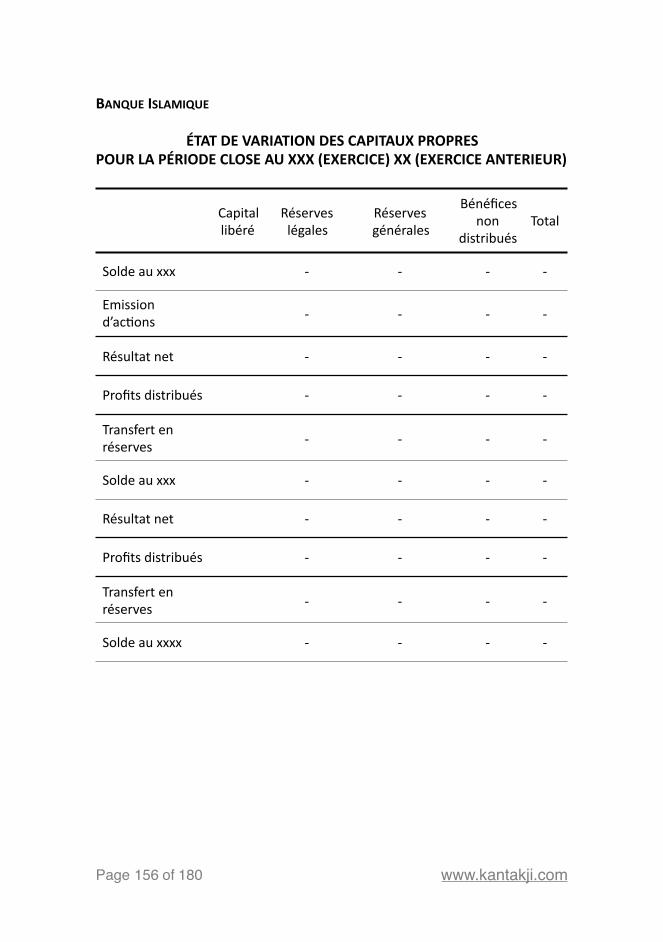

ANNEXEII:ModÈled’Étatsfinanciersd’unebanqueislamique 147

AnnexeIII:QUESTIONNAIREADRESSÉAUXPROFESSIONNELSAYANTAUDITEDESBANQUESISLAMIQUES 162

Bibliographie 175

Page � of �7 180 www.kantakji.com

INTRODUCTION GÉNÉRALE

Actuellement, lemondeest en crise économiqueetmorale. Il est à larecherchederéponsesdansd’autressystèmesouécolesdepensées.Eneffet,plusieursauteursetchercheursjugentqu’onaakeintleslimitesducapitalismequiconsidèrequel’intérêtindividuelestsupérieuràl’intérêtcollecOf contribuant ainsi à dilapider les ressources et créer lesdéséquilibresenvironnementaux,économiquesetpoliOques.

Certaines idéologies,modes de pensées, échelles de valeurs,modèles,sont actuellement en cours d’analyse par des chercheurs et poliOciensafin d’inventer d’autres réponses à l’environnement complexe queconnait l’économiemondiale.Parmicesconcepts, lafinance islamique,danscequ’elleadeglobaletdemoraleaétéretenuepourdéfinirdesnouveauxmodesde relaOonsentre lesagentséconomiques.Elleaétéconsidéré par certains comme étant à-même d’apporter des réponsesadaptées et saOsfaisantes se traduisant par unmodèle économique etfinancier (différent de celui que nous connaissons et adoptonsaujourd’hui) et qui est fondé essenOellement sur l’applicaOon decertainesdisposiOonsdusaintCoranvoiredelaShari’a.

Communémentappelée lafinance islamique,cetteterminologieaapparudepuislesannées40,dateàlaquellel’IndienAbualAlaaAlMaududi,futlepremieràétablirsesprincipes.En1963, lapremièrebanqueislamique, laMit Ghamr Saving Bank, fut créée en Egypte, et a formalisé pour lapremière fois les techniques financières (Mourabaha,Salam, Istisna, Ijara)pour des comptes d’épargne . En tant que système idéologique basé sur1

l’éthique,etmettantencauselesprincipesdel’ultralibéralisme,lafinanceislamique a pu séduire les nonmusulmans et apporter des éléments deréflexion pour une « révision morale » d’un système économique etfinancier actuel en pleine crise et ayant poussé le monde entier vers larécession.Lapratiqueàgrandeéchelledelafinanceislamiquemoderneacommencéàsedévelopperaudébutdesannées70etce,aveclamontéede la religiositédespopulationsdumondeMusulmanaprès ladeuxièmeguerremondiale(paysdunordAsie)etlaflambéeduprixdupétrole(paysdu golfe). En effet, l’idée de banque islamique a ensuite été lancée par

Olivier Carré, 1992, « Religion et développement dans les pays musulmans: 1

éléments d’économie islamique », Social Compass, vol. 39, n° l, pp. 55-65.

Page � of �8 180 www.kantakji.com

l’Organisationde laConférence Islamique (OCI)en1970etadonné lieu,2

cinqansplustard,àlacréationdelaBanqueIslamiquedeDéveloppement(BID),puisdebanquestellequelaDubaïIslamicBank.Basée sur les principes de Shari’a qui imposent jusOce, équité ettransparence,lafinanceislamiquesedisOnguedespraOquesfinancièresconvenOonnellesparuneconcepOondifférentedelavaleurducapitaletdutravail.Ainsi,cespraOquestrouventleurfondementdansl'éthiqueetla morale et puisent leurs sources dans la révélaOon divine et de laSunna s’inspirant des praOques économiques et financières à l’époqueduprophète(PBSL).

La finance islamique se différencie de la finance tradiOonnelle par savisionalternaOvede lavaleur travailetducapital.Dans lecadred'unerelaOonprêteur-emprunteur, lafinance islamiqueexigeunpartageplusjustedurisqueentrelesdeuxparOes.Celadécoulede5grandspiliers :3

- L'interdicOondelaRiba:IlestinterditdeOrerunavantaged'unprêtsicetavantagen'estpasjusOfié;

- L'interdicOonduGhararetduMaysir:Avecl'interdicOonduGharar,la spéculaOon pure, notamment celle qui porte sur les produitsdérivéset laventeàdécouvertest interdite.Deplus, l'interdicOondu Maysir correspond à l'interdicOon de l'incerOtude dans lestransacOons,avecpourfinalitédefinancerl'économieréelleaulieud'encouragerlaspéculaOon;

- LaprohibiOondecertainssecteurs:Lessecteursallantà l'encontredelamoraleislamiquesontinterdits(Alcool,élevageporcin,etc);

- Le partage des profits et des pertes: Lors d'une relaOonemprunteur/prêteur, le risque et les gains sont partagéséquitablement . On parle de finance parOcipaOve. Si l'emprunteur4

échoue,sansfairedefautemajeure, leprêteursedoitdepartagerlespertesavecsonclient;

Organisation intergouvernementale crée le 25 septembre 1969 qui regroupe 57 2

États membres. Cette organisation dont le siège est située à Djeddah, en Arabie saoudite, est une organisation au niveau supra-étatique et international à caractère religieux qui a pour but de renforcer la coopération entre les États membres dans les domaines économiques, sociaux, culturels, scientifiques ainsi que dans les autres domaines. http://www. andlil. com/definition-de-finance-islamique-125392. html. 3

Ali Al Qaradaghi, « 4 األسس الشرعیة لتوزیع الخسائر واألرباح في البنوك اإلسالمیة مع بیان

.النوازل الخاصة باألزمة المالیة »; 2010

Page � of �9 180 www.kantakji.com

- Le lien avec l'économie réelle: L’échange ne se fait que si un lienexisteavecunacOfréeletnonavecdesacOfspurementfinanciers.

Lapierreangulaireduraisonnementpréconisé,concernel’applicaOondecesprincipes.

Suiteauxcrises consécuOvespar lebiaisdesengagements croisés,deseffets-dominos,puisdesfaillitesenchaîne,lesystèmefinanciermondialrisqueuneffondrement total, faceau systèmeconvenOonnelactuel, laréponsedelafinanceislamiquebienqueséduisanterestetributairedenombreuses interprétaOons, divergences et confusions dans lescompréhensionsetlespraOques.Ainsi,lecadredelarégulaOonetdelasupervision des insOtuOons financières islamiques en général etcomptable et d’audit en parOculier reste peu développé, l'absence deposiOoncommunesurlesinstrumentsfinanciersliciteslimitefortementlesopéraOonsinternaOonales.En effet, et afinde faciliter le foncOonnement des banques islamiquescôte à côte avec les banques convenOonnelles, il était nécessaire demekre en place des lois bancaires islamiques concernantl’établissement,lefoncOonnementetlasupervisiondusystèmebancaireislamique, notamment la normalisaOon comptable, de contrôle etd’auditfinancieretShari’aOque.

A ce Otre, l’AccounOng & AudiOng OrganizaOon of Islamic FinancialInsOtuOon(AAOIFI),aétéfondéeauBahreinen1991,afindedévelopperetd’harmoniserdesnormescomptables,d’audit(quisontinspirésdansleursmajoritédesnormesinternaOonalesd’informaOonfinancière(IFRS)et normes internaOonales d’audit (ISA), avec prise en comptes desspécificités islamiques),degouvernance,d’éthiqueainsiquedemekreen place des standards Shari’a communs à l’ensemble des insOtuOonsfinancières islamiques. En effet, l’informaOon contenue dans les étatsfinanciers et qui intéresse les uOlisateurs et les invesOsseurs n’est paspurementfinancière. La - Shari’a compliance -ou la conformité Shari’aest un facteur indispensable pour assurer la crédibilité des produits etdes insOtuOons vis à vis des uOlisateurs des états financiers(invesOsseurs,…).

Ainsi,lesbanquesislamiquessontdotéesd’unconseildelaShari’aou«Shari’a Supervisory Board » composé généralement par desjurisconsultes non permanents et qui rendent des décisions juridiques

Page � of �10 180 www.kantakji.com

religieuses(fatawas)sur labasedesrèglesetprincipesde laShari’a,etd’undépartementinternedecontrôledelaShari’a,quiexaminelamiseenœuvredesfatwaslorsdel'exécuOonduproduitetinformeleconseildelaShari’asurlaconformitédelagesOondefatwa .5

A chaque reporting, le conseil de la Shari’a émet des rapports auxactionnaires exprimant leurs opinions concernant la conformité destransactionsauxfatwas.OnremarquequeleprocessusdecontrôledelaShari’aestdéfaillant.Eneffet, lesmembresdudépartementdecontrôleinternedelaShari’a,salariés,ainsiqueleconseildelaShari’a,mêmes’ilsne sont pas permanents, ne peuvent être considères comme externe al’organisation .Enconséquence,seposeleproblèmed’indépendance.Ce6

concept mal appliqué a un impact direct sur la fiabilité et plusgénéralementl’imagedesbanquesislamiquesetleursdéveloppementetenfin, sur la confiance recherchée en dernier recours d’obtenir desproduits licites quel que soit les terminologies utilisées et les façadesaffichées.Toutefois, la normeASIFI n°4 de l’AAOIFI exige de l’auditeur (financier)externe d’obtenir l'assurance raisonnable que les transacOonsfinancièresde labanqueprisedans leurensemblesontconformesà laloiislamique(Shari’a) .7

D’où,l’intérêtdecemémoirequiseproposed’engageruneréflexionsurlesfondamentauxéconomiquesetShari’aOquesdelafinanceislamique,pourlesquelsnousproposonsd’analyserpourlesbanquesislamiques:- lesconceptsfondamentaux;- lespraOquesetdéclinaisonsbancairesetfinancièresproposées;- les praOques comptables et leur adéquaOon avec les principes de

l’imagefidèleetlatransparence;- le caractère acceptable voir souhaitable d’un programme d’audit

inspirédesprincipesislamiques;etenfin,- l’analyse structurelle des concepts de l’usure ou de l’intérêt et les

différentesmanipulaOonspourlescontourneraffectantainsil’imagedemarquedesopéraOonsfinancières.

The control of the Shari’a Supervisory Board in the Islamic financial 5

institutions, Samy Nathan Garas, International Journal of Islamic and Middle Eastern Finance and Management Vol. 5 No. 1; 2012. Geneviève Causse Broquet: « La Finance Islamique »; 2009. 6

Accounting, Auditing & Governance Standards (for Islamic Financial 7

Institutions), AAOIFI English version; 2008.

Page � of �11 180 www.kantakji.com

Par conséquent, ce travail ne pourra se concevoir sans l’étude depos iOonnement et la propos iOon d’amél ioraOons ou derecommandaOonsàapporteràlafinanceislamique,notammentdanssadimension:- éthique(enmoralisant lessourcesdefinancementet ladesOnaOon

dufinancement);- économique (contratéquilibré)etéquitable (entre labanqueet les

co-contractants);- comptable (prééminence du fond sur la forme) et d’audit, et enfin

informaOonnelle(reporOngettransparencefinancière).

Dans le cadre de ce travail de recherche nous proposons de répondreauxquesOonsetinterrogaOonssuivantes:- Quelssontlesprincipesfondamentauxdelafinanceislamique?Les

banques islamiquessont-ellesdesétablissementsfinancierscommelesautres?

- Les banques islamiques sont-elles soumises à des parOcularitésjuridiques jusOfiant éventuellement des traitements parOculiers, sinon,peuvent-ellesêtretraitéesselonlesméthodesconvenOonnellesusuelles ? et dans l’affirmaOve, est-on prêt à abandonner lesprincipesactuelsdelafinance«classique»?

- Est-il possible, en l’absence de normes comptables naOonalesspécifiques, de traiter les produits financiers islamiques à parOr ducadreconceptuelactueletenparOculierduprincipedeprééminencedufondssurlaforme?

- Est-on en mesure de concilier un traitement comptable selon lesnormes IFRS avec un traitement comptable selon les normesislamiques?

- N’est-il pas opportun de prendre en compte un cadre conceptuelfinancier et une norme d’éthique spécifique à la finance et l’auditislamique?

- Et comment l’auditeur, peut akeindre sonobjecOfde laperOnencede l’informaOon financière et en même temps, de la conformitéShari’a?

De ces interrogaOons découle la problémaOque de la recherche quenousproposonsdemener:Quellespar*cularitésetplacedesbanquesislamiquesdanslecontexteéconomiqueactuel?Etquellessugges*onset implica*ons de ces spécificités sur le plan réglementaire, dans lapra*queetsurladémarched’audit?

Page � of �12 180 www.kantakji.com

C’est dans ce contexte que le mémoire envisagé, a pour principauxobjecOfs d’étudier les parOcularités de la finance islamique, à traversl’analyse des techniques financières en la maOère et d’exposer lesrisquesd’auditspécifiques,ainsiquelesdiligencesd’auditquel’auditeurdevraitintégrerdanssadémarched’auditselonlemodèleShari’a.

CetobjecOfsedéclineenplusieurssous-objecOfscommesuit:i. ProcéderàuneétudeobjecOveetdeposiOonnementdesbanques

islamiques;ii. Analyser la conformité de ces produits financiers avec les

principesislamiques;iii. Mekre en exergue les principes fondamentaux de l’éthique des

affairesenIslamainsiquelesfinalitésdelaShari’aenlamaOère;iv. Mekreenévidencel’existencedecertainescontorsionsauxrègles

islamiquesdanslapraOqueactuelle;v. Analyserlestraitementscomptablesdecesproduits;vi. Proposerdesaxesd’amélioraOonsàlafinanceislamique;vii. Projeter les bases d’un cadre conceptuel basé sur la finance

islamique;viii. Présenterunedémarched’auditquigaranOt laconformitéShari’a

deleursproduits.

Ce mémoire se propose d’apporter des éléments de réponse à laproblémaOqueprécédemmentsoulevée,selonunplanentroisparOes:

UnepremièreparOeserapportantàl’étudedeposiOonnementetce,enanalysantlanoOondefinanceislamique,sesprincipesetspécificitésparrapportàunefinanceconvenOonnelle.CekepremièreparOeestcomposéededeuxchapitres.Lepremierseraréservé à la présentaOon du contexte et praOques de la financeislamique.Nousenvisageonsdans ledeuxièmechapitred’expliquer lesmodes de foncOonnement et de procéder à l’analyse criOque desproduitsfinanciersislamiques.La deuxième parOe, sera réservée aux implicaOons qu’auront cesparOcularitéssurdifférentsplans(règlementaires,référenOelsetnormescomptables et démarche d’audit) pour conclure par desrecommandaOonsetaxesd’amélioraOondecertainsaspectsayanttraitaux banques islamiques. La deuxième parOe est composée de deuxchapitres.Lepremierseraréservéàl’étudedesaspectsdegouvernance,

Page � of �13 180 www.kantakji.com

du cadre conceptuel et des traitements comptables.Nousenvisageonsdans le deuxième chapitre présenter uneméthodologie d’audit Shari’aqui sera manifeste dans un manuel ou guide pour les professionnelsd’audit.

Afin d’apporter une réponse empirique à notre problémaOque, nousenvisageons d’adopter l’approche internaOonale comme approched’auditdeconformitéShari’a.C’estl’objetdenotretroisièmeetdernièreparOequivisedoncàconcevoirunguidepraOqued’auditdeconformitéShari’a qui sera manifesté dans un manuel de support pour lesprofessionnelsd’audit.

Les méthodes de recherche et techniques d’invesOgaOon que nousadopteronspourmenercekeétude,serontbaséessur:i. l’analyse basée sur la doctrine et la documentaOon existante

notamment:- LesouvragesgénérauxetspécialisésetarOclesenlamaOère;- Mémoires et thèses ayant traité des sujets en relaOon avec le

présentmémoire;- Textesréglementairesetnormesprofessionnelles.

ii. Mon expérience dans la vie associaOve (membre du Conseil de laComptabilitéIslamique);

iii. l’enquête, par quesOonnaire, réalisée auprès d’un panel d’expertscomptablesmembresde l’OrdredeExpertsComptablesdeTunisieafindeconfirmeretd’enrichir lesconstatsetsuggesOonsquenousproposeronsàtraverscekeétude.

Notre expérience acquise tout au long du stage professionnel et lesmissionseffectuéessurtoutdanslesecteurfinancier(banques,sociétésdeleasing,OPCVM..),sontàl’originedusujetdecemémoire.Eneffet,l’appariOon des insOtuOons financières islamiques en Tunisie nous apoussé à explorer ce domaine, faire des comparaisons avec la financeconvenOonnelle déjà traitée, apporter des soluOons et contribuerfinalementaudéveloppementdesditesinsOtuOons.Nousavonsainsiassistéàl’émergencederéflexionauseindesbanquestunisiennes sur la créaOondedépartementspour introduire la financeislamique et profiter ainsi des opportunités de refinancement et derentabilitéqu’elleassure.

Page � of �14 180 www.kantakji.com

Enoutre,dans le cadredenotreexpérience, en tantqu’auditeur,dansunesociétédeproducOond’engraischimique(TunisianIndianFerOlizers– TIFERT) nous avons assisté au recours par ceke société à unfinancement important auprès de la Banque Islamique deDéveloppement.Cefinancementaétél’occasionpournousd’étudierleprocessus de financement et la documentaOon juridique assez richerequise pour établir un financement islamique de la construcOon decekeusineselonlaformule«IsOsna».

Le choix de ce sujet a été aussi, moOvé par les essais depuis bienlongtemps, par la plupart des instances financières à l’échelleinternaOonale, de promouvoir la finance islamique par la préparaOondes études, lois, normes dédiées à ce thème, afin de se rapprocherd’avantage aux normes et régulaOons internaOonales et d’y être enharmonie.

CekeétudenevisepasàétabliruneanalyseexhausOvedesspécificitésetparOcularitésdelafinanceislamique,ouàproposerdessoluOonsouréférenOels uniques et définiOfs des règles comptables et fiscales ounormaOves des banques islamiques mais de recenser les principalesparOcularités et praOques ou référenOels actuellementmis en place àtravers une étude de posiOonnement se déclinant en suggesOons etanalysesourecommandaOons.Atraverscekeétudeonneprétendpasnon plus, fournir un programme d’audit exhausOf pour les banquesislamiques,maisplutôtcontribueràl’adaptaOondeladémarched’auditpar les risques«approche internaOonale»auxparOcularités imposéespar les spécificités et produits propres à ces insOtuOons. Enfin, cemémoiren’abordepaslesujetdesSukuks .8

Hassen Ben OuhibaChartered Public Accountant, CPA

Il s’agit là d’une alternative à l’obligation classique qui est illicite en islam, 8

c’est un produit financier adossé à un actif tangible et à échéance fixe qui confère un droit de créance à son propriétaire. Celui-ci reçoit une part du profit attaché au rendement de l’actif sous-jacent.

Page � of �15 180 www.kantakji.com

PREMIÈRE PARTIE:

ÉTUDE DE POSITIONNEMENT DE LA FINANCE ISLAMIQUE

Page � of �16 180 www.kantakji.com

INTRODUCTION DE LA PREMIÈRE PARTIE

Lacriseditedessubprimesatouchél’ensembledusystèmebancaireetfinancier et est, en fait, une crise bien plus profonde que celle del’immobilier à risque américain, et qui est en train de transformerprofondément la physionomie de la finance mondiale. Elle a soulevédiverses interrogaOons sur la résistance des acOvités demarché, et enparOculierdesacOvitésdeOtrisaOonetsurlerôledesrèglescomptables,d’audit et de gouvernance. Le ralenOssement de la croissance de cesacOvitésestinévitable,mêmesi,làencore,l’ampleurduphénomèneestdifficileàdéfiniravecprécisionàcejour.

C’est dans ce contexte que les enjeux d’une réflexion sur la financeislamiqueprennent toute significaOon.Eneffet, les seulesbanquesquiontrésistéàcekecriseontétélesbanquesislamiques.Mêmesi,commenousleverrons,lafinanceislamiquen’estpasuniqueetindivisible(mais,aucontraire,hétérogènedanssesrèglescommedanssespraOques,ellen’en consOtue pas moins un univers dont le poids global croitrapidement et, surtout, va conOnuer à croître dans les années à venir.ElleestunedisciplinecomplexequinepeutêtreexaminéedirectementetuniquementdanssesdimensionstechniquessansprendreencomptesonenvironnementparOculier.

Nous nous proposons donc de commencer, dans un premier chapitre,par remonter à l’origine de la crise et à ses conséquences; puis pardécrire les facteurs qui ont aggravé ceke crise, nous présenterons,ensuite, les éléments de l’environnement du secteur des banquesislamiquesainsiquelesprincipauxobstaclesàsonexpansion.

Nous analysons, dans un deuxième chapitre, les caractérisOques desproduitsislamiquesquiontfaitquelesbanquesislamiquesaientmieuxrésistéàlacrisequeleurscontreparOesconvenOonnelles.

Finalement, nous procéderons à une idenOficaOon de leurs modes decontrôle et de gesOon, tout en démontrant l’importance de l’auditShariaOque externe, la portée d’un tel raisonnement fera l’objet d’uneanalysepurementcriOque.

Page � of �17 180 www.kantakji.com

CHAPITRE1:CONTEXTEETPRATIQUESDELAFINANCEISLAMIQUESECTION1:EVOLUTIONETFONDEMENTSDELAFINANCEISLAMIQUE1. Crisefinancièreoucrised’éthique:L’alterna7veLacrisefinancières'estdéclenchéeen2007auxÉtats-Unissurlemarchédes prêts hypothécaires aux emprunteurs les plus démunis (lespersonnesayantdes revenus faiblesetqui risquentdese retrouverauchômage)etaussiauxclassesmoyennes.Cemarché s'est largement développé aux États-Unis à parOr de 2001,passantd'unmontantde94milliardsUSDen2001à685milliardsUSDen2006 .9

Toutefois,lespremièresannéessontcouvertesparuntauxd'intérêtfixequidevientensuitevariable.Lestauxd’intérêtsbaset l’encouragementde l’administraOon américaine à l’accès à la propriété immobilière ontincité les banques et les intermédiaires financiers à la distribuOonagressive de prêts immobiliers aux ménages américains, quels quesoient leurs niveaux de revenus. Ces prêts à des clients à la cote decréditinsuffisanteontparOcipéàlacréaOond'unebulleimmobilièrequielle-même nourrissait la bulle de crédits: tant que l'immobilieraugmente, la maison acquise et mise en hypothèque assure quel'opéraOonnepeutquebienseterminer,puisqu'encasdedéfaillance,labanque pourra rembourser le crédit en saisissant, puis en vendant lamaison.

Parailleurs,cemouvementd’octroiexcessifdeprêtshypothécairesaétéaccéléré par l'uOlisaOon de la OtrisaOon comme ouOl d'évacuaOon durisque de crédit. Ce mécanisme de OtrisaOon a sans doute incitécertaines insOtuOonsprêteusesà accorderd’avantagedeprêts àhautsrisques.

En effet, la OtrisaOon est une opéraOon financière qui consiste àtransformer des prêts illiquides en Otres négociables sur desmarchés,par l’intermédiaire des enOtés ad hoc. Le plus souvent, la banque àl’originedesprêts,lescèdeàunSpecialPurposeVehicule(SPV)ouenOtéàunobjecOfspécial,quifinancecekeacquisiOonenémekantdesOtressur les marchés financiers. Les invesOsseurs (fonds d'invesOssementsclassiques, etc. ) qui achètent ces Otres perçoivent en contreparOe les

Artus et al, Conseil d’analyse économique, La crise des subprimes, La 9

Documentation Française; 2008.

Page � of �18 180 www.kantakji.com

revenus (intérêts et remboursement du principal) issus des prêts. LatransformaOon d’acOfs illiquides en Otres négociables s’accompagnetoujours d’une restructuraOon: les Otres émis par le SPV ont ainsi descaractérisOquesdifférentesdecellesdesacOfssous-jacentsentermesdemodalitésdepaiement,desensibilitéauxrisques.

Certains établissements financiers avaient fait des subprimes leurspécialitéenseconsacrantuniquementà l’octroidece typedecréditsaussitôt revendus sur lemarchéde laOtrisaOon.Ceke reventeélimineinstantanément les risques associés au prêt pour l'établissementfinancierprêteuretlerisqueesttransmisauxacheteursdeOtresdetypePCAA ( pap i e r commerc i a l a do s sé à de s a cO f s ) . C ekedéresponsabilisa*on des insOtuOons prêteuses a sans doute incitécertaines d'entre elles à accorder davantage de prêts à hauts risques.Lorsqu’en2005,laBanqueCentraleAméricaine,laFederalReserveBank,a commencé à rehausser ses taux d’intérêts, plusieurs ménagesaméricains se sont retrouvés dans l’incapacité de rembourser leursemprunts.Eneffet, lahaussedutauxd’intérêt,quiestpasséde1%en2003 à 5,25% en 2006 , a engendré une augmentaOon brutale des10

mensualités,cequiaprovoquéledéfautdepaiementdesemprunteurslesplusfragiles.

La finance islamique: intérêt et contraintes de mise en place en Tunisie, 10

mémoire en vue de l’obtention du diplôme national d’expert-comptable; Sonia Sellami; 2011.

Page � of �19 180 www.kantakji.com

Ainsi,lesétablissementsdecrédit,censéspouvoirrécupérerleursmisesen vendant les habitaOons hypothéquées, se retrouvèrent sansmoyenrapidederedresserleurbilan,puisquevendrecesbiensnesuffisaitplusàcouvrirleurspertes.L'affluxdemisesenventedesbienssaisisamêmeaggravé le déséquilibre du marché immobilier où les prix se sonteffondrés.Bienqu’elleaitparuiniOalementneconcernerquelemarchédes subprimes aux États-Unis, la crise s’est propagée à l’ensemble desmarchésfinanciersetàl’économie«réelle»àtraversuncertainnombredemécanismes.

Unedescausesdelacriseaétélafragmentationd’actifspotentiellement«toxiques»endemultipleslignesdecréditremixéesplusieursfoispourformer,parvoiedetitrisation,desfondsdecréances,etsouventdesfondsde fonds de fonds, dont les détenteurs ne connaissent plus du tout lacomposition (ce que l’on appelle les sous-jacents) et ne sont donc pluscapablesd’enmesurerlesrisques.Ce manque de transparence, a rapidement provoqué une crise deconfiance: ne pouvant discriminer avec cerOtude entre les bons et lesmauvaisacOfs,lesOtresadossésauxprêtsimmobiliers,dontl’évaluaOonétaitjugéetropincertaine,n’ontplustrouvéd’acheteurs.

Cekecrisedeconfianceafaitquelesbanquesn’ontplusacceptédeseprêterentreelles.L’accèsaucréditestdevenupluscoûteuxetdifficile:lesprêteurs,confrontésàunrisquededéfautaccru,fontpayerpluscherlesemprunteurs,voirerefusentdeleurprêter.SelonJurgensen(2008),lacriseestunecrisedeconfianceetdevaleurséthiquesquiaabouOàungel presque total des marchés financiers, « Car ceke crise financière«systémique»peutenréalitéêtreakribuéenonseulementàl’explosiond’unebulle,phasederéajustementclassiquedescyclesd’uneéconomiecapitaliste,maisencored’avantageaurejetcroissantdetouteunesériedevaleurséthiques» .11

Decequiprécède,lesproblèmeséthiquescausantlacrisedessubprimespeuventêtrerésumésainsi:

JURGENSEN. Philippe: «Crise financière ou crise morale?», 11

www.canalacademie.com; 2008.

Page � of �20 180 www.kantakji.com

- Une perte du sens de responsabilité: les banques prêteusessouhaitaient sedécharger totalementdu risquevia laOtrisaOonenn’en conservant aucune part. Ceke technique a entraîné unedéresponsabilisaOondesrisquesendiffusantdes«acOfstoxiques»des banques (de type subprimes) dans l’ensemble du systèmefinanciermondial.Certainsproduits structurésdeOtrisaOonétaientconçusdemanièreàmélangercrédits toxiquesetcrédits sainsafindedissimulerlaqualitédescrédits.

- LemanquederégulaOon:Ilestclairquelacriseatenudavantageàl’insuffisanceduchampcouvertparlescontrôlesqu’auxdéfaillancessupposées des superviseurs. la réglementaOon souvent incomplèteetinadéquate,n’apaspupoursuivrelesinnovaOonsfinancièrespourcontrôler leurmiseenœuvreetprotéger le systèmede la cupiditédes acteurs. En effet, ce sont des secteurs non régulés comme leshedge funds , les agences de notaOon, que sont venus les12

dérapages,etnondesacOvitésbancairesrégulées.- Absencedestandardsdenotations:l’absencecomplètedelisibilitédes

critèresdesratings (AAA),généreusementaccordésparcesagencesàdes fonds de titrisation, correspondaient en réalité parfois à desactivités risquées dont la valeur s’est brusquement effondrée. Lescritèresutiliséspourobtenircesnotationsonttoujoursétéobscursetl’on comprend aujourd’hui qu’ils étaient, hélas, souvent biaisés. Eneffet, une procédure civile intentée la justice Américaine ayant pourobjet:" lesnotations [deStandardandPoor's ]en2007decertaines13

obligations américaines adossées à des dette (CDO)", des titresfinanciers complexes qui étaient basés sur des montages liés à desemprunts immobiliers à risques dits "subprimes". L'exposition trèsélevéedenombreusesbanquesàce typedeproduits financiersavaitété l'une des causes principales de la crise financièremondiale qui adébuté en 2007-2008. Dans un communiqué, S&P "regretteprofondément"quesesnotations"aientéchouéàanticipertotalementla rapide détér iorat ion des condit ions sur le marchéhypothécaireaméricaindurantcettepériodetumultueuse" .14

Les hedge funds sont des fonds d’investissement d’un type particulier. Il 12

n’existe pas de définition légale, précise et formelle du terme. Ce sont des « fonds de couverture et de gestion alternative », c’est-à-dire se livrant à des placements de protection contre les fluctuations des marchés considérés.

Agence de notation. 13

http://www.lemonde.fr/economie/article/2013/02/04/crise-financiere-les-etats-14

unis-preparent-une-plainte-contre standard-and-poor-s_1827049_3234. html

Page � of �21 180 www.kantakji.com

- Manqued’éthiquedesbanquiersarrangeurs:uncertainnombredeces opéraOons était tellement opaque et peu transparent, voirecomplexe(différentestranches…)qu’ildevenaitparfoisimpossibledeconnaîtrelacomposiOonexactedecequiétaitvendu.

LesystèmefinanciertradiOonnelbasésurl’intérêtfixeetlaspéculaOon,ouOlléparunsystèmecapitalisteopportunisteàlarecherchederevenusà court terme toujours plus grands, a akeint ses limites. Ce systèmeapermis le développement de comportements contraires à l’intérêtgénéral,àlongterme.Lesystèmeestconstruitsurlacupiditédesgens,l’individualisme sans limite aucune et le non-respect des règles decomportementssocialementresponsables.

Ledéveloppementde lafinance islamiqueparaitune soluOonpossibleaprès l’échec du système classique à assurer la stabilité du systèmefinancier, et à la suite de la demande des invesOsseurs musulmansdétenant d’énormes surplus de liquidité et refusant de les placer dansdesfondsclassiques.

Page � of �22 180 www.kantakji.com

2. Lafinanceislamique:UnefinanceéthiqueLa crise financière actuelle met en lumière des InvesOssementsSocialementResponsable (ISR)etdesplacementsdits«éthiques»quirésistent bien à la tempête que nous traversons et il parait doncintéressantdes’yakarderencherchantàcomprendrepourquoiilssontmoinsvulnérablesetcommentilssontstructurés.L'Investissement Socialement Responsable (ISR) est un terme génériquequi désigne les diverses démarches d'intégration du développementdurableauseindelagestionfinancière. Ilconsistepour les investisseursquilepratiquentàprendreencomptedescritèresdits«extra-financiers»,c'est-à-direEnvironnementaux,SociauxetdeGouvernance(ESG)dansleurs choix d'investissement. Cela signifie qu'ils ne s'intéressent plusuniquement aux caractéristiques financières des actifs (actions ouobligations d'entreprises cotées, emprunts d'états, entreprises noncotées...)danslesquelsilsplacentleurscapitaux .15

La finance islamique intègre des composantes éthiques et extra-financières qui peuvent consOtuer des points de convergence avec leconceptde l’ISR.Elledésigneunsystèmeéconomiqueconçuenaccordaveclesfinalités(Maqassid)delaShari’a.LesmaqassiddelaShari’asontles noOons et les sagesses remarquées de la part du Législateur danstouteslessituaOonsdelaLoiouleurmajorité.Il y est intégré les points suivants: les caractérisOques de la Loi, sesfinalitésulOmes,lessensetlesnoOonsquetouteLoicomprend .16

Appliqués aux transacOons financières (maqassid spécifiques ouélémentaires de la Shari’a), ces noOons visent plus spécifiquement:l’enrichissement de l’individu, la redistribuOon équitable des richesses,honnêteté dans les relaOons commerciales, la transparence dans lanégociaOon et dans l’exécuOon des contrats, la prévisibilité desconséquences et l’équité dans les rapports contractuels, notammentquantauxmodalitésderémunéraOonparlepartagedesrisques.

Leprinciped’équitéestdoncàlabasedelaconcepOonéconomiquedudroit musulman. Basés sur la parOcipaOon, pas sur l’endekement, lestransacOons et produits financiers islamiques respectent en effet un

http://www.novethic.fr/isr-et-rse/comprendre-lisr/definitions-et-objectifs. html15

Mohamed Tahar Ibn Achour, « 2001 ;« 16 .مقاصد الشریعة االسالمیة

Page � of �23 180 www.kantakji.com

certain nombre de principes éthiques, dont la prohibiOon de l’intérêt(Riba)quiexigequeleprofitrésultedel’achatpuisdelaventedebienset prévoit que la réparOOon du retour sur invesOssement soitdéterminée à l’avance. La thésaurisaOon et de la spéculaOon oul’incerOtude (Gharar, Maysir) sont également interdites, il est doncimpossible de vendre un bien que l’on ne déOent pas ou qui ne nousapparOent pas et les flux financiers doivent être corrélés à des acOfstangibles.

Dans ce système, la banque s’en Oent au rôle d’intermédiairecommercial et ne peut exercer des acOvités de nature spéculaOves.L’invesOssement se doit également d’être socialement responsablepuisqu’ilestinterditd’invesOrdanslesacOvitéscontrairesauxprincipesdel’Islamcommel’alcool,letabac,lesarmes,lesassurancesoulesjeuxd’argent. A ce filtre sectoriel s’ajoutent des critères portant sur lagouvernance,quidoitêtretransparente,éthiqueetrégulée.

Enfin, le principe de partage des pertes et profits sOpule quel’invesOsseuretl’entrepreneurs’associentsurunprojetetenpartagentles pertes et les profits selon une quote-part définie à l’avance. Cesystème supposedes risquesplus importantspour l’invesOsseur tandisqu’il protège l’entrepreneur. En conséquence, l’existence des banquesislamiquesreprésenteunealternaOveéthique:à lafoisconcurrentesetcomplémentaires des banques convenOonnelles, elles permekent demobiliser lescapitauxenproposantunealternaOveauprêtà intérêtetfondentd’une raOonalitééconomiqueconciliant raOonalité sociétaleetraOonalitéenfinalité.

LesPrincipalesIns7tu7onsFinancièresIslamiques

LesprincipalesinsOtuOonsfinancièresislamiquessont:d’unepart,lesétablissementsfinanciers,d’autrepartlesorganismeschargésdelarégulaOonetdudéveloppementdelafinanceislamique.

2.1. LesétablissementsfinanciersIls peuvent être classés selon leur acOvité, selon leur implantaOon ouselonqueleursacOvitésfinancièresetounonenOèrementislamique.▪ Selon leur acOvité, on disOngue: les banques islamiques, les

compagnies d’assurances, les compagnies Moudharaba. Ons’intéresse aux banques. Les banques islamiques sont soit des

Page � of �24 180 www.kantakji.com

banquesdedétail, soitdesbanquesetdes fondsd’invesOssementislamique:

Lesbanquesdedétailsontcellesquiassurent lafoncOontradiOonnelled’intermédiaOon. Elles reçoivent l’argent des déposants et placent cetargentdansdesprojetspourlecomptedesdéposants.LesopéraOonsenamont (la collecte des fonds) et en aval (l’invesOssement) sont, enprincipe,baséessurlesmêmesprincipesdepartagedespertesetprofitet de l’interdicOon du Riba. Les banques d’invesOssement islamiquessontdesbanques«degros».Ellescollectentlesurplusdeliquiditésdesbanques de détail et invesOssent dans des projets. L’acOvité financièredegrosestalimentéeparlesfondssouverainsquisontàlarecherchedeplacements intéressants, essenOellement les banques centrales et lesinvesOsseursinsOtuOonnelsdespayspétroliers.

▪ Selon leur lieu d’implantaOon, on disOngue les banques qui setrouvent dans un pays enOèrement « islamisé » et les autres. LesbanquesquisetrouventdansunpaysenOèrementislamisécommel’Iran, le Soudan ou le Pakistan, ne sont régies que par une seuleréglementaOon. Les banques qui se trouvent dans les autres payssont dans un système financier dual. Elles sont donc soumises àdeuxsystèmesderéglementaOonetderégulaOonquisontplusoumoinscompaObles.Lesplusnombreusessontsituéesdanslespaysdu Golf, surtout à Bahreïn qui est reconnu comme étant la placefinancièreislamiquelaplusdynamique.

▪ Selonl’importancedeleuracOvitéfinancièreislamique,ondisOngue

les banques dont l’acOvité financière est enOèrement islamique etcelles qui n’ont que des guichets ou « fenêtres islamiques ». Lecaractèrelicitedeces«fenêtres»n’estpasunanimementreconnucarlerisquedemixitédefluxlicitesetdefluxillicitesestréel.

Le système financier tunisien compte actuellement (en 2014) troisbanquesislamiquesàsavoir«NourIslamicBank»,«AlBaraka-Bank»et«LaBanqueZitouna»ainsiquedeuxsociétésd’assuranceislamiqueàsavoir«BestRé»et« LaZitounaTakaful»,outred’autres insOtuOonsfinancières convenOonnelles qui ont commencé à offrir quelquesproduits financiers islamiques.A la faveurdu changementdu contextepoliOque suite à la RévoluOon, il est akendu que la Tunisie enregistreune croissance progressive au niveau du nombre des insOtuOons

Page � of �25 180 www.kantakji.com

financières offrant uniquement ou en parOe des produits financiersislamiques.Une telle croissance s’inscrit parfaitement dans le sens de l’évoluOonactuelleetprévisibledelafinanceislamiquequiestappeléeàjouerdansles années à venir un rôle de plus en plus grandissant sur la scènefinancièretunisienneainsiqu’internaOonale.

2.2. Lesprincipalesorganisa*onsdusystèmefinancierislamique

➢ LaBanqueIslamiquedeDéveloppement(BID)

Aétécrééen1974,elleregroupedesmembresdeplusde40pays.SonobjecOfestdepromouvoirledéveloppementéconomiqueetleprogrèssocial au sein des pays membres conformément aux principes de laShari’a. On peut la considérer comme l’équivalent de la banquemondialepourlemondemusulman.ElleaparOcipéaufinancementdenombreuxprojetd’infrastructuredanslespaysendéveloppement.

➢ TheAccoun*ngandAudi*ngOrganiza*onforIslamicFinancialIns*tu*ons(AAIOFI)

Aété fondéeen1990.SituéeàBahrein,elleestchargéed’élaborer lesstandardsetprincipesenmaOèredelacomptabilité,d’audit,d’éthique,degouvernanceetdeconformitéShari’a.UneprésentaOondétailléedecetorganismeseraexposéeauniveaudelasecOonsuivante

➢ IslamicFiqhAcademy(IFA)

Cree en 1981 à Djeddah, est une assemblée de jurisconsultes quiémekentdesavisreligieuxsurdifférentssujets.

➢ IslamicFinancialServicesBoard(IFSB)

A été créé en 2002 enMalaisie. Il est composé de représentants desbanques centrales de divers pays, des organismes internaOonauxnotammentlabanquemondiale, leFMI(fondmonétaire internaOonal),laBID.Cetorganismeinter-gouvernementalapourmissionl’intégraOondelafinanceislamiquedanslesystèmefinanciermondial.

Page � of �26 180 www.kantakji.com

SECTION2:L’ENVIRONNEMENTDESBANQUESISLAMIQUES1. Larégula7ondesac7vitésdesbanquesislamiques

1. Lanécessitédelarégula*onLa finance islamique s’est beaucoup développée au cours de deuxdécennies.Cequicompteactuellementestdepoursuivresacroissancemais surtoutd’assurer sa respectabilité,deprouverque le systèmeestviable.Enconséquence,larégulaOondelaprofessions’impose.La régulaOon dans la doctrine islamique doit être fondée sur desconceptsdesurveillanceetdecontrôlequifaitparOcipertouslesagentséconomiques (Hesba ) qui, selon Ibn Taymia auront pour but de17

délimiter les contours d’un développement économique convenableaveclesfinalités(Maqassid)delaShari’a .18

CekerégulaOonestd’autantplusnécessairequedurantcekepériodedeforteexpansion,pourconcurrencer lesbanquesconvenOonnelles,ellesontdûcréerdenouveauxproduitsenimaginantdesprocédésdenatureàrendrecesproduitsconformesàlaShari’a.

2. Lesystèmederégula*onactueldesac*vitésfinancièresActuellement, la réglementaOon prudenOelle dans le monde est unsystème global, c’est –à- dire que le cadre est le même quelles queso ient les insOtuOons : banques commerc ia les , soc iétésd’invesOssements,etc...L’autoritédecontrôleestlabanquecentraledechaque pays. Ceke dernière est conforme à la réglementaOoninternaOonaledanslamesureoùlegouvernementdupaysaadoptélesrèglesinternaOonales.

LaréglementaOoninternaOonaleémaneduComitédeBâle .Lestextes19

réglementaireslesplusconnussontle«raOoCook»etlerécent«raOoMacDough»,tousdeuxdesnomsdesprésidentsducomitéaumomentdeleurélaboraOon.

L’audit, le contrôle. 17

Ahmad Ibn Taymia, « 1995 ;« 18 .مجموع فتاوى ابن تیمیة

Institution créée en 1974 par les gouverneurs des banques centrales des pays 19

du G10, elle se réunit 4 fois par an. Ses missions ont pour but de renforcer la sécurité et la fiabilité du système financier, d’établir des standards minimaux en matière de contrôle prudentiel, de diffuser et de pouvoir les meilleures pratiques bancaires et de surveillance, de promouvoir la coopération internationale en matière de contrôle prudentiel. Même si un pays n’a pas adopté les accords du Comité, ils lui servent néanmoins de référence.

Page � of �27 180 www.kantakji.com

LesprincipauxdomainesderèglementduComitédeBâleauniveaudusecteurbancairepourassurerlasantéetlastabilitédusystèmefinanciersont: - Lasuffisanceducapital,- L’idenOficaOon des principaux types de risques et les techniques

uOliséespourlesgérerefficacement,- Lesméthodesd’évaluaOondelaqualitédesacOfsdelabanque,- LacréaOonderéservespourcouvrirlespertessurlesprêts,- Lesdifférentstypesdecontrôleinterne,- Lesauditsexternesnécessaires,unaccentestmiségalementsurla

formaOondes contrôleurs,parOculièrement la capacitéà idenOfierlesrisquesetàmekreenœuvrelesmoyensdelesanOciper,delesgéreretdelescontrôler.

Le calcul de la suffisance de capital est un élément essenOel de laréglementaOon.LasuffisanceducapitalLe raOo de solvabilité, dit < raOo Cook>, a été mis en applicaOon enjuillet1998.IlestrelaOfàlamesureprudenOelledesrisquesdemarché(risques relaOfs aux instruments financiers détenus, risques dechange…).

Lesfondspropressontévaluésàdesniveauxsuccessifs: - Le niveau 1 est le capital de base, composé grosso modo de la

situaOonnekediminuéedesacOfsimmatériels;- Le niveau 2 est le capital complémentaire, c’est le montant

précédentauquelonajoutedesélémentsdequasifondspropres .20

De ces éléments, on, retranche les fonds propres ou assimiléscorrespondant à des placements dans d’autres établissements, parexempledesOtresdeparOcipaOondansdesfiliales.

Ra*oCook=Fondspropres/Risquespondérés

Risquepondéréd’unengagement=Montantdel’engagement* Quo*téderisque

Par exemple les titres participatifs20

Page � of �28 180 www.kantakji.com

LecomitédeBâleclasselesengagementsenquatregroupes,enfoncOondesrisquesencourus: 0%,20%,50%et100%.Lesengagementspondérésà0%doncnenécessitantpasdecouverture.Lesengagementspondérésà20%sontparexemple:lescréancessurlescollecOvitésterritoriales,ougaranOesparcescollecOvités.Les engagements pondérés à 50% sont par exemple: les prêtshypothécaires.Lesengagementspondérésà100%sont ceuxquine sontpasdans lesgroupesprécédents,ainsilecrédit-bailmobilier,lesprêtsparOcipaOfsenfaveurdelaclientèle.LesexigencesduComitédeBâlesontlessuivantes:- Lerapportminimalàrespecterentrelesfondspropresetlesrisques

pondérésestde8%.- Lecapitaldebase (niveau1)doit représenterauminimum50%du

total des fonds propres exigés au Otre des risques de crédit, lecomplément éventuel ne pouvant être consOtué que par le capitalcomplémentaire .21

LeComitédeBâle aprocédéà la révisiondu systèmede régulaOon. Ilreposedésormaissurtroispiliers:

❖ LepremierpilierestrelaOfàl’exigenceminimaledesfondspropres,c’est le«raOoMacDough».Lesgrandes lignesdu«raOoCooke»sontmaintenuesmais:✓ Audénominateur,cen’estplusseulementlerisquedecréditqui

estprisenconsidéraOon,c’estunmontantcomprenant:lerisquedecrédit(75%)pluslerisqueopéraOonnel(20%)etlerisquedemarché(5%);

✓ Lesméthodesdecalculdesrisquessontplusélaborées: labaseest toujours consOtuéed’une grille standardmais deméthodesde management internes plus sophisOquées, basées sur lagesOondesrisquespeuventêtreenvisagéesparlesbanques.

La différence entre ces approches, c’est à dire entre le recours à unegrille standard ou l’uOlisaOon de méthodes internes, est que le rôle

Pour plus de détails sur ces points, voir; Rouach et Naulleau (2009). Le 21

contrôle de gestion bancaire et direction financière, Revue Banque Edition.

Page � of �29 180 www.kantakji.com

primordial est accordé au contrôleur dans le premier cas, à la banqueelle-mêmedansledeuxième.

❖ LedeuxièmepilierestunprocessusdesurveillancedelagesOondesfondsproprespar lesautoritésdecontrôle,cesdernièrespourrontévaluerlesystèmeparlecontrôleinternedesbanques.

❖ Le troisième pilier vise à instaurer une discipline de marché enaméliorantlacommunicaOonfinancièredesbanques,notammentladiffusiond’informaOonssur lesméthodesd’évaluaOondes risques,leniveaudesfondspropres,etc.

LesaccordsdeBâle sontappliquésdans laplupartdespays.C’estunenécessité pour se faire une place dans le système financier désormaisglobalisé. L’applicaOon de ceke réglementaOon est du ressort desrégulateurs naOonaux mais également des établissements eux-mêmesquisouhaitentuneimplantaOonouunereconnaissanceinternaOonale.LaspécificitédesbanquesislamiquesSi pour certaines acOvités les banques islamiques et les banquesconvenOonnelles fournissent des prestaOons similaires (dépôts à vue,servicesbancaires,etc.),surdenombreuxpointslesacOvitésdivergent.Toutefois,auniveaudesbanquesislamiques:- LesopéraOonsparOcipaOvessontdesopéraOonsrisquées;- LesproduitsbaséssurlesopéraOonsd’achat/ventesontengénéral

peurisqués;- Les dépôts d’invesOssements (mobilisés sur la base du PPP) ne

présentent pas les mêmes risques que les comptes courants, enl’occurrencecesontlesdéposantsquisupportentunrisqueélevé.

Deplus,lesbanquesislamiques:- Nepeuventpasfaireappelàlabanquecentraleendernierressort(à

causedel’interdicOonduribapraOquéparlabanquecentrale);- NepeuventpasuOliserlesinstrumentsclassiquesdecouverturedes

risquesdufaitdel’interdicOonduribaetdugharar;- Nepeuventpasinfligerdespénalitésderetardpourpaiementtardif.

L’examen des différences entre banques convenOonnelles et banquesislamiquesfaitdoncapparaîtrequelesacOvitésdesbanquesislamiquessontsurcertainspointsplusrisquéesmaisquesurd’autreselleslesont

Page � of �30 180 www.kantakji.com

moins. LaquesOon seposealorsde savoir si la réglementaOonprévuepourlesystèmeconvenOonnelestnécessaire,etsielleestsuffisante.Selon l’IIRF (InsOtut Islamique de recherches et de formaOon) , la22

réglementaOon prévue pour le système convenOonnel doit êtreappliquéepourplusieursraisons:- Lastabilitédusystèmefinancier;- L’acceptaOon des banques islamiques sur le marché interbancaire

internaOonal;- La sauvegarde des intérêts des Otulaires de dépôts à vue, et une

protecOonrenforcéedesOtulairesdecomptesbancairesspécifiques.

Onmesure l’importance que revêtent la réglementaOon et le contrôledans un système financier islamique qui est toujours à l’étatembryonnaire.Cependant il faut éviter de soumekre les banques islamiques à unedoubleréglementaOonquilespénaliseraitetconduiraitàunebaissedeleurcompéOOvité.LaréglementaHonetlecontrôleenvigueurA Otre d’exemple, considérons le cadre de la réglementaOon et ducontrôleexistantdansquelquespaysmembresdelaBID.Laplupartsontdes pays a système dual, c’est-à-dire où coexistent banquesconvenOonnellesetbanquesislamiques .LasituaOonestgénéralement23

lasuivante:- LesnormesinternaOonalessontadoptées(ycomprislesprincipesdu

ComitédeBâle),malgrélesdifficultésrelaOvesaucalculdesrisquesdesacOfs,créesparlesmodesdefinancementspécifiques;

- Lesbanquesislamiquessontsuperviséesparlesbanquescentrales;- Les banques islamiques sont, pour la plupart des pays, contrôlées

dans lecadredessystèmes internaOonauxdecontrôledesbanquescommercialesenvigueur;

- Laconformitéaveclesnormesétabliesparl’AAOIFIn’est,engénéral,pasréalisée.

INSTITUT ISLAMIQUE DE RECHERCHES ET DE FORMATION 22

BANQUE ISLAMIQUE DE DEVELOPPEMENT: « réglementation et contrôle des banques islamiques », 2000.

Seuls l’Iran, le Pakistan et le Soudan sont des pays où le système financier est 23

entièrement islamisé.

Page � of �31 180 www.kantakji.com

3. Lanormalisa*ondusystèmecomptableislamiqueLa comptabilité doit satisfaire les besoins d’information des différentesparties prenantes sur les activités des institutions en général: leursituation financière, leur performance, les risques encourus. En ce quiconcernelesinstitutionsfinancièresislamiques,lespartiesprenantssontnombreuses: les actionnaires actuels et potentiels, les dirigeants, lesclients(déposantsouemprunteurs),lesemployés,lesanalystesfinanciers,lesorganismesdecontrôleetderégulation,etc.

Le système comptable des insOtuOons financières islamiques a pu etpeutconOnueràapparaîtrecommepeutransparent,d’abordàcausedelajeunessedesinsOtuOonsquiontétécréésetsesontdéveloppéestrèsrapidement dans différents pays soumis à des réglementaOonsnaOonales différentes, puis parce que les produits nouveaux et lesnouveaux modes de foncOonnement exigent des règles spécifiques àimaginer .24

LamondialisaOonaconduitàdesbesoinsaccrusd’homogénéisaOonetde transparence. Les informaOons produites doivent être claires,explicitesetcomparables.Se pose alors le problème de l’adéquaOon entre des standardscomptablesetfinanciersspécifiquesetlesnormesinternaOonales.

L’organismedenormalisaHon:l’AAOIFI❖ Historiqueetmission

C’est une insOtuOon implantée à Bahreïn en 1991 , à l’iniOaOve de25

plusieurs groupes bancaires . Financée au départ par ses fondateurs,26

L’ensemble des produits offerts par les banques islamiques en Tunisie sont 24

actuellement traités conformément au système comptable des entreprises tunisiennes sans aucun traitement particulier qui prend en compte leurs spécificités contractuelles et Shari’atiques. Ainsi, ils sont considérés en tant que crédits ordinaires à la clientèle sans aucune distinction des autres types de crédits conventionnels et sont présentés au niveau des états financiers des banques islamiques en Tunisie parmi les crédits et créances sur la clientèle et sont comptabilisés en tant que tels dès la mise à la disposition des fonds objet du contrat de financement au client concerné.

Créé en Algérie en 1990. 25

Al Baraka (Bahreïn), Al Rajhi (Arabie Saoudite), la BIB (Bahreïn Islamic 26

Bank), la BID (Banque Islamique de Développement), Bukhari capital (Malaisie), la KFH (Koweït Finance House).

Page � of �32 180 www.kantakji.com

ses ressources proviennent actuellement de la coOsaOon de sesmembres.

SonobjectifestdepromulguerdesstandardsbaséssurlesprincipesdelaShari’a pour les institutions financières islamiques et de contribuer àl’expansiondel’industriefinancièreislamique.Acetitre,elledispensedesprogrammesdeformationàlacomptabilitéetàl’auditdontlecontenuestconformeauxrèglesetprincipesdelaShari’a.Sesmembressontissusdedifférents horizons. On y trouve, outre les membres fondateurs, desmembres associés (représentants des institutions financières islamiques,membres de l’Académie du Fiqh), des représentants des institutions derégulation(banquescentrales),desobservateurs(membresd’organisationset d’associations professionnelles, comme les cabinets d’auditinternationaux, des savants de la Shari’a). Cette diversité lui assure uneindépendancecertaine.

L’AAOIFIeffectueungrostravaild’adaptaOondesnormesinternaOonalesaux parOcularités des insOtuOons financières islamiques. Commel’indiquel’étuderelaOveàlaréglementaOonetaucontrôledesbanquesislamiques déjà citée , une telle adaptaOon est nécessaire pour les27

raisonssuivantes:1. Les produits islamiques sont spécifiques, ils exigent chacun des

disposiOonscomptablesparOculières;2. Lesnormesdoiventêtreuniformiséesdansletempsetdansl’espace

(différentesrégionsetdifférentesinsOtuOons);3. LesnormesontàfairefaceàdesdomainesparOculiers,ainsilazakat;4. LesnormesdoiventfaciliterletravaildescontrôleursdelaShari’a;5. La transparenceestnécessaireencequiconcerne la responsabilité

desbanquesislamiques.

❖ Modedefonc*onnementC’estuneorganisaOonnonpermanente,structuréeainsi:- L’assembléegénérale,organedécisionnel;- Un conseil d’administraOon, dont les membres se réunissent, en

principe,unefoisparan;- Unsecrétairegénéral;

Etude Chapra et Khan; Règlementation et contrôle des banques islamiques; 27

IRTI; 2000.

Page � of �33 180 www.kantakji.com

- Deux organes: l’AccounOngAudiOng Board et le Shari’a Board dontlesmembresseréunissentplusieursfoisparan.

Les normes sont élaborées et révisées en concertaOon avec lesorganismes représentaOfs de la profession. Les premières ont étéintroduitesen1993.

❖ LesnormesislamiquesLa liste des thèmes couverts par les normes donne une idée del’importance des travaux de l’AAOIFI. Les normes publiées comportentcinqparOes:Lacompa7bilité:comporte - LesobjecOfsetlesconcepts;- LesFinancialAccounOngStandards(FAS),aunombrede23,portent

sur:✓ Les états financiers des banques et insOtuOons financières

islamiques;✓ Les produits financiers: Mourabaha, moudharaba, moucharaka,

Salam,ijaraetIsOsna;✓ Lescomptesd’invesOssement;✓ Lesprovisionsetréserves;✓ Les états financiers, les provisions et réserves dans les

compagniesd’assurances;✓ Lesfondsd’invesOssement;✓ LesopéraOonsendevise.

L’audit: comporte 5 standards « AudiOng Standards for IslamiqueFinancialinsOtuOons»(ASIFI).La gouvernance: comporte 6 standards « Governance Standards forIslamiqueFinancialinsOtuOons»(GSIFI).L’éthique(ESIFI):comporte2standards.LaShari’a(SSIFI):comporte30standards.

2. Organisa7onetgouvernancedesbanquesislamiquesLes banques islamiques sont généralement des sociétés par acOonsrelevantdudroitclassique.Etant donné leur mission, à côté des organes habituels détenant lepouvoir juridique, comme le conseil d’administraOon, des organesspécifiquesdéOennentlepouvoirmoral,ainsilecomitédelaShari’a.Enconséquence, on se trouve face à une double gouvernance qui fait laparOcularitédecesétablissements.

Page � of �34 180 www.kantakji.com

La structure des banques islamiques sera examinée par comparaisonaveccelledesbanquesconvenOonnelles:

2.2. Elémentsdel’organisa*onDansuneenOtéorganisaOonnelle,ondifférenciegénéralementainsilescentres de responsabilité: Les centres opéraOonnels, les centres desupportetlescentresdestructure.LescentresopéraOonnelssontceuxchargédel’acOvitédeproducOon.

DansunebanqueconvenOonnelle,onclasse lesacOvitésendifférentescatégories:▪ LesacOvitéscourantesdebanque(gesOondesdépôtsetmoyensde

paiement…)ouacOvitédeguichet;▪ LesacOvitésfinancières,dontlesacOvitésdemarché(achat/ventede

Otres, placements…), les acOvités de gesOon administraOve(conservaOon des Otres, gesOon des valeurs mobilières…) et lesacOvitésdeconseil(gesOondepatrimoine,ingénieriefinancière…).

L’organigramme des banques comporte donc une structure ou l’onretrouvedesenOtésspécialiséesselonlestypesd’acOvité.

Dans la plupart des banques islamiques les acOvités demarché et deconseil sont jusqu’à présent peu présentes et l’on trouve plutôt desenOtés chargées des acOvités courantes spécialisées par type declientèle (parOculiers, entreprises) et par type de produit (Mourabaha,ijara…).

2.2. Lesorganesdeges*onL’assemblée générale des acOonnaires désigne lesmembres du conseild’administraOonquidélèguesesfoncOonsàundirecteurgénéral.

❖ LeConseild’Administra*onPourêtremembreduconseild’administraOon, il faut remplir certainescondiOons:enprincipe,êtremusulman,disposerd’unnombred’acOonsindiquédans lesstatutsetnepasexercerdefoncOonsdans labanque.La durée du mandat est de 3 ans. Le nombre d’administrateurs estindiqué dans les statuts, ainsi que les pouvoirs et les modalités defoncOonnementduconseil.

Les dirigeants managers exercent leur foncOon sous le contrôle duconseil d’administraOon. Leur rôle est difficile car ils doivent tenter deconcilier la raOonalité économique et les contraintes de laréglementaOon islamique. (Il [ledirigeant]doitgérerdeuxsystèmesdelogiquepotenOellement contradictoiresà savoirun logiqued’efficience

Page � of �35 180 www.kantakji.com

et une logique de mainOen et de protecOon des valeurs éthique etreligieuses. Ces logiques s’expriment à travers le système de doublegouvernancequicaractériselesbanquesislamiques),(Siagh,2003).

❖ LeShari’aSupervisoryBoard(SSB)LescomitésdesupervisionShari’a,enanglaisShari’aSupervisoryBords,est un organe obligatoire qui peut être définis comme des « comitésconsultaHfs composés de spécialistes en loi islamique (Shari’a scholars)qui seprononcent sur la conformitéà la Shari’adesproduitsfinanciersproposés» . Ilsexercent leurcontrôleauregardduFiqhAl-Muamalat28

etréalisentcequel’onpourraitappelerun«auditShari’aHque».

Les jurisconsultes connus sont ainsi très sollicités, certainsapparOendraientàplusdetrenteconseils,d’autresferaientparOed’unecinquantaine de conseils. Il est vrai, comme il a été indiqué ci-dessus,que le profil exigé est rare puisque la foncOon suppose desconnaissances tant dans le domaine religieux que dans le domainebancaireetéconomique.

➢MissionsduShari’aSupervisoryBordLesinterventionsdesShari’aSupervisoryBordsontétéontdéterminéparl’AAOIFI,ainsiquel’IFSB:- Assister les insOtuOons dans l’élaboraOon des contrats et des

produits qui soient en conformité avec les principes du droitmusulman;

- CerOfier l’acceptabilité des instruments financiers à travers desfatwas;

- VérifierquelestransacOonssontconformesauxfatwasémises,- VérifierlecalculetlaliquidaOondelazakat;- Distribuer les revenus non conformes à la Shari’a à des œuvres

caritaOves.

➢Délibéra*onsduShari’aSupervisoryBordAfin de veiller à la cohérence de l’ensemble de la finance islamique,l’IFSBrecommandequelesdécisionssoientprisesparconsensus .29

Jusqu’à présent, aucun système de supervision des comités Shari’a n’aétéélaboréenTunisie. Ilapuêtreproposédanscekehypothèsede«recourir à une organisaHon non-gouvernementale qui regrouperait des

Élyes JOUINI et Olivier PASTRÉ, « La finance islamique - Une solution à la 28

crise ? », 2009. IFSB, Principes Directeurs IFSB-10 (2009). 29

Page � of �36 180 www.kantakji.com

spécialistesenfiqhetdesspécialistesdudomainebancaireetfinancier» . Ce concept quant à lui seul reste inefficace comme on va le30

démontrerdanslasecOonsuivante.

Fadi ACHI et Élisabeth FORGET, « La gouvernance des comités Shari’a », 30

2011.

Page � of �37 180 www.kantakji.com

CHAPITRE2:MODESDEFONCTIONNEMENTETANALYSECRITIQUEDESSYSTEMESDEGESTIONDESPRODUITSFINANCIERSISLAMIQUESSECTION1:LESPRINCIPAUXPRODUITSFINANCIERSISLAMIQUES:MODESDEFONCTIONNEMENT

1. ProduitsbaséssurleprincipedePartagedesPertesetProfits1.1.LecontratMoudharaba

Ils’agitd’uneformed’associaOonentrelecapitalfinancierd’unepartetletravaildel’autre.LagesOondel’affaireesttotalemententrelesmainsdutravailleur«Mourdhareb»alorsquelesacOfsacquisgrâceaucapitalavancédemeurent lapropriétédu«Rabalmal».Lesprofitsnetssontpartagés entre les deux parOes suivant des proporOons déterminéesd’avancealorsquelapertesurlecapitalestàlachargeduseul«Rabalmal».Danscecas,labanquejouelerôlede«Mourdhareb»etaffichesonaccordpour le principedepartager les profits avec les détenteursdescomptes.

1.2. LecontratMoucharakaLaMoucharakaestuneassociaOonentredeuxparOes(ouplus)danslecapitald’uneentreprise,projetouopéraOonmoyennantuneréparOOondesrésultats(pertesouprofits)dansdesproporOonsconvenues.Elleestbaséesur lamoralitéduclient, larelaOondeconfianceet larentabilitéduprojetoudel’opéraOonainsiquesurlaréparOOondesrisquesentreles associés. Par ailleurs, la Moucharaka, telle que praOquée par lesbanques islamiques nouvelles, se présente le plus souvent sous formed’une contribuOon au financement de projets ou d’opéraOonsponctuelles proposées par la clientèle. Ceke contribuOon se réalisesuivantdeuxformules:

- LaMoucharakapermanente:Labanqueparticipeaufinancementduprojetdefaçondurableetperçoitrégulièrementsapartdesbénéficesensaqualitéd’associécopropriétaire. Ils’agitenl’occurrencepourlabanqued’unemploiàlongoumoyentermedecesressourcesstables(fonds propres, dépôts participatifs... ). L’apport de la banque peutrevêtir la forme d’une prise de participation dans des sociétés déjàexistantes,d’unconcoursàl’augmentationdeleurcapitalsocialoulacontributiondanslaformationducapitaldesociétésnouvelles(achatou souscription d’actions ou de parts sociales). Ce type deMoucharaka correspond dans les pratiques bancaires classiques auxplacements stables que les banques effectuent soit pour aider à la

Page � of �38 180 www.kantakji.com

formationd’entreprisesoutoutsimplementpours’assurerlecontrôled’entreprisesexistantes.

- LaMoucharakadégressive(Moutanaqissa):LabanqueparOcipeaufinancement d’un projet ou d’une opéraOon avec l’intenOon de sereOrer progressivement du projet ou de l’opéraOon après sondésintéressement total par le promoteur. Ce dernier versera, àintervalle régulier à la banque, la parOe de bénéfices lui revenantcomme il peut réserver une parOe ou la totalité de sa propre partpour rembourser l’apport en capital de la banque. Après larécupéraOon de la totalité de son capital et des bénéfices quiéchoient,labanquesereOreduprojetoudel’opéraOon.

2. Lesopéra7onscommerciales

2.1. LecontratMourabahaLaMourabahaestuncontratdeventeauprixderevientmajoréd’unemargebénéficiaireconnueetconvenueentrel’acheteuretlevendeur.LaMourabahapeutrevêOrdeuxaspects:- TransacOondirecteentreunacheteuretunvendeurquiexposeàla

ventesamarchandisesanspréalableordreoupromessed’achatdupremier.

- TransacOon triparOte entre un acheteur final (ou donneur d’ordred’achat), un premier vendeur (le fournisseur) et un vendeurintermédiaire(exécutantdel’ordred’achat).

Ceke dernière formule a été retenue dans les praOques bancairesislamiques.Labanqueintervientenqualitédepremieracheteurvis-à-visdu fournisseuretderevendeurà l’égardde l’acheteurdonneurd’ordre(leclient).Labanqueachètelamarchandiseaucomptantouàcréditetla revend au comptant ou à crédit à son clientmoyennant unemargebénéficiaireconvenueentrelesdeuxparOes.L’innovaOon du système de financement islamique relaOvement à laMourabaha fut d’en faire une techniquedefinance indirecte et ce, enapportant certains ajustements aux ventes à crédit classiques. Cesajustements sont dictés par la volonté de ne pas trop s’écarter de lanature classique des banques en tant qu’intermédiaires financiersmanipulantdesdocumentsplutôtquedesmarchandises.

2.2. Lecontratijara

Page � of �39 180 www.kantakji.com

C’estuncontratde locaOondebiens,assorOd’unepromessedeventeauprofitdu locataire. Il s’agit d’une techniquedefinancementqui faitintervenirtroisacteursprincipaux:lefournisseur(fabricantouvendeur)dubien,lebailleur(enl’occurrencelabanquequiachètelebienpourleloueràsonclient)etlelocatairequilouelebienenseréservantl’opOonde l’acquérir définiOvement au terme du contrat de locaOon. Dans cegenredefinancement,lesbanquesislamiquesontvuunetechniquequis’accommodeavec leurorientaOonaussibiendans l’effortdeconcouriraudéveloppementdumondemusulmanquedansunstrictrespectdelaShari’a puisque ceke opéraOon est considérée comme étant licite etconforme aux préceptes du droit musulman . De la définiOon31

précédente, il découle que le droit de propriété du bien revient à labanque durant toute la période du contrat, tandis que le droit dejouissancerevientaulocataire.

2.3. LecontratIs*sna

L’Istisnaestuncontratd’entrepriseenvertuduquelunepartie(Moustasni)demande à une autre (Sani) de lui fabriquer ou construire un ouvragemoyennantunerémunérationpayabled’avance,demanièrefractionnéeouà terme. Il s’agit d’une variante qui s’apparente au contrat Salam à ladifférence que l’objet de la transaction porte sur la livraison, nonpas demarchandises achetées en l’état, mais de produits finis ayant subi unprocessusdetransformation.Laformuledel’Istisna,miseenpratiqueparune banque islamique peut revêtir l’aspect d’une opération triangulairefaisant intervenir aux côtés de la Banque, le maître de l’ouvrage etl’entrepreneurdanslecadred’undoubleIstisna.

2.4. LecontratSalam

Le Salam peut être défini comme étant un contrat de vente aveclivraison différée de la marchandise. Ainsi, contrairement à laMourabaha,ils’agitd’uneventeàcréditàl’enversoùleprixestpayéaucomptant alors que la marchandise n’est délivrée que plus tard. EnpraOque la banque (acheteur) passe une commande à son client pourune quanOté donnée de marchandises, d’une valeur correspondant àsonbesoindefinancement. Le client (vendeur) lui adresseune facture

Séminaire de l’IIRF de la Banque Islamique de Développement à Djeddah: Le 31

leasing « Ijara» par Abdessatar Khouildi.

Page � of �40 180 www.kantakji.com

proformaindiquantlanature,lesquanOtésetleprixdesmarchandisescommandées.LesdeuxparOes,unefoisd’accordsurlescondiOonsdelatransacOon, signent un contrat de Salam reprenant les clausesconvenues.Parallèlement, lesdeuxparOessignentuncontratdeventepar procuraOon par lequel la banque autorise le vendeur à livrer ou àvendre(selonlecas)lesmarchandisesàuneOercepersonne.Levendeurs’engage, sous sa pleine responsabilité à recouvrer et à verser lemontant de la vente à la banque. A l’échéance, au cas où la banqueaurait choisi de mandater le vendeur pour écouler les marchandisespoursoncompte,cedernierlesfacturerapourlecomptedelabanqueet livrera les quanOtés vendues en prenant soin, si la banque le jugenécessaire,d’exigerdesacheteursde faire viser lesbonsd’enlèvementauxguichetsdecekedernière(mesuredesOnéeàpermekrelesuivietlecontrôledel’opéraOon).

3. Lescomptesbancaires

3.1.LescomptescourantsCes comptes sont quasiment idenOques à ceux des banquesconvenOonnelles.LesdroitetobligaOonsrespecOvesdudéposantdelabanquesontlessuivants:Labanque,gardiennedesfonds:

- neverseaucunerémunéraOon;- uOliselesfondsselonsongré;- exigeunsoldetoujoursposiOf;- jouit des fonds reOrés du placement des fonds déposés, en

contreparOeassumelesperteséventuelles.Leclient:

- peutreOrersonargentàtoutmoment;- estassurédepouvoirrécupérerlemontantdéposé;- neperçoitaucune rémunéraOonmais labanqueneprélèvepas

defraisdegesOon.Peutbénéficierdesservicesclassiquesdesbanques:carnetdechèques,opéraOonsdevirement,etc.

3.2.Lescomptesd’épargnesCe sont des comptes de dépôts à terme, basés sur le principe de laparOcipaOon.L’objecOfdecescomptesestd’inciterlesgensàépargner.Cescomptessontpeurépandus.LesmodalitésdefoncOonnementsontgénéralementlessuivantes:

Page � of �41 180 www.kantakji.com

Leclient:- nereçoitpasl’intérêt,labanqueneluigaranOtniunrendement

déterminé,nileremboursementducapitaldéposé;- n’aaucundroitderegardsurlamanièredontlabanquegèreles

fonds;- doit prévoir la banque s’il désir reOrer des fonds, le délai de

préavisétantpréalablementprécisé.

Labanque:- gèrelesfondscontrelesfraisdegesOon;- verse une parOe de son résultat selon le taux de réparOOon

convenuetlesoldemoyenducompte;- estresponsableencasdenégligencedesapartdanslamanière

degérerlesfonds.

3.3.Lescomptesd’inves*ssementIls consOtuent la principale source de fonds des banques islamiques.LeurmodedefoncOonnementesttoutàfaitconformeauxprincipesdela Shari’a puisqu’ils sont basés sur le principe de PPP et associent lefacteurcapitaletlefacteurtravail.CaractérisHquesIls s’apparentent plus à un achat d’acOons qu’à un dépôt de typeconvenOonnel.Eneffet, iln’yapasdegaranOederemboursementà lavaleur nominale, les déposants n’ont pas de rémunéraOon fixe, leurrémunéraOonestbaséesurleprincipedupartagedeprofitsetdepertesdelabanques.Paruncontrat,leclientautoriselabanqueàinvesOrlesfondsdansdesprojets. Le contrat doit contenir toutes les modalités relaOves auxopéraOons envisagées: objet, échéance, règle de partage, etc…. Lapériodededépôtestgénéralementcompriseentre6moiset3ans,voireplus. Elle peut être renouvelée; la banque touche une commission degesOon, « les dividendes » sont donc calculés après déducOon de lacommission.Différentscomptesd’invesHssementOnpeutdisOnguerdeuxgrandescatégoriesdecomptes:lescomptesstandards(nonaffectés)etlescomptes«affectés».- Les comptes standards s’appellent encoredépôts d’invesOssements

illimités (ounonrestricOfs). Les fondssontalors intégrésdansceuxde la banque pour consOtuer un pool d’invesOssements. LarémunéraOon a lieu en fin d’année. La banque intervient

Page � of �42 180 www.kantakji.com

successivement comme moudhareb, puis comme rab-el-mal. Cescomptes sont, en principe, moins risqués pour le client puisquel’invesOssementportesurplusieursopéraOons;

- Les comptes « affectés » s’appellent encore des dépôtsd’invesOssements limités (ou restricOfs). La banque dispose desfonds selon les indicaOons du dépositaire. Les fonds déposés nepeuvent alors être mélangés avec ceux de la banque. LarémunéraOonalieuenfind’opéraOon.

ModalitésdefoncHonnementdescomptesAlabasedecestypesdedépôt,ilyauncontratdetypemoudharaba.EnpraOquec’estlabanquequifixedesvariablesessenOelles:

- Lecapitalminimum;- Letempsminimum;- Le%deréparOOon.

Le problème important pour la banque est celui de la maitrise desrisques, d’où les précauOons au départ: la nécessité d’effectuer uneétude sérieusede faisabilité, le recours à la diversificaOon (secteurs etzones) et la consOtuOon de réserves pour compenser les perteséventuelles.

Page � of �43 180 www.kantakji.com

SECTION2:ANALYSECRITIQUEETLIMITESDELAFINANCEISLAMIQUE

1. Cri7queopéra7onnelleetdeges7on

1.1. Limites posées par l’applica*on de la réglementa*oninterna*onale

L’applicaOon de la réglementaOon internaOonale n’est pas sans poserquelques problèmes: D’abord, elle favorise l’expansion des modes definancement les moins risqués, ceux basés sur les opéraOonscommerciales achat/vente au détriment des opéraOons parOcipaOves.Ensuite,ellemetsurunmêmeplan,quantàl’évaluaOondesrisques,lesdépôtsàvueet lesdépôtsd’invesOssement.Or cesdernierspartagentles risquesde la banque. Enfin, la parOcularité de la finance islamiqueestdeseconformeràlaShari’a.

➢Letraitementdescomptesd’inves*ssementsLa réglementaOon bancaire internaOonale met sur le même plan lescomptesdedépôtsetlescomptesd’invesOssements,orcesderniersnepeuventêtreconsidéréscommedesdépôts.Ilsnepeuventnonplusêtreconsidérés comme des parOcipaOons au capital de la banque, lesdéposantn’ayantpaslesdroitsakachésauxacOons.Ainsi,ilsnepeuventparOciper aux réunionsdes acOonnaires et être représentés au conseild’administraOon.D’oùdes interrogaOonsàproposdu«statut»decesfonds: faut-il les intégrer dans le capital de la banque ? Faut-il lesconsidérer comme des quasi-fonds propres ? Faut-il les considérercommedesacOfshors-bilan?Selon l’étude de Charpa et Khan (2000), « en prenant en compte lanaturespécialedesdépôtsd’invesOssementsetlesrisquesencourusparles acOfs des banques islamiques, l’applicaOon des normesinternaOonalesdesuffisanceducapitalestdevenuunetâchedifficile».Ces auteurs font remarquer que la nature spécifique des dépôtsd’invesOssements a conduit certaines banques islamiques à les placerhors-bilan,cequiestcontraireauxnormespréconiséesparl’AAOIFI.Dans lagesOondescomptesd’invesOssements, lesbanques islamiquesassument un risque spécifiquenon couvert par les accords deBâle: lerisquecommercialdéplacé.Ce risque fait référence aux pertes que la banque islamique absorbepour s’assurer que les Otulaires des comptes d’invesOssementparOcipaOfs sont rémunérés à un taux de rendement équivalent à untaux compéOOf et ce, par pression commerciale. La banque islamiquepeut décider de réduire sa marge afin d’assurer une rémunéraOon

Page � of �44 180 www.kantakji.com

compéOOveàsesclients.Onassistealorsàuntransfertd’unepartdesprofitsdesacOonnairesverslesOtulairesdescomptesd’invesOssement.Il y a donc un transfert de risque, théoriquement supporté par laOtulaires des comptes d’invesOssement, vers les acOonnaires, d’où lenomakribuéàcerisquespécifique:lerisquecommercialdéplacé.

1.2. Problèmeposéparlepartagedesprofitsetpertes(PPP)Dans un souci commercial, les banques islamiques se réfèrentgénéralement pour le calcul du taux de rendement des CIP à desbenchmarks basés sur des taux d’intérêt couramment uOlisés parl’industriebancaireconvenOonnellecommeleLIBOR.Toutefois,lecalculdelarentabilitédesCIPseferadifféremmentselonlacatégoriedecomptes:

➢LesdépôtssontlimitésouaffectésLesprincipessuivantssontgénéralementappliqués:- LesopéraOonsrelaOvesàchaqueopéraOon,ouprojet,sontretracées

dans un document prévu à cet effet, sorte de compte spéciald’invesOssement;

- LarémunéraOonrevenantaudéposantestcalculéeà l’échéancedel’opéraOon,ouenfindeprojet;

- Seules les charges directes affectables au projet sont prises encompte dans le calcul de la rentabilité, les charges généralesd’exploita*onde labanque–difficilement répar*ssablesentre lesprojets – sont couvertes par la par*cipa*on de la banque auxprofits;

- La banque remet au déposant un document comptable explicaOf,unenotedecrédit,quireprendlacomptabilitérelaOveàl’opéraOon.

Leprofitqui en résulte,diminuéde la rémunéraOonde labanque,estensuitepartagéentrelesdifférentsinvesOsseurs/déposants.Lesystèmed’informaOon relaOf à ces comptes est déconnecté de celui de lacomptabilité financière dans les banques ou les comptesd’invesOssements limités sont présentés hors-bilan et traitesconformémentà laconvenOoncomptabledeprééminencedu fondsurlaforme ,c’est-à-diredanslaplupartdesbanques.32

➢LesdépôtssontillimitésLesdéposantsparOcipentalorsaurésultatdelabanque.L’esOmaOondesprofits est, dans ce cas, effectuée par période, la liquidaOon a lieuchaquefind’annéeàparOrdelacomptabilitéfinancière.Lesproblèmes

Voir Partie II32

Page � of �45 180 www.kantakji.com

quiseposentsontdedeuxordres:lerésultatàconsidérer,laréparOOondurésultat.La déterminaOon du résultat à prendre en considéraOon est parfoisdélicate, ainsi en cas d’acOvités mulOples de la banque et lorsque labanqueréalisedesopéraOonspoursonproprecompte.UnsystèmederéparOOondeschargesindirectesdevraêtremisenplaceafindecernerlerésultatengendréparchaquecatégoried’acOvités.

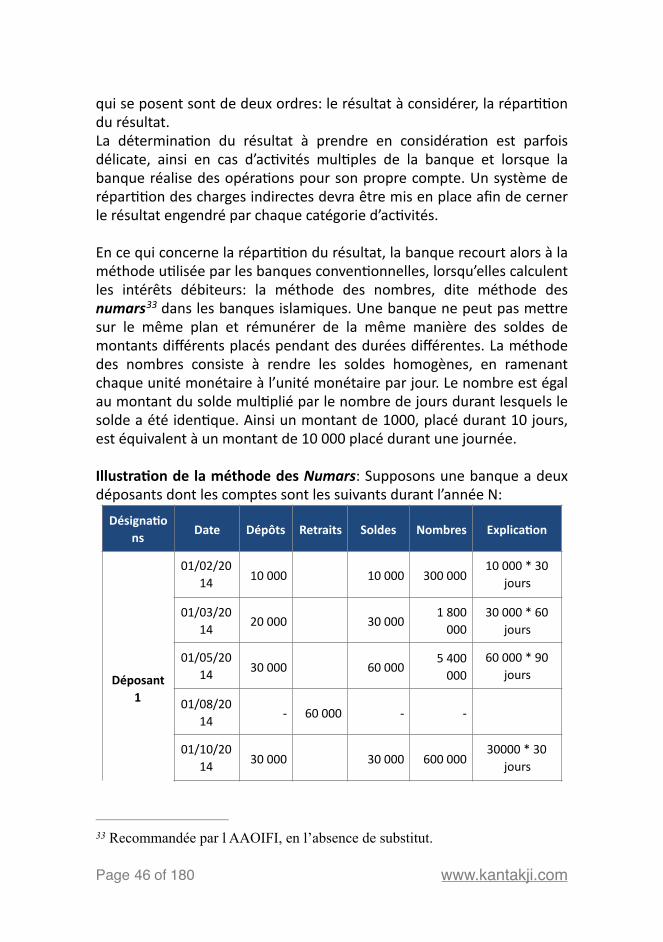

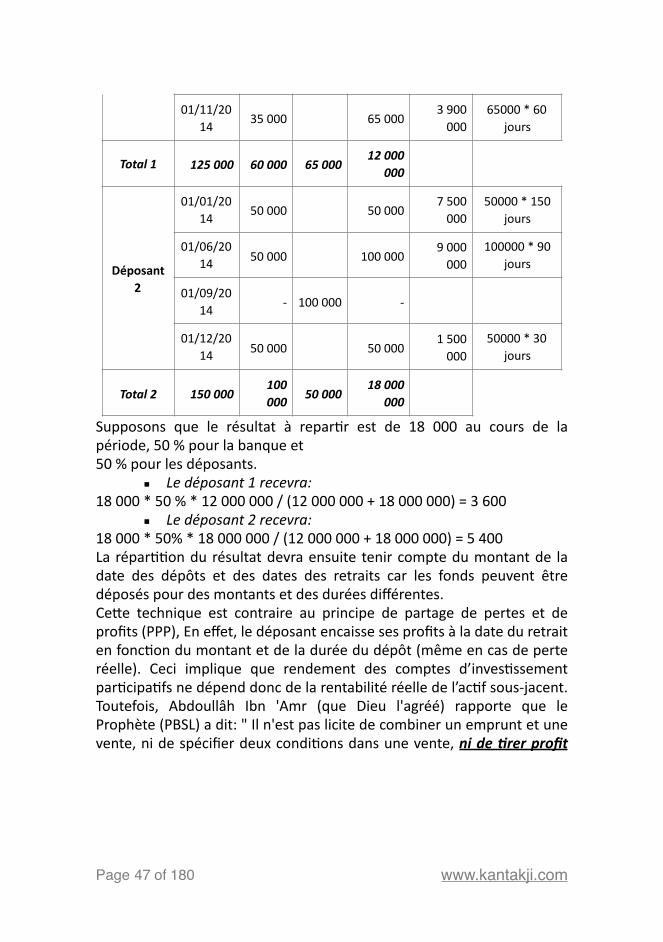

EncequiconcernelaréparOOondurésultat,labanquerecourtalorsàlaméthodeuOliséeparlesbanquesconvenOonnelles,lorsqu’ellescalculentles intérêts débiteurs: la méthode des nombres, dite méthode desnumars danslesbanquesislamiques.Unebanquenepeutpasmekre33

sur le même plan et rémunérer de la même manière des soldes demontantsdifférentsplacéspendantdesduréesdifférentes.Laméthodedes nombres consiste à rendre les soldes homogènes, en ramenantchaqueunitémonétaireàl’unitémonétaireparjour.LenombreestégalaumontantdusoldemulOpliéparlenombredejoursdurantlesquelslesoldeaétéidenOque.Ainsiunmontantde1000,placédurant10jours,estéquivalentàunmontantde10000placédurantunejournée.

Illustra7ondelaméthodedesNumars:Supposonsunebanqueadeuxdéposantsdontlescomptessontlessuivantsdurantl’annéeN:

Désigna7ons Date Dépôts Retraits Soldes Nombres Explica7on

Déposant1

01/02/2014 10000 10000 300000

10000*30jours

01/03/2014 20000 30000

1800000

30000*60jours

01/05/2014 30000 60000

5400000

60000*90jours

01/08/2014 - 60000 - -

01/10/2014 30000 30000 600000

30000*30jours

Recommandée par l AAOIFI, en l’absence de substitut. 33

Page � of �46 180 www.kantakji.com

Supposons que le résultat à reparOr est de 18 000 au cours de lapériode,50%pourlabanqueet50%pourlesdéposants.

▪ Ledéposant1recevra:18000*50%*12000000/(12000000+18000000)=3600

▪ Ledéposant2recevra:18000*50%*18000000/(12000000+18000000)=5400La réparOOondurésultatdevraensuite tenircomptedumontantde ladate des dépôts et des dates des retraits car les fonds peuvent êtredéposéspourdesmontantsetdesduréesdifférentes.Ceke technique est contraire au principe de partage de pertes et deprofits(PPP),Eneffet,ledéposantencaissesesprofitsàladateduretraitenfoncOondumontantetdeladuréedudépôt(mêmeencasdeperteréelle). Ceci implique que rendement des comptes d’invesOssementparOcipaOfsnedépenddoncdelarentabilitéréelledel’acOfsous-jacent.Toutefois, Abdoullâh Ibn 'Amr (que Dieu l'agréé) rapporte que leProphète(PBSL)adit:"Iln'estpaslicitedecombinerunempruntetunevente,nidespécifierdeuxcondiOonsdansunevente,nide*rerprofit

01/11/2014 35000 65000

3900000

65000*60jours