Embed Size (px)

Citation preview

Newsletter Económico MensualJunio 2015Servicios de Economics & Regulation de Grant Thornton

Newsletter Económico Junio 2015

Economics & Regulation 2

Escenario macro general 2015Actividad económica mundial relativamente robusta, aunque probablemente también asimétrica:

· Crecimientos en el entorno del 3% en EEUU, con mejoras en el sector inmobiliario y con un consumo privado que se seguirá viendo beneficiado por la caída del crudo, la creación de empleo, la reducción del endeudamiento y la progresiva aceleración de los salarios.

· Mejor comportamiento en el área euro, con crecimientos algo por encima del 1,5% gracias a la debilidad del euro, a la caída del precio del crudo, a los bajos tipos de interés y a una política fiscal más favorecedora de la actividad a corto plazo.

· Recuperación de la actividad y fin definitivo de la deflación en Japón, aunque todavía con dudas sobre la capacidad de Abe para impulsar el crecimiento potencial por la vía de las reformas estructurales. La economía podría expandirse claramente por encima del 1% en el año fiscal 2015, frente a un crecimiento potencial que ronda el 0,5%.

· Desaceleración económica controlada en China, con unas autoridades que continuarán promoviendo la recomposición del crecimiento desde el sector industrial tradicional y la exportación hacia el consumo, el sector servicios y los productos de mayor valor añadido. La tasa de expansión de la actividad del gigante chino podría rondar el 7% durante 2015.

· Para el resto de economías emergentes, mejor comportamiento en aquéllas con mejores fundamentos macro y de política económica y más problemas para las que dependan más del petróleo y para las que cuenten con marcos institucionales más débiles.

Inflación bajo control y políticas monetarias divergentes (sobre todo en el área euro):

· La mejora económica en EEUU se acabará traduciendo en repuntes suaves de la inflación subyacente a lo largo del año. Esto llevará a la Reserva Federal a subir tipos antes de lo que espera el mercado, probablemente tan pronto como en junio. En todo caso, el ritmo de subida de tipos en EEUU será tranquilo y no debería poner en riesgo la actividad global.

· Al mismo tiempo, conviene no perder de vista que la FED considera (y nosotros también) que el tipo de interés neutral es bastante más elevado de lo que ahora parece estar descontando el mercado: esto tendrá consecuencias sobre el comportamiento de los tipos a largo en EEUU durante 2015.

Newsletter Económico Junio 2015

Economics & Regulation 3

Inflación bajo control y políticas monetarias divergentes (sobre todo en el área euro):

· Gracias a la actuación del BCE y a la caída del precio del crudo, la recuperación europea ganará la solidez suficiente como para atajar los riesgos deflacionistas.

· El Reino Unido seguirá la estela de EEUU en política monetaria, quizás con un ligero retraso.

· En Japón, la progresiva recuperación de la inflación subyacente hará que el banco central no se vea obligado a introducir más medidas de estímulo. Aunque quizás algo más tarde que en EEUU, este escenario podría conducir a una cierta tendencia al alza en los tipos a largo plazo también en Japón.

· El banco central de China, en un entorno de baja inflación, seguirá contando con margen suficiente para adoptar medidas “prudentes” de estímulo si fuera necesario. No descartamos una cierta depreciación si China lo necesitase para apoyar la actividad económica.

Principales riesgos a nivel global:

· Tensiones geopolíticas, sobre todo las relacionadas con Rusia y con movimientos de descontento social en Europa (con Grecia como principal exponente).

· Situación no resuelta de alta deuda pública y de bajo crecimiento potencial en muchos países del área euro.

· Posible desaceleración económica abrupta en China.

· Aceleración de precios mayor de lo que se espera en EEUU, lo que podría obligar a la FED a ser más agresiva en su política monetaria y provocar una subida más fuerte de lo esperado en los tipos a largo plazo en todo el mundo.

Newsletter Económico Junio 2015

Economics & Regulation 4

Comentario del mesLa mejora de la economía americana tras un mal primer trimestre; la continuidad de la recuperación europea; la signos de estabilización de la actividad económica china; y los avances en las negociaciones con Grecia están contribuyendo a clarificar el panorama económico global, lo que a su vez abre la puerta a subidas en los tipos de interés a largo plazo en todo el mundo desarrollado.

En EEUU, y a medida que nos alejamos del primer trimestre, crecen las evidencias de que lo ocurrido en el mismo en términos de desaceleración de la actividad se debió esencialmente a factores temporales. Los datos del sector inmobiliario están mejorando de manera muy apreciable y el mercado de trabajo continúa fuerte, con los salarios además empezando a repuntar. Por lo demás, el buen comportamiento del crédito al consumo y de las ventas de coches en mayo apuntan a una

recuperación del consumo privado en los próximos meses.

Las perspectivas de crecimiento para el conjunto del año continúan siendo favorables. El aumento de la renta disponible, la creación de empleo y la caída del crudo impulsarán de forma apreciable el consumo privado durante 2015 y tenderán a compensar el efecto negativo que el dólar tendrá sobre el sector exterior. Por el lado de la oferta, aunque el sector industrial podría verse ligeramente afectado por la reducción de actividad en el segmento energético, todo hace pensar que tanto el sector servicios como el inmobiliario se expandirán a un ritmo notable. Así las cosas, y pese a que la fortaleza del dólar restará algunas décimas al ritmo de expansión económica, EEUU parece en disposición de crecer a ritmos del 2,5-3% en lo que queda de ejercicio. La FED podría comenzar la subida de tipos en

septiembre y podría usar las reuniones de junio/julio para preparar al mercado para ese escenario. Una forma de hacerlo sería posiblemente adoptar un enfoque algo más hawkish de lo que ahora mismo se está anticipando.

El área euro se sigue beneficiando del euro débil, de la caída del crudo, de los bajos tipos de interés y de unas políticas fiscales más favorables al crecimiento. No es de extrañar, por tanto, que los datos de actividad conocidos a lo largo del mes de mayo hayan confirmado la tendencia de mejora que ya se hizo evidente en los primeros meses del año. Aunque ahora parezca un poco aventurado decirlo, esperamos que también en Europa la inflación aumente en la segunda parte del ejercicio. Sobre todo en países como Alemania, donde los niveles de capacidad ociosa son ya muy reducidos. Si este escenario se confirma, el debate sobre cuándo

podría empezar la versión europea del tapering podría empezar a la vuelta del verano.

Newsletter Económico Junio 2015

Economics & Regulation 5

España continúa mostrando uno de los mejores comportamientos del área euro en el período reciente. El crecimiento en el Q2 se situó posiblemente en el 1% intertrimestral, lo que equivale a un 4% anualizado. Mirando hacia adelante, la actividad en nuestro país debería seguir beneficiándose de los mismos shocks positivos que están impulsando al conjunto del área euro, con la ventaja de que en nuestro caso esos shocks se suman a un esfuerzo importante de recuperación de competitividad. Pensar en un crecimiento del 3% o incluso superior para el conjunto de 2015 no es en absoluto descabellado.

Aunque de manera desde luego nada espectacular, y alternando sorpresas positivas y negativas, la información macro conocida en mayo muestra que la economía japonesa comienza a recuperarse del varapalo que supuso la subida del IVA. Dado un crecimiento

a futuro probablemente por encima del potencial, un output gap que el propio BOJ considera prácticamente cerrado y unas expectativas de inflación a medio plazo que se están recuperando, creemos que lo más probable es que a lo largo de 2015 observemos un cierto repunte de salarios y de precios, de forma que la inflación pueda acabar el año en tasas cercanas al 1,5% interanual. En este sentido, lo que se va conociendo en cuanto a subidas salariales para este año 2015 y podría hacerse aún más evidente a partir de junio, mes en el que empezarán a verse los resultados de las negociaciones salariales entre empresas y sindicados que tuvieron lugar al inicio del ejercicio.

En China, y tras un decepcionante comienzo de año, los datos conocidos durante mayo y los primeros días de junio muestran signos de estabilización de la actividad, gracias en parte a las

diversas medidas de estímulo, tanto fiscal como monetario, que se vienen aprobado en los últimos meses. Teniendo en cuenta esta actitud más proactiva por parte de las autoridades chinas, los riesgos de desaceleración brusca de este gigante asiático, que nunca fueron muy elevados, se han vuelto todavía más improbables. Dicho lo anterior, no anticipamos medidas de estímulo masivo por parte del gobierno sino, más bien, una combinación entre medidas de apoyo selectivo a la actividad combinadas con un continuo avance en el proceso de reforma estructural, que permita al país seguir caminando hacia un modelo de crecimiento más basado en el consumo, en los servicios y en la innovación tecnológica. Más allá de lo anterior, vale la pena señalar también que la decisión del gobierno central de promover el cambio de los bonos de vehículos de propósito especial por emisiones realizadas directamente por los gobiernos locales es un movimiento

muy inteligente, que va a permitir ahorros muy significativos de costes de financiación y mejoras evidentes en el perfil de vencimientos.

Newsletter Económico Junio 2015

Economics & Regulation 6

En India, aunque las perspectivas a medio plazo continúan siendo favorables, los datos conocidos durante mayo han estado en general por debajo de lo esperado. Así las cosas, el RBI ha vuelto a reducir los tipos de interés, aunque ha avisado de que a partir de ahora adoptará una posición de espera, teniendo en cuenta entre otras cosas que el fenómeno meteorológico conocido como “El Niño” podría crear presiones inflacionistas por el lado del precio de los alimentos.

En Brasil, la información más reciente continúa mostrando una significativa debilidad. La mejor noticia del mes de mayo ha sido el progreso logrado por el gobierno en materia de ajuste fiscal, incluyendo alguna votación favorable en el Parlamento. Al mismo tiempo, y en un intento de recuperar la credibilidad perdida, el banco central ha vuelto a subir este mes los tipos de interés. En todo caso, conviene no olvidar que la debilidad económica y el propio efecto contractivo que tendrá el esfuerzo de consolidación fiscal deberían ayudar a reducir en algún momento una inflación que todavía permanece elevada. Esto debería de ser tenido en cuenta por el banco central, para combinar en dosis adecuadas la credibilidad anti-inflacionista con la necesidad de no agravar la recesión y de no apreciar artificialmente el real.

Newsletter Económico Junio 2015

Economics & Regulation 7

A medida que nos alejamos del primer trimestre, crecen las evidencias de que lo ocurrido en el mismo en términos de desaceleración de la actividad se debió esencialmente a factores temporales.

Aunque probablemente no será espectacular, los datos conocidos durante las últimas semanas confirman que la economía americana vuelve a tomar impulso: la creación de empleo de mayo ha sido muy positiva; los datos inmobiliarios han salido en general mucho mejor de lo previsto; también mejoran los pedidos de bienes duraderos; las exportaciones también muestran recuperación, y apuntan a una mejor contribución del sector exterior al crecimiento

durante el Q2; acelera el crédito al consumo; aumenta el optimismo de las PYMEs; la confianza de los consumidores, aunque retrocede un tanto, permanece en niveles relativamente elevados; los ISM se mantienen en niveles sólidos… Por otro lado, y aunque de momento al consumo privado le está costando repuntar, los datos de ventas de coches en mayo han sido espectaculares y apuntarían a un mejor comportamiento de esta variable en los próximos meses. La aceleración del crédito al consumo apuntaría también en esa misma dirección.

Estados UnidosLa desaceleración del primertrimestre se está demostrando temporal

ISM manufacturero y de servicios

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 8

Y es que las perspectivas de crecimiento para el conjunto del año continúan siendo favorables. El aumento de la renta disponible, la creación de empleo y la caída del crudo impulsarán de forma apreciable el consumo privado en los próximos meses y tenderán a compensar el efecto negativo que el dólar tendrá sobre el sector exterior. Por el lado de la oferta, aunque el sector industrial se está viendo afectado por la fortaleza del dólar y la reducción de actividad en el segmento energético, todo hace pensar que tanto el sector servicios como el inmobiliario se expandirán a un ritmo notable. Así las cosas, EEUU parece en disposición de crecer a ritmos del 2,5-3% en lo que queda de ejercicio, lo que contribuirá a reducir aún más la capacidad ociosa.

Más allá de la evolución a corto plazo, los fundamentos de largo plazo para un crecimiento económico sólido en EEUU son significativos: avance en desapalancamiento familiar (el nivel de deuda sobre renta disponible de las familias ha bajado a niveles de 2002); buena posición de balance en empresas; menor fiscal drag; shock de oferta positivo que supone la caída del precio del crudo; reindustrialización asociada a la revolución shale; innovación tecnológica…).

Confianza de los consumidores

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 9

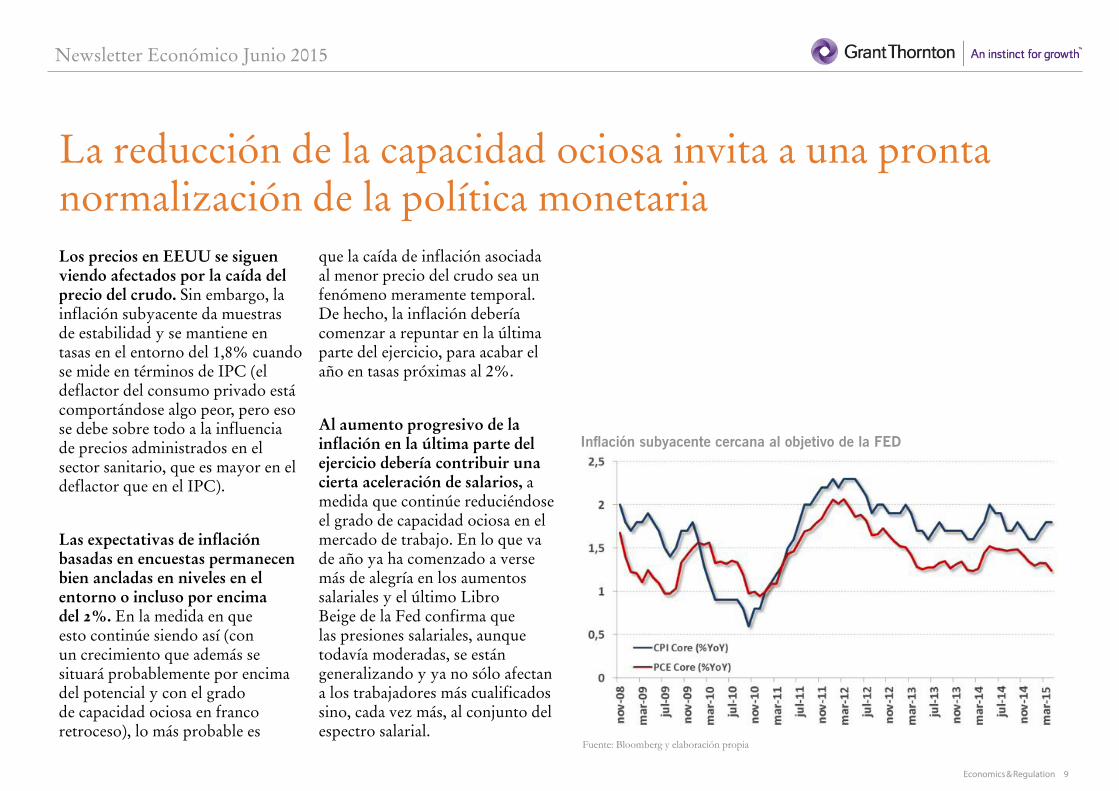

La reducción de la capacidad ociosa invita a una pronta normalización de la política monetariaLos precios en EEUU se siguen viendo afectados por la caída del precio del crudo. Sin embargo, la inflación subyacente da muestras de estabilidad y se mantiene en tasas en el entorno del 1,8% cuando se mide en términos de IPC (el deflactor del consumo privado está comportándose algo peor, pero eso se debe sobre todo a la influencia de precios administrados en el sector sanitario, que es mayor en el deflactor que en el IPC).

Las expectativas de inflación basadas en encuestas permanecen bien ancladas en niveles en el entorno o incluso por encima del 2%. En la medida en que esto continúe siendo así (con un crecimiento que además se situará probablemente por encima del potencial y con el grado de capacidad ociosa en franco retroceso), lo más probable es

que la caída de inflación asociada al menor precio del crudo sea un fenómeno meramente temporal. De hecho, la inflación debería comenzar a repuntar en la última parte del ejercicio, para acabar el año en tasas próximas al 2%.

Al aumento progresivo de la inflación en la última parte del ejercicio debería contribuir una cierta aceleración de salarios, a medida que continúe reduciéndose el grado de capacidad ociosa en el mercado de trabajo. En lo que va de año ya ha comenzado a verse más de alegría en los aumentos salariales y el último Libro Beige de la Fed confirma que las presiones salariales, aunque todavía moderadas, se están generalizando y ya no sólo afectan a los trabajadores más cualificados sino, cada vez más, al conjunto del espectro salarial.

Inflación subyacente cercana al objetivo de la FED

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 10

Así las cosas, nosotros seguimos pensando que la Fed subirá los tipos más pronto que tarde, quizás en el mes de septiembre. En todo caso, y para ir preparando al mercado, es muy posible que los statements de junio/julio resulten algo más hawkish de lo que ahora mismo descuenta el mercado.

En todo caso, más importante que el cuándo podría la Fed empezar a subir los tipos, es el cuánto podría llegar a subirlos a medio plazo. En nuestra opinión, vista la fortaleza previsible de la economía americana y las crecientes evidencias de reducción del grado de capacidad ociosa, hay pocas razones para pensar que los tipos de interés de equilibrio de la economía americana hayan podido caer de forma apreciable respecto de su media histórica. Esto último hace que las rentabilidades a las que cotizan actualmente los bonos públicos a largo plazo en EEUU sean crecientemente absurdas.

Progreso muy significativo en el mercado de trabajo

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 11

Los datos macro confirman una recuperación sensible en el corto plazo

Los datos de actividad conocidos durante el mes de mayo confirman que la recuperación europea continúa afianzándose: el crecimiento durante el Q1 se situó en el 0,4% qoq; las ventas minoristas muestran solidez; la tasa de paro cae; la masa monetaria y el crédito bancario continúan acelerando; los índices de confianza se mantienen elevados; los PMI permanecen en niveles sólidos, con el componente de precios además en máximos desde marzo 2012 y el de empleo en máximos de 4 años… Sólo el dato de producción industrial salió algo decepcionante y desde luego no lo suficiente como para empañar lo que parece un panorama bastante positivo para la actividad económica en el área euro en 2015.

Una cotización favorable del euro, los bajos tipos de interés, el menor precio del crudo y una política fiscal más favorable al crecimiento deberían continuar impulsando la actividad económica en el área euro durante los próximos trimestres. Desde un punto de vista geopolítico, en los primeros días de junio aumentó la confianza de que se pueda llegar pronto a algún tipo de acuerdo con Grecia, sobre todo porque el gobierno de este país, consciente de que su población no quiere abandonar el euro, está mostrando una mayor disponibilidad para hacer concesiones “razonables”. Nosotros mantenemos nuestro optimismo en relación con esta cuestión, pues creemos que existe margen para el acuerdo:

Unión Europea

La recuperación de la actividad es ya evidente

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 12

Grecia debe comprometerse más con las reformas y la UE debe aflojar un tanto los objetivos de consolidación presupuestaria, para así dar algo de margen para la política social.

Alemania continúa mostrando una fortaleza muy apreciable: producción industrial y exportaciones mejor de lo previsto; aumenta el índice GfK de confianza de los consumidores; el IFO se mantiene en niveles elevados; ventas minoristas y pedidos de fábrica por encima de lo previsto; la utilización de la capacidad productiva se sitúa por encima de la media histórica; el paro continúa muy bajo... En sentido negativo, el PMI compuesto de mayo cayó ligeramente, pero aún así se mantiene en valores positivos. En cuanto al ZEW, aunque retrocede ligeramente, la noticia quizás más importante es que se observa un repunte de las expectativas de inflación. Precisamente, por el lado de los

precios, resulta destacable durante el mes de mayo se ha observado un repunte de la inflación en Alemania que, aunque todavía tímido, debería cobrar fuerza en los próximos meses, teniendo en cuenta los bajos niveles de output gap de la economía alemana y el hecho de que los salarios están aumentando sensiblemente.

En el resto del área euro también se observan signos de consolidación de la recuperación, incluso en aquellos países que, como Francia e Italia, en teoría menos han avanzado en el proceso de reformas. Sólo Finlandia, con grandes problemas estructurales, continúa dando señales claramente negativas.

Las mejoras comienzan a generalizarse

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 13

La renovada fortaleza de la economía europea contribuye a reducir significativamente los riesgos deflacionistas: el escenario más probable es el de un progresivo repunte de la inflación durante los próximos meses, que se hará aún más evidente a partir de julio, una vez que comiencen a desaparecer los efectos base asociados al hundimiento del precio del crudo durante la segunda mitad de 2014. De hecho, durante el mes de mayo la inflación ya ha dado señales positivas, con el componente subyacente repuntando 3 décimas en tasa interanual, hasta el 0,9%. El repunte de los componentes de precios de los PMI también es alentador en este sentido.

En todo caso, es importante que los gobiernos ahonden en los procesos de reforma estructural para apuntalar esa recuperación. El objetivo debe ser aumentar el crecimiento potencial, la adaptabilidad de las economías y promover también un mayor grado de cohesión social. En este sentido, el talante más proactivo que están mostrando los gobiernos de Francia e Italia es esperanzador.

Si todas estas piezas encajan, y en un entorno en que la actividad se habrá asentado y la inflación habrá repuntado claramente, creemos que a la vuelta del verano se empezará a especular sobre cuándo podría comenzar el “tapering” europeo.

Los riesgos deflacionistas se han eliminado prácticamente en su totalidad

El euro débil reduce el riesgo de deflación

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 14

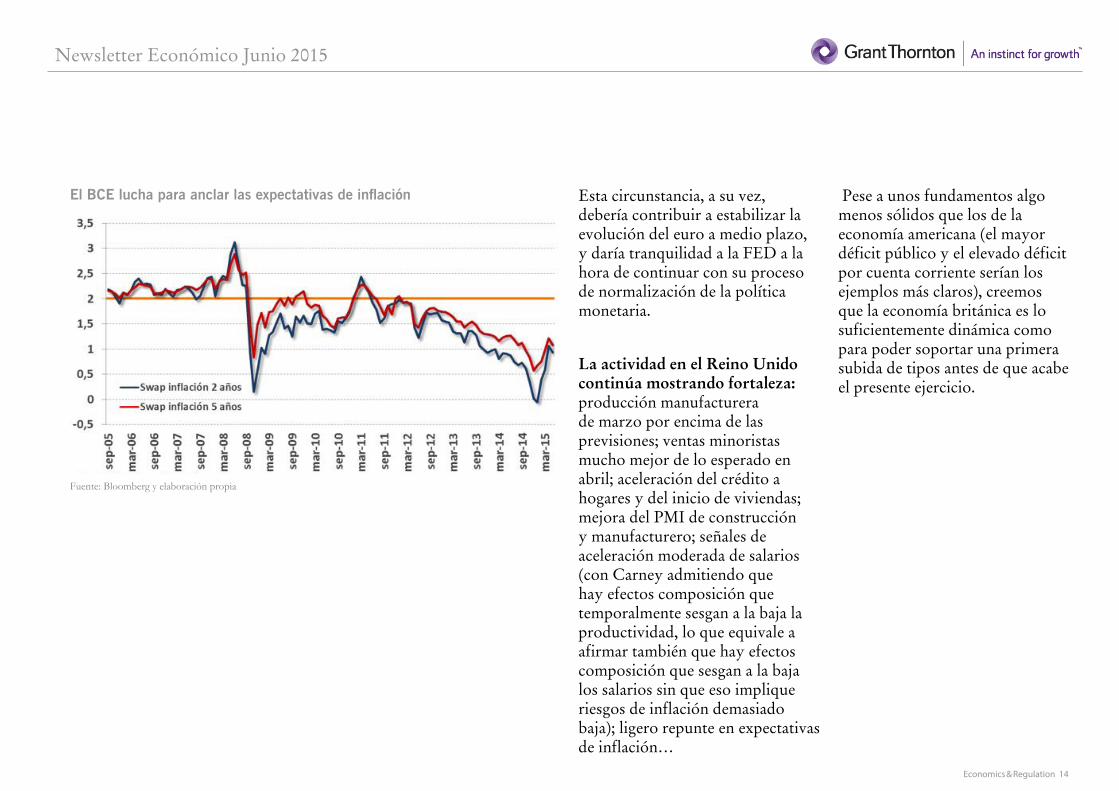

Esta circunstancia, a su vez, debería contribuir a estabilizar la evolución del euro a medio plazo, y daría tranquilidad a la FED a la hora de continuar con su proceso de normalización de la política monetaria.

La actividad en el Reino Unido continúa mostrando fortaleza: producción manufacturera de marzo por encima de las previsiones; ventas minoristas mucho mejor de lo esperado en abril; aceleración del crédito a hogares y del inicio de viviendas; mejora del PMI de construcción y manufacturero; señales de aceleración moderada de salarios (con Carney admitiendo que hay efectos composición que temporalmente sesgan a la baja la productividad, lo que equivale a afirmar también que hay efectos composición que sesgan a la baja los salarios sin que eso implique riesgos de inflación demasiado baja); ligero repunte en expectativas de inflación…

Pese a unos fundamentos algo menos sólidos que los de la economía americana (el mayor déficit público y el elevado déficit por cuenta corriente serían los ejemplos más claros), creemos que la economía británica es lo suficientemente dinámica como para poder soportar una primera subida de tipos antes de que acabe el presente ejercicio.

El BCE lucha para anclar las expectativas de inflación

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 15

Gracias a los ajustes de competitividad acometidos y al hecho de que la política fiscal (a corto plazo) haya dejado de ser un obstáculo al crecimiento, España continúa mostrando uno de los mejores comportamientos del área euro en el período reciente. El crecimiento en el Q2 podría situarse en el entorno del 1% qoq, que equivaldría a alrededor de un 4% en términos anualizados.

Los datos conocidos a lo largo del mes continúan siendo muy positivos: el dato de afiliación de mayo fue muy favorable; repunta el PMI manufacturero de mayo; buen comportamiento de las exportaciones de marzo y de producción industrial de abril; repunta el índice de sector servicios y también el de pedidos y ventas de la industria; aceleran los préstamos hipotecarios y los precios inmobiliarios; saldo por cuenta corriente mejor de lo previsto en abril; ventas de coches en mayo muy sólidas; continúa el dinamismo del gasto de turismo abril; las ventas minoristas de abril bastante mejor de lo previsto; ventas de grandes empresas también fuertes; aumentan los índices de confianza…

España acelera significativamente, pero no debe olvidar los retos a largo plazo

España

PMI manufacturero y de servicios

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 16

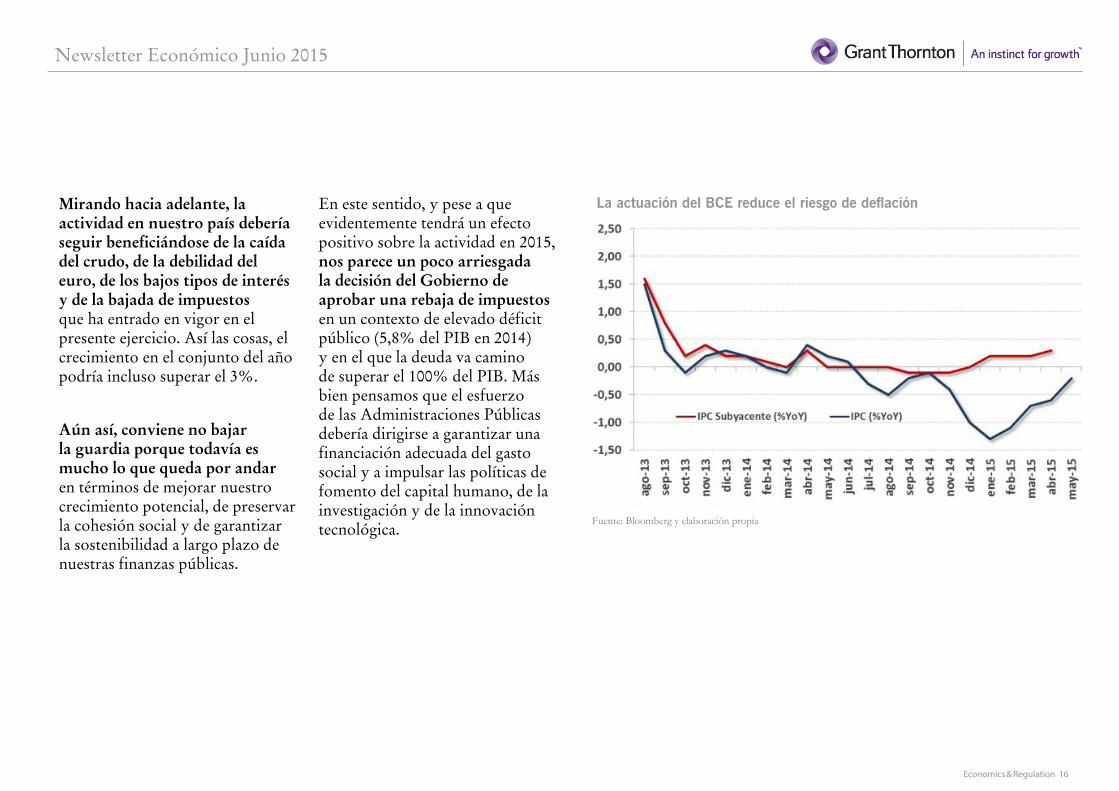

Mirando hacia adelante, la actividad en nuestro país debería seguir beneficiándose de la caída del crudo, de la debilidad del euro, de los bajos tipos de interés y de la bajada de impuestos que ha entrado en vigor en el presente ejercicio. Así las cosas, el crecimiento en el conjunto del año podría incluso superar el 3%.

Aún así, conviene no bajar la guardia porque todavía es mucho lo que queda por andar en términos de mejorar nuestro crecimiento potencial, de preservar la cohesión social y de garantizar la sostenibilidad a largo plazo de nuestras finanzas públicas.

En este sentido, y pese a que evidentemente tendrá un efecto positivo sobre la actividad en 2015, nos parece un poco arriesgada la decisión del Gobierno de aprobar una rebaja de impuestos en un contexto de elevado déficit público (5,8% del PIB en 2014) y en el que la deuda va camino de superar el 100% del PIB. Más bien pensamos que el esfuerzo de las Administraciones Públicas debería dirigirse a garantizar una financiación adecuada del gasto social y a impulsar las políticas de fomento del capital humano, de la investigación y de la innovación tecnológica.

La actuación del BCE reduce el riesgo de deflación

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 17

La información macro conocida durante mayo muestra que la economía japonesa continúa recuperándose del varapalo que supuso la subida del IVA. En el lado positivo, el crecimiento del PIB se situó en el 3,9% anualizado en el Q1 (aunque con una aportación relevante de inventarios); signos de aceleración de salarios en abril (algo que probablemente se consolidará a partir de junio, cuando se empiecen a ver los resultados de la negociación colectiva llevada a cabo a principios de año); el paro cae al 3,3% desde 3,4% y vuelve a subir la jobs/applicants ratio; producción manufacturera de abril por encima de lo previsto; repunta ligeramente el PMI manufacturero; mejoran los índices de indicadores coincidentes y adelantados; pedidos de maquinaria

por encima de lo previsto; el índice Economy Watchers retrocede ligeramente pero permanece en niveles relativamente fuertes; superávit por cuenta corriente en máximos de 7 años; datos de exportación de abril mejor de lo previsto; aumenta la confianza PYMEs mayo; ventas minoristas repuntan en abril, aunque un poco menos de lo previsto; inicio de viviendas de abril por encima; inversión empresarial en Q1 mucho mejor de lo previsto… En la parte negativa: el gasto de consumo fue más débil de lo anticipado; cae el all industry index de marzo, aunque lo hace tras bastantes meses seguidos de ascensos; el índice de actividad sector terciario marzo fue peor de lo previsto; y la confianza consumidor retrocede ligeramente en abril ( aunque tras 4 meses de aumentos).

La economía japonesa muestra signos de recuperación en actividad y salarios

Japón

Fundamentos para repuntes de precios y salarios

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 18

Creemos que lo más probable es que Japón consiga crecer durante los próximos trimestres por encima del (muy exiguo) crecimiento potencial de la economía nipona. Este proceso se verá favorecido por la caída del precio del crudo, por la debilidad del yen y por el aumento de salarios reales que se va a producir a partir de abril, y podría no necesitar de nuevos estímulos monetarios por parte del BOJ.

Dado un crecimiento a futuro posiblemente por encima del potencial, un bajo nivel de paro y un output gap que el propio BOJ considera prácticamente cerrado, creemos que lo más probable es que a lo largo de 2015 se pueda producir un cierto repunte de salarios y de precios. En este sentido, resultan alentadores tanto los signos de aceleración de salarios que ya están apareciendo como las mejoras que se observan en expectativas de inflación. El IPC de abril también fue mejor de lo anticipado.

El próximo reto al que se enfrenta la economía japonesa es el de elevar el crecimiento potencial a través de un proceso suficientemente ambicioso de reformas estructurales. También es crucial que Japón diseñe un plan creíble de consolidación presupuestaria a medio plazo que mantenga la confianza en las finanzas públicas niponas. La rebaja de rating por parte de Fitch en abril es un buen recordatorio en este sentido.

Newsletter Económico Junio 2015

Economics & Regulation 19

Tras un decepcionante comienzo de año, los datos conocidos durante mayo y los primeros días de junio muestran signos de estabilización de la actividad: repuntan ligeramente los PMIs; la confianza de los consumidores se mantiene sólida; los salarios siguen comportándose de forma dinámica, lo que muestra la buena salud del mercado de trabajo y la poca probabilidad de un escenario deflacionista en China; mejora también el índice BNI de clima de los negocios; el sector inmobiliario continúa dando señales algo más positivas; aumenta la IED dirigida a China (y la de China hacia el exterior); mejoran los beneficios de las empresas industriales… En sentido negativo, la debilidad de las importaciones seguiría apuntando a una demanda interna más bien

moderada, aunque tampoco se puede descartar el hecho de que la producción china esté siendo cada vez más capaz de sustituir importaciones.

Las autoridades continúan adoptando medidas de apoyo a la actividad a corto plazo: el PBOC rebaja 25pb los tipos de interés y reduce también los tipos de las facilidades de inyección de liquidez a plazo; aceleración de la inversión en infraestructuras; se reducen los requisitos de emisión de deuda por parte de gobiernos locales si los recursos así obtenidos se destinan a proyectos de inversión en determinados ámbitos; se presentan proyectos de inversión para PPP en infraestructuras por valor de 300.000 millones de dólares…

Las medidas de estímulo contribuyen a estabilizar la actividad

Países Emergentes - China

Sector manufacturero y de servicios en China

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 20

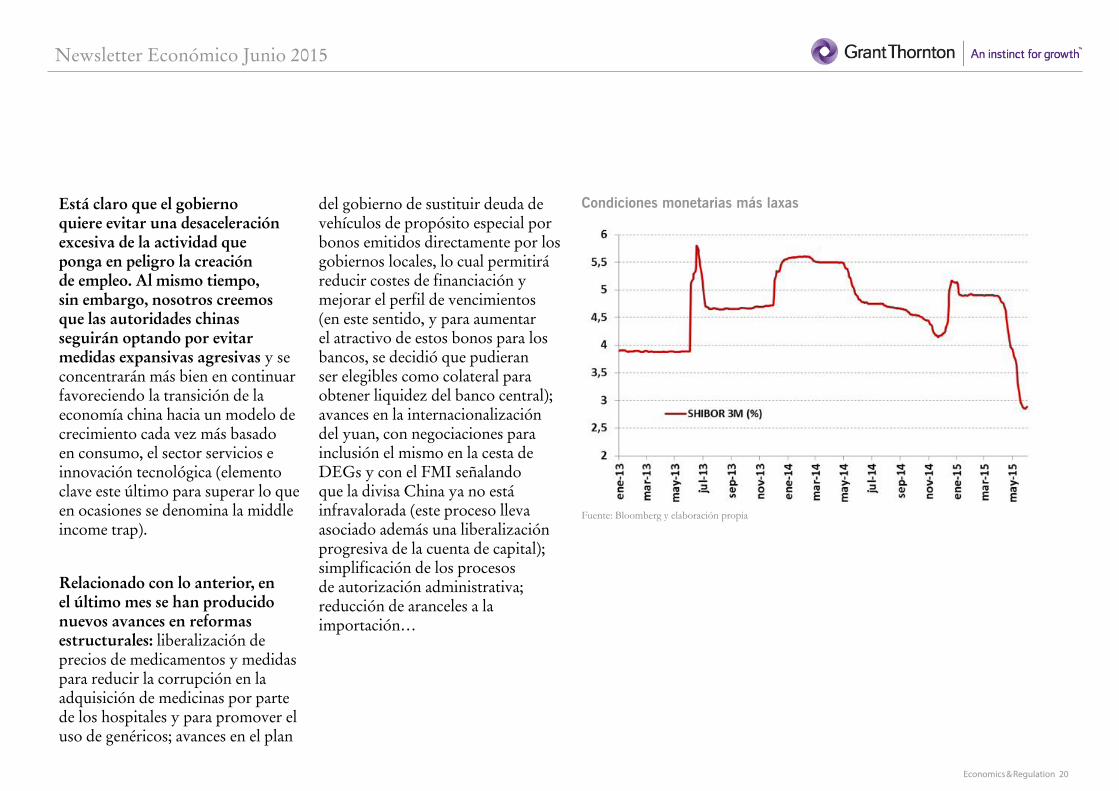

Está claro que el gobierno quiere evitar una desaceleración excesiva de la actividad que ponga en peligro la creación de empleo. Al mismo tiempo, sin embargo, nosotros creemos que las autoridades chinas seguirán optando por evitar medidas expansivas agresivas y se concentrarán más bien en continuar favoreciendo la transición de la economía china hacia un modelo de crecimiento cada vez más basado en consumo, el sector servicios e innovación tecnológica (elemento clave este último para superar lo que en ocasiones se denomina la middle income trap).

Relacionado con lo anterior, en el último mes se han producido nuevos avances en reformas estructurales: liberalización de precios de medicamentos y medidas para reducir la corrupción en la adquisición de medicinas por parte de los hospitales y para promover el uso de genéricos; avances en el plan

del gobierno de sustituir deuda de vehículos de propósito especial por bonos emitidos directamente por los gobiernos locales, lo cual permitirá reducir costes de financiación y mejorar el perfil de vencimientos (en este sentido, y para aumentar el atractivo de estos bonos para los bancos, se decidió que pudieran ser elegibles como colateral para obtener liquidez del banco central); avances en la internacionalización del yuan, con negociaciones para inclusión el mismo en la cesta de DEGs y con el FMI señalando que la divisa China ya no está infravalorada (este proceso lleva asociado además una liberalización progresiva de la cuenta de capital); simplificación de los procesos de autorización administrativa; reducción de aranceles a la importación…

Condiciones monetarias más laxas

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 21

Aunque en nuestra opinión la situación de China es relativamente favorable, los riesgos no son irrelevantes: exceso de oferta en ciertos sectores; debilidad sector inmobiliario; deuda de gobiernos locales; caída del crecimiento potencial; costes de ajuste asociados al cambio de modelo de crecimiento; etc. La buena noticia, en todo caso, es que las autoridades son conscientes de esos problemas y cuentan además con una situación muy positiva en términos de balance para enfrentarse a los mismos.

Newsletter Económico Junio 2015

Economics & Regulation 22

Desde una perspectiva de medio plazo, India sigue beneficiándose de la caída de la inflación, del menor precio del crudo, de la reducción del déficit por cuenta corriente, del mayor nivel de reservas y de la confianza que inspiran tanto el gobierno de Modi como el gobernador del banco central.

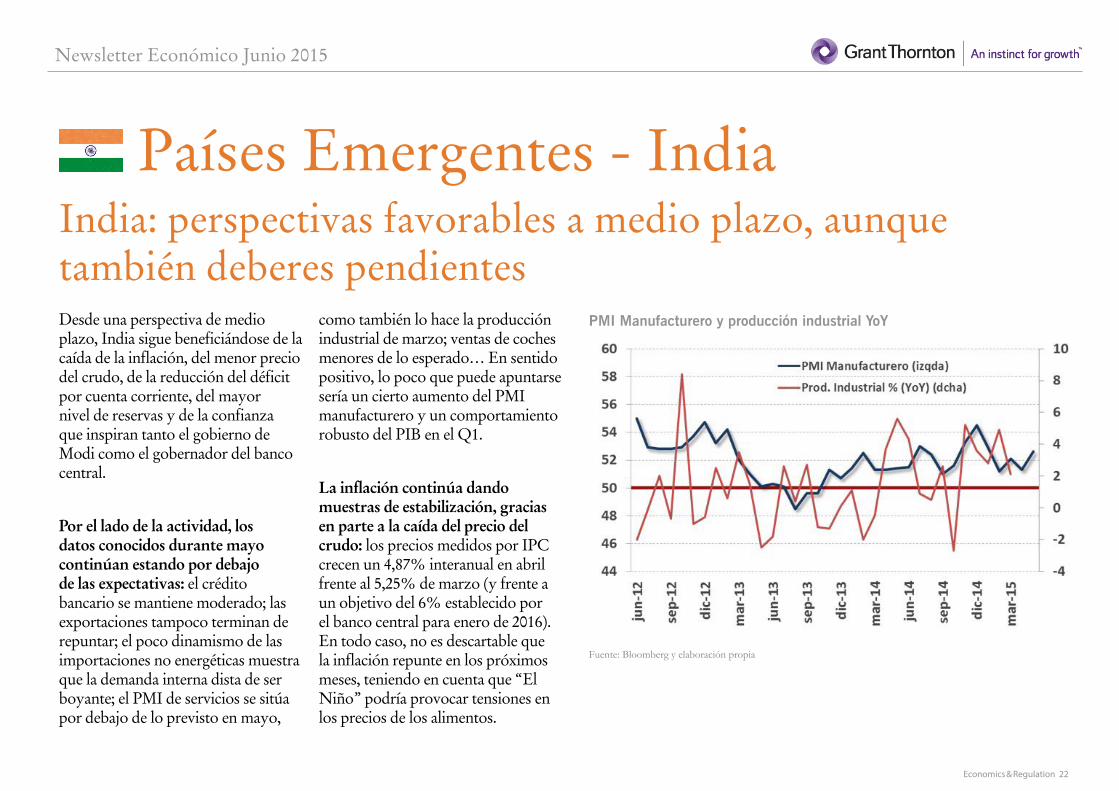

Por el lado de la actividad, los datos conocidos durante mayo continúan estando por debajo de las expectativas: el crédito bancario se mantiene moderado; las exportaciones tampoco terminan de repuntar; el poco dinamismo de las importaciones no energéticas muestra que la demanda interna dista de ser boyante; el PMI de servicios se sitúa por debajo de lo previsto en mayo,

como también lo hace la producción industrial de marzo; ventas de coches menores de lo esperado… En sentido positivo, lo poco que puede apuntarse sería un cierto aumento del PMI manufacturero y un comportamiento robusto del PIB en el Q1.

La inflación continúa dando muestras de estabilización, gracias en parte a la caída del precio del crudo: los precios medidos por IPC crecen un 4,87% interanual en abril frente al 5,25% de marzo (y frente a un objetivo del 6% establecido por el banco central para enero de 2016). En todo caso, no es descartable que la inflación repunte en los próximos meses, teniendo en cuenta que “El Niño” podría provocar tensiones en los precios de los alimentos.

India: perspectivas favorables a medio plazo, aunque también deberes pendientes

Países Emergentes - India

PMI Manufacturero y producción industrial YoY

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 23

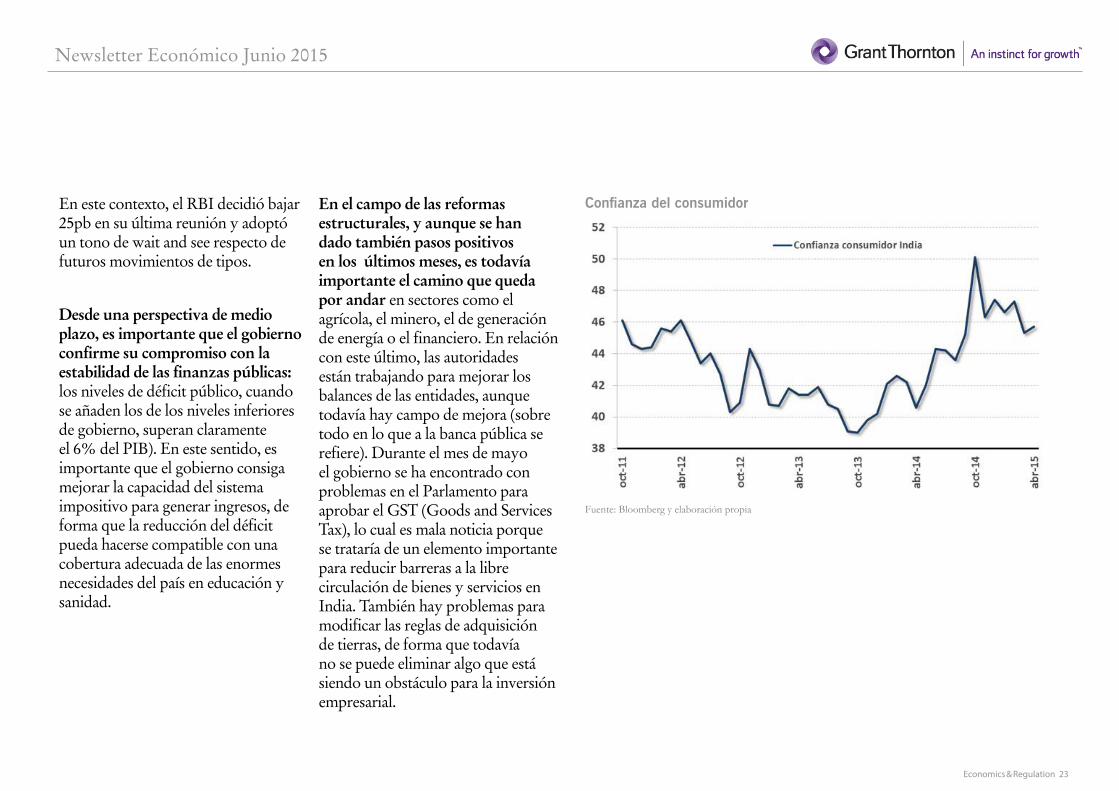

En este contexto, el RBI decidió bajar 25pb en su última reunión y adoptó un tono de wait and see respecto de futuros movimientos de tipos.

Desde una perspectiva de medio plazo, es importante que el gobierno confirme su compromiso con la estabilidad de las finanzas públicas: los niveles de déficit público, cuando se añaden los de los niveles inferiores de gobierno, superan claramente el 6% del PIB). En este sentido, es importante que el gobierno consiga mejorar la capacidad del sistema impositivo para generar ingresos, de forma que la reducción del déficit pueda hacerse compatible con una cobertura adecuada de las enormes necesidades del país en educación y sanidad.

En el campo de las reformas estructurales, y aunque se han dado también pasos positivos en los últimos meses, es todavía importante el camino que queda por andar en sectores como el agrícola, el minero, el de generación de energía o el financiero. En relación con este último, las autoridades están trabajando para mejorar los balances de las entidades, aunque todavía hay campo de mejora (sobre todo en lo que a la banca pública se refiere). Durante el mes de mayo el gobierno se ha encontrado con problemas en el Parlamento para aprobar el GST (Goods and Services Tax), lo cual es mala noticia porque se trataría de un elemento importante para reducir barreras a la libre circulación de bienes y servicios en India. También hay problemas para modificar las reglas de adquisición de tierras, de forma que todavía no se puede eliminar algo que está siendo un obstáculo para la inversión empresarial.

Confianza del consumidor

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 24

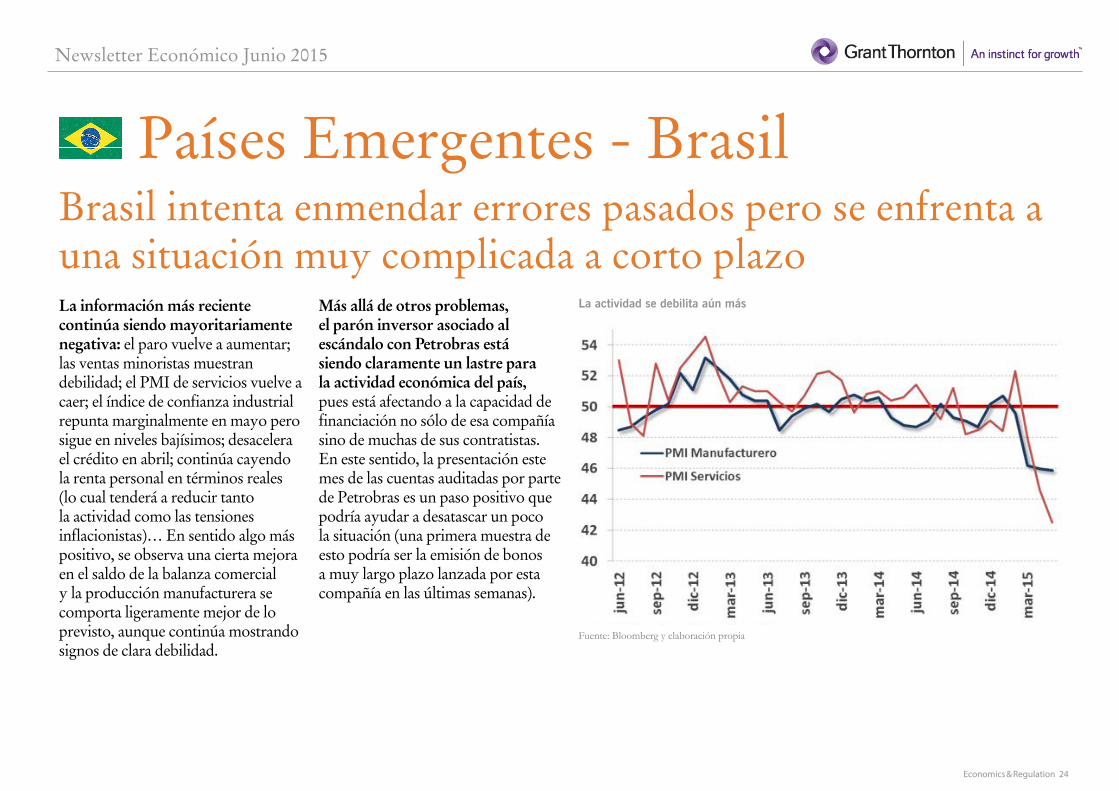

La información más reciente continúa siendo mayoritariamente negativa: el paro vuelve a aumentar; las ventas minoristas muestran debilidad; el PMI de servicios vuelve a caer; el índice de confianza industrial repunta marginalmente en mayo pero sigue en niveles bajísimos; desacelera el crédito en abril; continúa cayendo la renta personal en términos reales (lo cual tenderá a reducir tanto la actividad como las tensiones inflacionistas)… En sentido algo más positivo, se observa una cierta mejora en el saldo de la balanza comercial y la producción manufacturera se comporta ligeramente mejor de lo previsto, aunque continúa mostrando signos de clara debilidad.

Más allá de otros problemas, el parón inversor asociado al escándalo con Petrobras está siendo claramente un lastre para la actividad económica del país, pues está afectando a la capacidad de financiación no sólo de esa compañía sino de muchas de sus contratistas. En este sentido, la presentación este mes de las cuentas auditadas por parte de Petrobras es un paso positivo que podría ayudar a desatascar un poco la situación (una primera muestra de esto podría ser la emisión de bonos a muy largo plazo lanzada por esta compañía en las últimas semanas).

Brasil intenta enmendar errores pasados pero se enfrenta a una situación muy complicada a corto plazo

Países Emergentes - Brasil

La actividad se debilita aún más

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 25

En un contexto de clara debilidad de la demanda, y a pesar del problema de falta de anclaje de las expectativas, podrían estar apareciendo los primeros signos de moderación de la inflación en tasa mensual. En su última reunión, el banco central decidió subir de nuevo los tipos 50 pb, hasta el 13,75%. Este movimiento, unido a la significativa debilidad económica, debería ayudar a que los precios moderen en los próximos meses.

Tras muchas dificultades, el gobierno y su ministro de finanzas parecen haber logrado algunas victorias en su esfuerzo por convencer al Parlamento sobre la necesidad de aprobar medidas de ajuste fiscal: durante el mes de mayo el gobierno ha presentado un presupuesto con importantes recortes y algunas medidas de aumento de ingresos y, además, ha conseguido que el Parlamento apruebe medidas dirigidas a limitar el acceso al cobro de la prestación de subsidio por

desempleo y a recortar de forma moderada el gasto en pensiones. Quedan todavía pendientes, sin embargo, la eliminación de subsidios fiscales al empleo en ciertas industrias y la elevación de ciertos impuestos a la importación.

Teniendo en cuenta los efectos contractivos que a corto plazo tendrá el recorte fiscal (y la limitación en la concesión de crédito subsidiado por parte de la banca pública), nuestra previsión es que el banco central no será especialmente agresivo de aquí en adelante. Este tipo de actitud por parte del banco central ayudaría a mantener depreciado el real, de forma que el sector exterior pudiera hacer una mejor contribución al crecimiento.

Un real más depreciado puede ayudar

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 26

A pesar de la cierta recuperación del precio del crudo durante los últimos dos meses, la economía rusa se ve afectada por un escenario muy negativo: el precio de su principal producto, que es el crudo, se mantiene bajo en términos históricos; y las sanciones económicas a las que está siendo sometida continúan lastrando la actividad. Este escenario dificulta los avances en lo que había sido el objetivo fundamental del gobierno en el área económica: aumentar la diversificación de la estructura económica del país a través de la apertura a la inversión internacional.

Los datos económicos conocidos en mayo confirman en general un panorama bastante negativo: la contracción económica durante el mes de abril habría alcanzado el 0,6% mom y el 4,3% yoy; malos datos de producción industrial; cae el PMI manufacturero de mayo; ventas minoristas muy débiles. En sentido positivo, el PMI de servicios volvió a mejorar y la tasa de paro bajó una décima.

Rusia mitiga algo sus grandes dificultades; el resto de “emergentes disciplinados” resiste bien

Países Emergentes - Rusia

Rusia se enfrenta a retos significativos

Fuente: Bloomberg y elaboración propia

Newsletter Económico Junio 2015

Economics & Regulation 27

Quizás la mejor noticia para Rusia durante los últimos dos meses es que tanto el precio del petróleo como el conflicto en Ucrania parecen estabilizarse, lo cual está contribuyendo a reducir la presión sobre la divisa, a moderar la inflación y a poner un cierto suelo a lo que de todas formas va a ser una fuerte contracción de la economía rusa durante 2015. En mayo, la inflación modera hasta un 15,8% yoy desde el 16,4% de abril.

La fuerte apreciación reciente del rublo ha empezado a preocupar a las autoridades y ha llevado a que el banco central intervenga en el mercado de divisas, con la disculpa de aumentar su nivel de reservas. La nueva situación también ha permitido a la autoridad monetaria reducir los tipos de interés en varias ocasiones en el período reciente.

Continuamos teniendo una visión positiva a largo plazo respecto de aquellos países emergentes que sean capaces de llevar a cabo una política económica creíble, que contribuya a mantener en valores razonables los principales equilibrios macroeconómicos. Aún así, seguiremos analizando los efectos que sobre las economías emergentes en general puede tener la debilidad en los precios de las materias primas, en particular del crudo. En este mismo sentido, conviene tener en cuenta que las monedas de estos y otros países emergentes podrían verse afectadas por el próximo inicio del proceso de normalización de política monetaria en EEUU.

© Grant Thornton SLP. Grant Thornton SLP es una firma miembro de Grant Thornton International Ltd (GTIL). GTIL y sus firmas miembro no forman una sociedad internacional, los servicios son prestados por las firmas miembro. GTIL y sus firmas miembro no se representan ni obligan entre sí y no son responsables de los actos u omisiones de las demás.

ContactoÁlvaro SanmartínSocio de Consultoría de Grant Thorntony fundador de Alinea GlobalT. 91 576 39 99e-mail: [email protected]

Síguenos en:www.GrantThornton.eshttp://Blog.GrantThornton.es@GrantThorntonSP

40.000 profesionales en 130 países y trabajamos con el 67% del Forbes Global 100

Grant Thornton es uno de los líderes mundiales de servicios profesionales.

En España somos un equipo de 700 profesionales en auditoría, consultoría y asesoramiento fiscal, legal y financiero

Ayudamos a las empresas a liberar su potencial de crecimiento, trabajamos en estrecha colaboración con el cliente. Aportamos especialistas con experiencia y visión empresarial que entienden y ayudan a hacer frente a los desafíos y retos de su negocio y a liberar su potencial de crecimiento.