Embed Size (px)

Citation preview

Coyuntura económica y fiscal 2014

Área de Macroeconomía y Desarrollo

Fundación Nacional para el Desarrollo

16 de diciembre de 2014

Agenda

• Sector real – IVAE

– IPC e inflación

– Empleo

• Sector externo – Remesas

– Balanza comercial

– IED

• Sector financiero – Indicadores de solidez

financiera

– Depósitos y préstamos

– Tasas de interés

• Sector fiscal – Ingresos

– Gasto público

– Déficit y deuda

• Perspectivas para 2015

SECTOR REAL

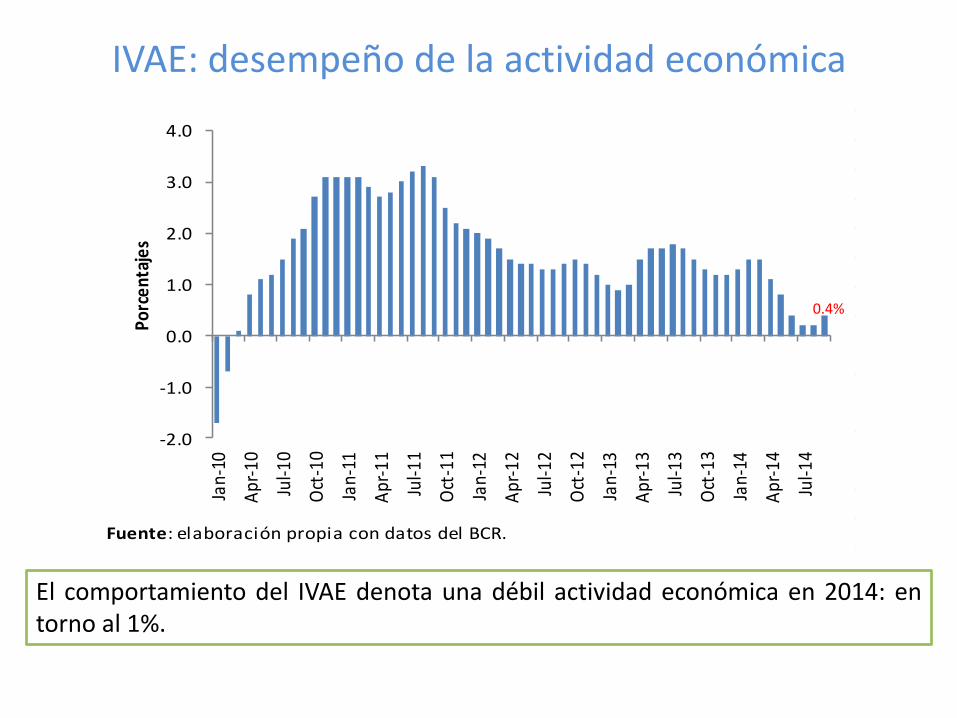

IVAE: desempeño de la actividad económica

El comportamiento del IVAE denota una débil actividad económica en 2014: en torno al 1%.

Fuente: elaboración propia con datos del BCR.

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

Jan-

10

Apr

-10

Jul-1

0

Oct

-10

Jan-

11

Apr

-11

Jul-1

1

Oct

-11

Jan-

12

Apr

-12

Jul-1

2

Oct

-12

Jan-

13

Apr

-13

Jul-1

3

Oct

-13

Jan-

14

Apr

-14

Jul-1

4

Porc

enta

jes

0.4%

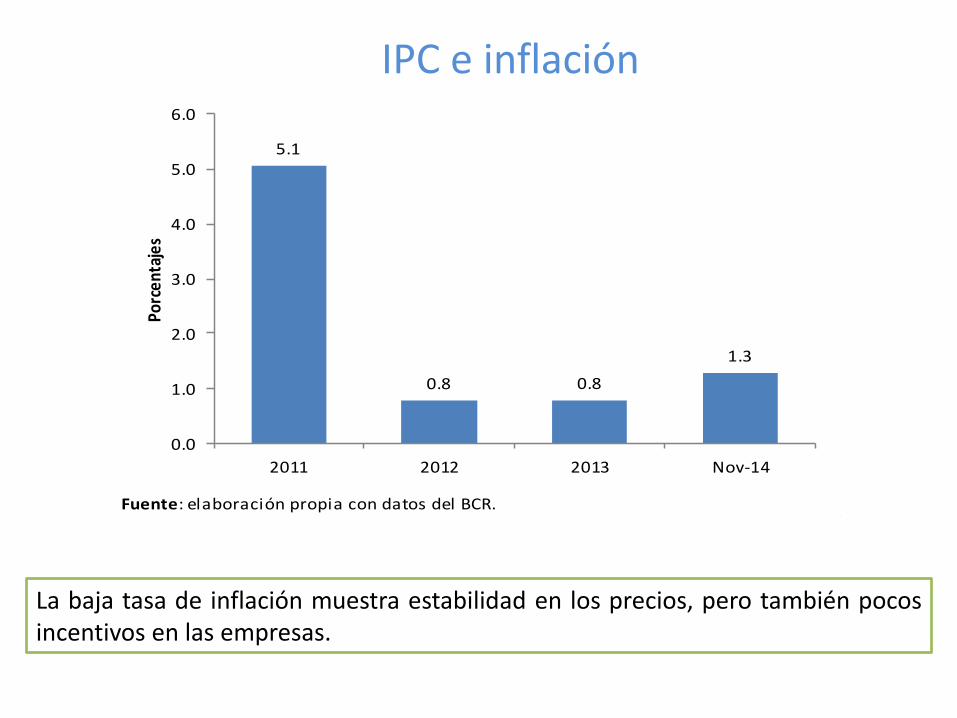

IPC e inflación

La baja tasa de inflación muestra estabilidad en los precios, pero también pocos incentivos en las empresas.

Fuente: elaboración propia con datos del BCR.

5.1

0.8 0.8

1.3

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2011 2012 2013 Nov-14

Porc

enta

jes

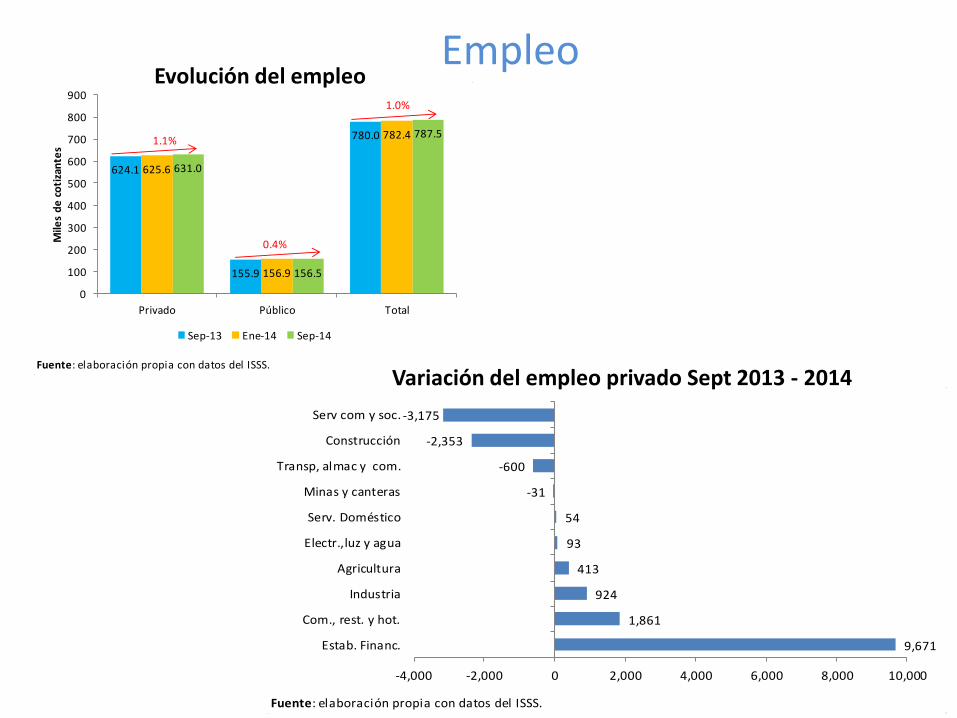

Empleo

Fuente: elaboración propia con datos del ISSS.

624.1

155.9

780.0

625.6

156.9

782.4

631.0

156.5

787.5

0

100

200

300

400

500

600

700

800

900

Privado Público Total

Mile

s d

e c

oti

zan

tes

Sep-13 Ene-14 Sep-14

1.1%

0.4%

1.0%

Fuente: elaboración propia con datos del ISSS.

9,671

1,861

924

413

93

54

-31

-600

-2,353

-3,175

-4,000 -2,000 0 2,000 4,000 6,000 8,000 10,000

Estab. Financ.

Com., rest. y hot.

Industria

Agricultura

Electr.,luz y agua

Serv. Doméstico

Minas y canteras

Transp, almac y com.

Construcción

Serv com y soc.

Variación del empleo privado Sept 2013 - 2014

Evolución del empleo

SECTOR EXTERNO

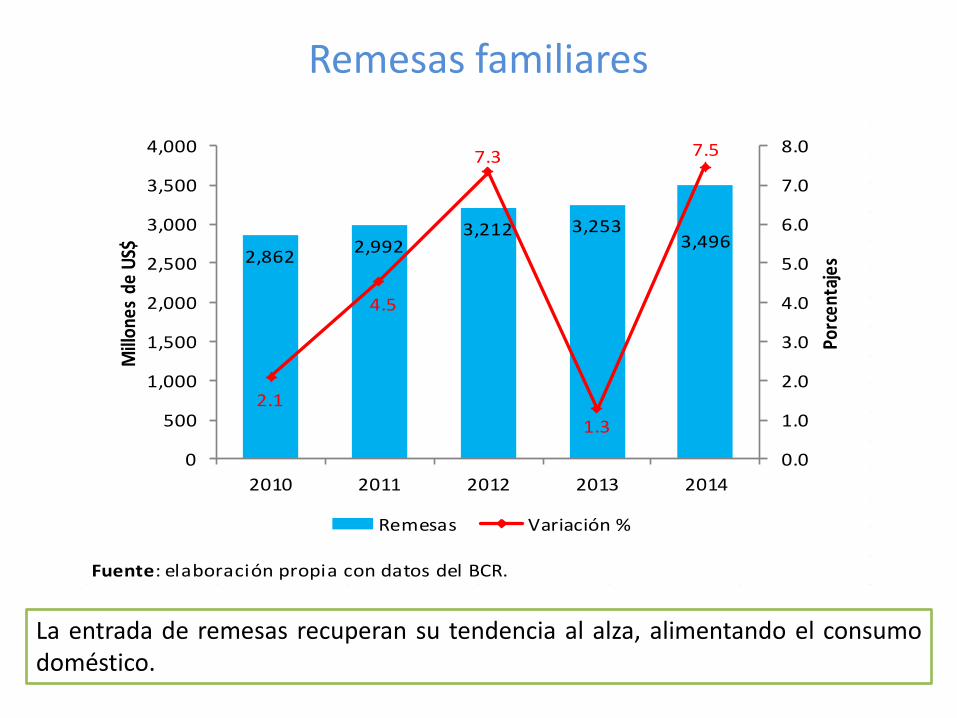

Remesas familiares

Fuente: elaboración propia con datos del BCR.

2,8622,992

3,212 3,2533,496

2.1

4.5

7.3

1.3

7.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2010 2011 2012 2013 2014

Porc

enta

jes

Mill

ones

de

US$

Remesas Variación %

La entrada de remesas recuperan su tendencia al alza, alimentando el consumo doméstico.

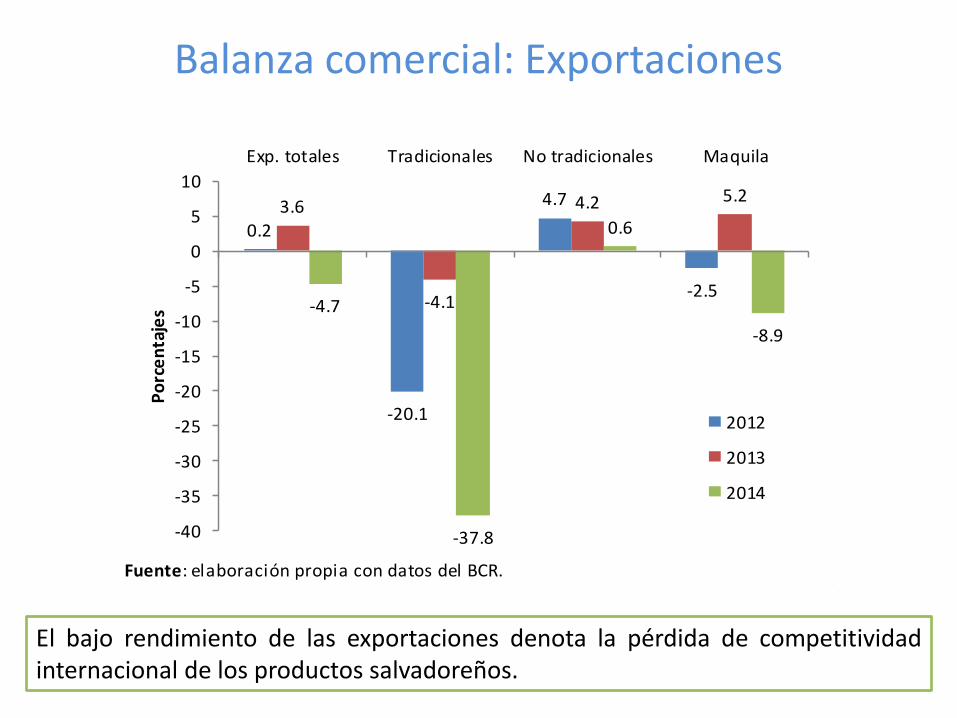

Balanza comercial: Exportaciones

Fuente: elaboración propia con datos del BCR.

0.2

-20.1

4.7

-2.5

3.6

-4.1

4.2 5.2

-4.7

-37.8

0.6

-8.9

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

Exp. totales Tradicionales No tradicionales MaquilaP

orc

en

taje

s

2012

2013

2014

El bajo rendimiento de las exportaciones denota la pérdida de competitividad internacional de los productos salvadoreños.

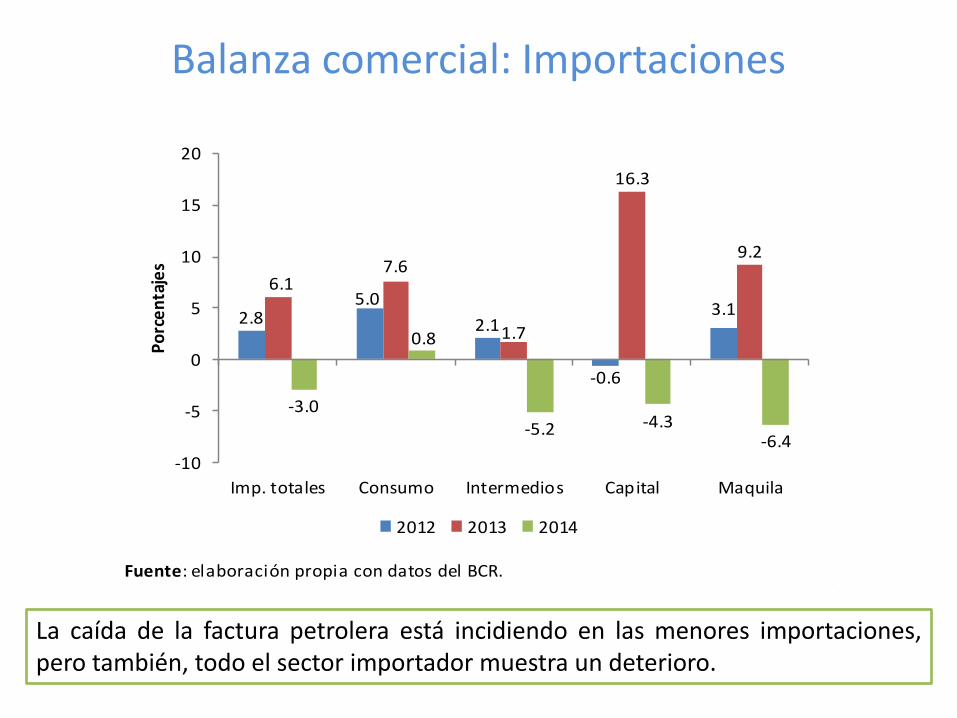

Balanza comercial: Importaciones

Fuente: elaboración propia con datos del BCR.

2.85.0

2.1

-0.6

3.1

6.17.6

1.7

16.3

9.2

-3.0

0.8

-5.2 -4.3-6.4

-10

-5

0

5

10

15

20

Imp. totales Consumo Intermedios Capital Maquila

Po

rce

nta

jes

2012 2013 2014

La caída de la factura petrolera está incidiendo en las menores importaciones, pero también, todo el sector importador muestra un deterioro.

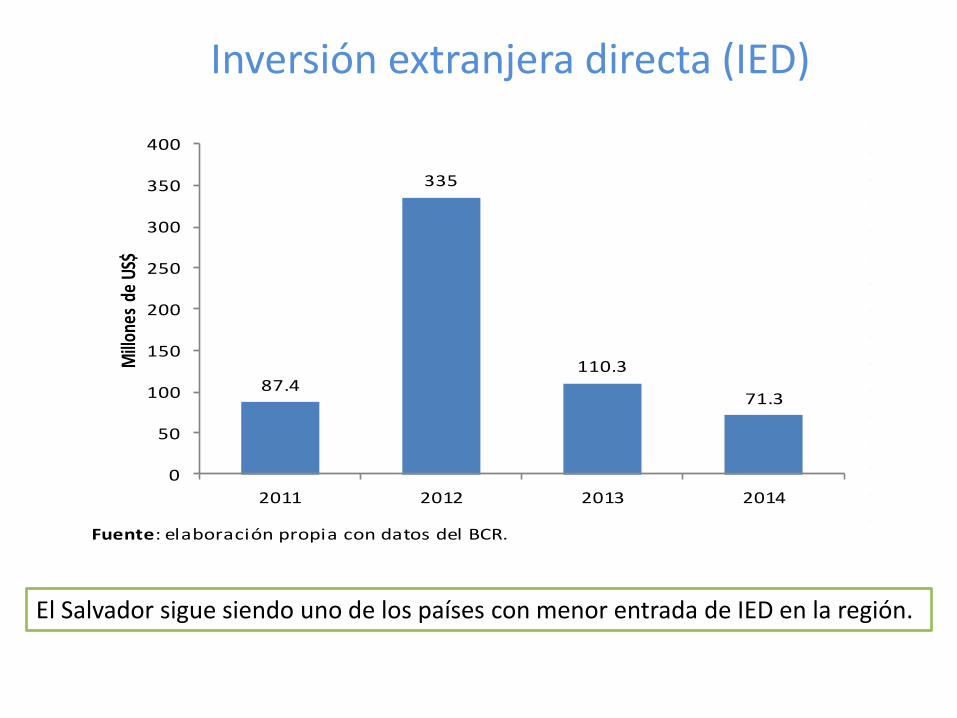

Inversión extranjera directa (IED)

Fuente: elaboración propia con datos del BCR.

87.4

335

110.3

71.3

0

50

100

150

200

250

300

350

400

2011 2012 2013 2014

Mill

ones

de

US$

El Salvador sigue siendo uno de los países con menor entrada de IED en la región.

SECTOR FINANCIERO

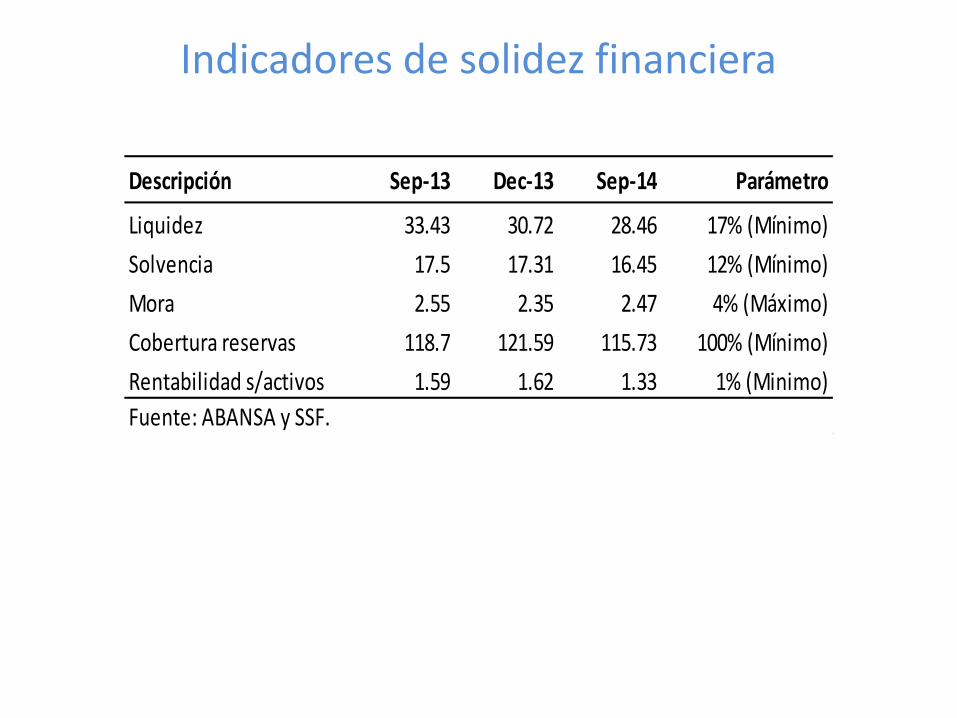

Indicadores de solidez financiera

Descripción Sep-13 Dec-13 Sep-14 Parámetro

Liquidez 33.43 30.72 28.46 17% (Mínimo)

Solvencia 17.5 17.31 16.45 12% (Mínimo)

Mora 2.55 2.35 2.47 4% (Máximo)

Cobertura reservas 118.7 121.59 115.73 100% (Mínimo)

Rentabilidad s/activos 1.59 1.62 1.33 1% (Minimo)

Fuente: ABANSA y SSF.

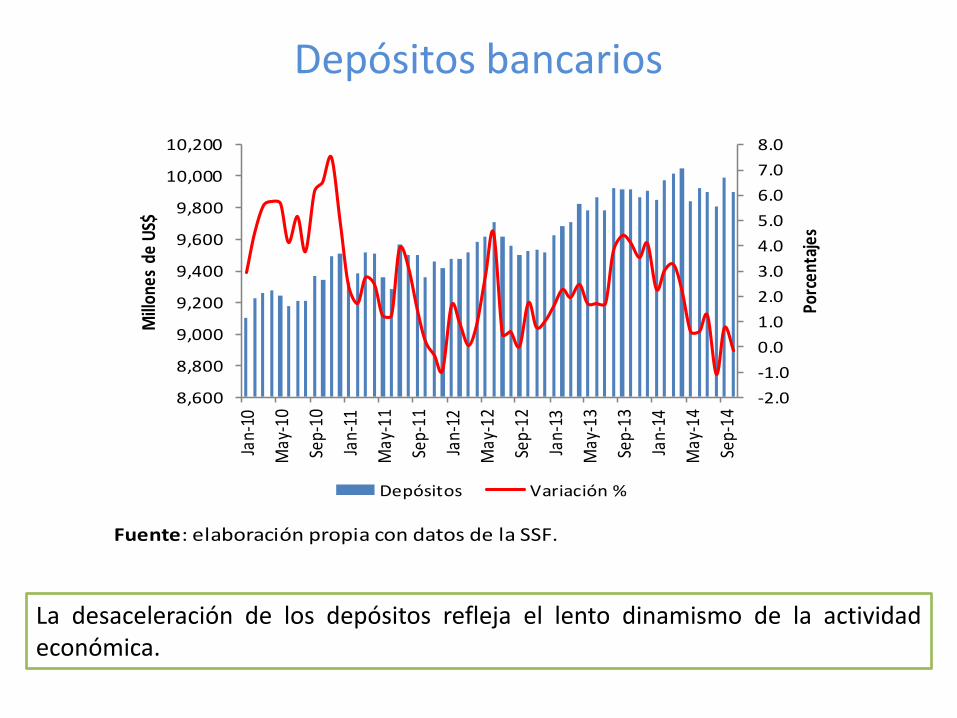

Depósitos bancarios

Fuente: elaboración propia con datos de la SSF.

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

8,600

8,800

9,000

9,200

9,400

9,600

9,800

10,000

10,200

Jan-

10

May

-10

Sep-

10

Jan-

11

May

-11

Sep-

11

Jan-

12

May

-12

Sep-

12

Jan-

13

May

-13

Sep-

13

Jan-

14

May

-14

Sep-

14

Porc

enta

jes

Mill

ones

de

US$

Depósitos Variación %

La desaceleración de los depósitos refleja el lento dinamismo de la actividad económica.

Préstamos bancarios

Fuente: elaboración propia con datos de la SSF.

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

0

2,000

4,000

6,000

8,000

10,000

12,000

Jan-

10

May

-10

Sep-

10

Jan-

11

May

-11

Sep-

11

Jan-

12

May

-12

Sep-

12

Jan-

13

May

-13

Sep-

13

Jan-

14

May

-14

Sep-

14

Porc

enta

jes

Mill

ones

de

US$

Préstamos Variación %

Para el segundo semestre de 2014, los préstamos se han desacelerado. La mayor parte de recursos van hacia el consumo.

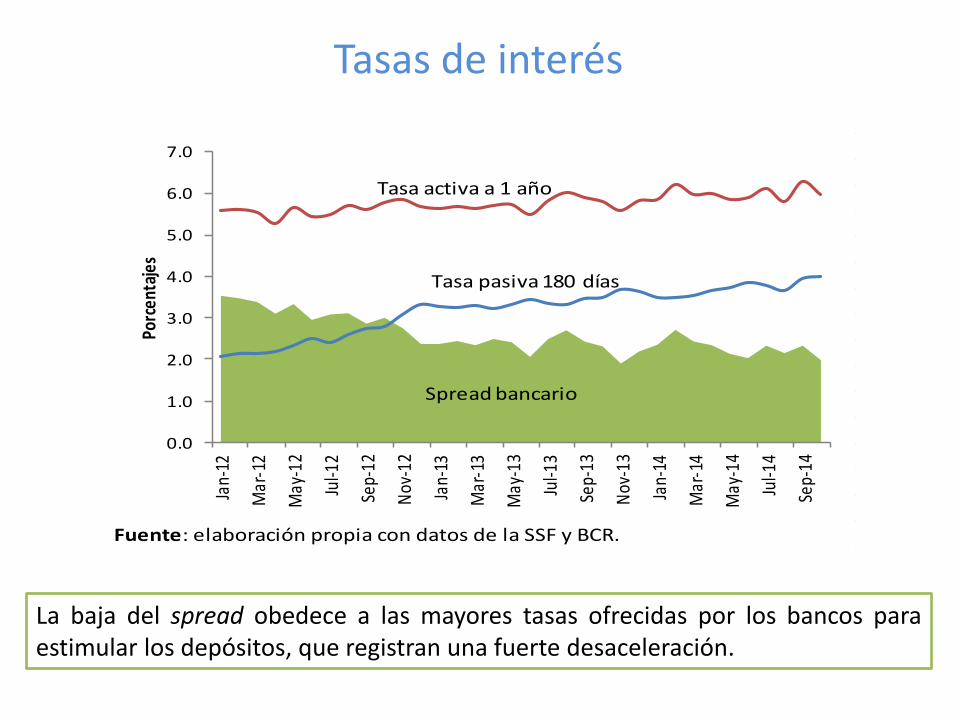

Tasas de interés

Fuente: elaboración propia con datos de la SSF y BCR.

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Jan-

12

Mar

-12

May

-12

Jul-1

2

Sep-

12

Nov

-12

Jan-

13

Mar

-13

May

-13

Jul-1

3

Sep-

13

Nov

-13

Jan-

14

Mar

-14

May

-14

Jul-1

4

Sep-

14

Porc

enta

jes

Tasa activa a 1 año

Tasa pasiva 180 días

Spread bancario

La baja del spread obedece a las mayores tasas ofrecidas por los bancos para estimular los depósitos, que registran una fuerte desaceleración.

SECTOR FISCAL

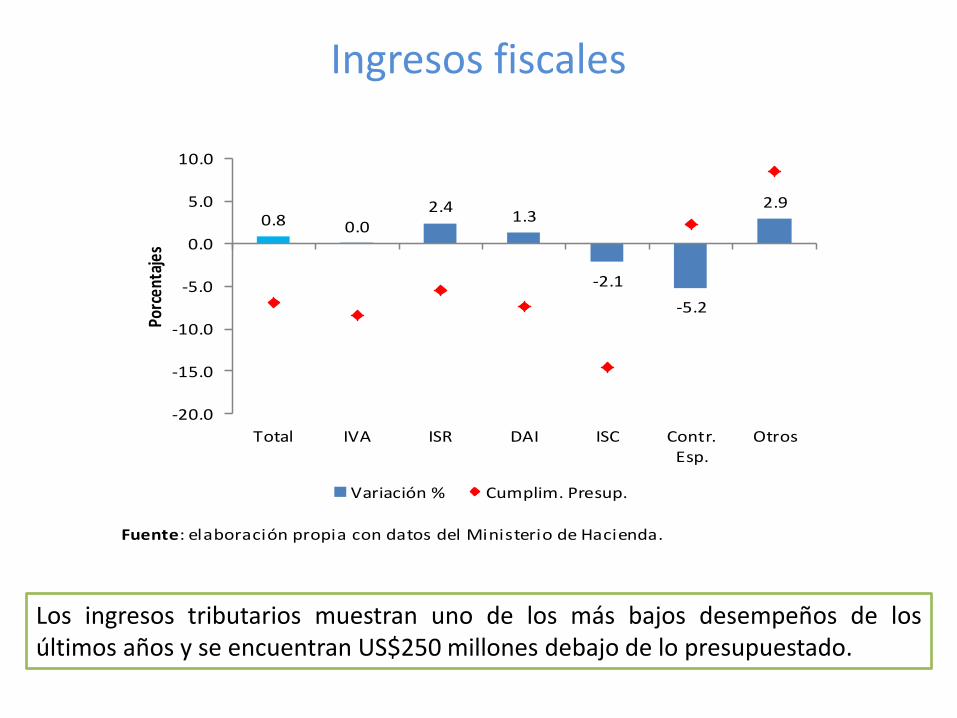

Ingresos fiscales

Fuente: elaboración propia con datos del Ministerio de Hacienda.

0.8 0.02.4

1.3

-2.1

-5.2

2.9

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

Total IVA ISR DAI ISC Contr.Esp.

Otros

Porc

enta

jes

Variación % Cumplim. Presup.

Los ingresos tributarios muestran uno de los más bajos desempeños de los últimos años y se encuentran US$250 millones debajo de lo presupuestado.

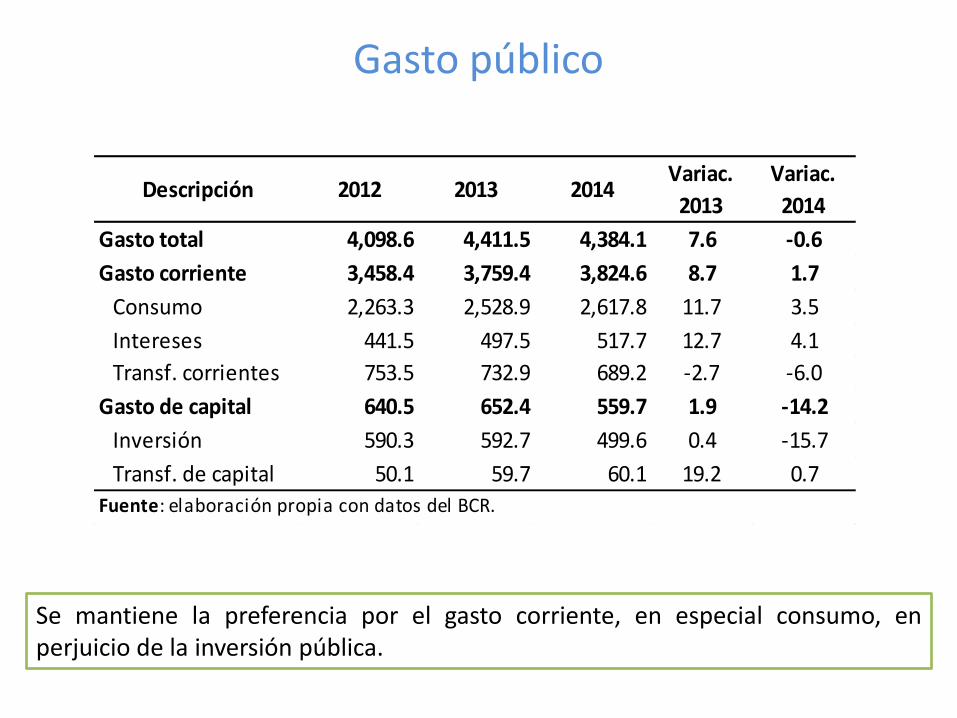

Gasto público

Descripción 2012 2013 2014Variac.

2013

Variac.

2014

Gasto total 4,098.6 4,411.5 4,384.1 7.6 -0.6

Gasto corriente 3,458.4 3,759.4 3,824.6 8.7 1.7

Consumo 2,263.3 2,528.9 2,617.8 11.7 3.5

Intereses 441.5 497.5 517.7 12.7 4.1

Transf. corrientes 753.5 732.9 689.2 -2.7 -6.0

Gasto de capital 640.5 652.4 559.7 1.9 -14.2

Inversión 590.3 592.7 499.6 0.4 -15.7

Transf. de capital 50.1 59.7 60.1 19.2 0.7

Fuente: elaboración propia con datos del BCR.

Se mantiene la preferencia por el gasto corriente, en especial consumo, en perjuicio de la inversión pública.

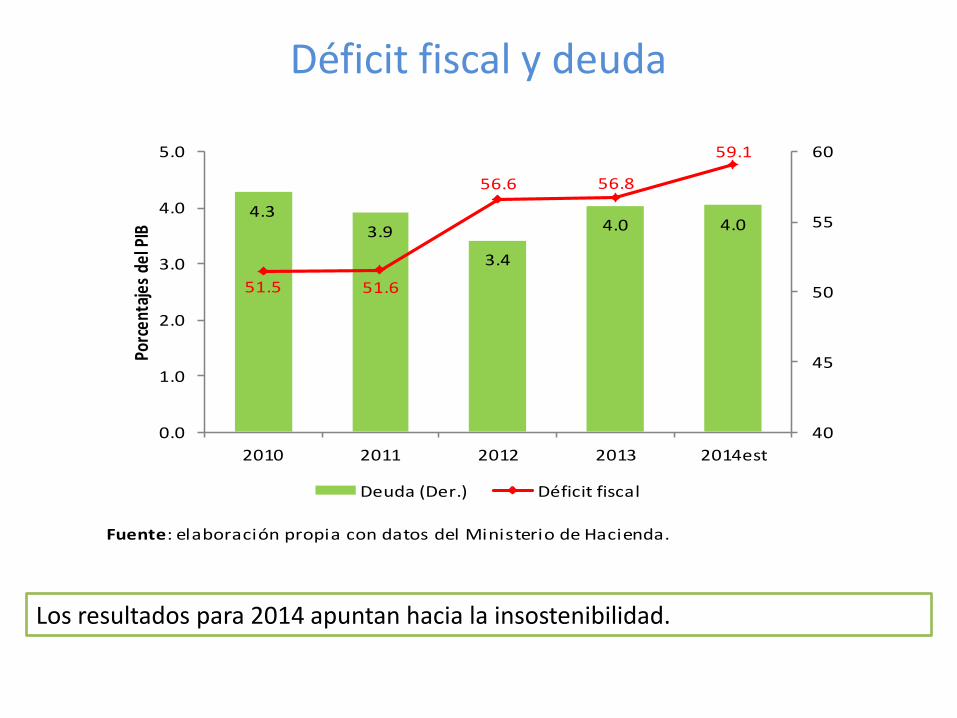

Déficit fiscal y deuda

Fuente: elaboración propia con datos del Ministerio de Hacienda.

4.33.9

3.4

4.0 4.0

51.5 51.6

56.6 56.8

59.1

40

45

50

55

60

0.0

1.0

2.0

3.0

4.0

5.0

2010 2011 2012 2013 2014est

Porc

enta

jes

del P

IB

Deuda (Der.) Déficit fiscal

Los resultados para 2014 apuntan hacia la insostenibilidad.

• Los indicadores de actividad económica muestran un crecimiento por debajo del 2%

• El sector externo registran rendimientos negativos

• El sistema financiero sigue siendo sólido, pero se percibe una desaceleración

• Los problemas fiscales se han agudizado: liquidez, alto déficit, necesidad urgente y creciente de deuda de corto plazo.

Resumen 2014

PERSPECTIVAS 2015

• Crecimiento: posible inicio de recuperación económica 2%

• Liquidez del gobierno seguirá en situación crítica

• Agotamiento de espacio fiscal para tomar decisiones

• Déficit fiscal arriba del 4% del PIB

• Deuda llegará al 60% del PIB.

Perspectivas 2015

Coyuntura económica y fiscal 2014

Área de Macroeconomía y Desarrollo

Fundación Nacional para el Desarrollo

16 de diciembre de 2014