Embed Size (px)

Citation preview

10. November 2016, Berlin

Berliner Gespräche, Herbsttagung 2016

Reform der Alterssicherung im demografischen

Wandel – Aufgaben für die nächste

Legislaturperiode

Dr. Hubertus Bardt

Geschäftsführer und Leiter des Wissenschaftsbereichs

Herausforderungen für die Alterssicherung

in Deutschland

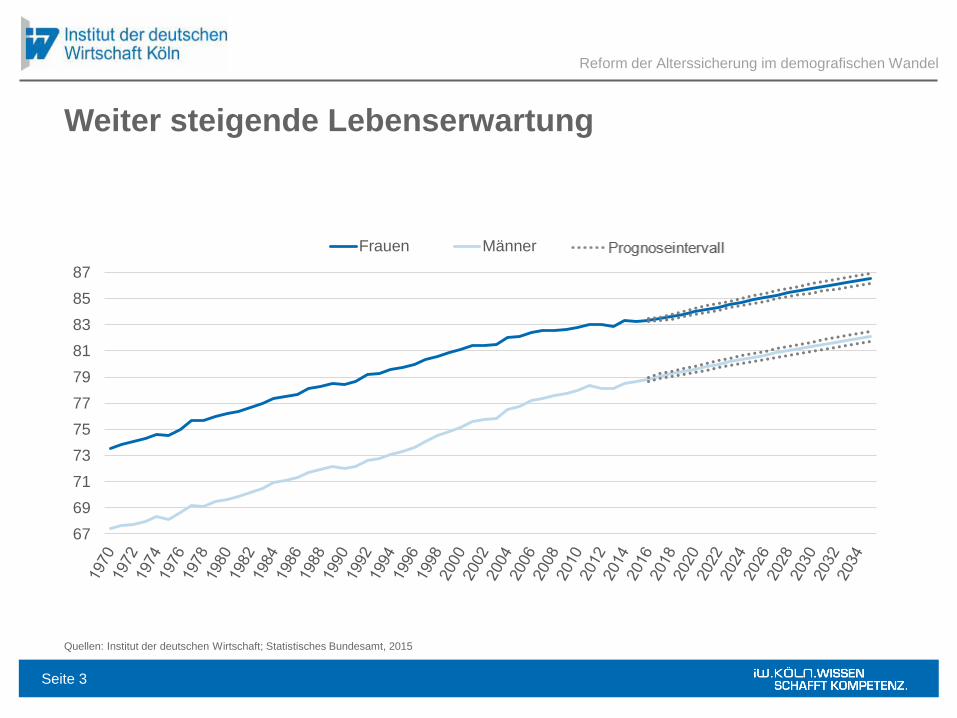

Weiter steigende Lebenserwartung

Quellen: Institut der deutschen Wirtschaft; Statistisches Bundesamt, 2015

Reform der Alterssicherung im demografischen Wandel

67

69

71

73

75

77

79

81

83

85

87

Frauen Männer

Seite 3

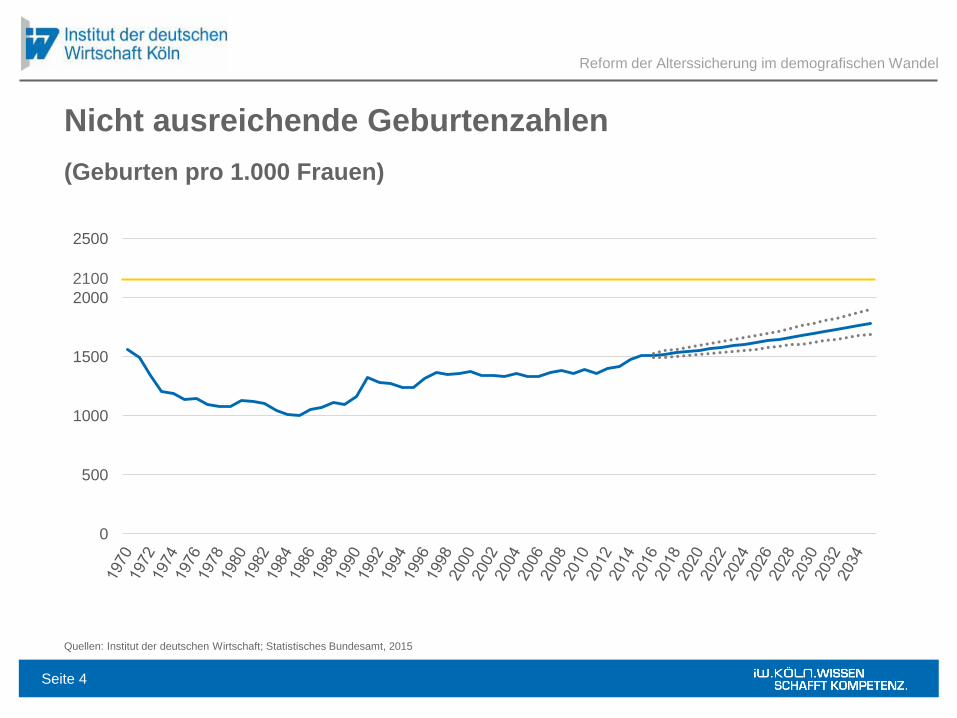

Nicht ausreichende Geburtenzahlen

Quellen: Institut der deutschen Wirtschaft; Statistisches Bundesamt, 2015

Reform der Alterssicherung im demografischen Wandel

(Geburten pro 1.000 Frauen)

0

500

1000

1500

2000

2500

2100

Seite 4

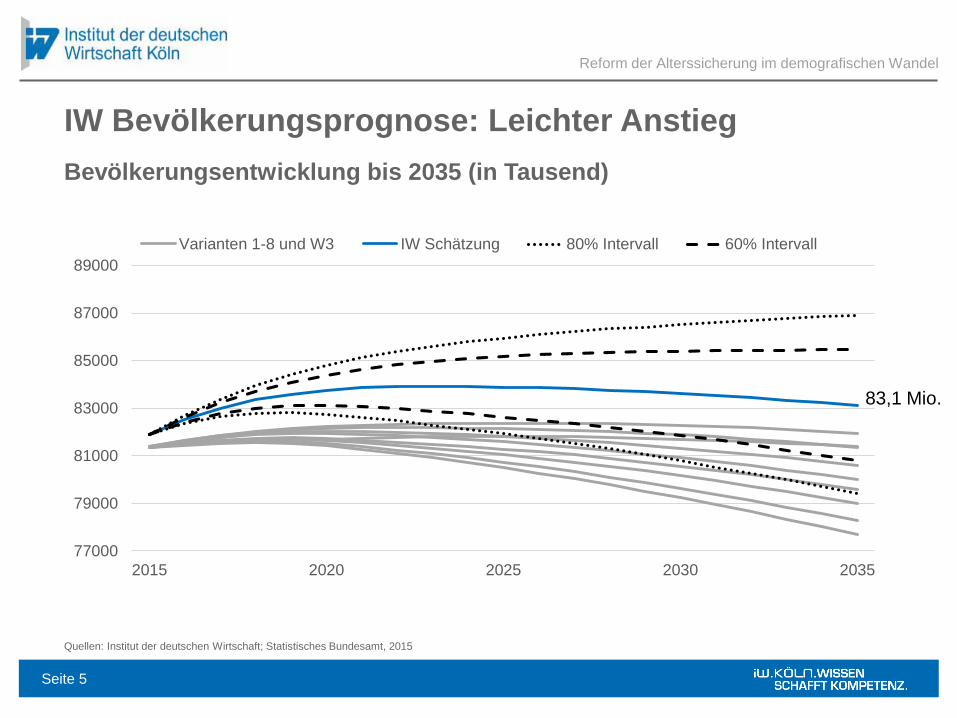

IW Bevölkerungsprognose: Leichter Anstieg

Quellen: Institut der deutschen Wirtschaft; Statistisches Bundesamt, 2015

Reform der Alterssicherung im demografischen Wandel

Bevölkerungsentwicklung bis 2035 (in Tausend)

77000

79000

81000

83000

85000

87000

89000

2015 2020 2025 2030 2035

Varianten 1-8 und W3 IW Schätzung 80% Intervall 60% Intervall

83,1 Mio.

Seite 5

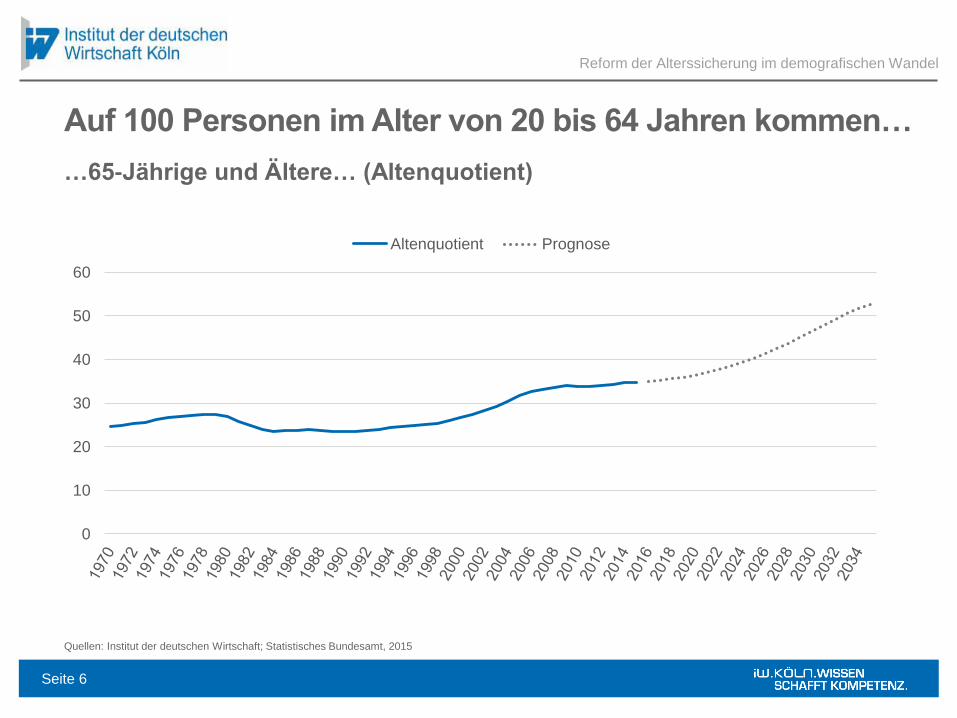

Auf 100 Personen im Alter von 20 bis 64 Jahren kommen…

Quellen: Institut der deutschen Wirtschaft; Statistisches Bundesamt, 2015

0

10

20

30

40

50

60

Altenquotient Prognose

Reform der Alterssicherung im demografischen Wandel

…65-Jährige und Ältere… (Altenquotient)

Seite 6

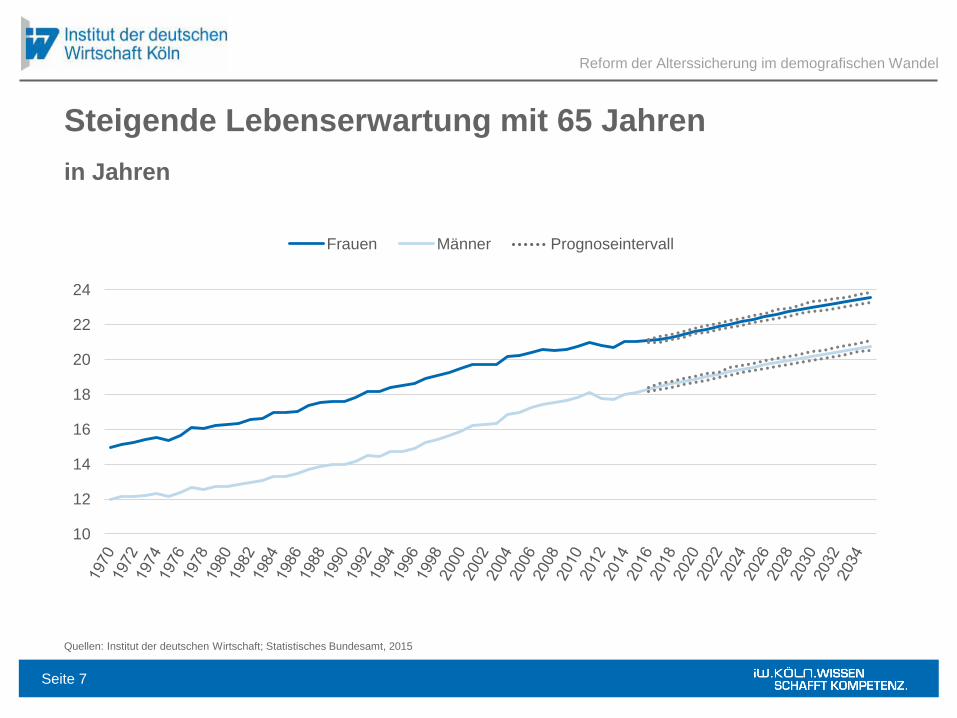

Steigende Lebenserwartung mit 65 Jahren

Quellen: Institut der deutschen Wirtschaft; Statistisches Bundesamt, 2015

Reform der Alterssicherung im demografischen Wandel

in Jahren

10

12

14

16

18

20

22

24

Frauen Männer Prognoseintervall

Seite 7

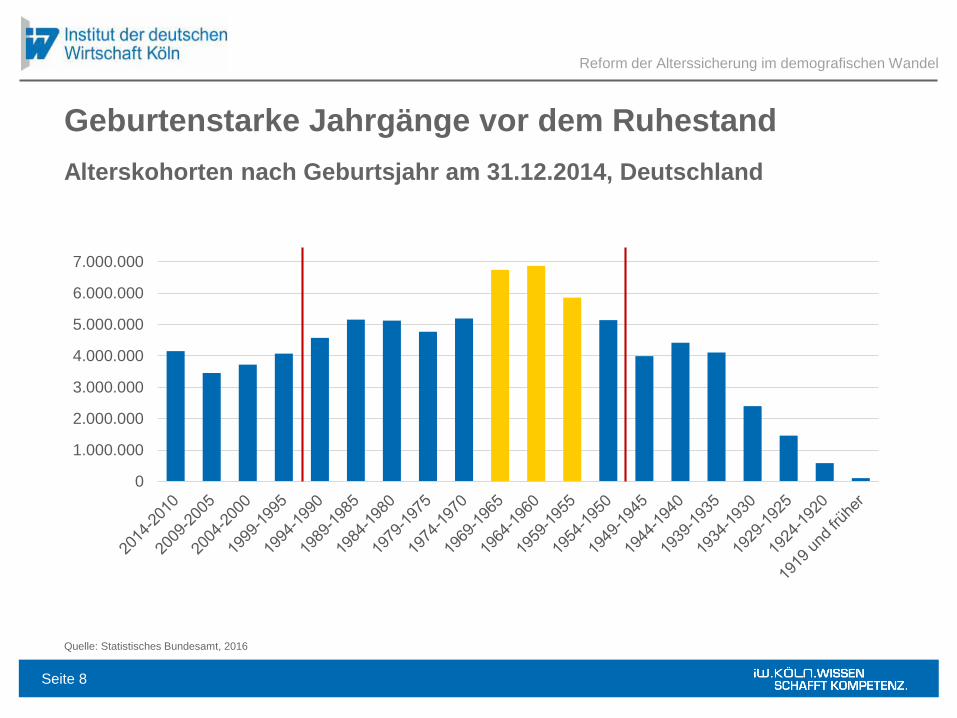

Geburtenstarke Jahrgänge vor dem Ruhestand

Reform der Alterssicherung im demografischen Wandel

Alterskohorten nach Geburtsjahr am 31.12.2014, Deutschland

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

Quelle: Statistisches Bundesamt, 2016

Seite 8

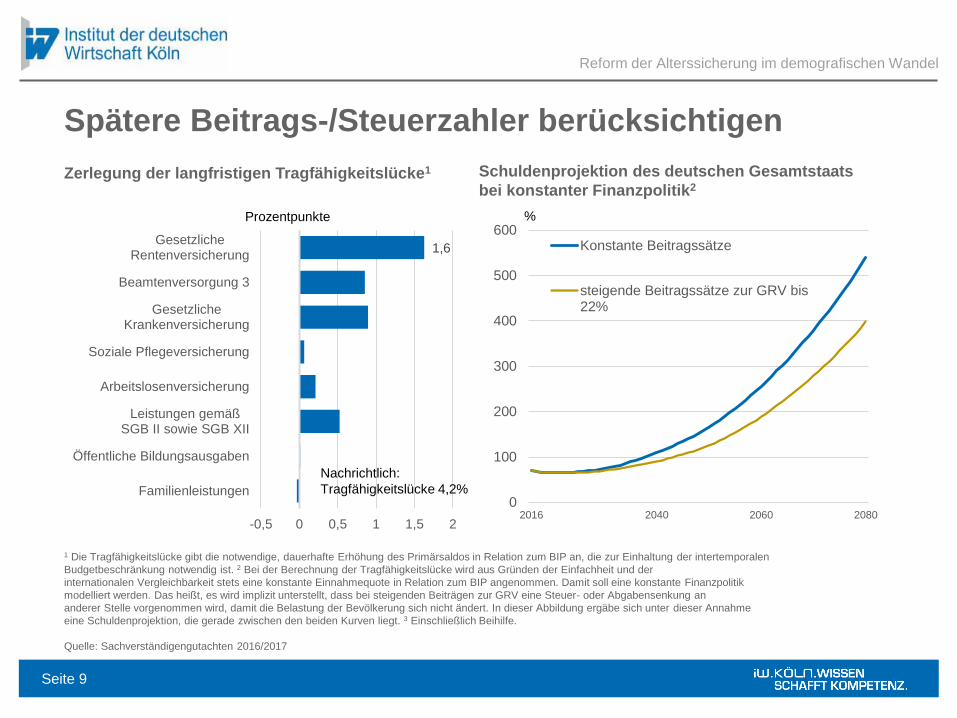

Spätere Beitrags-/Steuerzahler berücksichtigen

1,6

-0,5 0 0,5 1 1,5 2

GesetzlicheRentenversicherung

Beamtenversorgung 3

GesetzlicheKrankenversicherung

Soziale Pflegeversicherung

Arbeitslosenversicherung

Leistungen gemäßSGB II sowie SGB XII

Öffentliche Bildungsausgaben

Familienleistungen0

100

200

300

400

500

600

2016 2040 2060 2080

Konstante Beitragssätze

steigende Beitragssätze zur GRV bis22%

Reform der Alterssicherung im demografischen Wandel

1 Die Tragfähigkeitslücke gibt die notwendige, dauerhafte Erhöhung des Primärsaldos in Relation zum BIP an, die zur Einhaltung der intertemporalen

Budgetbeschränkung notwendig ist. 2 Bei der Berechnung der Tragfähigkeitslücke wird aus Gründen der Einfachheit und der

internationalen Vergleichbarkeit stets eine konstante Einnahmequote in Relation zum BIP angenommen. Damit soll eine konstante Finanzpolitik

modelliert werden. Das heißt, es wird implizit unterstellt, dass bei steigenden Beiträgen zur GRV eine Steuer- oder Abgabensenkung an

anderer Stelle vorgenommen wird, damit die Belastung der Bevölkerung sich nicht ändert. In dieser Abbildung ergäbe sich unter dieser Annahme

eine Schuldenprojektion, die gerade zwischen den beiden Kurven liegt. 3 Einschließlich Beihilfe.

Quelle: Sachverständigengutachten 2016/2017

Zerlegung der langfristigen Tragfähigkeitslücke1 Schuldenprojektion des deutschen Gesamtstaats

bei konstanter Finanzpolitik2

Nachrichtlich:

Tragfähigkeitslücke 4,2%

Prozentpunkte %

Seite 9

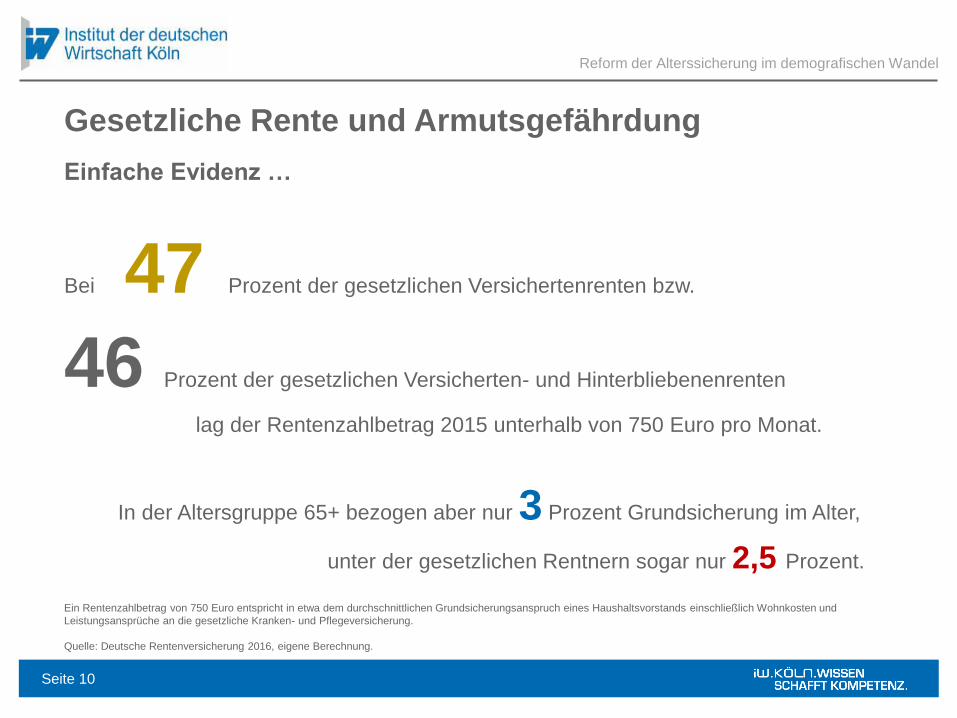

Gesetzliche Rente und Armutsgefährdung

Ein Rentenzahlbetrag von 750 Euro entspricht in etwa dem durchschnittlichen Grundsicherungsanspruch eines Haushaltsvorstands einschließlich Wohnkosten und

Leistungsansprüche an die gesetzliche Kranken- und Pflegeversicherung.

Quelle: Deutsche Rentenversicherung 2016, eigene Berechnung.

Bei 47 Prozent der gesetzlichen Versichertenrenten bzw.

46 Prozent der gesetzlichen Versicherten- und Hinterbliebenenrenten

lag der Rentenzahlbetrag 2015 unterhalb von 750 Euro pro Monat.

In der Altersgruppe 65+ bezogen aber nur 3 Prozent Grundsicherung im Alter,

unter der gesetzlichen Rentnern sogar nur 2,5 Prozent.

Reform der Alterssicherung im demografischen Wandel

Einfache Evidenz …

Seite 10

Reform der Alterssicherung im demografischen Wandel

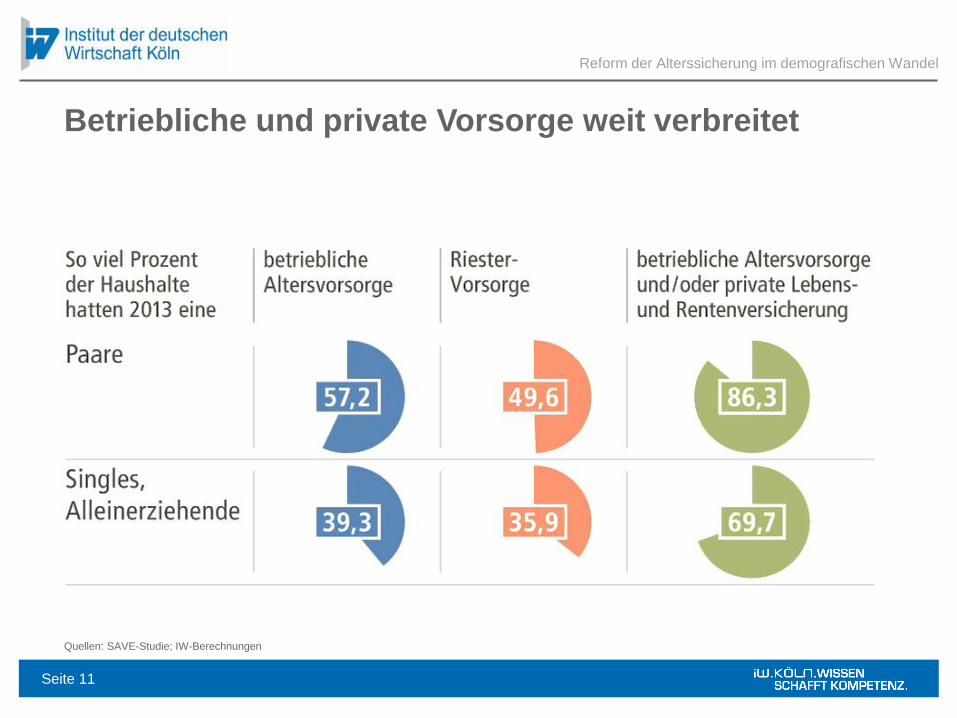

Betriebliche und private Vorsorge weit verbreitet

Quellen: SAVE-Studie; IW-Berechnungen

Seite 11

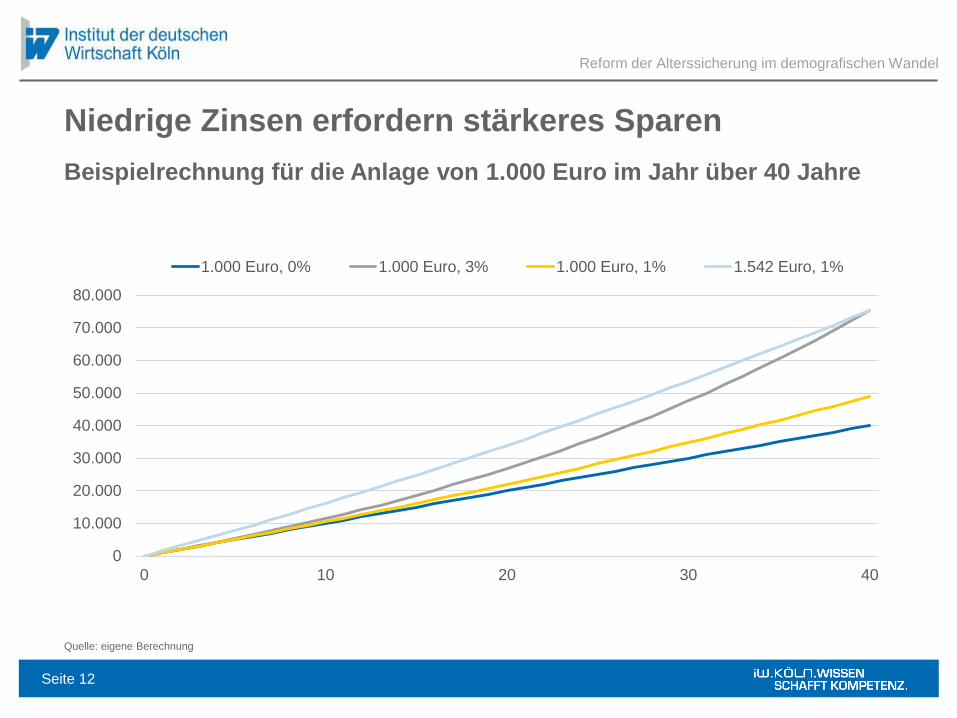

Niedrige Zinsen erfordern stärkeres Sparen

Quelle: eigene Berechnung

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

0 10 20 30 40

1.000 Euro, 0% 1.000 Euro, 3% 1.000 Euro, 1% 1.542 Euro, 1%

Reform der Alterssicherung im demografischen Wandel

Beispielrechnung für die Anlage von 1.000 Euro im Jahr über 40 Jahre

Seite 12

Herausforderungen für die Alterssicherung

► Die Alterung der Bevölkerung setzt die Rentenversicherung weiter unter

Druck. Längeres Leben bedeutet höheren Finanzierungsbedarf.

► Belastungen werden derzeit auf spätere Generationen verschoben.

► Altersarmut muss durch die Kombination der drei Säulen verhindert

werden.

► Private Vorsorge wird im Niedrigzinsumfeld umso wichtiger.

Reform der Alterssicherung im demografischen Wandel

Seite 13

Dr. Jochen Pimpertz

Leiter Kompetenzfeld Öffentliche Finanzen, Soziale Sicherung, Verteilung

Reformirrwege und notwendige Schritte

in der Alterssicherung

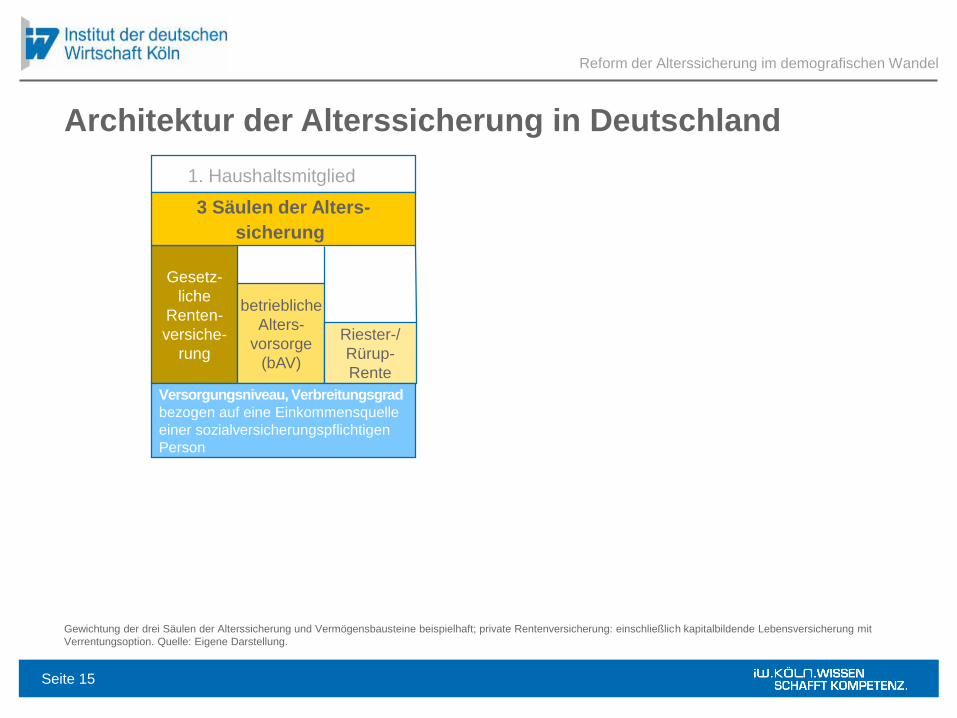

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

1. Haushaltsmitglied

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

Seite 15

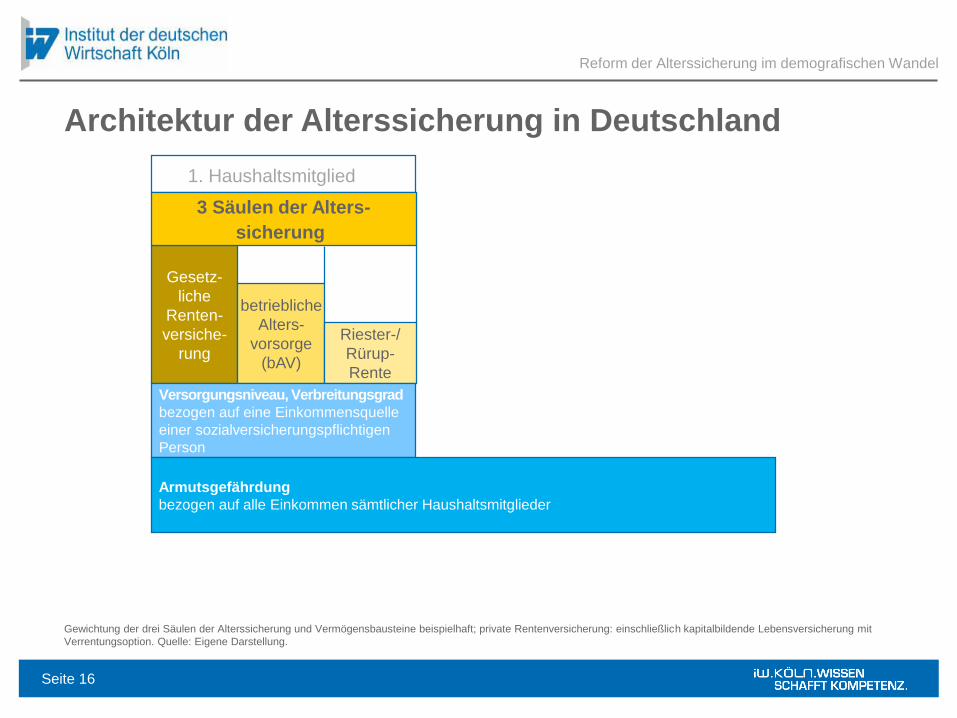

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

1. Haushaltsmitglied

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

Seite 16

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

1. Haushaltsmitglied 2. Haushaltsmitglied

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Gesetz-

liche

Renten-

versiche-

rungbAV

Riester-/

Rürup-

Rente

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

3 Säulen der Alters-

sicherung

Seite 17

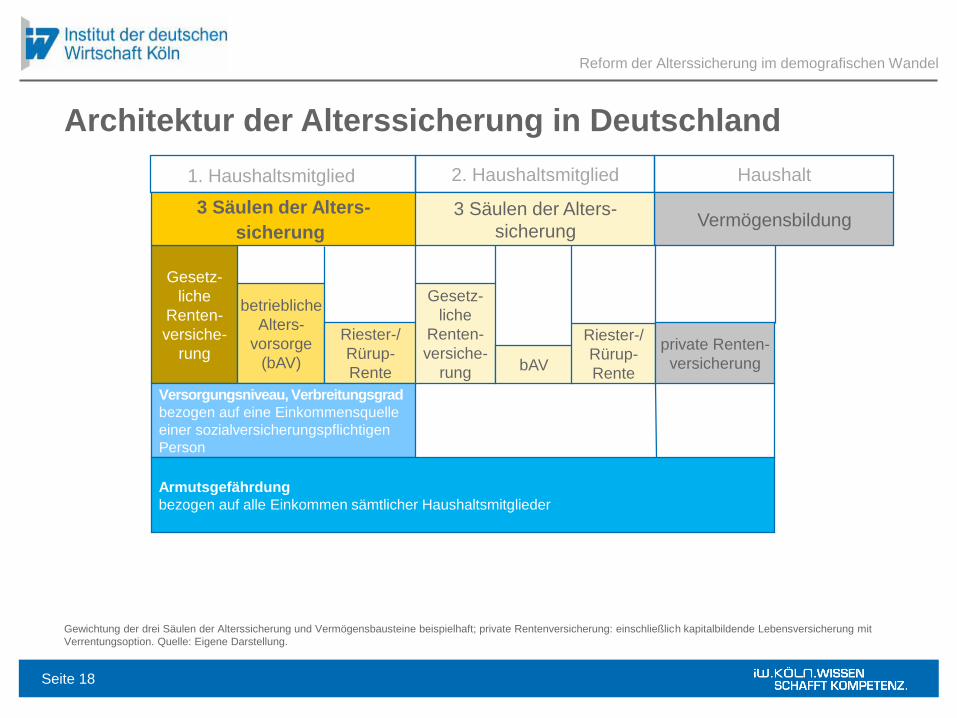

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

1. Haushaltsmitglied 2. Haushaltsmitglied Haushalt

Vermögensbildung

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Gesetz-

liche

Renten-

versiche-

rungbAV

Riester-/

Rürup-

Rente

private Renten-

versicherung

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

3 Säulen der Alters-

sicherung

Seite 18

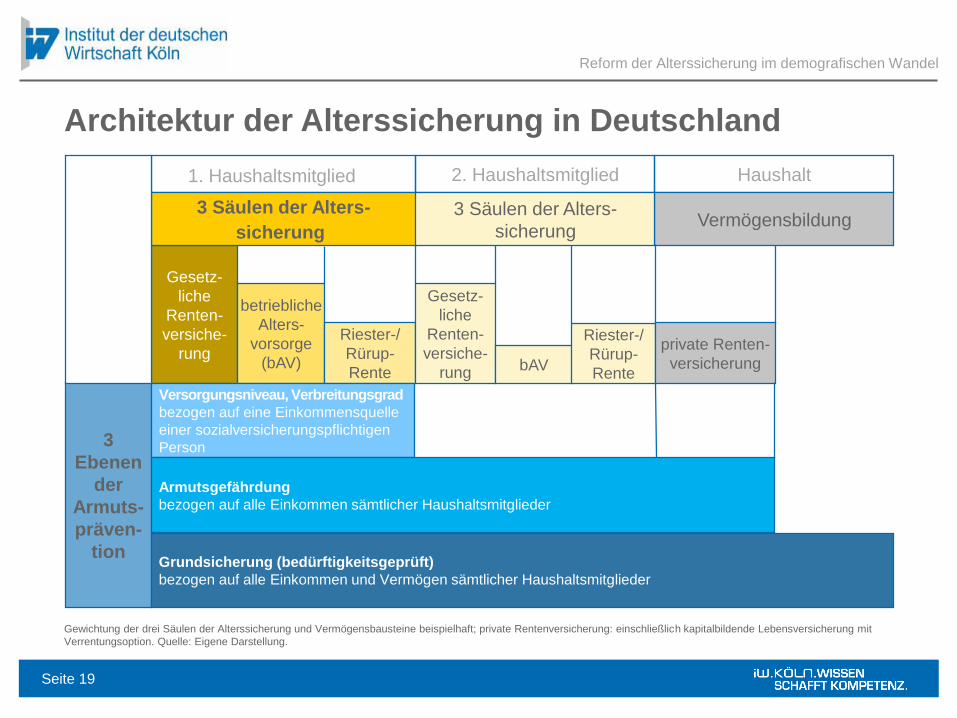

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

3

Ebenen

der

Armuts-

präven-

tion

1. Haushaltsmitglied 2. Haushaltsmitglied Haushalt

Vermögensbildung

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Gesetz-

liche

Renten-

versiche-

rungbAV

Riester-/

Rürup-

Rente

private Renten-

versicherung

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Grundsicherung (bedürftigkeitsgeprüft)

bezogen auf alle Einkommen und Vermögen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

3 Säulen der Alters-

sicherung

Seite 19

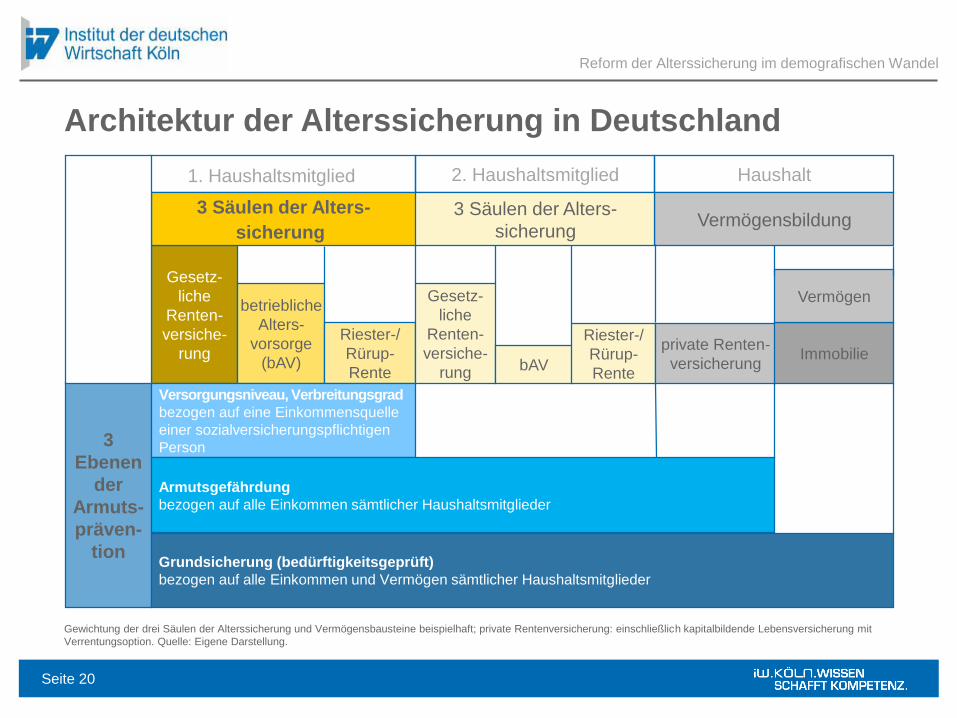

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

3

Ebenen

der

Armuts-

präven-

tion

1. Haushaltsmitglied 2. Haushaltsmitglied Haushalt

Vermögensbildung

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Gesetz-

liche

Renten-

versiche-

rungbAV

Riester-/

Rürup-

Rente

private Renten-

versicherungImmobilie

Vermögen

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Grundsicherung (bedürftigkeitsgeprüft)

bezogen auf alle Einkommen und Vermögen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

3 Säulen der Alters-

sicherung

Seite 20

Architektur der Alterssicherung in Deutschland

Reform der Alterssicherung im demografischen Wandel

3

Ebenen

der

Armuts-

präven-

tion

1. Haushaltsmitglied 2. Haushaltsmitglied Haushalt

Vermögensbildung

Gesetz-

liche

Renten-

versiche-

rung

betriebliche

Alters-

vorsorge

(bAV)

Riester-/

Rürup-

Rente

Gesetz-

liche

Renten-

versiche-

rungbAV

Riester-/

Rürup-

Rente

private Renten-

versicherungImmobilie

Vermögen

Versorgungsniveau, Verbreitungsgrad

bezogen auf eine Einkommensquelle

einer sozialversicherungspflichtigen

Person

Armutsgefährdung

bezogen auf alle Einkommen sämtlicher Haushaltsmitglieder

Grundsicherung (bedürftigkeitsgeprüft)

bezogen auf alle Einkommen und Vermögen sämtlicher Haushaltsmitglieder

Gewichtung der drei Säulen der Alterssicherung und Vermögensbausteine beispielhaft; private Rentenversicherung: einschließlich kapitalbildende Lebensversicherung mit

Verrentungsoption. Quelle: Eigene Darstellung.

3 Säulen der Alters-

sicherung

3 Säulen der Alters-

sicherung

Seite 21

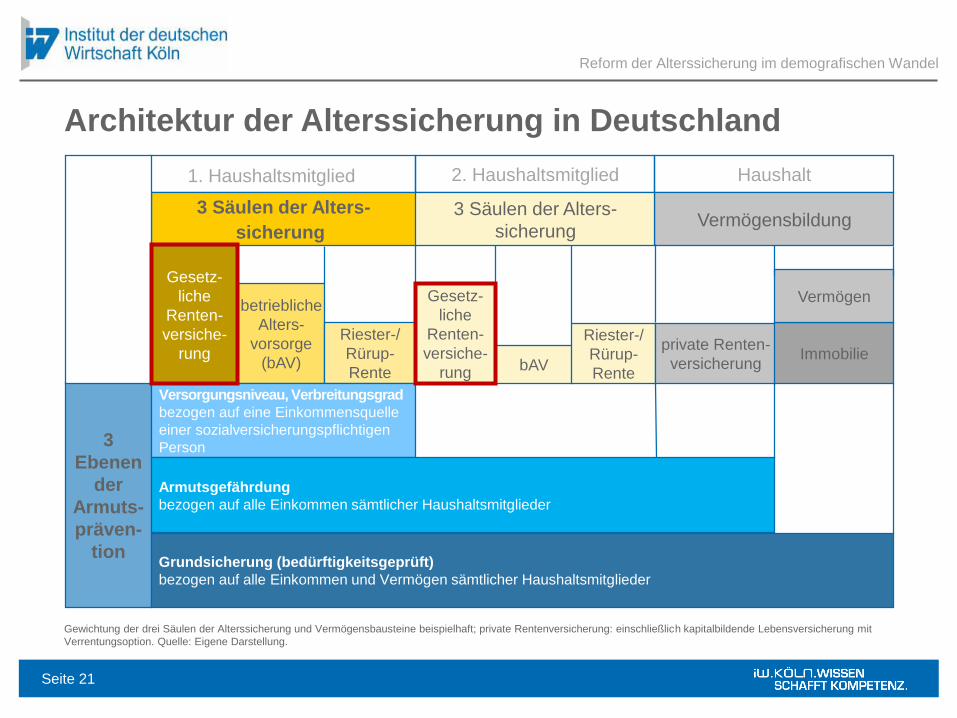

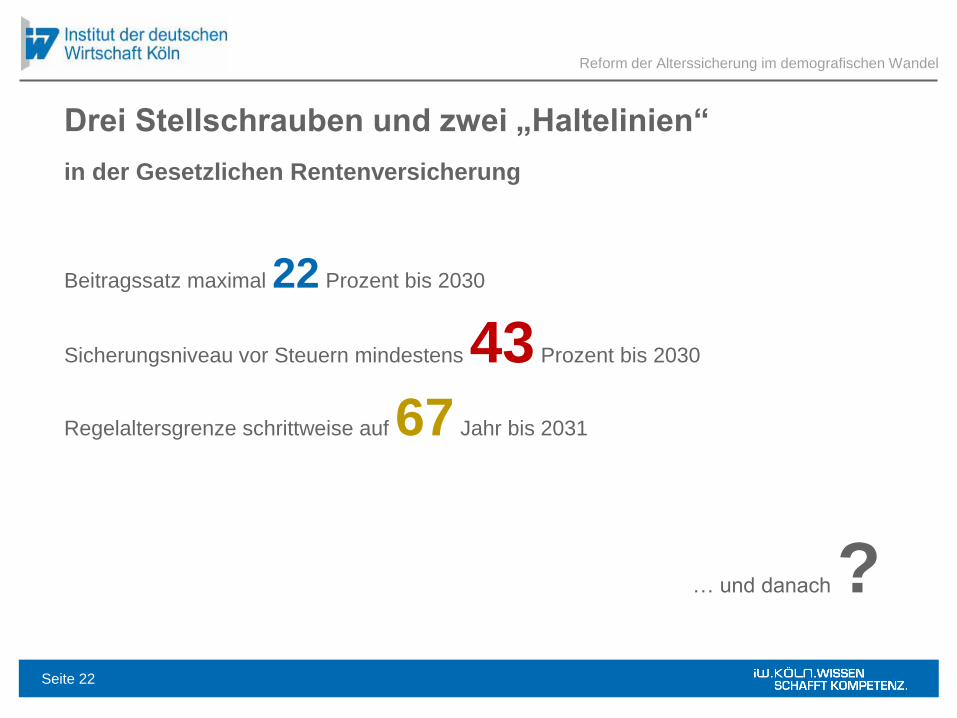

Drei Stellschrauben und zwei „Haltelinien“

Beitragssatz maximal 22 Prozent bis 2030

Sicherungsniveau vor Steuern mindestens 43 Prozent bis 2030

Regelaltersgrenze schrittweise auf 67 Jahr bis 2031

… und danach ?

Reform der Alterssicherung im demografischen Wandel

in der Gesetzlichen Rentenversicherung

Seite 22

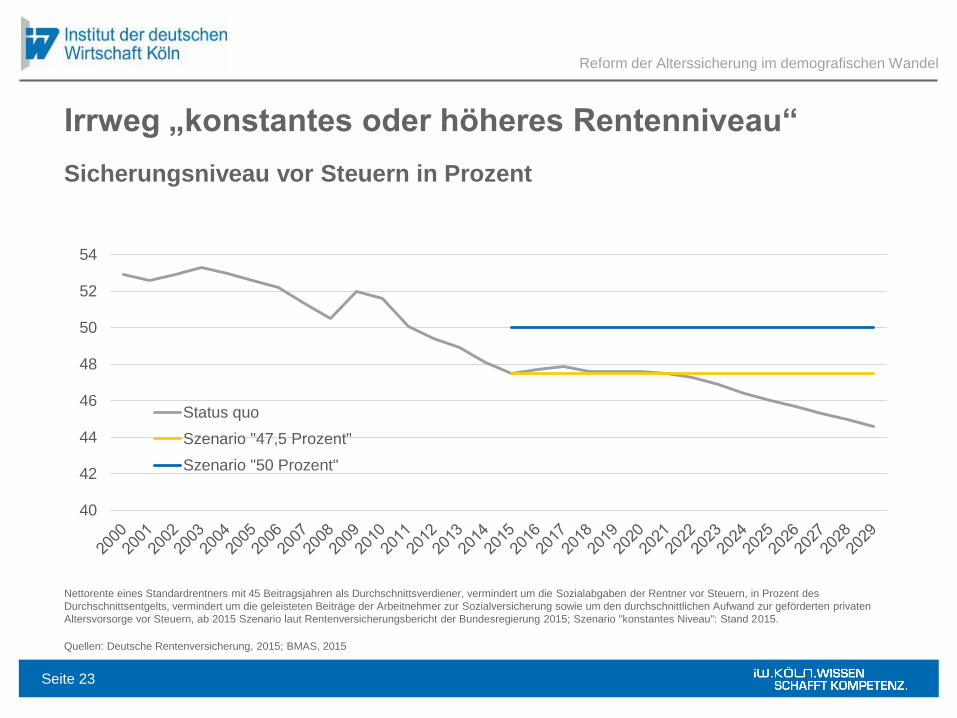

Irrweg „konstantes oder höheres Rentenniveau“

Quellen: Deutsche Rentenversicherung, 2015; BMAS, 2015

40

42

44

46

48

50

52

54

Status quo

Szenario "47,5 Prozent"

Szenario "50 Prozent"

Reform der Alterssicherung im demografischen Wandel

Nettorente eines Standardrentners mit 45 Beitragsjahren als Durchschnittsverdiener, vermindert um die Sozialabgaben der Rentner vor Steuern, in Prozent des

Durchschnittsentgelts, vermindert um die geleisteten Beiträge der Arbeitnehmer zur Sozialversicherung sowie um den durchschnittlichen Aufwand zur geförderten privaten

Altersvorsorge vor Steuern, ab 2015 Szenario laut Rentenversicherungsbericht der Bundesregierung 2015; Szenario "konstantes Niveau": Stand 2015.

Sicherungsniveau vor Steuern in Prozent

Seite 23

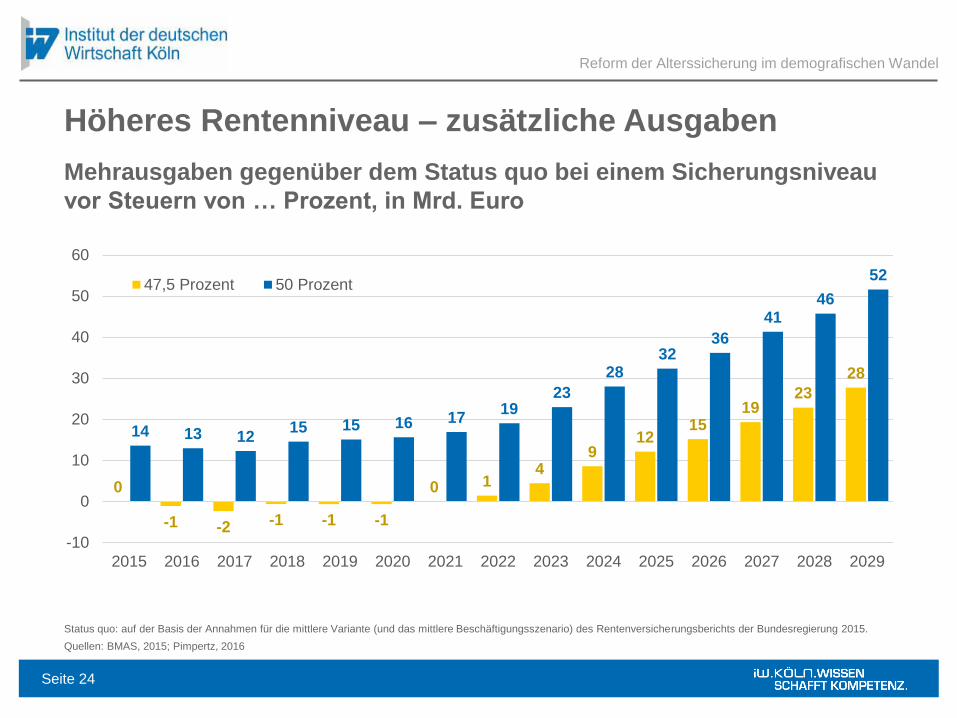

Höheres Rentenniveau – zusätzliche Ausgaben

Quellen: BMAS, 2015; Pimpertz, 2016

0

-1 -2 -1 -1 -1

0 14

912

1519

23

28

14 13 1215 15 16 17

1923

2832

36

4146

52

-10

0

10

20

30

40

50

60

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

47,5 Prozent 50 Prozent

Reform der Alterssicherung im demografischen Wandel

Mehrausgaben gegenüber dem Status quo bei einem Sicherungsniveau

vor Steuern von … Prozent, in Mrd. Euro

Status quo: auf der Basis der Annahmen für die mittlere Variante (und das mittlere Beschäftigungsszenario) des Rentenversicherungsberichts der Bundesregierung 2015.

Seite 24

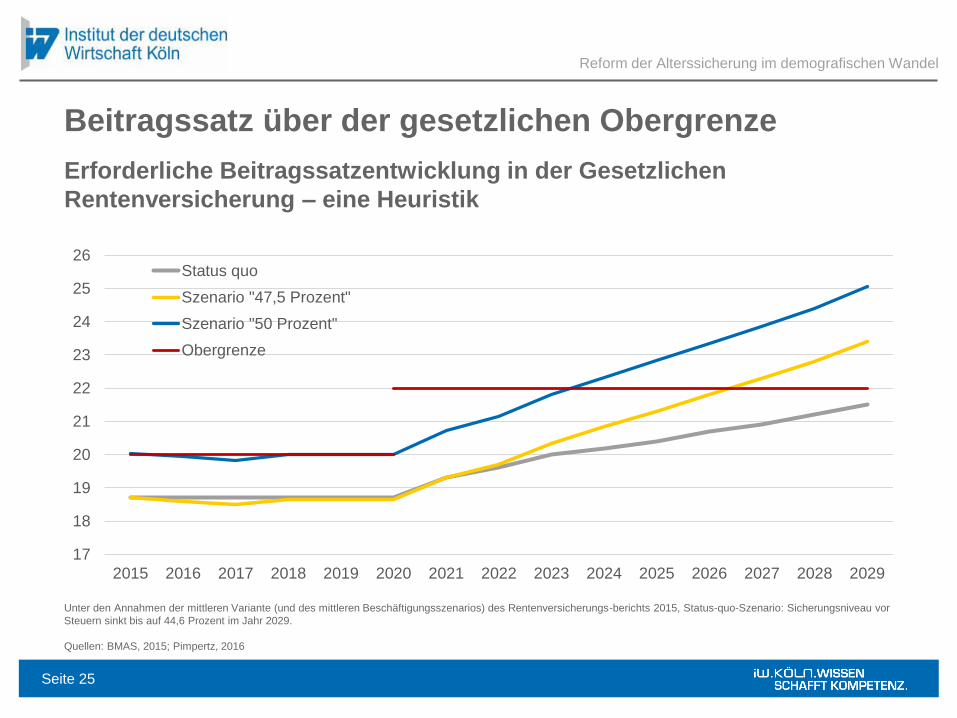

Beitragssatz über der gesetzlichen Obergrenze

Unter den Annahmen der mittleren Variante (und des mittleren Beschäftigungsszenarios) des Rentenversicherungs-berichts 2015, Status-quo-Szenario: Sicherungsniveau vor

Steuern sinkt bis auf 44,6 Prozent im Jahr 2029.

Quellen: BMAS, 2015; Pimpertz, 2016

17

18

19

20

21

22

23

24

25

26

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029

Status quo

Szenario "47,5 Prozent"

Szenario "50 Prozent"

Obergrenze

Reform der Alterssicherung im demografischen Wandel

Erforderliche Beitragssatzentwicklung in der Gesetzlichen

Rentenversicherung – eine Heuristik

Seite 25

Irrweg „Erwerbstätigenversicherung“

1. ordnungspolitisch begründet

2. aus Gerechtigkeitserwägungen nachvollziehbar

► Aber entlastet werden die Falschen!

Anfängliche Beitragsmehreinnahmen entlasten geburtenstarke Jahrgänge,

zusätzliche Rentenansprüche belasten später geburtenschwache Jahrgänge.

Reform der Alterssicherung im demografischen Wandel

Einbindung selbständig Erwerbstätiger

Seite 26

Irrweg „Lebensleistungsrente“ und Co.

1. Treffsicherheit

► z. B. freiwillige Teilzeitbeschäftigung, Wechsel des Erwerbsstatus

2. Bedürftigkeitsprüfung

► steuerfinanzierter Transfer ohne Prüfung der Einkommenssituation

3. Mitnahme- und Anreizeffekte

► Prognose Erwerbstätigkeit und Vorsorgeverhalten

Reform der Alterssicherung im demografischen Wandel

Offene Fragen zur Aufwertung niedriger Rentenanwartschaften

Seite 27

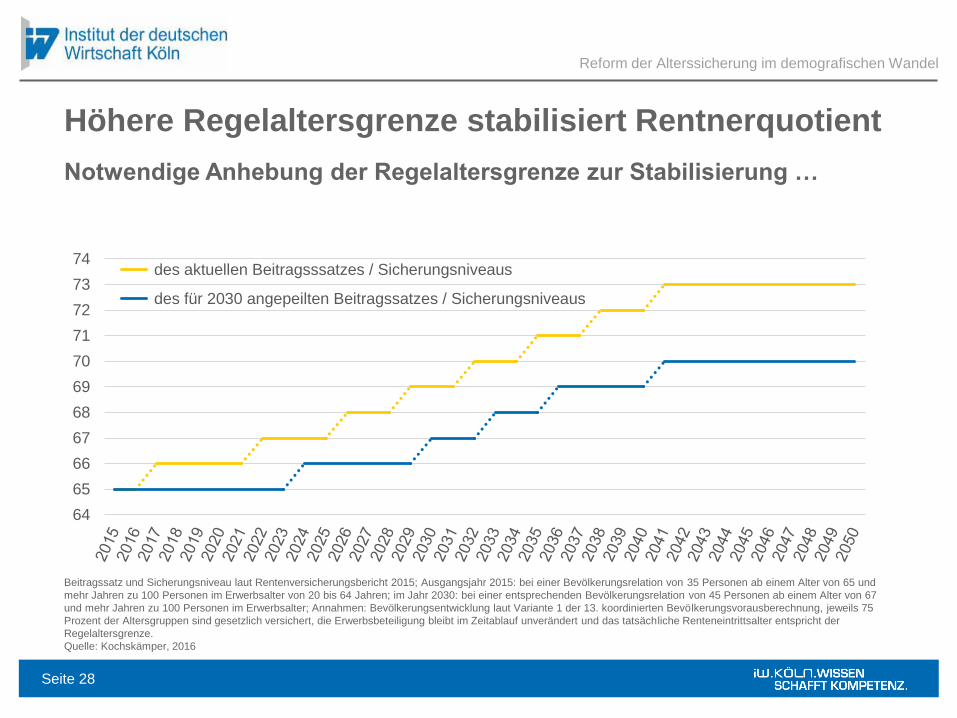

Höhere Regelaltersgrenze stabilisiert Rentnerquotient

Beitragssatz und Sicherungsniveau laut Rentenversicherungsbericht 2015; Ausgangsjahr 2015: bei einer Bevölkerungsrelation von 35 Personen ab einem Alter von 65 und

mehr Jahren zu 100 Personen im Erwerbsalter von 20 bis 64 Jahren; im Jahr 2030: bei einer entsprechenden Bevölkerungsrelation von 45 Personen ab einem Alter von 67

und mehr Jahren zu 100 Personen im Erwerbsalter; Annahmen: Bevölkerungsentwicklung laut Variante 1 der 13. koordinierten Bevölkerungsvorausberechnung, jeweils 75

Prozent der Altersgruppen sind gesetzlich versichert, die Erwerbsbeteiligung bleibt im Zeitablauf unverändert und das tatsächliche Renteneintrittsalter entspricht der

Regelaltersgrenze.

Quelle: Kochskämper, 2016

64

65

66

67

68

69

70

71

72

73

74 des aktuellen Beitragsssatzes / Sicherungsniveaus

des für 2030 angepeilten Beitragssatzes / Sicherungsniveaus

Reform der Alterssicherung im demografischen Wandel

Notwendige Anhebung der Regelaltersgrenze zur Stabilisierung …

Seite 28

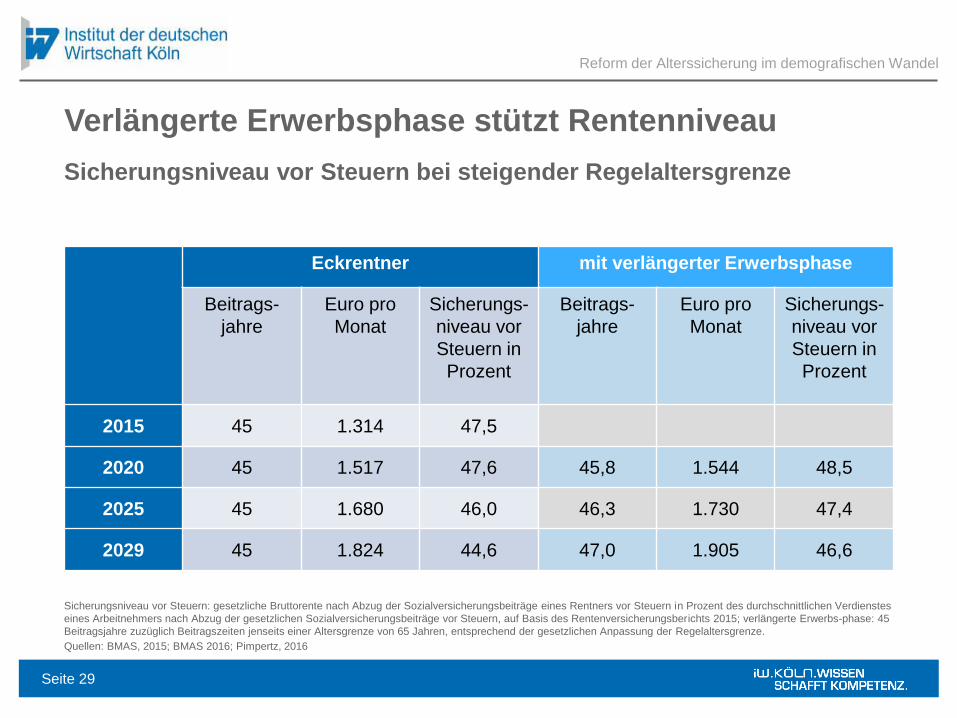

Verlängerte Erwerbsphase stützt Rentenniveau

Quellen: BMAS, 2015; BMAS 2016; Pimpertz, 2016

Reform der Alterssicherung im demografischen Wandel

Sicherungsniveau vor Steuern bei steigender Regelaltersgrenze

Sicherungsniveau vor Steuern: gesetzliche Bruttorente nach Abzug der Sozialversicherungsbeiträge eines Rentners vor Steuern in Prozent des durchschnittlichen Verdienstes

eines Arbeitnehmers nach Abzug der gesetzlichen Sozialversicherungsbeiträge vor Steuern, auf Basis des Rentenversicherungsberichts 2015; verlängerte Erwerbs-phase: 45

Beitragsjahre zuzüglich Beitragszeiten jenseits einer Altersgrenze von 65 Jahren, entsprechend der gesetzlichen Anpassung der Regelaltersgrenze.

Eckrentner mit verlängerter Erwerbsphase

Beitrags-

jahre

Euro pro

Monat

Sicherungs-

niveau vor

Steuern in

Prozent

Beitrags-

jahre

Euro pro

Monat

Sicherungs-

niveau vor

Steuern in

Prozent

2015 45 1.314 47,5

2020 45 1.517 47,6 45,8 1.544 48,5

2025 45 1.680 46,0 46,3 1.730 47,4

2029 45 1.824 44,6 47,0 1.905 46,6

Seite 29

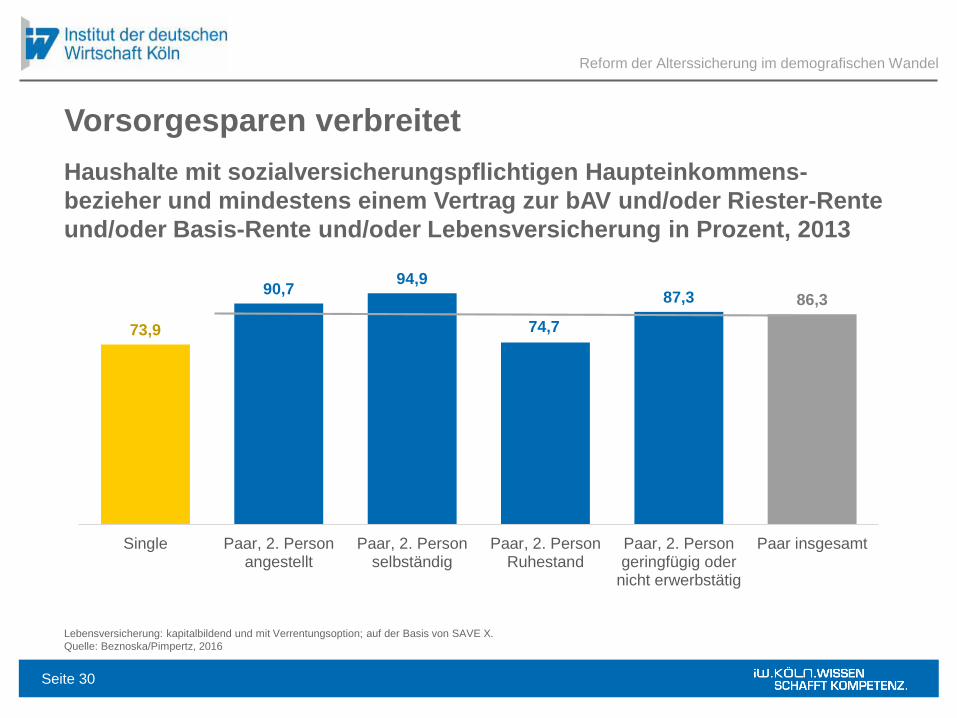

Vorsorgesparen verbreitet

Lebensversicherung: kapitalbildend und mit Verrentungsoption; auf der Basis von SAVE X.

Quelle: Beznoska/Pimpertz, 2016

73,9

90,794,9

74,7

87,3 86,3

Single Paar, 2. Personangestellt

Paar, 2. Personselbständig

Paar, 2. PersonRuhestand

Paar, 2. Persongeringfügig oder

nicht erwerbstätig

Paar insgesamt

Reform der Alterssicherung im demografischen Wandel

Haushalte mit sozialversicherungspflichtigen Haupteinkommens-

bezieher und mindestens einem Vertrag zur bAV und/oder Riester-Rente

und/oder Basis-Rente und/oder Lebensversicherung in Prozent, 2013

Seite 30

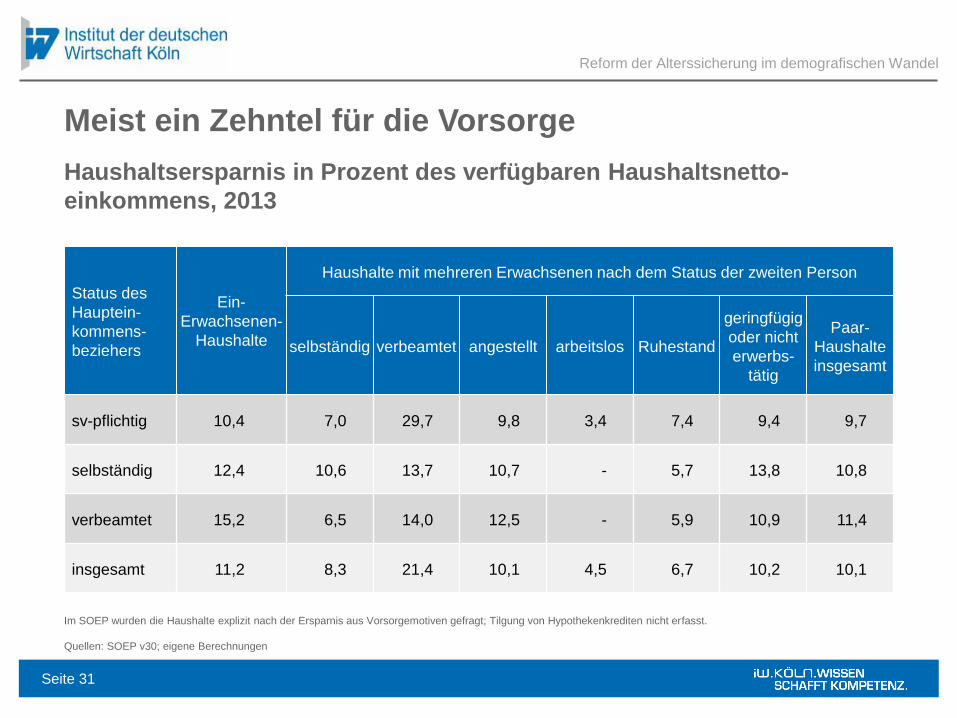

Meist ein Zehntel für die Vorsorge

Status des

Hauptein-

kommens-

beziehers

Ein-

Erwachsenen-

Haushalte

Haushalte mit mehreren Erwachsenen nach dem Status der zweiten Person

selbständig verbeamtet angestellt arbeitslos Ruhestand

geringfügig

oder nicht

erwerbs-

tätig

Paar-

Haushalte

insgesamt

sv-pflichtig 10,4 7,0 29,7 9,8 3,4 7,4 9,4 9,7

selbständig 12,4 10,6 13,7 10,7 - 5,7 13,8 10,8

verbeamtet 15,2 6,5 14,0 12,5 - 5,9 10,9 11,4

insgesamt 11,2 8,3 21,4 10,1 4,5 6,7 10,2 10,1

Haushaltsersparnis in Prozent des verfügbaren Haushaltsnetto-

einkommens, 2013

Reform der Alterssicherung im demografischen Wandel

Im SOEP wurden die Haushalte explizit nach der Ersparnis aus Vorsorgemotiven gefragt; Tilgung von Hypothekenkrediten nicht erfasst.

Quellen: SOEP v30; eigene Berechnungen

Seite 31

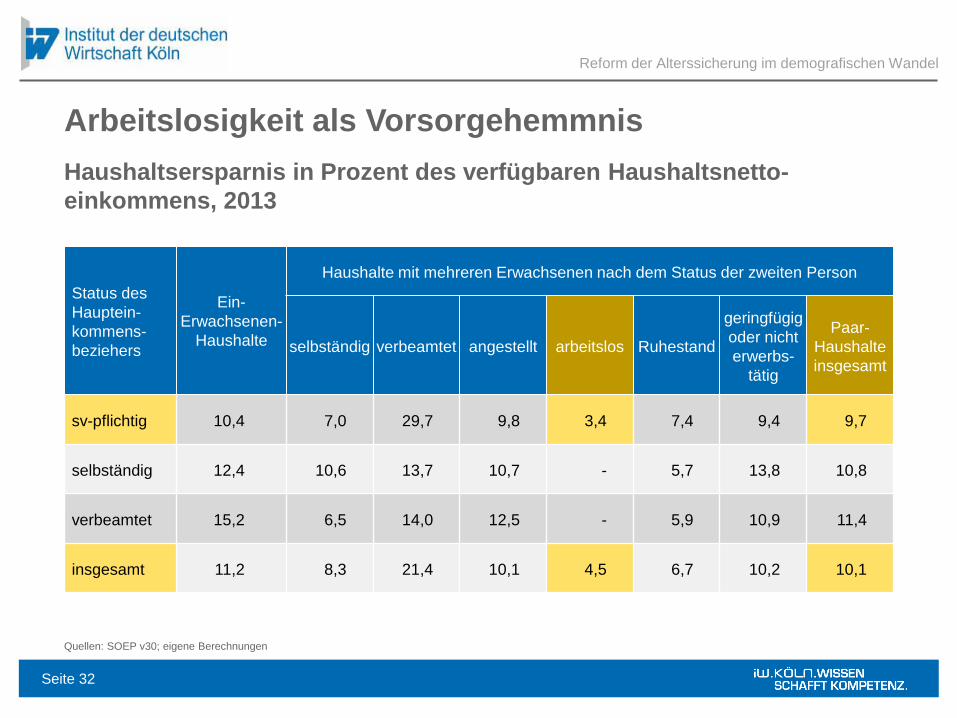

Arbeitslosigkeit als Vorsorgehemmnis

Status des

Hauptein-

kommens-

beziehers

Ein-

Erwachsenen-

Haushalte

Haushalte mit mehreren Erwachsenen nach dem Status der zweiten Person

selbständig verbeamtet angestellt arbeitslos Ruhestand

geringfügig

oder nicht

erwerbs-

tätig

Paar-

Haushalte

insgesamt

sv-pflichtig 10,4 7,0 29,7 9,8 3,4 7,4 9,4 9,7

selbständig 12,4 10,6 13,7 10,7 - 5,7 13,8 10,8

verbeamtet 15,2 6,5 14,0 12,5 - 5,9 10,9 11,4

insgesamt 11,2 8,3 21,4 10,1 4,5 6,7 10,2 10,1

Haushaltsersparnis in Prozent des verfügbaren Haushaltsnetto-

einkommens, 2013

Reform der Alterssicherung im demografischen Wandel

Quellen: SOEP v30; eigene Berechnungen

Seite 32

Notwendige Schritte in der Alterssicherung

► Ein konstantes/höheres Rentenniveau ist nicht ohne nochmals höhere

Beitragslasten zu realisieren.

► Ein Anheben der Regelaltersgrenze über 2030 hinaus hilft, den

Beitragssatz und das Sicherungsniveau vor Steuern zu stabilisieren.

► Eine verlängerte Beitragsphase stützt das Sicherungsniveau.

► Ergänzende Vorsorge ist weiter verbreitet als befürchtet,

wird aber durch Arbeitslosigkeit beeinträchtigt.

Reform der Alterssicherung im demografischen Wandel

Seite 33

Dr. Hans-Peter Klös

Geschäftsführer und Leiter des Wissenschaftsbereichs

Handlungsfelder in der Arbeitsmarkt

und Bildungspolitik

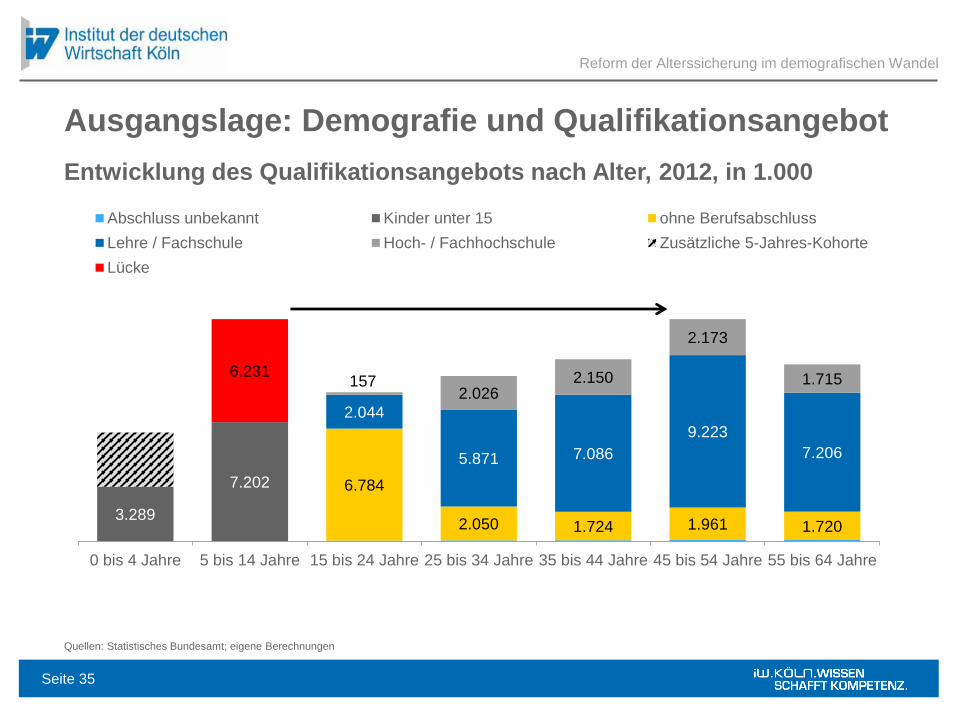

Ausgangslage: Demografie und Qualifikationsangebot

Quellen: Statistisches Bundesamt; eigene Berechnungen

3.289

7.202 6.784

2.050 1.724 1.961 1.720

2.044

5.871 7.086

9.223

7.206

1572.026

2.150

2.173

1.7156.231

0 bis 4 Jahre 5 bis 14 Jahre 15 bis 24 Jahre 25 bis 34 Jahre 35 bis 44 Jahre 45 bis 54 Jahre 55 bis 64 Jahre

Abschluss unbekannt Kinder unter 15 ohne Berufsabschluss

Lehre / Fachschule Hoch- / Fachhochschule Zusätzliche 5-Jahres-Kohorte

Lücke

Entwicklung des Qualifikationsangebots nach Alter, 2012, in 1.000

Reform der Alterssicherung im demografischen Wandel

Seite 35

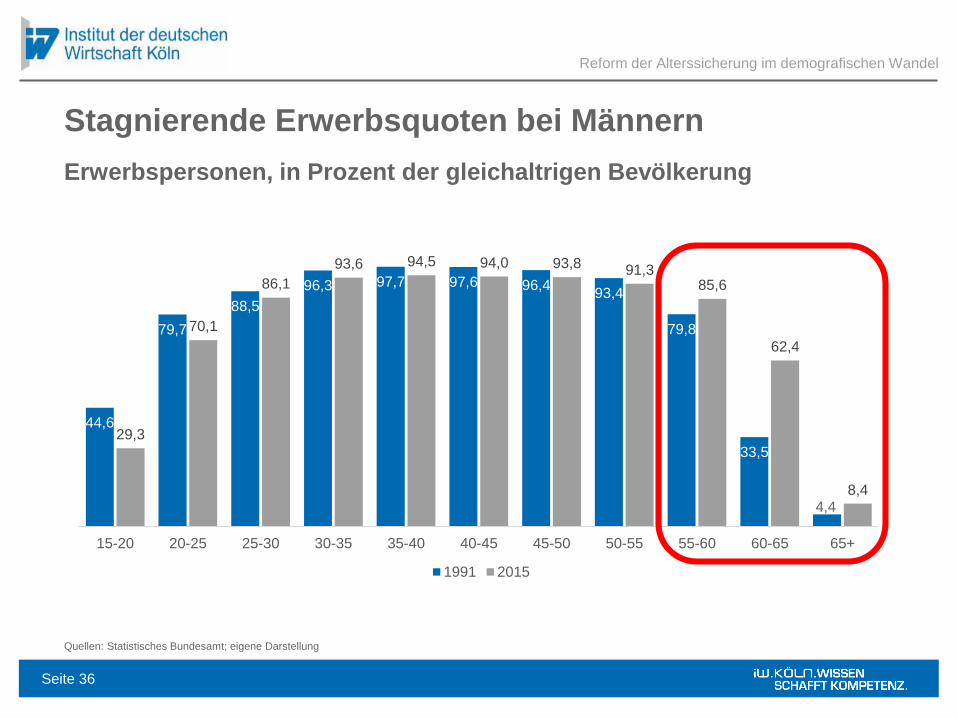

Stagnierende Erwerbsquoten bei Männern

Quellen: Statistisches Bundesamt; eigene Darstellung

Reform der Alterssicherung im demografischen Wandel

Erwerbspersonen, in Prozent der gleichaltrigen Bevölkerung

44,6

79,7

88,5

96,3 97,7 97,6 96,493,4

79,8

33,5

4,4

29,3

70,1

86,1

93,6 94,5 94,0 93,8 91,385,6

62,4

8,4

15-20 20-25 25-30 30-35 35-40 40-45 45-50 50-55 55-60 60-65 65+

1991 2015

Seite 36

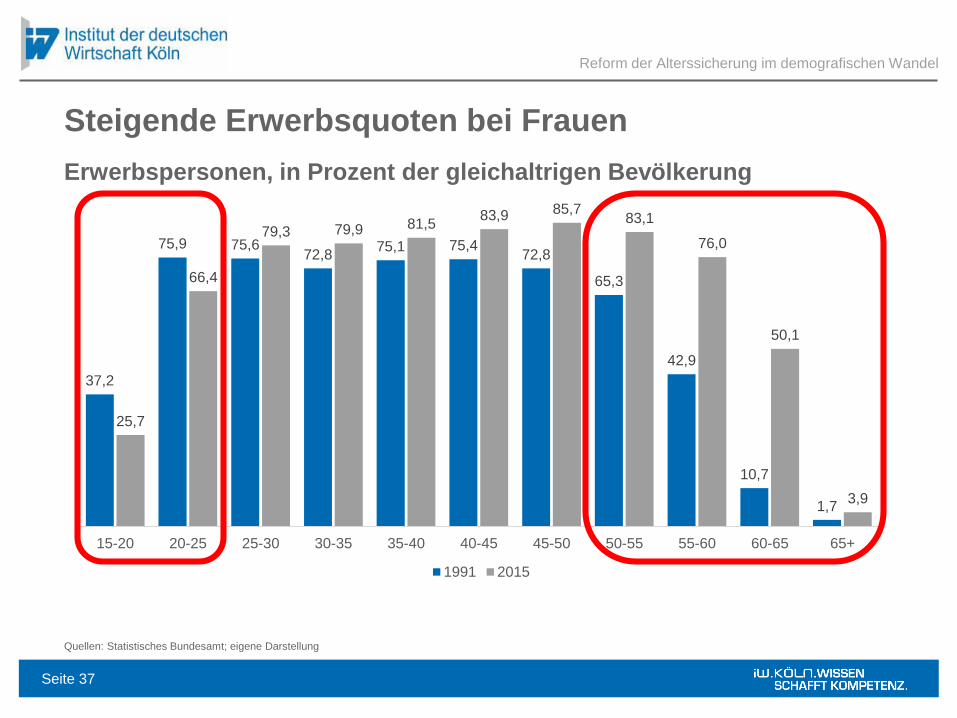

Steigende Erwerbsquoten bei Frauen

Quellen: Statistisches Bundesamt; eigene Darstellung

Reform der Alterssicherung im demografischen Wandel

Erwerbspersonen, in Prozent der gleichaltrigen Bevölkerung

37,2

75,9 75,672,8

75,1 75,472,8

65,3

42,9

10,7

1,7

25,7

66,4

79,3 79,9 81,583,9 85,7

83,1

76,0

50,1

3,9

15-20 20-25 25-30 30-35 35-40 40-45 45-50 50-55 55-60 60-65 65+

1991 2015

Seite 37

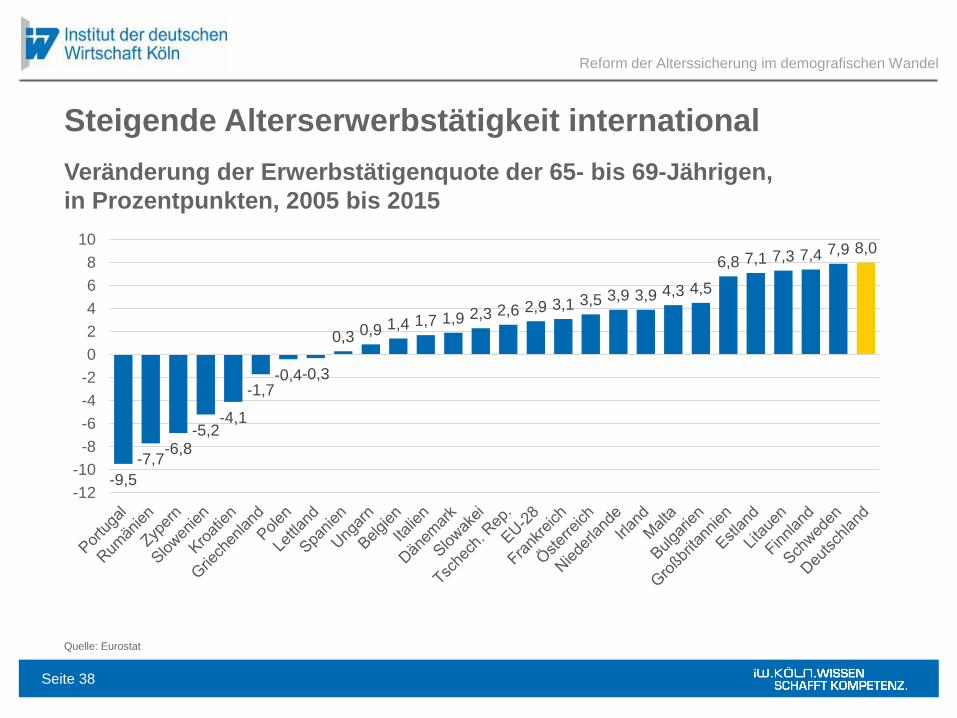

Steigende Alterserwerbstätigkeit international

Quelle: Eurostat

-9,5

-7,7-6,8

-5,2-4,1

-1,7-0,4-0,3

0,3 0,9 1,4 1,7 1,9 2,3 2,6 2,9 3,1 3,5 3,9 3,9 4,3 4,5

6,8 7,1 7,3 7,4 7,9 8,0

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

Reform der Alterssicherung im demografischen Wandel

Veränderung der Erwerbstätigenquote der 65- bis 69-Jährigen,

in Prozentpunkten, 2005 bis 2015

Seite 38

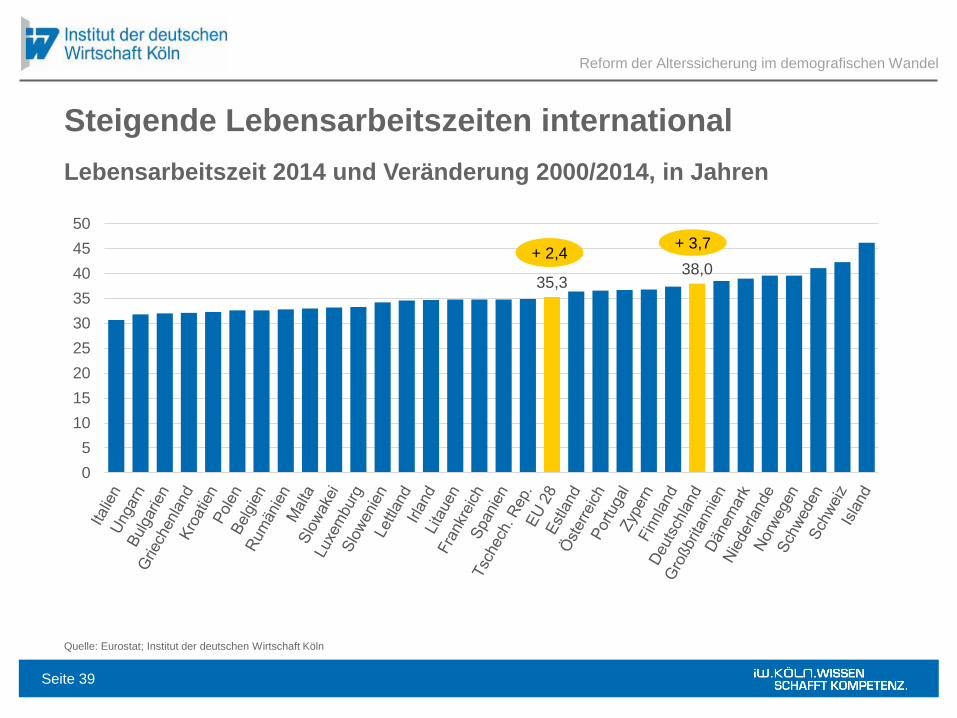

Steigende Lebensarbeitszeiten international

Quelle: Eurostat; Institut der deutschen Wirtschaft Köln

35,338,0

0

5

10

15

20

25

30

35

40

45

50

+ 3,7+ 2,4

Reform der Alterssicherung im demografischen Wandel

Lebensarbeitszeit 2014 und Veränderung 2000/2014, in Jahren

Seite 39

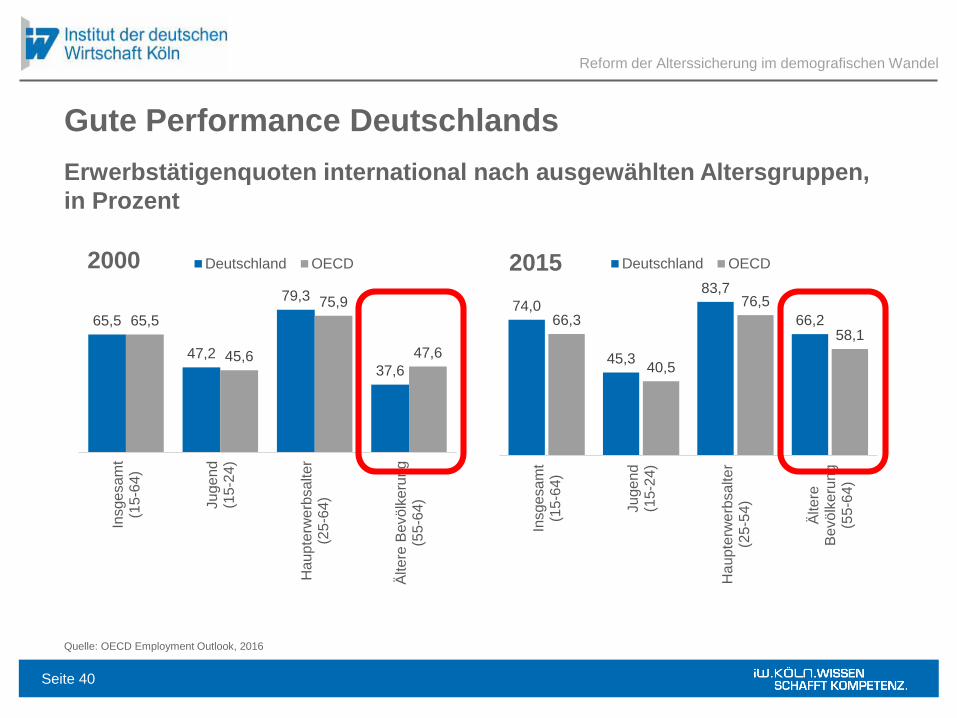

Quelle: OECD Employment Outlook, 2016

Reform der Alterssicherung im demografischen Wandel

Gute Performance Deutschlands

65,5

47,2

79,3

37,6

65,5

45,6

75,9

47,6

Insge

sam

t(1

5-6

4)

Ju

ge

nd

(15-2

4)

Ha

up

terw

erb

sa

lte

r(2

5-6

4)

Älte

re B

evölk

eru

ng

(55-6

4)

Deutschland OECD

74,0

45,3

83,7

66,266,3

40,5

76,5

58,1

Insge

sam

t(1

5-6

4)

Ju

ge

nd

(15-2

4)

Ha

up

terw

erb

sa

lte

r(2

5-5

4)

Älte

reB

evölk

eru

ng

(55-6

4)

Deutschland OECD2000 2015

Erwerbstätigenquoten international nach ausgewählten Altersgruppen,

in Prozent

Seite 40

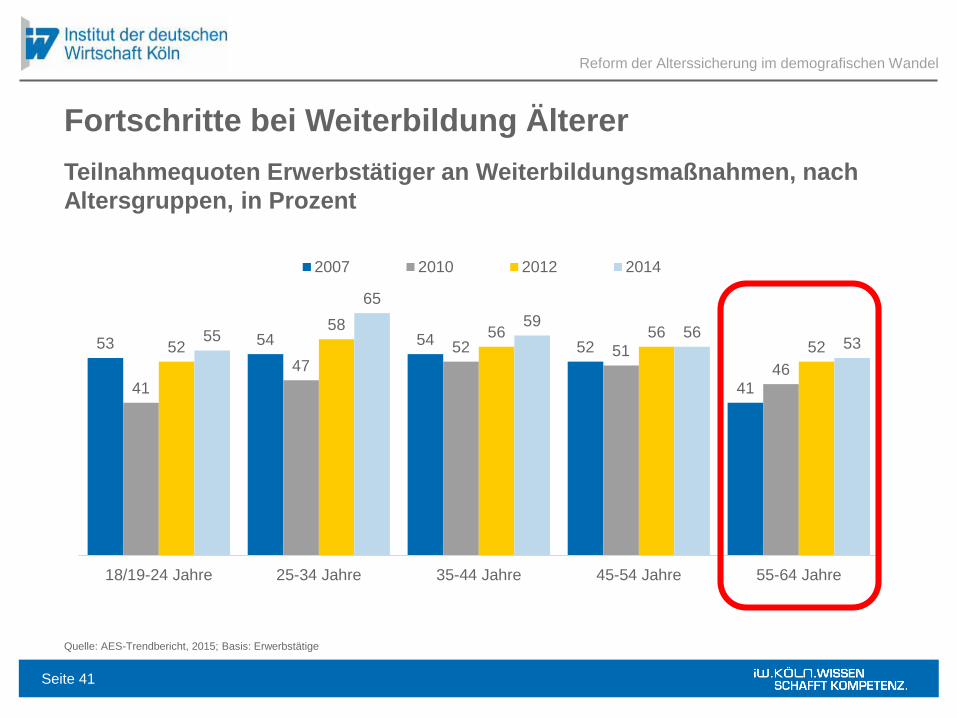

Fortschritte bei Weiterbildung Älterer

Quelle: AES-Trendbericht, 2015; Basis: Erwerbstätige

53 54 54 52

4141

47

52 51

46

52

58 56 5652

55

65

5956

53

18/19-24 Jahre 25-34 Jahre 35-44 Jahre 45-54 Jahre 55-64 Jahre

2007 2010 2012 2014

Reform der Alterssicherung im demografischen Wandel

Teilnahmequoten Erwerbstätiger an Weiterbildungsmaßnahmen, nach

Altersgruppen, in Prozent

Seite 41

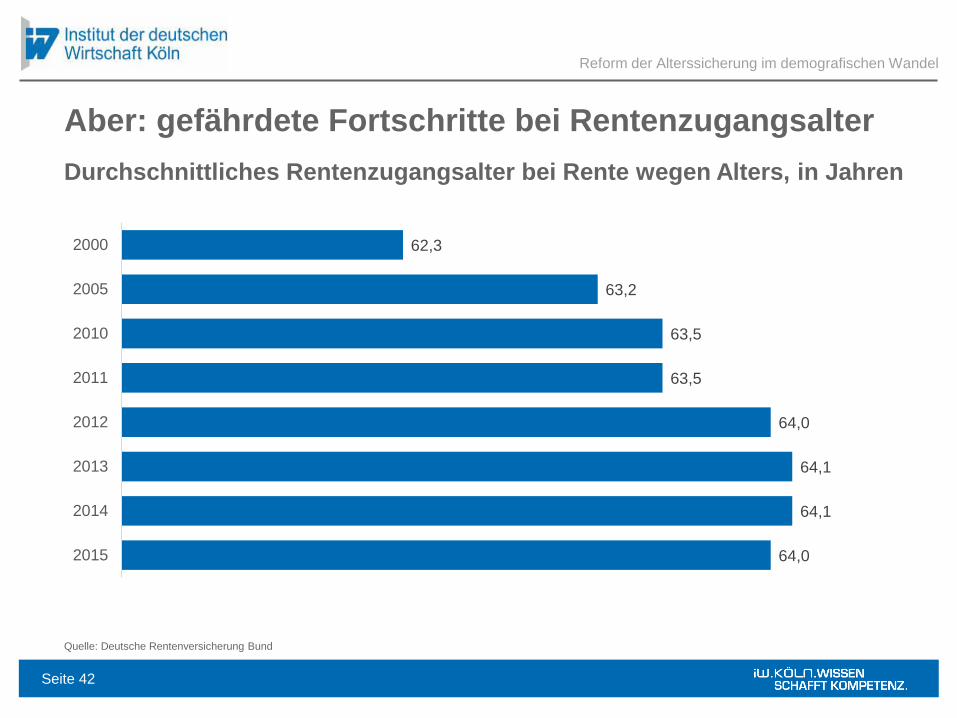

Aber: gefährdete Fortschritte bei Rentenzugangsalter

Quelle: Deutsche Rentenversicherung Bund

62,3

63,2

63,5

63,5

64,0

64,1

64,1

64,0

2000

2005

2010

2011

2012

2013

2014

2015

Reform der Alterssicherung im demografischen Wandel

Durchschnittliches Rentenzugangsalter bei Rente wegen Alters, in Jahren

Seite 42

-400.000

-200.000

0

200.000

400.000

600.000

800.000

1.000.000

Männer Frauen

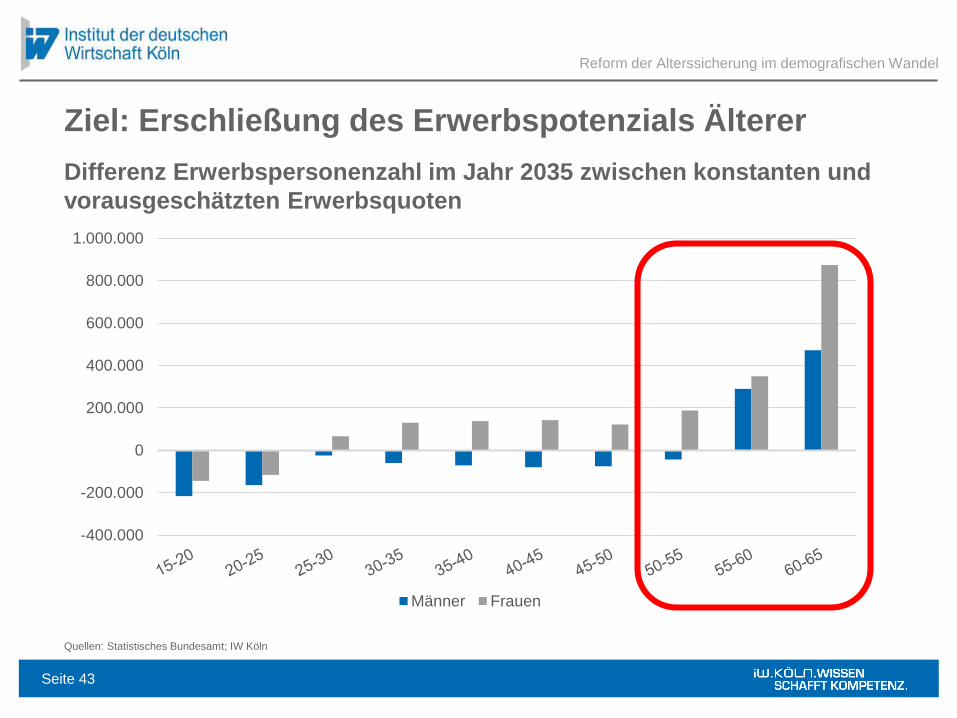

Ziel: Erschließung des Erwerbspotenzials Älterer

Quellen: Statistisches Bundesamt; IW Köln

Reform der Alterssicherung im demografischen Wandel

Differenz Erwerbspersonenzahl im Jahr 2035 zwischen konstanten und

vorausgeschätzten Erwerbsquoten

Seite 43

Handlungsfelder der Arbeitsmarkt- und Bildungspolitik

Quelle: Fotolia

ARBEITSMARKT UND BILDUNG

Erleichterung von

Langzeitkonten

Verbreitung von Flexi-Renten

Demografie-Tarifverträge

Gesundheits-management

Abbau Senioritäts-

profile

Ausbau Vereinbarkeit

Anreize Weiterbildung

Reform der Alterssicherung im demografischen Wandel

Seite 44

Fortschritte absichern

► Herausforderung demografische Lücke unverändert

► Beträchtliche Fortschritte bei Erwerbstätigkeit und

Weiterbildungsbeteiligung Älterer sowie Lebensarbeitszeit in Deutschland

► Tempoverlust bei Erhöhung Rentenzugangsalter

► Mobilisierung zusätzlichen Erwerbspersonenpotenzials nur bei

Fortsetzung des Reformpfades

► Verlängerung der Lebensarbeitszeit als Richtschnur für Maßnahmen auf

gesetzlicher, tariflicher, betrieblicher und individueller Ebene

Reform der Alterssicherung im demografischen Wandel

Seite 45