Embed Size (px)

Citation preview

Gold als AnlageklasseXetra-Gold als Produkt

20.07.2016

Beton, Bares und Gold als WahresDrei Viertel der Deutschen sorgen sich laut einer Umfrage mehr oder weniger stark um ihr Vermögen. Viele setzen daher auf alles, was Sicherheit verspricht.

Deutsche Börse Commodities 1Gold als Anlageklasse 20. Juli 2016

Gold – Krisen- und Inflationsindikator I Deutsche Börse Commodities 2

Gold als Anlageklasse

Gold als Anlageklasse 20. Juli 2016

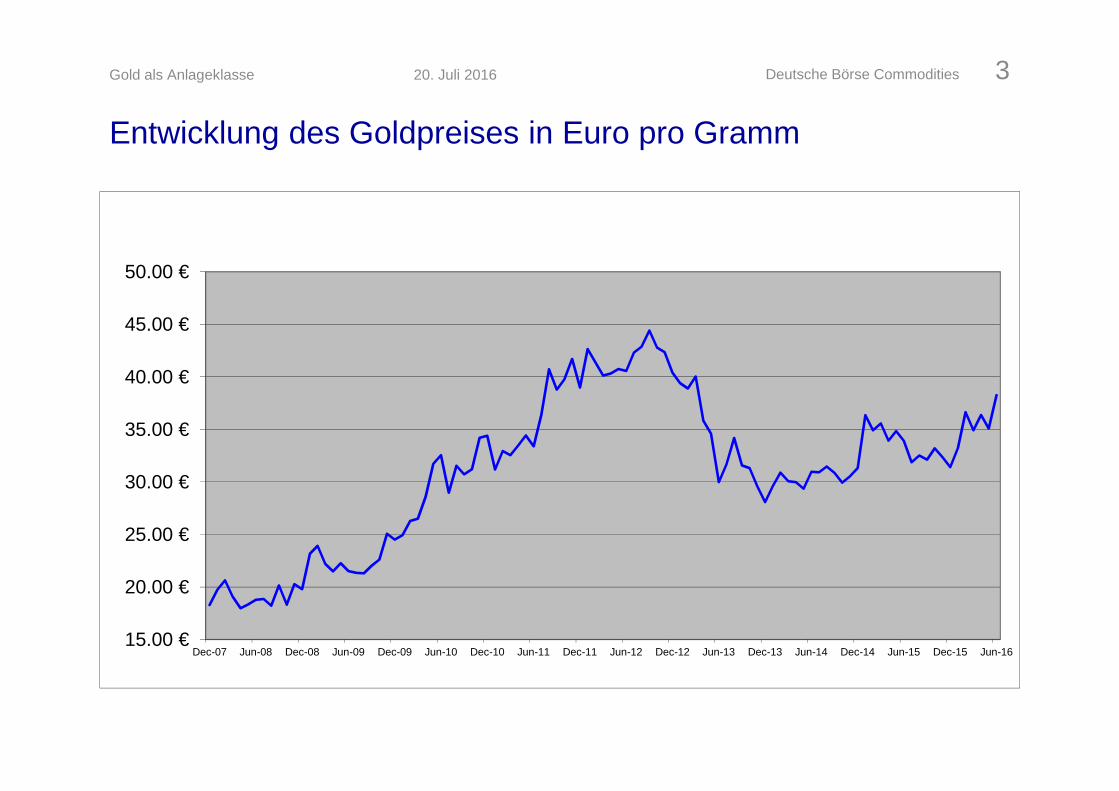

Entwicklung des Goldpreises in Euro pro Gramm

Deutsche Börse Commodities 3

BeginnSubprime Krise2007

Lehman Pleite2008

Beginn Euro-Krise2009

Draghi-Rede2012

Gold als Anlageklasse 20. Juli 2016

15.00 €

20.00 €

25.00 €

30.00 €

35.00 €

40.00 €

45.00 €

50.00 €

Dec-07 Jun-08 Dec-08 Jun-09 Dec-09 Jun-10 Dec-10 Jun-11 Dec-11 Jun-12 Dec-12 Jun-13 Dec-13 Jun-14 Dec-14 Jun-15 Dec-15 Jun-16

Gold als Anlageklasse im Portfolio

Die Mercer Studie Xetra-Gold: Das ProduktKostenvergleich der Goldanlagemöglichkeiten

Deutsche Börse Commodities 4Gold als Anlageklasse 20. Juli 2016

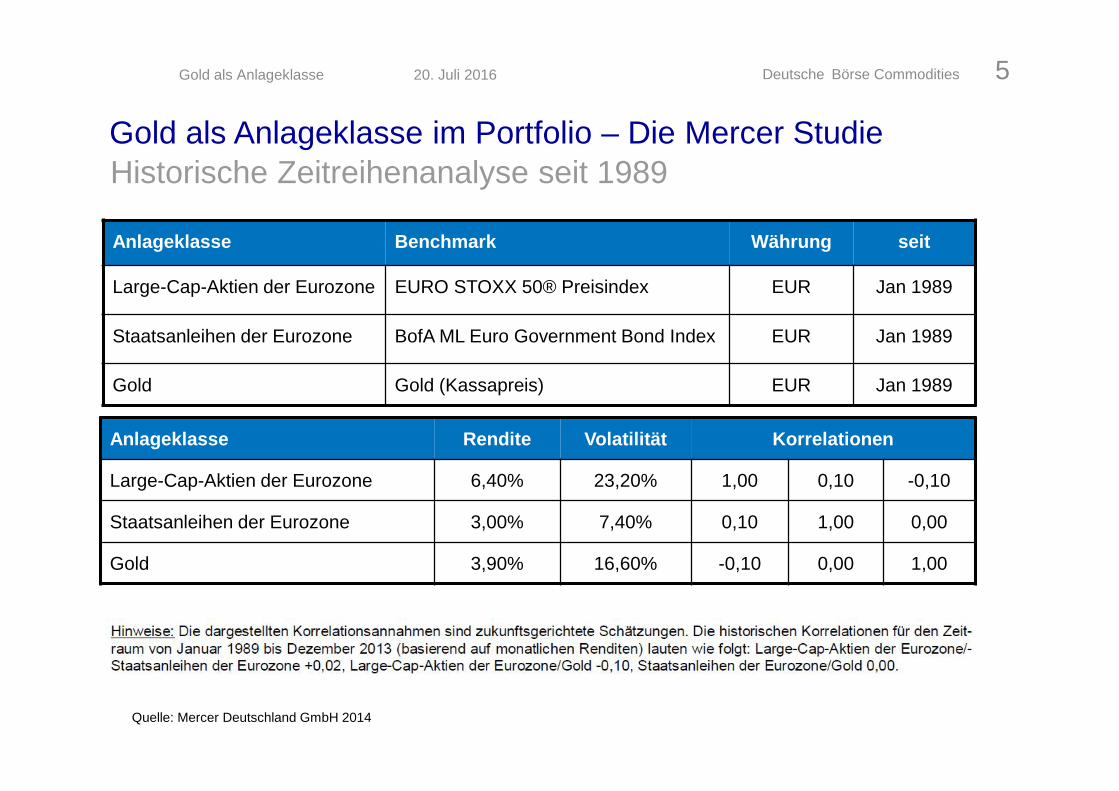

Gold als Anlageklasse im Portfolio – Die Mercer Studie

20. Juli 2016Gold als Anlageklasse

Historische Zeitreihenanalyse seit 1989

Deutsche Börse Commodities 5

Anlageklasse Benchmark Währung seit

Large-Cap-Aktien der Eurozone EURO STOXX 50® Preisindex EUR Jan 1989

Staatsanleihen der Eurozone BofA ML Euro Government Bond Index EUR Jan 1989

Gold Gold (Kassapreis) EUR Jan 1989

Anlageklasse Rendite Volatilität Korrelationen

Large-Cap-Aktien der Eurozone 6,40% 23,20% 1,00 0,10 -0,10

Staatsanleihen der Eurozone 3,00% 7,40% 0,10 1,00 0,00

Gold 3,90% 16,60% -0,10 0,00 1,00

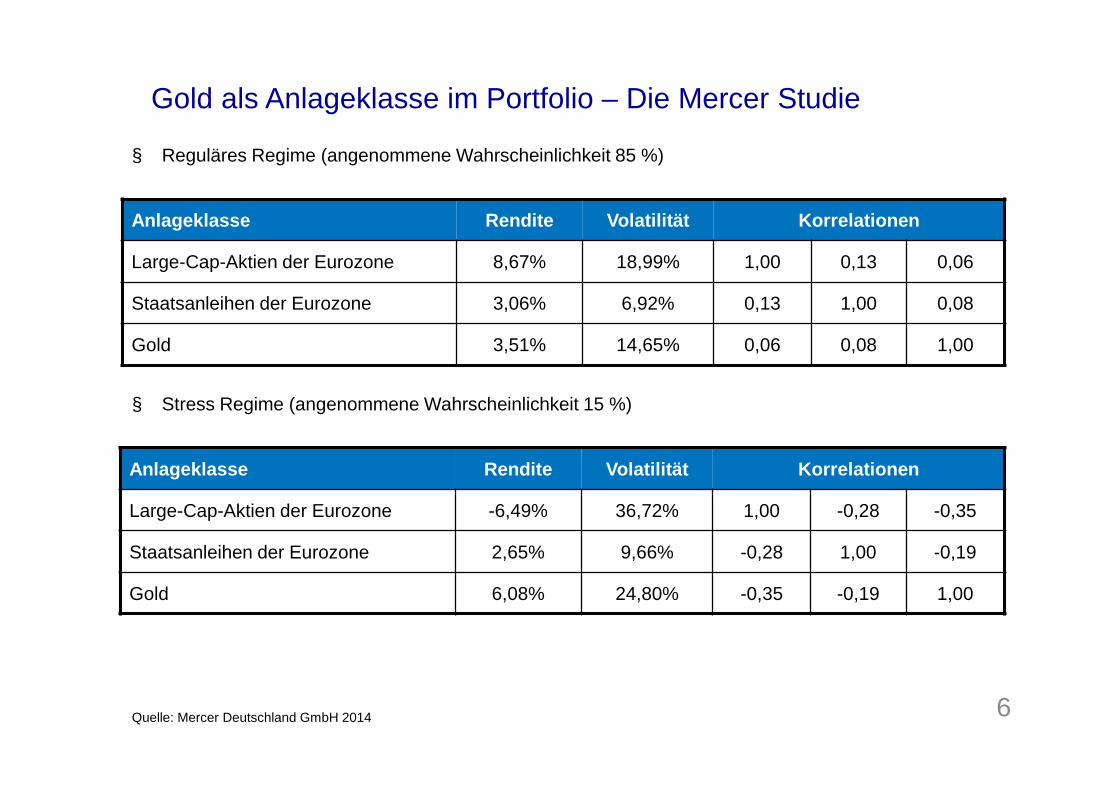

Quelle: Mercer Deutschland GmbH 2014

Gold als Anlageklasse im Portfolio – Die Mercer Studie

Anlageklasse Rendite Volatilität Korrelationen

Large-Cap-Aktien der Eurozone -6,49% 36,72% 1,00 -0,28 -0,35

Staatsanleihen der Eurozone 2,65% 9,66% -0,28 1,00 -0,19

Gold 6,08% 24,80% -0,35 -0,19 1,00

6Quelle: Mercer Deutschland GmbH 2014

Anlageklasse Rendite Volatilität Korrelationen

Large-Cap-Aktien der Eurozone 8,67% 18,99% 1,00 0,13 0,06

Staatsanleihen der Eurozone 3,06% 6,92% 0,13 1,00 0,08

Gold 3,51% 14,65% 0,06 0,08 1,00

§ Stress Regime (angenommene Wahrscheinlichkeit 15 %)

§ Reguläres Regime (angenommene Wahrscheinlichkeit 85 %)

Gold als Anlageklasse im Portfolio – Die Mercer Studie

7Quelle: Mercer Deutschland GmbH 2014

3.4%

3.5%

3.6%

3.7%

3.8%

3.9%

4.0%

4.5% 5.0% 5.5% 6.0% 6.5% 7.0%CVaR (95%)

Ret

urn

efficient frontier with gold

efficient frontier without gold

Effizienzlinie mit Gold

Effizienzlinie ohne Gold

Ren

dite

, , , , , ,,

,

,

,

,

,

,

3.4%

3.5%

3.6%

3.7%

3.8%

3.9%

4.0%

4.5% 5.0% 5.5% 6.0% 6.5% 7.0%CVaR (95%)

Ret

urn

efficient frontier with gold

efficient frontier without gold

Effizienzlinie mit Gold

Effizienzlinie ohne Gold

Ren

dite

, , , , , ,,

,

,

,

,

,

,

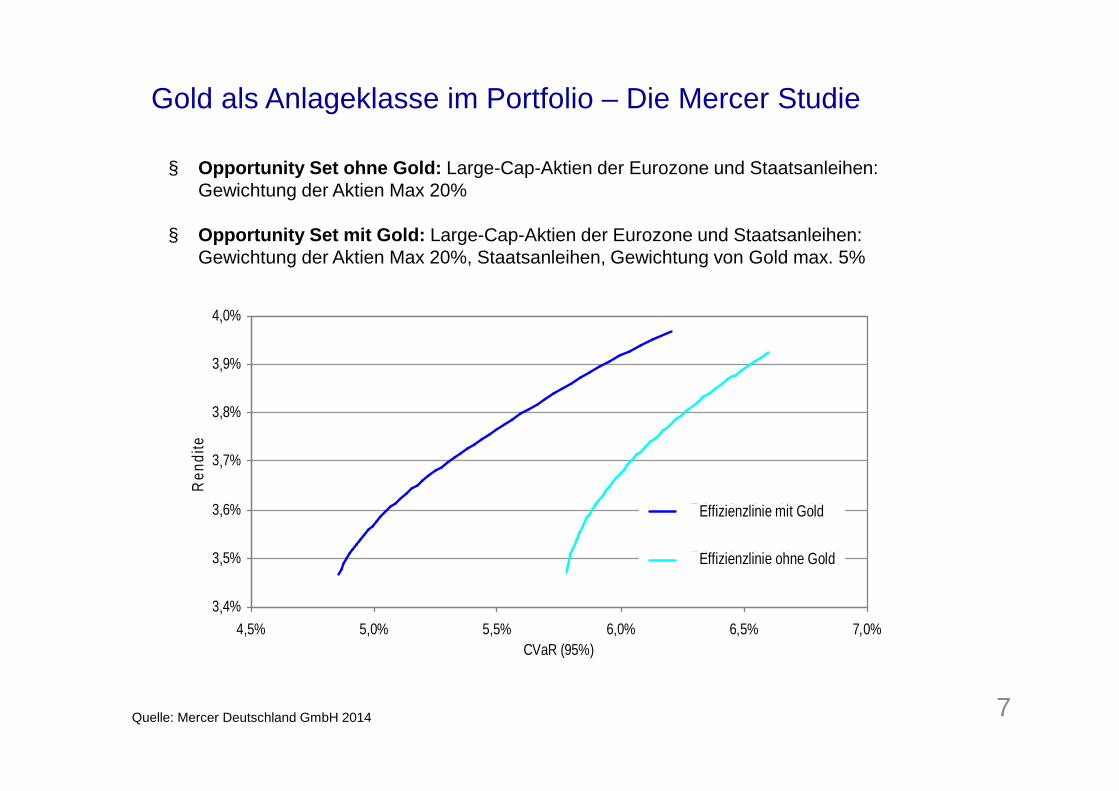

§ Opportunity Set ohne Gold: Large-Cap-Aktien der Eurozone und Staatsanleihen: Gewichtung der Aktien Max 20%

§ Opportunity Set mit Gold: Large-Cap-Aktien der Eurozone und Staatsanleihen: Gewichtung der Aktien Max 20%, Staatsanleihen, Gewichtung von Gold max. 5%

Gold als Anlageklasse im Portfolio – Die Mercer Studie

§ Die Modellergebnisse können folgendermaßen zusammengefasst werden:

- Aktien weisen eine signifikant geringere Rendite und ein signifikant höheres Volatilitätsniveau im „Stress-Regime“ als im „regulären“ Regime auf.

- Der Conditional Value at Risk (CVaR) des Portfolios kann reduziert werden, wenn eine Beimischung von Gold in Höhe von bis zu 5 Prozent des Portfoliowertes zugelassen wird

- Unter „regulären“ Marktbedingungen kann das Rendite-/Risikoverhältnis von Gold nicht überzeugen

Eine Investition in Gold stellt eine sinnvolle Diversifikation eines Portfolios aus Large-Cap-Aktien und Staatsanleihen der Eurozone dar.

8

Quelle: Mercer Deutschland GmbH 2014

20. Juli 2016Gold als Anlageklasse

Gold als Anlageklasse im Portfolio

Die Mercer Studie Xetra-Gold: Das ProduktKostenvergleich der Goldanlagemöglichkeiten

Deutsche Börse Commodities 10Gold als Anlageklasse 20. Juli 2016

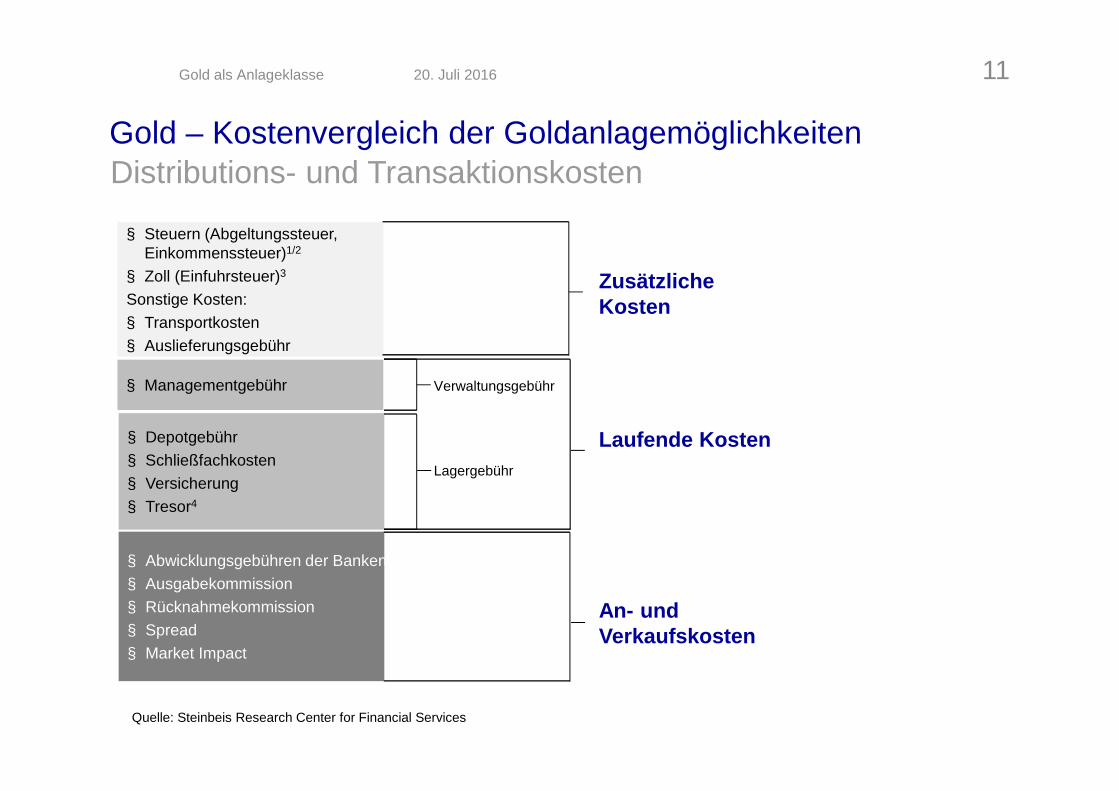

Gold – Kostenvergleich der Goldanlagemöglichkeiten

20. Juli 2016Gold als Anlageklasse

Distributions- und Transaktionskosten

11

Quelle: Steinbeis Research Center for Financial Services

§ Abwicklungsgebühren der Banken§ Ausgabekommission§ Rücknahmekommission§ Spread§ Market Impact

§ Depotgebühr§ Schließfachkosten§ Versicherung§ Tresor4

§ Managementgebühr

§ Steuern (Abgeltungssteuer,Einkommenssteuer)1/2

§ Zoll (Einfuhrsteuer)3

Sonstige Kosten:§ Transportkosten§ Auslieferungsgebühr

Verwaltungsgebühr

Lagergebühr

Zusätzliche Kosten

Laufende Kosten

An- und Verkaufskosten

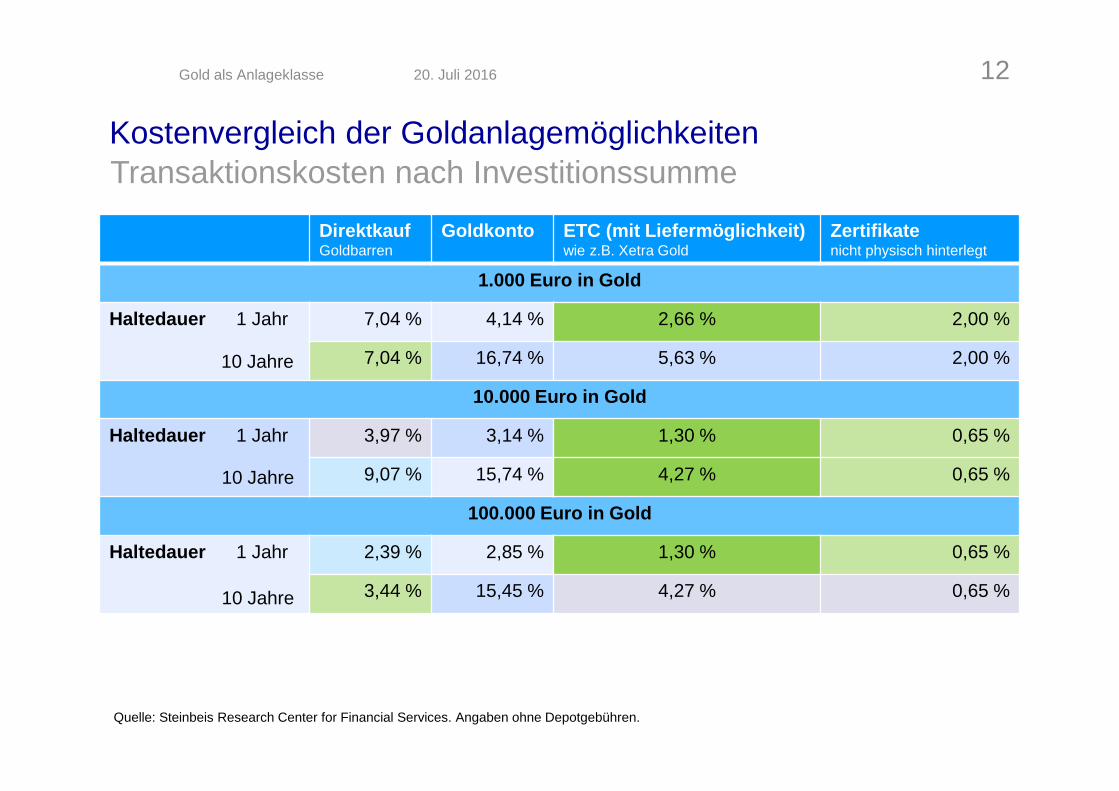

Kostenvergleich der Goldanlagemöglichkeiten

DirektkaufGoldbarren

Goldkonto ETC (mit Liefermöglichkeit)wie z.B. Xetra Gold

Zertifikatenicht physisch hinterlegt

1.000 Euro in Gold

Haltedauer 1 Jahr 7,04 % 4,14 % 2,66 % 2,00 %

7,04 % 16,74 % 5,63 % 2,00 %

10.000 Euro in Gold

Haltedauer 1 Jahr 3,97 % 3,14 % 1,30 % 0,65 %

9,07 % 15,74 % 4,27 % 0,65 %

100.000 Euro in Gold

Haltedauer 1 Jahr 2,39 % 2,85 % 1,30 % 0,65 %

3,44 % 15,45 % 4,27 % 0,65 %

20. Juli 2016Gold als Anlageklasse

Transaktionskosten nach Investitionssumme

12

Quelle: Steinbeis Research Center for Financial Services. Angaben ohne Depotgebühren.

10 Jahre

10 Jahre

10 Jahre

Gold als Anlageklasse im Portfolio

Die Mercer Studie Xetra-Gold: Das ProduktKostenvergleich der Goldanlagemöglichkeiten

Deutsche Börse Commodities 13Gold als Anlageklasse 20. Juli 2016

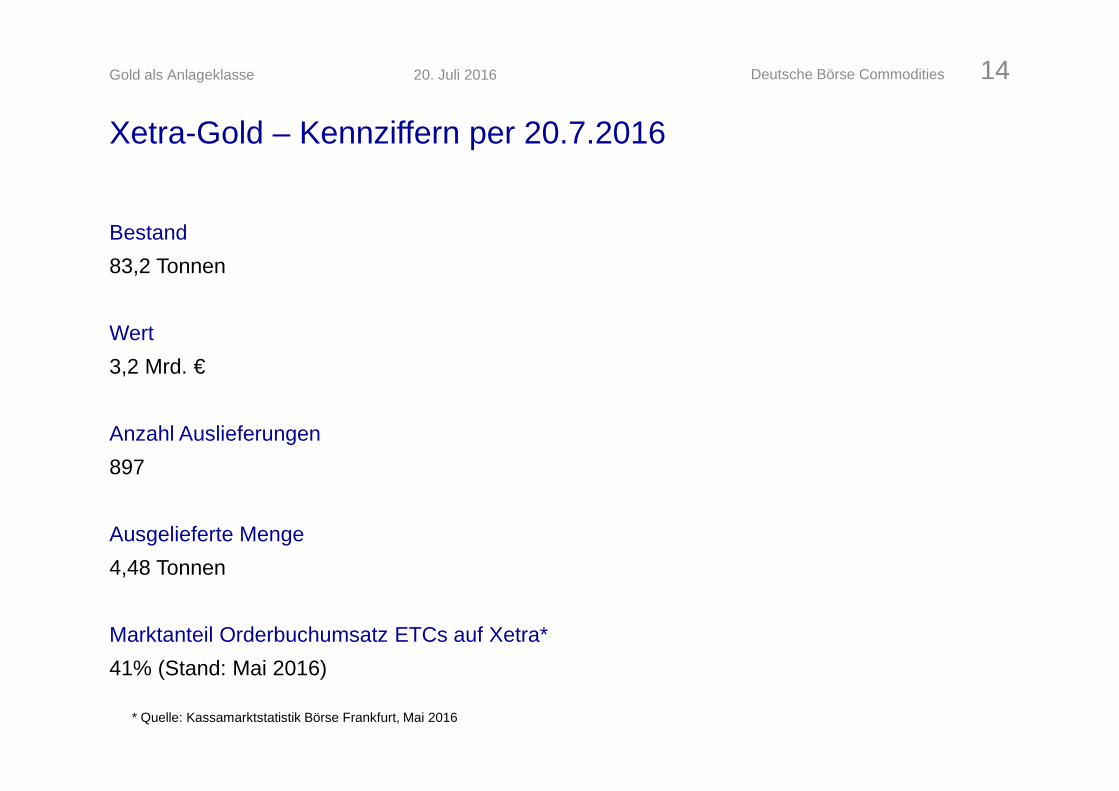

Xetra-Gold – Kennziffern per 20.7.2016

Deutsche Börse Commodities 14Gold als Anlageklasse 20. Juli 2016

Bestand83,2 Tonnen

Wert3,2 Mrd. €

Anzahl Auslieferungen897

Ausgelieferte Menge4,48 Tonnen

Marktanteil Orderbuchumsatz ETCs auf Xetra*41% (Stand: Mai 2016)

* Quelle: Kassamarktstatistik Börse Frankfurt, Mai 2016

Xetra-Gold Produktmerkmale

Xetra-Gold ist …

§ eine zu 100 Prozent mit Gold unterlegte§ Inhaberschuldverschreibung § mit einem Auslieferungsanspruch auf

physisches Gold in kleiner Stückelung § ohne Laufzeitbeschränkung § börsengehandelt auf der vollelektronischen

Plattform Xetra® der Deutsche Börse AG, Kauf und Verkauf börsentäglich jederzeit möglich§ Lagerung von physischem Gold in den

Tresoren der Clearstream Banking, einer Tochtergesellschaft der Deutschen Börse§ Zulassung zum öffentlichen Vertrieb in

Deutschland, Österreich, Schweiz, Luxemburg, Großbritannien und Niederlande

In diesen Punkten unterscheidet sich Xetra-Gold von anderen auf Gold basierenden Finanzprodukten:

§ kostengünstig: kein Ausgabeaufschlag, keine Managementgebühren, niedriger Spread§ schlanke Organisationsstruktur der

Emittentin§ stabiler Bestand: 1 kg Gold bleibt 1 kg Gold § liquider Handel zu transparenten Preisen § Verwahrung und Auslieferung mit hohen

Sicherheitsstandards § Keine Verleihgeschäfte mit dem

hinterlegten Gold

20. Juli 2016Gold als Anlageklasse Deutsche Börse Commodities 15

Xetra-Gold – Vergleich mit anderen Anlagevarianten

Deutsche Börse Commodities 16Gold als Anlageklasse 20. Juli 2016

Direktkauf Goldkonto Xetra-Gold (ETC) Zertifikate

Gedeckt durch physisches Gold Ja Ja

Ja, bei ClearstreamBanking AG

Nein

Sicherheit DiebstahlrisikoAbhängig von der ausführenden Bank

Höchste Sicher-heitsstandards bei ClearstreamBanking AG

Inhaberschuld-verschreibung der emittierenden Bank

Kann in physisches Gold getauscht werden

Ist physisches Gold

Ist physisches Gold Ja Nein

Handelbarkeit Schwierig und teuer

Schwierig und teuer

Leicht handelbar mit geringem Spread

Leicht handelbar, aber hoher Spread

Verwahrung Ein Tresor wird benötigt

Physische Verwahrung abhängig von der ausführenden Bank

Keine physische Verwahrung nötig, daher kostengünstig

Keine physische Verwahrung, da kein Tausch in physisches Gold möglich

Unabhängiges Branding Ja Nein Ja Nein

Xetra-Gold Risiken

§ Risiken zum Laufzeitende (bei Ausübung bzw. Kündigung)Wert des gelieferten Goldes oder der Rückzahlungsbetrag sind auf Grund von marktpreisbestimmende Faktoren unter dem Erwerbpreis des Anlegers, Totalverlust möglich.

§ PreisänderungsrisikoAuf Grund von marktpreisbestimmenden Faktoren, vor allem der Preis von Gold fällt, USD wertet ggü. dem EUR ab, Bonität des Emittenten verschlechtert sich.

§ WährungsrisikoÄnderungen relevanter Wechselkurse zum EUR, insbes. USD.

§ Emittenten- /BonitätsrisikoDie Liefer- bzw. Zahlungsansprüche der Anleger können durch die Emittentin nicht bedient werden.

§ Kündigungs- /WiederanlagerisikoDer Emittent kann die Xetra-Gold Inhaberschuldverschreibung jederzeit ordentlich kündigen, der Anleger trägt das wirtschaftliche Risiko, etwa schlechtere Wiederanlagemöglichkeiten.

20. Juli 2016Gold als Anlageklasse Deutsche Börse Commodities 17

Xetra-Gold in der Presse

20. Juli 2016Gold als AnlageklasseDeutsche Börse Commodities 18

Deutsche Börse Commodities 18

Vielen Dank!Sabrina SchwiertzDeutsche Börse Commodities GmbH60485 Frankfurt/Main

E-Mail: [email protected]

DisclaimerDie in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar. Alle Meinungsaussagen geben die aktuelle Einschätzung der Deutsche Börse Commodities GmbH wieder und können ohne vorherige Ankündigung geändert werden. Soweit die in diesem Dokument enthaltenen Daten von Dritten stammen, übernimmt die Deutsche Börse CommoditiesGmbH für die Richtigkeit, Vollständigkeit und Angemessenheit dieser Daten keine Gewähr, auch wenn sie nur solche Daten verwendet, die sie als zuverlässig erachtet. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

20. Juli 2016