Embed Size (px)

Citation preview

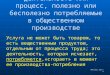

Федеральный закон от 26.12.2012г. № 273-ФЗ «Об образовании в Российской Федерации» Федеральный закон от 06.12.2011г. № 402-ФЗ (ред. от 02.11.2013г.) «О бухгалтерском учете» Приказ Минфина РФ от 16.12.2010г. № 174н «Об утверждении плана счетов бухгалтерского учета

бюджетных учреждений и Инструкции по его применению» Приказ Минфина РФ от 25.03.2011г. № 33н «Об утверждении Инструкции о порядке составления.

Предоставления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»

Постановление Правительства Москвы от 14.09.2010г. № 789-ПП « Об утверждении нормативов финансовых затрат на содержание одного обучающегося. Воспитанника в государственных образовательных учреждениях системы департамента образования города Москвы» (внесение изменений от 26 декабря 2013г. № 909-ПП)

Постановление Правительства Москвы от 31.08.2011г. № 407-ПП «О мерах по развитию дошкольного образования в городе Москве»

Постановление правительства Москвы от 07.12.2010г. № 1052-ПП «О формировании государственного задания для государственных учреждений города Москвы»

Постановление Правительства Москвы от 03.08.2010г. № 666-ПП «Об утверждении единых принципов и рекомендаций по разработке и введению новых отраслевых систем оплаты труда работников государственных учреждений города Москвы»

Приказ Департамента образования города Москвы от 27.05.2011г. № 372 «Об утверждении Порядка составления и утверждения плана финансово-хозяйственной деятельности государственных бюджетных учреждений системы Департамента образования города Москвы»

Приказ Департамента образования города Москвы от 29.03.2011г. № 237 «Об утверждении Порядка составления и утверждения отчета о результатах деятельности государственного учреждения, находящегося в ведении Департамента образования города Москвы, и об использовании закрепленного за ним государственного имущества»

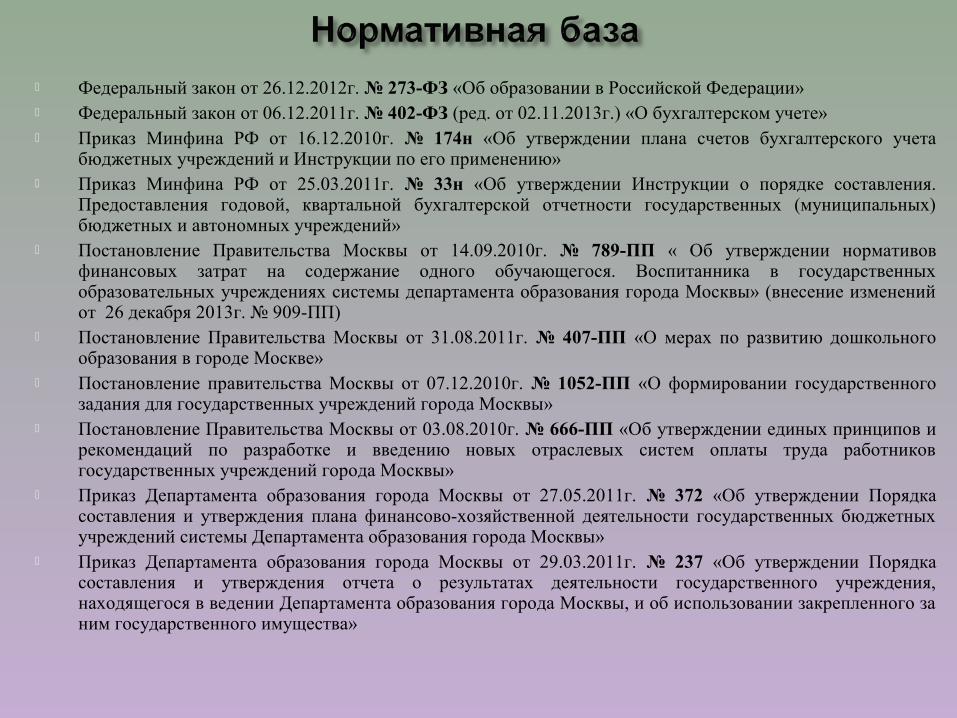

Уточнение государственного задания и перерасчет субсидии на финансовое обеспечение выполнения государственного задания с 1 января 2014 года производился в соответствии с :

приказ Департамента образования города Москвы от 09 декабря 2013 г. № 823 «Об утверждении Ведомственного перечня государственных услуг (работ), оказываемых (выполняемых) государственными организациями, находящимися в ведении Департамента образования города Москвы» (в случае отклонения объема оказываемых государственных услуг более чем на 2 %)

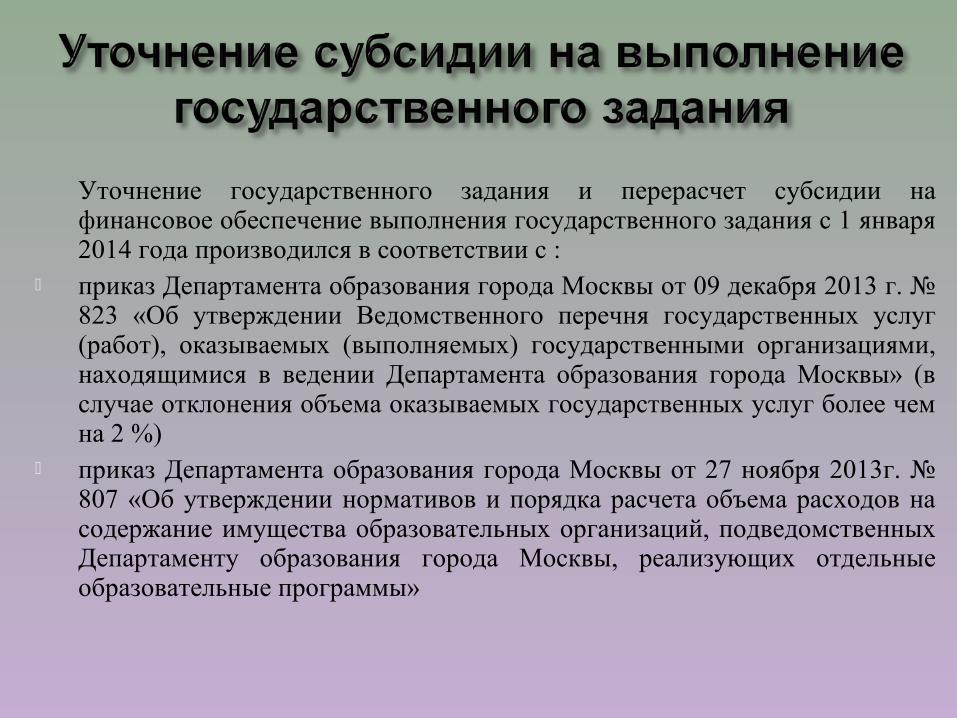

приказ Департамента образования города Москвы от 27 ноября 2013г. № 807 «Об утверждении нормативов и порядка расчета объема расходов на содержание имущества образовательных организаций, подведомственных Департаменту образования города Москвы, реализующих отдельные образовательные программы»

№ п/п

Образовательные программы Норматив расходов на содержание имущества

образовательных организаций на 1

обучающегося в год, рублей

1. Образовательные программы дошкольного образования

10 000

2. Образовательные программы начального общего образования, образовательные программы основного общего образования, образовательные программы среднего общего образования

8 000

3. Дополнительные общеразвивающие программы

1 800

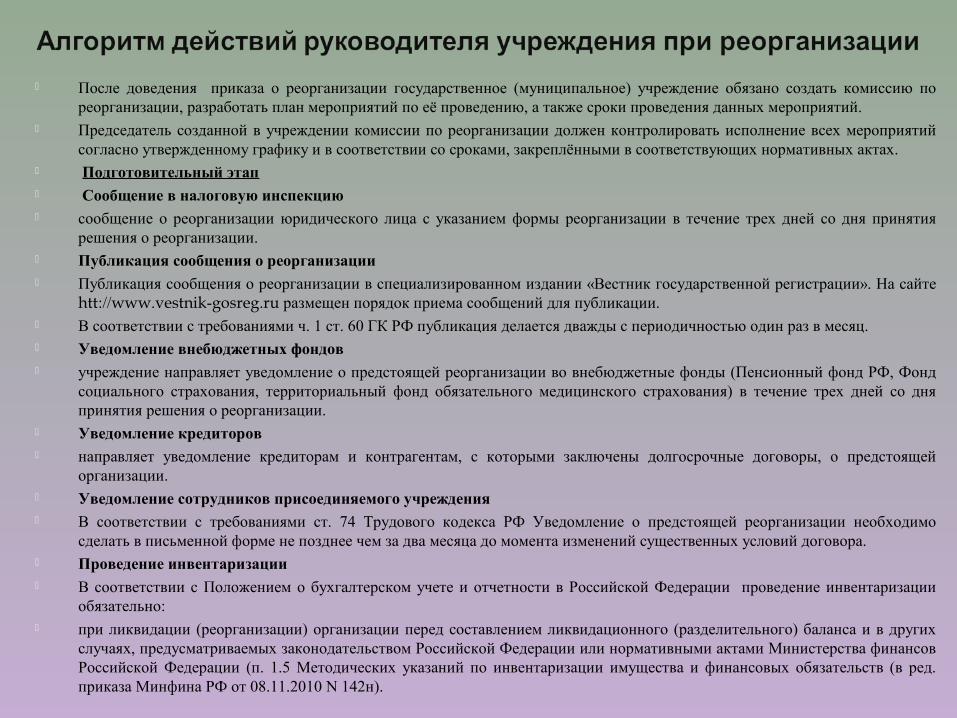

После доведения приказа о реорганизации государственное (муниципальное) учреждение обязано создать комиссию по реорганизации, разработать план мероприятий по её проведению, а также сроки проведения данных мероприятий.

Председатель созданной в учреждении комиссии по реорганизации должен контролировать исполнение всех мероприятий согласно утвержденному графику и в соответствии со сроками, закреплёнными в соответствующих нормативных актах.

Подготовительный этап Сообщение в налоговую инспекцию сообщение о реорганизации юридического лица с указанием формы реорганизации в течение трех дней со дня принятия

решения о реорганизации. Публикация сообщения о реорганизации Публикация сообщения о реорганизации в специализированном издании «Вестник государственной регистрации». На сайте

htt://www.vestnik-gosreg.ru размещен порядок приема сообщений для публикации. В соответствии с требованиями ч. 1 ст. 60 ГК РФ публикация делается дважды с периодичностью один раз в месяц. Уведомление внебюджетных фондов учреждение направляет уведомление о предстоящей реорганизации во внебюджетные фонды (Пенсионный фонд РФ, Фонд

социального страхования, территориальный фонд обязательного медицинского страхования) в течение трех дней со дня принятия решения о реорганизации.

Уведомление кредиторов направляет уведомление кредиторам и контрагентам, с которыми заключены долгосрочные договоры, о предстоящей

организации. Уведомление сотрудников присоединяемого учреждения В соответствии с требованиями ст. 74 Трудового кодекса РФ Уведомление о предстоящей реорганизации необходимо

сделать в письменной форме не позднее чем за два месяца до момента изменений существенных условий договора. Проведение инвентаризации В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации проведение инвентаризации

обязательно: при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других

случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (в ред. приказа Минфина РФ от 08.11.2010 N 142н).

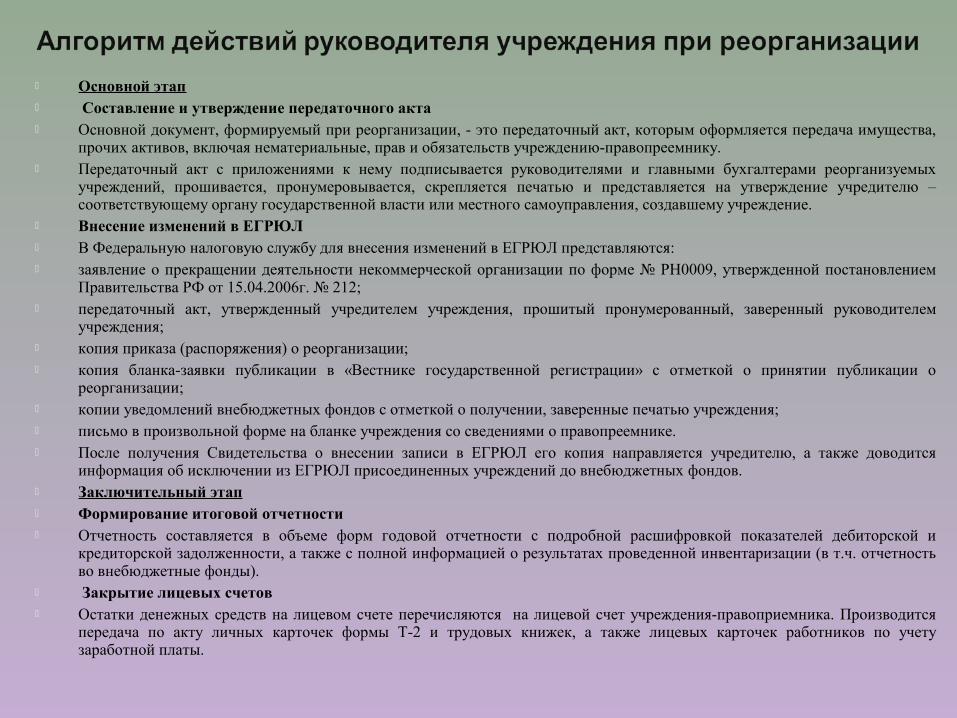

Основной этап Составление и утверждение передаточного акта Основной документ, формируемый при реорганизации, - это передаточный акт, которым оформляется передача имущества,

прочих активов, включая нематериальные, прав и обязательств учреждению-правопреемнику. Передаточный акт с приложениями к нему подписывается руководителями и главными бухгалтерами реорганизуемых

учреждений, прошивается, пронумеровывается, скрепляется печатью и представляется на утверждение учредителю – соответствующему органу государственной власти или местного самоуправления, создавшему учреждение.

Внесение изменений в ЕГРЮЛ В Федеральную налоговую службу для внесения изменений в ЕГРЮЛ представляются: заявление о прекращении деятельности некоммерческой организации по форме № РН0009, утвержденной постановлением

Правительства РФ от 15.04.2006г. № 212; передаточный акт, утвержденный учредителем учреждения, прошитый пронумерованный, заверенный руководителем

учреждения; копия приказа (распоряжения) о реорганизации; копия бланка-заявки публикации в «Вестнике государственной регистрации» с отметкой о принятии публикации о

реорганизации; копии уведомлений внебюджетных фондов с отметкой о получении, заверенные печатью учреждения; письмо в произвольной форме на бланке учреждения со сведениями о правопреемнике. После получения Свидетельства о внесении записи в ЕГРЮЛ его копия направляется учредителю, а также доводится

информация об исключении из ЕГРЮЛ присоединенных учреждений до внебюджетных фондов. Заключительный этап Формирование итоговой отчетности Отчетность составляется в объеме форм годовой отчетности с подробной расшифровкой показателей дебиторской и

кредиторской задолженности, а также с полной информацией о результатах проведенной инвентаризации (в т.ч. отчетность во внебюджетные фонды).

Закрытие лицевых счетов Остатки денежных средств на лицевом счете перечисляются на лицевой счет учреждения-правоприемника. Производится

передача по акту личных карточек формы Т-2 и трудовых книжек, а также лицевых карточек работников по учету заработной платы.

4

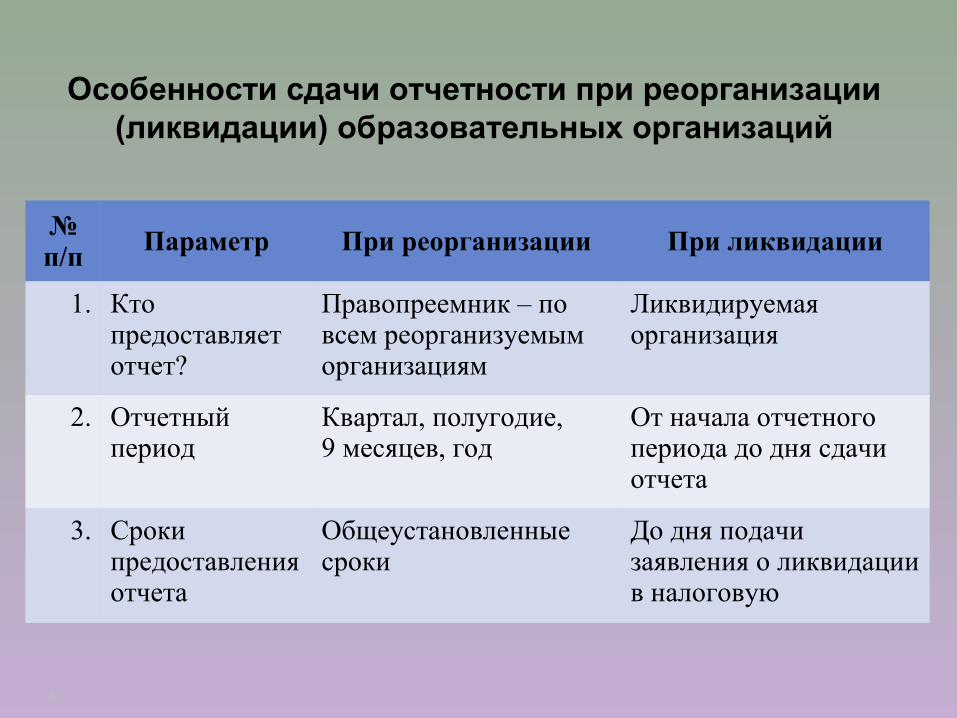

Особенности сдачи отчетности при реорганизации (ликвидации) образовательных организаций

№ п/п

Параметр При реорганизации При ликвидации

1. Кто предоставляет отчет?

Правопреемник – по всем реорганизуемым организациям

Ликвидируемая организация

2. Отчетный период

Квартал, полугодие, 9 месяцев, год

От начала отчетного периода до дня сдачи отчета

3. Сроки предоставления отчета

Общеустановленные сроки

До дня подачи заявления о ликвидации в налоговую

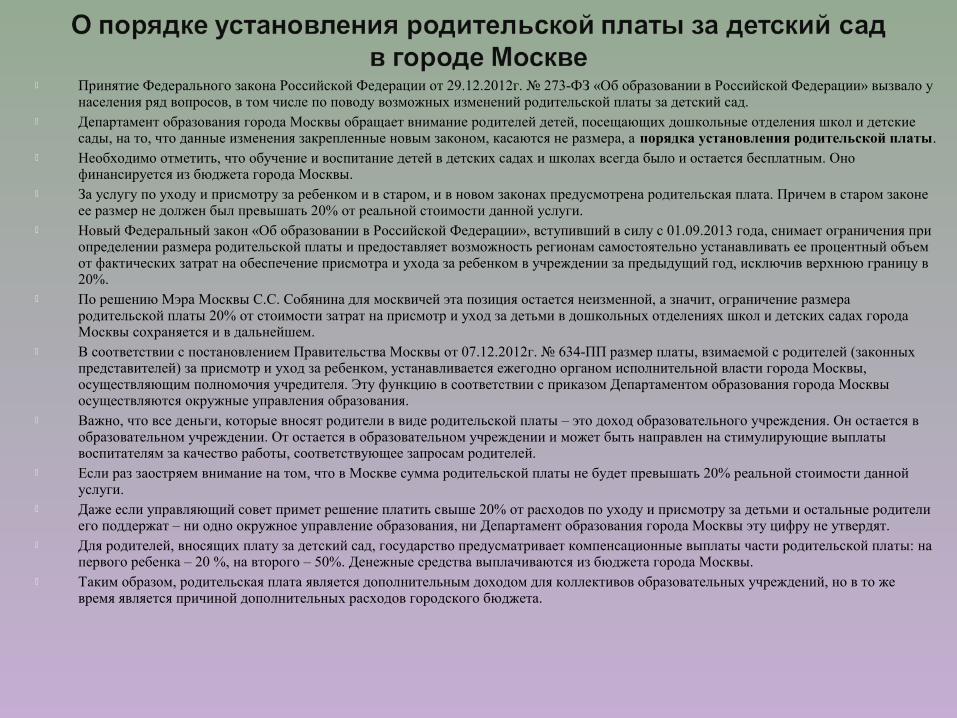

Принятие Федерального закона Российской Федерации от 29.12.2012г. № 273-ФЗ «Об образовании в Российской Федерации» вызвало у населения ряд вопросов, в том числе по поводу возможных изменений родительской платы за детский сад.

Департамент образования города Москвы обращает внимание родителей детей, посещающих дошкольные отделения школ и детские сады, на то, что данные изменения закрепленные новым законом, касаются не размера, а порядка установления родительской платы.

Необходимо отметить, что обучение и воспитание детей в детских садах и школах всегда было и остается бесплатным. Оно финансируется из бюджета города Москвы.

За услугу по уходу и присмотру за ребенком и в старом, и в новом законах предусмотрена родительская плата. Причем в старом законе ее размер не должен был превышать 20% от реальной стоимости данной услуги.

Новый Федеральный закон «Об образовании в Российской Федерации», вступивший в силу с 01.09.2013 года, снимает ограничения при определении размера родительской платы и предоставляет возможность регионам самостоятельно устанавливать ее процентный объем от фактических затрат на обеспечение присмотра и ухода за ребенком в учреждении за предыдущий год, исключив верхнюю границу в 20%.

По решению Мэра Москвы С.С. Собянина для москвичей эта позиция остается неизменной, а значит, ограничение размера родительской платы 20% от стоимости затрат на присмотр и уход за детьми в дошкольных отделениях школ и детских садах города Москвы сохраняется и в дальнейшем.

В соответствии с постановлением Правительства Москвы от 07.12.2012г. № 634-ПП размер платы, взимаемой с родителей (законных представителей) за присмотр и уход за ребенком, устанавливается ежегодно органом исполнительной власти города Москвы, осуществляющим полномочия учредителя. Эту функцию в соответствии с приказом Департаментом образования города Москвы осуществляются окружные управления образования.

Важно, что все деньги, которые вносят родители в виде родительской платы – это доход образовательного учреждения. Он остается в образовательном учреждении. От остается в образовательном учреждении и может быть направлен на стимулирующие выплаты воспитателям за качество работы, соответствующее запросам родителей.

Если раз заостряем внимание на том, что в Москве сумма родительской платы не будет превышать 20% реальной стоимости данной услуги.

Даже если управляющий совет примет решение платить свыше 20% от расходов по уходу и присмотру за детьми и остальные родители его поддержат – ни одно окружное управление образования, ни Департамент образования города Москвы эту цифру не утвердят.

Для родителей, вносящих плату за детский сад, государство предусматривает компенсационные выплаты части родительской платы: на первого ребенка – 20 %, на второго – 50%. Денежные средства выплачиваются из бюджета города Москвы.

Таким образом, родительская плата является дополнительным доходом для коллективов образовательных учреждений, но в то же время является причиной дополнительных расходов городского бюджета.

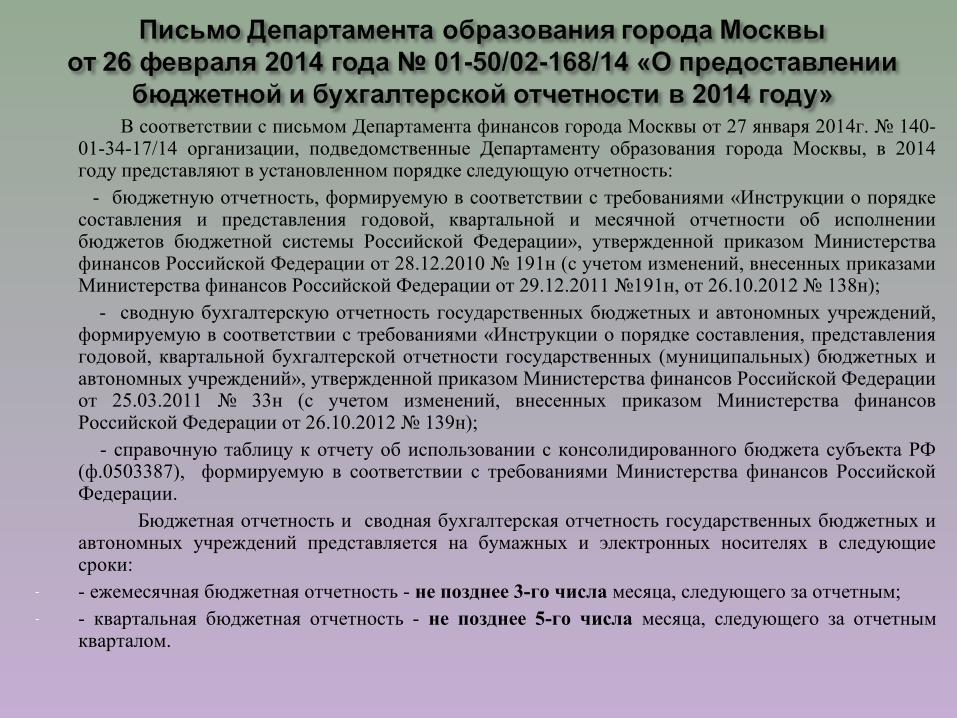

В соответствии с письмом Департамента финансов города Москвы от 27 января 2014г. № 140-01-34-17/14 организации, подведомственные Департаменту образования города Москвы, в 2014 году представляют в установленном порядке следующую отчетность:

- бюджетную отчетность, формируемую в соответствии с требованиями «Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации», утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (с учетом изменений, внесенных приказами Министерства финансов Российской Федерации от 29.12.2011 №191н, от 26.10.2012 № 138н);

- сводную бухгалтерскую отчетность государственных бюджетных и автономных учреждений, формируемую в соответствии с требованиями «Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений», утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (с учетом изменений, внесенных приказом Министерства финансов Российской Федерации от 26.10.2012 № 139н);

- справочную таблицу к отчету об использовании с консолидированного бюджета субъекта РФ (ф.0503387), формируемую в соответствии с требованиями Министерства финансов Российской Федерации.

Бюджетная отчетность и сводная бухгалтерская отчетность государственных бюджетных и автономных учреждений представляется на бумажных и электронных носителях в следующие сроки:

- - ежемесячная бюджетная отчетность - не позднее 3-го числа месяца, следующего за отчетным;- - квартальная бюджетная отчетность - не позднее 5-го числа месяца, следующего за отчетным

кварталом.

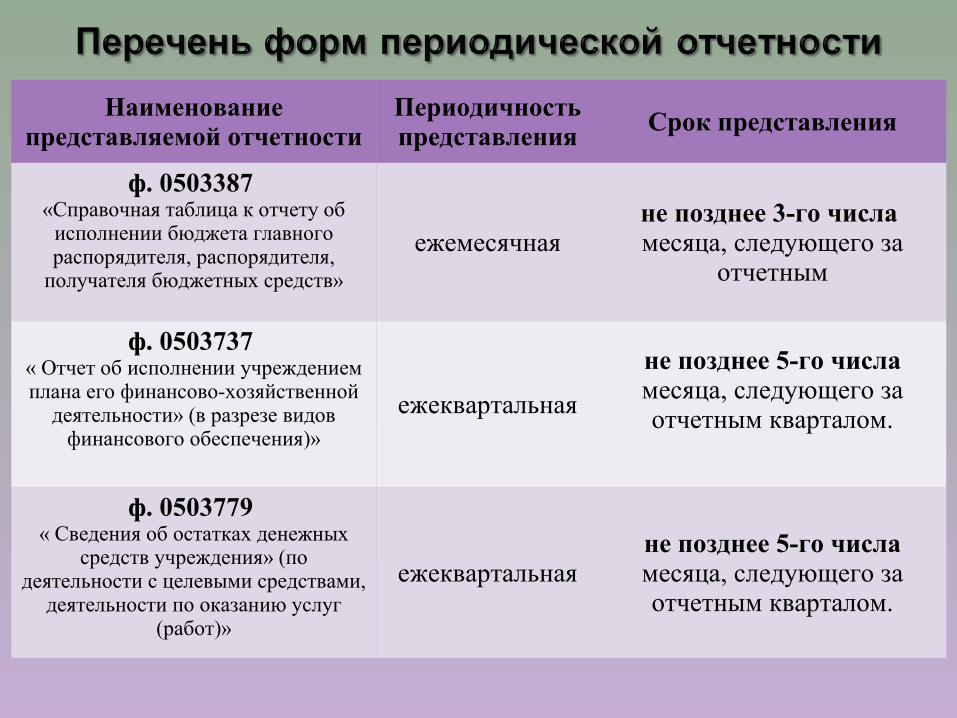

Наименование представляемой отчетности

Периодичность представления

Срок представления

ф. 0503387 «Справочная таблица к отчету об

исполнении бюджета главного распорядителя, распорядителя,

получателя бюджетных средств»

ежемесячнаяне позднее 3-го числа месяца, следующего за

отчетным

ф. 0503737 « Отчет об исполнении учреждением плана его финансово-хозяйственной

деятельности» (в разрезе видов финансового обеспечения)»

ежеквартальная

не позднее 5-го числа месяца, следующего за отчетным кварталом.

ф. 0503779 « Сведения об остатках денежных

средств учреждения» (по деятельности с целевыми средствами,

деятельности по оказанию услуг (работ)»

ежеквартальнаяне позднее 5-го числа месяца, следующего за отчетным кварталом.

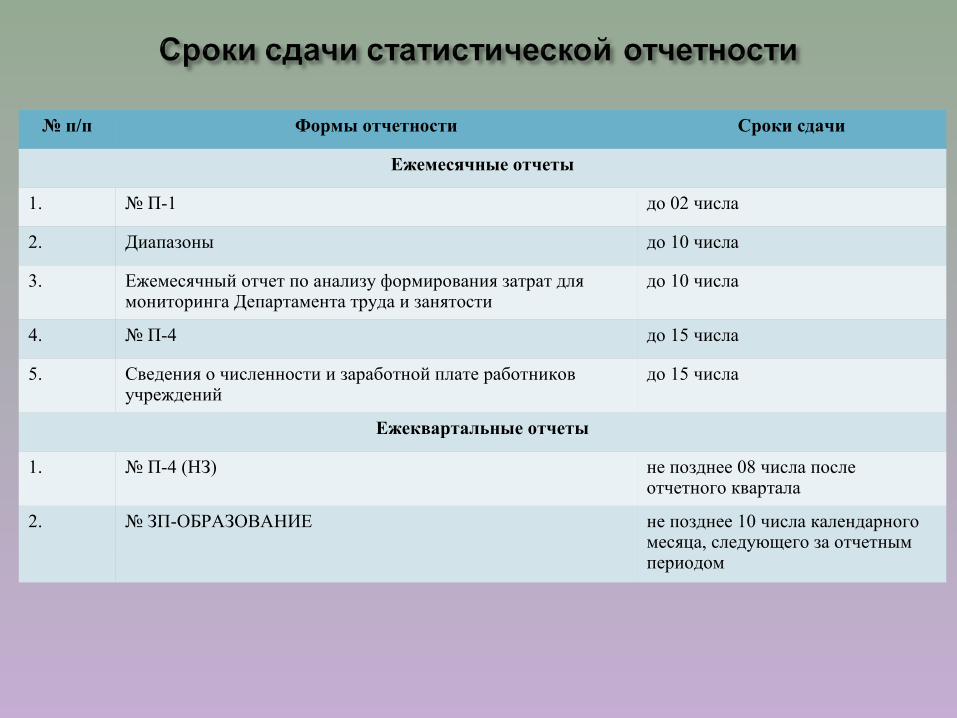

№ п/п Формы отчетности Сроки сдачи

Ежемесячные отчеты

1. № П-1 до 02 числа

2. Диапазоны до 10 числа

3. Ежемесячный отчет по анализу формирования затрат для мониторинга Департамента труда и занятости

до 10 числа

4. № П-4 до 15 числа

5. Сведения о численности и заработной плате работников учреждений

до 15 числа

Ежеквартальные отчеты

1. № П-4 (НЗ) не позднее 08 числа после отчетного квартала

2. № ЗП-ОБРАЗОВАНИЕ не позднее 10 числа календарного месяца, следующего за отчетным периодом

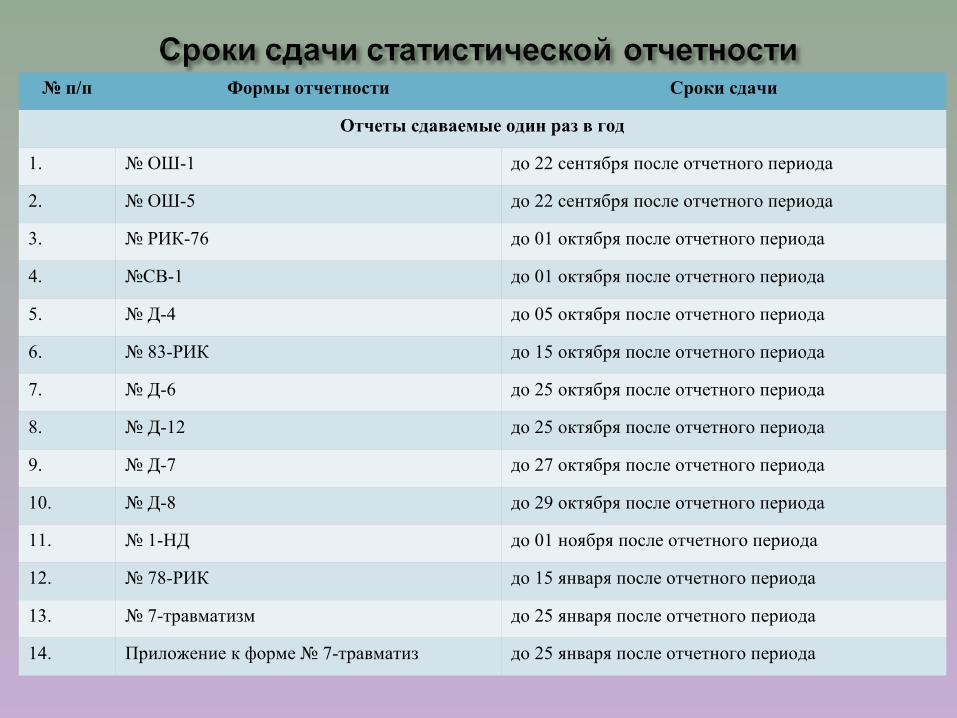

№ п/п Формы отчетности Сроки сдачи

Отчеты сдаваемые один раз в год

1. № ОШ-1 до 22 сентября после отчетного периода

2. № ОШ-5 до 22 сентября после отчетного периода

3. № РИК-76 до 01 октября после отчетного периода

4. №СВ-1 до 01 октября после отчетного периода

5. № Д-4 до 05 октября после отчетного периода

6. № 83-РИК до 15 октября после отчетного периода

7. № Д-6 до 25 октября после отчетного периода

8. № Д-12 до 25 октября после отчетного периода

9. № Д-7 до 27 октября после отчетного периода

10. № Д-8 до 29 октября после отчетного периода

11. № 1-НД до 01 ноября после отчетного периода

12. № 78-РИК до 15 января после отчетного периода

13. № 7-травматизм до 25 января после отчетного периода

14. Приложение к форме № 7-травматиз до 25 января после отчетного периода

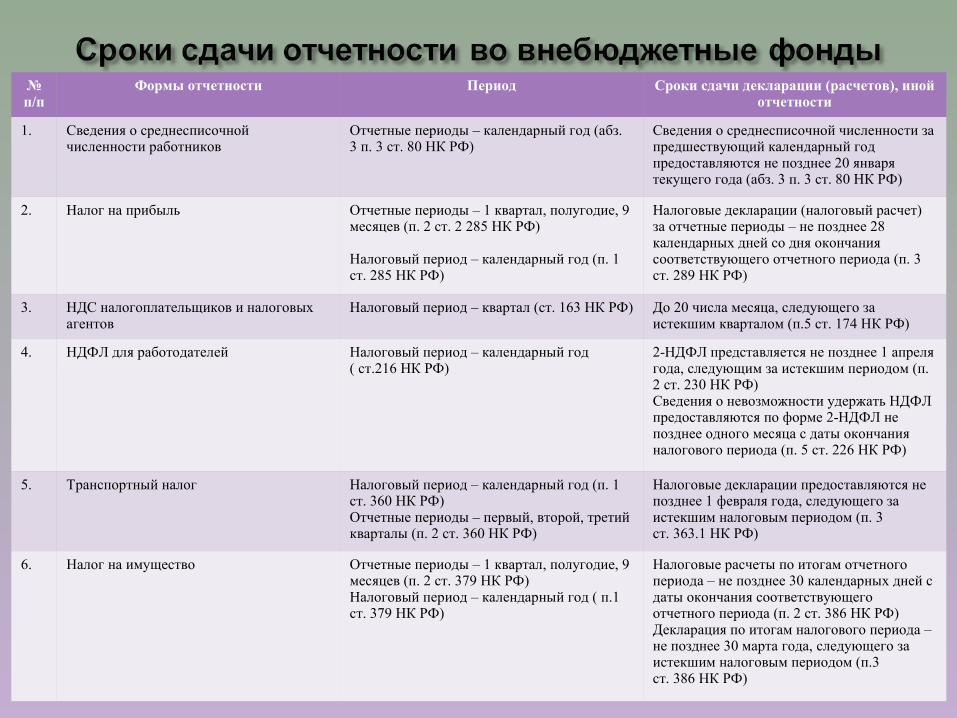

№ п/п

Формы отчетности Период Сроки сдачи декларации (расчетов), иной отчетности

1. Сведения о среднесписочной численности работников

Отчетные периоды – календарный год (абз. 3 п. 3 ст. 80 НК РФ)

Сведения о среднесписочной численности за предшествующий календарный год предоставляются не позднее 20 января текущего года (абз. 3 п. 3 ст. 80 НК РФ)

2. Налог на прибыль Отчетные периоды – 1 квартал, полугодие, 9 месяцев (п. 2 ст. 2 285 НК РФ)

Налоговый период – календарный год (п. 1 ст. 285 НК РФ)

Налоговые декларации (налоговый расчет) за отчетные периоды – не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ)

3. НДС налогоплательщиков и налоговых агентов

Налоговый период – квартал (ст. 163 НК РФ) До 20 числа месяца, следующего за истекшим кварталом (п.5 ст. 174 НК РФ)

4. НДФЛ для работодателей Налоговый период – календарный год ( ст.216 НК РФ)

2-НДФЛ представляется не позднее 1 апреля года, следующим за истекшим периодом (п. 2 ст. 230 НК РФ)Сведения о невозможности удержать НДФЛ предоставляются по форме 2-НДФЛ не позднее одного месяца с даты окончания налогового периода (п. 5 ст. 226 НК РФ)

5. Транспортный налог Налоговый период – календарный год (п. 1 ст. 360 НК РФ)Отчетные периоды – первый, второй, третий кварталы (п. 2 ст. 360 НК РФ)

Налоговые декларации предоставляются не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ)

6. Налог на имущество Отчетные периоды – 1 квартал, полугодие, 9 месяцев (п. 2 ст. 379 НК РФ)Налоговый период – календарный год ( п.1 ст. 379 НК РФ)

Налоговые расчеты по итогам отчетного периода – не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ)Декларация по итогам налогового периода – не позднее 30 марта года, следующего за истекшим налоговым периодом (п.3 ст. 386 НК РФ)

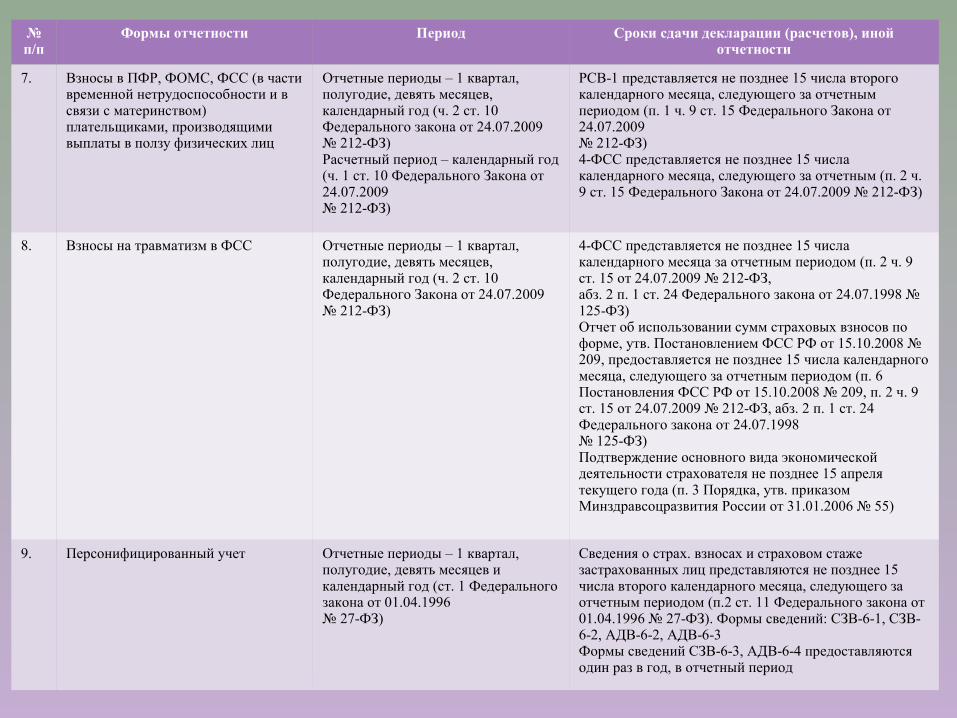

№ п/п

Формы отчетности Период Сроки сдачи декларации (расчетов), иной отчетности

7. Взносы в ПФР, ФОМС, ФСС (в части временной нетрудоспособности и в связи с материнством) плательщиками, производящими выплаты в ползу физических лиц

Отчетные периоды – 1 квартал, полугодие, девять месяцев, календарный год (ч. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ)Расчетный период – календарный год (ч. 1 ст. 10 Федерального Закона от 24.07.2009 № 212-ФЗ)

РСВ-1 представляется не позднее 15 числа второго календарного месяца, следующего за отчетным периодом (п. 1 ч. 9 ст. 15 Федерального Закона от 24.07.2009 № 212-ФЗ)4-ФСС представляется не позднее 15 числа календарного месяца, следующего за отчетным (п. 2 ч. 9 ст. 15 Федерального Закона от 24.07.2009 № 212-ФЗ)

8. Взносы на травматизм в ФСС Отчетные периоды – 1 квартал, полугодие, девять месяцев, календарный год (ч. 2 ст. 10 Федерального Закона от 24.07.2009 № 212-ФЗ)

4-ФСС представляется не позднее 15 числа календарного месяца за отчетным периодом (п. 2 ч. 9 ст. 15 от 24.07.2009 № 212-ФЗ, абз. 2 п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ)Отчет об использовании сумм страховых взносов по форме, утв. Постановлением ФСС РФ от 15.10.2008 № 209, предоставляется не позднее 15 числа календарного месяца, следующего за отчетным периодом (п. 6 Постановления ФСС РФ от 15.10.2008 № 209, п. 2 ч. 9 ст. 15 от 24.07.2009 № 212-ФЗ, абз. 2 п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ)Подтверждение основного вида экономической деятельности страхователя не позднее 15 апреля текущего года (п. 3 Порядка, утв. приказом Минздравсоцразвития России от 31.01.2006 № 55)

9. Персонифицированный учет Отчетные периоды – 1 квартал, полугодие, девять месяцев и календарный год (ст. 1 Федерального закона от 01.04.1996 № 27-ФЗ)

Сведения о страх. взносах и страховом стаже застрахованных лиц представляются не позднее 15 числа второго календарного месяца, следующего за отчетным периодом (п.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Формы сведений: СЗВ-6-1, СЗВ-6-2, АДВ-6-2, АДВ-6-3Формы сведений СЗВ-6-3, АДВ-6-4 предоставляются один раз в год, в отчетный период