Embed Size (px)

Citation preview

Авлагын бүртгэлБэлтгэсэн: МУИС-ийн Орхон сургуулийн багш Э.Вандандулам

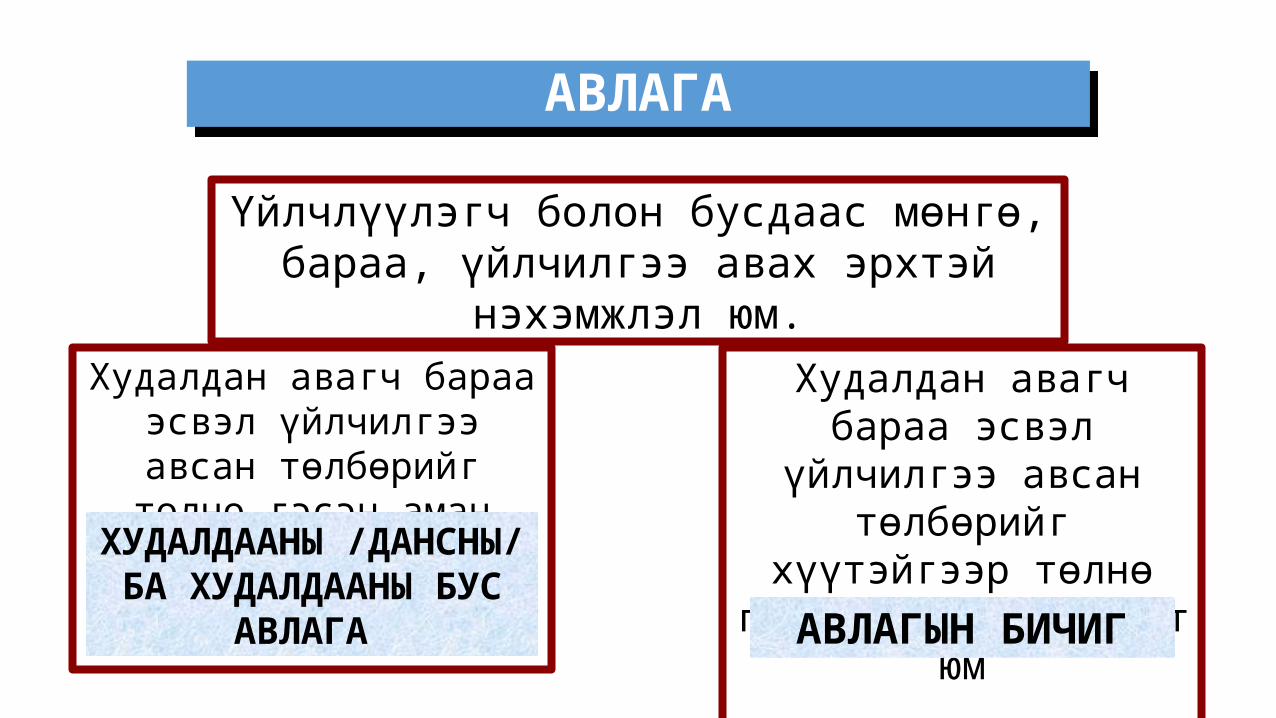

АВЛАГААВЛАГА

Үйлчлүүлэгч болон бусдаас мөнгө, бараа, үйлчилгээ авах эрхтэй нэхэмжлэл юм.

Худалдан авагч бараа эсвэл үйлчилгээ авсан төлбөрийг

төлнө гэсэн аман амлалт юм

ХУДАЛДААНЫ /ДАНСНЫ/ БА ХУДАЛДААНЫ БУС

АВЛАГА

Худалдан авагч бараа эсвэл үйлчилгээ авсан төлбөрийг хүүтэйгээр

төлнө гэсэн бичгэн амлалт юм

АВЛАГЫН БИЧИГ

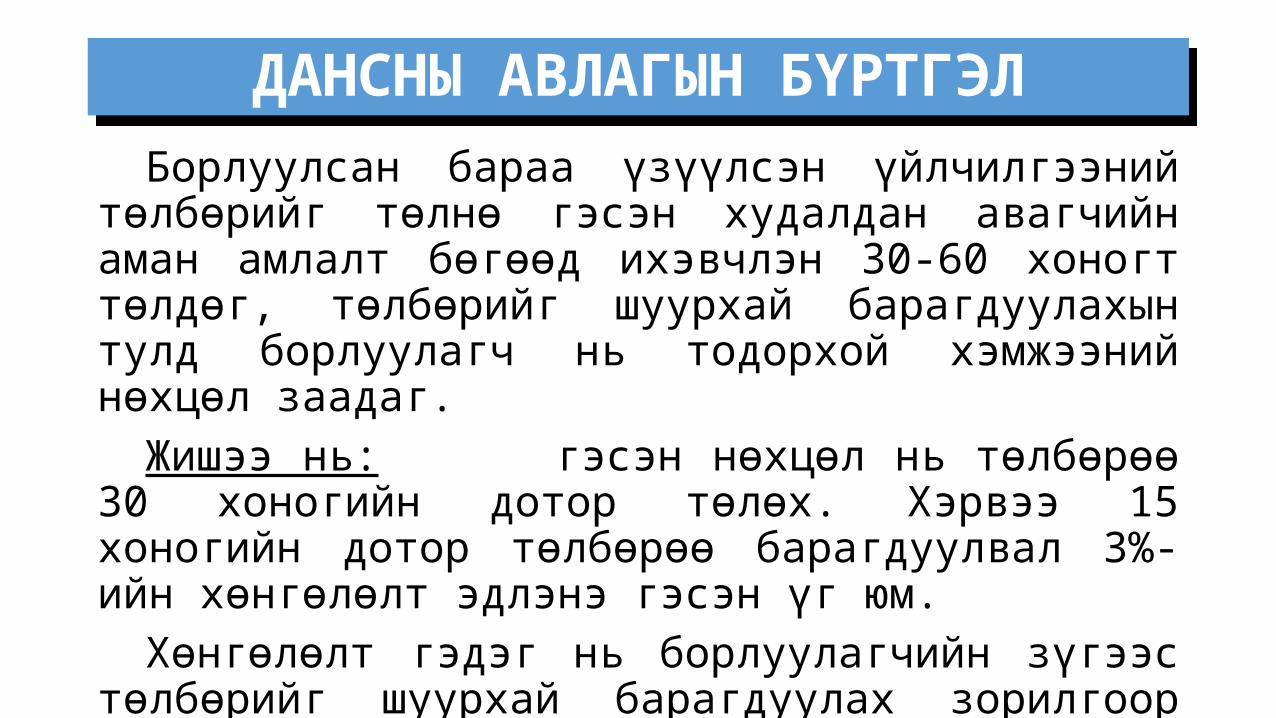

Борлуулсан бараа үзүүлсэн үйлчилгээний төлбөрийг төлнө гэсэн худалдан авагчийн аман амлалт бөгөөд ихэвчлэн 30-60 хоногт төлдөг, төлбөрийг шуурхай барагдуулахын тулд борлуулагч нь тодорхой хэмжээний нөхцөл заадаг.

Жишээ нь: гэсэн нөхцөл нь төлбөрөө 30 хоногийн дотор төлөх. Хэрвээ 15 хоногийн дотор төлбөрөө барагдуулвал 3%-ийн хөнгөлөлт эдлэнэ гэсэн үг юм.

Хөнгөлөлт гэдэг нь борлуулагчийн зүгээс төлбөрийг шуурхай барагдуулах зорилгоор худалдан авагчдад тавьж буй худалдааны нөхцөл юм.

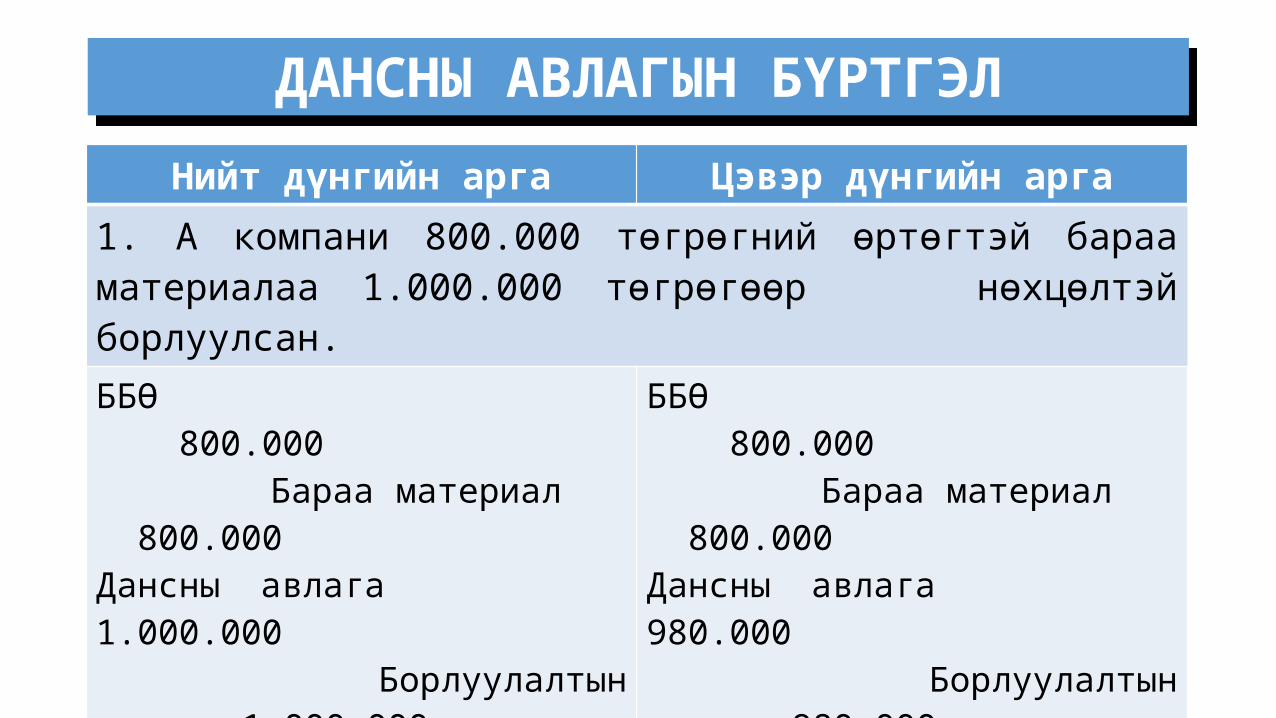

ДАНСНЫ АВЛАГЫН БҮРТГЭЛДАНСНЫ АВЛАГЫН БҮРТГЭЛ

ДАНСНЫ АВЛАГЫН БҮРТГЭЛДАНСНЫ АВЛАГЫН БҮРТГЭЛ

Хөнгөлөлт үзүүлж буй дансны авлагыг бүртгэх 2 арга байдаг.

Борлуулсан бүтээгдэхүүн, ажил үйлчилгээний үнийн

дүнгээр бүртгэдэг

НИЙТ ДҮНГИЙН АРГА

Борлуулсан бүтээгдэхүүн, ажил үйлчилгээний үнийн

дүнгээс хөнгөлөлтийн хэмжээг хассан дүнгээр

бүртгэдэг

ЦЭВЭР ДҮНГИЙН АРГА

Нийт дүнгийн арга Цэвэр дүнгийн арга1. А компани 800.000 төгрөгний өртөгтэй бараа материалаа 1.000.000 төгрөгөөр нөхцөлтэй борлуулсан.ББӨ 800.000 Бараа материал 800.000Дансны авлага 1.000.000 Борлуулалтын орлого 1.000.000

ББӨ 800.000 Бараа материал 800.000Дансны авлага 980.000 Борлуулалтын орлого 980.000

2.Худалдан авагч хөнгөлөлтийн хугацаанд нэхэмжлэлийн 50%-ийг барагдуулсанМөнгөн хөрөнгө 490.000Борлуулалтын хөн-лт 10.000 Дансны авлага 500.000

Мөнгөн хөрөнгө 490.000 Дансны авлага 490.000

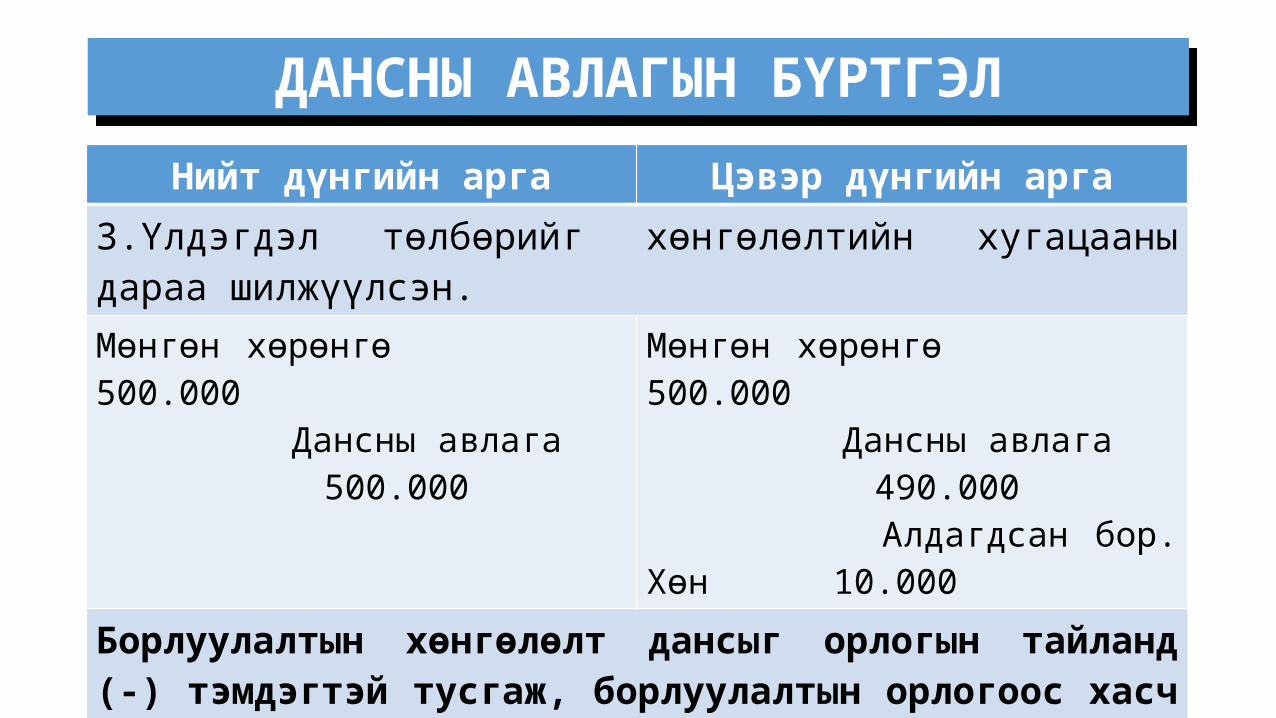

ДАНСНЫ АВЛАГЫН БҮРТГЭЛДАНСНЫ АВЛАГЫН БҮРТГЭЛ

Нийт дүнгийн арга Цэвэр дүнгийн арга3.Үлдэгдэл төлбөрийг хөнгөлөлтийн хугацааны дараа шилжүүлсэн.Мөнгөн хөрөнгө 500.000 Дансны авлага 500.000

Мөнгөн хөрөнгө 500.000 Дансны авлага 490.000 Алдагдсан бор. Хөн 10.000

Борлуулалтын хөнгөлөлт дансыг орлогын тайланд (-) тэмдэгтэй тусгаж, борлуулалтын орлогоос хасч өгнө.Алдагдсан борлуулалтын хөнгөлөлт дансыг орлогын тайланд үйл ажиллагааны бус орлого гэж тусгана.

ДАНСНЫ АВЛАГЫН БҮРТГЭЛДАНСНЫ АВЛАГЫН БҮРТГЭЛ

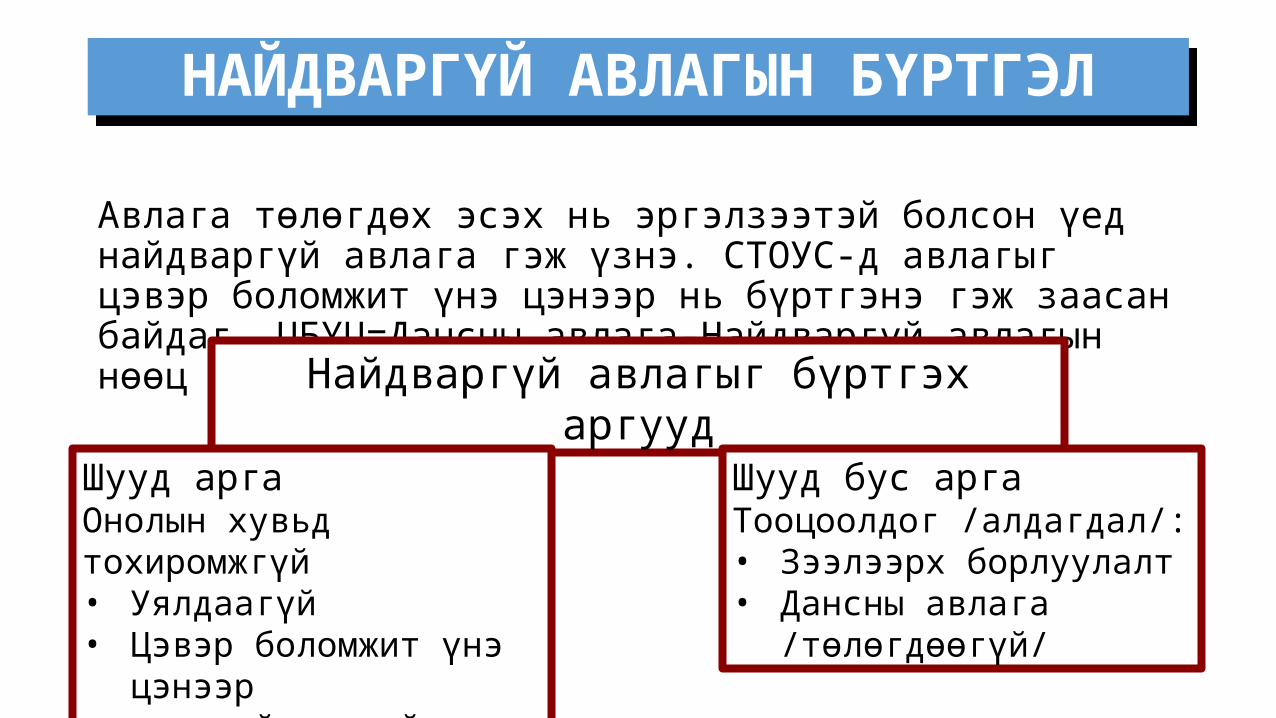

Авлага төлөгдөх эсэх нь эргэлзээтэй болсон үед найдваргүй авлага гэж үзнэ. СТОУС-д авлагыг цэвэр боломжит үнэ цэнээр нь бүртгэнэ гэж заасан байдаг. ЦБҮЦ=Дансны авлага-Найдваргүй авлагын нөөц

НАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛНАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛ

Найдваргүй авлагыг бүртгэх аргууд

Шууд аргаОнолын хувьд тохиромжгүй• Уялдаагүй• Цэвэр боломжит үнэ

цэнээр илэрхийлдэггүй

Шууд бус аргаТооцоолдог /алдагдал/:• Зээлээрх борлуулалт• Дансны авлага

/төлөгдөөгүй/

НАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛНАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛ

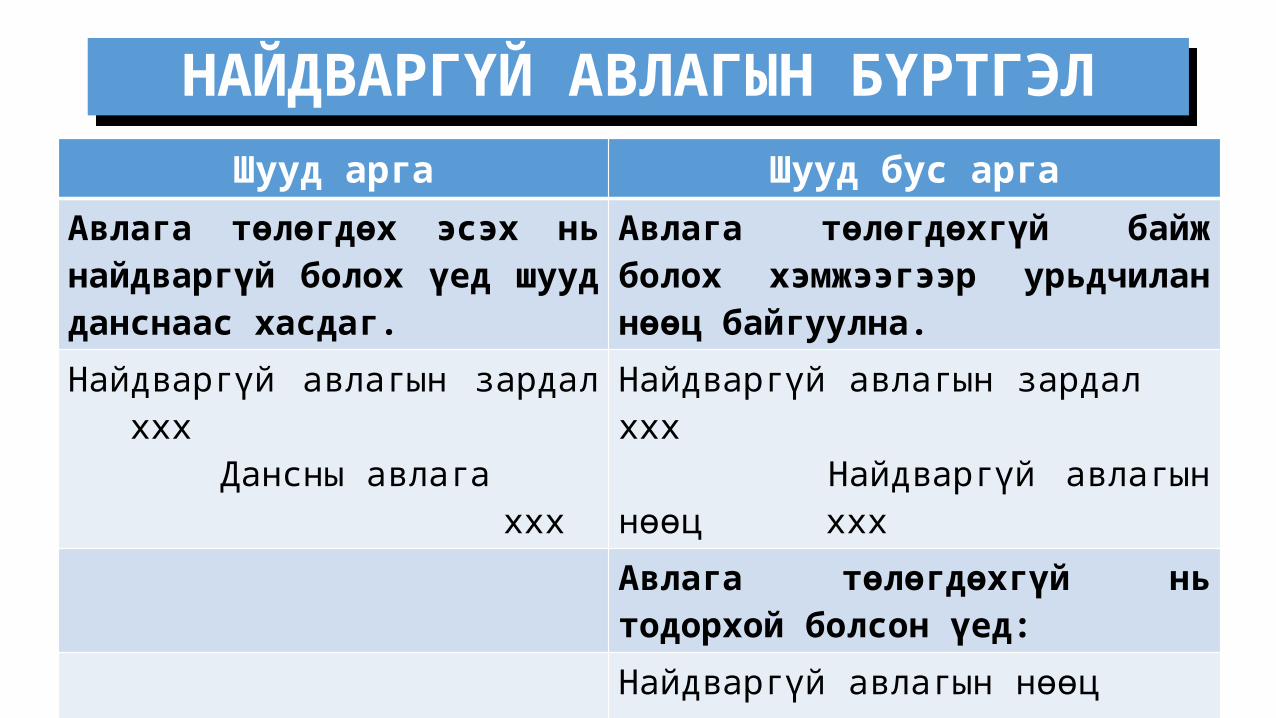

Шууд арга Шууд бус аргаАвлага төлөгдөх эсэх нь найдваргүй болох үед шууд данснаас хасдаг.

Авлага төлөгдөхгүй байж болох хэмжээгээр урьдчилан нөөц байгуулна.

Найдваргүй авлагын зардал ххх Дансны авлага ххх

Найдваргүй авлагын зардал ххх Найдваргүй авлагын нөөц хххАвлага төлөгдөхгүй нь тодорхой болсон үед:Найдваргүй авлагын нөөц ххх Дансны авлага ххх

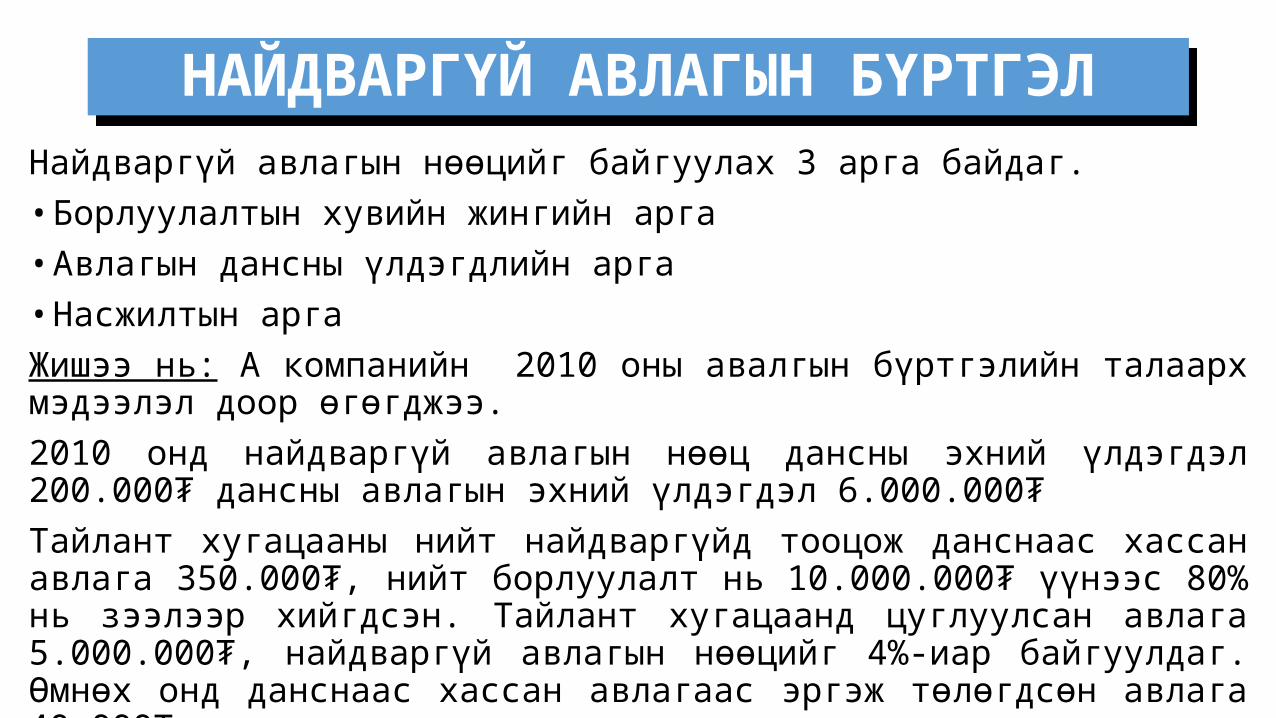

Найдваргүй авлагын нөөцийг байгуулах 3 арга байдаг.• Борлуулалтын хувийн жингийн арга• Авлагын дансны үлдэгдлийн арга• Насжилтын аргаЖишээ нь: А компанийн 2010 оны авалгын бүртгэлийн талаарх мэдээлэл доор өгөгджээ.2010 онд найдваргүй авлагын нөөц дансны эхний үлдэгдэл 200.000₮ дансны авлагын эхний үлдэгдэл 6.000.000₮Тайлант хугацааны нийт найдваргүйд тооцож данснаас хассан авлага 350.000₮, нийт борлуулалт нь 10.000.000₮ үүнээс 80% нь зээлээр хийгдсэн. Тайлант хугацаанд цуглуулсан авлага 5.000.000₮, найдваргүй авлагын нөөцийг 4%-иар байгуулдаг. Өмнөх онд данснаас хассан авлагаас эргэж төлөгдсөн авлага 40.000₮

НАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛНАЙДВАРГҮЙ АВЛАГЫН БҮРТГЭЛ

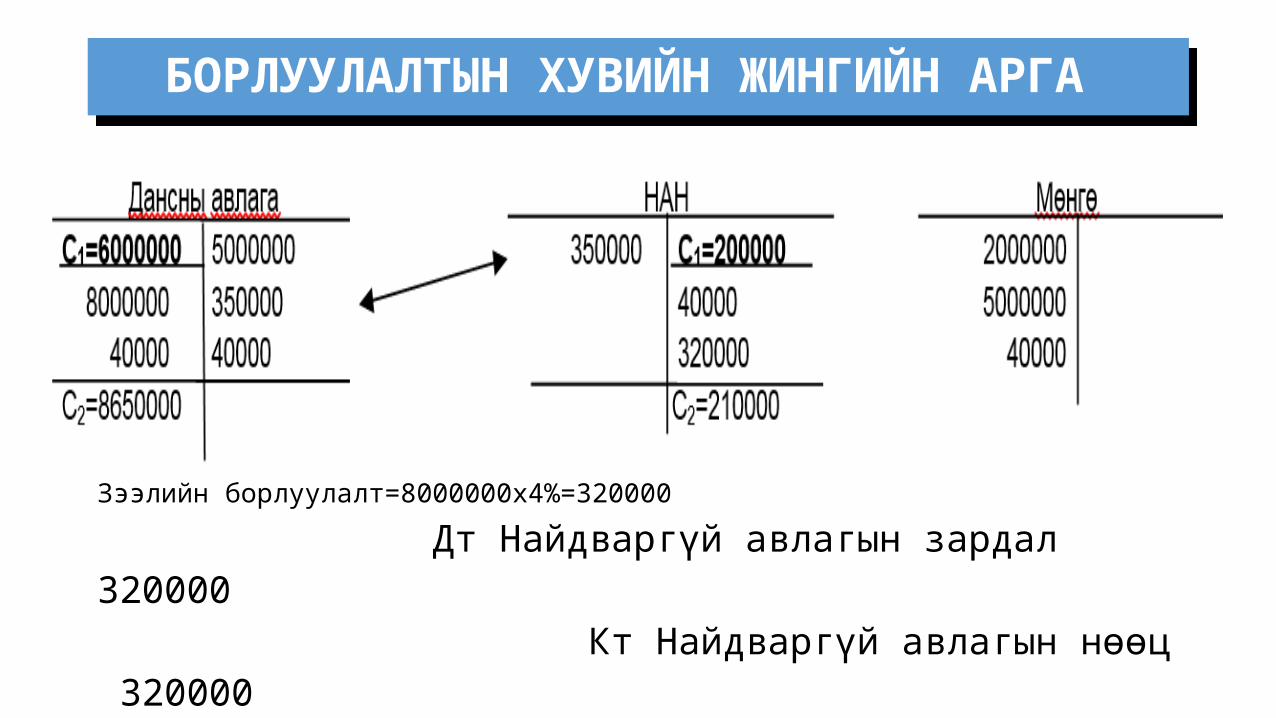

БОРЛУУЛАЛТЫН ХУВИЙН ЖИНГИЙН АРГА

БОРЛУУЛАЛТЫН ХУВИЙН ЖИНГИЙН АРГА

Зээлийн борлуулалт=8000000х4%=320000

Дт Найдваргүй авлагын зардал 320000 Кт Найдваргүй авлагын нөөц 320000

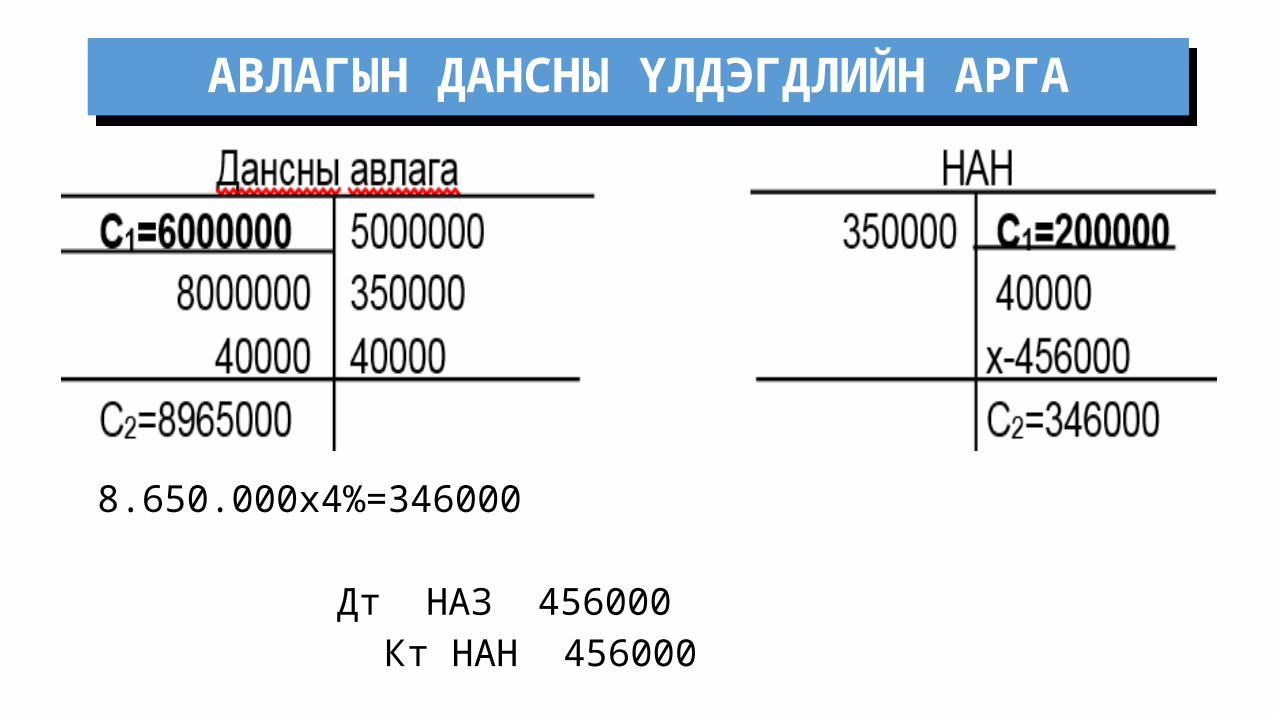

АВЛАГЫН ДАНСНЫ ҮЛДЭГДЛИЙН АРГААВЛАГЫН ДАНСНЫ ҮЛДЭГДЛИЙН АРГА

8.650.000х4%=346000

Дт НАЗ 456000Кт НАН 456000

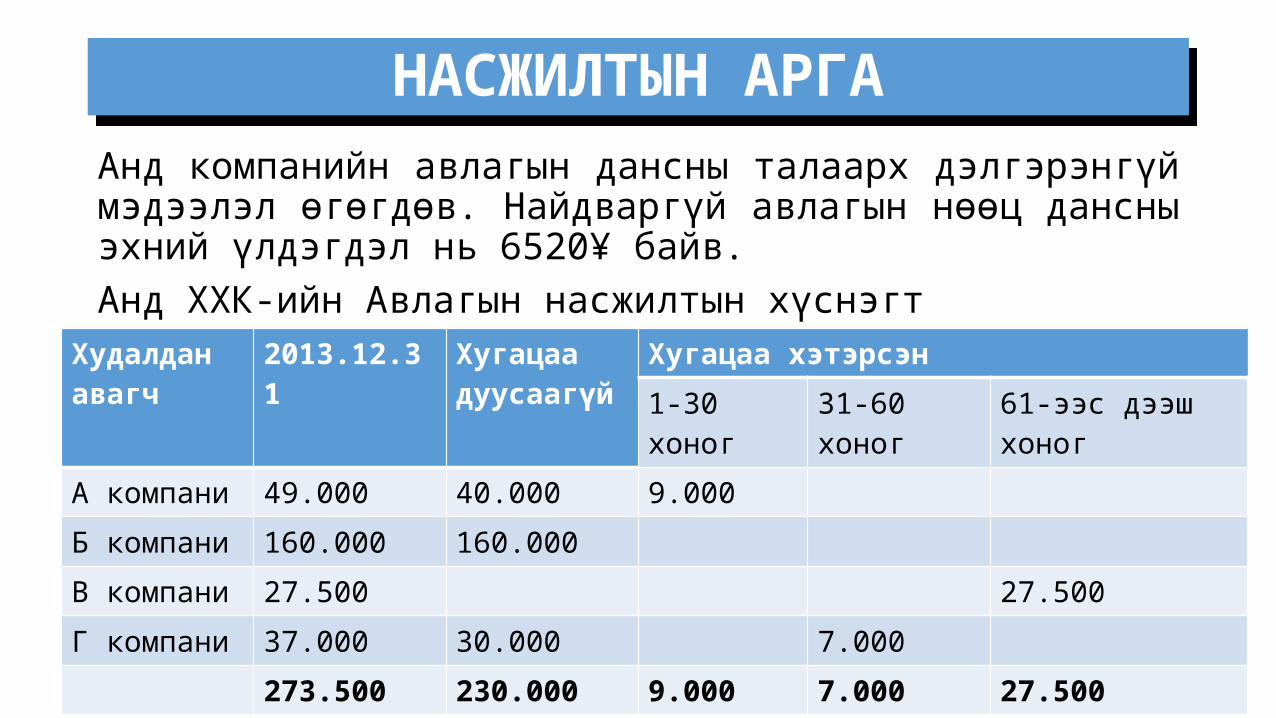

Анд компанийн авлагын дансны талаарх дэлгэрэнгүй мэдээлэл өгөгдөв. Найдваргүй авлагын нөөц дансны эхний үлдэгдэл нь 6520¥ байв.Анд ХХК-ийн Авлагын насжилтын хүснэгт

НАСЖИЛТЫН АРГАНАСЖИЛТЫН АРГА

Худалдан авагч

2013.12.31 Хугацаа дуусаагүй

Хугацаа хэтэрсэн1-30 хоног 31-60 хоног 61-ээс дээш хоног

А компани 49.000 40.000 9.000Б компани 160.000 160.000В компани 27.500 27.500Г компани 37.000 30.000 7.000

273.500 230.000 9.000 7.000 27.500

Насжилт Дүн Хувь Тооцоолсан найдваргүй авлага

Хугацаандаа байгаа 230.000 1% 2.3000-30 хоног хэтэрсэн 9.000 5% 45031-60 хоног хэтэрсэн

7.000 10% 700

61-ээс дээш хоног хэтэрсэн

27.500 16% 4.400

273500 7.850

НАСЖИЛТЫН АРГАНАСЖИЛТЫН АРГА

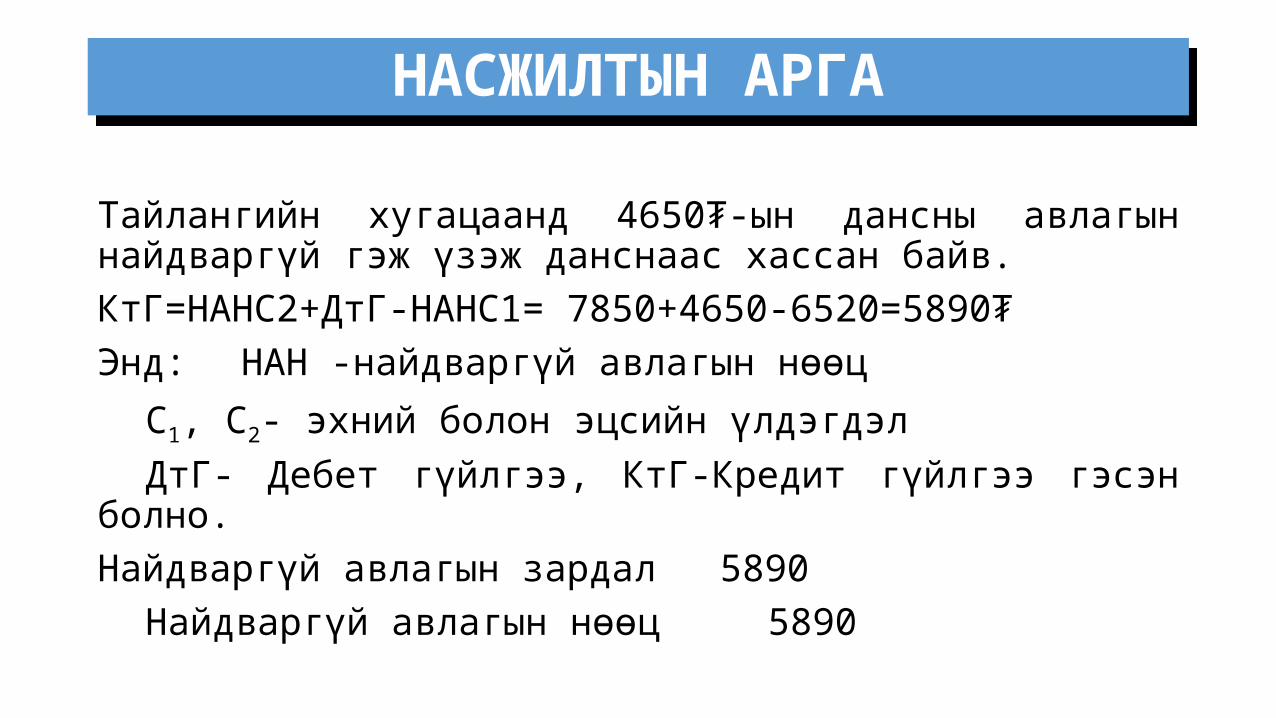

Тайлангийн хугацаанд 4650₮-ын дансны авлагын найдваргүй гэж үзэж данснаас хассан байв.КтГ=НАНС2+ДтГ-НАНС1= 7850+4650-6520=5890₮Энд: НАН -найдваргүй авлагын нөөц

С1, С2- эхний болон эцсийн үлдэгдэл ДтГ- Дебет гүйлгээ, КтГ-Кредит гүйлгээ гэсэн болно.

Найдваргүй авлагын зардал 5890Найдваргүй авлагын нөөц 5890

НАСЖИЛТЫН АРГАНАСЖИЛТЫН АРГА

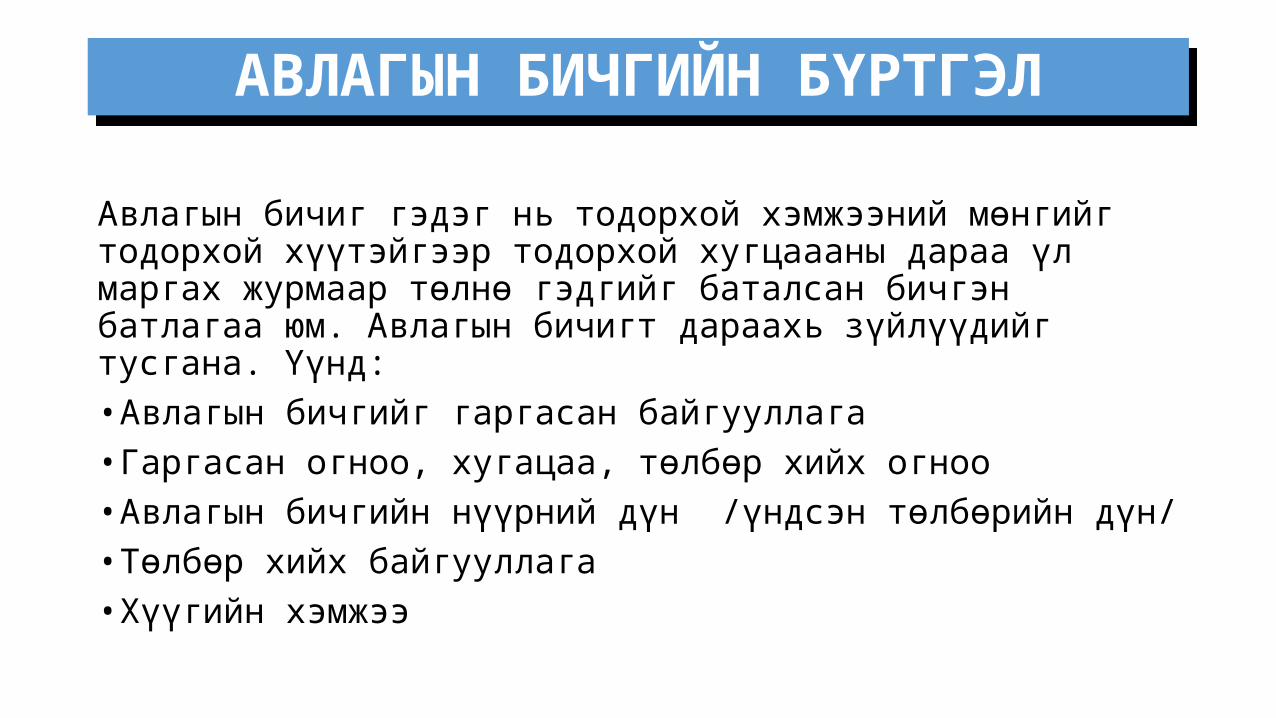

Авлагын бичиг гэдэг нь тодорхой хэмжээний мөнгийг тодорхой хүүтэйгээр тодорхой хугцаааны дараа үл маргах журмаар төлнө гэдгийг баталсан бичгэн батлагаа юм. Авлагын бичигт дараахь зүйлүүдийг тусгана. Үүнд: • Авлагын бичгийг гаргасан байгууллага• Гаргасан огноо, хугацаа, төлбөр хийх огноо• Авлагын бичгийн нүүрний дүн /үндсэн төлбөрийн дүн/• Төлбөр хийх байгууллага• Хүүгийн хэмжээ

АВЛАГЫН БИЧГИЙН БҮРТГЭЛАВЛАГЫН БИЧГИЙН БҮРТГЭЛ

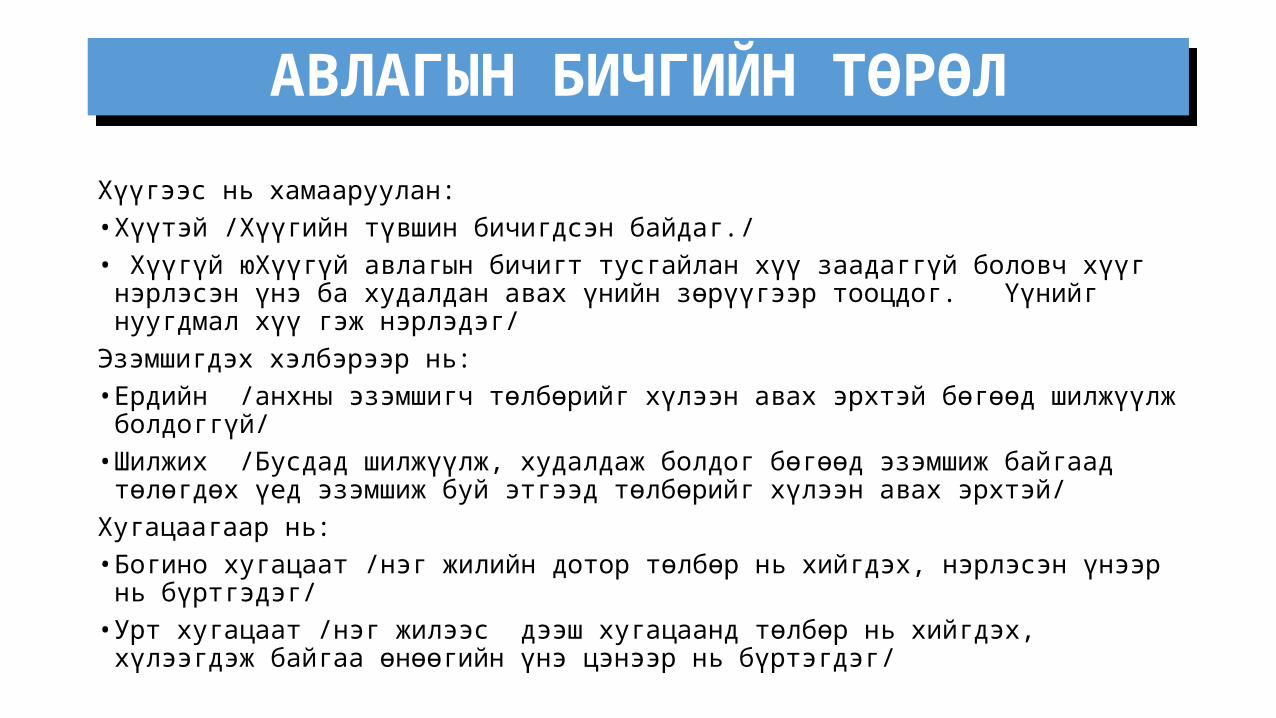

Хүүгээс нь хамааруулан:• Хүүтэй /Хүүгийн түвшин бичигдсэн байдаг./• Хүүгүй юХүүгүй авлагын бичигт тусгайлан хүү заадаггүй боловч хүүг нэрлэсэн үнэ ба

худалдан авах үнийн зөрүүгээр тооцдог. Үүнийг нуугдмал хүү гэж нэрлэдэг/Эзэмшигдэх хэлбэрээр нь:• Ердийн /анхны эзэмшигч төлбөрийг хүлээн авах эрхтэй бөгөөд шилжүүлж болдоггүй/• Шилжих /Бусдад шилжүүлж, худалдаж болдог бөгөөд эзэмшиж байгаад төлөгдөх үед

эзэмшиж буй этгээд төлбөрийг хүлээн авах эрхтэй/Хугацаагаар нь:• Богино хугацаат /нэг жилийн дотор төлбөр нь хийгдэх, нэрлэсэн үнээр нь бүртгэдэг/• Урт хугацаат /нэг жилээс дээш хугацаанд төлбөр нь хийгдэх, хүлээгдэж байгаа

өнөөгийн үнэ цэнээр нь бүртэгдэг/

АВЛАГЫН БИЧГИЙН ТӨРӨЛАВЛАГЫН БИЧГИЙН ТӨРӨЛ

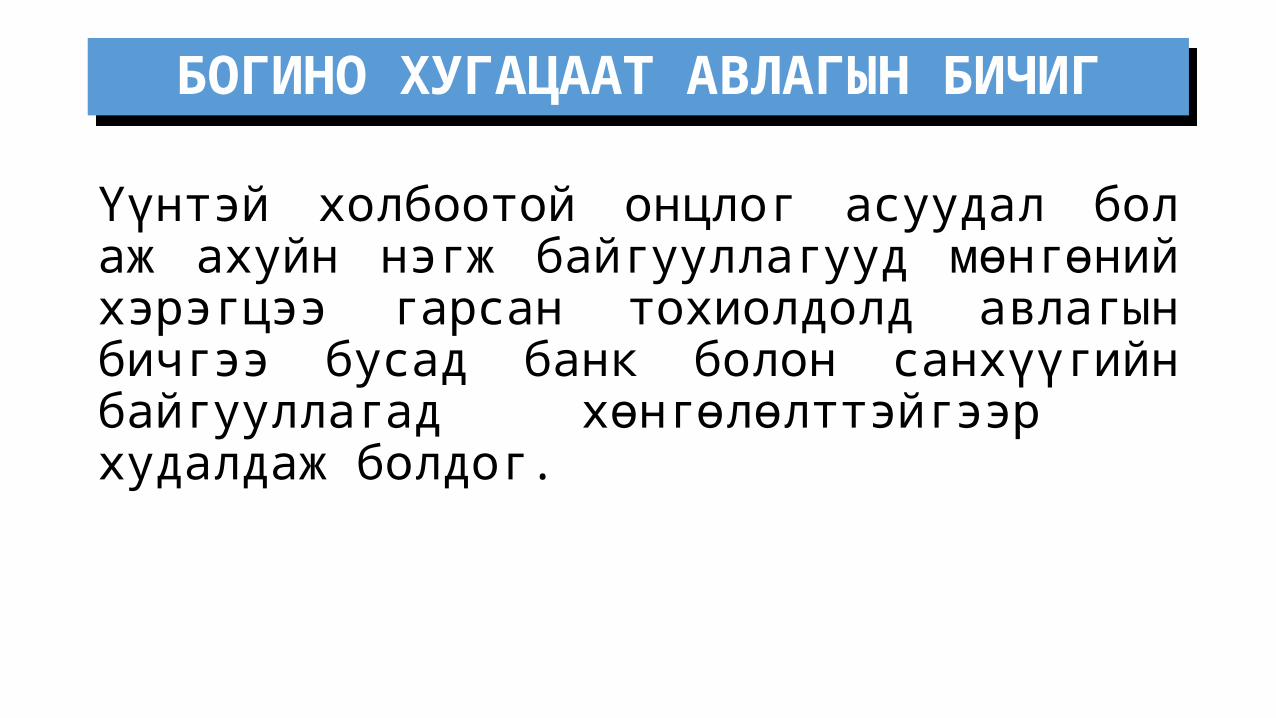

Үүнтэй холбоотой онцлог асуудал бол аж ахуйн нэгж байгууллагууд мөнгөний хэрэгцээ гарсан тохиолдолд авлагын бичгээ бусад банк болон санхүүгийн байгууллагад хөнгөлөлттэйгээр худалдаж болдог.

БОГИНО ХУГАЦААТ АВЛАГЫН БИЧИГБОГИНО ХУГАЦААТ АВЛАГЫН БИЧИГ

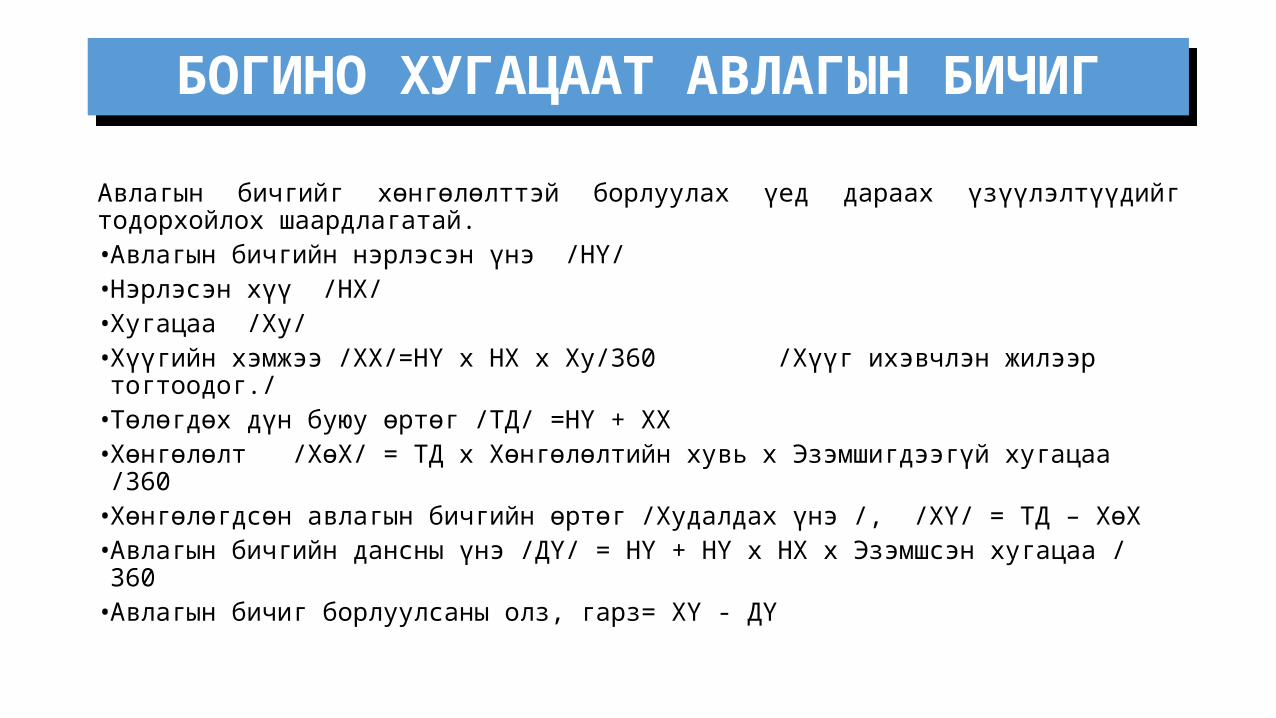

Авлагын бичгийг хөнгөлөлттэй борлуулах үед дараах үзүүлэлтүүдийг тодорхойлох шаардлагатай.• Авлагын бичгийн нэрлэсэн үнэ /НҮ/• Нэрлэсэн хүү /НХ/• Хугацаа /Ху/• Хүүгийн хэмжээ /ХХ/=НҮ х НХ х Ху/360 /Хүүг ихэвчлэн жилээр тогтоодог./• Төлөгдөх дүн буюу өртөг /ТД/ =НҮ + ХХ• Хөнгөлөлт /ХөХ/ = ТД х Хөнгөлөлтийн хувь х Эзэмшигдээгүй хугацаа /360• Хөнгөлөгдсөн авлагын бичгийн өртөг /Худалдах үнэ /, /ХҮ/ = ТД – ХөХ• Авлагын бичгийн дансны үнэ /ДҮ/ = НҮ + НҮ х НХ х Эзэмшсэн хугацаа / 360• Авлагын бичиг борлуулсаны олз, гарз= ХҮ - ДҮ

БОГИНО ХУГАЦААТ АВЛАГЫН БИЧИГБОГИНО ХУГАЦААТ АВЛАГЫН БИЧИГ

`

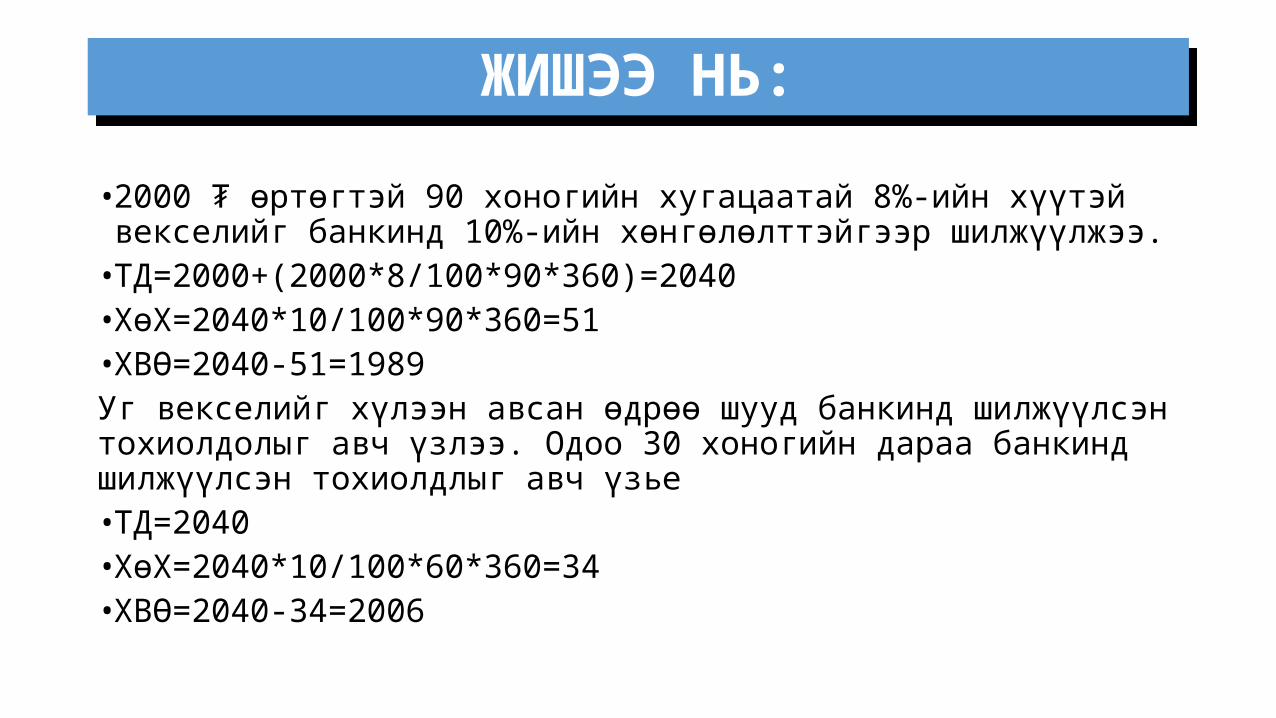

• 2000 ₮ өртөгтэй 90 хоногийн хугацаатай 8%-ийн хүүтэй векселийг банкинд 10%-ийн хөнгөлөлттэйгээр шилжүүлжээ.

• ТД=2000+(2000*8/100*90*360)=2040• ХөХ=2040*10/100*90*360=51• ХВӨ=2040-51=1989Уг векселийг хүлээн авсан өдрөө шууд банкинд шилжүүлсэн тохиолдолыг авч үзлээ. Одоо 30 хоногийн дараа банкинд шилжүүлсэн тохиолдлыг авч үзье• ТД=2040• ХөХ=2040*10/100*60*360=34• ХВӨ=2040-34=2006

ЖИШЭЭ НЬ:ЖИШЭЭ НЬ:

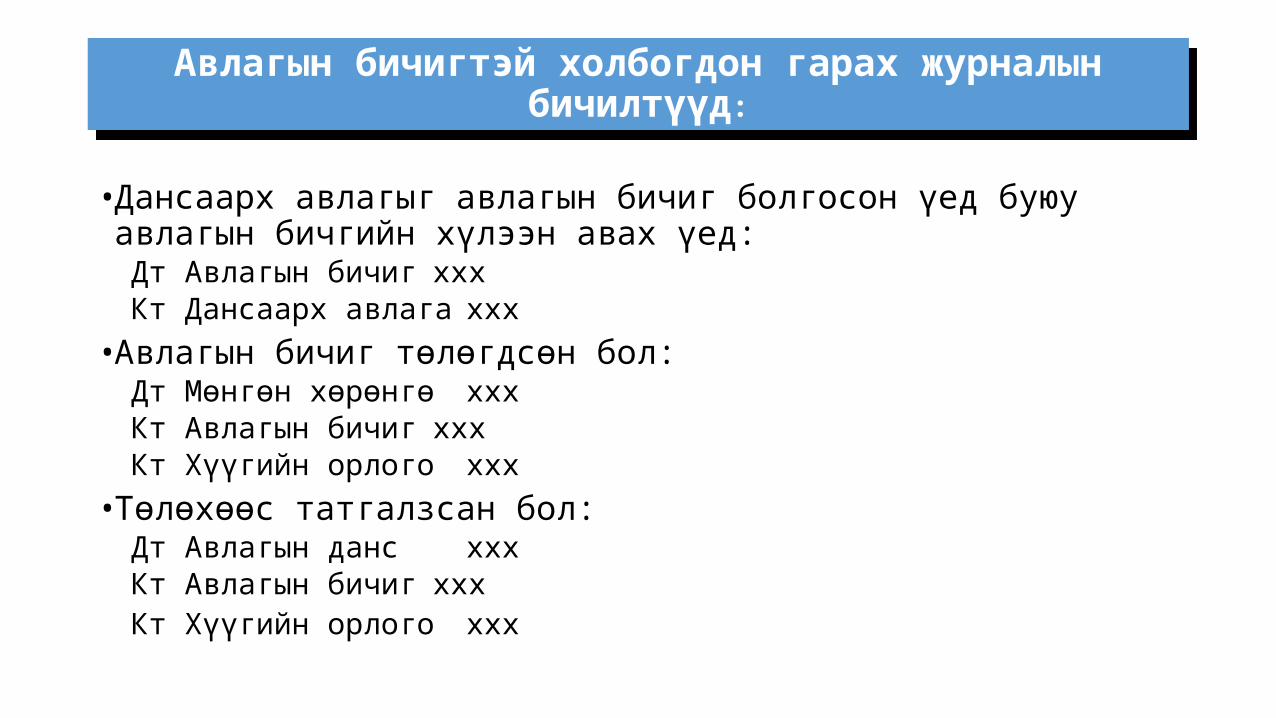

• Дансаарх авлагыг авлагын бичиг болгосон үед буюу авлагын бичгийн хүлээн авах үед:

Дт Авлагын бичиг хххКт Дансаарх авлага ххх

• Авлагын бичиг төлөгдсөн бол:Дт Мөнгөн хөрөнгө хххКт Авлагын бичиг хххКт Хүүгийн орлого ххх

• Төлөхөөс татгалзсан бол:Дт Авлагын данс хххКт Авлагын бичиг хххКт Хүүгийн орлого ххх

Авлагын бичигтэй холбогдон гарах журналын бичилтүүд:

Авлагын бичигтэй холбогдон гарах журналын бичилтүүд: