Embed Size (px)

Citation preview

E V A L U A C I Ó N D E C A L I D A D ·

¿CUALES SON LOS OBJETIVOS DE UNA EVALUACIÓN EXTERNA DE CALIDAD?

• Para evaluar la eficacia y eficiencia de la actividad de Auditoría Interna, alllevar a cabo su misión de acuerdo con su Estatuto y expectativas delConsejo y de la Dirección de la Empresa

• Para Identificar posibles oportunidades de mejora en los procesos deAuditoría Interna e interrelación con los auditados

• Para opinar sobre el grado de conformidad de la actividad de AuditoríaInterna con los componentes mandatorios del Marco Internacional para laPráctica Profesional de la Auditoría Interna (MIPP).

E V A L U A C I Ó N D E C A L I D A D ·

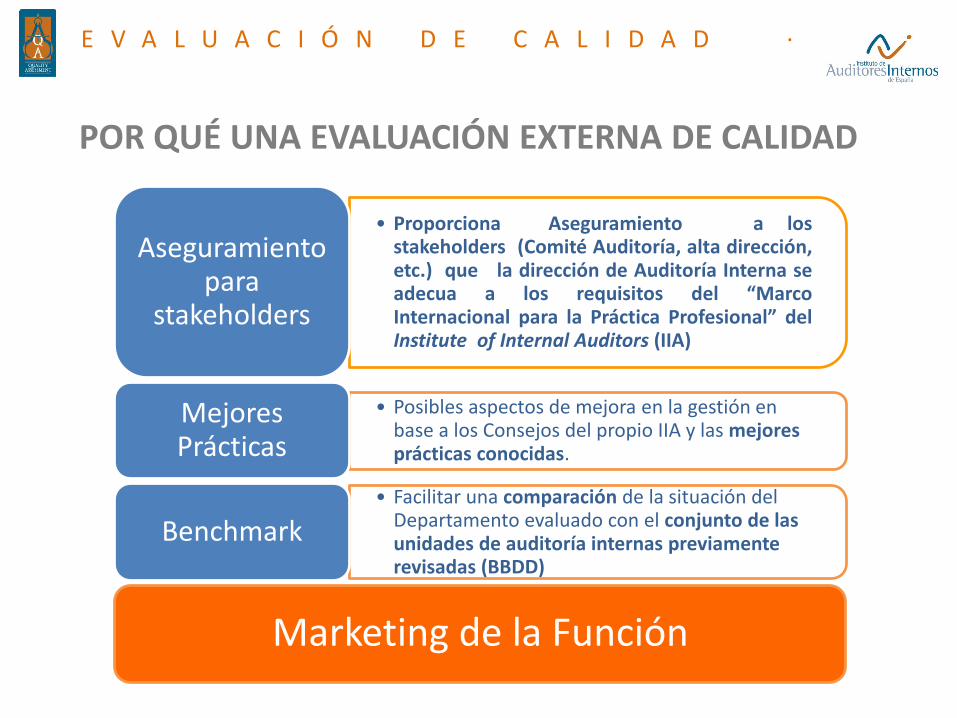

POR QUÉ UNA EVALUACIÓN EXTERNA DE CALIDAD

• Proporciona Aseguramiento a losstakeholders (Comité Auditoría, alta dirección,etc.) que la dirección de Auditoría Interna seadecua a los requisitos del “MarcoInternacional para la Práctica Profesional” delInstitute of Internal Auditors (IIA)

Aseguramiento para

stakeholders

• Posibles aspectos de mejora en la gestión en base a los Consejos del propio IIA y las mejores prácticas conocidas.

Mejores Prácticas

• Facilitar una comparación de la situación del Departamento evaluado con el conjunto de las unidades de auditoría internas previamente revisadas (BBDD)

Benchmark

Marketing de la Función

E V A L U A C I Ó N D E C A L I D A D ·

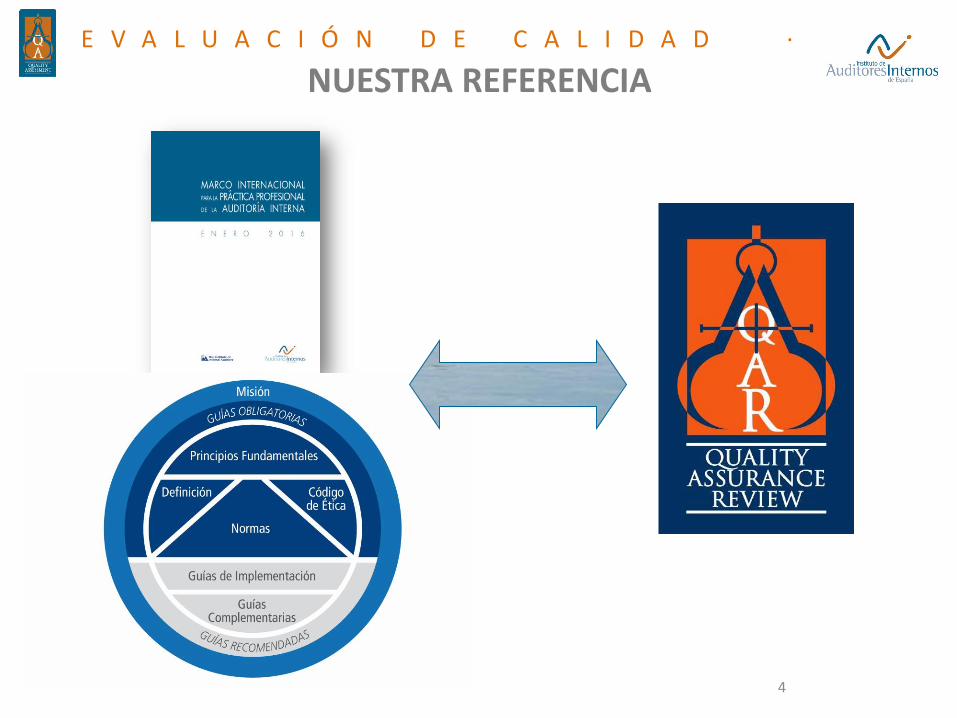

NUESTRA REFERENCIA

4

E V A L U A C I Ó N D E C A L I D A D ·

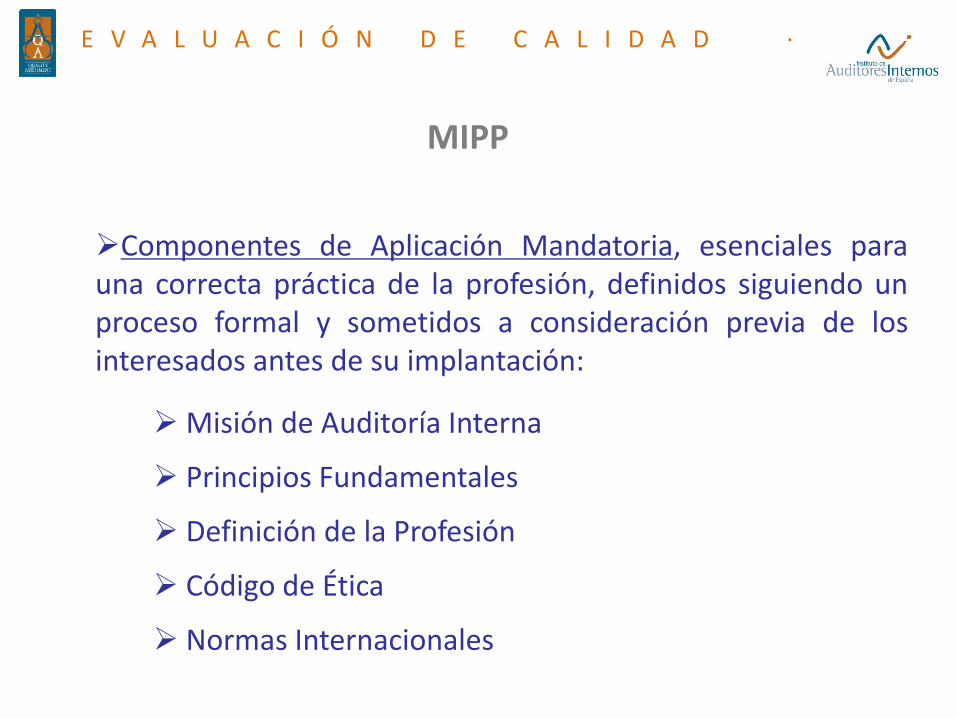

MIPP

Componentes de Aplicación Mandatoria, esenciales parauna correcta práctica de la profesión, definidos siguiendo unproceso formal y sometidos a consideración previa de losinteresados antes de su implantación:

Misión de Auditoría Interna

Principios Fundamentales

Definición de la Profesión

Código de Ética

Normas Internacionales

E V A L U A C I Ó N D E C A L I D A D ·

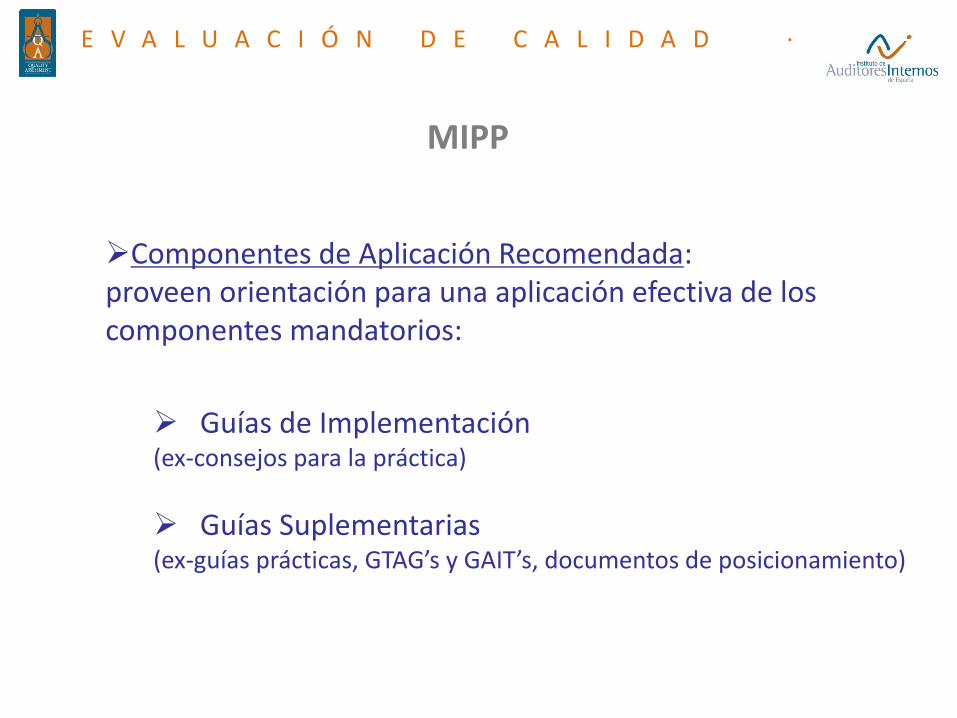

MIPP

Componentes de Aplicación Recomendada: proveen orientación para una aplicación efectiva de los componentes mandatorios:

Guías de Implementación (ex-consejos para la práctica)

Guías Suplementarias (ex-guías prácticas, GTAG’s y GAIT’s, documentos de posicionamiento)

E V A L U A C I Ó N D E C A L I D A D ·

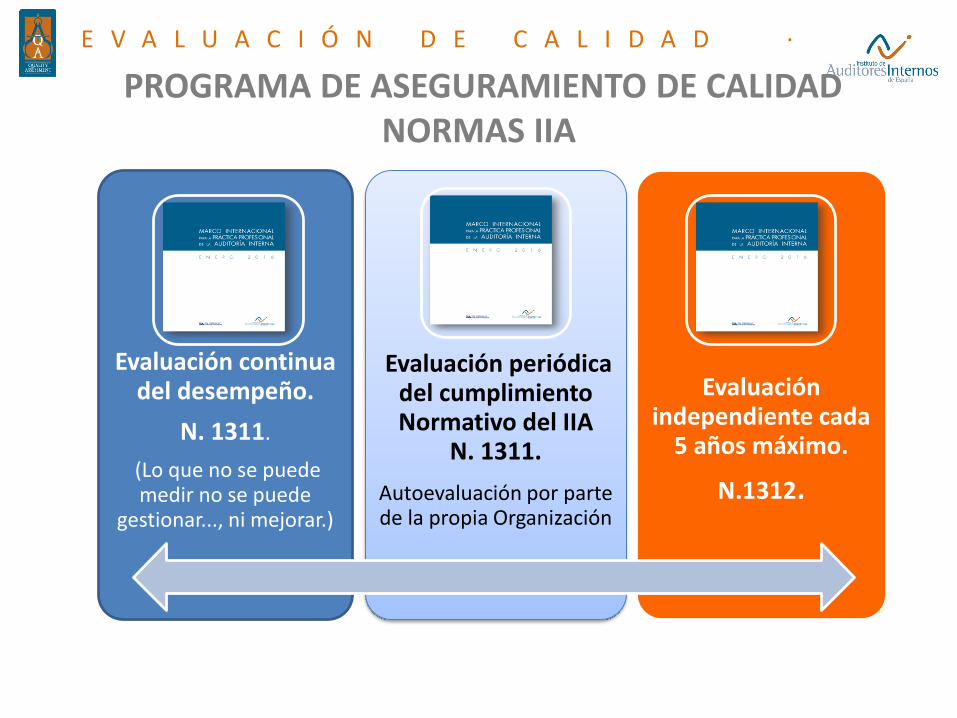

PROGRAMA DE ASEGURAMIENTO DE CALIDAD NORMAS IIA

Evaluación continua del desempeño.

N. 1311.

(Lo que no se puede medir no se puede

gestionar..., ni mejorar.)

Evaluación periódica del cumplimiento Normativo del IIA

N. 1311.

Autoevaluación por parte de la propia Organización

Evaluación independiente cada

5 años máximo.

N.1312.

E V A L U A C I Ó N D E C A L I D A D ·

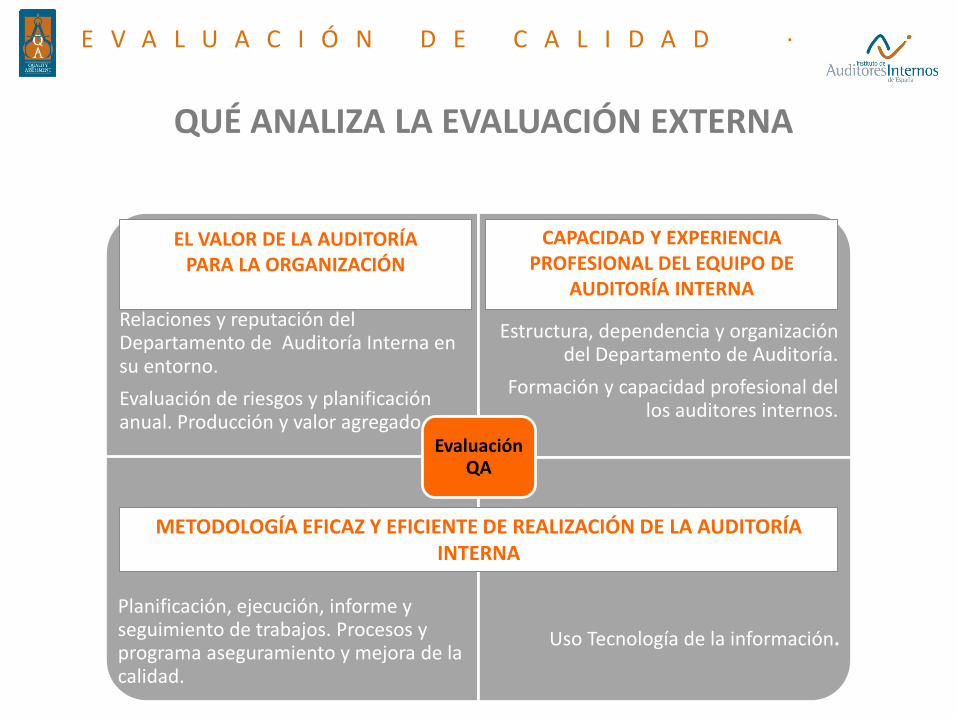

QUÉ ANALIZA LA EVALUACIÓN EXTERNA

Relaciones y reputación del Departamento de Auditoría Interna en su entorno.

Evaluación de riesgos y planificación anual. Producción y valor agregado.

Estructura, dependencia y organización del Departamento de Auditoría.

Formación y capacidad profesional del los auditores internos.

Planificación, ejecución, informe y seguimiento de trabajos. Procesos y programa aseguramiento y mejora de la calidad.

Uso Tecnología de la información.

Evaluación QA

EL VALOR DE LA AUDITORÍA PARA LA ORGANIZACIÓN

CAPACIDAD Y EXPERIENCIA PROFESIONAL DEL EQUIPO DE

AUDITORÍA INTERNA

METODOLOGÍA EFICAZ Y EFICIENTE DE REALIZACIÓN DE LA AUDITORÍA INTERNA

E V A L U A C I Ó N D E C A L I D A D ·

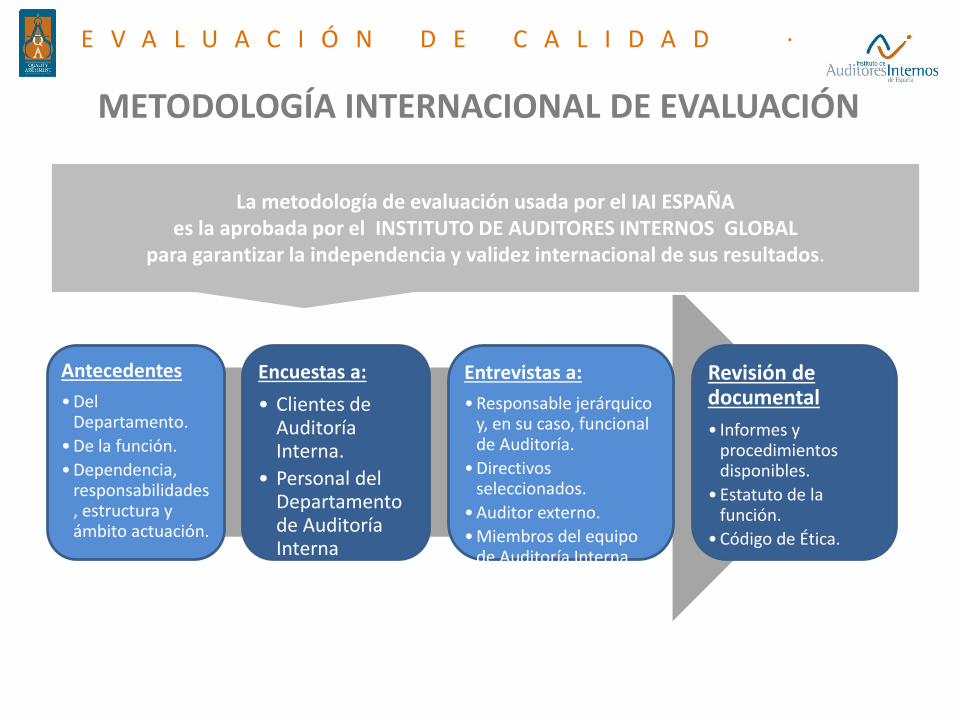

Antecedentes

• Del Departamento.

• De la función.

• Dependencia, responsabilidades, estructura y ámbito actuación.

Encuestas a:

• Clientes de Auditoría Interna.

• Personal del Departamento de Auditoría Interna

Entrevistas a:

• Responsable jerárquico y, en su caso, funcional de Auditoría.

• Directivos seleccionados.

• Auditor externo.

• Miembros del equipo de Auditoría Interna

Revisión de documental

• Informes y procedimientos disponibles.

• Estatuto de la función.

• Código de Ética.

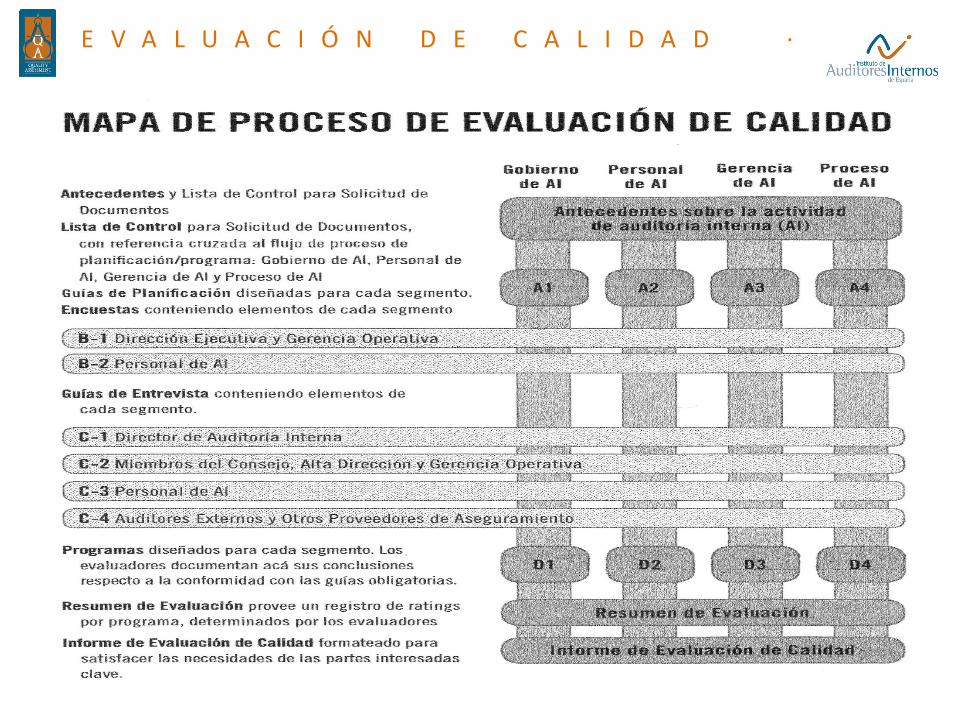

METODOLOGÍA INTERNACIONAL DE EVALUACIÓN

La metodología de evaluación usada por el IAI ESPAÑA es la aprobada por el INSTITUTO DE AUDITORES INTERNOS GLOBAL

para garantizar la independencia y validez internacional de sus resultados.

E V A L U A C I Ó N D E C A L I D A D ·

11

E V A L U A C I Ó N D E C A L I D A D ·

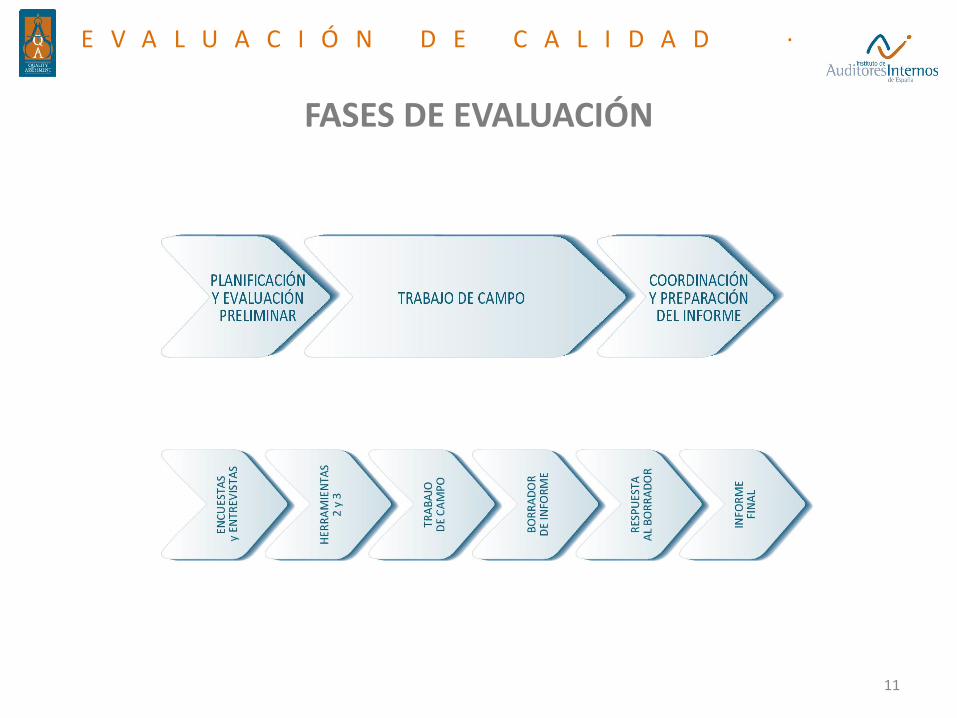

FASES DE EVALUACIÓN

E V A L U A C I Ó N D E C A L I D A D ·

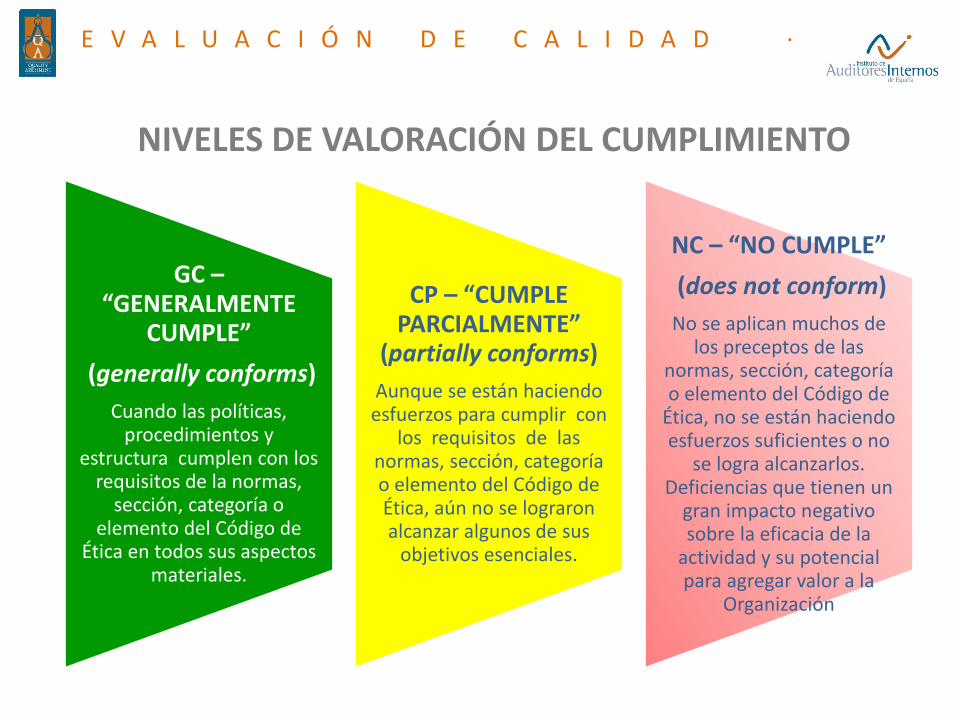

NIVELES DE VALORACIÓN DEL CUMPLIMIENTO

GC –“GENERALMENTE

CUMPLE”

(generally conforms)

Cuando las políticas, procedimientos y

estructura cumplen con los requisitos de la normas,

sección, categoría o elemento del Código de

Ética en todos sus aspectos materiales.

CP – “CUMPLE PARCIALMENTE”

(partially conforms)

Aunque se están haciendo esfuerzos para cumplir con

los requisitos de las normas, sección, categoría o elemento del Código de Ética, aún no se lograron alcanzar algunos de sus

objetivos esenciales.

NC – “NO CUMPLE”

(does not conform)

No se aplican muchos de los preceptos de las

normas, sección, categoría o elemento del Código de

Ética, no se están haciendo esfuerzos suficientes o no

se logra alcanzarlos. Deficiencias que tienen un

gran impacto negativo sobre la eficacia de la

actividad y su potencial para agregar valor a la

Organización

E V A L U A C I Ó N D E C A L I D A D ·

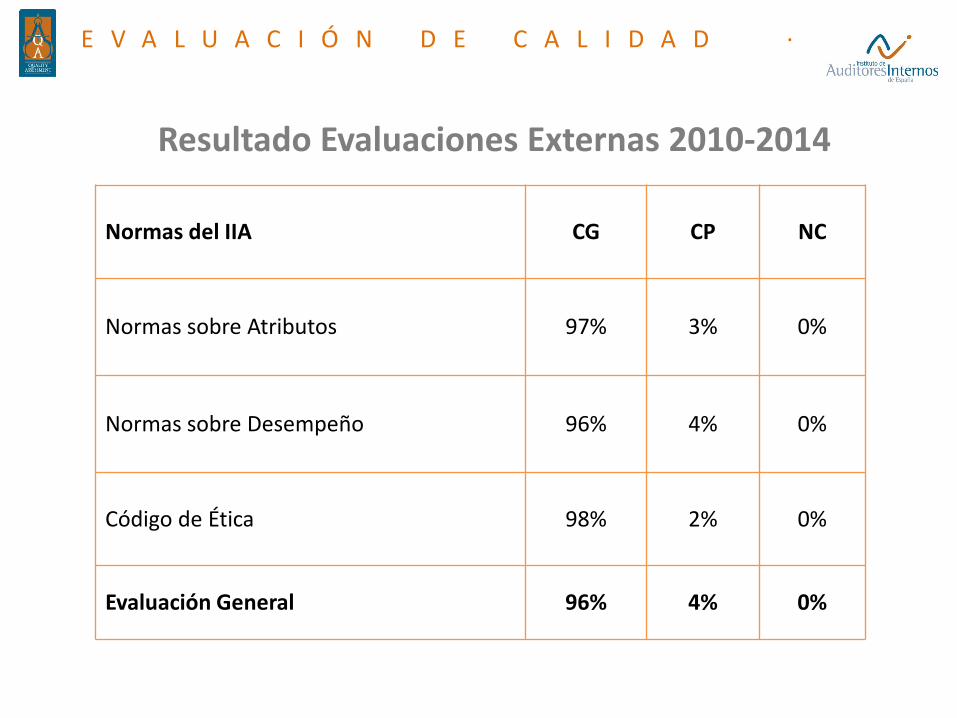

Resultado Evaluaciones Externas 2010-2014

Normas del IIA CG CP NC

Normas sobre Atributos 97% 3% 0%

Normas sobre Desempeño 96% 4% 0%

Código de Ética 98% 2% 0%

Evaluación General 96% 4% 0%

E V A L U A C I Ó N D E C A L I D A D ·

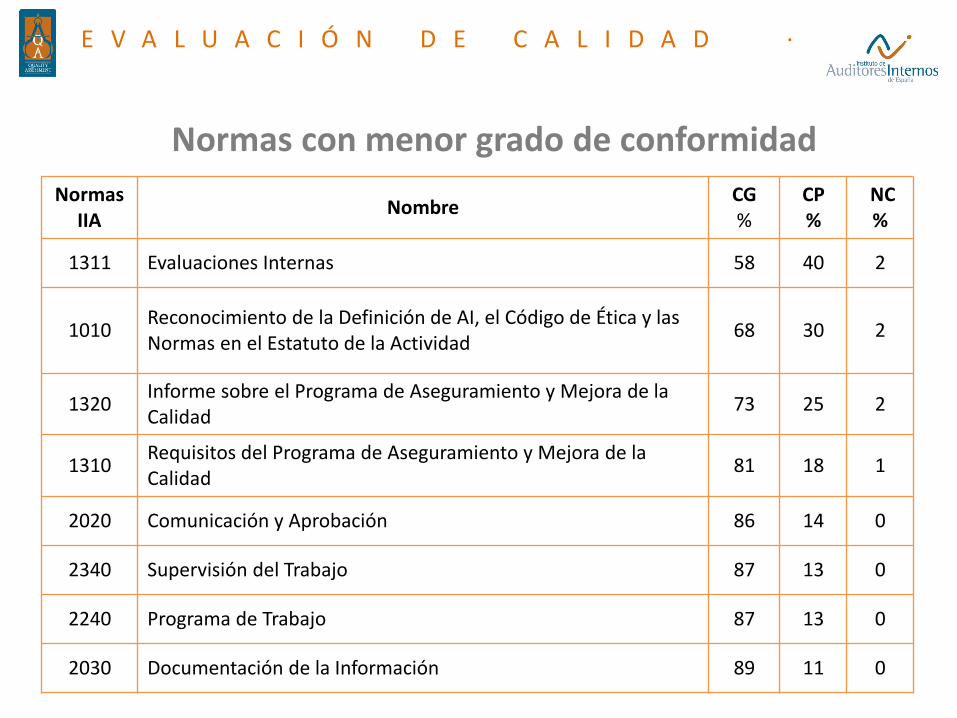

Normas con menor grado de conformidad

Normas IIA

NombreCG%

CP%

NC%

1311 Evaluaciones Internas 58 40 2

1010Reconocimiento de la Definición de AI, el Código de Ética y las Normas en el Estatuto de la Actividad

68 30 2

1320Informe sobre el Programa de Aseguramiento y Mejora de laCalidad

73 25 2

1310Requisitos del Programa de Aseguramiento y Mejora de la Calidad

81 18 1

2020 Comunicación y Aprobación 86 14 0

2340 Supervisión del Trabajo 87 13 0

2240 Programa de Trabajo 87 13 0

2030 Documentación de la Información 89 11 0

E V A L U A C I Ó N D E C A L I D A D ·

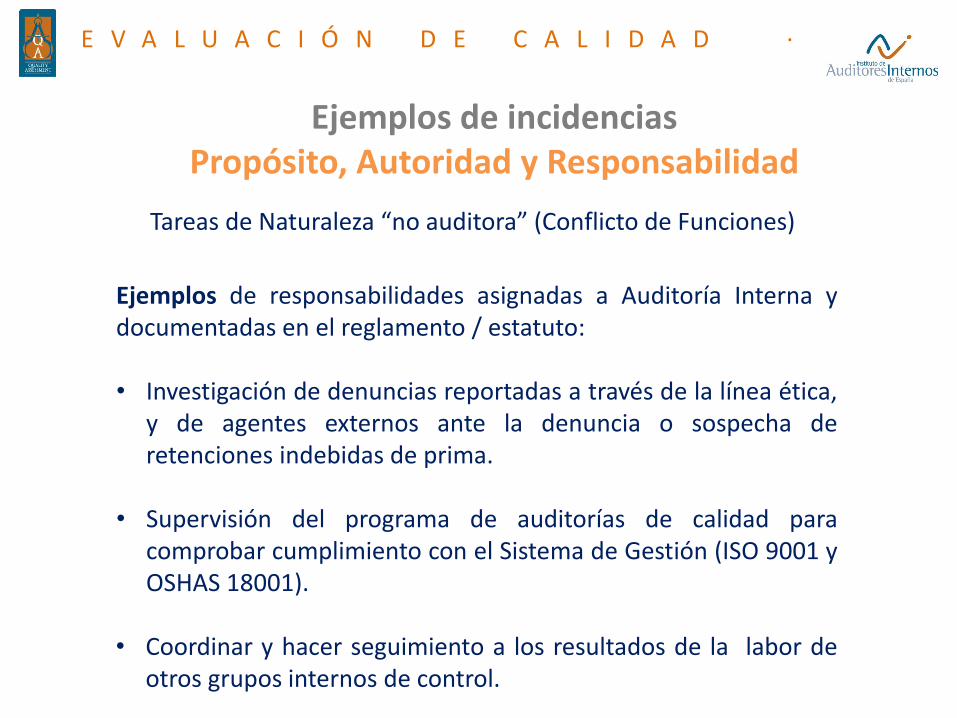

Ejemplos de incidenciasPropósito, Autoridad y Responsabilidad

Tareas de Naturaleza “no auditora” (Conflicto de Funciones)

Ejemplos de responsabilidades asignadas a Auditoría Interna ydocumentadas en el reglamento / estatuto:

• Investigación de denuncias reportadas a través de la línea ética,y de agentes externos ante la denuncia o sospecha deretenciones indebidas de prima.

• Supervisión del programa de auditorías de calidad paracomprobar cumplimiento con el Sistema de Gestión (ISO 9001 yOSHAS 18001).

• Coordinar y hacer seguimiento a los resultados de la labor deotros grupos internos de control.

E V A L U A C I Ó N D E C A L I D A D ·

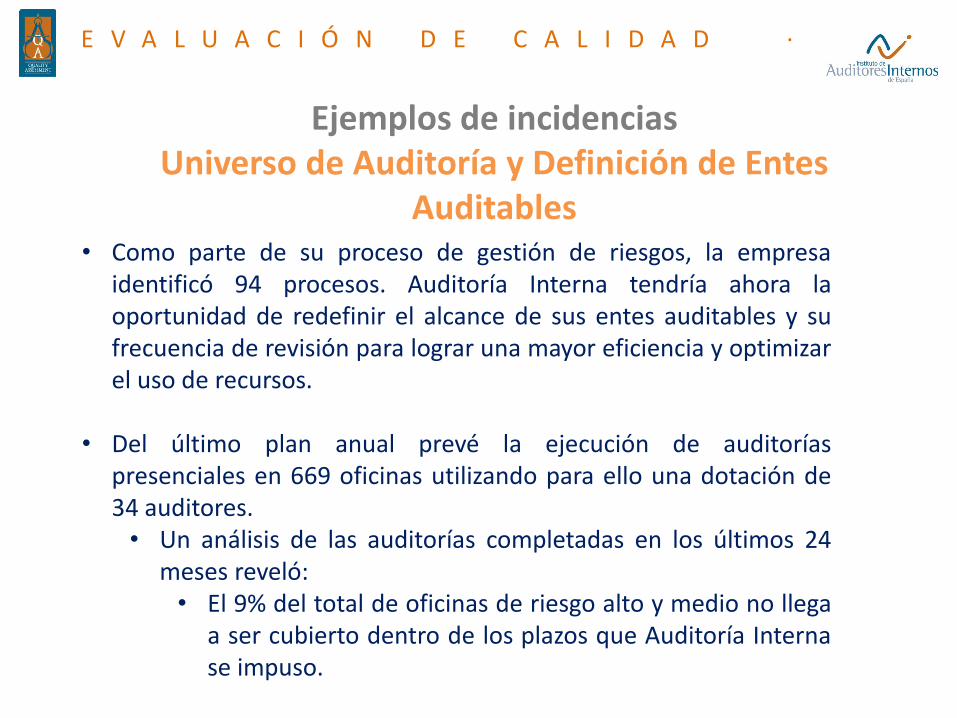

Ejemplos de incidenciasUniverso de Auditoría y Definición de Entes

Auditables• Como parte de su proceso de gestión de riesgos, la empresa

identificó 94 procesos. Auditoría Interna tendría ahora laoportunidad de redefinir el alcance de sus entes auditables y sufrecuencia de revisión para lograr una mayor eficiencia y optimizarel uso de recursos.

• Del último plan anual prevé la ejecución de auditoríaspresenciales en 669 oficinas utilizando para ello una dotación de34 auditores.• Un análisis de las auditorías completadas en los últimos 24

meses reveló:• El 9% del total de oficinas de riesgo alto y medio no llega

a ser cubierto dentro de los plazos que Auditoría Internase impuso.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasEvaluación de Riesgos y Plan Anual

(Cobertura > Recursos)

• Auditoría Interna realizó una evaluación de riesgos como pasoprevio a la preparación de su plan anual. De nuestra revisión sedesprendió que algunas no justificarían su inclusión:

• Dado su nivel de riesgos más bajo o• porque ya fueron ejecutadas en años anteriores,• mientras que otras de riesgo similar aún deben ser

programadas por primera vez o no han sido cubiertasdurante los últimos 5 años.

• El plan anual es preparado con base en los recursos existentes yno ha sido posible determinar si su alcance es suficiente parauna cobertura adecuada de los riesgos.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasPlan Anual (Cobertura > Coordinación con otros

Proveedores de Aseguramiento)

• Auditoría Interna no coordina su trabajo con la Auditoria Externay otros proveedores internos de aseguramiento que constituyenla llamada “2da. línea de defensa” y abordan temas medio-ambientales, de seguridad, de cumplimiento de leyes yregulaciones, de calidad, etc.

• En el proceso de construcción del plan anual de auditoría aún nose tiene en cuenta el alcance de los trabajos y la cobertura delos riesgos dada por los proveedores de aseguramiento internode la entidad, con el propósito de optimizar los costos y recursosde auditoría y evitar duplicación de esfuerzos.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasProceso de Planificación, Ejecución y

Documentación de los Trabajos

• Los objetivos fijados para el trabajo fueron muy generales ypodrían haber generado trabajo de auditoria innecesario por nohaberse definidos con mayor precisión.

• Dificultad para enlazar los objetivos de la auditoría interna conlos riesgos específicos en los que se ha de enfocar el trabajo, loscontroles que los mitigan y los procedimientos de auditoríainterna a aplicar para evaluar estos últimos.

• No fue posible determinar a través de los papeles de trabajo si lasupervisión fue oportuna.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasElaboración de Hallazgos y Confección de Informes

• Si bien exponen de manera clara las irregularidades y/oexcepciones encontradas, la mayoría no hace mención a la“causa” de las mismas ni se dimensiona su riesgo e impacto.

• Informes que en general no incluyen fechas clave (ej. de inicio,ejecución y finalización de la auditoría) y en ciertos casostampoco se incluye la respuesta o plan de acción del auditado.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasVerificación de Acciones Correctivas

• Auditoría Interna verificará cada seis meses el cumplimiento delos planes de mejoramiento comprometidos, con base en lanormativa vigente.

• Si bien existe evidencia del seguimiento de acción correctiva, elproceso seguido no está lo suficientemente descrito paraentender cómo llevar a cabo el mismo, es decir qué debehacer el auditor interno para cerciorarse que la deficiencia hasido corregida y en qué momento.

E V A L U A C I Ó N D E C A L I D A D ·

Ejemplos de incidenciasPlanes de Desarrollo Profesional y

Continuación de Carrera

• La Dirección de Auditoría Interna no ha formalizado un PlanAnual de Capacitación de sus auditores internos que refleje elentrenamiento necesario para cumplir con los objetivos delárea, debido a una aparente falta de presupuesto paraejecutarlo.

• Si bien se observaron algunos casos de transferencia depersonas de y hacia Auditoría Interna en los últimos cuatro años,las encuestas y entrevistas realizadas indican que existe interésen promover y formalizar este proceso considerado como una“mejor práctica” en organizaciones de clase mundial.

E V A L U A C I Ó N D E C A L I D A D ·

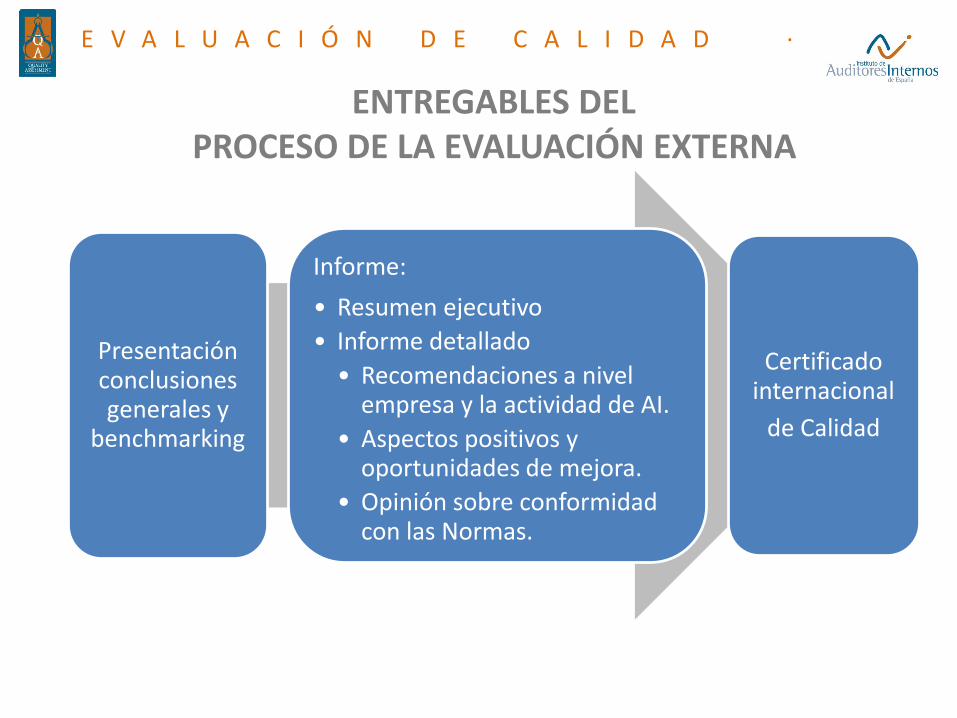

ENTREGABLES DEL PROCESO DE LA EVALUACIÓN EXTERNA

Presentación conclusiones generales y

benchmarking

Informe:

• Resumen ejecutivo

• Informe detallado

• Recomendaciones a nivel empresa y la actividad de AI.

• Aspectos positivos y oportunidades de mejora.

• Opinión sobre conformidad con las Normas.

Certificado internacional

de Calidad

E V A L U A C I Ó N D E C A L I D A D ·

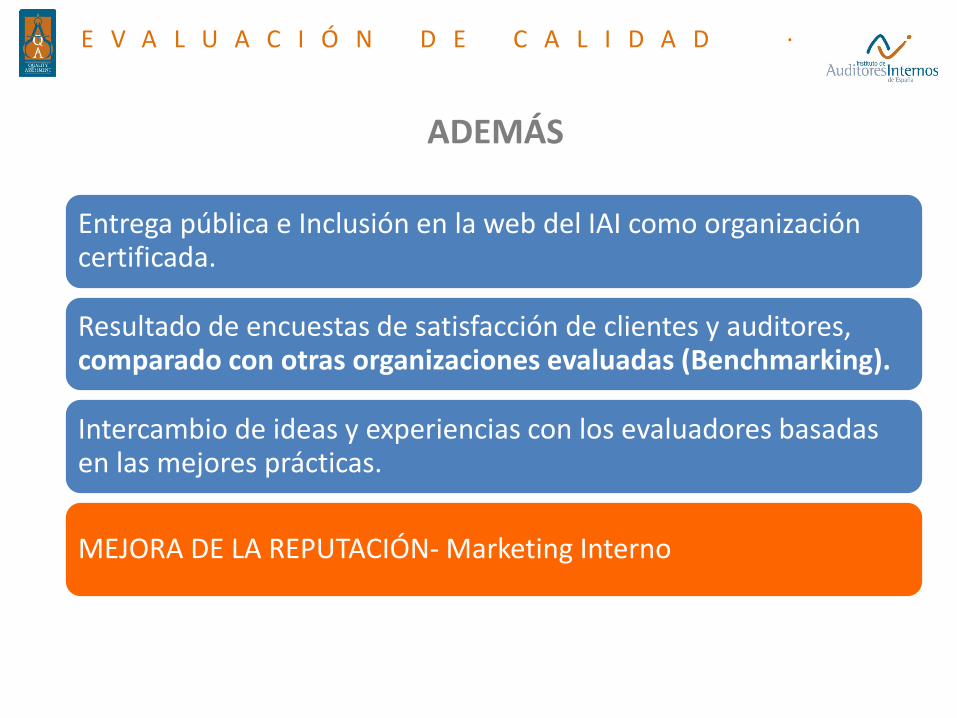

ADEMÁS

Entrega pública e Inclusión en la web del IAI como organización certificada.

Resultado de encuestas de satisfacción de clientes y auditores, comparado con otras organizaciones evaluadas (Benchmarking).

Intercambio de ideas y experiencias con los evaluadores basadas en las mejores prácticas.

MEJORA DE LA REPUTACIÓN- Marketing Interno

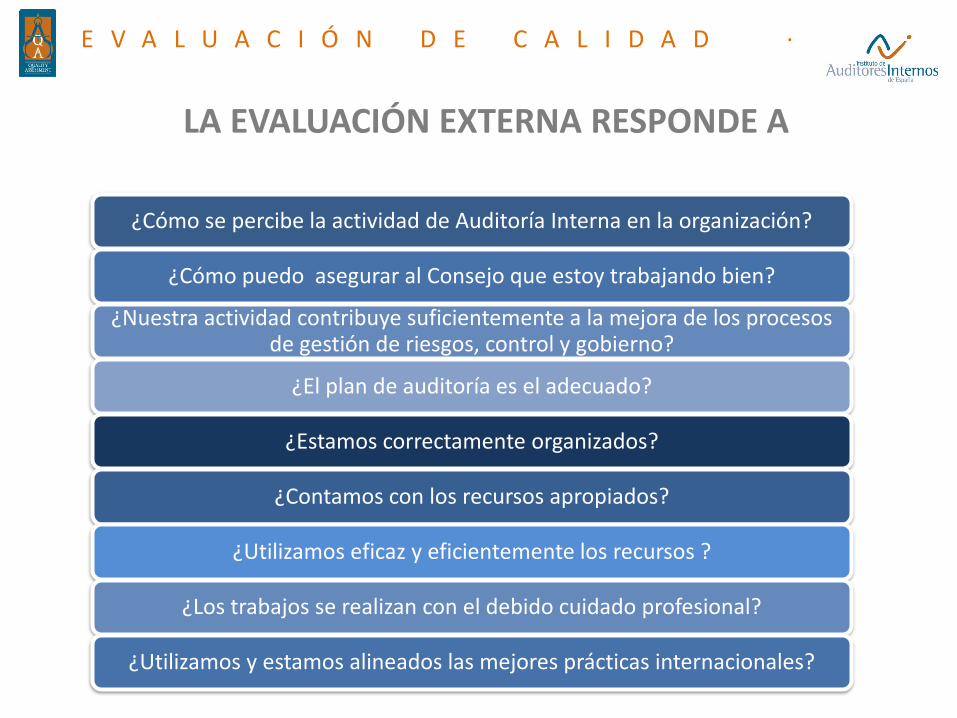

LA EVALUACIÓN EXTERNA RESPONDE A

¿Cómo se percibe la actividad de Auditoría Interna en la organización?

¿Cómo puedo asegurar al Consejo que estoy trabajando bien?

¿Nuestra actividad contribuye suficientemente a la mejora de los procesos de gestión de riesgos, control y gobierno?

¿El plan de auditoría es el adecuado?

¿Estamos correctamente organizados?

¿Contamos con los recursos apropiados?

¿Utilizamos eficaz y eficientemente los recursos ?

¿Los trabajos se realizan con el debido cuidado profesional?

¿Utilizamos y estamos alineados las mejores prácticas internacionales?

E V A L U A C I Ó N D E C A L I D A D ·

E V A L U A C I Ó N D E C A L I D A D ·

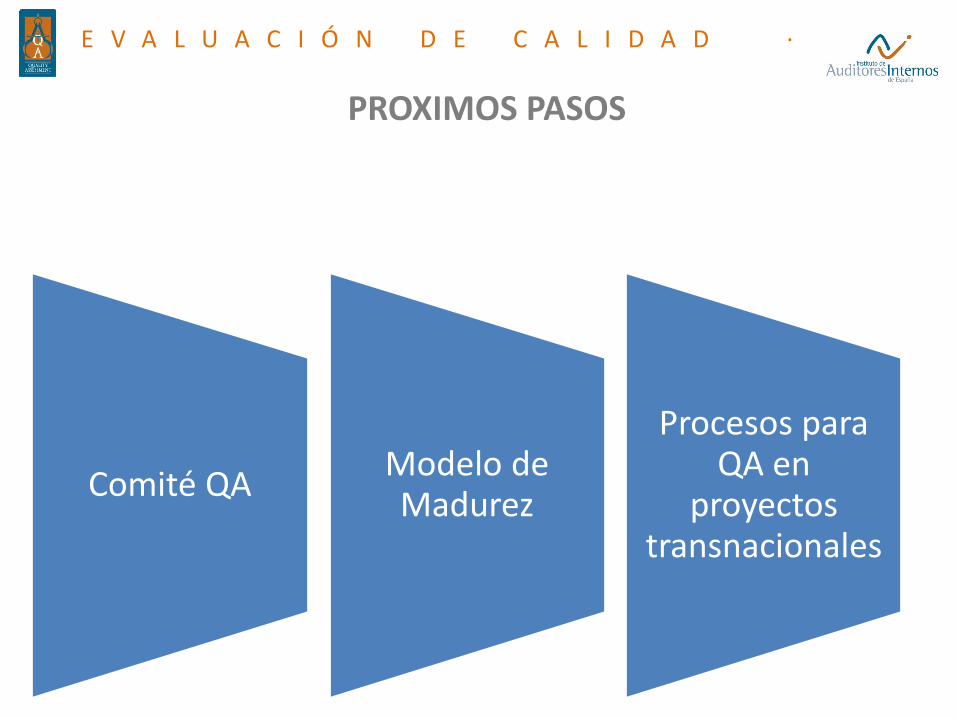

PROXIMOS PASOS

Comité QAModelo de Madurez

Procesos para QA en

proyectos transnacionales

E V A L U A C I Ó N D E C A L I D A D ·

Instituto de Auditores Internos de España

www.auditoresinternos.es

Síguenos en: Twitter · Facebook · LinkedIn · Youtube

E V A L U A C I Ó N D E C A L I D A D ·

¡Muchas gracias por vuestra atención!