Embed Size (px)

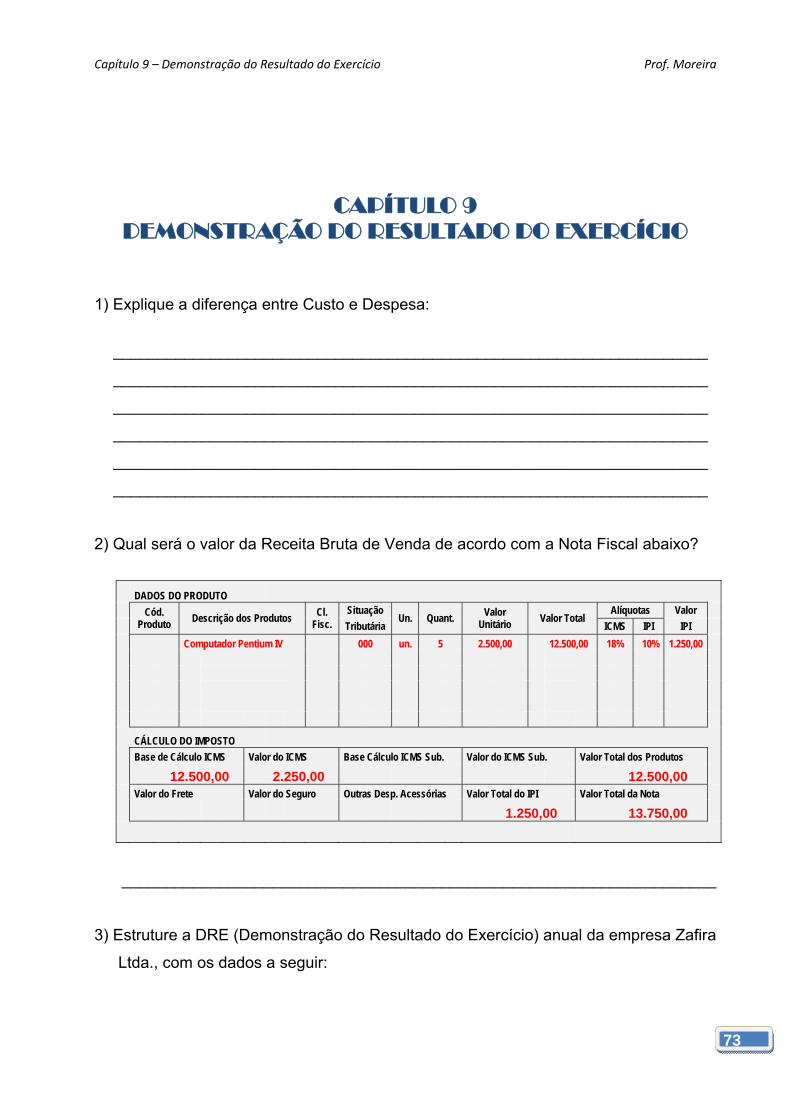

DESCRIPTION

Citation preview

Capítulo 7 – Apuração do Resultado

Para os Cursos de Ciências Contábeis e Administração de Empresas

Prof. Antonio Moreira Franco Junior

1

SUMÁRIO CAPÍTULO 1 EVOLUÇÃO HISTÓRICA DA CONTABILIDADE ................................... 2

CAPÍTULO 2 NOÇÕES PRELIMINARES .................................................................... 3

CAPÍTULO 3 O PATRIMÔNIO ..................................................................................... 8

CAPÍTULO 4 CONTABILIDADE POR BALANÇOS SUCESSIVOS I .......................... 19

CAPÍTULO 5 CONTAS DE RESULTADO ................................................................... 30

CAPÍTULO 6 CONTABILIDADE POR BALANÇOS SUCESSIVOS II ......................... 35

CAPÍTULO 7 DEMONSTRAÇÕES CONTÁBEIS ........................................................ 42

CAPÍTULO 8 BALANÇO PATRIMONIAL .................................................................... 52

CAPÍTULO 9 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO ........................ 73

CAPÍTULO 10 ATOS E FATOS ADMINISTRATIVOS ............................................... 115

CAPÍTULO 11 PRINCÍPIOS E NORMAS CONTÁBEIS ............................................ 118

CAPÍTULO 12 PLANO DE CONTAS ........................................................................ 124

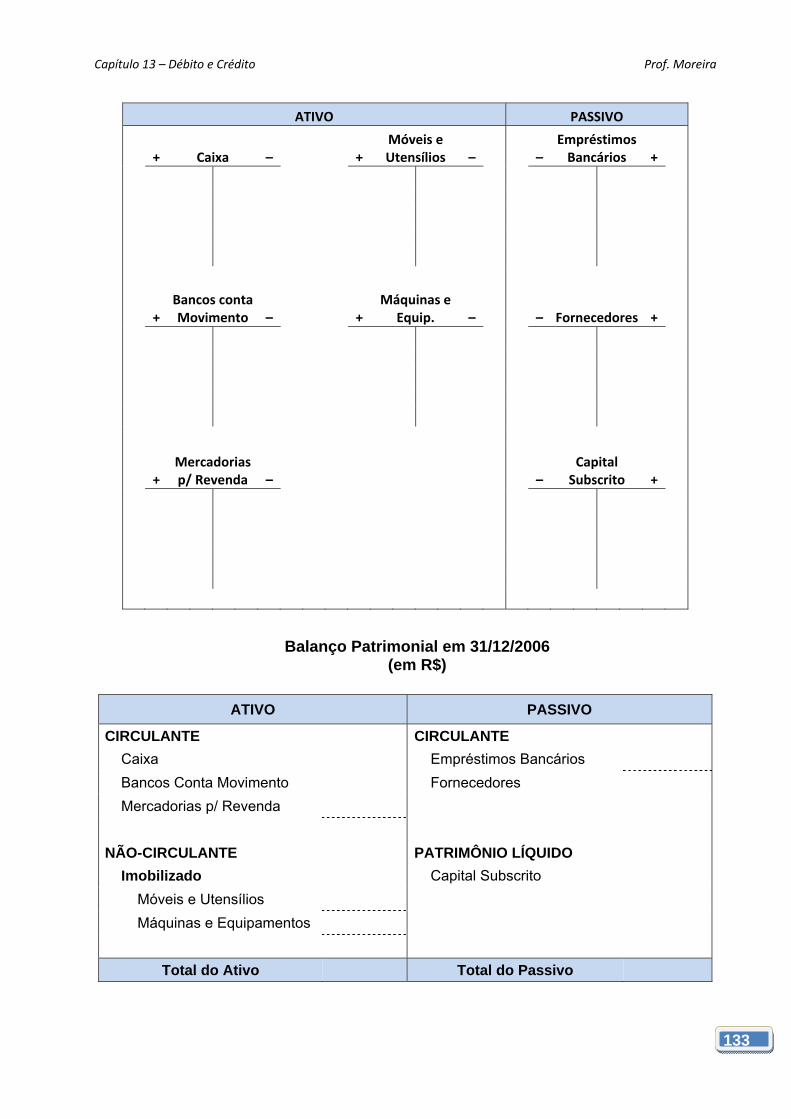

CAPÍTULO 13 DÉBITO E CRÉDITO ......................................................................... 126

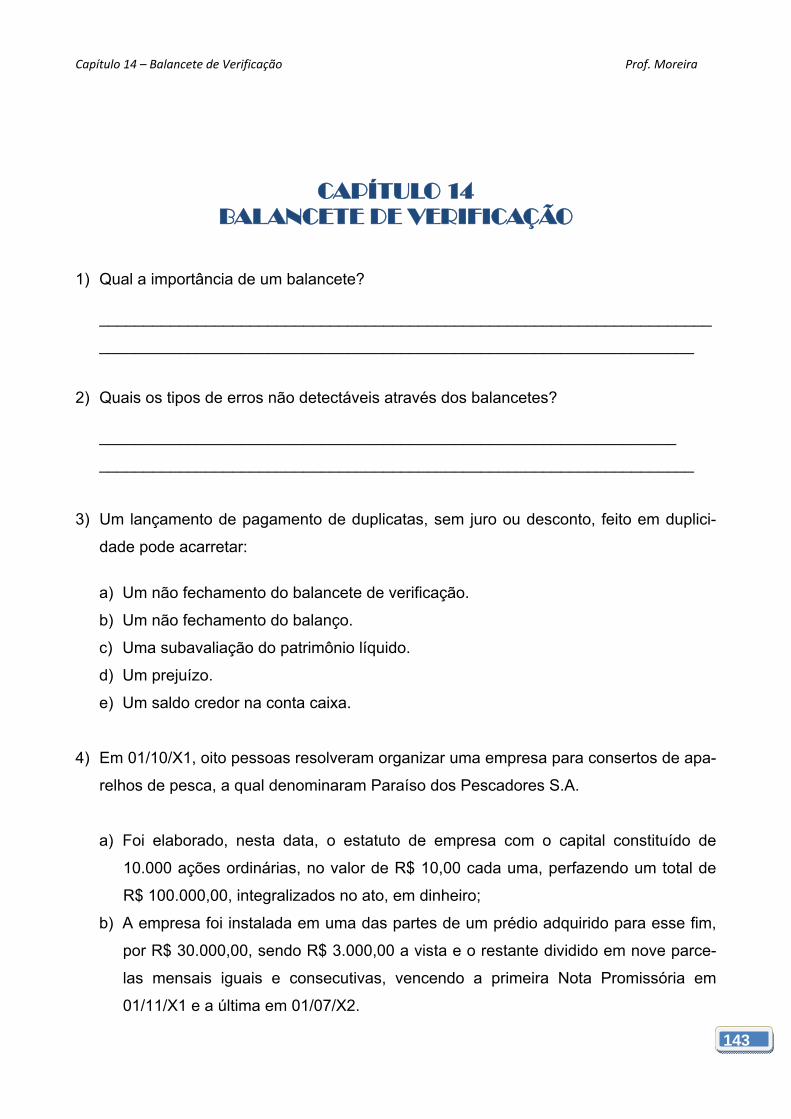

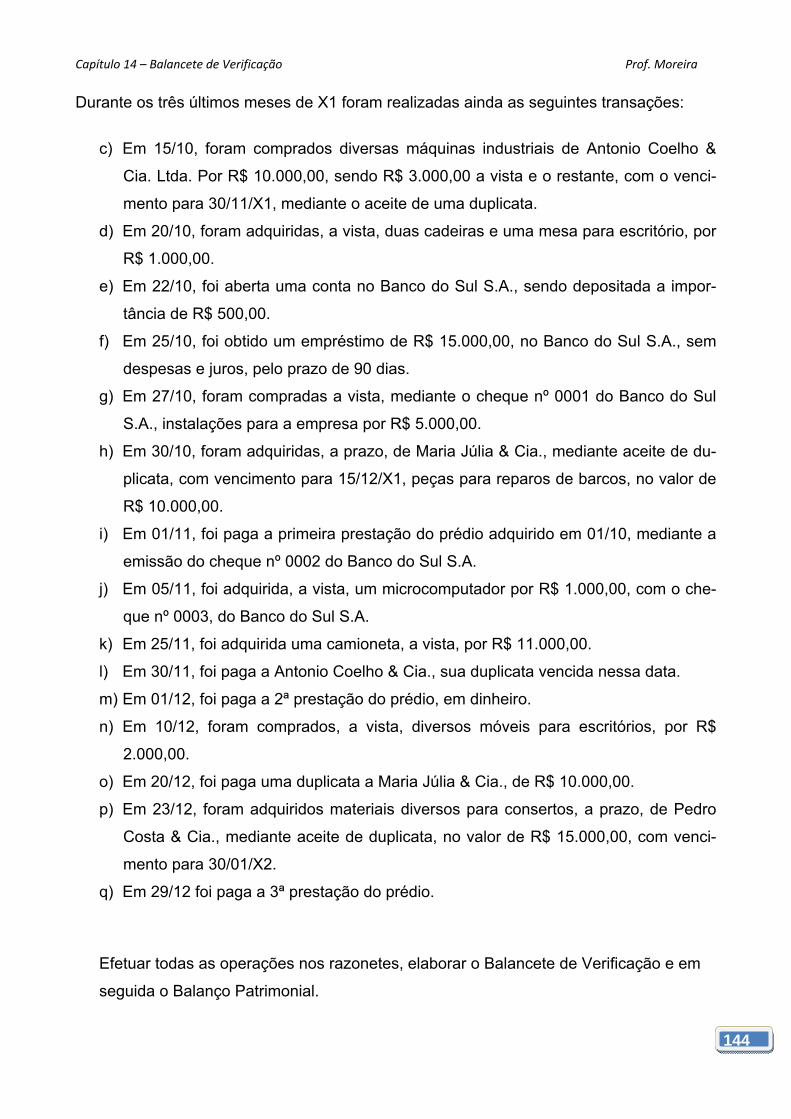

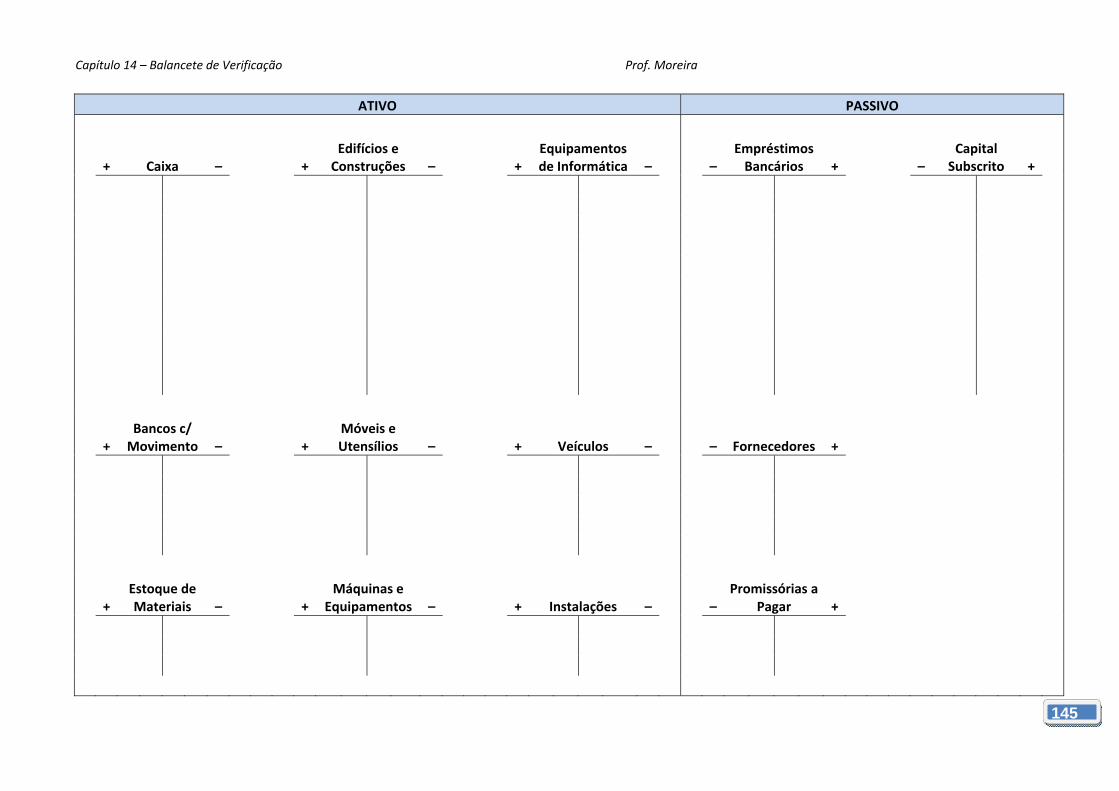

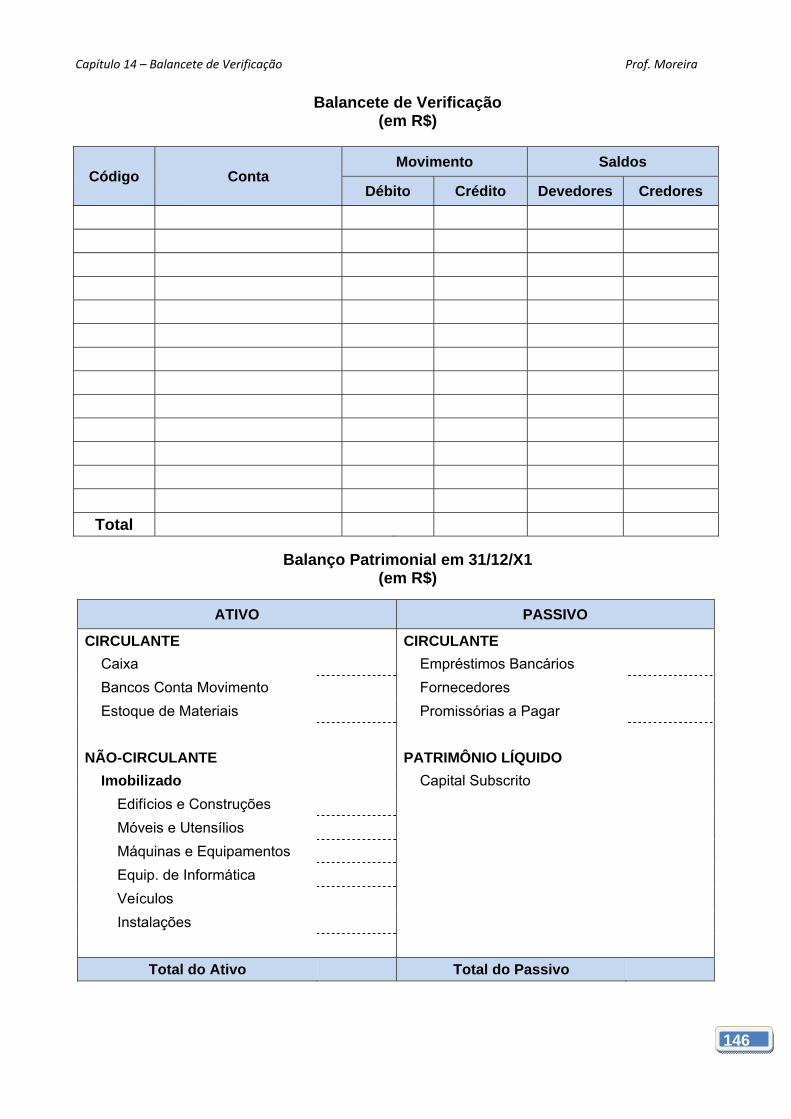

CAPÍTULO 14 BALANCETE DE VERIFICAÇÃO ...................................................... 143

CAPÍTULO 15 APURAÇÃO DO RESULTADO ......................................................... 147

CAPÍTULO 16 ESCRITURAÇÃO CONTÁBIL ........................................................... 178

Capítulo 1 – Evolução Histórica da Contabilidade Prof. Moreira

2

CAPÍTULO 1 EVOLUÇÃO HISTÓRICA DA CONTABILIDADE

1) Cite pelo menos dois fatos importantes sobre a Contabilidade em cada período da

História (Antigo, Medieval, Moderno e Científico):

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) Desde quando existe a Contabilidade?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) Quem é considerado o “Pai” da Contabilidade?

a) Besta

b) Cotruglio

c) Lopes Sá

d) Lucca Paccioli

e) Leonardo Pisano

Capítulo 2 – Noções Preliminares Prof. Moreira

3

CAPÍTULO 2 NOÇÕES PRELIMINARES

1) Qual a diferença entre Pessoa Física e Jurídica?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) Defina o que é Contabilidade e qual sua importância para as organizações?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) Coloque V se a afirmativa for verdadeira e F se a afirmativa for falsa:

a) (__) São públicas as empresas constituídas com capital do Governo;

b) (__) A empresa de abastecimento de água e saneamento do município “X” pos-

sui a seguinte composição de capital: 90% pertencente à Prefeitura e o restante

proveniente de pessoas físicas. Esta entidade é considerada uma empresa pú-

blica.

c) (__) A escrituração da empresa é de responsabilidade exclusiva do Contabilista.

Para assinar balanços e documentos contábeis, o mesmo deve possuir diploma

de Técnico em Contabilidade ou Bacharel em Ciências Contábeis, sendo optati-

vo o registro no Conselho de Classe.

d) (__) Pessoas Jurídicas são constituídas pela união de pessoas físicas e/ou jurí-

dicas, que através de um contrato reconhecido por lei, formam uma nova pesso-

a, com personalidade distinta da de seus membros.

Capítulo 2 – Noções Preliminares Prof. Moreira

4

4) Combinar o usuário da informação contábil com o tipo de decisão ou informação de-

sejada, colocando o número provavelmente mais apropriado:

a) Acionistas Atuais

b) Instituições Financeiras

c) Administradores

d) Acionistas potenciais

e) Empregados

f) Governo

(__) Exame das Declarações do Imposto de Renda

(__) Exame da eficácia da gerência na gestão da empresa

(__) Análise do potencial de reajuste de salários

(__) Avaliação da probabilidade que as dívidas assumidas sejam pagas nos seus

vencimentos

(__) Confronto da rentabilidade da empresa considerando as diversas opções de in-

vestimento atuais

(__) Análise da capacidade de distribuição de dividendos do exercício social encer-

rado

(__) Decisões sobre a expansão ou redução de uma linha de produtos

(__) Quantificação do lucro máximo passível de distribuição sem descapitalizar a

empresa

5) Capital Subscrito é:

a) Capital Inicial da empresa, apenas.

b) O valor que os acionistas se comprometem a entregar à empresa para formar o

capital social.

c) O capital, cuja entrada dos valores correspondentes já ocorreu.

d) O aumento de capital por incorporação de reservas.

e) O valor correspondente a uma doação recebida pela empresa.

6) Capital a integralizar é (são):

a) A parte do capital subscrito ainda não paga pelos sócios ou acionistas.

b) O mesmo que capital subscrito.

Capítulo 2 – Noções Preliminares Prof. Moreira

5

c) As reservas incorporadas ao capital.

d) O prejuízo acumulado em vários exercícios.

e) Parte integrante de capital de terceiros.

7) (Auditor da Receita Federal/ESAF) A Sociedade Limitada pode adotar, como nome

comercial:

a) Apenas título de estabelecimento.

b) Apenas denominação social.

c) Apenas firma social, com os nomes dos sócios quotistas.

d) Apenas firma social, com o nome do sócio quotista majoritário.

e) Denominação ou firma social, indiferentemente.

8) Não é característica de uma sociedade anônima:

a) O documento principal é o estatuto.

b) Sempre é considerada mercantil, independentemente do seu objeto.

c) Pode ser designada por firma ou denominação social.

d) O capital social é dividido ou fracionado em ações.

e) É regida pela Lei 6.404/76.

9) No seu sentido mais amplo de ciência social o objeto da contabilidade é:

a) Avaliação dos componentes pelo valor original.

b) Os registros contábeis.

c) O patrimônio das entidades.

d) Transferência de propriedades.

e) A apuração do lucro ou prejuízo da entidade.

10) A principal finalidade da Contabilidade é fornecer informações de caráter financeiro

e econômico às entidades físicas ou jurídicas interessadas nas mesmas. Dentre as

entidades que necessitam das informações contábeis, podemos citar:

a) Sócios

b) Administradores

c) Bancos

Capítulo 2 – Noções Preliminares Prof. Moreira

6

d) Governo

e) Todos acima

11) Pode-se definir Contabilidade como sendo um (a):

a) Conjunto de princípios, normas e procedimentos que têm por finalidade ordenar

os fatores de produção e controlar a sua produtividade e eficiência, visando ob-

ter determinado resultado.

b) Técnica que consiste na decomposição, comparação, análise e interpretação

dos demonstrativos do estado patrimonial e do resultado econômico da entida-

de.

c) Ciência que organiza, orienta e analisa os fenômenos relativos à produção, à

acumulação, à distribuição e ao consumo dos bens materiais.

d) Ciência que estuda o patrimônio, utilizando metodologia específica para coletar,

registrar, acumular, resumir e analisar todos os fatos que afetam a situação pa-

trimonial de uma entidade.

e) Nenhuma das anteriores.

12) (Enade 2003) Por força da profissão, os contadores têm um campo de atuação

bem amplo, tanto no setor privado quanto no setor público. A par dessa extensão,

tais profissionais ficam envolvidos e em contato direto com informações privilegia-

das, dados e estratégias utilizadas na gestão e na tomada de decisão. Freqüente-

mente, são convocados para auxiliar a Justiça, emitindo opinião que envolva maté-

ria técnico-contábil, quando devem atuar com isenção e imparcialidade. Para bem

atender as convocações recebidas de juízes, cumprindo também o papel social que

lhes cabe, eles realizarão esse tipo de atividade na qualidade de:

a) Assistentes técnicos.

b) Contadores de custos.

c) Auditores.

d) Peritos.

e) Controllers.

Capítulo 2 – Noções Preliminares Prof. Moreira

7

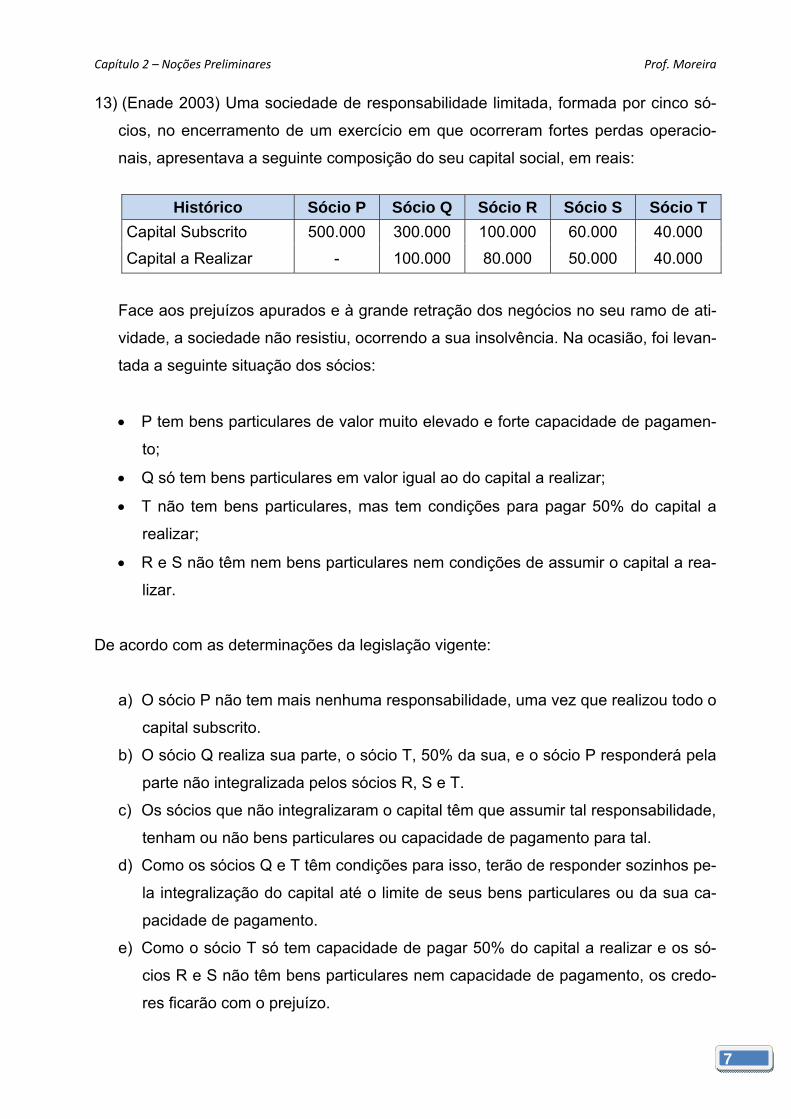

13) (Enade 2003) Uma sociedade de responsabilidade limitada, formada por cinco só-

cios, no encerramento de um exercício em que ocorreram fortes perdas operacio-

nais, apresentava a seguinte composição do seu capital social, em reais:

Histórico Sócio P Sócio Q Sócio R Sócio S Sócio T

Capital Subscrito 500.000 300.000 100.000 60.000 40.000

Capital a Realizar - 100.000 80.000 50.000 40.000

Face aos prejuízos apurados e à grande retração dos negócios no seu ramo de ati-

vidade, a sociedade não resistiu, ocorrendo a sua insolvência. Na ocasião, foi levan-

tada a seguinte situação dos sócios:

P tem bens particulares de valor muito elevado e forte capacidade de pagamen-

to;

Q só tem bens particulares em valor igual ao do capital a realizar;

T não tem bens particulares, mas tem condições para pagar 50% do capital a

realizar;

R e S não têm nem bens particulares nem condições de assumir o capital a rea-

lizar.

De acordo com as determinações da legislação vigente:

a) O sócio P não tem mais nenhuma responsabilidade, uma vez que realizou todo o

capital subscrito.

b) O sócio Q realiza sua parte, o sócio T, 50% da sua, e o sócio P responderá pela

parte não integralizada pelos sócios R, S e T.

c) Os sócios que não integralizaram o capital têm que assumir tal responsabilidade,

tenham ou não bens particulares ou capacidade de pagamento para tal.

d) Como os sócios Q e T têm condições para isso, terão de responder sozinhos pe-

la integralização do capital até o limite de seus bens particulares ou da sua ca-

pacidade de pagamento.

e) Como o sócio T só tem capacidade de pagar 50% do capital a realizar e os só-

cios R e S não têm bens particulares nem capacidade de pagamento, os credo-

res ficarão com o prejuízo.

Capítulo 3 – O Patrimônio Prof. Moreira

8

CAPÍTULO 3 O PATRIMÔNIO

1) Explique a diferença entre bens tangíveis e intangíveis.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) O que são Direitos do ponto de vista contábil?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) A Sra. Naida Navinda Navolta saiu indignada do Banco do Povo S.A., por ter sido

negado um crédito de R$ 50.000,00 (cinqüenta mil reais) após análise minuciosa da

sua situação patrimonial. A revolta da Sra. Naida baseia-se no fato de possuir uma

grande riqueza: apartamento de 4 dormitórios recém-financiado pela Caixa Econô-

mica Federal; um veículo importado, adquirido no último mês, graças ao financia-

mento da Financeira Despreocupada; uma chácara adquirida, na região de Itu, para

pagar em 60 prestações, sem acréscimo, restando ainda 58 prestações. Como po-

deríamos argumentar a não concessão de crédito à Sra. Naida?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

4) Defina o que é Ativo e Passivo:

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Capítulo 3 – O Patrimônio Prof. Moreira

9

5) Por que o lado do Ativo é sempre igual ao lado do Passivo?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

6) Descreva a diferença entre Patrimônio e Patrimônio Líquido.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

7) Sabendo-se que os bens da Cia. Arrisca Tudo totalizam R$ 500.000,00 e que os di-

reitos representam exatamente metade dos bens e as obrigações o dobro dos bens,

calcule e comente o patrimônio líquido da empresa.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

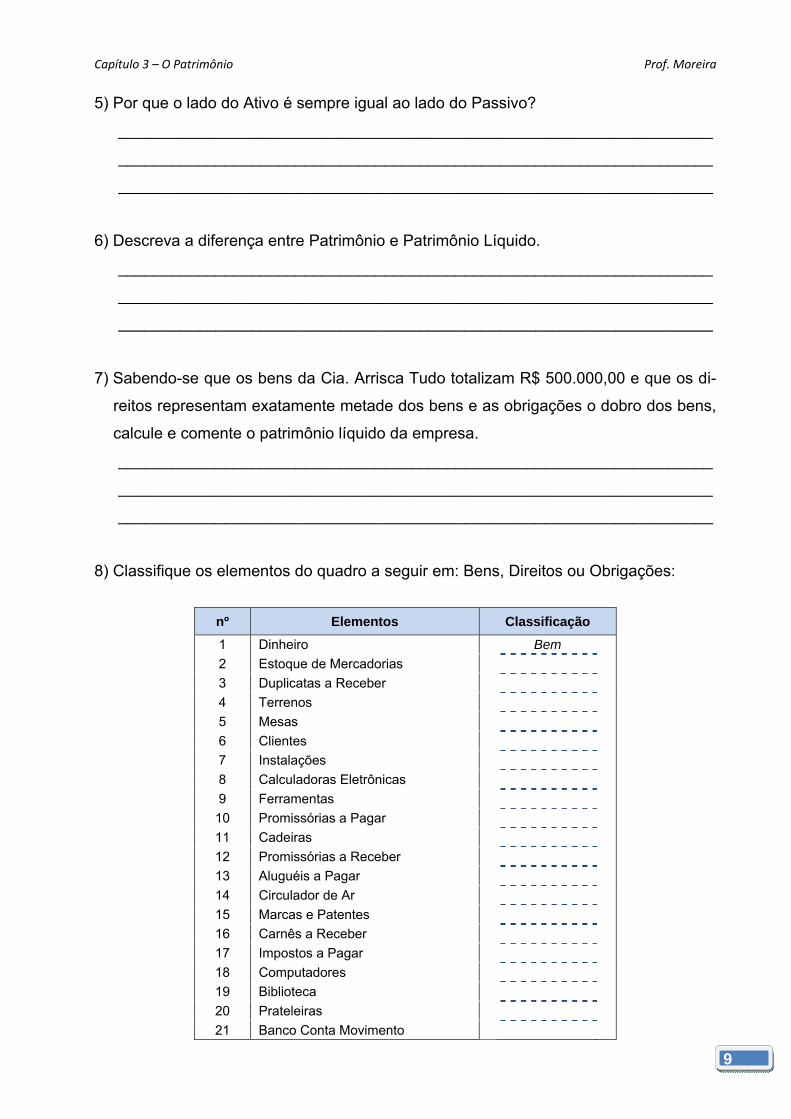

8) Classifique os elementos do quadro a seguir em: Bens, Direitos ou Obrigações:

nº Elementos Classificação

1 Dinheiro Bem 2 Estoque de Mercadorias 3 Duplicatas a Receber 4 Terrenos 5 Mesas 6 Clientes 7 Instalações 8 Calculadoras Eletrônicas 9 Ferramentas 10 Promissórias a Pagar 11 Cadeiras 12 Promissórias a Receber 13 Aluguéis a Pagar 14 Circulador de Ar 15 Marcas e Patentes 16 Carnês a Receber 17 Impostos a Pagar 18 Computadores 19 Biblioteca 20 Prateleiras 21 Banco Conta Movimento

Capítulo 3 – O Patrimônio Prof. Moreira

10

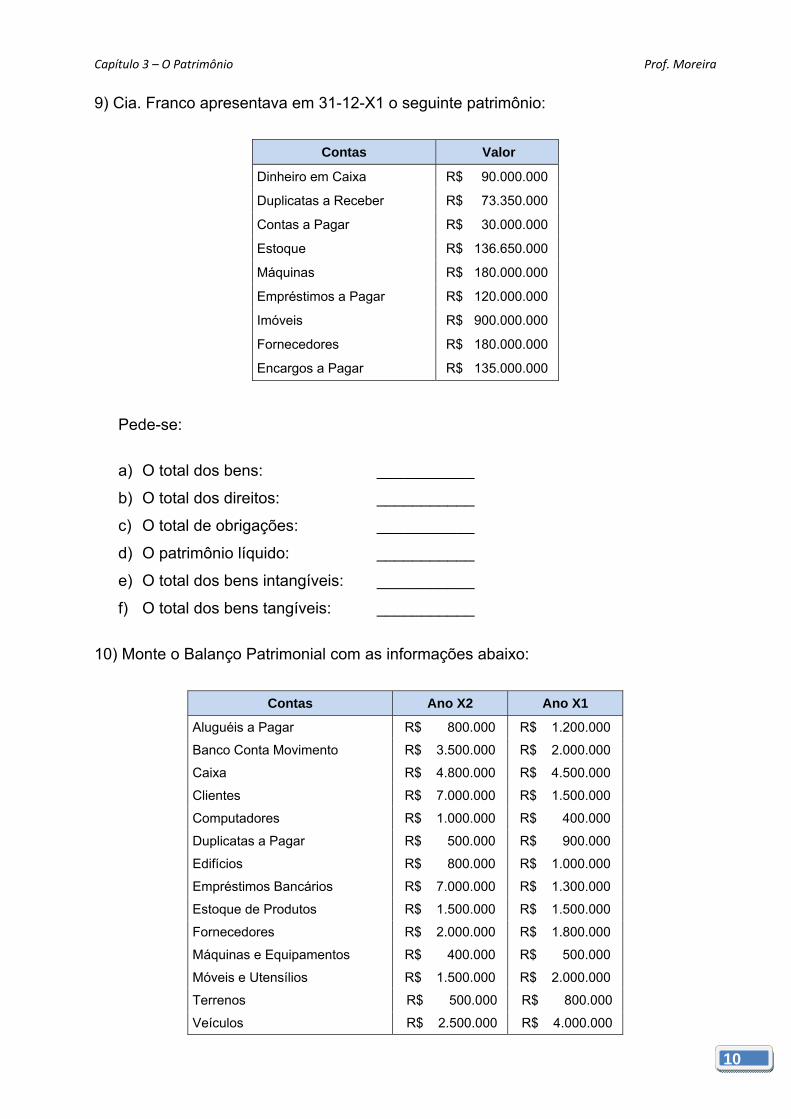

9) Cia. Franco apresentava em 31-12-X1 o seguinte patrimônio:

Contas Valor

Dinheiro em Caixa R$ 90.000.000

Duplicatas a Receber R$ 73.350.000

Contas a Pagar R$ 30.000.000

Estoque R$ 136.650.000

Máquinas R$ 180.000.000

Empréstimos a Pagar R$ 120.000.000

Imóveis R$ 900.000.000

Fornecedores R$ 180.000.000

Encargos a Pagar R$ 135.000.000

Pede-se:

a) O total dos bens: ___________

b) O total dos direitos: ___________

c) O total de obrigações: ___________

d) O patrimônio líquido: ___________

e) O total dos bens intangíveis: ___________

f) O total dos bens tangíveis: ___________

10) Monte o Balanço Patrimonial com as informações abaixo:

Contas Ano X2 Ano X1

Aluguéis a Pagar R$ 800.000 R$ 1.200.000

Banco Conta Movimento R$ 3.500.000 R$ 2.000.000

Caixa R$ 4.800.000 R$ 4.500.000

Clientes R$ 7.000.000 R$ 1.500.000

Computadores R$ 1.000.000 R$ 400.000

Duplicatas a Pagar R$ 500.000 R$ 900.000

Edifícios R$ 800.000 R$ 1.000.000

Empréstimos Bancários R$ 7.000.000 R$ 1.300.000

Estoque de Produtos R$ 1.500.000 R$ 1.500.000

Fornecedores R$ 2.000.000 R$ 1.800.000

Máquinas e Equipamentos R$ 400.000 R$ 500.000

Móveis e Utensílios R$ 1.500.000 R$ 2.000.000

Terrenos R$ 500.000 R$ 800.000

Veículos R$ 2.500.000 R$ 4.000.000

Capítulo 3 – O Patrimônio Prof. Moreira

11

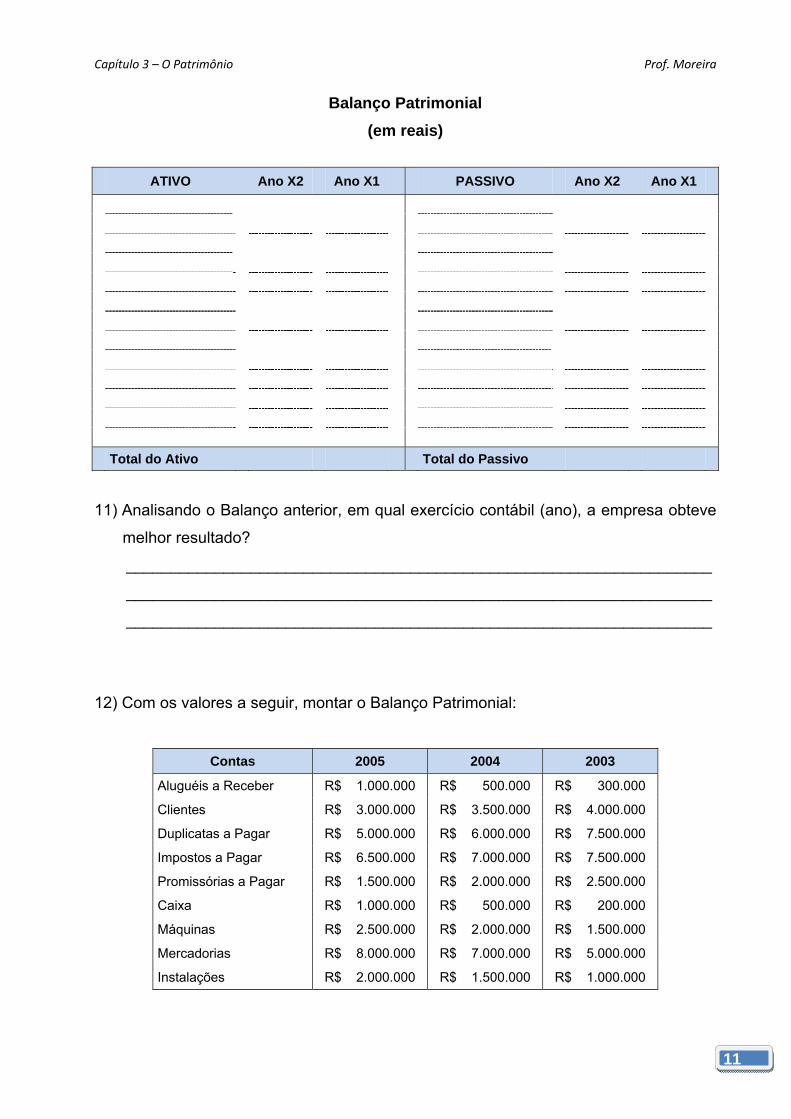

Balanço Patrimonial

(em reais)

ATIVO Ano X2 Ano X1 PASSIVO Ano X2 Ano X1

Total do Ativo Total do Passivo

11) Analisando o Balanço anterior, em qual exercício contábil (ano), a empresa obteve

melhor resultado?

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

12) Com os valores a seguir, montar o Balanço Patrimonial:

Contas 2005 2004 2003

Aluguéis a Receber R$ 1.000.000 R$ 500.000 R$ 300.000

Clientes R$ 3.000.000 R$ 3.500.000 R$ 4.000.000

Duplicatas a Pagar R$ 5.000.000 R$ 6.000.000 R$ 7.500.000

Impostos a Pagar R$ 6.500.000 R$ 7.000.000 R$ 7.500.000

Promissórias a Pagar R$ 1.500.000 R$ 2.000.000 R$ 2.500.000

Caixa R$ 1.000.000 R$ 500.000 R$ 200.000

Máquinas R$ 2.500.000 R$ 2.000.000 R$ 1.500.000

Mercadorias R$ 8.000.000 R$ 7.000.000 R$ 5.000.000

Instalações R$ 2.000.000 R$ 1.500.000 R$ 1.000.000

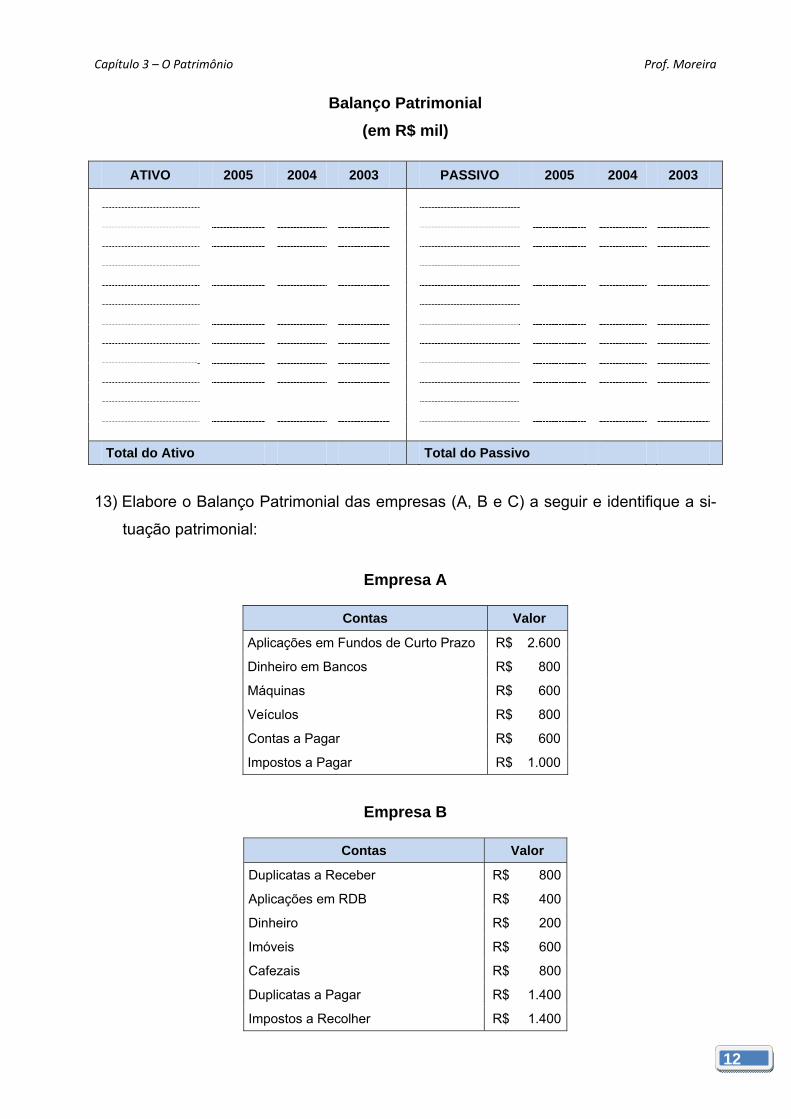

Capítulo 3 – O Patrimônio Prof. Moreira

12

Balanço Patrimonial

(em R$ mil)

ATIVO 2005 2004 2003 PASSIVO 2005 2004 2003

Total do Ativo Total do Passivo

13) Elabore o Balanço Patrimonial das empresas (A, B e C) a seguir e identifique a si-

tuação patrimonial:

Empresa A

Contas Valor

Aplicações em Fundos de Curto Prazo R$ 2.600

Dinheiro em Bancos R$ 800

Máquinas R$ 600

Veículos R$ 800

Contas a Pagar R$ 600

Impostos a Pagar R$ 1.000

Empresa B

Contas Valor

Duplicatas a Receber R$ 800

Aplicações em RDB R$ 400

Dinheiro R$ 200

Imóveis R$ 600

Cafezais R$ 800

Duplicatas a Pagar R$ 1.400

Impostos a Recolher R$ 1.400

Capítulo 3 – O Patrimônio Prof. Moreira

13

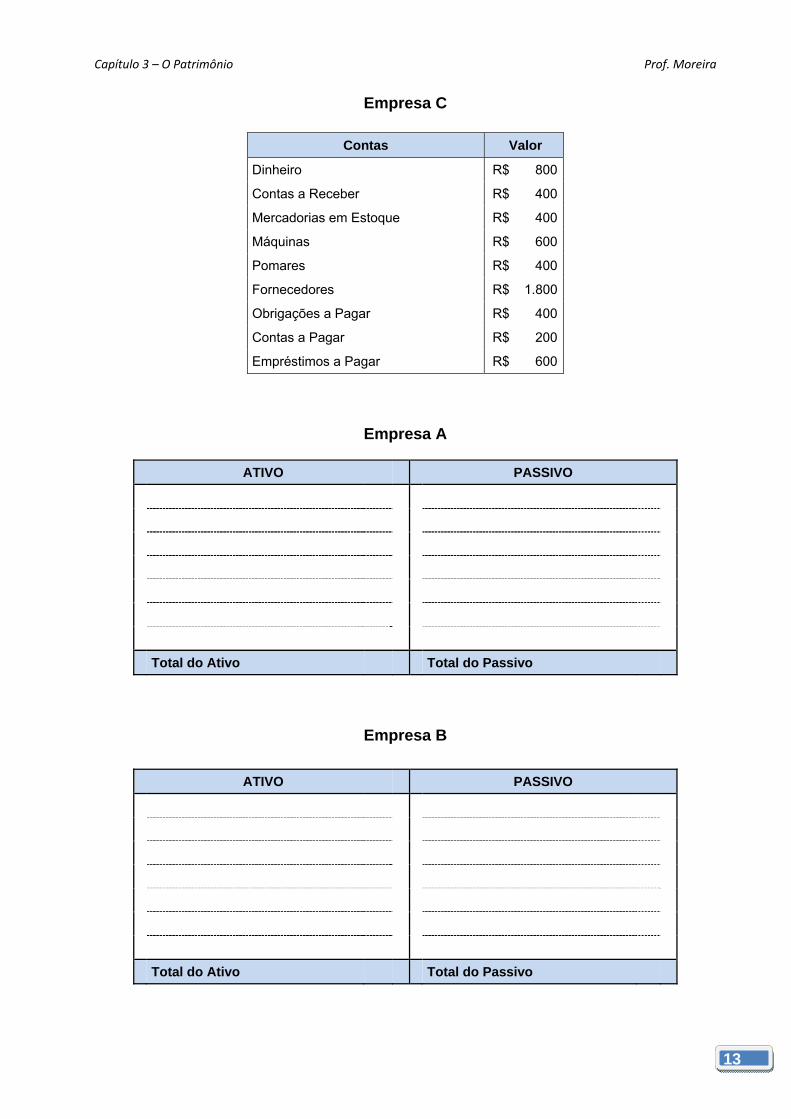

Empresa C

Contas Valor

Dinheiro R$ 800

Contas a Receber R$ 400

Mercadorias em Estoque R$ 400

Máquinas R$ 600

Pomares R$ 400

Fornecedores R$ 1.800

Obrigações a Pagar R$ 400

Contas a Pagar R$ 200

Empréstimos a Pagar R$ 600

Empresa A

ATIVO PASSIVO

Total do Ativo Total do Passivo

Empresa B

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 3 – O Patrimônio Prof. Moreira

14

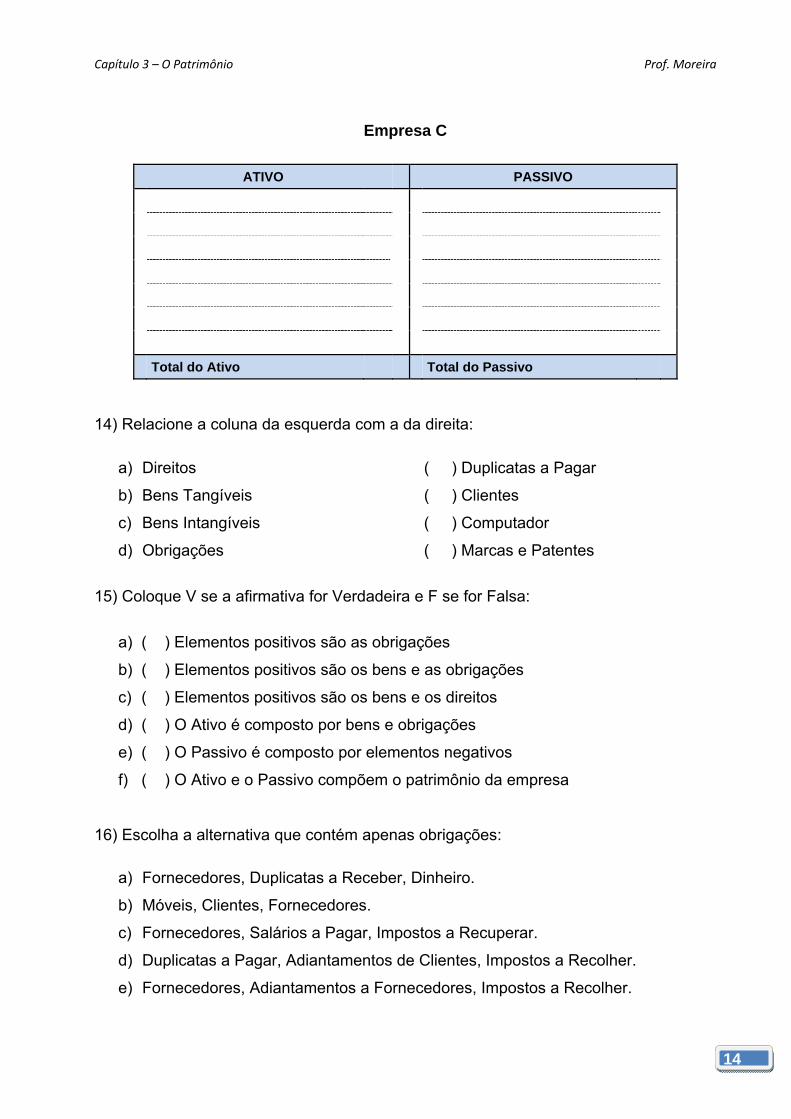

Empresa C

ATIVO PASSIVO

Total do Ativo Total do Passivo

14) Relacione a coluna da esquerda com a da direita:

a) Direitos ( ) Duplicatas a Pagar

b) Bens Tangíveis ( ) Clientes

c) Bens Intangíveis ( ) Computador

d) Obrigações ( ) Marcas e Patentes

15) Coloque V se a afirmativa for Verdadeira e F se for Falsa:

a) ( ) Elementos positivos são as obrigações

b) ( ) Elementos positivos são os bens e as obrigações

c) ( ) Elementos positivos são os bens e os direitos

d) ( ) O Ativo é composto por bens e obrigações

e) ( ) O Passivo é composto por elementos negativos

f) ( ) O Ativo e o Passivo compõem o patrimônio da empresa

16) Escolha a alternativa que contém apenas obrigações:

a) Fornecedores, Duplicatas a Receber, Dinheiro.

b) Móveis, Clientes, Fornecedores.

c) Fornecedores, Salários a Pagar, Impostos a Recuperar.

d) Duplicatas a Pagar, Adiantamentos de Clientes, Impostos a Recolher.

e) Fornecedores, Adiantamentos a Fornecedores, Impostos a Recolher.

Capítulo 3 – O Patrimônio Prof. Moreira

15

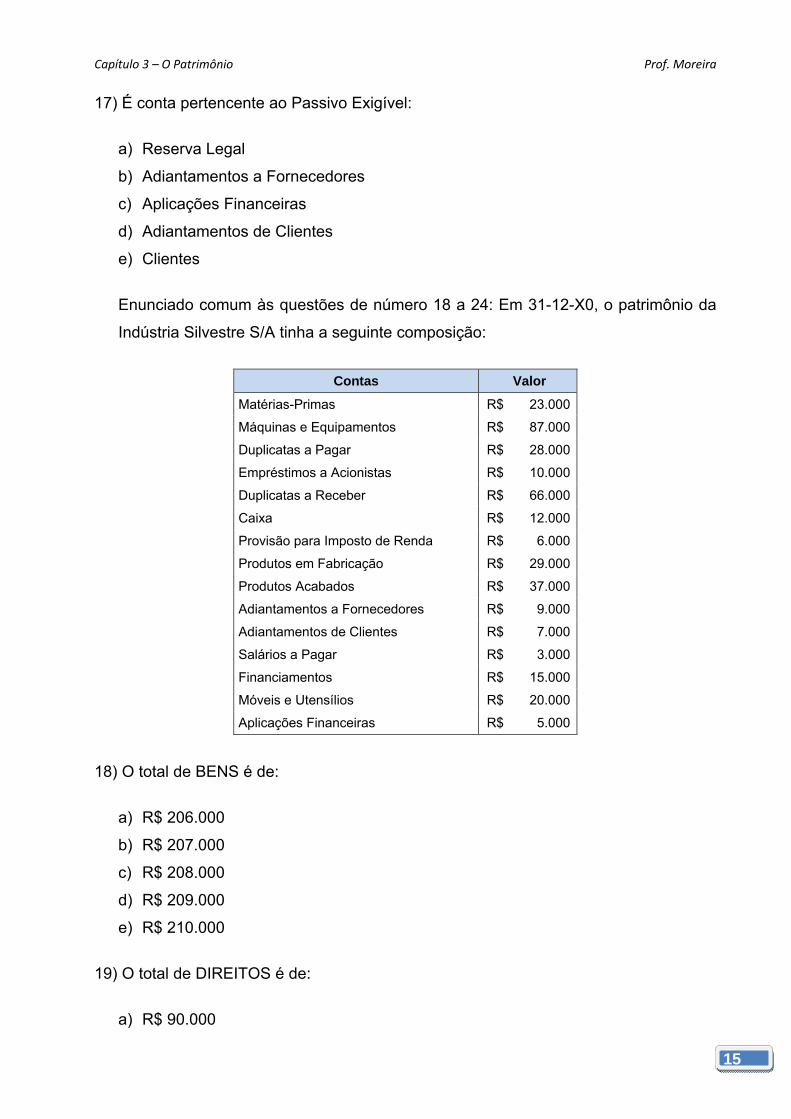

17) É conta pertencente ao Passivo Exigível:

a) Reserva Legal

b) Adiantamentos a Fornecedores

c) Aplicações Financeiras

d) Adiantamentos de Clientes

e) Clientes

Enunciado comum às questões de número 18 a 24: Em 31-12-X0, o patrimônio da

Indústria Silvestre S/A tinha a seguinte composição:

Contas Valor

Matérias-Primas R$ 23.000

Máquinas e Equipamentos R$ 87.000

Duplicatas a Pagar R$ 28.000

Empréstimos a Acionistas R$ 10.000

Duplicatas a Receber R$ 66.000

Caixa R$ 12.000

Provisão para Imposto de Renda R$ 6.000

Produtos em Fabricação R$ 29.000

Produtos Acabados R$ 37.000

Adiantamentos a Fornecedores R$ 9.000

Adiantamentos de Clientes R$ 7.000

Salários a Pagar R$ 3.000

Financiamentos R$ 15.000

Móveis e Utensílios R$ 20.000

Aplicações Financeiras R$ 5.000

18) O total de BENS é de:

a) R$ 206.000

b) R$ 207.000

c) R$ 208.000

d) R$ 209.000

e) R$ 210.000

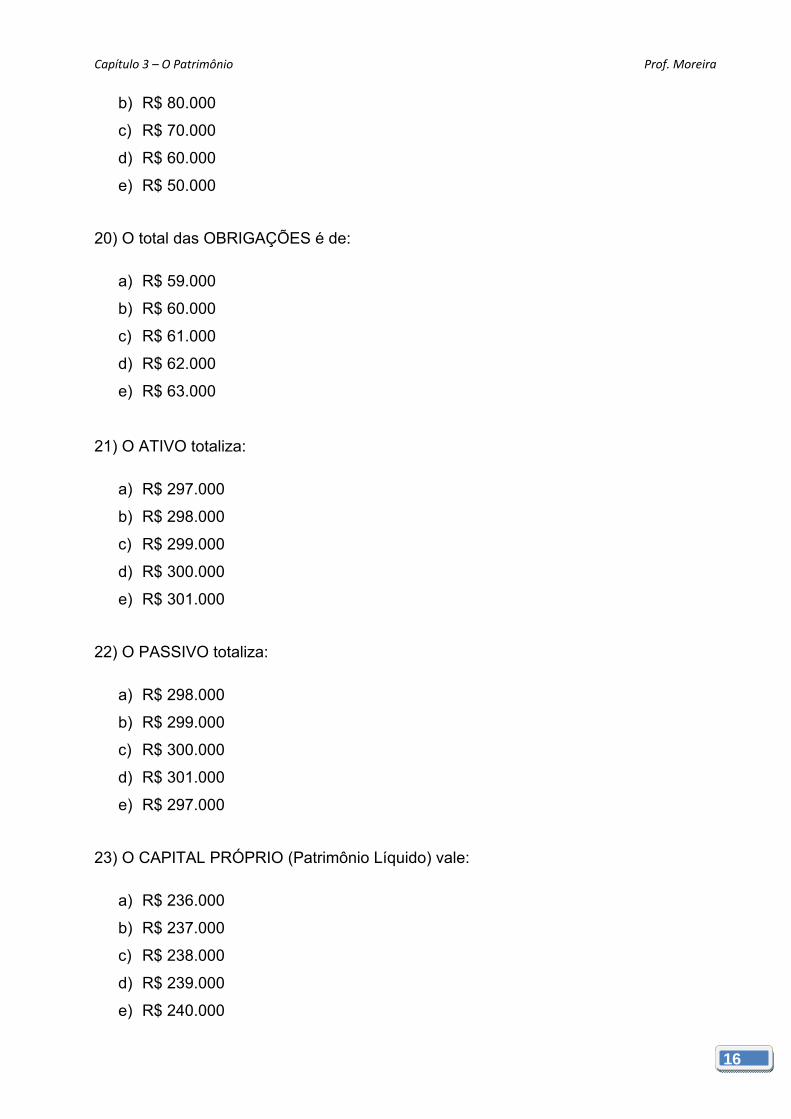

19) O total de DIREITOS é de:

a) R$ 90.000

Capítulo 3 – O Patrimônio Prof. Moreira

16

b) R$ 80.000

c) R$ 70.000

d) R$ 60.000

e) R$ 50.000

20) O total das OBRIGAÇÕES é de:

a) R$ 59.000

b) R$ 60.000

c) R$ 61.000

d) R$ 62.000

e) R$ 63.000

21) O ATIVO totaliza:

a) R$ 297.000

b) R$ 298.000

c) R$ 299.000

d) R$ 300.000

e) R$ 301.000

22) O PASSIVO totaliza:

a) R$ 298.000

b) R$ 299.000

c) R$ 300.000

d) R$ 301.000

e) R$ 297.000

23) O CAPITAL PRÓPRIO (Patrimônio Líquido) vale:

a) R$ 236.000

b) R$ 237.000

c) R$ 238.000

d) R$ 239.000

e) R$ 240.000

Capítulo 3 – O Patrimônio Prof. Moreira

17

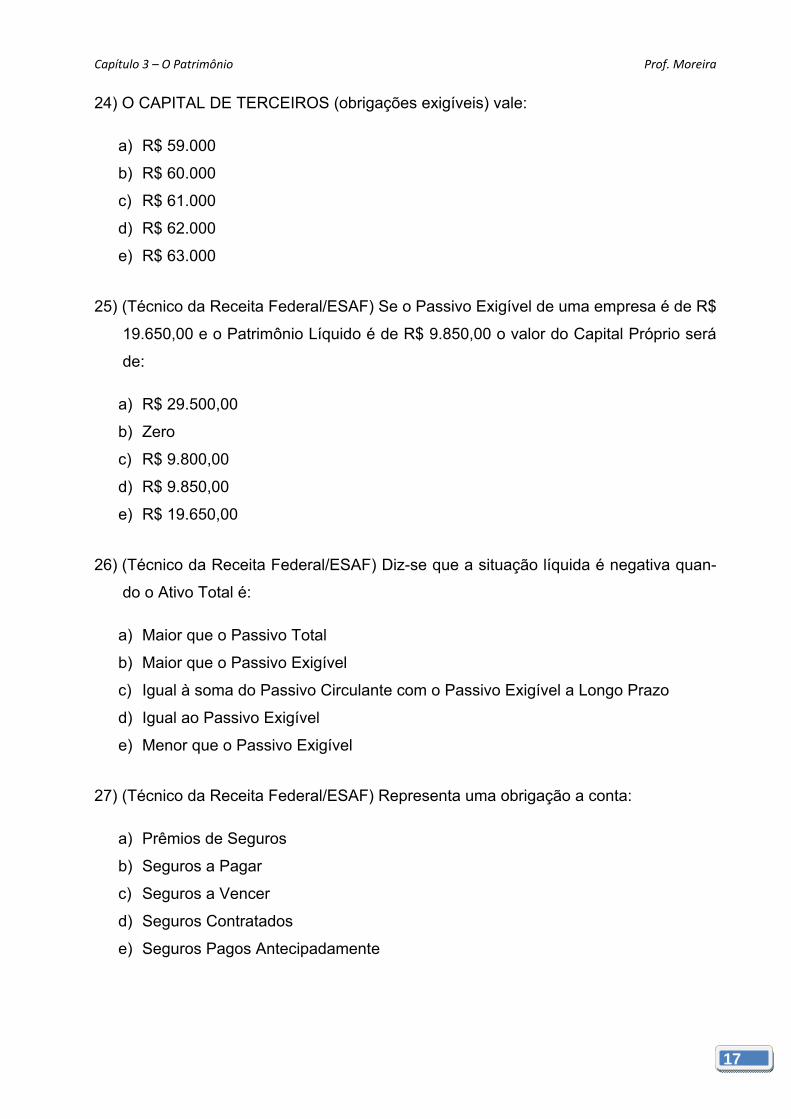

24) O CAPITAL DE TERCEIROS (obrigações exigíveis) vale:

a) R$ 59.000

b) R$ 60.000

c) R$ 61.000

d) R$ 62.000

e) R$ 63.000

25) (Técnico da Receita Federal/ESAF) Se o Passivo Exigível de uma empresa é de R$

19.650,00 e o Patrimônio Líquido é de R$ 9.850,00 o valor do Capital Próprio será

de:

a) R$ 29.500,00

b) Zero

c) R$ 9.800,00

d) R$ 9.850,00

e) R$ 19.650,00

26) (Técnico da Receita Federal/ESAF) Diz-se que a situação líquida é negativa quan-

do o Ativo Total é:

a) Maior que o Passivo Total

b) Maior que o Passivo Exigível

c) Igual à soma do Passivo Circulante com o Passivo Exigível a Longo Prazo

d) Igual ao Passivo Exigível

e) Menor que o Passivo Exigível

27) (Técnico da Receita Federal/ESAF) Representa uma obrigação a conta:

a) Prêmios de Seguros

b) Seguros a Pagar

c) Seguros a Vencer

d) Seguros Contratados

e) Seguros Pagos Antecipadamente

Capítulo 3 – O Patrimônio Prof. Moreira

18

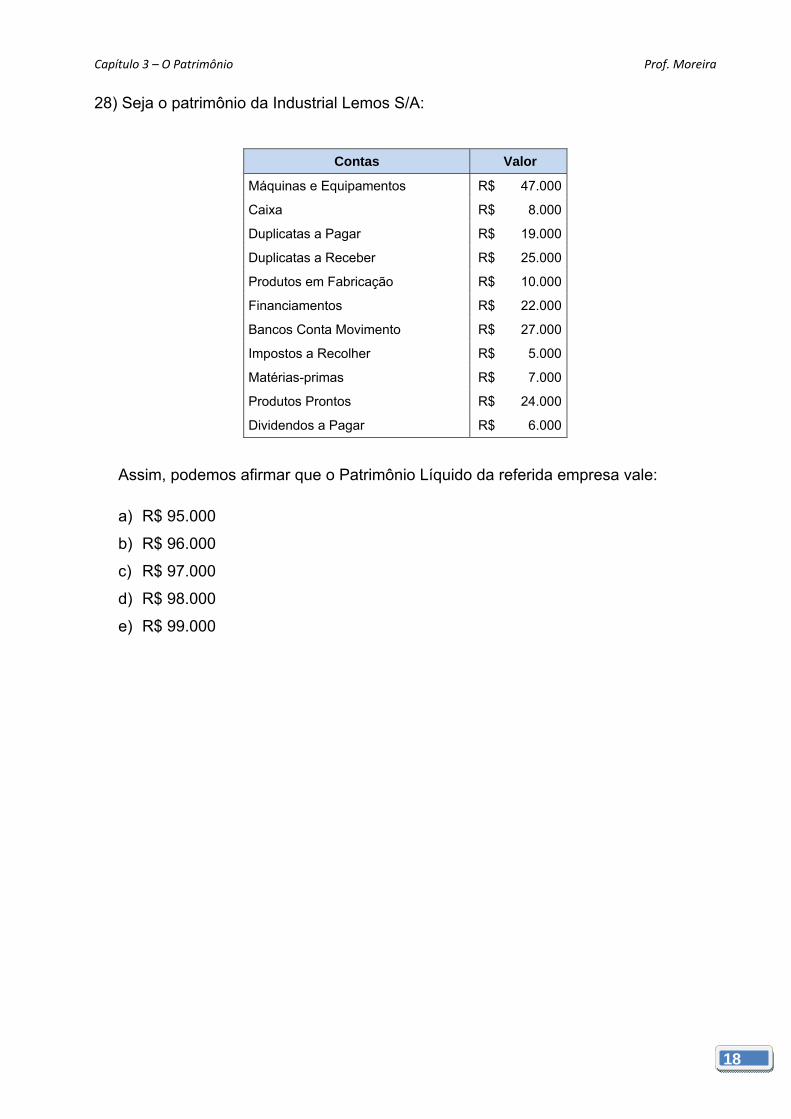

28) Seja o patrimônio da Industrial Lemos S/A:

Contas Valor

Máquinas e Equipamentos R$ 47.000

Caixa R$ 8.000

Duplicatas a Pagar R$ 19.000

Duplicatas a Receber R$ 25.000

Produtos em Fabricação R$ 10.000

Financiamentos R$ 22.000

Bancos Conta Movimento R$ 27.000

Impostos a Recolher R$ 5.000

Matérias-primas R$ 7.000

Produtos Prontos R$ 24.000

Dividendos a Pagar R$ 6.000

Assim, podemos afirmar que o Patrimônio Líquido da referida empresa vale:

a) R$ 95.000

b) R$ 96.000

c) R$ 97.000

d) R$ 98.000

e) R$ 99.000

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

19

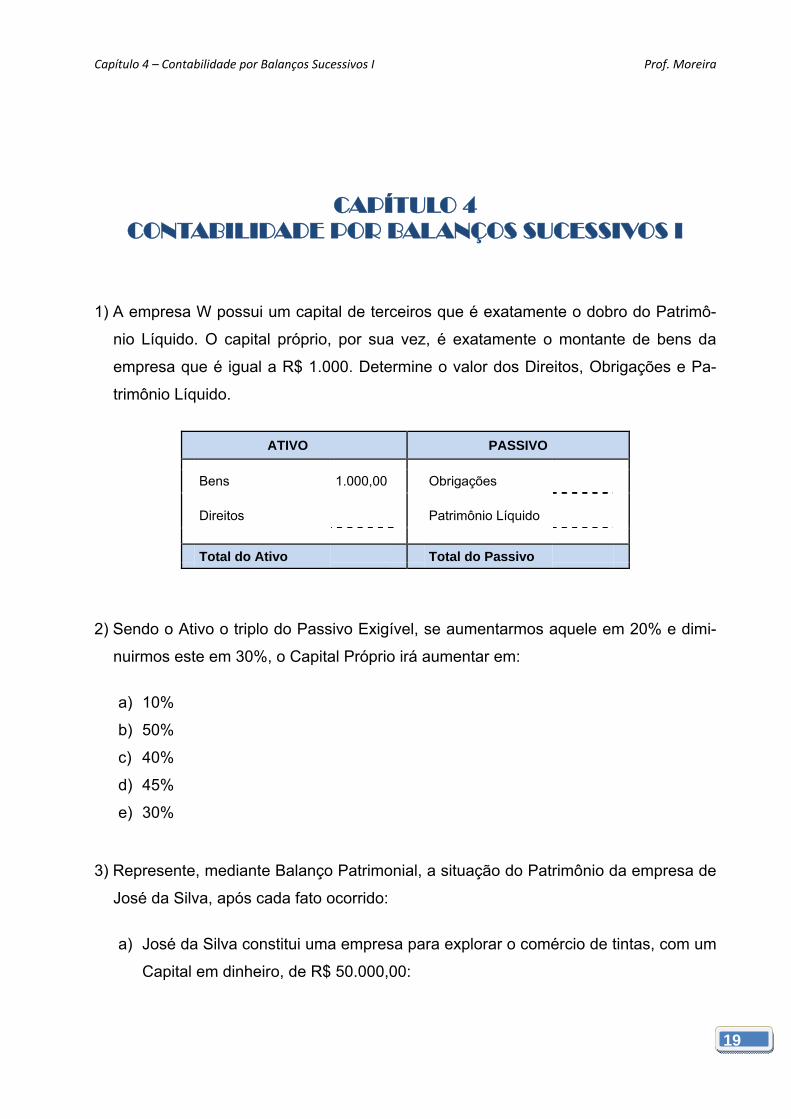

CAPÍTULO 4 CONTABILIDADE POR BALANÇOS SUCESSIVOS I

1) A empresa W possui um capital de terceiros que é exatamente o dobro do Patrimô-

nio Líquido. O capital próprio, por sua vez, é exatamente o montante de bens da

empresa que é igual a R$ 1.000. Determine o valor dos Direitos, Obrigações e Pa-

trimônio Líquido.

ATIVO PASSIVO

Bens 1.000,00 Obrigações

Direitos Patrimônio Líquido

Total do Ativo Total do Passivo

2) Sendo o Ativo o triplo do Passivo Exigível, se aumentarmos aquele em 20% e dimi-

nuirmos este em 30%, o Capital Próprio irá aumentar em:

a) 10%

b) 50%

c) 40%

d) 45%

e) 30%

3) Represente, mediante Balanço Patrimonial, a situação do Patrimônio da empresa de

José da Silva, após cada fato ocorrido:

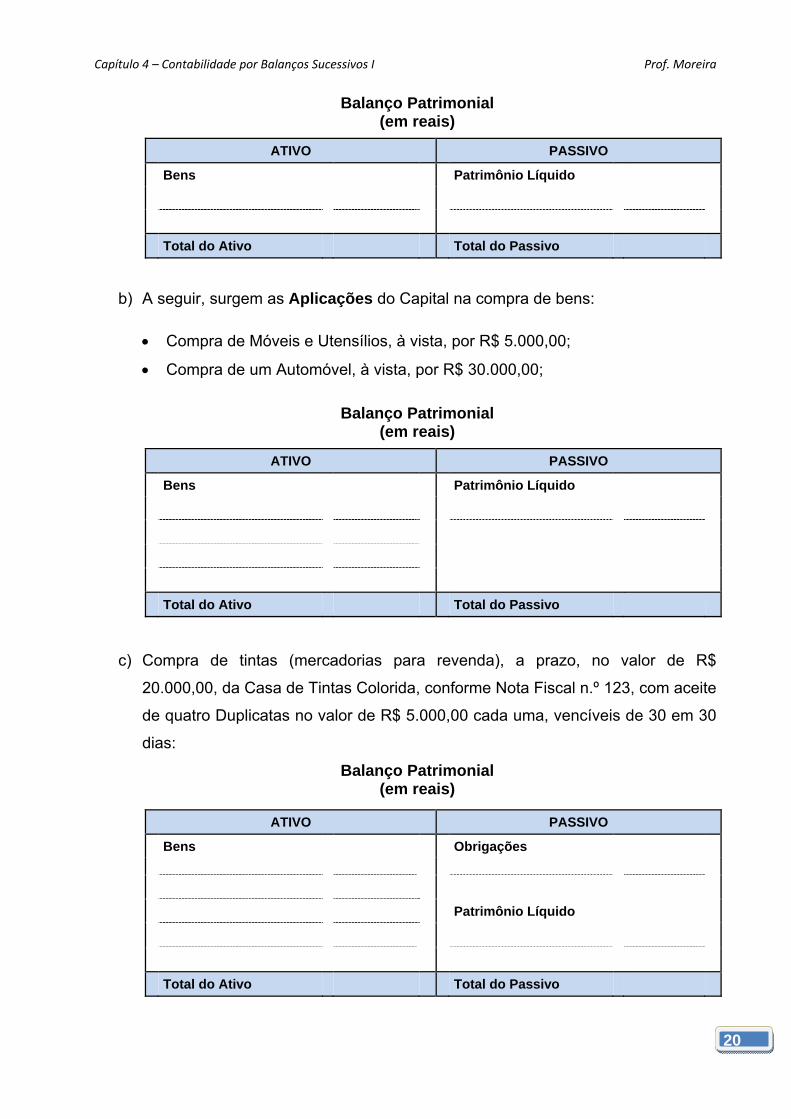

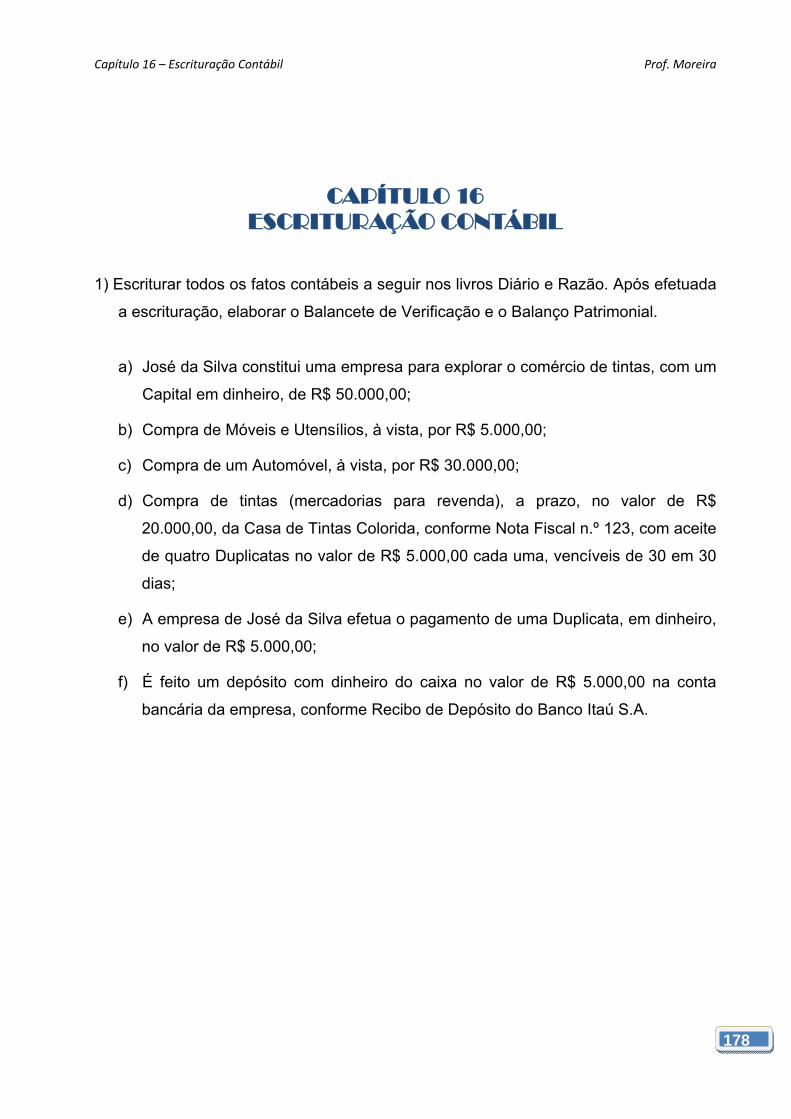

a) José da Silva constitui uma empresa para explorar o comércio de tintas, com um

Capital em dinheiro, de R$ 50.000,00:

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

20

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Patrimônio Líquido

Total do Ativo Total do Passivo

b) A seguir, surgem as Aplicações do Capital na compra de bens:

Compra de Móveis e Utensílios, à vista, por R$ 5.000,00;

Compra de um Automóvel, à vista, por R$ 30.000,00;

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Patrimônio Líquido

Total do Ativo Total do Passivo

c) Compra de tintas (mercadorias para revenda), a prazo, no valor de R$

20.000,00, da Casa de Tintas Colorida, conforme Nota Fiscal n.º 123, com aceite

de quatro Duplicatas no valor de R$ 5.000,00 cada uma, vencíveis de 30 em 30

dias:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Patrimônio Líquido

Total do Ativo Total do Passivo

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

21

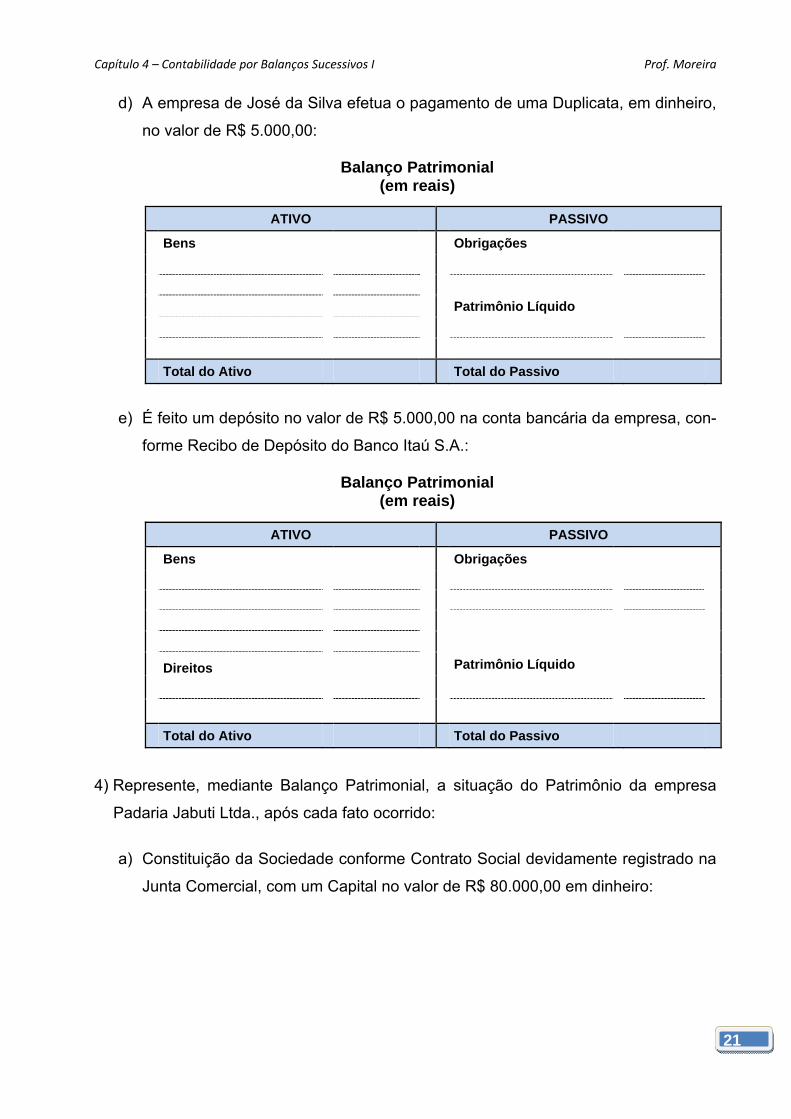

d) A empresa de José da Silva efetua o pagamento de uma Duplicata, em dinheiro,

no valor de R$ 5.000,00:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Patrimônio Líquido

Total do Ativo Total do Passivo

e) É feito um depósito no valor de R$ 5.000,00 na conta bancária da empresa, con-

forme Recibo de Depósito do Banco Itaú S.A.:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Direitos Patrimônio Líquido

Total do Ativo Total do Passivo

4) Represente, mediante Balanço Patrimonial, a situação do Patrimônio da empresa

Padaria Jabuti Ltda., após cada fato ocorrido:

a) Constituição da Sociedade conforme Contrato Social devidamente registrado na

Junta Comercial, com um Capital no valor de R$ 80.000,00 em dinheiro:

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

22

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Patrimônio Líquido

Total do Ativo Total do Passivo

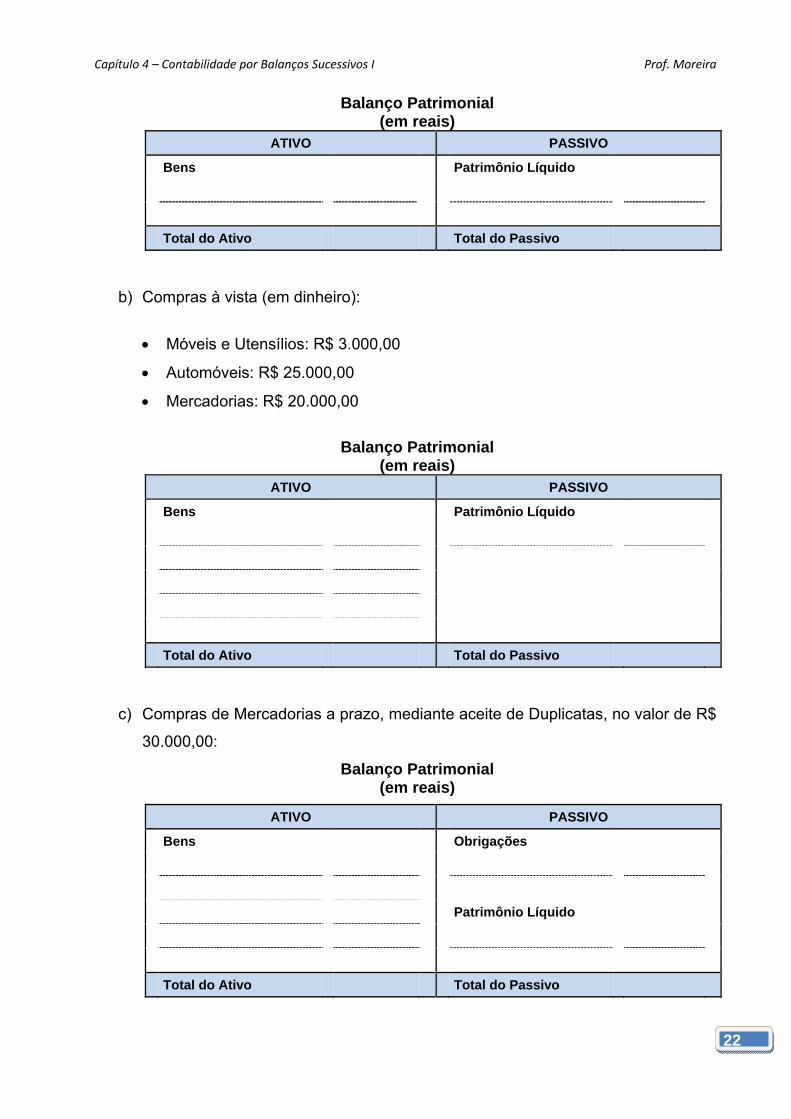

b) Compras à vista (em dinheiro):

Móveis e Utensílios: R$ 3.000,00

Automóveis: R$ 25.000,00

Mercadorias: R$ 20.000,00

Balanço Patrimonial

(em reais) ATIVO PASSIVO

Bens Patrimônio Líquido

Total do Ativo Total do Passivo

c) Compras de Mercadorias a prazo, mediante aceite de Duplicatas, no valor de R$

30.000,00:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Patrimônio Líquido

Total do Ativo Total do Passivo

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

23

d) Compra de um imóvel, a prazo, no valor de R$ 100.000,00, mediante emissão

de Notas Promissórias:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Patrimônio Líquido

Total do Ativo Total do Passivo

e) Pagamento de uma Duplicata, em dinheiro, no valor de R$ 10.000,00:

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Patrimônio Líquido

Total do Ativo Total do Passivo

f) Empréstimo obtido junto ao Banco Safra S/A, mediante emissão de Nota Pro-

missória, no valor de R$ 80.000,00 (obs.: foi efetuado crédito em conta bancária

da empresa):

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

24

Balanço Patrimonial

(em reais)

ATIVO PASSIVO

Bens Obrigações

Direitos Patrimônio Líquido

Total do Ativo Total do Passivo

5) Identifique as operações que deram origem às Situações Patrimoniais a seguir re-

presentadas. Considere o Patrimônio em continuidade, isto é, compare o gráfico do

item em análise sempre com o gráfico anterior e responda qual ou quais foram os

Fatos que provocaram tais modificações. Observe que, no exercício anterior, parti-

mos de fatos e elaboramos os gráficos. Agora o raciocínio é invertido, ou seja, temos

o gráfico pronto e deveremos compará-lo com o anterior para descobrir os Fatos que

provocaram as modificações:

a)

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Patrimônio Líquido

Caixa 24.000 Capital 24.000

Total do Ativo 24.000 Total do Passivo 24.000

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

25

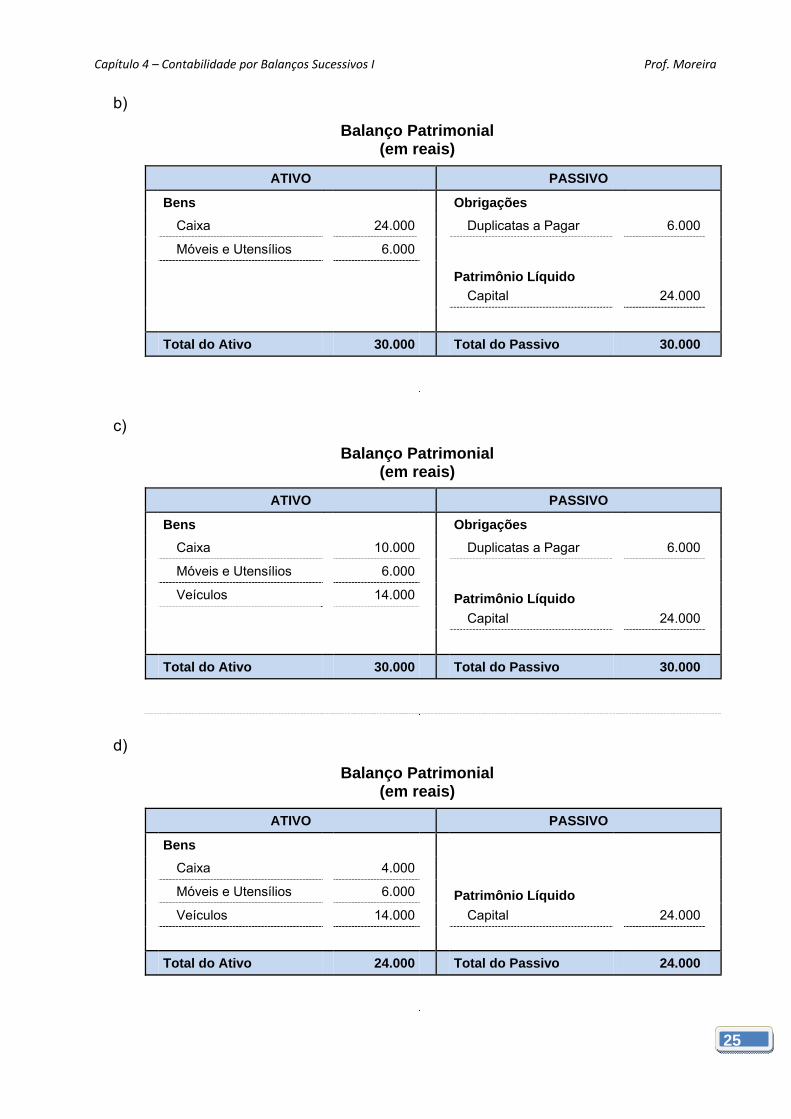

b)

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Caixa 24.000 Duplicatas a Pagar 6.000

Móveis e Utensílios 6.000

Patrimônio Líquido

Capital 24.000

Total do Ativo 30.000 Total do Passivo 30.000

c)

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens Obrigações

Caixa 10.000 Duplicatas a Pagar 6.000

Móveis e Utensílios 6.000

Veículos 14.000 Patrimônio Líquido

Capital 24.000

Total do Ativo 30.000 Total do Passivo 30.000

d)

Balanço Patrimonial (em reais)

ATIVO PASSIVO

Bens

Caixa 4.000

Móveis e Utensílios 6.000 Patrimônio Líquido

Veículos 14.000 Capital 24.000

Total do Ativo 24.000 Total do Passivo 24.000

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

26

6) Elaborar os balanços sucessivos para cada transação da Cia. Moreira:

a) Aporte de capital dos sócios, em dinheiro, no valor de R$ 150.000:

ATIVO PASSIVO

Total do Ativo Total do Passivo

b) Compras à vista (em dinheiro):

Veículo para uso da empresa, no valor de R$ 40.000;

Máquinas e equipamentos, no valor de R$ 25.000;

Mercadorias para revenda, no valor de R$ 60.000;

ATIVO PASSIVO

Total do Ativo Total do Passivo

c) Aquisição de Móveis e Utensílios, para uso da empresa, no valor de R$ 15.000,

a prazo:

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

27

d) Compra de mercadorias para revenda, no valor de R$ 100.000, para pagamento

em 45 dias:

ATIVO PASSIVO

Total do Ativo Total do Passivo

e) Compra de um imóvel, a prazo, no valor de R$ 70.000:

ATIVO PASSIVO

Total do Ativo Total do Passivo

f) Depósito de R$ 23.000 em conta bancária da empresa:

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

28

g) Empréstimo obtido junto ao Banco ABC, no valor de R$ 65.000, sendo o valor

creditado na conta da empresa:

ATIVO PASSIVO

Total do Ativo Total do Passivo

h) Empréstimo a diretores da empresa, no valor de R$ 25.000, através de TED:

ATIVO PASSIVO

Total do Ativo Total do Passivo

i) Pagamento da 1.ª parcela de fornecedores, em cheque, no valor de R$ 20.000:

Capítulo 4 – Contabilidade por Balanços Sucessivos I Prof. Moreira

29

ATIVO PASSIVO

Total do Ativo Total do Passivo

j) Aumento de capital, pelos sócios, no valor de R$ 50.000:

Em dinheiro: R$ 30.000;

Em bens (equipamentos de informática): R$ 20.000.

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 5 – Contas de Resultado Prof. Moreira

30

CAPÍTULO 5 CONTAS DE RESULTADO

1) Conceitue Despesa.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) Todo aumento do Ativo significa Receita? Explique.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) Pelo regime de competência quando a Receita e a Despesa serão contabilizadas?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

4) Qual a regra básica para contabilizar pelo Regime de Caixa?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

5) João foi à empresa aérea Subindo e Descendo, solicitar uma passagem (emissão do

bilhete) no dia 09/06/X2; no dia 09/07/X2 foi efetuado o pagamento via Cartão de

Crédito e em 12/08/X2 João foi com sua família fazer uma viagem ao Iraque. Per-

gunta-se quando a empresa aérea Subindo e Descendo vai reconhecer a Receita

pelo vôo através do Regime de Competência?

Capítulo 5 – Contas de Resultado Prof. Moreira

31

___________________________________________________________________

___________________________________________________________________

6) A Pizzaria Estância, que está situada na cidade de Bragança Paulista, foi entregar

duas pizzas de três queijos ao prof. Moreira no dia 31/01/X3. Porém, ao entregar a

pizza, chegou visita na casa do professor. Sendo assim, a pizza somente foi consu-

mida um dia depois, ou seja, em 01/02/X3. O pagamento foi efetuado através de

cheque para o dia 07/03/X3. Quando a Pizzaria Estância vai considerar como Recei-

ta através do Regime de Competência? E se a Pizzaria adotasse o Regime de Cai-

xa?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

7) Classifique as contas a seguir em: Ativo, Passivo, Receita ou Despesa:

Contas Classificação

Caixa

Salários a Pagar

Despesa com Pessoal (Salários e Encargos)

Estoque de Mercadorias

Duplicatas a Receber de Clientes

Móveis e Utensílios

Prestação de Serviços

Custo das Mercadorias Vendidas

Empréstimos Obtidos

Empréstimos Concedidos

Capital Social

Receita Financeira

Juros a Pagar

Dividendos a Pagar

Vendas

Despesa de Seguros

Capítulo 5 – Contas de Resultado Prof. Moreira

32

8) Para cada caso apresentado a seguir, identifique qual seria o valor da Receita reco-

nhecida em cada mês (Janeiro e Fevereiro), pelo Regime de Caixa e pelo Regime

de Competência:

Caso Mês Caixa Competência

a) O Ateliê Juliana, especializado em cerâmica, vendeu, em Janeiro, à vista, seis conjuntos completos por R$ 500,00 cada.

Jan R$ 3.000,00 R$ 3.000,00

Fev Zero Zero

b) Uma Associação de Pacientes cobra anuidade de R$ 24,00 por associado. Em Janeiro, os 1.000 (mil) asso-ciados pagaram suas anuidades.

Jan

Fev

c) Em Janeiro, a Cia. Décor aceitou encomenda de uma estante no valor de R$ 15.000,00, quando recebeu um sinal de R$ 5.000,00. O restante será recebido em Fe-vereiro, no ato da entrega.

Jan

Fev

d) Em Janeiro, a Revista Época vendeu de três novas assinaturas anuais no valor de R$ 300,00 cada. Estas serão recebidas em três parcelas mensais, a partir de Fevereiro. A entrega iniciou em Janeiro.

Jan

Fev

e) Em Janeiro, a Cia. Aérea Varig vendeu uma passagem aérea no valor de R$ 650,00, à vista. A viagem irá o-correr em Julho.

Jan

Fev

f) Em Janeiro, a Cia. SulAmérica Seguros vendeu uma apólice anual no valor de R$ 1.200,00. O recebimento será em seis parcelas mensais, a partir de Fevereiro.

Jan

Fev

9) A Cia. To na Área iniciou suas atividades em 20X1. Em 31/12/20X1, foi constatado o

seguinte saldo contábil:

Apurar os resultados pelo Regime de Competência e Regime de Caixa:

Resultado Competência Caixa

Receita

( − ) Despesa

( = ) Lucro/Prejuízo

Caso em R$ mil

Receita Ganha/Gerada em 20X1 100

Despesa Paga em 20X1 40

Receita Recebida em 20X1 80

Despesa Consumida/Gerada em 20X1 70

Capítulo 5 – Contas de Resultado Prof. Moreira

33

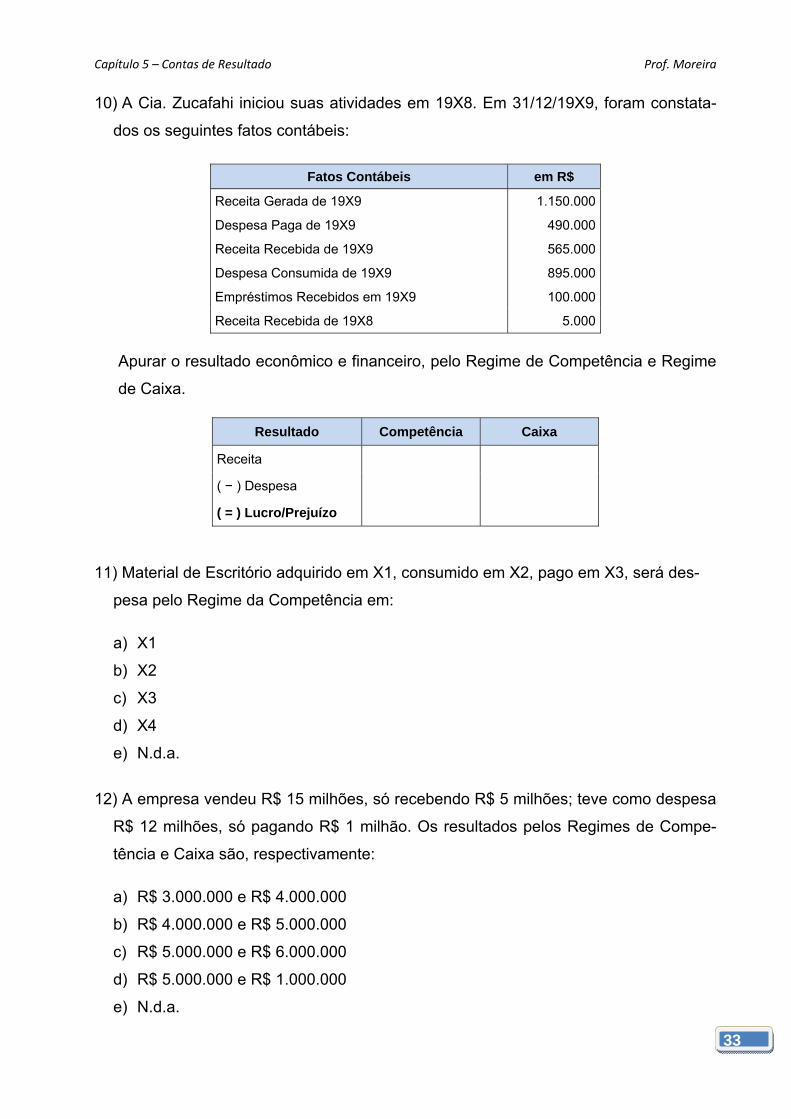

10) A Cia. Zucafahi iniciou suas atividades em 19X8. Em 31/12/19X9, foram constata-

dos os seguintes fatos contábeis:

Fatos Contábeis em R$

Receita Gerada de 19X9 1.150.000

Despesa Paga de 19X9 490.000

Receita Recebida de 19X9 565.000

Despesa Consumida de 19X9 895.000

Empréstimos Recebidos em 19X9 100.000

Receita Recebida de 19X8 5.000

Apurar o resultado econômico e financeiro, pelo Regime de Competência e Regime

de Caixa.

Resultado Competência Caixa

Receita

( − ) Despesa

( = ) Lucro/Prejuízo

11) Material de Escritório adquirido em X1, consumido em X2, pago em X3, será des-

pesa pelo Regime da Competência em:

a) X1

b) X2

c) X3

d) X4

e) N.d.a.

12) A empresa vendeu R$ 15 milhões, só recebendo R$ 5 milhões; teve como despesa

R$ 12 milhões, só pagando R$ 1 milhão. Os resultados pelos Regimes de Compe-

tência e Caixa são, respectivamente:

a) R$ 3.000.000 e R$ 4.000.000

b) R$ 4.000.000 e R$ 5.000.000

c) R$ 5.000.000 e R$ 6.000.000

d) R$ 5.000.000 e R$ 1.000.000

e) N.d.a.

Capítulo 5 – Contas de Resultado Prof. Moreira

34

13) Indique a alternativa que contém apenas Despesas:

a) Salários, Matéria-prima, Estoque, Material Secundário.

b) Juros, Mão-de-obra, Duplicatas a Receber, Máquinas.

c) Encargos Sociais, Embalagem, Imposto de Renda, Ações de outras Cias.

d) Comissão de Vendedores, Propaganda, Aluguel de Escritório, Imposto Predial de

Escritório.

e) N.d.a.

14) (Enade 2002) As receitas e as despesas estão geralmente relacionadas. Nas em-

presas com fins lucrativos:

a) A despesa é incorrida de acordo com o pagamento, e a receita é realizada no

momento em que a posse do produto é transferida para terceiros.

b) A despesa é incorrida no momento em que ocorre o consumo, e a receita, no

momento em que recebemos os valores decorrentes da venda.

c) A despesa é incorrida no momento em que ocorre o desembolso, e a receita é

realizada no momento em que se transfere a propriedade do bem ou serviço.

d) A receita é realizada por ocasião da transferência da propriedade, e a despesa é

incorrida no momento da aquisição, independente do pagamento.

e) A receita é realizada no momento em que é transferida a propriedade do bem ou

serviço, e a despesa é incorrida no momento do consumo.

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

35

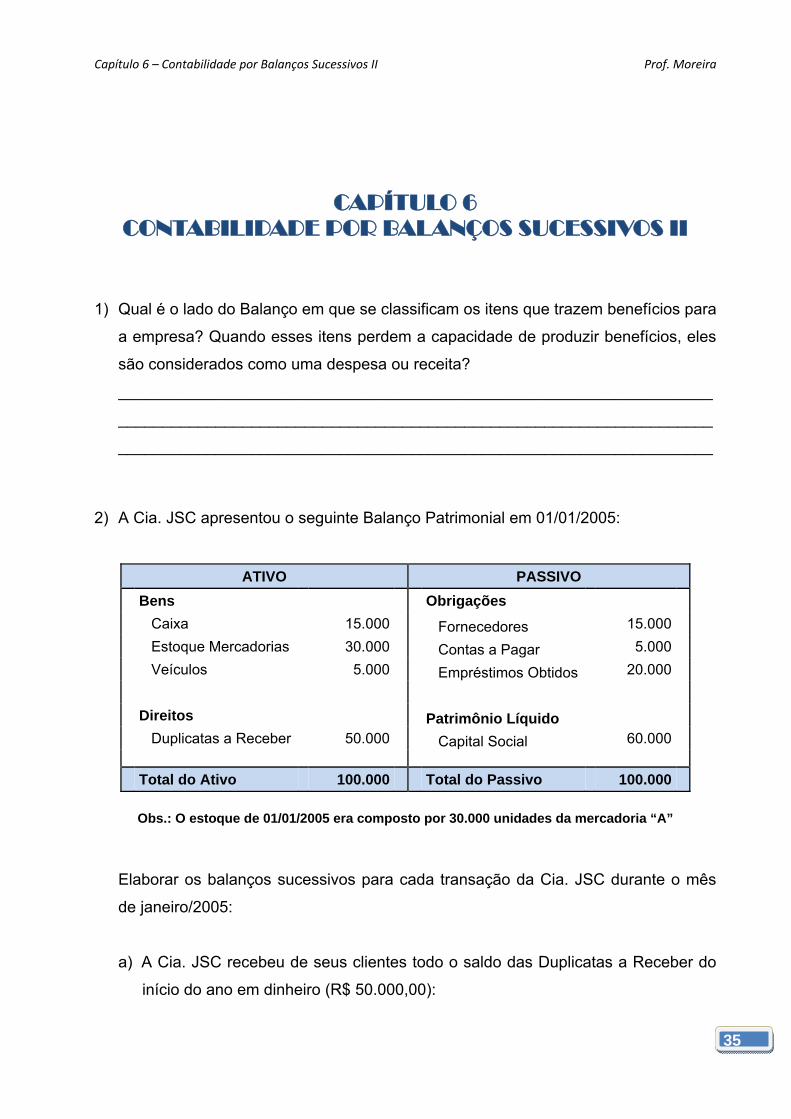

CAPÍTULO 6 CONTABILIDADE POR BALANÇOS SUCESSIVOS II

1) Qual é o lado do Balanço em que se classificam os itens que trazem benefícios para

a empresa? Quando esses itens perdem a capacidade de produzir benefícios, eles

são considerados como uma despesa ou receita?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

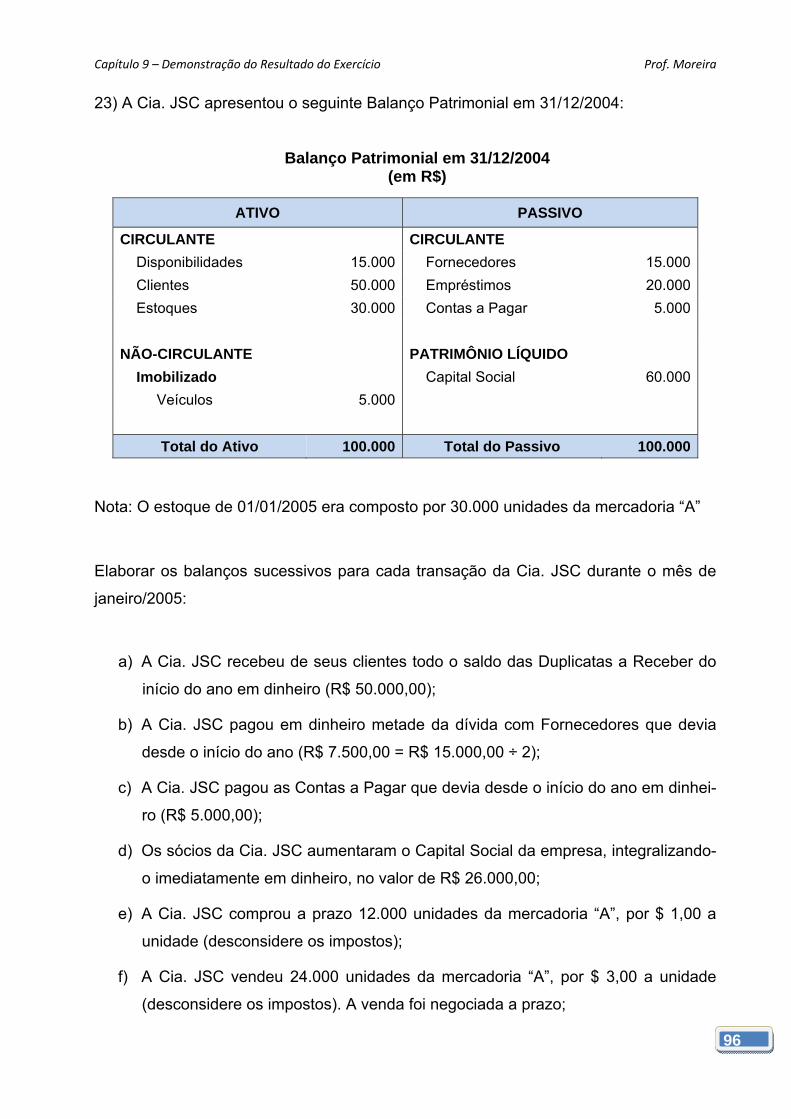

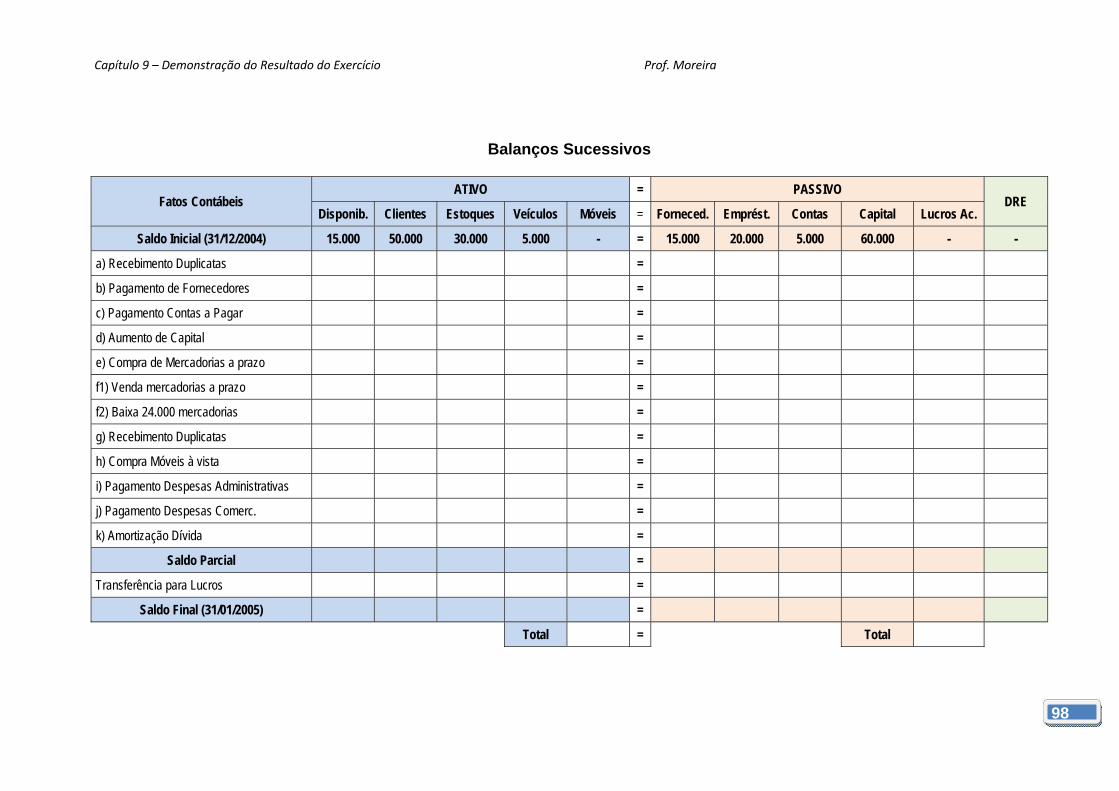

2) A Cia. JSC apresentou o seguinte Balanço Patrimonial em 01/01/2005:

ATIVO PASSIVO

Bens Obrigações

Caixa 15.000 Fornecedores 15.000

Estoque Mercadorias 30.000 Contas a Pagar 5.000

Veículos 5.000 Empréstimos Obtidos 20.000

Direitos Patrimônio Líquido

Duplicatas a Receber 50.000 Capital Social 60.000

Total do Ativo 100.000 Total do Passivo 100.000

Obs.: O estoque de 01/01/2005 era composto por 30.000 unidades da mercadoria “A”

Elaborar os balanços sucessivos para cada transação da Cia. JSC durante o mês

de janeiro/2005:

a) A Cia. JSC recebeu de seus clientes todo o saldo das Duplicatas a Receber do

início do ano em dinheiro (R$ 50.000,00):

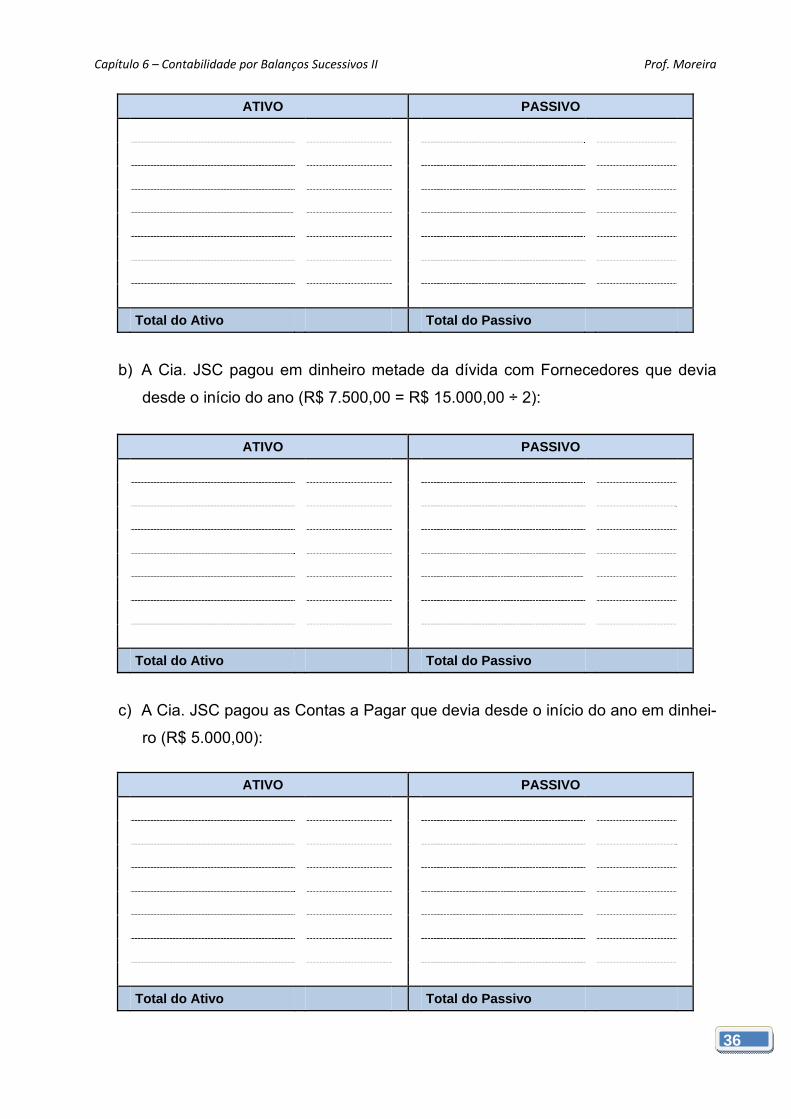

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

36

ATIVO PASSIVO

Total do Ativo Total do Passivo

b) A Cia. JSC pagou em dinheiro metade da dívida com Fornecedores que devia

desde o início do ano (R$ 7.500,00 = R$ 15.000,00 ÷ 2):

ATIVO PASSIVO

Total do Ativo Total do Passivo

c) A Cia. JSC pagou as Contas a Pagar que devia desde o início do ano em dinhei-

ro (R$ 5.000,00):

ATIVO PASSIVO

Total do Ativo Total do Passivo

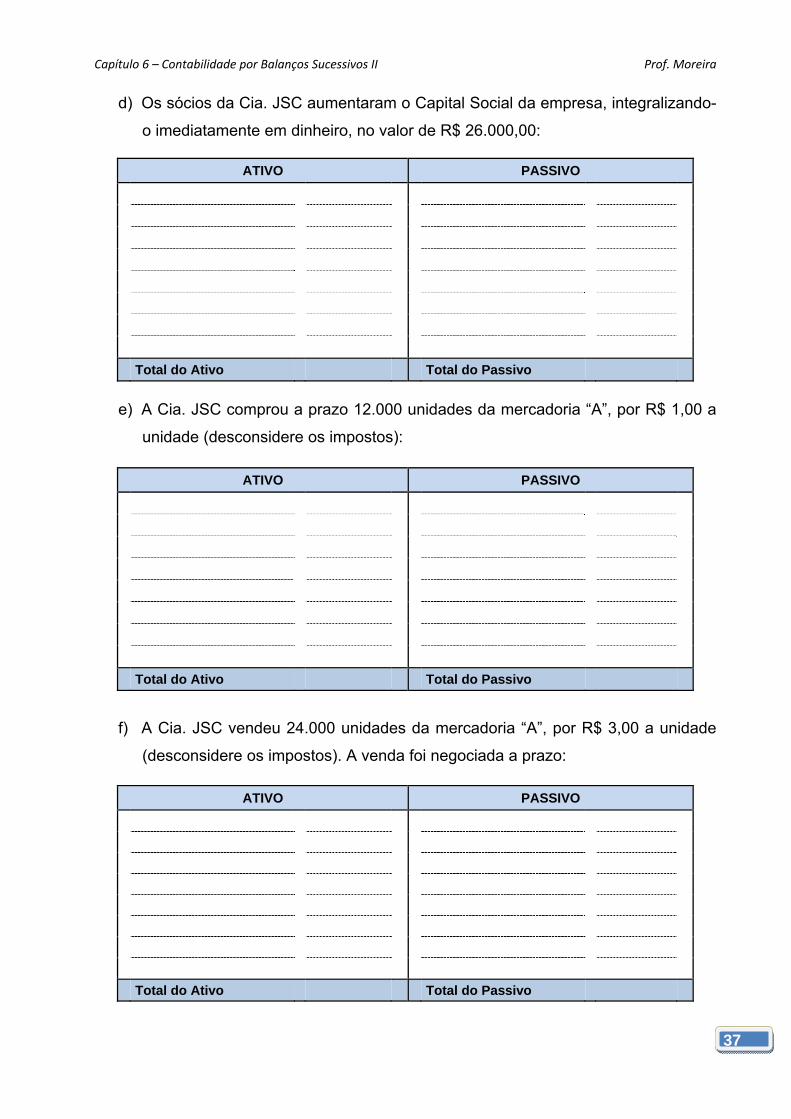

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

37

d) Os sócios da Cia. JSC aumentaram o Capital Social da empresa, integralizando-

o imediatamente em dinheiro, no valor de R$ 26.000,00:

ATIVO PASSIVO

Total do Ativo Total do Passivo

e) A Cia. JSC comprou a prazo 12.000 unidades da mercadoria “A”, por R$ 1,00 a

unidade (desconsidere os impostos):

ATIVO PASSIVO

Total do Ativo Total do Passivo

f) A Cia. JSC vendeu 24.000 unidades da mercadoria “A”, por R$ 3,00 a unidade

(desconsidere os impostos). A venda foi negociada a prazo:

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

38

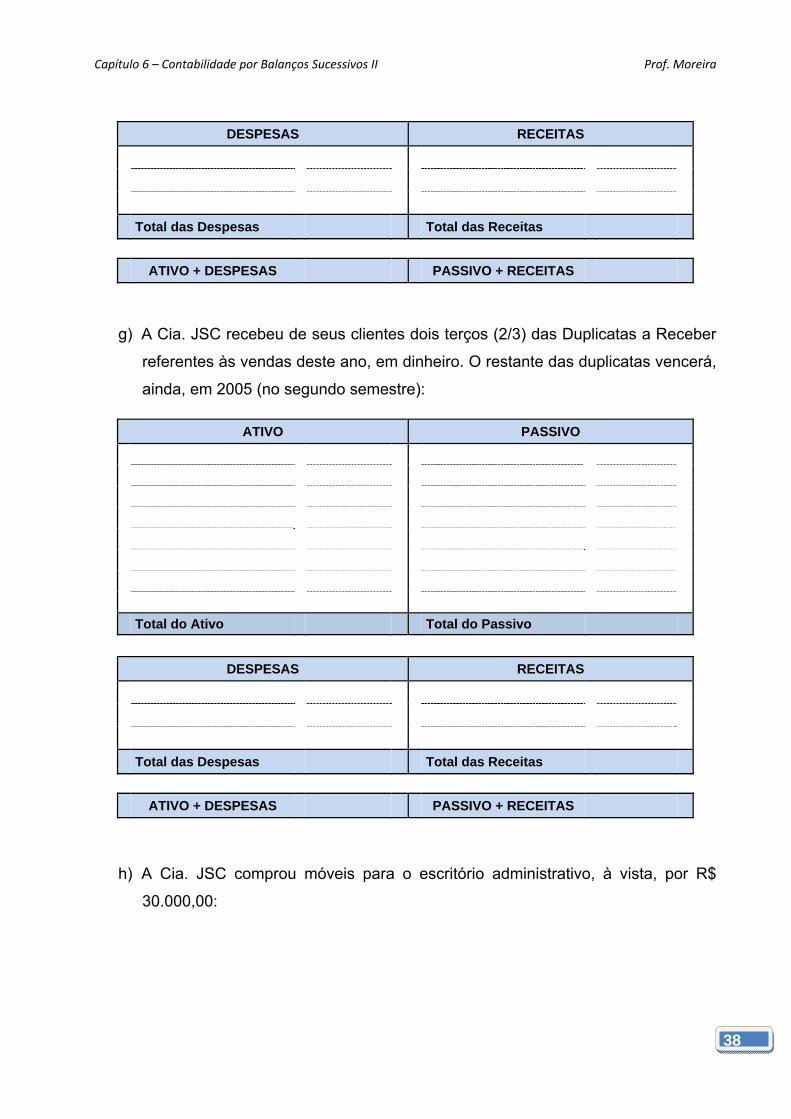

DESPESAS RECEITAS

Total das Despesas Total das Receitas

ATIVO + DESPESAS PASSIVO + RECEITAS

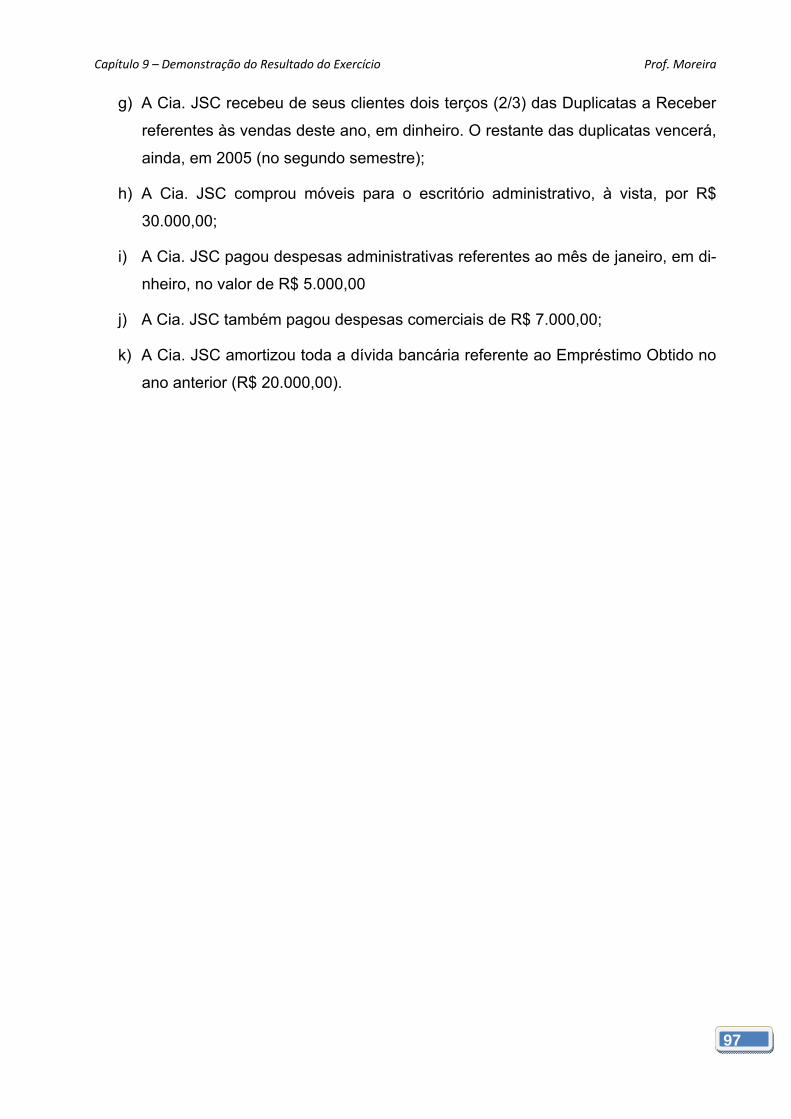

g) A Cia. JSC recebeu de seus clientes dois terços (2/3) das Duplicatas a Receber

referentes às vendas deste ano, em dinheiro. O restante das duplicatas vencerá,

ainda, em 2005 (no segundo semestre):

ATIVO PASSIVO

Total do Ativo Total do Passivo

DESPESAS RECEITAS

Total das Despesas Total das Receitas

ATIVO + DESPESAS PASSIVO + RECEITAS

h) A Cia. JSC comprou móveis para o escritório administrativo, à vista, por R$

30.000,00:

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

39

ATIVO PASSIVO

Total do Ativo Total do Passivo

DESPESAS RECEITAS

Total das Despesas Total das Receitas

ATIVO + DESPESAS PASSIVO + RECEITAS

i) A Cia. JSC pagou despesas administrativas referentes ao mês de janeiro, em di-

nheiro, no valor de R$ 5.000,00 (sendo R$ 3.000,00 referentes a serviços con-

tratados de terceiros, mais R$ 2.000,00 de salários dos empregados do setor

administrativo) e despesas comerciais de R$ 7.000,00 (sendo, integralmente, sa-

lários dos empregados do setor comercial):

ATIVO PASSIVO

Total do Ativo Total do Passivo

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

40

DESPESAS RECEITAS

Total das Despesas Total das Receitas

ATIVO + DESPESAS PASSIVO + RECEITAS

j) A Cia. JSC amortizou toda a dívida bancária referente ao Empréstimo Obtido no

ano anterior (R$ 20.000,00):

ATIVO PASSIVO

Total do Ativo Total do Passivo

DESPESAS RECEITAS

Total das Despesas Total das Receitas

ATIVO + DESPESAS PASSIVO + RECEITAS

3) (Enade 2002) Em 1º de outubro de 2001, o consultório dentário do Dr. Alvarenga

fez um contrato de assinatura de jornal por um período de um ano, no valor total de

R$ 564,00 a serem pagos em seis parcelas iguais vencíveis no último dia de cada

Capítulo 6 – Contabilidade por Balanços Sucessivos II Prof. Moreira

41

mês. A conseqüência dessa operação, por ocasião do encerramento do exercício

pelo regime de competência, em 31/12/2001, em termos de resultado, será:

a) Obrigação de R$ 564,00.

b) Despesa de R$ 141,00.

c) Despesa de R$ 564,00.

d) Despesa antecipada de R$ 564,00.

e) Receita antecipada de R$ 282,00.

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

42

CAPÍTULO 7 DEMONSTRAÇÕES CONTÁBEIS

1) O que são demonstrações contábeis?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) Para que servem as Notas Explicativas?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) Qual é, na sua opinião, a complementação das Demonstrações Contábeis mais im-

portante? Por que?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

4) Em quais jornais deverão ser feitas as publicações legais, de que trata o art. 289 da

lei 6.404/76, de uma Sociedade Anônima, cuja sede é, por exemplo, no Estado de

São Paulo?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

43

5) O que entende-se por “jornal de grande circulação”?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

6) Uma sociedade anônima publicou as demonstrações contábeis no Diário Oficial e

em outro jornal de grande circulação no dia 23/04/2007. Sabendo-se que a Assem-

bléia Geral Ordinária será realizada em 25/04/2007, informe se o prazo de publica-

ção atende ao disposto no art. 133 § 3º da Lei 6.404/76.

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

7) Para que servem as Notas Explicativas? Elas são consideradas Demonstrações

Contábeis?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

8) Relacione cada descrição a seguir com a respectiva demonstração ou complemen-

tação às Demonstrações Contábeis:

a) Informa a composição do lucro, a riqueza gerada pela empresa pertencente aos

acionistas.

b) Informa a composição do valor adicionado, a riqueza gerada pela empresa per-

tencente a toda a sociedade.

c) Informa todos os bens, direitos e obrigações da empresa.

d) Divulga as Práticas Contábeis adotadas pela empresa.

e) Informa a natureza das alterações nas contas do Patrimônio Líquido.

f) Informa a composição do Caixa.

g) Demonstra as informações não financeiras da empresa, tais como: indicadores de

produtividade, política de recursos humanos, desenvolvimento tecnológico etc.

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

44

(__) Demonstração das Mutações do Patrimônio Líquido

(__) Notas Explicativas

(__) Demonstração dos Fluxos de Caixa

(__) Demonstração do Valor Adicionado

(__) Demonstração do Resultado do Exercício

(__) Balanço Patrimonial

(__) Relatório da Administração

9) A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) pode ser substituída

pela:

a) Demonstração das Mutações do Resultado Líquido.

b) Demonstração das Mutações do Ativo Líquido.

c) Demonstração das Mutações do Patrimônio Líquido.

d) Demonstração do Resultado do Exercício.

e) Demonstração das Origens e Aplicações de Recursos.

10) As demonstrações contábeis obrigatórias para as companhias abertas são:

a) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração

dos Lucros ou Prejuízos Acumulados e Demonstração das Origens e Aplicações

de Recursos.

b) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração

dos Lucros ou Prejuízos Acumulados, Demonstração das Mutações do Patrimô-

nio Líquido e Demonstração das Origens e Aplicações de Recursos.

c) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração

dos Lucros ou Prejuízos Acumulados, Demonstração dos Fluxos de Caixa e

Demonstração do Valor Adicionado.

d) Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração

das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e De-

monstração do Valor Adicionado.

e) N.d.a.

11) O parecer do auditor externo:

a) Manifesta sua opinião com total dependência à empresa.

b) Manifesta sua opinião com total independência à empresa.

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

45

c) Difere do auditor interno, embora ambos trabalhem na mesma empresa.

d) Difere do auditor interno, pois este tem mais vínculo do que o externo.

e) N.d.a.

12) (Enade 2003) Nas demonstrações contábeis das empresas, a forma de evidenciar

os critérios adotados na capitalização dos juros dos financiamentos a longo prazo,

com base nas Normas Brasileiras de Contabilidade, é a divulgação:

a) No Balanço Patrimonial.

b) No Relatório da Administração.

c) Na Demonstração de Lucros ou Prejuízos Acumulados.

d) Na Carta de Recomendações.

e) Em Nota Explicativa.

13) Como podemos exemplificar Notas Explicativas:

a) São informações de caráter não monetário;

b) Relatam aos investidores os fatos irrelevantes ocorridos no negócio;

c) Quadro analítico destacado após a publicação das Demonstrações Financeiras

esclarecendo situações patrimoniais e de resultados do exercício;

d) São pareceres da auditoria externa quando há divergências com a auditoria in-

terna.

e) N.d.a.

14) Uma demonstração contábil é mais confiável quando possui:

a) Relatório da Administração

b) Notas Explicativas;

c) Balanço Social;

d) Parecer de Auditoria;

e) Assinatura do contabilista responsável.

15) A composição do Capital Social está detalhada em:

a) Relatório da Administração;

b) Notas Explicativas;

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

46

c) Balanço Social;

d) Parecer de Auditoria;

e) Parecer do Conselho Fiscal.

16) A atividade fundamental do auditor independente, ou externo, é:

a) Orientar o diretor financeiro da empresa auditada.

b) Expressar uma opinião sobre as demonstrações contábeis.

c) Localizar fraudes que estejam ocorrendo.

d) Conferir a conta “CAIXA”.

e) Orientar a direção da empresa para que seus produtos tenham melhor aceitação

pelos clientes.

17) O parecer dos auditores independentes classifica-se, segundo a natureza da opini-

ão que contém, em:

a) Parecer sem ressalva, com ressalva, exceto quanto e adverso.

b) Parecer sem ressalva, com ressalva, adverso e negativa de parecer.

c) Parecer com abstenção de opinião, limpo, com ressalva e sem ressalva.

d) Parecer sujeito a, exceto quanto e parecer contrário.

e) Parecer negativo, positivo, limpo e parecer contrário.

18) Assinale a alternativa em que o parecer do auditor evidencia que as demonstrações

contábeis não refletem a posição patrimonial e financeira, o resultado das opera-

ções, das mutações do patrimônio líquido, do valor adicionado e dos fluxos de caixa

da empresa:

a) Com ressalvas.

b) Sem ressalvas.

c) Negativa de parecer.

d) Adverso.

e) Abstenção de opinião.

19) Em relação ao parecer de auditoria desenvolvido abaixo, marque a alternativa cor-

reta:

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

47

PARECER DOS AUDITORES INDEPENDENTES

Aos Acionistas, Conselheiros e Diretores da

Empresa S.A.

Campinas – SP

I. Examinamos os balanços patrimoniais da Empresa S.A., levantados em 31 de

dezembro de 2002 e de 2001, e as respectivas demonstrações do resultado, das

mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado cor-

respondentes aos exercícios findos daquelas datas, elaborados sob a responsa-

bilidade de sua administração. Nossa responsabilidade é a de expressar uma o-

pinião sobre essas demonstrações contábeis.

II. Nossos exames foram conduzidos de acordo com as normas de auditoria e com-

preenderam: a) o planejamento dos trabalhos, considerando a relevância dos

saldos, o volume de transações e o sistema contábil e de controles internos da

companhia; b) a constatação, com base em testes, das evidências e dos regis-

tros que suportam os valores e as informações contábeis divulgados; e c) avalia-

ção das práticas e das estimativas contábeis mais representativas adotadas pela

administração da companhia, bem como da apresentação das demonstrações

contábeis tomadas em conjunto.

III. A variação cambial sobre os empréstimos em moeda nacional está sendo conta-

bilizada pela companhia somente por ocasião do pagamento ao credor no exteri-

or. Essa prática está em desacordo com os princípios fundamentais de contabili-

dade, os quais requerem que a variação cambial seja registrada no regime de

competência, ou seja, no ano em que houve a mudança da taxa de câmbio. Se a

variação cambial tivesse sido contabilizada com base no regime de competência,

o lucro líquido estaria menor em R$ 121.000,00 e R$ 145.000,00, em 2002 e

2001, respectivamente.

IV. Em nossa opinião, exceto quanto aos efeitos do assunto comentado no parágrafo

III, as demonstrações contábeis acima referidas representam adequadamente,

em todos os aspectos relevantes, a posição patrimonial e financeira da Empresa

S.A em 31 de dezembro de 2002 e de 2001, o resultado de suas operações, as

mutações de seu patrimônio líquido, os seus fluxos de caixa e os valores adicio-

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

48

nados nas operações referentes aos exercícios findos nessas datas, de acordo

com as práticas contábeis adotadas no Brasil.

05 de março de 2003. YEY Auditores Independentes CRC-UF-11.111-1 Fulano de Tal Contador CRC-UF-11.111-1

a) O parecer emitido relativo à Empresa S.A. foi do tipo Adverso, conforme pará-

grafo IV, pois a empresa de auditoria possuiu informações suficientes para for-

mar opinião de que as demonstrações não representam adequadamente a posi-

ção patrimonial e financeira, o resultado das operações, as mutações do patri-

mônio líquido, o valor adicionado e os fluxos de caixa, de acordo com as práticas

contábeis adotadas no Brasil.

b) Diante da situação apresentada no parágrafo IV, podemos afirmar que o parecer

emitido relativo à Empresa S.A. foi do tipo Negativa de Parecer, pois a empresa

de auditoria não obteve elementos comprobatórios suficientes para formar sua

opinião sobre as demonstrações contábeis tomadas em conjunto devido ao fato

do não cumprimento do regime de competência.

c) Diante da situação apresentada no parágrafo IV, podemos afirmar que o parecer

emitido relativo à Empresa S.A. foi do tipo Parecer com Ressalvas, pois a em-

presa de auditoria apresenta no parágrafo-padrão da opinião, clareza da nature-

za da ressalva e seu efeito (não relevante) sobre a situação patrimonial e finan-

ceira, resultado das operações, mutações do patrimônio líquido, valor adicionado

e fluxos de caixa.

d) O parecer emitido relativo à Empresa S.A. foi do tipo Parecer sem Ressalvas,

conforme parágrafo IV, pois a empresa de auditoria possuiu informações sufici-

entes para verificar que o exame foi efetuado de acordo com as normas de audi-

toria, que as demonstrações contábeis foram elaboradas de acordo com as prá-

ticas contábeis adotadas no Brasil e possuem todas as informações necessá-

rias.

e) N.d.a.

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

49

20) Identifique, com base nas Demonstrações Contábeis (Controladora) da empresa

Natura Cosméticos S/A, referente ao exercício de 2009:

a) No Balanço Patrimonial:

R$ ____________ (mil) estão aplicados em dinheiro e depósitos bancários (Caixa e

Bancos) à disposição da empresa;

R$ _____________ (mil) estão aplicados em mercadorias disponíveis para serem

vendidas – Estoque;

R$ ____________ (mil) estão aplicados em bens destinados ao uso pela empresa

em suas operações normais – Imobilizado.

R$ _____________ (mil) são financiados pelos fornecedores das mercadorias –

Fornecedores.

R$ _____________ (mil) são financiados pelos empregados – Salários e encargos

sociais a pagar.

R$ _____________ (mil) são financiados pelo Governo – Impostos e contribuições

sociais a recolher.

R$ ______________ (mil) são contribuições efetivas dos sócios – Capital Social;

R$ _____________ (mil) são lucros obtidos pela empresa retidos para uma finalida-

de específica – Reserva de Lucros.

b) Na Demonstração do Resultado do Exercício:

R$ _____________ (mil) foram gerados pela venda de mercadorias (Receita Ope-

racional Bruta);

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

50

R$ _____________ (mil) foram gerados pelas aplicações financeiras (Receitas Fi-

nanceiras);

R$ _____________ (mil) foram consumidos pela venda de mercadorias, produtos

ou serviços (CMV, CPV ou CSP);

R$ _____________ (mil) foram consumidos pelos juros das dívidas (Despesas Fi-

nanceiras).

c) Na Demonstração das Mutações do Patrimônio Líquido:

R$ ______________ (mil) representam o aumento de capital por subscrição de a-

ções.

R$ _______________ (mil) dos lucros acumulados foram distribuídos como divi-

dendos aos acionistas.

R$ _______________ (mil) dos lucros acumulados foram transferidos para reser-

vas.

d) Na Demonstração dos Fluxos de Caixa:

R$ _______________ (mil) foram gerados/consumidos pelas atividades operacio-

nais.

R$ ________________ (mil) foram gerados/consumidos pelas atividades de inves-

timentos.

R$ _________________ (mil) foram gerados/consumidos pelas atividades de finan-

ciamentos.

R$ __________________ (mil) foi o valor total da variação do caixa.

Capítulo 7 – Demonstrações Contábeis Prof. Moreira

51

e) Na Demonstração do Valor Adicionado:

R$ _________________ (mil) foram distribuídos de valor adicionado aos colabora-

dores;

R$ __________________ (mil) foram distribuídos de valor adicionado ao Governo

(impostos, taxas e contribuições);

R$ __________________ (mil) foram distribuídos de valor adicionado aos acionis-

tas (dividendos + juros sobre o capital próprio);

R$ ___________________ (mil) do valor adicionado ficam retidos na empresa.

f) No Relatório da Administração, que tipo de informações a empresa está eviden-

ciando?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

g) De acordo com as Notas Explicativas, qual o regime contábil adotado para a a-

puração dos resultados (Caixa ou Competência)?

___________________________________________________________________

h) No Parecer dos Auditores Independentes, qual o tipo de Parecer emitido? (Sem

Ressalva, Com Ressalva, Adverso ou Negativa de Parecer)

___________________________________________________________________

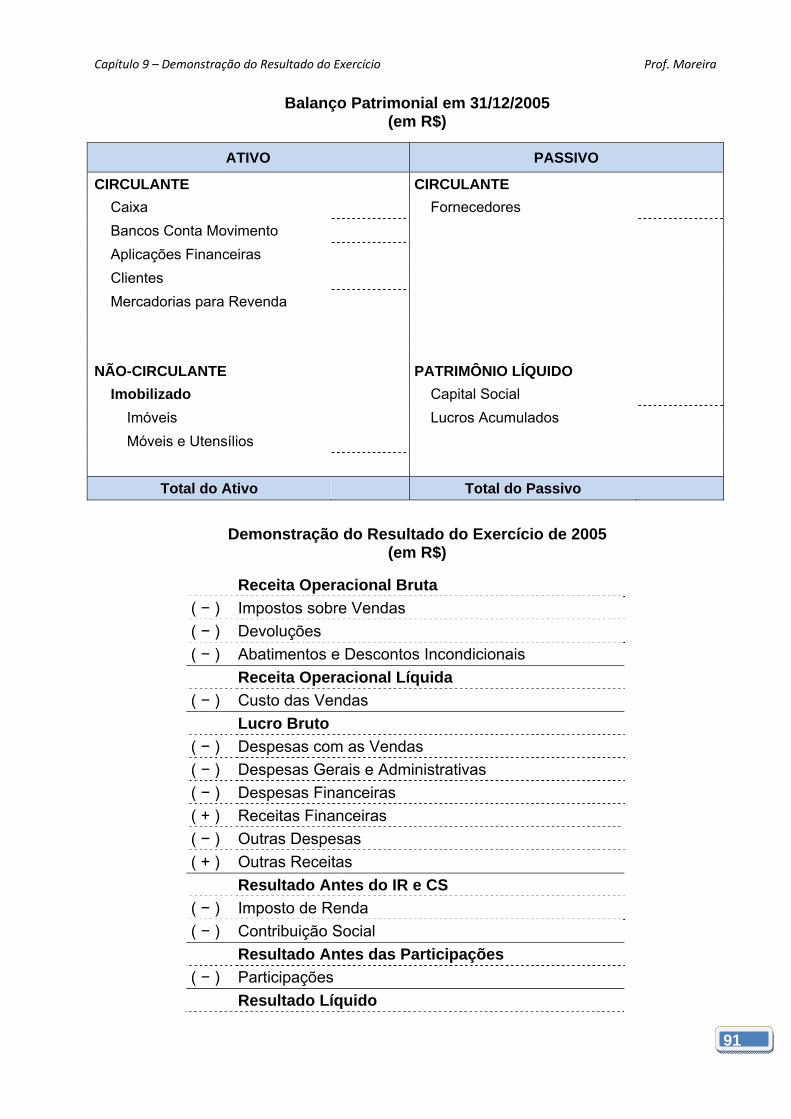

Capítulo 8 – Balanço Patrimonial Prof. Moreira

52

CAPÍTULO 8 BALANÇO PATRIMONIAL

1) Quais são as regras básicas que orientam a distribuição de contas no Balanço Pa-

trimonial?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

2) O que significa o termo liquidez?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

3) O que você entende por Ciclo Operacional?

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

___________________________________________________________________

4) O grupo de contas do Ativo que se divide em Realizável a Longo Prazo, Investimen-

tos, Imobilizado e Intangível é conhecido por:

a) Ativo Circulante

b) Ativo Não-Corrente

c) Ativo Não-Circulante

d) Ativo Permanente

e) N.d.a.

Capítulo 8 – Balanço Patrimonial Prof. Moreira

53

5) O Imobilizado é ativo que:

a) Será pago no ano seguinte

b) Será transformado em dinheiro no ano subseqüente

c) São classificados, por exemplo, os empréstimos a acionistas

d) Tem como características itens que serão usados por muitos anos

e) N.d.a.

6) A empresa MF concedeu empréstimo a seus diretores em 01/05/05 para pagamento

em 60 dias. Qual a classificação correta?

a) Ativo Circulante

b) Ativo Não-Circulante

c) Passivo Circulante

d) Passivo Não-Circulante

e) N.d.a

7) Uma duplicata emitida pela empresa em Dezembro/2000 com vencimento para Ja-

neiro/2001 constou do Balanço Patrimonial levantado em 31.12.2000, no Ativo:

a) Ativo Circulante

b) Ativo Não-Circulante

c) Ativo Não-Corrente

d) Passivo Circulante

e) N.d.a.

8) Um empréstimo obtido pela empresa para ser quitado em 2 anos será classificado

como:

a) Passivo Não-Corrente

b) Passivo Circulante

c) Passivo Exigível a Longo Prazo

d) Patrimônio Líquido

e) N.d.a.

Capítulo 8 – Balanço Patrimonial Prof. Moreira

54

9) Curto Prazo significa:

a) Período até um ano

b) Período até um ano ou ciclo operacional, valendo o maior

c) Período de seis meses

d) Período até um ano ou ciclo operacional, valendo o menor

e) N.d.a.

10) (Enade 2002) A Companhia imobiliária Vale dos Milagres é uma empresa de gran-

de sucesso, instalada numa cidade em crescimento. Recentemente, uma loteadora

colocou à venda terrenos de ótima localização para fins residenciais. Como a em-

presa possui recursos disponíveis por tempo indeterminado, decidiu adquirir dois ter-

renos no valor de R$30.000,00 cada. Tal bem deve ser registrado no:

a) Realizável a longo prazo.

b) Imobilizado.

c) Circulante.

d) Investimento.

e) Diferido

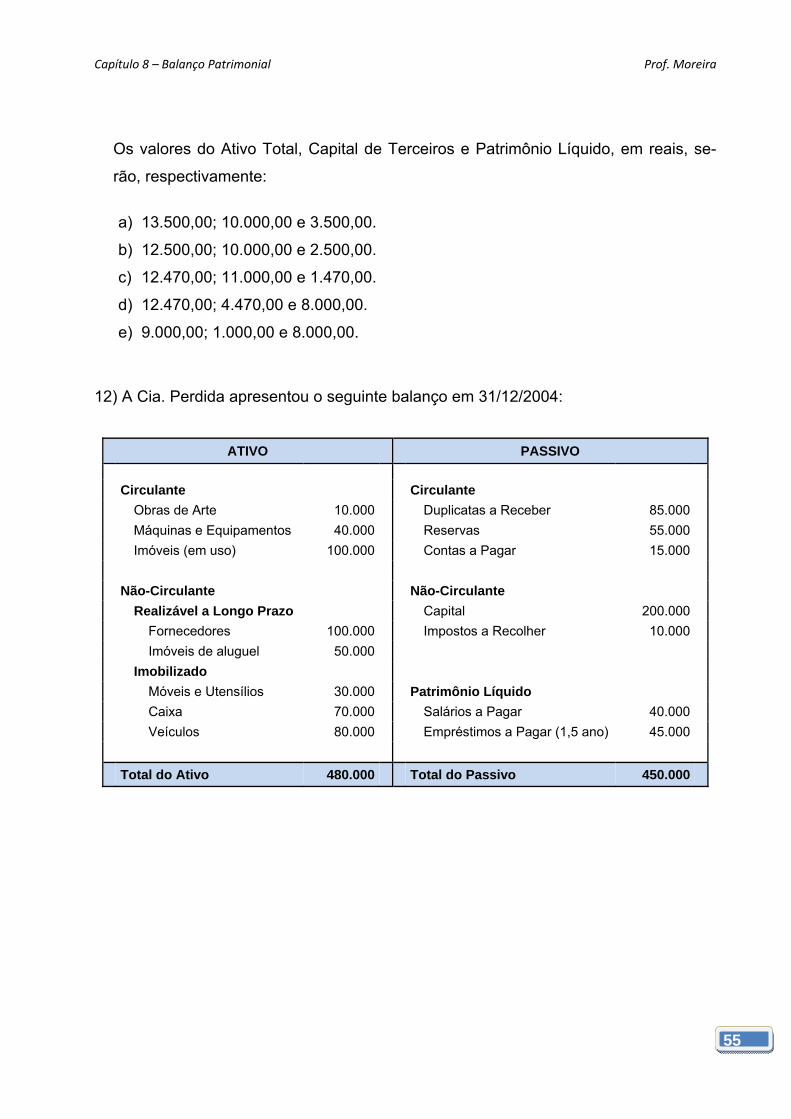

11) (Enade 2002) O Balancete de verificação da Empresa Pioneira Ltda. apresentava,

em 31/12/2001, os saldos das seguintes contas:

Disponibilidades, R$ 2.500,00

Duplicatas a Receber, R$ 2.000,00

Depreciação Acumulada, R$ 1.000,00

Capital Social, R$ 10.000,00

Salários a Pagar, R$ 1.000,00

Mercadorias, R$ 4.000,00

Fornecedores, R$ 470,00

Prejuízos Acumulados, R$ 2.000,00

Provisão para Devedores Duvidosos, R$ 30,00

Empréstimos a Pagar, R$ 3.000,00

Máquinas e equipamentos, R$ 5.000,00

Capítulo 8 – Balanço Patrimonial Prof. Moreira

55

Os valores do Ativo Total, Capital de Terceiros e Patrimônio Líquido, em reais, se-

rão, respectivamente:

a) 13.500,00; 10.000,00 e 3.500,00.

b) 12.500,00; 10.000,00 e 2.500,00.

c) 12.470,00; 11.000,00 e 1.470,00.

d) 12.470,00; 4.470,00 e 8.000,00.

e) 9.000,00; 1.000,00 e 8.000,00.

12) A Cia. Perdida apresentou o seguinte balanço em 31/12/2004:

ATIVO PASSIVO

Circulante Circulante

Obras de Arte 10.000 Duplicatas a Receber 85.000

Máquinas e Equipamentos 40.000 Reservas 55.000

Imóveis (em uso) 100.000 Contas a Pagar 15.000

Não-Circulante Não-Circulante

Realizável a Longo Prazo Capital 200.000

Fornecedores 100.000 Impostos a Recolher 10.000

Imóveis de aluguel 50.000

Imobilizado

Móveis e Utensílios 30.000 Patrimônio Líquido

Caixa 70.000 Salários a Pagar 40.000

Veículos 80.000 Empréstimos a Pagar (1,5 ano) 45.000

Total do Ativo 480.000 Total do Passivo 450.000

Capítulo 8 – Balanço Patrimonial Prof. Moreira

56

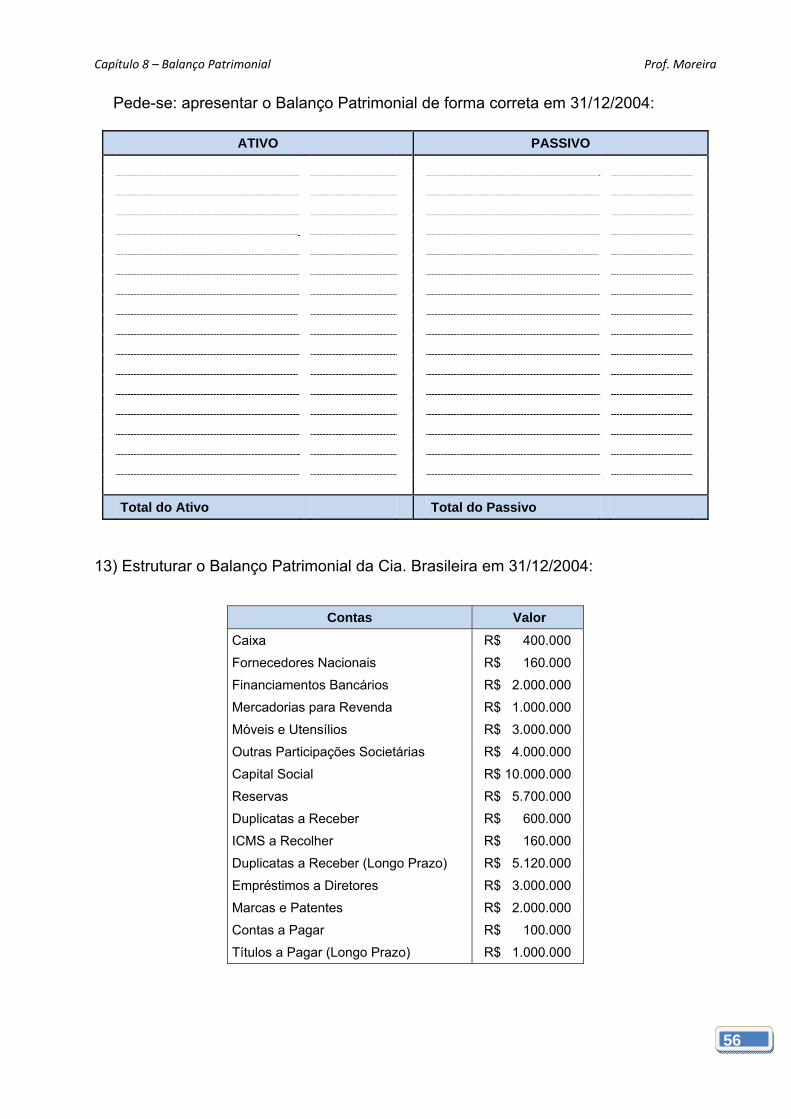

Pede-se: apresentar o Balanço Patrimonial de forma correta em 31/12/2004:

ATIVO PASSIVO

Total do Ativo Total do Passivo

13) Estruturar o Balanço Patrimonial da Cia. Brasileira em 31/12/2004:

Contas Valor

Caixa R$ 400.000

Fornecedores Nacionais R$ 160.000

Financiamentos Bancários R$ 2.000.000

Mercadorias para Revenda R$ 1.000.000

Móveis e Utensílios R$ 3.000.000

Outras Participações Societárias R$ 4.000.000

Capital Social R$ 10.000.000

Reservas R$ 5.700.000

Duplicatas a Receber R$ 600.000

ICMS a Recolher R$ 160.000

Duplicatas a Receber (Longo Prazo) R$ 5.120.000

Empréstimos a Diretores R$ 3.000.000

Marcas e Patentes R$ 2.000.000

Contas a Pagar R$ 100.000

Títulos a Pagar (Longo Prazo) R$ 1.000.000

Capítulo 8 – Balanço Patrimonial Prof. Moreira

57

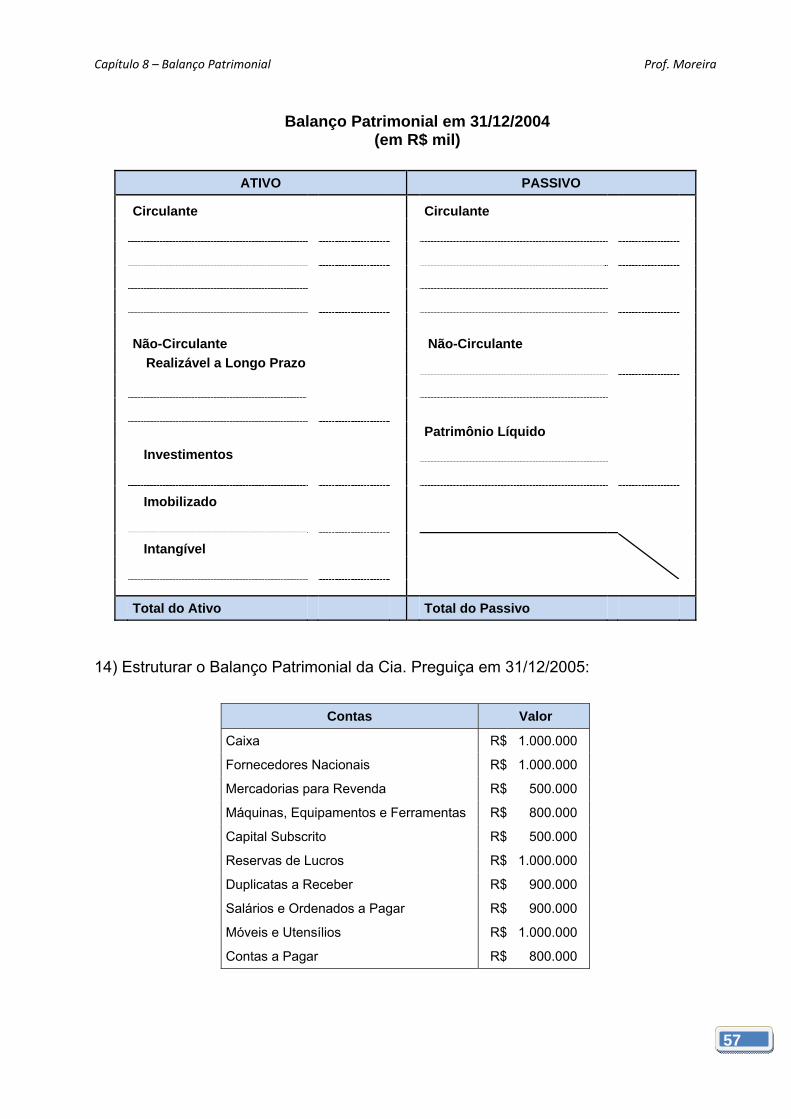

Balanço Patrimonial em 31/12/2004

(em R$ mil)

ATIVO PASSIVO

Circulante

Circulante

Não-Circulante Não-Circulante

Realizável a Longo Prazo

Patrimônio Líquido

Investimentos

Imobilizado

Intangível

Total do Ativo Total do Passivo

14) Estruturar o Balanço Patrimonial da Cia. Preguiça em 31/12/2005:

Contas Valor

Caixa R$ 1.000.000

Fornecedores Nacionais R$ 1.000.000

Mercadorias para Revenda R$ 500.000

Máquinas, Equipamentos e Ferramentas R$ 800.000

Capital Subscrito R$ 500.000

Reservas de Lucros R$ 1.000.000

Duplicatas a Receber R$ 900.000

Salários e Ordenados a Pagar R$ 900.000

Móveis e Utensílios R$ 1.000.000

Contas a Pagar R$ 800.000

Capítulo 8 – Balanço Patrimonial Prof. Moreira

58

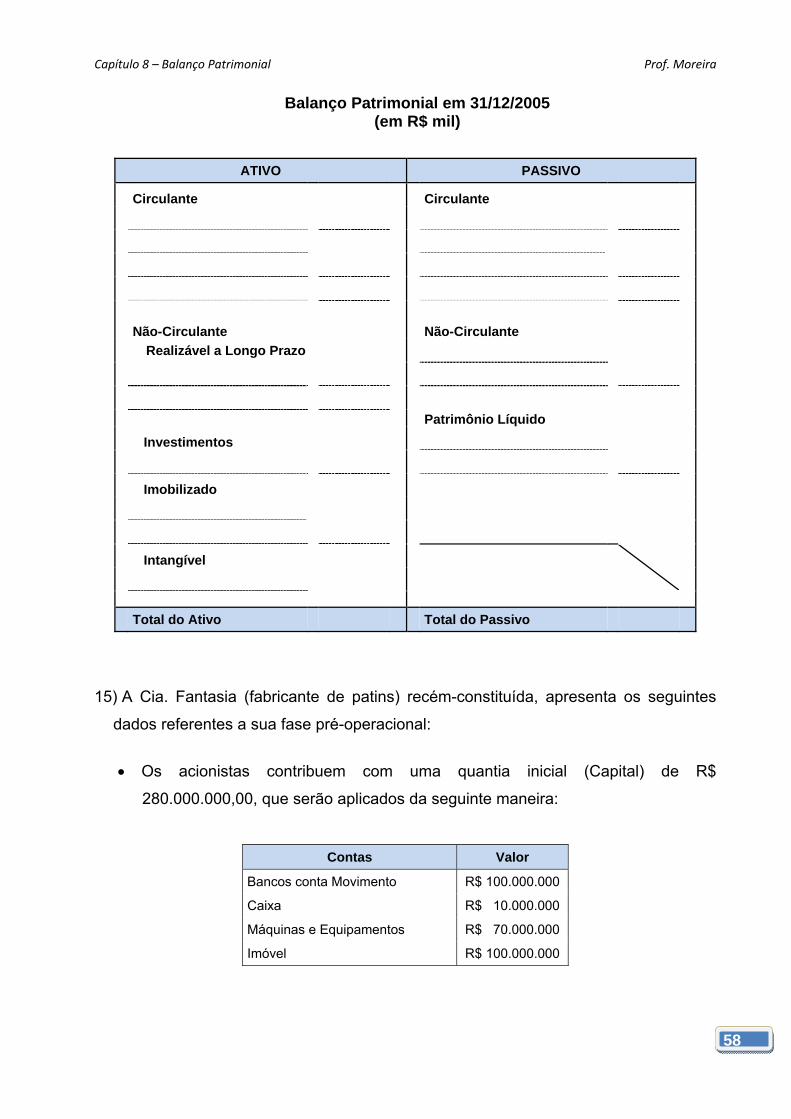

Balanço Patrimonial em 31/12/2005 (em R$ mil)

ATIVO PASSIVO

Circulante

Circulante

Não-Circulante Não-Circulante

Realizável a Longo Prazo

Patrimônio Líquido

Investimentos

Imobilizado

Intangível

Total do Ativo Total do Passivo

15) A Cia. Fantasia (fabricante de patins) recém-constituída, apresenta os seguintes

dados referentes a sua fase pré-operacional:

Os acionistas contribuem com uma quantia inicial (Capital) de R$

280.000.000,00, que serão aplicados da seguinte maneira:

Contas Valor

Bancos conta Movimento R$ 100.000.000

Caixa R$ 10.000.000

Máquinas e Equipamentos R$ 70.000.000

Imóvel R$ 100.000.000

Capítulo 8 – Balanço Patrimonial Prof. Moreira

59

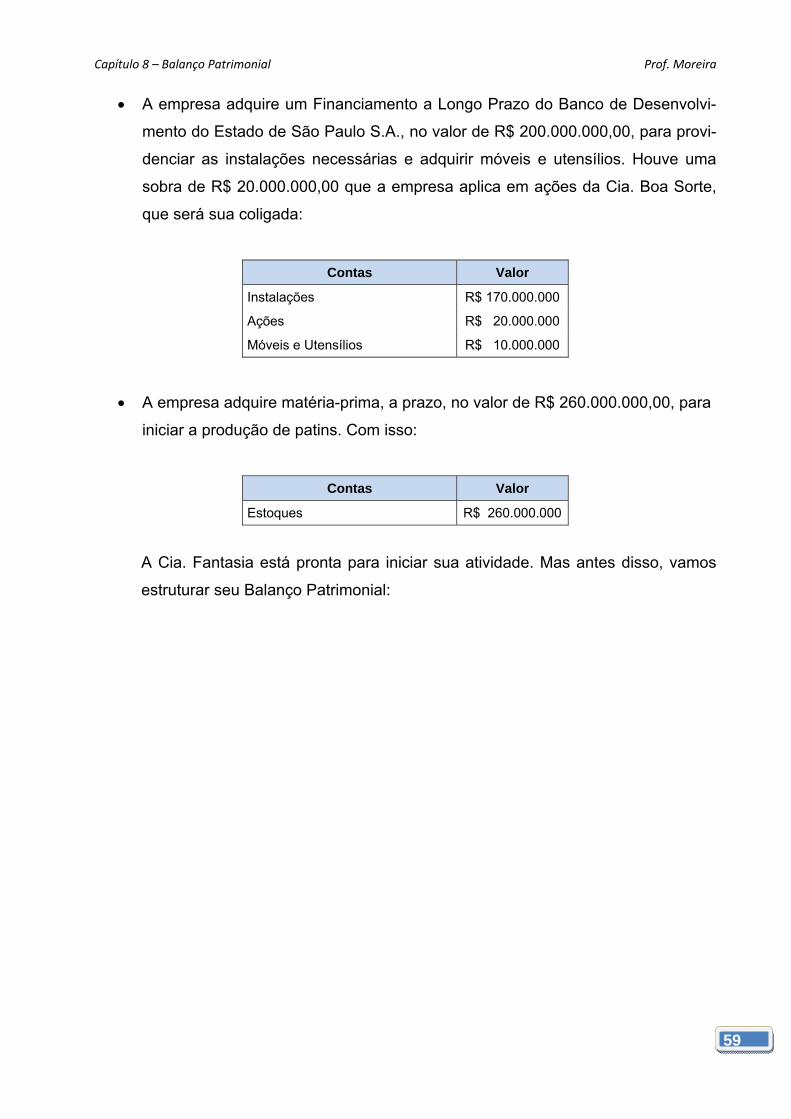

A empresa adquire um Financiamento a Longo Prazo do Banco de Desenvolvi-

mento do Estado de São Paulo S.A., no valor de R$ 200.000.000,00, para provi-

denciar as instalações necessárias e adquirir móveis e utensílios. Houve uma

sobra de R$ 20.000.000,00 que a empresa aplica em ações da Cia. Boa Sorte,

que será sua coligada:

Contas Valor

Instalações R$ 170.000.000

Ações R$ 20.000.000

Móveis e Utensílios R$ 10.000.000

A empresa adquire matéria-prima, a prazo, no valor de R$ 260.000.000,00, para

iniciar a produção de patins. Com isso:

Contas Valor

Estoques R$ 260.000.000

A Cia. Fantasia está pronta para iniciar sua atividade. Mas antes disso, vamos

estruturar seu Balanço Patrimonial:

Capítulo 8 – Balanço Patrimonial Prof. Moreira

60

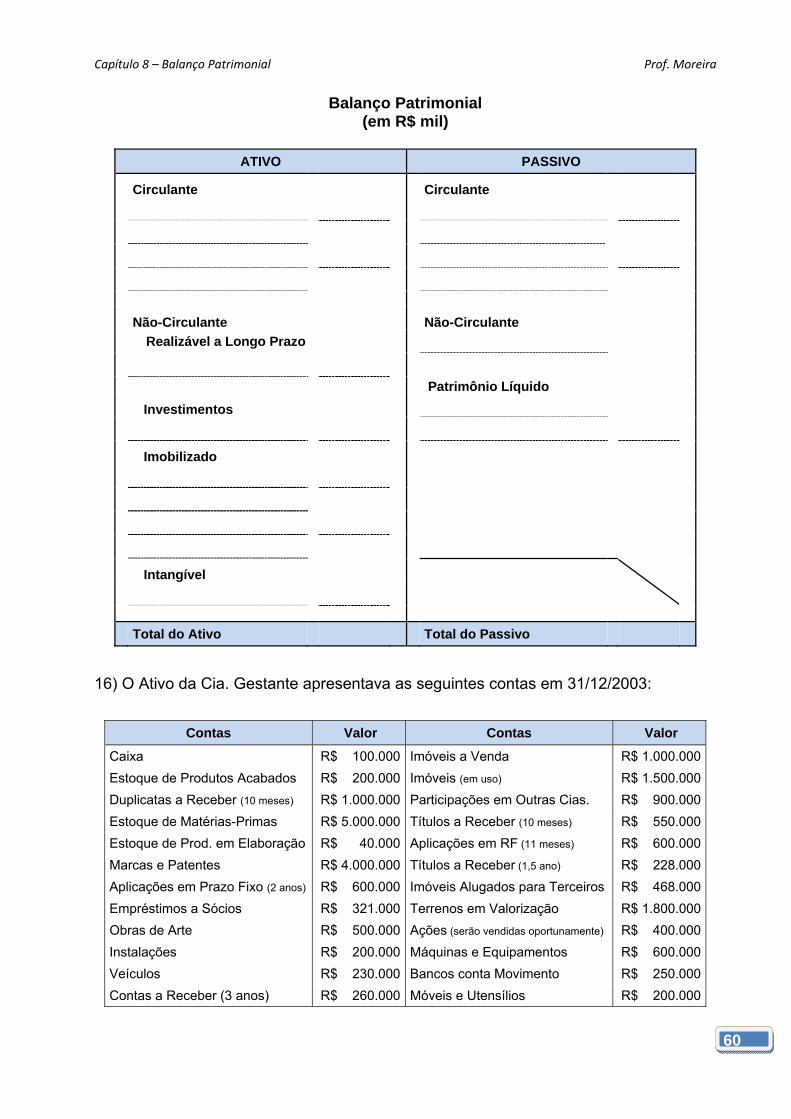

Balanço Patrimonial (em R$ mil)

ATIVO PASSIVO

Circulante

Circulante

Não-Circulante Não-Circulante

Realizável a Longo Prazo

Patrimônio Líquido

Investimentos

Imobilizado

Intangível

Total do Ativo Total do Passivo

16) O Ativo da Cia. Gestante apresentava as seguintes contas em 31/12/2003:

Contas Valor Contas Valor

Caixa R$ 100.000 Imóveis a Venda R$ 1.000.000

Estoque de Produtos Acabados R$ 200.000 Imóveis (em uso) R$ 1.500.000

Duplicatas a Receber (10 meses) R$ 1.000.000 Participações em Outras Cias. R$ 900.000

Estoque de Matérias-Primas R$ 5.000.000 Títulos a Receber (10 meses) R$ 550.000

Estoque de Prod. em Elaboração R$ 40.000 Aplicações em RF (11 meses) R$ 600.000

Marcas e Patentes R$ 4.000.000 Títulos a Receber (1,5 ano) R$ 228.000

Aplicações em Prazo Fixo (2 anos) R$ 600.000 Imóveis Alugados para Terceiros R$ 468.000

Empréstimos a Sócios R$ 321.000 Terrenos em Valorização R$ 1.800.000

Obras de Arte R$ 500.000 Ações (serão vendidas oportunamente) R$ 400.000

Instalações R$ 200.000 Máquinas e Equipamentos R$ 600.000

Veículos R$ 230.000 Bancos conta Movimento R$ 250.000

Contas a Receber (3 anos) R$ 260.000 Móveis e Utensílios R$ 200.000

Capítulo 8 – Balanço Patrimonial Prof. Moreira

61

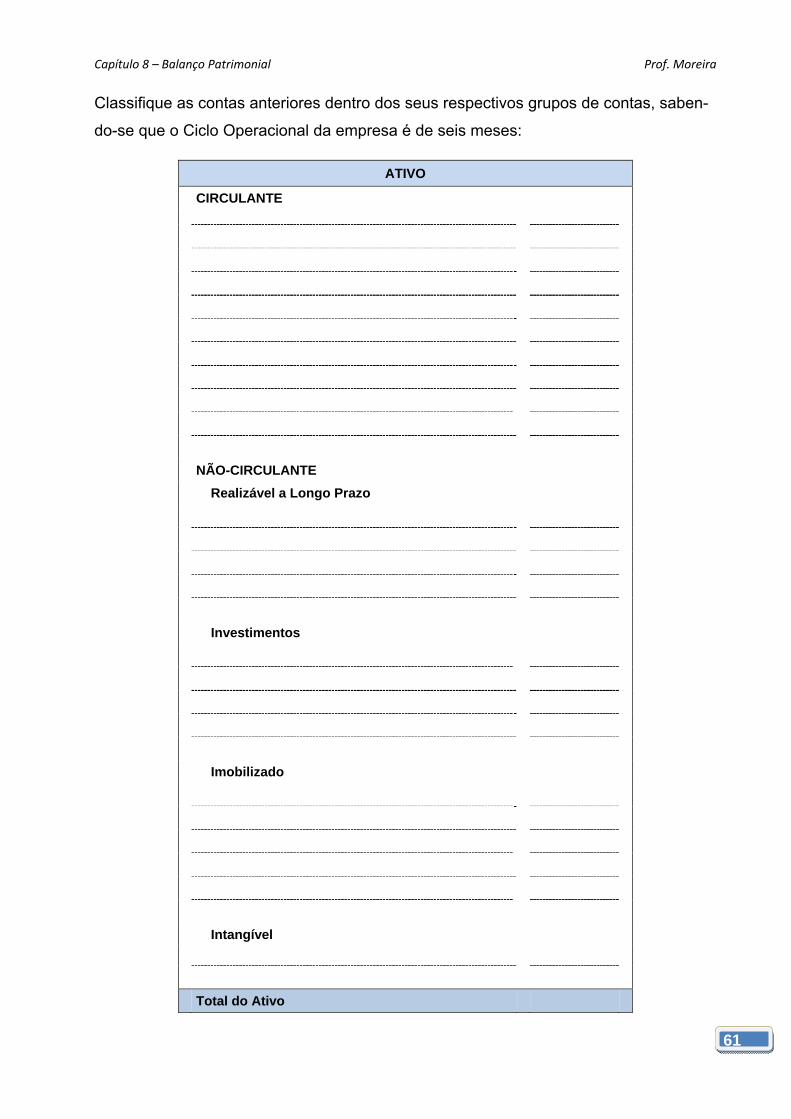

Classifique as contas anteriores dentro dos seus respectivos grupos de contas, saben-

do-se que o Ciclo Operacional da empresa é de seis meses:

ATIVO

CIRCULANTE

NÃO-CIRCULANTE

Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Total do Ativo

Capítulo 8 – Balanço Patrimonial Prof. Moreira

62

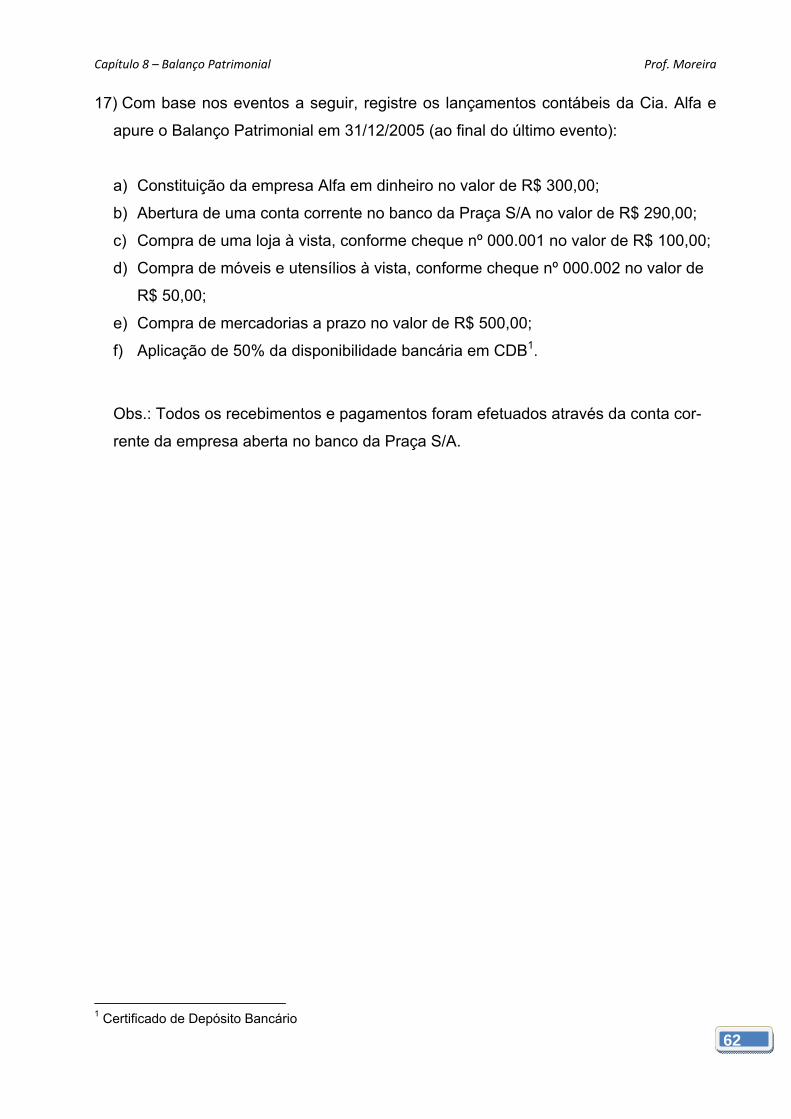

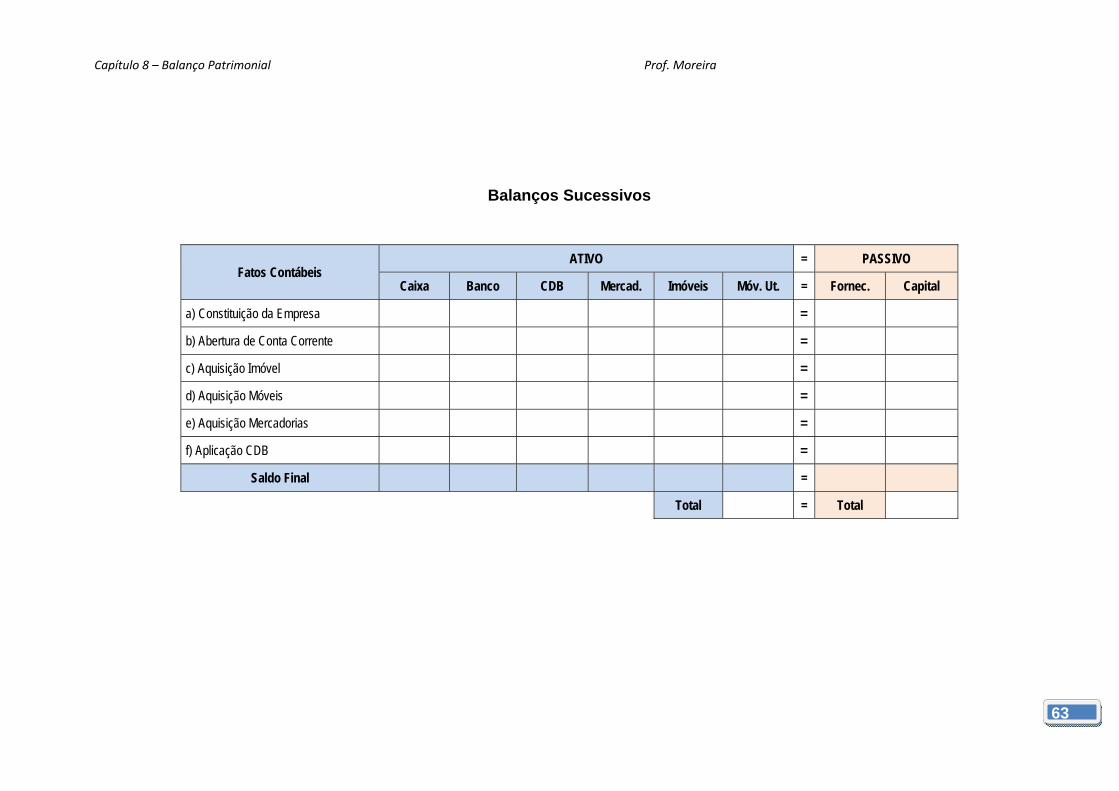

17) Com base nos eventos a seguir, registre os lançamentos contábeis da Cia. Alfa e

apure o Balanço Patrimonial em 31/12/2005 (ao final do último evento):

a) Constituição da empresa Alfa em dinheiro no valor de R$ 300,00;

b) Abertura de uma conta corrente no banco da Praça S/A no valor de R$ 290,00;

c) Compra de uma loja à vista, conforme cheque nº 000.001 no valor de R$ 100,00;

d) Compra de móveis e utensílios à vista, conforme cheque nº 000.002 no valor de

R$ 50,00;

e) Compra de mercadorias a prazo no valor de R$ 500,00;

f) Aplicação de 50% da disponibilidade bancária em CDB1.

Obs.: Todos os recebimentos e pagamentos foram efetuados através da conta cor-

rente da empresa aberta no banco da Praça S/A.

1 Certificado de Depósito Bancário

Capítulo 8 – Balanço Patrimonial Prof. Moreira

63

Balanços Sucessivos

Fatos Contábeis ATIVO = PASSIVO

Caixa Banco CDB Mercad. Imóveis Móv. Ut. = Fornec. Capital

a) Constituição da Empresa =

b) Abertura de Conta Corrente =

c) Aquisição Imóvel =

d) Aquisição Móveis =

e) Aquisição Mercadorias =

f) Aplicação CDB =

Saldo Final = Total = Total

Capítulo 8 – Balanço Patrimonial Prof. Moreira

64

Balanço Patrimonial em 31/12/2005 (em R$)

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Caixa Fornecedores

Bancos Conta Movimento

Aplicações Financeiras

Estoque de Mercadorias

NÃO-CIRCULANTE PATRIMÔNIO LÍQUIDO

Imobilizado Capital Social

Imóveis

Móveis e Utensílios

Total do Ativo Total do Passivo

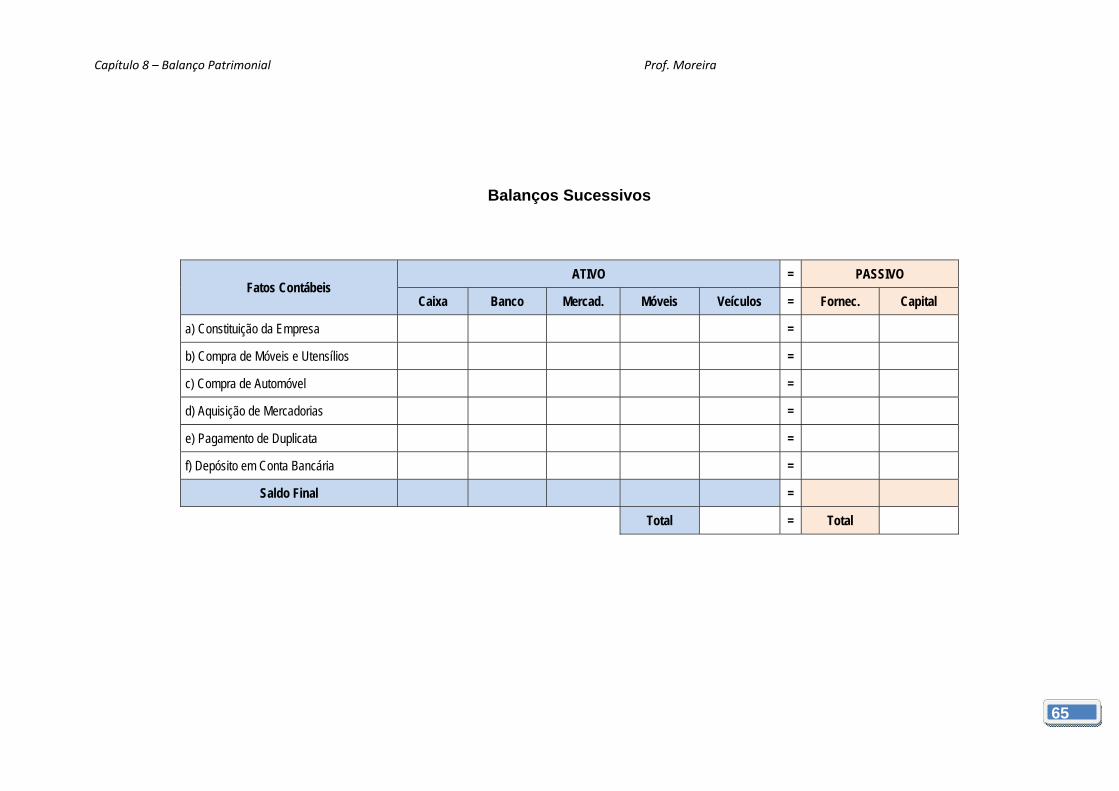

18) Com base nos eventos a seguir, registre os lançamentos contábeis da Cia. Beta e

apure o Balanço Patrimonial em 31/12/2005 (ao final do último evento):

a) José da Silva constitui uma empresa para explorar o comércio de tintas, com um

Capital em dinheiro, de R$ 50.000,00;

b) Compra de Móveis e Utensílios, à vista, por R$ 5.000,00;

c) Compra de um Automóvel, à vista, por R$ 30.000,00;

d) Compra de tintas (mercadorias para revenda), a prazo, no valor de R$

20.000,00, da Casa de Tintas Colorida, conforme Nota Fiscal n.º 123, com aceite

de quatro Duplicatas no valor de R$ 5.000,00 cada uma, vencíveis de 30 em 30

dias;

e) A empresa de José da Silva efetua o pagamento de uma Duplicata, em dinheiro,

no valor de R$ 5.000,00;

f) É feito um depósito com dinheiro do caixa no valor de R$ 5.000,00 na conta

bancária da empresa, conforme Recibo de Depósito do Banco Itaú S.A.

Capítulo 8 – Balanço Patrimonial Prof. Moreira

65

Balanços Sucessivos

Fatos Contábeis ATIVO = PASSIVO

Caixa Banco Mercad. Móveis Veículos = Fornec. Capital

a) Constituição da Empresa = b) Compra de Móveis e Utensílios = c) Compra de Automóvel = d) Aquisição de Mercadorias = e) Pagamento de Duplicata = f) Depósito em Conta Bancária =

Saldo Final = Total = Total

Capítulo 8 – Balanço Patrimonial Prof. Moreira

66

Balanço Patrimonial em 31/12/2005 (em R$)

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Caixa Fornecedores

Bancos Conta Movimento

Mercadorias para Revenda

NÃO-CIRCULANTE PATRIMÔNIO LÍQUIDO

Imobilizado Capital Social

Móveis e Utensílios

Veículos

Total do Ativo Total do Passivo

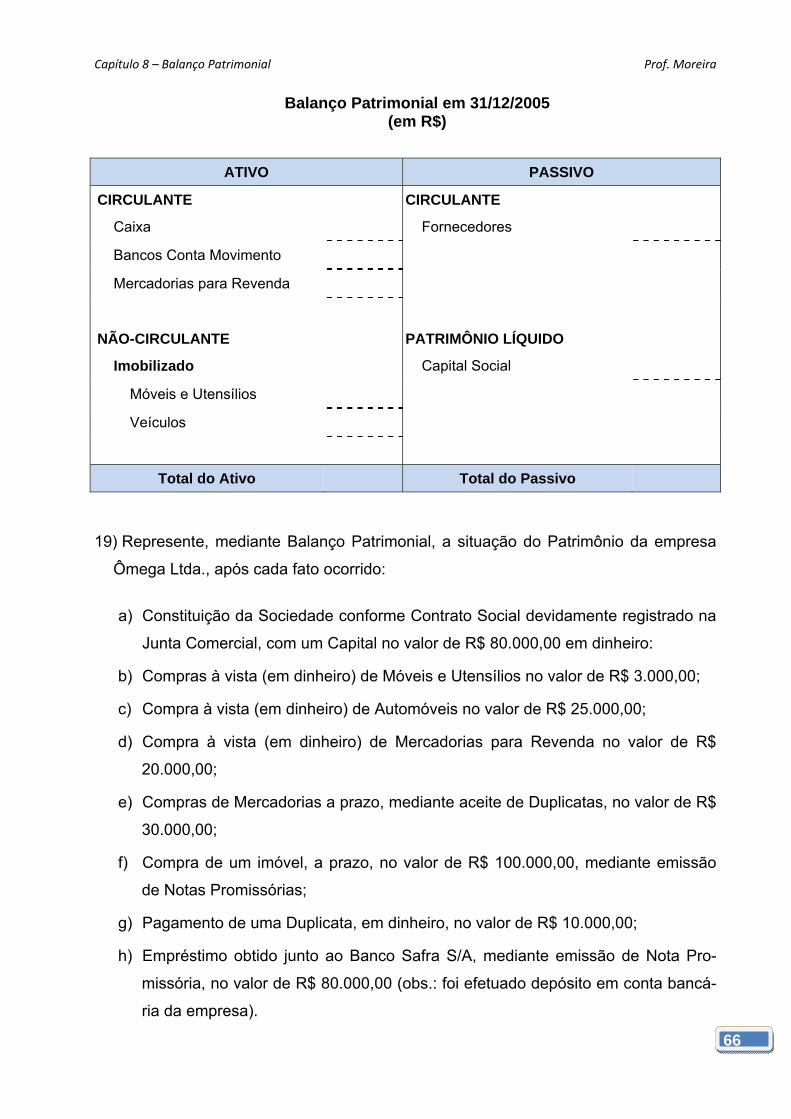

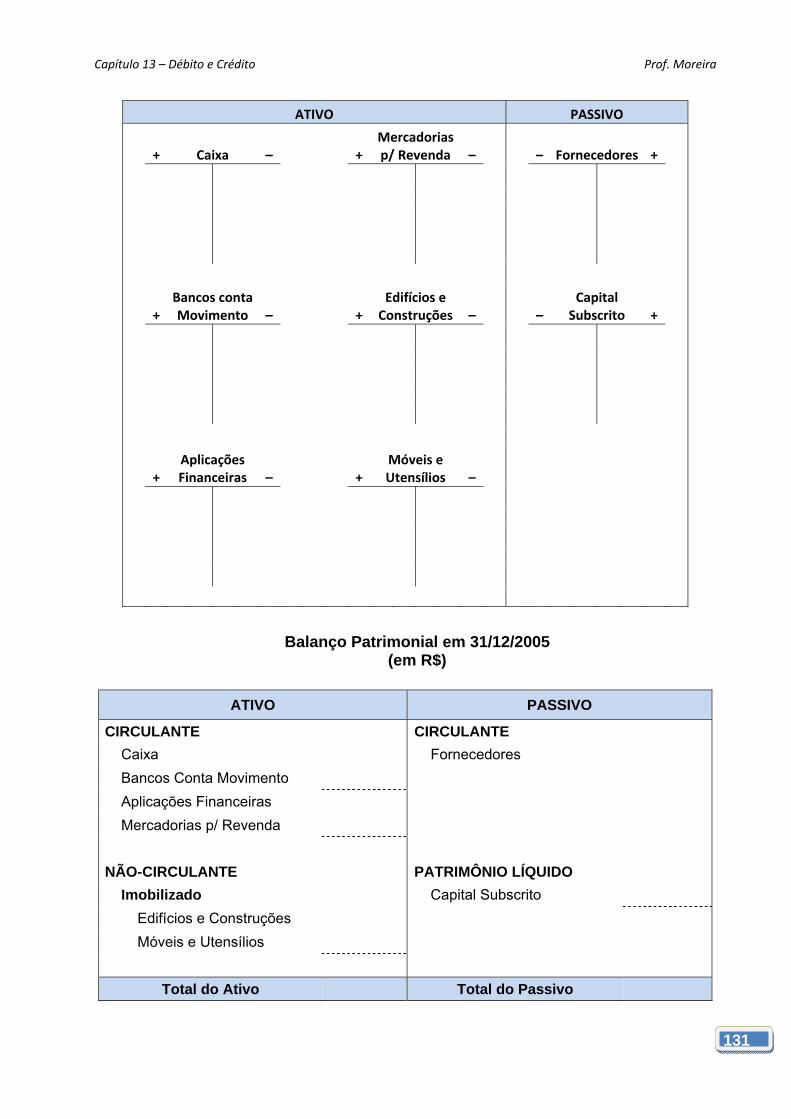

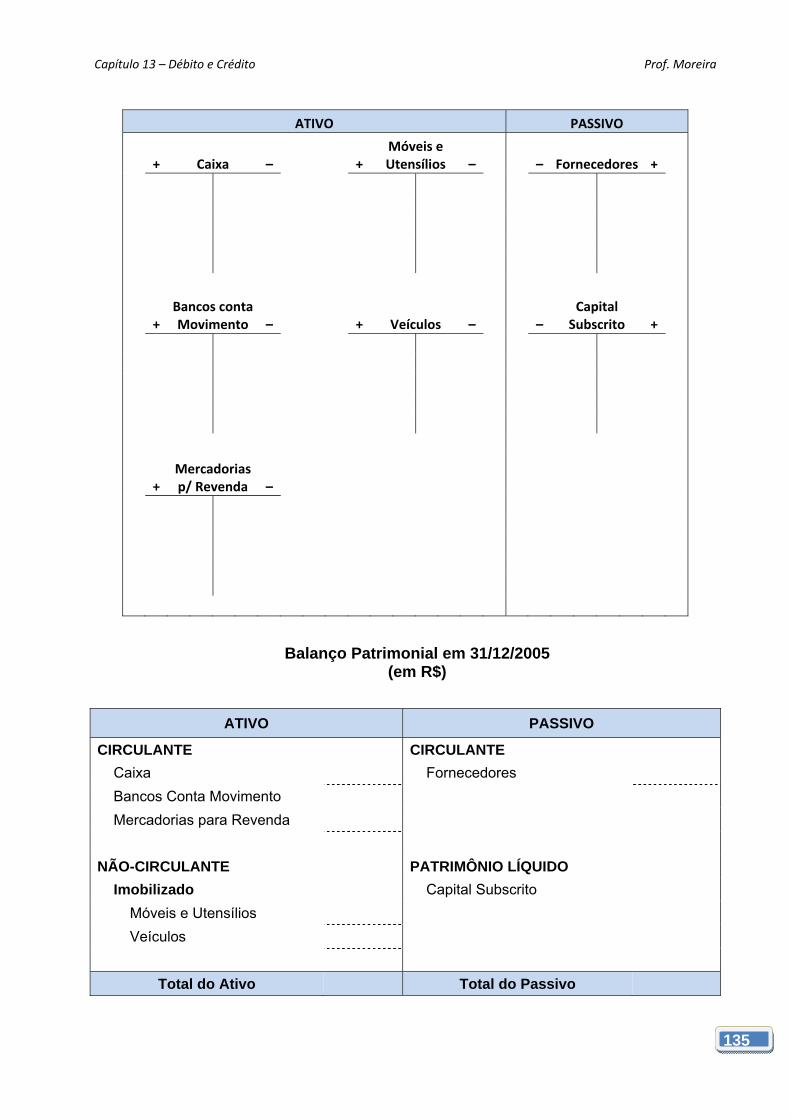

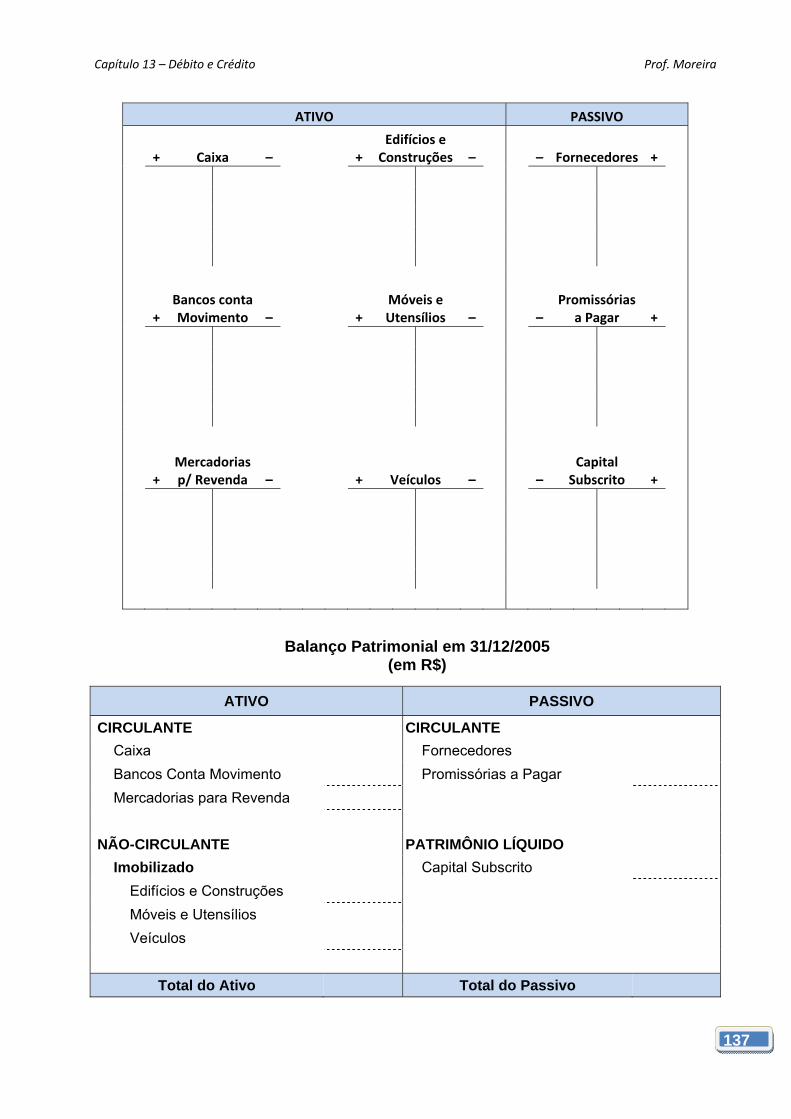

19) Represente, mediante Balanço Patrimonial, a situação do Patrimônio da empresa

Ômega Ltda., após cada fato ocorrido:

a) Constituição da Sociedade conforme Contrato Social devidamente registrado na

Junta Comercial, com um Capital no valor de R$ 80.000,00 em dinheiro:

b) Compras à vista (em dinheiro) de Móveis e Utensílios no valor de R$ 3.000,00;

c) Compra à vista (em dinheiro) de Automóveis no valor de R$ 25.000,00;

d) Compra à vista (em dinheiro) de Mercadorias para Revenda no valor de R$

20.000,00;

e) Compras de Mercadorias a prazo, mediante aceite de Duplicatas, no valor de R$

30.000,00;

f) Compra de um imóvel, a prazo, no valor de R$ 100.000,00, mediante emissão

de Notas Promissórias;

g) Pagamento de uma Duplicata, em dinheiro, no valor de R$ 10.000,00;

h) Empréstimo obtido junto ao Banco Safra S/A, mediante emissão de Nota Pro-

missória, no valor de R$ 80.000,00 (obs.: foi efetuado depósito em conta bancá-

ria da empresa).

Capítulo 8 – Balanço Patrimonial Prof. Moreira

67

Balanços Sucessivos

Fatos Contábeis ATIVO = PASSIVO

Caixa Banco Mercad. Imóveis Móveis Veículos = Forneced. Promiss. Capital

a) Constituição da Empresa = b) Compra de Móveis e Utensílios = c) Compra de Automóveis = d) Aquisição de Mercadorias à vista = e) Aquisição de Mercadorias a prazo = f) Compra de Imóvel a Prazo = g) Pagamento de Duplicata = h) Empréstimo obtido =

Saldo Final =

Total = Total

Capítulo 8 – Balanço Patrimonial Prof. Moreira

68

Balanço Patrimonial em 31/12/2005 (em R$)

ATIVO PASSIVO

CIRCULANTE CIRCULANTE

Caixa Fornecedores

Bancos Conta Movimento Promissórias a Pagar

Mercadorias para Revenda

NÃO-CIRCULANTE PATRIMÔNIO LÍQUIDO

Imobilizado Capital Social

Imóveis

Móveis e Utensílios

Veículos

Total do Ativo Total do Passivo

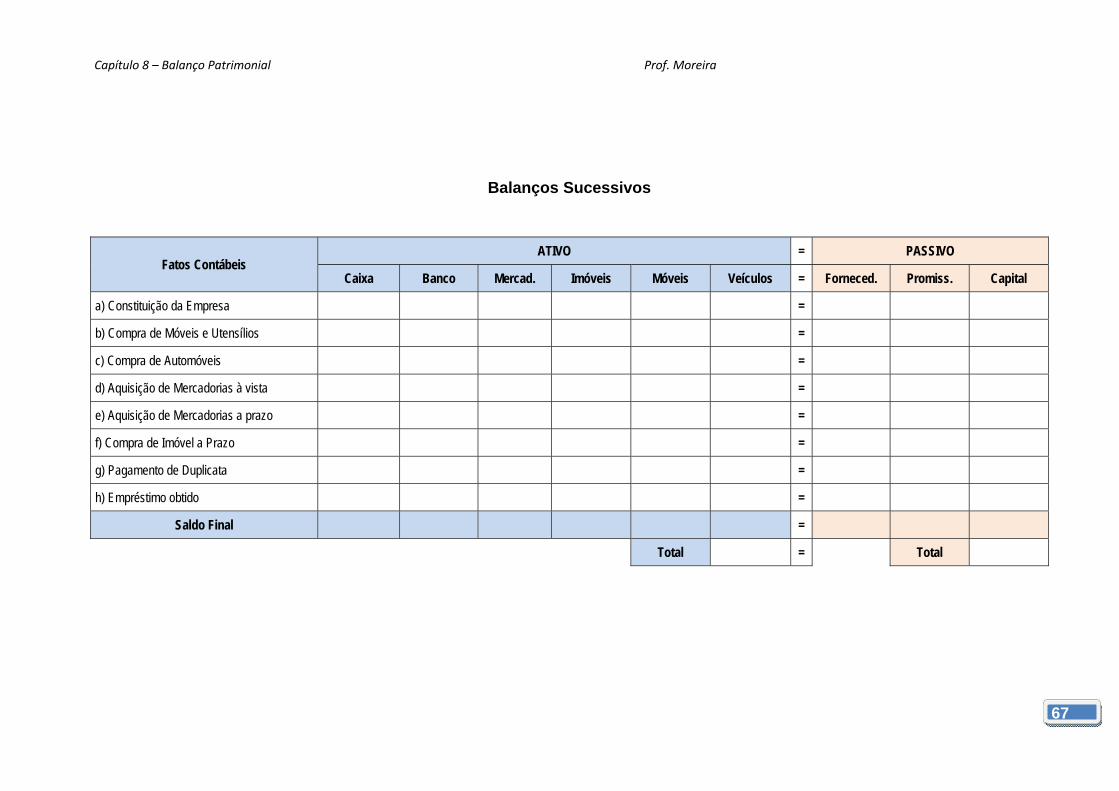

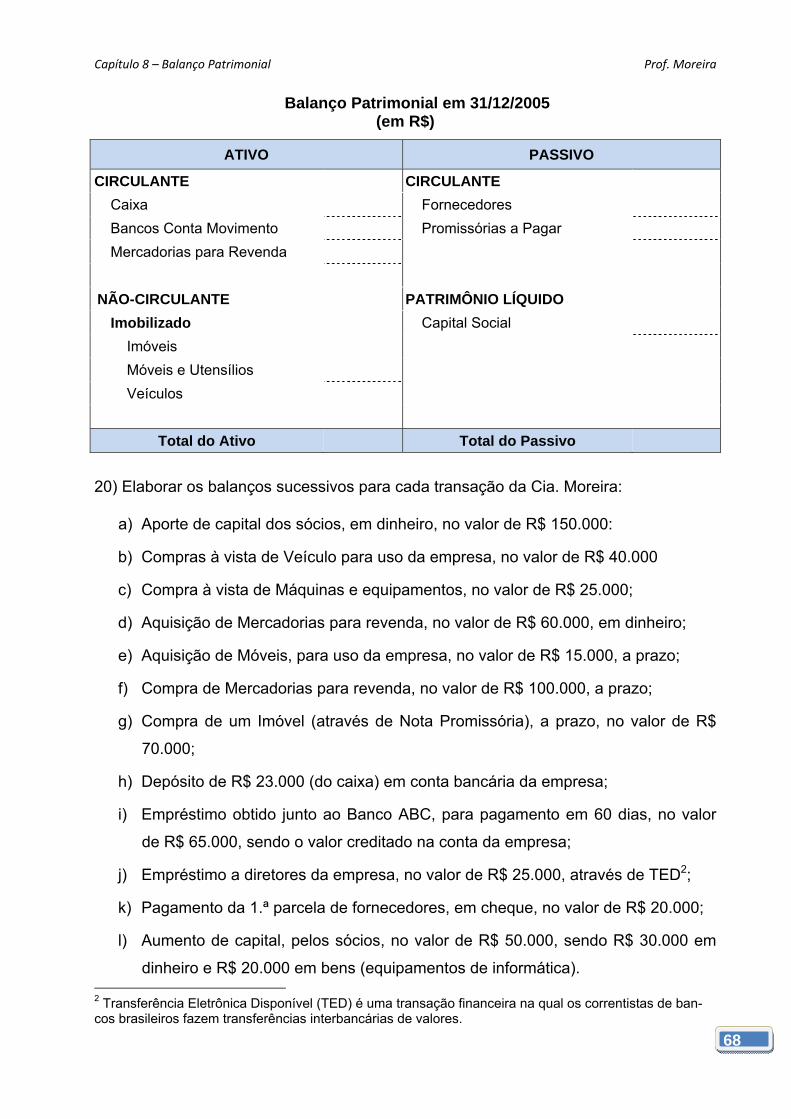

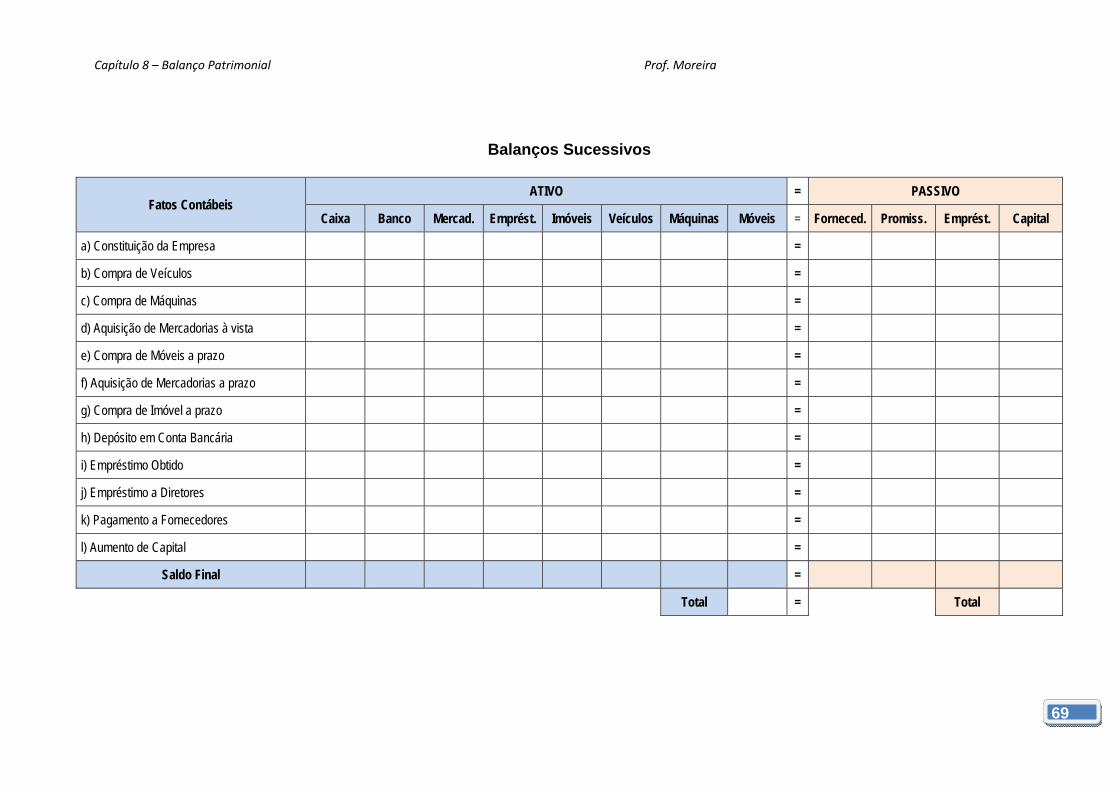

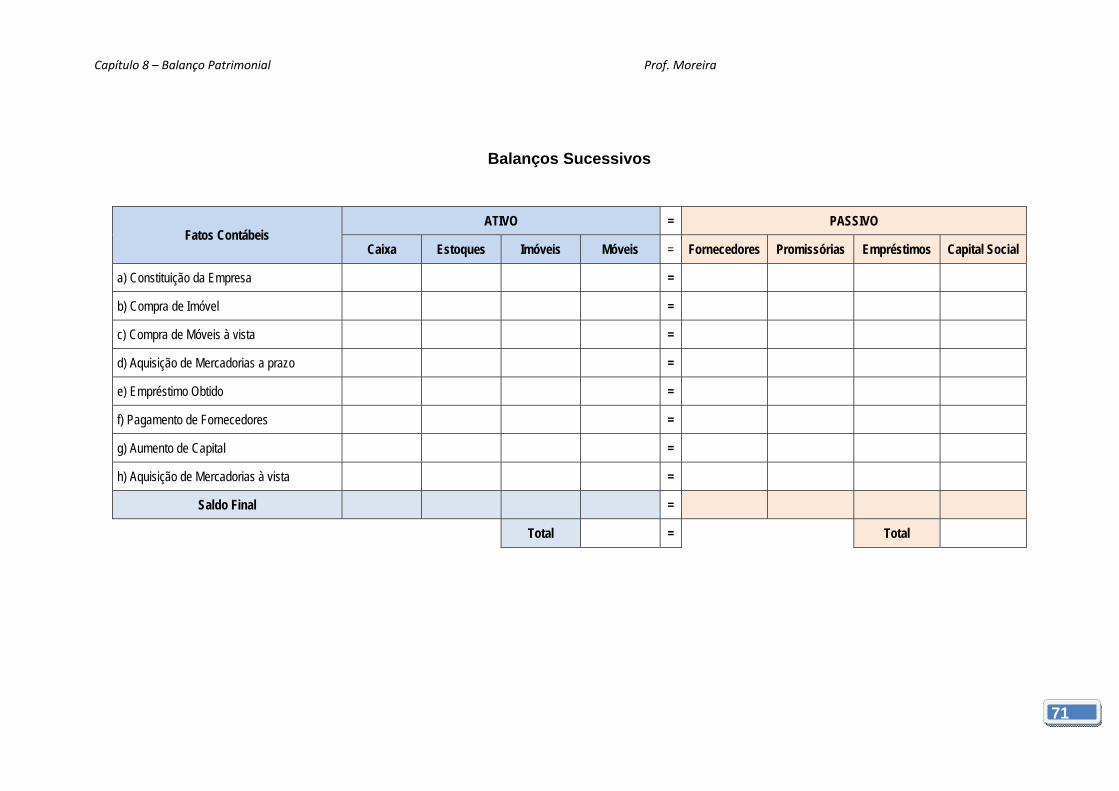

20) Elaborar os balanços sucessivos para cada transação da Cia. Moreira:

a) Aporte de capital dos sócios, em dinheiro, no valor de R$ 150.000:

b) Compras à vista de Veículo para uso da empresa, no valor de R$ 40.000

c) Compra à vista de Máquinas e equipamentos, no valor de R$ 25.000;

d) Aquisição de Mercadorias para revenda, no valor de R$ 60.000, em dinheiro;

e) Aquisição de Móveis, para uso da empresa, no valor de R$ 15.000, a prazo;

f) Compra de Mercadorias para revenda, no valor de R$ 100.000, a prazo;

g) Compra de um Imóvel (através de Nota Promissória), a prazo, no valor de R$

70.000;

h) Depósito de R$ 23.000 (do caixa) em conta bancária da empresa;

i) Empréstimo obtido junto ao Banco ABC, para pagamento em 60 dias, no valor

de R$ 65.000, sendo o valor creditado na conta da empresa;

j) Empréstimo a diretores da empresa, no valor de R$ 25.000, através de TED2;

k) Pagamento da 1.ª parcela de fornecedores, em cheque, no valor de R$ 20.000;

l) Aumento de capital, pelos sócios, no valor de R$ 50.000, sendo R$ 30.000 em

dinheiro e R$ 20.000 em bens (equipamentos de informática). 2 Transferência Eletrônica Disponível (TED) é uma transação financeira na qual os correntistas de ban-cos brasileiros fazem transferências interbancárias de valores.

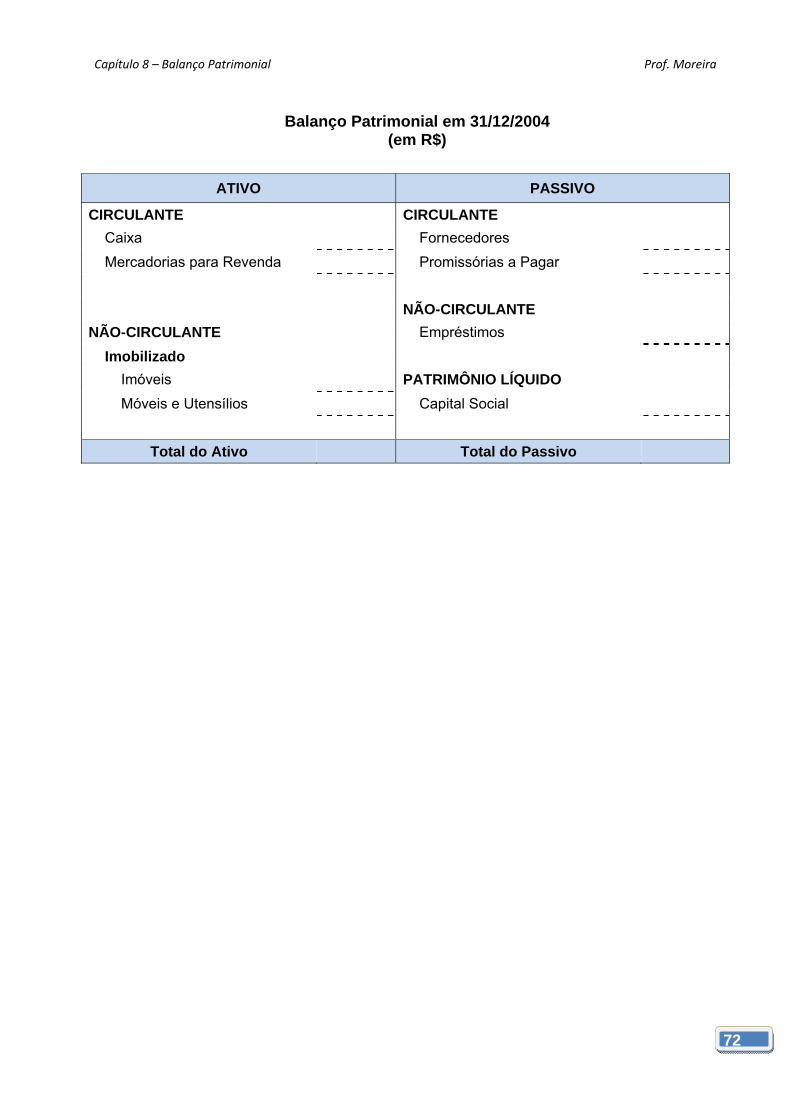

Capítulo 8 – Balanço Patrimonial Prof. Moreira

69

Balanços Sucessivos

Fatos Contábeis ATIVO = PASSIVO

Caixa Banco Mercad. Emprést. Imóveis Veículos Máquinas Móveis = Forneced. Promiss. Emprést. Capital

a) Constituição da Empresa = b) Compra de Veículos = c) Compra de Máquinas = d) Aquisição de Mercadorias à vista = e) Compra de Móveis a prazo = f) Aquisição de Mercadorias a prazo = g) Compra de Imóvel a prazo = h) Depósito em Conta Bancária = i) Empréstimo Obtido = j) Empréstimo a Diretores = k) Pagamento a Fornecedores = l) Aumento de Capital =

Saldo Final =

Total =

Total

Capítulo 8 – Balanço Patrimonial Prof. Moreira

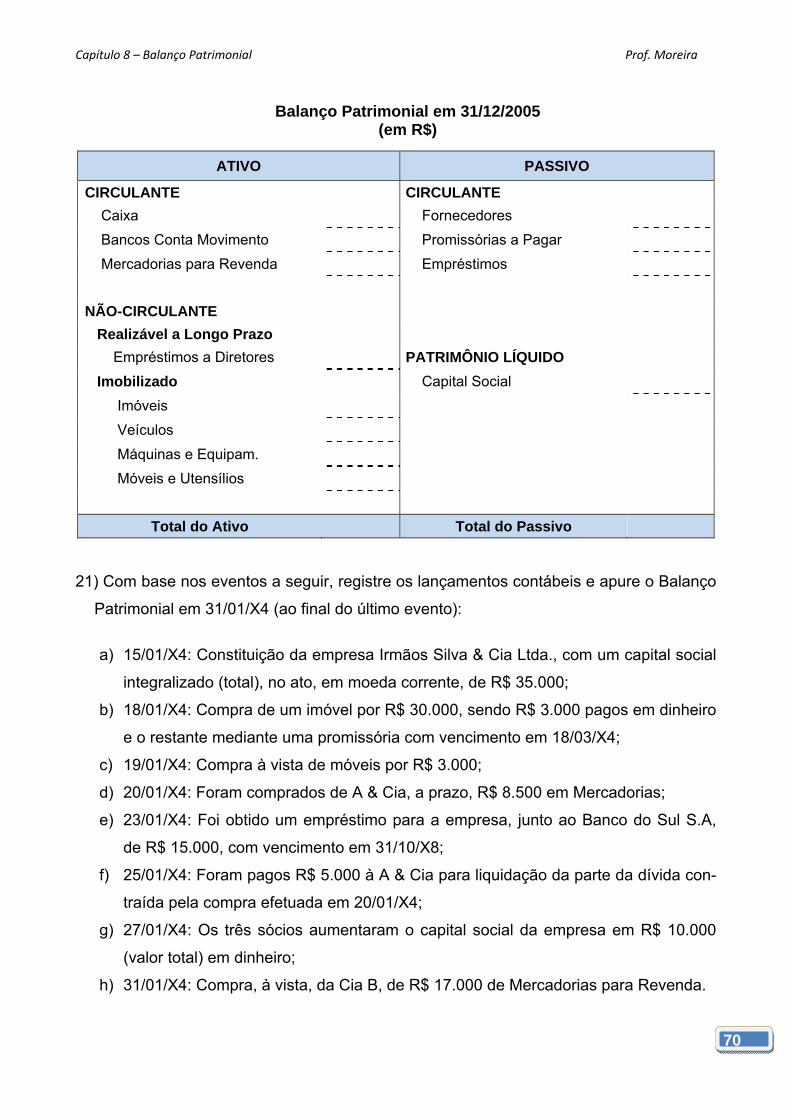

70

Balanço Patrimonial em 31/12/2005

(em R$)

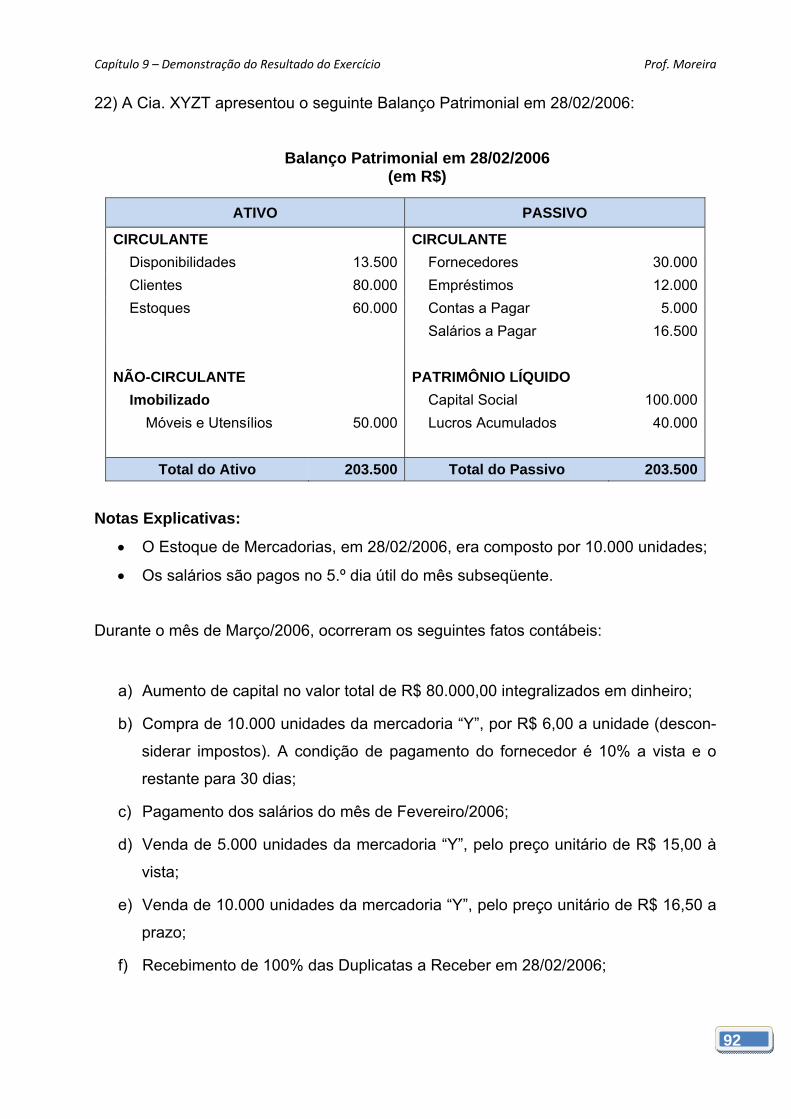

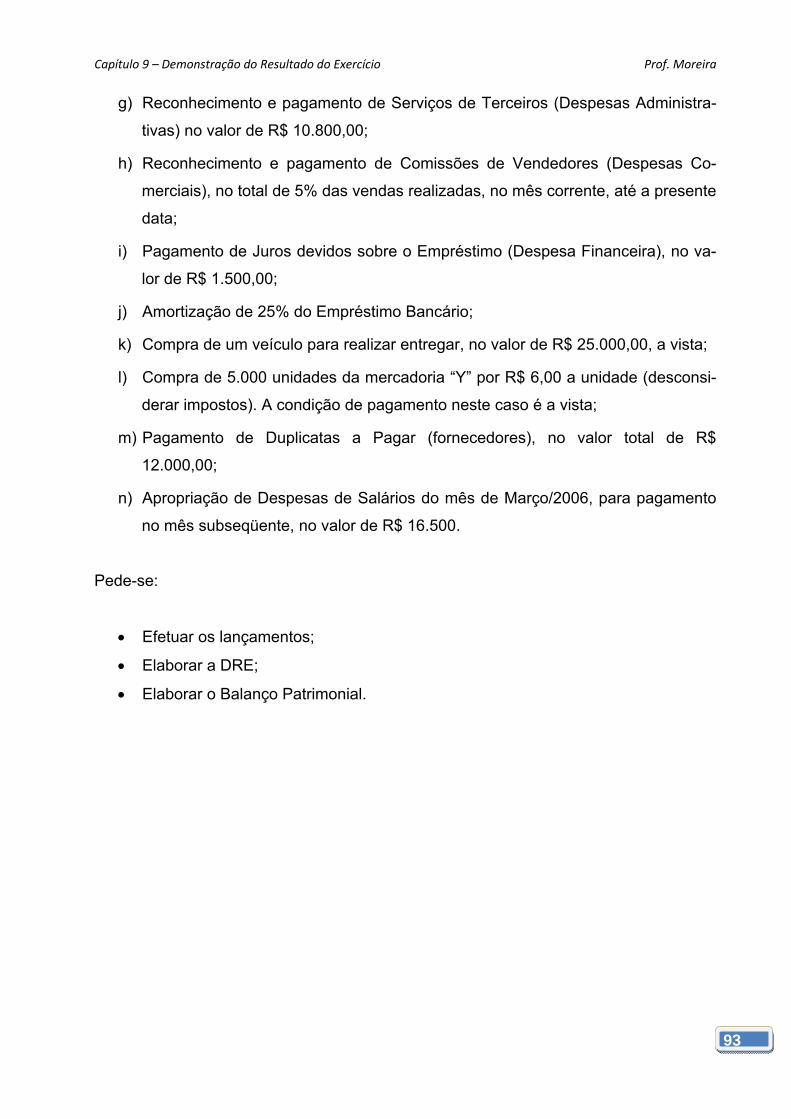

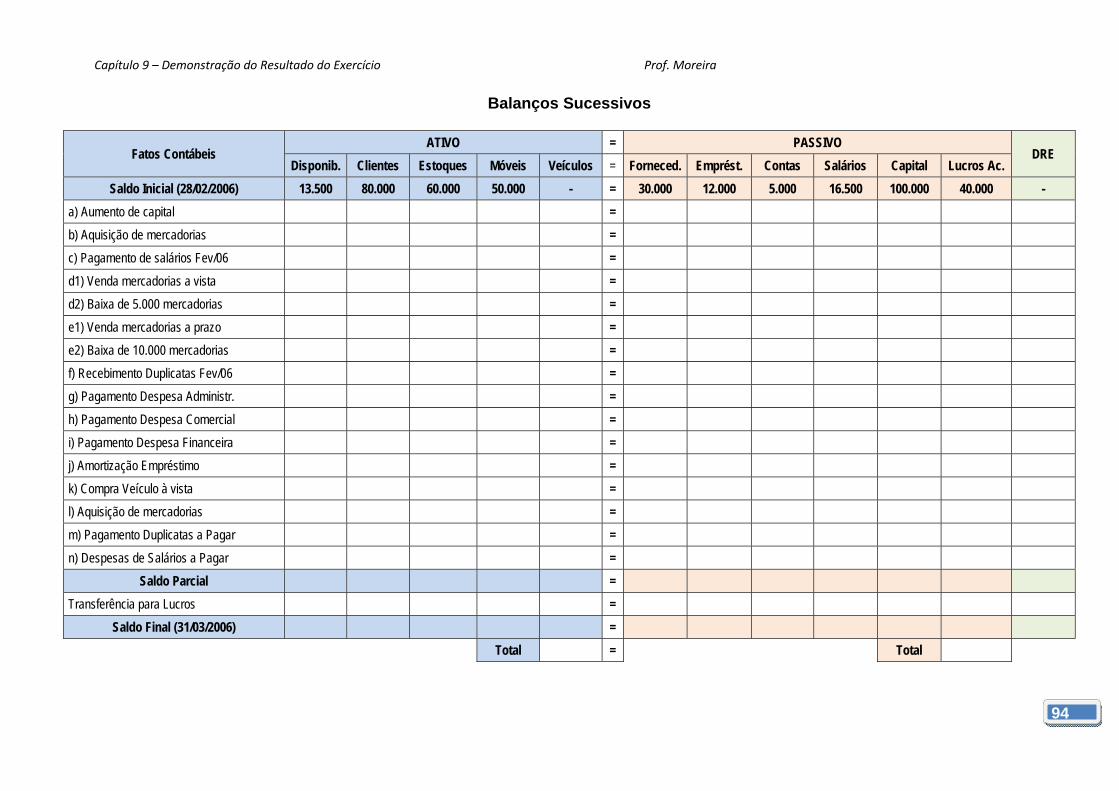

ATIVO PASSIVO