Embed Size (px)

Citation preview

Patricia Carrillo Montenegro Directora General

Dirección General de Transversalización del Enfoque de Género 23 de agosto, 2012

Articulación entre la

Planificación con

Presupuestos:

Asignación Presupuestal

relacionada a la

planificación de Políticas

de Igualdad de Género.

• El reto de la gestión pública es lograr que el Estado provea de manera eficaz, oportuna, eficiente y con criterios de equidad, los bienes y servicios públicos que requiere la población para su desarrollo. Estos bienes y servicios están relacionados con garantizar los derechos fundamentales de la población.

• Un principio fundamental de la nueva gerencia pública es la

gestión orientada a resultados. • Una gestión orientada a resultados buscará el desempeño

eficiente y eficaz de las entidades públicas en la provisión de bienes y servicios a la población, para que, de manera efectiva contribuyan a mejorar su calidad de vida.

Gestión Pública y Presupuesto

Planificación y Presupuesto

• La planificación define: objetivos, prioridades, procesos que llevarán a la organización/entidad al logro de estos objetivos

• La planificación parte de un diagnóstico

• El diagnóstico determina situaciones/problemas/condiciones de interés/ que deben ser atendidas.

• La priorización de los problemas a atender es producto de una decisión de política

• El plan se financia con recursos y éstos se organizan a través de otro instrumento que es el Presupuesto.

El presupuesto financia las prioridades de un gobierno, de una gestión, de una política

4

¿Bajo que criterios se debe asignar una cantidad “X” de recursos a una actividad “Z” y no a otra actividad “Y”?

¿Por qué dar “X” soles a alfabetización de adultos y no a

educación inicial?

¿Por qué se asignan “X” soles al sector defensa y no a

salud?

Presupuestar es…

Asignar recursos escasos entre fines

alternativos con el propósito de lograr

objetivos determinados, con criterios de

eficiencia, eficacia y equidad

¿Qué es Presupuestar?

• Es el instrumento de gestión del estado que permite a las

entidades lograr sus objetivos y metas contenidas en su Plan Operativo Institucional (POI)*

• Es un mecanismo a través del cual todos los organismos del

Estado asignan racionalmente los recursos públicos para alcanzar sus objetivos

*Artículo 8, inciso 8.1 de la Ley General del Sistema Nacional de Presupuesto (Ley 28411)

Presupuesto Público

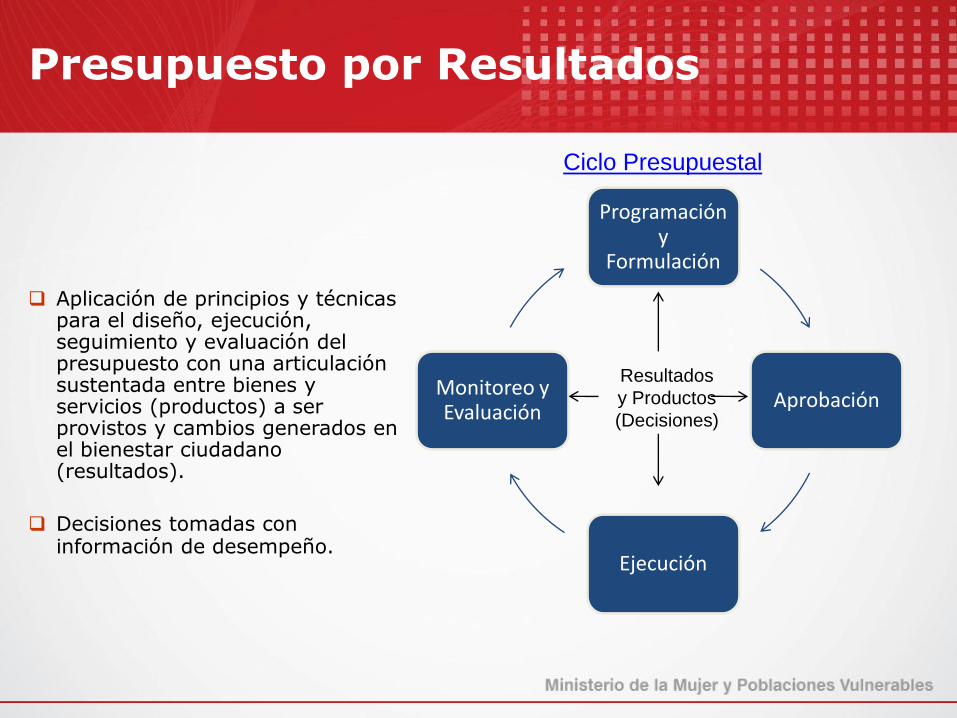

Presupuesto por Resultados

Aplicación de principios y técnicas para el diseño, ejecución, seguimiento y evaluación del presupuesto con una articulación sustentada entre bienes y servicios (productos) a ser provistos y cambios generados en el bienestar ciudadano (resultados).

Decisiones tomadas con información de desempeño.

Programación y

Formulación

Aprobación

Ejecución

Monitoreo y Evaluación

Resultados

y Productos

(Decisiones)

Ciclo Presupuestal

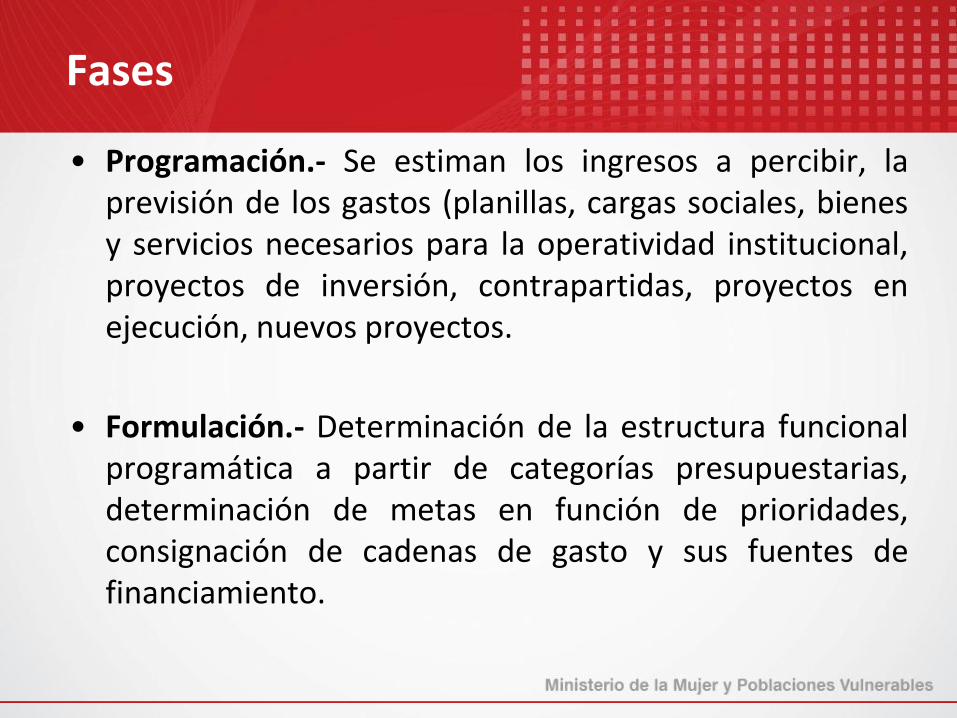

• Programación.- Se estiman los ingresos a percibir, la previsión de los gastos (planillas, cargas sociales, bienes y servicios necesarios para la operatividad institucional, proyectos de inversión, contrapartidas, proyectos en ejecución, nuevos proyectos.

• Formulación.- Determinación de la estructura funcional programática a partir de categorías presupuestarias, determinación de metas en función de prioridades, consignación de cadenas de gasto y sus fuentes de financiamiento.

Fases

Fases

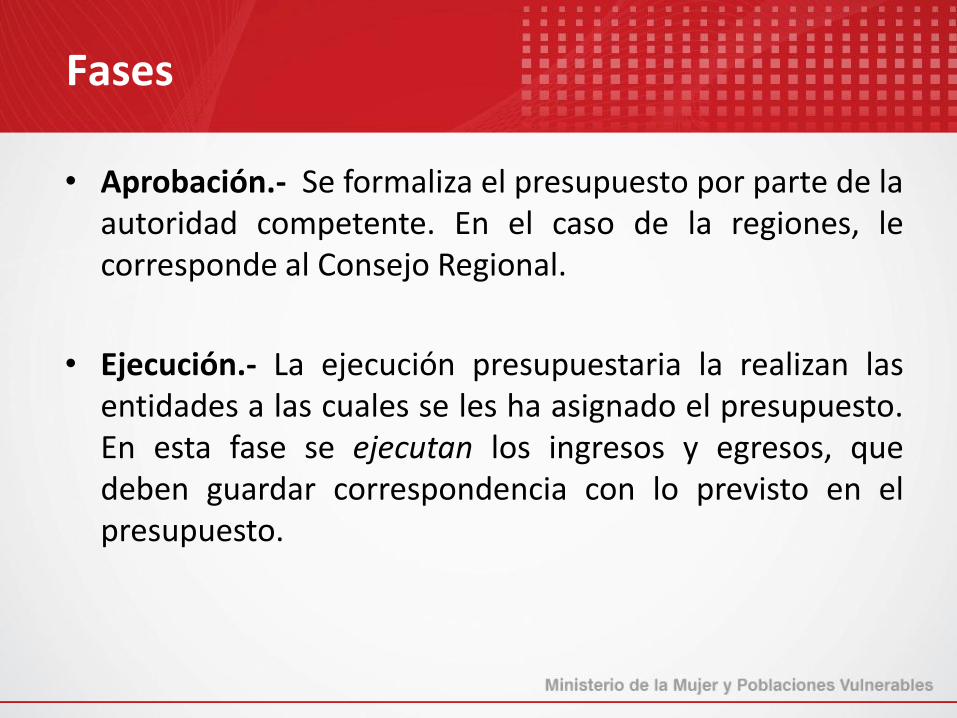

• Aprobación.- Se formaliza el presupuesto por parte de la autoridad competente. En el caso de la regiones, le corresponde al Consejo Regional.

• Ejecución.- La ejecución presupuestaria la realizan las entidades a las cuales se les ha asignado el presupuesto. En esta fase se ejecutan los ingresos y egresos, que deben guardar correspondencia con lo previsto en el presupuesto.

Evaluación.- Consiste en la revisión del cumplimiento

de las acciones previstas y los resultados propuestos,

así como de la ejecución de los ingresos y egresos.

Sirve para realizar ajustes en la fase de programación

del siguiente año fiscal.

Las fases se inician el año anterior con la programación

del presupuesto, se desarrollan en el año en curso a

través de la ejecución, extendiéndose hasta el año

siguiente en que se realiza la evaluación del

presupuesto

Fases

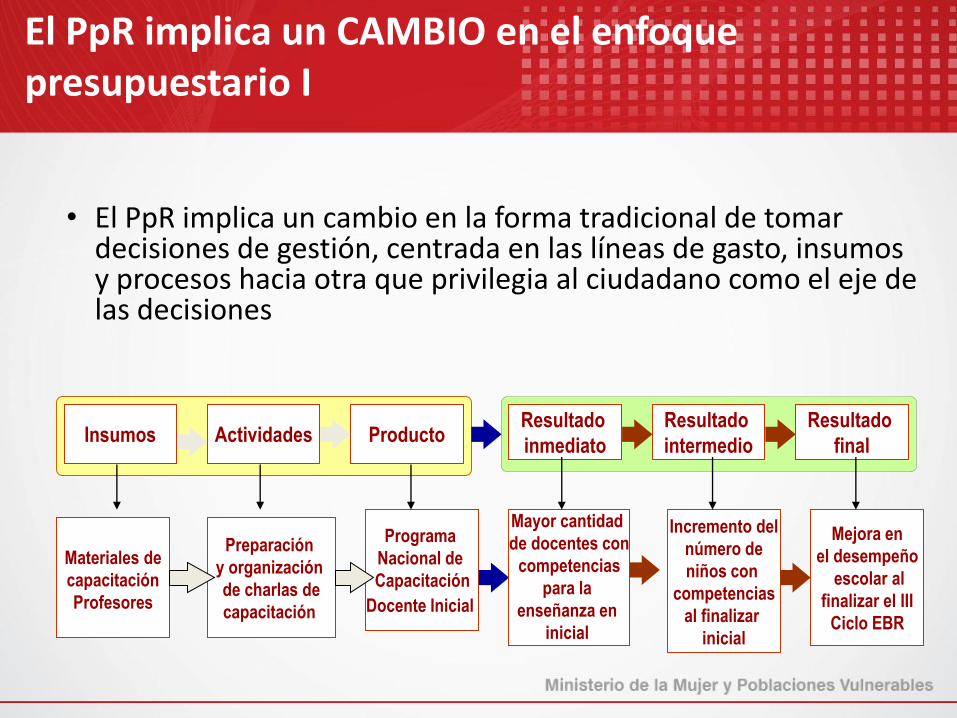

El PpR implica un CAMBIO en el enfoque presupuestario I

• El PpR implica un cambio en la forma tradicional de tomar decisiones de gestión, centrada en las líneas de gasto, insumos y procesos hacia otra que privilegia al ciudadano como el eje de las decisiones

Materiales de

capacitación

Profesores

Preparación

y organización

de charlas de

capacitación

Programa

Nacional de

Capacitación

Docente Inicial

Mayor cantidad

de docentes con

competencias

para la

enseñanza en

inicial

Incremento del

número de

niños con

competencias

al finalizar

inicial

Mejora en

el desempeño

escolar al

finalizar el III

Ciclo EBR

Producto Resultado

inmediato

Resultado

intermedio

Resultado

final Actividades Insumos

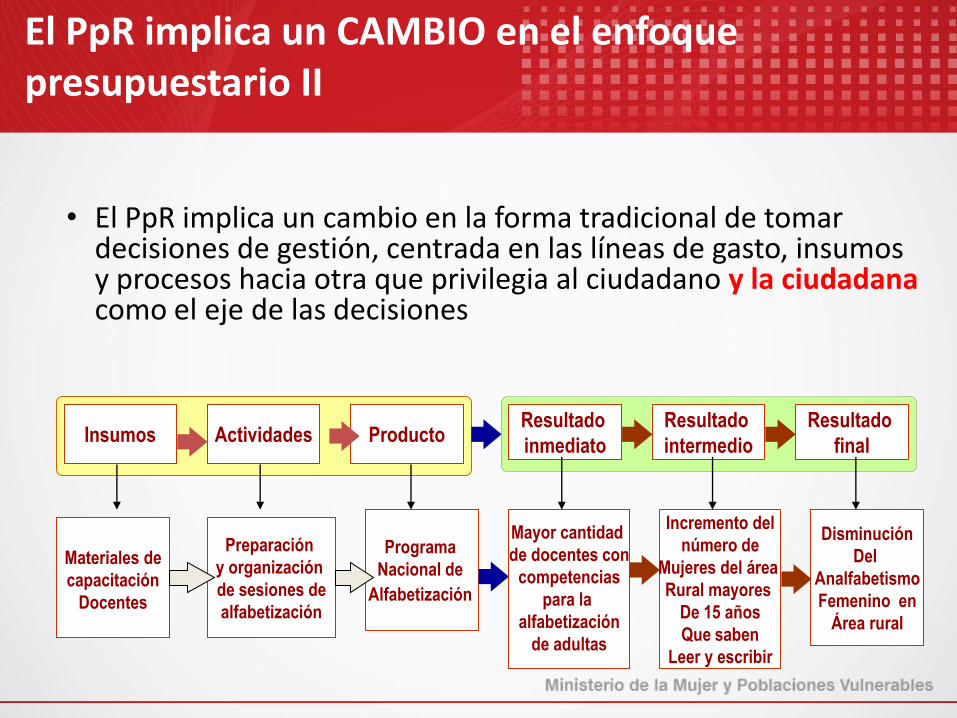

El PpR implica un CAMBIO en el enfoque presupuestario II

• El PpR implica un cambio en la forma tradicional de tomar decisiones de gestión, centrada en las líneas de gasto, insumos y procesos hacia otra que privilegia al ciudadano y la ciudadana como el eje de las decisiones

Materiales de

capacitación

Docentes

Preparación

y organización

de sesiones de

alfabetización

Programa

Nacional de

Alfabetización

Mayor cantidad

de docentes con

competencias

para la

alfabetización

de adultas

Incremento del

número de

Mujeres del área

Rural mayores

De 15 años

Que saben

Leer y escribir

Disminución

Del

Analfabetismo

Femenino en

Área rural

Producto Resultado

inmediato

Resultado

intermedio

Resultado

final Actividades Insumos

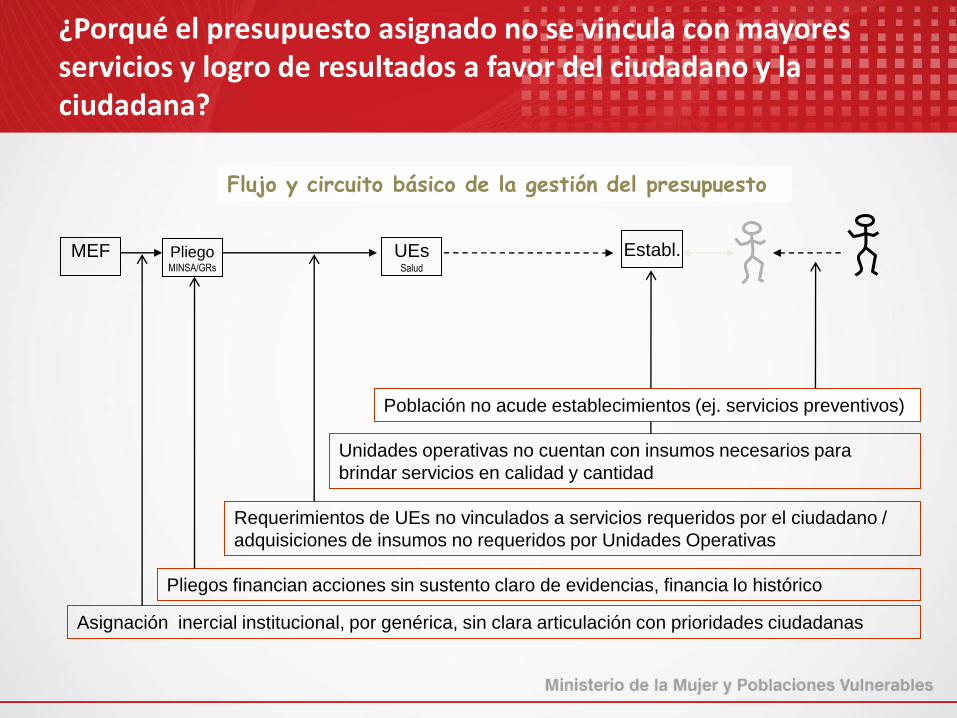

Pliego MINSA/GRs

UEs Salud

MEF

Establ.

Flujo y circuito básico de la gestión del presupuesto

Asignación inercial institucional, por genérica, sin clara articulación con prioridades ciudadanas

Requerimientos de UEs no vinculados a servicios requeridos por el ciudadano /

adquisiciones de insumos no requeridos por Unidades Operativas

Unidades operativas no cuentan con insumos necesarios para

brindar servicios en calidad y cantidad

Pliegos financian acciones sin sustento claro de evidencias, financia lo histórico

Población no acude establecimientos (ej. servicios preventivos)

¿Porqué el presupuesto asignado no se vincula con mayores servicios y logro de resultados a favor del ciudadano y la ciudadana?

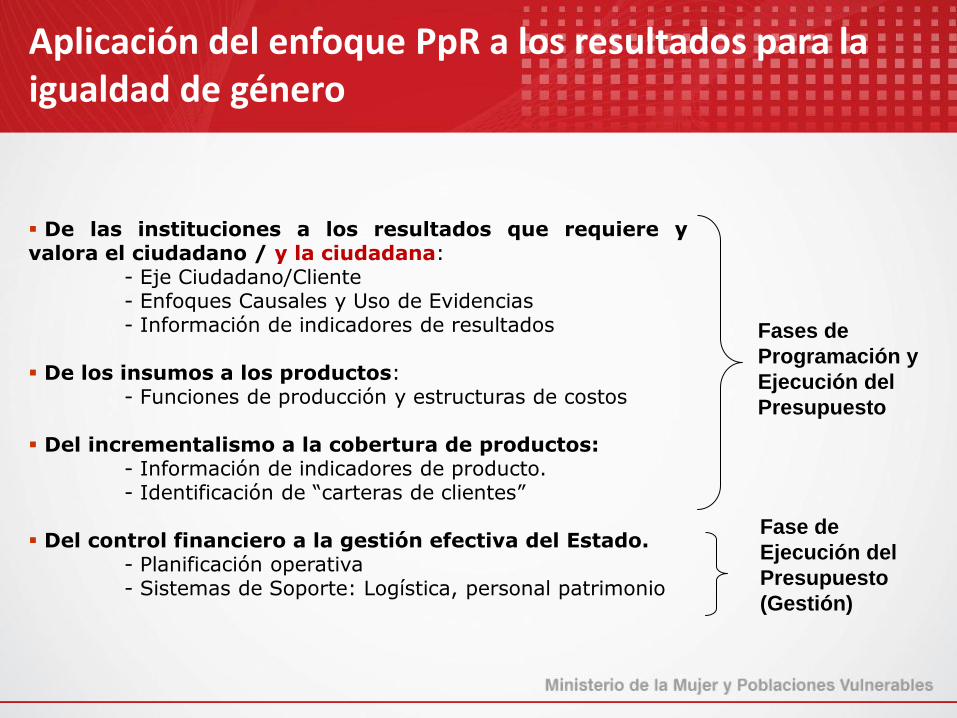

Aplicación del enfoque PpR a los resultados para la igualdad de género

De las instituciones a los resultados que requiere y valora el ciudadano / y la ciudadana: - Eje Ciudadano/Cliente - Enfoques Causales y Uso de Evidencias - Información de indicadores de resultados De los insumos a los productos: - Funciones de producción y estructuras de costos Del incrementalismo a la cobertura de productos: - Información de indicadores de producto. - Identificación de “carteras de clientes” Del control financiero a la gestión efectiva del Estado. - Planificación operativa - Sistemas de Soporte: Logística, personal patrimonio

Fases de

Programación y

Ejecución del

Presupuesto

Fase de

Ejecución del

Presupuesto

(Gestión)

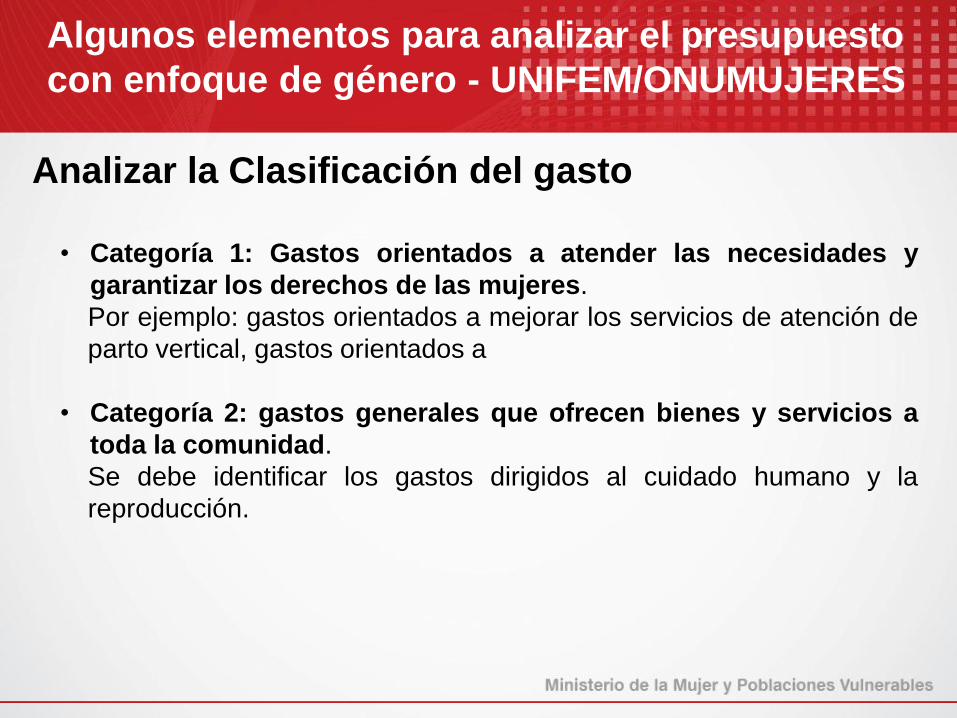

Algunos elementos para analizar el presupuesto

con enfoque de género - UNIFEM/ONUMUJERES

Analizar la Clasificación del gasto

• Categoría 1: Gastos orientados a atender las necesidades y

garantizar los derechos de las mujeres.

Por ejemplo: gastos orientados a mejorar los servicios de atención de

parto vertical, gastos orientados a

• Categoría 2: gastos generales que ofrecen bienes y servicios a

toda la comunidad.

Se debe identificar los gastos dirigidos al cuidado humano y la

reproducción.

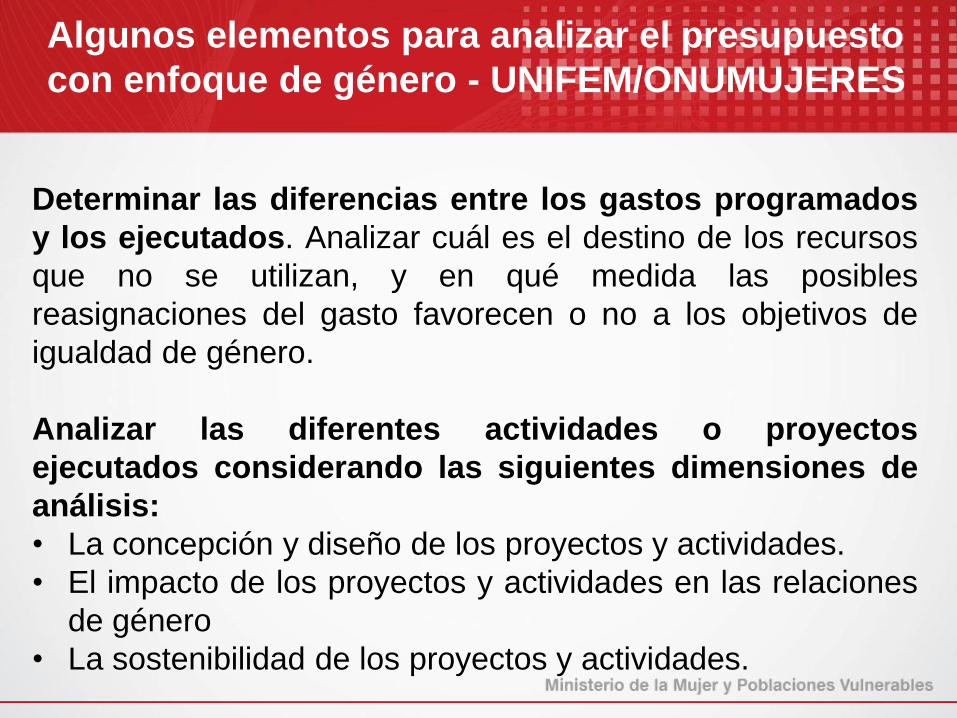

Algunos elementos para analizar el presupuesto

con enfoque de género - UNIFEM/ONUMUJERES

Determinar las diferencias entre los gastos programados

y los ejecutados. Analizar cuál es el destino de los recursos

que no se utilizan, y en qué medida las posibles

reasignaciones del gasto favorecen o no a los objetivos de

igualdad de género.

Analizar las diferentes actividades o proyectos

ejecutados considerando las siguientes dimensiones de

análisis:

• La concepción y diseño de los proyectos y actividades.

• El impacto de los proyectos y actividades en las relaciones

de género

• La sostenibilidad de los proyectos y actividades.

Propuesta metodológica para el análisis de

género de un preseupuesto sectorial

Se examina la posición de las mujeres, hombres, niños y niñas en un sector. Se desagrega la información por sexo, edad, etnia y ubicación geográfica. Se analizan los objetivos de las políticas del sector, para evaluar si la situación está siendo tratada con enfoque de género. Se analizan los recursos asignados para implementar las políticas. Se analiza si los recursos están siendo usados de manera efectiva para alcanzar los objetivos planteados. Se examina el impacto de la política y el gasto, y se evalúa si han promovido los compromisos de igualdad de género del gobierno.

Budlender : Iniciativa Sudafricana)

Fuente: “South African Women’s Budget Initiative and Gender Education Training Network”, Money Matters, Workshop.

Gracias por su atención

Dirección General de Transversalización del Enfoque de Género - MIMP