Embed Size (px)

Citation preview

DESARROLLAR LA AUDITORIA Y OBTENER RESULTADOS SATISFACTORIOSGUIAR A SUS AYUDANTES EN EL DESARROLLO DE SU TRABAJOCONTROLAR EL TIEMPO REAL Y COMPARARLO CON EL ESTIMADODETERMINAR EL TRABAJO QUE FALTA POR REALIZARCEESTIMAR SUS HORARIOSSERVIR DE BASE PARA FUTURAS AUDITORIAS

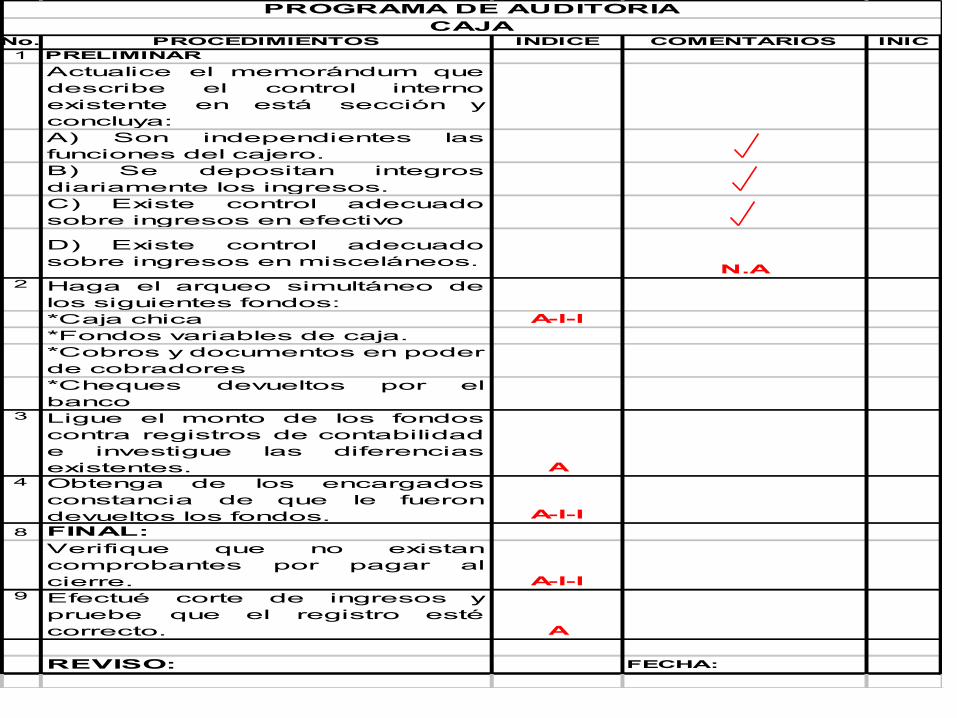

No. PROCEDIMIENTOS INDICE COMENTARIOS INIC1 PRELIMINAR

Actualice el memorándum quedescribe el control internoexistente en está sección yconcluya:A) Son independientes lasfunciones del cajero.B) Se depositan integrosdiariamente los ingresos.C) Existe control adecuadosobre ingresos en efectivo

D) Existe control adecuadosobre ingresos en misceláneos.

N.A2 Haga el arqueo simultáneo de

los siguientes fondos:*Caja chica A-I-I

*Fondos variables de caja.*Cobros y documentos en poder de cobradores*Cheques devueltos por elbanco

3 Ligue el monto de los fondoscontra registros de contabilidade investigue las diferenciasexistentes. A

4 Obtenga de los encargadosconstancia de que le fuerondevueltos los fondos. A-I-I

8 FINAL:Verifique que no existancomprobantes por pagar alcierre. A-I-I

9 Efectué corte de ingresos ypruebe que el registro estécorrecto. A

REVISO: FECHA:

PROGRAMA DE AUDITORIACAJA

(boletín 5100)La NIF C-1, efectivo y equivalentes de

efectivo, de las NIF establece entre otros términos, que: “el renglón de efectivo debe estar constituido por moneda de curso legal en caja y en depósitos bancarios disponibles para la operación de la entidad, tales como, las disponibilidades en cuentas de cheque,

giros bancaros, telegráficos o postales y remesas en tránsito”.