Embed Size (px)

Citation preview

CONTOH TRANSAKSI PENYESUAIAN

Menurut neraca saldo sebagian (sebelum penyesuaian) diketahui bahwa:

No Nama akun Debet Kredt104 Piutang dagang Rp. 1.000.000,00 -

105 Persediaan barang dagangan Rp. 13.000.000,00 -

107 Asuransi dibayar dimuka Rp. 100.000,00 -

111 Perlengkapan Rp. 35.000,00 -

113 kendaraan Rp. 75.000.000,00 -206 Sewa diterima dimuka Rp. 360.000,00 -501 Pembelian Rp. 22.000.000,00 -502 Retur pembelian & pengurangan harga - Rp. 100.000,00

503 Potongan pembelian - Rp. 200.000,00

505 Biaya angkut pembelian Rp. 300.000,00 -

1. Menurut perhitungan secara fisik, jumlah persediaan barang dagangan akhir Rp. 17.000.000,002. Bunga yang masih harus diterima dari obligasi 6 % per tahun yang nilai nominalnya Rp. 1.000.000,00 dengan tanggal pembayaran bunga setiap tanggal 1 april s/d tanggal 1 oktober .3. Sewa diterima dimuka yang tersisa Rp. 60.000,004. Masih harus dibayar gaji karyawan untuk bulan desember 2010 sebesar Rp. 200.000,005. Asuransi dibayar dimuka yang tersisa pada bulan desember

sebesar Rp. 40.000,006. Sisa perlengkapan yang ada sebesar Rp. 5.000,007. Penyusutan kendaraan ditaksir 10 % per tahun.8. Kerugian piutang ditaksir 5 % dari piutanng dagang.

Data penyesuaian per 31 desember 2010

A. Metode Ikhtisar Laba Rrugi.a) Penyesuaian persediaan barang dagang awal

Jurnal:Ikhtisar laba Rugi Rp. 13.000.000,00

Pers. Barang dagang Rp.

13.000.000,00b) Penyesuaian persediaan barang dagang akhir.

Jurnal:Pers. Barang dagangan Rp. 17.000.000,00

Ikhtisar Laba Rugi Rp. 17.000.000,00

B. Metode Harga Pokok Penjualan.a) Penyesuaian persediaan barang dagang awal

Jurnal:Harga Pokok Penjualan Rp. 35.300.000,00

Pers. Barang Dagaang Rp. 13.000.000,00Pembelian Rp. 22.000.000,00Biaya angkut penjualan Rp. 300.000,00

b) Penyesuaian persediaan barang dagang akhir.

Jurnal:Pers. Barang dagang Rp. 17.000.000,00Potongan pembelian Rp. 200.000,00Retur pembelian & pengurangan harga Rp. 100.000,00

Harga Pokok Penjualan Rp. 17.300.000,00

Penyelesaian1. Penyesuaian persediaan barang dagangan.

2. Penyesuaian pendapatan /penghasilan yang masih harus diterima.

Perhitungan:

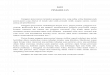

Diketahui: = 1 oktober s/d 31 Desember 2010 = 3 bulanMaka; pendapatan bunga yang telah diakui perusahaan = 3/12 x 6% x Rp. 1.000.000,00 = 3/12 x Rp. 60.000,00 = Rp. 15.000,00.

Jurnal:Piutang bunga/bunga yang masih harus diterima Rp. 15.000,00 Penghasilan bunga Rp. 15.000,00

1 32 1/4 65 7 8 11 31/12 1 2 3 1/4 59 1/10

pendapatan bunga yg telah diakui perusahaan

pendapatan bunga yg belum diakui perusahaan

Penyesuaian

2010 2011

3. Penyesuaian pendapatan /penghasilan diterima dimuka.

Perhitungan:

Neraca saldo Rp. 360.000,00Penyesuaian (yang tersisa) Rp. 60.000,00 (-) Sewa diterima dimuka (yang terpakai) Rp. 300.000,00

Jurnal:A. Metode kewajiban

Sewa diterima dimuka Rp.300.000,00Pendapatan/penghasilan sewa Rp. 300.000,00B. Metode pendapatan/penghasilan.

Pendapatan/penghasilan sewa Rp. 60.000,00Sewa diterima dimuka Rp. 60.000,00

4. Penyesuaian biaya yang masih harus dibayar

Jurnal:Beban gaji Rp. 200.000,00

Utang gaji/gaji yang masih harus dibayar Rp. 200.000,00

5. Penyesuaian biaya dibayar dimuka.

Perhitungan:

Neraca saldo Rp. 100.000,00Penyesuaian (yang tersisa) Rp. 40.000,00 (-) Asuransi dibayar dimuka (yang terpakai) Rp. 60.000,00

Jurnal:A. Metode harta

Beban asuransi Rp. 60.000,00Asuransi dibayar dimuka Rp. 60.000,00B. Metode beban/biaya.

Asuransi dibayar dimuka Rp. 40.000,00Beban asuransi Rp. 40.000,00

6. Penyesuaian pemakaian perlengkapan.

Perhitungan:

Neraca saldo Rp. 35.000,00Penyesuaian (yang tersisa) Rp. 5.000,00 (-) perlengkapan (yang terpakai) Rp. 30.000,00

Jurnal:Beban perlengkapan Rp. 30.000,00

Perlengkapan Rp. 30.000,00

7. Penyesuaian penyusutan aktiva tetap.

Perhitungan:

Per tahun = 10 % x Rp. 75.000.000,00 = Rp. 7.500.000,00 Jadi, per bulan = Rp. 7.500.000,00 12 bulan =Rp. 625.000,00 Jurnal:Beban penyusutan kendaraan Rp. 625.000,00

Akumulasi penyusutan kendaraan Rp. 625.000,00

8. Penyesuaian kerugian piutang.

Perhitungan:

5 % x Rp. 1.000.000,00 Rp. 50.000,00

Jurnal:Biaya kerugian piutang Rp. 50.000,00

Cadangan kerugian piutang Rp. 50.000,00

Catatan: Pemilihan metode jurnal penyesuaian pada nomor (3) dan (5) tergantung dari pemilihan metode pada jurnal

umum/khusus.

penyesuaian pada nomor (3) dan (5) bagian (a) digunakan apabila jumlah rupiah yang dicatat adalah nilai yang terpakai, sedangkan bagian (b) digunakan apabila jumlah rupiah yang dicatat adalah nilai yang tersisa.

Penyesuaian nomor (4) tidak dipengaruhi oleh jumlah rupiah pada neraca saldo sebelum penyesuaian.