Embed Size (px)

Citation preview

UNIVERSIDAD AUTONOMA DE

SINALOA

FACULTAD DE AGRICULTURA DEL VALLE

DEL FUERTE

ALUMNO: Flores Chaparro Jesús María

Materia: economía agrícola

Profesor: José Héctor Álvarez Sánchez

Trabajo final: crédito agropecuario

Grupo: 2-8

Juan José ríos, Ahome, Sinaloa.

01 de diciembre de 2016

CRÉDITO AGROPECUARIO

CRÉDITO AGROPECUARIO

INDICE

INTRODUCCION ............................................................................................................................. 4

El crédito agropecuario ................................................................................................................. 8

Cronología del sistema de crédito agrario en México .................................................................. 8

1. El Banco Nacional de Crédito Rural (BANRURAL) ................................................................ 10

2. FIRA ..................................................................................................................................... 10

ENTIDADES FINANCIERAS OTORGANTES DE CREDITO AGRICOLA .............................................. 11

Las instituciones ejes de la política de financiamiento agrícola del país 2016 ......................... 12

CREDITO AGROPECUARIO ........................................................................................................... 13

Cabeza del sistema financiero rural ............................................................................................ 13

INTERMEDIARIOS FINANCIEROS DE FIRA .................................................................................... 14

Crédito refaccionario. .................................................................................................................. 14

Crédito para conceptos de avío y capital de trabajo. ................................................................. 15

Son elegibles de financiarse con recursos FIRA, las siguientes actividades: ............................... 15

Los acreditados se clasifican por su nivel de ingresos, de la siguiente manera:......................... 16

Fuentes de financiamiento en Sinaloa: prestamistas y banca de fines del siglo XIX hasta 1931 17

OPERACIONES REALIZADAS POR INSTITUCIONES DE CRÉDITO DEL VALLE DE CULIACÁN .......... 19

Situación actual del crédito agropecuario en México* ............................................................... 20

PROBLEMAS ................................................................................................................................ 23

Bibliografías ................................................................................................................................. 24

CRÉDITO AGROPECUARIO

INTRODUCCION

En este documento, el tema del crédito agrícola se

examina desde la perspectiva de los factores que

permiten operar a las instituciones financieras y

concentra la atención en los insumos o recursos

financieros que son el factor fundamental en las

actividades bancarias.

Los mercados financieros rurales de países en

desarrollo operan a través de varios intermediarios:

bancos de desarrollo agrícola, bancos comerciales,

bancos unitarios rurales, cooperativas, ONG,

instituciones financieras no formales y prestamistas

privados. Independientemente de si estas entidades

son oficiales o no, de gran escala o sólo empresas

unipersonales, comparten la característica de que no

pueden operar a menos que cuenten con recursos

financieros. Su principal finalidad es la

intermediación financiera, es decir, la captación de

recursos financieros para transformarlos en

préstamos. Sin embargo, las dos partes que

CRÉDITO AGROPECUARIO

intervienen en esta intermediación operan según

normas específicas a cada una de ellas. Así como

las instituciones financieras pueden fracasar debido

a una mala gestión de su cartera de préstamos,

también pueden hacerlo debido a una mala gestión

de sus fuentes de recursos. Esto es especialmente

válido en el caso de las instituciones financieras

dedicadas al crédito agrícola, ya que están

expuestas a altos riesgos como consecuencia de

desajustes en las condiciones entre recursos y

préstamos.

A raíz de esto, la gestión de los pasivos se ha

transformado en parte esencial de las actividades de

las instituciones financieras en las últimas tres

décadas. Persiste, sin embargo, la necesidad de

mejorar la sensibilidad sobre esta tarea en el campo

del financiamiento agrícola. Cada recurso financiero

disponible para crédito agrícola tiene algunas

características esenciales, que representan ventajas

y desventajas desde el punto de vista de la

institución financiera. No se puede acceder a

recursos sin tener en cuenta sus características

CRÉDITO AGROPECUARIO

específicas. Algunas de ellas no tienen mayor

importancia, otras son positivas, pero todavía otras

pueden resultar sumamente peligrosas para las

instituciones financieras, según sea la situación, el

tipo de institución que está utilizando dichos

recursos y los objetivos especiales que persiga.

Por ello, cada institución financiera tiene que

analizar los efectos específicos que cada recurso

puede tener sobre sus objetivos, viabilidad y

autonomía, con el fin de determinar la composición

de las fuentes de recursos que le resulte más

apropiada.

La movilización de recursos para préstamos

agrícolas encara una serie de desafíos, en razón de

la índole específica de la demanda de crédito

agrícola. El volumen de negocios de las carteras de

préstamos de los prestamistas es menor a causa de

la estructura especial de los plazos (estacional y de

largo plazo) que caracteriza al crédito agrícola, lo

que tiene una incidencia directa en la composición

de los recursos que se necesitan para satisfacer las

CRÉDITO AGROPECUARIO

necesidades específicas de los productores

agrícolas

CRÉDITO AGROPECUARIO

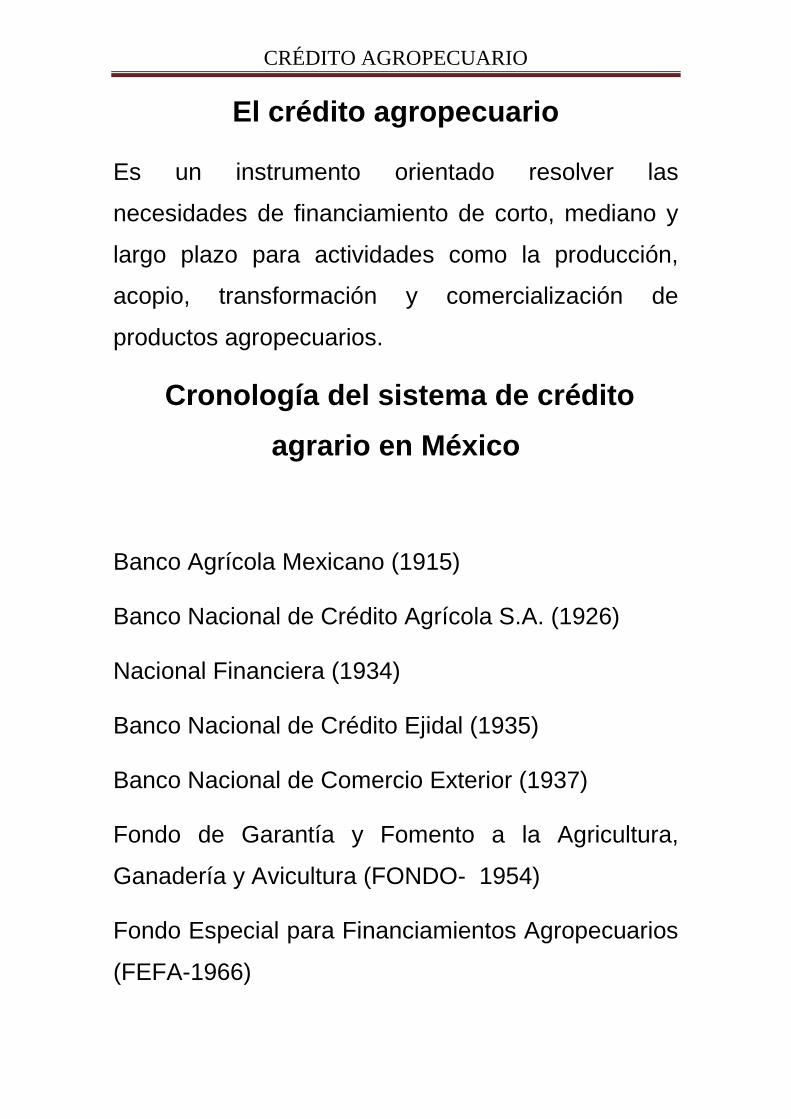

El crédito agropecuario

Es un instrumento orientado resolver las

necesidades de financiamiento de corto, mediano y

largo plazo para actividades como la producción,

acopio, transformación y comercialización de

productos agropecuarios.

Cronología del sistema de crédito

agrario en México

Banco Agrícola Mexicano (1915)

Banco Nacional de Crédito Agrícola S.A. (1926)

Nacional Financiera (1934)

Banco Nacional de Crédito Ejidal (1935)

Banco Nacional de Comercio Exterior (1937)

Fondo de Garantía y Fomento a la Agricultura,

Ganadería y Avicultura (FONDO- 1954)

Fondo Especial para Financiamientos Agropecuarios

(FEFA-1966)

CRÉDITO AGROPECUARIO

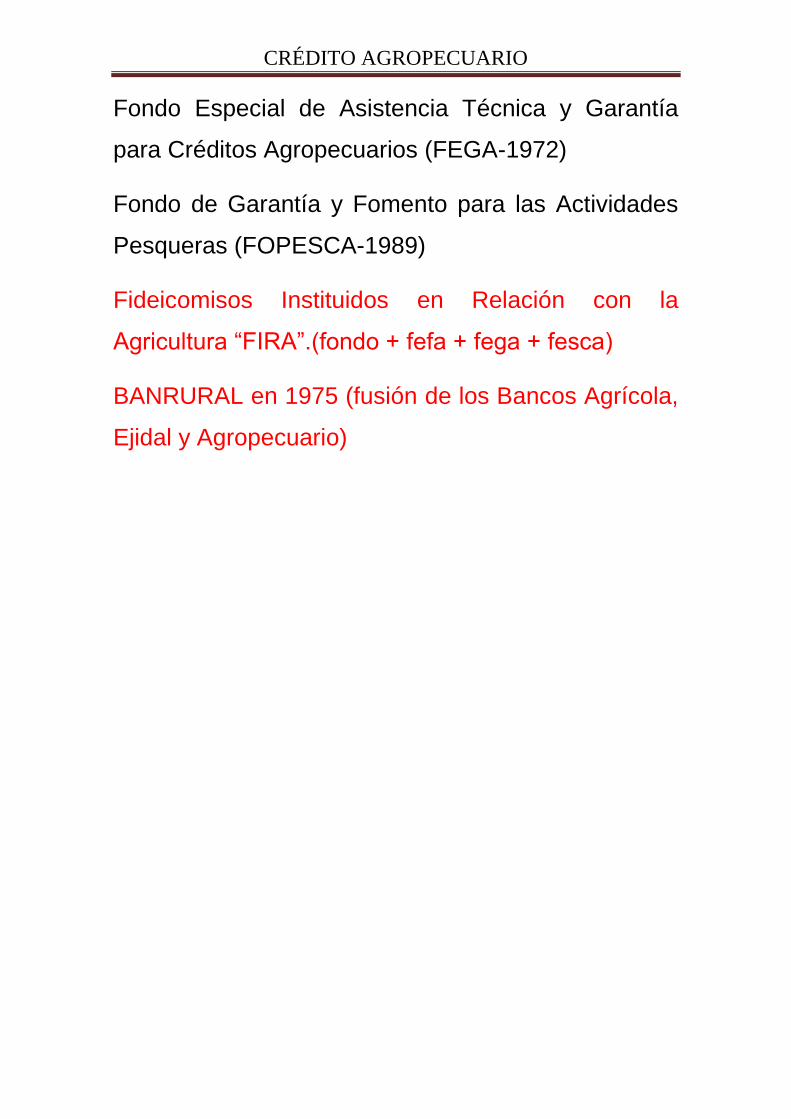

Fondo Especial de Asistencia Técnica y Garantía

para Créditos Agropecuarios (FEGA-1972)

Fondo de Garantía y Fomento para las Actividades

Pesqueras (FOPESCA-1989)

Fideicomisos Instituidos en Relación con la

Agricultura “FIRA”.(fondo + fefa + fega + fesca)

BANRURAL en 1975 (fusión de los Bancos Agrícola,

Ejidal y Agropecuario)

CRÉDITO AGROPECUARIO

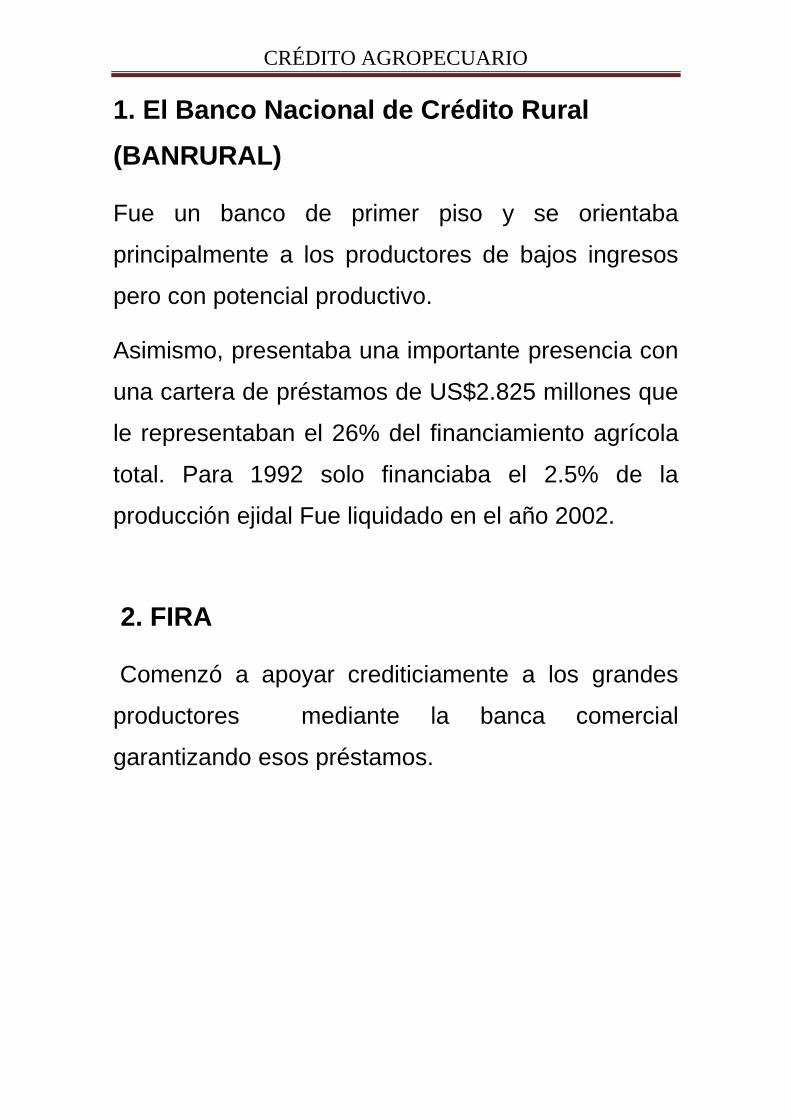

1. El Banco Nacional de Crédito Rural

(BANRURAL)

Fue un banco de primer piso y se orientaba

principalmente a los productores de bajos ingresos

pero con potencial productivo.

Asimismo, presentaba una importante presencia con

una cartera de préstamos de US$2.825 millones que

le representaban el 26% del financiamiento agrícola

total. Para 1992 solo financiaba el 2.5% de la

producción ejidal Fue liquidado en el año 2002.

2. FIRA

Comenzó a apoyar crediticiamente a los grandes

productores mediante la banca comercial

garantizando esos préstamos.

CRÉDITO AGROPECUARIO

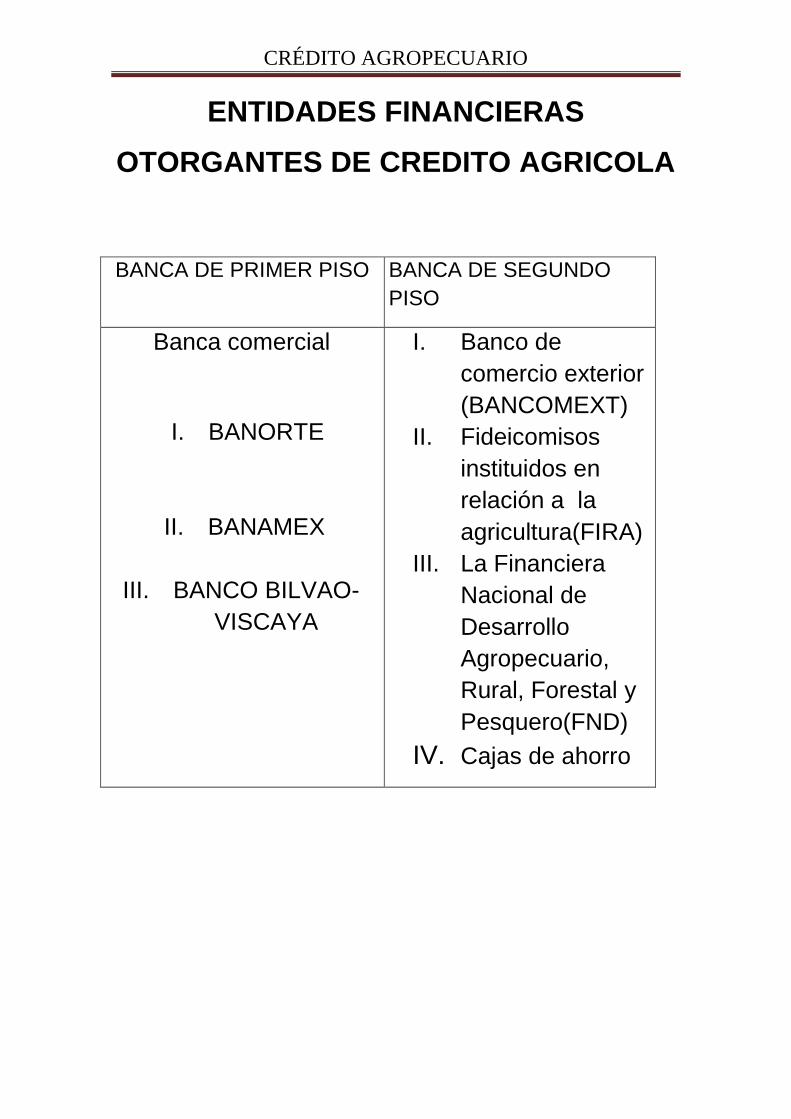

ENTIDADES FINANCIERAS

OTORGANTES DE CREDITO AGRICOLA

BANCA DE PRIMER PISO BANCA DE SEGUNDO

PISO

Banca comercial

I. BANORTE

II. BANAMEX

III. BANCO BILVAO-

VISCAYA

I. Banco de

comercio exterior

(BANCOMEXT)

II. Fideicomisos

instituidos en

relación a la

agricultura(FIRA)

III. La Financiera

Nacional de

Desarrollo

Agropecuario,

Rural, Forestal y

Pesquero(FND)

IV. Cajas de ahorro

CRÉDITO AGROPECUARIO

Las instituciones ejes de la política de

financiamiento agrícola del país 2016

Son los Fideicomisos Instituidos en Relación con la

Agricultura (FIRA), y la Financiera Rural

(FINRURAL).

A través de estas instituciones se canaliza

aproximadamente el 78% del financiamiento público

al sector agrícola.

Link: http://www.alide.org.pe/download/financ_sectorial/revalide_0

6_01_enero-abril.pdf

CRÉDITO AGROPECUARIO

FIRA

CREDITO AGROPECUARIO

Cabeza del sistema financiero rural

CRÉDITO AGROPECUARIO

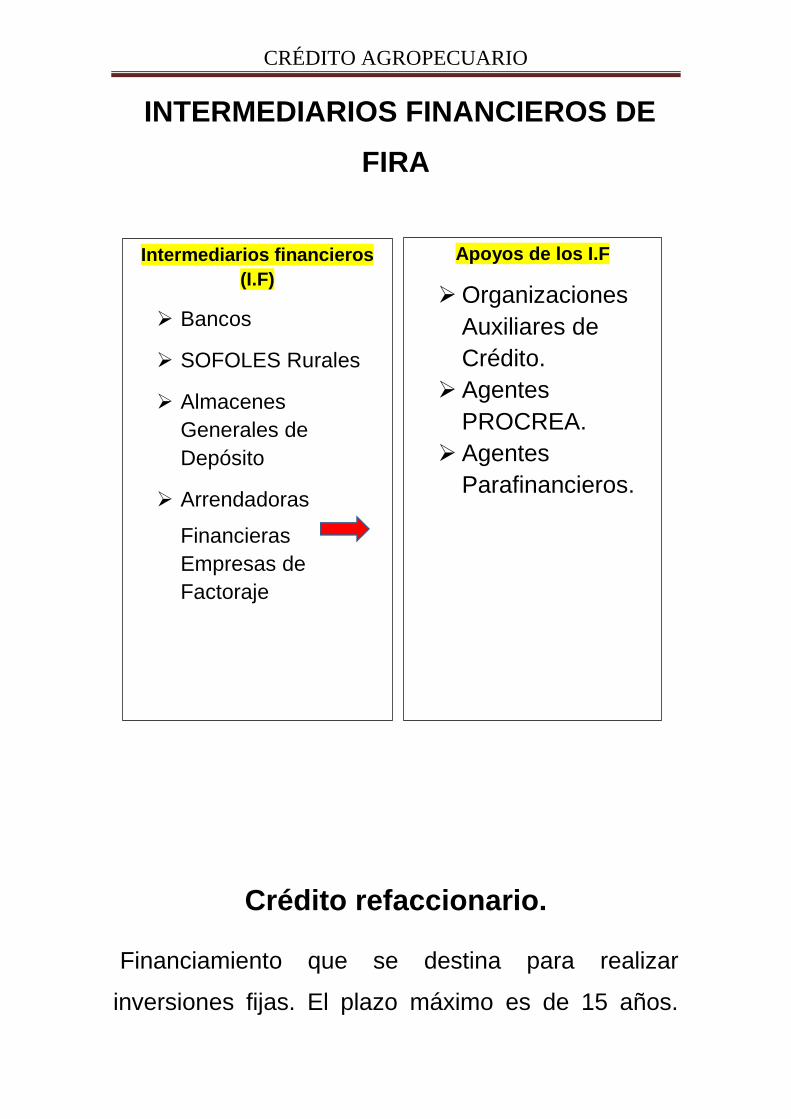

INTERMEDIARIOS FINANCIEROS DE

FIRA

Crédito refaccionario.

Financiamiento que se destina para realizar

inversiones fijas. El plazo máximo es de 15 años.

Intermediarios financieros

(I.F)

Bancos

SOFOLES Rurales

Almacenes

Generales de

Depósito

Arrendadoras

Financieras

Empresas de

Factoraje

Apoyos de los I.F

Organizaciones

Auxiliares de

Crédito.

Agentes

PROCREA.

Agentes

Parafinancieros.

CRÉDITO AGROPECUARIO

Para plantaciones forestales y otros proyectos de

larga maduración, el plazo para la amortización del

principal podrá ser de hasta 20 años.

Crédito para conceptos de avío y capital

de trabajo.

Financiamiento que se otorga para cubrir las

necesidades de capital de trabajo, como adquisición

de insumos, materias primas y materiales, pago de

jornales, salarios y otros gastos directos de

producción. El plazo máximo por ciclo o disposición

es de 2 años, excepto los financiamientos

destinados a la actividad comercial, que no deben

exceder 180 días. En el caso de capital de trabajo

permanente, el plazo máximo es de 3 años.

Son elegibles de financiarse con

recursos FIRA, las siguientes

actividades:

Producción primaria de los sectores agropecuario,

forestal y pesquero.

Agroindustriales.

CRÉDITO AGROPECUARIO

Comercialización al mayoreo de productos del

sector agropecuario, forestal, pesquero y los

derivados de la actividad agroindustrial elegible.

La producción y proveeduría de bienes de

capital, insumos y servicios para la producción

primaria

Los acreditados se clasifican por su

nivel de ingresos, de la siguiente

manera:

Productores en Desarrollo 1 (PD1): Aquellos cuyo

Ingreso Neto Anual no rebasa 1,000 veces el salario

mínimo diario de la zona donde se ubica su

empresa.

Productores en Desarrollo 2 (PD2): Aquellos cuyo

Ingreso Neto Anual es mayor a 1,000 y hasta 3,000

veces el salario mínimo diario de la zona donde se

ubica su empresa.

CRÉDITO AGROPECUARIO

Productores en Desarrollo 3 (PD3): Aquellos cuyo

Ingreso Neto Anual supera 3,000 veces el salario

mínimo diario de la zona donde se ubica su

empresa.

Fuentes de financiamiento en Sinaloa:

prestamistas y banca de fines del siglo

XIX hasta 1931

En Sinaloa, el crédito o financiamiento aplicado a la

agricultura comercial se obtuvo de diversas fuentes:

los prestamistas, que por lo general eran

comerciantes, con casa debidamente establecida;

también estaban los “usureros”, entre los que no

faltaban personas de la “alta sociedad”, dedicadas a

prestar dinero, con pagarés y garantía de bienes

muebles o inmuebles.

Durante el último cuarto del siglo XIX, el

financiamiento, tanto particular como bancario, se

canalizó sobre todo a ingenios azucareros, debido a

que eran de las actividades más rentables del

CRÉDITO AGROPECUARIO

momento. La producción de azúcar absorbía

grandes capitales propiedad del mismo industrial o

de sus asociados, de otras sociedades, de la banca

o particulares. El inicio del despegue de la

producción tomatera en el mercado externo fue en el

periodo posrevolucionario, primero apoyada por el

crédito privado, hasta que obtuvo un mercado sólido.

CRÉDITO AGROPECUARIO

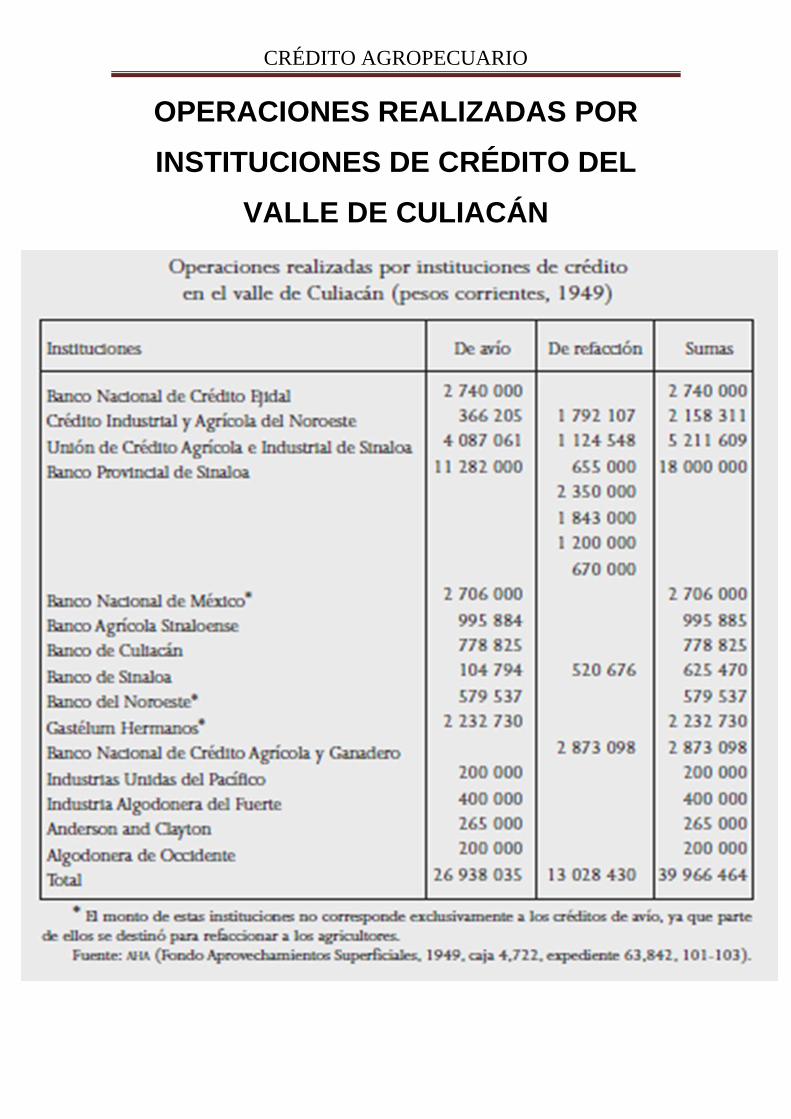

OPERACIONES REALIZADAS POR

INSTITUCIONES DE CRÉDITO DEL

VALLE DE CULIACÁN

CRÉDITO AGROPECUARIO

* Juan Carlos Cortez, director

general de la Financiera Nacional

Situación actual del crédito

agropecuario en México*

La banca comercial participó en 2013 con 34 % del

financiamiento del sector agropecuario mientras que

la banca de desarrollo (Financiera Rural y FIRA)

aportó 64 por ciento.

CRÉDITO AGROPECUARIO

CRÉDITO AGROPECUARIO

Advierten conflicto social agrario en México ante

ocupación de tierra por firmas de energía.

CRÉDITO AGROPECUARIO

PROBLEMAS

1. BANRURAL, Para 1992 solo financiaba el 2.5%

de la producción ejidal

2. FIRA, comenzó a apoyar crediticiamente a los

grandes productores mediante la banca comercial

garantizando esos préstamos.

3. Cartera vencida. Ocasionada por la falta de

rentabilidad del campo y de las reformas al sistema

financiero. Paso de $ 1,628 millones a 15, 211

millones entre 1988 y 1995(crecimiento real de

834%).

CRÉDITO AGROPECUARIO

Bibliografías

Fuente 1.

http://imagenagropecuaria.com/2014/financiera-

nacional-destinara-34-de-sus-creditos-a-

pequenos-productores-en-2015/

Fuente 2.

http://www.alide.org.pe/download/financ_sectorial/r

evalide_06_01_enero-abril.pdf

Fuente 3.

ftp://ftp.fao.org/docrep/fao/012/ak920s/ak920s00.p

df

![Credito agropecuario castillo[1]](https://img.pdfslide.tips/doc/110x75/58ec87bf1a28ab034a8b4653/credito-agropecuario-castillo1-590aa104d1990.jpg)