Embed Size (px)

Citation preview

DEWAN PENGAWAS SHARI’A, AUDIT SHARI’A DAN LAPORAN

SHARI’A

Disusun Oleh :1.Addini NH (12312258)2.Purba JAS (12312273)3.Anggita Chaula R (12312276)4.Julieta K. Dos Santos (12312321)

PENGANTAR

Pada chapter ini akan menjelaskan istilah “Audit Syariah”

dan membandingkan dengan AAOIFI “Ulasan Syariah”.

Ulasan Syariah, biasanya dilakukan oleh berbagai pihak

terutama oleh Dewan Pengawas Syariah, Departemen

Audit Internal Bank, biasanya unit terpisah yang disebut

unit syariah dengan pejabat kepatuhan syariah sendiri,

dan konsultan independen yang utama auditor eksternal.

AUDIT SYARIAH DAN REVIEW SYARIAH DAN SISTEM PENGENDALIAN INTERN SYARIAH

Audit Syariah atau Audit Islami daoat

diartikan sebagai proses sistematis untuk

memperoleh bukti yang cukup dan tepat untuk

membentuk opini apakah subyek yang

diterima secara luas oleh masyarakat Islam

kemudian melaporkan kepada pemegang

saham.

i. Audit Syariah adalah proses dari serangkaian langkah atau bekerja

ii. Bukti yang cukup dan tepat harus dikumpulkan

iii. Subyek audit syariah harus lebih luas daripada audit laporan keuangan.

iv. Biasanya kriteria adalah prinsip-prinsip syariah dan aturan yang dikembangkan oleh dewan pengawas syariah. Sebaiknya prinsip syariah secara luas diterima oleh masyarakat Islam untuk menghindari bank dari belanja fatwa.

Beberapa hal yang perlu diperhatikan dari definisi di atas:

GSIFI No. 2 mendefinisikan ulasan syariah sebagai

pemeriksaan tingkat kepatuhan terhadap IFI, dalam segala

aktivitasnya dengan syariah.

GSIFI no. 2 menempatkan tanggung jawab untuk

kepatuhan syariah tepat pada pengelolaan IFI. Tidak seperti

peran auditor eksternal, DPS seharusnya berperan dalam

memberi nasihat, memberikan bimbingan dan pelatihan

manajemen IFI untuk memastikan kepatuhan syariah.

Manajemen juga diperlukan untuk memberikan semua informasi

yang berkaitan dengan kepatuhan IFI dengan syariah.

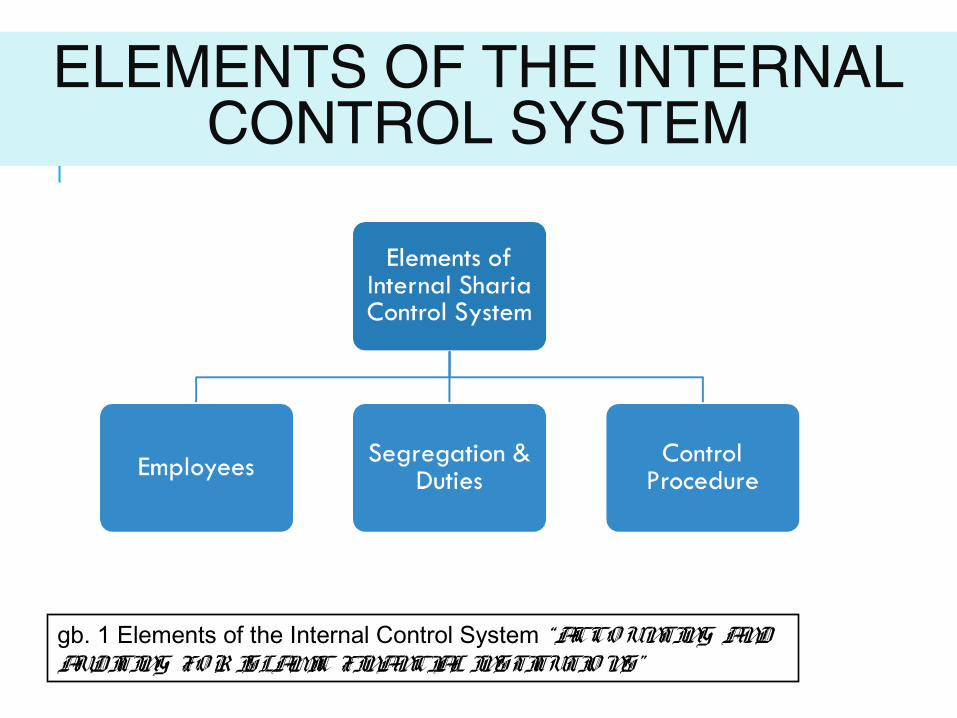

i. Tenaga Kerja

ii. Pemisahan Penugasan

iii. Prosedur Pengendalian

GSIFI 3, mendefinisikan elemen dari sistem pengendalian internal syariah

sebagai:

ELEMENTS OF THE INTERNAL CONTROL SYSTEM

gb. 1 Elements of the Internal Control System “ACCO UNTING AND AUDITING FO R ISLAMIC FINANCIAL INSTITUTIO NS”

PERAN, FUNGSI DAN SUSUNAN DEWAN PENGAWAS SYARIAH

Mekanisme tata kelola perusahaan yang unik lembaga keuangan

syariah adalah dewan pengawas syariah yang teoritis badan eksternal

yang independen mirip dengan auditor eksternal. Yang terdiri dari

minimal 3 ulama dalam muamalat fiqih, yang mungkin didukung oleh

para ahli di bidang perbankan syariah dengan pengetahuan tentang

muamalat fiqih, dewan memainkan berbagai peran, yang kadang-

kadang tidak konsisten untuk sebuah badan independen.

a. GSIFI 1 AAOIFI

Perjanjian dewan pengawas syariah, komposisi dan

laporan yang dikeluarkan awalnya sebagai standar audit pada

bulan Juni 1997 dan direklasifikasi kemudian sebagai standar tata

kelola.

b. GPS1 Bank Negara Malaysia (sharia guidelines)

pedoman tata kelola syariah komite untuk lembaga

keuangan Islam, yang diterbitkan di September 2004.

2 Standar Yang Tersedia Dalam Bidang Ini, Antara Lain:

PENGANGKATAN DEWAN PENGAWAS SYARIAH DAN PENETAPAN REMUNERASI

Menurut GSIFI

Lembaga keuangan islam harus memiliki DPS

DPS dan LKI harus setuju pada ketentuan perikatan

Dewan pengawas shari’a harus memastikan dokumen

lembaga keuangan islam dan mengkonfirmasi dewan

pengawas telah menerima penunjukan.

Dewan pengawas shari’a harus menunjuk antara anggota atau

supervisor lain untuk menjalankan tugasnya

Dewan pengawas shari’a paling tidak terdiri dari 3 anggota.

Pemberhentian anggota dewan pengawas shari’a harus membutuhkan

rekomendasi dari dewan atau direktur dan harus disetujui oleh

pemegang saham

Menurut GSIFI 1

TANGGUNG JAWAB DARI KOMITE SHARI’A BERISI :

1. Berpartisipasi dan aktiif terlibat dalam perundingan isu shari’a

2. Nasihat BOD dalam hal shari’a dalam operasi bisnis

3. Mengesahkan manual kepatuha shari’a yang menentukan cara di

mana pengajuan atau permintaan saran yang akan dibuat untuk

SC, pelaksanaan rapat SC, dan cara kepatuhan sesuai dengan

keputusan shari’a

4. Mendukung dan mevalidasi dokumen yang relevan

5. untuk membantu pihak terkait seperti IFI hukum nasihat,

auditor atau konsultan mengenai hal-hal shari’a untuk saran

atas permintaan

6. untuk memberi saran mengenai hal-hal yang belum didukung

atau memutuskan untuk dewan penasehat shari’a

7. untuk meberikan pendapat shari’a tertulis dimana IFI meminta

pendapat dan dalam aplikasi untuk produk yang disetujui untuk

BNM dan untuk membantu SAC dalam referensi untuk

memberikan sran dengan menjelaskan isu shari’a yang terlibat.

TANGGUNGJAWAB IFI UNTUK SC

Merujuk selurruh isu shari’a kepada SC

Menyetujui dan mengimplementasikan saran SC

Memastikan semua produk dokumen telah disahkan

Mempunyai kepatuhan shariah

Untuk memberikan akses ke dokumen yang relevan

Untuk menyediakan sumber daya yang cukuptermasuk anggran, referensi

material, latihan, membiasakan SC pada operasi dan bisnis

Untuk menggaji anggota SC

3 FASE DALAM SIKLUS SHARIAH REVIEW :

Perencanaan prosedur review

Mengeksekusi prosedur review dan

persiapan dan review dari kertas kerja

Mendokumentasikan kesimpulan dan

laporan

SHARI’A REVIEW CYCLE

gb. 2 Shari’a review cycle “ACCO UNTING AND AUDITING FO R ISLAMIC FINANCIAL INSTITUTIO NS”

ELEMEN REVIEW SHARI’A INTERNAL

1. Independen dan objective

2. Profesional dan ahli

Kepegawaian dan pengawasan

Patuh pada kode etik

Pengetahuan, kemampuan dan disiplin

Pendidikan dan pelatihan

Memperhatikan Cara Kerja yang Profesional

ELEMEN REVIEW SHARI’A INTERNAL

3. Ruang Lingkup Pekerjaan

4. Kinerja Atas Review Shari’a Internal

Pengujian dan Evaluasi Informasi Review Shari’a Internal

Pelaporan

Tindak Lanjut

5. Manajemen Review Shari’a Internal

6. Jaminan Kualitas Review Shari’a

BAGAN ELEMENT DARI INTERNAL SHARI’A REVIEW

LAPORAN SHARI’A

GSIFI No.1 secara garis besar menguraikan elemen-elemen yang harus terkandung dalam Laporan Dewan Pengawas Shari’a (Shari’a Supervisory Board’s Report), yaitu:

1.Judul;

2.Yang dituju;

3.Paragraf pembuka atau pengantar;

4.Paragraf lingkup tentang pendeskripsian sifat pekerjaan yang dilakukan;

5. Paragraf opini yang memuat ekspresi atas opini terhadap kepatuhan lembaga keuangan Islam dengan prinsip-prinsip dan aturan-aturan Shari’a Islam;

6. Tanggal laporan;

7. Tanda tangan anggota Dewan Pengawas Shari’a

LAPORAN SHARI’A

CONTOH FORMAT LAPORAN

DEWAN PENGAWAS SYARIAH

CONTOH LAPORAN DEWAN PENGAWAS SHARI’A