Embed Size (px)

Citation preview

Metsätalouden veroilmoitusArvonlisäverotus

Metsälahjavähennys

Metsäverokoulutusverovuosi 2016

7.2.2017Seppo Niskanen

MUITA PÄÄOMA

TULOJA mm. MAATALOUSMETSÄTALOUSHankinta-

työ

ANSIOTULOTPÄÄOMATULOT

YHTEISMETSÄ

erillinen verovelvollinen vero 28 %

(2017 alkaen 26,5 %)

OSUUS YHTEISETUUDEN

TULOSTA

verovapaata tuloa osakkaalle

Ei veroilmoitusta

Työtulo

Ylijäämä tuloista jaetaan

osakkaille

alijäämähyvitys tappiosta

Metsäntuotto

Puun myyntitontilta,

Luovutus-voitot,

Korkotulot,Vuokratulot,Osinkotulot

osakeyhtiöstä

PALKKAELÄKEETUUS

Suhteellinen verokanta 30%

30 000€:n ylimenevältä 34% Verotetaan

progressiivisesti

ELINKEINO-TOIMINTA

METSÄNOMISTAJAN TULOT JA VEROTUS, VEROVUOSI 2016

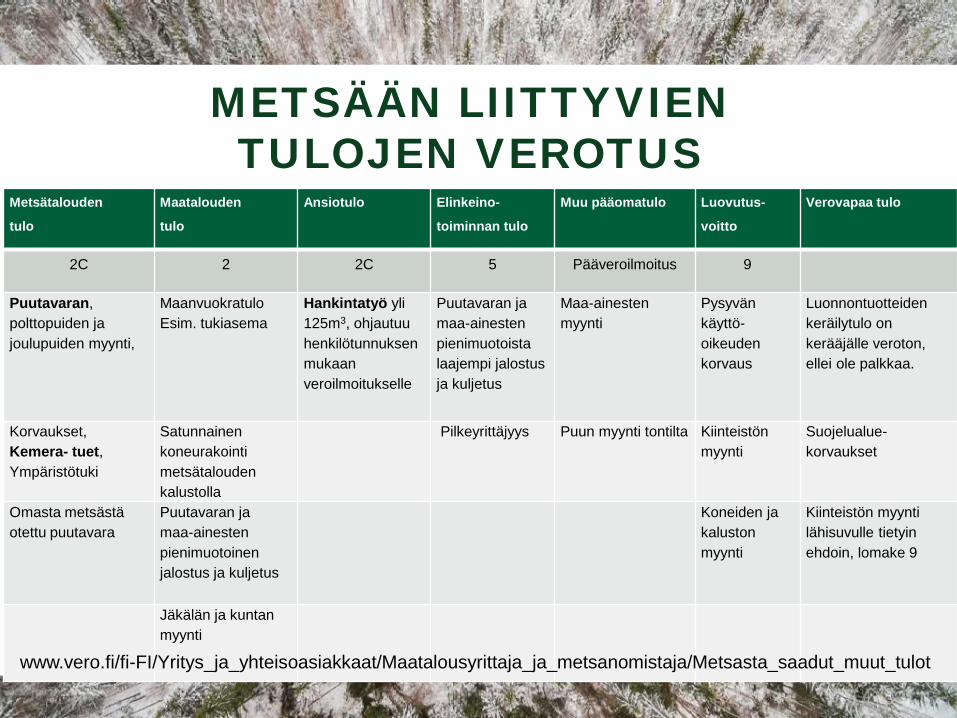

METSÄÄN LIITTYVIEN TULOJEN VEROTUS

Metsätalouden

tulo

Maatalouden

tulo

Ansiotulo Elinkeino-

toiminnan tulo

Muu pääomatulo Luovutus-

voitto

Verovapaa tulo

2C 2 2C 5 Pääveroilmoitus 9

Puutavaran,polttopuiden jajoulupuiden myynti,

MaanvuokratuloEsim. tukiasema

Hankintatyö yli 125m3, ohjautuu henkilötunnuksen mukaan veroilmoitukselle

Puutavaran ja maa-ainesten pienimuotoista laajempi jalostus ja kuljetus

Maa-ainestenmyynti

Pysyvän käyttö-oikeuden korvaus

Luonnontuotteiden keräilytulo on kerääjälle veroton, ellei ole palkkaa.

Korvaukset,Kemera- tuet,Ympäristötuki

Satunnainen koneurakointimetsätalouden kalustolla

Pilkeyrittäjyys Puun myynti tontilta Kiinteistön myynti

Suojelualue-korvaukset

Omasta metsästä otettu puutavara

Puutavaran ja maa-ainesten pienimuotoinen jalostus ja kuljetus

Koneiden ja kaluston myynti

Kiinteistön myynti lähisuvulle tietyin ehdoin, lomake 9

Jäkälän ja kuntan myynti

www.vero.fi/fi-FI/Yritys_ja_yhteisoasiakkaat/Maatalousyrittaja_ja_metsanomistaja/Metsasta_saadut_muut_tulot

• Omistajan kaikista metsätiloista tehdään vain yksi 2C-ilmoitus• Yksi ilmoitus / Y – tunnus• Tyhjää 2C- lomaketta ei tarvitse palauttaa• Palautuspäivä on merkitty postissa tulleeseen ilmoitukseen

• Arvonlisäverot ilmoitetaan, jos on ollut myyntejä tai hankintoja• Alv- ilmoitus tehdään OmaVero palvelussa tai

Lomakkeella: ilmoitus oma-aloitteisista veroista

• Maksutilien viitenumerot ovat muuttuneet• Verovuodelta 2016 ei lähetetä ALV- lomakkeita

Yhtymäselvitys,lomake 36 joson muutoksiayhtymässä

Metsätaloudenluovutusvoitotja tappiot lomake 9

• alkutuottajina alv-velvolliset + yhtymät 28.2.2017• liikkeen tai ammatinharjoittajat 3.4.2017• ei alv-velvolliset 9.5.2017 tai 16.5.2017

METSÄTALOUDEN TULOJEN JA MENOJEN ILMOITTAMINEN

• ALV- ilmoituksen on oltava perillä 28.2.2017• vero on maksettava viimeistään 28.2.2017

Selvitä viitteetwww.vero.fi/omavero

• Menot kannattaa kirjata ja ilmoittaa, vaikka tuloja ei olisikaan: metsätalouden tappio vähennetään muista pääomatuloista tai ansiotulojen alijäämähyvityksenä.

• Jos tuloja ei ole, niin tappio vahvistetaan vähennettäväksi pääomatuloista seuraavan 10 vuoden aikana (kuolinpesät)

• muistiinpanot tuloista, menoista ym. on tehtävä huolellisesti, säilytettävä tositteineen 6 vuotta verovuoden päättymisestä, vuoden 2022 loppuun asti (erityisesti matkakulut on perusteltava: miksi matkustettu, mitä tehty)

• kassaperiaate: tulot sille kalenterivuodelle, jolloin ne ovat nostettavissa ja menot sille vuodelle, jolloin ne on maksettu

• arvonlisäverovelvollinen metsänomistaja ilmoittaa tulot ja menot ilman arvonlisäveron osuutta

• tulot ilmoitetaan ennakkopidätyksiä vähentämättä

• verottaja huomioi ostajan ja vakuutusyhtiön pidättämän ennakon

METSÄTALOUTEEN KOHDISTUVIA VÄHENNYS-KELPOISIA MENOJA ON LÄHES AINA

Terminologiaa…• Ennakko vai ennakonpidätys…?ESIM: Puukaupan arvioitu summa 35 000€

- ennakkomaksu esim. 15% = 5250€ennakonpidätys 20% = 1050€ALV 24% = 1260€

maksetaan = 5460€Ennakonpidätyksen puunostaja tilittää verottajalle ja se on siten jo etukäteen maksettua veroa

Tunnistetiedoilla vero kohdistuu oikein

Puolisoiden omistusosuudet

yhteisomistuksessa

Oikean y-tunnuksen käyttö puukaupoissa on tärkeää!

(esim. yhtymät ja kuolinpesät)

Puolisot voivat tehdä erilliset veroilmoitukset

(takasivu)

Y-tunnus joka sivulle

kaikkiin papereihin

Pystykaupat(ostaja hakkaa puut)

Vakuutuskorvaukset Kemera-tuet

Poltto- ja joulupuut suoraan kotitalouksille

PUUNMYYNTITULOTHankintakaupat käteiskaupat

Hirvivahinkokorvaukset

KORVAUKSET JA TUET

SAATU KEMERA- TUKI

Metsäkeskus on lähettänyt tiedon myös verottajalle

Metsäkeskus on lähettänyt tiedon tuen saajalle

Tuki on saajansa tuloa, älä ilmoita muille työn toteuttajalle mennyttä tukea

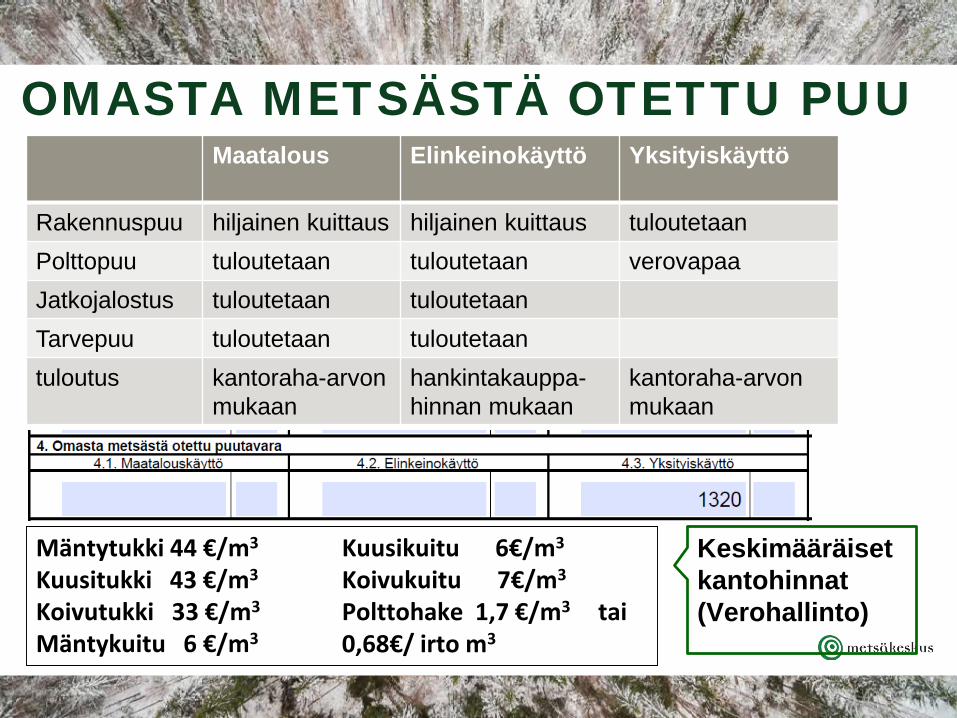

HANKINTATYÖ• Hankintatyö on metsänomistajan tekemää työtä• Vieraalla teetetty puutavara ja sen kuljetus on muuta

vuosimenoa• Hankintatyö ilmoitetaan työn tekovuonna

Hankintatyö ilmoitetaan tekijöittäin eriteltynä

125m3:n ylimenevä osuus on verotettavaa ansiotuloa

Ansiotulo ohjautuu henkilötunnuksen mukaan

(takasivu)

(etusivu)

HANKINTATYÖ

Maatalous Elinkeinokäyttö Yksityiskäyttö

Rakennuspuu hiljainen kuittaus hiljainen kuittaus tuloutetaanPolttopuu tuloutetaan tuloutetaan verovapaaJatkojalostus tuloutetaan tuloutetaanTarvepuu tuloutetaan tuloutetaantuloutus kantoraha-arvon

mukaanhankintakauppa-hinnan mukaan

kantoraha-arvon mukaan

Mäntytukki 44 €/m3

Kuusitukki 43 €/m3

Koivutukki 33 €/m3

Mäntykuitu 6 €/m3

Kuusikuitu 6€/m3

Koivukuitu 7€/m3

Polttohake 1,7 €/m3 tai 0,68€/ irto m3

OMASTA METSÄSTÄ OTETTU PUU

Keskimääräiset kantohinnat(Verohallinto)

METSÄVÄHENNYS• tilan hankintamenon osittaista

poistamista• Tilanteessa, jossa metsätila

hankittu vastikkeellisesti 1.1.1993 jälkeen

VEROVUOTENA:• vähennys on korkeintaan 60 %

metsävähennykseen oikeutettujen tilojen tulosta.

• pienin mahdollinen metsävähennys 1 500 €

• saadaan 2500 €: n verotettavasta tulosta

• laskenta on omistajakohtaista› Kaikki saman omistajan

vähennyskelpoiset tilat samassa laskennassa

• käytetty metsävähennys tuloutetaan tilan myynnissä› Saatu veroetu maksetaan takaisin

• ei tuloudu verovapaissa sukupolvenvaihdoksissa

Tarkista, että olet ottanut metsävähennysoikeuden käyttöön täysimääräisenä

http://www.vero.fi/fi-FI/Syventavat_veroohjeet

METSÄVÄHENNYSPOHJAN LASKENTA

• Kauppahinta 100 000€• Varainsiirtovero 4 000€• Muut kulut (kaupanvahvistus, lainhuuto, paperit) 500€

Hankintameno 104 500€Metsävähennyspohja 60% 62 700€

Verohyöty 30% kannalla 18 810€

METSÄVÄHENNYS

+12 430 2 820,10

Enintään

Max.60% tulosta, johon on metsä-vähennys-oikeus

Osa tuloista on tullut vähennys-oikeudettomilta tiloilta

MENOVARAUS• Menovarauksen teko on

veronmaksun lykkäämistä• Menovaraus voi olla enintään

15% veronalaisesta pääomatulosta, josta on vähennetty mahdollinen metsävähennys ja hankintatyön arvo

• Eri vuosien varauksia seurataan erillään muistiinpanoissa ja metsäveroilmoituksella

• Tuloutus 4v:n aikana. Nyt tuloutetaan v. 2012.

• Entisissä Oulun ja Lapin lääneissä tuloutus 6 v:n aikana, nyt tuloutetaan v.2010

• Ei ole pakko käyttää aiemmin, vaikka tulisi tappiota

MENOVARAUS

Tarkista edellisen vuoden lomakkeelta vanhentuvat varaukset

15100

VUOSIMENOT• Palkkausmenot sivukuluineen

› Metsänomistaja on työnantaja• Matkakulut

• Ajopäiväkirja, miten ja mitä varten on matkustettu• Auton kulu on 0,24 €/km kodin ja metsän välillä

• Kuolinpesä tai yhtymä voi vähentää osakkaalle maksetun matkalaskun silloin kun matka tehdään muualle kuin metsätilalle

• Päiväraha, matka muualle kuin metsätilalle

• Muut vuosimenot› Kohdistuttava metsätalouteen› Laaja ja monipuolinen› Esim. työn teettäminen yrittäjällä kuuluu tänne eikä

palkkausmenoihin

Talleta tositteet kaikista menoista• Tulosta sähköisten laskujen kuitit• Tositteiden pitää säilyä 6 vuotta (v. 2022 loppuun)

› Lämpöpapereista kopiot• Matkapäiväkirja• Yrittäjien rekisteröinnit voit tarkistaa osoitteesta www.ytj.fi

Palkat Matkakulut Muut vuosimenot

VUOSIMENOT

MUITA VUOSIMENOJA, esim.• siemenet, taimet, lannoitteet

• muokkaus, muu urakointi

• metsäsäätiön avustaminen

• Mhy - jäsenmaksut

• mhy:n hankintapalvelu

• metsäsuunnitelma

• metsävakuutukset

• veroilmoituksen laadinta

• postikulut

• maksu ammattiavusta

• koneiden ym. huolto

• saatu koulutus, neuvonta

• pääsymaksut messuille

• työvaatteet, ammatti-kirjallisuus ja -lehdet

• lainan toimitusmaksut yms. liitännäiskulut

• tulonhankkimisvelan korot ilmoitetaan esitäytetyllä veroilmoituksella toukokuussa

POISTOT• Meno vähennetään vähitellen

› Käyttöikä yli 3v› Yli 50% metsäkäyttöä

•Seuranta konekohtaista•Alle 200€ jäännös kertapoistolla

Koneet Rakennukset Ojat ja tiet25% 10% 15%

Lomake 9, kohta 4.4

OJA- JA TIEPOISTOTPoistojen teko aloitetaan hankkeen päättymisvuonna

ALV vuosittain

Vähennyskelpoinen osa menosta

Toteuttajalle mennyttä tukea ei ilmoiteta tuloksi

Yhteishanke

MENOJEN KORJAUSERÄTMetsätalouden menot maatalouden tai elinkeino- toiminnan kirjanpidossa (vähennä vastaava osuus maatalouden menoista)

Metsätalouden koneiden tai metsätalouteen palkattujen henkilöiden käyttö muussa toiminnassa

Yhtymän osakkailla ja avio-puolisoilla voitto tai tappio jaetaan omistusosuuksien suhteessa

Yksityishenkilöllä ja kuolinpesällä voitto tai tappio siirtyy pääveroilmoitukselle

METSÄTALOUDEN TULOS

ALLEKIRJOITA LOMAKE

Muista allekirjoitus

Ei tuloja / menoja, eikä seurantatietoja →Veroilmoitusta ( 2C ) ei tarvitse antaa

Vapaamuotoiset liitteet: • Esimerkiksi jakosopimus, jota ei ole muutoin toimitettu

Verohallintoon tiedoksi› Älä laita liitteeksi alkuperäisiä asiakirjoja, oikeaksi

todistettu kopio käy• Veroilmoitukseen ei liitetä muistiinpanoissa olevia tositteita.

Arvonlisäverotus

ARVONLISÄVERO• puun ostaja maksaa

arvonlisäveron puun hinnan ”päälle”

• metsänomistaja tilittää saadun alv:n ja hankintojen sisältämän alv:n erotuksen

• vähäisen toiminnan harjoittajalla on oikeus jättäytyä alv:n ulkopuolelle• liikevaihto alle 10 000 €/vuodessa

• Omaan käyttöön ottamisesta tilitetään ALV 850 € :n ylittävältä osalta

• Taimilasku:• 1 000 €• alv 240 €• Yht. 1 240 €

Verosäästö, arvonlisäverovelvollinen mo.

30 % x 1 000 € = 300 €

+ alv kokonaan 240 € yht. 540 €

Verosäästö, mo. ei ole arvonlisäverotuksessa

30% x 1 240 € = 372 €, yht 372 €

Esimerkki :

Oman käytönveron peruste

• VÄHENNYKSET:• kuluissa olevat alv:t vähennetään

tilitettävästä alv:sta• osittain verolliseen käyttöön tulevien

hyödykkeiden alv. osin vähennyskelpoista. Ei 50% alarajaa kuten kalustossa.

• perustuttava tositteisiin

• PUUNMYYNNIN ALV = 24%• TUKIEN JA KORVAUSTEN

ALV =0%

Kaikkiin menoihin ei sisälly arvonlisäveroa.

Menojen ALV:n määrä selviää kuitista

http://www.vero.fi/fi-FI/Syventavat_veroohjeet/Arvonlisaverotus

Ohje verkossa

Kemera- tuen mennessä työn toteuttajalle, tulee erillinen ALV- lasku

ARVONLISÄVERO

Lomakkeen saa verkostahttp://www.vero.fi/fi-FI/Syventavat_veroohjeet/Lomakkeet/Henkiloasiakkaiden_lomakkeet/Veroilmoitus_omaaloitteisista_veroista_4(10628)

Ilmoitus oma-aloitteisista veroista ( = entinen kausiveroilmoitus )

ALV- MAKSUOHJE

• Maksamisen viitenumerot ovat muuttuneet• Selvitä tili- ja viitenumerot OmaVero- palvelusta

› Kirjautuminen pankkitunnuksilla• OmaVeron palvelunumerosta 029 497 060 saa ohjeet• Maksun eräpäivä on 28.2.2016

Jos teet veroilmoituksen vieraalle, niin selvitä myös tilinumerot ja viitetiedot maksamista varten.

TIETOA VERKOSTA - WWW.VERO.FI• www.vero.fi/fi-FI/Syventavat_veroohjeet/Metsaverotus

• Maatalousyrittäjän ja metsänomistajan verkkoseminaari 26.1.2017 klo 13–15.30

Veroilmoitus kannattaa tehdä sähköisesti

Veroilmoitus verkkolomakkeella• 2C Metsätalouden veroilmoitus, www.suomi.fi• Arvonlisävero https://www.vero.fi/omavero• Henkilöasiakkaat tunnistautuvat pankkitunnuksilla• Yhtymä- ja kuolinpesäasiakkaat tarvitsevatkatso- tunnistuksen www.vero.fi/katso

Veroilmoitus tiedostona• Tarvitsee kirjanpito-ohjelman, joka tuottaa siirrettävän tiedonwww.ilmoitin.fi

Täytetään ensin tavalliset verolomakkeet, joista tiedot siirretään palveluun. Lomakkeet jäävät kopioiksi itselle.

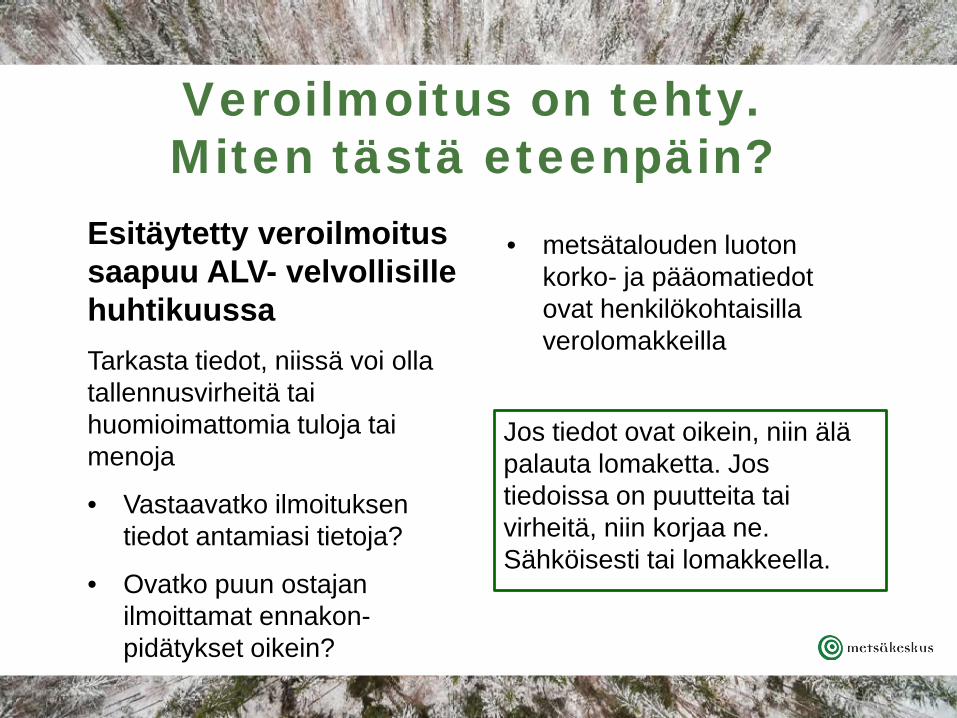

Veroilmoitus on tehty. Miten tästä eteenpäin?

Esitäytetty veroilmoitus saapuu ALV- velvollisille huhtikuussaTarkasta tiedot, niissä voi olla tallennusvirheitä tai huomioimattomia tuloja tai menoja

• Vastaavatko ilmoituksen tiedot antamiasi tietoja?

• Ovatko puun ostajan ilmoittamat ennakon-pidätykset oikein?

• metsätalouden luoton korko- ja pääomatiedot ovat henkilökohtaisilla verolomakkeilla

Jos tiedot ovat oikein, niin älä palauta lomaketta. Jos tiedoissa on puutteita tai virheitä, niin korjaa ne. Sähköisesti tai lomakkeella.

Metsälahjavähennys 2017- Voimaan 1.1.2017

Metsälahjavähennyksen tavoitteet:- Metsänomistajien elinaikanaan tekemien sukupolvenvaihdosten lisääminen

- Metsänomistajien keski-iän alentaminen

- Kuolinpesämuotoisen metsänomistuksen vähentäminen

- Metsätilojen keskikoon kasvattaminen

- Puun markkinoille tulon lisääminen

- Metsätilat mukaan spv-huojennusten piiriin - Aikaisemmin huojennukset ovat koskeneet vain ns. jatkavia maatiloja

Laskennallisen arvon oltava 30 000€Metsälahjavähennyksen sisältö:- Lahjana saadun tai lahjanluonteisena kauppana ostetun metsätilan

maksetusta lahjaverosta voi vähentää tietyn osuuden seuraavan 15 vuoden aikana metsätalouden tuloverotuksen kautta

- Huojennuksen alarajana on ns. arvostamislain mukainen metsätilan 30 000 euron arvo (= 10 x metsän keskimääräinen kuntakohtainen vuotuinen tuotto)

- Jos tuotto alhainen (Pohjois-Suomi ja saaristokunnat) alaraja on 100 ha

- Esimerkkejä alarajasta- Kärkölä 17 ha - Kitee 23 ha - Salo 26 ha- Ylöjärvi 31 ha - Pielavesi 31 ha - Lapua 43 ha- Kannus 67 ha - Pyhäntä 86 ha - Pudasjärvi 100 ha

Metsälahjavähennys tehdään metsätalouden puhtaasta tulosta

- Vähennys tehdään metsätalouden tuloverotuksessa metsänomistajan kaikkien metsien metsätalouden puhtaasta pääomatulosta

- Puunmyyntituloista, kemera-tuista, vakuutuskorvauksista ym. verotettavista tuloista vähennetään ensin kaikki vähennykset (vuosimenot, poistot, metsävähennys) ja varaukset ja vasta sen jälkeen lasketaan ja tehdään metsälahjavähennys

- Vuosittain tehtävä metsälahjavähennys on enintään 50 % metsätalouden puhtaasta pääomatulosta, enintään 195 000 €/v ja vähintään 1 500 €/v

- Vähennys tehdään omalla veroilmoituslomakkeella, ei 2C -lomakkeella

Muuta metsälahjavähennyksestä- Metsälahjavähennys on myös lahjakohtainen eli jos vanhemmat omistavat metsän

puoliksi ja lahjoittavat metsän kahdelle lapselleen - Kyseessä on 4 lahjaa ja alaraja onkin 4 x 30 000 € eli 120 000 €

kannustaa lahjoittamaan yhdelle

- Lahjanluonteisissa kaupoissa raja-arvoa laskettaessa huomioidaan vain lahjaa vastaava osa metsämaasta

- Lahjanluonteisissa kaupoissa syntyy metsävähennysoikeus vastikkeellisesta osuudesta

- Tilan tai sen osan (yli 10 %) vapaaehtoinen luovutus 15 vuoden aikana johtaa edun menetykseen ja jo tehdyt vähennykset tuloutetaan korotettuna 20 %:lla

- Metsälahjavähennystä ja ns. jatkavan maatilan spv - huojennusta ei voi saada yhtä aikaa

Metsälahjavähennysesimerkki Esimerkki , 200 hehtaarin metsätila Leppävirralla, veroluokka I

- Metsätilan käypä arvo 600 000 €, maksettu lahjavero 82 100€

- Metsän arvo arvostuslain mukaan Leppävirralla 1325,70 €/ha (= 132,57 x 10) - Metsän arvo arvostuslain mukaan 200 ha x 1325,70 € = 265 140 €

- Metsälahjavähennyspohja muodostuu seuraavanlaiseksi:

(265 140 € - 30 000 €)265 140 € x 82 100 € x 2,4 = 174 745 €

- Maksetusta lahjaverosta voi saada takaisin 52 423€(30 %:n pääomatuloverokannan mukaan laskettuna)

Kiitos• ASIAKKAAT – HENKILÖSTÖ – KUMPPANIT – YHTEISKUNTA

www.metsäkeskus.fi | www.metsään.fiwww.twitter.com/metsakeskus | www.facebook.com/suomenmetsakeskus

Seppo Niskanen, 0500 498 397, [email protected]