Embed Size (px)

Citation preview

Paraísos fiscales (PF)

Producto de la globalización neoliberal que amenaza las instituciones públicas y el bien común

Nicolas Foucras PhD

Universidad TEC de Monterrey

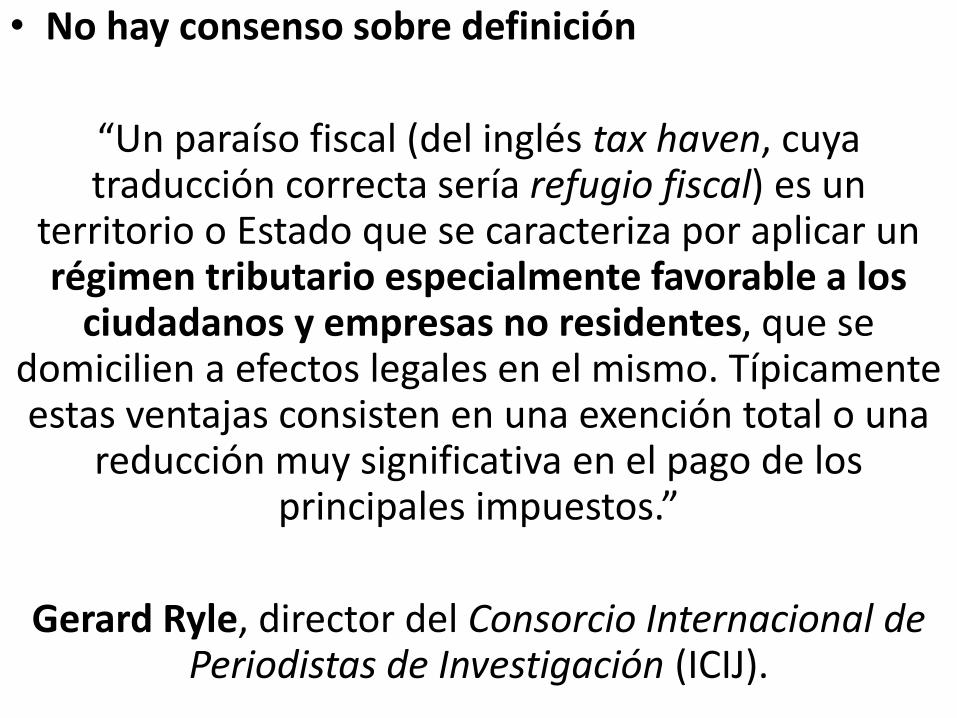

• No hay consenso sobre definición

“Un paraíso fiscal (del inglés tax haven, cuya traducción correcta sería refugio fiscal) es un

territorio o Estado que se caracteriza por aplicar un régimen tributario especialmente favorable a los

ciudadanos y empresas no residentes, que se domicilien a efectos legales en el mismo. Típicamente estas ventajas consisten en una exención total o una

reducción muy significativa en el pago de los principales impuestos.”

Gerard Ryle, director del Consorcio Internacional de Periodistas de Investigación (ICIJ).

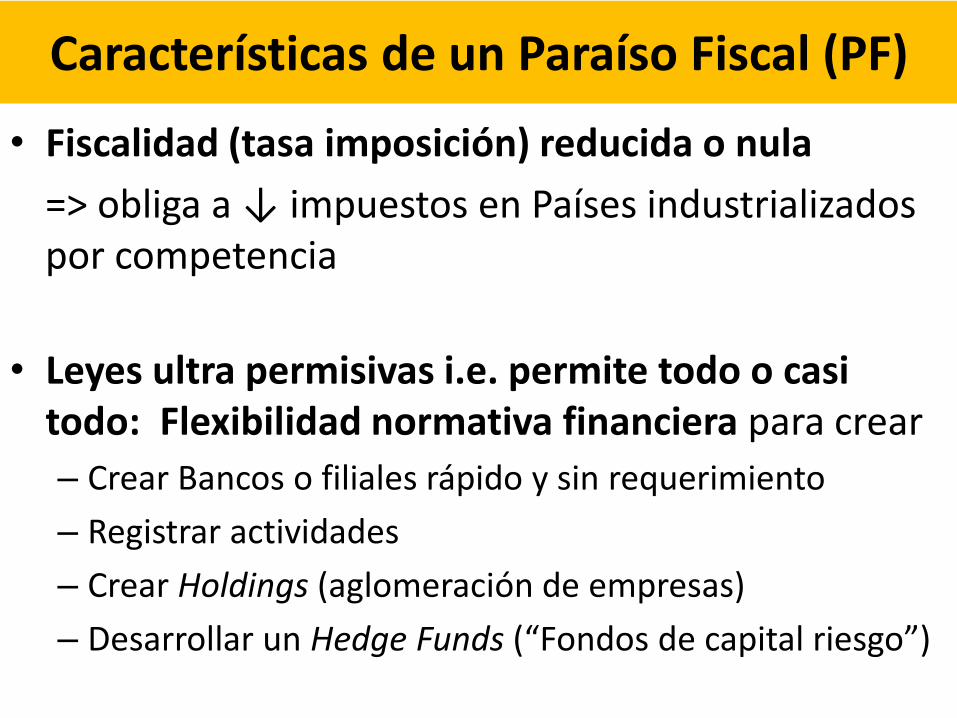

Características de un Paraíso Fiscal (PF)

• Fiscalidad (tasa imposición) reducida o nula

=> obliga a ↓ impuestos en Países industrializados por competencia

• Leyes ultra permisivas i.e. permite todo o casi todo: Flexibilidad normativa financiera para crear

– Crear Bancos o filiales rápido y sin requerimiento

– Registrar actividades

– Crear Holdings (aglomeración de empresas)

– Desarrollar un Hedge Funds (“Fondos de capital riesgo”)

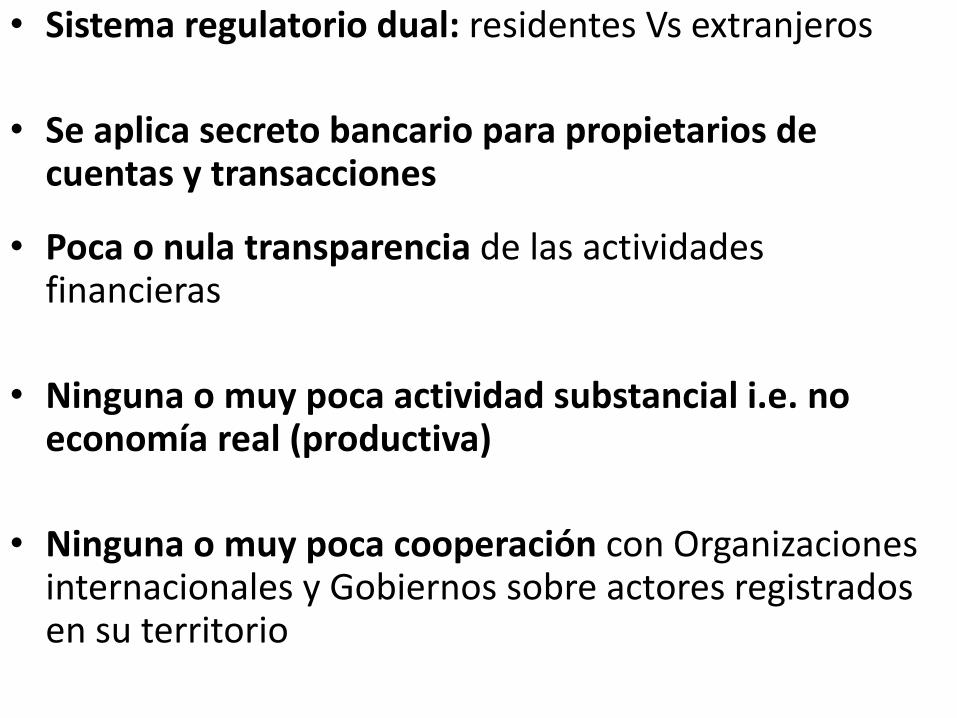

• Sistema regulatorio dual: residentes Vs extranjeros

• Se aplica secreto bancario para propietarios de cuentas y transacciones

• Poca o nula transparencia de las actividades financieras

• Ninguna o muy poca actividad substancial i.e. no economía real (productiva)

• Ninguna o muy poca cooperación con Organizaciones internacionales y Gobiernos sobre actores registrados en su territorio

• Puede ser un territorio dentro de un país (ej: Delaware)

• PF compiten entre ellos => especialización

• Clientes:

– Bancos comerciales + Centros de gestión fondos de inversión colectiva + compañías de seguro + individuos muy ricos + ETN + Gobiernos

– OCT y Mafias

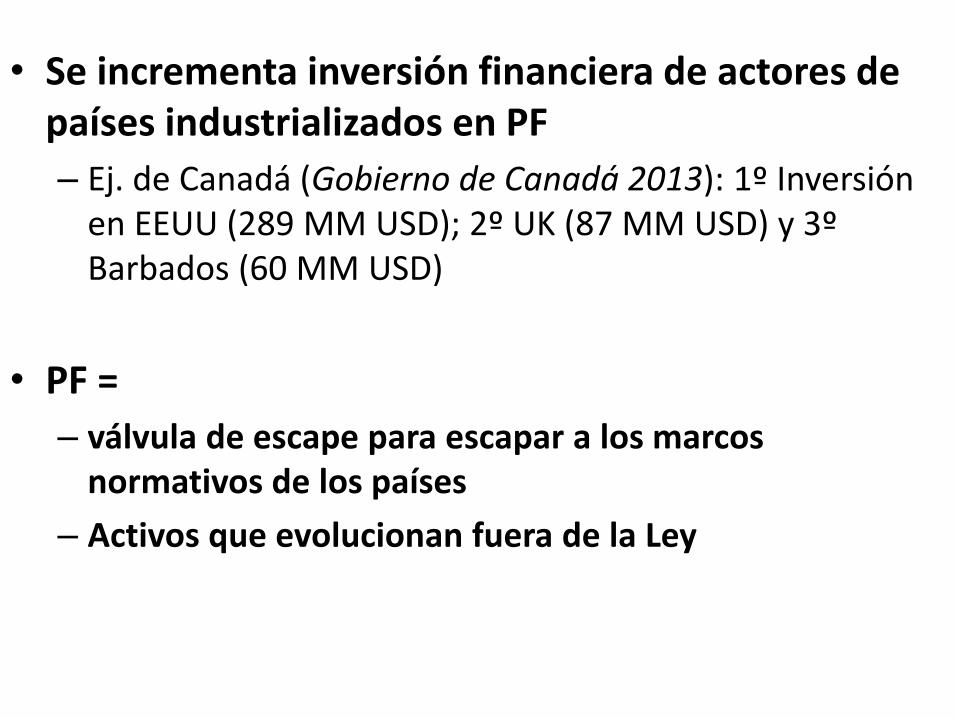

• Se incrementa inversión financiera de actores de países industrializados en PF

– Ej. de Canadá (Gobierno de Canadá 2013): 1º Inversión en EEUU (289 MM USD); 2º UK (87 MM USD) y 3º Barbados (60 MM USD)

• PF =

– válvula de escape para escapar a los marcos normativos de los países

– Activos que evolucionan fuera de la Ley

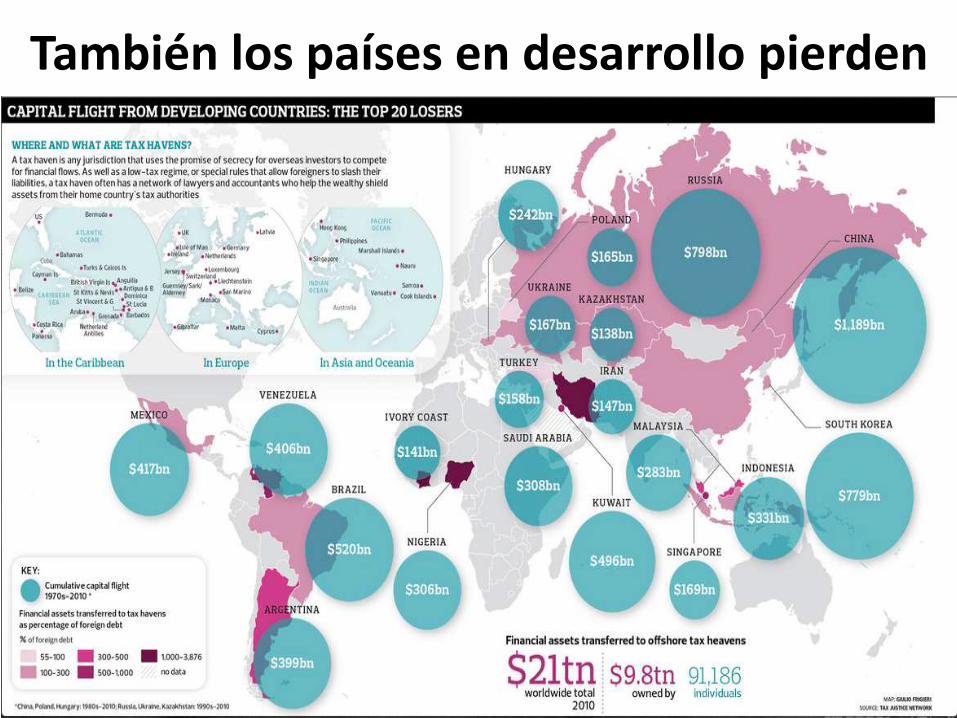

También los países en desarrollo pierden

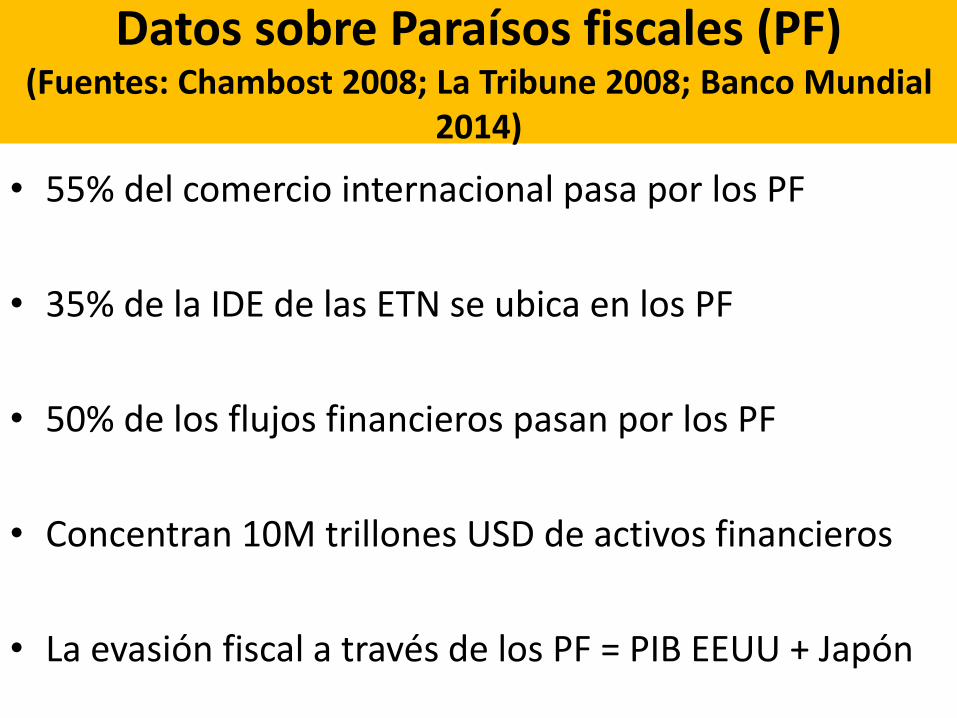

Datos sobre Paraísos fiscales (PF)(Fuentes: Chambost 2008; La Tribune 2008; Banco Mundial

2014)

• 55% del comercio internacional pasa por los PF

• 35% de la IDE de las ETN se ubica en los PF

• 50% de los flujos financieros pasan por los PF

• Concentran 10M trillones USD de activos financieros

• La evasión fiscal a través de los PF = PIB EEUU + Japón

En el caribe….

En Europa….

• Para los PF el objetivo: atraer el capital que no tiene objetivo productivo

• G20-OCDE: Londres 2009 se toca el tema pero criterios ambiguos

También hay que agregar las legislaciones de complacencia

Estados o territorios donde la reglamentación permite atraer registro de operaciones

• Pabellón de conveniencia que permite registrar los barcos con el fin de escapar a las reglas del transporte marítimo:– 2 barcos de cada 3 (Deneault 2013)

– Ausencia de reglamentación sobre:• Seguridad en el trabajo

• Salarios

• Mantenimiento barcos

• Tratamiento de desechos tóxicos

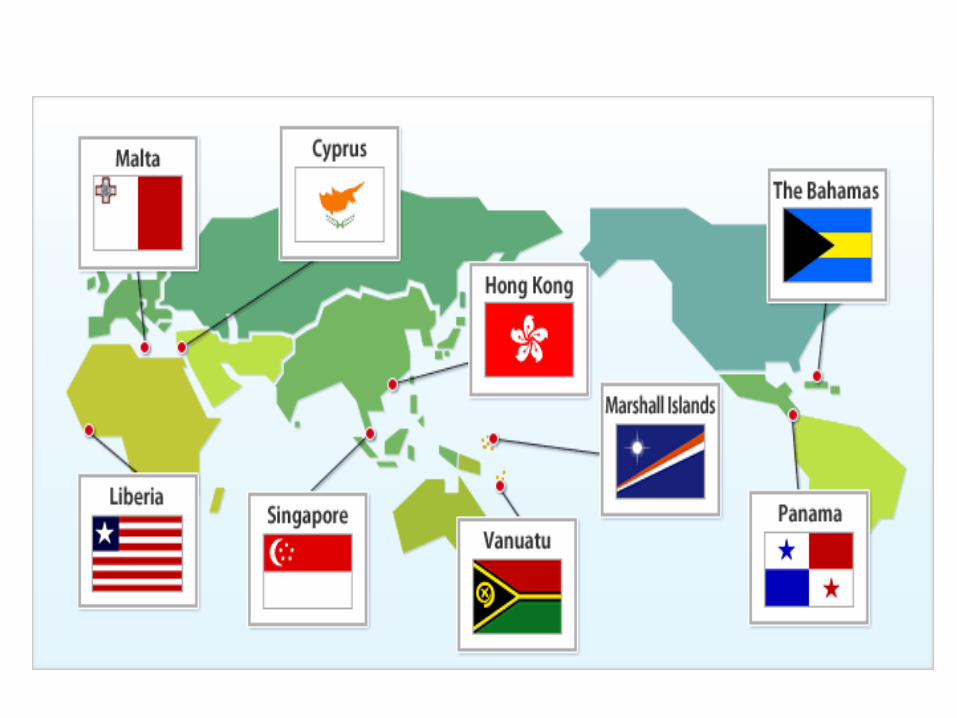

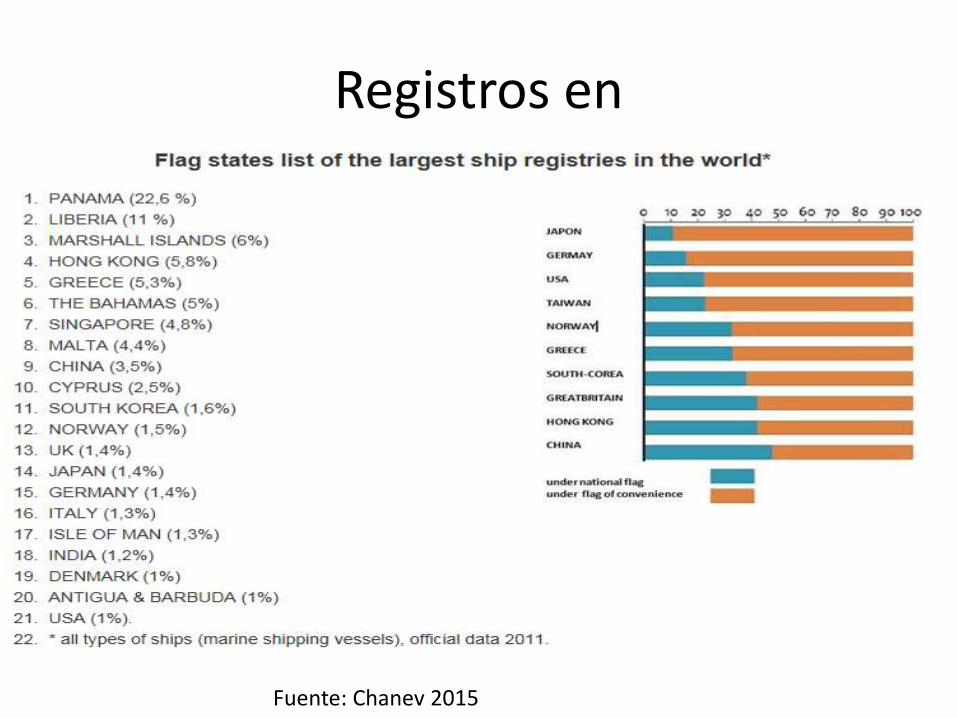

Registros en

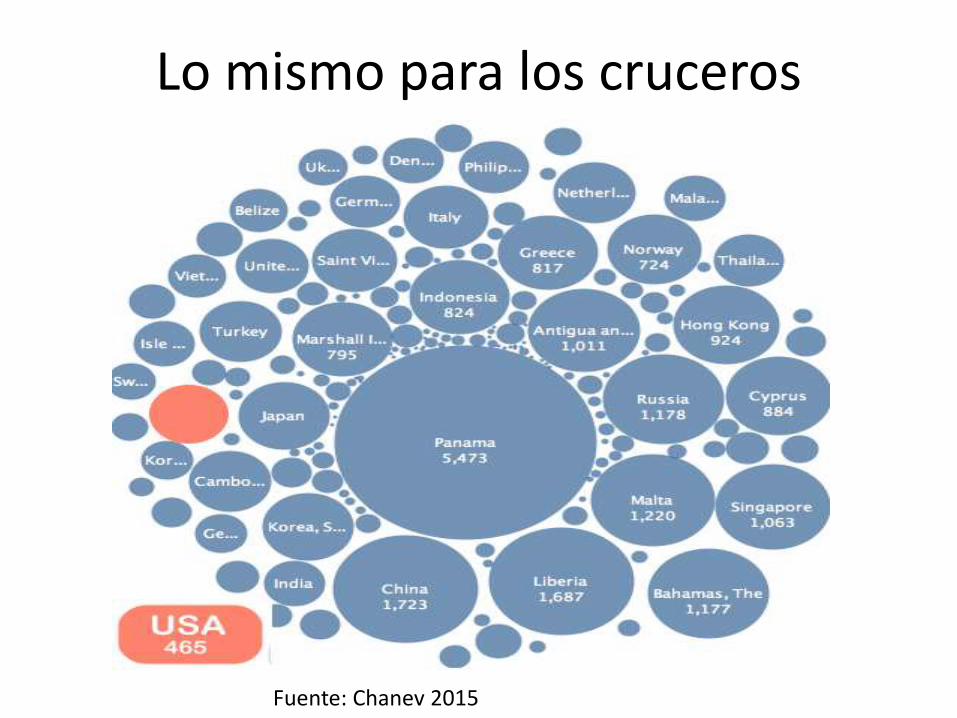

Fuente: Chanev 2015

Lo mismo para los cruceros

Fuente: Chanev 2015

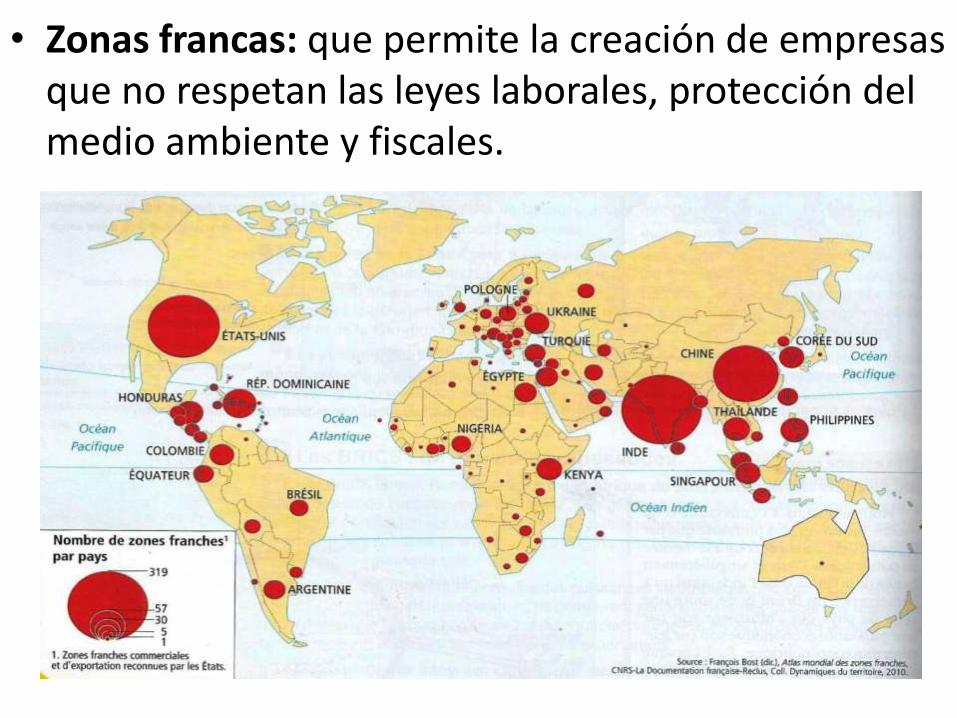

• Zonas francas: que permite la creación de empresas que no respetan las leyes laborales, protección del medio ambiente y fiscales.

• Paraísos reglamentarios y judiciarios: permite a empresas e individuos escapar a reglas que les estorba en su país de origen

– Ejemplo: Canadá ha atraído el 75% de las empresas mineras del mundo gracias a su marco político, financiero, judiciario y diplomático (Deneault 2013)

¿Que se busca desde un Paraíso fiscal?

• Evadir impuestos Permite a Empresas e individuos ricos evadir sus obligaciones Afecta financiamiento de bienes y servicios públicos↑ deuda

Nota: Tratados para Evitar la Doble Tributación– Empresas declaran sus ganancias en PF y pagan sus

impuestos en este (impuesto entre 1% y 2,5%; contra 30% en México)

– Pueden repatriar sin pagar impuestos– México tiene con Luxemburgo, Suiza, Irlanda, Singapur y

Babados– Todos los países industrializados tienen estos Tratados– Ej.: Google ha pagado 2,4% de impuestos en 2011

Paraísos fiscales preferidos por las empresas Europeas (numero de filiales

registradas y nivel de opacidad

Fuente: Jeanodet y al. 2013

• Realizar prestamos riesgosos vía filiales de bancos; rol de los Hedge funds (“fondos de capital riesgo”):

– Muy agresivos y asumen altos riesgos

– Razón: (1) mas rentables (tasa interés elevada), (2) bancos saben que beneficiaran de un rescate bancario si les va mal

– Si quiebran => ultima instancia: banco matriz responsable => Responsabilidad en la crisis del 2008

– Compran empresas y las reestructuran (ajustes del personal empleado; deslocalizaciones; ↓ prestaciones sociales; ↓ condiciones laborales; etc.); objetivo = ↑ rentabilidad para vender luego la empresa

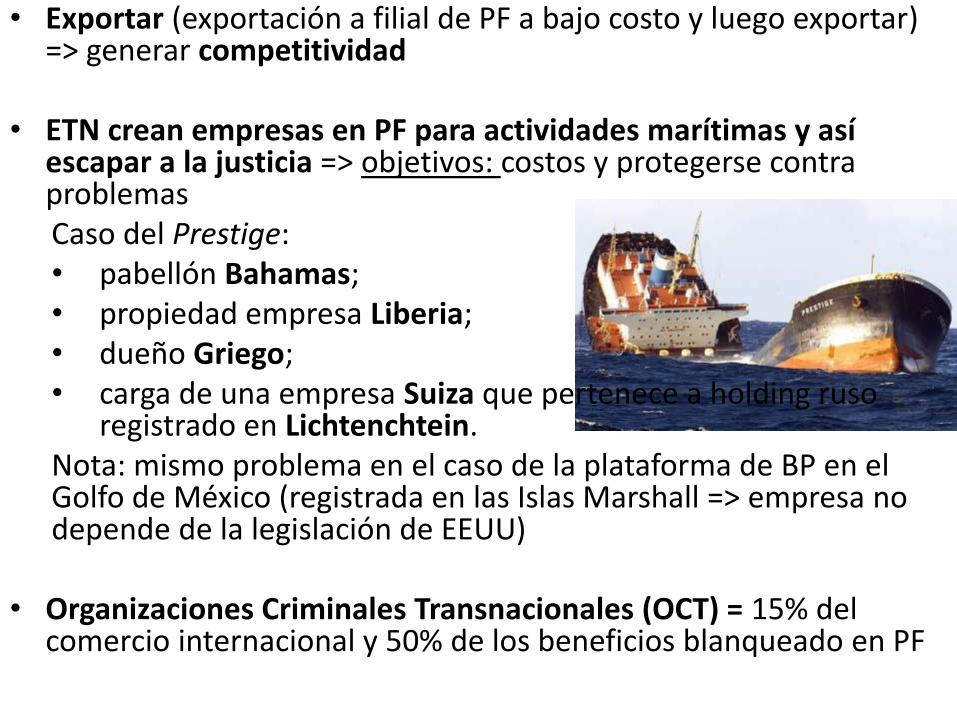

• Exportar (exportación a filial de PF a bajo costo y luego exportar) => generar competitividad

• ETN crean empresas en PF para actividades marítimas y así escapar a la justicia => objetivos: costos y protegerse contra problemas Caso del Prestige: • pabellón Bahamas; • propiedad empresa Liberia; • dueño Griego; • carga de una empresa Suiza que pertenece a holding ruso

registrado en Lichtenchtein.Nota: mismo problema en el caso de la plataforma de BP en el Golfo de México (registrada en las Islas Marshall => empresa no depende de la legislación de EEUU)

• Organizaciones Criminales Transnacionales (OCT) = 15% del comercio internacional y 50% de los beneficios blanqueado en PF

• Transferir pasivos i.e. endeudamiento filiales (Ej. Enron dispone de 900 empresas en PF) (Garzón)

• Gobiernos permiten por:

– Si no lo hacen los otros países van a aprovecharse (falta de coordinación entre países => dilema del prisionero)

– Conseguir financiamiento barato para ellos y sus empresas

– Volver a sus empresas competitivas => preservar su lugar en la jerarquía global y empleos

– Evitar la deslocalización de las empresas

Impactos de los paraísos fiscales• Protege organizaciones criminales transnacionales

• Permiten escapar (y entonces debilitar) reglas que los países industrializados han ido desarrollando durante décadas para poder guiar/controlar las actividades económicas

• Afecta recaudación fiscal pero también las reglamentación => afecta la democracia

• Afecta legislación fiscal de los países (race to the bottom) + ↑ carga fiscal de los que no pueden acceder a PF => ↓ eficacia Estado de Bienestar + Políticas públicas redistributivas– Gobiernos no imponen a las grandes empresas por temor de que

transfieran sus activos en PF– Gobiernos se endeudan con actores (Bancos) que ya no pagan

impuestos (con activos de PF)

• Los mas beneficiados son los que tienen acceso a PF (los más ricos) => ↑ desigualdad y pobreza:– Evasión fiscal afecta el financiamiento de los presupuestos

públicos

– Impuestos recaen en el resto de la población: cuando Gobiernos quieren luchar contra el fraude fiscal atacan primero a los pequeños negocios (mi-PYMEs y PYMEs)

• Poder del capital financiero es superior al capital productivo (3 veces PIB mundial) => búsqueda rentabilidad financiera determina la tasa de interés de la FED y otros bancos centrales (Brenner en Sandoval)

• ↑ ONGs que denuncian (ATTAC propone Tasa Tobín; Red por la justicia fiscal)