Embed Size (px)

Citation preview

Kementerian Keuangan RIDirektorat Jenderal Pajak

PJ.091/BM/S/002/2014-00

Bea Meterai adalah pajak atas dokumen. Bea Meterai merupakan pajak tidak

langsung yang dipungut secara insidentaljika dibuat dokumen yang disebut olehUndang-Undang Bea Meterai 1985 atas

suatu keadaan, perbuatan, atauperistiwa dalam suatu masyarakat.

KewajibanPelunasan Bea

Meterai

PenerbitanKetetapan

Pajak

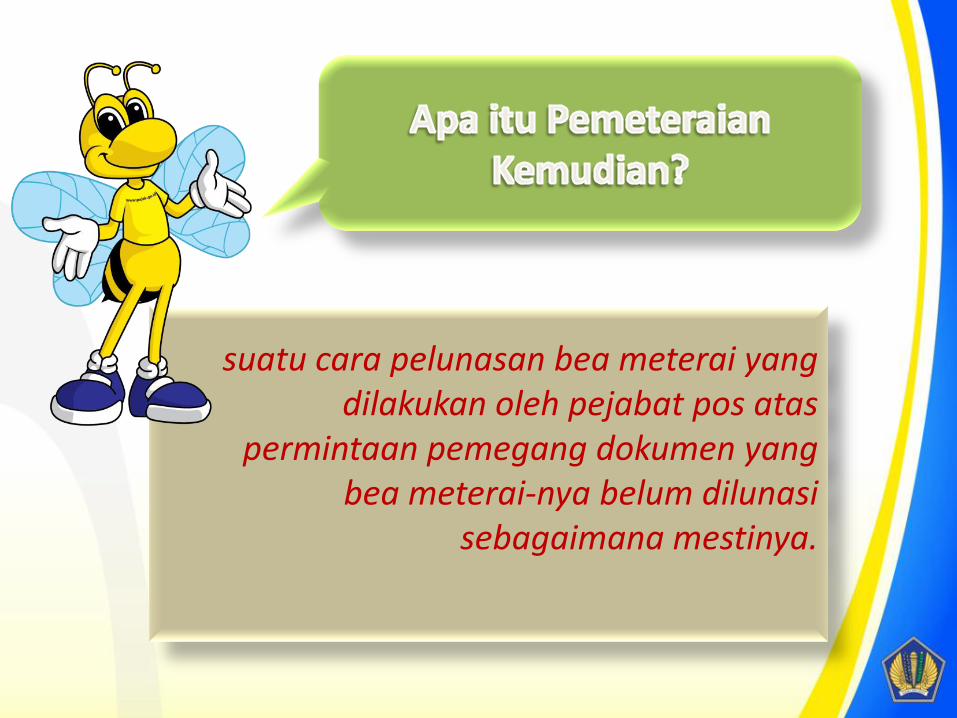

PMK PemeteraianKemudian

?

Dasar HukumPasal 10 Undang-Undang Bea MeteraiPeraturan Menteri Keuangan Nomor 70/PMK.03/2014 tentang Tata Cara Pemeteraian Kemudian

Latar BelakangBelum ada ketentuan yang menjembatani antara kewajiban pelunasan Bea Meterai dengan penerbitan ketetapan pajak

DJP dapat menerbitkanketetapan pajak

Latar Belakang Dan Dasar HukumPemeteraian Kemudian

suatu cara pelunasan bea meterai yang dilakukan oleh pejabat pos atas

permintaan pemegang dokumen yang bea meterai-nya belum dilunasi

sebagaimana mestinya.

Objek Pemeteraian Kemudian

Dokumen yang Bea Meterainya

tidak ataukurang dilunasisebagaimana

mestinya

Dokumen yang semulatidak terutang Bea

Meterai namun akandigunakan sebagai alatpembuktian di muka

pengadilan

Dokumen yang dibuat di luar

negeri yang akandigunakan di

Indonesia

Pemeteraian Kemudian dilakukanoleh pemegang Dokumen

• pihak yang akan menggunakan Dokumen sebagai alat pembuktian di muka pengadilan;

• pemilik Dokumen yang Bea Meterainya tidakatau kurang dilunasi sebagaimana mestinya;

• pihak yang akan menggunakan Dokumenyang dibuat di luar negeri untuk digunakan di Indonesia.

Bea Meterai yang harus dilunasi

• Bea Meterai yang terutang pada saatPemeteraian Kemudian dilakukan

Dokumen yang akandigunakan sebagai alatpembuktian di muka

pengadilan

• Bea Meterai yang tidak atau kurang dilunasiditambah denda administrasi sebesar 200% (dua ratus persen) dari Bea Meterai yang tidak atau kurang dibayar

Dokumen yang Bea Meterainya tidak atau kurang

dilunasi sebagaimanamestinya

• Bea Meterai yang terutang pada saatPemeteraian Kemudian dilakukan

Dokumen yang dibuat di luar negeri yang akan digunakan di

Indonesia jika PemeteraianKemudian dilakukan sebelum

Dokumen digunakan di Indonesia

• Bea Meterai yang terutang pada saatPemeteraian Kemudian dilakukan ditambahdenda administrasi sebesar 200% (dua ratuspersen) dari Bea Meterai yang tidak dibayar

Dokumen yang dibuat di luar negeri yang akan digunakan di

Indonesia jika PemeteraianKemudian dilakukan setelah

Dokumen digunakan di Indonesia

DOKUMEN

DOKUMEN OBJEK PEMETERAIAN

KEMUDIAN

BEA METERAI TIDAK/KURANG

DIBAYAR

PEMILIK DOKUMEN

PENERBIT DOKUMEN

PEMETERAIAN KEMUDIAN

SKPKB/STP

PENGESAHAN OLEH PEJABAT POS

PEMETERAIAN KEMUDIAN

SKPKB/STP

= Pengaturan Pemeteraian Kemudian dalam PMK Nomor KMK 476/KOK.03/2002

= Tambahan Pengaturan Pemeteraian Kemudian dalam PMK Nomor 70/PMK.03/2014

Memberi dasar hukum (UU KUP) bagi DJP untuk menerbitkan surat ketetapan dan/atau tagihan pajak atas Bea Meterai tidak/kurang dibayar

Mekanisme Pelunasan Bea Meterai DalamPMK Pemeteraian Kemudian

Pemeteraian Kemudian dilakukan atas:1. Dokumen yang akan digunakan sebagai alat pembuktian di muka pengadilan.2. Dokumen yang Bea Meterainya tidak atau kurang dilunasi sebagaimana

mestinya.3. Dokumen yang dibuat di luar negeri yang akan digunakan di Indonesia.

pemegang dokumen

BM

•Meterai Tempel; atau

•SSP

Denda•SSP

Cara Pelunasan

Pelunasan Bea Meterai DenganPemeteraian Kemudian

Pemegang Dokumen

Melunasi Bea Meteraidengan cara menempelkanmeterai tempel sebesar Bea

Meterai yang tidak ataukurang dilunasi

Menyerahkan dokumenyang Bea Meterainya akan

dilunasi dengan caraPemeteraian Kemudian

kepada Pejabat Pos

Membayar denda sebesar200% dari Bea Meteraiyang tidak atau kurangdibayar menggunakan

Surat Setoran Pajak (SSP)

Pejabat Posmengesahkan dengan

membubuhkan cap pada dokumen dan SSP

PejabatPos

• Mengesahkandenganmembubuhkancap padadaftardokumen danSSP

PemegangDokumen

• Membayardenda sebesar200% dari Bea Meterai yang tidak ataukurang dibayardenganmenggunakanSSP (apabila terdapatdenda)

PemegangDokumen

• Melunasi Bea Meterai yang tidak ataukurang dilunasidenganmenggunakanSSP

PemegangDokumen

• Membuat danmenyerahkandaftarDokumenkepada PejabatPos

PEMILIK DOKUMEN

Bea Meterai tidak atau

kurang dibayar

Pemeteraian Kemudian

KPP terbitkan SKPKB dan/atau

STP

Pemilik Dok tidak melunasi BM atas

Pemeteraian Kemudian

Pemilik Dok:1. membayar SKPKB/STP.2. Mencap SKPKB/STP, SSP,

dan dok/daftar dok.5

4

3

2a

1 2b

PENERBIT DOKUMEN

Penerbit Dokumen

PemilikDokumen

KPP Penerbit Dokumen

KPP Pemilik Dokumen

Menerbitkan Dokumen

KPP Pemilik Dok menemukan Dok tidak lunas BM pada

Pemilik Dok

KPP Penerbit Dok menerbitkan SKPKB, jika:1. Penerbit Dokumen tidak melaksanakan

tanggung jawab atas pelunasan Bea Meterai2. Pemeteraian melebihi pembayaran deposit

KPP Pemilik Dok mengirimkan pemberitahuan

Membayar Bea Meterai Terutang

.

.

.

.

1. Pemilik Dokumen

2. Penerbit Dokumen

3. Pengguna

Dokumen Luar

Negeri di Indonesia

1. Kode Akun Pajak

411611

2. Kode Jenis Setoran

- 310 (SKPKB)

- 300 (STP)

Kode Surat Setoran Pajak

Pelunasan Bea Meterai

LEMBAR

Untuk Dilaporkan oleh

Wajib Pajak ke KPP

:

:

Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembayaran :

Terbilang :

…………………………………………… , Tanggal 14/04/2014Cap dan tanda tangan

Nama Jelas : ……………………………………. Nama Jelas : KOSASIH

F.2.0.32.01

4

0

4 1 1 6 1

1 20

0 1

7 8 0

OktSep Nov Des

Tanggal

2

X

:

NAMA WP :

:

Wajib Pajak/Penyetor

JAKARTA

Diterima oleh Kantor Penerima Pembayaran

Diisi sesuai dengan Nomor Objek Pajak

1 5 1

(SSP)

Cap dan tanda tangan

Ruang Validasi Kantor Penerima Pembayaran

" Terima kasih Telah Membayar Pajak - Pajak Untuk Pembangunan Bangsa "

0

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

DEPARTEMEN KEUANGAN R.I.DIREKTORAT JENDERAL PAJAK

NPWP 1 3 4

SURAT SETORAN PAJAK

Jun

ALAMAT WP

2

3

KOSASIH

JL. JAYA NO. 20

065

2

NOP

Masa Pajak

Jul AgsJan Feb Mar Apr Mei

/

Tahun Pajak

Uraian Pembayaran : Denda Administrasi

……………………………………………...…………………..……………………………………………………

ALAMAT OP

Diisi Tahun terutangnya Pajak

Nomor Ketetapan

Diisi dengan rupiah penuhRp12.000,00

/

Dua belas ribu rupiah

/

Beri tanda silang (x) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

: /

………….……………………...……………………………………….…………………………………………………………………………………………….

………….……………………...……………………………………….…………………………………………………………………………………………….

Kode Akun Pajak Kode Jenis Setoran……………………………………………...…………………..…………………………………………………….……………………………………………...…………………..……………………………………………………

Kode Akun Pajak4 1 1 6 1 1

Kode Jenis Setoran5 1 2

Pelunasan Denda Administrasi

LEMBAR

Untuk Dilaporkan olehWajib Pajak ke KPP

:

:

Diisi sesuai Nomor Ketetapan : STP, SKPKB, SKPKBT

Jumlah Pembayaran :

Terbilang :

…………………………………………… , Tanggal 14/04/2014Cap dan tanda tangan

Nama Jelas : ……………………………………. Nama Jelas : KOSASIH

F.2.0.32.01

4

0

4 1 1 6 1

1 20

0 1

7 8 0

OktSep Nov Des

Tanggal

2

X

:

NAMA WP :

:

Wajib Pajak/Penyetor

JAKARTA

Diterima oleh Kantor Penerima Pembayaran

Diisi sesuai dengan Nomor Objek Pajak

1 1 0

(SSP)

Cap dan tanda tangan

Ruang Validasi Kantor Penerima Pembayaran

" Terima kasih Telah Membayar Pajak - Pajak Untuk Pembangunan Bangsa "

0

Diisi sesuai dengan Nomor Pokok Wajib Pajak yang dimiliki

DEPARTEMEN KEUANGAN R.I.DIREKTORAT JENDERAL PAJAK

NPWP 1 3 4

SURAT SETORAN PAJAK

Jun

ALAMAT WP

0

3

KOSASIH

JL. JAYA NO. 20

065

2

NOP

Masa Pajak

Jul AgsJan Feb Mar Apr Mei

/

Tahun Pajak

Uraian Pembayaran : Pelunasan Pemeteraian Kemudian

……………………………………………...…………………..……………………………………………………

ALAMAT OP

Diisi Tahun terutangnya Pajak

Nomor Ketetapan

Diisi dengan rupiah penuhRp6.000,00

/

Enam ribu rupiah

/

Beri tanda silang (x) pada kolom bulan, sesuai dengan pembayaran untuk masa yang berkenaan

: /

………….……………………...……………………………………….…………………………………………………………………………………………….

………….……………………...……………………………………….…………………………………………………………………………………………….

Kode Akun Pajak Kode Jenis Setoran……………………………………………...…………………..…………………………………………………….……………………………………………...…………………..……………………………………………………

Kode Akun Pajak4 1 1 6 1 1

Kode Jenis Setoran1 0 0

Pemegang Dokumen

• menyerahkan Dokumen dan/atau daftar Dokumen yang akan disahkan oleh Pejabat Pos pada kantor pos dengan dilampiri asli Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Tagihan Pajak (STP) dan asli lembar kesatu SSP yang telah ditera Nomor Transaksi Penerimaan Negara (NTPN)

Pejabat Pos

• meneliti kesesuaian jumlah Bea Meterai yang ditetapkan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau ditagih dengan Surat Tagihan Pajak (STP) dengan nilai penyetoran dalam SSP yang telah ditera Nomor Transaksi Penerimaan Negara (NTPN), dan Kode Akun Pajak dan Kode Jenis Setoran

Pejabat Pos

• jika telah sesuai, Pejabat Pos membubuhkan cap pada Dokumen, Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Tagihan Pajak (STP), dan SSP yang telah ditera Nomor Transaksi Penerimaan Negara (NTPN)

TELAH DILAKUKAN PEMETERAIAN KEMUDIAN SESUAI DENGAN PERATURAN MENTERI KEUANGAN NOMOR 70/PMK.03/2014Tanggal Penyetoran : ……………………………Nomor SKPKB/STP (jika ada) : ……………………………Nama : ……………………………NIPPOS : ……………………………Tanda Tangan : ……………………………

Dokumen dan/atau daftar dokumen

Meneliti kesesuaian, apabila telah sesuaimembubuhkan cap

Pengesahan Dokumen