Embed Size (px)

Citation preview

PERGUNTA 1 ( 4 VALORES )

A função de produção Cobb Douglas: de uma economia é dada por:

(1 ) Y=K13 H

13 L

13

Y, K, H e L são respetivamente o produto, o capital físico, o capital humano e o trabalho.

Assumindo a ausência de progresso tecnológico:

a) Quais os rendimentos à escala da função de produção?

Os rendimentos à escala da função de produção Cobb Douglas, Y=K α H β L1−α−β,

(0<α<1 ;0<β<1 ;α+β<1 ¿, podem ser aferidos através da análise das três seguintes

condições:

(α )+( β )+ (1−α−β )=1→ Rendimentos constante à escala;

(α )+( β )+ (1−α−β )>1→ Rendimentos crescente à escala;

(α )+( β )+ (1−α−β )<1→ Rendimentos decrescente àescala.

No exercício temos:

α=β=1−α−β=13 . Pelo que

(α )+( β )+ (1−α−β )=( 13 )+( 1

3 )+( 13 )=1→ Rendimentosconstante à escala. O que significa que

dobrando as quantidades de capital físico, capital humano, e de trabalho, o nível de

produto também dobrará. Ou seja, a multiplicação dos três fatores de produção (K, H e

L) por uma constante positiva c altera o produto (Y) na mesma proporção:

F (cK ,cH , cL )=(cK)13 × (cH )

13 × (cL )

13=(c )

(13+ 1

3+ 1

3 )× K

13 × H

13 × L

13=c × K

13 H

13 L

13=cY .

(2)

Em suma, na função de produção dada, se os três fatores produtivos aumentarem na

mesma proporção, o nível de rendimento aumentará na proporção do aumento destes

fatores de produção.

b) Assumindo que o capital humano se deprecia à mesma taxa que o capital físico e que

y=YL

, k= KL

, h= HL

,e c=CL , determine os valores do estado estacionário de

k ¿ , h¿ , y¿ , ec¿como uma função dos parâmetros do modelo sk , sh ,n , e δ .

A existência de rendimentos constante à escala na função de produção, Y=K13 H

13 L

13 ,

permite-nos expressá-la na sua forma intensiva, por trabalhador. Definindo c=1L , a

equação (2) fica:

YL

=( KL

)13∗¿ (3)

A equação (3) expressa que o stock de produto per capita / por trabalhador num

determinado período de tempo t, y t, depende de duas componentes : stock de capital

físico per capita no período t (k t) e o stock de capital humano por trabalhador no período

t (ht ¿.

Sejam sk , sh ,n , e δ, respetivamente, a fração do rendimento investido em capital físico, a

fração do rendimento investido em capital humano, a taxa de crescimento populacional, e

a taxa de depreciação do capital físico e humano, as equações dinâmicas fundamentais de

acumulação quer do capital físico per capita como do capital humano por trabalhador

são dadas abaixo:

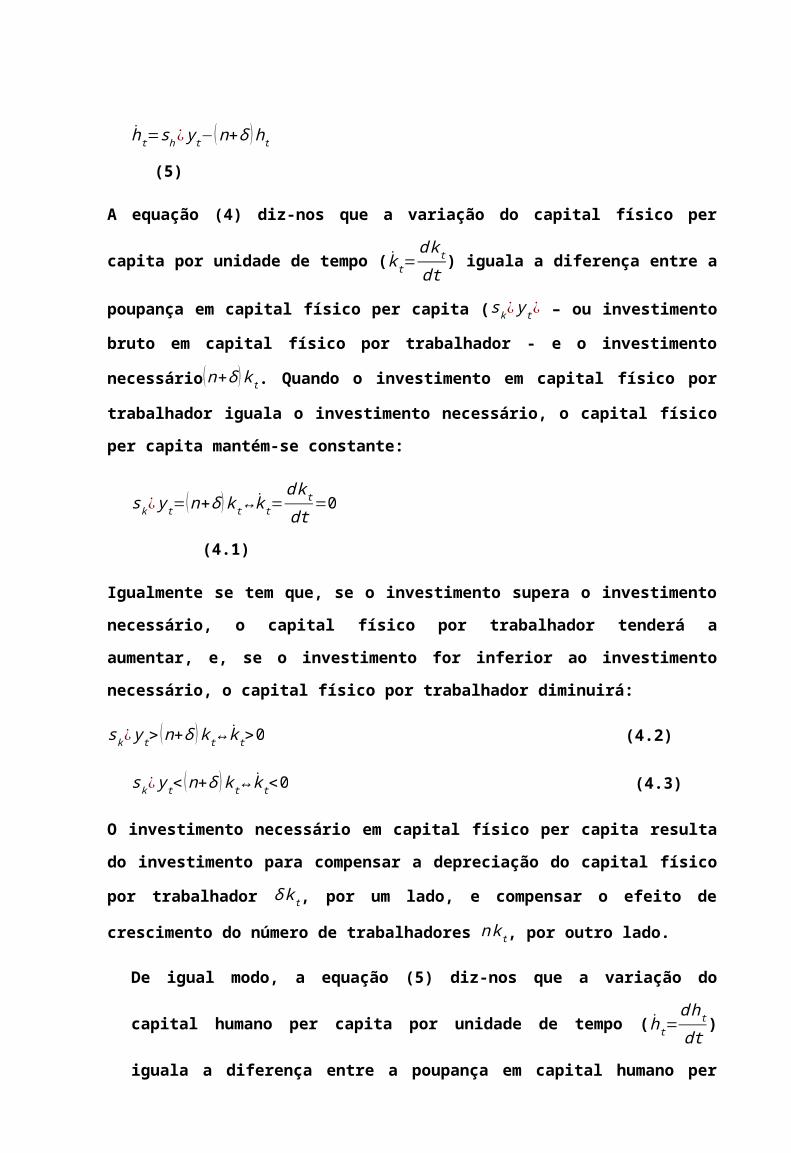

k t=sk¿ y t−(n+δ ) k t (4)

ht=sh ¿ y t−(n+δ ) ht (5)

A equação (4) diz-nos que a variação do capital físico per capita por unidade de tempo (

k t=d k t

dt) iguala a diferença entre a poupança em capital físico per capita (sk ¿ y t ¿ – ou

investimento bruto em capital físico por trabalhador - e o investimento necessário(n+δ ) k t.

Quando o investimento em capital físico por trabalhador iguala o investimento

necessário, o capital físico per capita mantém-se constante:

sk ¿ y t=(n+δ ) k t ↔ kt=d k t

dt=0 (4.1)

Igualmente se tem que, se o investimento supera o investimento necessário, o capital físico

por trabalhador tenderá a aumentar, e, se o investimento for inferior ao investimento

necessário, o capital físico por trabalhador diminuirá:

sk ¿ y t>(n+δ ) k t ↔ k t >0 (4.2)

sk ¿ y t<(n+δ ) k t ↔ k t <0 (4.3)

O investimento necessário em capital físico per capita resulta do investimento para

compensar a depreciação do capital físico por trabalhador δ k t, por um lado, e compensar

o efeito de crescimento do número de trabalhadores n k t , por outro lado.

De igual modo, a equação (5) diz-nos que a variação do capital humano per capita por

unidade de tempo (ht=d ht

dt) iguala a diferença entre a poupança em capital humano

per capita (sh ¿ y t ¿ – ou investimento bruto em capital humano por trabalhador - e o

investimento necessário (n+δ ) ht. Quando o investimento em capital humano por

trabalhador iguala o investimento necessário, o capital humano per capita mantém-se

constante:

sh ¿ y t= (n+δ )h t ↔h t=d ht

dt=0 (5.1)

Todavia se tem que, se o investimento supera o investimento necessário, o capital

humano por trabalhador tenderá a aumentar, e, se o investimento for inferior ao

investimento necessário, o capital humano por trabalhador diminuirá:

sh ¿ y t>(n+δ ) ht ↔ ht>0 , (5.2)

sh ¿ y t<(n+δ ) ht ↔ ht<0 . (5.3)

Assim sendo, o investimento necessário em capital humano per capita resulta do

investimento para compensar a depreciação do capital humano por trabalhador δ ht,

por um lado, e compensar o efeito de crescimento do número de trabalhadores n ht ,

por outro lado.

Dado que o capital humano se deprecia à mesma taxa que o capital físico, δ , a função

de produção na sua forma intensiva (equação 3) exibe rendimentos decrescentes (

α +β<1→ 23<1¿ no conjunto do capital (físico e humano). Neste caso, as equações (3),

(4) e (5) implicam que a economia converge para o seguinte estado estacionário1:

Capital físico per capita, k t=0

1 O estado estacionário, ou equilíbrio de longo prazo, caracteriza-se pela constância do capital físico per

capita (k t=0) e do capital humano per capita (ht=0¿ . Neste ponto de equilíbrio, os

investimentos/poupanças em capital físico per capita e humano per capita são suficientes para compensarem

as depreciações dos capitais físico e humano por trabalhadores, por um lado, e compensarem os efeitos de

crescimento do número de trabalhadores, por outro lado.

k t=sk ¿ y t

n+δ → k t=sk∗k t

13∗ht

13

n+δ → k t

23=

sk∗ht

13

n+δ → k t¿=( sk∗ht

13

n+δ )32 (6)

Capital humano per capita, ht=0

ht=sh¿ y t

n+δ →h t=sh∗k t

13∗ht

13

n+δ → ht

23=

sh∗k t

13

n+δ → ht¿=( sh∗k t

13

n+δ )32 (7)

Ou ainda, resolvendo o sistema com as equações (6) e (7) em ordem a k t¿ e ht

¿:

k t¿=( sk∗ht

13

n+δ )32

→ k t¿=( sk

n+δ )32 ×(h t

13)

32→k t

¿=( sk

n+δ )2

×( sh

n+δ ) (8)

ht¿=( sh∗k t

13

n+δ )32

→ ht¿=( sh

n+δ )32 × ( sh

n+δ )12 ×( sk

n+δ )→ ht¿=( sh

n+δ )2

× ( sk

n+δ ) (9)

Para o produto por trabalhador no estado estacionário, y¿, vamos substituir as

equações (8) e (9) na equação (3):

y t¿=[( sk

n+δ )2

×( sh

n+δ )]13×[( sh

n+δ )2

×( sk

n+δ )]13→ y t

¿=( sh

n+δ )×( sk

n+δ ) (10)

Para o consumo per capita no estado estacionário, c t¿, temos:

c t¿= y t

¿−s yt¿= (1−s ) yt

¿=(1−s )∗( sh

n+δ )∗( sk

n+δ ) (11)

c) Determine a taxa de crescimento do produto no estado estacionário. Esta taxa muda

quando, ceteris paribus , a poupança em capital humano aumenta?

A produção total da economia corresponde a Y t= y t∗L. Uma vez que y t é constante no

estado estacionário e L cresce a uma taxa n, a taxa de crescimento do produto no estado

estacionário, y t¿, que designamos por gY ¿, é igual à taxa de crescimento da população, n.

Ou sejagY ¿=n. Matematicamente temos:

gY ¿=

d Y t¿

dtY t

¿ =

d [( sh

n+δ )∗( sk

n+δ )]dt

( sh

n+δ )∗( sk

n+δ )+

dLdtL

=0+n=n (12)

A taxa de crescimento do produto no estado estacionário, gY ¿=n, não altera quando a

poupança em capital humano aumenta, ceteris paribus.

d) Que se entende por estado estacionário da regra de ouro? Determine os valores do

estado estacionário da regra de ouro de sk , sh.

O estado estacionário da regra de ouro é o estado estacionário associado à taxa de

poupança no modelo de crescimento de Solow no qual o consumo por trabalhador é

maximizado.

O nível de capital físico per capita do estado estacionário k t¿ que maximiza o consumo é

aquele no qual a PMgk=δ+n.

PMgk=∂ yt

∂ k t=δ+n

∂(kt

13∗ht

13)

∂ k t=δ+n→

( sh

n+δ )23 ×( sk

n+δ )13

3× ( sk

n+δ )43 × ( sh

n+δ )23

=δ+n→ skG=13=33,3(3)%

De igual modo, O nível de capital humano per capita do estado estacionário ht¿ que

maximiza o consumo é aquele no qual a PMgh=δ+n.

PMgh=∂ yt

∂ ht=δ+n

∂(kt

13∗ht

13)

∂ ht=δ+n→

( sk

n+δ )23 ×( sh

n+δ )13

3× ( sh

n+δ )43 × ( sk

n+δ )23

=δ+n→ shG=13=33,3(3)%

Em suma, os valores do estado estacionário da regra de ouro de sk , sh são iguais a 13 , ou

seja, sk ,=sh=33,3 (3 ) %.

PERGUNTA II ( 4 VALORES )

Distinga curto prazo, médio prazo e longo prazo. Descreva e diferencie a aproximação

Nova Clássica dos ciclos reais de negócios (RBC) da aproximação Nova Keynesiana ao ciclo

de negócios dos custos de menu, no que refere à distinção entre ciclo e tendência, à origem dos

choques e ao mecanismo de propagação do ciclo. Os salários reais são moderadamente

procíclicos. É este facto estilizado consistente com a teoria RBC do ciclo de negócios? E com a

teoria dos custos de menu do ciclo de negócios?

A visão de curto, médio, longo prazos é analisada de acordo a vários pontos de vista:

Segundo Marshall a distinção entre curto, médio e longo prazos mais do que meramente

cronológica é analítica:

No curto prazo (De um ano a outro) os movimentos de produto são fundamentalmente

determinados por movimentos na procura agregada. A procura determina

o produto. Por sua vez a procura é afetada por vários fatores como: a confiança dos

consumidores e dos investidores, as políticas fiscal, monetária, cambial e

outras. Mudanças na procura conduzem à contração ou expansão do produto. A

economia afasta-se do equilíbrio geral natural e parte para um equilíbrio involuntário

explicado pela rigidez de preços, erros nas expectativas dos agentes, restrições a sua

liquidez resultantes na existência de uma curva de oferta agregada positivamente

inclinada.

No médio prazo (uma década) o produto é determinado por fatores do lado da

oferta. Este equilíbrio é natural caracterizado por preços absolutamente flexíveis (curva

da oferta vertical). O capital, o trabalho, o capital humano e a tecnologia voluntariamente

disponíveis são assumidos como constantes ou seja os movimentos nestes fatores

são desprezíveis. A economia volta ao equilíbrio geral

walsariano, natural, normal, potencial, voluntário ou de pleno emprego.

No longo prazo (mais de uma década) há uma ampliação de recursos mobilizados para

a produção (capital, trabalho, capital humano) e há progresso tecnológico ou seja há

crescimento económico alterando assim o equilíbrio geral natural da economia.

No modelo AD-AS do ciclo de negócios a oferta agregada de negócio do médio prazo

difere da oferta agregada de curto prazo:

No curto prazo os preços são rígidos a informação é imperfeita há restrições de liquidez a

economia desvia-se do seu nível natural ou seja as flutuações da procura afetam os preços

e o produto.

PERGUNTA 3 (3 VALORES )

Considere a seguinte economia:

Y=9 K23 L

13, Função de produção;

K=125 Capital;

LS=W 3, Oferta de trabalho com ilusão monetária.

a) Determine as expressões analíticas do emprego e do salário de equilíbrio no curto

prazo.

Dado o stock de capital inicial, a função de produção assume a seguinte forma:

Y=225 L13

(13)

Uma vez que os fatores de produção são pagos de acordo com a sua produtividade

marginal ∂Y∂ L

=ω, onde ω é o salário real ( WP ), a equação (13) assume a seguinte

característica:

∂Y∂ L

=WP

→∂(225 L

13)

∂ L=W

P (14)

Da equação (14) resultam as seguintes expressões analíticas:

{ W ¿

P=75

L23

→ Expressão analítica do salárioreal no curto prazo ;(15)

L¿=(75 × PW )

32 → Expressão analítica do trabalho no curto prazo (16)

Fazem parte da força de trabalho os trabalhadores empregados, por um lado, e os

desempregados, por outro: L = E + D.

Como LS=W 3, a expressão analítica do emprego no curto prazo é dada pela equação (17)

abaixo:

L=75 P → E=75 P−D : Expressão analítica do empregono curto prazo (17)

b) Derive a expressão analítica da oferta agregada estática de curto prazo. Que se pode

concluir acerca da inclinação desta oferta?

Sabe-se que:

Y=225 L13

L=75 P

Logo,

P= Y 3

75 ×2253 :Oferta agregada estática decurto prazo (18)

A inclinação da oferta agregada estática de curto prazo é positiva, quando o produto

aumenta, Y ↑, o nível de preços aumenta também P ↑.

c) Derive a curva da oferta agregada dinâmica correspondente, permitindo a existência de choques aleatórios.

Vamos assumir os seguintes pressupostos:

1. O nível de produto/rendimento é proporcional ao emprego: Y=E;

2. A força de trabalho agrega os trabalhadores empregados e os desempregados:

Y=E+D

3. A taxa de desemprego corresponde ao rácio entre o desemprego em relação à

força de trabalho: μ=DL

Conjugando os três pressupostos, o produto fica: Y=L(1−μ), que substituído na equação

(18) dá-nos curva da oferta agregada dinâmica:

P=[ L (1−μ ) ]3

75 ×2253 :Oferta agregada estáticade curto prazo(19)

PERGUNTA 4 (3 VALORES )

O equilíbrio no mercado dos bens de uma dada economia é dado por:

(1) y− y=α 1 ( g−g )−α2 (r−r )+v

Portanto, o desvio do produto da tendência é uma função linear dos desvios dos gastos do

governo da tendência, do desvio da taxa de juro real da tendência e de choques aleatórios.

Assuma que o Banco Central da economia segue a seguinte regra de política monetária no que

refere à taxa de juro real:

(2) r=r+h ( π−π¿ )+b( y− y)+ ρ, h>0 ,b>0 , ρ captura choques aleatórios no curto prazo ao prémio de risco (desvios da taxa de juro real da tendência).

Derive a curva da procura agregada da economia. Mostre como a regra de política monetária do Banco central afeta a procura agregada da economia.

Passo 1: Vamos isolar o desvio do produto da tendência ( y− y ), na equação (2):

y− y= r−rb

−h ( π−π¿ )

b− ρ

b (3)

Passo 2: Vamos comparar a equação (1) com a equação (3), fazendo: ( y− y )=( y− y )

α 1 ( g−g )−α2 (r−r )+v= r−rb

−h ( π−π ¿)

b− ρ

b

r−r=b [α 1 ( g−g )+v ]+h ( π−π ¿ )+ ρ

1+b α2

(4)

r=r+b [α1 ( g−g )+v ]+h ( π−π¿ )+ ρ

1+bα 2

→ Taxa de juro real de equilíbrio (5)

Passo 3: Vamos substituir a equação (4) na equação (1):

y− y=α 1 ( g−g )−α2 {b [α 1 ( g−g )+v ]+h ( π−π¿ )+ ρ1+b α 2

}+v

Logo a curva da procura agregada da economia é dada na equação abaixo:

y= y+α 1 ( g−g )+α 2 [b (1−v )−h ( π−π ¿ )− ρ ]+v

1+b α 2 → Curva DAD (6)

A curva DAD mostra como a quantidade procurada de produto se relaciona com a

inflação no curto prazo. É desenhada mantendo constante o nível natural de produto, a

inflação alvo e o choque na procura. Mudanças numa destas três variáveis deslocam a

curva da procura. A regra de Taylor foi incorporada na curva. A curva da procura

agregada dinâmica foi derivada assumindo a referida regra. Pela regra o Banco Central,

tendo em conta as condições macroeconómicas, permite o ajuste da oferta nominal de

moeda. A DAD é negativamente inclinada. A associação negativa entre inflação e a

quantidade procurada é suportada pela regra de Taylor. Quando a inflação aumenta, o

Banco Central responde subindo a taxa de juro nominal (regra de Taylor). Porque a

regra da Taylor especifica que o Banco Central sobe a taxa de juro nominal mais do que

a taxa de inflação, a taxa de juro real aumenta. O facto reduz a quantidade de bens e

serviços procurada. É um movimento ao longo da curva DAD.

A DAD desloca-se com mudanças na política fiscal e na política monetária. A

variável que representa os choques aleatórios na DAD reflete mudanças nas despesas do

governo e nos impostos, entre outras. Mudanças da política fiscal que aumentem a

despesa em bens e serviços deslocam a DAD para a direita e vice versa. Alterações da

política monetária afectam a DAD através da taxa de inflação alvo. Quando o Banco

Central aumenta o seu alvo para a inflação desloca a DAD para a direita. Assim acontece

porque ao perseguir uma política monetária mais expansionista reduz a taxa de juro

nominal. A taxa de juro nominal mais baixa significa uma taxa de juro real mais baixa, o

que estimula a despesa em bens e serviços. O produto é maior para qualquer nível de

inflação e por isso a DAD desloca-se para a direita.

Pergunta 5 (3 valores)

Leia o capítulo nove de Paul Krugman “Inflação: A Ameaça-Fantasma”, do livro Acabem Com

Esta Crise Já , de 2012. Uma expansão monetária resulta em inflação numa economia:

a) Em depressão, com níveis altos de desemprego?

Numa economia em depressão, com nível alto de desemprego, em que se regista

também um elevado nível de endividamento das famílias, bem como da banca de segunda

linha2, uma política monetária expansionista não conduz à inflação. Em geral, tal política

só conduz à inflação caso a economia esteja numa situação normal ou num boom, ou seja,

quando não estamos encurralados numa armadilha de liquidez, imprimir montes de

dinheiro é de facto uma medida inflacionária.

Numa situação de depressão não existe suficiente procura, pois que as famílias

reduzem o seu consumo para amortizarem as suas dívidas, outras, porém, possuem

menos rendimentos em sede do desemprego de um dos cônjuges. Esta situação leva as

empresas a não expandirem os seus negócios, devido a insuficiente procura pelos seus

produtos, provocando à redução de trabalhadores. No sistema financeiro, com o aumento

do risco de incumprimento de crédito devido à recessão, as instituições financeiras

reduzem o volume de crédito concedido, tanto entre instituições, quanto aos

consumidores e aos negócios. Como o consumo de uns é o rendimento de outros, a

redução do consumo e a retração do negócio reduzem a procura por crédito, e por

conseguinte, reduzem a disponibilidade de fundos da banca.

Numa economia com insuficiente procura, uma expansão monetária, que por sua vez

provoca o aumento do défice, pode ajudar a reduzir a recessão da economia, caso

expanda a procura por duas vias: i) aumento das despesas do governo, que com a

construção de infraestruturas induz a criação de empregos; ii) compra de ativos ou parte

2A banca de segunda linha refere-se à banca de investimento, que devido a fraca regulação não respeita a

manutenção do rácio referente ao depósito de garantia, como aconteceu nos EUA.

da dívida da banca, de modo a aumentar-se a disponibilidade de fundos da banca. Devido

à baixa taxa de juros em época de recessão, o aumento da disponibilidade dos bancos na

conta de reservas do banco central não é transformada em crédito para o consumo ou

investimento à taxas mais atrativas - como aconteceria numa economia em situação

normal - devido a insuficiente procura, em vez disto, esta disponibilidade acaba

permanecendo nestas contas, sujeita à uma baixa remuneração.

Em suma, a inflação só acontece quando a economia não estiver em depressão e esta

expansão monetária - aumento dos depósitos nas contas de reservas do banco central - for

transferida para a economia pelas instituições financeiras por via do crédito (e não só),

aumentando a disponibilidade para o consumo e o investimento. O aumento do consumo

induz a procura, que leva ao aumento da oferta de empregos e esta, por sua vez, ao

aumento dos salários. No entanto, poderá surgir inflação numa situação de estagflação,

quando apesar da depressão e alto desemprego, a inflação é induzida por choques no lado

da oferta - coisas como colheitas fracassadas ou embargos petrolíferos – que fazem subir

os preços de matérias-primas. E estas subidas dos preços podem converter-se numa

inflação mais generalizada se muitos trabalhadores tiverem contratos salariais indexados

ao custo de vida, como acontecia na década de 1970 nos EUA, a década da estagflação.

b) Numa situação de armadilha da liquidez?

Numa situação de armadilha de liquidez, na qual mesmo taxas de juro a zero não são

suficientemente baixas para induzirem um investimento para restaurar o pleno emprego,

uma política de expansão monetária não conduz à inflação, pois que a simples

combinação de uma procura insuficiente, com alta taxa de desemprego e uma taxa de

juro zero ou muito próxima de zero, aumenta o risco de incumprimento de crédito por

parte das empresas, desencorajando a banca em conceder crédito de curto prazo a este

segmento. Como o crédito de longo prazo e outras operações de menor risco têm uma

baixíssima remuneração (de quase zero), a banca mantém os fundos resultantes da venda

de títulos e outros ativos depositados nas suas contas de reservas que possuem no banco

central sujeitos à baixa remuneração. Com efeito, numa situação de pleno emprego, tais

fundos seriam canalizados para expansão do crédito, do consumo, da procura, do

emprego e induzindo a inflação.

Pergunta 6 (3 valores)

De acordo com a doutrina da austeridade expansionista de Alesina e Ardagna (2010), um corte

na despesa pública afeta pouco a economia e até pode mesmo ter um efeito expansionista:

a) Fazendo uso do teorema da equivalência de Ricardo e dos seus pressupostos, explique a

doutrina da austeridade expansionista de Alesina e Ardagna.

O teorema de equivalência de Ricardo afirma que para um determinado montante de

despesa pública, a sua substituição por impostos ou por dívida pública não tem qualquer

efeito sob a procura agregada, nem sob a taxa de juros. No entanto, Alesina e Ardagna

(2010) afirmam o contrário, que cortes nos impostos são mais expansionistas do que o

aumento da despesa pública no caso de um estímulo fiscal; e que caso de ajustamento do

défice, que o corte na despesa é mais eficaz do que o aumento dos impostos. E que

teoricamente, o efeito expansionista do ajuste fiscal pode manifestar-se tanto do lado da

procura e como da oferta. Do lado da procura, o ajuste fiscal pode ser expansionista caso

as expectativas dos agentes sejam que a mudança (aperto) no regime impedirá a

necessidade de futuros e maiores ajustes. Correntes incrementos dos impostos ou corte na

despesa se vistos como permanentes e preventivos de futuros e mais drásticos ajustes,

geram um positivo efeito de riqueza. Os consumidores antecipam um permanente

incremento nas suas disponibilidades da pela vida fora e isto pode induzir o incremento

do consumo privado e da procura agregada. Por outro lado ao nível da taxa de juros, se

os agentes acreditarem que a estabilização é credível e que elimina futuro incumprimento

do governo em relação a dívida, estes podem solicitar juros mais baixos para os títulos de

dívida pública. Caso a redução da taxa de juros paga ao governo levar a redução da taxa

de juros real, poderá aumentar a procura por produtos sensíveis à taxa de juros. A

redução da taxa de juros pode levar também à uma apreciação das ações e títulos,

aumentando a riqueza financeira dos agentes disparando o consumo e investimento.

Do lado da oferta, o efeito expansionista do ajuste fiscal funcional a nível do mercado

do trabalho pelo efeito que a subida dos impostos e ou o corte na despesa tiver sobre a

oferta individual da força de trabalho. Por outro lado, o decréscimo do nível de empregos

do governo reduz a possibilidade de encontrar emprego sem ser no sector privado e um

decréscimo no nível de salários pagos pelo governo, bem como os do sector privado,

aumentando o lucro, o investimento e a competitividade. Por outro, um incremento em

taxas de segurança social que reduz o salário líquido do trabalhador, leva a um

incremento de pré-taxas sobre o salário real a serem pagas pelo empregador, reduz o

lucro, investimento e competitividade.

b) A doutrina da austeridade expansionista não parece ter suporte empírico no contexto da

Grande Recessão Mundial. Leia o capítulo oito de Paul Krugman “Mas … e Quanto ao

Défice?”, do livro Acabem Com Esta Crise Já , de 2012, e explique porque é que de

acordo com Krugman assim acontece?

Num contexto de recessão Mundial, a doutrina de austeridade expansionista não é a

adequada porque em tal contexto de retração da economia, prevalecem insuficientes

consumo e procura, elevada taxa de desemprego e baixa taxa de juro próximo de zero.

Em tal situaçõa, a opção entre a expansão monetária e a austeridade monetarista

representa o trade off entre a expansão do défice para criação de empregos, expansão da

procura para o alcance célere do pleno emprego, e a redução do défice pela contração da

despesa pública. Com o estourar da crise, as famílias são repentinamente confrontadas

com a necessidade de pagar mais para amortizar a dívida. O fardo do serviço da dívida

retira-lhes a disponibilidade para o consumo, levando as famílias e o sector privado a

poupar, entesourando o que em situação normal consumiriam e ou investiriam. A

ausência destes recursos na economia causa insuficiente procura, de tal forma que nem a

taxa de juros próxima de zero é capaz de a restaurar ao nível do pleno emprego. É

necessário que o governo utilize estes recursos para expandir o consumo e a procura até

que estas cheguem aos níveis de pleno emprego, contraindo empréstimo a baixo custo,

dado que estes recursos não estavam a ser utilizados na economia. Estes fundos podem

ser empregues na criação e indução de empregos através da construção de

infraestruturas, aquisição de bens de capital físico, na expansão do ensino e saúde

pública, bem como aquisição de parte da dívida da Banca e o alívio do fardo das famílias

com endividamento, restaurando-lhes a capacidade de consumo. A dívida privada

transformada em dívida pública aumenta o défice público. O aumento do défice eleva o

risco de ocorrência de inflação depois da retoma da economia, desde que a taxa seja

moderada combinada com uma taxa de crescimento do PIB superior à do défice, e a

elaboração pelo governo de orçamentos equilibrados, produzirá a médio prazo erosão do

fardo do défice. A doutrina de austeridade expansionista, tem por base o corte de

despesas e investimentos do Governo compensando-as, com a redução nos impostos como

estímulo ao investimento e por esta via ao crescimento da economia. Num cenário de

recessão mundial, o corte na despesa pública é contraproducente dado que aumenta o

desemprego, agrava a insuficiente demanda, prolonga a recessão aumentando os seus

custos tanto os de emergência – subsídio de desemprego, saúde e segurança social;

quanto os de médio e longo prazo para a economia, como a perda de competência de

parte da força de trabalho como resultado de longa permanência no desemprego ou

subemprego sem plena realização do potência laboral desta. Por outro lado, o valor do

estímulo pelos impostos será manifestamente insuficiente para restaurar a demanda e

não utiliza na economia o excesso de poupança privada.