Embed Size (px)

Citation preview

Mesa Redonda: Datos económicos básicos asociados ANEPMA,

indicadores y parámetros servicios de recogida y limpieza viaria

Julián Chamizo GonzálezProfesor de Economía Financiera y ContabilidadUniversidad de Castilla-La Mancha

14 de noviembre 2014

Objetivos

Ideas clave

- Presentar algunos datos económico-presupuestarios del

gasto en Residuos sólidos Urbanos y Limpieza Viaria

para contextualizar su magnitud- ¿De cuantos euros estamos hablando?

- ¿Cómo se han gastado esos euros?

- Personal, Bienes y Servicios corrientes, transferencias corrientes,….

- Presentar algunas reflexiones sobre el servicio de RSU,

formas de afrontarlo, de organizarlo y financiarlo.- Sostenibilidad económica, social y ambiental

- Jerarquía de residuos.

- Recogida separada en Origen por el ciudadano

- Recogida conjunta (mainstream) y separación en plantas de tratamiento.

- Coste del servicio de recogida y tasas de RSU.

- Si todos y cada uno de los municipios son distintos y especiales, sus

solución de RSU debe ser Adhoc, no puede ser totalmente estándar.

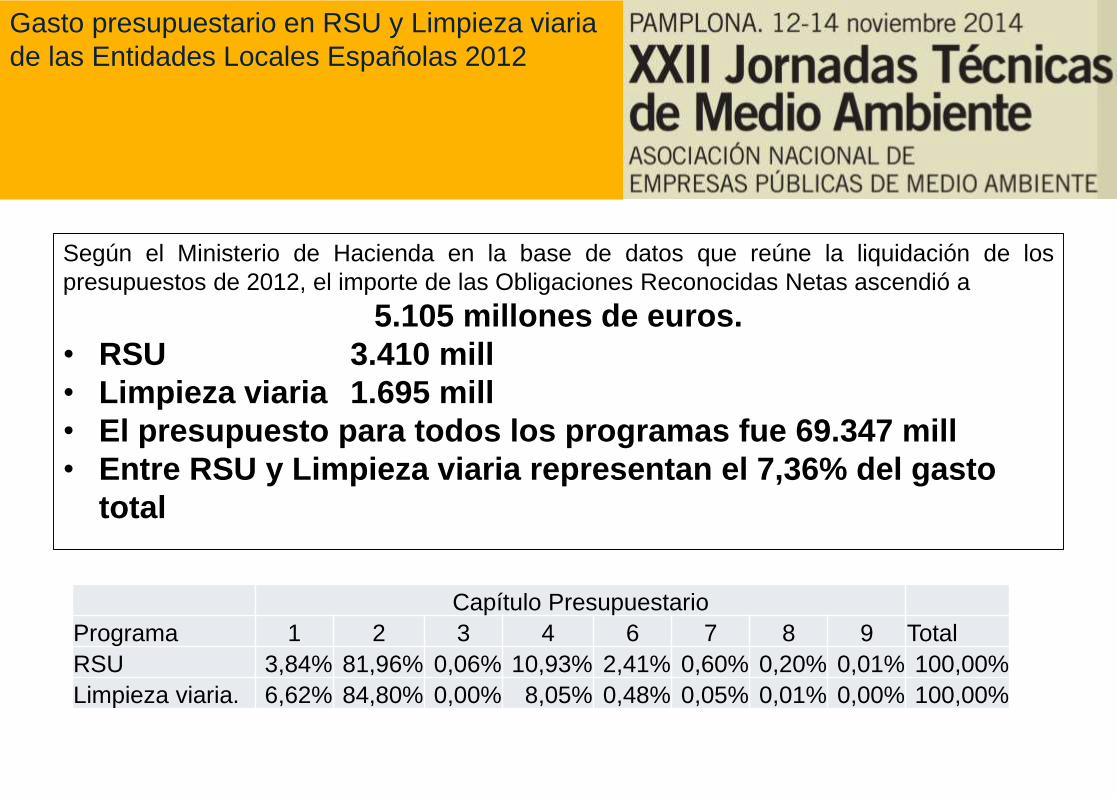

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Según el Ministerio de Hacienda en la base de datos que reúne la liquidación de los

presupuestos de 2012, el importe de las Obligaciones Reconocidas Netas ascendió a

5.105 millones de euros.

• RSU 3.410 mill

• Limpieza viaria 1.695 mill

• El presupuesto para todos los programas fue 69.347 mill

• Entre RSU y Limpieza viaria representan el 7,36% del gasto

total

Capítulo Presupuestario

Programa 1 2 3 4 6 7 8 9 Total

RSU 3,84% 81,96% 0,06% 10,93% 2,41% 0,60% 0,20% 0,01% 100,00%

Limpieza viaria. 6,62% 84,80% 0,00% 8,05% 0,48% 0,05% 0,01% 0,00% 100,00%

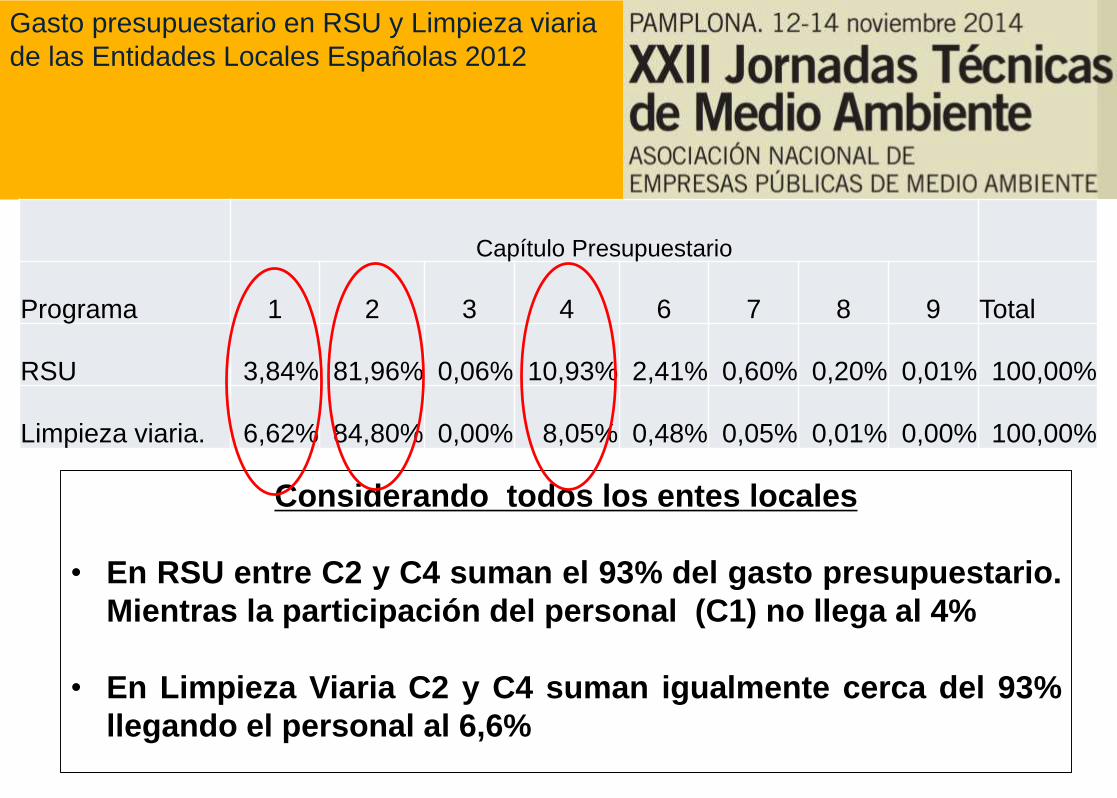

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Considerando todos los entes locales

• En RSU entre C2 y C4 suman el 93% del gasto presupuestario.

Mientras la participación del personal (C1) no llega al 4%

• En Limpieza Viaria C2 y C4 suman igualmente cerca del 93%

llegando el personal al 6,6%

Capítulo Presupuestario

Programa 1 2 3 4 6 7 8 9 Total

RSU 3,84% 81,96% 0,06% 10,93% 2,41% 0,60% 0,20% 0,01% 100,00%

Limpieza viaria. 6,62% 84,80% 0,00% 8,05% 0,48% 0,05% 0,01% 0,00% 100,00%

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Considerando la población de entes locales

Solo en los de menos de 25.000 habitantes en limpieza viaria sube algo el porcentaje de

gastos de personal con valores superiores al 15%

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Considerando los de +500.000 habitantes • Se observa que aumenta el uso de transferencias corrientes (C4) para financiar

el servicios (Empresa Pública, Mancomunidad,…)

• Llama la atención que Valencia no consigne gastos en el programa 162 (RSU)

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Considerando quien gestiona con al menos un 25% del Cap. 1• Se observa que la tendencia a gestionar los RSU con el Capítulo de gastos de

personal es inversamente proporcional a la población.

• En limpieza viaria la proporción es mayor, pero también es menor el número de

municipios con datos sobre el servicio.

Gasto presupuestario en RSU y Limpieza viaria

de las Entidades Locales Españolas 2012

Considerando quien gestiona con al menos un 50% del Cap. 1• Se observa que la tendencia a gestionar los RSU con el Capítulo de gastos de

personal es inversamente proporcional a la población.

• En limpieza viaria la proporción es mayor, pero también es menor el numero de

municipios con datos sobre el servicio.

Gasto presupuestario en RSU y Limpieza viaria

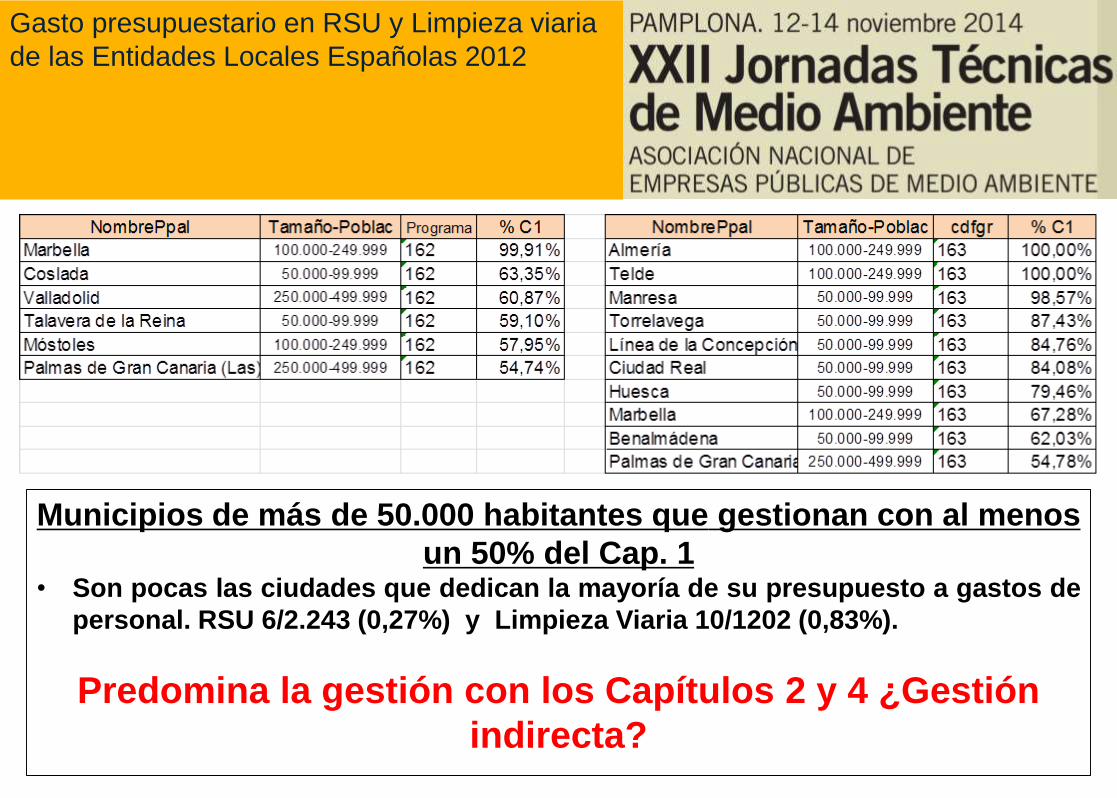

de las Entidades Locales Españolas 2012

Municipios de más de 50.000 habitantes que gestionan con al menos

un 50% del Cap. 1• Son pocas las ciudades que dedican la mayoría de su presupuesto a gastos de

personal. RSU 6/2.243 (0,27%) y Limpieza Viaria 10/1202 (0,83%).

Predomina la gestión con los Capítulos 2 y 4 ¿Gestión

indirecta?

10

Orgánico

Envases

RSD

Vidrio

Papel y cartónRSA

Pilas

Animales-

Muertos

Muebles y

enseresOtras

RecogidasVehículos

abandonados

Otros

Muebles

Electrodoméstico

s

CRR Papel y cartón

Vidrio

INPUTS Plantas Tratamiento

Planta

Compostaje

Planta Separación

y clasificación

Planta Plásticos

Escombros

Planta Animales

Muertos

Planta

Voluminosos

Planta

Incineración

Planta Lixiviados

Compost

Vertedero

Rechazos

Chatarra, aluminio,

papel, cartón, metales

no férricos, brik

Plástico denso,

Granza

Vidrio

Electricidad

Madera

Línea Blanca

Materiales

ferromagnéticos

Materiales no

ferromagnéticos

Rechazos

Cenizas

Escorias

Rechazos

Cartón y Papel

P.Espec

M3 Aguas lixiviadas

tratadas

OUTPUTS

Rechazos

Aportaciones externas Directas

Área de Medio AmbienteVisión simplificada proceso físico del SRTERSU

Fuente: Elaboración propia

Gestión de Residuos Solidos Urbanos

Objetivo Sostenibilidad

Sostenibilidad Ambiental

Jerarquía de residuos

Source: European Commission 2014:

http://ec.europa.eu/environment/waste/framework/ (accessed online 07-03-2014)

Sostenibilidad Económico-financiera

• Economía

• Eficiencia

• Coste-Utilidad

• Necesidad de disponer de un modelo de calculo de costes

sistemático y exhaustivo.

• Desmontar tópicos y huir del CAFÉ PARA TODOS

• Un modelo de recogida y tratamiento que funciona en

otro municipio no tiene que ser el idóneo para mi

Sostenibilidad Social (Equidad)

• El servicio de RSU es responsabilidad de los municipios.

• El principio de quien contamina paga justifica que los

ciudadanos como generadores de residuos contribuyan a

financiar el coste de este servicio.

• Hay que hacerlo atendiendo el principio de equidad. Si no

disponemos de un modelo de costes unido a un sistema de

identificación del generador cualquier sistema de tasa de

residuos atenta contra la equidad

Gestión de Residuos Solidos Urbanos

Objetivo Sostenibilidad

Sostenibilidad Económico-Social-Ambiental

- La sostenibilidad ha de ser la del

municipio en su conjunto no solo la del

Presupuesto.

- Tampoco ha de ser la de las empresas

contratistas.

Cuestiones sobre las que reflexionar.

- Recogida separada y tratamiento

Integral Vs mainstream + Tratamiento

integral

- Recogidas puerta a puerta + Tasas por

generación.

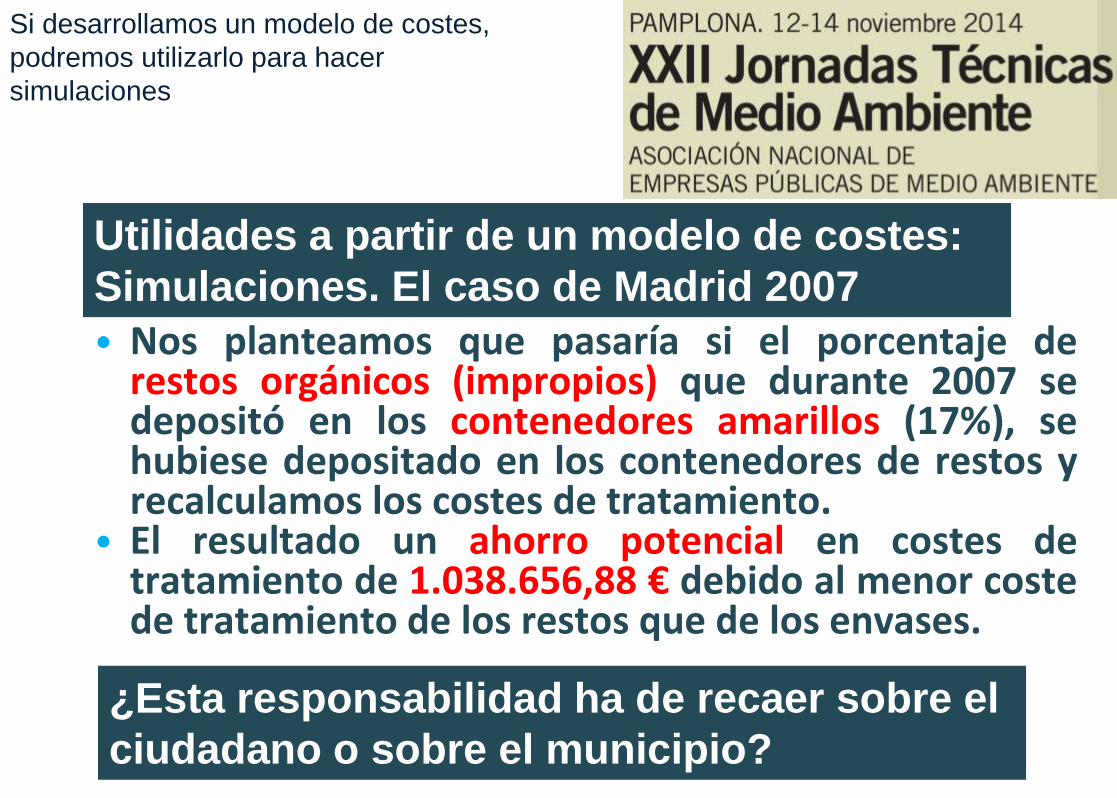

Si desarrollamos un modelo de costes,

podremos utilizarlo para hacer

simulaciones

• Nos planteamos que pasaría si el porcentaje derestos orgánicos (impropios) que durante 2007 sedepositó en los contenedores amarillos (17%), sehubiese depositado en los contenedores de restos yrecalculamos los costes de tratamiento.

• El resultado un ahorro potencial en costes detratamiento de 1.038.656,88 € debido al menor costede tratamiento de los restos que de los envases.

Utilidades a partir de un modelo de costes:

Simulaciones. El caso de Madrid 2007

¿Esta responsabilidad ha de recaer sobre el

ciudadano o sobre el municipio?

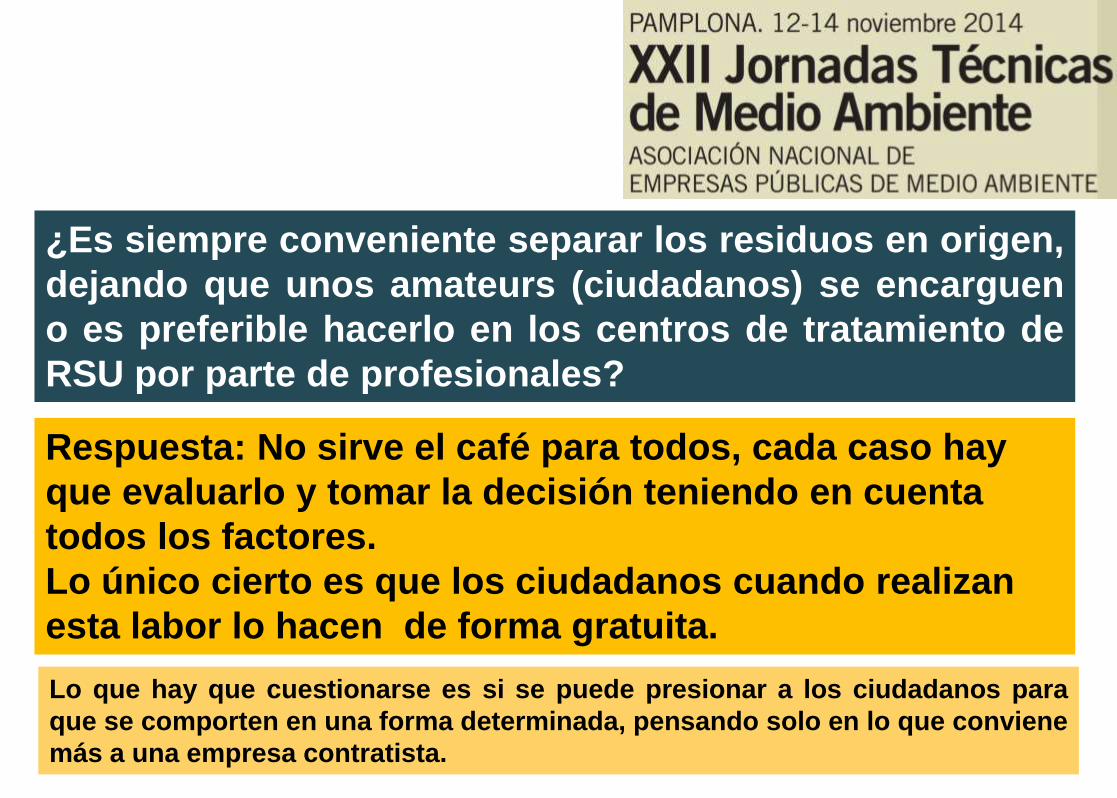

¿Es siempre conveniente separar los residuos en origen,

dejando que unos amateurs (ciudadanos) se encarguen

o es preferible hacerlo en los centros de tratamiento de

RSU por parte de profesionales?

Respuesta: No sirve el café para todos, cada caso hay

que evaluarlo y tomar la decisión teniendo en cuenta

todos los factores.

Lo único cierto es que los ciudadanos cuando realizan

esta labor lo hacen de forma gratuita.

Lo que hay que cuestionarse es si se puede presionar a los ciudadanos para

que se comporten en una forma determinada, pensando solo en lo que conviene

más a una empresa contratista.

15

1.3 mill t*

MSW

Collecting

Treatment

Disposal

434,001 t Landfilled

129,620 t paper-cardb.

59,817 t compost

170,014 MW Elec.

94,624 t of recov-mat

314.01 t batteries transf

43,719 t of glass

13 Services provided 130 activities

39 ec.fact.5 activity levels

213.1 mill €**

CostINPUT OUTPUT

* t = 1,000 kg

127.5 mill €**

Waste fee (59%)

Findings: Madrid city council 2009

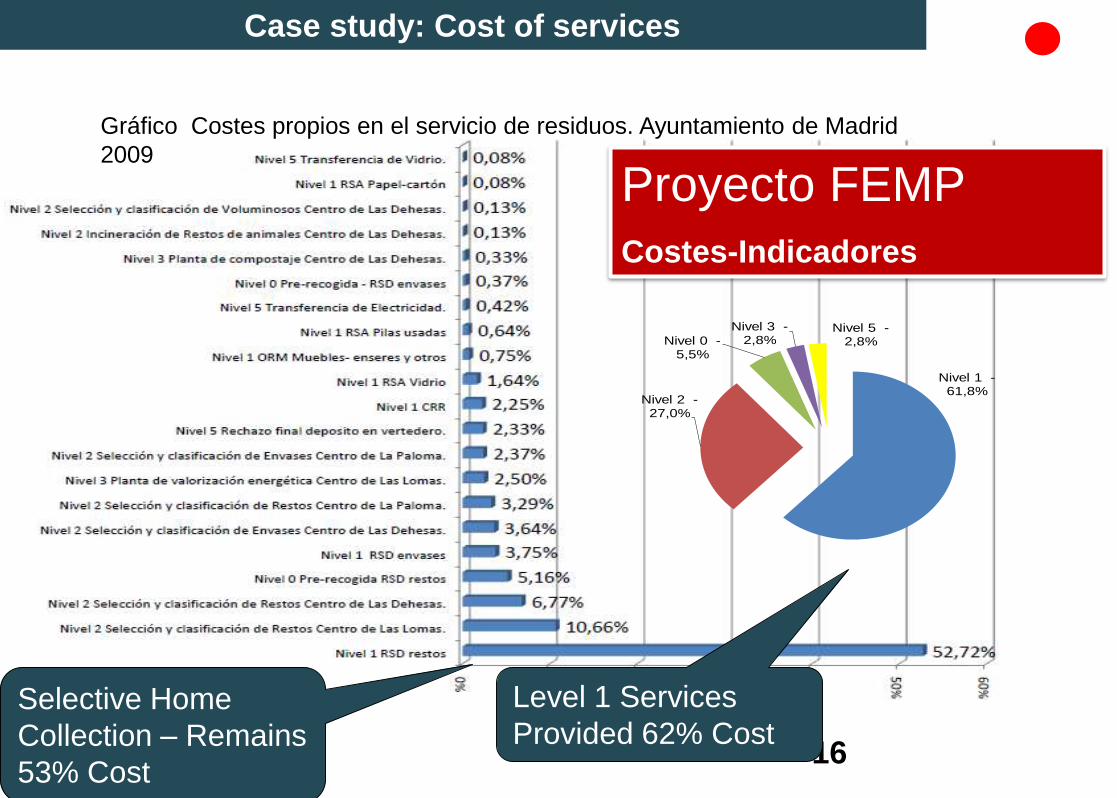

16

Case study: Cost of services

Nivel 1 -61,8%

Nivel 2 -27,0%

Nivel 0 -5,5%

Nivel 3 -2,8%

Nivel 5 -2,8%

Gráfico Costes propios en el servicio de residuos. Ayuntamiento de Madrid

2009

Selective Home

Collection – Remains

53% Cost

Level 1 Services

Provided 62% Cost

Proyecto FEMP

Costes-Indicadores

17

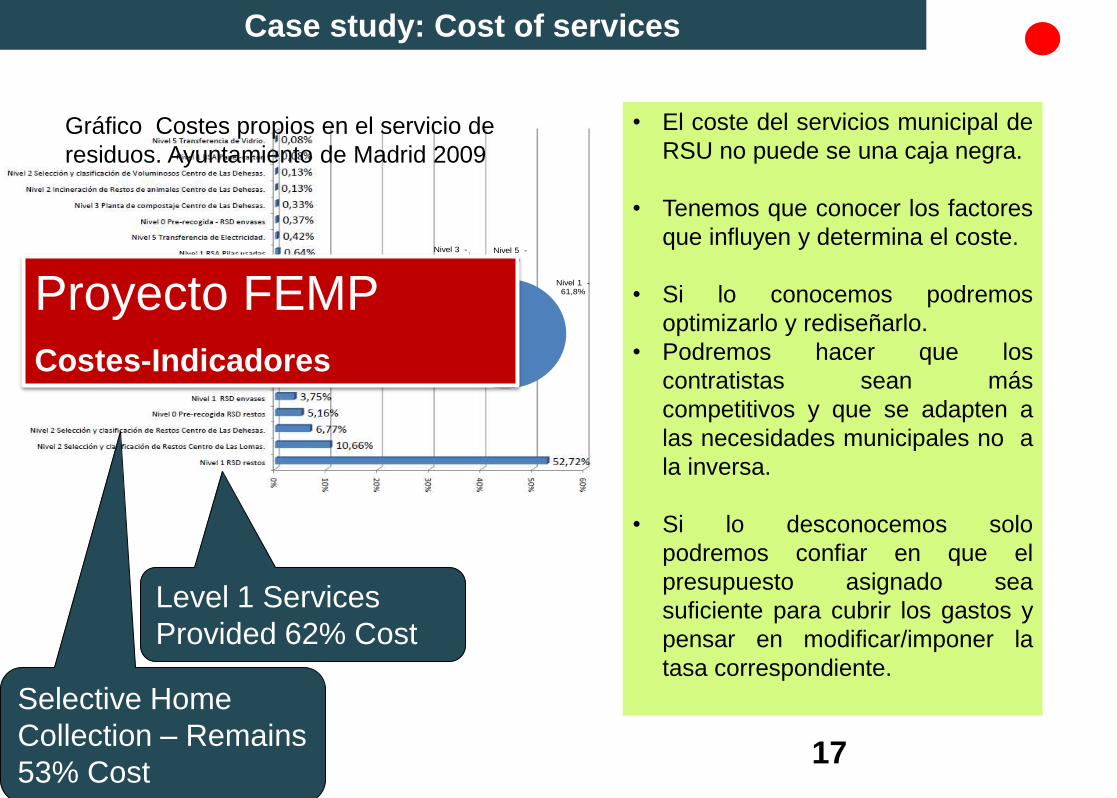

Case study: Cost of services

Nivel 1 -61,8%

Nivel 2 -27,0%

Nivel 0 -5,5%

Nivel 3 -2,8%

Nivel 5 -2,8%

Gráfico Costes propios en el servicio de

residuos. Ayuntamiento de Madrid 2009

Selective Home

Collection – Remains

53% Cost

Level 1 Services

Provided 62% Cost

Proyecto FEMP

Costes-Indicadores

• El coste del servicios municipal de

RSU no puede se una caja negra.

• Tenemos que conocer los factores

que influyen y determina el coste.

• Si lo conocemos podremos

optimizarlo y rediseñarlo.

• Podremos hacer que los

contratistas sean más

competitivos y que se adapten a

las necesidades municipales no a

la inversa.

• Si lo desconocemos solo

podremos confiar en que el

presupuesto asignado sea

suficiente para cubrir los gastos y

pensar en modificar/imponer la

tasa correspondiente.

Muchas gracias por su atención

![[Recensão a] José Carlos SAQUETE CHAMIZO, Las Elites](https://img.pdfslide.tips/doc/110x75/62dddb8d77aa7e7c4620c15e/recenso-a-jos-carlos-saquete-chamizo-las-elites-.jpg)