Embed Size (px)

Citation preview

© TNS

LE Bio EN FRANCE Chiffres clés, perception et enjeux en 2013 Conférence Eco Food Congrès Eco-Experts – 3 décembre 2013

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

Le Bio en France

2

Source : Agence Bio

+11% en 2010 +11% en 2011 +6,6% en 2012 ~+5% en 2013

4,2 Md € en 2012

Alimentation : Des consommateurs tiraillés entre recherche de plaisir et perte de confiance

1

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

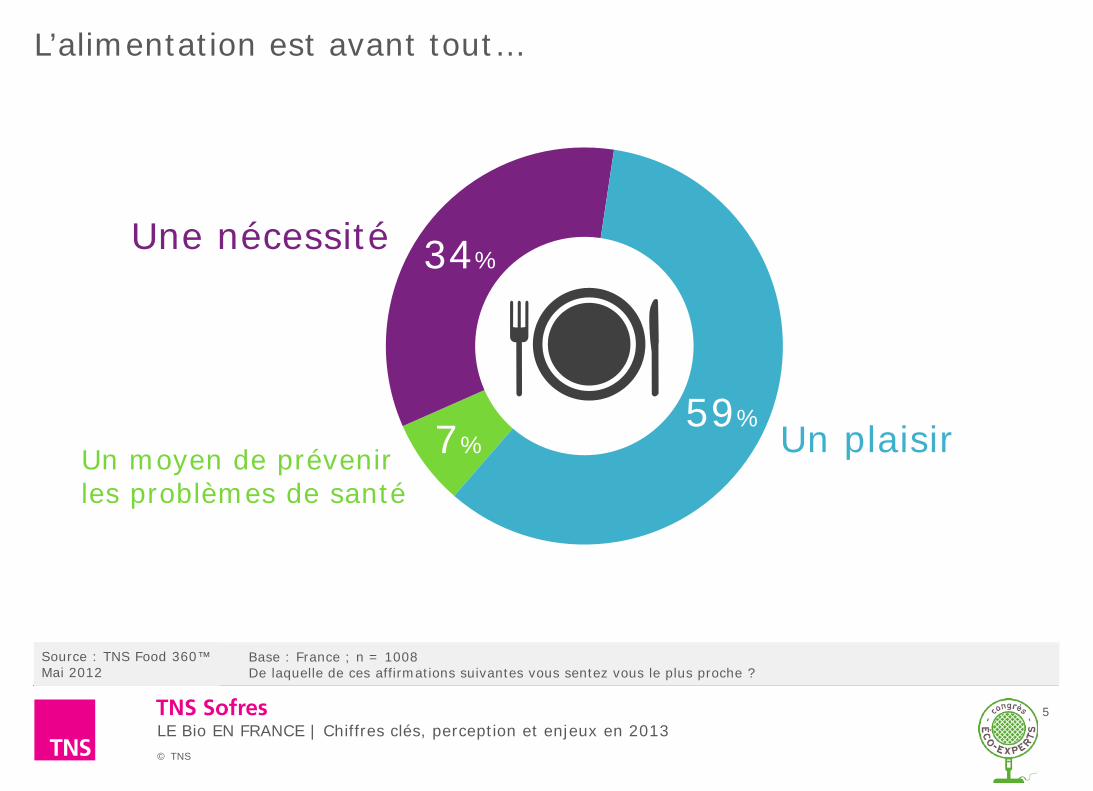

L’alimentation est avant tout…

Base : France ; n = 1008 De laquelle de ces affirmations suivantes vous sentez vous le plus proche ?

Un plaisir

Une nécessité

Un moyen de prévenir les problèmes de santé

7%

34%

59%

5

Source : TNS Food 360™ Mai 2012

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

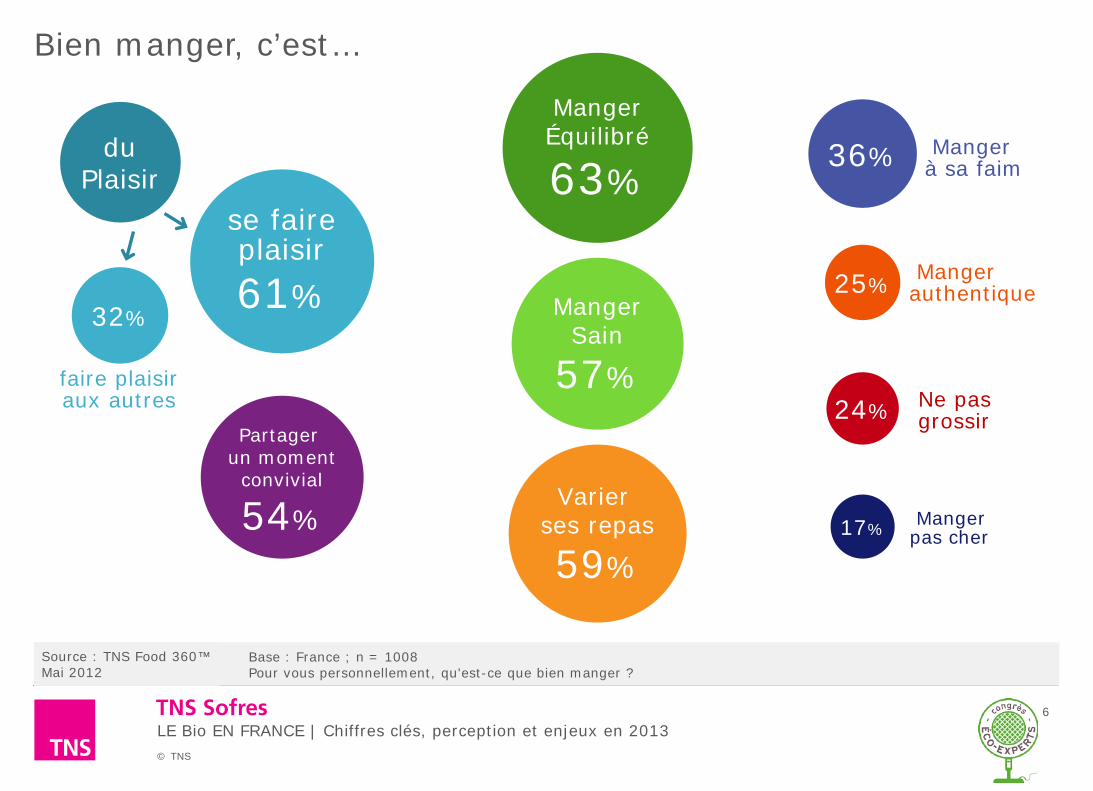

Bien manger, c’est…

6

Base : France ; n = 1008 Pour vous personnellement, qu'est-ce que bien manger ?

du Plaisir

se faire plaisir 61% 32%

faire plaisir aux autres

Manger Équilibré

63%

Manger Sain

57%

Varier ses repas

59%

Partager un moment convivial

54% 17% Manger pas cher

36% Manger à sa faim

25% Manger authentique

24% Ne pas grossir

Source : TNS Food 360™ Mai 2012

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

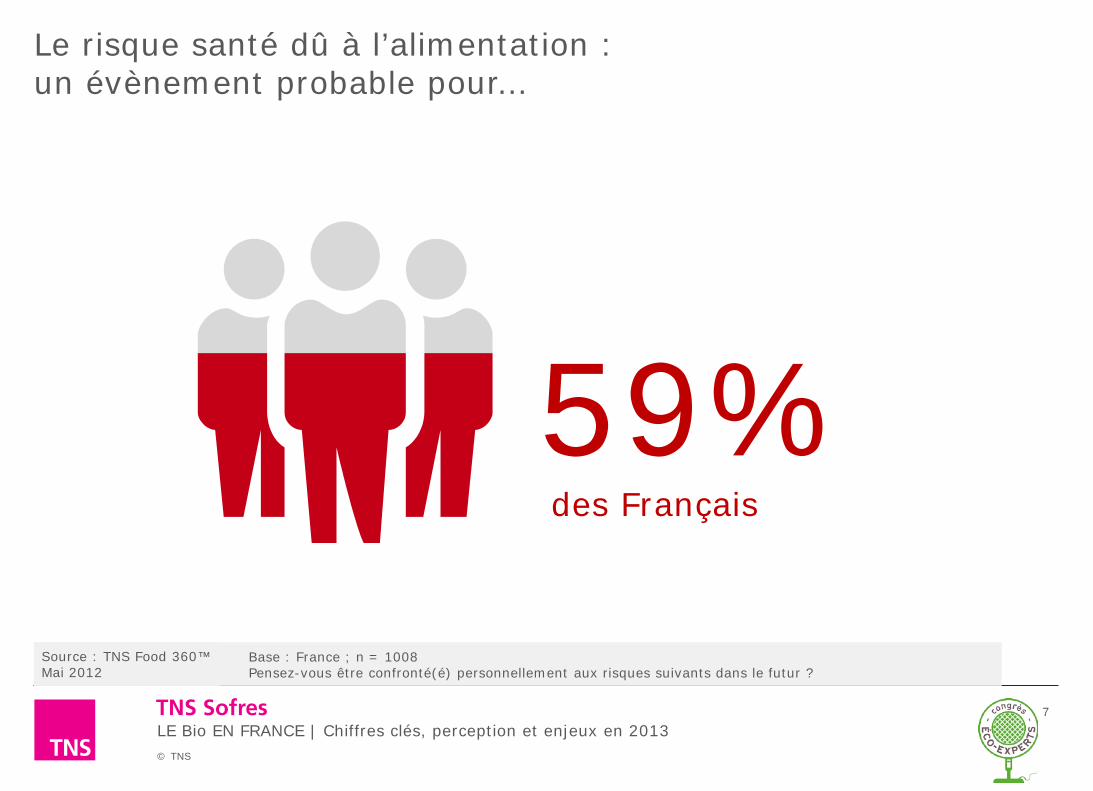

Le risque santé dû à l’alimentation : un évènement probable pour…

7

Base : France ; n = 1008 Pensez-vous être confronté(é) personnellement aux risques suivants dans le futur ?

59% des Français

Source : TNS Food 360™ Mai 2012

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

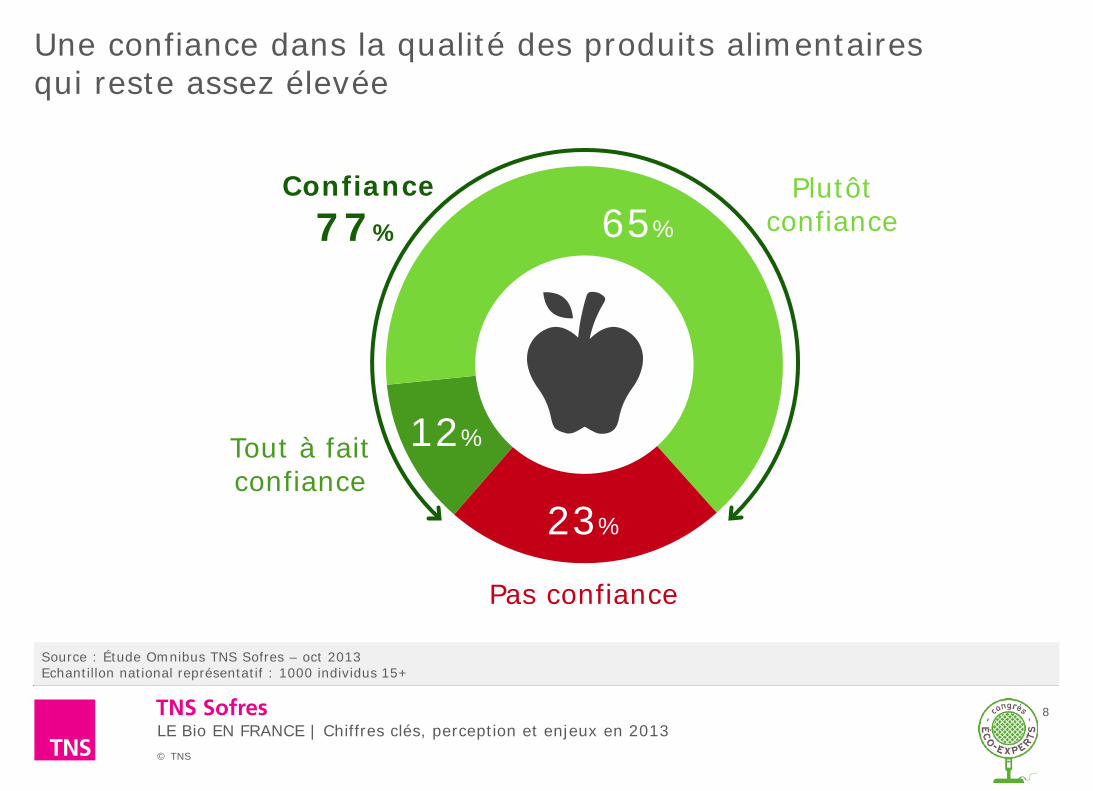

Une confiance dans la qualité des produits alimentaires qui reste assez élevée

8

Source : Étude Omnibus TNS Sofres – oct 2013 Echantillon national représentatif : 1000 individus 15+

12%

65%

23%

Tout à fait confiance

Pas confiance

Plutôt confiance

Confiance 77%

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

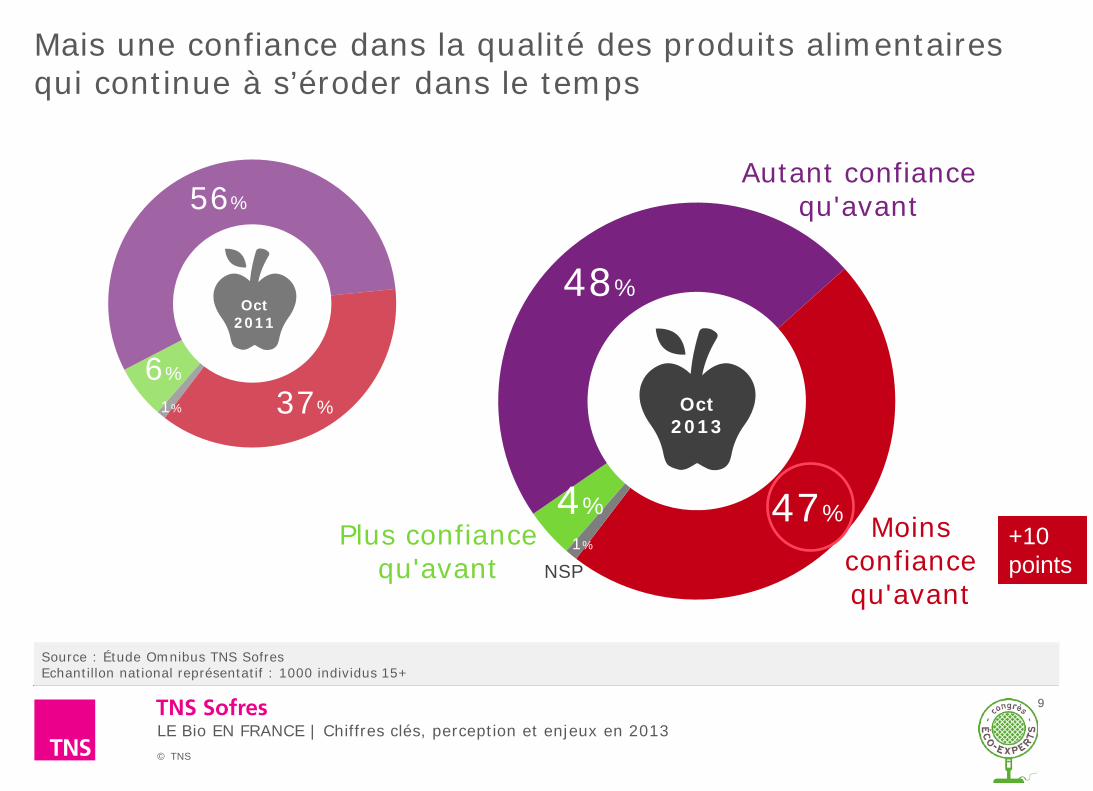

Mais une confiance dans la qualité des produits alimentaires qui continue à s’éroder dans le temps

9

Source : Étude Omnibus TNS Sofres Echantillon national représentatif : 1000 individus 15+

4%

48%

47% 1% Plus confiance

qu'avant NSP

Moins confiance qu'avant

Autant confiance qu'avant

Oct 2013

6%

56%

37% 1%

Oct 2011

+10 points

Une baisse de confiance entretenue par de nombreuses publications dans la presse…

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

… et à la télévision

FRANCE 2, 7/11/2013 Poisson d’élevage en eaux troubles

FRANCE 5, 28/02/2013 Tripatouillage alimentaire

TF1, 11/2/2013 Viande de cheval :

retour sur un scandale alimentaire

11

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

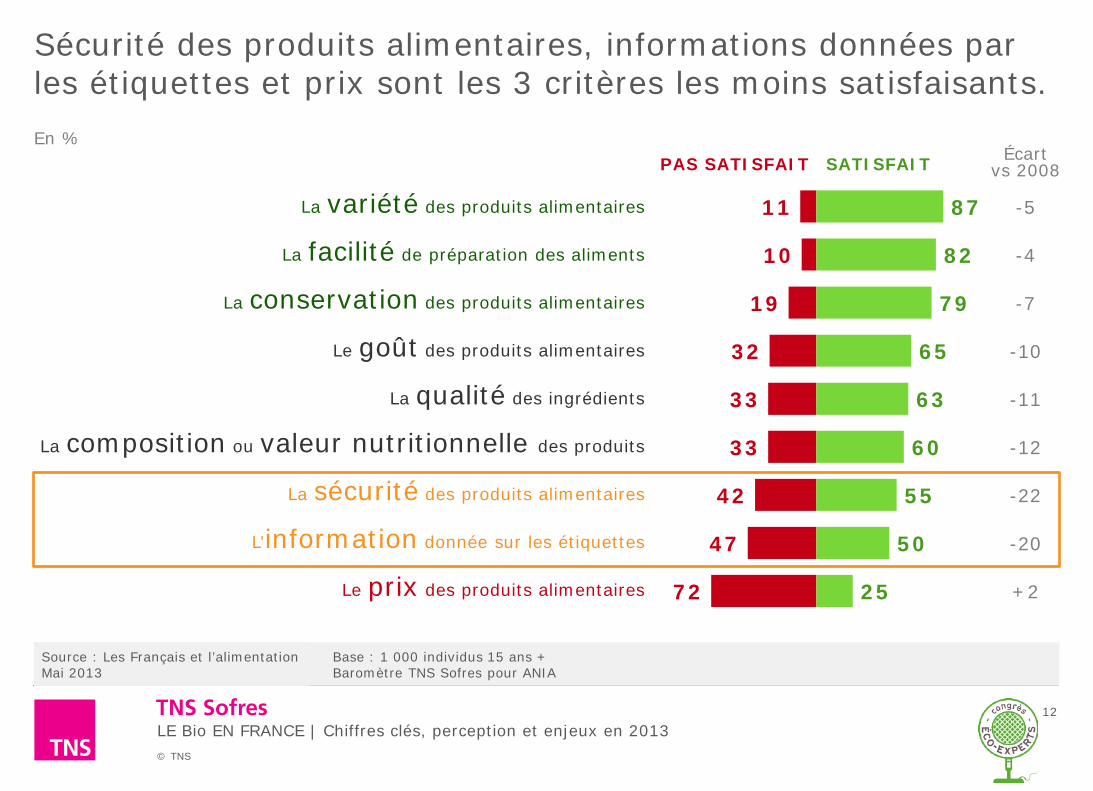

Sécurité des produits alimentaires, informations données par les étiquettes et prix sont les 3 critères les moins satisfaisants.

12

Base : 1 000 individus 15 ans + Baromètre TNS Sofres pour ANIA

Source : Les Français et l’alimentation Mai 2013

11

10

19

32

33

33

42

47

72

87

82

79

65

63

60

55

50

25

PAS SATISFAIT SATISFAIT Écart vs 2008

-5

-4

-7

-10

-11

-12

-22

-20

+2

En %

La variété des produits alimentaires

La facilité de préparation des aliments

La conservation des produits alimentaires

Le goût des produits alimentaires

La qualité des ingrédients

La composition ou valeur nutritionnelle des produits

La sécurité des produits alimentaires

L'information donnée sur les étiquettes

Le prix des produits alimentaires

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

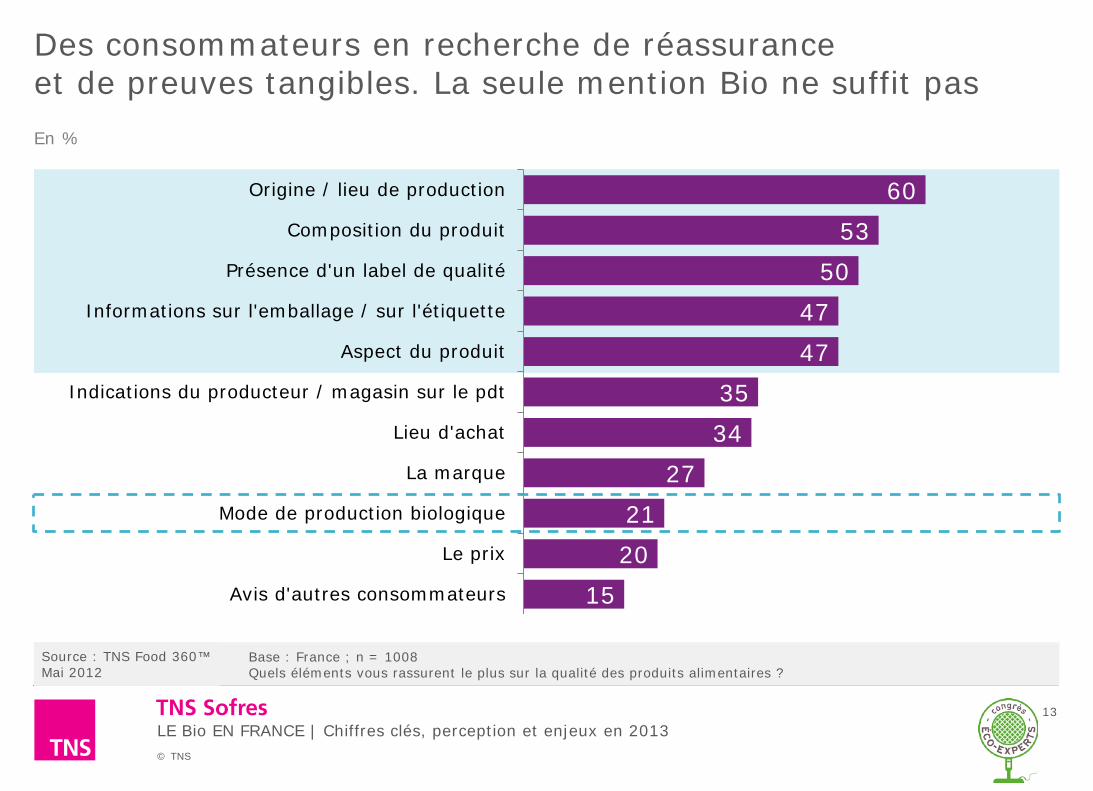

Des consommateurs en recherche de réassurance et de preuves tangibles. La seule mention Bio ne suffit pas

Base : France ; n = 1008 Quels éléments vous rassurent le plus sur la qualité des produits alimentaires ?

Source : TNS Food 360™ Mai 2012

60 53

50 47 47

35 34

27 21 20

15

Origine / lieu de production

Composition du produit

Présence d'un label de qualité

Informations sur l'emballage / sur l'étiquette

Aspect du produit

Indications du producteur / magasin sur le pdt

Lieu d'achat

La marque

Mode de production biologique

Le prix

Avis d'autres consommateurs

En %

13

Le Bio : toujours le vent en poupe, mais la croissance se ralentit

2

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

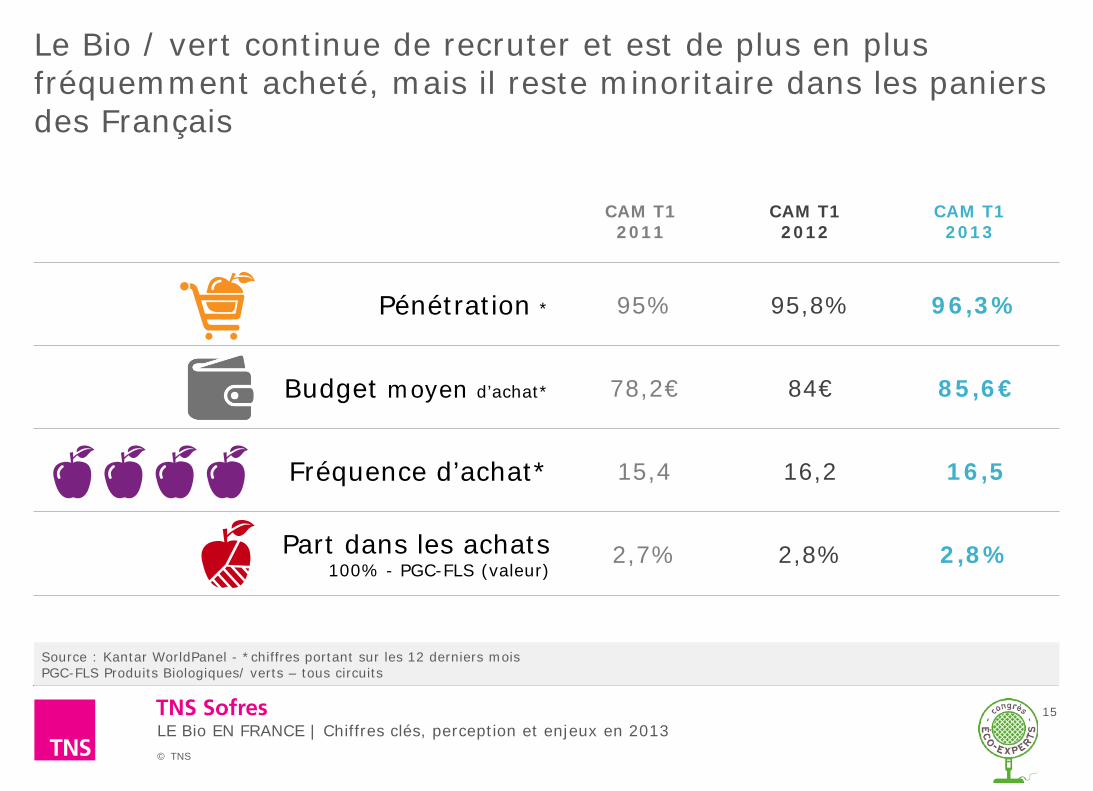

Le Bio / vert continue de recruter et est de plus en plus fréquemment acheté, mais il reste minoritaire dans les paniers des Français

15

Source : Kantar WorldPanel - *chiffres portant sur les 12 derniers mois PGC-FLS Produits Biologiques/ verts – tous circuits

Pénétration * 95% 95,8% 96,3%

CAM T1 2012

CAM T1 2011

Budget moyen d’achat* 78,2€ 84€ 85,6€

Fréquence d’achat* 15,4 16,2 16,5

Part dans les achats 100% - PGC-FLS (valeur)

2,7% 2,8% 2,8%

CAM T1 2013

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

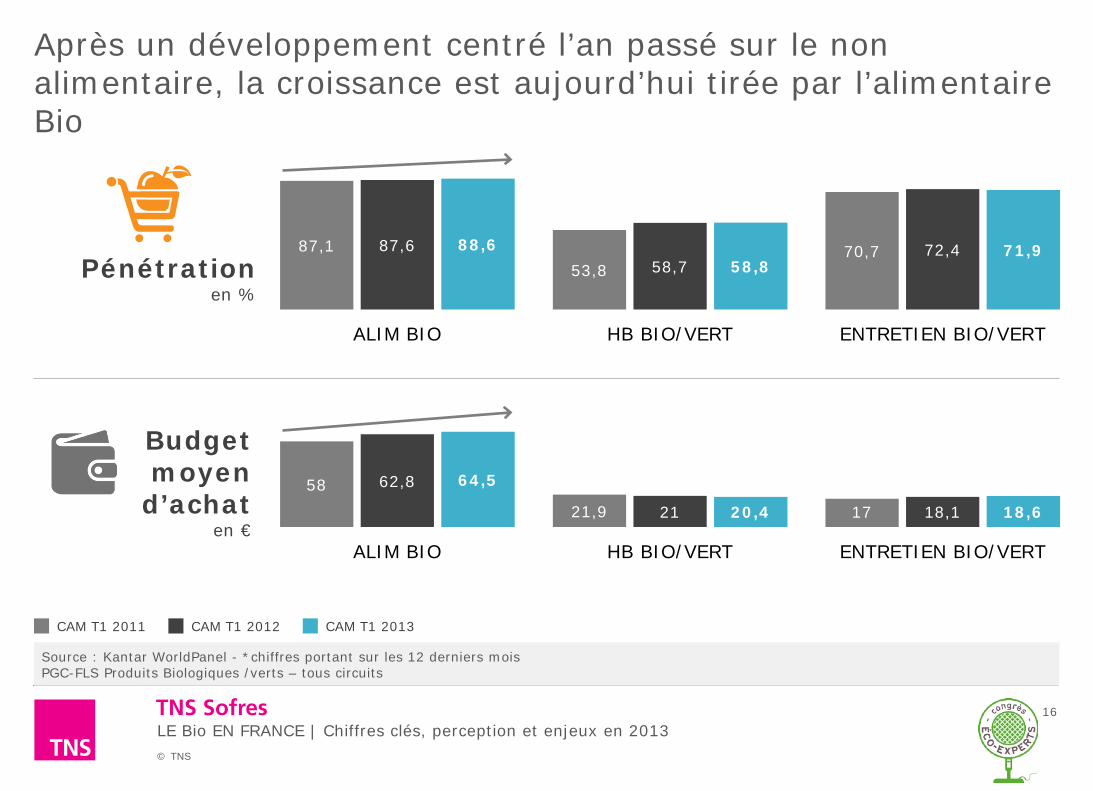

Après un développement centré l’an passé sur le non alimentaire, la croissance est aujourd’hui tirée par l’alimentaire Bio

16

Source : Kantar WorldPanel - *chiffres portant sur les 12 derniers mois PGC-FLS Produits Biologiques /verts – tous circuits

87,1 87,6 88,6

ALIM BIO

53,8 58,7 58,8

HB BIO/VERT

Pénétration en %

Budget moyen

d’achat en €

70,7 72,4 71,9

ENTRETIEN BIO/VERT

58 62,8 64,5

ALIM BIO

21,9 21 20,4

HB BIO/VERT

17 18,1 18,6

ENTRETIEN BIO/VERT

CAM T1 2012 CAM T1 2011 CAM T1 2013

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

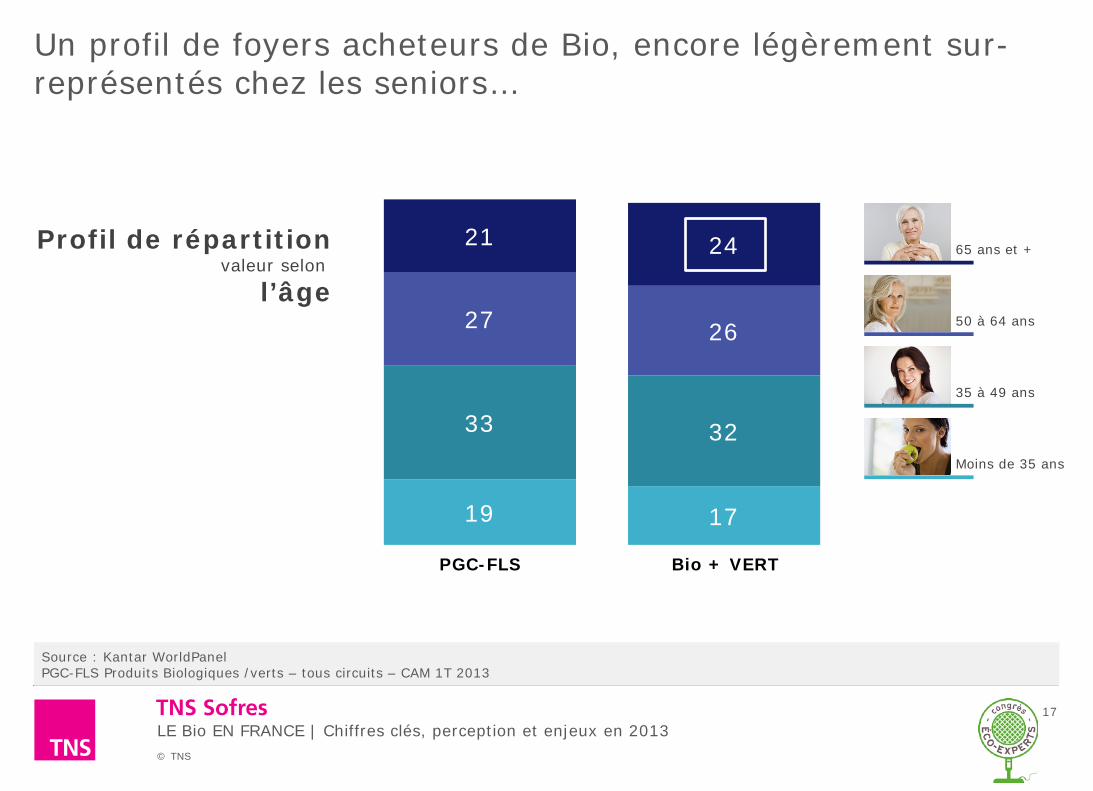

17

32

26

24

Un profil de foyers acheteurs de Bio, encore légèrement sur-représentés chez les seniors…

17

Source : Kantar WorldPanel PGC-FLS Produits Biologiques /verts – tous circuits – CAM 1T 2013

19

33

27

21

PGC-FLS Bio + VERT

65 ans et +

50 à 64 ans

35 à 49 ans

Moins de 35 ans

Profil de répartition valeur selon

l’âge

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

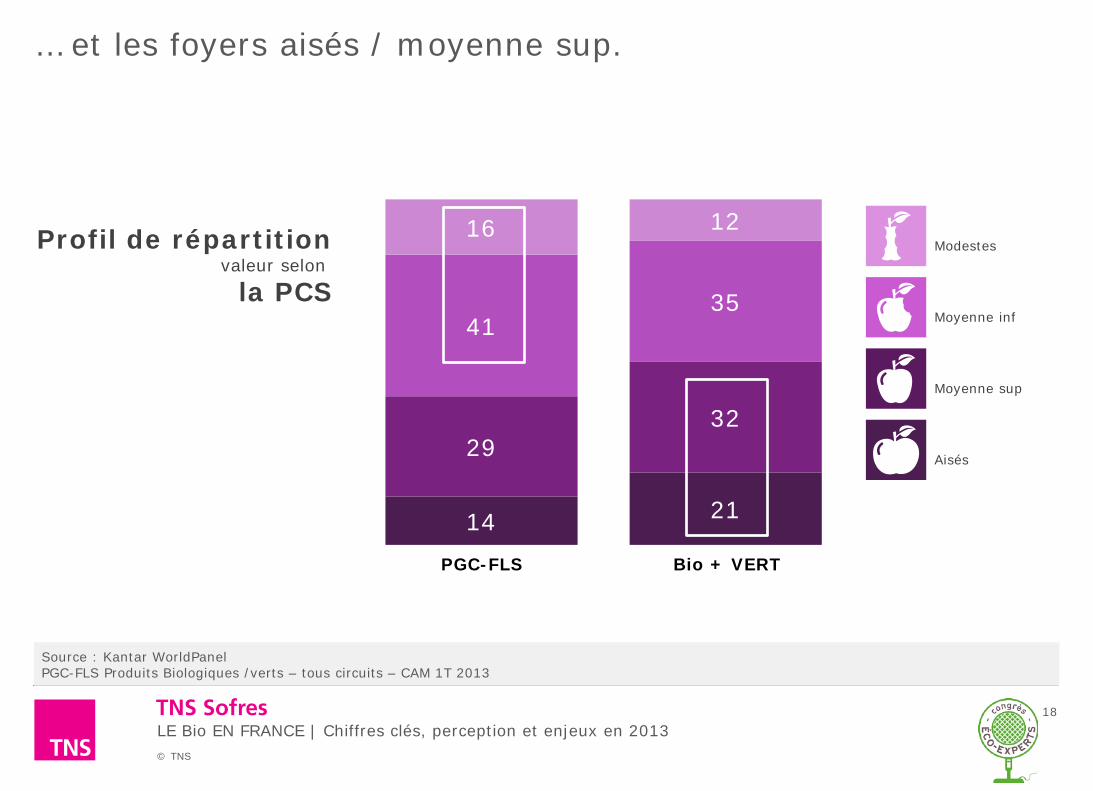

21

32

35

12

14

29

41

16

… et les foyers aisés / moyenne sup.

18

Source : Kantar WorldPanel PGC-FLS Produits Biologiques /verts – tous circuits – CAM 1T 2013

PGC-FLS Bio + VERT

Modestes

Moyenne inf

Moyenne sup

Aisés

Profil de répartition valeur selon

la PCS

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

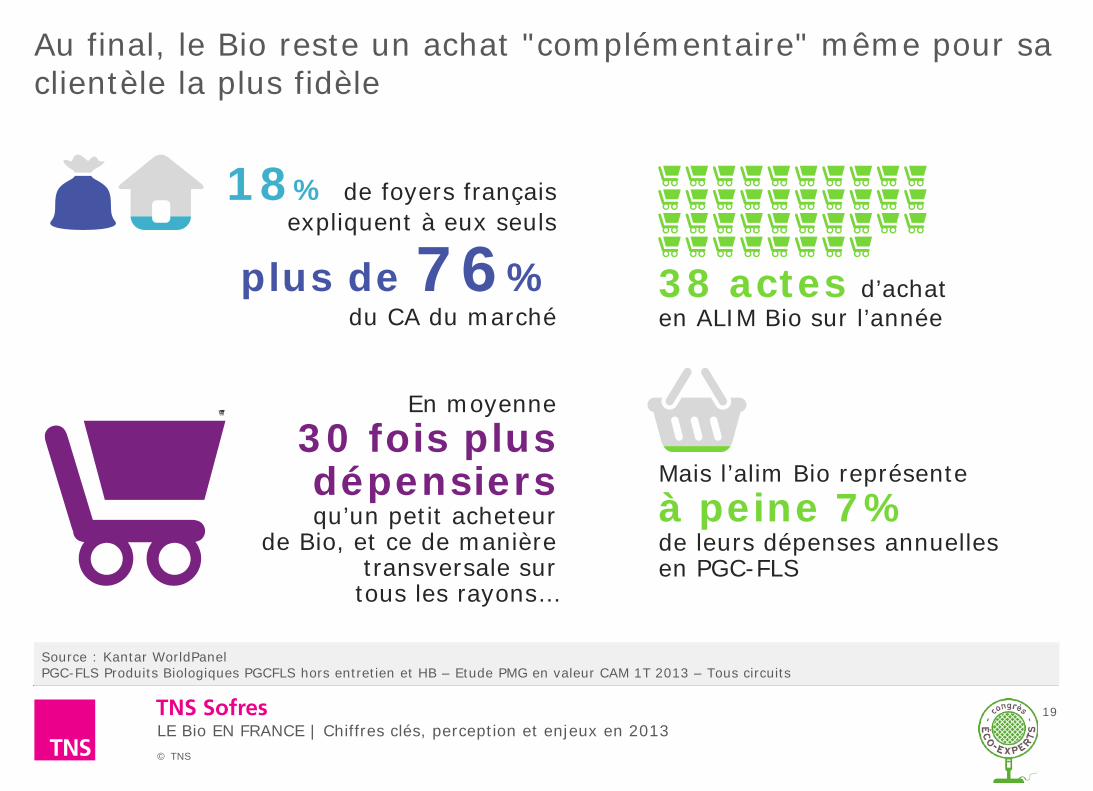

Au final, le Bio reste un achat "complémentaire" même pour sa clientèle la plus fidèle

19

Source : Kantar WorldPanel PGC-FLS Produits Biologiques PGCFLS hors entretien et HB – Etude PMG en valeur CAM 1T 2013 – Tous circuits

18% de foyers français expliquent à eux seuls

plus de 76% du CA du marché

En moyenne 30 fois plus dépensiers qu’un petit acheteur

de Bio, et ce de manière transversale sur

tous les rayons…

38 actes d’achat en ALIM Bio sur l’année

Mais l’alim Bio représente à peine 7% de leurs dépenses annuelles en PGC-FLS

Atouts et défis du Bio pour poursuivre sa croissance

3

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

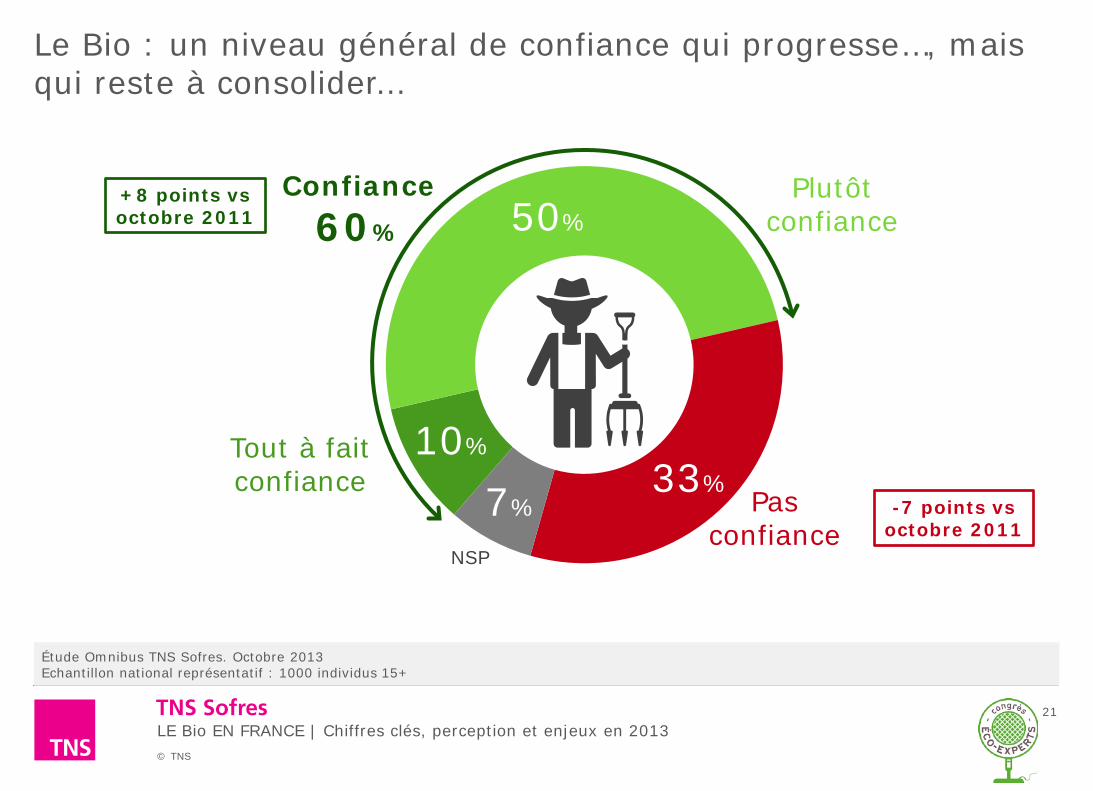

Le Bio : un niveau général de confiance qui progresse…, mais qui reste à consolider…

Étude Omnibus TNS Sofres. Octobre 2013 Echantillon national représentatif : 1000 individus 15+

10%

50%

33% 7%

Tout à fait confiance

Pas confiance

Plutôt confiance

Confiance 60%

NSP

21

+8 points vs octobre 2011

-7 points vs octobre 2011

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

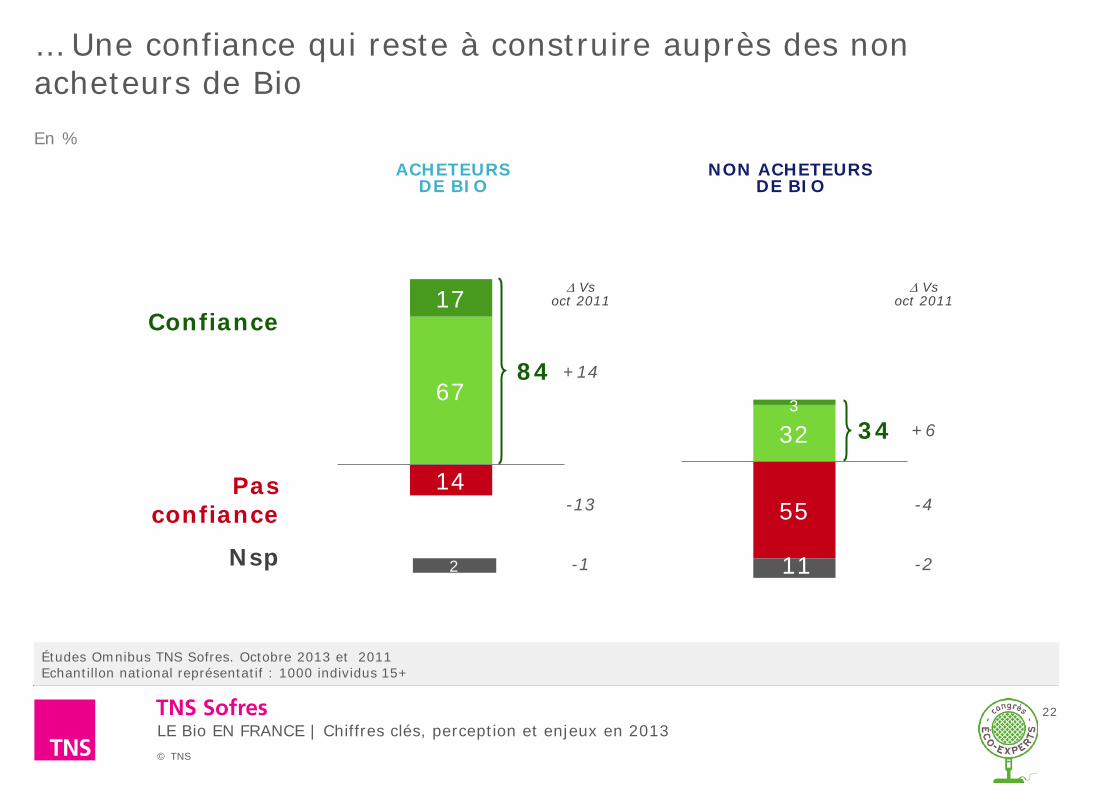

… Une confiance qui reste à construire auprès des non acheteurs de Bio

Études Omnibus TNS Sofres. Octobre 2013 et 2011 Echantillon national représentatif : 1000 individus 15+

67

17

14

2

84

-1 -2

+14

+6

-4 -13

∆ Vs oct 2011

Confiance

Nsp

Pas confiance

ACHETEURS DE BIO

NON ACHETEURS DE BIO

En %

34 32 3

55

11

∆ Vs oct 2011

22

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

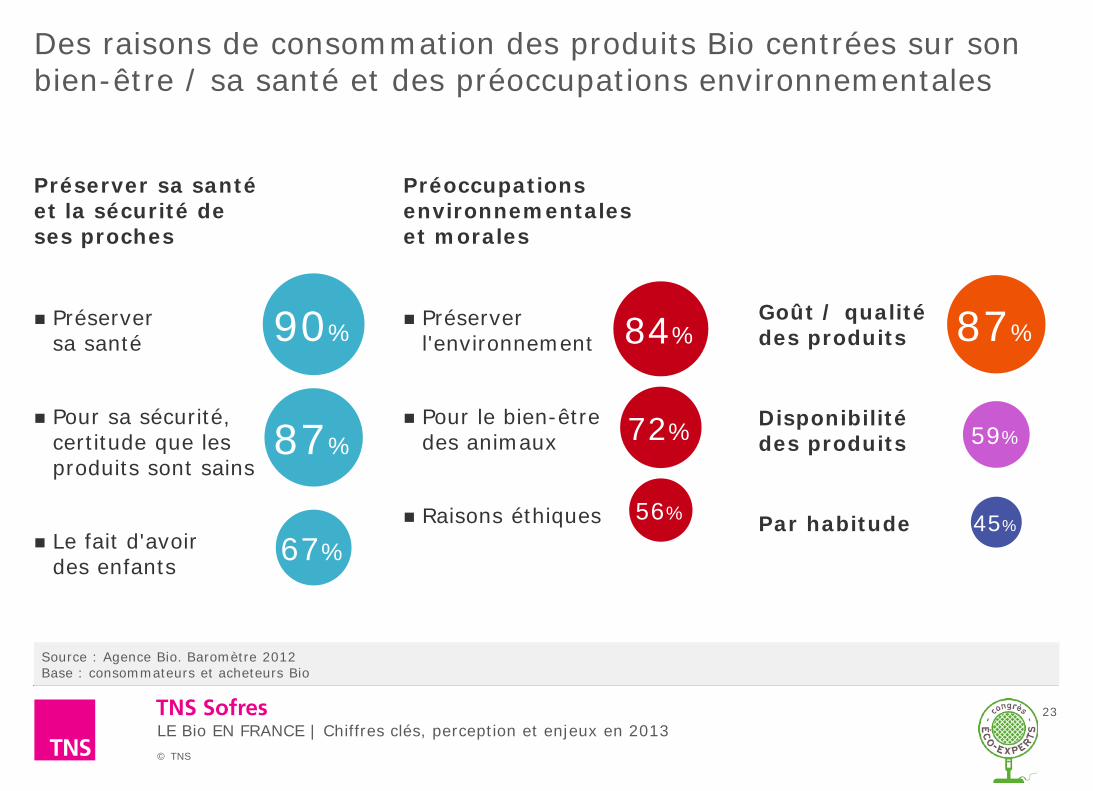

Des raisons de consommation des produits Bio centrées sur son bien-être / sa santé et des préoccupations environnementales

23

Source : Agence Bio. Baromètre 2012 Base : consommateurs et acheteurs Bio

Préserver sa santé et la sécurité de ses proches

Préserver sa santé

Pour sa sécurité, certitude que les produits sont sains

Le fait d'avoir des enfants

Goût / qualité des produits

Préoccupations environnementales et morales

Préserver l'environnement

Pour le bien-être des animaux

Raisons éthiques

Disponibilité des produits

Par habitude

87%

59%

45%

84%

72%

56%

90%

87%

67%

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

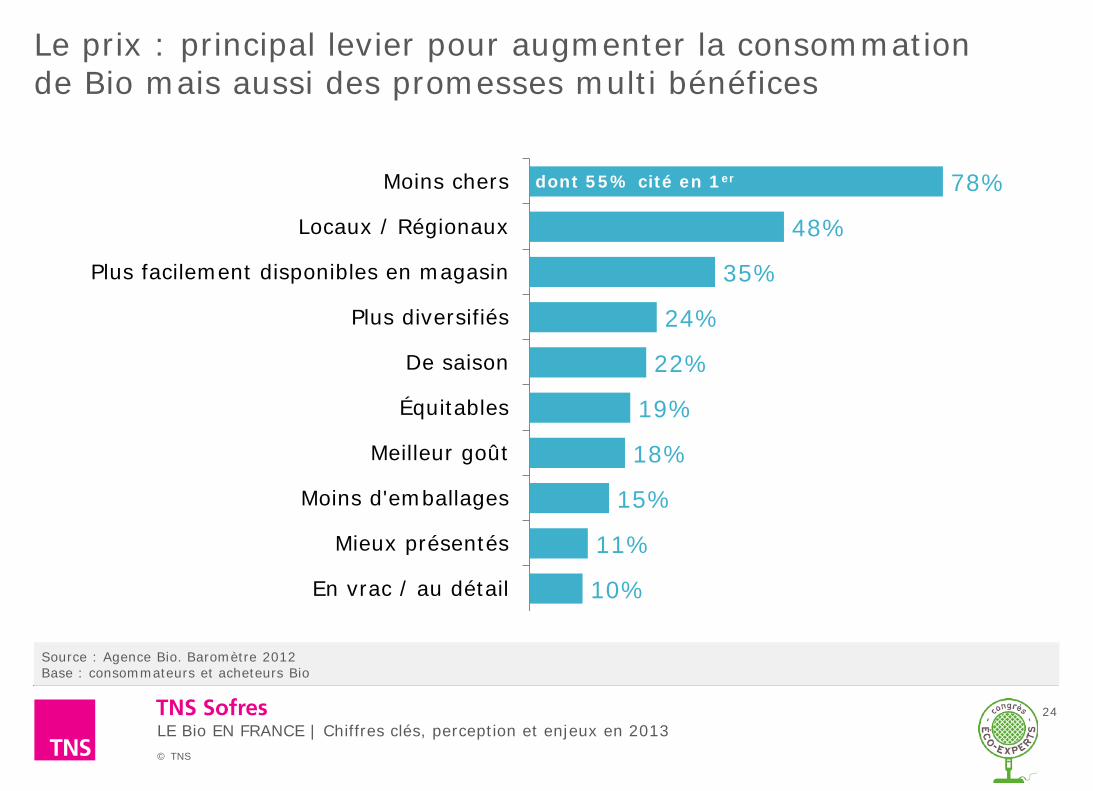

Le prix : principal levier pour augmenter la consommation de Bio mais aussi des promesses multi bénéfices

24

Source : Agence Bio. Baromètre 2012 Base : consommateurs et acheteurs Bio

78%

48%

35%

24%

22%

19%

18%

15%

11%

10%

Moins chers

Locaux / Régionaux

Plus facilement disponibles en magasin

Plus diversifiés

De saison

Équitables

Meilleur goût

Moins d'emballages

Mieux présentés

En vrac / au détail

dont 55% cité en 1er

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

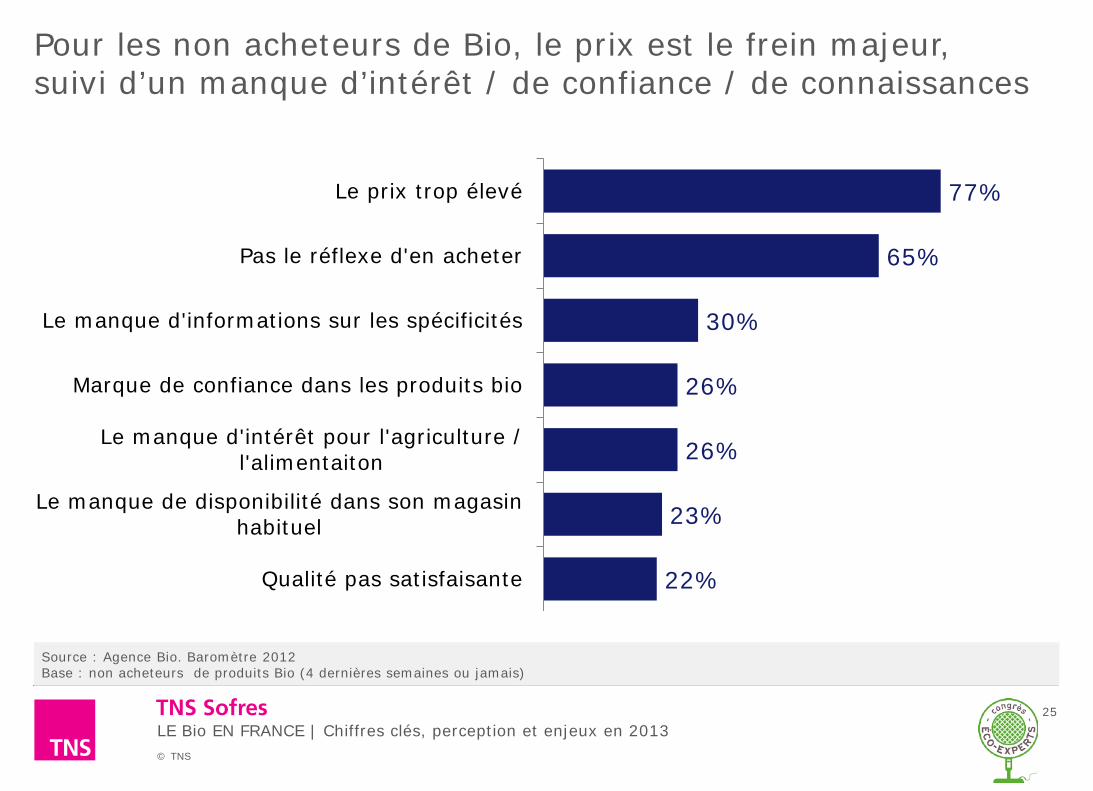

Pour les non acheteurs de Bio, le prix est le frein majeur, suivi d’un manque d’intérêt / de confiance / de connaissances

25

Source : Agence Bio. Baromètre 2012 Base : non acheteurs de produits Bio (4 dernières semaines ou jamais)

77%

65%

30%

26%

26%

23%

22%

Le prix trop élevé

Pas le réflexe d'en acheter

Le manque d'informations sur les spécificités

Marque de confiance dans les produits bio

Le manque d'intérêt pour l'agriculture /l'alimentaiton

Le manque de disponibilité dans son magasinhabituel

Qualité pas satisfaisante

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

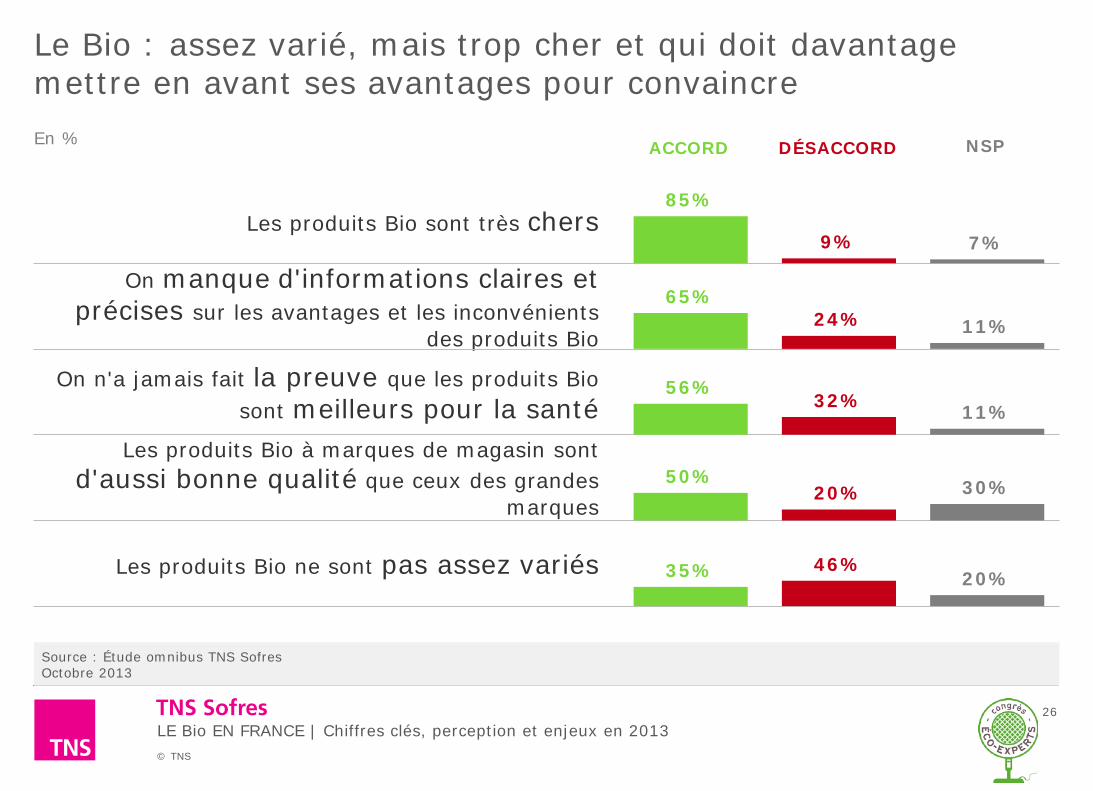

Le Bio : assez varié, mais trop cher et qui doit davantage mettre en avant ses avantages pour convaincre

26

Source : Étude omnibus TNS Sofres Octobre 2013

Les produits Bio sont très chers

En %

On manque d'informations claires et précises sur les avantages et les inconvénients

des produits Bio

On n'a jamais fait la preuve que les produits Bio sont meilleurs pour la santé

Les produits Bio à marques de magasin sont d'aussi bonne qualité que ceux des grandes

marques

Les produits Bio ne sont pas assez variés

85%

9% 7%

ACCORD DÉSACCORD NSP

65% 24% 11%

56% 32% 11%

50% 20% 30%

35% 46% 20%

Les pistes pour le futur

4

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

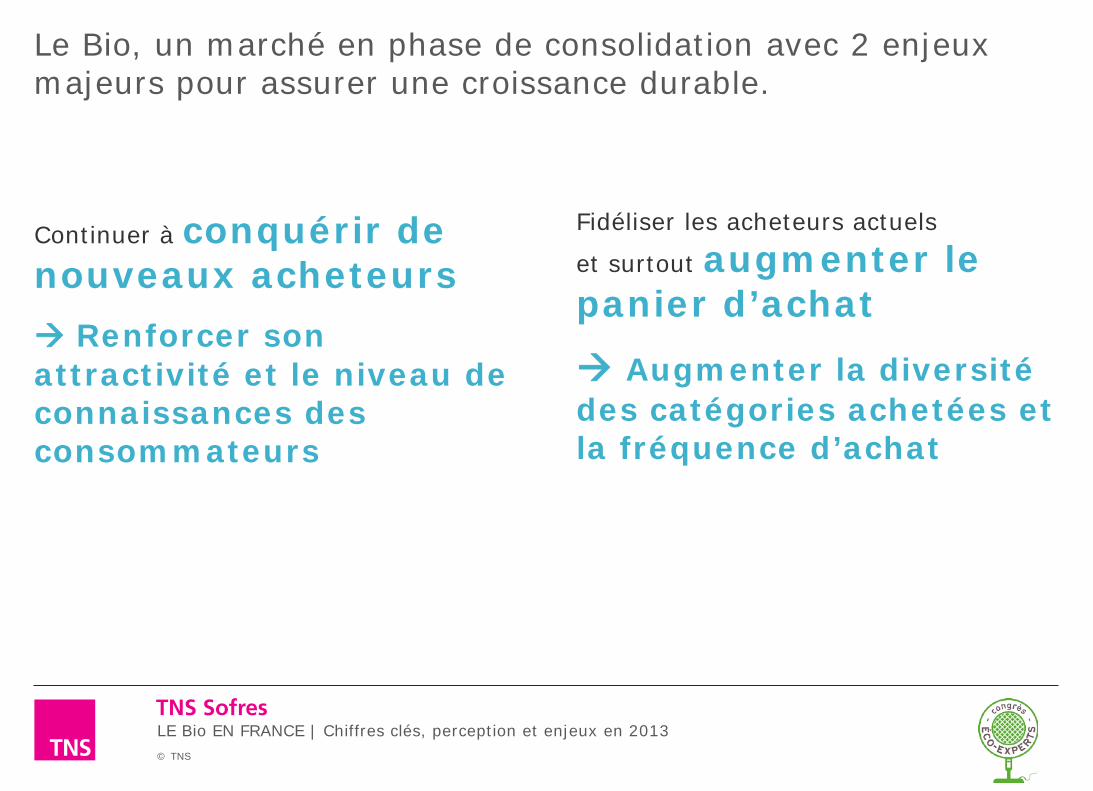

Le Bio, un marché en phase de consolidation avec 2 enjeux majeurs pour assurer une croissance durable.

Continuer à conquérir de nouveaux acheteurs

Renforcer son attractivité et le niveau de connaissances des consommateurs

Fidéliser les acheteurs actuels

et surtout augmenter le panier d’achat

Augmenter la diversité des catégories achetées et la fréquence d’achat

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

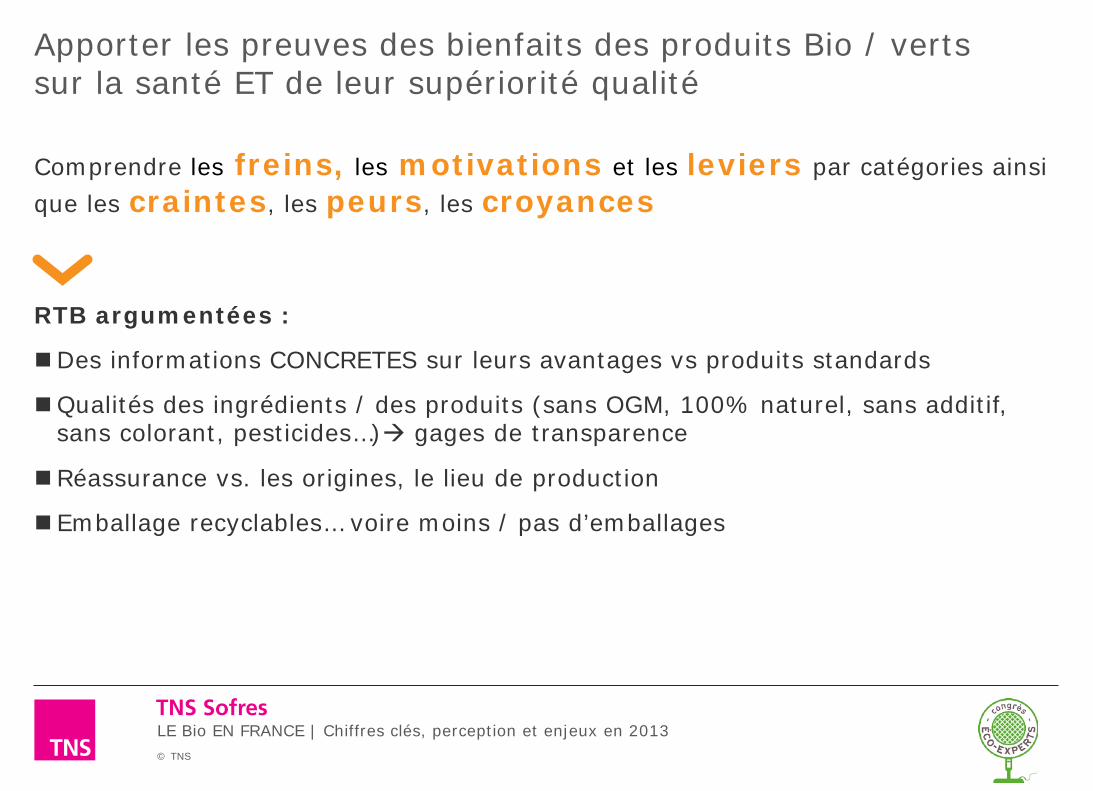

Apporter les preuves des bienfaits des produits Bio / verts sur la santé ET de leur supériorité qualité

Comprendre les freins, les motivations et les leviers par catégories ainsi que les craintes, les peurs, les croyances RTB argumentées :

Des informations CONCRETES sur leurs avantages vs produits standards

Qualités des ingrédients / des produits (sans OGM, 100% naturel, sans additif, sans colorant, pesticides…) gages de transparence

Réassurance vs. les origines, le lieu de production

Emballage recyclables… voire moins / pas d’emballages

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

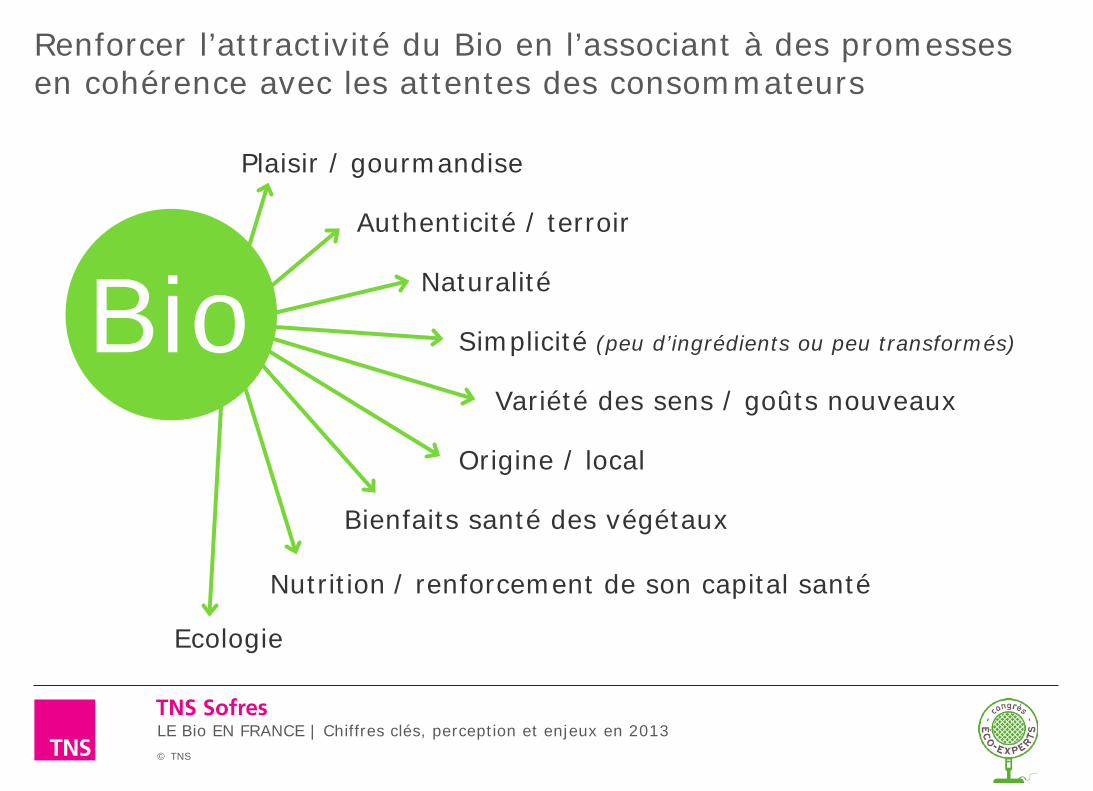

Renforcer l’attractivité du Bio en l’associant à des promesses en cohérence avec les attentes des consommateurs

Plaisir / gourmandise

Authenticité / terroir

Naturalité

Simplicité (peu d’ingrédients ou peu transformés)

Variété des sens / goûts nouveaux

Origine / local

Bienfaits santé des végétaux

Nutrition / renforcement de son capital santé

Ecologie

Bio

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

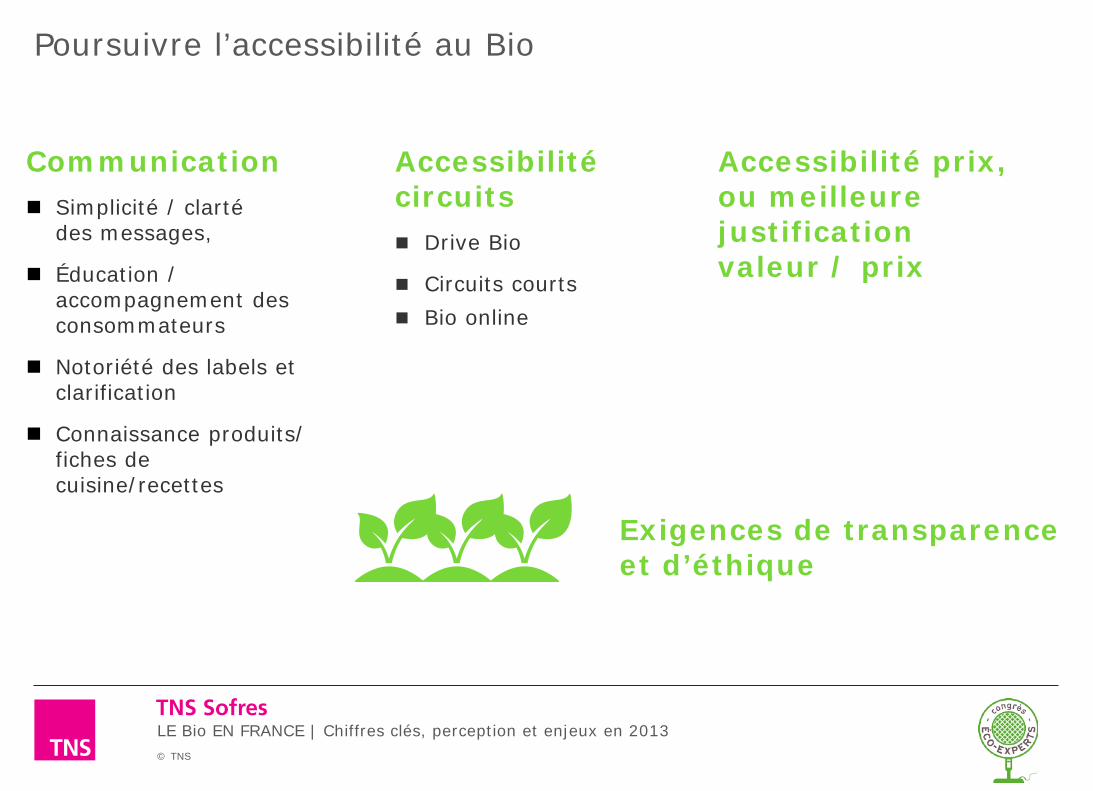

Poursuivre l’accessibilité au Bio

Communication Simplicité / clarté

des messages,

Éducation / accompagnement des consommateurs

Notoriété des labels et clarification

Connaissance produits/ fiches de cuisine/recettes

Accessibilité circuits Drive Bio

Circuits courts Bio online

Accessibilité prix, ou meilleure justification valeur / prix

Exigences de transparence et d’éthique

© TNS

LE Bio EN FRANCE | Chiffres clés, perception et enjeux en 2013

Pascale Grelot-Girard [email protected] +33 (0)1 40 92 46 43

32

Merci Venez nous retrouver sur notre stand !

TNS Sofres 138, Avenue Marx Dormoy 92129 Montrouge Cedex +33 (0)1 40 92 66 66 www.tns-sofres.com - www.tnsglobal.com